全球数据中心趋势

全球数据中心趋势:分析 AI 驱动的容量需求、电力可用性、托管增长、互联互通策略和区域园区投资在全球范围内的发展。BTW.MEDIA 把市场信号与相关公司、公开证据、运营约束、监管压力、投资决策和对客户或合作伙伴的实际影响连接起来。页面为读者提供进入全球互联网基础设施市场的区域研究路径,用来比较投资节奏、需求强度、执行风险、受影响主体以及支持或限制每个信号的来源。它帮助读者区分短期公告和可能改变规划假设的长期基础设施变化。

最新报道

178 篇文章

Anthony Langley 称 AI 数据中心电力需求正超过电网扩展速度,表后发电成为运营商最现实的短期路径。

随着干旱压力、许可审查和社区反对升温,水权正成为数据中心和 AI 园区选址的核心制约因素。

Schneider Electric 与 Foxconn 合作构建结合计算、电力、冷却和能源控制的集成 AI 数据中心系统。

随着更高的机架密度推动空气冷却超越极限,Ecolab 正在将 AI 数据中心冷却转变为托管服务。

DC Byte 表示,AI 数据中心增长正将选址焦点转向电力接入、许可审批和社区支持。

AI 数据中心增长让光缆成为战略组件,为中国供应商开辟海外机遇。

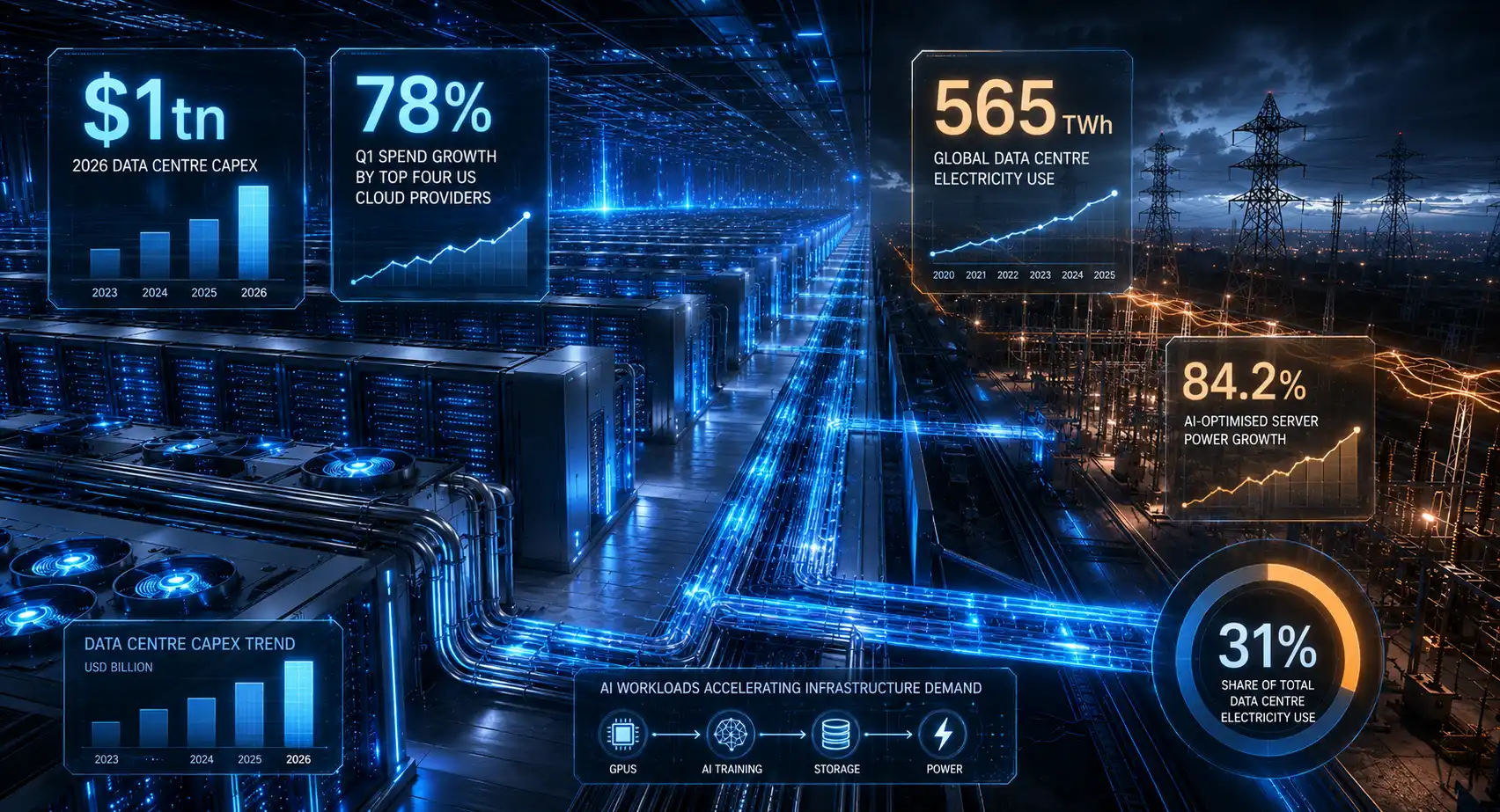

Dell’Oro 预计 2026 年全球数据中心资本开支将超过 1 万亿美元,Gartner 则警告 AI 用电和回报压力正在考验扩张逻辑。

随着运营商利用建筑设计赢得城市认可,数据中心设计正从工业盒子转向市政基础设施。

Salute 表示,随着液冷和 AI 工厂部署推高运营需求,AI 数据中心增长需要更多工程师。

谷歌将通过与 Voltus 的三年虚拟电厂合作,在 PJM 电网释放最高 100MW 灵活容量,以支持数据中心扩展。

Pure DC 完成 9GWh 德国认证生物甲烷跨境交易,用于其都柏林数据中心,展示燃气连接设施的 Scope 1 减排路径。

Jefferies 称,AI 驱动的数据中心需求明显超过实际交付能力,2025 年容量缺口和 hyperscaler 资本开支上升显示基础设施瓶颈仍在延续。

微软推进 MicroLED 线缆与空心光纤,以缓解 AI 数据中心互联中的功耗、距离和延迟约束。

富士康与英特尔合作开发机架级 AI 基础设施、液冷、系统遥测和边缘 AI 平台,显示 AI 数据中心竞争正走向集成化。

西门子与英飞凌合作开发半导体断路器,帮助 AI 数据中心更快降低电气故障风险。

Submer 正从可持续冷却和 Neocloud 基础设施领域,扩展到供电土地、数据中心园区开发及 AI 基础设施运营。

慧与是一家受 AI 数据中心和服务器需求驱动的主要企业基础设施供应商,被持续追踪。

因 AI 基础设施生态系统、超大规模计算环境、服务器架构部署以及 OEM 相关的数字基础设施协调等方面的相关性而受到关注。

因其在托管、运营商酒店及数字基础设施投资生态系统中的相关性而受到追踪。

因涉及海底光缆投资生态系统、国际运营商基础设施市场以及超大规模连接扩展而受到关注。