摘要

- Sistemas Satelitales de Colombia S.A. ESP,亦称 SSC S.A. E.S.P.,并无公开记录证明其是一家大众市场农村卫星宽带提供商;最有力的证据表明,它是一家受监管的波哥大电信运营商,业务涵盖长途语音、SIP、PBX、云存储、批发运营商流量、移动虚拟服务野心,以及虽小但真实存在的互联网路由足迹。

- 该公司之所以重要,是因为哥伦比亚的最后一英里经济仍然让买家在光纤停止后为持续性付费:农村学校、公共服务点、矿山、沿河定居点和紧急地点需要结合了可用的地面接入、必要时卫星或无线、语音路由、云工具、客户支持和监管责任的连接包。

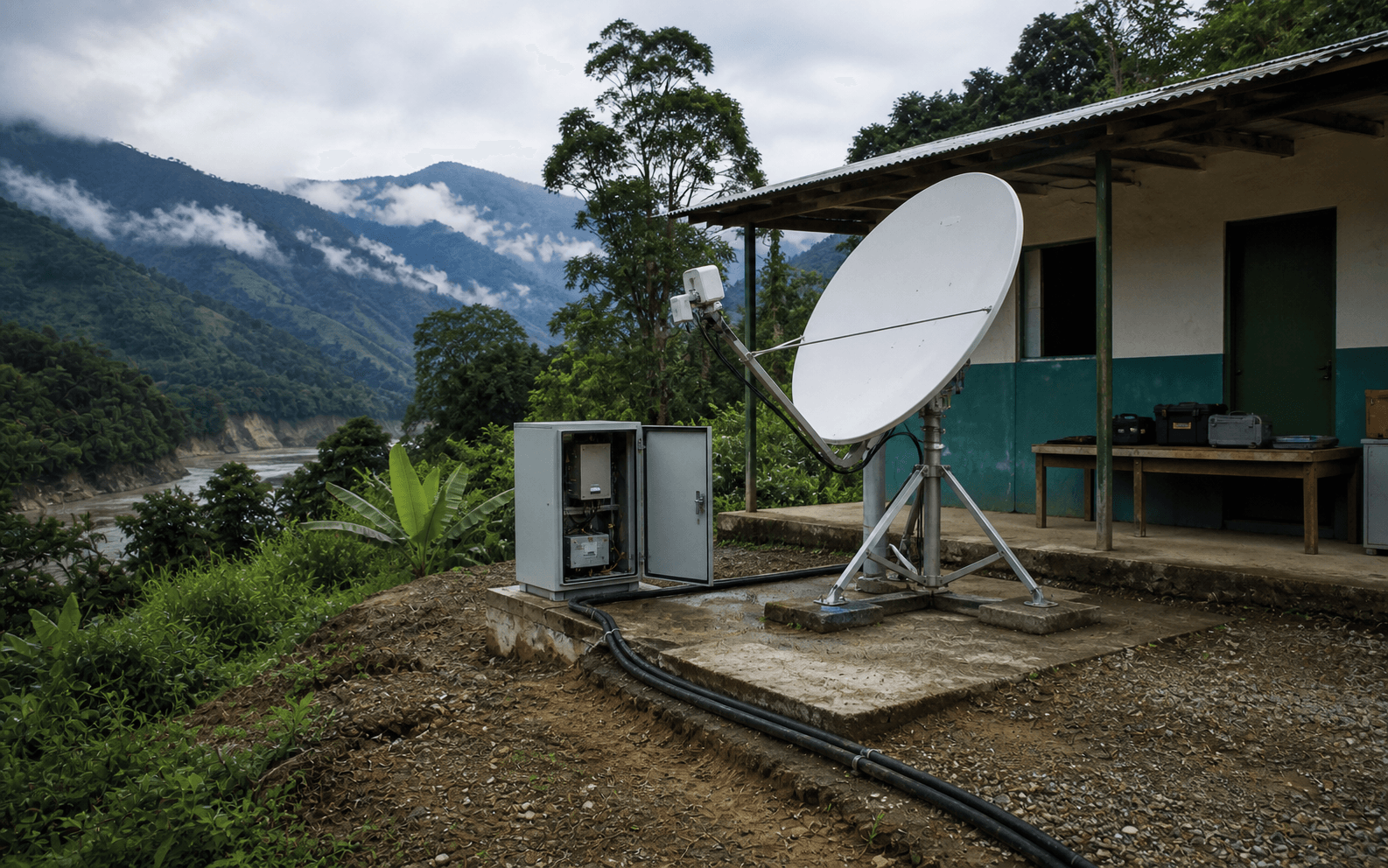

一所农村学校将覆盖范围变成预算项目

最先要说的买家不是技术爱好者。而是一所农村学校,它必须在一个雨季、一个公共考试周以及一名卡克塔省的老师试图在信号消失前发送家庭作业的下午,保持一个 Wi-Fi 点的正常运行。哥伦比亚的 Centros Digitales 计划以异常清晰的方式描述了这一单位:计划为农村学校和附近社区建设 14,057 个免费互联网接入点,其中 13,477 个已投入运营,提供 24 小时社区连接服务,并已为该项目划拨超过 2.1 万亿比索(链接)。将公共资金总额除以计划建设点数,粗略的项目平均成本约为每个中心 1.49 亿比索,这还远未到月度资费的水平。这是一个采购信号:在分散的地区,相关的单位不是家庭宽带套餐,而是一个持续维护的站点。

真正的替代方案不是另一种品牌的卫星天线。而是光纤,只要能铺设的地方。MinTIC 在 2025 年表示,政府已延长了超过 2,600 公里的光纤,并连接了亚马逊省、考卡省、乔科省、瓜伊尼亚省、瓜维亚雷省、纳里尼奥省、沃佩斯省和维查达省的 19,057 所农村学校(链接)。这可能用一句话概括经济状况:在密度和路权支持的地方,光纤更便宜、更好;但一旦路线穿越丛林、山区、河流、安全风险或分散的定居模式,买家就要为其他方案付费。卫星在这种环境下并不光鲜。它是备用预算项目,让学校、卫生站、矿区、市政办公室或紧急指挥点不至于成为孤岛。

Sistemas Satelitales de Colombia S.A. ESP 在这一背景中谨慎登场。公开证据并未显示 SSC 是 Centros Digitales 的政府承包商,也未证明其拥有大量的消费者卫星接入用户。其自有页面指向运营商语音、预付费和后付费长途、SIPmovil 云电话、PBX 工具、托管、VPS、存储和充值分销(链接)。但正是这些不那么光鲜的服务,在接入链路选定后依然是远程站点所需要的。卫星终端可以将数据包送入空中。它本身并不提供受监管的语音编号、呼叫路由、业务连续性流程、云存储、支付分销、公众投诉处理或与大型运营商的互联。SSC 值得研究,因为其公开记录介于两个市场之间:一个是以光纤为主导的全国接入市场,该市场持续改善;另一个是远程持续性市场,光纤无法单独覆盖。

纸面上的公司是一家活跃的波哥大电信运营商

法律身份在公开市场分析中足够明确。RegistroNIT 列出 Sistemas Satelitales de Colombia S.A. ESP,缩写 SSC S.A. E.S.P.,NIT 830.106.715-5,状态活跃,股份公司形式,成立日期 2002 年 8 月 1 日,在波哥大商会注册,CIIU 6120 无线电信活动(链接)。EMIS 同样将其描述为总部位于波哥大,成立于 2002 年,从事有线和无线电信业务,主要地址为 Carrera 7 No.155C-20 办公室 4105,最新可用财年为 2023 年(链接)。Informa Colombia 提供了相同的 NIT、地址、电话 6017940001、股份公司形式和无线电信活动,并添加了 2023 年财务范围:净资产 87.70 亿比索,销售额在 100 亿至 200 亿比索之间,净利润低于 10 亿比索(链接)。

这些是二级商业目录,而非经过审计的一级文件,因此不应夸大其价值。但它们确实与 SSC 自有网站一致,该网站将公司地址定为 Cra 7 No.155C-30 办公室 4105,波哥大,并提供 601/571 794 0001 联系电话(链接)。公司的公开股东页面包含旧的公司治理材料,包括 2019 年股东大会通知和 2018 年财务报表链接(链接)。一份托管在 FEXE 上的 2026 年股东大会 PDF 文件识别了 Sistemas Satelitales de Colombia S.A. ESP 和 NIT 830.106.715-5,涉及 2026 年 3 月 26 日的股东大会流程(链接)。另一份 FEXE 托管的 2025 年财务报表 PDF 提到了相同的公司和 NIT(链接)。综合来看,这些记录支持其是一家活跃的正式电信运营商,而非空壳品牌。

运营规模小于哥伦比亚的全国性运营商,但大于普通的 VoIP 转售商。LinkedIn 的公司页面将 Sistemas Satelitales Colombia S.A. E.S.P. 描述为一家总部位于波哥大的电信公司,员工 11 至 50 人,网站 ssc.com.co,超过 2,000 名关注者,专注于哥伦比亚移动白色 CLI 终接(链接)。该页面的描述还提到 SSC 与哥伦比亚的移动和固定运营商有专用互联,并列出多个面向公众的职位,包括总裁兼首席执行官 Carlos Andres Vargas Parra、管理层、财务、国际运营商销售、区域销售和首席技术领导。虽然这不是官方证券披露,但它是一个有用的市场信号,与其余信息吻合:一家销售受监管通信服务的紧凑型运营商,而非全国接入所有者。

因此,本文将 SSC 视为一家区域性和专业电信提供商,其公开证据在语音、企业通信、互联和云相关服务方面最为有力。法律名称中的“卫星”一词是传统和市场定位的线索,而非证明每条现有收入线都是卫星接入。这种区分至关重要。错误的解读会使公司仅仅因为名称听起来合理而成为农村卫星冠军。更准确的解读是探究一家紧凑型波哥大运营商如何将那些在通过光纤、无线、移动回传、低轨卫星、地球静止卫星或它们令人不适的混合方式购买农村接入后仍然必要的服务货币化。

服务菜单是接入链路周边的配套设施

SSC 自有服务页面简洁但富有信息。它列出“SSC Carrier”为专门从事批发流量终接、购买和销售的业务线;面向个人和公司的预付费国内国际长途服务;基于 Claro、Movistar 和 Tigo 线路的后付费长途服务;TuLatinCloud 托管、VPS 和信息存储;作为商业通信解决方案的 SIPmovil;以及面向分销商销售所有运营商充值的 Portal 464(链接)。该页面还链接到制度性文件,如代码 464 分配、CRC 批准的互联报价、OBI 格式和融合授权书。这份列表不是接入网络营销页面。它是一个受监管的通信栈。

SIPmovil 使这个栈更加具体。其主页销售云电话、PBX 云、多渠道通信、WhatsApp Business 集成、营销短信、CRM 跟进、网络会议和云存储(链接)。其“固定电话”页面称 SIPmovil 是 Sistemas Satelitales de Colombia S.A. ESP 的商业品牌,拥有超过 15 年的通信解决方案经验;它描述 VoIP 电话线、分钟套餐、企业 IVR、呼叫转接至移动或固定号码、无锁定条款、预付费控制和避免客户投资布线或设备的 PBX 产品(链接)。这不是农村接入,但正是远程 operation 在基本连接解决后所需要的覆盖。

客户依赖是运营性的而非意识形态性的。矿山可能拥有来自区域 ISP 的地面链路、备用卫星终端、用于现场团队的无线电以及连接回波哥大的企业 ERP 路径。学校可能拥有政府资助的 Wi-Fi 点、校长的手机和固定号码。沿河城镇可能使用任何能在洪水中幸存下来的链路,但仍需要呼叫、支付门户、PQR 处理、存储和基本网络卫生。如果像 SSC 这样的运营商能够提供号码、呼叫路由、PBX、云存储和跨任何可用接入链路的批发语音路径,它就能从持续层获利。这就是服务菜单重要的原因。

SSC 的公共网站还显示出传统长途和充值导向。SUMA Movil 的哥伦比亚网站在 2018 年 1 月表示,Sistemas Satelitales de Colombia(被描述为一家专营全国和国际 VoIP 批发市场的哥伦比亚运营商)在 2017 年商业联盟后通过 SUMA 平台推出了 SIP Movil;文章称该服务拥有超过 400 个销售点,预计第一年活跃用户将超过 20,000,其中 90% 为经常性数据用户(链接)。SUMA Movil 的西班牙页面同样将 SIP Movil 描述为 Sistemas Satelitales de Colombia S.A. ESP 提供的服务,由 MinTIC 授权并由工商监管局监督,通过 VoIP 灵活性和适合转售商或家庭的资费连接用户与移动和固定终端(链接)。这些旧期望不应被当作当前用户数量,但它们显示了公司的商业本能:通过分销和批发关系销售通信,而非拥有每一项最后一英里资产。

SIPmovil 自家网站上还有一个数字值得谨慎对待。该页面称企业拥有“18+”年经验,“300+”家公司使用该服务,“52+”百万分钟每月,以及“15.82%”的哥伦比亚国际长途来话流量份额(链接)。这些是一方营销主张,而非经监管机构验证的市场份额。但它们比一个泛泛的卫星故事更符合论点。SSC 似乎希望在流量、编号、云通信和企业服务包装中寻求利润。农村覆盖是相关的,因为远程客户在接入后需要这些工具,而非因为公开记录显示 SSC 自身拥有卫星层。

互联是控制面

围绕 SSC 的最强监管证据涉及互联,而非天线。CRC 多年来的文件显示该公司就其流量如何到达主导哥伦比亚语音和移动市场的大型网络进行辩论。2011 年 CRC 的一项决议批准了 SSC 的基本互联报价内容,这是电信提供商在需要其他网络在监管条件下连接时所必需的(链接)。这份旧文件之所以重要,是因为它将 SSC 置于哥伦比亚正式互联体系之内,而非之外作为一个非正式的 over-the-top 语音品牌。

2019 年 CRC 的 5804 决议汇编驳回了 SSC 将互联路由最小容量定义为一个 E1 链路的请求(链接)。2020 年一项关于哥伦比亚电信的 CRC 决议命令各方扩大 SSC 与哥伦比亚电信之间的互联路由(链接)。2021 年 CRC 决议记载 SSC 请求监管机构解决与 Colombia Movil 在接入、使用和互联条件方面的争议(链接)。2022 年一项涉及与哥伦比亚电信争议的 CRC 决议讨论了 SIP 互联,并指出用于语音 IP 信令的直连点对点数据信道不应在公共互联网上通告,应仅用于传输语音流量(链接)。这些是枯燥的记录,但枯燥的记录往往揭示谈判力的所在。

最近的争议也最具启示性。CRC 2025 年第 8066 号决议称,SSC 请求监管机构启动针对 Comcel 的行政争议解决程序,涉及接入 Comcel 网络以提供移动虚拟运营商服务。该决定驳回了 SSC 关于以移动虚拟运营商身份接入 Comcel 网络以及获取移动编号授权法的请求(链接)。推理比失败更重要。没有自有无线电频谱的提供商不能自行决定成为移动服务提供商;它需要与拥有频谱和无线接入的网络达成商业协议。这就是哥伦比亚移动市场的控制面:较小的运营商可以有客户、编号、SIP 能力和商业需求,但国家无线网络仍然设定真正的大门。

ETB 2022 年综合报告从现有运营商角度展示了相同生态系统。该公司表示,它已处理了与 Avantel、Ariatel 和 Sistemas Satelitales de Colombia 等提供商的接入、使用和互联请求,并达成了协议;它还提及作为移动虚拟运营商的语音流量迁移,并将 Sistemas Satelitales de Colombia 列为参与 107 条运营互联路由的 PRST 之一(链接)。在市场术语中,SSC 并非不可见。它出现在大型哥伦比亚运营商的流量机制中。但正是同一机制说明了为什么区域性和专业性运营商很少控制整个客户栈。他们争取接入、路由流量、就条件争论并围绕他们不拥有的部分构建服务包。

对于一所农村学校、矿山或紧急地点而言,这一互联层可能意味着纯数据链路与实际通信服务之间的差异。携带互联网的卫星天线是一个输入。语音路由、固定号码、PBX、IVR、短信路径、投诉渠道和支持义务是附加输入。SSC 的公开记录在作为这些输入证据时最为有用。它为 BTW 读者提供了一种区分光纤或卫星的物理接入经济学与受监管通信的服务经济学的方式。

互联网路由足迹虽小,但已注册且依赖性强

公开 BGP 痕迹紧凑。IPinfo 将 AS265861 列为 Sistemas Satelitales de Colombia S.A. ESP,哥伦比亚占其 IPv4 份额的 100%,显示两个对等体:UFINET Panama S.A. 和 Liberty Networks de Colombia S.A.S.,以及从波哥大或威廉斯塔德测试的四个示例地址;它还显示 RPKI 验证的前缀,如 45.226.114.0/24 和 45.226.115.0/24(链接)。WhatIsMyIP 给出更简单的清单:AS265861 由 Sistemas Satelitales de Colombia S.A. ESP 运营,列出一个国家、两个 IP 范围:2803:4620::/32 和 45.226.112.0/22(链接)。BGP.he.net 将该公司列在哥伦比亚 ASN 表中,AS265861,在其国家汇总中有两个 v4 前缀和五个 v6 前缀(链接和链接)。BGP.tools 的哥伦比亚排名页将 AS265861 置于表格中较小网络部分,IPv4 大小信号为 1.0K,对等排名有限(链接)。

这些记录是证据,而非身份对象。自治系统号不是公司简介,前缀不是客户。正确的推论更窄:SSC 运营或控制足以支持其自身服务或面向客户的网络功能的已路由互联网资源,但足迹远不及全国接入网络的规模。这符合语音/云/互联故事。云 PBX 和运营商流量运营商需要地址、路由、上行连接、冗余和 RPKI 合规。它不需要拥有数百万住宅宽带地址。

对等体在经济上也具有启发性。IPinfo 公开显示 UFINET Panama 和 Liberty Networks de Colombia 作为对等体,指向区域批发光纤和运营商服务层,而非自包含的接入系统(链接)。Ufinet 出现在 OECD 的哥伦比亚连接性审查中,作为固定宽带、国内国际运营商服务、骨干连接和暗光纤的提供商(链接)。Liberty Networks 是一家拥有自有加勒比和拉丁美洲骨干网络的区域性网络提供商。对于 SSC,依赖运营商对等体并非缺陷。这是商业条件。该公司销售的服务位于批发传输和互联之上。

这也是远程覆盖视角变得更加清晰的地方。在都市波哥大,SIP 商业线路可以在光纤或电缆宽带上运行,无需太多战略戏剧性。在矿区、土著社区中心、沿河城市或崎岖道路尽头的学校,接入路径可能是卫星或固定无线,回传可能接入另一个城市的运营商。服务提供商的风险不仅仅是“卫星工作吗?”还有“谁将流量引出,谁在网络运营中心接听,谁拥有编号资源,谁解决互联故障,谁在路由穿越两个或三个网络时拥有客户?”SSC 的 AS 足迹表明它可以成为答案的一部分,但不是全部。

缺乏公开的 PeeringDB 简介(这通常显示大型交换端口容量、设施和开放对等政策)本身具有信息量。大型接入网络通常宣传其互联规模,以减少传输成本并吸引对等体。紧凑型服务运营商没有太多理由公开展示该基础设施。因此,可观察到的 AS 支持一个温和的主张:SSC 在互联网上技术上存在,地址块有限且依赖上游,其价值更可能在于服务集成而非原始接入容量。

光纤改善了平均水平,但留下了难以覆盖地区的昂贵成本

哥伦比亚的国家连接趋势是真实的。MinTIC 表示,截至 2024 年第四季度,哥伦比亚拥有 909 万固定互联网接入,同比增加约 21 万,全国平均固定下载速度超过 227 Mbps;它还表示移动互联网超过 4900 万接入,即每 100 人 94 个接入,1 GB 订阅平均成本为 1,745 比索(链接)。OECD 2026 年哥伦比亚数字连接审查从国际角度讲述同样故事:光纤到户在 2024 年成为哥伦比亚最普遍的固定宽带技术,占固定宽带连接总数的 48.2%,而卫星宽带仍低于 1%;固定宽带普及率从 2014 年的每 100 人 11.3 个订阅上升至 2024 年的 17.9 个,仍低于 OECD 拉丁美洲同行,远低于更广泛的 OECD 平均水平(链接)。

平均水平改善是因为光纤正在赢得那些可以通过盈利或公共补贴部署光纤的地方。困难地区仍然困难。MinTIC 的卫星容量聚合研究称,哥伦比亚互联网普及率从 2018 年的 52.7% 上升至 2023 年的 63.9%,但也强调了市政所在地与分散的农村中心之间持续存在的差距,2023 年城乡差距尽管从 2018 年的 47 个百分点缩小至 29 个百分点,但仍然显著(链接)。世界银行的亚马逊省研究使地理具体化:在抽样省份,44% 的家庭拥有互联网接入,城市地区 70%,农村地区仅 17%;该研究提出了三种部署情景,包括高容量卫星地面网络、在偏远地区加强微波加卫星、以及亚河流光纤或通过秘鲁和巴西的国际连接,十年内需要 9600 万至 1.05 亿美元(链接)。

这就是为什么文章标题说光纤无法消除成本。光纤可以降低平均价格、提升速度并在城市和走廊深化竞争性接入。但它无法使沿河城镇变得密集、使丛林路线安全、使山沟廉价或使学校供电可靠。远程买家仍然需要为勘察工作、设备运输、桅杆或终端安装、电源备份、网络监控、替换硬件、雨衰规划、现场支持、公共投诉渠道、地方许可和合同执行付费。接入链路只是成本组合中的一项。

对于 SSC,战略问题不是卫星是否击败光纤。而是当接入混合时,公司能否从持续栈中获利。如果农村客户获得光纤,SSC 的 SIP、语音和云服务仍可运行其上。如果客户使用 Starlink、Hughes、Comcel 回传、微波或本地无线 ISP,同样的覆盖服务仍然可能。如果买家是政府实体,提供商还需要监管纪律和采购熟练度。SSC 的公开证据指向这些中间层面。它不需要成为卫星运营商才能经济地暴露于远程覆盖成本中。

卫星因解决地图错误一侧而获得份额

哥伦比亚 2026 年的监管活动证实国家将卫星视为互补而非新奇。CRC 于 2026 年 5 月 26 日宣布首个卫星互联网行业监管沙盒,由 MinTIC、CRC 和国家频谱局协调,面向准备好卫星互联网产品并在农村或难以到达地区测试的提供商(链接)。同一公告给出了市场信号:哥伦比亚 2024 年卫星互联网接入达 56,793 个,同比增长 119.2%。这相对于 909 万固定接入仍然很小,但增长率说明了卫星不再是仅限灾难恢复的词汇。

MinTIC 自己的发布说明将沙盒定位于地面经济学的实际失败:公司可以在铺设电缆或安装传统天线并非总是可行的地方测试卫星解决方案(链接)。后续的宣导说明称大约 80 名感兴趣者参加了技术会议,沙盒将评估距离、人口分散、地理或部署成本使互联网接入更为复杂的地方的解决方案(链接)。2026 年 7 月 1 日,在本文撰写前,MinTIC 表示第一阶段接收已结束,收到来自 Starlink Colombia、Hughes de Colombia 和 Comcel 的四项倡议,专注于农村、偏远和难以接入的连接(链接)。标题称三项提案而正文称四项倡议,这一小不一致不如名字重要:第一波由全球卫星和移动级运营商主导,而非 SSC。

Starlink 的早期进入提供了监管基线。MinTIC 在 2022 年 8 月表示,根据 2022 年第 376 号决议,它授予 Starlink 使用卫星无线电通信频谱的许可,这是一个新的卫星制度,旨在吸引进入者、改善服务并使资费更可负担,尤其针对难以到达区域(链接)。波哥大城市法律信息系统 2022 年第 376 号决议页面记录了 1341 号法律下的一般授权原则和更新的卫星服务框架(链接)。这对 SSC 很重要,因为即使它不拥有星座,较小的提供商也无法忽略卫星层。终端价格下降、频谱流程简化和受控试点可以改变远程客户的最佳接入选项,进而改变围绕该接入的语音、PBX、云和支持包。

竞争性解读是平衡的。卫星的增长威胁着任何仅以“我们能覆盖光纤不能到达的地方”为价值主张的运营商。全球低轨提供商可以压低旧 VSAT 经济学,直接销售给农场、学校、非政府组织、采矿承包商和地方政府。但卫星的增长可以帮助价值主张为“我们能将远程链路作为通信系统的一部分使其可用”的运营商。学校的 Starlink 终端不会自动提供波哥大固定号码、PBX、呼叫录音、IVR、监管投诉、安全的云存储工作流或与公司现有运营商合同集成的方式。SSC 的机会(如果执行得当)不是要在太空击败 Starlink。而是将地面和卫星接入包装成对不希望管理原始链路的业务和公共用户负责的服务。

成本组合中隐藏着利润

对于远程站点,经济组合在任何月度费用之前就已开始。必须有人决定是挖沟、架杆、微波跳线、卫星终端还是移动回传是最便宜且持久的路径。必须有人购买并安装设备、供电、保护、防风雨、连接客户局域网、监控、替换、处理投诉并保持账单清晰。公共部门添加了招标文件、担保、服务水平定义和审计跟踪。私营部门添加了正常运行时间惩罚、安全要求、网络要求和链路故障时的工人生产率成本。

农村学校的计算显示了平均值为何误导。MinTIC 的 Centros Digitales 页面称 98% 的中心位于官方农村学校,2% 位于土著社区、公园、军事驻地、重返社会地区和卫生站,每个中心有两个连接点:一个内部和一个供周边社区使用的外部(链接)。ETB NET 的 Centros Digitales 区域 B 页面称 10% 的点使用太阳能,97% 位于教育机构,3% 位于土著社区、卫生站、非裔社区和文化之家(链接)。太阳能不是装饰性细节。它是成本证据。如果连接计划必须为现场提供能源预算,那么接入价格包括电力弹性和现场维护,而不仅仅是 Mbps。

世界银行的亚马逊省选项在同一区域尺度上提出了这一点。亚马逊省十年 9600 万至 1.05 亿美元融资需求不是由月度接入计划解释的;它反映了资本支出、运营、运输、回传、培训和政策工作,在这些地方河流可能是路线,安全或环境可能是约束(链接)。对于商业用户,数字较小但结构类似。矿山或紧急地点为连续性付费,因为停机的成本不是线性的。常规管理期间的一小时停机令人烦恼;安全事件、降雨紧急事件或生产停滞期间的一小时停机代价高昂。

SSC 的公共服务组合是为该组合中的利润而构建的。SIPmovil 承诺无需布线投资即可实现企业电话、预付费支出控制、云端 PBX、呼叫转接至手机和固定电话、IVR 和分钟套餐(链接)。TuLatinCloud 在 SSC 服务页面上被介绍为用于信息解决方案的托管、VPS 和存储(链接)。SSC Carrier 专注于批发流量。Portal 464 让分销商销售充值。这些产品不解决光纤土木工程,但它们将连接之上的层货币化。如果远程客户已经为上网支付溢价,提供商可以销售额外的持续服务,因为通信可靠性的增量价值很高。

风险在于供应商暴露。一家拥有 AS265861、/22 IPv4 块、IPv6 /32 和可见对等体的紧凑运营商并不控制国家地面网络、移动无线接入网或卫星星座(链接)。它必须从大型提供商购买、互联或与之协商。CRC 第 8066 号决议明确显示了移动大门在 Comcel 争议中(链接)。IPinfo 的对等视图显示对运营商网络的依赖以实现互联网可达性(链接)。这种供应商暴露可能在远程客户正需要更好服务时挤压利润。如果卫星价格下降速度快于 SSC 在其周围增加价值的速度,原始接入提供商将获得客户。如果大型光纤和移动运营商积极捆绑语音、云、PBX 和托管服务,SSC 必须在响应能力、定价或利基专长上获胜。

因此,SSC 故事的最佳版本不是英雄式的基础设施故事。而是服务套利故事。该公司可以购买、路由、互联、配置和支持学校、中小企业、地方机构或远程企业不想自行组装的组件。利润不是隐藏在“卫星”这个词中。而是隐藏在使远程链路表现得像企业级通信服务的成本中。

采购和招聘信号显示一家面向受监管买家销售的公司

直接与 SSC 相关的公共采购证据分布不均。Colombia Licita 上关于梅塔省库马拉尔流程的页面将 Sistemas Satelitales de Colombia S.A. E.S.P.,NIT 830106715-5 列为市政动物福利厂或屠宰场的管理、运营、维护和现代化特许权的选定投标人,显示最终合同价值为 20.33 亿比索(链接)。这一记录对于电信分析来说奇怪,因为合同范围不是互联网服务。不应将其用于声称 SSC 是农村连接承包商。但它确实显示公司名称出现在纯私营电信转售之外的公共采购数据中,并提出了一个只有原始采购文件才能解决的问题:SSC 是否有联盟角色、更广泛的服务组件或在其电信页面上不可见的业务线。

招聘信息作为市场话题更清晰。El Empleo 上 Sistemas Satelitales de Colombia S.A. ESP 的公司页面列出了公司商务和客户解决方案职位,包括混合波哥大销售职位和安全信息角色,商业职位可见薪资范围为 250 万至 400 万比索,安全职位为 300 万至 350 万比索(链接和链接)。其他关于 SSC 的招聘片段提到对 SECOP I 和 SECOP II、CRM、招标文件审查和分析、商业谈判和客户解决方案工作的了解。这些不是经过审计的员工披露。它们是公司持续投资于公共采购和商业销售能力的信号,且信息安全已成为其产品的一部分。

安全信号比薪资数字更有价值。云电话、PBX、VoIP 路由、存储的通话数据、CRM 集成和远程站点连接都会带来机密性和可用性风险。向学校、中小企业、公共实体或紧急相关地点销售的提供商必须让买家相信,通话、用户数据、存储信息和投诉渠道不会成为系统薄弱环节。哥伦比亚市场正朝这个方向发展。MinTIC 的全国页面现在将教育、家庭、技能、5G 和数字包容作为一个连接的政策议程(链接)。一家希望获得公共和企业通信收入的公司不能将安全视为后台的附加想法。

还有一个语音市场的理由要求采购熟练度。CRC 争议表明,当大型网络抵制或条件变化时,SSC 需要正式监管流程。招聘市场证据表明,向机构销售时也需要正式投标流程。这两种官僚形式不同但相关。远程覆盖通常是公共资助的,公共资金奖励能够回应招标、记录服务水平、提交报告、处理 PQR 并通过审计的运营商。这可能不如卫星终端令人兴奋,但在商业上具有决定性。

弱点在于,公共采购记录尚未揭示 SSC 有大规模、经常性的农村连接收入流。公司可能有一条不易看到的收入流,或者它正在竞争较小的企业和语音合同而非旗舰农村项目。文章并未用推断填补这一空白。当前证据支持商业能力和监管参与。它并未证明 SSC 是哥伦比亚农村学校、矿山或紧急地点的主要承包商。

移动虚拟野心展示了较小运营商的上限

Comcel 争议是 SSC 野心的最清晰公开测试。如果 SSC 能以优惠条件获得移动虚拟运营商接入,它就能更灵活地打包移动编号、企业语音、SIP 中继以及可能的远程或备份通信。CRC 第 8066 号决议表示不行,至少基于所请求的基础:监管机构驳回了 SSC 关于以移动虚拟运营商身份接入 Comcel 网络以及与移动编号相关的授权法的请求(链接)。该决定并未杀死 SSC 的移动相关服务,但它提醒市场,较小提供商的服务设计受到无线网络所有者商业选择的约束。

这一上限与远程覆盖相关,因为移动网络通常是卫星之前的替代方案。农村站点可能有一个可用的 4G 扇区、一个微弱的固定无线链路、一个本地 ISP、一个卫星终端或它们的组合。如果提供商能合法且商业地将移动接入打包进其产品,它可以降低客户必须管理多个供应商的概率。如果不能,产品就更弱。SSC 自身与 SIP Movil 和 SUMA Movil 的历史显示了对移动相关服务、分销、预付费模式和转售商经济学的兴趣(链接)。监管拒绝显示了更艰难的真相:移动相关品牌与实际控制无线接入网不同。

同一逻辑适用于云通信。SIPmovil 可以承诺一条通过互联网工作的固定线路、转接至手机或固定号码的呼叫、以及无需客户自有设备的 PBX(链接)。这些功能对于分布式公司在商业上有用。但服务质量仍然取决于底层接入链路和互联路径。远程用户在卫星支持的 Wi-Fi 链路上通过智能手机接听固定号码呼叫时,至少触达三个网络和一个语音平台。当它正常工作时,买家看到一个服务。当它失败时,每个边界都成为指责线。

这既是较小运营商的上限也是机会。SSC 无法让 Comcel、Claro、Movistar、Tigo、ETB、Ufinet、Liberty、Starlink 或 Hughes 表现得像同一个网络。它充其量只能让客户合同和支持过程感觉比单独购买每个组件更一致。如果公司响应迅速、技术能力强且价格自律,这种一致性有价值。如果它缺乏供应商杠杆,这种一致性会在故障条件下崩溃。文章的判断基于此:SSC 在战略上有趣,因为它位于集成层,但该层只与其底下的互联和批发协议一样强大。

会改变判断的具体事实是:如果公开披露与国家无线接入网运营商的长期移动虚拟协议,将提高 SSC 对移动替代的控制权。与 Starlink、Hughes 或其他卫星提供商的公开卫星分销或托管服务协议将使“卫星”名称经济上体现而非历史。如果获得大型农村连接合同,包含站点数量、正常运行时间义务和定价,将证明 SSC 直接参与远程公共接入预算。如果 CRC 争议减少且自愿互联协议增加,则表明议价能力增强。目前这些事实均不可见,无法断言。

市场传言指向来自上下两侧的压力

关于哥伦比亚农村互联网的非官方信号是嘈杂的,但方向一致:客户想要卫星,因为光纤尚未覆盖所有地方;他们抱怨卫星,因为价格、延迟、安装、支持和计划限制仍然重要。Impacto TIC 的 2025 年农村互联网指南将卫星描述为农村和偏远地区的替代方案,同时指出成本和延迟限制(链接)。同一媒体的 2026 年沙盒报道称,运营商将能够在适应和受监管的条件下在偏远地区测试卫星连接(链接)。DPL News 报道了 2026 年 7 月沙盒提案名称——Starlink、Hughes 和 Comcel——作为向 MinTIC 提交的农村卫星连接试点单独提案(链接)。这些是媒体信号,而非初级监管决策,但它们与官方 CRC 和 MinTIC 记录一致。

来自上方的压力来自大型基础设施所有者。Comcel/Claro 拥有移动覆盖、固定资产、客户规模和沙盒提案名单中的一席。Hughes 和 Starlink 带来卫星容量、全球设备供应和品牌认知。ETB、Telefonica、Tigo、Movistar、Ufinet 和其他运营商控制着传输或客户接入的环节。OECD 的审查指出,三家全国固定宽带运营商占据超过 70% 的固定宽带市场,而较小 ISP 的份额从 2018 年初的 16.9% 上升至 2025 年的 22.5%(链接)。换句话说,市场足够集中以产生供应商力量,又足够开放以使较小的区域参与者在本地发挥作用。

来自下方的压力来自客户自助服务。企业可以直接购买卫星套件、使用来自全球供应商的云软件、不通过电信中介采用 WhatsApp Business,并在任何可用链路上运行 Teams 或 Zoom。SIPmovil 自己的页面部分承认这一点,它销售控制、CRM 集成、WhatsApp Business、网络会议和云存储作为打包服务,而非仅仅是电话线路(链接)。该公司必须证明为何其捆绑包比直接组装全球软件和原始接入更容易、更可靠或更便宜。

最可能的防御性利基不是家庭用户。而是中小企业、机构买家、接触密集型业务、本地公共站点以及需要负责的西班牙语支持、编号、PBX、分钟、录音、云存储和了解哥伦比亚互联的单一方的远程运营。这些买家可能不会出现在国家宽带市场份额表中,但如果 churn 低且服务成本受控,它们可以盈利。SSC 声称的数百家公司、每月数千万分钟,如果方向准确,正指向这一利基(链接)。

市场传言的注意事项很简单:传言可以展示需求形态,而非公司收入。农村用户谈论卫星的事实不证明 SSC 向他们销售卫星。招聘板显示 SECOP 技能不证明公共部门获胜。公司声称的流量份额不证明监管机构同意。它确实证明的是,SSC 在一个买家试图将不可靠或难以获取的连接转化为托管服务的市场中运营。这足以使该公司进入 BTW 观察清单,但不足以在没有进一步证据的情况下使其成为远程接入领导者。

投资案例取决于纪律,而非名称

如果买家问为什么 SSC 重要,答案应避免“卫星”这个轻松的词,而转向经济学。该公司拥有活跃的哥伦比亚合法身份、正式的电信姿态、可见的波哥大办公室、围绕运营商语音、长途、SIP、PBX、云存储和充值分销的服务菜单、小型自治系统、与国家运营商的公开互联记录以及持续的商业招聘证据。这是一个有意义的专业运营商足迹。它并非拥有大型基础设施的证明。

积极案例是,哥伦比亚的远程持续性支出将继续产生集成需求。光纤扩展改善了云电话和企业通信的可寻址市场,因为更多站点可以支持它们。卫星扩展改善了可寻址市场,因为更多困难站点得以实现连接。移动和固定无线扩展改善了市场,因为客户可以增加弹性。在每种情景中,能够打包编号、语音、PBX、云存储、支持和采购责任的提供商可以在不拥有接入层的情况下获利。SSC 的历史和服务菜单适合该模型。

消极案例是,接入所有者可以捆绑相同服务。Claro、Movistar、Tigo、ETB 和其他大型提供商已经销售企业通信、云合作和托管连接。Starlink 和 Hughes 可以从原始接入向服务包装升级。全球 SaaS 工具降低了本地 PBX 和云存储包的价值。如果 SSC 不能展示卓越的响应能力、本地采购流畅度、更优的定价或利基服务质量,它将被基础设施规模的上方和软件自助服务的下方挤压。

财务不透明也很重要。Informacolombia 的 2023 年销售范围 100 亿至 200 亿比索和净资产约 87.7 亿比索给出了粗略规模感(链接),但公开记录未显示分部收入、利润、客户集中度、债务、所有权百分比或供应商承诺。FEXE 托管的股东和财务文件显示公司规范性,但本身不能解决运营质量(链接)。这一规模的公司如果拥有粘性客户关系,则可能商业弹性;如果毛利率依赖于少数批发路由或互联条款,则可能脆弱。

因此,判断是有节制的。Sistemas Satelitales de Colombia S.A. ESP 不仅仅是目录中的一个名称,也不是其名称可能暗示的明显卫星冠军。它是一家紧凑的哥伦比亚电信运营商,有证据表明在远程连接再次成为公共政策优先事项的国家从事受监管语音、SIP 和云通信活动。其相关性在于光纤停止后的价格:不仅仅是天线本身,而是支持、编号、互联、路由、云和采购包装,将困难的链路转化为可用的服务。

下一个事实应是合同事实

未来最强的证据将是合同级。从 SSC 购买的农村学校、矿山、市政当局或紧急地点客户应留下痕迹:公开招标、签署的服务订单、资费、客户案例研究、监管文件、网络公告或可靠的当地报告。站点数量、月度经常性收入、正常运行时间承诺、接入技术、终端所有权、电源备份和供应商名称将把分析从定位转向经济学。没有这些细节,文章可以识别机会,但无法衡量 SSC 的份额。

第二条证据轨道是供应商结构。SSC 的公共 AS 对等视图和互联争议显示了对大型网络的依赖(链接和链接)。如果 SSC 披露新的上游多样性、卫星托管服务协议、直接企业接入产品、移动虚拟交易或更强的互联姿态,其弹性将会提高。如果它丢失路由、未能获得移动接入,或看到其 SIP 和长途产品被大型提供商商品化,则论点减弱。

第三条轨道是客户支持质量。远程销售是在失败时刻进行的。提供商可以在价格上赢得合同,而在当洪水道路、电源故障、雨衰、运营商停机或端口问题暴露出薄弱支持时失去客户。因此,公共 PQR 记录、投诉量、社媒帖子、客户评价和工作流动具有经济相关性,即使每一项都太窄而无法单独证明事实。当前证据显示 SSC 网站上设有 PQR 机制和 SIPmovil 上的客户服务渠道(链接和链接)。它并未展示规模化的服务质量。

最后,卫星政策本身应被关注。2026 年沙盒旨在大规模推广前测试模型(链接)。如果这些试点使卫星在哥伦比亚农村更便宜、更容易授权且更可靠,SSC 的客户可能拥有更好的原始接入,并减少对旧变通方法的需求。这可以降低紧急溢价,但增加对顶层托管通信服务的需求。如果试点令人失望,光纤和地面无线在它们能到达的地方仍然更强,而远程买家继续在不能到达的地方支付高定制成本。

目前,SSC 应作为整合层公司跟踪,在一个最后一英里正被重新谈判的国家。其公开记录不足以声称在远程卫星接入中占据主导角色。但它足够强大,足以显示一家围绕远程买家仍需的、无论以何种方式付费获得信号后仍然需要的服务而定位的真正电信运营商。