- 2025 年第四季度云基础设施收入同比增长约 30%,受 GenAI 工作负载和 AI 增强服务推动。

- 主要超大规模云服务商保持主导地位,但日益增长的 AI 需求正在重塑竞争和区域增长格局。

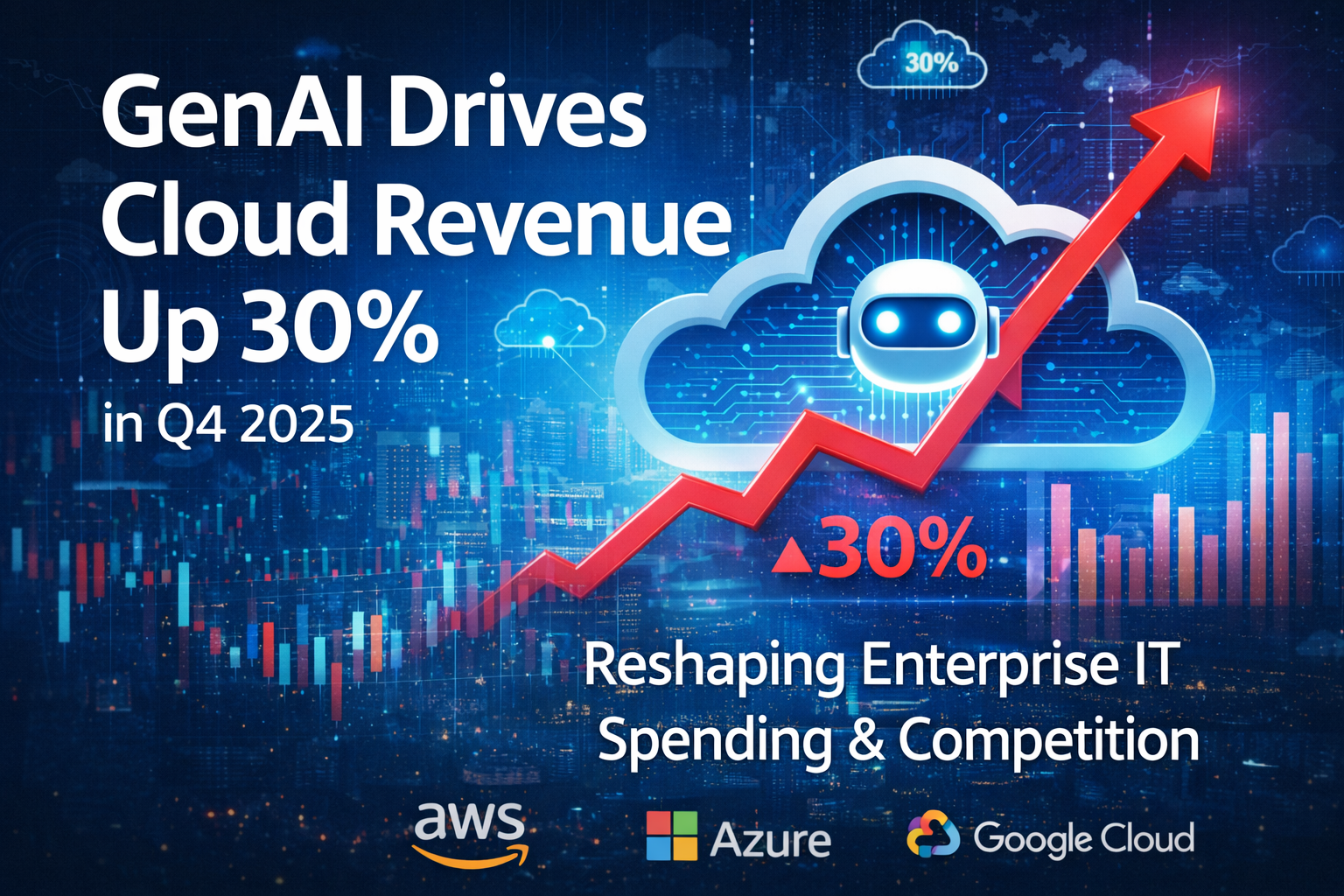

发生了什么

根据 Synergy Research Group 的数据,全球云基础设施市场在 2025 年最后一个季度经历了显著增长,收入达到约 1190 亿美元——比一年前高出约 30%。这一加速增长被广泛归因于对生成式人工智能(GenAI)服务的需求以及 AI 功能在更广泛的云产品组合中的集成。

Synergy 的数据显示,GenAI 不仅推动了对新的 AI 特定云服务的增量支出,例如大模型托管和 GPU 加速计算,而且还增强了传统云基础设施服务,促使企业增加整体云支出。

所谓的“三巨头”超大规模云服务商——亚马逊云服务、微软 Azure 和谷歌云——合计占据了约三分之二的市场,其中 AWS 保持最大份额。然而,微软和谷歌的增长速度超过了 AWS,反映了主要参与者之间为争夺 AI 相关工作负载而展开的激烈竞争。

规模较小和专业的云服务商也正从这一趋势中受益。如 CoreWeave、OpenAI 的云安排、甲骨文、Crusoe 和 Nebius 等公司报告了强劲的增长率,其中一些公司因 AI 需求为利基和专注于 GPU 的服务产品创造了空间而跨越了重要的收入里程碑。

区域方面,AI 驱动的云需求在多个市场增长,澳大利亚、印度、印度尼西亚、爱尔兰、墨西哥、南非和台湾按当地货币计算均呈现出强劲扩张,凸显了 GenAI 不仅是一个以美国为中心的现象,而是全球云的驱动力。

另请阅读: 公共云和生成式 AI 提升数据安全需求

另请阅读: 公共云可扩展性如何改变数字时代的企业增长

为什么重要

云支出的快速加速凸显了 GenAI 工作负载如何成为 IT 基础设施投资的核心驱动力,而非一个利基的实验性用例。企业越来越多地部署支持 AI 的应用程序——从高级分析到 AI 驱动的运营工具——这需要可扩展且灵活的云环境。

这一趋势对云服务商和客户都意义重大。对于服务商而言,满足 GenAI 需求意味着扩大高性能计算能力、优化 GPU 资源以及围绕 AI 服务产品进行创新。对于客户而言,这一转变强调了随着 AI 工作负载规模的增长,需要在成本、性能和治理之间取得平衡。

然而,关于可持续性和市场集中度的问题也随之而来。少数超大规模服务商主导了大部分收入和基础设施,规模较小的参与者如果没有专业化的产品可能难以竞争。此外,随着支出的持续加速,组织必须确保他们获得切实的商业价值,而不是仅仅为了应对炒作而扩展能力。

云市场的发展轨迹表明,GenAI 将在 2026 年及以后继续成为企业 IT 支出和基础设施规划的关键结构性力量。