要約

- Vodafone Fiji が重要なのは、同社が小島嶼のカバレッジを経常収益に変えながら、基地局、バッテリー、バックホール、スペクトラム再割当、店舗・現金受渡拠点の流通、暴風雨対策、そして分散したコミュニティ全体でのカスタマーサポートに伴う高コストを吸収しなければならないからだ。

- 投資上の問いは、フィジーが単により多くのデータを欲しているかどうかだけではない。Vodafone が従来の無線アクセス層から4G や5G へと顧客を移行させつつ、プリペイド収入とビジネス収入を守り、M-PAiSA への信頼を維持し、十分なホールセール及び海底ケーブル容量を購入し、サイクロンやケーブル障害が継続性の真のコストを露呈させた際にも迅速に復旧できるかどうかだ。

- 公開情報からは、Vodafone Fiji 単独の ARPU、解約率、独立した設備投資の推移は明らかになっていない。この情報の欠如が重要だ。将来の開示でプリペイド ARPU の低下、2G 移行による顕著な解約、暴風雨対策費が成長投資を圧迫している状況、モバイルマネーへの信頼低下、あるいは観光・都市回廊以外での5G 固定無線プランの不振が示された場合、評価は大きく変わりうる。

公開情報による記録

公開情報では、企業全体の単位収益性の一部がグループ報告の中に隠れているものの、いくつかの点で極めて具体的だ。Vodafone Fiji 自身のサービスページには、小売りおよびネットワークの提供内容の概要が示されている。主要製品サイト(https://www.vodafone.com.fj/)では、プリペイド、ブロードバンド、M-PAiSA、5G、eSIM、チャージ、ビジネス向けサービスを紹介。カバレッジマップ(https://www.vodafone.com.fj/personal/products-services/more-products-services/vodafone-fiji-coverage-map)では、5G のカバレッジエリアと旧来の無線層が記載されている。2G 停波のお知らせ(https://www.vodafone.com.fj/personal/products-services/more-products-services/2g-decommissioning)では、レガシー帯域が再利用される理由が説明されている。5G ビジネスブロードバンドのページ(https://www.vodafone.com.fj/business/5g-business-broadband)では、無線のアップグレードを固定無線や企業向け収益に転換しようとする同社の取り組みが示されている。

決済に関する記録も同様に重要だ。Vodafone の M-PAiSA ページ(https://www.vodafone.com.fj/personal/m-paisa)では、チャージ、QR コード加盟店支払い、アプリ利用がモバイルアカウントに紐付けられている。国家決済システムに関する告知(https://www.vodafone.com.fj/personal/m-paisa/national-payment-system)では、M-PAiSA が2024年10月14日からフィジーの相互運用可能な決済システムに接続されたとある。また、Vodafone の公開ウォレット資料は、モバイルウォレット市場において現金拠点が依然として重要である理由を示している。ATH の公開ページは、所有構造と財務の枠組みを追加する。グループのホームページ(https://www.ath.com.fj/)では、ATH がフィジーの通信持株会社であることが確認できる。年次報告書アーカイブ(https://www.ath.com.fj/annual-report/)は継続的な情報開示の基盤であり、2023年年次報告書の PDF(https://www.ath.com.fj/wp-content/uploads/2023/12/ATH-2023-Annual-Report-FINAL-As-of-17-11-23.pdf)には、グループ収益、EBITDA、PNG 事業の立ち上げ負担、そして M-PAiSA の取引規模に関する背景が示されている。

回復力の記録は、ケーブル、気候、需要の証拠から得られる。Southern Cross NEXT(https://www.southerncrosscables.com/next)は、大洋横断容量ケーブルルート上のスバ及びサブサブでの接続を確認している。旧 Southern Cross システムのページ(https://www.southerncrosscables.com/sx-1-south-2-north)では、フィジーが長年、オーストラリア・ニュージーランド・ハワイ・米国間の主要経路上に位置してきた理由がわかる。また、サブサブにおける学校接続に関する発表(https://www.southerncrosscables.com/news-1-1/ciena%2C-digicel-fiji-and-southern-cross-join-forces-to-improve-digital-inclusion-for-students-and-teachers-in-fiji)は、ケーブル陸揚げ地点が地域のインクルージョン資産となりうることを示している。フィジーのサイクロン被害の歴史は、ウィンストン(https://en.wikipedia.org/wiki/Cyclone_Winston)とヤサ(https://en.wikipedia.org/wiki/Cyclone_Yasa)を通じて、下振れリスクの背景を提供する。一方、旅行需要に関する報道(https://www.news.com.au/travel/travel-updates/travel-stories/hotspot-just-six-hours-from-australia-sees-sudden-influx/news-story/e467a6e1c538665230446b209beaa665)は、ナンディ、デナラウ、リゾート回廊に別途の容量評価レンズが必要な理由を説明する助けとなる。

障害こそが経済そのもの

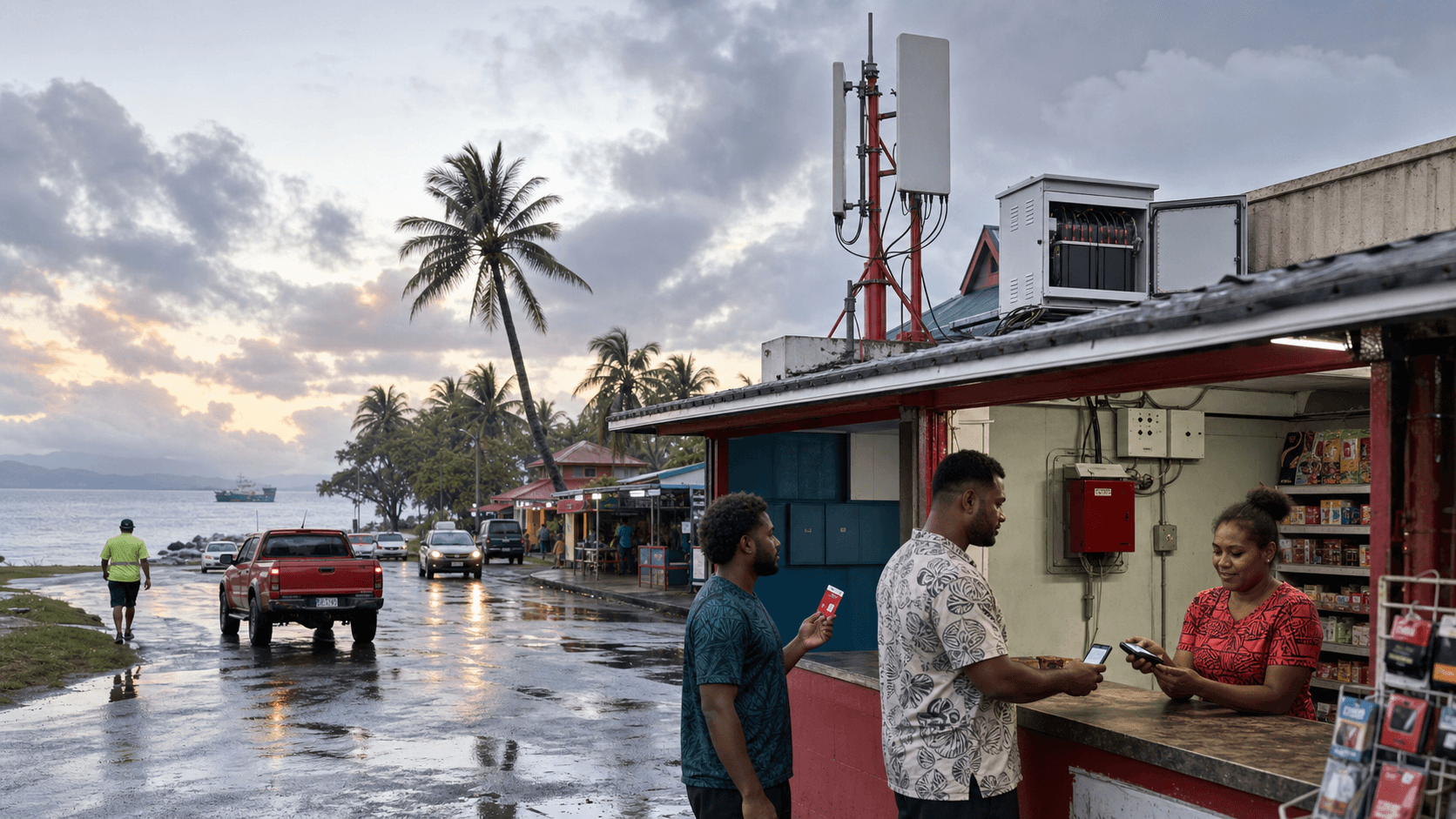

Vodafone Fiji を理解するための最も明快な方法は、端末の提供内容から始めることではない。悪天候の一日から始めるのだ。ランバサのある家族は、固定ブロードバンドが全世帯に十分な信頼性を持たないため、プリペイドデータを利用している。デナラウのホテルは、ゲストの支払い、予約、空港送迎、スタッフの勤務管理をモバイル端末で行っている。バの商店主は、銀行決済を待つ間、M-PAiSA で支払いを受け付けている。そこに空が暗転し、電力がちらつき、道路が閉鎖されると、モバイルネットワークは公共インフラであり、決済レールであり、家族の安全ラインであり、商業サービスでなければならなくなる。しかも、これらすべてを同時にこなさなければならない。

このことが、Vodafone Fiji がその小さな国内人口から推測されるよりもはるかに厳しい通信経済の試金石である理由だ。フィジーは単一のコンパクトな都市市場ではない。居住者のいる島々、観光回廊、村落、農場、港湾、リゾート、公共施設、学校、ビジネス地区が、無線アクセスサイト、国内伝送、国際海底リンク、予備電源、現場修理チームを通じて接続されなければならない。大きな大陸市場では、地方の弱いセルは限界的なサイトに過ぎないかもしれない。しかしフィジーでは、弱いサイトがあるだけで、コミュニティが緊急警報、送金、教育アクセス、そして嵐の中での基本的な音声通話から切り離されかねない。

したがって、Vodafone Fiji が販売しているのは、単なる通話時間やギガバイトではない。それは、一人当たりのカバレッジコストが構造的に高い場所で、フィジーの顧客が信号を得られる確率を販売しているのだ。固定回線だけでは不十分なスバ、ナンディ、ラウトカ、あるいはリゾート地帯において、企業がオンラインを維持できる確率を販売している。支店を訪れることなくチャージできる利便性を販売している。ますます公共の決済インフラのように見えるモバイルウォレットを販売している。経済的な問いは、それらの確率を、その背後にある資本と回復力に見合うだけの十分に高い価格で販売できるかどうかだ。しかも、顧客をより安価な競合他社や、利用可能なときは常に Wi-Fi へと追いやってしまうことなく、である。

事業仮説は、Vodafone Fiji が重要となるのは、離島のカバレッジ、プリペイド流通、海底ケーブルとバックホールへの依存、基地局の耐久性、暴風雨からの復旧を通じて通信収入が得られる分野においてである、というものだ。公開されている証拠はこの枠組みを裏付けている。Vodafone Fiji は、スバ、ナシヌ、ナウソリ、シガトカ、ナンディ、ラウトカ、バの一部で5G を宣伝する一方、4G、3G、2G のカバレッジ層も依然として公開している。2G を停止し、ネットワーク容量を4G や5G に振り向けると顧客に伝えている。5G ビジネスブロードバンド、固定無線アクセス、モバイルチャージ、旅行者向け eSIM、ローミング、M-PAiSA ウォレットサービス、プリペイドプロモーションを販売している。製品カタログそのものが、事業上の課題を示している。すなわち、同社はデータ通信の成長を収益化すると同時に、旧来のユーザーを新しい端末や SIM へと移行させなければならないのである。

それゆえ、最初の試練は単純だ。サイクロンやバックホールの障害で接続が途絶えた場合、Vodafone Fiji は単に数時間のトラフィックを失うだけではない。離島での約束全体に対する信頼が危険にさらされるのだ。M-PAiSA の送金が失敗したり、必要なときにチャージが反映されなかったりすれば、その不満は単なる抽象的な不満ではない。それはプリペイド料金徴収のエンジンと、Vodafone のエコシステム内に低額取引を留めておく助けとなるウォレットへの直接的な打撃となる。ホテルや物流企業が5G 固定無線を契約しても、ピーク時間帯にサービスが信頼できなければ、企業向けのビジネス機会は解約リスクに変わる。ネットワークの価値は、ユーザーに適切な代替手段がない瞬間にこそ最大となるのである。

グローバルブランドの包装紙に包まれたローカルコントロール

Vodafone Fiji は、独特な所有構造とブランド構造の中に位置している。ATH は自らをフィジーの主要な通信持株会社と称し、Vodafone Fiji は同社が太平洋 ICT 市場に参入する事業体の一つである。このローカルな所有形態が重要だ。Vodafone の世界的な赤いブランドは、同社に認知度の高い消費者・ローミングとしてのアイデンティティを与えているが、その事業経済性はフィジーと太平洋に根ざしたものであり、Vodafone Group の大規模市場をそのままコピーしたものではない。

この違いは資本配分にとって重要である。Vodafone Fiji は、世界の通信水準から見れば人口が少ない国で競争・投資しなければならないが、その接続ニーズは極めて分散している。また、同社は ATH グループの一員であり、ATH は太平洋の複数市場にわたる事業・投資を含む、より広範な地域的野心を有している。ATH の2023年年次報告書によれば、15カ月間のグループ収益は9億6,000万フィジードル、EBITDA は2億100万フィジードルであったが、主に PNG 事業の立ち上げ費用に関連したグループ全体の税引前損失も計上されている。これは Vodafone Fiji 単独の利益構造をクリアに示すものではないが、適切なマクロシグナルを与えている。太平洋地域の通信成長には多額の先行投資が必要であり、地域拡大は安定した収益をもたらす前に資金を吸収しうる。

同じ ATH の報告書では、M-PAiSA プラットフォームの年間取引額が30億フィジードルを超えると見込まれていることが記されている。この数字は Vodafone Fiji の事業仮説の中心をなす。これは、同社がもはや単なるモバイルアクセスプロバイダーではないことを示唆している。同社はまた、国内の重要な取引プラットフォームの一つでもあり、日常的なエンゲージメント、プリペイドチャージ、加盟店支払い、送金行動を強化するウォレットを有している。モバイルウォレットは顧客の粘着性を深めることができるが、同時に運用上の期待値も引き上げる。顧客は、弱気なプロモーション提案に対してよりも、決済の失敗に対してはるかに寛容ではない。

ブランドの歴史もまた、一定のアドバンテージを生み出している。Vodafone Fiji は市場に十分長く存在しており、多くの顧客にとってデフォルトの選択肢となるに足る存在であり、そのネットワークのアイデンティティは日常の小売りやイベントマーケティングに織り込まれている。しかし、過去の地位そのものが堀(モート)となるわけではない。Digicel、Telecom Fiji、その他の接続オプションが、価格とサービス品質に規律をもたらしている。プリペイド通信では、惰性は薄い。小口でチャージする顧客は、自宅で圏外になったり、バンドルの価値が低く感じられたり、端末の移行がうまくいかなかったり、モバイルウォレットの体験が苛立たしいものになったりすれば、すぐに行動を変えうる。

そうした理由から、Vodafone Fiji のローカルコントロールは強みであると同時に重荷でもある。地場所有であることは、同社を国家開発の期待、政府の関心、年金基金に関連するステークホルダーの利害と一致させる。それはまた、市場が同社を株主リターンだけで評価するわけではないことを意味する。農村部のユーザー、公的セクターの労働者、緊急対応要員、学校、観光客、企業が、純粋に商業的な計算だけでは投資が不足しがちな場所においても、接続性が利用可能であり続けると感じられるかどうかによって評価されるのだ。

カバレッジこそが製品であり、スローガンではない

Vodafone Fiji のカバレッジマップが示唆に富んでいるのは、5G が全国一律ではなく選択的に見えるからだ。公開ページには、都市部および商業的に重要な地域での5G カバレッジが列挙されている。スバ CBD とその近隣地域、ナシヌとナウソリの一部、シガトカタウン、ナンディタウンとデナラウ、ラウトカの一部、そしてバのヤラレブだ。別のビジネスブロードバンドのページでは、スバやナンディ周辺、その他の回廊のより長い地域リストで同じ考えを展開している。これがフィジーにおける合理的な5G 展開の姿である。すなわち、容量、観光、企業密度、端末の手頃さが、無線への追加投資を最も収益化しやすくする場所から始めるということだ。

この選択性は、それだけでは弱点と見るべきではない。それは資本規律である。5G 無線機、バックホールのアップグレード、顧客宅内機器、設置能力、サポートプロセスには費用がかかる。いまだに多くの顧客がプリペイド価格を強く気にしている市場では、収支が合わない全国5G カバレッジの誇示は疑わしいだろう。より重要な問いは、Vodafone が5G のカバレッジの島々を、実際の収益プールに転換できるかどうかだ。ビジネスブロードバンド契約、固定無線アクセス、高価値のモバイルデータ、観光客向け接続、会場向け容量、企業向け継続性といった収益プールにである。

同社の5G ビジネスブロードバンドのページは、まさにその目標を直接指し示している。より速いアップロードとダウンロード、クラウドアクセス、ビデオ通話、より低い遅延、ビジネスアプリケーション、固定無線アクセス、屋外向け顧客宅内機器、契約条件、オプションの固定 IP アドレスを売り込んでいる。これらの詳細は、同社が消費者向けデータバンドルを超えて、オフィス、商店、専門サービス事業者、ホスピタリティ施設、分散事業所向けの固定アクセスと競合するサービスへと踏み出そうとしていることを示している。価値提案は速度だけではない。それは、導入速度、可搬性、冗長性、そして管理されたビジネス関係にあるのだ。

リスクは、固定無線の成功が、モバイルの成功と同じ希少なインプットに依存していることにある。カバレッジゾーン内のあまりにも多くの顧客が、プライマリのブロードバンド接続として5G を使用すれば、無線アクセス層は通常のモバイルのバーストとは異なる持続的なトラフィックを処理しなければならなくなる。これは、バックホール、スペクトラム、サイト密度の要件を引き上げる。固定無線の顧客は、カジュアルなモバイルユーザーよりも寛容ではない。企業がクラウドツールや決済システムにアクセスするために5G ブロードバンドを使用している場合、夕方の性能低下は単なるシグナルの不満ではなく、サービス障害となる。

Vodafone の2G 停波のメッセージは、さらに別の層を付け加える。同社は、2G は旧技術であり、そのスイッチを切ることで同じネットワーク空間を4G や5G のような新しいサービスの向上に充てられると顧客に説明している。これは戦略的に正しい。旧サービスに拘束された低周波数帯やレガシー帯域は、容量に対する隠れた課税である。再割当(リファーミング)はネットワークをより効率的にし、セキュリティを改善し、モダンボイスがレガシーのフォールバックではなく VoLTE を通じて流れることを支援する。しかし、運用上の課題は微妙だ。2G 専用端末、古い SIM、あるいは地方のエッジカバレッジを使用している顧客は、古い層が消える前に移行されなければならない。

その移行は、解約と信頼に関わるイベントである。使い慣れた端末が使えなくなったことを知った顧客は、たとえ技術的決定が妥当であっても、通信事業者を非難するかもしれない。農家、高齢者、低所得世帯、海事労働者、そして音声と SMS にシンプルな端末を使う顧客は、島嶼市場においては切り捨てられる存在ではない。同社は、3G や4G のボタン式端末が入手可能であり、より新しいネットワークは時間とともにより速く、より信頼できるようになるはずだと述べている。経済性は、移行が目に見える顧客の反発を生むことなく容量を解放できるほど、その約束を十分に真実にすることにかかっている。

4G 層は依然として主力であり続ける。Vodafone Fiji の過去の4G や4G+へのアップグレードに関する公の言及は、同社が長年にわたり、より高いデータ利用に備えてきたことを示している。これには、2019年に3G 基地局のかなりの部分が4G+およびプレ5G 対応に転換されたと報じられた動きも含まれる。したがって、現在の5G マップは、より広範な4G 依存の上に重ねられたものとして読むべきであり、全面的な置き換えではない。フィジーにおいて、4G は日常的な国内データ負荷の多くを担う層であり、5G は選択された回廊における容量とマーケティング上の優位性である可能性が高い。

プリペイド流通はミニチュアの金融システムである

第二の経済的柱は、プリペイドの料金徴収である。フィジーの通信市場は、長期のポストペイド契約ではなく、小口の判断でデータや音声を購入する顧客に大きく依存している。Vodafone の公開ページは、この仕組みの幅広さを示している。直接チャージ、ウェブチャージ、M-PAiSA によるモバイルデータプラン、USSD バンドル、プリペイドブロードバンド、チャージキャンペーン、学生向けオファー、旅行者用 SIM、eSIM、ローミング、端末特別提供などだ。これは、ネットワークシステムであると同時に小売システムでもある。

プリペイドは、サービス提供前に現金を徴収でき、事業者が顧客セグメントに合わせてオファーを調整できる点で魅力的でありうる。しかし、価格感応度が常に高いため、厳しいものでもある。顧客はチャージのたびに、バンドルサイズ、有効期間、ボーナスデータ、アプリの利便性、加盟店割引、カバレッジ品質を比較する。隠れられる年間契約はない。ライバルがより良いオファーを出したり、自宅、職場、学校、ホテルで Wi-Fi を見つければ、消費行動はすぐに変わりうる。

M-PAiSA は、プリペイド通信と金融行動の橋渡し役である。アプリのページには、顧客は M-PAiSA を通じて24時間いつでもモバイルチャージを購入でき、ローカルでのアプリ利用にデータ通信料がかからず、手数料無料で加盟店での QR コード決済ができ、一部の加盟店で割引が受けられると書かれている。これらの機能はループを生み出す。モバイルアカウントがウォレットを支え、ウォレットがチャージを支え、加盟店での活動が、顧客に Vodafone の環境にとどまるもう一つの理由を与える。

このループは、M-PAiSA が単なる Vodafone ショップの機能ではないため、さらに強力になる。Vodafone の正規販売店一覧ページは、全国的なキャッシュイン・キャッシュアウトネットワークを示しており、完全な店舗リストは2026年3月に更新されている。フィジーでは、現金の出し入れの行動はアプリだけでは解決できないため、物理的なアクセスポイントが重要だ。銀行口座を持つ都市部のスマートフォンユーザーだけに有効なウォレットでは、インクルージョンの機会の多くを逃してしまう。小売店の現金拠点を持つウォレットは、現金に依存しながらもデジタル送金、請求書支払い、チャージオプションを必要とする世帯や小規模事業者にリーチできる。

国家決済システムへの接続は、さらに利害を高める。Vodafone は、2024年10月14日から M-PAiSA がフィジーの国家決済システムに接続され、接続された銀行口座とモバイルウォレット間の送金が可能になったと述べている。これは、閉鎖的なウォレットから相互運用可能な決済インフラへの有意義な一歩である。相互運用性は、ウォレットをより便利にすることで取引量を増やすことができる。一方で、資金がより容易に金融機関間を移動できるようになるため、純粋なロックイン効果を減少させる可能性もある。勝者は、相互運用性が一部の摩擦を取り除いた後に、最良のユーザー体験、信頼、加盟店ネットワークを維持するプロバイダーである。

ここで、セキュリティとカスタマーサービスが収益問題となる。Vodafone の M-PAiSA ページには、捏造された SMS、なりすまし、偽の許可証といった詐欺やスキャム(詐欺)への注意喚起が含まれている。幅広く普及したウォレットは詐欺の試みを引き寄せる。顧客がウォレットは安全でないと信じれば、残高を減らしたり、加盟店での支払いを避けたり、現金に戻ったりするかもしれない。紛争解決が遅ければ、その痛みは増幅される。なぜなら、そのお金が食料、交通費、学費、事業の運転資金としてすぐに必要かもしれないからだ。

M-PAiSA は、責任を持って管理される場合に限り、Vodafone にデータ上の潜在的優位性も与える。チャージ頻度、ウォレット利用、加盟店行動、アプリへのエンゲージメントは、顧客活動の理解に役立ち、より良いオファーや解約率低減を支援しうる。しかし、決済データは機密性が高い。信頼の閾値は、通常の通信マーケティングよりも高い。本人確認や顧客確認の要件がモバイルウォレット運営の目に見える一部である市場では、プライバシー、詐欺、コンプライアンスのいずれかの失敗は、単一の製品ライン以上の損害をもたらすだろう。

海底ケーブル容量がフィジーをハブにし、依存関係も生み出す

いかなるモバイルネットワークも、たとえ島嶼国家であっても、島ではない。Vodafone Fiji の無線アクセス層は、国内バックホール、データセンター、相互接続、ホールセール容量、海底ケーブルシステムを含む、より長いチェーンの最後の目に見える部分にすぎない。フィジーは、主要な南太平洋ケーブルルート上に位置し、近隣の島嶼市場にとっての陸揚げ・相互接続点として機能することで、重要な地域的役割を担っている。これにより同国の戦略的地位は向上するが、同時に、小売りのモバイル体験が Vodafone が完全には制御できないインフラに依存していることを投資家に思い出させる。

この文脈で中心となるのが Southern Cross である。オリジナルの Southern Cross North および South システムは、オーストラリア、ニュージーランド、フィジー、ハワイ、米国西海岸を結ぶレジリエント(耐障害性のある)なペアとして説明されており、2000年から商用サービスを提供し、総容量は現在約40Tbps とされている。2022年7月にサービスを開始した Southern Cross NEXT は、シドニー、オークランド、ロサンゼルスを結ぶ大容量・低遅延システムで、フィジー(スバ及びサブサブ)、トケラウ、キリバスに接続している。NEXT は100Tbps 超の容量と、シドニー~ロサンゼルス間で約66ミリ秒の遅延を誇るとされている。

Vodafone Fiji にとって、これは無制限の安価な帯域幅を意味するわけではない。海底ケーブルシステムは選択肢を生み出すが、事業者は依然として商業条件、国内伝送の制約、冗長性計画、トラフィックエンジニアリングに直面する。フィジーの顧客がより多くストリーミングし、クラウドソフトウェアを使用し、ビデオ通話を行い、学校のプラットフォームを運用し、モバイルウォレット取引に依存するようになるほど、海底ケーブルの多様性の経済的価値は高まる。良好な無線カバレッジを持ちながらバックホールが貧弱な基地局は、顧客の失望を招く。十分な上り容量のないビジネスブロードバンドプランは、ネットワークが維持できないマーケティング上の主張となる。

サブサブは有益な例である。Southern Cross とそのパートナーは、サブサブでの教育接続活動について説明し、Southern Cross NEXT がサブサブに国際ファイバー接続を提供していると述べた。これにより、北部の島のストーリーはより興味深いものとなる。バヌアレブ島と周辺コミュニティは、単なる遠隔地のカバレッジ義務ではない。ケーブルの陸揚げ、国内ファイバー、無線カバレッジ、顧客の支払い能力が揃えば、より分散化されたデジタル経済のノードとなりうる。

より広範な太平洋ケーブルネットワークも重要である。トンガのケーブルシステムはトンガとフィジーを接続し、バヌアツ・フィジー相互接続システムはバヌアツとスバを接続している。これらのリンクは、フィジーを地域の接続ファブリックの一部にしている。機会はホールセールの重要性、トラフィック集約、地域のレジリエンスにある。リスクは、太平洋のある地域でのケーブル事故が、島嶼の接続性がいかに脆弱であるかを露呈させる可能性があることだ。トンガでの過去のケーブル障害(断線後とフンガトンガ=フンガハアパイ噴火後)は、国がいかに急速に緊急衛星の回避策に依存するかを示した。

Vodafone Fiji の小売顧客は、チャージを購入するときにケーブルルートのことなど考えないかもしれない。彼らは、ビデオがフリーズしたり、アプリ決済が遅延したり、ビジネスシステムがタイムアウトしたときに、その結果を感じる。事業者の課題は、ホールセールとバックホールへの支出を、顧客が資金を払う気になるサービスに転換することだ。これはプリペイド市場では難しい。なぜなら、帯域幅の消費は支払い意思よりも速く増加するからだ。だからこそ、5G、固定無線、モバイルマネー、ビジネスサービスを個別に評価することはできない。それらはすべて、同じ伝送と回復力のスタックを利用しているのである。

サイクロンはエンジニアリングを公共の評判へと転換する

フィジーのサイクロンの歴史は、背景色ではない。それは通信コスト構造の一部である。2016年の激しい熱帯低気圧ウィンストンは、壊滅的な国家的被害をもたらし、44人が死亡、数十万人が被災し、約4万戸の家屋が損壊または倒壊、国内の大半で停電し、一部の島々との通信が一時的に途絶した。2020年のサイクロン・ヤサは、再び北部と離島の脆弱性を露呈し、家屋の損壊、道路の閉鎖、停電、被災地での通信問題を引き起こした。これらは、モバイル事業者が重要なインフラとして信頼されるかどうかを決定づけるような事象である。

暴風雨への耐性は、見逃しがちな点で費用がかさむ。セルサイトには電力が必要だ。送電網が故障すれば、サイトにはバッテリーか発電機が必要となる。発電機には燃料が要る。燃料には道路、船舶、あるいは安全なアクセスが必要だ。現場作業員には、車両、予備部品、安全に登れる鉄塔、そして緊急時の移動許可が必要となる。バックホールには多様性が要る。マイクロ波パスがずれたり、ファイバーが切断されたり、陸揚げ局が影響を受けたり、地元のアクセス道路が封鎖されたりすれば、地図上のカバレッジは無意味になる。

だからこそ、基地局の耐性は、一度限りの強化プロジェクトではなく、経常的な資本要件として扱われるべきなのだ。サイクロンは単に設備を壊すだけではない。減価償却を加速させ、予備部品を消費し、経営陣の注意を散らし、保険や安全コストを引き上げ、平穏な時期には非効率に見えるかもしれない冗長容量の保持を事業者に強いる。追加のバッテリーとより強固なマウントを備えたサイトは、通常月には収益性が低いかもしれないが、サイクロンの際には不可欠となる。市場はしばしば、災害が到来したときにのみ事業者を評価する。そのコストは毎年支払われているのだ。

公共セクターの継続性は負担を増大させる。緊急時には、モバイルネットワークは公式警報、家族の安否確認、救援調整、送金の流れ、メディアアクセスを担う。Vodafone Fiji がコミュニティで最も広範な、あるいは最も信頼されるサービスを提供しているならば、商業的なサービスレベル想定が非現実的になったときでさえ、機能し続けることが期待される。その期待は政治的にも社会的にも重要である。それはまた、周波数政策、防災計画、規制当局の監視、そして公共機関が不可欠なサービスを商業ネットワークに依存する意欲にも影響を与える。

また、世界中の通信インフラにおいて、気候リスクの再評価が進行中である。モバイルインフラの気候ハザードに対する脆弱性に関する調査は、セルサイトが熱帯低気圧、洪水、沿岸リスクにさらされていることを浮き彫りにしている。フィジーは、この世界的問題の実例である。有用なカバレッジ地点の多くは、風、水、アクセスのリスクにも直面する道路、町、学校、港湾、海岸線、リゾート回廊の近くにある。気候ハザードが修繕頻度を増加させれば、カバレッジの隠れたコストは上昇する。

Vodafone Fiji にとって、レジリエンスの中核的な問いは、すべてのサイトがあらゆるサイクロンを生き延びられるかどうかではない。そのような約束はどの事業者にもできない。問いは、同社が顧客の期待よりも早く復旧し、優先すべきコミュニティを優先し、緊急時の音声およびメッセージングの選択肢を維持し、障害時に正直にコミュニケーションを取り、各暴風雨の後にネットワークが学習したことを証明できるかどうかである。修復曲線はブランド資産である。遅く、混乱を招き、不平等な修復曲線は解約の燃料となる。

観光はピーク需要と評判のレバレッジを生み出す

観光は、異なる種類の圧力を加える。フィジーの観光経済は、空港、リゾート、ビーチ、交通回廊、小売地域、イベント会場に需要を集中させる。特にオーストラリアからの訪問者が重要であり、2026年の旅行報道では、観光フィジーが過去最高の3月到着数を報告し、オーストラリアが訪問者の大部分を占めたと報じた。Vodafone Fiji にとって、これは観光市場が高価値の収益プールであると同時に、評判のショーケースでもあることを意味する。eSIM または旅行者用 SIM を購入する訪問者は、迅速なアクティベーション、明確な料金体系、優れたローミング代替手段、リゾートでの使用可能なデータ、信頼できる地図、メッセージング、決済を期待する。

観光需要は均等に分布していない。ナンディ、デナラウ、シガトカ、コーラルコースト、ラウトカ、および選ばれたアイランドリゾートは、農村部の村の利用状況とは似ても似つかない、非常に高い容量負荷を生み出す可能性がある。リゾート地帯は、高いデバイス密度、大量のビデオ利用、国際ローミング、配車調整、スタッフのコミュニケーション、カードやウォレットによる支払いを伴うことがある。これらのゾーンは、商業的でない場所よりも早い段階でも、より高容量のアップグレードを正当化する。また、観光客は公の場で不満を述べ、他の目的地と体験を比較するため、サービス上の問題を素早く露呈させる。

したがって、カバレッジマップにおける5G の言及、すなわちナンディタウン、デナラウ、シガトカタウン、ラウトカの一部への言及は、商業的に理にかなっている。これらの回廊におけるより優れたデータ体験は、消費者とビジネスの双方の収益を支えることができる。ホテル、ツアーオペレーター、ホスピタリティスタッフは、会場の Wi-Fi が存在する場合でも、モバイル接続に依存している。訪問者は、Wi-Fi が混雑していたり、キャプティブポータルが機能しなかったり、旅行プランが変更になったりした場合に、バックアップのモバイルデータを必要とすることが多い。初めての体験が良好だった観光客は、より多くのデータを使用するかもしれない。困難を感じた観光客は、別の SIM に切り替えたり、出国前に不満を述べたりするかもしれない。

観光はまた、レジリエンスへの期待を変える。暴風雨の後、フィジーの空港、リゾート、交通事業者は、人々を移動させ、予約を更新し、保険請求を調整し、商業を再開するために接続性を必要とする。モバイルネットワークは、国の再開能力の一部となる。これは単なる社会的義務ではない。それは、Vodafone がサービスを販売するエコシステム全体にとっての収益防衛メカニズムなのだ。接続性が観光経済の迅速な回復を助ければ、事業者は将来の需要と現在のトラフィックを守ることになる。

同時に、観光は循環的であり、外部ショックに対して脆弱である。航空会社の座席供給量、オーストラリアの家計支出、地政学的リスク、為替レート、健康上の不安、天候がすべて到着客数を左右する。Vodafone Fiji は、単一の観光ピークのためだけに過剰に設備を構築すべきではない。より強力な戦略は、同じ回廊で観光客、地元企業、公共サービス、住民にサービスを提供する共有キャパシティである。これこそが、5G 固定無線、モバイルブロードバンド、ローミング、eSIM、ビジネスプランが相互に強化し合える領域である。

競争と規制当局の圧力が価格を正直に保つ

Vodafone Fiji は、目に見える競合他社と公共の期待が価格に圧力をかけ続ける市場で事業を展開している。Digicel Fiji は直接的なモバイル競合である。Telecom Fiji および関連する固定系またはホールセール系資産は、世帯や企業にとっての代替選択肢を形成する。INKK や他のサービスブランドは、さらに小売りの襞(ひだ)を加える。顧客は、バンドルプロモーション、端末割引、ボーナスデータを目にする。彼らは、プランが高く感じられるときに、スペクトラム経済学を理解する必要はない。

価格圧力は、必ずしも Vodafone にとって悪いわけではない。それは利用を拡大し、スマートフォンへの移行を加速し、顧客をアプリベースのセルフケアへと向かわせることができる。しかし、それは誤りの余地を狭める。1ギガバイトごとに争われるのであれば、事業者はより低い単位コスト、より優れたトラフィック管理、より強力なセグメンテーションを必要とする。高価値のビジネスユーザーと観光客ユーザーは、搾取されていると感じることなく、より広範なカバレッジ義務への補助を支えなければならない。低所得のプリペイドユーザーは、ネットワークが日常生活の一部であり続けるのに十分手頃であると感じ続けなければならない。

規制当局の圧力は、小売価格よりも広範である。周波数割り当て、顧客確認、緊急時義務、番号資源、相互接続、競争政策、決済システム参加、消費者保護はすべて、事業者の行動の余地に影響を与える。2G 停止は良い例である。技術的には、スペクトラムをリファーミングすれば容量とセキュリティが向上する。政治的には、脆弱なユーザーが移行を支援されなければ、排除のように見える可能性がある。商業的には、短期的な端末販売を生むかもしれないが、顧客がコストに不満を持てば解約につながる可能性もある。

セキュリティはますます中心的な課題となっている。従来の音声・SMS から、VoLTE、アプリベースのカスタマーケア、デジタル ID、モバイルウォレット、QR コード決済、銀行・ウォレット間送金への移行は、攻撃対象領域を拡大する。M-PAiSA サイトの詐欺対策ページは、単なる広報活動ではない。それらは現実の運用課題の証拠である。ウォレットも運用する通信事業者は、日常的なユーザーにとってサービスを十分にシンプルに保ちつつ、ソーシャルエンジニアリング、偽メッセージ、なりすましから顧客を守らなければならない。

公開されている証拠は、この圧力を正確に評価できるクリーンな指標を開示していない。ここで検討した資料の中では、Vodafone Fiji は独立した公開 ARPU や解約率の系列を提供していない。また、基地局強化、無線アップグレード、5G 展開、IT システム、M-PAiSA 開発、暴風雨復旧を区別できる、容易に分離可能な Vodafone Fiji の設備投資の推移も存在しない。このような開示の欠如は、分析をより規律あるものにすべきである。評価を変えうる指標を特定することの方が、それらが見えているふりをするよりも良い。

重要な ARPU の問いは、データ増加が収益化されているのか、単に消費されているだけなのか、である。5G、ビジネスブロードバンド、ウォレットへのエンゲージメント、観光客の利用により、契約者当たりの平均収入が上昇すれば、ネットワーク投資には価格決定力があることになる。ARPU が停滞または低下する一方でデータトラフィックが増加すれば、Vodafone は同じ現金収入に対してより多くのビットを運んでいることになる。解約率に関する重要な問いは、端末移行、カバレッジの空白、ウォレット紛争、競合のプロモーションが、顧客の離脱や支出減少を引き起こしているかどうかである。設備投資に関する重要な問いは、レジリエンスと近代化への支出が成長投資なのか、不可避の代替支出なのか、である。

ビジネス接続性がアップサイドケースとなる

Vodafone Fiji のアップサイドケースは、同社がフィジーの企業にとって無線による継続性のデフォルトの層になることである。中小企業は、複雑な企業ネットワークを望まないかもしれない。彼らが求めるのは、機能するインターネット、機能する決済、機能する電話、機能するメール、そして連絡すべき明確な担当者である。Vodafone のビジネスカタログには、専用インターネット、WAN、クラウドテレフォニー、インフラサービス、災害復旧、SD-WAN、Microsoft 365、衛星インターネット、海事衛星インターネット、ビジネスセキュリティ、トラブルシューティングガイドが含まれている。このカタログは、通常のモバイルサービスを超える野心を示している。

5G ビジネスブロードバンドのオファーは特に重要である。無線投資を経常的なポストペイド収入に転換しうるからだ。ページには、プランタイプと機器に応じた24カ月または36カ月の契約、5G ビジネスブロードバンドでのオプションの固定 IP アドレス、追加データオプション、屋外機器と標準設置を伴う固定無線アクセスが記載されている。これらはカジュアルなプリペイドの主張ではない。むしろ、小規模企業向けのアクセス製品に近い。

フィジーにとってこれが重要なのは、固定インフラが一部の地域では区画や高価、または展開が遅い場合があるからだ。無線ブロードバンドは、商店、診療所、請負業者、学校、倉庫、ホスピタリティ事業者に対し、より迅速なサービスへの道、あるいは固定アクセスが故障した場合のバックアップパスを提供できる。また、消費者トラフィックだけでは5G を正当化できないかもしれない場所でのカバレッジ投資の収益化を、Vodafone が支援することにもなる。

リスクはサービス品質にある。企業顧客は、宣伝されている速度だけでなく、稼働時間に照らして Vodafone を評価する。午前中は良好だが、近隣のユーザーがビデオをストリーミングすると速度が低下する5G プランは、POS トラフィック、クラウド会計、ビデオ会議、ホテル運営には不十分かもしれない。固定無線アクセスには、容量計画、トラフィックポリシー、正直な可用性チェックが必要である。プランがポストペイドで契約ベースであることは、Vodafone に経常収益をもたらすが、同時に顧客に説明責任を要求する理由も与える。

ビジネスカタログに含まれる衛星インターネットもまた別のシグナルである。これは、一部の海事、離島、災害シナリオでは、非地上系のバックアップが必要であることを Vodafone が理解していることを示唆している。衛星は通常の状況下での地上系モバイル経済の代替にはならないが、重要な継続性ツールとなりうる。戦略的な問いは、Vodafone が地上系モバイル、固定無線、ファイバー、クラウド、衛星の選択肢を、次の障害がその必要性を証明する前に、企業が対価を支払う用意のあるレジリエンスの提案としてパッケージ化できるかどうかである。

M-PAiSA の信頼性テスト

M-PAiSA は、Vodafone Fiji にとって最も重要な非無線資産かもしれない。それは顧客をチャージ、加盟店支払い、QR コード割引、銀行・ウォレット間送金、小売り現金サービスに結びつける。また、純粋なモバイル事業者にはないかもしれない、日常の経済活動における役割を Vodafone に与えている。プリペイド市場において、この役割は、Vodafone との関係をより頻繁に、より有用なものにするため、堀(モート)となりうる。

国家決済システムへの接続は、競争環境を変える。相互運用性以前は、ウォレットの価値はしばしば閉鎖的な利便性とネットワーク効果から生じていた。相互運用性の後は、ウォレットはより直接的に、使いやすさ、信頼、小売りのリーチ、加盟店での受け入れ、問題解決で競争しなければならない。顧客は接続された銀行とウォレット間で資金を移動させることができ、それによってデジタル決済の総利用が増加するかもしれないが、特定のウォレットエコシステムを離れる苦痛は減少しうる。

Vodafone の機会は、M-PAiSA を最も簡単な日常の取引ツールにすることにある。アプリのローカルデータ通信料無料の機能は、データ量を節約している顧客にとって摩擦を減らすため重要だ。いつでもモバイルチャージを購入できることは、プリペイド支出をアプリ内に留めるのに役立つ。手数料無料の加盟店 QR 決済は、習慣形成を助ける。一部の加盟店での割引は、ウォレット利用を抽象的なものではなく具体的に感じさせる。

脆弱性は詐欺と取引の失敗である。お金は乏しく、差し迫った必要性があるため、決済は感情的だ。遅延した送金やスキャムの試みは、途切れた動画よりも強い怒りを生み出す可能性がある。Vodafone 自身の国家決済システム取引に関する条件には、遅延や係争中の取引の解決は関係する銀行またはモバイルウォレット次第であると記されている。つまり、Vodafone のブランドが顧客にとって認識可能なものであっても、顧客はマルチパーティのプロセスを経験する可能性があるということだ。期待値の管理が極めて重要になる。

ウォレットはまた、公共セクターとの関連性を深める。デジタル金融リテラシー、本人確認要件、決済システム接続は、M-PAiSA がインクルージョン、フォーマル化、レジリエンスをめぐる政策目標の近くに位置していることを意味する。災害時には、モバイルマネーは家族が資金を受け取り、商人が再開するのを助けることができる。平時には、現金の取り扱いを減らし、小規模事業を支援できる。この公共的価値は、Vodafone の地位を守る可能性があるが、それはサービスが信頼され続ける場合に限られる。

判断を変化させるもの

現在の判断は建設的だが、条件付きである。Vodafone Fiji は貴重な資産を有している。強力なナショナルブランド、地場所有との整合性、目に見える5G 回廊、広範な4G 基盤、プリペイド流通エンジン、M-PAiSA、ビジネス接続性の提案、そしてフィジーの観光と地域ケーブルハブとしての役割への露出である。同社が重要なのは、消費者アクセス、決済、公共の継続性、太平洋のホールセール接続性の交差点に位置しているからだ。

しかし、リスクは小さくない。第一に、ARPU の質は、レビューした公開資料からは不明である。同社はより多くのデータと5G を推進できるが、重要な問いは、顧客が月あたりにより多く支払っているのか、単により大きなバンドルをより低い単価で消費しているだけなのか、である。プリペイドユーザーが同じ支出でより多くのデータを要求し続ければ、ネットワーク投資の負担は収入に見合うことなく増大する。

第二に、ネットワークの近代化に伴う解約が市場を驚かせる可能性がある。2G 停止は理にかなっているが、古い端末や古い SIM を持つ顧客は慎重に移行されなければならない。競合他社がこの移行を利用して脆弱なユーザーを引き寄せれば、Vodafone は従来のトラフィック以上に失う可能性がある。国内の評判にとって重要な農村部や低所得層における信認を失いかねない。

第三に、設備投資は見かけよりも防御的かもしれない。5G 無線とビジネスブロードバンドは成長プロジェクトに見えるが、基地局の強化、バッテリー、発電機サポート、暴風雨復旧、バックホールアップグレード、サイバーセキュリティ、ウォレットコンプライアンスは経常的な必需品である。気候イベントがより高額に、またはより頻繁になれば、フリーキャッシュの創出は、表面的な収益成長が示唆するよりも弱いかもしれない。

第四に、モバイルマネーへの信頼は二元的なリスクである。M-PAiSA は粘着性、チャージ、加盟店活動を支えうる。しかし、詐欺、紛争の遅延、または障害が信頼を損なえば、負債にもなりうる。取引量が大きくなればなるほど、運用管理の重要性は増す。通信障害は顧客を苛立たせるが、ウォレットの障害は家計の流動性を中断させうる。

第五に、ホールセールと海底ケーブルへの依存は管理されなければならない。フィジーのケーブル面での地位は多くの太平洋諸島と比較して強いが、小売りのサービス品質は依然として国内バックホール、商業容量、冗長性、修理に依存している。深刻なケーブル、陸揚げ局、または国内ファイバーの障害は、モバイルデータと決済を不可欠なものとして扱う市場にとって、Vodafone の継続性計画が十分かどうかを試すだろう。

第六に、観光需要は好況年にはネットワークを潤し、不況年にはそれを露呈させる可能性がある。堅調な訪問者到着数は、ローミング、eSIM、旅行者用 SIM、ホスピタリティ需要を押し上げる。旅行ショックは、高価値のトラフィックを急速に奪う可能性がある。Vodafone は、観光ピークだけでなく、国内およびビジネス基盤の耐久性で評価されるべきである。

注目すべきスコアカード

Vodafone Fiji にとって最も有用なスコアカードは、単一の加入者数ではない。加入者数は重要だが、同社が収益性の高い利用を獲得しているのか、単に低支出の SIM を存続させているだけなのかを隠蔽しうる。より鋭利なスコアカードは、プリペイドの価値から始まる。同社が、より大容量のデータバンドル、アプリベースのチャージ、M-PAiSA で資金を調達したチャージへと顧客を移行させつつ、チャージ頻度を安定させられるかどうかを注視する。顧客がより頻繁に購入し、Vodafone ウォレット内にとどまり、より高価値のバンドルを選択しているなら、プリペイドエンジンは健全である。プロモーションが大規模化する一方でチャージの価値が弱まっているなら、同社は活動を獲得しているのではなく、それを買い取っていることになる。

第二の線は、端末の移行である。2G 停止がスムーズに行われれば、苦情量は限定的となり、VoLTE 対応端末の利用が増加し、4G 利用が拡大し、明らかな地方の反発は見られないはずだ。危険信号は、低所得の高齢者、海事・農業従事者の集団が、基本的な音声サービスがより使いにくくなったと報告する場合だ。フィジーでは、旧式の端末は消費者デバイスであるのと同様に、安全装置でもありうる。したがって、Vodafone の移行作業は、単にスペクトラム効率だけでなく、継続性によって評価されなければならない。

第三の線は、5G への転換である。カバレッジマップは、Vodafone が5G が最初に採算が取れると考える場所、すなわちスバ、ナンディ、デナラウ、シガトカ、ラウトカ、バとその周辺の選択された地点を示している。問いは、それらのゾーンが、ポストペイドのアップグレード、ビジネスブロードバンド契約、固定無線顧客、より高い観光客支出、より良好な輻輳パフォーマンスを生み出しているかどうかである。収益の質を伴わずに拡大する5G マップは、高価な飾りに過ぎないだろう。オフィス、会場、リゾート、クラウドツール、密集した通勤需要を支える5G マップは、真の収益レバーとなるだろう。

第四の線は、バックホールの余裕である。Vodafone Fiji が広告できる無線速度は、国内および国際伝送がそれをサポートできる地点までに過ぎない。公開されているケーブル情報は、特に Southern Cross NEXT がスバとサブサブに到達していることから、フィジーが多くの島嶼市場よりも強い立場にあることを示している。しかし、リテールテストは単純だ。クラウドアプリ、ビデオ通話、ウォレット送金、ビジネストラフィックは、混雑時にも使用可能であり続けるか。無線投資がバックホールを上回れば、顧客はそのギャップを、ホールセール容量の問題としてではなく、通常の「遅さ」として経験するだろう。

第五の線は、暴風雨からの復旧時間である。島嶼事業者にとって、サイクロン後の復旧速度は、ネットワーク拡張と同様に綿密に追跡されるべきである。有用なシグナルには、上陸後のダウンサイト数、優先コミュニティの復旧までの時間、予備電源の可用性、燃料ロジスティクス、修復クルーのアクセス、顧客へのアップデート、公共機関が緊急調整にネットワークを使い続けられるかどうかが含まれる。迅速な復旧は、通常のマーケティングキャンペーン以上にブランドを強化する。復旧が遅れれば、競合他社、規制当局、顧客がネットワークの信頼性を再定義するよう招くことになる。

第六の線は、M-PAiSA への信頼である。取引量は、顧客が残高、送金、加盟店支払いが安全であると信じている場合にのみ価値がある。スコアカードは、ウォレットの稼働時間、失敗した送金の処理、詐欺教育、QR コード加盟店の受け入れ、現金拠点の可用性、国家決済システム送金体験、および紛争が他の銀行やウォレットに関わる場合の顧客コミュニケーションの明確さを追跡すべきである。高ボリュームだが紛争体験が劣悪なウォレットは、堀(モート)から苦情エンジンへと急速に転じうる。

第七の線は、観光需要の弾力性である。オーストラリアやその他のソース市場からの堅調な到着は、ナンディ、デナラウ、リゾート回廊、空港周辺ゾーンの需要を押し上げる。Vodafone は、eSIM、ローミング、旅行者用 SIM、加盟店決済、ホスピタリティビジネスサービスを通じてこれを獲得すべきである。警告サインは、訪問者のピークへの過度の依存である。旅行の低迷が資本を遊ばせないよう、同じサイトとバックホールは地元住民、空港労働者、ホテル、タクシー、学校、診療所、商店にもサービスを提供すべきである。

第八の線は、情報開示である。ATH の公開グループ報告は有用だが、Vodafone Fiji 単独の営業指標があれば、判断はより強固になるだろう。独立した ARPU、解約率、設備投資、障害、モバイルマネー、5G 固定無線、ビジネスサービスのデータがあれば、収益性の高い近代化と不可欠な修繕を区別する助けになるだろう。これらの数値が見えるようになるまでは、Vodafone Fiji を、その方向性は明確だが、単位経済性については公開シグナルを通じた継続的な検証が必要な、戦略的に重要な事業者として扱うことが最も正直な見方である。

実践的な評決

Vodafone Fiji は、通常、外部から見た小国のモバイル事業者よりも戦略的に重要である。同社は、国内アクセスプロバイダーであり、プリペイド小売業者であり、モバイルマネープラットフォームであり、ビジネス継続性ベンダーであり、太平洋のケーブルで接続された地理における参加者でもある。その経済性は、二つの相反する力によって形成されている。より信頼性の高いデータへの需要は高まっているが、そのデータを、価格感応度の高い顧客に対して島々と気象リスクを超えて提供するコストは依然として高い。

同社が注目に値するのは、収益を守り成長させるためのいくつかの手段を持っているからだ。価値の高い回廊を5G に移行できる。ファイバーが弱いか遅い場所では、固定無線をビジネスや家庭のブロードバンドに転換できる。M-PAiSA を使って顧客エンゲージメントを深めることができる。eSIM、ローミング、高容量のリゾートゾーンカバレッジで観光を支えることができる。単一の接続に依存しないことを学んだ企業に継続性を販売できる。地域ケーブルハブとしてのフィジーの役割から利益を得ることができる。

同社が精査に値するのは、各アップサイドに対をなす負債があるからでもある。5G にはバックホールと十分な支払い意思のあるユーザーが必要だ。固定無線は、売り過ぎれば輻輳しうる。モバイルマネーには詐欺対策と迅速な紛争処理が必要だ。観光トラフィックは変動が激しい。ケーブルハブとしての地位は、国内のラストマイルの脆弱性を解消しない。暴風雨への耐性は、称賛を得る前にお金がかかる。公共セクターの期待は、狭い商業計画では選択されないようなカバレッジと修理の優先順位を要求するかもしれない。

太平洋の接続性を追跡する読者にとって、Vodafone Fiji は、気候にさらされた島嶼の接続市場におけるコントロールサーフェス企業として扱われるべきである。将来の最も重要なシグナルは、一般的な加入者発表ではない。それは、ARPU の回復力、2G 停止を通じた解約の動向、暴風雨からの復旧速度、5G ビジネスブロードバンドの普及、M-PAiSA 取引への信頼、加盟店での受け入れ、小売拠点の健全性、ホールセール容量の取り決め、ケーブルの多様性、顧客の苦情パターン、そして設備投資が能力を拡大しているのか、それとも天候が壊し続けるものを単に修復しているだけなのか、といった証拠である。

最終的な判断は、したがってバランスの取れたものとなる。Vodafone Fiji は、接続性が不可欠な市場において、ネットワークのカバレッジ、ブランドの親しみやすさ、地場所有、ウォレットの有用性、ビジネスサービスを組み合わせているため、防御可能なポジションを有する。そのポジションは無理なく保たれるものではない。それは、あらゆるサイクロンシーズン、あらゆるチャージ、あらゆるウォレット送金、あらゆるホテルのピーク、あらゆるケーブル事故、あらゆる旧式端末の移行を通じて、獲得し続けなければならない。フィジーにおいて、通信の価値は単に電波の強さだけで測られるのではない。それは、島がそれを最も必要とするときに、ネットワークが依然として有用であるかどうかによって測られるのである。