要約

- 遠隔地のイエメン企業、援助事務所、油田請負業者、または海上事業者が Universal Satnet を選ぶ場合、それは地上系の不確実性を回避する購入である:TeleYemen の公開 Universal ページには、共有 20 Mbps ダウンロード/2 Mbps アップロードの割り当てサービス(100 GB で 500 米ドル)、および最大 30 Mbps ダウンロード/4 Mbps アップロードの無制限プラン(月額 8,000 米ドル)が表示されており、実際の代替手段は、別の一般消費者向けブロードバンド製品ではなく、イエメンの断片化されたゲートウェイシステムを通る政治的に露出した固定電話、モバイル、または光ファイバールートである(https://teleyemen.co/universal/)。

- Universal Satellite Communication DMCC の公開フットプリントは小さいが、経済的には鋭い:Universal Satcom は自らを陸上、海上、航空向けのドバイの衛星通信インテグレーターとして位置づけ、Universal Satnet は Badr 7、IS33e、Al Yah 2 を介した HTS Ka バンドおよび Ku バンドブロードバンドを宣伝し、RIPE の記録は UAE ベースの会員資格と 256 アドレスの IPv4 割り当てを示している。そして最良の市場解釈は、サプライヤーアクセス、現地物流、コンプライアンス処理、信頼性の低い地上系代替手段の永続性に利益を依存するマネージド衛星バックホールスペシャリストであるというものである(https://universalsatcom.com/、https://universalsatnet.net/、https://www.ripe.net/membership/member-support/list-of-members/ae/)。

遠隔地の購入者は実際に障害を回避するルートを購入している

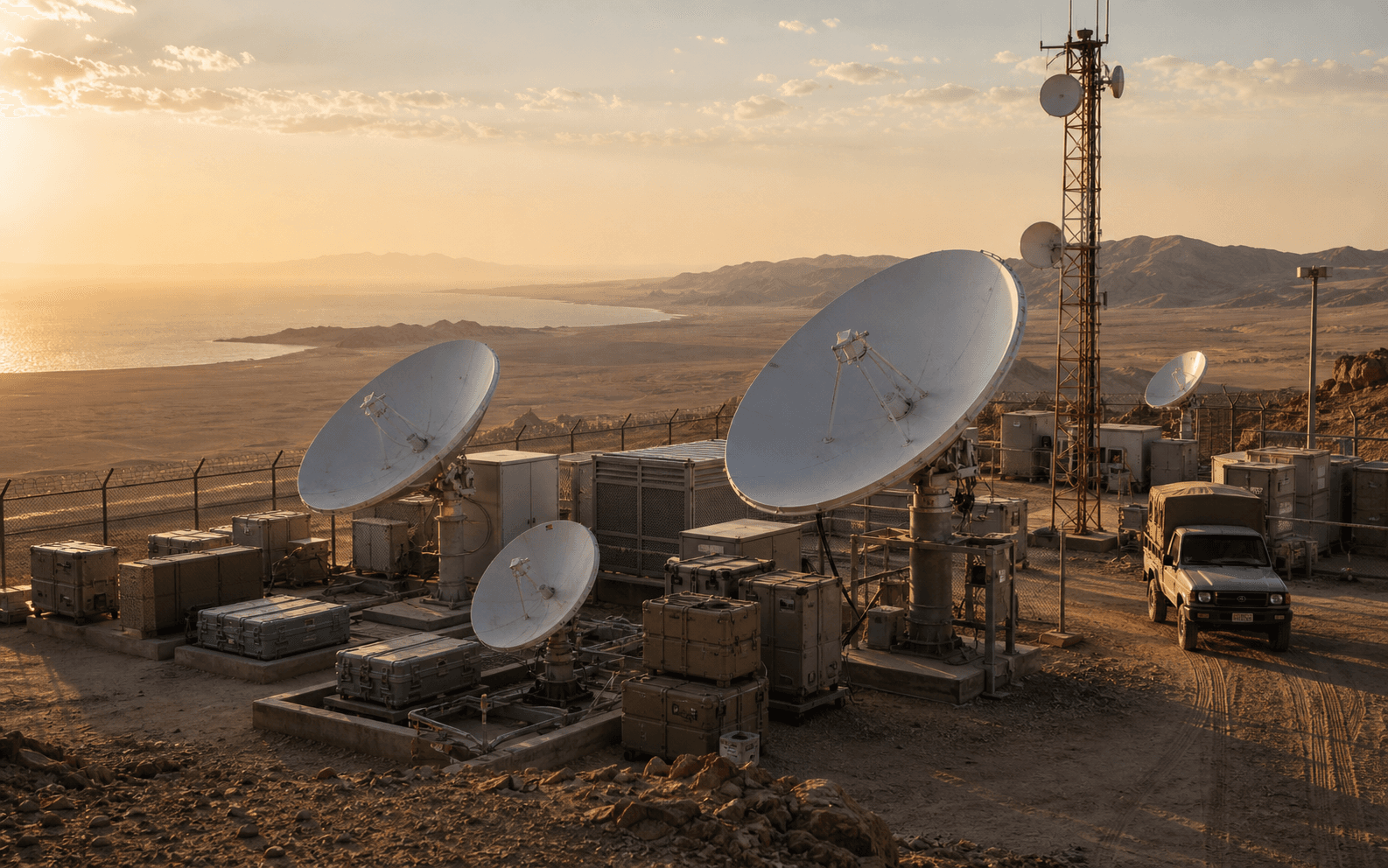

Universal Satellite Communication DMCC の最も明確な購入者は、ドバイでより高速な家庭用ブロードバンドを求める消費者ではない。それはイエメンの現場管理者であり、通常の回線が銀行化可能なインプットでない場合に、診療所、物流倉庫、小規模な石油・ガスサイト、NGO オフィス、船舶支援デスク、または地方の企業をオンラインに保つ必要がある人である。その注文書において、測定可能な単位は抽象的な「インターネット」ではない。それは 20 Mbps のダウンリンク、月間割り当て量、無制限サービス階層、設置可能なアンテナ、ルーティング可能なパブリックアドレスブロック、そして遠隔端末を稼働させ続けるサービスチームである。TeleYemen の Universal Satnet 料金ページは経済性を可視化している:共有 Ka バンド割り当てプランには、10 Mbps ダウンロード/1 Mbps アップロードのパッケージ(10 GB で 50 米ドルから 30 GB で 150 米ドル)、20 Mbps ダウンロード/2 Mbps アップロードのパッケージ(50 GB で 250 米ドルから 200 GB で 900 米ドル)、30 Mbps ダウンロード/3 Mbps アップロードのパッケージ(300 GB で 1,200 米ドルから 1 TB で 3,000 米ドル)が含まれ、無制限階層は 3 Mbps/3 Mbps 対称プランの 1,800 米ドルから、30 Mbps ダウンロード/4 Mbps アップロードの CIR プランの 10,000 米ドルまでである(https://teleyemen.co/universal/)。

その料金表は、パンフレットよりも事業をよく説明している。月額 2,900 米ドルの 20 Mbps ダウンロード/3 Mbps アップロード無制限プランは、通常の都市部の光ファイバーベンチマークと比較すると高額だが、イエメンは通常の都市部の光ファイバーベンチマークではない。代替手段は、YemenNet に接続する銅線または無線ラストマイル、輻輳やタワー損傷の影響を受けやすいモバイルデータリンク、国際ルートが狭いゲートウェイセットに依存するリース回線、または法的地位、サポートモデル、手頃さが地域によって異なる輸入低軌道衛星端末である可能性がある。したがって、Universal のプレミアムはルートプレミアムである。購入者は、衛星端末が顧客エッジに設置され、損傷した道路、政治的検問所、切断されたケーブル、または過負荷の国家ルートとは物理的に異なる上流経路に到達できるため、支払うのである。

料金表はまた、Universal のサービスがどのように顧客予算内で販売される可能性が高いかを明らかにしている。10 GB または 20 GB の共有プランは完全なオフィスには十分ではないが、非常に小規模なサイトの電子メール、メッセージング、チケット発行、およびバックアップ調整をサポートできる。100 GB または 200 GB の共有プランは、スタッフ、継続的にストリーミングしないセキュリティカメラ、金融アプリケーション、定期的なファイル転送を備えた支店の最小実行可能パッケージのように見え始める。無制限階層は別の製品であり、緊急バーストだけでなく、回線を終日オンにする必要がある組織によって購入される。その区別は、Universal のアドレス可能な需要を 3 つのプールに分けるため重要である:通常は地上回線を使用するサイト向けのバックアップサービス、信頼できる回線がない場所向けのプライマリアクセス、およびダウンタイムを事業または安全上のイベントと見なす顧客向けの運用バックホール。衛星会社は、最初の 2 つがより競争的になっても、3 番目のプールで存続できる。

それは衛星が魔法であるという意味ではない。気象ばく露、容量競合、設置要件、機器輸入の摩擦、および 1 メガビットあたりのコスト上昇が加わる。また、衛星事業者、テレポート、プラットフォームベンダー、現地の規制承認にも依存する。しかし、購入者の障害モードを変える。地上サービスは、唯一のケーブル着陸、マイクロ波中継、電力供給、許可保持者、または独占ゲートウェイが故障するまで安価であり得る。マネージド衛星サービスは毎月高額だが、地上ルートが使用できなくなる日に価値がある。Universal Satellite Communication DMCC は、まさに通常の帯域幅価格と接続されないことのコストの間に位置している。

ドバイは商業基盤、イエメンはストレステスト

Universal Satcom の公開アイデンティティはドバイと困難な運用地域を中心に構築されている。メインウェブサイトは Universal Satcom を、経験豊富な衛星通信専門家によって設立された衛星通信システムインテグレーターとして説明し、連絡先は Office 1003, Palladium Tower, Cluster C, Jumeirah Lakes Towers, Dubai、UAE 電話番号である(https://universalsatcom.com/およびhttps://universalsatcom.com/contact/)。LinkedIn の企業ページは Universal Satcom をドバイに本社を置く非公開の通信会社として説明し、2014 年設立、従業員 11-50 名、事業ラインは「船舶、航空機、サイトをオンラインに保つ」である(https://www.linkedin.com/company/universal-satcom)。Universal 自身の「Our Company」ページはシステムインテグレーターのポジショニングを繰り返し、Reema Omari を Universal Group / Universal Satcom の CEO として提示している(https://universalsatcom.com/our-company/)。

ドバイ拠点は、イエメン国外での調達および商業プラットフォームを会社に提供しながら、中東の衛星事業者、海事顧客、フリーゾーンサービスプロバイダー、機器販売会社に十分近いため重要である。DMCC 自身の公開サイトは、フリーゾーンを 26,000 以上の登録企業と 100% の事業所有権を持つビジネスハブとして説明している(https://dmcc.ae/)。それはそれ自体で通信ライセンスの証拠ではないが、なぜ衛星インテグレーターがドバイを地域の運用拠点として使用するかを説明している。衛星バックホールは国境を越えた製品である:顧客はイエメン、調達デスクはドバイ、衛星容量は Arabsat や Yahsat が所有、プラットフォーム技術は Newtec や Hughes、テレポートは欧州や湾岸、サポート契約はドル建てであり得る。

イエメンは商業的ストレステストである。なぜなら、Universal が単なる宇宙セグメントの再販業者であるか、宇宙セグメントを実用的な企業サービスに変えることができる現場事業者であるかを明らかにするからである。2020 年の SatellitePro インタビュー(Universal Satcom のサイトに再掲載)で、Omari はイエメンでの 8 拠点からのスタート、中小企業および小規模石油・ガス事業へのサービス提供、Arabsat 上のビーム全体の確保、60 GB から 1 TB のパッケージ提供、ドバイ経由の顧客構内機器の移動、および現地チームによるイエメンでのインフラ整備について説明している(https://universalsatcom.com/starting-local-aiming-universal-with-reema-omari-ceo-universal-satcom/)。SatellitePro 自身のページも、紛争地帯の接続性と企業復旧を中心とした同じインタビューの枠組みを掲載している(https://satelliteprome.com/tech-updates/interviews/starting-local-aiming-universal-with-reema-omari/)。

これらの主張は、経営陣のナラティブとして読まれるべきであり、監査済みの運用記録ではない。それでも、ビジネスモデルを定義するのに十分具体的である。Universal の強みは、主権衛星コンステレーションを所有していることではない。それは厳しい市場をパッケージ化していることである:企業需要、CPE 物流、現地設置業者、衛星容量、テレポート接続、サポート、料金プラン。同社の公開ページはまた、純粋なブロードバンドを超えたサービス、プロフェッショナルフリートサービス、サイバーセキュリティ、モノのインターネット、デジタル化、遠隔監視およびセキュリティ、IT サービス、災害復旧をリストしている(https://universalsatcom.com/services/)。そのサービスメニューは広いが、イエメンのレンズを通して見ると、1 つの商業テーマを指している:衛星リンクがサイトに到達したら、Universal はその周りのマネージド通信レイヤーを販売したいのである。

Universal Satnet は宇宙セグメントを小売可能な料金に変える

Universal Satnet は、衛星容量を料金制ブロードバンドに変換するため、よりシャープな製品面である。Universal Satnet のホームページは、このサービスを Badr 7、IS33e、Al Yah 2 を介した高スループット衛星ブロードバンドとして説明し、フィンランド、ドイツ、UAE のテレポートを通じてインターネットバックボーンプロバイダーに接続され、Newtec Dialog プラットフォームを搭載している(https://universalsatnet.net/)。Ka バンドおよび Ku バンドの高スループットサービスを宣伝し、1.0 メートルおよび 1.2 メートルアンテナ、2W および 3W の電力オプション、屋内/屋外ユニットを使用したダウンロード速度最大 100 Mbps、アップロード速度最大 20 Mbps を提供する(https://universalsatnet.net/)。サービスページは提供を中小企業および大企業向けの割り当てプラン、継続的な接続を必要とする中規模および大企業向けの無制限プラン、ミッションクリティカルなアプリケーション向けの専用サービスに分けている(https://universalsatnet.net/services/)。

Arabsat の 2019 年 9 月の発表はイエメン立ち上げの公開アンカーである。Universal Satcom DMCC が 2019 年 9 月 1 日にイエメンで高速衛星ブロードバンドを Universal Satnet ブランドで、Arabsat Broadband and Managed Services をイエメン Ka バンドスポットビームおよび関連地上インフラ上で使用する仮想ネットワーク事業者ソリューションとして立ち上げたと述べている(https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/)。同じ Arabsat のメモは、Badr 7 の Ka バンドペイロードと地上インフラが、小型 CPE で最大 100 Mbps ダウンロードおよび 20 Mbps アップロードを提供でき、Badr 7 が東経 26 度から中東、南アジア、アフリカをカバーする 24 の Ka バンドスポットビームを持つと述べている。Universal は同じ発表の自社版をサイトに掲載した(https://universalsatcom.com/universal-satcom-successfully-launches-broadband-in-yemen-on-badr-7-hts-satellite/)。

経済性はサービスバンドルに見える。衛星ブロードバンドプロバイダーは、宇宙セグメント容量、テレポートまたはゲートウェイアクセス、プラットフォームライセンス、IP トランジット、顧客構内機器、輸入処理、設置、スペア、カスタマーサポート、請求リスクを支払わなければならない。TeleYemen のページは、パブリック IP サブネット料金を追加している:2 ホスト、6 ホスト、14 ホストのサブネットオプションがそれぞれ 30 米ドル、60 米ドル、100 米ドルである(https://teleyemen.co/universal/)。その小さな詳細は、サービスを消費者アクセスを超えて移動させるため重要である。パブリックアドレス、VPN 終端、遠隔監視、またはサーバーアクセスを必要とする事業サイトは、ブラウジングリンクだけでなく、接続サービスを購入している。

割り当て対無制限の分割はまた、小売計画の背後にあるサプライヤー経済性を示唆している。割り当てサービスでは、各顧客が月間許容量とトークン購入によって制限されるため、プロバイダーはより自信を持ってオーバーサブスクライブできる。無制限サービスでは、プロバイダーは競合、最小情報レート、衛星ビーム負荷、サポート約束をより慎重に管理しなければならない。なぜなら、顧客は継続的使用に対して支払っているからである。したがって、TeleYemen に記載されている最高の無制限プランは、単なる「より多くのギガバイト」ではない。それらは、衛星、テレポート、マネージドプラットフォームが、顧客が毎セッションを節約することなく、ビジネスクラスのサイトを 1 か月間オンラインに保つことができるという主張である。そのため、無制限の 20 Mbps または 30 Mbps サービスは、消費者向けアクセスプランではなく、エンタープライズインフラのように価格設定されている。容量予約、フィールドサポート、端末品質、パブリックアドレッシング、エスカレーションパスのコストを伴う。

Universal のサプライヤーストーリーは 2021 年に拡大した。当時、Yahsat と Hughes Network Systems のパートナーシップによる衛星ブロードバンドサービス YahClick が、Universal Satcom Group との提携を発表し、Al Yah 2 カバレッジを通じて信頼性の高い高速ブロードバンドを提供するとした(https://www.yahclick.com/en/news/2021/yahclick-partners-with-universal-satcom-group-to-provide-high-speed-broadband-in-the-mea-region/)。Satellite Today は同じ取り決めを報道し、中東およびアフリカでの「Universal Satnet Broadband Internet」サービスに関する企業の引用を掲載した(https://www.satellitetoday.com/connectivity/2021/10/04/yahclick-partners-with-universal-satcom-group-for-broadband-in-middle-east-and-africa/)。単一の衛星パートナーでは Universal は脆弱になるだろうが、マルチ衛星およびマルチバンドのポジショニングは、容量、カバレッジ、規制が変化したときにより良い交渉力と回復オプションを提供する。

それがまた、Universal Satnet を単なるブランドとして理解するのが最良でない理由である。それはパッケージ化メカニズムである。Universal は卸売衛星およびマネージドサービスコンポーネントを、イエメンの顧客、TeleYemen デスク、地域のエンタープライズバイヤーが理解できるプランに変える。料金表は、バックホールスタック全体の公開シグナルである。

イエメンの地上系脆弱性がプレミアムの存在理由

イエメンは衛星ブロードバンドに解決すべき真の経済的問題を与えている。なぜなら、地上接続は戦争、権限の分裂、ルート集中によって損傷を受けているからである。世界銀行の 2023 年の国際ブロードバンド冗長性に関する事前実現可能性調査は、イエメンが主に約 80% のインターネット容量を 1 本の海底ケーブルに依存しており、これが単一障害点を生み出し、数回にわたってほぼ全国的な停電を引き起こしたと述べている(https://documents1.worldbank.org/curated/en/099111423034024895/pdf/P1798870d748a10a408116045c60ac455fa.pdf)。同じ調査は、紛争が通信セクターに深刻な影響を与え、卸売、固定、モバイル市場が国有の Public Telecommunications Company とその子会社 TeleYemen、Yemen Net、Yemen Mobile によって支配されており、PTC が調査時点でフーシ派の管理下にあったと述べている。また、ブロードバンド普及率の低さと推定帯域幅使用量が近隣諸国の平均を大幅に下回っていることも指摘している。

サナアセンターによるイエメンの通信セクターへの戦争影響の分析は、ルートレベルの詳細を提供している。イエメンはサウジアラビアとのアルワディーヤ陸路、FALCON ケーブルを通るアルガイダ、および海底リンクを通るアデンに依存していたが、他のリンクは損傷、非稼働、または紛争によって遮断されていた。また、紛争当事者間の断片化が AAE-1 および FALCON 投資の未使用に寄与したと述べている(https://sanaacenter.org/publications/policy-research/12721)。これらはまさに、購入者が現場のアンテナを理論上のより安い回線よりも評価し始める条件である。

停電の証拠は具体的なものにする。Cloudflare は、FALCON 海底ケーブルが着陸するフダイダの通信ビルが攻撃されたと報じられた後、イエメンが 2022 年 1 月に全国的なインターネット停止を経験したと報告した。Cloudflare はトラフィックがほぼゼロに落ち込み、主要な国有 ISP がチャート上の国のトラフィックのほぼすべてを占めていたと述べた(https://blog.cloudflare.com/internet-outage-in-yemen-amid-airstrikes/)。その出来事はルート集中のコストを示している。1 つの着陸環境が国全体に影響を与える可能性がある場合、衛星代替手段はファイバーより安い必要はない。それは地上チェーンが利用できないときに利用可能である必要がある。

紅海のケーブル環境は、イエメンまたは近くの海上トラフィックにサービスを提供する事業者に別のリスク層を追加する。AP 通信は 2025 年に、商業船舶がバブエルマンデブ海峡近くの紅海で海底ケーブルを切断した可能性が高く、アフリカ、アジア、中東の一部でインターネットアクセスを低下させ、トラフィックを代替経路に強制したと報じた(https://apnews.com/article/0b08fc5f02daf72710e0010c11ea21ae)。ガーディアン紙は、イエメン政府関連の通信企業による、イエメンおよび紅海近くを走るケーブルの脆弱性に関する以前の警告を報じた(https://www.theguardian.com/world/2024/feb/05/houthis-may-sabotage-western-internet-cables-in-red-sea-yemen-telecoms-firms-warn)。これらの情報源は Universal に対する特定の顧客ニーズを証明するものではないが、Universal が販売するリスクの地理を証明している。

TeleYemen 自身の公開サイトは別の方法で政治的に重要である。TeleYemen はイエメンで国際通信および衛星通信サービスの唯一の認可プロバイダーであり、許可なくそのようなサービスを提供する企業は法律に違反していると述べている(https://teleyemen.co/)。同じホームページは、TeleYemen が Universal Sat Net と独占的パートナーシップ契約を結び、イエメンでの衛星経由インターネットサービスを組織・提供するというニュース項目をリストしている(https://teleyemen.co/)。Universal にとって、それは商業的に重要である。なぜなら、紛争の影響を受ける国での衛星サービスは単なる無線リンクではないからである。それは論争のある通信環境を通る許可されたルートなのである。

規制と制裁がルートを無線と同じくらい重要にする

UAE/イエメンの文脈での衛星バックホールは、技術と同様に規制と制裁エクスポージャーを通じて評価されなければならない。UAE では、TDRA は衛星サービスを規制されたスペクトル領域として説明している:地球局は衛星と通信するアンテナに許可を必要とし、認可されたサービスプロバイダーの下で運用される VSAT はクラス認可される(https://tdra.gov.ae/en/Services/satellite-services)。TDRA の衛星サービスライセンスガイドは、衛星ライセンスが UAE 通信法の枠組みの下で付与されると述べている(https://tdra.gov.ae/-/media/About/LICENSING/EN/Satellite-Services-Licensing-Guide---EN.ashx)。これはそれ自体では Universal が各活動に対してどのようなライセンスを保持しているかを教えてくれないが、運用コンテキストを設定する:衛星端末、再販、公共サービス提供、スペクトル使用は、会社がフリーゾーンに設立されているという理由だけで無許可ではない。

イエメンでは、世界銀行の調査は、電気通信情報技術庁(TITA)と電気通信情報技術省(MTIT)がライセンスおよび管理の枠組みの一部であるが、紛争により執行が困難になり、フーシ派支配地域では規制環境がより恣意的で予測不可能になったと述べている(https://documents1.worldbank.org/curated/en/099111423034024895/txt/P1798870d748a10a408116045c60ac455fa.txt)。TeleYemen のアデンからの排他性主張は、合法的なサービス提供の 1 つの公開向け見解を作り出す(https://teleyemen.co/)。複雑なのは、イエメンの通信セクターが現地の権力によって分割されていることである。衛星プロバイダーは、一方の当局の領土で商業契約を持つことができるが、他の場所では実務上およびコンプライアンス上のリスクに直面する。

制裁圧力はリスクを高める。米国国務省は、一般にフーシ派として知られるアンサールッラーを 2024 年 2 月 16 日発効で特定グローバルテロリスト(SDGT)に指定した。これは財務省の 2024 年 7 月 31 日の制裁発表に要約されている(https://home.treasury.gov/news/press-releases/jy2515)。財務省はフーシ派関連の調達および収入ネットワークを引き続き標的にしており、これには 2025 年後半の違法な資金調達、密輸、攻撃支援作戦に対する措置が含まれる(https://home.treasury.gov/news/press-releases/sb0243)。同時に、OFAC はアンサールッラーを含む特定の通信、郵便、インターネットベースの通信に関する一般ライセンス言語を発行しており、接続性が人道および商業の両方の必要性であり、コンプライアンスに敏感な活動であり得ることを示している(https://ofac.treasury.gov/recent-actions/20250305)。

正しい結論は慎重である。本記事でレビューされた公開情報源は、Universal Satellite Communication DMCC を制裁対象者として示しておらず、そのように示唆することが目的ではない。ポイントは、イエメンにサービスを提供する衛星プロバイダーは、顧客スクリーニング、支払いチャネル、機器移動、法的許可、サービスエリア制限、パートナー due diligence、技術的に到達可能な顧客が商業的に受け入れ可能な顧客ではない可能性を考慮して、価格設定と運用をしなければならないということである。安定した国ではこれらのプロセスは日常的であり得る。イエメンでは、それらはコストスタックの重要な部分である。

これはまた、Universal のドバイでのポジションが助けにもなり、制約にもなる場所である。ドバイは銀行、サプライヤー、地域の衛星事業者へのアクセスを提供するが、同時に、通信および制裁に敏感な取引が適切に処理されることを期待する管轄区域内に会社を置く。顧客はアンテナとプランを目にするかもしれない。プロバイダーは、ルート、エンドユーザー、端末位置、衛星ビーム、テレポート、支払いフロー、サービスの背後にある法的権限を見なければならない。そのコンプライアンス面は、新しい低軌道代替手段が市場に参入しても、マネージド衛星バックホールがプレミアムを維持できる理由の 1 つである。

サプライヤーエクスポージャーは隠れたバランスシート

Universal の公開製品は、その経済性と停止が Universal 自身のサービス品質を変える可能性のあるサプライヤーに依存している。Arabsat は創設メンバーのイエメンブロードバンドパートナーである。2019 年の発表は、Universal が Arabsat Broadband and Managed Services を Badr 7 のイエメン Ka バンドスポットビームおよび関連地上インフラ上で使用したと述べている(https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/)。Arabsat はまた、Badr 7 が Airbus Defence and Space によって Thales Alenia Space と共に建造され、Arianespace によって打ち上げられ、東経 26 度に配置され、中東、南アジア、アフリカをカバーしていると述べている。これは、Universal の当初のイエメン提案が自己供給容量ではなかったことを教えている。それは別の事業者の衛星および地上ネットワーク上の VNO およびマネージドサービスパッケージだったのである。

YahClick は第 2 のサプライヤーチャネルを追加した。YahClick の 2021 年の発表は、YahClick が Al Yah 2 カバレッジを通じて Universal に衛星容量とホスティングサービスを提供し、Hughes Network Systems が YahClick プラットフォームに関与すると述べている(https://www.yahclick.com/en/news/2021/yahclick-partners-with-universal-satcom-group-to-provide-high-speed-broadband-in-the-mea-region/)。これは、Arabsat と YahClick のサプライヤースタックが単一ビームに依存するものより回復力があるように見えるため重要である。また、商業モデルを変える。Universal は容量サプライヤー間で交渉し、マルチ衛星サービス継続性を提供し、カバレッジ、速度、機器、価格で顧客をセグメント化できる。

Universal Satnet ウェブサイトは、サービスのために使用または宣伝される衛星の公開リストに IS33e を追加している(https://universalsatnet.net/)。この言及は、Intelsat が 2024 年 10 月 19 日の異常とサービス停止後に IS-33e を全損と宣言したため、現在は異なる読み方をされる(https://www.satellitetoday.com/connectivity/2024/10/21/intelsats-is-33e-satellite-is-a-total-loss/)。ESA の破片データベースは、Intelsat 33e の破壊イベントを 2024 年 10 月 19 日 04:30 UTC 頃と記録している(https://fragmentation.esoc.esa.int/home/blog/intelsat-33e-fragmentation)。本記事は Universal が故障時にまだその衛星に依存していたと想定しているわけではない。公開ポイントはより狭く、より強力である:マルチ衛星として販売されるサービスは、再販業者の制御外の理由で衛星が利用できなくなる可能性があるため、真のサプライヤー多様性を必要とする。

プラットフォームサプライヤーも重要である。Universal と Arabsat は、Badr 7 サービスの基盤プラットフォームとして Newtec Dialog を参照している(https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/)。Universal Satnet のパートナー画像には、公開サイトの画像とパートナー行に Arabsat、Telia/Arelion、Newtec、iDirect、ST Engineering などの名前が含まれている(https://universalsatnet.net/)。これらのパートナーマークは同等の契約関係として読まれるべきではないが、エコシステムを示している:モデムプラットフォーム、テレポート、IP バックボーン、衛星容量がすべて料金の背後にある。

そのサプライヤー依存はそれ自体で欠陥ではない。それは地域の衛星インテグレーターの運営方法である。経済的な問題は、Universal がパッケージ化、現地設置、カスタマーサポート、コンプライアンス、サービス設計、リスク管理において、卸売コンポーネントを超える十分な価値を付加しているかどうかである。顧客が適切なサポートとともに Starlink、YahClick、Arabsat、Thuraya、Etisalat satcoms、または別の VSAT プロバイダーを直接購入できる場合、Universal のマージンは露出する。顧客が困難な場所、ドバイ経由で出荷される機器、現地フィールド統合、パブリック IP アドレッシング、イエメンを理解するサポートデスクを備えたマネージドパッケージを必要とする場合、Universal のサプライヤースタックは防御可能なサービスになる。

ネットワークの証拠は小さいが、実際のインターネット面を確認する

Universal Satellite Communication DMCC の公開インターネットリソースフットプリントは控えめである。アラブ首長国連邦の RIPE メンバーリストには、UNIVERSAL SATELLITE COMMUNICATION DMCC が UAE のレジストリベースのメンバーとして含まれており、UNIVERSAL SATNET DMCC も同様である(https://www.ripe.net/membership/member-support/list-of-members/ae/)。RIPE 割り当てファイルは、UNIVERSAL SATELLITE COMMUNICATION DMCC が LIR コード ae.universalsatcom で 2024-01-29 に 45.145.38.0/24 の割り当てを持ち、UNIVERSAL SATNET DMCC が ae.universalsatnet で 2021-11-19 に 146.19.251.0/24 の割り当てを持つことを示している(https://ftp.ripe.net/pub/stats/RIPE NCC/membership/alloclist.txt)。Telecom SudParis の RIPE 割り当て統計は同じ規模を要約している:Universal Satellite Communication DMCC に 256 IPv4 アドレス、UAE の Universal Satnet DMCC に 256 アドレス(https://www-public.telecom-sudparis.eu/~maigron/rir-stats/ripe-allocations/ipv4/by-lir/ae-ipv4-by-lir.html)。

それは大規模な国内 ISP のフットプリントではない。エンタープライズサービス、管理、顧客サブネット、または小規模なルーテッドプラットフォームには十分なアドレス空間であるが、それ自体で大規模なアクセスネットワークを暗示するには不十分である。IPinfo の 45.145.38.25 の記録は、45.145.38.0/24 ブロックを UNIVERSAL SATELLITE COMMUNICATION DMCC に関連付け、Palladium Tower JLT Cluster-C 1003 のドバイ虐待連絡先をリストし、ルートを Arelion の AS1299 環境内に表示している(https://ipinfo.io/45.145.38.25)。BGP およびルーティング情報サイトは、同じプレフィックスがスタンドアロンの Universal 自律システムではなく、Arelion/Twelve99 グローバルバックボーンコンテキストの下に現れることを示している(https://bgp.he.net/as1299およびhttps://www.iplocate.io/AS1299)。

実用的な推論は限られているが有用である。Universal はインターネットレジストリおよび IP 対企業データに可視であり、アドレス割り当ては会社の公開されたドバイ連絡先表面と一致する。しかし、ルーティングされた証拠は、Universal が独自の広く可視な自律システムを持つ大規模な独立バックボーンとして示していない。それは衛星インテグレーターモデルと一致する:会社はブロードバンドプランとパブリック IP サービスを販売する一方で、重いネットワーク経路をアップストリームキャリア、衛星事業者、テレポートに依存している可能性がある。したがって、購入者は「Universal は IP アドレスを持っているか」だけでなく、「どのアップストリームが私のトラフィックを運んでいるか、どこでパブリックインターネットに出口するか、どのようなフェイルオーバーが存在するか、誰がパブリック IP を制御しているか、テレポート、衛星ビーム、Arelion ルートに問題が発生したらどうなるか」を尋ねるべきである。

TeleYemen の Universal ページのパブリック IP 価格設定は、アドレス証拠を商業的に関連させる。2 ホスト、6 ホスト、14 ホストのパブリック IP サブネットオプションをリストしている(https://teleyemen.co/universal/)。VPN、監視、テレメトリ、リモートアクセス、またはエンタープライズアプリケーションのために衛星を選択する企業は、まさにそれらのアドレスブロックを必要とする可能性がある。マネージドサービスを通じてそれらを提供する能力は、消費者衛星リンクとエンタープライズバックホールパッケージの間の 1 つの小さなが具体的な違いである。

これも記事を地に足のついたものに保つ。プレフィックスは Universal を大規模事業者にするものではない。それは測定ポイントである。法的名称、連絡先の継続性、リソース規模、アップストリーム依存を確認するのに役立つ。インフラ研究では、その区別が重要である:ASN、プレフィックス、ルート記録は、企業のネットワーク役割に関する証拠であり、単独のアクターではない。

競争はマネージド VSAT と低軌道アクセスに分裂

Starlink がイエメンに参入したとき、Universal の競争環境は変化した。Arab News は 2024 年 9 月、国際的に承認された政府が合意を発表し、アデンの Public Telecommunications Corporation が立ち上げを確認した後、Starlink がイエメンで利用可能になったと報じた(https://www.arabnews.com/node/2571914/amp)。アルジャジーラは 2026 年 5 月、Starlink が 2024 年 9 月の合意後にイエメンで合法的に利用可能になったが、キットの価格は約 500 米ドルで多くのイエメン人にとって手頃ではなく、フーシ派の抵抗と手頃さがアクセスを制限していると報じた(https://www.aljazeera.com/features/2026/5/3/in-yemen-starlink-internet-brings-opportunities-for-some)。Starlink 自身の可用性マップは、サービスが提供される場所の現在の主要なリファレンスであるが、可用性はすべての県での運用の単純さと同じではない(https://www.starlink.com/map)。

Starlink は 2 つの方法で Universal に圧力をかける。第一に、速度と遅延に関する顧客の期待を変える。低軌道端末が動作しているのを見た購入者は、なぜ 20 Mbps の静止軌道プランが月額数千ドルもするのか疑問に思うかもしれない。第二に、一部のユーザーが正確に望むもの、つまり地上ゲートウェイ構造の一部をバイパスできる。小規模なプロフェッショナルユーザー、リモートワーカー、非公式のインターネットカフェ再販業者にとって、それは魅力的であり得る。

しかし、競争は一次元的ではない。マネージド VSAT プロバイダーは、顧客が契約エンタープライズサービス、現地許可、安定した請求、大規模サイト設計、ルーティング可能なパブリックアドレス、サービスレベルサポート、マルチ衛星回復力、CCTV またはテレメトリとの統合、認知された地元通信パートナーとの調整を必要とする場合に勝つことができる。Starlink は優れたアクセスであり得るが、紛争地域の規制されたすべての企業にとって自動的にマネージドバックホール契約ではない。アルジャジーラのコストと管理に関する報道は、その分裂を示している:同じ技術がユーザーを力づけ、政治的監視を生み出す可能性がある(https://www.aljazeera.com/features/2026/5/3/in-yemen-starlink-internet-brings-opportunities-for-some)。

伝統的な衛星競合他社も依然として関連性がある。UAE 市場では、e& / Etisalat が企業および政府顧客向けの satcom 提供を宣伝しており、マネージド高スループット衛星カバレッジ、専門知識、24/7 サポートを備えている(https://www.eand.ae/en/enterprise-and-government/industry-solutions/satcoms.html)。UAE 政府の公式通信ページは、Thuraya や Space42 を含むライセンスを受けた衛星関連プレーヤーを国の通信環境にリストしている(https://u.ae/en/information-and-services/infrastructure/telecommunications)。Northtelecom から Horizonsat、海事インテグレーターまでの他のドバイまたは湾岸の衛星スペシャリストは、石油・ガス、船舶、NGO、企業、政府予算を競っている。EnSun などの市場ディレクトリは、Universal Satcom、Universal Satnet、Northtelecom、HorizonSat、およびその他の UAE 衛星通信企業を一緒にリストしており、これは権威あるライセンス記録ではなく、競争マップのシグナルとして有用である(https://ensun.io/search/satellite-communication/united-arab-emirates)。

したがって、Universal の防御可能なスペースは「衛星インターネット」よりも狭い。それは、安価なルートが信頼できず、法的に面倒で、サポートされていない場所で信頼性を必要とする顧客向けのマネージド衛星バックホールである。Starlink がイエメン全域で広く認可され、手頃で、地域的にサポートされ、エンタープライズ契約可能になれば、Universal の大規模ブロードバンドの機会は狭まる。Starlink が政治的に争われ、消費者重視で、重要なエンタープライズサイトでのサポートが困難なままなら、Universal はまだプレミアムニッチを保持できる。結果は、衛星のスローガンよりも、契約形態、サポート品質、現地の当局に依存する。

その区別は、調達管理を持つ購入者にとって特に重要である。世帯は、非公式の設置、変動するアドレス、消費者サポートを、接続がない場合の代替として許容できる。銀行支店、港湾サービス請負業者、援助倉庫、民間診療所、航空サービス会社、油田下請け業者は、請求、指名されたサポート連絡先、スペア計画、セキュリティ設定、端末の位置の記録、サービスの提供を許可された地元パートナーの明確な見解を必要とする。したがって、低軌道アクセスに対する Universal の競争的対応は、静止容量が常に高速であるふりをすることではない。それはエンタープライズラッパーをより価値あるものにすることである:より予測可能なサポート、より明示的なルート設計、より良い機器管理、合法的な現地調整、顧客自身のコンプライアンスチームが監査できるサービスパッケージ。

海事、石油・ガス、現場運用がマージンプール

Universal の公開言語は、純粋な住宅ブロードバンドではなく、陸上、海上、航空を繰り返し指している。LinkedIn は、船舶、航空機、サイトを中心に会社を位置づけている(https://www.linkedin.com/company/universal-satcom)。Arabsat の発表は、Universal が陸上および海上の石油・ガス探査・生産、航空、政府、調査、地球科学、掘削、海底ケーブリング向けの機器、サービス、アプリケーション、付加価値ソリューションを提供し、海事設置業者のグローバルネットワークを持つと説明している(https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/)。SatellitePro の 2025 年のビデオページは、CEO Reema Omari が同社の成長と陸上および海上運用の接続性について議論したと述べている(https://satelliteprome.com/videos/reema-omari-on-universal-satcoms-growth-and-connectivity-solutions/)。

これらの垂直統合は、小さなインテグレーターがどこでマージンを見つけるかを説明している。船舶、リグ支援基地、遠隔油田、鉱山キャンプ、NGO フィールドオフィス、空港サービスプロバイダーは、世帯とは異なる支払い意思を持つ。帯域幅は控えめかもしれないが、障害のコストは高くなる可能性がある。10 Mbps または 20 Mbps のリンクは、乗組員福祉、運用メール、保守テレメトリ、会計システム、CCTV スナップショット、GPS、気象データ、緊急調整、船舶文書、リモートデスクトップセッションを運ぶことができる。その設定では、購入者の代替は安価なファイバープランではない。それは遅れた保守旅行、接続性を見つけるための安全でない旅、現金調整問題、または危機時にステータスを報告できないサイトである可能性がある。

Universal のプロフェッショナルフリートサービス、遠隔監視、サイバーセキュリティ、IT サービス、災害復旧に関するサービーメニューは、そのレンズを通してより意味をなす(https://universalsatcom.com/services/)。衛星帯域幅はエントリー製品であり、マネージドサービスはサイトあたりの平均収益を引き上げる。アンテナを必要とする顧客は、頑丈なルーター、アンテナ調整、遠隔監視、エンドポイントセキュリティ、VPN 設定、スペア電源設計、サポートエスカレーションも必要とする可能性がある。サイトの運用上の露出が高ければ高いほど、顧客は単なるメガビットではなく、通信問題全体を所有できるプロバイダーをより重視する。

これはまた、なぜイエメン、リビア、スーダンが Universal 関連のインタビューや市場の話題に登場するかを説明している。SatellitePro の 2020 年のインタビューは、イエメンとリビアを通常のインフラが弱く、企業が主要都市外での接続性を必要とする市場として説明した(https://satelliteprome.com/tech-updates/interviews/starting-local-aiming-universal-with-reema-omari/)。2025 年の BroadcastPro の投稿からの LinkedIn トランスクリプトは、Omari がイエメン、スーダン、リビアの陸上セクター市場と海事サービスについて説明していると引用しているが、LinkedIn トランスクリプトは正式な開示ではなくソフトシグナルとして扱われるべきである(https://www.linkedin.com/posts/broadcastpro-me_universalsatcom-cabsat2025-activity-7328656435288936448-qOJw)。パターンは商業的に一貫している:紛争隣接およびインフラ脆弱な市場は、明確な規模の機会が現れるまで大規模通信事業者にとって魅力的ではないが、現場リスクを管理する意思のあるスペシャリストにとっては収益性が高くなり得る。

リスクは、これらの市場が運用上もろくなることなく規模を拡大するのが難しいことである。各国には独自の許可、通貨リスク、輸入規則、セキュリティリスク、顧客信用プロファイル、パートナー政治がある。サイトごとのインテグレーターは早期に勝つことができるが、サポートを標準化するのに苦労する可能性がある。Indeed の 2019 年の従業員レビューは、Universal Satcom を困難で、引き伸ばされ、学習に役立つと説明しており、これは単一の労働市場シグナルであり、全社的な事実ではない(https://ae.indeed.com/cmp/Universal-Satcom-Dmcc)。それでも、困難な市場にサービスを提供しようとする小さなスペシャリストの実際の運用現実と一致する:技術スキルと応答性は重要であるが、組織の能力が制約になる可能性がある。

アデンテレポートのシグナルは経済性を変える可能性がある

最も重要な未解決シグナルの 1 つは、ローカル地上インフラである。TeleYemen のホームページは、TeleYemen が Universal Sat Net と独占的パートナーシップ契約を結び、イエメンでの衛星経由インターネットサービスを組織・提供するという 2025 年のニュース項目をリストしている(https://teleyemen.co/)。Reema Omari に帰属する LinkedIn の投稿は、Universal Group が TeleYemen および Arabsat と提携してイエメンのアデンに衛星ハブおよびテレポートインフラを構築したと述べている(https://www.linkedin.com/posts/reema-omari-158b0327_%D8%A8%D8%B1%D8%B9%D8%A7%D9%8A%D8%A9-%D8%B1%D8%A6%D9%8A%D8%B3-%D8%A7%D9%84%D9%88%D8%B2%D8%B1%D8%A7%D8%A1-%D9%88%D8%AA%D9%88%D8%AC%D9%8A%D9%87%D8%A7%D8%AA-%D9%88%D8%B2%D9%8A%D8%B1-%D8%A7%D9%84%D8%AA%D8%AE%D8%B7%D9%8A%D8%B7-activity-7379778520287211522-SCj)。LinkedIn の投稿はプロモーション的であり、完全な契約詳細を欠くことがあるため、この主張はさらなる確認なしに完成した施設として扱われるべきではない。しかし、シグナルは経済的に意味がある。

アデンの TeleYemen-Arabsat-Universal ハブが実際に建設され統合されれば、3 つのことが変わる可能性がある。第一に、一部のイエメン向けトラフィックのオフショアテレポートへの依存を減らし、遅延、法的管理、ローカル運用受容性を改善できる。第二に、サービスが外国の再販のように見えず、ローカルに組織された衛星ブロードバンドプラットフォームのように見えるため、TeleYemen との Universal のポジションを強化できる。第三に、衛星アクセスと認知された国家サービス組織、ローカルサポート、おそらくイエメンのアドレッシングまたはゲートウェイシステムへのより良い統合を組み合わせることで、Starlink に対してより防御可能なエンタープライズ製品を生み出せる。

施設はまたリスクを集中させる可能性がある。ハブが 1 つの都市、1 つの当局、1 つの衛星パートナー、または 1 つの電力およびバックホール環境に依存する場合、それは別の重要なノードになる。イエメンの地上の歴史は、ローカルインフラが物理的および政治的に露出され得ることを示している。ローカルテレポートまたはハブの価値は、冗長性に依存する:電力、セキュリティ、スペア機器、代替アップストリーム、代替衛星ビーム、明確なサービス継続計画。コンプライアンスと遅延を減らすが、新しい単一障害点を生み出すローカルハブは、購入者の元の問題を解決しない。

Universal にとって、アデンシグナルの最良のバージョンは、再販業者インテグレーターからローカルに埋め込まれた衛星バックホールパートナーへの移行である。それは、会社が現場関係、合法的なサービス調整、おそらく地上インフラを所有するため、追い出すのが難しくなる。弱いバージョンは、サービス品質や経済性を実質的に変えないプロモーション発表である。これらの結果を区別するために必要な公開事実は、施設完成の証拠、ライブトラフィックメトリクス、顧客移行、ライセンス文書、技術パートナーの確認、料金変更である。

これが、アデンシグナルが主要な投資判断に属する理由である。Universal の現在の公開フットプリントは「パートナーシップを持つ小さなスペシャリスト」と言っている。完成したハブは「最も厳しい接続市場の 1 つでローカル運用インフラを持つ小さなスペシャリスト」と言うだろう。それは、コンプライアンスと回復力の設計が信頼できる場合、より高い耐久性の見解を正当化する。

ビジネスは地上信頼性が当然でないため価値がある

Universal Satellite Communication DMCC の最も強い主張は、衛星ブロードバンドが普遍的に優れているということではない。それは、同社が「通常の」接続性が常に通常の商業インプットではない場所で運営していることである。イエメンの国際ルートは集中し、損傷し、政治的に争われてきた。紅海のケーブルは地域のリスクになっている。一部の顧客は、サイト、オフィス、船舶、現場プログラムを運営する前に国家バックボーンの再構築を待つことができない。その環境では、マネージド衛星バックホールプロバイダーは容量だけでなく継続性を販売できる。

最も強い懸念は規模である。Universal のアドレス割り当ては小さい。公開された財務諸表は上場通信会社のように利用できない。その製品は衛星事業者、テレポート、機器プラットフォーム、地元パートナー、政府許可に依存している。イエメンの機会は現在、Starlink、政策シフト、修理されたファイバーと新しい冗長性プロジェクトが VSAT の緊急性を減らす可能性に直面している。同社は商業的に関連性を保つことができるが、公開証拠はそれを大規模な独立ネットワーク事業者として扱うことを支持していない。

したがって、判断は変わる可能性のある 4 つの事実に依存する。第一は、Universal Satnet のイエメン料金が、Starlink の可用性、TeleYemen の契約、アデンハブの建設後も市場に残るかどうかである。サービスが月額数千ドルでエンタープライズ顧客を維持するなら、マネージドサービスの価値は本物である。顧客が広く低コストの低軌道端末に移行するなら、Universal のプレミアムは狭まる。第二は、IS-33e の喪失後、および変化する Arabsat/YahClick/Space42 容量経済の中で、Universal が耐久性のあるサプライヤー多様性を示せるかどうかである。マルチ衛星の主張は、実際の障害を生き残る場合にのみ意味を持つ。

第三の事実は、コンプライアンスの耐久性である。OFAC の一般ライセンス環境は通信の重要性を認識しているが、フーシ派関連ネットワークと断片化された通信当局に対する制裁は、イエメンサービスが敏感なままであることを意味する(https://ofac.treasury.gov/recent-actions/20250305およびhttps://home.treasury.gov/news/press-releases/jy2515)。Universal の長期価値は、支払い、パートナー、またはテリトリーリスクに閉じ込められることなく、合法的な顧客にサービスを提供することに依存している。第四の事実は、地上冗長性が改善されるかどうかである。世界銀行の調査による、より多くの国際接続ルートと革新的な冗長性ソリューションの呼びかけは、事実上、Universal のアップサイドとダウンサイドの両方の地図である(https://documents1.worldbank.org/curated/en/099111423034024895/pdf/P1798870d748a10a408116045c60ac455fa.pdf)。より回復力のある地上ルートは絶望的需要を減らすが、衛星が深刻な回復力予算の一部であるハイブリッドネットワーク計画を検証する。

今のところ、Universal は、ドバイを商業基盤とし、イエメンを証明点とする地域の衛星バックホールスペシャリストとして最もよく読まれる。その価値は、購入者が安い接続よりも機能する接続を必要とする場所、パブリック IP ブロックとサービスチームが重要である場所、機器を困難な条件で調達および設置しなければならない場所、運用許可が製品の一部である場所で最も高い。同社はイエメンのインターネット脆弱性に対する完全な答えではない。それは、地上ルートが銀行化不可能になったときに現れる市場メカニズムの 1 つである。