概要

- Jones Lang LaSalle Ltd は、世界的な商業用不動産サービスグループの英国運営会社と理解するのが最も適切であり、通信キャリアやクラウドインフラの所有者ではない。その RIPE NCC の登録は、番号資源ガバナンスの文脈とサービスエリアの地理を示すものであり、同英国法人が ISP、トランジット、レジストリ、またはマネージドネットワークサービスを販売していることを証明するものではない。

- ダウンサイドの所有者は分散している。障害発生時には、顧客と建物所有者が即時のサービス中断に苦しみ、一方で JLL は契約摩擦、人件費、修復作業、信頼の毀損を吸収する。陳腐化のサイクルにおいては、ハイパースケールクラウド、ソフトウェア、データセンターサプライヤーが JLL よりもハードアセットのアップサイドを所有するのに有利な立場にある。

- 英国の会計報告は、2024年の売上高4億7,180万ポンド、営業利益4,290万ポンド、平均従業員数3,145人、人件費3億9,110万ポンドという、人材集約型のサービス事業を示している。このコスト構造は、過小利用や手数料圧力が、座礁した通信設備よりも重要であることを意味する。

- JLL が、自社の建物データ、スマートビルディングツール、RIPE 管理リソース、データセンターアドバイザリー業務が、競合他社が再現できない測定可能な顧客スイッチングコストを生み出すことを示せば、この評価は改善されるだろう。クラウドの寡占化、顧客の調達圧力、または不動産市場の弱さが、より多くの価値を大規模サプライヤーに押し上げ、サービス手数料から遠ざける場合、評価は悪化するだろう。

ダウンサイドの所有者は可視的な足跡ではない

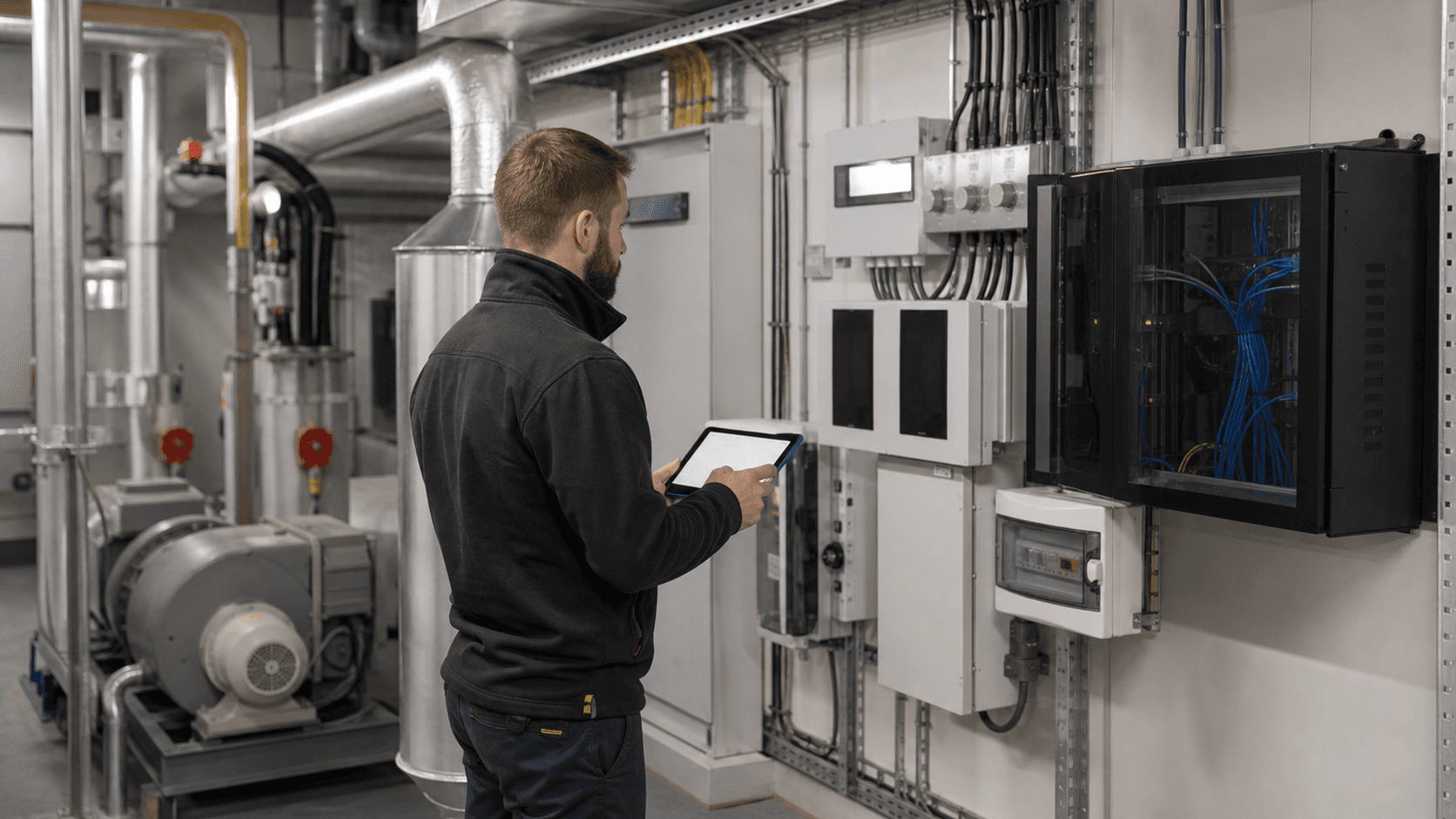

Jones Lang LaSalle Ltd におけるインフラのダウンサイドは、割り当て問題から始まる。不動産サービス企業は、オフィスを管理し、データセンター用地について助言し、施設プログラムを運営し、スマートビルディングツールを使用し、インターネット番号資源ガバナンスに参加しているため、重要インフラに近接しているように見える可能性がある。これらの事実だけでは、防御可能なインフラ資産を所有していることを意味しない。経済的な問いはより狭い。そのインフラが過小利用されたり、中断されたり、陳腐化したりした場合、誰の損益計算書または貸借対照表が損失を吸収するのか?

JLL にとって、答えは層ごとに異なる。建物所有者は通常、物理的な不動産と多くの長寿命な設備資産を所有している。法人オキュパイアーは、ワークプレイス、倉庫、研究所、トレーディングフロアが機能しない場合、事業中断のリスクを負う。JLL は、サービス約束、労働スケジュール、エスカレーションプロセス、クライアント関係、そして過去の納品実績の失敗が将来の手数料を圧迫するリスクを負う。上流サプライヤーは、現代の職場を測定可能かつ遠隔管理可能にするクラウド、ソフトウェア、ネットワーク、データセンターキャパシティの多くを所有している。より大規模な JLL 親会社は、グループレベルのテクノロジー支出、買収決定、信用プロファイル、ブランドを所有している。

この分割が重要なのは、可視的な支配力と残余の経済学が同一ではないからである。ファシリティマネージャーは、エンジニアを派遣し、建物システムを監視し、ベンダーを調整することができるが、不動産やワークフロー下のデジタルプラットフォームを所有しているわけではない。不動産アドバイザーは、施設が戦略的に希少になるかどうかを決定する電力契約、変圧器、ファイバールート、サーバーキャパシティを所有せずに、データセンターの専門知識を販売できる。RIPE NCC メンバーは、公衆接続プロバイダーでなくても番号資源記録に登場できる。投資家に関連するポイントは、JLL がインフラエクスポージャーを欠いていることではない。持続的なアップサイドの多くは、物件を所有するクライアント、プラットフォームを運営するテクノロジーベンダー、または大規模に資本を投入する専門のデータセンター所有者のいずれかに帰属するという点である。

従って本稿は、インフラを単一の資産クラスとしてではなく、統制面として扱う。統制面には、建物設備、ファシリティ作業指示、職場データ、クラウドホスト型分析、ローカルネットワークリソース、ベンダー契約、エネルギー調達、データセンターアドバイザリー、クライアントの継続義務が含まれる。これは広範な運営境界であるが、自動的に経済的堀となるわけではない。堀には、価格決定力、顧客ロックイン、独自データ、希少な技術的権利、または競争に耐えるリターンを持つ資本資産が必要である。入手可能な証拠は、データと運営リーチをより良い利益率構成に転換しようとする、熟練した大規模で労働集約的なサービス企業を示している。

アイデンティティ、境界、そして英国運営会社

Jones Lang LaSalle Ltd は、英国の非公開有限責任会社であり、Companies House に会社番号 01188567 で登録されている。登録住所は 30 Warwick Street, London, W1B 5NH であり、同社は活動中である。Companies House は、その事業内容を手数料または契約ベースの不動産代理店・管理業としている。同一の登録番号が JLL の英国向け企業情報に表示されており、そこでは JLL が Jones Lang LaSalle Limited の商号であるとされている。従って、法的境界は英国運営会社であるが、パブリックブランド、技術戦略、資本配分はより広範な Jones Lang LaSalle グループ内にある。

この区別は不可欠である。英国法人は、NYSE 上場の親会社である Jones Lang LaSalle Incorporated と同一の経済単位ではないが、同親会社グループの運営・財務アーキテクチャの内部に位置している。JLL のグローバル情報は、親会社を2025年末時点で80カ国以上、113,000人超の従業員を擁する商業用不動産サービス・投資管理会社と説明している。親会社は2025年の年間収益を約261億ドルと報告し、グローバルセグメント報告では不動産管理サービスに最大の収益ウェイトを置いている。

英国の法定会計は視野を狭める。2024年12月31日締めの年度について、Jones Lang LaSalle Ltd は売上高4億7,179.6万ポンド(2023年:4億2,675.8万ポンド)を報告した。営業利益は250.9万ポンドから4,288.0万ポンドに増加し、当期利益は4,675.7万ポンドに達した。平均従業員数は前年の3,301人から3,145人に減少し、人件費総額は3億9,106.4万ポンドであった。貸借対照表では、流動資産5億3,798.3万ポンド、流動負債2億5,799.3万ポンド、純資産4億3,829.7万ポンド、銀行預金および手元現金はわずか135.6万ポンドであった。

これらの数字は、サービスと運転資本のビジネスを説明しており、硬直的なインフラ貸借対照表ではない。人件費は売上高に比して大きい。売掛金が流動資産を支配している。現金は損益計算書の規模に比して控えめである。戦略報告書は、同社が運転資金を、究極の親会社である Jones Lang LaSalle Incorporated が以前に提供した資金に依存しており、取締役は親会社との支援について協議したと述べている。これは経営危機を意味するものではなく、取締役はゴーイングコンサーン基準を採用した。しかし、ダウンサイドの帰属を英国法人レベルだけで分析できないことを意味する。英国事業が資金調達の柔軟性を必要とする場合、グループ支援はレジリエンスの一部となる。

運営境界もまたサービス主導である。英国戦略報告書は、同社が英国で事業を継続的に発展させ、グループ会社にサービスを提供していると述べている。2024年の売上増加は、金利変動性が落ち着き、投資家の信頼感が改善したことによる資本市場とリースの取引量に帰している。提出されたリスク議論は、買収処分活動の減少、不動産価値の軟化、競争圧力、流動性、外国為替、信用、気候関連リスクを強調している。これらは不動産サービスリスクである。ファイバーネットワークを構築する通信事業者、メガワットキャパシティに資金を提供するデータセンター所有者、またはコンピュート資産を減価償却するクラウドオペレーターのリスクプロファイルではない。

インフラ証拠が実際に証明するもの

RIPE NCC の証拠は、JLL のデジタル運営境界に関する信頼度を変えるため重要であるが、注意深く解釈しなければならない。RIPE は、Jones Lang LaSalle Ltd を英国リストのメンバーとして、同一の Warwick Street 住所と共に掲載し、サービスエリアとしてドイツ、フランス、英国、イタリアを示している。RIPE は、自身を欧州、中東、中央アジアの地域インターネットレジストリと説明し、IP アドレスと ASN を登録し、インターネットサービスプロバイダー、通信組織、および自身のネットワークインフラを管理するその他の企業を含むメンバーにサービスを提供している。

これは番号資源ガバナンスの文脈の証拠である。Jones Lang LaSalle Ltd が小売ブロードバンドプロバイダー、IP トランジットネットワーク、クラウドプラットフォーム、レジストリ、またはマネージドネットワーク事業者であることの証拠ではない。分散したオフィス、クライアント、システム、データプラットフォームを持つ大企業は、その管理能力を公衆通信製品に転換することなく、番号資源を管理したり、メンバーシップを維持したりする正当な理由があるかもしれない。従って本稿は、RIPE 記録を企業インフラの真剣さの指標として扱い、キャリアのような経済モデルの証明とはしない。

真のインフラ証拠は、不動産の周りに層状に存在する。JLL は、サイト選定、土地取得、コロケーション、ダイベストメント、施設管理、エネルギー調達にわたるデータセンターサービスを市場に出している。そのグローバルデータセンターページは、データセンターライフサイクル全体での経験、世界中で340以上のデータセンターサイトをアクティブに管理、30億ワット以上のコロケーション取引を完了、3,150億ドルのグローバル資本市場取引を主張している。これらの数字は、JLL がデジタルインフラ需要、特に不動産、電力、運営サービスが交差する分野で活動しているという結論を支持する。

同じ証拠が結論を制限もする。データセンター取引のアドバイス、施設管理、エネルギー調達の支援は、データセンター、電力相互接続権、クラウドプラットフォームを所有することと同じではない。実際、JLL の2026年のグローバルデータセンター見通しは、部門の硬直的な資本需要が AI とハイパースケールクラウドの拡大によって推進され、2026年から2030年の間にほぼ100 GW の新規データセンターキャパシティが追加され、2030年までに最大3兆ドルの投資が必要になると強調している。これらは、英国の不動産サービス子会社の能力をはるかに超える資本要件である。JLL はその投資サイクルから手数料を得て専門知識を構築できるが、そのキャパシティの大部分の主要なバランスシート所有者ではない。

技術証拠も同じ方向を指している。JLL は Azara を、17.5億平方フィートがカタログ化され、4,000以上の都市で15万の物件をキャプチャした不動産データ・洞察プラットフォームとして売り込んでいる。IoT 統合、分析、自動化されたビル管理、予知保全、エネルギー最適化のための Smart Building Platform を売り込んでいる。商業用不動産のために構築された AI プラットフォームとして JLL Falcon を売り込んでいる。これらのツールは、クライアントが信頼できる建物データ、ベンダーワークフロー、運用洞察を JLL に依存する場合、サービス品質を向上させ、切り替え摩擦を増大させることができる。しかし、基礎となるコンピュート、ストレージ、セキュリティモデル、およびエンタープライズソフトウェアエコシステムは、クラウドプロバイダーと専門ソフトウェアサプライヤーの経済にさらされたままである。

これが重要なインフラの区別である。JLL はサービス層でワークフローと洞察を制御できるが、その下にある完全な資本スタックを制御することは稀である。英国法人の RIPE メンバーシップ、不動産サービス、データツール、データセンターアドバイザリー業務は、デジタルインフラへの近接性を示す。それだけでは、経済的に防御可能な通信資産を示すものではない。防御可能性の問題は、クライアントの調達圧力とサプライヤー集中にもかかわらず、サービス層が経常的で保持率が高く、測定可能な価格決定力を生み出すかどうかにかかっている。

ビジネスモデルは建物をサービス義務に変える

JLL のビジネスモデルは、不動産の複雑さをアドバイス、取引、管理、運営サービスに変えることである。親会社の2025年度 Form 10-K は、同年の5つのセグメントを報告している:不動産管理サービス、リースアドバイザリー、資本市場サービス、投資管理、ソフトウェアおよびテクノロジーソリューションである。不動産管理サービスは2025年の収益約200億ドルを貢献し、はるかに大きく、リースアドバイザリーが約30億ドル、資本市場サービスが約24億ドル、投資管理が約4.5億ドル、ソフトウェアおよびテクノロジーソリューションが約2.32億ドルである。総収益は約261億ドルであった。

このミックスはインフラリスクにとって重要である。収益の大部分を不動産管理サービスから得る企業は、継続的な不動産運営、法人ワークプレイス需要、プロジェクト実行、ベンダー調整、施設成果にさらされている。ブローカレッジ専業よりも純粋な取引サイクルへの露出は少ないが、依然としてクライアントの不動産決定の健全性に依存している。部分的に空室で、資本制約があり、リモート運営に移行している建物は、利用可能なサービス作業の量を減少させる可能性がある。ベンダーリストを統合するクライアントは手数料を引き下げる可能性がある。ワークフローをさらに自動化するテクノロジープラットフォームは、サービスプロバイダーがツールを所有または制御しない限り、労働から価値を移行させる可能性がある。

英国の法定会計はその点を強化する。Jones Lang LaSalle Ltd は、2024年の全売上高を専門家サービスとして、全売上高の仕向地を英国として開示した。会計報告には、通信収益ライン、クラウド収益ライン、インフラレンタルラインは提示されていない。営業利益は、管理費、減価償却費、償却費、不動産リース費用、年金コスト、外国為替損失、貸倒引当金の変動後に生み出される。人件費ラインは最も明確なシグナルである:売上高4億7,179.6万ポンドに対して、人件費総額3億9,106.4万ポンド。高品質なサービス企業はそのコスト構造でも依然として価値を創造できるが、そのダウンサイド保護は、変動報酬、契約期間、稼働率、およびコストを上回る専門知識への価格設定能力に依存する。

JLL の親会社はまた、ダウンサイドの帰属にとって重要な収益認識の違いを開示している。一部のプロジェクト契約では、JLL がクライアントに資産を移転する前に、サードパーティベンダーや下請業者が提供するサービスを支配する可能性があるため、サードパーティコストと償還はグロス表示される。不動産管理では、通常、クライアントの不動産のためにサードパーティベンダーや下請業者からのサービスを手配し、それらのコストは純額表示される。通常の言葉で言えば、これは同社が基礎となるサービス入力を常に所有することなく、運営提供に近い立場にあることを意味する。障害または過小利用のケースでは、JLL が関連契約に基づき、プリンシパルなのか、コーディネーターなのか、アドバイザーなのか、テクノロジープロバイダーなのかが問題となる。

これが、ダウンサイドの問題を契約固有としなければならない理由である。JLL がクライアント施設を管理し、サプライヤーの障害が建物システムを中断させた場合、クライアントは運営損失を被り、サプライヤーはその契約に基づき責任を負う可能性があり、JLL は依然としてサービス控除、更新リスク、または追加の人件費に直面する可能性がある。JLL が電力利用可能性の変化により価値が低下したデータセンター用地について助言する場合、資本所有者が資産の再評価を吸収するが、JLL の将来の手数料と評判は損なわれる可能性がある。ハイパースケールクラウドプロバイダーがより強力な分析を追加するために JLL のデータプラットフォームが差別化を失う場合、親会社が製品投資リスクを負う一方で、クライアントはより安価な代替品の恩恵を受ける。

単位経済はハードウェアよりも労働と契約にある

英国の会計報告は単位経済を明白にしている。Jones Lang LaSalle Ltd の2024年の売上高はほぼ4.72億ポンド、営業利益はほぼ4,300万ポンド、平均従業員数は3,145人であった。これは、下請け手配、サポートコスト、グループ配分を考慮する前の従業員一人当たり約15万ポンドの売上高に相当する。約3.91億ポンドの人件費がコストベースを支配している。約1,200万ポンドの減価償却費と約1,020万ポンドの不動産リース費用は重要だが、重心ではない。

労働集約型モデルは異なる種類のインフラダウンサイドを生み出す。過小利用されたキャパシティは、まず座礁ファイバー、アイドル状態のサーバー、空のコロケーションホールとして現れるのではない。それは、過小利用されたコンサルタント、マネージャー、エンジニア、ワークプレイスチーム、アナリスト、サポートスタッフ、資本市場やリースにおけるより低い成功報酬、固定オフィスおよびテクノロジーオーバーヘッドへの圧力、そしてクライアントがプロジェクトを遅らせる場合の売掛金回収の遅れとして現れる。コストベースは、ボーナス、採用、離職、ベンダー利用、リストラクチャリングを通じて変動しうるが、クライアント提供を損なうことなく即時に消滅させることはできない。

同社自身の戦略報告書は、2024年の改善は、金利変動が落ち着いた後に市場が回復したことによる資本市場とリースの取引量の増加から来たと述べている。これはポジティブであるが、利益回復の一部が循環的であったことも示している。次のサイクルが、買収・処分活動の減少、賃料成長の鈍化、またはリース決定の先延ばしをもたらす場合、ダウンサイドは大規模なインフラ障害を必要としない。それは、アドバイザリーおよび取引作業の減少、調達の引き締め、裁量的なワークプレイス変革への意欲低下を通じて到来する可能性がある。

親会社グループのセグメント数値は第二の単位経済の物語を語る。ソフトウェアおよびテクノロジーソリューションは、2025年にわずか2.323億ドルの収益と、調整後 EBITDA がマイナス1,420万ドルを生み出した。このセグメントは2026年の報告から不動産管理サービスに統合される予定であった。この再分類はテクノロジー作業を排除するものではなく、テクノロジーが単独の高マージンソフトウェア事業としてではなく、より大きなサービスエンジンに組み込まれていることを示唆している。これは、JLL のテクノロジーのアップサイドが、クラウドプラットフォームと正面から競争する場合よりも、サービスを保護または拡大する場合に最も信頼性があるというテーゼを支持する。

英国の貸借対照表も運転資本感応度を指し示している。2024年末の債務者は5億3,662.7万ポンドであり、現金をはるかに上回る。流動負債は2億5,799.3万ポンド。純資産は堅調だが、銀行預金および手元現金は135.6万ポンドと控えめであった。これ自体は弱さを示すものではない。なぜなら大規模サービス企業はしばしばグループ全体で現金を中央管理するからである。しかし、英国法人は独立したキャッシュリッチなインフラ所有者として自らを提示していない。その回復力は、収益、売掛金回収、グループ資金調達、契約管理から来ており、大規模なスタンドアローン流動性準備の保持からではない。

過小利用キャパシティはまず人材、リース、現金に影響を与える

過小利用は最初のダウンサイド経路である。データセンター所有者にとって、過小利用は空きキャパシティ、低電力利用、テナントコミットメントの遅延を意味する。Jones Lang LaSalle Ltd にとって、過小利用は、クライアントプロジェクトの減速、建物作業指示の減少、アドバイザリーチームの取引待ち、ワークプレイス変革命令の延期、またはサービス範囲が調整できるよりも速くクライアントの物件が縮小することを意味する可能性が高い。同社はそのプレッシャーを感じるために建物を所有する必要はない。その手数料ベースが活動レベル、不動産価値、賃貸収入、リース需要、または管理強度に結びついているだけでよい。

英国の戦略報告書はこのリスクを直接挙げている。買収・処分活動の減少は、取引や資金調達のアレンジメントに対する手数料やコミッションを減少させる可能性がある。不動産価値、物件パフォーマンス、リース活動、賃貸レベルの低下は、不動産管理、評価、買収、処分、リース、資金調達に結びついた手数料やコミッションを減少させる可能性がある。競争はコモディティ化と手数料への下落圧力を高める可能性がある。これらは一般的な業界モデルから輸入された理論上のリスクではない。それらは、英国法人に影響を与えるリスクセットに関する同社自身が提出した説明である。

インフラの観点からは、デジタルツールは過小利用リスクを減少させることも増大させることもできる。より良い分析、スマートビルディングデータ、AI 対応ワークフローは、クライアントがスペース、エネルギー、メンテナンス、資本支出を最適化するのに役立つ。これにより、クライアントがその物件を縮小している場合でも JLL の関連性を保護できる。しかし、これらの同じツールは過小利用をより可視化する可能性もある。より良い利用データを持つクライアントは、フロアを閉鎖したり、サービス範囲を再交渉したり、ファシリティ作業を再入札したりする可能性がある。技術層が建物が過剰サービスされていることを明らかにする場合、サービスプロバイダーは、その洞察が支払いに値する節約を生み出すことを証明するか、より小さな手数料ベースを受け入れなければならない。

第二の過小利用の問題は労働である。人件費が高いため、英国法人は熟練した人材を生産的に配置し続けるために十分なサービス量を必要とする。シニアブローカー、プロジェクトマネージャー、ワークプレイスコンサルタント、ファシリティマネージャー、データスペシャリストは代替不可能な部品ではない。深く切りすぎるとサービス品質と将来の収益を損なう可能性があり、過剰なキャパシティを抱えるとマージンを圧迫する。従って、より良いダウンサイド所有者は、労働を反復可能なデータ支援サービスに変換し、クライアントの信頼を失うことなくリソースを柔軟に調整できる企業である。JLL には規模とブランドの利点があるが、規模はサイクルを取り除かない。

第三の過小利用の問題は売掛金とキャッシュコンバージョンである。親会社の 10-K は、運転資本と流動性が売掛金と貸倒エクスポージャーによって悪影響を受ける可能性があると警告している。英国法人も未払い債務からの信用リスクを特定し、潜在的なクライアントの信用力を評価し、公開報告書を検討することを述べている。不動産不況においては、実際的な問題は JLL がマンデートを獲得するかどうかだけではない。それは、顧客が期限内に支払うかどうか、プロジェクトが資金提供され続けるかどうか、JLL がサービス成長を運転資本の罠に変えずに済むかどうかである。

障害リスクはクライアント施設、ベンダー、データを通じて蔓延する

障害リスクは第二のダウンサイド経路である。スマートビルディング、IoT 統合、作業指示管理、予知保全、データプラットフォームに関する JLL の公開資料は、建物からアプリケーション、そして人へと戻る信頼性の高いデータフローにますます依存するサービスモデルを示唆している。障害はいくつかのレベルで発生する可能性がある:建物設備、ローカル制御、アクセスシステム、ベンダー作業指示ツール、データ接続、クラウドサービス、アイデンティティシステム、または人的エスカレーション。エンドカスタマーは、その障害をワークプレイス、安全、快適性、生産性、コンプライアンスの問題として経験する。

JLL が過失である必要はなく、経済的エクスポージャーを抱える。サードパーティの技術障害でも、JLL の従業員は対応、コミュニケーション、手動のワークアラウンドの調整、クライアント関係の保護を求められる可能性がある。サプライヤーの障害は、契約が責任を他に割り当てている場合、直ちに損害をもたらさないかもしれないが、更新決定に影響を与える可能性がある。重要な環境を管理するために JLL を利用するクライアントは、単なるチケットルーティングではなく、運用的判断を期待する。その期待が、サービスプロバイダーのダウンサイドが存在する場所である。

親会社の 10-K はグループレベルでのサイバーおよび運営リスクについて議論しており、JLL 自身の脆弱性開示ポリシーは、企業システムを保護し、クライアントやパートナーから委託されたデータを保護することを目指していると述べている。JLL の統合施設管理サイバーセキュリティに関する公開議論は、ビルシステムがアクセス制御、HVAC、照明、エレベーターに影響を与える可能性があり、攻撃が運営を混乱させたり機密データを侵害したりする可能性があることを強調している。これらは、不動産運営をデジタルレジリエンスに結びつけるため重要な声明である。また、インフラのダウンサイドがオフィスリースよりも広範である理由も示している。

規制ガイダンスも同じ方向を指している。英国国家サイバーセキュリティセンターのクラウドセキュリティ原則は、組織にサプライチェーンセキュリティとデータやサービスへのサードパーティアクセスを考慮するよう求めている。情報コミッショナーオフィスの管理者と処理者の役割に関するガイダンスは、個人データが処理される理由と方法を決定する組織が処理者よりも重い UK GDPR 義務を負い、処理者は管理者の指示に従わなければならないことを明確にしている。建物、オキュパイアー、職場データを扱う不動産サービスプロバイダーにとって、商業リスクは、技術的依存関係が JLL の直接管理外にある場合でも、クライアントがレジリエンスとコンプライアンスを期待することである。

新しい英国金融セクターの重要第三者制度は、JLL を不動産会社として対象としていないが、市場シグナルとして関連性がある。2026年7月、HM Treasury は主要なクラウドおよびテクノロジープロバイダーを英国金融セクターにとって重要な第三者として指定し、Bank of England、PRA、FCA がその制度の下で監督を開始した。この政策文脈は、多くの事業会社が、その障害が顧客に波及する可能性のある少数のテクノロジーサプライヤーに依存しているという、より広範な認識を反映している。JLL は、そのチェーンにおいて、規制されたクラウドユーティリティそのものではなく、依存する企業および施設パートナーである可能性が高い。

陳腐化リスクはソフトウェア、センサー、そして大規模クラウドサプライヤーから来る

陳腐化は第三のダウンサイド経路である。ビルサービスプラットフォームは、センサーがより安価になり、オープンスタンダードが改善され、クラウドプロバイダーが類似の分析を統合し、クライアントがソフトウェアベンダーを統合し、競合他社がより良いベンチマークデータを構築する場合、価値を失う可能性がある。JLL の戦略的問題は、そのテクノロジーが、クライアントが標準と期待する高価な機能セットになるのではなく、サービス関係をより価値あるものにすることを確実にすることである。

JLL のテクノロジー主張は相当なものである。Azara は、自然言語と生成 AI 機能を備えたクラウドベースの環境で異なるデータを統合する不動産ビジネスインテリジェンスプラットフォームとして提示されている。Smart Building Platform は、IoT 統合、リアルタイム分析、自動化されたビル管理、予知保全、エネルギー最適化を中心に説明されている。JLL Falcon は、商業用不動産データと専門家ワークフローに基づいて構築された独自の AI プラットフォームとして位置づけられている。これらのツールは、手動作業を減らし、成果を改善し、JLL のサービスモデル内でクライアントデータをより有用にする場合、より良いマージンへの道を生み出す。

しかし、サプライヤー構造には陳腐化リスクが見えている。コンピューティング層、モデル層、アイデンティティ層、多くのコラボレーションツールは、より大規模なテクノロジー企業によって形成される可能性が高い。Ofcom と CMA による英国のクラウド市場レビューは、既に主要なパブリッククラウドプロバイダー間の高い集中、切り替えへの障壁、イグレス料金、相互運用性、ソフトウェアライセンスに関する懸念を説明している。クラウドと AI ツールを使用するサービス企業はイノベーションの恩恵を受けることができるが、ベースプラットフォームの経済を制御することは稀である。コンピュート、ストレージ、データ移動、エンタープライズソフトウェアのコストが上昇した場合、サービスプロバイダーはそれを吸収、転嫁、または相殺しなければならない。

親会社の財務も、スタンドアロンソフトウェア経済を過大評価することに警告している。ソフトウェアおよびテクノロジーソリューションは、JLL の総収益に比して小さく、2025年の調整後 EBITDA ベースで損失を出していた。テクノロジー支出が、不動産管理サービスとクライアント保持を改善するため合理的である可能性はある。それが、JLL がサービス事業から独立したソフトウェアのような利益エンジンを所有している証拠にはまだなっていない。最良のケースは、テクノロジーがサービス提供コストを下げ、切り替えコストを上げることである。より弱いケースは、JLL が単に競争力を維持するために投資を続けなければならず、一方でクラウドおよびエンタープライズソフトウェアサプライヤーがマージンの多くを獲得するというものである。

データセンターの陳腐化は関連する問題を生み出す。JLL の調査は、2026年から2030年の間に AI とクラウド需要によってほぼ100 GW の新規データセンターキャパシティが追加され、電力制約と建設コストインフレが市場を形成することを予想している。需要が実現すれば、JLL のアドバイザリー、施設管理、エネルギー専門知識は価値を持ちうる。需要が地理的にシフトしたり、電力利用可能性が変わったり、ハイパースケール顧客がより積極的に自社建設する場合、手数料機会はサードパーティアドバイザーから離れる可能性がある。JLL はサイクルに参加するが、完全なキャパシティ決定を制御するわけではない。

サプライヤーパワーがインフラの防御可能性を制限する

サプライヤーパワーは第四のダウンサイド経路である。JLL のサービスモデルは、不動産所有者、法人オキュパイアー、下請業者、クラウドプロバイダー、ソフトウェアベンダー、機器メーカー、データセンター開発業者、通信プロバイダー、エネルギーサプライヤーに依存している。投入が専門化されるほど、サービス企業が完全な経済的スプレッドを獲得することは難しくなる。JLL は多くのサプライヤーをオーケストレーションできるが、クライアントがその調整をコモディティレート以上に支払う価値があると評価する場合にのみ、オーケストレーションは堀となる。

英国の会計報告は、同社が不動産リース費用、減価償却費、年金コスト、貸倒引当金、外国為替損失を認識していることを示している。親会社の提出書類は、サプライチェーンの圧力、材料の可用性、プロジェクトのタイムラインについて議論している。施設およびプロジェクト管理事業にとって、サプライヤーパワーは、エンジニアの賃金インフレ、下請業者不足、エネルギー調達の複雑さ、専門データセンター建設の制約、ソフトウェアライセンスコスト、クラウド使用料などを通じて現れる可能性がある。契約がパススルーを許可しない場合、またはクライアントが手数料の引き上げに抵抗する場合、これらのいずれもマージンを減少させる可能性がある。

クラウドサプライヤーパワーは、本稿の通信経済レンズの中心に直接座るため、特別な注意を払う価値がある。Ofcom のクラウド市場調査は、2022年に Amazon Web Services と Microsoft が英国のクラウドインフラサービス市場の70%〜80%を合算でシェアし、Google が5%〜10%で最も近い競合であることを発見した。CMA の最終クラウドサービス調査は、競争がうまく機能しておらず、弊害に対処するための措置を推奨した。AI と分析を組み込む不動産サービス企業にとって、その市場構造は、クラウドプロバイダーの切り替え、サプライヤーの混在、データの移動が商業的にも技術的にも困難になりうることを意味する。

データ主権とローカル性は別の制約を加える。2024年の英国政府によるデータセンターの重要国家インフラへの指定と、その後のデータセンター向けサイバーセキュリティおよびレジリエンスのファクトシートは、データセンターが経済活動と公共サービスを支えていることを認識している。これはデジタルインフラ部門を助けるが、同時にレジリエンス、報告、セキュリティに対する期待を高める。規制対象または機密性の高いセクターの JLL クライアントは、データがどこに置かれているか、どの第三者がアクセスできるか、継続性がどのように維持されるか、インシデントがどのように処理されるかについて、より強力な保証を求めるかもしれない。コンプライアンスはセールスポイントになりうるが、コストでもある。

サプライヤーパワーのリスクは、JLL が完全にレバレッジを欠いていることではない。そのグローバル規模、クライアントベース、調達ボリュームは交渉力を与える。そのデータセンターと施設の専門知識は、電力、場所、レジリエンスのトレードオフをナビゲートするクライアントにとって価値あるパートナーになりうる。問題は、チェーン内で最も資本集約的なサプライヤーがより強い希少性経済を持つ可能性があることである。クラウドプラットフォームはコンピュートエコシステムを所有している。データセンター所有者は電力供給キャパシティを制御している。エネルギーとグリッドの制約がサイト価値を決定しうる。JLL の防御可能な資産は、知識と実行であり、上流の全スタックではない。

需要リスクは不動産サイクルとクライアントの予算選択に依存する

需要リスクは第五のダウンサイド経路である。JLL の親会社と英国法人はともに、商業用不動産サイクルに対する感応度を示している。リース、資本市場、評価は、信頼感、信用利用可能性、取引活動が改善すると改善する。金利、債務コスト、資産価格の不確実性が決定を遅らせると悪化する。不動産管理サービスはより経常的であるが、それでも入居している物件、プロジェクトボリューム、クライアントのアウトソーシング戦略、職場変革への資金提供意欲に依存している。

2024年の英国の会計報告は、資本市場とリース活動の増加に結びついた売上高と利益の回復年を示している。2025年の親会社の業績は、総収益が約261億ドルに上昇し、2026年第1四半期の業績も継続的な収益成長を示している。この回復はダウンサイドを取り除かない。それは本稿の中核的な問いをより関連性のあるものにする:もしインフラ需要が強いなら、誰がアップサイドを所有し、もしそれが薄れたら、誰が過小利用を負うのか?

法人オキュパイアーはいくつかの方法で需要を減少させることができる。オフィスを縮小し、場所を統合し、改装を延期し、施設契約を再入札し、成果ベースの価格設定を求め、またはテクノロジーに人員数とメンテナンス時間の削減を求めることができる。投資家は販売、資金調達、買収を遅らせることができる。データセンター顧客は地理、電力要件、リース戦略を変更できる。政府は計画、エネルギー、セキュリティ政策を通じてデータセンター開発を加速または減速できる。JLL はこれらのすべての決定にわたってアドバイスできるが、それでも決定量に露出している。

需要リスクはサービスラインによっても異なる。不動産管理サービスは、特にエネルギー、職場利用、安全、データツールが重要な場合、クライアントが複雑な運営をアウトソーシングすることから利益を得ることができる。リースアドバイザリーと資本市場サービスは、取引回復からより直接的に利益を得る。投資管理は資産価値、ファンドパフォーマンス、投資家配分に依存する。ソフトウェアとテクノロジーは採用、データ統合、製品の信頼性に依存する。資本市場だけに打撃を与える不況は、職場利用やクラウド支出に打撃を与えるものとは異なるが、ダウンサイドは依然として手数料と稼働率を通じて流れる。

最善の防御は、良い市場だけでなく悪い市場でも JLL の役割をより必要不可欠にすることである。クライアントがエネルギー消費を削減し、重要な建物を管理し、不動産コストを再交渉し、障害を防ぐために JLL を利用する場合、同社は縮小期にも関連性を維持できる。クライアントが JLL を主に取引アドバイザーや代替可能な施設コーディネーターと見なす場合、需要リスクは急速に高まる。証拠は混合した見方を支持する:JLL には規模と技術的野心があるが、競争とサプライヤー集中が価格決定の規律を厳しく保っている。

競争はあらゆるインフラ優位性を争奪可能に保つ

競争は第六のダウンサイド経路である。JLL は CBRE、Cushman & Wakefield、Colliers、Savills などの大規模なグローバル不動産サービス同業者、ならびに専門のファシリティマネージャー、コンサルタント、ソフトウェアプロバイダー、エネルギーアドバイザー、建設会社、データセンター専門家と競争している。英国の戦略報告書は、競争が不動産内部からだけでなく、投資銀行、会計事務所、テクノロジー企業、コンサルティング会社からも来ることを明示的に述べている。これは広い領域であり、過剰リターンの余地を狭める。

競合の証拠はその理由を示している。CBRE は2025年の収益を約406億ドルと報告し、レジリエントおよびトランザクションビジネスでの成長を強調した。Cushman & Wakefield の提出書類は、不動産管理、施設管理、施設サービス、プロジェクト管理を含むサービスを説明し、多くの経常契約と切り替えコストがある。Colliers は2025年の収益を約55.6億ドルと報告し、Savills は2025年通期の収益を約25.5億ポンドと報告し、事業分野全体での成長を示した。これらは辺境の競合ではない。同じクライアントに入札し、類似の人材を採用し、同等のデータプラットフォームに投資できる。

これは JLL に利点がないことを意味するわけではない。大規模なグローバルフットプリント、強力な英国ブランド、深いクライアント関係、データセンター専門知識、不動産市場データ、AI およびスマートビルディングツールへの投資を持っている。そのグローバル About JLL ページは、ほとんどのトップグローバル投資家と Fortune 500 の半分にサービスを提供しており、高い保持率を持っていると述べている。これらの利点は、クライアントが地域、不動産タイプ、規制文脈を超えて運営できるパートナーを望む場合に重要である。

問題は、多くの利点が独占的というよりも争奪可能であることである。グローバルクライアントは JLL と CBRE の間で作業をマルチソーシングできる。データセンター開発業者は専門エンジニアと電力アドバイザーを利用できる。法人オキュパイアーは戦略をコンサルタントに委託しながら、施設実行を他にアウトソーシングできる。ソフトウェアベンダーは直接クライアントに販売できる。クラウドプロバイダーは分析を自社のプラットフォームにバンドルできる。ローカルアドバイザーは単一市場で知識と価格で競争できる。従って、JLL のインフラ隣接サービスは、更新、クロスセル、データ品質、マージンで判断されなければならず、フットプリントだけではない。

競争リスクはテクノロジーにも影響を与える。JLL の AI とスマートビルディングツールが信頼できるものであれば、サービス品質を向上させ、クライアントが切り替えを躊躇するようにできる。しかし、競合他社も投資している。より大規模なクラウドおよびソフトウェアサプライヤーは汎用分析を大規模に提供できる。測定可能な節約が不明確であれば、クライアントはあらゆる独自層にプレミアムを支払わないかもしれない。JLL には、そのツールが手数料を守るのに十分な成果を改善することを証明する経済的負担がかかる。

非公式シグナルは煙探知としてのみ有用である

非公式の市場シグナルは慎重に扱うべきである。従業員レビューサイト、セキュリティ評価ページ、ベンダーケーススタディは調査すべき領域を明らかにすることができるが、契約履行やインフラレジリエンスの監査済み証拠ではない。公開レビュー面は、JLL が明確なインフラの赤旗というよりは、概ね通常の大企業感情を持つ大規模雇用主として示している。セキュリティ評価ページは外部リスク見解を売り込むが、正式な開示に取って代わることはできない。ベンダーケーススタディは制御ニーズを強調できるが、それらは選択されたナラティブである。

有用なシグナルの一つは、JLL 自身の公開脆弱性開示ポリシーが存在し、クライアントやパートナーから委託されたデータを保護することについて明示的であることである。もう一つは、Netskope のケーススタディで、リモートワーク環境におけるデータ移動の可視性向上と内部リスクエクスポージャーの低減に向けた JLL の取り組みを説明している。これらのソースは、管理が完璧であることを証明するものではない。それらはより狭い主張を支持する:JLL はデータ移動、クラウドアプリケーション、従業員アクセスがリスク表面の一部であることを認識している。

明確な公共通信サービスシグナルの不在も有益である。RIPE 記録は現実であるが、公開証拠は、IP トランジットや公衆接続を収益化する企業ではなく、企業ネットワークリソースニーズを持つ不動産サービス企業を示している。もし市場の噂がそうでないと主張するならば、顧客契約、ルーティング記録、公開サービスカタログ、または規制当局の登録を通じて検証が必要であろう。より安全な結論は、番号資源証拠が運営インフラプロファイルを強化するが、エンティティの業界アイデンティティを変えるものではないということである。

非公式シグナルはまた、ダウンサイドの人的側面を組み立てるのに役立つ。大規模な施設および不動産サービス企業は、現場の人々の能力、対応の速さ、ベンダー調整の質、問題時のコミュニケーションの透明性によって判断される。洗練されたプラットフォームは貧弱なエスカレーション文化を救わない。逆に、強力なローカル実行は、サプライヤーが失敗しても信頼を維持できる。だからこそ、労働集約的なコストベースは単なる弱点ではない。それは、企業が専門知識を生産的に保ち、クライアントの成果に整合させることができれば、価値が創造される場所でもある。

本稿は噂を事実として扱わない。非公式シグナルを質問として扱う:JLL の管理はクライアントデータにとって十分か?スマートビルディングツールは測定可能にコストを削減するか?従業員は複雑な契約全体で実行できるか?クライアントは洞察を買っているのか、単なる労働力なのか?これらの質問は、インフラ層が経済的資産なのか、関連性を維持するためのコストなのかを決定するため、重要である。

資本配分のテストはテクノロジーがサービスマージンを引き上げるかどうかである

JLL の資本配分テストは、技術的にモダンに聞こえることができるかどうかではない。テクノロジーがサービス事業のマージン、保持、リスクプロファイルを変えるかどうかである。親会社はテクノロジーをその公共ポジショニングの中心に据えているが、2025年の財務は依然として、グループ全体に比して小さく損失を出しているソフトウェアおよびテクノロジーソリューション部門を示している。そのため、テクノロジーが組み込み運営層として最も価値がある場合、不動産管理サービスへの統合は論理的な動きとなる。

アップサイドケースは簡単である。Azara、Smart Building Platform、Falcon、および関連ツールが、データ品質を改善し、反復タスクを自動化し、機器の故障を予測し、エネルギーコストを削減し、プロジェクト決定を短縮し、クライアントが資産をベンチマークするのを助けるならば、JLL は労働集約型モデルをより高い生産性のサービス関係に変換できる。その場合、同社は節約の一部を獲得し、更新を保護し、各プロフェッショナルの生産性を向上させる。クライアントが JLL の結合されたデータ、ワークフロー、および人々に依存するため、インフラは経済的に防御可能になる。

ダウンサイドケースも同様に明確である。クライアントがツールを期待される最低限のものと見なしたり、汎用クラウド分析が追いついたり、データ統合が高コストなままだったり、節約が主にクライアントに帰属し、手数料が競争力を保つならば、テクノロジー支出は価値創造ではなくマージン保護になる。その場合、JLL は後れを取らないために継続的に投資しなければならない。アップサイドの所有者はクライアントまたはクラウドサプライヤーとなり、JLL は実装コストとサービス責任を所有することになる。

2025年のデータセンター見通しはそのテストを先鋭化する。AI とクラウド需要は大規模な不動産機会を生み出すかもしれないが、資本強度は莫大である。JLL は助言し、管理し、セクター周辺で取引することができ、利益を得るためにキャパシティを所有する必要はない。しかし、手数料プールは競合他社を引き付け、最も高いリターンは電力供給土地、グリッドアクセス、長期アンカーテナント、効率的な資金調達を制御する者に帰属するかもしれない。JLL の配分問題は、アドバイザリースケールを所有経済と混同せずに、データセンターの専門知識とテクノロジーに十分に投資して不可欠性を保つことである。

英国法人レベルでは、テストはさらに実践的である。テクノロジーは英国事業が4.718億ポンドの売上高と3,145人の従業員を、サイクルを超えて再現可能な営業利益に変換するのに役立つか?それは複雑なプロジェクトの運転資本負担を軽減するか?それはクライアントにデータ処理と継続性に対する信頼を与えるか?それは JLL が CBRE、Cushman & Wakefield、Savills、Colliers、専門施設会社、ソフトウェアベンダーに対して価格を守ることを可能にするか?これらは、個々のプラットフォームのブランディングよりも重要な事実である。

判断を変えるもの

現在の判断はバランスが取れているが中立的ではない。Jones Lang LaSalle Ltd は、施設管理、ワークプレイステクノロジー、データセンターサービス、企業ネットワークリソースガバナンス、親会社レベルの技術投資を通じて意味のあるインフラエクスポージャーを持っている。経済的に防御可能な通信またはクラウドインフラ所有者として扱うための十分な公開証拠は持っていない。ダウンサイドの所有者は分散しており、JLL のダウンサイドの取り分は、労働活用度、契約履行、テクノロジー支出、サプライヤー調整、運転資本、評判に集中している。

もし JLL が、その英国サービス契約が、高い保持、強い価格決定力、測定可能なテクノロジー対応の節約を伴う耐久性のある経常収益を生み出すというより明確な証拠を公表すれば、判断は改善するだろう。もしスマートビルディングツールと不動産データプラットフォームが管理平方フィートあたりの労働コストを削減するか、クライアントの切り替えコストを実質的に増加させることが示されれば、改善するだろう。もしデータセンターアドバイザリーが、一回限りのアドバイザリー手数料ではなく、JLL が経常サービス経済を制御する長期管理、エネルギー、重要環境契約に転換されれば、改善するだろう。また、同社が RIPE 管理リソースが、管理されていない依存関係を生むことなく、諸国にわたるミッションクリティカルな企業レジリエンスを支えているというより直接的な証拠を開示すれば、改善するだろう。

もし不動産取引量が減速し、クライアントの調達が施設手数料を引き下げ、賃金インフレが価格決定を上回り、売掛金がキャッシュコンバージョンよりも速く成長するか、英国法人が通常の運転資本を賄うためにより大きな親会社支援を必要とするならば、判断は弱まるだろう。もしクラウドとエンタープライズソフトウェアサプライヤーがスマートビルディングバリューチェーンのより多くを獲得し、JLL が低マージンの統合とオンサイト対応を実行することを余儀なくされるならば、弱まるだろう。もしデータセンター需要が強いままだが、経済的スプレッドが主に電力供給土地所有者、グリッドポジション開発業者、ハイパースケールテナント、専門エンジニアリング会社に渡るならば、弱まるだろう。

従って、監視すべき事実は具体的である。第一に、英国の売上高、営業利益、人件費、人員数は、生産性が改善しているのか、単に不動産サイクルに追従しているのかを示すべきである。第二に、親会社の不動産管理サービス利益率は、技術投資がサービス経済を改善しているかどうかを示すべきである。第三に、クライアントの集中度、サービス控除、サイバーインシデント、または技術減損の開示はリスク見解を変えるだろう。第四に、複数年のデータセンターおよび重要環境管理契約の証拠は、より強いインフラテーゼを支持するだろう。第五に、クラウド市場とデータ主権ルールは、プラットフォームサプライヤーとの交渉力がどこに残るかを決定するため、監視されるべきである。

中核的な経済的問いへの答えは、Jones Lang LaSalle Ltd はインフラのダウンサイドのすべてを負っているわけではないが、投資家やクライアントが気にするには十分なほど負っているということである。それはほとんどのハードデジタルインフラの所有者ではない。それは、多くの場合他者が所有するインフラ周りのコーディネーター、アドバイザー、マネージャー、そしてデータ対応サービスプロバイダーである。物事がうまくいっているときは、そのポジションは利益を生む可能性がある、なぜならクライアントは JLL が全資産ベースを資金提供することなく専門知識と実行に対して支払うからである。物事が失敗したり陳腐化したりするとき、同じポジションは不快になりうる、なぜなら最も深い制御と最強の経済は他にあるかもしれない中で、JLL はサービス約束を守らなければならないからである。