概要

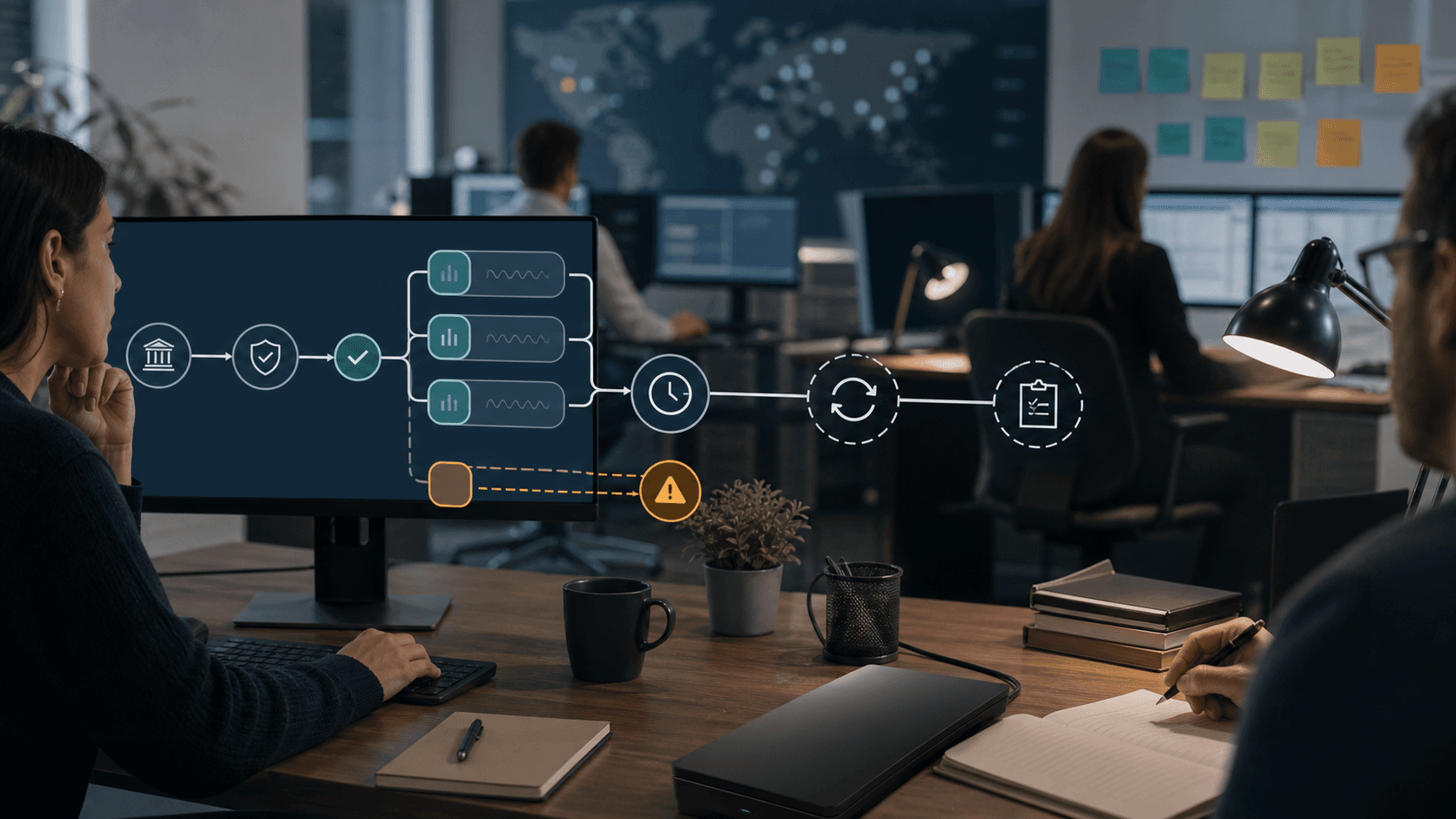

- PLAID の中核的機能は、単に「銀行口座を接続する」ことではない。それは、ユーザーの許可、金融機関へのログイン、口座選択、継続的なアクセス状態を、アプリケーションがオンボーディング、口座確認、取引インサイト、ACH リスク評価、資金移動に利用できる信号へと変換することである。

- この信号が最も強固になるのは、アプリケーションが Link、Auth、Transactions、Identity、Signal、Transfer、Webhook、ダッシュボード証跡、エラー処理を、単なる一度限りの API 呼び出しではなく、金融データワークフローのためのオペレーティングシステムとして扱う場合である。

- 公開されている証拠は、PLAID が広範で成熟した接続レイヤーであることを裏付けているが、リンク成功率、データの鮮度、コスト、返戻率といった点について、独立した金融機関横断型のベンチマークを提供するものではない。ベンダーの数値や導入事例は、普遍的なものではなく、方向性を示す参考値として読むべきである。

- 最も事業性が高まるのは、迅速なオンボーディング、カードネットワーク依存度の低減、口座検証、不正チェック、豊富な金融コンテキストが、同意管理、サポート対応、コンプライアンス審査、フォールバック対応、プラットフォーム依存というコストを上回る場合である。

銀行リンクの信号こそが、真に価値あるプロダクトである

PLAID のパブリックなイメージは一言で要約できる。アプリがユーザーの金融口座に接続できるようにするものだ、と。この要約は消費者にとって役立つが、運用者にとっては不完全である。銀行リンクプラットフォームは、ユーザーにおなじみのインターフェースが表示されるから価値があるのではない。そのプラットフォームが生成する信号が、金融サービスにありがちな混乱――銀行のログインフロー変更、ユーザーによる許可の取り消し、OAuth トークンの期限切れ、取引履歴の停滞、貸し手による口座名義確認の必要性、決済チームによる口座検証の要請、ACH リスクモデルがデビットの返戻リスクを警告する――といった日常的な混乱を乗り切れる場合に、初めて価値が生まれるのである。

そのため、PLAID の背後にある主要なタスクは、信号受容のタスクである。ユーザーは許可を与え、金融機関を選択し、認証を行い、口座を選ぶ。PLAID はこの一連の流れを、Item、アクセストークン、プロダクト固有のデータ、Webhook、リクエスト識別子、金融機関の健全性シグナル、ダッシュボードログへと変換する。そしてアプリ側がその信号を何に使うかを判断する。予算管理アプリであれば、最新の更新時刻を示す注記付きで取引一覧を表示するだけで十分かもしれない。融資のワークフローでは、キャッシュフロー審査を補助できても、PLAID の範囲外にあるアクションやコンプライアンスロジックが依然として必要となる。決済フローでは、口座が利用可能かどうかの検証には使えるが、ACH 承認、返戻リスク、名義不一致、カスタマーサポートの管理義務がなくなるわけではない。

これこそが、PLAID を API の幅だけで判断すべきでない理由である。PLAID の開発者向けドキュメントは、Auth、Balance、Signal、Identity、Transfer、Transactions、Investments、Liabilities、Enrich、Identity Verification、Monitor、Protect、Assets、Income、Statements、Layer などのプロダクトにまたがる。金融ワークフローが単一のエンドポイントで終わることはほとんどないため、幅広さは重要だ。ペイ・バイ・バンクのフローでは、口座・ルーティング番号、残高情報、身元照合、ACH リスクスコア、処理トークン、送金監視、例外処理が必要になるかもしれない。融資フローでは、取引履歴、収入証跡、明細書、監査証跡が必要かもしれない。パーソナルファイナンスアプリでは、定期的な更新、取引カテゴリ、削除済み取引、ユーザー向けの鮮度説明が必要になる。幅広さが有用なのは、どの信号が受理され、どの信号が依然不確実なのかをアプリケーションが理解している場合に限られる。

中心的な問いは、PLAID が繰り返し行われる口座・身元・取引・送金の判断に耐えうるよう、金融データ接続の信頼性、許可状態、最新性を維持できるかどうかである。公的記録に基づく答えは条件付きだ。PLAID は成熟したプロダクトサーフェス、大規模ネットワークの主張、詳細な運用ドキュメント、金融機関の健全性ツール、消費者向けコントロールポータル、公開トラスト資料を備えている。しかし、開発者は依然として例外対応を引き継ぐことになる。PLAID 自身のドキュメントは、統合が正しく行われていても発生しうる一般的なエラー――資格情報や同意の期限切れ、プロダクトデータの準備未完了、非対応プロダクト、OAuth 権限の欠落、金融機関の停止、レート制限など――を説明している。これらの状態を例外的なものと捉えるシステムは、ユーザーを失望させる。これらを通常の動作状態と捉えるシステムは、PLAID から価値を引き出せる可能性が高い。

PLAID が自動化するのは、許可チェーンであって、金融判断ではない

PLAID Link は、多くの PLAID ワークフローの出発点である。Link のドキュメントによれば、Link は、ユーザーが金融口座と接続し、アプリケーションが PLAID を介してそれらの口座にアクセスするのを許可するために操作するクライアントサイドコンポーネントである。同じ資料は、エンドユーザーの操作が不要な一部のプロダクトを除き、すべての PLAID 統合で Link が必須であると述べている。Link はログイン、資格情報の検証、多要素認証、エラー処理、口座選択、確認メール、そして金融機関が必要とする場合の OAuth ハンドオフを担当する。

これは大規模な自動化タスクである。これにより、各フィンテック、銀行、貸し手、ペイロールアプリ、パーソナルファイナンスツール、決済チームが、独自の金融機関検索、資格情報フロー、OAuth リターンパス、ユーザー同意式を構築する必要がなくなる。また、トークン交換パターンも標準化される。アプリケーションが Link トークンを作成し、ユーザーが Link を完了すると、Link は一時的なパブリックトークンを提供し、バックエンドはそれを長期間有効なアクセストークンと Item 識別子に交換し、プロダクトエンドポイントはその Item を使ってデータを取得または評価する。PLAID の API リファレンスは、API を HTTPS 上の JSON と説明し、レスポンスにリクエスト識別子を含め、サンドボックスと本番用に別のホストを提供している。

しかし、ユーザー向けの式典は、判断そのものではない。口座がリンクされたからといって、「資金を出しても安全」、「本人確認済み」、「キャッシュフローは十分」、「収入は安定している」、「顧客リスクは低い」、「支払いは保証されている」といったことを意味するわけではない。それは、特定の条件下で許可された接続とプロダクト応答が存在するという意味に過ぎない。アプリはその応答をどう処理するかを決定しなければならない。PLAID 自身の Auth ドキュメントもこの区別を強調している。Authは ACH、電信送金、または同等の銀行間送金フローで使用する口座番号とルーティング番号を取得できるが、Auth は、顧客が PLAID Transfer を利用しない限り、必ず決済処理業者と併用しなければならない。Auth を Balance、Signal、Identity と組み合わせることはできるが、それらの組み合わせでも、リスク閾値、コンプライアンスチェック、カスタマーサポート手順をアプリケーションが定義することが依然として求められる。

この分離は、オペレーターがそれを尊重する限り健全である。それにより PLAID は接続レイヤーに集中し、顧客はビジネスプロセスに対する責任を保持する。危険になるのは、プロダクトチームが口座リンクを保証とみなすときである。その差は決済において最も顕著に現れる。口座検証は運用上・コンプライアンス上のニーズを満たす助けになるが、ACH 返戻は依然として発生しうる。リスクスコアはデビットのブロックやレビューに役立つが、加盟店の利幅、返金ポリシー、リスク許容度、顧客履歴、法的義務を知っているわけではない。取引フィードはキャッシュフローをモデル化できるが、取引は保留中、変更、削除、あるいは金融機関によって遅延する可能性がある。

したがって、PLAID の最も強力なユースケースは、明示的な下流判断を伴うものだ。アプリはその口座が送金を受けられるか、この口座は同一人物のものであるように見えるか、この取引履歴はこの機能に十分な最新性があるか、このデビットは自動承認するには高リスクすぎないか、あるいは顧客をフォールバックフローへ誘導すべきか、といった狭い問いを立てる。PLAID は構造化された信号を提供する。運営側はそれを受け入れるか、拒否するか、レビューするか、または更なる証拠を求める。

Link の信頼性は、同意更新とユーザーの復帰経路に依存する

最初に問われるべき運用上の疑問は、Link が最初の接続を成功させられるかどうかではない。現実世界が変化したときに、その接続を修復できるかどうかである。PLAID の Link 概要は、アプリケーションが継続的に Item にアクセスする場合、Update モードを推奨している。Update モードは、ユーザーがパスワードや多要素認証情報を変更した後など、Item がエラー状態になった場合にそれをリフレッシュする。同じページは、重複した Item が請求を増やし、ユーザーを混乱させる可能性があると警告している。また、PLAID が定期的に Link を更新するため、アプリのテストスイートやビジネスロジックはユーザー向けフローの変化に耐えられるようにするべきだと記している。

こうした細部が重要なのは、金融データへの継続的なアクセスが静的な許可付与ではないからだ。ユーザーはパスワードを忘れ、銀行はフローを変更し、OAuth 接続は期限切れになり、電話番号は変わり、共同口座の所有権が選択を複雑にし、消費者は銀行や PLAID のコントロール画面からアクセスを取り消す。PLAID のItems API ドキュメントには、エラー状態、ログイン修復、新規口座、切断保留、期限切れ保留、ユーザー許可の取り消し、ユーザー口座の取り消しに対応する Webhook が含まれている。これらは珍しい技術的な脚注ではない。これらこそが、運用上の問題の実体である。

アプリはこれらを前提に設計しなければならない。PLAID を使って直接入金口座の情報を収集する給与計算プロダクトは、給料日前に銀行リンクが期限切れになった従業員のための経路を必要とする。個人財務管理アプリは、壊れているように見せかけずに、古くなった残高を説明できなければならない。貸し手は、取引データが欠落している場合、顧客に関連取引が無いのか、金融機関が機能不全なのか、Item にユーザーアクションが必要なのかを知る必要がある。ペイ・バイ・バンクのチェックアウトでは、買い物カートのタイマーが動いている最中に、ユーザーを行き止まりの Link ループに押し込むことを避けなければならない。

したがって、銀行リンクの信号の質は、部分的にはプロダクト管理の訓練である。アプリには、Link 前のメッセージング、アクセスを求める明確な理由、カスタマーサポートの台本、Update モードの通知、重複 Item の防止策、そして認証できない・認証しないユーザーへの対応計画が必要である。PLAID は儀式を簡素化できるが、すべての消費者にアプリを信頼させることも、すべての銀行に同一のプロダクトをサポートさせることも、あるいはすべての金融機関の接続を健全に保つこともできない。

ここはまた、プライバシーとコンバージョンが交差する場所でもある。共有されるものを理解しているユーザーはフローを完了する可能性が高いが、後になってデータの範囲に驚いたユーザーは、サポートと信頼の問題となる。PLAID の同意とコントロールに関する資料は、透明性と撤回可能な許可を強調している。これは戦略的に重要である。同時に、運用的に要求が高い。なぜなら、アプリは自身の複製、保持、二次利用を、接続の時点でユーザーが合理的に理解した内容と整合させ続けなければならないからである。

金融機関の対応範囲は、プロダクト固有であり、普遍的な約束ではない

PLAID のホームページは、同社のネットワークが20 カ国に及ぶ 12,000 の金融機関を網羅し、日次接続数は 100 万を超え、米国の銀行口座保有成人の 2 人に 1 人が利用していると述べている。これらは PLAID による規模の主張であり、ここでレビューした公的記録における独立した測定ではない。それでも、彼らは重要なアドバンテージを示している。多くの開発者にとって、数千の金融機関との直接統合を維持することは非現実的だろう。

しかし、対応範囲というのは単一の数字ではない。ある金融機関は Auth をサポートしていても、貸し手が求める正確な取引深度をサポートしていないかもしれない。口座選択はサポートしていても、Transactions の更新が劣化しているかもしれない。Item ログインは健全でも、別のプロダクトでは部分的サポートにとどまるかもしれない。PLAID のInstitutions API ドキュメントは、対応範囲エクスプローラーや金融機関エンドポイントに開発者を案内し、Auth、Balance、Identity、Transactions 更新、Investments 更新、Liabilities 更新、Item ログインといったリクエスト種別ごとのヘルスオブジェクトについて説明している。ステータス値は healthy、degraded、down が含まれる。

この粒度は正しいモデルである。プロダクトマネージャーは「PLAID はこの銀行をサポートしていますか」と問うべきではない。より良い問いは、「このワークフローに必要なプロダクト、口座種別、国、そして信頼性レベルを、この金融機関は今日サポートしているか。そしてそのサポートが明日劣化した場合、何が起きるか」である。デビット可能な当座預金口座を必要とする家賃支払いアプリケーションは、加盟店名を必要とする経費精算アプリや、2 年分の取引履歴を必要とする貸し手、あるいは投資データを必要とする証券会社の口座移管フローとは、異なる対応範囲の問題に直面する。

Link における金融機関ステータスは、もう一つのプロダクト選択を示している。Link は、金融機関の接続状態が良好でない場合、ユーザーに事前に通知できる。これはユーザーが資格情報を入力した後に無言で失敗するよりも良い。しかし、それは同時に、金融機関の健全性がユーザー体験の一部であることも確認させる。人気のある銀行が停止していれば、PLAID のコア API が稼働していても、アプリはコンバージョン損失を被る可能性がある。その場合、アプリにはフォールバックが必要だ。後で再試行する、マイクロデポジットを使用する、明細書をアップロードする、別の口座を選ぶ、あるいはユーザーをサポートに誘導する、といった代替手段である。

ここで証拠の限界が重要になる。公開ステータスや対応範囲のページは、金融機関、プロダクト、国、口座種別、時間枠にわたる、独立した完全な成功率分布を明らかにしてはいない。購入者は PLAID の公開ドキュメントやダッシュボードツールを調査できるが、実際の調達で問われるのは経験的な問いである。ターゲット顧客の主要金融機関が、この正確なワークフローの下で、どの程度の頻度で接続し、更新し、復旧するか、という問いだ。その答えには、通常、プライベートな実装データ、パイロット結果、継続的なモニタリングが必要となる。

鮮度は、取引インサイトをめぐる隠れた境界線である

PLAID のTransactions ドキュメントは、このプロダクトが最大 24 カ月分の取引データを取得でき、Webhook で最新状態を維持できると述べている。選択したフィールドの典型的な充足率として、金額、日付、摘要については 100%、加盟店名は該当する場合 97%、パーソナルファイナンスカテゴリは 95%が示されている。また、取引データは静的ではないことも警告している。ユーザーは新たな取引を行い、過去の取引も金融機関による処理に応じて変化しうる。

この最後の点こそ、運用上の境界である。取引フィードは確定台帳ではない。保留中のカードオーソリゼーションは、異なる金額で決済されることがある。加盟店名は変更されうる。カテゴリは変わりうる。金融機関は異なる頻度で更新を行う。PLAID は、更新された取引を定期的に確認しており、頻度は金融機関にもよるが通常 1 日に 1 回以上だと述べている。アプリは Webhook や、対象顧客に対してはオンデマンドリフレッシュを使える。しかし、「1 日に 1 回以上」というのは、リアルタイムの現金確度と同義ではない。

パーソナルファイナンス管理にとっては、それは許容範囲かもしれない。予算管理アプリは、フィードの最終更新時刻を表示し、保留中の取引を明示し、後日カテゴリを修正すればよい。融資審査にとっては、タイミングの問題はより深刻になる。取引データを使ってキャッシュフローを評価する貸し手は、欠落した日、保留中の給与、口座間移動、過剰引出し、現金預入、摘要の変更をどう扱うかを決定しなければならない。決済リスクにとっては、残高照会やリスクスコアが決済試行と同時点のものでなければならないことがある。古い取引フィードは参考にはなっても、決定的なものにはなり得ない。

同じ問題はダッシュボードやカスタマーサービスにも現れる。PLAID の Account Activity ドキュメントは、ダッシュボードのログページが API 活動(リクエスト、レスポンス、Webhook、Link イベントを含む)の過去 14 日間を表示すると述べている。これは直近の障害を診断するには役立つ。しかし、顧客が自身の監査証跡、イベント履歴、同意状態、サポートメモ、決定記録を独自に保持する必要性を取り除くわけではない。金融アプリケーションは、利用者に影響を与える決定に対するアカウンタビリティを、限られた時間枠のサードパーティダッシュボードに委ねることはできない。

鍵となるのは、鮮度を第一級のインプットとして公開することである。受理された PLAID の信号には、データ値だけでなく、最終の更新成功時刻、金融機関のステータス、Item のエラー状態、関連する Webhook の証跡、そしてワークフローに必要な信頼度が含まれるべきである。プロダクトが自身のビジネスロジックから鮮度を隠蔽すれば、優れた接続プラットフォームを、ミスリードを招く意思決定レイヤーに変えてしまう危険を冒すことになる。

口座検証と名義確認は隣接してはいるが、同一ではない

PLAID Auth は、しばしば即時の口座検証として語られる。そのドキュメントは、Auth がユーザーの当座預金、普通預金、または資金管理口座の口座番号とルーティング番号をリクエストでき、ACH、電信送金、または同等のネットワークを通じた入金や出金の開始を容易にすると述べている。同じページは、Auth はデビット可能な当座預金、普通預金、または資金管理口座でのみ利用でき、クレジットカードは銀行間電子送金を通じて直接支払いを受け取ることはできないと説明している。

これが重要なのは、口座検証が身元証明よりも狭い概念だからである。Nacha のWEB デビットルールに関する資料は、WEB デビット取扱事業者は、口座番号の初回使用時または変更時に、商業的に合理的な不正検知システムの一部として口座検証を含めなければならないと述べている。Nacha はまた、最低限の基準は、その口座が ACH 取扱対象として有効な、開設済み口座であることを確認することだとしている。それは、口座の所有権を証明することとは明確に区別されており、一方で、一部の取扱事業者はそのリスクプロファイルに応じてより厳格な評価を要する可能性があるとも記している。

PLAID のプロダクト構造は、同じ区別を反映している。Auth は口座番号とルーティング番号を提供できる。Identity は金融機関に登録されている名義人の情報を取得または照合できる。PLAID のIdentity ドキュメントは、/identity/getが金融機関から名前と連絡先情報を取得し、/identity/matchがユーザーから提供された身元データとの照合スコアを返すと説明している。両方のエンドポイントは詐欺を減らし、オンボーディングを改善し、本人確認チェックを補完できるとしている。また、Auth で初期化された Item の 97% は、Identity データも提供されると述べている。

この組み合わせは有用だが、それでもビジネス上の解釈を要する。共同口座、ビジネス口座、通称、結婚による姓の変更、家族口座といった文脈では、名前の不一致は無実かもしれない。決済リスクが高い、取引金額が大きい、口座が新たにリンクされたばかり、あるいは顧客の振る舞いが疑わしい場合には、照合が成功しても不十分でありうる。有効な口座であっても、資金不足、消費者によるデビットへの異議申し立て、口座凍結、銀行による制限の適用によって返戻される可能性がある。

慎重な運用設計はレイヤー化されている。手入力の削減と銀行口座詳細の検証には Auth を使用する。口座所有権が問題になる場合には Identity または Identity Match を使用する。資金や ACH 返戻リスクが問題になる場合には Balance または Signal を使用する。法的な本人確認義務が適用される場合には KYC ツールを使用する。自動化された信号が不一致の場合、あるいは損失の重大度が高すぎる場合には、手動レビューを使用する。PLAID は信号スタックを改善する。口座の有効性、所有権、承認、リスクを一つの回答に集約するわけではない。

Signal はリスクをルールに変換し、ルールにはオーナーが必要である

PLAID Signal は、PLAID が生データアクセスを超えて意思決定支援へと進んでいることの最も明確な例である。PLAID の Signal ドキュメントは、Signal を ACH リスク管理プロダクトと説明している。それによると、Signal Transaction Scores は 80 以上の属性を用いて機械学習で取引リスクを評価し、Signal Platform は 1,000 以上のリスク要因を考慮するという。また、PLAID がリスクスコアを適用した後、ルールセットがスコアをアクションに変換し、ビジネスルールはダッシュボードを通じて管理される。ドキュメントは、トランザクション評価について超低レイテンシ、具体的には p95 が 2 秒未満であると主張している。

この性能主張は注意して読むべきである。これは PLAID のドキュメントの主張であり、ここでレビューした公的証拠における独立したベンチマークではない。それでも、リスク評価は口座資金調達やチェックアウトのようなユーザー面前のフロー内に収まらなければならないため、戦略的に重要である。ユーザーがセッションを去った後に届く不正スコアは、モニタリングには使えても、リアルタイムの承認判断にはあまり役立たない。

より重要な点は、PLAID が、顧客がビジネスリスク許容度に合わせてルールセットを設定・調整しなければならないと述べていることだ。これはまさに正しい。スコアはポリシーではない。スコアには閾値、処理経路、手動レビュールール、エスカレーションロジック、顧客向けメッセージング、実際の返戻や紛争からのフィードバックが必要である。利幅が小さく不正被害が大きい加盟店は、より多くの取引をブロックまたはレビューするかもしれない。確立された雇用関係を持つ給与計算アプリは、異なるリスクを許容するかもしれない。貸し手は取引リスクを多数のインプットの一つとして使用するかもしれない。

Signal にはスコープの制限もある。PLAID は、Signal Transaction Scores が米国内の ACH 取引(Standard および Same Day ACH)を評価でき、RTP、RfP、デビットカード、非米国籍銀行口座、電信送金取引は評価できないと述べている。それ以外のケースについては、PLAID は Balance を参照するよう案内している。これは重要なガードレールだ。「支払いリスク」を普遍的な支払いリスクエンジンと解釈するチームは、プロダクトの範囲を逸脱するだろう。ACH 返戻リスクサポートと解釈するチームは、より明確な制御フレームワークの中にそれを当てはめられる。

したがって、Signal の価値はフィードバックループに依存する。顧客は返戻や判断を報告し、誤検知を測定し、失われたコンバージョンを検証し、資金不足リスクと不正な返戻リスクを区別し、閾値を修正しなければならない。ソフトウェアはスコアリングできる。オペレーターは監督しなければならない。その監督なしには、Signal はビジネスが許容できない取引を承認したり、維持したい顧客をブロックしたりするブラックボックスになりかねない。

Transfer は利便性と説明責任の両方を引き上げる

PLAID Transfer は、ワークフローを接続とリスクから資金移動へと拡張する。そのドキュメントは、Transfer を、米国のみで提供される、ACH、RTP、RfP、電信送金、FedNow 取引に対応したマルチレール決済プラットフォームと説明している。Transfer は、ユーザー口座の接続、取引判断、リスク管理、資金移動、送金活動の監視、照合簡素化のための単一の PLAID 統合として提示されている。同ページは、Transfer には利用申請と承認が必要だが、承認待ちの間もサンドボックス作業を開始できると述べている。

Transfer は、顧客が口座リンク、リスク、決済実行、照合、監視のため個別のプロバイダを組み合わせたくない場合の事業性を高めるかもしれない。しかしそれは同時に、依存の集中も招く。プロダクトが資金移動を Transfer に依存するなら、PLAID はもはや口座接続レイヤーにとどまらない。決済運用スタックの一部となる。これにより、インシデント対応、資金管理、サポート、取消、返戻、返金処理、承認記録、照合に対する要求水準が上がる。

PLAID の課金ドキュメントはこの点を強調している。公開ドキュメントには価格表は含まれず、顧客はアクセスリクエストまたは営業を通じて価格を確認し、価格モデルはプロダクトによって異なると述べている。それには一回限りの料金、サブスクリプション料金、リクエスト毎の定額料金、柔軟な料金、Transfer 固有の料金が説明されている。また、Transactions、Liabilities、Investments のようなサブスクリプション課金プロダクトは、たとえ API 呼び出しが一度も行われないか、Item がエラー状態で呼び出しが成功しなくても、有効なアクセストークンが存在する限り課金が継続されうるとも述べている。Transfer については、Auth 料金、Signal または Balance 料金、送金毎の料金、そして ACH 返戻、受信電信、サポート介入などのオペレーション料金が発生する可能性が示されている。

したがって、単価の経済性はプロダクトページから推測できない。PLAID はエンジニアリング作業を減らし、オンボーディングを迅速化するかもしれないが、顧客は依然としてボリュームモデルを必要とする。何人のユーザーが Link を試みるか?何人が成功するか?何個の Item が有料プロダクトを追加するか?何個のサブスクリプション Item がアクティブだが古いままで残るか?決済試行毎に何回の Signal 呼び出しが行われるか?どれだけの決済失敗、取消、サポートイベントが発生するか?フォールバックフローによってどれだけのコンバージョンが失われるか?ペイ・バイ・バンク採用により、どれだけのカードネットワークコストが回避されるか?その答えはユースケースによって大きく変わるだろう。

Transfer の最良のケースは、「PLAID が資金を移動させる」ではない。それは「PLAID が、オペレーターが障害、コスト、顧客対応を理解し続ける上で十分な制御を保ちつつ、決済ワークフローにおける可動部分の数を減らす」ことである。これははるかに高いハードルだが、資金移動にふさわしいハードルである。

プライバシーの歴史が、同意の質を厳しい要件にしている

金融データ接続はユーザーの信頼によって成り立つか、消え去るかである。PLAID の公開安全・信頼資料は、PLAID が暗号化 API を使用し、セキュリティインフラに投資し、24 時間 365 日の監視を提供し、ユーザーが Plaid Portal を通じて接続を管理できるようにしていると述べている。トラストセンターは、SOC 2 Type 2、ISO 27001、ISO 27701、TruSight、Doyensec、AWS Foundational Technical Review などの認証を列挙している。PLAID の法的情報ページは、ユーザーが my.plaid.com を使って口座とアプリ間の接続を管理できる一方、サードパーティアプリや口座提供者にはそれぞれの利用規約があり、PLAID はそれら第三者の作為または不作為について責任を負わないと述べている。

これらの資料は関連性があるが、信頼に関する物語の全てではない。2022 年 7 月、北カリフォルニア地区連邦裁判所は、In re Plaid Inc. Privacy Litigation における集団訴訟和解を最終承認した。この訴訟は、PLAID がそのインターフェースを通じて金融データをどのように収集・開示したかに関する主張を解決したものだ。和解命令は全ての主張に対する独立した認定と同一ではない。それでも、同意レイヤーは表面的なものではないということを恒久的に思い起こさせるものである。この市場において、インターフェース、データスコープ、保持ポリシー、削除プロセス、ユーザーへの説明は、プロダクトのリスク表面の一部である。

2026 年 3 月に公開された PLAID の最近の消費者コントロール記事「PLAID があなたの金融データをあなたの管理下に置く方法」は、安全な接続、アクセス制御、接続管理、リクエストに応じたデータ削除を強調している。PLAID のオープンファイナンス信頼資料は、1 億 5000 万人以上の消費者が PLAID を利用して 12,000 以上の金融機関から口座をリンクしており、同意のセーフガードは透明性、制御、セキュリティに根差していると述べている。これらは PLAID の主張であり、適切な課題に言及している。

しかし、PLAID の顧客にとって、信頼は共有されるものである。消費者は PLAID のインターフェースを目にするかもしれないが、その消費者は別の会社のアプリを使おうとしている。もしそのアプリが明確な理由なく広範なアクセスを求め、予想以上に長期間データを保存し、削除手順を分かりにくくし、取引データを驚くべき目的に利用すれば、PLAID のコントロールだけでは信頼の損傷を完全に吸収できない。オペレーターは、データ最小化、保持規律、ユーザー向けの説明、許可更新、削除ワークフロー、サポートトレーニングを必要とする。

同意の持続性には技術的な側面もある。アクセスを取り消した消費者を、壊れたアカウントとして扱うべきではない。彼らは選択を行ったのだ。アプリは失効した信号の使用を停止し、その結果を説明し、再接続または別の方法で進む経路を提供する必要がある。これはプロダクトとコンプライアンスの要件であり、単なるエラー状態ではない。

政策環境は API を支持するが、不確実性を取り除くわけではない

PLAID の市場は、資格情報ベースの集約から、API ベースで許可されたデータアクセスへのより広範な移行の中に位置している。CFPB の個人金融データ権利に関するページは、Section 1033 が、対象となる事業体に対し、CFPB 規則に従って取引データやその他の情報を消費者が利用可能にするよう求めていると説明している。2024 年に公開された連邦官報の最終規則は、対象データを標準化された機械可読形式で、信頼性、セキュリティ、競争に関する機能要件を伴って、消費者および認可された第三者に提供する要件を定めた。

法的な道筋は不安定だった。Consumer Finance Monitor による 2026 年 6 月の分析は、CFPB の 2024 年 Section 1033 規則が争われ、ケンタッキー州の連邦裁判所によって執行が差し止められ、CFPB が修正を追求している間、控訴手続きが停止されたと報じた。これはオープンファイナンスが消えることを意味しない。連邦規則の正確なスケジュールと義務が、ここでレビューした公的証拠において確定していなかったことを意味する。

業界標準は依然として重要である。Financial Data Exchangeは、許可された消費者およびビジネスの金融データへの安全かつ便利なアクセスのための共通標準に専念する組織と自らを説明している。PLAID 自身のFDX 解説記事は、この標準が安全な認証と承認、同意フローのための UX ガイドライン、特定のユースケース向けのエンドポイントとデータ構造をカバーしていると述べている。PLAID のオープンファイナンスページは、そのインフラを FDX に整合したものと位置づけ、許可された接続に対する透明性と制御を金融機関に与えることを目指している。

この政策と標準の状況は、競争上の問いを変える。PLAID は単に開発者の利便性で競っているのではない。銀行、フィンテック、規制当局、標準化団体、消費者が皆、同意、セキュリティ、信頼性、制御に関心を持つ市場において、信頼できる仲介者たらんと競っているのだ。API がより標準化され、金融機関が直接開発者向けインターフェースを改善していけば、集約の一部はコモディティ化するかもしれない。実装が分断されたままで、金融機関ごとに準備状況が異なるなら、PLAID のネットワーク、ツール群、サポートレイヤーは価値を持ち続ける。

予想される結果は単純な置き換えではない。それは、どこに価値が置かれるかをめぐる交渉である。生の口座アクセスはより標準化されるかもしれない。アプリのリスク審査、コンバージョン最適化、データ正規化、ダッシュボード可視性、金融機関の健全性管理、ACH リスク、同意更新、マルチプロダクトのワークフロー支援は、より重要性を増すかもしれない。PLAID の課題は、顧客に自らが監督できない不透明な信号を信頼するよう求めることなく、そのスタックを登り続けることである。

導入事例はパターンを示すが、普遍的なベンチマークではない

PLAID は、さまざまな組織がどのようにそのプラットフォームを利用しているかを示す導入事例を公開している。Varo の事例は、PLAID を使って口座をリンクした顧客のカードアクティベーションが、リンクしなかった顧客と比較して 60% 増加したと述べている。Alliant Credit Union の事例は、PLAID 対応のオープンバンキング API 採用後、会員からの苦情が 20~30% 減少したと述べている。Wethos の事例は、Unit と PLAID を使って 41 日で銀行機能を立ち上げ、その後、銀行利用者の月次成長率が前月比 40% となり、定着率もより高かったと述べている。

これらの事例は、PLAID が支援しうるメリットの種類を示しているという点で有用である。接続問題による苦情の減少、迅速なプロダクトローンチ、より強力なアクティベーション、より良いエンゲージメント。これらを保証された成果として扱うべきではない。それらは、特定のプロダクト、顧客、ベースライン条件、ビジネスモデルを持つ、ベンダー公開型のケーススタディである。因果関係には、他のプロダクト上の決定、マーケティング、顧客構成、以前のベンダー性能、あるいはより広範な組織的変化が含まれている可能性がある。

より強力な教訓は運用面にある。PLAID は、従来のプロセスが目に見えて悪い場合に価値を生み出しやすい。手動の銀行口座入力、マイクロデポジットの遅延、壊れたアグリゲーター接続、サポート負荷の高いオープンバンキングアクセス、分断されたリスクツール、あるいはプロバイダの組み立てが遅い場合だ。既存のプロセスが既に円滑な場合、ターゲット金融機関のサポートが不十分な場合、コンバージョンが UI ではなく信頼によって制限されている場合、あるいは支払い返戻がコスト構造の大半を占める場合、その利得は小さくなるかもしれない。

したがって、購入検討者はユースケース固有の評価を実行すべきである。顧客が実際に利用する金融機関をランク付けする。必要とされるプロダクトの正確な対応範囲をマップする。金融機関とデバイス別に Link コンバージョンを測定する。Update モードの完了を追跡する。Signal または Transfer 導入前後での ACH 返戻を比較する。手動レビューとサポートコンタクトの数を数える。不正損失だけでなく、誤検知も測定する。アクティブユーザーあたり、成功した判断あたりの課金を追跡する。PLAID の価値は、一般的なネットワークの数字ではない。それは、購入者の実際の制約下での、旧来のワークフローと新たなワークフローの差分である。

運用コストには、PLAID では消せない作業が含まれる

PLAID は統合作業を減らすことはできるが、運用作業をなくすわけではない。第一のカテゴリは監督である。チームは、ステータス、金融機関の健全性、Webhook 配信、失敗した Link セッション、古くなった Item、プロダクト固有のエラーを監視する必要がある。PLAID のステータスページはシステムレベルのステータスを表示し、金融機関や Item レベルのステータスはダッシュボードまたは Institutions API を通じて確認すべきと述べている。したがって、アプリはグローバルな稼働バッジだけに依存できない。グローバル API は健全でも、対象の金融機関やプロダクトフローが劣化している可能性があるのだ。

第二のカテゴリは統合のメンテナンスである。PLAID は Link が自動的に変更されうるとし、SDK は最新に保つべきだと述べている。API は進化し、プロダクトはアクセス要件を変更し、OAuth フローは多様であり、新しいレールは新たな運用前提を必要とする。小規模なエンジニアリングチームを持つ企業は、PLAID の採用により数ヶ月を節約できるかもしれないが、それでも SDK 更新、エラー分類、Webhook リトライ、トークン保存、データ保持、カスタマージャーニーに関する回帰テストのオーナーを必要とする。

第三のカテゴリはレビューと例外処理である。PLAID でよくあるエラーは、必ずしも PLAID の障害ではない。それらは、期限切れになった同意、OAuth 権限の欠落、サポートされていないプロダクト、金融機関の無応答、口座未検出、レート制限、またはデータ準備未完了を表しているかもしれない。顧客は、どのエラーがユーザーをブロックし、どれがリトライをトリガーし、どれがフォールバックを開き、どれがサポートに回されるかを決定しなければならない。本番ワークフローは、未解決の銀行リンク問題用のキューと、判断をどれだけ待てるかのポリシーを必要とする。

第四のカテゴリはロールバックとフォールバックである。銀行リンク機能は、接続できないユーザーのための代替手段を持つべきである。手動入力、マイクロデポジット、明細書アップロード、別の口座、カスタマーサポート、あるいは遅延完了、といったものだ。PLAID 自体、マイクロデポジットやデータベース検証などの追加の Auth 確認方法をサポートしているが、それぞれのフォールバックはコンバージョン、リスク、タイミング、サポートコストを変化させる。フォールバックのないシステムは、最初の大規模な金融機関停止や Link を完了できない顧客セグメントが発生するまでは効率的に見えるだろう。

第五のカテゴリは単位経済性である。PLAID の価格モデルはプロダクト固有であり、完全には公開されていない。サブスクリプションプロダクトは、有効なアクセストークンが存在する限り課金が継続し得るし、リクエスト毎の料金は、Signal、Balance、Identity Match、リフレッシュエンドポイント、その他の有料エンドポイントをあまりに頻繁に呼び出せば積み上がる。優れた実装には、トークンのクリーンアップ、重複 Item の防止、プロダクト初期化の規律、データが不要な場合の呼び出し抑制、有用な判断あたりのコスト測定が含まれる。最も安価な統合は、Link で要求するプロダクトを減らし、ユースケースが実際に必要とするものだけを追加する統合かもしれない。

繰り返しのワークフローで PLAID をどう判断すべきか

適切な評価フレームワークは、受理される信号から始まる。ワークフローごとに、PLAID が何を証明しなければならず、何を証明できないかを定義する。口座資金調達の場合、PLAID はデビット可能な口座の確認、口座番号の取得または処理トークンの作成、残高またはリスクのチェック、取消の監視を求められるかもしれない。融資審査では、取引履歴、カテゴリ、キャッシュフロー証跡、明細書、あるいは収入データを提供する必要があるかもしれない。パーソナルファイナンス管理では、継続的なリフレッシュと理解しやすいカテゴリが必要かもしれない。オープンファイナンスの金融機関接続では、FDX 整合アクセス、アプリディレクトリの可視性、パーミッション管理、接続健全性監視が必要かもしれない。

次に鮮度の閾値を定義する。パーソナルファイナンスの機能は、ACH デビットとは異なるデータの古さを許容できる。融資判断には最新の給与サイクルが必要かもしれない。月次の予算グラフはより遅いリフレッシュを許容できる。アプリケーションが鮮度を明確に述べられなければ、信頼を明確に述べることはできない。

次に例外状態を定義する。どのエラーコードがユーザーアクションを必要とするか?どれが金融機関へのリトライを必要とするか?どれがサポートを必要とするか?どれがフォールバックをトリガーするか?どれが支払いを停止させるか?どれが情報警告を許容するか?アプリはこれらの決定を、サポートインシデント中ではなく、ローンチ前に行うべきである。

次に金融機関の集中度を評価する。もしユーザーの 70% が 5 つの金融機関に預金しているならば、平均的なネットワークの主張は、その 5 機関のパフォーマンスよりも重要性が低い。顧客ベースに信用組合、ペイロールカード、制限付き口座、地方銀行、または米国外の口座が含まれるのであれば、対応範囲はその集団に対してテストされなければならない。特定の国や口座種別でしか利用できないプロダクトに依存するユースケースなら、除外されるユーザーをモデル化すべきである。

最後に、フルコストに対してビジネス成果を測定する。オンボーディングは速くなったか?サポート量は減ったか?支払い返戻は減ったか?不正損失は減ったか?手動レビューは増えたか?ユーザーがデータ共有を信用しなかったためにコンバージョンが下がったか?古くなった Item によって課金が増えたか?銀行が OAuth を変更した後にフォールバック利用が増えたか?顧客はデータ削除を理解していたか?その答えが、PLAID がインフラ上のアドバンテージなのか、単に便利な統合に過ぎないのかを決定する。

PLAID の守りうる価値は、規律ある仲介にある

PLAID の最良の論拠は、銀行リンクが容易だということではない。公的証拠はそのような広範な主張を支持しておらず、PLAID 自身のドキュメントは、エラー、金融機関の健全性、取消、鮮度、同意の期限切れ、課金の選択、フォールバックフローがすべて注意を要することを明らかにしている。PLAID のより優れた論拠は、断片化されリスクの高い、金融機関ごとの問題を、大規模なネットワーク、標準化されたプロダクト、開発者向けドキュメント、ユーザー向け同意、ダッシュボード証跡、Webhook、セキュリティプログラム、隣接するリスクツールを備えた管理されたワークフローへと変換したことである。

これは意味のあるインフラである。多くのフィンテック開発者、銀行、貸し手、ペイロールアプリ、決済チーム、個人金融商品にとって、同等の対応範囲と運用ツールを単独で構築することは非現実的だろう。ビジネスケースが最も強いのは、PLAID が手動入力を置き換え、オンボーディングの摩擦を減らし、口座検証を支援し、データアクセスを改善し、金融機関により優れた接続可視性を与えるか、あるいは口座リンクと支払い準備シグナルを統合する場合である。

リスクも同様に明確である。PLAID は、カスタマージャーニーの機微な部分においてプラットフォーム依存となりうる。金融機関のギャップはコンバージョンギャップになりうる。古いデータはミスリーディングなデータになりうる。スコアはレビューされない決定になりうる。広範な同意画面は信頼問題になりうる。サブスクリプション Item は、継続的な価値のない継続的なコストになりうる。ベンダーのケーススタディは、過剰適合した事業計画になりうる。

実用的な評決は、条件付きながら前向きである。PLAID が価値を発揮するのは、顧客が受理される銀行リンク信号を、許可され、スコープが限定され、監視され、リフレッシュされ、検証され、重大な場合には人手またはポリシーレビューと組み合わされる、生きた信号として扱う場合である。それが弱くなるのは、ユーザーの銀行とアプリの望む答えとの間の魔法の変換レイヤーとして使われる場合である。その差は表面的なものではない。それは、より速い金融ワークフローと、自動化された過信との差である。