概要

- Orange Centrafrique のプレミアムは、単に Orange ブランドや 4G の到来ではなく、電力が不足し、光ファイバーが脆弱で、現金を物理的に回収しなければならず、多くの顧客が優れた固定電話の代替手段を持たない環境で、プリペイド音声、モバイルデータ、Orange Money、ビジネスフリート、フィールド接続を機能させ続ける能力である。

- 投資の魅力は、2024年のライセンスと2025年の4G 開始により、バンギと一部の地方都市でサービスが目に見えて向上すれば高まるが、タワーのエネルギー、小売りの現金流動性、セキュリティアクセス、バックホール保護が顧客の支払い能力を上回る速さでマージンを吸収すれば弱まる。

バンギの買い手はメガバイトではなく信号に価格を付ける

この物語の最初の買い手はバンギの店主で、電気、在庫、セキュリティ、顧客信用がすでに同じお金を競っている中で、接続された電話が小さいながらも繰り返しの現金支出に値するかどうかを判断しなければならない。彼女は従業員を、Orange の公開されている Pass Flotte Internet などのビジネスデータバンドルに入れることができる。公開された表には、30日間で5GB で7,500 FCFA、30日間で30GB で37,500 FCFA と記載されている(https://www.orangerca.com/business/fr/offres-internet/pass-flotte-internet.html)。また、Orange の消費者向けインターネットページで個人用携帯電話の通常のモバイルデータを購入することもできる。このページでは、4G と最長30日間の有効期間を備えたモバイルインターネットを宣伝している(https://www.orangerca.com/fr/catalogue/internet-sur-mon-telephone.html)。あるいは、代替手段は他のモバイル事業者ではなく、より接続性の高いオフィスに歩いていく、発電機を待つ、バイクで紙の領収書を送る、友人のホットスポットを使う、モバイルネットワークが信頼できない日に高価な VSAT カードを購入する、といった選択肢もある。

その実用的な比較が Orange Centrafrique のレンズとなる。同社は、データバンドルの限界価格が購入者の実際のコストの一部にすぎない市場で、モバイルアクセス、インターネット、Orange Money、ビジネスコミュニケーションを販売している。顧客が支払い確認を失ったり、門限前にサプライヤーに連絡できなかったり、人道支援の配布更新を見逃したり、信号が弱いために同じ WhatsApp の写真を3回送信し直さなければならない場合、見かけのメガバイトあたりの価格は経済的損失を過小評価している。逆に、少額のバンドルがキャッシュ転送を受け取る、トラックの到着を確認する、町を横断せずに請求書を支払うのに十分な期間持続すれば、顧客はその接続を裁量的な便利さではなく、レジリエンスサービスとして扱うかもしれない。

Orange Centrafrique の現地ページは、その効用の主張がどれほど広範になっているかを示している。公開ホームページ(https://www.orangerca.com/)は、消費者にモバイルオファー、インターネット、Orange Money、Orange Energie、Max it、サポートを案内している。同国の求人ページ(https://orange.jobs/fr/fr/afrique-moyen-orient/republique-centrafricaine)によると、子会社は15年以上前から存在し、バンギに拠点を置き、都市部と農村部の人口にモバイル、インターネット、Orange Money サービスを提供している。ビジネスポータル(https://www.orangerca.com/business)には、エンタープライズ音声、インターネット、固定インターネット、専用インターネット、VSAT、Web SMS、Broadcast SMS が追加されている。それは狭い SIM 販売業者の製品マップではない。家庭、商人、中小企業、NGO、公共サービス利用者にとって日常の取引レイヤーになろうとしているオペレーターの製品マップである。

そのような市場での価格プレミアムは、公表された料金と実際の代替物とのギャップから生じる。5GB のビジネス回線は低所得の買い手には高額に見えるかもしれないが、代替品は Orange の VSAT ページ(https://www.orangerca.com/business/fr/offres-internet/le-vsat-a-la-carte-et-illimite.html)に記載されている、税抜き96,639 FCFA の30日間4GB VSAT カード、または税抜き587,395 FCFA の機器費用であるかもしれない。買い手は完璧なネットワークの間で選択しているわけではない。彼女は、タワーで故障するかもしれないモバイルネットワーク、はるかに高価な衛星製品、現金の宅配便、遅延した移動、電力や信号が戻るまで停止するビジネスプロセスの間で選択している。だからこそ、中心的な経済問題は Orange Centrafrique が安いかどうかではない。十分なサイト、現金カウンター、バックホールをオンラインに保ち、プレミアムが合理的に感じられるかどうかである。

代替手段が乏しい国で同社は不可欠なアクセスを販売する

Orange Centrafrique が重要なのは、中央アフリカ共和国の通信基盤が脆弱だからである。Paradigm Initiative の Londa 2022 カントリーレポートで再掲された古い規制当局のスナップショットは、2020年第3四半期には、260万人未満の中央アフリカ人が携帯電話を使用し、モバイル普及率は約48%、約50万3800人がモバイルインターネットにアクセスし、モバイルインターネット普及率の推定値は9.8%であったとしている。同じ報告書は、2020年第3四半期の市場シェアを Telecel 48%、Orange 37%、Moov 15%とし、Azur がその四半期の数字を報告していなかったと述べている(https://paradigmhq.org/wp-content/uploads/2023/07/Londa-2022-CAR-Fr.pdf)。これは現在の市場シェアの証拠ではない。重要なベースラインであり、Orange は多くの人々がまだ定期的なモバイルインターネットを利用していない市場で既に主要なオペレーターであったことを示している。

新しい公的な市場シグナルも、クリーンな監査済みオペレーター分割を示さないまでも、同じ方向を指している。Ecomnews は DataReportal を引用し、2025年初めには、同国には約210万のモバイル加入者と83万9千のインターネットユーザーがおり、推定人口540万人に対してインターネット普及率は15.5%としている(https://ecomnewsafrique.com/2025/05/29/centrafrique-la-filiale-centrafricaine-de-loperateur-telecoms-orange-a-officiellement-lance-la-commercialisation-de-la-technologie-mobile-de-quatrieme-generation-4g-apres-plusieurs-a/)。これは二次的なシグナルであり、規制当局の発表ではないが、経済的に有用である。なぜなら、アドレス可能市場がまだ接続不足であることを示しているからである。信頼性またはカバレッジのわずかな向上でも、現在のユーザーの行動の大きなシェアを動かす可能性があり、一方で人口の大部分は依然として日常的なデジタル利用の外にある。

世界銀行の2025年の通信監視ブログは需要サイドをより明確にしている。それによると、中央アフリカ共和国では携帯電話がほとんどの人々のインターネットアクセスの主要な方法であり、サービス品質は一貫性がなく、モバイルデータは依然として高価である。また、ARCEP はこれまで独立したパフォーマンス監視に苦労してきたが、2024年4月に導入された新しい監視機器により、規制当局は統計的およびイベントベースのネットワークデータ(通話品質、インターネット速度、切断など)を収集できるようになり、80 TB のプラットフォームと60キロメートル先までの信号を検出可能なスペクトラム管理アンテナを備えている。全文はhttps://blogs.worldbank.org/en/africacan/building-a-smarter-regulator-how-the-central-african-republic-is-improving-telecom-oversightで見られる。重要な商業的意味は、市場が苦情主導の品質トークから測定可能な品質トークに移行していることである。

Orange の親会社はその変化を気にする理由がある。Orange の2026年第1四半期財務ページは、アフリカ・中東が12四半期連続で二桁の収益成長を記録し、収益が12.7%増加し、4つの成長エンジンとしてモバイルデータ、固定ブロードバンド、Orange Money、B2B を挙げている(https://www.orange.com/en/finance/financial-and-extra-financial-information)。Orange の2025年上半期の発表では、アフリカ・中東の1億6700万人の顧客の半数以上が4G および5G ネットワークを利用しており、設備投資の成長は一部がアフリカ・中東を支援するためであると述べている(https://www.globenewswire.com/news-release/2025/07/29/3122969/0/en/orange-financial-results-at-30-june-2025.html)。地域の物語は規模と成長である。中央アフリカ共和国における地域の物語は、その規模がポートフォリオの中で最も困難な運用環境の1つでサービス品質に変換できるかどうかである。

これが、Orange Centrafrique をウェブサイトを持つ単なる国の子会社として分析すべきでない理由である。それは、異常に厳しい制約下での Orange のアフリカモデルの生きたテストである。モバイルデータ、マネー、B2B はまさに Orange が地域成長を推進していると言っているサービスである。中央アフリカ共和国では、これらの各サービスはエネルギー、セキュリティ、現金物流に左右される。データバンドルは電源の入った無線サイトと使用可能なバックホールに依存する。Orange Money は十分な現金と電子バリューを保持する小売カウンターに依存する。B2B はフィールドサポート、サービス復旧、予測可能な請求に依存する。親会社の成長言語は現実的だが、地域経済は1つのタワー、1つの現金カウンター、1つの地方都市ごとに勝ち取らなければならない。

4G ライセンスはすべてのキロワットの賭け金を引き上げる

Orange Centrafrique の4G への動きは最も目に見える最近の変化である。Radio Ndeke Luka は、政府と Orange Centrafrique が2024年11月7日にバンギで4G ライセンス条約に署名し、ライセンス期間は15年、取得額は150億 FCFA 以上と推定されると報じた。同じ報道は、ゼネラルマネージャーの Max Francisco が、より大きな容量、より広いアンテナカバレッジ、より良いサービス品質を目標として挙げ、デジタル経済大臣は衛星に制約された3G からファイバー対応のより高いスループットへの移行に言及したと伝えている。記事はhttps://www.radiondekeluka.org/76512-telecom-orange-centrafrique-acquiert-la-licence-dexploitation-de-la-4gにある。Developing Telecoms は別途、Orange がデジタル経済・郵便・電気通信省と4G ライセンスに署名した最初の事業者になったと報じている(https://developingtelecoms.com/telecom-business/operator-news/17596-orange-acquires-first-4g-licence-in-central-african-republic.html)。

商業的な開始は2025年5月に続いたようである。Ecomnews は、Orange が数年の投資と技術的努力の後、2025年5月15日に正式に4G 商業サービスを開始し、サービスはバンギ、ブアール、ベベラティ、ボサンゴアで運用され、バンバリへの拡大が計画されていると報じた。この報道はまた、Orange が3G の漸進的な飽和と規制要件のために2021年にインフラ近代化を開始したとも述べている。Telecom Review Africa は以前、このライセンスをデジタル接続のマイルストーンとして位置づけ、同社が地域全体でアクセス可能な信頼性の高いネットワークを望んでいると引用している(https://www.telecomreviewafrica.com/articles/telecom-operators/4562-orange-centrafrique-secures-4g-license-aiming-to-boost-car-s-digital-connectivity/)。正確な現在のカバレッジマップはまだ事業者または規制当局の確認を必要とするが、公的なシグナルは一貫している。Orange は3G に制約された市場から選択的な4G 展開に移行した。

これにより賭け金が引き上げられる。なぜなら、4G は物理的環境よりも速く顧客の期待を変えるからである。低速ダウンロードを期待する3G 顧客は、代替手段がインターネットなしである場合、一時停止を許容するかもしれない。ビデオ通話、クラウドサービス、テレワーク、電子政府を販売された4G 顧客は異なるサービスレベルを期待する。ネットワークはまた、より価値の高い行動を運び始める。ビジネスユーザーは音声や基本的なメッセージングからファイル交換へ移行する。学生や NGO はよりリッチなコンテンツを使用する。公共サービスはデジタルワークフローを想像し始める。Orange Money と Max it は、スマートフォンが残高確認、請求書支払い、データ購入を確実に行えるときにより有用になる。かつてカジュアルなメッセージを中断した同じ障害が、今では支払い、学校の課題、保健所のファイル、配送記録を中断する可能性がある。

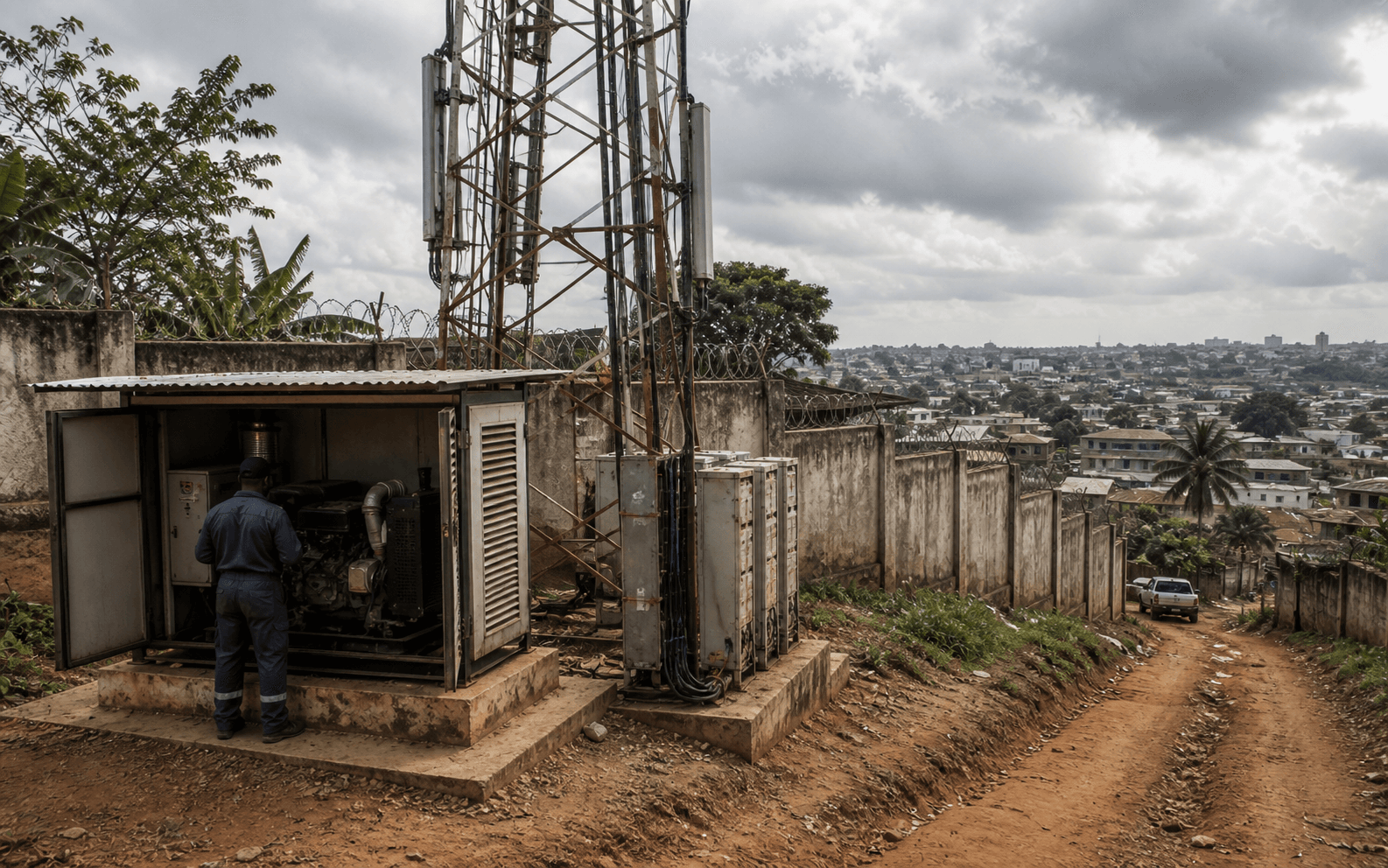

これらのユースケースはすべて、塔を通じてエネルギーを引き出す。より多くのデータを提供する無線サイトは、アクティブ機器、伝送、必要な冷却、バッテリー充電、サイトセキュリティのための電力を必要とする。より大きなトラフィックベースはサイトあたりの収益を向上させることができるが、それは増分収益が増分エネルギー、保守、ライセンス、バックホール、カスタマーサポートコストを超える場合のみである。それがタワー電力プレミアムである。高いグリッド信頼性の市場では、4G 展開は主にスペクトラム、無線、ファイバー、ソフトウェア、顧客デバイスの移行である。中央アフリカ共和国では、それは分散型電力プロジェクトでもある。サイトは停電を乗り越え、技術者が到達し、燃料または太陽光システムが保護され、顧客がサービスを利用するのに十分な電話バッテリーと可処分所得を持っていなければならない。

したがって、Radio Ndeke Luka によって報じられた150億 FCFA のライセンス数値は投資ストーリーの全体ではない。それはより高容量のネットワークを運用する権利であり、サイトが稼働する保証ではない。本当の試練は、ドロップセッション、ブロックされた通話、データ速度、時間帯別の可用性、障害後の修理時間、道路、燃料、セキュリティ状況が悪化したときにオンラインを維持する地方サイトの割合に現れる。世界銀行ブログの ARCEP の新しい監視能力の説明は、品質がより可視化される可能性があるため、ここで重要である。Orange の4G プレミアムは、規制当局の測定がより良いサービスを示せば防御しやすくなる。ライセンスがアップタイムよりも速くマーケティングを変えると、防御は難しくなる。

電力は隠れた卸売投入要素

電気は消費者の USSD メニューに決して表示されない最も重要な卸売投入要素である。中央アフリカ共和国の電力システムは小さく、集中しており、脆弱である。世界銀行の2022年のプレスリリースによると、人口のわずか14.3%が電力にアクセスでき、バンギでは約35%、農村部では約0.4%であり、電力セクターは不十分なインフラ、弱い政策・規制枠組み、コスト回収に苦しむ公益事業によって制約されていると説明している。そのリリースはhttps://www.worldbank.org/en/news/press-release/2022/06/03/afw-central-african-republic-increasing-electricity-supply-and-access-and-supporting-the-health-systemにある。Africa Energy Portal のカントリープロファイルは後に、2023年の全国電力アクセスを17.6%、農村部アクセス2.3%、都市部アクセス37.4%としている(https://africa-energy-portal.org/aep/country/central-african-republic)。

これらの数字は Orange Centrafrique のユニットエコノミクスを形成する。弱いグリッド地域のタワーは、安定した電力供給のある都市のタワーのように予算化できない。事業者はバッテリー、発電機のメンテナンス、燃料盗難リスク、太陽光オプション、スペアパーツ、サイト訪問、ダウンタイムの機会費用を価格設定しなければならない。バンギでさえ、電力アクセスが農村部よりはるかに優れているが、ネットワークは同じ基本的な制約に直面する:顧客は信号を持っているかもしれないが、店、電話、POS 端末、ルーター、小売端末も充電されなければならない。電力不足の市場のモバイルネットワークは、欠落した固定インフラの代替品であると同時に、同じエネルギー不足に依存している。

Orange 自身の消費者製品マップは、この制約の家庭側を静かに認めている。Orange Energie ページ(https://www.orangerca.com/fr/catalogs/b2c-energie.html)は、電気へのアクセスに問題がある人々のためのソリューションを説明し、オフグリッドキットを宣伝している。この製品はタワーエネルギー戦略の証明ではなく、そのように扱われるべきではない。それでもなお、Orange が電力アクセスがネットワークエンジニアリングの問題だけでなく顧客の問題である市場に販売していることを示している点で重要である。充電できない電話は解約リスクである。明かりを保てない店は、マネーキオスクを確実に運営できない。オフグリッドエネルギーを購入する家庭は、モバイルデータとモバイルマネーのより定期的なユーザーになるかもしれない。

経済的ループは循環している。より良い電力はモバイル使用を改善する。より良いモバイル使用は、Orange Money、請求書支払い、中小企業の調整、デジタルサービスのケースを改善する可能性がある。より多くの使用は、無線容量とバックホールへの投資を正当化できる。しかし、より高いトラフィックは電力障害のペナルティも増加させる。顧客が4G デバイスとより大きなデータバンドルを購入する場合、障害は音声トラフィックを一時停止するだけでなく、より高価格のサービスへの信頼を損なう。その環境では、接続が間違った瞬間に失敗すると低料金でも高くつく可能性があり、事業者がレジリエンスに支払ったことを示せれば高い料金でも許容される可能性がある。

判断を変える事実は具体的である。Orange が開示するか規制当局がサイトレベルの可用性、太陽光ハイブリッド電力を使用するサイトの割合、発電機の稼働時間、バッテリーの自律性、ディーゼル物流コスト、ギガバイトあたりのエネルギーコスト、県別の修理時間を公開すれば、タワー電力プレミアムはより正確に評価できる。これらの事実がなければ、公的証拠は方向性のある結論を支持するが、数値的なマージン推定は支持しない。Orange Centrafrique は世界で最も電化が進んでいない環境の1つで事業を行っており、4G を収益に変える事業者の能力は、多くの顧客が見ることのできない電力レジリエンスに支払うことに依存している。

現金回収は支払い機能ではなくオペレーティングシステム

この市場では Orange Money はサイド製品ではない。それは流通、流動性、信頼のシステムである。Orange の現地プレゼンテーションページは、Orange Money を携帯電話からの金融取引のための電子ウォレットと説明し、入金、出金、送金、エアタイム購入、CANAL+ の更新などのサービスを提供し、アクセスは #144# 経由である(https://www.orangerca.com/fr/orange-money-presentation.html)。送金ページ(https://www.orangerca.com/fr/transfert-dargent-avec-orange-money.html)は、顧客が特定の中央アフリカ共和国の都市に住む親族に、その親族も Orange Money に加入していれば送金できる方法を説明している。クレジット購入ページ(https://www.orangerca.com/fr/comment-acheter-du-credit.html)は、Orange Money で自分または第三者のエアタイムと3G+ インターネットバンドルを購入する方法を示している。これらのページは、物理的な現金を通信利用に変換し、通信利用を現金の効用に戻すシステムを示している。

小売現金ネットワークは経済を可視化する。販売店ページ(https://www.orangerca.com/fr/points-de-vente-orange-money.html)は、バンギ、ビンボ、ベグアの Orange Money ロケーションをリストし、中心商業地域、近隣、交通結節点の個々の店舗と住所を挙げている。リストされた販売店は、すべての時間に保証されたキャッシュアウトポイントと同じではない。それはそれでも、ビジネスがどのように機能するかの強力なシグナルである。モバイル事業者のリーチは、現金を保持し、フロートを管理し、顧客を確認し、地域のセキュリティと電力環境で営業を続けなければならない商人、小さな店舗、サービスカウンターを通じて媒介される。脆弱な経済では、現金回収はリスクを負うネットワークである。

Orange のより専門的な製品はその役割を深めている。CEMAC 送金ページ(https://www.orangerca.com/fr/transfert-cemac.html)は、Orange Money が GIMAC に接続された受取事業者または銀行を通じて6つの CEMAC 諸国間で送金でき、最大送金額は50万 FCFA、日次・週次・月次の上限はそれぞれ150万、500万、1000万 FCFA であると述べている。Na zo kwe ページ(https://www.orangerca.com/fr/transfert-na-zo-kwe.html)は、Orange Money アカウントを持たない受取人に10桁のコードを使用して送金し、Orange Money 販売店で引き出す方法を説明しており、1取引あたりの最大値は20万 XAF である。Max it ページ(https://www.orangerca.com/fr/max-it.html)は、モバイル回線管理と Orange Money を同じスマートフォンアプリケーションに統合している。

したがって、タワー電力プレミアムは現金にまで及ぶ。電源の入ったタワーは顧客が送金を受け取ることを可能にする。機能する現金カウンターは顧客がその送金を現金に変えることを可能にする。流動性のある販売店は受取人がサービスを信頼することを可能にする。機能するデータチャネルは顧客が物理的に移動せずにバンドルを購入し、残高を確認し、請求書を支払うことを可能にする。公開された Orange Money ページはまた、Max it と Orange Money の表面を通じた水道、電気、インターネット、加盟店購入の支払いを示しており、アプリストアの説明を含む(https://apps.apple.com/us/app/max-it-rca/id1616515352、https://play.google.com/store/apps/details?id=com.orange.myorange.ocf&hl=en_US)。これらのアプリページは市場シグナルであり、監査された使用データではないが、事業者が顧客関係をどこに導きたいかを示している。SIM 使用から日常の取引管理へ。

これは収益の論理を変える。プリペイド音声とデータは多くの小さな現金イベントを生み出す。モバイルマネーは、音声使用が低い場合でも顧客が SIM をアクティブに保つ理由を生み出す。ビジネスフリートは予測可能な月々のコミットメントを生み出す。請求書支払いと送金は手数料の機会を生み出すが、小売カウンターが決済に失敗したり、現金が不足したり、アクセス不能になったりする運用リスクも生み出す。Orange Money が強力になればなるほど、障害は通信収益だけでなく支払いの信頼も損なう。だからこそ、買い手の Orange に対する支払い意思は、ネットワークの可用性とキャッシュアウトの信頼性の両方に結びついている。同社は、固定インフラが限られている場所で、電話が銀行カウンター、エアタイムショップ、請求窓口、メッセージチャネルとして機能できるという信念を販売している。

セキュリティはカバレッジをメンテナンス問題に変える

中央アフリカ共和国では、カバレッジは単なる無線計画マップではない。人々、燃料、スペアパーツ、ファイバークルーが移動しなければならないセキュリティ環境でのメンテナンス問題である。EU 人道支援ページは、同国を世界で最も課題の多い国の1つとし、人間開発指数の最下位近くにランクされ、長年の紛争、政治的不安定、低開発が放置された長期化した人道危機を生み出していると説明している。2026年の予測では、人口の43%にあたる230万人が命を救う人道支援を必要とし、42万7000人以上が国内避難民のままで、73万6000人の中央アフリカ難民が海外に住んでいる。ページはhttps://civil-protection-humanitarian-aid.ec.europa.eu/where/africa/central-african-republic_enにある。

モバイル事業者にとって、これらの数字は人道的背景だけではない。それらは運用面を描写している。避難は需要の発生場所を変える。食料価格圧力は人々がエアタイムを購入できるかどうかを変える。道路の不安定性は技術者がサイトに到達できるかどうかを変える。援助アクセスパターンは、調整ハブ、保健サービス、学校、流通センター、交通回廊の周りに集中した需要を生み出す。EU ページはまた、広範囲にわたる暴力と貧弱なインフラのために人々に到達することが困難で危険であり、人道支援は調整、セキュリティ、物流を支援し、安全でアクセスが困難な場所への UNHAS フライトを含むと述べている。援助利用者を支援するネットワークは、その地理の一部を受け継ぐ。

セキュリティ問題は物理的な通信インフラにも影響する。Ecofin は2026年3月、中央アフリカ共和国が国家光ファイバーネットワークに対する破壊行為に直面し、バンギ・ボアリルートとカルノー・ベベラティ軸で損害が発生し、国家バックボーンは2023年に運用開始され、約935キロメートルのファイバーが同国をコンゴ共和国とカメルーンに接続していると報じた。報告はhttps://www.ecofinagency.com/news-digital/1803-53879-vandalism-threatens-central-african-republic-s-fragile-fiber-networkにある。これは Orange 固有の障害証明ではない。Orange の4G サービスが接続しなければならないバックホール環境の脆弱性に関する市場シグナルである。

そのような市場では、「カバレッジ」には3つの層がある。第一に、無線信号が地域に存在するか。第二に、サイトが電源投入され接続されたままか。第三に、顧客と現金カウンターが安全にサービスを利用できるか。Ecomnews によって報じられた、バンギ、ブアール、ベベラティ、ボサンゴアでの Orange の4G 展開は、これらが実際の人口と商業の拠点であるため意味がある。それ自体では十分ではない。なぜなら、顧客は障害の瞬間にサービスを判断するからである。サイトが稼働していても繰り返し混雑している場合、ファイバーが切断されフォールバックが遅い場合、キャッシュアウトカウンターがセキュリティインシデント後に開店できない場合、技術者が遠隔基地局を復旧するために移動できない場合、カバレッジの主張は経済的価値を失う。

ここで非公式のシグナルは慎重に使用されるべきである。ソーシャルチャネル、アプリストアのコメント、地域の噂は痛点を示すことができるが、ネットワーク全体のパフォーマンスを証明しない。それらは質問を指し示すときに有用である:障害は停電、ファイバー切断、混雑、端末互換性、小売現金流動性によってクラスタ化されているか?4G の苦情はサイトアップグレード後に減少するか?顧客は価格、カバレッジ、モバイルマネー理由で事業者を切り替えるか?Orange の公開ページは製品オファーを提供し、ニュースソースは4G とファイバーリスクのコンテキストを提供する。次の証拠層は、規制当局の測定、事業者の障害ログ、独立したドライブテスト、検証された顧客パネルである。

ファイバーは長距離コストを下げるが、保護テストを追加する

中央アフリカ共和国のファイバーへの移行は Orange Centrafrique にとって大きなアップサイドであるが、単純な治療法ではない。アフリカ開発銀行のサクセスストーリーは、900キロメートルの光ファイバーネットワークが隣国カメルーンとコンゴからの延長として着地し、アフリカ開発銀行と欧州連合によって資金提供され、プロジェクトが同国に高速接続をもたらすのに役立ったと述べている(https://www.afdb.org/en/success-stories/central-african-republic-new-digital-era-dawns-debut-high-speed-internet-cable-74043)。Paradigm Initiative の Londa 報告書は、完成前に書かれたが、中央アフリカバックボーンを経済的・社会的取引コストを削減し、隣国と接続し、農村地域を開放することを目的としたプロジェクトと説明している。Ecofin の後の破壊行為報告書は、展開されたファイバーは約935キロメートルであり、内陸国にとって国家バックボーンと国際ゲートウェイの両方として機能すると述べている。

経済効果は理論的には単純である。ファイバー以前は、内陸の低所得市場は衛星またはマイクロ波容量に大きく依存しており、帯域幅を高価にし、サービス品質のスケーリングを困難にする傾向があった。ファイバーはデータの長距離コストを削減し、レイテンシを改善し、4G をより有用にするはずである。Radio Ndeke Luka の4G ライセンス報告は、大臣が衛星に制約された3G をファイバーの速度と流動性を改善する能力と対比したとき、同じ論理を捉えている。Orange が信頼性の高い地上バックホールをより低コストで購入または使用できれば、ネットワークを通じてより多くのビットを移動し、データパッケージを改善し、ビジネス顧客により良くサービスし、バンギと地域データ市場のギャップを削減できる。

しかし、ファイバーは保護テストも導入する。衛星経路は高価で容量制約があるかもしれないが、安全なサイトのディッシュは道路回廊でのなたの切断にさらされにくいかもしれない。地上ファイバーは、無傷のときにより良い経済性を提供するが、保護されていないときにより悪い依存性を提供する。2026年3月の Ecofin 報告が重要なのは、まさにその脆弱性を説明しているからである。ルートへの物理的攻撃、中央アフリカの国際接続に関係するセグメントで Camtel によっても報告された損害、住民と企業に影響を与えるサービス中断。Orange の4G の約束がファイバーに依存すればするほど、事業者のレジリエンスはルート多様性、修理クルー、セキュリティ調整、スペアパーツ、復旧契約、フォールバック容量に依存する。

Orange 自身のビジネス VSAT オファーは依然として明らかな代替品である。VSAT ページは、30日間および90日間のカードを容量と速度とともにリストしており、512/2048 Kbits/s の4GB で税抜き96,639 FCFA(30日間)、512/4096 Kbits/s の18GB で税抜き515,661 FCFA(90日間)を含む。また、機器費用は税抜き587,395 FCFA、機器レンタルは税抜き210,084 FCFA と記載されている。これらの数字は、ファイバーに支えられたモバイルデータがなぜ価値があるかを示している。使用可能な4G または固定無線を入手できる買い手は、信頼性のニーズが極端でない限り、VSAT を日常的な代替品として扱わない。しかし、それらはまた、一部の企業が4G にもかかわらず衛星フォールバックを維持する理由も示している。コストは高いが、障害はさらに高くつく可能性があるからである。

したがって、ファイバーに関する判断には2つの側面がある。容量がより安くなり、ルートが稼働し続け、地方都市が遅い3G から有用な4G に移行できれば、Orange Centrafrique のデータ経済性は向上する。地上ルートが単一の脆弱な依存関係になり、顧客がバックボーンが無傷の場合にのみより高いマーケティング速度を経験する場合、ケースは弱まる。見解を変える事実は、ルート多様性、バックボーンプロバイダーとのサービスレベル契約、ファイバー切断の平均修理時間、衛星フォールバック容量、混雑統計、事業者が国家バックボーンにアクセスする商業的条件である。

援助事務所と公共サービスはアップタイムを政治的する

中央アフリカ共和国でのモバイルアップタイムには公共の側面がある。なぜなら、障害によって最も害される顧客の多くは純粋に裁量的なユーザーではないからである。EU 人道支援ページは、危機は何よりも保護危機であり、人道対応は食料支援、水と衛生、健康、シェルター、備え、緊急時の教育をカバーしていると述べている。ユニセフの2025年同国人道アピールは、対応が2025年人道的ニーズと対応計画に沿っており、240万人が支援を必要とし、そのうち110万人が子どもであるとしている(https://www.unicef.org/media/171701/file/2025-HAC-Central-African-Republic.pdf)。IOM の2025年危機対応計画も240万人の支援対象に言及し、コミュニティの好みに合わせたコミュニケーション資料を含んでいる(https://crisisresponse.iom.int/response/central-african-republic-crisis-response-plan-2025)。

これらの情報源のいずれも、Orange Centrafrique が特定の援助契約を保持しているとは述べていない。それは主張ではない。主張は、この市場のモバイル事業者は、援助活動、避難民、公共サービスの制約、緊急物流によって形成された需要プールにサービスを提供しているということである。現地事務所は、運転手に電話し、配布を確認し、受益者リストを送信し、セキュリティスタッフと調整し、地元のベンダーに支払う必要がある。医療従事者は、地区病院、検査室、コールドチェーンの連絡先、コミュニティ中継に連絡する必要がある。避難した家庭は、送金を受け取り、親戚から連絡を受け、登録メッセージを確認し、道路が安全かどうかを知る必要がある。これらは贅沢な用途ではない。

Orange のビジネス製品はその依存表面に合わせられている。Flotte prepayee(https://www.orangerca.com/business/fr/offres-voix/flotte-prepayee.html)は、最低5回線、1回線あたり3,000 FCFA の参入コスト、最低15,000 FCFA の割り当て、社内無制限通話、バンドル外料金は Orange 宛て1分60 FCFA、他事業者宛て120 FCFA のエンタープライズフリート音声を提供する。Orange Web SMS(https://www.orangerca.com/business/fr/services/orange-web-sms.html)は、データベースへのグループ SMS 送信を可能にし、5,000 FCFA から1,500,000 FCFA までの公開クレジットパッケージを提供する。これらはまさに、スマートフォンとブロードバンドが不均一な場合に、地元の企業、学校、診療所、NGO 事務所、公共サービスユニットが使用できる種類のツールである。

公共部門の角度は、規制当局が品質を考える方法も変える。世界銀行ブログの ARCEP の新しい測定プラットフォームの説明は、単なる消費者保護のストーリーではない。脆弱な国では、切断、低速度、スペクトラム干渉を検出する能力は公共の継続性にとって重要である。事業者が4G が教育、健康、投資、電子政府を支援していると主張する場合、規制当局の測定は、サービスが開始式典を超えて存在するかどうかをテストできる。より良い監視はまた、自己申告のカバレッジに頼るのではなく、事業者を地域と期間で比較することを容易にするかもしれない。Orange にとって、ネットワークが良好に機能すればそれは良いことだが、サービスの主張が測定された経験を上回ればコストがかかる可能性がある。

これがアップタイムが政治的になる理由である。裕福な都市部の顧客がビデオストリームを失うとき、苦情は商業的である。援助車列、学校プログラム、診療所、避難家族が通信を失うとき、障害は公共の結果をもたらす可能性がある。Orange Centrafrique のプレミアムは、代替手段が弱い瞬間に不可欠なユーザーをネットワークが接続し続けると信頼性をもって主張できる場合に最も強い。プレミアムは、顧客が4G は主に都市のマーケティングラベルであり、真のレジリエンスには依然として高価な衛星、物理的な宅配便、または複数の SIM が必要であると結論付ける場合に最も弱い。

競争は現実的だが、代替手段は不完全

Orange Centrafrique は単独で事業を行っているわけではない。利用可能な公的証拠は、Telecel と Moov Africa がアクティブな競争相手であることを指しており、古い規制当局の市場スナップショットは2020年に Telecel を Orange の前に置いた。Ecomnews は2025年の市場を Orange、Moov Africa、Telecel の間で共有されると説明した。BGP.tools の国別ランキングページは、AS37460 Orange Centreafrique、AS329274 Atlantique TELECOM CAR、AS328079 TELECEL CENTRAFRIQUE を中央アフリカ共和国のネットワークとしてリストしている(https://bgp.tools/rankings/CF?sort=eyeballs)。これは完全な小売市場ランキングではないが、公共インターネットのフットプリントが単一事業者の分野ではないことを示している。

競争は価格の天井に影響する。純粋な都市のプリペイド市場では、顧客はマルチ SIM 化し、事業者間で支出を移動し、弱いネットワークに迅速に罰を与えることができる。脆弱な国家市場では、競争はよりセグメント化されている。ある事業者は近隣でより良い信号を持ち、別の事業者は市場近くでより強いキャッシュアウト流動性を持ち、別の事業者はより良いビジネス関係を持ち、さらに別の事業者は道路回廊で唯一の利用可能なオプションである。顧客はしばしばロイヤルティではなく冗長性を購入する。つまり、Orange は最も信頼性の高いオプションである場所でプレミアムを保持できるが、競合他社が特定の場所でより良いアップタイムを提供する場合、ブランドだけで料金を支えられると想定できない。

代替手段もユースケースによって異なる。店主にとって、Orange Money の代替品は現金、銀行支店、送金サービス、別のモバイルマネーウォレットかもしれない。学校や NGO 事務所にとって、モバイルデータの代替品は VSAT、固定無線、共有オフィス接続、遅延ファイル転送かもしれない。家庭にとって、代替品はまったく接続しないことかもしれない。Orange 自身の VSAT 価格設定は、レジリエンスの代替品がどれほど高くなり得るかを示している。ビジネスフリートと Web SMS 価格設定は、組織が通信コストを管理可能な月々の範囲内に保つ方法を示している。モバイルネットワークは、代替品を避けるのに十分な場合に勝つ。

4G の開始は競争を先鋭化させるか曖昧にする可能性がある。Orange が最初に4G を開始し、バンギ、ブアール、ベベラティ、ボサンゴアでサービスを安定して維持できれば、早期のスマートフォンとビジネス需要が集中する場所でパフォーマンスストーリーを獲得する。開始が限定的または信頼性に欠けるままなら、競合他社は価格、地域カバレッジ、小売プレゼンス、実用的な信頼性の主張でギャップを攻撃できる。新しい ARCEP 監視システムは、結果が公開されて比較可能であれば、このコンテストをより透明にする可能性がある。公開品質データは、曖昧なカバレッジ主張の価値を減らし、測定されたアップタイム、速度、通話完了の価値を高める。

したがって、競争上の疑問は「最も多くの加入者を持っているのは誰か?」ではない。公的情報源は、それを答えるのに十分な現在の監査済み詳細を提供していない。疑問は「Orange は顧客が感じられる防御可能なサービス上の優位性をどこに持っているか?」である。その優位性は、4G 容量、Orange Money のリーチ、エンタープライズ製品、親会社の投資、より良いバックホール、より強力なサービスチャネル、または単に地域でのより信頼性の高いサイト電力から来る可能性がある。この記事の判断は、現在の ARCEP 市場シェアデータ、測定された品質レポート、解約指標、県別のキャッシュアウトポイント数、競合他社の4G 開始詳細が利用可能になれば変わるだろう。

ルーティング証拠は小さいが戦略的なインターネットフットプリントを示す

公的なルーティング証拠は Orange Centrafrique の異なる見解を示している。世界的には小さいが、国内では重要である。BGP.tools は Orange Centreafrique を AS37460 としてリストし、AFRINIC の下でアクティブかつ割り当てられ、12の配信元 IPv4 プレフィックスを持ち、ページには IPv6 プレフィックスは表示されていない(https://bgp.tools/as/37460)。同じページは、MTN SA(Bayobab)と SES ASTRA AS60725 および AS12684 を通じたアップストリーム接続を示し、AFRINIC whois データが組織をバンギの Orange Centreafrique に結びつけている。BGP.tools の中央アフリカ共和国ランキングページは、国内の推定アイボール、ユニークドメイン、既知のピア、配信元 IPv4 スペースで AS37460 を1位に置いている。

これらの記録は証拠であり、エンティティではなく、それ自体で小売シェアの証明ではない。ASN はルーティング識別子である。プレフィックスはアドレス空間である。BGP.tools によってリストされたアップストリームは、観測または登録されたネットワーク依存関係であり、商業契約の開示ではない。それでも、パターンは重要である。Orange のインターネットフットプリントは、非常に小さい国内ルーティング市場で最大の可視国内フットプリントの1つであるように見える。これにより Orange はモバイルブランドとしてだけでなく、インターネットアクセス経路としても関連性を持つ。アップストリーム、衛星リンク、ファイバーリンク、ルーティングポリシーが変更されれば、多くのエンドユーザーのエクスペリエンスがそれに伴って変化する可能性がある。

アップストリームのミックスも、この記事のタワー電力とバックホールのテーゼを支持している。SES 関連のアップストリームは衛星が公共ルーティングの図において依然として関連性があることを示唆し、Bayobab は地上または地域のキャリア依存関係を指している。ルーティング証拠における衛星の存在は、Radio Ndeke Luka と Ecofin によって記述された歴史的な制約と一致しており、同国は衛星に依存した接続からファイバーへと移行していた。それは各 Orange サイトでの現在のトラフィックミックスを証明しない。公共ネットワークフットプリントがハイブリッド環境に存在してきたことを示しており、それはまさにファイバーに支えられた4G フェーズに移行する内陸市場で期待されるものである。

IPv6 の不在は別の監視点である。BGP.tools は AS37460 の配信元 IPv6 プレフィックスを示していない。基本的なインターネット導入がまだ拡大している市場では、IPv6 の可視性の欠如は即座の顧客の痛みではないかもしれない。短期的な問題は、カバレッジ、デバイスの手頃さ、電力、バックホール、価格である。しかし、より長い地平線では、IPv6 への準備はスケール、モダンサービス、クラウドアプリケーション、モバイルコア設計、公共システムにとって重要であり得る。Orange の親会社は深い技術的能力を持っているので、疑問はグループがモダンな IP ネットワークを実行する方法を知っているかどうかではない。それは、現地子会社が適切なペースでその能力を中央アフリカ共和国にもたらすための需要、デバイス、システム、投資ケースを持っているかどうかである。

ルーティング証拠は早期警告手段として使用されるべきである。Orange のプレフィックス数が増加し、IPv6 が出現し、アップストリームの多様性が向上し、ファイバー関連経路が衛星主体の経路を置き換え、バックボーン安定化後に測定レイテンシが改善すれば、それは4G の経済性を支持する。公共フットプリントが小さく、衛星依存で、IPv4 のみのままで、マーケティングがよりリッチなデジタルサービスを約束している場合、プレミアムはより脆弱に見える。顧客は AS 番号を気にしない。しかし、AS 番号は、目に見えない卸売層が目に見える小売約束を支えるのに十分な速さで改善しているかどうかを明らかにすることができる。

価格設定は脆弱市場プレミアムを明らかにする

Orange の公開価格は、手頃なモバイル増分と高価なレジリエンス代替品との間の重要な分割を明らかにしている。ビジネスデータフリート表は、月々のモバイルデータユニットを7,500 FCFA から37,500 FCFA の範囲で示している。ビジネス音声フリート表は、最低5回線、1回線あたり3,000 FCFA の参入コスト、15,000 FCFA の最低割り当て、社内特典を示している。Web SMS ページは、50,000 FCFA パッケージと1,500,000 FCFA パッケージを含む組織向けメッセージングパッケージを示している。これらは世界的に見て贅沢なエンタープライズ契約ではない。現金経済で予測可能な通信を必要とする組織のための運転資本ツールである。

VSAT ページはスペクトラムのもう一方の端にある。512/4096 Kbits/s の30日間 Diamond カード6GB は税抜き189,076 FCFA、90日間 Diamond カード18GB は税抜き515,661 FCFA と記載されている。機器とレンタル料金はさらに数十万 FCFA を追加する。小さな NGO 事務所、鉱山サプライヤー、銀行支店、公共サービスユニットにとって、代替手段がなければ支払う価値があるかもしれない。家庭やマイクロビジネスにとっては最後の手段である。このギャップが Orange の4G プレミアムが生きる経済的空間である。モバイルデータは衛星レジリエンスよりもはるかに安価であり得るが、それはモバイルネットワークが仕事に十分信頼できる場合に限られる。

Orange Money は第二の価格層を追加する。なぜなら、移動のコストを削減するからである。Orange Money で送金を受け取り、近くの販売店で現金化し、#144# でエアタイムを購入し、CEMAC 間で送金し、Max it で請求書を支払うことができる顧客は、移動、列、物理的リスクを回避する。この回避された移動の価値は、道路が安全でなく、燃料が高く、公共サービスが限られ、顧客が避難している場合に高まる。手数料表自体はこの記事で取得された公開ページで完全には公開されていないが、製品の解剖は Orange が通信分だけでなく、利便性、セキュリティ、流動性を収益化していることを示している。

したがって、脆弱市場プレミアムは層状に支払われる。第一層は料金である:データ、音声、SMS、VSAT カード、送金手数料。第二層は信頼性プレミアムである:関連する場所でより頻繁に機能する事業者に留まる顧客の意思。第三層は代替プレミアムである:モバイルサービスと衛星、旅行、紙処理、現金宅配便、ビジネス中断などの高価な代替品との差。第四層は信頼プレミアムである:現金カウンターに現金があるか、コードが機能するか、4G SIM 移行が意味を持つか、支払い確認が届くかを顧客が信じるかどうか。

これが、価格引き下げだけでは市場を解決しない理由でもある。Orange がデータ価格を下げても、サイトを電力供給しバックホールを機能させ続けられなければ、顧客は依然として使用を制限し、代替品を維持する。Orange が価格を高く保ちながら、目に見えてより良いアップタイムを提供すれば、一部のビジネスおよび援助ユーザーは合理的に支払う可能性がある。低所得家庭にとっては、手頃さは依然として制約である。携帯電話購読、インターネット使用、電力アクセスに関する世界銀行データページ(https://data.worldbank.org/indicator/IT.CEL.SETS.P2?locations=CF、https://data.worldbank.org/indicator/IT.NET.USER.ZS?locations=CF、https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=CF)は、国のベースがどれほど低いままかを強調している。プレミアムは現実的であり得るが、それでも購買力によって制限される。

判断は測定されたアップタイム、エネルギーミックス、実際の4G リーチにかかっている

公的証拠は Orange Centrafrique の建設的だが条件付きの見解を支持している。建設的であるのは、同社が広範な現地製品スタック、主要な親会社、重要な可視ルーティングフットプリント、Orange Money の効用、4G ライセンス、発表された商業4G 開始、そしてモバイルが主要なインターネット経路である市場へのエクスポージャーを持っているからである。条件付きであるのは、同じ市場が非常に低い電力アクセス、脆弱な道路とセキュリティ条件、脆弱なファイバー、限られた公開品質データ、低いインターネット普及率、そして支払い能力が厳しく制約された顧客を持っているからである。

Orange の最も強いケースは、インフラの難しさを防御可能なサービスプレミアムに変えられることである。タワーに電力を供給し、バックホールを保護または多様化し、小売現金流動性を構築し、新しいファイバーバックボーンを過度に依存せずに使用し、4G をバンギと選択された地方都市での測定可能な改善に変換できれば、メガバイト以上のものを販売できる。継続性を販売できる。それは、固定ブロードバンドや衛星を簡単に購入できない商人、家庭、公共事務所、NGO、診療所、学生、中小企業にとって重要である。Orange の地域成長エンジンがモバイルデータ、Orange Money、固定ブロードバンド、B2B という事実は、現地市場が小さくても中央アフリカ共和国を親会社のアフリカストーリーと戦略的に一貫したものにしている。

最も弱いケースは、コストスタックがアップサイドを吸収することである。150億 FCFA 以上と推定される4G ライセンス、2023年の全国電力アクセス17.6%の国でのタワーエネルギー、セキュリティ旅行、燃料物流、ファイバー修理、カスタマーサポート、小売現金流動性、低所得需要が組み合わさって、厳しいマージン問題になる可能性がある。顧客は4G を欲しがるかもしれないが、依然として少額のバンドルしか購入しない。援助事務所はアップタイムを必要とするが、VSAT をバックアップとして維持する。店は Orange Money を使用するが、ウォレットにバリューを残さずに即座に現金化する。地方サイトはロイヤルティを生み出すが、高額なメンテナンスを必要とする。そのシナリオでは、Orange は容易な収益性なしに関連性を持つ。

この記事の判断は、いくつかの事実で変わるだろう。第一に、4G 開始後の都市および県別の監査済みまたは規制当局発表のネットワーク可用性。第二に、アクティブな4G サイト、互換性のある SIM、4G ユーザーの実際の数。第三に、サイトエネルギーミックスとディーゼルまたは太陽光コスト(サイトあたり)。第四に、バックホール冗長性、ファイバー復旧時間、衛星フォールバック。第五に、Orange Money アクティブユーザー、小売現金流動性、失敗した取引データ。第六に、事業者別の現在の市場シェアと解約率。第七に、ARCEP の新しい監視プラットフォームからのサービス品質結果。第八に、地方4G 都市が開始期間を超えてパフォーマンスを維持している証拠。

これらの事実が公開されるまで、最良の読み方は Orange Centrafrique が高摩擦の国内通信事業者資産であるということである。中央アフリカ共和国が簡単だから価値があるのではない。代替手段が弱く、機能するタワー、現金カウンター、ファイバー経路のそれぞれが不釣り合いな経済的重要性を持ち得るからである。バンギの顧客はデータ単位だけに支払っているのではない。彼女は、発電機がオフで、道路が不確かで、代替手段が彼女が負担できない遅延であるときに、支払い、電話、メッセージ、ファイルが通る可能性に支払っているのである。