概要

- Mauritel は依然としてモーリタニアの固定通信、移動通信、卸売キャパシティの中核事業者である。Maroc Telecom の公開子会社ページによれば、Mauritel は2025年末時点で260万(ほとんどがプリペイド)の携帯電話顧客を有し、2025年9月末時点で携帯電話市場シェア52%を占める。一方、規制当局および公衆ネットワークの証拠は、Mauritel が人口分散の激しい国で最も広範囲の4G および固定アクセスの負担を担っていることを示している。

- 投資の根拠は単に「より多くの顧客がより多くのデータを購入する」というものではない。100 MRU の週次プリペイドパスは、無線サイト、ディーゼルまたはバックアップ電源、長距離バックホール、国際キャパシティ、現地労働力、ライセンス義務、サービス品質ペナルティ、競合 SIM の圧力、非公式の衛星代替手段、そして収益性の高い都市部の通信網だけではなく全国的な継続性を求める規制当局といったコスト構成要素に貢献しなければならない。

100 MRU のデータパスが非常に長い道のりを支払わなければならない

ロッソ川市場の外で、暑い一日の終わりに露天商を想像してみてほしい。彼女は野菜を売り、ヌアクショットのいとこからモバイルマネーのメッセージを受け取り、卸売業者の写真を WhatsApp で確認し、十分な乗客が集まるまで出発しないかもしれない相乗りタクシーを待っている。彼女が購入する単位はごくわずかである。Mauritel の規制当局提出の2023年4月の料金表には、1週間の「Pass 2,5 Go」が100 MRU、24時間の500 MB パスが30 MRU と記載されており、一方、事業者自身のプリペイドページでは、10 MRU、75 MRU、200 MRU からの4G インターネットデイ、ウィーク、マンス商品が宣伝されている(https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf、https://www.mauritel.mr/offres/details/forfaits-classique?change_language=fr)。彼女の代替手段は現実的である。音声通話、SMS 送信、店の Wi-Fi の借用、取引をより大きな町に着くまで延期する、または Mattel や Chinguitel がより強い場所では競合 SIM を保持することができる。より裕福な農村ビジネス、鉱山請負業者、NGO は、衛星端末や固定無線再販業者がより良い解決策を提供するかどうかを尋ねることもできる。

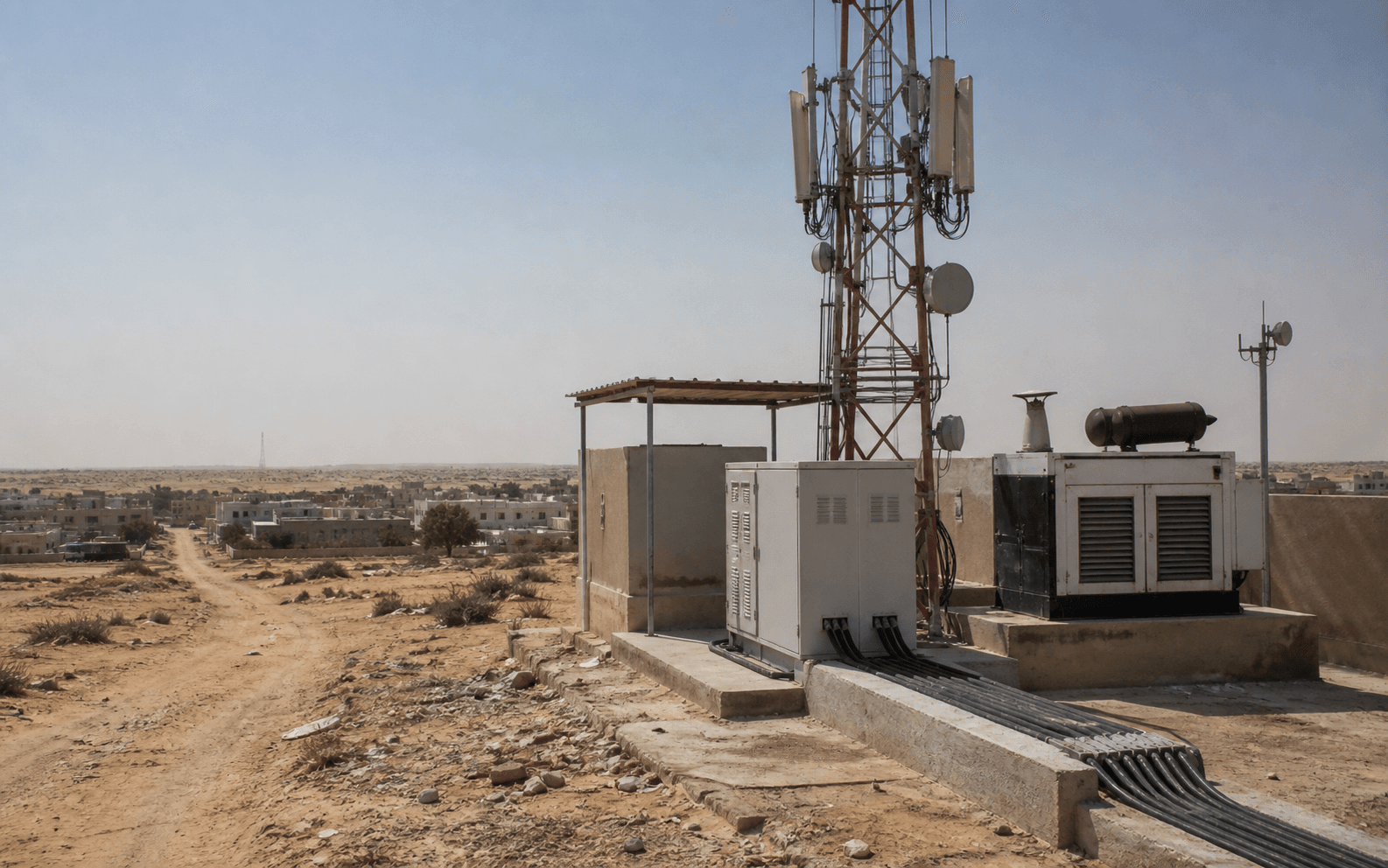

それが Mauritel の背後にある経済的パズルである。価格は小売りの便利品のように感じられるが、コストベースは小売り規模ではない。少額で販売される1週間のモバイルデータ容量は、スペクトラム料金、コアネットワークのアップグレード、輸入無線機器、燃料またはバックアップ電源、セキュリティ、スペアパーツ、サイトリース、タワークライミング、車両移動、バックホールリンク、海底ケーブル容量、カスタマーサポートを回収するのに役立たなければならない。ヌアクショットでは、1つのタワーで密集したユーザーと店舗のクラスターにサービスを提供できる。アタール、ズエラット、バシクヌ、ワラタ、ビルモグレインに向かう道路では、同じ設計論理は崩れる。人口は薄くなり、距離は広がり、電力網の信頼性は変化し、各トラックの移動は都市の用事ではなく物流イベントになる。

Mauritel には規模があるため、これを試みることができる。Maroc Telecom の Mauritel ページによると、モーリタニアの携帯電話市場は2025年9月末時点で500万の顧客(普及率97%に相当)を有し、Mauritel の携帯電話ベース(ほぼ全額プリペイド)は2025年12月31日時点で260万であった。また、同日時点で、ほとんどが FTTH の固定インターネット加入者5万9000を報告している(https://www.iam.ma/w/groupe-maroc-telecom/mauritel)。DataReportal の2026年の国別レポート(GSMA Intelligence と Kepios の入力を使用)によると、モーリタニアの携帯電話接続数は2025年末時点で637万、インターネットユーザーはわずか200万(普及率37.4%)であった(https://datareportal.com/reports/digital-2026-mauritania)。接続数とインターネットユーザーの差は多くのことを物語っている。Mauritel は完全に収益化されたブロードバンド社会に販売しているわけではない。プリペイド行動、複数 SIM 所有、不均一な端末品質、そしてエアタイム、交通、食料、電気、学費の間で依然として選択しなければならない世帯からデータ収益を引き出している。

したがって、有用な質問は、Mauritel が既存事業者であるかどうかではない。そうである。有用な質問は、そのプリペイドデータエンジンが、世界で最も過酷な地理の一つを横断する国家的なインフラ約束を担えるかどうかである。モーリタニアは、中程度の密度の沿岸市場で、農村部のギャップがいくつかあるわけではない。世界銀行の国別プロフィールは、主に砂漠であり、2026年には約550万人、平均密度は1平方キロメートルあたり約5人、2025〜2026年には人口の約61%が都市部に居住していると説明している(https://www.worldbank.org/ext/en/country/mauritania)。OpenFactBook の World Factbook ミラーは、広大な中央部、北部、東部地域を砂漠とし、人口集中のない地域であり、人口の半分がヌアクショットとその周辺、および南部国境近くの小さな集落に住んでいると説明している(https://openfactbook.org/countries/mauritania/)。その地理が、安価なメガバイトの背後に隠れたコストである。

Mauritel の優位性は市場リーダーシップと同様に通信網負担でもある

Mauritel の戦略的資産は、その経済を困難にしているのと同じものである:それは明確に全国的でなければならない。事業者自身の公開文言によれば、全国で固定電話、4G モバイル、ファイバーインターネットサービスを提供しており、同じフレーズが Moov Money/Mauritel ページにも表示されている(https://www.mauritel.mr/?change_language=fr、https://www.moov-money.mr/en/moov-mauritel/about/)。公式の説明は宣伝的に聞こえるかもしれないが、規制当局の数字はその主張により重みを与えている。2023年の年次報告書で、モーリタニアの規制当局(ARE)は、その年の主な通信網開発は3事業者による4G の拡大であると述べており、Mauritel は328の町と地域(13の州都と54のムガタのうち53を含む)でリストされ、Mattel は48、Chinguitel は27であった(https://are.mr/pdfs/Rapport2023FR.pdf)。

Mauritel 自身の技術通信網ページはさらに示唆に富んでおり、地図のペイロードには数百の名前付き無線ポイントがリストされている。2026年7月5日の公開ページからの直接抽出では、933の技術ポイントがリストされ、すべてに2G および3G マーカーがあり、859に4G マーカーがあり、リストにはバシクヌ、ワラタ、ティシット、シンゲッティ、タジアズト、SNIM エル・ガルブ、ズエラット、ビルモグレインなどの遠隔地または産業参照が含まれている(https://www.mauritel.mr/couveture/technique?change_language=fr)。これは周囲のすべてのキロメートルで実際の通信範囲を証明するものではない。地図上のマーカーはエンドユーザーの保証ではない。しかし、Mauritel が公に主張したいネットワークの形状を示している:ヌアクショットのダウンタウンだけでなく、地方、道路、鉱山区画、遺産都市、国境近くの場所のメッシュであり、メンテナンスには異なるコスト構造がある。

規制当局の全国ローミング協議は、通信網を単なる華やかな地図として扱うことができない理由を説明している。2023年、ARE は、モーリタニアのどの携帯電話事業者も領土または人口の100%の通信範囲を提供しておらず、全国ローミングはユーザーがいずれかのネットワークが存在する場所でサービスを維持するのに役立つ可能性があるが、ローミングが各事業者自身の通信網義務を置き換えるべきではないと警告した(https://are.mr/pdfs/cp_roam_2023_fr.pdf)。Maroc Telecom の2025年9ヶ月の「Key facts & figures」文書は後に、単一事業者音声エリアでの全国ローミングを Moov Mauritel の2025年のハイライトの一つとしてリストした(https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090)。これは政策の手がかりである。モーリタニアは、すべての事業者による完全な並列通信網が経済的に厄介であるため、継続性メカニズムに向かっている。Mauritel にとって、そのネットワークが最も広範囲であることは、交渉力とホスティングコストの両方を意味する。

通信網のリーダーシップはまた、検査を引き寄せる。ARE の2025年9月の QoS レポートは、2025年7月7日から8月23日までの音声とモバイルデータのドライブテストを説明しており、Nemo Walker Air などのツールを使用し、FTP および HTTP での50 MB ファイルのダウンロードを測定している(https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf)。同じレポートで、Mauritel のダウンロード成功テーブルは、カムール、ワダン、クベンニ、ビルモグレイン、ズエラット、バルケオル、ティグエント、ティンタン、ティジクジャ、チャミ、ロッソなど、遠隔地や中規模の場所を含むいくつかの場所で10%のしきい値を超える障害を示している。重要なのは、Mauritel が特に弱いということではない。規制当局は3事業者すべてをテストしている。重要なのは、全国ネットワークが、サービスが失望を引き起こし、規制当局が障害を観察できる場所をはるかに多く生み出すということである。

それが通信網をマーケティング上の優位性から運営上の義務に変える。Mauritel が顧客に全国規模であると伝えるとき、ヌアクショットのタワー、アタールの4G セル、砂漠の道路近くのバックホールに制約のあるサイトを、一つのサービスの一部のように感じさせなければならない。プリペイド顧客は距離によってネットワークを価格設定しない。顧客は、ビデオが開いたか、送金コードが届いたか、商人のモバイルマネー確認が通ったか、バス移動後も同じ SIM が機能したかを尋ねる。Mauritel はその期待を安価なパスに価格設定しなければならないが、顧客に対して、ある場所の限界メガバイトが別の場所よりもはるかに高価であることを認めることはできない。

固定インフラは Mauritel にレバレッジを与えるが、無料のランチではない

Mauritel の最も強い経済的保護は、その固定およびバックホールのポジションである。Maroc Telecom の子会社ページによると、Mauritel はモーリタニアで唯一の有線事業者であり続けており、Mattel と Chinguitel が2009年に固定ライセンスを取得したにもかかわらず、Mattel は固定ネットワークやオファーを開発しておらず、Chinguitel は CDMA を介して固定サービスを提供していた一方、Mauritel は ADSL と FTTH を展開し、2025年末時点で5万9000のインターネット加入者(ほとんどが FTTH)を有していた(https://www.iam.ma/w/groupe-maroc-telecom/mauritel)。モーリタニアのデジタル省向けの2022年のバックボーン研究では、Mauritel を歴史的な事業者、Maroc Telecom の子会社、モバイル、固定、固定インターネット、モバイルインターネット、卸売キャパシティサービスの提供者と説明し、また、Mauritel はヌアディブ、ヌアクショット、ロッソ、アイウンを結ぶ1700 km のファイバーネットワークを有し、公共の IMT グループとともに都市間キャパシティ輸送市場の約半分を占めていると述べている(https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf)。

その固定ポジションは、砂漠の通信網経済にとって重要である。なぜなら、無線アクセスは目に見える端に過ぎないからだ。4G タワーは依然としてバックホールを必要とする。ファイバーがサイトまたは近くの集約ポイントに到達している場合、容量と遅延が改善され、限界データコストが低下する可能性がある。サイトが長距離ホップを介してマイクロ波で供給されている場合、衛星で供給されている場合、または高価なリース回線に依存している場合、プリペイドデータプランはより高い単位コストを吸収しなければならない。同じ省支援の研究では、インターネットアクセスは依然として農村部で顕著に不足しており、通信範囲は都市と、自宅またはモバイルインターネットを持つ裕福な世帯に限定されており、モーリタニアは、包蔵地域に超高速ブロードバンドをもたらし、マリ、アルジェリア、セネガルとの国境への接続を開くためのバックボーン拡張を望んでいた(https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf)。

古い音声独占は、キャパシティのボトルネックほど重要ではない。音声は通信市場全体で衰退しているが、バックホールは依然として不足している。省のトランジット商業化報告書によると、2022年末時点の固定ブロードバンドはまだ小規模な高級市場であり、Mauritel の FTTH 加入者4900、Sahel Telecom の固定無線加入者2600で、主に企業、医療施設、行政、高級世帯にサービスを提供していた(https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf)。また、固定加入あたりのファイバー帯域幅は2030年までに5 Mbps に向かって増加すると推定し、現在の FTTH ARPU は Mauritel のデータから導き出されており、最大の顧客を超えて大幅なファイバー開発と互換性がないと述べている。これは率直な経済シグナルである:ファイバーは価値を運ぶことができるが、広範な家庭用ファイバーはまだマスマーケットの現金自動化装置ではない。

Mauritel にとって、固定ネットワークには3つの役割がある。第一に、ヌアクショット、ヌアディブ、地域センターにおけるエンタープライズおよび公共セクターの関係を保護する。第二に、ファイバーが利用可能な場所でモバイルバックホールコストを削減する。第三に、キャパシティ市場における卸売および規制上のポジションを会社に与える。しかし、それはまた義務をもたらす。ARE の2024年の支配決定は、Mauritel を他の事業者の中でも、いくつかの卸売市場で重要なものとして指定した。Mauritel は特に、エンタープライズ市場向けの端末キャパシティアクセス、有線加入者線アクセス、一般公衆市場向けの高速アクセスにおいて支配的と宣言された(https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf)。支配は単なるレントではない。相互接続、アクセス、非差別、コスト会計、料金方向性の義務をもたらす。

だからこそ、Mauritel の見かけ上の優位性は、容易な独占利益として読まれるべきではない。固定、モバイル、キャパシティ、国際ゲートウェイ資産を持つ企業は、小規模なモバイル専用の競合他社よりも効果的に通信網を相互補助することができる。また、国内の接続が高価であったり、都市部のファイバーが一般家庭に遅かったり、遠隔地のサービス品質が悪かったりする場合に、誰もが非難する事業者になることもできる。人口の少ない国では、既存事業者の優位性は部分的には政治的な任務である:狭い都市部の競合他社がスキップするかもしれない場所にサービスを提供し続けるのに十分に大きくなれ。

国際帯域幅はより回復力を持つようになっているが、必ずしもエッジで安くなっているわけではない

Mauritel のデータ経済は無線ネットワークの外で始まる。同社は ACE 海底ケーブルコンソーシアムを通じて国際帯域幅を確保しており、Maroc Telecom の Mauritel ページによると、モーリタニアのすべての通信事業者と国営郵便サービスが ACE キャパシティコンソーシアムに参加している。同じページによると、Mauritel は2020年6月26日に、Maroc Telecom グループによるヌアディブへの西アフリカケーブル陸揚げの政府承認を受けた(https://www.iam.ma/w/groupe-maroc-telecom/mauritel)。欧州投資銀行の ACE プロジェクトページによると、モーリタニアの ACE 参加には、分岐ユニット、陸揚げケーブル、ヌアクショット陸揚げ局が含まれ、国際ブロードバンド接続を改善する(https://www.eib.org/en/projects/all/20100365)。ACE コンソーシアム自身のページによると、ACE はモーリタニアに陸揚げする最初の国際海底ケーブルであり、他の数カ国の西アフリカ諸国も含まれる(https://ace-submarinecable.com/en/submarine-cable/)。

新しい話は多様性である。Maroc Telecom の2025年9ヶ月文書は、ヌアディブにおける西アフリカ海底ケーブル陸揚げ局の試運転を Moov Mauritel のハイライトとしてリストしている(https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090)。ARE の2025/2026 BU-WAC 相互接続カタログは、Moov Mauritel の Business Unit WAC を、国際ゲートウェイに特化した戦略的な Mauritel エンティティとして説明し、モーリタニアの西アフリカケーブル支線とヌアディブ端末局の陸揚げポイントを管理しており、専用ポイントツーポイントキャパシティ、IP トランジット、オプションのコロケーションなどのサービスもリストしている(https://are.mr/pdfs/BU-WACCatalogue2025-2026.pdf)。これは重要である。なぜなら、モーリタニアは歴史的に限られた直接の海底多様性しかなく、単一ケーブル依存は国家リスクになる可能性があるからだ。

次のケーブルは同じ点を強化する。2025年8月、欧州对外行動局は、EIB の2500万ユーロの融資が、モーリタニアが EllaLink を通じて2本目の高速海底ケーブルを展開するのを支援し、既存の ACE ケーブルへのバックアップを提供し、モーリタニアと内陸隣国のための追加容量を提供すると述べた(https://www.eeas.europa.eu/delegations/mauritania/deployment-second-high-speed-submarine-cable-mauritania_en)。EllaLink 自身の2025年7月のリリースは、ヌアディブにケーブル陸揚げ局を建設し、既存のシステムに500 km 以上の支線を建設し、ヌアディブからマドリッドまでの初期の200 Gbps 低遅延回線を提供し、2027年初頭の運用開始を見込むと述べた(https://ella.link/press-releases/mauritania-ellalink-international-submarine-cable-connection/)。データセンター Dynamics は、同国にとって ACE が記事執筆時点で唯一のケーブル陸揚げであった国への2番目の海底接続として同じプロジェクトを報じた(https://www.datacenterdynamics.com/en/news/ellalink-to-expand-subsea-cable-to-mauritania/)。

より多くの国際容量は、国家の脆弱性を減らし、卸売オプションを改善することができる。しかし、それは自動的にプリペイド砂漠問題を解決するわけではない。海底ケーブルは沿岸都市に陸揚げされる。安価な農村部のデータセッションは依然として、国家バックボーン、地域集約リンク、タワー電力システム、ローカル無線セクターを横断しなければならない。ボトルネックが国際リンクである場合、新しいケーブルは直接的に役立つ。ボトルネックがマイクロ波ホップ、過負荷セクター、ディーゼル配送、バッテリー故障、混雑した都市コア、フィールドチーム不足、または顧客端末である場合、国際容量は修正の一部に過ぎない。

その区別は重要である。なぜなら、Mauritel は同時に容量の購入者、販売者、運用者だからだ。トラフィックが成長するにつれて、同社は国際ルートの単位コスト低下と、エンタープライズや ISP にパッケージ化できる追加の回復力から利益を得る。しかし、新しいケーブルと公共バックボーンが希少性を減らすと、価格圧力にも直面する。2本目のケーブルは、国際アクセスからの希少性レントを獲得する既存事業者の能力を弱める一方、障害リスクを低減することで国家サービスを強化することができる。Mauritel にとっての良いバージョンは、ケーブル多様性をより高品質な国家データ製品に変えることである。弱いバージョンは、卸売価格決定力を失いながら、依然として農村無線ネットワークの維持費を支払うことである。

ディーゼル、電力網のギャップ、現地労働力がプリペイドマージンの中にある

この記事の砂漠のテーゼは、ファイバーだけでなく、電力に依存している。世界銀行のデータによると、モーリタニアの人口の電力アクセスは2023年に50.3%であり、世界銀行の国別プロフィールは低密度と砂漠の地理を強調している(https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=MR、https://www.worldbank.org/ext/en/country/mauritania)。世界銀行のビジネス環境データはまた、企業が電気的停電を現実の制約として経験していることを示しており、指標は過去会計年度に停電を経験した企業の割合として定義されている(https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS、https://databank.worldbank.org/metadataglossary/world-development-indicators/series/IC.ELC.OUTG.ZS)。通信タワーは、ある都市では商用電力接続を持ち、遠隔地の道路や産業用支線では非常に異なるエネルギープロファイルを持つことができる。

アフリカ全土で、ディーゼルとバックアップ電源は既知のタワーコスト要因である。Africanews は2026年5月、ディーゼル価格の上昇が事業者を太陽光発電タワーに押しやっていると報じ、ディーゼルがアフリカの多くの携帯電話タワーに電力を供給していると述べ、同じ傾向に関する AP シンジケートの報道は、エネルギーがオフグリッド通信タワーの運用コストの最大60%を占める可能性があると指摘した(https://www.africanews.com/2026/05/04/africas-telecom-towers-turn-to-solar-as-diesel-costs-surge/、https://ny1.com/nyc/all-boroughs/ap-top-news/2026/05/02/africas-cellphone-towers-turn-to-solar-as-diesel-costs-surge)。これらは大陸の数字であり、Mauritel の会計ではない。しかし、Mauritel の公開通信網マップには、送電網の品質、距離、保守ロジスティクスが明らかにヌアクショット中心部とは異なる多くの場所が含まれているため、依然として関連性がある。

保守コストは抽象的ではない。通信網マップ上のビルモグレインやシェガットのサイトは、単なる別のスプレッドシートの行ではない。それは車両移動、セキュリティチェック、スペアパーツの選択、バッテリー交換スケジュール、発電機の燃料補給ルート、技術者名簿である。タジアズトや SNIM 関連の場所のような鉱山回廊のタワーは、鉱業、物流、公共サービスが接続を必要とするため、商業的に価値がある。また、産業顧客は稼働時間を期待し、サイトが密集した消費者需要から遠く離れている可能性があるため、要求が厳しい場合もある。農村部の4G サイトは、支払い、家族との連絡、学校管理、緊急通報をサポートするため、社会的に価値がある。しかし、到達する人口は小さなプリペイドバンドルを購入するため、財務的には薄い可能性がある。

これが、最初の100 MRU パスが重要な理由である。額面では、購入者は1週間で2.5 GB を支払っている。経済的現実では、そのパスは国家コストプールへの請求権である。密集地域では、パスはコストが多数のユーザーに分散される高容量の都市ネットワークに貢献する。疎地域では、同じパスは、バックホール、エネルギー、保守、サイトに拘束された資本を含めると、軽いユーザーにサービスを提供する変動費をかろうじてカバーするかもしれない。Mauritel は場所ごとに異なる国家的ストーリーを請求することはできない。コスト曲線が場所によって大きく異なる中で、ブレンドされた料金構造を管理しなければならない。

労働力の構成要素は過小評価されがちである。全国ネットワークには、無線エンジニア、ファイバー接続作業員、GPON 技術者、ディーゼルおよび電力専門家、カスタマーケアスタッフ、営業担当者、セキュリティ請負業者、ドライバー、地域監督者がいる。モーリタニアの公開労働市場ページは、通信ネットワークおよびファイバー技術者の採用カテゴリーを宣伝しており、個々の公開 CV トレースは Moov Mauritel GPON 統合または監督経験を示しているが、これらは完全な労働力センサスではなく市場シグナルである(https://www.emploimauritanie.com/recrutement-technicien-fibre-optique、https://www.africawork.com/fr/cabinet-recrutement/mauritanie/technicien-reseaux-telecoms、https://www.emploimauritanie.com/recrutement-mauritanie-cv/106716)。目に見える点は、全国的な通信網が現地サポート労働を生み出し、規制当局がサービスを測定し、顧客が SIM を切り替えることができる場合、現地サポート労働は必須であるということである。

プリペイドの規模は Mauritel を保護するが、プリペイド行動は価格決定力を弱める

Mauritel のモバイルベースは、Maroc Telecom によって2025年末時点で「準完全にプリペイド」と説明されている(https://www.iam.ma/w/groupe-maroc-telecom/mauritel)。プリペイド規模は、流通網の到達範囲、ブランド認知度、後払い請求の完全な信用リスクなしでの現金回収を生み出すため、有用である。また、低所得または不定期収入のユーザーが小刻みに接続を管理することも可能にする。これはモーリタニアの市場構造に適合する。DataReportal は2025年末時点で人口よりも多くのモバイル接続を計上したが、インターネットユーザーはわずか200万人であり、マルチ SIM 所有と音声/SMS のみの接続は、ヘッドラインのモバイルベースが高 ARPU データベースと同じではないことを意味する(https://datareportal.com/reports/digital-2026-mauritania)。

プリペイド行動は、顧客が契約ではなくニーズで購入するため、価格決定力を圧縮する。農村部の顧客は、市の日、送金、学校の結果、家族とのビデオ通話、バス旅行のためにデータをアクティベートするかもしれない。ヌアクショットの学生は、より安いのでナイトパスを購入するかもしれない。商人は2つの SIM を保持し、特定の地区で機能する事業者に使用を移すかもしれない。世帯は現金が厳しいときにモバイルデータを制限し、音声、SMS、近くの Wi-Fi に依存するかもしれない。料金表の構造はこれを反映している:10 MRU で125 MB、20 MRU で300 MB、30 MRU で500 MB、50 MRU で1 GB、75 MRU で1.5 GB(週次)、100 MRU で2.5 GB(週次)、200 MRU で6 GB(月次)、300 MRU で10 GB(月次)、500 MRU で20 GB(月次)(https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf)。プロダクトラダーは、顧客の予算が細かいため、細かい。

競争はその規律を強化する。Mauritel がリードしているが、Mattel と Chinguitel は依然として活発なモバイル競合他社であり、都市部のニッチで新しい固定無線または ISP の参入が許可されている。省支援のバックボーンレポートは、Mauritel、Mattel、Chinguitel を3つのグローバル事業者としてリストし、Sahel Telecom、Conecty、CSS-Wigo、WiMex、Smart MS/Rimatel、Netcom、Patrienet、Global Technics など、伝統的な事業者が満足のいく固定ソリューションを提供していなかった都市部や無線ベースのサービスに焦点を当てた追加の認可 ISP を指摘した(https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf)。つまり、Mauritel の小売顧客は、Mauritel が全国的に最も強いとしても、地域的な代替手段に直面する可能性がある。

公開パフォーマンスシグナルは両刃の剣である。nPerf の2026年モバイルバロメーターによると、Moov Mauritel の加入者は、2025年4月から2026年3月の測定期間において、モーリタニアで最高の全体的なモバイルインターネットパフォーマンスを享受し、いくつかのカテゴリで最高の4G パフォーマンスと低遅延を含む一方、nPerf の通信網マップは、クラウドソースの Moov Mauritel、Mattel、Chinguitel の通信範囲と場所別のビットレートビューを提示している(https://media.nperf.com/files/publications/MR/MR-Barometre-Mobile-connections-nPerf-2026_7918.pdf、https://www.nperf.com/en/map/MR/-/171770.Moov-Mauritel-Mobile/signal)。SpeedGeo の公開統計も、現在のモーリタニアのテーブルで Moov Mauritel をモバイルダウンロード速度でリードとして位置付け、Mattel と Chinguitel が代替として表示されている(https://www.speedgeo.net/statistics/mauritania)。これらのソースはすべての砂漠の道路の監査ではない。それらは、Mauritel の品質提案が重要であるほど信頼できるが、顧客が独立したアプリ、旅行ページ、口コミを通じてネットワークを比較していることを示す市場シグナルである。

最大の価格リスクは、Mauritel が一夜にして全国的なリーダーシップを失うことではない。それは、増分データ価格が、サービスが困難な場所のコストよりも速く下落し続けることである。プリペイド顧客がより低い単位価格でより多くのギガバイトを購入する場合、Mauritel は、農村部の約束を手頃に保つために、バックホールとエネルギーのコスト低下、より良いスペクトラム効率、より高い利用、より多くのファイバー給電サイト、より強い都市部の ARPU、エンタープライズ契約、または卸売収入を必要とする。そうでなければ、安価なメガバイトは、密集地域から疎地域へのマージン移転になる。その移転は社会的に望ましく、政治的に期待されるかもしれないが、それでもビジネスの事実である。

規制は品質を直接的な財務コストに変えている

Mauritel の通信網義務は、規制当局がライセンス事務手続きのみを測定していれば、より容易になるだろう。ARE はサービスを測定している。2023年の年次報告書によると、2023年8月から9月のミッションは、3事業者すべてについて、いくつかの都市、地域、道路軸での事業者のコミットメントに対する欠陥を発見し、ARE は2023年12月から2024年1月のフォローアップ評価の前に30暦日以内に適合するよう指示した(https://are.mr/pdfs/Rapport2023FR.pdf)。2024年11月の QoS レポートは、2024年9月23日から11月6日までの2G/3G 音声および3G/4G データダウンロードテストにわたる別の評価を説明している(https://www.are.mr/pdfs/Rapport_QoS_nov_2024.pdf)。2025年9月のレポートは、50 MB ファイルダウンロードを含む音声およびデータテストで同じ測定経路を継続した(https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf)。

その検査シーケンスは制裁に変換された。Hespress は2024年11月、ARE がサービス品質の欠陥により、Mauritel に3億1300万ウギア以上の罰金、Mattel に1億1700万以上、Chinguitel に約1億の罰金を科したと報じ、また一時的な2G ライセンス制限を報告し、ペナルティを検査で観察されたネットワーク通信範囲と接続品質の欠陥に関連付けた(https://fr.hespress.com/398396-mauritel-defis-et-opportunites-pour-la-filiale-de-maroc-telecom.html)。Hespress は規制当局ではないため、正確な法的手段は ARE の文書に属するが、報告された罰金規模は有用な公開市場シグナルである。これは、品質の低下が単なる評判の問題ではないことを示している。現金コストおよびライセンスリスクになる可能性がある。

経済的効果は微妙である。制裁は単なる罰金ではない。それは保守のハードルレートを変える。遠隔地が小さなプリペイド収益を生み出すが、そこでの繰り返されるサービスの低下が規制当局の発見に寄与する場合、そのサイトは直接的な地域利益を超えた理由で維持されなければならない。事業者は、現地チームをより早く派遣し、電力機器を早期に交換し、地域のビジネスケースが明らかになる前に容量を追加するか、継続性を維持するための全国ローミング条件を交渉する必要があるかもしれない。これにより、予防保守、監視、スペアパーツの価値が高まる。また、ダッシュボードが赤くなる前にどのサイトが難しいかを知っている優れた現地チームの価値も高まる。

支配義務は別の層を追加する。ARE の2024年の重要な市場支配力決定は、支配的事業者に関連卸売市場での相互接続およびアクセス義務、非差別、コスト管理、分離会計義務を課す(https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf)。Mauritel にとって、これらの義務は、モバイル終了、キャパシティ、ダークファイバー、端末エンタープライズキャパシティ、有線加入者線、公衆高速アクセスに触れる。したがって、同社はネットワークを単なる小売資産として扱うことはできない。その一部は、他のプロバイダー、公共機関、エンタープライズ接続にとって規制されたインプットである。

規制当局の方向性は理解できる。砂漠の国は、全国的な通信範囲を決定するための純粋な都市経済を待つことはできない。しかし、規制はコストを排除しない。それを再配分する。ライセンス義務、ユニバーサルサービス拠出、ローミング政策、QoS 制裁、アクセス義務はすべて、Mauritel に、狭い小売マージンモデルが選択するよりも広範なインフラを維持するよう促す。同社の課題は、投資が防御的なコンプライアンスに変わるのではなく継続するように、その規制された国家的役割を十分に収益性の高いものに保つことである。

バックホール競争はコストを削減し、Mauritel の希少性レントを攻撃する

バックボーンの話は Mauritel だけのものではない。公共の WARCIP/IMT ファイバーネットワーク、SNIM の鉱山インフラ、SOMELEC の電力関連資産、SOGEM の国境を越える経路、新しい ISP、将来のケーブル陸揚げはすべて重要である。なぜなら、それらはモーリタニア全体でビットを移動する卸売価格を変える可能性があるからだ。2022年のバックボーン研究は、WARCIP を公共インフラコンテキストの一部として説明し、新しい公共バックボーンが一部のリンクで WARCIP、SOMELEC、SNIM、Mauritel からの既存のダークファイバーを使用し、他の場所で土木工事を建設する方法を分析した(https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-intermediaire-VFF-1.pdf)。トランジット商業化報告書は、マリ、モーリタニア、セネガル間の SOGEM ファイバーを使用した Ikasira からの IP トランジットオファーがあり、地域容量輸出を可能なビジネスラインとして位置付けている(https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf)。

顧客にとって、より多くのバックホール競争は良いことである。卸売コストを削減し、ルートの多様性を高め、単一事業者への依存を減らすことができる。Mauritel にとっては、混合的である。バックホール入力コストの低下は、自社の農村サイトと FTTH の野望に役立つ。しかし、公共またはサードパーティのネットワークが都市間容量をより安くする場合、Mauritel はその1700 km のファイバーと歴史的な固定役割に付随する希少価値の一部を失う。同社はその後、単に経路を所有するだけでなく、サービス統合、通信網、エンタープライズ関係、小売ブランドで勝たなければならない。

同じ緊張は地域の相互接続にも適用される。Internet Society は、2015年にモーリタニアインターネットエクスチェンジポイント RIMIX の立ち上げを発表し、Mauritel、Mattel、Chinguitel の3つの ISP が接続し、トラフィックを交換すると述べた(https://www.internetsociety.org/wp-content/uploads/2017/08/Press20Release20-20IXP20Mauritania20Final20_0.pdf)。しかし、現在の公開レジリエンスシグナルは、依然として薄いローカルコンテンツ環境を示している。Internet Society Pulse の2026年国別レポートは、モーリタニアのトップ1000ウェブサイトのうち、国内サーバーまたはキャッシュを介してアクセス可能なものはわずか2%であり、そのトップ ISP シェア推定では、Mauritanian Telecommunication Company が82%、Chinguitel が11%、Rimatel が7%、Mattel が7%、SpaceX Starlink が3%と、同じ国ビューで表示されている(https://pulse.internetsociety.org/en/reports/mr/)。これらの測定は小売収益シェアではないが、Mauritel の中心性と、人気のあるコンテンツがローカルにキャッシュされる程度が限られていることを示している。

ローカルキャッシュの弱さは、プリペイド経済にとって重要である。人気のあるビデオ、ソーシャル、アプリアップデートのトラフィックがより頻繁に国外に出なければならない場合、国際容量と上流ルーティングはすべてのギガバイトにとってより重要であり続ける。キャッシュとピアリングが改善されれば、Mauritel は一部のトラフィックをより低い単位コストとより良い遅延で配信できる。しかし、ローカルキャッシュは調整問題でもある。コンテンツプロバイダーは、十分なユーザーボリューム、信頼性の高いホスティング、ビジネス条件、運用上の信頼を必要とする。既存事業者はこのエコシステムの構築を支援できるが、すべてのグローバルプラットフォームに小規模市場でコンテンツをローカライズするよう強制することはできない。

Mauritel にとって最も魅力的なシナリオは、同社が最高の小売およびエンタープライズサービスラッパーであり続ける、低コストで高レジリエンスの国内 IP エコシステムである。より魅力的でないシナリオは、商品化されたバックホールとケーブル容量と、非経済的な通信範囲を維持するという規制圧力の組み合わせである。その差は、同社がインフラのアップグレードを ARPU、エンタープライズ契約、モバイルマネーの利用、公共セクターの継続性、障害コストの削減に変換できるかどうかに現れるだろう。

非公式の衛星と旅行者の噂は、地上通信網が脆弱な場所を示している

非公式の市場シグナルは検証された事実に昇格されるべきではないが、代替手段を明らかにする場合には有用である。2024年のモーリタニアにおける Starlink に関する Reddit の議論は、現地での可用性に関する疑問にもかかわらず、ユーザーがローミング契約を通じてサービスにアクセスしていると説明し、コメント投稿者は政府の政策とローミング制限が状況を変える可能性があると述べた(https://www.reddit.com/r/Starlink/comments/1c32nqo/starlink_in_mauritania_with_a_spanish_ip_hows/)。TechAfrica News は2026年1月、モーリタニアが衛星インターネットライセンスの入札を開始し、Starlink や Amazon などの LEO プロバイダーはまだ直接の公共サービスを許可されていないが、ライセンスを求めることが期待され、Starlink は2026年にモーリタニアでの商業立ち上げを計画していると報じた(https://techafricanews.com/2026/01/29/mauritania-launches-tender-for-satellite-internet-licenses-to-expand-connectivity/)。これらのシグナルは大量の代替を証明するものではない。ユーザーと政策立案者が地上のギャップを回避する方法を探していることを示している。

旅行と通信範囲の噂は、同じ話を消費者言語で伝えている。2026年の旅行者 SIM ガイドは、Moov Mauritel がモーリタニアで最高のネットワーク通信範囲を持っているが、ヌアクショットの外では通信範囲がルートに依存し、遠隔砂漠地域ではすぐに不安定になると警告している(https://www.traveltomtom.net/destinations/africa/mauritania/best-sim-card-mauritania)。これは規制当局のテストではない。旅行者向けの統合であり、現場のシグナルとして扱われるべきである。これは経済メカニズムを強化する:都市では、顧客は価格と速度を比較する。砂漠では、まず信号が存在するかどうかを尋ねる。

衛星は最も重要な戦略的代替手段である。なぜなら、それは遠隔地の通信範囲の価値を変えるからだ。通常のプリペイド顧客にとって、衛星端末は高価で実用的ではない。鉱山サイト、NGO、国境検問所、遠隔ビジネス、ホテル、物流事業者、裕福な世帯にとって、LEO サービスはライセンスが付与され、確実にサポートされれば、真の代替手段になる可能性がある。それは Mauritel のモバイルビジネスを破壊するものではない。最も価値の高い遠隔ユーザーの一部を地上ネットワークから排除するか、Mauritel にパートナーシップ、バンドル、専用エンタープライズサービスの改善を強制する可能性がある。

規制上の主権の角度もある。国家事業者は ARE に見え、ライセンス、地元の義務、国家緊急時の期待に従う。国境を越えた衛星回避策は、課税、監視、サポート、または国家サービス継続性ポリシーへの統合がより難しい。そのため、衛星入札が重要である。LEO が正式にライセンスされれば、Mauritel の砂漠経済は、「他に誰もできないから遠隔地にサービスを提供する」から、「モバイル通信範囲、現地サポート、請求、音声継続性、規制上の正当性が衛星リンクに勝る遠隔地にサービスを提供する」に変わる可能性がある。プリペイドメガバイトは依然として役割を果たすだろうが、最も価値の高い遠隔地のビットは争われるようになるかもしれない。

モバイルマネーと公共サービスは継続性の価値を高める

Mauritel はエンターテインメントデータだけを販売しているわけではない。そのネットワークは、支払い、公共管理、緊急連絡、商人の調整、学校、医療施設、移民に関連する家族支援のためのより広い継続性の表面の一部である。Moov Money の公開ページは、Moov Mauritel が全国で固定電話、4G モバイル、ファイバーインターネットを提供し、Moov Money を同じ顧客エコシステムの一部として提示している(https://www.moov-money.mr/en/moov-mauritel/about/)。モバイルマネーの市場シェアの詳細は、確固たる結論の前により強力な公開提出を必要とするが、戦略的点は明確である:プリペイドデータ顧客がまたメッセージング、アカウントコード、商人の電話、支払い確認に依存する場合、通信範囲の品質は地域経済の一部になる。

政府側も重要である。モーリタニアのデジタルバックボーン文書は、公共政策目標の周りに書かれている:農村アクセス、国境接続、州のデジタルサービス、国家ブロードバンドインフラ(https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf)。欧州委員会の Global Gateway ページは、新しいヌアクショットデータセンターと海底ケーブル接続が、モーリタニアが増大するデータ量を管理し、接続性を改善し、デジタル主権を強化するのに役立つべきだと述べている(https://international-partnerships.ec.europa.eu/policies/global-gateway/construction-data-center-nouakchott-and-submarine-cable-mauritania_en)。これらの目標は Mauritel 固有のものではないが、Mauritel はその固定、モバイル、国際ゲートウェイの役割のために最もさらされている事業者の一つである。

継続性は、ブラウジング速度とは異なる経済的重みを持つ。顧客は遅いビデオには耐えるかもしれないが、支払い確認の失敗には耐えない。地区事務所は通常の遅延には耐えるかもしれないが、行政接続のない一日には耐えない。医療従事者は500 Mbps を必要としないかもしれないが、フォーム、紹介、供給メッセージが移動しなければならないときにリンクが機能する必要がある。密集した都市では、冗長性は複数のネットワーク、ファイバー、Wi-Fi、固定無線、オフィス接続から得られる。遠隔地では、冗長性は一つのモバイルネットワーク、弱い競合信号、衛星リンク、または物理的な旅行であるかもしれない。

だからこそ、全国ローミング、QoS 測定、ケーブル多様性は同じ話の一部である。規制当局はユーザーの継続性を望む。政府はデジタルサービスとレジリエンスを望む。顧客は実用的な取引を望む。Mauritel はネットワークを拡大し続けるのに十分な収益を望む。難しい部分は、これらの目標が常に同じ料金で一致するとは限らないことである。10 MRU または100 MRU のプリペイドデータ製品は、公共サービス契約のように価格設定されていないが、ますます公共サービスのような期待を支えている。

より良いビジネスモデルはこれをきれいにセグメント化するだろう。大量プリペイドユーザーは手頃なデータ料金を支払う。エンタープライズ、公的機関、高価値の遠隔サイトは、サービス保証、固定アクセス、バックアップリンク、管理されたルーター、モバイルマネー受入れ、優先サポート、専用容量を支払う。卸売ユーザーは規制された持続可能な相互接続と輸送料金を支払う。政府とドナーはバックボーンと農村部の拡張の資金調達を支援する。弱いモデルは、通常のプリペイドデータだけで国内通信事業者網コストのあまりに多くを負担させるだろう。

サプライヤーエクスポージャーは主にモーリタニア国外にある

Mauritel のコストは労働と物流では現地で発生するが、サプライヤーエクスポージャーは大部分が外部である。無線機器、光学機器、コアネットワークソフトウェア、バッテリー、発電機、太陽光キット、車両、燃料価格エクスポージャー、海底キャパシティシステム、多くの特殊スペアパーツは、輸入されるか外貨に連動している。Maroc Telecom の親会社の規模は、グループが子会社間で調達、エンジニアリング慣行、資本計画を調整できるため、役立つ。公式グループのキーファクト文書は、Maroc Telecom が2001年に Mauritel の54%を取得したことを記録し、グループ全体での5G、FTTH、ネットワークアップグレードの準備を、そのより広いフットプリントで説明している(https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090)。Mauritel ページ自体は、2006年の取引後、CMC が Mauritel SA の資本の51.527%を保有し、Maroc Telecom の排他的支配と2004年7月1日からの完全連結を説明している(https://www.iam.ma/w/groupe-maroc-telecom/mauritel)。

グループ支配は調達リスクを低減できるが、投資決定を集中化することもできる。モーリタニアの薄い地区でのタワーアップグレードは、モロッコの FTTH、ブルキナファソのモバイルデータ成長、ニジェールの4G 拡大、マリのファイバー移行、その他の Moov Africa の優先事項と資本を競合する。したがって、Mauritel の現地ケースは、モーリタニア国内だけでなく、グループポートフォリオ内で十分に強くなければならない。グループが Mauritel を高シェア市場で規制圧力と緩やかな成長と見なす場合、資本は的を絞った QoS 修正、収益性の高い地域での FTTH、国際ケーブルレジリエンスに向かい、包括的な農村容量には向かないかもしれない。Mauritel が、より広範な4G および固定無線アップグレードがデータ収益、モバイルマネー利用、公共セクター契約を引き上げることを証明できれば、ケースは改善する。

外貨エクスポージャーは燃料と機器を通じても入ってくる。顧客が MRU で支払う場合でも、多くの資本および運用インプットは外部価格を参照する。ディーゼル価格の高騰、輸送コスト、バッテリー交換サイクル、為替レートの変動は、低額面のプリペイド製品のマージンを食いつぶす可能性がある。事業者は、より効率的な無線機器、太陽光ハイブリッド電源、より良いサイト共有、全国ローミング、よりスマートな容量計画、ファイバーバックホールで応答できる。しかし、それぞれの応答は、コストを削減する前に資本または調整を必要とする。

このサプライヤーエクスポージャーは、安価なデータが自動的に容易な経済の兆候ではない理由の一つである。100 MRU パスは、現地の現金、地元の店舗、USSD メニューを通じて販売される。それにサービスを提供する機器は、ユーロ、ドル、ディルハムで購入された可能性がある。燃料は輸入石油チェーンを通じて移動する可能性がある。海底キャパシティは国際契約に依存する可能性がある。端末とアプリのエコシステムはグローバルである。Mauritel の仕事は、その輸入コストスタックを現地のプリペイドラダーに変換し、そのボリュームを必要とするユーザーを価格で締め出さないことである。

同じエクスポージャーはサービス修理に影響を与える。遠隔地の故障した電源モジュール、マイクロ波ラジオ、光学部品は、単なる技術的障害ではない。在庫管理、通関タイミング、ベンダーサポート、現場派遣、交換予算である。ネットワークが薄い場所に広がれば広がるほど、Mauritel はそれらの場所からのプリペイド収益が単独でそれらを正当化する前に、スペアパーツと労働力を保持しなければならない。そのため、砂漠ネットワークはサイトごとの問題ではなく、ポートフォリオ問題である。

判断を変えるもの

強気のケースは明白である。Mauritel は、モバイルが主要なアクセス経路であり続ける国での市場リーダーであり、最も深い固定およびキャパシティポジションを持ち、規制当局のカウントで最も広い4G フットプリントを持ち、地域通信グループに結びついており、ACE および WAC の国際資産を持ち、モーリタニアは EllaLink を通じてケーブル多様性を追加している。データ利用が成長し続け、FTTH および固定無線がエリートユーザーを超えて拡大し、全国ローミングが義務だけでなく卸売収益をもたらし、Mauritel が太陽光ハイブリッド電源とファイバー給電バックホールを使用して農村サイトコストを削減すれば、プリペイドメガバイトは単位価格が低いままであっても、より収益性が高くなる可能性がある。

弱気のケースも明確である。同社は、その高コストのエッジが都市部およびエンタープライズの利益よりも速く成長する全国ネットワークを維持することを余儀なくされる可能性がある。QoS 制裁は、弱い保守を直接的な罰金に変える可能性がある。新しい公共バックボーンと新しい海底ルートは、卸売希少性レントを低下させる可能性がある。衛星プロバイダーは、一部の高価値遠隔需要をくみ取る可能性がある。プリペイド競争はデータ価格を低く保つ可能性がある。ローカルコンテンツの弱さは、通常のアプリ利用にとって国際容量を重要に保つ可能性がある。親会社の資本は、Mauritel が成熟したシェアリーダーでコンプライアンスコストが上昇しているように見える場合、他の場所に割り当てられる可能性がある。

評価を最も変える事実はスローガンではない。それらはサイトレベルおよびセグメントレベルの数字である:いくつの無線サイトが送電網、ディーゼル、太陽光ハイブリッドで給電されているか;いくつのモバイルデータトラフィックが農村サイトあたりで運ばれているか;いくつのサイトがマイクロ波ではなくファイバー給電されているか;どれだけの WAC 容量が点灯し販売されているか;どの全国ローミング条件がホストネットワークに支払うか;いくつの FTTH ユーザーが住宅用ではなくエンタープライズか;どれだけの収益がモバイルマネーと公共セクターのアカウントから来ているか;いくつの高価値遠隔顧客が LEO 衛星をテストまたは採用しているか;そして、規制当局の次のドライブテストで QoS 障害が減少するかどうか。

今のところ、Mauritel は快適な既存事業者というよりも、困難なクロスサブシディを実行している全国事業者のように見える。モーリタニアのモバイルインターネットを何百万ものプリペイドユーザーにとって正常に感じさせる規模とインフラを持っている。しかし、その正常性はコストがかかる。ロッソの商人、キファの学生、ヌアクショットの配達員、ズエラットの技術者によって購入された安価な週次パスは、単なる小売製品ではない。それは、砂漠の距離にまたがるタワー、燃料、ファイバー、ケーブル陸揚げ、現場労働、規制義務の国家的システムへの小さな貢献である。

だからこそ、Mauritel は重要である。その公開ストーリーは単に「モーリタニアのリーダー」ではない。より興味深いストーリーは、リーダーが砂漠通信網のコストを支払いながら、手頃なプリペイドデータを販売し続けられるかどうかである。Mauritel が規模を、より低いエネルギーコスト、より強力なバックホール、より良いローカルキャッシュ、レジリエントなケーブルルート、実用的な全国ローミング、規制当局の測定に耐えるサービス品質に変えることができれば、低価格のメガバイトは防御可能な国家的ユーティリティになる。それができなければ、新しいデータ顧客は十分なマージンなしでトラフィックをもたらし、最も困難なキロメートルはコストをネットワークに送り返し続けるだろう。