要約

- Horizon Teleports GmbH は、単なる書面上のリソース保有者というよりは実体を伴っている。公開企業ページ、RIPE 記録、WTA 認証参照、パートナー資料は、16基のアンテナ、C/Ku/Ka バンド対応、24時間365日の監視体制、冗長電源、ダークファイバー接続、AS198218、アクティブな IPv4 および IPv6 アナウンスを持つモースブルクのテレポートを示している。

- マージンに関する疑問は未解決である。公的記録はインフラと活動実績を価格決定力よりもよく証明している。同社はローカルアカウンタビリティ、ドイツ/EU での運用プレゼンス、特注の衛星/IP サポートを販売できるが、依然として衛星事業者、上流キャリア、熟練エンジニア、カスタマー固有のプロジェクトに依存しており、これらがオペレーティングレバレッジを制限する可能性がある。

ローカルアカウンタビリティは製品であり、スローガンではない

Horizon Teleports GmbH の経済的インセンティブは、遠く離れたグローバルプラットフォームのサポートチケットに還元されることを望まない買い手から始まる。生放送チャンネルを持つ放送事業者、乗組員福利厚生リンクを持つ海事事業者、遠隔地にサービスを提供する通信事業者、または回復力のある通信ニーズを持つ政府関連ユーザーは、衛星接続の抽象的な言葉よりも、名前のある運用チーム、既知の施設、到達可能なエスカレーションパスを気にするかもしれない。それが買い手が支払うかもしれないローカルアカウンタビリティである:モースブルクの誰かが、ネットワークオペレーションセンターと物理的な地上インフラに支えられて、リンクを稼働させ続ける責任を負う。

この価値提案は、買い手の問題がそれを必要とするほど複雑である場合にのみ信頼できる。Horizon Teleports に関する公開資料は、アップリンクおよびダウンリンクサービス、IP トランキング、GSM バックホーリング、キャリアモニタリング、ブロードバンド、モビリティ、マネージドペイ TV 機能を説明している。これらは単一の製品ではない。生のトランスポートからマネージドテクニカルオペレーションまで多岐にわたる。販売がマネージドアウトカムに近ければ近いほど、プレミアムの余地が大きくなる。コモディティキャパシティの再販に近ければ近いほど、差別化の余地は小さくなる。

したがって、同社は困難だが潜在的に有用な中間位置にいる。それは単なる RIPE メンバーリストのアドレスではない。テレポートサイト、アンテナ資産、運用サービスの公的証拠を持っている。しかし、衛星所有者、ハイパースケールクラウドプラットフォーム、または巨大な購買力を持つグローバルキャリアでもない。顧客に対し、より安価でシンプルなルートが存在する場合でも、ドイツのテレポートという人的・物理的近接性が支払う価値があると納得させなければならない。

Elias Ward の読み方にとっての問題は、サービスが必要そうに見えるかどうかではない。多くの通信サービスは、供給者側から説明されると必要に思える。問題は、リンクが故障したとき、衛星ビームが変わったとき、放送フィードが緊急のトラブルシューティングを必要とするとき、コンプライアンスチームが運用責任の所在を尋ねたとき、または遠隔ネットワークが営業時間外にエンジニアリングの注意を必要とするときに、誰が不利益を被るのかである。不利益が顧客の収益、評判、安全性、規制上の立場にある場合、到達可能なアカウンタビリティには価値がある。不利益が穏やかで、ワークロードをプラットフォームダッシュボードに移せる場合、Horizon のローカルサポートは価格決定力になる前にコストセンターになる。

この区別が重要であるのは、アカウンタビリティを提供するコストが現実的だからだ。エンジニア、ツール、スペクトラム、機器のコンピテンス、メンテナンス、電力の回復力、上流の多様性、衛星との関係、カスタマーサポートの規律、そして障害を吸収するための十分な予備容量が必要である。小さなテレポートがトークでマージンを得ることはできない。運用管理を顧客の支払い意欲に変換しなければならない。

Horizon Teleports が実際に販売しているもの

Horizon Teleports は、ミュンヘン北部のモースブルクから運営されるテレポート施設として、放送、データ、ブロードバンド、GSM バックホール、キャリアモニタリング、モビリティ、海事、オフショア、ペイ TV マネージドサービスにわたるサービスを提供している。自社ページによれば、西経55度から東経78度までの衛星へのアクセスを提供し、C、Ku、Ka バンドサービスをサポートしている。そのサービス説明はまた、衛星リンクが地上 IP およびメディア運用と出会うワークフロー、すなわちビデオ貢献、配信、IP トランキング、ブロードバンドネットワーク、航空およびオフショア接続、マネージド OTT またはペイ TV 要素に同社を位置付けている。

この組み合わせは経済的に重要である。純粋なキャパシティブローカーは、買い手の比較と供給者の価格圧力にさらされる。純粋なマネージドサービスプロバイダーは、ワークフローの知識、顧客のコンテキスト、運用の信頼性を所有していれば、より多くを得ることができる。Horizon は後者を販売しようとしているように見えるが、その公的証拠の多くは依然として注意深く読む必要がある。ウェブサイトには具体的なインフラ主張が含まれているが、重複したセクションや目に見えるテンプレートの残骸も含まれている。それは運用主張を無効にするものではないが、最も強力な公的事実は他の情報源によって裏付けられたものである:RIPE 記録、WTA 認証参照、HorizonSat 資料、地元報道、パートナー発表、観測されたルーティングデータ。

会社のアイデンティティはリサーチプロファイルを作成するのに十分明確である。Horizon Teleports GmbH は住所を Degernpoint K7, 85368 Moosburg an der Isar としている。インプリントはミュンヘン地方裁判所商業登記番号 HRB 201439、ミュンヘン登録事務所、ドイツ付加価値税番号 DE 285 496 150、規制当局としての Bundesnetzagentur を記載している。RIPE の組織記録は、同じ広範なモースブルクの所在地と HRB 参照を持つドイツのローカルインターネットレジストリとして Horizon Teleports GmbH を別途特定している。公開企業ディレクトリも衛星通信内に分類し、会社をアクティブとして示しているが、これらのプライベートディレクトリは法定提出書類ではなく二次的証拠である。

運用の境界は財務の境界よりも明確である。Horizon Teleports は、古い公開製品資料では、ドバイに拠点を置く HorizonSat に関連する部門または子会社として説明されている。HorizonSat 自身のウェブサイトは、ミュンヘン北部に最先端の Tier-3 テレポートを所有し、Horizon Teleports をその技術サポートおよびサービスデリバリーアーキテクチャの一部として説明している。2026年の ABS 発表は、Horizon Teleports を HorizonSat のドイツ拠点の子会社と呼び、EMEA 接続のためのグラウンドサービスパートナーとして位置付けている。これはグループコンテキストをサポートするが、移転価格、所有権比率、顧客契約、収益、負債、設備投資、または価値がドイツ企業で捕捉されているのかグループの別の場所で捕捉されているのかを開示していない。

明確な結論はマーケティング言語よりも狭い。Horizon Teleports GmbH は、より広い HorizonSat の商業軌道内のドイツの衛星地上インフラおよびマネージドコネクティビティ運営会社として読むのが最適である。ローカルな実行、アンテナアクセス、IP および放送統合、モニタリング、サポートを販売している。公的情報源のみから、衛星容量を所有していること、すべてのケースでエンドカスタマー関係を管理していること、またはその施設が参加するサービスの全経済性を捕捉していることを証明していない。

モースブルクの境界は物理的であり、単なる RIPE の書類ではない

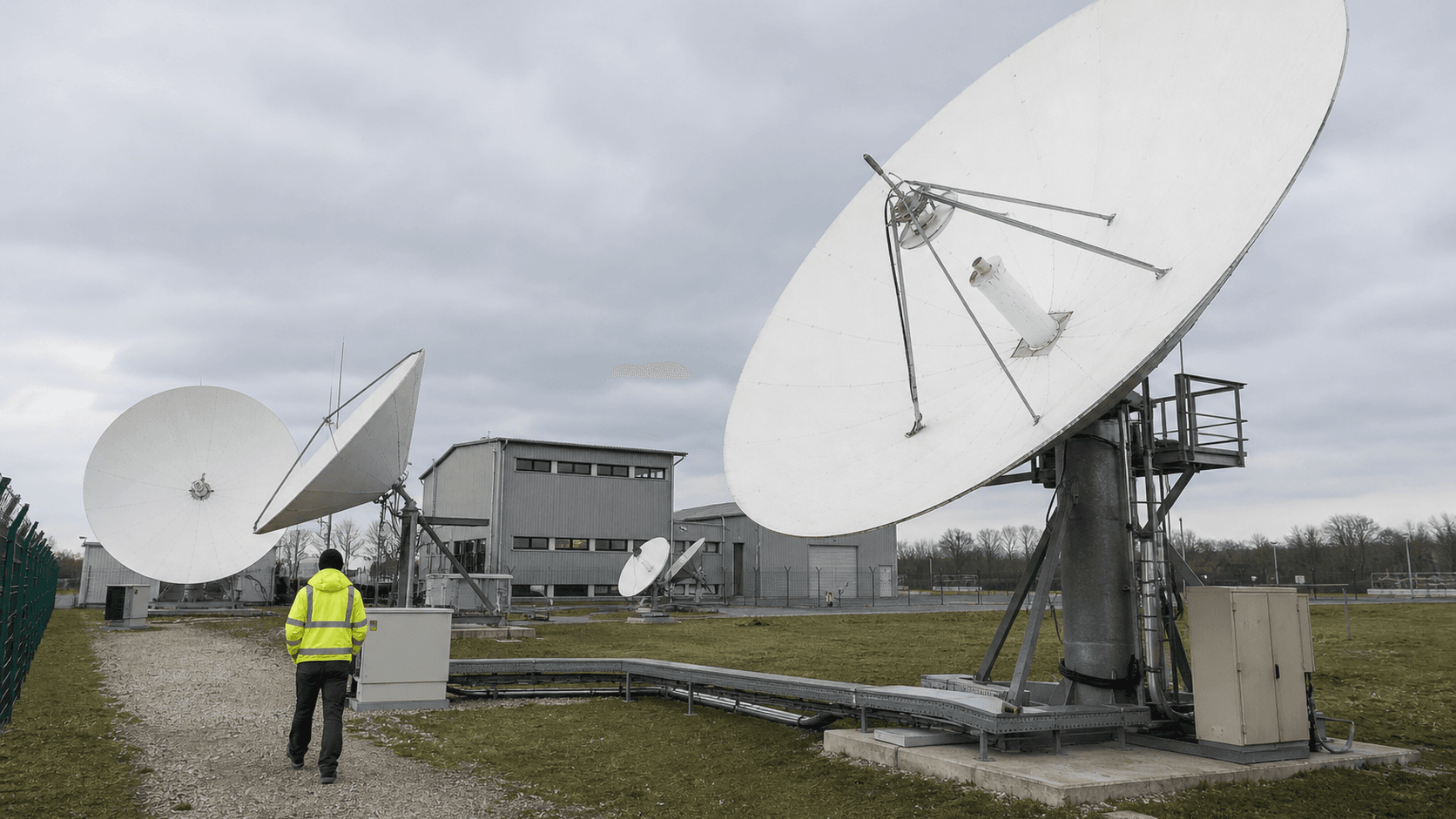

Horizon Teleports にとって最も強力な証拠は物理的である。公開施設ページは、2.4メートルから9.4メートルまでの16基のアンテナからなる屋外インフラ基地、レインブロワー、大型アンテナの熱風除氷、モーター駆動の方位角および仰角制御、フル C、Ku、Ka バンドサポート、冗長低雑音増幅器システム、冗長高出力増幅器、送受信チェーンを通るファイバーリンク、アンテナコントローラ、各アンテナ用の独立したシェルターを説明している。また、遠隔制御可能な配電ユニット、冗長変圧器、UPS バックアップ、ディーゼル発電機サポート、マトリックススイッチング、冗長ダークファイバーIP 接続を備えた屋内インフラについても説明している。

これらの詳細が重要なのは、テレポートの経済性がソフトウェア経済性になる前に機器経済性であるからだ。アンテナ、RF チェーン、HPA、LNA、コンバーター、コントローラ、シェルター、スペクトラム割り当て、電力回復力は、ウェブアプリケーションのようにスケールしない。調達、設置、予防保守、専門的なトラブルシューティングが必要である。会社が一つの施設を多くの顧客で再利用できたとしても、新しいマネージドリンクごとに設定作業、監視の複雑さ、サプライヤー調整が追加される可能性がある。コストベースは無限に変動可能ではない。

オリジナルのモースブルク立ち上げ資料は有用なコンテキストを追加する。施設は17,000平方メートルの敷地に建設され、ネットワークオペレーションセンター、サーバールーム、アンテナパークを備えていると説明されている。初期の運用段階で最初の8基の7メートルおよび9メートルアンテナが設置され、2014年末までに16基のアンテナに達する計画であったと述べられている。後の施設ページの16基アンテナ主張は、その開設経路と一致している。アンテナ紛争に関する地元報道も、物理的なアンテナプロジェクトの現実を裏付けている。なぜなら、論争は会社がサイトに複数のパラボラアンテナを建設できるかどうかに関するものだったからだ。

WTA 認証参照は別の層を追加する。Horizon のページは、モースブルクテレポートが World Teleport Association プログラムの下で Tier 3 Full Certification を達成したと述べている。他の WTA 関連の公開資料は、フル認証がアンケート後の独立した検証を含み、Tier は1から4までで4が最高であることを説明している。認証は財務監査ではなく、収益性の証明として扱われるべきではないが、施設がマーケティングコピーで単に説明されるのではなく、運用基準に対して評価されたという有用な証拠である。

公開施設の主張は、なぜマージンが要求されるかを明らかにしている。99.90%のアップタイムを約束したり、過去3年間の実際の可用性が100%であったと言うテレポートは、信頼性を販売している。信頼性は資本を消費する。バックアップ発電機、UPS システム、ダークファイバー、冗長増幅器、24時間365日の監視は、顧客が回復力に対して十分に支払わない限り、または同じインフラが多くの収益源をサポートしない限り、それ自体では支払われない。サイトは、十分に活用されていればオペレーティングレバレッジを生み出すことができる。需要が不規則であったり、顧客固有であったり、主に価格で勝ち取られている場合、固定費の罠になる可能性がある。

だからこそ、モースブルクの境界が投資観点の中心となる。施設は Horizon に存在する具体的な理由を与える。同時に、会社がクリアしなければならないコストハードルを生み出す。

ネットワークフットプリントは買い手にローカルコントロールポイントを提供する

ネットワークリソースの証拠は、Horizon Teleports に第二の運用現実の形態を与える。RIPE NCC は、ドイツに Horizon Teleports GmbH をメンバーとしてリストし、モースブルクの住所とサービスエリアをドイツとしている。RIPE の組織オブジェクトは、ORG-htG4-RIPE を Horizon Teleports GmbH、国 DE、組織タイプ LIR、作成日 2011年、最終更新日 2026年5月として識別する。AS198218 の aut-num オブジェクトは、AS 名 HTS-MOOSBURG、ステータス assigned、AS1299 および AS174 とのインポートおよびエクスポートポリシーを示している。

これは、会社が公開マーケティングで他人のネットワークアイデンティティを使用しているだけではないことを示すので有用である。モースブルク名に関連する自律システムを保持し、運用している。2026年7月13日の RIPEstat の概要は、AS198218 がアナウンスされていることを示した。RIPEstat のルーティングステータスデータは、8つの IPv4 プレフィックス(14,848個の IPv4 アドレスを表す)と1つの IPv6 プレフィックス(/32スケール)を示し、そのクエリ時間にチェックされた RIS ピア間で完全な可視性があった。アナウンスされたプレフィックスリストには、82.205.160.0/21、82.205.168.0/21、82.205.176.0/21、164.40.160.0/21、82.205.202.0/23、82.205.204.0/22、82.205.208.0/20、82.205.128.0/22、82.205.184.0/24、2a03:d080::/32 などの例が含まれていた。

ルーティング証拠は収益証拠と同じではない。何人の顧客が稼働しているか、どれだけのトラフィックが有料か、IP スペースが Horizon 自身の顧客、HorizonSat グループ顧客、第三者割り当て、またはレガシー取り決めに使用されているかを証明しない。しかし、上流依存関係とアクティブなリソース管理を伴う公開インターネットコントロールポイントを示している。衛星容量を IP サービスに結び付けたい買い手にとって、これは重要である。

上流パターンはまた、独立性の限界を明らかにする。RIPE および RIPEstat は、AS1299 および AS174 を上流ネイバーまたはインポート/エクスポートカウンターパーティとして識別する。AS1299 は Arelion のグローバルバックボーンである。AS174 は Cogent である。どちらも大規模キャリアである。Horizon はローカルテレポートと AS ポリシーを制御できるが、より広範なインターネット到達性のために上流 IP プロバイダーに依然として依存している。これらのコストが上昇したり、ルートが劣化したり、契約が変更されたり、IP トランジットの経済性が変化したりすると、コストを通過させることができない限り、Horizon のマージンは影響を吸収する。

RPKI 検証はポジティブな運用シグナルである。RIPEstat は、82.205.168.0/21 や 2a03:d080::/32 などのチェックされたプレフィックスに対して有効なルートオリジン認証を示した。ルートリークや誤ったオリジネーションがサービスの信頼性を損なう可能性がある市場では、有効な RPKI 姿勢は、Horizon が少なくともある程度規律あるネットワークリソース管理を行っているという主張を支持する。それでも、顧客集中度、収益性、サポート品質を証明するものではない。会社の番号リソースフットプリントが、死んだレジストリの遺物ではなくビジネスモデルの一部であるほどアクティブであることを証明する。

マージンにとって、ネットワークフットプリントは製品価値とコストの両方を生み出す。Horizon にローカルコントロールとルーティングアカウンタビリティを提供させる。また、上流キャリアの請求、リソースガバナンス、虐待処理、セキュリティ慣行、運用監視に会社を結び付ける。

収益はマネージドアウトカムに依存し、生のキャパシティではない

Horizon の収益品質は、顧客がマネージドアウトカムを購入するか、交換可能なインプットを購入するかに依存する。公式サービスのメニューは広範である:TV 配信、TV 貢献、IP トランキング、キャリアモニタリング、ブロードバンド、GSM バックホーリング、航空接続、モビリティ、オフショアおよび海事接続、ペイ TV マネージドサービス。HorizonSat のページは、マネージドブロードバンド、プライベートコーポレートネットワーク、ターンキー展開、技術サポートを追加する。ABS の2026年パートナーシップ発表は、ABS の衛星カバレッジと Horizon Teleports の地上能力を組み合わせた統合スイートを、IP トランキング、キャリアモニタリング、ブロードバンド接続、GSM バックホーリング、モビリティソリューション向けに説明している。

これらのサービスは異なるマージンプロファイルを持つ。キャリアモニタリングは、衛星事業者や放送事業者が訓練されたスタッフ、測定の規律、アラート、干渉検出を重視する場合、専門サービスになり得る。マネージドペイ TV や OTT サポートは、Horizon がエンコーディング、条件付きアクセス、モニタリング、アップリンク冗長性、オリジンパッケージング、カスタマー固有の運用を処理する場合、ワークフロー価値を運ぶことができる。GSM バックホールとブロードバンドは、地上インフラが弱い場合や迅速な復旧が重要な場合に価値がある。しかし、生の帯域幅、シンプルなアップリンク容量、ジェネリック IP トランジットは価格で比較しやすい。

したがって、同社は顧客に回避された複雑さに対して支払いをさせる必要がある。放送事業者は、AWS からのクラウドエンコーディング、Akamai からのコンテンツデリバリー、衛星事業者からの容量、キャリアからの接続、システムインテグレーターからのリモートサポートを購入できる。海事や遠隔地の買い手は、GEO サービス、LEO サービス、VSAT インテグレーター、Starlink リセラー、Eutelsat OneWeb パートナー、地域通信プロバイダーを比較できる。Horizon のマージンへの経路は、バンドルをサプライヤーの DIY ミックスよりも簡単で、アカウンタブルで、回復力のあるものにすることである。

この経路は複雑な顧客にとって妥当である。買い手がライブテレビフィード、オフショアプラットフォーム、遠隔ネットワーク、政府関連サイト、または多国間 EMEA 要件を持っている場合、一つのアカウンタブルなエンジニアリングチームは、より安い容量の見積もりよりも価値があるかもしれない。ワンストップショップは内部調整コストを削減できる。ローカルなドイツのインフラは、EU の運用拠点、既知の規制環境、またはヨーロッパでの地上ハンドオフポイントを望む買い手にとっても重要であり得る。

リスクは、「ワンストップショップ」が低マージンのサービスラッパーになることである。Horizon が衛星容量を購入し、上流キャリアに依存し、専門機器を運用し、24時間体制のスタッフを提供する場合、マネージド販売はそれらすべてを支払うのに十分な粗利率を運ばなければならない。顧客はサポートを評価するかもしれないが、ワークロードをより大きなテレポート、衛星事業者のマネージドサービス、グローバルネットワークインテグレーター、またはクラウド中心のワークフローに移すと脅すことができれば、耐久性のあるプレミアムを支払うことを拒否する可能性がある。

公的記録は、収益、平均契約期間、チャーン、稼働率、粗利率、または顧客ミックスを開示していない。この欠如は重要である。インフラは本格的なビジネスをサポートできるが、経済性は、顧客がプレミアムレートでアカウンタブルな運用を購入するのか、それとも主にコモディティ化された衛星/IP 容量をサポート込みで購入するのかを Horizon が示すまで証明されていない。

コストベースは成長の前に信頼性のために構築されている

Horizon のコストベースは信頼性の約束によって形作られている。アンテナを加熱、給電、冗長化、スタッフ配置された状態に保つテレポートは、軽い再販業者のように運営することはできない。公開施設ページは、冗長変圧器、UPS 容量、発電機バックアップ、遠隔制御 PDU、マトリックススイッチング、ダークファイバー、冗長 RF 要素をリストしている。サービスページは、訓練されたスタッフが広い視野角にわたってキャリアモニタリングを提供すると説明している。HorizonSat のサポートページは、ドバイの NOC が Horizon Teleports のミュンヘン NOC によって支えられており、スタッフには衛星、ビデオ、IP の専門知識が含まれていると述べている。テレポートまたは衛星通信エンジニアの求人情報は、ディッシュアンテナ、LNA、HPA、周波数コンバーター、RF over Fiber、リンクバジェット、EIRP、ビーム幅、スペクトラムアナライザー、トラブルシューティング、カスタマーサポートの経験を説明している。

それは人件費がどこにあるかを教えてくれる。Horizon は、RF、衛星リンクバジェット、IP 回路、メディアワークフロー、顧客エスカレーションを理解できる人材を必要としている。これは一般的なコールセンターモデルではない。専門的なオペレーションモデルである。専門的な運用は、ノウハウが希少で、失敗の結果が高い場合に防御可能である。また、特にドイツでは、技術労働、コンプライアンス、保険、電力、施設メンテナンスが低コストのインプットではないため、高価になる可能性がある。

同社はまた、サービス活動とともに成長するサプライヤーコストを持っている。衛星容量は調達、リース、バンドル、またはパートナーシップされなければならない。アップリンクチェーンは機器の維持を必要とする。国際的なポイントオブプレゼンスへのバックホールはキャリア関係を必要とする。IP トランジットは上流ネットワークを使用する。放送および OTT サービスは、エンコーディング、条件付きアクセス、CDN、またはクラウドの部分を含む。「マネージド」の約束が追加されるたびに、会社がオファーを標準化しない限り、より多くのサポート負荷が追加される可能性がある。

これが、稼働率が重要な未確認変数である理由である。多くの顧客が同じ施設、同じ NOC、同じサポートスタック、同じアンテナ、同じ監視ツールを共有する場合、固定費はより高い収益に分散できる。作業が独自の衛星ビーム、顧客機器、セキュリティ要件、トラブルシューティングの期待を持つ特注プロジェクトとして到着する場合、労働力は収益とほぼ一対一で上昇する可能性がある。収益成長は健全に見えるが、価値創造は薄いままである。

電力と回復力は別のマージンスイング要因である。公開サイトは、重い電気バックアップと発電機容量に言及している。これらの資産は、サービス継続計画を示すため、買い手との会話で有用である。しかし、電力機器はテスト、保守、交換されなければならない。ディーゼル貯蔵、UPS バッテリー、変圧器、冷却、除氷、アンテナモーターはすべてライフサイクルコストを運ぶ。時折のサービスに対して支払う顧客は、その待機費用を施設に完全に補償しないかもしれない。

したがって、同社は価格設定の規律を必要としている。ドイツの信頼性をコモディティトランスポート価格で販売すべきではない。即時サポート、カスタム設計、マルチサプライヤー調整、高可用性を約束すればするほど、最低契約額、パススルー条項、エンジニアリング料金、設定費用、または長期コミットメントが必要になる。それらがなければ、ローカルアカウンタビリティは顧客が感謝するが資金提供しないものになる。

サプライヤーが独立性の上限を設定する

Horizon はスタック全体を所有せずにローカル実行を所有できる。それはビジネスチャンスであると同時に上限でもある。公式およびパートナーソースは、さまざまな文脈で Eutelsat、Intelsat、APT、RSCC、Yahsat、Africasat、ABS、Apstar、Azercosmos を含む衛星事業者への依存を指摘している。Horizon 自身の衛星ページは、複数の軌道位置とアンテナ仕様をリストしている。ABS の2026年発表は、Horizon Teleports を通じた強化された Ku バンド容量と統合地上サービスを説明している。HorizonSat は、Eutelsat、RSCC、ABS、Apstar、Azercosmos 衛星で運用していると述べている。

このサプライヤーパターンはテレポートおよびサービスインテグレーターにとって正常である。また、Horizon のオファーが部分的に派生的であることを意味する。衛星事業者が価格設定、カバレッジ、卸売条件、または戦略的チャネルポリシーを変更した場合、Horizon は適応しなければならない。大規模な衛星事業者が同じ顧客セグメントに直接販売する場合、Horizon の役割はローカル運用またはラストマイル統合に縮小される可能性がある。LEO プロバイダーがよりシンプルな直接端末とサービスプランを提供する場合、Horizon の価値提案の一部が迂回される可能性がある。

上流 IP 側も同じ構造を持っている。AS198218 は AS1299 および AS174 からインポートし、それらにエクスポートする。Arelion と Cogent は小規模サプライヤーではない。それらは独自の価格設定、容量、ルーティングポリシーを持つグローバルインターネットバックボーンである。Horizon はそのリーチから利益を得ている。それから完全な独立性を主張することはできない。ローカルルーティングコントロール、冗長性、モニタリングを追加できるが、エンドツーエンドのサービスは依然としてサードパーティネットワークに依存している。

データセンターおよびポイントオブプレゼンスの参照は別の依存関係層を生み出す。Horizon の施設ページは、Equinix Munich、Munich carrier infrastructure、Amsterdam、Telehouse London、Cogent Toronto、Telex Chicago、Telex Atlanta、Singapore を含む国際的なポイントオブプレゼンスに言及している。名前の一部は古いか不正確に見えるため、現在の検証された相互接続マップではなく示唆的なものとして扱うべきである。戦略的なポイントは依然として明らかである:テレポートの価値は主要なキャリアニュートラルな場所に接続されるときに成長するが、それらの場所はコロケーション、クロスコネクト、トランスポートコストを伴う。

顧客にとって、このサプライヤーネットワークはメリットになり得る。彼らは衛星容量、RF チェーン、IP トランジット、モニタリング、エスカレーションの複雑さを Horizon に管理させることを好むかもしれない。Horizon にとって、それは会社がそのオーケストレーションに対して課金できない限り、マージンの希釈である。危険は、強力な上流サプライヤーと要求の厳しいエンドカスタマーの間に挟まれることである。

見解を改善する事実は単純である:有利な条件での文書化された複数年の容量契約、Horizon が差別化されたビームまたは地上局能力を管理している証拠、帯域幅とは別にエンジニアリングサポートに対して支払う顧客契約、および ABS 合意のようなパートナー発表が戦略的ポジショニングだけでなく継続的な収益を生み出しているという証明。

顧客は規模よりも到達可能なサポートを重視するかもしれない

顧客の問題は、モースブルク拠点のテレポートに支払うほど必要とするのは誰かということである。Horizon の資料は、通信事業者、政府、大規模機関、企業ユーザー、公共保護および災害復旧、TV 放送事業者、ISP、海事およびオフショア顧客、航空ユーザー、ペイ TV 事業者に繰り返し言及している。HorizonSat のホームページは、顧客に大企業、政府セクター、通信事業者、TV 放送事業者、ISP を含むと述べている。2026年の ABS 発表は、EMEA 接続とオフショアおよび海事を含む産業に言及している。

その顧客リストはもっともらしいが、顧客開示ではない。この課題のために見つかった公開情報源は、顧客別収益、トップ顧客集中度、バックログ、更新率、チャーン、平均契約価値、または名前のあるエンドユーザーとのケーススタディを Horizon に与えていない。これは重大なギャップである。テレポートはサービスのメニューが広いため多様化しているように見えるが、実際の収益は少数の契約に依存している可能性がある。また、公開顧客参照が薄い一方で、実際の顧客ベースがプライベート、政府関連、または卸売であるため、小さく見えることもある。

マージンリスクは集中である。一つの衛星事業者、一つの放送顧客、一つの政府関連プロジェクト、または一つのグループ関連会社がトラフィックの大部分を供給する場合、Horizon の交渉ポジションは施設が示唆するよりも弱い可能性がある。顧客集中はまた、ローカルアカウンタビリティの読み方を変える。少数の要求の厳しい顧客は名前のあるサポートを重視するかもしれないが、交渉価格で特注サービスを抽出する可能性もある。広範な顧客の多様性は、ローカルサポートをよりスケーラブルにするだろう。

Horizon のローカルアカウンタビリティは、買い手が人的エスカレーションを必要とする場合に特に価値があるかもしれない。ライブ放送貢献、干渉監視、緊急バックホール、海事運用、プライベートネットワークは運用上の不安を生み出す。ダウンタイムが収益損失、安全リスク、または評判の損害を生み出す場合、買い手はより多く支払うことを正当化できる。非クリティカルでベストエフォートのサービスを持つ買い手は、価格と利便性を比較するだろう。

同社にはデータ主権と地域性の角度もあるが、過大評価されるべきではない。ドイツの施設と規制環境は、特定の EU 顧客を安心させることができる。それは、すべての顧客データ、コンテンツ、ルーティング、衛星ホップ、サポートプロセスがドイツに留まることを自動的に意味するわけではない。HorizonSat の資料は、ドバイとミュンヘンの NOC が連携して機能することを指摘しており、衛星カバレッジは自然に国境を越える。価値は、絶対的な地域性ではなく、国境を越えたネットワーク内のアカウンタブルなローカルインフラとしてよりよくフレーム化される。

したがって、最強の顧客テーゼはマーケティングの幅よりも狭い。Horizon は、帯域幅ショップではなく技術運用者を必要とする顧客、すなわちライブ運用を行う放送事業者、地上サポートを必要とする地域衛星事業者、遠隔市場にサービスを提供する通信事業者、ダウンタイムコストが高い海事/オフショアユーザー、EMEA へのグループリーチを持つ既知の EU テレポートを望む機関からマージンを得る可能性が最も高い。弱いテーゼは、すべての接続買い手がローカルサポートに追加料金を支払うというものである。彼らは支払わないだろう。

競争セットは他のテレポートよりも広い

Horizon の競争は他のドイツのアンテナパークに限られない。大規模テレポート事業者、衛星事業者、グローバルシステムインテグレーター、キャリアマネージドサービス、LEO コンステレーション、クラウドメディアプラットフォーム、CDN と競合する。この幅広さがマージンに対する主な戦略的圧力である。

従来のテレポート競合は運用言語を一致させることができる。WTA 認証リストには、Eutelsat、Telespazio、Speedcast、STN、Globecast、Santander Teleport、Arqiva、Intelsat、Orange などの事業者が含まれる。一部はより大きな規模、より広い地理、より深い調達力、またはより強力なエンタープライズ営業チャネルを持っている。Tier 3認証は Horizon が真剣であることを示すのに役立つが、グローバルな買い手がマルチリージョンカバレッジを望む場合や衛星事業者が戦略的地上パートナーを望む場合にデフォルトベンダーになるわけではない。

キャリア代替品は IP およびプライベートネットワーク側に圧力をかける。大規模キャリアは、一つの契約で地上アクセス、マネージド IP、MPLS、クラウドオンランプ、グローバル運用を提供できる。主に安全な接続を必要とする顧客は、衛星がバックアップコンポーネントに過ぎない場合、そのシンプルさを好むかもしれない。Horizon は、衛星と RF の専門知識が中心的であり、付随的でない場合に勝たなければならない。

LEO 衛星サービスは、ブロードバンドおよびモビリティストーリーの一部に圧力をかける。Starlink は、遠隔地での高速低遅延ブロードバンドを中心にビジネス接続を位置付けている。Eutelsat は OneWeb を陸、海、空での高速低遅延接続のためのグローバル低軌道ネットワークとして説明している。これらのサービスはテレポート、ゲートウェイ、エンタープライズ統合、マネージドサービスパートナーの必要性を排除しないが、買い手の期待を変える。買い手が端末を設置し、直接または大規模リセラーを通じてサービスを購入できる場合、特注テレポートのマージンプールは縮小する。

クラウドおよび CDN 代替品は放送および OTT ワークフローに圧力をかける。AWS Elemental MediaLive は、MediaLive Anywhere を通じてクラウド制御のオンプレミス処理を含む、放送およびストリーミング向けのライブビデオエンコーディングをユーザーに許可する。Akamai はグローバルスケールでアダプティブメディアデリバリーを販売している。多くのメディア顧客にとって、重心は衛星配信のみからハイブリッドクラウド、IP 貢献、OTT パッケージング、セキュリティ、視聴者デリバリーへと移行している。Horizon は、マネージドペイ TV、アップリンク、モニタリング、CDN 隣接機能を通じてこのワークフローに参加できるが、クラウドネイティブベンダーを通じてワークフローを組み立てるよりもその運用が安価または安全である理由を示さなければならない。

競争への含意は心地よくない。Horizon の施設は、買い手の問題がローカルな衛星地上コントロール、専門的な RF/IP サポート、アカウンタブルなエスカレーション、国境を越えた統合を必要とする場合にのみアドバンテージとなる。買い手が主に容量、ジェネリック IP、シンプルなリモートブロードバンド、または大規模な OTT 配信を必要とする場合、大規模プラットフォームの方がクリーンに見える。Horizon のマージンは、最初の種類の顧客を選択し、価格が作業を反映しない限り2番目の種類を避けることに依存している。

規制とローカル許可は運用モデルの一部である

衛星地上インフラは規制されたインフラである。Horizon のインプリントは、規制当局として Bundesnetzagentur を挙げている。Bundesnetzagentur の衛星通信ページは、衛星ネットワークおよび地球局のための国内および国際的なスペクトラム計画、調整、調和、標準化、国内スペクトラム割り当てについて説明している。その地球局ガイダンスは、送信前に周波数割り当てが必要であり、割り当ては指定された周波数、他の使用との互換性、効率的なスペクトラム使用などの要因に依存すると述べている。

この規制層は、プロセスと説明責任を追加するため経済的に重要である。テレポートは単にアンテナを向けて送信することはできない。適切な割り当て、調整、電磁気的コンプライアンスが必要である。2015年のモースブルクのアンテナ紛争に関する地元報道は、ローカル許可、アンテナ建設、Bundesnetzagentur のプロセスがビジネスリスクの一部になり得ることを示している。報道記事は現在の紛争として過大解釈されるべきではない。物理的施設がパラボラアンテナとサイト証明書をめぐって地元の監視に直面したという歴史的なシグナルである。

セキュリティ義務も運用環境の一部である。Bundesnetzagentur のセキュリティカタログページは、通信およびデータ処理システムの要件と、BSI およびデータ保護当局と協力して準備されたセキュリティコンセプトの基礎としての個人データの処理について説明している。EU NIS2 は、デジタルインフラを含む重要セクター全体にわたるより広範なサイバーセキュリティフレームワークを創設する。すべての Horizon サービスが特定のカテゴリに該当するかどうか、どのように該当するかは、サービスの詳細とドイツの実装に依存するが、方向性は明確である:ネットワークおよびデジタルインフラプロバイダーは、セキュリティ、インシデント処理、運用回復力に関する期待の高まりに直面している。

規制は Horizon の差別化に役立つ可能性がある。買い手は、漠然と定義された外国のリセラーよりも、目に見える規制上の説明責任を持つドイツの運営会社を好むかもしれない。また、コストを上昇させる可能性もある。セキュリティ文書、周波数割り当て、インシデント手順、コンプライアンス管理、監査、ローカル許可は、経営陣の注意を消費する。会社が政府関連、通信、またはメディア顧客にサービスを提供する場合、証拠要求が増加する可能性がある。

地政学的リスクもサプライヤーセットに存在する。Horizon の公開衛星ページとグループページは、複数の管轄区域にまたがる衛星名と事業者参照を含んでいる。古い資料は、Eutelsat、Intelsat、APT、Yahsat、Africasat、ABS などと並んで RSCC と Yamal に言及している。制裁、輸出管理、顧客ポリシー、衛星の可用性が変化する可能性があるため、現在のトラフィックとサプライヤーエクスポージャーは、確固たる結論を引き出す前に確認が必要である。安全な経済的ポイントは、国境を越えた衛星サービスプロバイダーは、買い手が Horizon に管理させたいが、明示的に支払うとは限らない地政学的および調達の複雑さを運ぶということである。

したがって、規制の見解はバランスが取れている。ドイツの地域性は信頼とエンタープライズの受け入れをサポートする可能性がある。また、信頼できる事業者であることのコストを単なるリセラーであることのコストよりも高くする。

非公式シグナルは活動を支持するがマージンは支持しない

公開されたソフトシグナルはアクティブなビジネスと一致しているが、マージンの証拠として扱われるべきではない。Horizon の LinkedIn ページは、同社を通信にリストし、2014年の設立年を説明し、11~50人の従業員規模を示し、アンテナ、衛星視野角、冗長インフラ、24時間365日の NOC サポート、マネージドサービス、プロアクティブモニタリングに関する主張を繰り返している。最近の公開 LinkedIn アップデートは、OTT、キャリアモニタリング、航空接続、セキュリティ、NOC サポート、衛星およびファイバーネットワークを使用したプログラムの送信能力を宣伝している。

これらの投稿は、Horizon が2025年と2026年にブランドと関連付けたいものを示すので有用である:モニタリング、サポート、衛星接続、放送、OTT、航空、安全なインフラ。それらは顧客がそれらのサービスを魅力的な価格で購入したという証拠ではない。ソーシャル投稿は販売の強調を測定し、販売転換を測定しない。

求人市場のシグナルは同様の話を伝える。テレポートまたは衛星通信エンジニアの公開求人は、RF サブシステムの運用、設置、トラブルシューティング、ディッシュアンテナ、LNA、HPA、周波数コンバーター、RF over Fiber、リンクバジェット、EIRP、ビーム幅、スペクトラムアナライザー、チケットポータル、電子メール、電話、Microsoft Teams サポートを説明している。これは、Horizon のサイトで説明されている技術的複雑さと一致するため、有用な労働シグナルである。また、マージンの問題を強化する:会社は訓練された人材を必要とし、訓練された人材はコストがかかる。

ABS パートナーシップ発表は、衛星事業者からのものであり、最近であるため、より強い活動シグナルである。ABS は HorizonSat との長年のパートナーシップを更新および拡大し、Horizon Teleports のドイツ拠点の地上サービスを利用して EMEA カバレッジを拡大し、ABS の衛星カバレッジと Horizon Teleports のインフラおよび技術的専門知識を組み合わせると述べている。これは自己記述よりも商業的検証に近い。それでも、契約価値、期間、独占性、ボリューム、経済性を開示していない。

モースブルクのアンテナ紛争に関する地元の歴史的報道は、別の方法で有用である。それはアンテナ建設と地元の建設懸念と通信規制の間の相互作用に対する公的な注意を確認する。現在の運用成功を証明するものではない。物理的インフラが公的および行政的表面積を生み出すことを示している。

非公式シグナルの正しい使用は規律あるものである。それらは活動、ポジショニング、労働需要、市場意図を支持する。Horizon が成長しており、収益性が高く、主要顧客を獲得している、または価格決定力を享受しているという主張に変換されるべきではない。この記事の経済的質問にとって、それらはローカルアカウンタビリティのテーゼをより信頼性の高いものにするが、マージンの質問に答えるものではない。

投資観点を変えるであろう事実

現在の公的証拠は慎重なテーゼを支持する:Horizon Teleports は有形のドイツのテレポートとネットワークリソースフットプリントを持ち、ローカルアカウンタビリティを製品として正当化できるが、公的記録はそのアカウンタビリティが耐久性のある価格決定力に変換されることを証明していない。施設、AS、アナウンスされたプレフィックス、WTA 認証参照、NOC 主張、ABS パートナーシップはすべて運用実質を支持する。欠けている部分は財務的および契約的なものである。

判断を変える最初の事実は稼働率である。高い稼働率のアンテナパークと継続的なマネージド契約は、不規則なプロジェクトショップとは非常に異なるビジネスである。平均アンテナ稼働率、監視されているアクティブキャリア、ライブマネージドチャンネル、継続的な IP トランキング回路、第三者に販売された持続的なトラフィックの公的証拠は、固定費が効率的に吸収されているかどうかを明確にするだろう。

2番目の事実は契約品質である。放送事業者、衛星事業者、海事インテグレーター、通信事業者、政府関連顧客との複数年の契約は、特にエンジニアリング料金、サポート階層、インフレ保護、最低コミットメント、衛星容量および IP トランジットのパススルー処理を含む場合、価格決定力を支持するだろう。短期間で顧客固有の低マージンプロジェクトは見解を弱めるだろう。

3番目の事実は顧客集中度である。一つのグループ関連会社、一つの衛星事業者、または一つのアンカー顧客が収益の大部分を牽引する場合、Horizon のローカルアカウンタビリティは見かけほど価値がない可能性がある。買い手が積極的に交渉できるからである。メディア、通信、モビリティ、政府、エンタープライズにわたる多様なベースは、ビジネスをより回復力のあるものにするだろう。

4番目の事実はサプライヤー経済性である。衛星容量契約、上流キャリアコスト、データセンター相互接続コスト、クラウド/CDN 統合に関するより良い開示は、Horizon が調達レバレッジを持っているかどうかを示すだろう。会社はすべての層を所有する必要はないが、強力なサプライヤーと価格敏感な買い手の間の薄いマージン層になることを避けなければならない。

5番目の事実はサービスの差別化である。顧客が Horizon を選ぶ理由が、モースブルク施設が難しい RF、モニタリング、コンプライアンス、サポート問題を解決するからであるという証拠は、テーゼを強化するだろう。顧客が主に価格または一時的な容量のために選ぶという証拠は弱めるだろう。WTA 認証は役立つが、顧客の証明がより重要であろう。

最後の事実は、運用の希釈なしの成長である。Horizon が ABS タイプのパートナーシップ、メディアワークフロー、またはマネージド接続契約を、比例する人員と特注サポートコストを追加せずに追加できる場合、ローカルアカウンタビリティはマージンになり得る。新しいサービスごとに別の専門家、別のサプライヤー例外、別のカスタムランブックが必要な場合、成長は workload を拡大するだけかもしれない。

したがって、タイトルの質問に対する答えは条件付きである。Horizon Teleports は、信頼性、エンジニアリング、ドイツの運用管理に対して課金し、それらを販売の慰めとして無料で提供しない場合、ローカルアカウンタビリティをマージンに変えることができる。公的記録は、会社を真剣に受け止めるのに十分なインフラを証明している。マージンを耐久性のあるものと呼ぶのに十分な価格決定力をまだ証明していない。