要約

- Hispamar の防御可能な役割は、一般的な衛星ブロードバンドではありません。それは、Hispasat が西経 61 度と 74 度の静止衛星容量、地上制御の冗長性、周波数権、企業サポートを、遠隔地の学校、モバイルバックホール、オフショアサイト、モビリティ、耐障害性の高い企業ネットワーク向けの利用可能なリンクに変換するためのブラジルの運用・規制面での基盤です。

- 証拠は、ファイバー展開が遅い、高すぎる、または脆弱すぎる場合に持続可能な遠隔需要経済を裏付けていますが、同時に、Hispamar がファイバーの急速な普及、4G/5G 固定無線、Starlink などの LEO サービス、SES が支援する公共プログラム、Anatel が認可した他の衛星容量に対して、そのプレミアムを証明し続けなければならない理由も示しています。

- 投資シナリオが最も明確になるのは、衛星メガヘルツが安価なリテール帯域幅としてではなく、可用性、政策的リーチ、運用保険として価格設定される場合です。リスクは、地上代替手段や低遅延 LEO サービスが十分に優れたものになった時点で、顧客が同じ容量を暫定的な解決策として扱うことです。

ファイバーを待てない場所

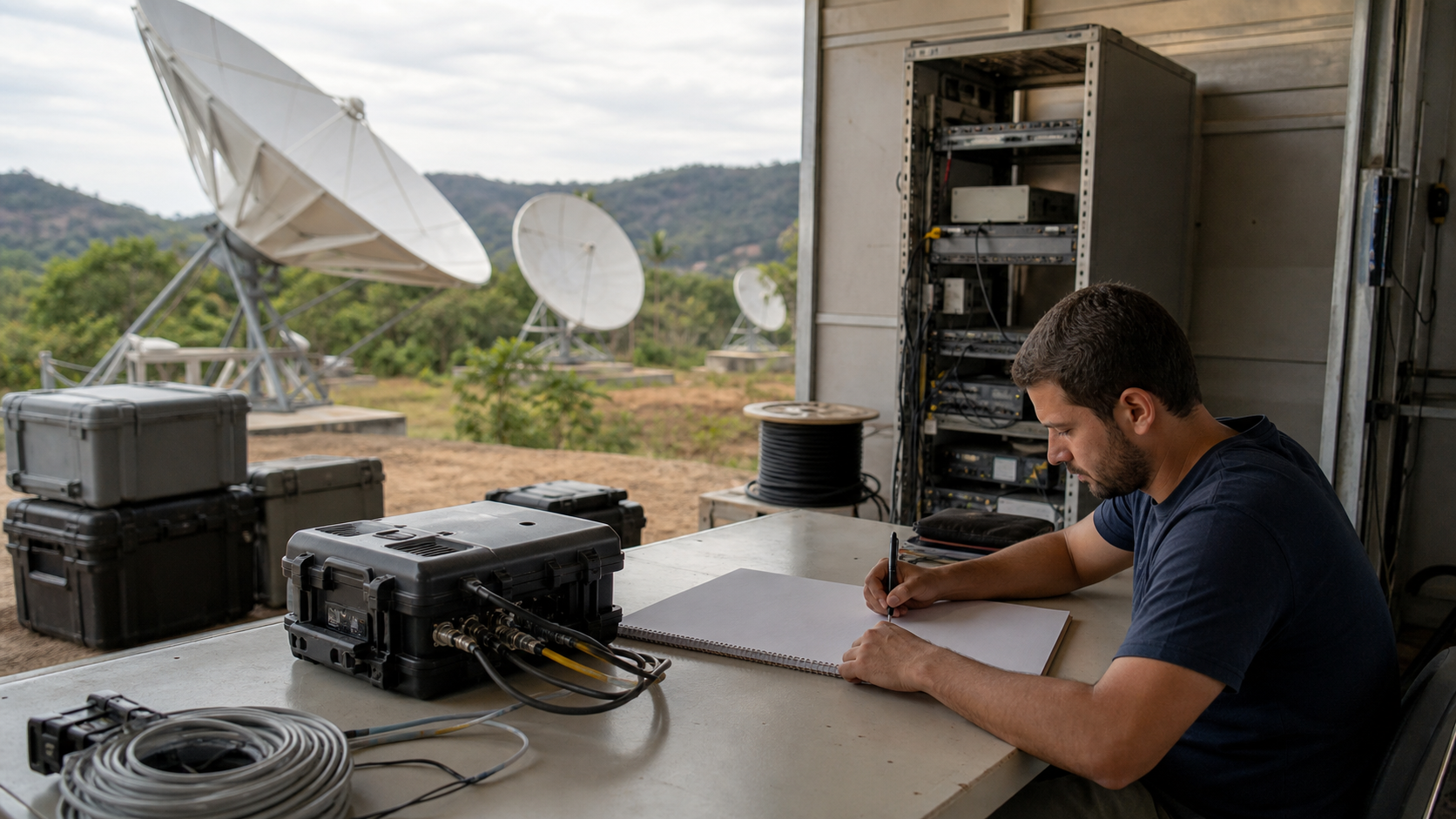

Hispamar Satelites S/A を理解する有益な方法は、衛星産業の会議から遠く離れたところから始めることです。北部の河川ルート沿いの診療所、全国学習プラットフォームを必要とする農村学校、狭い道路回廊にサービスを提供する携帯電話塔、オフショアエネルギープラットフォーム、国境検問所、テレビ番組の貢献ポイント、またはアンテナ、電源システム、地元の設置業者、サービスセンターを通じてのみブラジルの他の地域から認識される企業キャンプを想像してください。購入者は、宇宙が印象的かどうかを問うのではありません。月々の請求書が、通常は地上ブロードバンドよりも高価で、気象条件、機器の物流、サービス規律に常にさらされる容量を正当化するのに十分な確実性をもたらすかどうかを問います。

その購入者には 3 つの選択肢があります。1 つ目はファイバーを待つことです。地域のインターネットプロバイダー、公益事業回廊、または携帯電話事業者がすでに近くにあり、サイトが遅延を許容できる場合、待つことは合理的です。2 つ目は、モバイルまたは固定無線の代替手段を購入し、カバレッジ、競合、電源の現実を受け入れることです。3 つ目は、地上の経済モデルが成熟する前に接続が必要なため、衛星容量を購入することです。Hispamar の経済は、3 つ目の選択肢がロマンチックでない、狭いが重要なスペースにあります。それは、遠隔地の運用単位を利用可能にするための代償です。

ブラジルには、地上代替手段が成長しているという多くの証拠があります。TeleSintese は Anatel のデータを引用し、ブラジルが 2025 年末時点で約 5390 万の固定ブロードバンド接続を持ち、2024 年の約 5250 万から増加し、ファイバーが固定ブロードバンド接続の約 79%を占めたと報じました(https://telesintese.com.br/quem-lidera-a-banda-larga-no-brasil-segundo-a-anatel/)。これは、通常のブロードバンド需要に応えるすべての衛星事業者への圧力です。ファイバーはブラジルでは未来のスローガンではなく、測定された固定市場で支配的なアクセス技術です。Hispamar の販売論理が、農村や企業の需要が引き続き固定的であると仮定することは、弱すぎます。

反論は、全国平均が、掘削、電柱、バックホール、電源、保守の経済が依然として脆弱な場所を隠しているということです。Cetic.br と NIC.br の 2024 年 ICT 世帯調査では、有意義な接続の最高レベルが農村地域では都市部よりもはるかに低く、北部と北東部は同じ尺度で南部と南東部よりも依然として弱いことが示されました(https://cetic.br/media/docs/publicacoes/2/20250512115121/e-book_ict_households_2024.pdf)。ITU のブラジル学校接続戦略に関する報告は、ブラジルが 2026 年末までに約 14 万の公立学校を接続することを目指していた一方で、戦略開始時に約 8,000 校がまだインターネットアクセスを持たず、多くが品質目標を欠いており、アマゾンと農村の課題が特に言及されたことを示しています(https://www.itu.int/hub/2023/11/brazils-new-strategy-aims-for-internet-in-all-schools-2/)。これらはデフォルトで Hispamar の顧客ではありませんが、衛星が経済的に関連性を保つ領域を定義しています。

したがって、この記事の問いは、衛星が技術的にブラジルを接続できるかどうかではありません。それは前提です。Hispasat の Amazonas フリートと競合システムは広大な地域をカバーできます。より良い問いは、公開文書、フリート登録、規制当局の決定、顧客シグナルが、ファイバー、4G、5G 固定無線、LEO コンステレーションが改善しても、ブラジルの専門衛星事業者を支えるのに十分なほど遠隔需要が持続可能であることを示しているかどうかです。答えは複合的ですが、空虚ではありません。Hispamar は、規制権、制御設備、Ka/Ku/C バンドのフリートリソース、商業例に支えられた、ブラジルにおける実際の運用基盤を持っています。また、静止衛星が明らかな農村向けの答えだった時代よりも信頼性が高くなった代替手段に対して自らを売り込まなければなりません。

これにより、Hispamar は価格の物語になります。購入者は単にメガヘルツを買うのではなく、宇宙セグメント容量、ゲートウェイカバレッジ、地上パラボラとモデムの物流、ネットワーク運用、現場保守、降雨減衰計画、周波数調整、ブラジルの規制認可、使用可能な地上コアへのバックホール、課金、サービスサポート、契約責任というチェーンに支払います。このチェーンの 1 つのリンクが弱いと、衛星リンクは高価な失望になります。チェーンが機能すれば、そのリンクは、何年もかけて実施されるかもしれない地上プロジェクトを待つよりも安く、または収益、学習時間、安全カバレッジ、運用継続性を失うよりも安くなる可能性があります。

Hispamar が実際に管理しているもの

この会社は、それを取り巻くすべての衛星、周波数ファイル、地上設備の代理としてではなく、ブラジル志向の事業会社として理解されなければなりません。Hispasat は HISPAMAR をブラジル子会社と説明し、ブラジルの軌道位置である西経 61 度と 74 度で衛星を運用し、大西洋上の Hispasat システムを販売していると述べています(https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro)。この説明は重要な出発点です。Hispamar は、スペイン主導の衛星グループがブラジルの規制、顧客、運用に参加するための地元の制度的表面です。

会社のルーツも重要です。2016 年の Hispasat のプレスリリースは、HISPAMAR Satelites を Hispasat と Oi によって形成された合弁事業と説明しました(https://www.hispasat.com/en/press-room/press-releases/archivo-2016/218/clovis-jose-baptista-neto-appointed-as-chairman-of-hispamar-satelites)。その後の商業報告は、Oi が Hispamar の株式を Hispasat に売却し、Amazonas 2、3、5、Amazonas Nexus プロジェクトからなるフリートに言及しました(https://www.telecompaper.com/news/oi-sells-hispamar-stake-to-hispasat--1410600)。購入者にとって、所有権の歴史は、Hispamar が長い間、パラボラプランを再販する地元 ISP ではなく、ブラジル向けの衛星容量プロバイダーとして運営されてきたという商業効果ほど重要ではありません。

運用の中心は、リオデジャネイロの Serviente です。Hispasat は 2019 年に、Serviente の新しい Hispamar テレポートおよび衛星制御センターが西経 74 度と 61 度の衛星を監視・運用し、スペインの Arganda del Rey と Guaratiba への接続を冗長性とセキュリティのバックアップとして持つと述べました(https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro)。同じリリースは、この設備を遠隔教育、企業ネットワーク、モバイルバックホール、Amazonas 5 の Ka バンド HTS 容量を通じた高性能接続に結び付けました。これはブランディング以上のものです。信頼できる地上制御と顧客サポートの表面を持たない衛星事業者は、軌道からの約束を販売します。Hispamar の主張は、ブラジルから軌道を利用可能にできることです。

規制管理は表面の次の部分です。Anatel の衛星認可ページは、認可された衛星とブラジルでの運用権に関するパネルにユーザーを導き、打ち上げ日、権利の有効期限、法定代理人、周波数および軌道リソースに関する文書を含みます(https://www.gov.br/anatel/pt-br/regulado/satelite/satelites-autorizados)。2017 年、Anatel は、Hispamar が 2000 年に最初に取得した全国衛星運用権をさらに 15 年間更新するために 63,625,223.36 レアルを支払い、延長は 2030 年 10 月 2 日まで続くと発表しました(https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite)。この数字は有用な経済的シグナルです。遠隔地が信号を見る前に、事業者はブラジルの軌道および周波数リソースを商業化する権利に対して支払いを済ませています。

外国衛星の運用に関する Anatel の古い文書は、これらの認可がいかに詳細になり得るかを示しています。Amazonas 2 に関する 2011 年の Anatel の条件は、Hispasat S/A を特定し、Hispamar Satelites S/A をブラジルの法定代理人とし、西経 61 度の衛星の周波数範囲をリストし、2024 年 10 月に終了する期間を設定し、権利と関連周波数の金銭的価値を示しました(https://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?assuntoPublicacao=TERMO+DE+DIREITO+DE+EXPLORA%C3%87%C3%83O+DE+SAT%C3%89LITE+PVSS%2FSPV%2FN.+02%2F2011&caminhoRel=Cidadao-Biblioteca-Acervo+Documental&do=&filtro=1&numeroPublicacao=260086)。事実は、2011 年の文書が今日のビジネスチャンスを定義するということではありません。事実は、ブラジルの衛星経済が顧客獲得のビジネスである前に、規制された権利のビジネスであるということです。

したがって、Hispamar の製品表面はパッケージです。Hispasat のバックホールページは、ファイバーやマイクロ波が利用できないか高すぎる場所でモバイルネットワークのカバレッジを拡張する手段として、衛星セルラーバックホールを提示し、宇宙容量から管理容量、ターンキーモデルに至るビジネスモデルを示しています(https://www.hispasat.com/en/products-and-solutions/telecommunications/backhaul-celular)。この言葉は、ブラジルにおける Hispamar の経済問題に直接対応しています。同社は生の容量、管理容量、または完全なプロジェクトを販売できます。ラッパーが高いほど、人件費、機器、サポートのリスクをより多く吸収します。ラッパーが低いほど、顧客が容量を価格で比較しやすくなります。

フリートは容量の証拠であり、事業そのものではない

衛星自体は、Hispamar のアドレス可能なサービス表面の証拠であり、個別の企業主題ではありません。西経 61 度の軌道位置は、アメリカ大陸とブラジル向けの複数の Amazonas リソースを搭載しているため中心的です。Hispasat は、Amazonas 2 が 2009 年に打ち上げられ、64 個のトランスポンダ(Ku バンド 54、C バンド 10)を搭載し、汎米カバレッジと公称寿命 15 年を持つと述べています(https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-2)。Amazonas 3 は 2013 年に打ち上げられ、西経 61 度に配置され、Ku バンド 33 トランスポンダ、C バンド 19、Ka バンド 9 スポットビームを搭載し、Hispasat はこれがラテンアメリカに Ka バンドを提供した最初の衛星であり、この容量を到達困難地域でのブロードバンドと普遍化に結び付けました(https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-3)。

Amazonas 5 はより顕著なブロードバンド次元をもたらしました。Hispasat のフリートページは、Amazonas 5 も西経 61 度にあり、SSL によって建設され、寿命 15 年以上、ブラジルと残りのラテンアメリカ向けの Ku バンド 24 トランスポンダ、地域全体での Ka バンド 34 スポットビームを持つと示しています(https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-5)。2018 年、Hispasat と Gilat はブラジルに焦点を当てたパートナーシップを発表し、Hispamar が Amazonas 5 のマルチビーム Ka 容量を、Amazonas 3 の Ka 容量とともに使用し、Gilat の SkyEdge II-c プラットフォーム、VSAT 機器、ネットワークオペレーションセンター、現場サポートサービスを活用するとしました(https://www.hispasat.com/en/press-room/press-releases/archivo-2018/341/hispasat-and-gilat-partner-to-commercialize-high-throughput-satellite-hts-capacity-of-amazonas-3-and-5-satellites-over-brazil)。このリリースは、実際のコスト構造を明らかにするため貴重です。端末、NOC 能力、現場サポートのない容量はサービスではありません。

Amazonas Nexus は最新の容量投資です。Redeia の 2023 年の打ち上げリリースは、これを航空および海上モビリティ、南北アメリカ大陸および北大西洋回廊全体での高速インターネット、グリーンランドやアマゾン熱帯雨林を含む遠隔地向けの高性能静止衛星と説明しています(https://www.redeia.com/en/press-office/news/press-release/2023/02/hispasat-inaugurates-a-new-era-in-satellite-communications-with-amazonas-nexus)。同じリリースは、軌道上昇と軌道上テストの後に衛星を西経 61 度に配置し、プロジェクトコストを約 3 億ユーロとし、Hispasat が政府、航空接続、遠隔環境分野の事業者やサービスプロバイダーと容量の 60%の長期リース契約を締結したと述べています。Redeia はその後、Amazonas Nexus が 2023 年 7 月に運用開始したと発表しました(https://www.redeia.com/en/press-office/news/pres-release/2023/07/amazonas-nexus-is-already-operational-hispasat-has-begun-a-new-era-in-communications)。

これは、Hispamar のアドレス可能市場が単なる村落ブロードバンドではないという最も強力な証拠です。Hispasat と Intelsat は 2023 年に、Intelsat が Amazonas Nexus の米国およびブラジル向け利用可能な全容量をリースし、北大西洋回廊のかなりの容量も機内接続および関連サービス向けにリースするという拡大契約を発表しました(https://www.hispasat.com/en/press-room/press-releases/archivo-2023/467/hispasat-and-intelsat-expand-their-strategic-agreement-to-provide-inflight-connectivity-through-amazonas-nexus)。ブラジルの遠隔地が記事の最初の購入者かもしれませんが、衛星経済は航空、海事、政府、セルラーバックホール、同じ資本負担を共有するインテグレーターからの需要にも依存しています。

西経 74 度の位置はブラジルの第 2 の軌道面を追加します。Hispasat は、Orbital Sciences の Geostar 2.4 プラットフォーム上に構築され 2014 年に打ち上げられた Hispasat 74W-1 が、24 の Ku バンドトランスポンダを持ち、テレビおよび通信サービス向けにラテンアメリカで追加の宇宙容量を提供すると述べています(https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/hispasat-74w-1)。Hispasat はまた 2015 年に、Hispamar を通じてブラジルの軌道位置 74°W で Ku バンドを運用する権利を取得したと発表しました(https://www.hispasat.com/en/press-room/press-releases/archivo-2015/175/hispasat-gains-rights-to-exploit-new-orbital-position-in-brazil)。ここでも、有益な解釈は、衛星が事業であるということではありません。有益な解釈は、Hispamar の地元の規制および商業的立場が、異なる種類の需要に適応できる軌道資産と周波数のポートフォリオに結びついているということです。

経済的限界も同様に明確です。静止容量は、地上ファイバーや LEO ブロードバンドとは異なる遅延プロファイルを持っています。Ka バンドのスポットビームはより効率的な周波数再利用を可能にしますが、ゲートウェイ、気象、端末の慎重な計画も必要です。Ku および C バンドは放送、企業、耐障害性に関連し続けますが、2026 年に遠隔リンクを比較する購入者は、Starlink、SES-17、O3b/mPOWER タイプの MEO サービス、固定無線、将来の Kuiper や SpaceSail の提供も比較します。Hispamar のフリート証拠は容量とカバレッジを証明しますが、それだけでは価格設定力を証明しません。

地上運用こそがマージンを獲得する場所

衛星リンクは、顧客側では見える物体がしばしばパラボラアンテナであるため単純に見えます。隠れたコストは、そのパラボラを取り巻くすべてです。Hispamar の Serviente 運用、Arganda と Guaratiba の冗長性の主張、Gilat との NOC および現場サポートのパートナーシップ、Hispasat の製品ページはすべて同じマージンの現実を指しています。事業者は、遠隔リンクを退屈なものにすることで信頼を獲得します。顧客が望むのは、雨が降ったとき、モデムが故障したとき、学期が始まったとき、携帯電話塔がより多くの容量を必要としたとき、企業サイトが悪路で機器を移動したときに機能する接続です。

降雨耐性は熱帯ブラジルでは抽象的な問題ではありません。Ka バンド容量は、スポットビームが高スループットと周波数再利用を提供できるため魅力的ですが、高周波リンクは降雨減衰、電源、アンテナサイズ、サイトエンジニアリング、サービスレベル期待に関する規律ある計画を必要とします。学校のラボに衛星を使用する購入者は、オフショアエネルギー運用、国境検問所、緊急指揮所とは異なるサービス範囲を受け入れる可能性があります。同じメガヘルツでも、顧客の代替手段が低速 ADSL 回線、マイクロ波ホップ、河川船での保守旅行、バックホールが混雑した携帯電話セル、またはまったくサービスがないかによって、経済的価値が大きく異なります。

これが、管理モデルとターンキーモデルが重要である理由です。Hispasat のセルラーバックホールページは、宇宙容量、管理容量、ターンキーモデルを明示的に分けています(https://www.hispasat.com/en/products-and-solutions/telecommunications/backhaul-celular)。違いは商業リスクの配分にあります。生容量販売では、購入者またはインテグレーターが端末とサービス結果の多くを負います。管理モデルでは、Hispamar とそのパートナーが容量、品質、機器、現場作業員、エスカレーションを調整する必要があります。ターンキーモデルでは、事業者の売りはスピードと責任ですが、そのコストベースにはより多くの人と物流が含まれます。

したがって、2018 年の Gilat とのパートナーシップは、一見そう見える以上に重要です。それは、マルチサービスプラットフォーム、VSAT 機器、ネットワークオペレーションセンター、現場サポートサービスを、単なる衛星ビームではなく指定しました(https://www.hispasat.com/en/press-room/press-releases/archivo-2018/341/hispasat-and-gilat-partner-to-commercialize-high-throughput-satellite-hts-capacity-of-amazonas-3-and-5-satellites-over-brazil)。これはまさにブラジルの遠隔地購入者が必要とするチェーンです。自治体の顧客、ISP、企業、携帯電話事業者は、衛星システムインテグレーターになることを望むことはめったにありません。既知のコストと既知の運営モデルで提供されるサービスを望みます。

Serviente の制御センターも信頼の計算を変えます。Hispasat は、このセンターが西経 61 度と 74 度の衛星を監視・運用し、Guaratiba 経由のバックアップと Arganda del Rey への接続を持つと述べました(https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro)。重要なリンクの購入者にとって、冗長性は装飾ではありません。それがサービスにプレミアムがある理由の一部です。単一のローカルサイトの故障が顧客の全国的な故障になるという恐れを減らします。この記事は冗長性が完全に機能すると仮定していません。公開されたアーキテクチャを、Hispamar が販売する運用上の約束を理解している証拠として扱います。

地上セグメントはまた、競合他社が攻撃できる場所です。SES は、Telebras プロジェクトがブラジルの Hortolandia の新しいゲートウェイを介して SES-17 を使用し、SES が衛星、ゲートウェイ、遠隔地を含むネットワークの運用と保守を担当すると述べました(https://www.ses.com/press-release/telebras-and-ses-implemented-more-1500-internet-access-points-brazils-northern-region)。これは Hispamar への直接の教訓です。ブラジルの遠隔接続市場は、軌道カバレッジだけでなく、地上インフラ、据付基地管理、現地実行にも報います。顧客は、設備をより早く設置し、より良く監視し、より少ない摩擦でサービスを維持できる別のプロバイダーがいれば、どの事業者が最も美しいフリートスライドを持っているかは気にしません。

需要シグナルは実市場だがセグメント化されている

Hispamar にとって最も強い需要シグナルは、通常の家庭用ブロードバンド広告ではありません。それらは、公共プログラム、学校接続、モビリティ、オフショア石油・ガス、セルラーバックホール、放送配信、企業の耐障害性、インテグレーター契約です。Hispasat の 2024 年年次報告書は、ブラジルにおいて、遠隔地の学校と保健センターの接続でブラジル政府と協力するパートナーシップに署名し、数百サイトが接続されると述べています(https://www.hispasat.com/informe-anual-2024/actividades/?lang=en)。報告書はまた、様々な Hispasat 衛星の C および Ku バンド容量が、ブラジルの ISP やインテグレーターにオフショア石油・ガス接続用にリースされ、大幅に増加したと述べています。これらは、地上経済が最も厳しくないサイトに対応するため、具体的な市場シグナルです。

同じ年次報告書は、Hispasat が 2024 年にブラジル、コロンビア、パラグアイと、衛星を使用したデジタル格差解消に向けた異なる協力モデルを探るための覚書を締結し、ブラジルの作業では遠隔地および不利な地域におけるデジタル、教育、健康格差を減らすための衛星インフラを検討し、14 万の農村学校の接続の可能性を含むと述べています(https://www.hispasat.com/informe-anual-2024/actividades/?lang=en)。これは認識された収益には結びつきません。政府向けの機会シグナルです。Hispasat と Hispamar が、静止衛星を単なるリテールブロードバンド製品としてではなく、国家政策のインフラツールとして位置づけようとしていることを示しています。

より小さくても示唆的な顧客シグナルがあります。2020 年、Hispasat と EasyTV は、Facebook Connectivity の Express WiFi プラットフォームと Amazonas 5 の Ka バンドカバレッジを使用して、接続性のないブラジルのコミュニティにおける最初の 50 の衛星 WiFi ホットスポットを発表しました。リリースは、北部と北東部の内陸部でさらに 50 のホットスポットが進行中であり、3,000 のホットスポットへの拡大目標を設定しました(https://www.hispasat.com/en/press-room/press-releases/archivo-2020/396/hispasat-rolls-out-the-first-50-wifi-satellite-hotspots-together-with-easytv-to-bring-internet-access-to-remote-areas-in-brazil)。第 1 段階の規模は控えめでした。価値は、衛星が家庭への直接販売ではなく、パートナーとローカルアクセス層を通じてどのように参入できるかを示していることです。

教育は繰り返されるテーマでした。Hispasat は 2019 年に、ブラジルの Kroton の教育ネットワークの 700 以上のポイントに遠隔学習コンテンツを配信し、再び衛星リンクを独立した消費者提案ではなくサービスメカニズムとして使用したと発表しました(https://www.hispasat.com/en/press-room/press-releases/archivo-2019/363/hispasat-distribuye-contenidos-de-tele-ensenanza-a-mas-de-700-puntos-de-la-red-educativa-de-kroton-en-brasil)。これは、同期コンテンツ、プラットフォームアクセス、管理システムがすべて同じファイバーオプションを持たない場所に到達する必要がある場合に、教育サイトが衛星を正当化できるため重要です。経済は家庭用ストリーミングプランとは異なります。

競争の証拠は、Hispamar の独占性を弱める一方で需要を実際に強化します。SES と Telebras は 2024 年 11 月に、ブラジル北部地域の公共機関、学校、図書館、テレセンター、保健ユニット、先住民村、農村集落に 1,500 以上のサイトを実施し、GESAC プログラムが 2002 年の開始以来 15,000 以上の無料インターネットアクセスポイントを運用していると発表しました(https://www.ses.com/press-release/telebras-and-ses-implemented-more-1500-internet-access-points-brazils-northern-region)。これは、Hispamar が関心を持つ地理において、衛星支援の公共接続需要が存在することを証明します。また、Hispamar が唯一の信頼できるプロバイダーではないことも証明します。

したがって、需要の構図はセグメント化されています。一般家庭や小規模企業は、利用可能で手頃な場合、ファイバーまたは Starlink を選択するかもしれません。学校、公共サイト、保健センターは、国家支援プログラムや調達パッケージを選択するかもしれません。携帯電話事業者は、地上バックホールが正当化される前にサイトがカバレッジを必要とする場合、バックホールを購入するかもしれません。オフショアおよびエネルギー顧客は、ダウンタイムが高くつくため、耐障害性とサポートに支払うかもしれません。航空および海事顧客は、Intelsat のようなグローバルインテグレーターを通じて購入するかもしれません。Hispamar の機会は、管理された衛星リンクが、より安価な接続では解決できない時間、地理、耐障害性の問題を解決するセグメントに、その容量と現地権利を適合させることです。

代替手段はもはや理論上のものではない

ブラジルにおける持続可能な衛星のテーゼは、代替に直面しなければなりません。ファイバーは、展開経済が機能する場所で遅延、容量、単位コストで長期に勝るため、最初の代替です。Anatel に基づく固定ブロードバンドに関する TeleSintese の記事は、この市場の規模とファイバーの支配を示しています(https://telesintese.com.br/quem-lidera-a-banda-larga-no-brasil-segundo-a-anatel/)。モバイルネットワークと固定無線は第 2 の代替です。携帯電話事業者が現地保守と十分なバックホールを備えた使用可能な 4G/5G 固定無線リンクを提供できる場合、農村学校や企業は衛星を必要としないかもしれません。

LEO は第 3 の、そして最も目に見える代替です。2025 年 4 月、Anatel は Starlink のブラジル衛星運用権の変更を承認し、Starlink が既存の条件を 2027 年まで維持しながら、ブラジルで運用するために 7,500 基の衛星を追加することを許可しました。同じ決定は、競争、宇宙持続可能性、デジタル主権に関するリスクについて規制警告を発しましたが、現在のルールでは十分に対処されていません(https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aprova-alteracao-do-direito-de-exploracao-do-sistema-starlink-e-emite-alerta-regulatorio)。この単一の決定が心理的市場を変えます。衛星サービスを比較する顧客は、今や低軌道の遅延、ユーザー端末の可用性、リテールでのアクティベーション速度を考え、静止容量だけではありません。

2026 年の Anatel の非静止衛星システムの優先度と保護基準に関する法律は、Ku/Ka および Q/V バンドで O3b、Kepler、OneWeb、Kuiper、Telesat Lightspeed、Starlink、SpaceSail、AST をリストしています(https://informacoes.anatel.gov.br/legislacao/component/content/article/173-atos-complementares-de-regulacao/2129-ato-3084)。詳細は技術的ですが、商業シグナルは単純です:ブラジルは混雑した非静止の未来を規制しています。Hispamar は、遠隔接続のレーンが空であると仮定できません。顧客がサイトとユースケースに応じて GEO、MEO、LEO、ファイバー、無線を組み合わせることができる市場で競争しなければなりません。

これは Hispamar を時代遅れにするわけではありません。LEO システムは強力ですが、国家政策、企業サポート、卸売調達、サービス管理、端末調達、データルーティング、帯域幅管理、長期的な規制姿勢に関する疑問を提起する可能性があります。GEO システムは遅延では弱いかもしれませんが、顧客が管理容量、放送のリーチ、予測可能なカバレッジ、確立されたインテグレーター関係、公共調達枠組み、既存の VSAT フリートとの互換性を必要とする場合には強みがあります。Hispasat の 2024 年報告書は、グループがすでに海事および石油・ガス、エネルギーなどの他の業種で GEO-LEO マルチオービットサービスを展開していると述べています(https://www.hispasat.com/informe-anual-2024/actividades/?lang=en)。これは、勝つ製品が単一軌道の教義ではなく、管理されたブレンドである可能性があるという暗黙の認識です。

競争上の問題は、代替手段が向上するにつれて Hispamar にどの程度の価格プレミアムが残るかです。基本的なインターネットアクセスを必要とする遠隔地の学校は、最も安価な準拠サービスを好むかもしれません。携帯電話事業者は、トラフィック量がファイバーやマイクロ波を正当化するまで、衛星バックホールを好むかもしれません。オフショア顧客は、公表されたスループット以上に専門サービスを評価するかもしれません。航空顧客は、ブラジル固有のチャネルではなく、Intelsat の長期契約を通じて購入するかもしれません。政府購入者は、ランキングを変えるような方法で主権、耐障害性、プログラムの説明責任を気にするかもしれません。同じ衛星容量が、あるセグメントでは基本的な帯域幅であり、別のセグメントでは高価値の保険になり得ます。

最も明確な結論は、Hispamar の堀は普遍的なカバレッジではないということです。多くのプロバイダーがカバレッジを主張できます。その堀は、もしあるとすれば、ブラジルの軌道権、確立された Hispasat フリートリソース、現地制御インフラ、ブラジルの公共および企業需要の経験、そして GEO 容量を管理された、パートナー主導のサービスに変える能力の組み合わせです。この堀は、複雑な制度的および企業のユースケースでは防御可能です。Starlink、ファイバー、または固定無線がよりクリーンなユーザー体験を提供できる単純なリテールブロードバンドではるかに防御が難しくなります。

規制は単なる書類以上の価格を付ける

ブラジルの衛星規制は、誰がどの軌道および周波数リソースを、どのような条件で、どのような調整義務の下で使用できるかを規定するため、Hispamar のマージンの一部です。Anatel の公開衛星認可ページは、運用権と周波数・軌道文書が規制当局によって追跡されることを明確にしています(https://www.gov.br/anatel/pt-br/regulado/satelite/satelites-autorizados)。Hispamar が全国衛星権の 15 年更新のために 6300 万レアル以上を支払うことを義務付けた 2017 年の Anatel の決定は、顧客収益が得られる前に規制アクセスに価格が付くことを痛烈に思い出させます(https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite)。

規制負担は競争のタイムラインも形成します。衛星事業者は軌道容量を持つかもしれませんが、ブラジル市場は現地認可、法定代理人、周波数調整、進化する衛星ルールへの準拠に依存します。これが、Hispamar の現地法人としての地位が重要である理由の一つです。Hispasat に外国の営業所だけでなく、ブラジル向けの運用・規制手段を与えます。また、デジタル包摂、学校接続、主権、競争、サイバーセキュリティ、非静止システムの扱いといったブラジルの政策優先事項に企業をさらします。

Starlink の決定は、規制状況がいかに速く変化し得るかを示しています。Anatel は追加の Starlink 衛星と周波数範囲を承認しましたが、変革された市場における現在の枠組みの限界について警告を添えました(https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aprova-alteracao-do-direito-de-exploracao-do-sistema-starlink-e-emite-alerta-regulatorio)。Hispamar にとって、これは脅威であると同時に機会でもあります。LEO の規模が価格を圧縮し、期待をリセットする可能性があるため脅威です。政策立案者がより多様なサプライヤーベースを評価し、遠隔公共サイトを単一のコンステレーションに依存しないことを好む可能性があるため機会です。

Indra-Hispasat 取引は別の規制層を追加します。Indra は、Redeia の Hispasat 株式 89.68%を 7 億 2500 万ユーロで購入し、Hisdesat へのエクスポージャーを含み、航空宇宙・防衛での地位を強化する契約を発表しました(https://www.indragroup.com/en/news/indra-group-reaches-agreement-redeia-purchase-897-hispasat-including-stake-hisdesat)。Redeia はまた、取引が Hispasat 全体を企業価値 9 億 6600 万ユーロと評価し、エネルギー移行投資への Redeia の転換を支援すると発表しました(https://www.redeia.com/en/press-office/news/press-release/2025/02/redeia-strengthens-financial-position-drive-energy-transition-after-selling-hispasat)。ブラジルの競争報告は、CADE が 2025 年 4 月に買収を制限なしで承認したと示しました(https://telesintese.com.br/cade-libera-compra-da-hispasat-pela-indra/)、その後の商業報告は、Indra が 2025 年末に Hispasat 買収を完了したと示しました(https://www.broadbandtvnews.com/2026/01/05/indra-completes-hispasat-takeover-as-redeia-exits-satellite-operator/)。

この変更はブラジルのパラボラサイトレベルでの即時の経済を変えませんが、戦略的姿勢を変える可能性があります。Indra は Hispasat の周りにより強力な防衛・航空宇宙フレームワークをもたらします。これにより、政府およびセキュア通信の機会が促進される可能性があります。また、経営陣の注意、投資優先順位、リスク選好が欧州の戦略プログラム、防衛関連サービス、またはマルチオービットアーキテクチャに移行するかどうかを顧客に疑問視させるかもしれません。Hispamar のブラジルでの役割は、より大きなグループが引き続き現地実行に資金を提供し優先する場合にのみ価値が残ります。

規制は証拠の基準にも影響します。衛星権は使用と同じではありません。認可は容量が販売されていること、サービスが良いこと、顧客が更新していることを証明しません。事業者が法的許可と競争するための軌道-周波数ポジションを持っていることを証明します。したがって、この記事の判断は、Anatel の記録を、営業許可と埋没費用の証拠として扱い、商業的成功の証拠としては扱いません。

グループの財務データがコストベースを見えるようにする

Hispamar 固有の財務データは、ここで使用される公開情報源では広く見えません。したがって、最良の公開財務プリズムは Hispasat Group です。2024 年年次報告書は、比較可能な範囲で Hispasat の総営業収益が 2 億 5340 万ユーロに達し、主要通信顧客が関与する破産手続きの調整後、会計収益は 2 億 3870 万ユーロであったと述べています(https://www.hispasat.com/informe-anual-2024/cifras/?lang=en)。グループは、顧客再編と非金融資産評価の見直しの影響により 9280 万ユーロの純損失を計上し、比較可能な営業利益は 4260 万ユーロに達したであろうと述べています。

これらの数字は、セクターの圧力を示すため重要です。Hispasat 自身が、航空宇宙産業が破壊的な時期を迎えており、製造、打ち上げ、運用を統合する新規参入者、拡大する GEO および非 GEO 容量、変化する顧客ニーズがあると述べています(https://www.hispasat.com/informe-anual-2024/cifras/?lang=en)。これはまさに Hispamar がブラジルで直面している市場です。地上ブロードバンドが拡大し、LEO 競争が標準化する国で販売し、親グループがより複雑な容量環境に適応しています。

コスト面も同様に示唆的です。Hispasat の 2024 年報告書は、人件費以外の営業費用が効率化計画の対象となり、保険費用がほぼ 69%(340 万ユーロ)増加し、その一部は Amazonas Nexus の保険カバレッジによるものであり、比較可能な範囲での連結営業費用は 1 億 1740 万ユーロであったと述べています(https://www.hispasat.com/informe-anual-2024/cifras/?lang=en)。保険はグループ会計の詳細に見えるかもしれませんが、衛星容量が資本集約的でリスクに対して保険がかけられたインフラであることを直接思い出させます。ブラジルのサイトに販売されるメガヘルツの背後には、打ち上げ、保険、軌道、地上、資金調達のコストがあります。

投資数字は別の層を追加します。Hispasat は 2024 年に、有形固定資産、無形固定資産、機器への投資が 2390 万ユーロ(IFRS-16 効果を除く)であり、主に監視およびブロードバンドシステムのための運用投資、ならびに地上セグメントインフラの改善または拡張のための行動があったと述べました(https://www.hispasat.com/informe-anual-2024/cifras/?lang=en)。報告書はまた、投資に分類される長期リース契約には、地上セグメント機器が所在する衛星容量リースおよびハウジングサイトが含まれると述べています。この文言は Hispamar の経済に一致します:目に見えるサービスは、監視システム、ブロードバンドシステム、ハウジングサイト、地上機器に依存し、宇宙機だけではありません。

バランスシートの文脈は完全にネガティブではありません。Hispasat は、調整後 EBITDA が 1 億 4240 万ユーロ、名目 EBITDA が 1 億 2540 万ユーロ、比較可能な範囲での営業活動によるキャッシュフローが 1 億 3780 万ユーロ、保証を含む純金融負債が 1 億 5770 万ユーロ、2024 年度末の流動性が 3 億 1550 万ユーロであると報告しました(https://www.hispasat.com/informe-anual-2024/cifras/?lang=en)。グループはまた、将来の収益の相当部分を保証する契約ポートフォリオを持っていると述べました。これは、より困難な市場に直面しながら再編する一方で、事業が関連性を保ち続けることができるという考えを裏付けます。ブラジルの容量が過小評価されているか完全に利用されていることを証明するものではありません。

Hispamar にとっての財務的な鍵は、利用の質です。遠隔学校、公共プログラム、航空、オフショアエネルギー、モバイルバックホール、企業の耐障害性契約が複数年契約の下で容量を埋める場合、衛星メガヘルツは固定費を支えることができます。需要が主に日和見的、短期的、または価格に敏感である場合、同じ固定費が重荷になります。グループの財務データは、Hispamar がソフトウェア再販業者として評価できない理由を示しています。それは、長い資産寿命にわたって資金調達、保険、監視、更新されなければならないインフラのための地域的な商業・規制の顔です。

見逃しやすい運転資本の次元もあります。遠隔地契約は、安定した月次収益を生み出す前に、輸入端末、スペアパーツ、訓練された設置業者、移動時間、通関手続き、予防保守、現地電源工事、顧客トレーニング、サポートエスカレーションを必要とする場合があります。ファイバープロバイダーは土木工事の遅れに直面するかもしれませんが、回線が構築されれば、帯域幅の増分コストは急激に低下する可能性があります。衛星事業者は異なる曲線に直面します:より迅速に展開できますが、非常に遠隔地にある多くの小規模サイトのために容量、地上システム、機器在庫、現場パートナーを維持しなければなりません。これにより契約設計が重要になります。Hispamar の最良の収益は、おそらくコミットされ、集約され、サービスで包まれています:政府プログラム、インテグレーターブロック、モバイルバックホールフリート、オフショア顧客、モビリティ向けリース契約。最も弱い収益は、おそらく設置摩擦が高く、顧客がファイバー、固定無線、または LEO サービスが許容可能になった時点で解約できる、1 サイトずつの需要です。

この区別は、企業の公開ストーリーが一貫して容量をパートナーと結びつける理由を説明します。Gilat は端末、プラットフォーム、現場サポートを提供します。EasyTV はローカルアクセスの提案をもたらします。Intelsat は航空需要を集約します。ブラジルの ISP とインテグレーターは、オフショアやリモート企業サービスをパッケージ化できます。政府パートナーシップは学校や保健サイトをプログラムに集約します。いずれの場合も、ビジネス問題は単にビームの下のユーザーを見つけることではありません。それは、散在する遠隔需要を、衛星容量が緊急レンタルではなくインフラ収益のように振る舞うのに十分な量、期間、運用反復性に変えることです。

購入者の答えは条件付き

冒頭のブラジルの遠隔地にとって、Hispamar は高価な保険、一時的な橋、または唯一の信頼できる接続となり得ます。答えはサイトに依存します。短期のファイバープロジェクトがある学校は、数ヶ月のサービスしか必要としない場合、長い衛星プレミアムを支払うべきではありません。保健ユニット、国境検問所、オフショアプラットフォーム、緊急サービス、携帯電話塔、企業設備は、遅延が実際の運用コストを持つため支払うかもしれません。公共プログラムは、メガビット当たりで最も安いからではなく、困難な地理で政治的期限内に普遍サービス目標を達成する唯一の方法であるため、衛星を必要とするかもしれません。

公開証拠は Hispamar の重要な役割を支持します。Hispasat は同社をブラジル子会社と特定し、西経 61 度と 74 度で衛星を運用し、Hispasat の大西洋システムを販売しています(https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro)。Anatel の 6300 万レアルの更新決定は、ブラジルの衛星権に大きなコストと期間があることを示しています(https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite)。フリートページはアメリカ大陸とブラジル全体の C、Ku、Ka バンド容量を示しています。パートナーシップ登録は Gilat、EasyTV、Intelsat、政府向け活動を示しています。Hispasat の 2024 年報告書は、学校、保健、オフショア石油・ガス、ISP、インテグレーターに関するブラジル固有のシグナルを示しています。

証拠は警戒も支持します。ブラジルのファイバー基盤は巨大で成長し続けています。LEO 規制と Starlink の拡大はもはや投機的ではありません。SES と Telebras は、同じ公共包摂需要に他の GEO 容量がサービスできることを示しています。将来の Kuiper、SpaceSail、OneWeb、O3b、その他の非静止システムは調達議論をさらに混雑させる可能性があります。Hispasat 自身の年次報告書は、破壊的競争と通信セグメントの顧客ストレスを認識しています。これらはいずれも Hispamar のビジネスを無効にしません。カバレッジが堀に等しいという怠惰な仮定を取り除きます。

Hispamar の最も防御可能なバージョンは、ブラジルおよびより広いアメリカ大陸向けの専門機関衛星事業者です。顧客がブラジルの規制アクセス、確立された軌道位置に結びついた GEO 容量、現地制御およびバックアップの準備、インテグレーターサポート、モバイルバックホール、公共サイト展開、オフショアおよびエネルギー接続、モビリティ容量、放送配信、または耐障害性バックアップを必要とする場合に勝つべきです。購入者が単純な消費者ブロードバンドを望み、許容可能な品質でファイバー、5G 固定無線、または LEO を入手できる市場では、より慎重であるべきです。

監視ポイントは具体的です。第 1 に、ブラジル政府とのパートナーシップは、接続された学校や保健センターとして、規模、サービス品質、更新の証拠が公表される形で実現するか?第 2 に、オフショア石油・ガス、エネルギー、ISP、インテグレーターへのリースは、Hispasat が 2024 年に報告したように成長し続けるか?第 3 に、Amazonas Nexus の容量は、Intelsat のブラジルおよび米国向けリースを含む長期契約の最初の波の後も、有意義に契約されたままか?第 4 に、Anatel の進化する LEO および周波数枠組みは、GEO 容量をより補完的にするか、より露出させるか?第 5 に、Indra の所有権はブラジルにおける Hispasat の投資を強化するか、他の戦略的優先事項に注意をそらすか?

今のところ、判断は、Hispamar が時間、リーチ、保険に価格を付け、地上の忍耐がコストを持つ場所で重要であるということです。遠隔地は衛星の物語に支払うのではありません。インフラ経済が追いつくのを国全体が待っている間、切断されないように支払います。これはブラジルでは持続的なニーズですが、無限ではありません。Hispamar の課題は、そのメガヘルツが、ファイバーを待つことや安価なコンステレーション端末のクリックよりも価値があると見なされるのに十分な運用規律、規制の確実性、顧客サポートを伴って届くことを証明し続けることです。

証拠登録

企業のアイデンティティ、ブラジル志向の役割、Serviente 制御センター、西経 61 度と 74 度の運用基盤、冗長性の主張は、Hispasat の 2019 年の Hispamar 制御センターに関するプレスリリースによって裏付けられています:https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro。合弁事業の古い背景は、Hispasat の 2016 年の Hispamar 取締役会に関するプレスリリースとその後の Oi の株式売却報告によって裏付けられています:https://www.hispasat.com/en/press-room/press-releases/archivo-2016/218/clovis-jose-baptista-neto-appointed-as-chairman-of-hispamar-satelites、https://www.telecompaper.com/news/oi-sells-hispamar-stake-to-hispasat--1410600。

規制基盤は、Anatel の認可衛星ページ、Hispamar に対する 2017 年の Anatel の更新決定、Amazonas 2 の運用条件によって裏付けられています:https://www.gov.br/anatel/pt-br/regulado/satelite/satelites-autorizados、https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite、https://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?assuntoPublicacao=TERMO+DE+DIREITO+DE+EXPLORA%C3%87%C3%83O+DE+SAT%C3%89LITE+PVSS%2FSPV%2FN.+02%2F2011&caminhoRel=Cidadao-Biblioteca-Acervo+Documental&do=&filtro=1&numeroPublicacao=260086。LEO および周波数代替の背景は、Anatel の Starlink 決定と 2026 年の非静止優先法によって裏付けられています:https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aprova-alteracao-do-direito-de-exploracao-do-sistema-starlink-e-emite-alerta-regulatorio、https://informacoes.anatel.gov.br/legislacao/component/content/article/173-atos-complementares-de-regulacao/2129-ato-3084。

フリート証拠は、Amazonas 2、Amazonas 3、Amazonas 5、Amazonas Nexus、Hispasat 74W-1 の Hispasat ページによって裏付けられています:https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-2、https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-3、https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-5、https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-nexus、https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/hispasat-74w-1。Amazonas Nexus の打ち上げ、運用開始、商業リース、技術の背景は、Redeia と Hispasat/Intelsat のリリースによって裏付けられています:https://www.redeia.com/en/press-office/news/press-release/2023/02/hispasat-inaugurates-a-new-era-in-satellite-communications-with-amazonas-nexus、https://www.redeia.com/en/press-office/news/pres-release/2023/07/amazonas-nexus-is-already-operational-hispasat-has-begun-a-new-era-in-communications、https://www.hispasat.com/en/press-room/press-releases/archivo-2023/467/hispasat-and-intelsat-expand-their-strategic-agreement-to-provide-inflight-connectivity-through-amazonas-nexus。

需要およびサービス証拠は、Hispasat のバックホール商品ページ、Gilat との容量パートナーシップ、EasyTV ブラジルホットスポットリリース、Kroton 遠隔学習リリース、Hispasat 2024 年年次報告書活動ページ、ITU 学校接続報告、Cetic.br 2024 年 ICT 世帯報告、SES-Telebras 遠隔地証拠、TeleSintese の Anatel ベースのブロードバンド市場報告によって裏付けられています:https://www.hispasat.com/en/products-and-solutions/telecommunications/backhaul-celular、https://www.hispasat.com/en/press-room/press-releases/archivo-2018/341/hispasat-and-gilat-partner-to-commercialize-high-throughput-satellite-hts-capacity-of-amazonas-3-and-5-satellites-over-brazil、https://www.hispasat.com/en/press-room/press-releases/archivo-2020/396/hispasat-rolls-out-the-first-50-wifi-satellite-hotspots-together-with-easytv-to-bring-internet-access-to-remote-areas-in-brazil、https://www.hispasat.com/en/press-room/press-releases/archivo-2019/363/hispasat-distribuye-contenidos-de-tele-ensenanza-a-mas-de-700-puntos-de-la-red-educativa-de-kroton-en-brasil、https://www.hispasat.com/informe-anual-2024/actividades/?lang=en、https://www.itu.int/hub/2023/11/brazils-new-strategy-aims-for-internet-in-all-schools-2/、https://cetic.br/media/docs/publicacoes/2/20250512115121/e-book_ict_households_2024.pdf、https://www.ses.com/press-release/telebras-and-ses-implemented-more-1500-internet-access-points-brazils-northern-region、https://telesintese.com.br/quem-lidera-a-banda-larga-no-brasil-segundo-a-anatel/。

財務および所有権の背景は、Hispasat 2024 年年次報告書の数字ページ、Indra 買収発表、Redeia 売却発表、ブラジル競争報告、クロージング報道によって裏付けられています:https://www.hispasat.com/informe-anual-2024/cifras/?lang=en、https://www.indragroup.com/en/news/indra-group-reaches-agreement-redeia-purchase-897-hispasat-including-stake-hisdesat、https://www.redeia.com/en/press-office/news/press-release/2025/02/redeia-strengthens-financial-position-drive-energy-transition-after-selling-hispasat、https://telesintese.com.br/cade-libera-compra-da-hispasat-pela-indra/、https://www.broadbandtvnews.com/2026/01/05/indra-completes-hispasat-takeover-as-redeia-exits-satellite-operator/。