要約

- GREGAL INGENIERIA S.L. の価格支配力の最も裏付けの強い源泉は、汎用的な帯域幅ではない。それは、通信インフラ業務における摩擦を実際に減らす能力である。すなわち、サイト取得、契約再交渉、カモフラージュ、施工、保守、コンプライアンスサポート、そしてバレンシア周辺およびスペイン全域での地域密着型の技術対応である。

- 同じ証拠は、その限界も示している。スペインの光ファイバー市場は規模が大きく、高速かつ積極的な価格設定が行われており、国内通信事業者や低価格挑戦企業は、旧来の無線アクセスを高価に見せかけることができる。ただし、それは Gregal が、通常の調達だけでは問題全体を解決できない場所、事業、インフラプロジェクトを対象としている場合に限られる。

プレミアムは、帯域幅そのものではなく、デプロイの摩擦から始まる

公開情報は、GREGAL INGENIERIA S.L. に、限定的ではあるが経済的に理解可能な形の価格支配力が存在することを示している。顧客が、同社が国内通信事業者より高速な帯域幅を提供できるという理由で、持続的なプレミアムを支払うことは考えにくい。それどころか、Gregal Telecom の料金ページでは、ダウンロード 4、6、8 Mbps、アップロード 2 Mbps 未満の固定無線パッケージが依然として提示されており、一方でスペインの大手事業者は多くの地域で数百メガビットまたはギガビット級の光ファイバーを宣伝している。購入の判断がメガビット当たりの価格だけに基づくのであれば、同社がプレミアムを上乗せできる余地はほとんどない。

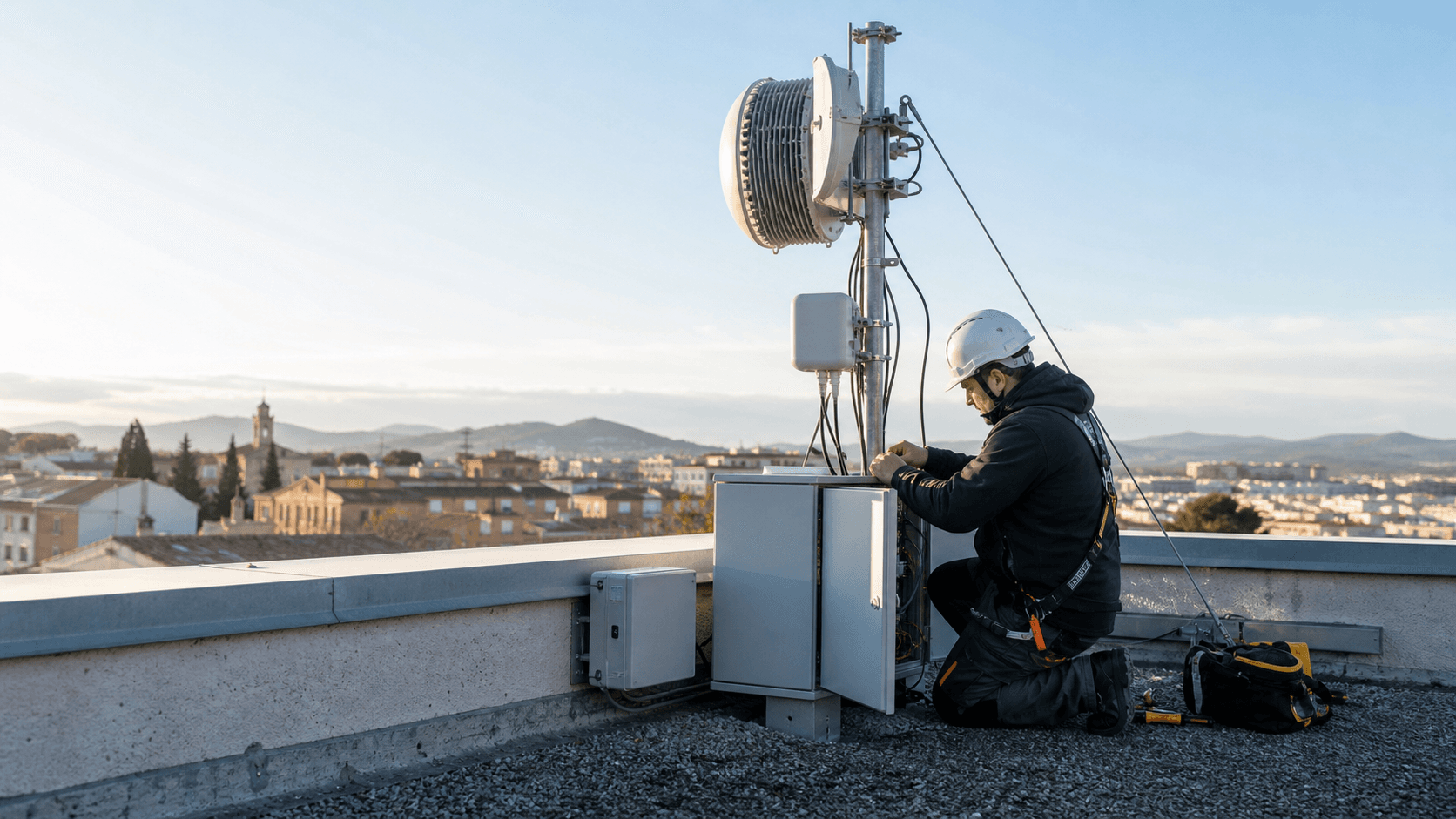

より現実的なプレミアムは、別の顧客課題に結びついている。すなわち、標準的な国内リテールサービスでは要件を満たせない状況において、通信インフラの展開、受容、保守、有用性の維持を実現することである。Gregal の自社サイトには、2004 年にバレンシアで設立され、通信サービスインフラ向けの独立系エンジニアリングサービスを提供する事業体であると記されている。サービスページでは、取得、エンジニアリング、施工、保守、立上げ作業、通信インフラのカモフラージュに重点が置かれている。これは純粋なリテール ISP とは異なる経済面である。それは、プロパティアクセス、構造上の制約、自治体の懸念、景観への影響、建設順序、安全性、継続的なメンテナンスが、サイトがそもそも機能するかどうかを左右する、通信展開の複雑な中間領域に近い。

この点は価格設定にとって重要である。汎用的なブロードバンドの顧客は月額料金を比較する。キャリア、ランドロード、企業、地域プロジェクトの所有者は、サイト交渉の失敗、建設のやり直し、近隣からの反対、サイトのダウンタイム、あるいはカバレッジ計画の遅延を避ける価値と、専門業者のコストを比較する。このような場合の参照価格は、単に最も安い光ファイバー回線ではなく、遅延や運用失敗の予想コストである。サイトを理解し、所有者や公的機関と対話でき、より目立たない設置を設計し、構造物を保守できる地元のサプライヤーは、回避される失敗の価値がサービス品目よりも大きいために、一般的な請負業者よりも高い料金を請求できる可能性がある。

これが Gregal の中核的な経済的解釈である。価格支配力は、交換可能な接続性を販売する場面ではなく、プロジェクトの確実性と地域の継続性を販売する場面に存在する。公開情報は、これを信頼に足る仮説として扱うのに十分な証拠を提供しているが、証明されたマージン強度として扱うには不十分である。この2つの違いは重要である。同社は、監査済みのセグメント別収益、顧客集中度、解約率、粗利益率、サービスレベル実績、アクティブ加入者数を公表していない。これらの数字がなければ、分析では目に見えるものを、非公開で検証が必要なものと区別しなければならない。

目に見える構図は、アクセスサービスブランド、RIPE メンバーシップエントリー、大手アップストリームネットワークを通じてルーティングされる IPv4 割り当てを持ち、大手通信企業向けの実績を公に主張する、スペインの小規模通信インフラ専門企業である。したがって、価格に関する問いは、Gregal が Movistar、Orange、Vodafone、MASORANGE、DIGI、その他の光ファイバー挑戦企業を規模で凌駕できるかどうかではない。それができるとは想定できない。問われるのは、同社の地域エンジニアリング能力が、同社がサービスを提供する特定の状況において、その代替を十分に高コストにするかどうかである。このより狭い問いに対しては、証拠はより好意的である。

企業の境界は、小規模なアクセスサービスを併設するエンジニアリングショップである

この事業の法的かつ公的なアイデンティティは、スペインにおいて GREGAL INGENIERIA S.L. の名称で固定されている。Gregal Telecom の法的通知は、責任会社を GREGAL INGENIERIA, S.L. と特定し、スペインの納税者番号 B97514889、バレンシアのリバロハ・デ・トゥリア(Riba-roja de Turia)の住所、電話連絡先、登記情報を記載している。商業登記簿もまた、同一の企業アイデンティティを示し、その活動を技術エンジニアリングおよび関連する助言業務に分類している。したがって、公的な企業境界は、顔の見えないウェブブランドではない。長い運営履歴と、表明された通信エンジニアリングの目的を持つ、スペインの有限会社である。

同社自身の沿革がその境界を補強している。公式サイトによると、同社は通信サービスインフラにおける独立系エンジニアリングサービスを提供するため、2004 年 11 月にバレンシアで設立された。構想・設計から運用・保守までの各段階にわたって活動する多分野の企業であると説明されている。表現は広範だが、単に接続性を再販するのではなく、通信インフラのライフサイクルに関与できるサプライヤーであることと一貫している。

Gregal Telecom は、もう一つの側面を追加している。そのウェブサイトは、このグループを国内の通信事業者として位置づけ、特に WiMAX 方式のサービスを通じた無線インターネットアクセスを宣伝しており、バレンシアのネットワークや他事業者からの独立性に言及している。固定無線の製品ページは、同社がキャリア側のプロジェクト購買担当者だけでなく、エンドユーザーにも直面してきたことを示しているため、商業的に重要である。同時に、その提案の限界も示している。料金体系は明確だが、宣伝されている速度は現在のスペインの光ファイバー標準に照らすと控えめである。だからといって、そのサービスが無意味になるわけではなく、どのような購買層にとって魅力的であり得るかが変わるのである。

アクセスサービスの側面は、通常の固定ブロードバンドの選択肢が利用できない、信頼性に欠ける、遅延している、または十分にサポートされていない場合に最も強固である可能性が高い。Gregal Telecom のカバレッジページは、見込み顧客に利用可能性を問い合わせるよう促しているが、これは実用的なサービスエリアが電波の到達範囲とサイトの状況に依存する地域無線事業者に典型的なものである。企業向けの対称アクセスや迅速な専門家対応に関するビジネス志向の表現は、価格競争というよりも、継続性とサポートの約束を示唆している。信頼できる光ファイバーのカバレッジ外にある小規模事業者や、特定の無線リンクを必要とするサイトにとって、価値提案は最高速度ではなくアップタイムと地域責任である可能性がある。

エンジニアリングの側面は、リテールアクセスの側面よりも持続性が高いように見える。Gregal の企業ページは、取得、カモフラージュ、エンジニアリング、施工をカバーしている。問い合わせページの FAQ には、タワーやアンテナ、荷重・耐力分析、サイト評価、検査、保守、コンプライアンスサポートを含む、通信支持構造物に関する作業が説明されている。この公開説明は、プロジェクトサービス企業の経済的プロファイルに適合する。すなわち、知識集約的な労働、地域の許可に関する知識、安全責任、現場レベルの施工である。これらの能力は、単純な料金表では比較が難しい。

したがって、企業境界はハイブリッドとして読み取るべきだが、均等に重み付けされているわけではない。公開情報は、アクセスサービスを付随させたエンジニアリング・通信インフラサービス企業を支持している。ハイブリッド企業は複数のマージンプロファイルを持ち得るため、これは重要である。ブロードバンドサービスは全国的なリテール代替品によって制約される可能性がある一方で、複雑な通信サイトを扱うことが信頼されている限られた数のサプライヤーの一つである場合、インフラエンジニアリングはより良い地域的価格支配力を持つ可能性がある。

顧客は、通信プロジェクトを進行させるために支払う

Gregal の最も強力な顧客課題は、取得およびカモフラージュ作業に見られる。取得ページでは、新しいインフラサイトの調査と契約、現在の契約の再交渉、既存契約の修正、近隣住民、公的機関、民間企業、その他の必要な関係者などのグループの前でのクライアント代理について説明されている。特定の契約の証明としてこれらの言葉を用いなくても、このサービス説明は通信展開における実際の痛点を特定している。無線および固定ネットワークのインフラは、場所へのアクセスに依存している。リース、許可、近隣の受け入れ、物理的な適性は、無線機器と同じくらい決定的であり得る。

この種の作業は、ブロードバンド加入とは異なる方法で価格支配力を生み出す。キャリアやインフラ所有者は、多くのサプライヤーからアンテナ、ルーター、土木工事を購入できるが、サイト交渉の失敗はカバレッジ計画を頓挫させ得る。もし Gregal がサイトを確保し、契約を再交渉し、提案された設置を建物所有者や地方自治体に受け入れさせることができれば、その価値は請求時間ではなくプロジェクトの完了にリンクする。同じ論理が保守や変更にも当てはまる。サイトと利害関係者をすでに知っているサプライヤーは、他のエンジニアリング会社がより低い見出しレートを提示しても、維持する方が切り替えるよりも安価である可能性がある。

カモフラージュは同じ点を強化する。Gregal の擬装(mimetization)ページでは、各プロジェクトに合わせてソリューションを適応させ、視覚的影響を低減すると述べており、GBlock モジュール式カモフラージュ要素を、多角形の連続面を形成し、新しい金型なしでアンテナセットを模倣し、輸送と屋上組立を簡素化する方法として提示している。経済的な関連性は製品説明そのものではなく、その背後にある顧客課題である。通信インフラはしばしば、景観上の反対、屋上アクセスの制限、設置上の制約に直面する。クレーンを削減し、形状に適応し、視覚的影響を低減するモジュール式システムは、設計から受け入れまでの道のりを短縮し得る。

視覚的な対立を減らす能力は、通信展開において視覚的影響が些細な美的詳細ではないため、収益化可能である。屋上サイト、タワー、アンテナは、しばしば建物所有者、地域コミュニティ、または自治体のプロセスからの反対に直面する。あまり目立たない設置が同意と拒否の分かれ目である場合、カモフラージュは装飾的なアドオンではなく、プロジェクトを可能にするサービスになる。そこに、価格支配力が通常の契約業者のマージンを超えて及ぶ理由がある。

施工ページは別の層を追加する。それによると、Gregal は通信工事の実行側面のために、2008 年に組立・設置部門を創設した。設計と施工の両方をカバーするサプライヤーは、引継ぎリスクを低減できる。購買者は、サイト取得、エンジニアリング、設置、保守のために別々の企業を調整する必要がない。小規模での垂直的調整は、購買者が説明責任を重視する場合、プレミアムを支持し得る。

限界は、この力がパフォーマンスと希少性に依存することである。キャリアが独自のチーム、全国的なフレーム契約、タワー会社、あるいは同じ受入と施工結果を提供できる大規模なエンジニアリング請負業者を持っている場合、Gregal の余地は狭まる。プロジェクトが日常的であれば、調達は時間単価と標準的な成果物を比較する。プレミアムは、プロジェクトが地域密着で、競合があり、時間に敏感で、視覚的に敏感であるか、Gregal がすでに知っているインフラに結びついている場合に最も防御可能である。

ネットワークリソースの証拠は、独立性ではなく存在感を示す

Gregal の公開リソース証拠は、運用上の存在感を支持するが、過大評価すべきではない。RIPE のメンバーリストは、スペインの GREGAL INGENIERIA S.L. を、バレンシア地域の住所と連絡先とともに特定している。185.247.126.0/24 の RIPEstat データは、RIPE 組織レコードに関連付けられた割り当て済み IPv4 プレフィックスを示している。これは重要である。Gregal が公的なネットワークリソースフットプリントを持たない単なる再販業者ではないことを示している。

同時に、ルーティング証拠は推論を制限する。RIPEstat のプレフィックス概要と AS 概要は、そのプレフィックスが、Colt Technology Services Group Limited が保有する AS8220 を通じてアナウンスされていることを示している。ルーティングステータスデータは、そのプレフィックスが現在 AS8220 を通じて可視であることを示しており、一方、以前の初回観測ルートは 2018 年に AS13287 に関連していた。RPKI 検証エンドポイントは、チェック時点で AS8220 と 185.247.126.0/24 の組み合わせに対する検証済み ROA がないことを報告している。whois ルートレコードもまた、Pasarela Iluminacion S.L. に言及する説明を保持しており、これは自明であるかのように企業ストーリーに織り込むのではなく、注意点として扱うべきである。

経済的観点からは、プレフィックスは「実在のネットワーク参加者」を支持するが、「深いルーティング制御を持つ独立キャリア」を支持するものではない。もし Gregal のトラフィックが Colt を通じて発信されているなら、Colt は交渉力を持つアップストリームサプライヤーである。Gregal はアドレスリソースを所有または保持し、顧客アクセスを運用しているかもしれないが、公開ルーティング記録は広範な自律システム戦略、広範なピアリング、またはマルチホームの独立性を示していない。これは重要である。なぜなら、接続性における価格支配力は、しばしばホールセール入力によって制限されるからである。顧客プレミアムがインターネットアクセスに依存し、地域事業者が1つのアップストリームパスに大きく依存している場合、価値の一部はアップストリームプロバイダーによって捕捉され得る。

RIPE のリソースレコードはまた、固定費と希少性の文脈を作り出す。RIPE の 2026 年課金スキームは、LIR アカウントごとの年間拠出金と、独立番号リソースの料金を記載している。RIPE はまた、利用可能な IPv4 プールが 2019 年に枯渇し、制約されたルールの下で回収アドレスの待機リスト割り当てのみが利用可能であると述べている。小規模事業者にとって、番号リソースは無料の管理上の些事ではない。IPv4 の希少性は、顧客成長のコストを引き上げ、事業者をキャリアグレード NAT へと向かわせ、あるいは二次市場でアドレス空間を購入またはリースすることを要求し得る。また、既存の割り当てを戦略的に有用なものにもし得る。

検証 ROA の欠如は運用上の失敗の証明ではないが、リスクマーカーではある。接続性や信頼性を販売する企業にとって、ルーティングハイジーンは重要である。顧客が RPKI について尋ねることは稀だが、回復力のあるルーティングとクリーンなリソース管理は、プロバイダーであることの隠れたコストの一部である。もし Gregal が、更新された RPKI、冗長なアップストリーム、監視されたルートセキュリティ、サービス継続性の非公開の証拠を示せれば、ネットワークリソース証拠はより強いプレミアムを支持するだろう。それがなければ、公開記録はより慎重な結論を支持する。すなわち、Gregal にはリソースプレゼンスがあるが、顧客プレミアムは独立したインターネットバックボーンの経済性よりも、地域エンジニアリングとサイト継続性に結びついている可能性が高い。

この区別はまた、分析をよくある誤りから守る。RIPE メンバーエントリーと /24 割り当ては、同社がキャリア規模の交渉力を持っているという広範な主張に変換されるべきではない。公開データは、同社がフットプリントを持っていることを示している。そのフットプリントが、全国的な光ファイバーネットワーク、タワー会社、または大規模なトランジットプロバイダーと同じ経済性を与えるとは言っていない。

価格支配力は、遅延が見積もりよりも高くつく場合に最も強くなる

価格支配力の問題は、買い手を3つのグループに分けるとより明確になる。キャリアとインフラ所有者、継続性を必要とするビジネス顧客、インターネットアクセスを求める住宅顧客である。Gregal の価格支配力が最も高い可能性があるのは最初のグループであり、2番目では状況次第、3番目では最も弱い。

キャリアとインフラの買い手は、高い遅延コストに直面し得る。契約できないサイト、受け入れられない屋上、建設を停滞させる景観影響への反対、あるいは機器を使用不能にする保守問題は、より大きなネットワーク計画を混乱させ得る。そのような場合、Gregal はリスク低減を販売できる。買い手は単に図面、ブラケット、アンテナスクリーン、技術者訪問を購入するのではない。買い手は、地域的な制約を通過する道筋を購入するのである。もし Gregal が、リレーションシップ、サイト知識、それらの制約を解決してきた歴史を持っているなら、調達は、より安価なサプライヤーの方が予想結果の点では高くつく可能性があるため、より高い価格を許容するかもしれない。

ビジネス顧客には、異なるが関連するニーズがある。Gregal Telecom の利点ページは、ビジネス対称アクセス、地域対応、バレンシアネットワークを強調している。固定回線の代替手段が乏しい中小企業は、最安値の宣伝バンドルよりも継続性を重視する可能性がある。地域プロバイダーが無線リンクを迅速に設置し、電話に応答し、ルーターをサポートし、接続を維持できれば、名目上の帯域幅が量販光ファイバープランより低くても、顧客を維持できるかもしれない。これは普遍的な価格支配力ではなく、カバレッジギャップ、一時的なサイト、または人的サポートが評価されるビジネス文脈における、条件的な価格支配力である。

住宅顧客は最も厳しい上限に直面する。Gregal の公開無線料金は、買い手に価格と速度の表を提供する。全国事業者や低価格事業者は、非常に積極的な価格で最新の光ファイバーとモバイルバンドルを提供する。DIGI は、光ファイバーとモバイルの組み合わせを、低い月額料金、設置込み、短期契約で宣伝している。Movistar は、現在のプロモーションで、設置、固定電話、契約期間なしの対称 600 Mbps 光ファイバーを宣伝している。Orange は、300 Mbps、600 Mbps、およびより高速なパッケージを、標準的な設置と Wi-Fi ルーター提案とともにリストしている。このような環境では、4~8 Mbps の無線プランは、一般的な速度や価格の優位性を主張できない。

プレミアムは、代替品が失敗する場合にのみ存続する。それは、利用可能な光ファイバーのない農村部や準農村部の物件、光ファイバー配信前の暫定リンクを必要とするビジネスサイト、モバイルカバレッジが不十分な場所、またはコールセンターとの関係よりも地域の指名プロバイダーを評価する顧客かもしれない。また、インフラとアクセスの両方を理解する同一企業を必要とする顧客かもしれない。しかし、光ファイバーが利用可能で信頼できる場合、顧客の次善の価格は目に見えて低い。Gregal はそのアンカーを無視できない。

Gregal Telecom の公式料金ページには、あらゆる顧客ニーズは交渉可能であるという文言も含まれている。経済的には、交渉は両方向に作用し得る。それは、価値が標準パッケージよりも高いカスタムニーズに対して価格設定することを可能にする。それはまた、標準料金が製品の全体ではないことを示している。ビジネスアクセスでは、交渉された対称回線は、住宅用無線プランとは非常に異なるマージンプロファイルを持ち得る。不足している情報は、これらの買い手間の内訳である。

したがって、正しい結論は狭い。Gregal の価格支配力は、ブロードバンド価格を引き上げる包括的な能力ではない。それは、非標準的な通信問題(受入、設置、保守、地域サポート、継続性)を解決するための料金を請求する能力である。顧客がそれらの成果を購入している場合、同社は価格を防御できる可能性がある。顧客がメガビットだけを購入している場合、市場はそれを強く制限する。

ブロードバンド料金は消費者側の力の上限を明らかにする

Gregal Telecom が公表している消費者向け料金は、代替品の議論を理論から数字に変えるため、価値がある。そのページには、ダウンロード 4 Mbps / アップロード 500 Kbps の基本パッケージ、ダウンロード 6 Mbps / アップロード 1 Mbps の標準パッケージ、ダウンロード 8 Mbps / アップロード 1.5 Mbps の完全パッケージがリストされている。固定電話付きと無しのバージョンが提示されており、価格には VAT が含まれていないと記載されている。別の契約ページでは、固定電話付き 4 Mbps 接続が税抜 29 ユーロ、VAT 込 35.09 ユーロ、設置料金は要相談と提示されている。

これらの数字は、レガシーまたはニッチなアクセスサービスを反映しているかもしれないが、競争上の含意は依然として明確である。2026 年のスペインでは、量販光ファイバー提案は数百メガビット、場合によってはギガビット級の速度を、古い無線製品と重なるか下回る価格で宣伝している。DIGI は、光ファイバーとモバイルのバンドルを非常に低い月額で宣伝しており、光ファイバー速度は Gregal の公開無線テーブルをはるかに上回る。Movistar は、主流パッケージで対称 600 Mbps 光ファイバーを宣伝している。Orange は、いくつかの光ファイバー階層とバンドル機器を宣伝している。Avatel もまた、光ファイバーと WiMAX 方式のアクセスを含む地方向け接続性を販売しており、これは地方の固定無線でさえ単一プロバイダーの空間ではないことを意味する。

これは Gregal に消費者顧客がいないことを意味するわけではない。消費者向け製品の経済的防御は、地理的、運用的、または関係的でなければならないことを意味する。顧客に光ファイバーがなく、モバイルデータが弱い場合、4~8 Mbps の固定無線リンクは有用であり得る。顧客が地域での設置とサポートを必要とする場合、プロバイダーとの関係が重要になり得る。サービスが電話やビジネス特有の取り決めとバンドルされている場合、直接比較は単純でなくなる。しかし、プロバイダーは顧客が代替手段を知らないことに頼ることはできない。全国的な価格アンカーは公開されており、非常によく見える。

Gregal Telecom の利点ページにある「契約期間なし」という文言も、経済的には両刃の剣である。それは顧客リスクを低下させ、獲得に役立つ可能性がある。それはまた、ロックインを減少させる。顧客が容易に離脱できるなら、同社はサービス品質、カバレッジ、サポートを通じて口座を獲得し続けなければならない。それにより、契約条項よりも、解約率、障害対応時間、苦情処理がより重要になる。契約期間なしの製品でも、代替手段が乏しい場合には実質的な保持力を有し得るが、それ自体で契約上の価格支配力を生み出すわけではない。

同じページは、あらゆる事業者からの独立性とバレンシアネットワークを主張している。これは、特に全国プロバイダーに不満を持つ顧客にとって、地域アイデンティティのプレミアムを支持し得る。しかし、RIPEstat ルーティングレコードは、少なくとも1つの公開プレフィックスが Colt の AS を通じてアナウンスされていることを示している。これはローカルネットワークの主張を無効にするものではない。アクセスネットワークはローカルであり得る一方で、アップストリームインターネットトランジットは購入される。ただ、「独立性」は慎重に解釈されるべきであることを示している。同社は顧客アクセスとローカルオペレーションを制御しつつも、ホールセールネットワーク入力に依存している可能性がある。

したがって、消費者側の単位経済はおそらく敏感である。設置コストは月間収益で回収されなければならない。無線機器、屋上またはマストへのアクセス、サポート訪問、ルーターコスト、バックホール、スペクトラムのような運用制約、顧客解約率がすべて重要である。契約期間なしの小規模プランは、設置コストが低く、サポート負担が管理可能で、解約が反復的な獲得支出を強制しない場合にのみ利益を生むことができる。Gregal はこれらの数字を公表していない。公開料金表は価格上限を教えてくれるが、その上限の下で同社が魅力的なマージンを獲得しているかどうかは教えてくれない。

価格支配力の評価においては、これにより重みはエンジニアリングとビジネス継続性に戻る。汎用的な住宅向けアクセスは、地域フットプリントを維持し、経常収益を生み出すかもしれないが、Gregal が代替手段が構造的に弱いままである一連の顧客にサービスを提供していない限り、最も深いマージン源である可能性は低い。

コスト基盤は、労務、アクセス、サイト、リソース管理である

公開情報源は、重い全国的な光ファイバーの資本支出ではなく、熟練労務、現場施工、行政コンプライアンス、サイトアクセス、アップストリーム接続性によって支配されるコスト基盤を示唆している。エンジニアリング、取得、設置、保守、カモフラージュ、コンプライアンスサポートに関する Gregal 自身の記述はすべて、経験豊富なスタッフを必要とする。商業データベースは、同社を小規模と表現しており、従業員数の推定は、古い地域ランキングデータの約10人から、より最近の商業プロファイルの11~25人または27人までに及ぶ。これらの数字は同社によって監査されたものではないが、小規模な専門サプライヤーと方向性として一致している。

労務が中心的である理由は、作業が判断を要するからである。サイト取得には交渉と地域プロセス知識が必要である。構造解析にはエンジニアリング能力が必要である。設置と保守には訓練された技術者と安全規律が必要である。カモフラージュ作業には特定のサイトへの設計適応が必要である。これらの活動はソフトウェアサブスクリプションのように規模拡大しない。稼働率が重要である。プロジェクト間にスタッフが遊休すれば、マージンが損なわれる。会社が手一杯であれば、サービス品質と納期が損なわれ得る。したがって、価格支配力は、これらのスキルに対する需要が会社の能力を超えるかどうかに部分的に依存する。

公開財務代理指標は混合しており、慎重に扱うべきである。ある地域ランキング情報源は、2020年または2021年頃の売上高約 997,000 ユーロ、小規模な利益、従業員10人、最小限の株式資本を報告している。Empresia は最新の会計年度を2023年とし、売上高を約50万ユーロとしている一方、Iberinform はより広い収益帯である150万~300万ユーロ、従業員11~25人を提示している。Empresite は従業員数とランキング指標を引用している。これらは更新日と方法が異なる商業プロファイルであり、本公開記事で利用可能な連結監査データセットではない。最も安全な結論は、Gregal は小規模企業であり、単一の収益数字が決定的であるわけではない、ということである。

価格支配力にとって、小規模であることは両方向に作用する。小規模な専門企業は、購買者が上級の注意と地域経験を必要とする場合に価値があり得る。それは大規模な官僚機構よりも迅速に動き、関係を維持し、作業を調整できる。しかし、小規模であることはまた、購買力、冗長性、マーケティングリーチ、不良プロジェクトを吸収する能力を制限する。もし1つまたは2つの大規模キャリア顧客が収益を支配していれば、購買力は専門プレミアムを消し去り得る。収益が多数の小規模なエンジニアリング、保守、アクセス口座に分散していれば、同社は価格を防御する余地がより大きくなる。

ネットワークリソースとコンプライアンスは別のコスト層を追加する。RIPE メンバーシップと番号リソースには年会費が伴う。CNMC の事業者登録プロセスは、ネットワークまたはサービス提供、変更、停止、定期的な継続の通知を必要とする。CNMC 自身の管理ページは、事業者登録プロセスには登録費用がないことを示しているが、総営業収益が100万ユーロを超える事業者に対して、規制算式によって上限が定められた年間事業者税にも言及している。これらの義務は通信における最大のコストではないが、単なる非公式な設置業者以上の存在であることの固定的な負担の一部である。

アップストリーム接続性もコストである。もし Gregal がインターネットトランジットやバックホールを Colt または他のホールセール入力に依存しているなら、アクセスサービスに関する同社の粗利益率は、交渉されたホールセール条件によって部分的に決定される。小規模事業者は通常、全国ネットワークと同じ単位経済性を得られない。そのため、地域的な差別化が不可欠となる。同社は、顧客が量販代替品から容易に購入できないサービス価値を通じて、労務、サイト、アップストリームコストを回収しなければならない。

資本集約度は全国的ではなく、選択的に見える。同社は車両、工具、屋上機器、アンテナ、ルーター、設置材料、カモフラージュ製品を必要とするかもしれないが、広範な自社光ファイバーネットワークの公開証拠はない。これは、バランスシートリスクを低下させるため、ポジティブであり得る。それはまた、完全なサービスチェーンに対する制御を制限し得る。マージンのテストは、Gregal が、エンジニアリング判断、サイトアクセス、顧客関係、地域サポートといった仕事の高価値部分を保持しつつ、サプライヤーに価値を過度に漏らさずに汎用的な入力を購入できるかどうかである。

サプライヤーとアップストリームネットワークは交渉範囲を狭く保つ

Gregal のサプライヤーとカウンターパーティには、おそらくアップストリームネットワークプロバイダー、機器ベンダー、ランドロード、タワーまたは屋上所有者、自治体、キャリア顧客、下請業者、熟練技術者、RIPE、スペインの通信規制当局が含まれる。これらのいくつかは、同社に対する交渉力を持っている。それが、価格支配力分析を境界内に留めなければならない理由である。

最も目に見えるアップストリームネットワーク証拠は、Gregal 関連の IPv4 空間が AS8220、Colt Technology Services Group Limited を通じてアナウンスされていることである。Colt は Gregal と比較して大規模で確立されたプロバイダーである。もし Gregal がアップストリームルーティング、トランジット、または関連するホールセールサービスを Colt に依存しているなら、小規模企業はそれらの入力に対して限られたレバレッジしか持たない。プロバイダーを探し回ることはできるかもしれないが、公開記録は、サプライヤー力を中和する広範なマルチホームやピアリングを示していない。その結果は、一般的な地域事業者の問題である。同社は顧客関係とローカルアクセスを所有できるが、それでもサービスの重要な部分をより大規模なネットワークから購入する。

機器サプライヤーは別の上限を生み出す。Gregal Telecom のサイトには AVM FritzBox ルーターのページが含まれており、それは独自の顧客宅内機器プラットフォームではなく、ビジネスおよびオフィス機器の提案を示している。認知された機器を使用することは賢明であり得る。それはサポートの複雑さを低下させ、顧客に Wi-Fi、VPN、ゲストアクセスなどの馴染みのある機能を提供する。それはまた、ルーター自体が独自の価格支配力の源ではないことを意味する。多くのプロバイダーが優れた顧客機器を提供できる。差別化要因は、設置、設定、サポート、サービス継続性でなければならない。

サイト所有者と地域の利害関係者は、アップストリームネットワークよりもさらに強力であり得る。通信インフラは物理的な場所を必要とする。取得ページが、調査、契約、再交渉、近隣住民、公的機関、民間企業の前での代理を強調していることは、アクセスが継続的な商業問題であることを示唆している。ランドロードはより高い賃料を要求できる。コミュニティは反対できる。自治体はプロセスを遅らせることができる。屋上は構造的または美的限界を持ち得る。Gregal の役割は、これらの制約が存在するために価値があるが、同じ制約はまた、プロジェクト経済が Gregal の制御外の当事者によって圧迫され得ることを意味する。

キャリア顧客もマージンを制限し得る。Gregal の企業サイトは、Movistar、Orange、Vodafone、Ericsson などの主要通信企業のロゴを、クライアント参照または関連顧客として表示している。本記事はロゴの帯を検証された現在の収益集中度に変換すべきではないが、そのシグナルは依然として関連性がある。もし収益の重要な部分が、最終的に大規模キャリアまたは機器ベンダーによって管理される作業から来ているなら、調達規律は強力であろう。大規模通信購買者は、フレームワーク契約、購買部門、代替サプライヤーを持っている。小規模エンジニアリング会社は、信頼性と地域能力によって仕事を獲得できるが、これらの購買者に対して一方的な価格支配力を持つことはめったにない。

労働市場もサプライヤーである。通信エンジニアリングと安全な現場施工には熟練した人材が必要である。スペインのインフラ市場が活発であれば、優秀な技術者やエンジニアには選択肢がある。賃金圧力が上昇する可能性があり、小規模企業は定着を保護する必要があるかもしれない。もし Gregal が専門的なサイト作業で知られているなら、そのスタッフ知識は重要な資産である。上級スタッフを失うことは、価値の多くが暗黙的かつ地域的であるため、価格支配力を急速に低下させ得る。

これらのサプライヤーダイナミクスはプレミアムを消し去るわけではない。それらはその範囲を定義する。Gregal は、コストの高い地域問題を解決している場合にはより高い料金を請求できるが、アップストリームネットワーク、サイト所有者、従業員、大規模購買者と価値を共有しなければならない。耐久性のある価格支配力の最も強力な証拠は、それらの圧力にもかかわらず、キャリアおよびビジネス契約を安定した粗利益率で更新できる能力であろう。

顧客集中度は未解決のスイング要因である

Gregal の経済性における最大の未知数は顧客集中度である。公開情報源は、同社がサービスを提供したい顧客のタイプを示しているが、収益の内訳は示していない。公式企業サイトは通信インフラクライアントを志向している。Gregal Telecom はアクセス顧客とビジネスに語りかけている。商業プロファイルは、同社をエンジニアリングおよび通信関連活動に分類している。これらの情報源のいずれも、主要キャリア、公的機関、地域企業、住宅アクセス顧客、保守契約、カモフラージュ製品、単発の設置、または経常的なサブスクリプションからどれだけの収益が来ているかを開示していない。

その欠けている内訳は、価格支配力の答えを変える。もし1つか2つの全国キャリアが収益の大部分を占めているなら、Gregal は運用的には有用だが商業的には露出しているかもしれない。大規模購買者は他のサプライヤーとベンチマークし、料率を圧迫することができる。彼らはまた、展開予算を変更し、調達を統合し、作業を内部チームに移行することができる。Gregal の地域専門知識は依然として重要だが、そのマージンは、調達力を克服するのに十分な数のサイトで不可欠であるかに依存するだろう。

収益がキャリアプロジェクト、保守契約、ビジネスアクセス顧客、地域の設置にわたってより多様化しているなら、同社はどの単一の購買者に対しても露出が少ない。多様化した帳簿はまた、クロスセリングを可能にする。無線アクセスを購入するビジネスは、後にエンジニアリングサポート、保守、サイトアドバイスを必要とするかもしれない。キャリアプロジェクトは、将来の保守に役立つ知識を生み出すかもしれない。地域のエンジニアリング関係は、経常的なサポートにつながるかもしれない。公開情報源はこのループを証明していないが、ハイブリッドなサービスの組み合わせはそれを可能にする。

顧客集中度はまた、運転資本に影響を与える。プロジェクトエンジニアリングは、労働支出と支払いの間にタイムギャップを伴い得る。キャリア顧客は支払いが遅いことがある。小規模な地域企業はより速く支払うかもしれないが、収益1ユーロあたりより多くのサポートを必要とする。住宅口座は経常的な請求を提供するが、故障がトラックロールを必要とする場合、価格に敏感でサービス提供コストが高い可能性がある。理想的な組み合わせは、経常的なアクセスまたは保守収益と、より高いマージンのプロジェクトサービスを組み合わせることである。公開記録は、Gregal がその組み合わせを達成したかどうかを開示していない。

会社の年齢は肯定的なシグナルだが、証明ではない。2004 年に設立され、同じ広範なアイデンティティの下で依然として公的に運営されている企業は、3G および 4G の拡大、光ファイバーの成長、5G、銅線の廃止、WiMAX の衰退、スペインの事業者間の統合といった複数の通信サイクルを生き延びてきた。存続は、何らかの実践的な能力と顧客ニーズを示唆している。それは自動的に価格支配力を意味するわけではない。小規模企業は、オーナーが低いリターンを受け入れるか、事業が厳しく管理されている場合、薄いマージンで存続できる。古い地域ランキングの利益数字が代表的であれば、明白な余剰経済性ではなく、薄い会計上の利益を指し示すだろう。

非公式の市場シグナルは限定的である。2015 年のフォーラムディスカッションには、バレンシア地域のユーザーが Gregal Telecom のサービスを利用しており、調整後にうまく機能したと述べているものが含まれている。その投稿は、現在の品質を証明するには古すぎ、狭すぎる。それでも、地域無線に期待されるパターンと一致するため、経済的に興味深い。パフォーマンスは設置の調整に依存する可能性があり、技術的調整後に顧客体験が改善し得る。これは、サポートと地域能力が重要であるという考えを支持する。

Gregal Telecom の Cataloxy リスティングは、公的なディレクトリプレゼンスを提供するが、意味のあるレビューベースを提供していない。LinkedIn は Gregal Ingenieria をリバロハに所在する小規模な非上場企業としてリストしており、フォロワー数は限られ、公開説明は通信エンジニアリングに関するものである。そのシグナルは、規模化された全国ブランドではなく、小規模専門企業と一致している。商業登記簿もまた、収益と雇用の範囲を通じて小規模企業の読み取りを支持しているが、詳細は異なる。

価格支配力にとって、弱い公的バズはリスクであるか、単に買い手ベースの特徴である可能性がある。もし Gregal の最も価値のある仕事がキャリア側のサイトエンジニアリングであるなら、それは必ずしも消費者の話題を生み出さない。キャリア調達とサイト所有者は、レストランの顧客のようにサプライヤーをレビューしない。しかし、もしアクセスサービス事業が大規模な消費者成長ストーリーであれば、より多くの公的議論が期待される。したがって、限定的なシグナルは、最も強力な経済性はおそらく大量消費者ブロードバンドにはないという見方を補強する。

非公式シグナルはまた、ブランド力に関する主張を規律するのに役立つ。Gregal は特定の顧客や通信購買者の間で地域的な認識を持っているかもしれないが、公開記録はそれを高認知度の消費者ブランドと呼ぶことを支持していない。そのアドバンテージは、狭い運営サークル内での信頼である可能性が高い。その信頼は価値があるが脆弱であり得る。規模化が難しく、サービス品質が低下すれば失いやすい。

非公式シグナルの正しい使用法は、質問を特定することであり、それを閉じることではない。Gregal には、特定のバレンシア地域に忠実な無線顧客基盤があるのか?光ファイバー拡大後、その基盤のどれだけが残っているのか?ビジネス顧客はバックアップリンクを購入しているのか、それともプライマリアクセスか?キャリア側のクライアントはリピート購入者か?GBlock カモフラージュ製品はリピート注文を生み出すのか、それとも単発のプロジェクト収益か?公的な逸話はこれらの質問に答えることはできないが、非公開のデューデリジェンスがどこを見るべきかを指し示している。

プレミアムが更新に耐えることを証明するもの

最も重要な非公開指標は更新行動であろう。価格支配力とは、親しみやすさや一度限りのギャップを通じて最初のプロジェクトを獲得する能力ではない。それは、顧客に代替手段がある場合に顧客を維持する能力である。Gregal にとって、それはキャリアプロジェクトのリピート率、保守契約の更新、ビジネスアクセスの解約、光ファイバーが利用可能になった後の住宅解約、そして更新時に顧客が受け入れる価格変化を追跡することを意味する。

エンジニアリングサービスについては、主な証拠は問題タイプ別のプロジェクトレベルの粗利益率と受注率であろう。単純な収益合計では不十分である。Gregal は、サイト取得作業、カモフラージュ、設置、保守、コンプライアンスサポート、ビジネスアクセスがそれぞれ許容可能なマージンを獲得しているかどうかを知っておくべきである。また、視覚的または利害関係者の複雑性が高いプロジェクトが、ルーティンワークよりも良いマージンを生み出しているかどうかも知っておくべきである。もしプレミアム仮説が正しければ、複雑なサイトはより強いマージンとリピート購入を示すはずである。

アクセスサービスについては、決定的な指標は、技術別のアクティブ顧客数、ARPU、設置コスト、回収期間、解約率、顧客あたりのサポートコスト、故障率、平均応答時間、光ファイバーや 5G の代替手段を持つ顧客の割合である。代替手段がないために留まっている無線顧客は、光ファイバーが到着した後も地域サポートが優れているために留まる顧客とは異なる。後者の方がより強い価格支配力の証拠である。前者は利益を生むかもしれないが、カバレッジ拡大に対して脆弱である。

ネットワーク経済については、Gregal はアップストリームの多様性、Mbps あたりのコスト、バックホールの回復力、アドレスリソース戦略、IPv6 の準備状況、RPKI ステータス、顧客影響の履歴を示す必要があるだろう。Colt を通じた現在の公開ルート証拠は、サプライヤー依存を中心的な問いにしている。もし同社が複数のアップストリーム、プライベートピアリング、バックアップパス、または改善されたルートセキュリティ管理を持っているなら、それはケースを実質的に強化するだろう。もし1つのアップストリームと1つの /24 割り当てに大きく依存しているなら、接続性における価格支配力は狭いままである。

顧客集中度については、非公開のテストは率直である。上位5顧客から収益の何パーセントが来ており、それらのうちいくつが毎年仕事を再入札できるか?収益の 40% が 1 つの大規模キャリア購買者に結びついている事業は、数百の小規模な経常顧客と経常保守契約を持つ事業とは大きく異なる。顧客の身元は公開する必要はないが、集中度の計算は不可欠である。

サプライヤー交渉力については、Gregal は機器コスト、労務稼働率、下請け依存度、サイト賃料エクスポージャー、アップストリームネットワークコスト後の粗利益率を示すことができるはずである。地域エンジニアリングプレミアムは現実のものであり得るが、価値がサプライヤーにリークしすぎたり、同社がサポートを低価格で提供しすぎたりする場合、それでも魅力的な経済性を生み出すことに失敗する可能性がある。

規制および風評リスクについては、有用な証拠には、CNMC 登録ステータス、定期的な継続記録、インシデント履歴、苦情ログ、安全記録、保険カバー、許可成功率、文書品質が含まれるであろう。小規模通信サプライヤーは、技術的作業が良好であっても、管理上の弱点を通じて購買者の信頼を失う可能性がある。逆に、強力なコンプライアンスは静かな競争優位になり得る。

画像と公的ポジショニングについては、最も信頼できる編集ビジュアルは、実際の通信インフラのシーンであろう。すなわち、屋上のアンテナ筐体、マストの保守技術者、控えめなファサード設置、またはバレンシアの通信作業に結びついたオフィスや工業団地の外観である。それは偽のダッシュボード、作成されたロゴ、読めないネットワークマップ、または抽象的な技術コラージュであってはならない。同社の経済的ストーリーは物理的で、地域的で、運用的である。画像はそれを示すべきである。

現在の判断は、したがって条件的だが有用である。GREGAL INGENIERIA S.L. は、狭い帯域において防御可能な価格支配力を持っているように見える。すなわち、通信インフラの摩擦、地域エンジニアリングの継続性、および量販代替品が仕事全体を解決しない接続性問題である。スペインの光ファイバー市場に対する広範な消費者ブロードバンドの価格支配力を持っているようには見えない。キャリア、クラウドプラットフォーム、全国光ファイバー事業者、地方挑戦企業、モバイル代替品、サイト所有者、アップストリームプロバイダー、熟練労働者がすべて範囲を制限する。プレミアムは、Gregal がより高価な失敗を防げると顧客が信じる限りに及ぶ。それは、購入が標準的な接続、ルーティンな設置、または大規模プロバイダーがスケールで遂行できる調達項目になるところで止まる。