要約

- EWK Herzogenbuchsee AG は、独立したブロードバンド成長企業としてではなく、通信事業ラインを有する地域インフラ公益事業体として捉えるのが最も適切である。その戦略的価値は地域にあり、Herzogenbuchsee とその周辺自治体における存在意義を維持し、公益事業資産を活用して光ファイバー敷設の摩擦を軽減し、顧客関係を緊密に保つことにある。

- 通信モデルは、地域アクセスの経済性と製品スケールの経済性を分離している。EWK は地域アクセスインフラと基本的な信号配信を所有・運営し、GA Buchsi AG と Quickline が消費者向けインターネット、テレビ、固定電話、モバイル製品層の多くを提供する。

- 入手可能なエビデンスは、防御可能な地域ネットワークを示しているが、高成長の通信ストーリーを裏付けるものではない。EWK は HFC から FTTH への転換がほぼ完了したこと、GA Buchsi AG の 52.52% の持分、2025 年時点で CHF 453 万の通信固定資産、2024 年には自社供給エリアで小規模な顧客増加を報告しているが、GA Buchsi 全体の顧客ベースではケーブルテレビと固定電話に圧力が見られる。

- 投資判断は、構築後の経済性に依拠する。光ファイバーへの転換が保守費用を削減し、普及率を引き上げ、EWK または GA Buchsi が収益性の高い世帯や中小企業を維持できるようになれば、通信事業は複合公益事業を支え得る。小売マージンがより大手のパートナーに帰属し、地域での加入が停滞すれば、EWK のネットワークは有用であっても財務的には限界がある。

経営陣のインセンティブは、規模が通用しない領域で有用性を保つことにある

EWK Herzogenbuchsee AG の経営課題は、光ファイバーが重要かどうかではない。市場はすでにその答えを出している。スイスの世帯は固定ブロードバンド、信頼性の高いテレビ、モバイルデータ、そして摩擦の少ないサービス復旧を期待している。小規模な町の企業も、通信が投機的な技術製品のようにではなく、基本的な公益事業のように機能することを期待する。より難しい問いは、通信における最も強力な経済性が、国内ブランド、モバイル周波数帯保有者、クラウドプラットフォーム、大規模なピアリングネットワーク、ソフトウェアを多用した製品バンドルに集中しているとき、国内通信規模以下の地方公益事業体が依然として有用な役割を獲得できるかどうかである。

これが正しい出発点である。なぜなら経済的インセンティブは拡大的である前に防御的だからだ。EWK は通信事業を正当化するために全国的なネットワーク事業者になる必要はない。近接性が重要となるバリューチェーンの部分、すなわちアクセスネットワークの構築、顧客からの信頼、迅速な修理、既存管路の活用、地域の建物に関する知識、そして自治体や世帯との可視的な関係において存在感を維持すればよい。同社は中核的な使命として、エネルギー、水、通信の安全で持続可能、効率的かつ経済的な供給を掲げている。この表現は重要だ。ブロードバンドを、ベンチャー資金による加入者獲得競争ではなく、公益事業の契約の一部として位置づけている。

トレードオフは、地域での重要性が値決め力と混同されうることだ。ある世帯は、スタッフが通りや建物の接続状況、サービス履歴を知っているという理由で地元の公益事業体を好むかもしれない。しかしその選好は、国内の競合他社がモバイル、光ファイバー、テレビ、割引バンドルを統合して提供できる場合、自動的に高いブロードバンドマージンを生むわけではない。また、EWK にハイパースケールプラットフォームの経済性をもたらすわけでもない。ハイパースケールでは、ソフトウェアとインフラが整っていれば、追加の各顧客をはるかに低い限界費用で提供できることが多い。EWK のネットワークには現場作業、土木インフラ、保守、顧客訪問、減価償却が必要だ。

したがって、中心的な経済的問いは、誰が支払い、誰が利益を得て、誰が下振れを負うかである。世帯はアクセスと製品バンドルに支払う。GA Buchsi AG と Quickline は小売製品のリーチから利益を得る。EWK は地域アクセスを所有し、顧客関係を自治体の近くに保ち、GA Buchsi への持分を通じて参加することで利益を得る。下振れリスクは、資本支出、資産減価、運用上の失敗、または普及率の低迷が、容易に移設できないネットワークへの投資収益率を低下させる場合に、EWK に帰属する。

これにより、EWK は地域 ISP 経済学の有用なケーススタディとなる。純粋なインフラ卸売業者でも、全国的な小売チャレンジャーでもない。市場が他の領域でスケールする中で、バリューチェーンにおける貴重な立ち位置を守ろうとする地域公益事業体である。

アイデンティティと境界:通信回線を持つ地域公益事業体、クラウドプラットフォームに非ず

EWK Herzogenbuchsee AG は、ベルン州の Herzogenbuchsee に本拠を置く。同社の自社資料では、Herzogenbuchsee とその周辺自治体に対するエネルギー、水、通信サービスの提供者として説明されている。本社所在地は Herzogenbuchsee の Eisenbahnstrasse 2 とされ、公開資料では電気、ガス、水道、下水関連の業務、地域熱供給、通信が強調され、単一の通信製品に限定されていない。同社は従業員数約 40 名としている。2025 年の年次報告書によると、2026 年初めの時点で月給制従業員 44 名、時間給制従業員 7 名を擁し、法定注記では平均雇用数はフルタイム換算で 50 名を超えなかったとされている。

この規模が分析の中心となる。EWK は実物資産と専門スタッフを維持するには十分な規模だが、あらゆる資本決定が重みを持つほどには小さい。同社の 2025 年年次報告書は、総資産 CHF 2,949 万、自己資本 CHF 1,891 万、純収益 CHF 2,032 万を示している。これらの数字は地方公益事業体にとっては意味があるが、国内通信グループやクラウドインフラ企業と並べれば微々たるものだ。EWK は、彼らに支出で勝つことはできない。地域インフラの所有と複合公益事業の顧客接点を、外部プロバイダーが達成できるよりも効率的にすることで勝たなければならない。

所有構造も重要である。唯一の株主は Herzogenbuchsee 自治体である。これは、加入者数の最大化や迅速な出口戦略を求める民間通信事業者とは異なるインセンティブ構造を生む。自治体の株主は、供給の安全性、地域サービスの品質、配当の継続性、地域のコントロール、長期的なインフラ更新を重視しうる。しかし、自治体所有は高リスク成長への意欲を制限する可能性もある。2025 年年次報告書は、EWK が独立性を維持しつつ、協力を通じてコスト優位性とノウハウを得ようとしていると述べている。これは小規模な複合公益事業体にとっては賢明な姿勢だが、通信事業がスイスのブロードバンド市場を支配しようとする独立した試みではなく、ポートフォリオ戦略の一部であることを示唆する。

通信事業の境界は、顧客が目にするブランド体験よりも狭い。EWK は自社エリア内の地域通信アクセスと基本配信を担当し、インターネット、テレビの再生、固定電話、モバイルの各サービスは、Quickline 製品を利用する GA Buchsi AG を通じて販売される。したがって、EWK は通信の経済性に晒されているが、スタック全体を所有しているわけではない。その価値は、地域アクセス層、地域サービス層、そして GA Buchsi への株主としての結びつきにおいて最も強い。全国的な製品開発、モバイルの規模、コンテンツパッケージング、バックボーン経済性では弱い。

この境界はそれ自体が弱点ではない。スイスの地域公益事業体にとっては、唯一の現実的な境界かもしれない。リスクは、同社をミニチュアのクラウドや国内通信プラットフォームと誤解することにある。むしろ、他の規制され不可欠な公益事業ネットワークも投資を要求する中で、通信にどれだけの資本を配分するかを決定しなければならない地域インフラの配分者と読む方が良い。

通信事業は、パートナーの製品層を持つネットワークアクセス事業である

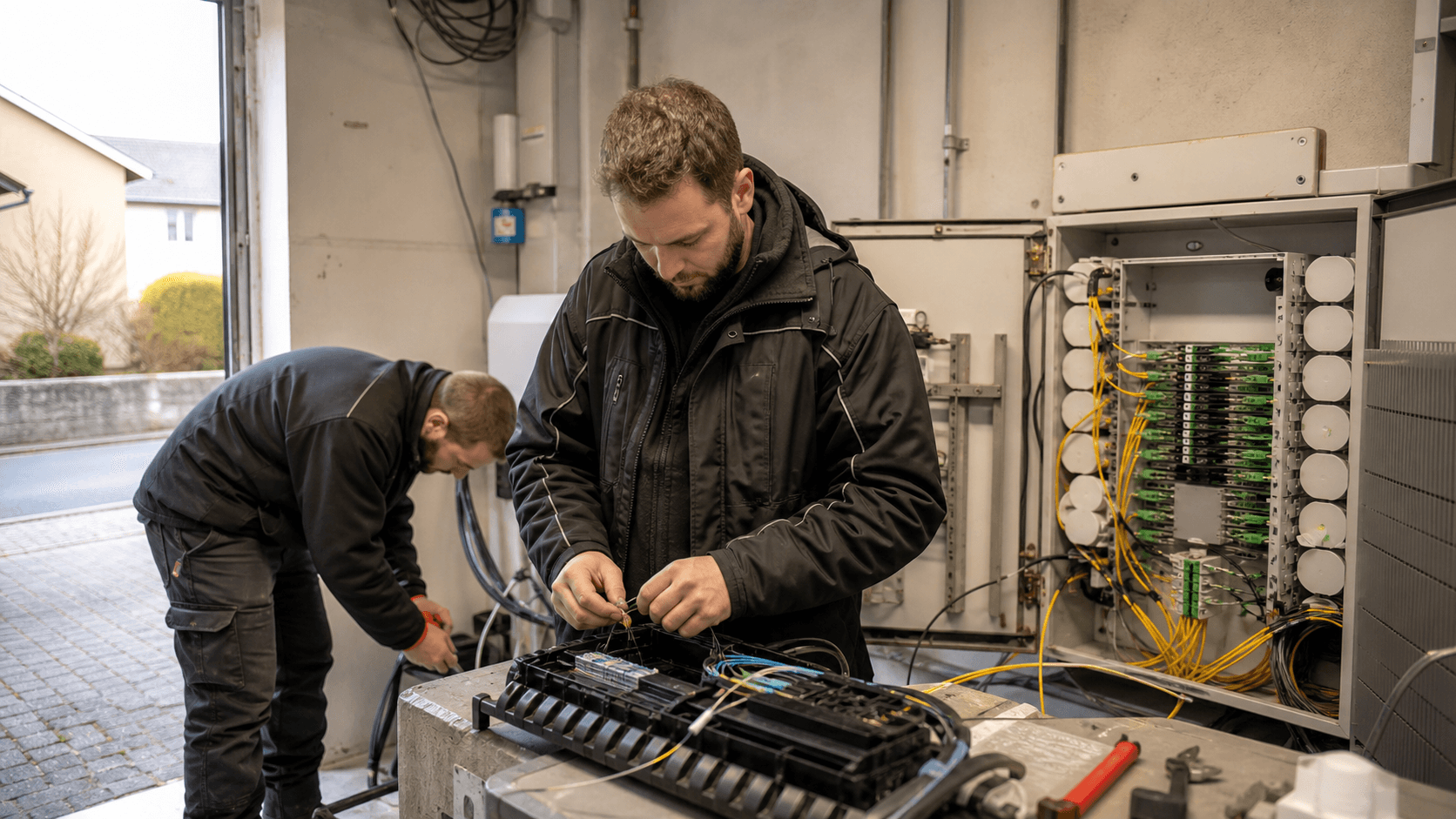

EWK の通信の歴史は 1974 年に遡り、前身企業がコミュニティアンテナに接続された銅線ケーブルを通じてラジオとテレビ信号の配信を開始したことに始まる。当初の動機は実用的かつ地域的、すなわち屋上アンテナを減らし、共用の信号サービスを提供することだった。その後、周辺自治体やテレビ協同組合が参加した。現在同社は、全世帯に高速インターネットと信頼性の高いテレビ・ラジオ信号を提供することを目的とした光ファイバー・トゥ・ザ・ホーム(FTTH)の構築により、世帯がラジオ・テレビを受信し、インターネットにアクセスできる現代的な通信ネットワークを説明している。

現在のモデルは三層構造である。第一層は物理的な地域アクセスネットワーク。EWK の資料は、光ファイバーがポイントオブプレゼンスからファイバー配信へ、そして建物の引き込み口と住戸内の光コンセントへと至ると説明している。同社は可能な限り既存の電力管路を利用するとしている。これは、複合公益事業体が持ち得る最も重要な経済的利点の一つである。土木工事はアクセスネットワークコストの大部分を占める。管路、建物の接続、道路工事、地域の許可を既に理解している公益事業体は、各段階で地域知識の少ない外部事業者と比較して障壁を低減できる。

第二層は、基本的な信号と接続の経済性である。EWK は、デジタル接続が同社の光ファイバーケーブルネットワークへのアクセスを提供し、ネットワークの構築、保守、運用のための伝送料や権利関連手数料を含むと説明している。また、全国のラジオ・テレビ受信料は Serafe によって別途徴収されるとも注記している。顧客が基本テレビ・ラジオサービスを希望しない場合に接続を封止できる点は、ネットワーク料金が単に広範な自治体料金に隠されているのではなく、顧客がサービスの条件内で受け入れるか拒否できるサービス価格であることを示すため、経済的に重要である。

第三層は、小売通信製品のパッケージングである。EWK は、インターネット、再生機能付きテレビ、固定電話、モバイル電話といった追加サービスは、EWK 自体ではなく、Quickline 製品を利用する GA Buchsi AG によって請求されると述べている。EWK は、自治体、テレビ協同組合、EWK による緩やかな地域連合が、より柔軟な企業が必要と判断したことを受け、2018 年に GA Buchsi AG を共同設立した。EWK の 2025 年年次報告書は、GA Buchsi AG の 52.52% の持分を、簿価 CHF 525,200 で計上している。EWK の周年記念資料は、GA Buchsi が周辺自治体で約 9,000 の顧客に対し、基本ラジオ・テレビサービスと Quickline 製品を提供していると述べている。

この構造は経済的に理にかなっているが、利益が発生し得る場所を制限する。地域アクセスの所有は、安定したネットワーク料金、顧客維持、現場コストの低減を支えうる。小売の規模、製品革新、モバイル統合、全国的なマーケティングは、Quickline の方が自然に適合する。EWK の経営陣は、地域層を守りつつ、顧客が全国的な代替サービスに離反しないよう、パートナー層が十分に魅力的であり続けることを確保しなければならない。

需要は地域的には確かに見えるが、アドレス可能な市場は狭い

需要の証拠は、必要性のレベルで最も強い。ブロードバンドアクセスは、世帯および中小企業にとっての公益事業となっている。EWK の通信責任者は、周年記念資料の中で、安定した高速接続は期待されており、停止は利用者にとって許容されないと述べている。これは顧客行動の信頼できる描写である。仕事、教育、娯楽、行政、セキュリティデバイス、クラウドアプリケーション、決済ツールのすべてが、接続性を日常のサービス継続性の一部とした。地域の公益事業体にとって、これは、目玉となる成長が限られている場合でも、通信事業に留まり続ける持続的な理由を生み出す。

しかし、報告された加入者数は警戒を促す。EWK の 2024 年年次報告書は、Herzogenbuchsee、Drei Hoefe、Seeberg の通信統計を提供している。ケーブルテレビ加入数は 2023 年の 3,040 から 2024 年には 3,259 へと 7% 増加した。インターネット加入数は 2,311 から 2,410 へと 4% 増加した。インターネット電話は 1,294 から 1,279 へと 1% 減少した。これらの数字は、特にサービスエリアが変化し、光ファイバー転換が続く場合には、地域需要が依然として成長しうることを示している。しかし、爆発的なブロードバンド拡大を示すものではない。

より広範な GA Buchsi の数字は、さらに厳しい現実を示している。2024 年の年次報告書によると、GA Buchsi のケーブルテレビ顧客数は 6,691 から 6,530 へと 2% 減少した。インターネット加入数は 5,179 から 5,163 へとほぼ横ばいだった。インターネット電話は 3,062 から 2,863 へと 6% 減少した。これらの動きは成熟市場と整合的である。固定インターネットは不可欠であり続けるが、リニアテレビと固定音声は構造的圧力に直面しており、顧客成長は新規のブロードバンド採用ではなく競合からの獲得によらなければならない。

これは重要である。なぜなら、地域ネットワーク投資には固定費的な性格があるからだ。光ファイバー転換、ヘッドエンドの冷却、顧客ポータル、運用プロセス、保守チームは、加入が控えめであれば無料ではない。2,410 の地域インターネット加入を有するネットワークは戦略的に重要でありうるが、通信資産に拘束された資本と、サービス品質を高く保つためのコストに対して評価されなければならない。EWK の 2025 年年次報告書は、通信資産を簿価 CHF 453 万、追加額 CHF 671,000、減価償却 CHF 310,000 と計上している。2024 年の通信追加額はより高く、約 CHF 115 万だった。

アドレス可能な市場はまた、地理的に制約されている。EWK の通信サービスエリア資料は、Herzogenbuchsee、Drei Hoefe、Seeberg、および関連地域ネットワークに言及し、他の会社資料では、より広範な通信の文脈で Oberonz や Hermiswil にも言及している。これは、EWK が単純に次の 100 万加入を追加できる市場ではない。成長は、より高い普及率、より良い製品付加、地域の自治体または協同組合ネットワークの吸収、そしてチャーン防止からもたらされる可能性が高い。それは価値あるものだが、クラウドインフラや全国的なモバイル統合とは異なる成長曲線である。

リソース保有者の地位はコントロールを加えるが、独立した値決め力はもたらさない

EWK には、目に見えるインターネット番号リソースの証拠がある。RIPE NCC の記録は、EWK Herzogenbuchsee AG を組織オブジェクト ORG-EHA10-RIPE の下で、同一の Herzogenbuchsee 住所とスイス企業登録番号 CHE-105.334.294 を持つローカルインターネットレジストリとして識別している。RIPE の公開メンバーリストも、スイスの EWK Herzogenbuchsee AG を示している。ルーティングデータベースの検索結果では、213.221.255.96 から 213.221.255.103 までの小規模な IPv4 割り当てが、GARHNET という名称と EWK Herzogenbuchsee に関連付けられた説明付きで表示される。

投資家や事業者にとって、この証拠は有用である。なぜなら、EWK がネットワークの実体を持たない単なるマーケティング再販業者ではないことを確認するからだ。同社は認知されたリソース保有者との関係と、過去のアドレス空間の証拠を有する。しかし、経済的解釈には規律が必要だ。レジストリへの登録は、バックボーンの規模、全国的なピアリングの優位性、または独自の顧客モート(競争障壁)と等しくない。可視的な割り当てはごく小さく、RIPEstat のルーティングステータスは、213.221.255.96/29 の範囲について、クエリ時点でより特定的なブロックのグローバルな可視性を示さず、より包括的な 213.221.192.0/18 経路が AS15600 によってオリジネートされている。

AS15600 は QUICKLINE として登録されている。aut-num レコードは、Nidau の Quickline AG をリストし、主要なアップストリームおよびピアリング関係を示している。レコードは、Cogent、Arelion、Swisscom を含むアップストリームと、Google、Amazon、Netflix、Meta、Init7 など大規模ネットワークやコンテンツプラットフォームとのプライベートまたはパブリックピアリング関係を列挙している。RIPEstat は、AS15600 をアナウンス済みで Quickline に関連付けられていると特定し、そのアナウンス済みプレフィックスデータは、グローバルに可視な複数の IPv4 および IPv6 プレフィックスを示している。

結論として、EWK のリソース保有者の地位は運用上の信頼性を支えるが、経路スケールの経済性は、EWK が独立した自律ネットワークとしてではなく、主に Quickline 環境に存在するように見える。これは驚くに当たらない。地域ケーブル・光ファイバー事業者は、しばしば大手パートナーのバックボーン、トランジット、ピアリング、製品開発、ネットワーク運用能力から利益を得る。パートナーはこれらの機能を多数の地域ネットワークにわたって分散できる。地域公益事業体は、ラストワンマイルの関係、アクセスフットプリント、地域保守、そして自治体の正統性を提供する。

この区別は値決め力に影響する。Herzogenbuchsee の小規模事業顧客が信頼性の高いブロードバンドを必要とする場合、可視的な地域アクセス所有者が重要になる。その同じ顧客が、クラウド接続、低遅延コンテンツ配信、モバイルバンドル、マネージドセキュリティ、または全国アカウント価格を求める場合、経済性は Quickline やその他の大手プロバイダーに依存する可能性が高い。EWK は、通信バリューチェーンの全マージンを獲得せずとも、戦略的に重要であり続けることができる。

収益の質は、加入者成長よりもバンドルされた公益事業信頼に依存する

EWK は、レビューした公開年次報告書において、通信セグメントの明確な損益計算書を開示していない。このため、独立したブロードバンドマージンを計算しようとする試みは制限される。同社は、2025 年に純収益 CHF 2,032 万(2024 年の CHF 2,351 万から減少)、ネットワーク収益 CHF 922 万、エネルギー取引収益 CHF 778 万、サービス収益 CHF 277 万、自己作業高 CHF 533,000 を報告している。EBITDA は CHF 301 万、EBIT は CHF 126 万、年間利益は CHF 897,000 だった。2024 年の数値は、EBITDA CHF 267 万、EBIT CHF 919,000、年間利益 CHF 798,000 を示している。

これらの数字は、高マージンのソフトウェア事業ではなく、経済的に機能する公益事業体を示している。2025 年の EBITDA マージンは 14.8%、年間利益率は 4.4% だった。これは、資産集約的な地域インフラ、規制または政治的に制約された価格設定、公共サービスへの期待と両立する。EWK の自らの戦略的表現がこの点を補強している。同社は、地域競争力のある価格で適正な利益を目指し、協力を通じてコスト優位性とノウハウを獲得し、独立性を維持したいと考えている。

通信事業において、収益の質は急速な加入者増加よりも、維持率、信頼、複合公益事業のバンドリングにより依存する可能性が高い。電力、水道、地域サービスでのやり取りを通じて EWK を知る世帯は、地域通信ネットワークにとどまる意思を持つ可能性が高い。小規模事業者は、迅速な修理と顔の見える地域の担当者を評価するかもしれない。自治体所有は、全国的なマーケティング優先順位の変更後にネットワークが消滅しないという安心感を顧客に与えうる。これらは実質的な利点だが、それは顧客の粘着性の利点であり、優れた ARPU の証明ではない。

公開価格の説明もまた、上値余地が限られていることを示唆する。EWK は、デジタル接続とネットワーク伝送料を、GA Buchsi が請求する追加の Quickline 製品から分離している。これにより地域アクセス料金は可視化されるが、同時に顧客を価格比較に晒す。アクセス料金が高すぎる場合、顧客は基本接続が必要かどうか自問できる。小売バンドルが高すぎる場合、Quickline や GA Buchsi のサービスを全国的な代替サービスと比較できる。地域公益事業体との関係は摩擦を減らすが、競争を取り除くわけではない。

最善の解釈は、通信収益が EWK の公益事業全体の関係の質を改善し得るというものだ。同社により多くのタッチポイントをもたらし、より広範な地域サービス約束を支え、電力や他のネットワークとの土木インフラ知識を共有できる。また、GA Buchsi を通じて配当や持分価値を提供する可能性もある。しかし、セグメント開示がない状況では、通信が同社で最も収益性の高い事業であると主張することはできない。より安全な主張は、通信が複合公益事業モデルに対する戦略的補助事業であり、その財務的価値は光ファイバー化後の運営コスト、普及率、パートナーの経済性に依存するというものだ。

資本集約度がクラウド規模以下での主な制約である

EWK の通信事業を過大評価しないための最も強力な経済的論拠は、資本集約度である。光ファイバーは耐久性があり、有用で、多くの固定ブロードバンド用途で好まれるが、無料ではない。EWK の自社資料は、銅線および HFC から FTTH への長い移行を説明している。2025 年年次報告書は、Herzogenbuchsee と Seeberg における HFC から FTTH への転換がほぼ完了し、GA Buchsi 供給区域全体の光ファイバー転換も成功裏に完了したと述べている。2024 年年次報告書は、Seeberg と Herzogenbuchsee の最後の HFC 接続を 2025 年末までに転換し、2026 年初頭に GA Buchsi 領域で HFC を廃止できるように計画されていたと述べている。

その投資は、旧来のネットワークが本当に退役できれば、将来の複雑性を低減するはずである。より少ないアクセス技術の運用は、保守負担の軽減、顧客設置の簡素化、障害タイプの削減、小売製品の一貫性向上につながり得る。したがって、光ファイバー転換の経済的利益は、資本サイクルの最中ではなく、その後に現れる。問題は、減価償却と資金調達の圧力が、競争や製品代替による収益圧力より速く低下するかどうかである。

EWK の貸借対照表が、これが重要である理由を示している。2025 年、固定資産合計は CHF 2,299 万、うち動産・技術固定資産は CHF 2,024 万だった。通信資産だけでも簿価 CHF 453 万。固定資産への追加総額は約 CHF 334 万、減価償却総額は約 CHF 199 万。営業キャッシュフローは CHF 360 万、投資キャッシュフローはマイナス CHF 263 万、フリーキャッシュフローは CHF 675,000 の配当前で CHF 969,000。年末の流動資金は CHF 155,000 だった。

2024 年のキャッシュフローはより厳しかった。営業キャッシュフローは CHF 242 万、投資キャッシュフローはマイナス CHF 303 万、フリーキャッシュフローは同じ CHF 675,000 の配当前でマイナス CHF 608,000。流動資金は CHF 134 万から CHF 61,000 へ減少した。2025 年年次報告書は率直に、EWK が 2000 年に設立されて以来、収益とスタッフは増加し、固定資産は 3 倍に、義務は 4 倍になったが、利益はほぼ一定で、流動資金は使い尽くされたと記している。

これは、通信の成長を無コストと扱うことに対する明確な警告である。あらゆる地域の光ファイバー敷設は、電力、水道、下水、熱、IT、建物への投資と競合する。通信回線は戦略的に必要かもしれないが、依然として資本と経営陣の関心を消費する。全国規模未満では、勝つための条件は、規律ある建設、共用公益事業インフラ、高い加入率、HFC 退役後の低い保守費用にかかっている。これらがなければ、顧客がより良いサービスを享受する一方で、光ファイバーはバランスシート上の重荷となりうる。

サプライヤーとアップストリームへの依存が戦略的価値を Quickline へと押しやる

EWK の通信事業は、設計上相互依存的である。同社は地域ネットワーク資産を運用し、顧客との近接性を維持できるが、製品、バックボーンリーチ、ピアリング、小売の幅広さについては、より広範なパートナーシップに依存している。Quickline が最も目に見えるパートナーである。EWK の周年記念資料は、Quickline を Nidau に拠点を置くスイスのプロバイダーで、インターネット、デジタルテレビ、固定電話、モバイル製品を、25 の独立した地域公益事業体やケーブル会社と共同で開発していると説明している。Quickline の自社ページは、インターネット、テレビ、固定電話、モバイルサービスのスイスの提供者として自らを提示し、地域に根ざしたパートナーのネットワークの強みを強調している。

GA Buchsi は、地域ネットワークと全国的な製品スケールの間に位置する。EWK は、以前の地域連合がより柔軟性と迅速な意思決定を必要とした後、2018 年に GA Buchsi を共同設立した。EWK は、GA Buchsi パートナー通信ネットワークの事業管理、運用管理、保守を継続したと述べている。これは EWK に運営上の影響力を与えるが、同時に、エンドカスタマーの製品提案が GA Buchsi と Quickline の競争力維持に依存することを意味する。

ルーティングの証拠も同じ方向を示している。Quickline の AS15600 は、より大きな接続環境に関連付けられたグローバルに可視なネットワークアイデンティティを担っている。そのルーティングレコードは、地域公益事業体が単独で経済的に再現できないアップストリーム関係と広範なピアリングを示している。それは、地域製品に国内および国際的な接続経済性へのアクセスを提供するため、EWK の顧客にとって利益となる。しかし、それは戦略的価値と交渉力が共有されることも意味する。Quickline の製品経済性が改善すれば、EWK は顧客維持と GA Buchsi を通じて利益を得られる。Quickline が Swisscom、Sunrise、Salt、あるいは将来の固定・モバイルバンドルに対して存在感を失えば、EWK の地域アクセスの質だけでは不十分かもしれない。

この依存は技術的なものだけではない。商業的でもある。顧客の請求書と認識は、インターネット速度区分、テレビの再生機能、モバイル統合、顧客ポータル、サービスバンドル、設置体験、サポート品質といった製品機能によって形成される。EWK は、地域サービスと GA Buchsi を通じてこれらの一部に影響を与えられるが、すべてを所有しているわけではない。地域ネットワークが優れていても、国内の競合他社が積極的に値引きしたり、モバイルサブスクリプションをより効果的にバンドルしたりすれば、小売の提案は平凡に感じられるかもしれない。

良い面は、EWK が規模を必要とする機能を再現しようとする試みを回避できることだ。同社は、もっともらしい優位性を持つバリューチェーンの部分に集中できる。悪い面は、通信の経済性がパートナー条件によって制限される可能性があることだ。最も重要な未開示データは、地域アクセス、GA Buchsi の小売活動、Quickline の製品経済性の間の実効マージン分配であろう。それがなくとも、EWK のサプライヤーおよびアップストリームへの依存は管理可能だが重要であるというのが慎重な見方である。

顧客の集中は、名指しのアカウントがなくとも、自治体と地域に依存する

EWK は、単一の名指しされた顧客への集中がなくとも、集中リスクを有する。その通信市場は、地理と自治体のアイデンティティによって集中している。Herzogenbuchsee、Drei Hoefe、Seeberg、そして近隣コミュニティが、機会と天井の両方を定義する。EWK を信頼されるものにしているのと同じ地域特性が、分散化を制限する。嵐、土木工事の混乱、評判問題、政治的意見の不一致、またはこの地域での大きな競争キャンペーンは、通信基盤のかなりの部分に影響を与えるだろう。

自治体所有はこの点を先鋭化させる。唯一の株主は Herzogenbuchsee 自治体であり、EWK は歴史的に、インフラに資金を供給しつつ配当も支払ってきた。これは暗黙の緊張を生む。住民や地元企業は、信頼性の高いサービスと公正な価格を望む。株主は、財務的に健全な公益事業体と適切な配当を望む。経営陣は、不可欠だが費用のかかるネットワークのための資本を維持しなければならない。2025 年、投資と配当支払いの後、年末の流動資金は依然として僅かだった。これは苦境を意味しないが、集中したインフラ事業が加入者追加のためだけに経営され得ない理由を示している。

顧客ベースはまた、大企業の接続性よりも、世帯や中小企業のサービス継続性に集中している可能性が高い。EWK の公開通信資料は、デジタルアクセス、ラジオ・テレビ、インターネットアクセス、電話、地域顧客との密接さを中心に構築されている。これは健全な地域提案である。それは、大規模な wholesale キャリア事業、ハイパースケールデータセンター接続、または複雑な企業ネットワークアウトソーシングの証拠ではない。小規模企業にとっての価値は実用的である。高速接続、地域の説明責任、より少ないサービス中断。世帯にとっての価値は利便性と信頼である。

経済的リスクは、これらの顧客が信頼性を重視していても、価格に敏感であることだ。ある世帯は地域サービスを好むかもしれないが、国内事業者が魅力的なモバイル・固定ブロードバンドバンドルを提供すれば、依然として乗り換えるかもしれない。ある中小企業は地域の修理を評価するかもしれないが、専門的なクラウド、セキュリティ、または複数拠点サービスをより大きなプロバイダーから必要とするかもしれない。顧客がインターネットアクセスを交換可能と見なせば、EWK の地域的優位性は値決めツールではなく、チャーン削減ツールとなる。

EWK が集中リスクを低減する最善の方法は、全国的になれると見せかけることではない。既にサービスを提供している地域の経済密度を高めることである。それは、より高い光ファイバー普及率、GA Buchsi を通じたマルチサービス採用の増加、有用な中小企業サポート、サービス継続性が重要となる地域契約、そして経済性が明確な場合に限った近隣ネットワークの引き継ぎや委託を通じた慎重な拡大を意味する。2018 年の Drei Hoefe ネットワーク引き継ぎと 2024 年の Seeberg 買収は、隣接成長が起こり得ることを示している。問題は、それらの追加が、転換コスト後に持続可能なマージンを生み出すかどうかである。

競争と代替手段が天井を低く抑える

スイスは、地域の光ファイバー事業者が顧客に代替手段がないと仮定できるような、ブロードバンドサービスが不足した市場ではない。ComCom の最新の活動報告は、スイスが非常に強力なブロードバンドインフラを有し、インフラとサービス間の競争が存在すると説明している。2024 年末時点で、人口の 46.4% に相当する固定ブロードバンド加入数があり、これは OECD 諸国の中でも強い水準であり、約 150 万の FTTH または FTTB 加入があり、ブロードバンド加入の約 35% を占める。また、ほぼ完成された近代的なモバイルカバレッジについても説明しており、4G と 5G が広く利用可能で、先進的な 5G は人口の大部分に達している。

この市場環境は EWK に圧力をかける。顧客は強力なネットワークに慣れている。地域プロバイダーは、単にブロードバンドを提供するだけでは評価されない。とどまる理由を提供しなければならない。EWK の理由は、地域の信頼性、現場知識、自治体との親和性、Quickline / GA Buchsi の製品セットである。これらは信頼できる理由だが、混雑した市場の中で作用する。

代替手段は複数ある。Swisscom は依然として強力な全国的な固定・モバイルプロバイダーであり、EWK 自身の周年記念記事は、Swisscom が EWK の共同光ファイバー敷設の要請を拒否し、その後に EWK が独自に投資することを決定したと述べている。この逸話は戦略的に示唆的だ。Swisscom の拒否は EWK を独自投資へと追いやり、地域のコントロールをもたらしたが、同時に設備投資リスクを EWK とそのパートナーに負わせた。Sunrise と Salt はさらなる固定・モバイルの圧力を加え、ケーブル、光ファイバー、モバイルブロードバンドはいずれも、住所、速度、設置、プロモーション価格に応じて世帯の関心を競い得る。

通信バンドル内での製品代替も存在する。EWK の 2024 年の GA Buchsi と自社の地域通信エリアの数字が示すように、固定音声は引き続き減少している。従来のケーブルテレビはストリーミングやアプリベースの視聴圧力に直面している。インターネットアクセスは依然として不可欠だが、テレビと音声の収益が弱まれば、バンドルの経済性は変化する。ネットワークは、旧来のトリプルプレイ構造ではなく、ブロードバンド価値によってますます支えられなければならない。

ここでクラウド競争が間接的に参入する。EWK は地域アクセスを巡ってクラウドプラットフォームと競争しているわけではない。しかし、クラウドとストリーミングサービスは顧客が重視するものを変える。それらはブロードバンドのパイプをより重要にする一方で、アプリケーションレベルの価値の多くを地域事業者から奪う。顧客は、Netflix、Microsoft、Google、Apple、その他多くのサービスに対して、地域ネットワーク上を流れる体験に対して支払う。地域事業者はそれらのサービスが良好に機能するよう投資し続けなければならないが、自動的にアプリケーションマージンに参加するわけではない。これがクラウド規模未満での構造的課題である。

運用上および規制上のリスクは、複合公益事業基盤全体に分散される

EWK の複合公益事業モデルは、一部のリスクを分散させ、他を生み出す。電力、水道、ガス、熱、下水関連サービス、通信は、顧客サービス、土木工事の知識、計量、現場物流、構内アクセス、管理能力を共有できる。これは小規模事業者にとって真の利点である。同社自身が、事業領域の相互補完性と、シナジーおよびリスク分散の価値を強調している。

同時に、各公益事業ラインは独自の規制、技術、更新の負担をもたらす。2025 年年次報告書は、業界が変革期にあり、規制要件は高く、公益事業の管理的、技術的、財政的努力は増大する一方で、収益は強く規制され、戦略的余地は制約されていると述べている。このコメントが主にエネルギー・公益事業の運用に当てはまるとしても、経営陣の時間と資本が共有されるため、通信にも影響する。一つの領域でのサイバーや IT 要件は、組織全体にわたる投資を必要としうる。GA Buchsi ヘッドエンドの建物アップグレード、スマートメーター投資、プロセスドキュメンテーション作業は、同じ財務・スタッフ能力を巡って競合し得る。

EWK の 2025 年報告書は、重要インフラ向け連邦 ICT 最低基準に対するレビューに言及し、技術的基盤は基本的にしっかりと構築されているが、プロセス文書化にはまだ作業が必要だったと述べている。これは小規模なインフラ事業者にとって通常の種類の所見だが、重要である。通信の信頼性は、もはやケーブルやアンプだけの問題ではない。アクセス制御、インシデント対応、文書化、ベンダー管理、顧客データ、ポータルの可用性、ネットワーク監視が含まれる。地域プロバイダーのブランド優位性は、障害への対応がまずければ急速に損なわれ得る。

パブリックの期待リスクもある。EWK は自治体公益事業体であるため、顧客はそれを遠隔のプロバイダーとは異なる基準で判断するかもしれない。同社が地域密着で顔の見える存在であり、部分的に自治体の力量の表現でもあるため、目に見える失敗に対してより寛容でないかもしれない。信頼を支える同じ近密性が、停止時の評判コストを高める。通信責任者の、停止は「絶対に許されない」というコメントが、その運用現実を捉えている。

規制リスクは通信法に限らない。権利料、全国世帯メディア料金、データ保護、重要インフラへの期待、公益企業会計、調達規範、公的部門の監督はすべて経済性に影響し得る。したがって、EWK の価格設定余地は、単純な民間市場モデルが示唆するよりも狭い。競争力があり、政治的に受け入れ可能で、資産を維持するのに十分でなければならない。特に顧客が、強靭なインフラの全地域コストではなく、全国的なプロモーションに対してブロードバンド価格を比較する場合、これは難しいバランスである。

地政学的リスクは間接的だが、存在しないわけではない。EWK は海底ケーブルや国境を越えたバックボーン容量を運用していないが、その顧客は国際的な機器サプライチェーン、コンテンツネットワーク、トランジット市場、サイバーセキュリティ規範、より大きなスイスおよび欧州の接続パートナーの強靭性に依存している。地域の公益事業体はこれらの層をコントロールできない。信頼できるパートナーを選び、自らのプロセスを文書化し、強靭な地域アクセスに投資し、より広いインターネットバリューチェーンが共有されたままである場合に独立性を過度に約束しないことしかできない。

非公式なシグナルは、隠れた規模ではなく、お馴染みの地域的優位性を裏付ける

EWK を巡る非公式なシグナルは、地域の信頼を持つ真剣な地域事業者というテーゼを支持するが、隠れた全国的規模は明らかにしない。同社の 25 年にわたる通信の回顧は、事業が存在する理由を説明しているため、異例に有用である。すなわち、コミュニティアンテナの起源、地域協力、銅線と HFC から光ファイバーへの移行、より迅速で柔軟な行動のための GA Buchsi 設立の決定などである。また、EWK ビル内の Quickline ショップや、パートナーネットワークの管理・保守における EWK の継続的な役割についても説明している。

地域イベントのシグナルも同様である。2025 年年次報告書で、EWK は 100 以上の出展者が参加する地域展示会 HAGA 2025 への参加について説明し、スマートメーターと GA Buchsi AG の Quickline 製品を紹介した。これは財務指標ではないが、実用的な需要生成シグナルである。地域 ISP が勝つのは、顧客が質問する場所に物理的に存在することによって部分的にである。全国広告がブランド認知を構築するかもしれないが、地域展示会は、電話に出る人や現場に来る人を知りたい顧客にとって、ためらいを減らすことができる。

顧客密着度の主張は、それがビジネスモデルと一致するため、信頼できる。EWK は、顧客を名前で知り、迅速に対応し、地域に焦点を当て、新規顧客だけを追うのではなく忠実な顧客を大切にすることで差別化していると述べている。これらはそれ自体で評価を生み出す主張ではない。多くの地域プロバイダーが似たようなことを言う。しかし、それらは、地域アクセス所有者が国内事業者を支出で凌駕できず、代わりにサービス品質を通じてチャーンを減らさなければならない市場と整合的である。

非公式に、最も重要なシグナルは、存在しないものかもしれない。レビューした資料には、積極的な拡張計画、大企業接続への大きな推進、独自のクラウドプラットフォーム、独立したバックボーン戦略の公的な証拠はない。その不在は、保守的な経済解釈を支持する。EWK は、自らがそうでないものになろうとしているわけではない。地域の光ファイバーを構築・完成させ、地域小売ビークルを活用し、製品とネットワークリーチにおいて Quickline の規模に依存している。

これらのシグナルは注意深く取り扱われるべきである。地域の誇り、ショップ、周年記念ストーリー、イベントでの存在感は、顧客維持を説明できる。それらはセグメントマージン、ARPU、チャーン、ホールセール経済性、投下資本利益率を証明しない。真剣なアナリストは、これらを地域サービス仮説を支える定性的な支持として扱うべきであり、代替の財務証拠としてではない。次の段階のデューデリジェンスには、厳密な顧客およびマージンデータが必要となるだろう。

判断を変え得るもの

現時点での判断は、EWK の通信事業は戦略的に合理的で、地域的に価値があるが、財務的には制約されているというものだ。複合公益事業を強化し、地域的な存在感を守り、Herzogenbuchsee と近隣コミュニティの強靭なサービスを支えることができる。さらなる証拠なしに高成長の通信プラットフォームとして評価されるべきではない。

この判断を改善し得るいくつかの事実がある。第一は、減価償却、サポートコスト、パートナー支払い後の通信事業が魅力的なマージンを稼いでいることを示すセグメントレベルの収益性である。第二は、HFC が廃止されれば設備投資と保守費用が有意に減少するという FTTH 後の証拠である。第三は、大幅な値引きなしでのインターネット加入とマルチサービス付加の持続的成長である。第四は、Swisscom、Sunrise、Salt および他の代替手段に対する低いチャーン率である。第五は、GA Buchsi の小売経済性が、配当、サービス料、持分価値を通じて、地域アクセスに拘束された資本を正当化するのに十分な価値を EWK にもたらしているという明確な証拠である。

また、EWK が反復可能な隣接拡大を実証すれば、判断は改善されるだろう。近隣ネットワークの引き継ぎやアップグレードは、取得資産が隣接しており、管路と現場運用が重複し、顧客を効率的に光ファイバーに移行でき、パートナー製品が既に準備できている場合に意味を持ちうる。Drei Hoefe と Seeberg の例は道筋を示しているが、それぞれの追加は転換コスト後に評価されなければならない。地域的スケールは、散在する義務を追加するのではなく、密度を改善する場合にのみ助けとなる。

見方を弱める事実もある。光ファイバー敷設後にインターネット加入が横ばいになる場合、GA Buchsi の顧客数が音声と従来のテレビを超えて減少し続ける場合、Quickline 製品の競争力が低下する場合、あるいは FTTH 転換にもかかわらず保守費用が高いままである場合、通信は収益貢献部門というよりも防御的なコストセンターに見えるだろう。流動性の圧力や配当期待も投資の柔軟性を低下させる可能性がある。大規模な停止、サイバーインシデント、プロセス監査の失敗は、地域の信頼プレミアムを急速に損なうだろう。

現時点では、EWK の最善の戦略は、規律あるリアリズムである。通信を、顧客との関係性を守り、地域の公益事業の契約を支える中核的な地域インフラサービスとして扱うべきである。光ファイバーの所有だけで全国的な値決め力が生まれると見せかけることを避けるべきである。規模が重要な部分では Quickline を活用し、地域製品リーチには GA Buchsi、そして外部プロバイダーが再現しにくい地域作業には自社スタッフを用いるべきである。

これは華やかな結論ではないが、経済的には首尾一貫している。クラウド規模未満では、価値ある役割は全ての層を所有することではない。地域知識がコストを低下させ、信頼性を改善し、顧客がブロードバンドを単なる交換可能な提案と見なさないようにする層を所有することである。EWK Herzogenbuchsee AG はその役割を理解しているように見える。残る問いは、完了した光ファイバーサイクルが、単に逼迫した地域バランスシートによって賄われるより良いサービスではなく、その理解を持続可能な現金創出に転換できるかどうかである。