概要

- 内容:オハイオ州中部のマネージドサービスプロバイダーが、クライアントシステムをローカルラックに保持するか、匿名のハイパースケールリージョンに移行するかを検討するにあたり、データセンター.BZ, LLC は有益なケーススタディです。このコロンバスのコロケーション事業者は、高密度電源、地域ファイバー、実践的なサポート、

- 主なトピック:地域 ISP 経済; ホスティング経済; クラウドサービス依存; ローカルクラウド代替

- コンテキスト:データセンター

地元のバイヤーの最初の質問はコントロールです

オハイオ州のマネージドサービスプロバイダーが、よくある問題に直面していると想像してください。ヘルスケアのクライアントは予測可能な災害復旧を望んでいます。学区は、サーバーを自社の建物の外に置きたいが、物理的な訪問ができるほど近くにあることを望んでいます。製造業者は、全国的なクラウド移行プロジェクトに値しないが、机の下やクローゼットの中に置くわけにもいかない基幹業務アプリケーションを抱えています。プロバイダーは、ハイパースケールクラウドリージョンからのキャパシティを再販するか、顧客の機器を、プロバイダーがエンジニア、クロスコネクトパス、ローディングドック、電力ルール、実際のエスカレーションチェーンを知っている地元のデータセンターに置くことができます。

これがデータセンター.BZ, LLC の実用的な枠組みです。この会社は、世界的なブランドになったから重要なのではありません。地域のコロケーション事業者が、中小企業、ホスティング事業者、公共部門、学校、医療システム、ネットワークキャリア、サービスプロバイダーにとって、ラックスペース、ローカルサポート、電力密度、キャリアアクセスが一つのコロンバスの施設で提供されるコントロールレイヤーとなる方法を示したから重要なのです。公的記録には今、二つの側面があります。現在のデータセンター.BZ ウェブサイト(http://www.データセンター.bz/)はもはやアクティブな運用サイトとしては機能しておらず、https://www.データセンター.bz/landerに誘導するパーキングスタイルのランダーページに解決されます。同時に、PeeringDB はまだデータセンター.BZ, LLC の組織記録をhttps://www.peeringdb.com/org/7026に保持しており、Cologix の現在のコロンバス資料は、Scherers Court のロケーションをはるかに大規模なコロンバスデータセンタープラットフォームの一部として特定しています。

この分割は重要です。古いドメインだけを見るバイヤーには不確実性が見えます。買収された施設を見るバイヤーには、継続するコロンバスの相互接続の物語が見えます。データセンター.BZ の経済的重要性は、これら二つのシグナルの間にあります。元の会社は、買収される価値のあるローカルコロケーション資産を構築し、買収された資産は、ネットワークの選択、クラウドアクセス、高密度キャパシティを中心に販売されるコロンバスプラットフォームの種をまきました。したがって、この会社は、公的なアイデンティティは薄れたものの、その施設の論理はより大きなプラットフォームの中で生き続けている、レガシーな運営事業として読まれるべきです。

当初の価値提案は神秘的ではありませんでした。データセンター.BZ は、ローカルコロケーションを魅力的にするものを販売していました。つまり、キャビネットスペース、ケージ、高密度電源、キャリアの多様性、ダークファイバー、コンプライアンスに配慮した環境、仮想インフラストラクチャ、災害復旧ワークスペース、24時間サポートです。同社の2013年のプレスリリースには、コロンバスに本社を置き、高密度コロケーション、仮想データセンターサービス、地域、自治体、長距離ファイバーが交差するキャンパス、32,000平方フィートの高床式フロア、そして開発中の第2の90,000平方フィートの高床式複合施設が記載されていました。このリリースはhttps://www.prnewswire.com/news-releases/datacenterbz-is-the-fastest-growing-data-center-provider-in-columbus-ohio-228316851.htmlで入手可能です。それはハイパースケールの物語ではなく、地域インフラの物語です。地元企業は資本支出を月々のサービスに変えたかったが、それでも近接性、コントロール、そして電話できる人々を望んでいました。

結果として得られる判断は単純です。データセンター.BZ は、コロンバスの顧客がブランドの規模よりもローカルな運用管理を重視した場合に、経済的に最も強力でした。その弱点は、同じコントロールレイヤーに資本、電力、ネットワーク関係、および信用性が必要であり、それらはより大きなプラットフォーム内で資金調達する方が容易だったことです。したがって、2014年の Cologix による買収は脚注ではありませんでした。小規模なローカルプロバイダーのバランスシートを超えて成長したが、相互接続ポイントとして戦略的価値を保持していた施設にとって予想された結果でした。

買収後、会社は買収前よりも明確になる

データセンター.BZ, LLC は、コロンバス地域のコロケーションとネットワークインフラに関連する会社として、公共インフラ記録に登場します。PeeringDB の組織ページ(https://www.peeringdb.com/org/7026)には、データセンター.BZ, LLC、2つの施設、AS40715 に関連するネットワークエントリがリストされています。2つの施設ページは、より具体的な場所の証拠を提供します。Worthington-Columbus 施設ページ(https://www.peeringdb.com/fac/1328)には、データセンター.BZ - Worthington-Columbus が535-575 Scherers Ct., Worthington, Ohio 43085にあり、5つのネットワークがリストされ、最終更新タイムスタンプは2025年9月です。データセンター.BZ 施設ページ(https://www.peeringdb.com/fac/1420)には、535 Scherers Court, Columbus, Ohio 43085がリストされていますが、そのページにはローカルエクスチェンジやネットワークはリストされていません。

これらの記録は、完全な現在の運用プロファイルとして過大評価すべきではありません。PeeringDB は公開相互接続データベースであり、記録はレガシーな命名、事業者の履歴、コミュニティ管理の施設コンテキストを保持することができます。現在のウェブサイトはもはや古いサービスの物語を提供していません。より安全な読み方は、データセンター.BZ がレガシーなコロンバス施設とネットワークの証拠として有用なラベルであり、運営上の商業プラットフォームは現在 Cologix であるというものです。これは Cologix 自身の2014年の買収プレスリリース(https://www.cologix.com/pdf/PressReleases/2014-02-04-Cologix-Acquires-データセンター.BZ-In-Columbus-Ohio.pdf)と一致しています。このリリースでは、Cologix がコロンバスでデータセンター.BZ を買収する取引を完了し、32,000平方フィートの高床式フロアを備えた2つのネットワーク中立的なデータセンターを説明し、30のネットワーク選択肢とミートミールーム内の OHIO-IX を備えた主要なオハイオ相互接続ポイントとして資産を特定しています。

買収の経済性は異常に具体的でした。Cologix は、取引に5エーカーの土地、建物、ミッションクリティカルな施設、100以上の顧客、メトロコンジットとダークファイバー資産、および500万米ドル以上のラン税率 EBITDA が含まれていると述べました。地域のコロケーション事業にとって、このパッケージは価格の論理を「データセンター」という一般的なラベルよりも明確に説明しています。EBITDA は継続的なサービス収入を示しました。100以上の顧客は多様性を示しました。ダークファイバーとコンジットは、部屋だけでなくルートに対するコントロールを示しました。土地と建物は Cologix に拡張の選択肢を与えました。チームの継続性は、サポートの質が製品の一部であったため重要でした。

買収前の技術的クレームもまた、パンフレットのスローガン以上に重要なものでした。7x24 Exchange Spring 2012の Emerson Network Power とデータセンター.BZ のケーススタディ提案書(https://www.7x24exchange.org/downloads/7x24SP12_pres.pdf)には、データセンター.BZ の535 Scherers Court 本社、Gordon Scherer 社長、2011年の第2のキャリア中立的なデータセンター拡張、施設全体の PUE 1.25以下、重要な電力および冷却インフラの2(N+1)冗長性、32,000平方フィートの高床式フロア(約500ワット/平方フィートに設計)、平均ラック密度5-10 kW、最大90 kW の高密度キャビネット展開、標準ラック展開で50 kW などが記載されていました。これらの数字は、この会社を小さなホスティングショップというよりも、コロンバスが全国的なデータセンター成長市場になる前に、高密度エンタープライズインフラを販売しようとしていた地域施設のように見せています。

データセンター Knowledge の買収記事(https://www.datacenterknowledge.com/next-gen-data-centers/cologix-acquires-データセンター-bz-in-columbus-ohio)は、業界ニュースの観点から同じ形状を示しています。Cologix がデータセンター.BZ とその32,000平方フィートのコロンバス施設を買収し、顧客は30のネットワーク選択肢とミートミールーム内の OHIO-IX にアクセスできるようになりました。Fierce Network のレポート(https://www.fierce-network.com/telecom/cologix-snaps-up-データセンター-bz-establishes-ohio-data-center-foothold)は、戦略的な枠組みを追加しています。Cologix はオハイオに参入し、コロンバスはエッジの可能性を秘めたティア2市場として扱われ、買収された施設はその地域で高度に接続されていると提示されました。

つまり、会社のアイデンティティは古いドメインだけを通じて理解するのが最善ではなく、一連の流れを通じて理解するのが最善です。データセンター.BZ は、コロンバスの高密度コロケーションおよび仮想インフラストラクチャプロバイダーとして設立され、宣伝されました。キャリアや地域のエンタープライズ顧客を引き付けるのに十分なローカル密度を構築しました。Cologix は相互接続の足がかりとしてそれを買収しました。その後、Cologix はコロンバスプラットフォームを元のフットプリントをはるかに超えて拡大しました。データセンター.BZ という名前は、買収されたコロンバスのコントロールレイヤーの起源を示すために関連性を保っていますが、アクティブなリテールブランドとして表示されているわけではありません。

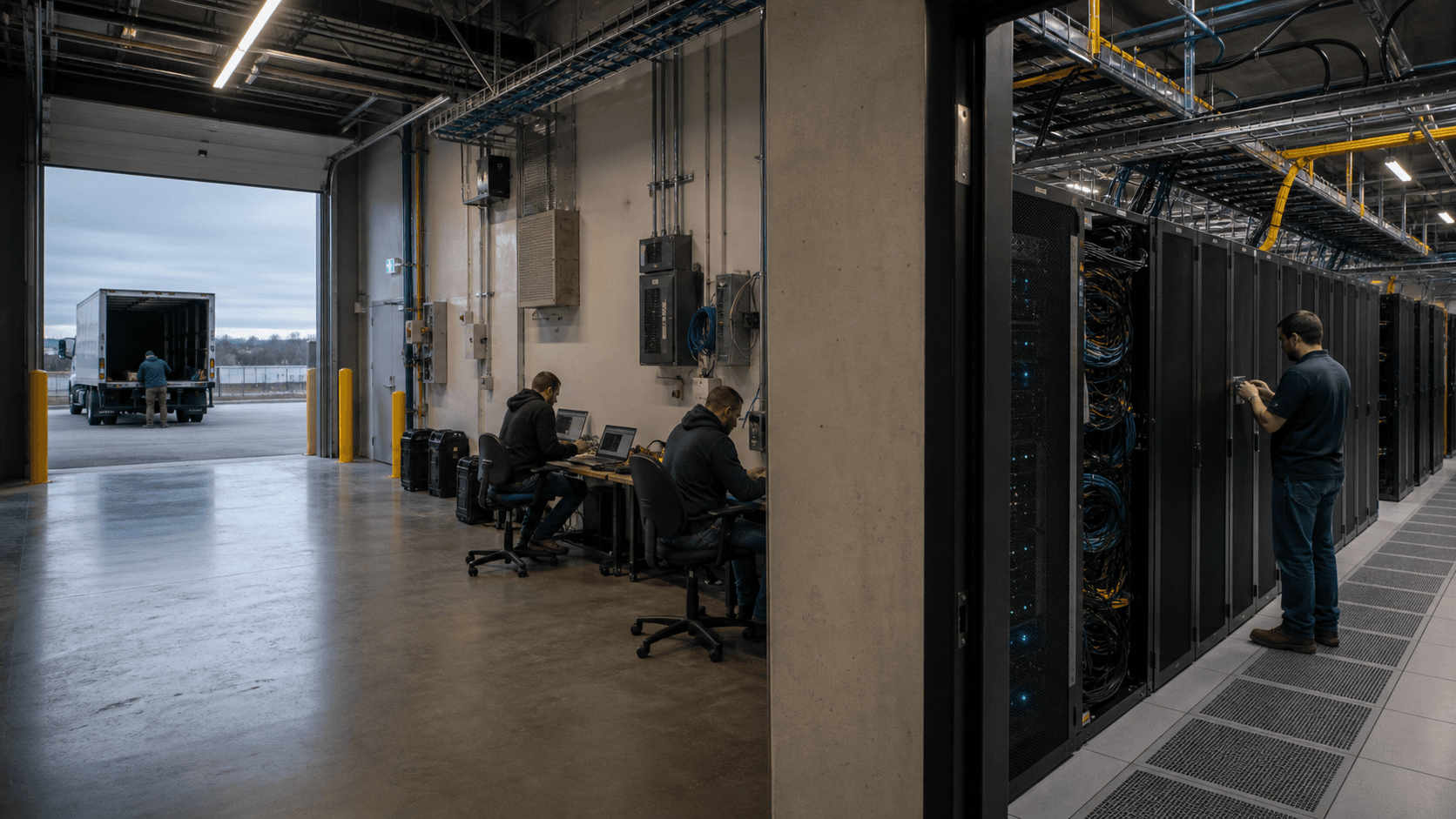

Scherers Court が論文を物理的にした

最も強力な公的証拠は、漠然とした大都市圏の主張ではなく、特定の場所を指しています。Worthington-Columbus エリアの Scherers Court が物語の背骨です。Hurricane Electric の2012年の発表(https://www.he.net/releases/2012-10-03.html)は、コロンバスの555 Scherers Court にあるデータセンター.BZ の施設にポイントオブプレゼンスを確立したと述べています。同じ発表では、データセンター.BZ は、キャリア中立的で目的に合わせて建設された施設から高密度コロケーションと仮想インフラを提供するコロンバスの会社であり、地域、自治体、民間のファイバーネットワークにアクセスできると説明されています。また、ポイントオブプレゼンスがなぜ重要かも説明されています。Hurricane Electric はオハイオと中西部全域により効率的に到達でき、データセンター.BZ の顧客はクロスコネクトとトランスポートプロバイダーを通じて別のグローバルバックボーンにアクセスできます。

住所の証拠は、Cologix の現在のコロンバスページと一致しています。Cologix のコロンバス概要(https://cologix.com/data-centers/columbus/)には、COL1 が535 Scherers Court、COL2 が555 Scherers Court とリストされています。COL1 の詳細(https://cologix.com/data-centers/columbus/col1/)には、相互接続ハブ、エンタープライズグレードのインフラ、高密度の地域接続性、44,000平方フィートの目的に合わせて建設されたデータセンター、カスタムキャビネット、ケージ、プライベートスイート、30 MW のオンサイトユーティリティ電力、Cologix 管理のミートミールーム内の45以上のユニークなネットワーク、ローカルサポートなどが記載されています。COL2(https://cologix.com/data-centers/columbus/col2/)は、同じコロンバスキャンパス内のエンタープライズグレードのデータセンターとして説明され、長距離ファイバーの交差点、地域キャリアファイバー、アップタイム、ネットワーク選択、カスタムキャビネット、セキュアケージ、災害復旧利用が強調されています。

施設の数値は有益に混乱しています。PeeringDB はある施設に535-575 Scherers Ct.を使用し、別の施設に535 Scherers Court を使用しています。Hurricane Electric は555 Scherers Court を挙げています。Cologix のページは535 Scherers Court を COL1、555 Scherers Court を COL2 として分けています。買収リリースでは32,000平方フィートの高床式フロアが使用されていましたが、現在の Cologix のページではキャンパス内の44,000平方フィートの目的に合わせて建設された施設について語っています。7x24 の提案書では66,000平方フィートの本社と2つ目のキャリア中立的なデータセンターの増築が記載されていました。これは証拠を捨てる理由ではなく、キャンパスの異なる部分(高床式フロア、建物シェル、旧/新フェーズ、後の Cologix パッケージング)が常に同じ測定値ではないことを示すものです。

継続性は地理的なものだけではありません。古いデータセンター.BZ の資料では、ファイバーの集中、高密度キャビネット、コンプライアンス、ローカルサポート、災害復旧席が強調されていました。現在の Cologix の COL1 と COL2 のページでは、高密度の相互接続、Scherers Court のロケーション、キャビネットあたりの高電力、複数のファイバーエントランス、緊急ワークスペース、24時間のエンジニアリングとサポート、シカゴとニューヨークのプライマリサイトのバックアップ機能が強調されています。言語は地元の創業者主導のプロバイダーから北米プラットフォームに変わりましたが、運用の論点は認識可能です。

その物理的な証拠は、なぜコロンバスの施設がローカルコロケーションとハイパースケールリージョンのどちらかを選ぶバイヤーに役立つのかを説明するのにも役立ちます。バイヤーは単にスペースを借りているのではありません。コントロールポジションを選んでいるのです。キャリア密度の高い施設のラックは、プライベート回線、インターネットトランジットの多様性、直接ピアリング、リモートハンズ、より大きな Cologix プラットフォームを通じたクラウドオンランプ、およびハードウェアの物理的所有権を保持するオプションを可能にします。リモートクラウドリージョンの仮想マシンは速度とサービスの幅を提供しますが、顧客は物理的なコントロールの一部、調達の明確さの一部、そして多くの場合、ネットワークパスの経済性を分離する能力を失います。多くのミッドマーケット顧客にとって、問題はクラウド対コロケーションではありません。それは、どのワークロードがどの運用モデルに適しているかです。

Scherers Court は、クラウドが自動的に解決しない問題の一部を解決しました。つまり、近接性とネットワーク選択の両方を必要とする顧客のために共有インフラをどこに配置するかです。コロンバスのマネージドサービスプロバイダーは、バックアップ、ファイアウォール、ストレージアレイ、顧客所有のサーバー、プライベート相互接続をローカルデータセンターに置き、その後、何をパブリッククラウドに入れるべきかをワークロードごとに決定できます。これがデータセンター.BZ が占めていた商業ニッチでした。

ビジネスモデルは月単位で確実性を販売した

2013年のデータセンター.BZ リリースで最も重要な経済的クレームは、成長賞ではありませんでした。それは、顧客の資本支出を予測可能な運用費用に変換することでした。https://www.prnewswire.com/news-releases/datacenterbz-is-the-fastest-growing-data-center-provider-in-columbus-ohio-228316851.htmlのリリースでは、顧客が運用コストと資本コストを削減し、アップタイムとコンプライアンス要求を満たし、持続的な個別資本投資をスケーラブルなサービス支出に置き換えていると説明されていました。これがコロケーションの核心的な取引です。

中小企業やホスティングのバイヤーにとって、内部サーバールームの全コストが最初に見えることはほとんどありません。最初のラックは安く見えます。その後、冗長電源回路、UPS のリフレッシュ、発電機のメンテナンス、冷却、火災抑制、物理的セキュリティ、監視、キャリア契約、緊急アクセス、時間外スタッフ、監査、そしてオフィスワーク用に設計された建物が重要なインフラとして機能すべきかという不快な疑問が続きます。コロケーションは、それらの共有負担をキャビネット、ケージ、電力、帯域幅、リモートハンズ、クロスコネクト、サポート料金に変換します。

収益ロジックも同じ構造に従います。データセンター.BZ は、キャビネットまたはケージごとのスペース、容量ごとの電力、クロスコネクトとキャリア関係による接続性、サービスレイヤーごとの仮想インフラ、ワークスペースまたは継続性パッケージによる災害復旧、そして運用依存による顧客の粘着性を収益化できました。機器が設置され、回線が注文され、ポリシーが作成され、バックアップが施設に向けられると、解約は顧客にとってコストがかかります。顧客は価格を交渉するかもしれませんが、ラックを気軽に移動することはありません。

それが、Cologix の PDF で500万米ドル以上のラン税率 EBITDA が買収に関連する数字であった理由を説明しています。この文脈での EBITDA は、施設運用コストを差し引いた後の継続的なコロケーション、接続性、管理インフラ収入のベースを意味します。これは高マージンのソフトウェア収入と同じではありません。データセンターは不動産、電力、冷却、メンテナンス、スタッフ、資本コストを伴うからです。しかし、資産が希少なローカル相互接続密度を管理している場合、魅力的です。マージンは単なる賃料ではありません。それは、賃料に信頼性、ネットワークの選択肢、顧客の慣性を加えたものです。

公開価格市場は、中小規模のバイヤー経済学に有用な下限を示しています。CeraNet のオハイオコロケーション価格ページ(https://www.cera.net/home/ohio-server-rack-cage-colocation-cost/)では、個別1U サーバーコロケーションを月額139.95ドル(標準電源付き)、専用ラックを月額950ドル(20アンペア電源1回路付き)で宣伝しており、追加電力には料金がかかります。CeraNet の広範なサイト(https://www.cera.net/services/colocation/features-specs/)では、初期費用なしのオプション、予測可能な価格設定、柔軟な契約、技術的ガイダンス、ローカルサポートが強調されています。これらはデータセンター.BZ の価格ではありませんが、ローカルバイヤーが理解する価格の文法を示しています。つまり、ラックユニット、フルラック、電源回路、ポート、アップタイム、サポート、年間割引です。

Cologix 規模の施設では、多くの契約はメニュー価格ではなくカスタムになります。それでも、メニュー価格のローカル市場は、データセンター.BZ のニッチがなぜ存在したかを説明するのに役立ちます。小さな顧客は1台か2台のサーバーから始め、その後ラックに移行し、次にケージ、そしてクラウドとコロケーションのブレンドに移行するかもしれません。その顧客の初期導入をホストする施設は、新しいファイアウォール、ストレージ、バックアップアプライアンス、キャリアハンドオフ、顧客固有のハードウェアのデフォルトの場所になるチャンスがあります。その意味で、ローカルコロケーションはマネージドサービスプロバイダーの物理的な運用面となることができます。プロバイダーはサービスを販売しますが、施設がそれらのサービスを信頼できるものにします。

クラウド比較は単にコンピュート価格だけではない

マネージドサービスプロバイダーにとって、実際の比較はベアサーバー対1つのクラウドインスタンスではありません。帯域幅、ストレージの成長、物理的アクセス、クロスコネクト、コンプライアンス訪問、サポートを考慮した後の月額請求書です。AWS の EC2 価格ページ(https://aws.amazon.com/ec2/pricing/on-demand/)では、顧客はほとんどの AWS サービスおよびリージョンで月間100 GB の無料データ転送(アウト)を受け取り、その後、データ転送アウト料金が階層ごとに適用されると述べています。同じページでは、最初の10 TB/月が0.09ドル/GB、次の40 TB が0.085ドル/GB、次の100 TB が0.07ドル/GB、150 TB を超えると0.05ドル/GB とリストされています。つまり、安定した10 TB/月のアウトバウンドワークロードは、コンピュート、ストレージ、サポート、モニタリング、バックアップ、プライベート接続の費用を支払う前に、ラックサイズの月額項目を追加する可能性があります。

AWS Direct Connect は比較を変えますが、帯域幅を無料にするわけではありません。AWS の Direct Connect 価格ページ(https://aws.amazon.com/directconnect/pricing/)では、価格は容量、ポート時間、Direct Connect ロケーションを通じたデータ転送アウトに依存し、Direct Connect 経由のデータ転送インは0.00 USD/GB で課金されると述べています。Cologix のコロンバスページでは、コロンバスデータセンターに AWS Direct Connect ノードがホストされていると述べています。これはコロンバスのハイブリッドバイヤーにとって、プライベート接続によりレイテンシを削減し、トラフィックルーティングをより予測可能にできるため、利点です。それでも、有料の設計上の選択です。顧客はポートまたはホスト接続、ローカルプロバイダーまたはクロスコネクトパス、ルーティングスキル、固定費と変動費を正当化するのに十分なトラフィック価値が必要です。

データセンター.BZ の古い価値提案が今でも経済的に正確であるのはここです。ローカル MSP は、Scherers Court のラックをアプライアンス、バックアップターゲット、顧客所有のサーバー、ライセンス制約のあるワークロード、プライベート回線に使用し、AWS をエラスティックフロントエンドやマネージドサービスに使用できます。MSP は、高ボリュームの東西トラフィックやバックアップトラフィックをローカル施設内に保持し、クラウドを選択的に使用し、すべてのリストア、レプリカ、または顧客ダウンロードをイグレスイベントにすることを回避できます。ローカルラックはクラウド支出を排除しませんでした。MSP に、どのバイトがクラウド価格に値し、どのバイトがローカル制御下の機器に属するかを決定する場所を与えました。

おおよそのバイヤー算術は次のようになります。CeraNet スタイルのローカルフルラックが月額950ドル(100 Mbps 専用ポート付き)は、Cologix 契約と同等ではありませんが、コロンバスの価格文法の下限を示します。AWS のイグレス階層が0.09ドル/GB の場合、10 TB のアウトバウンドトラフィックは、他のクラウド項目を除いて約900ドルになります。所有ハードウェア、安定したトラフィック、予測可能なサポート負担を持つマネージドコロケーションバイヤーは、固定施設料金とトランジット料金を好むかもしれません。マネージドデータベース、自動スケーリング、グローバル展開を重視するソフトウェアチームは、依然としてクラウドを好むかもしれません。データセンター.BZ が重要だったのは、中央オハイオのバイヤーに信頼できる中間のポジション、つまりデータセンタープラントを所有する負担なしにローカルハードウェアの経済性を提供したからです。

PeeringDB が不動産からコントロール面へと読み方を変える

PeeringDB がなければ、データセンター.BZ は不動産とホスティングの物語のように見えるかもしれません。PeeringDB があれば、相互接続の物語になります。組織ページ(https://www.peeringdb.com/org/7026)には、まだデータセンター.BZ, LLC が施設とネットワークエントリとともにリストされています。Worthington-Columbus 施設ページ(https://www.peeringdb.com/fac/1328)には、5つのネットワーク(Amplex Electric、データセンター.BZ、Everstream、Fidelity Voice & Data、Horizon Telcom)がリストされています。Columbus 施設ページ(https://www.peeringdb.com/fac/1420)には、同じ組織と住所ファミリーがリストされていますが、現在そのページにはピアネットワークは表示されていません。

Worthington-Columbus ページの5つのネットワークシグナルは、主要なキャリアホテルと比較すると控えめですが、ローカルコロケーション施設にとっては意味があります。それは、その場所が単に電源のある部屋ではなく、公開ピアリングデータベースで表現される十分な相互接続関連性を持っていることを示しています。名前も地域的に論理的です。Everstream と Horizon Telcom は中央オハイオの接続性の枠組みに適合し、データセンター.BZ ネットワークエントリは施設自身のネットワーク履歴を指しています。これはまさにマネージドサービスプロバイダーにとって重要な種類の証拠です。つまり、どのネットワークに到達でき、どのキャリアが物理的または運用的に近く、データセンターが単なる汎用インターネットトランジットではなくプライベート接続をサポートできるかです。

BGP 証拠は別の層を追加しますが、慎重な取り扱いが必要です。Hurricane Electric の BGP Toolkit ページ(https://bgp.he.net/AS40715)は現在 AS40715 を Cologix, Inc.として識別し、まだ会社のウェブサイトフィールドをhttp://www.データセンター.bz/として表示し、データセンター.BZ, LLC と記述されたプレフィックスを含むプレフィックスをリストしています。BGP.tools(https://bgp.tools/as/40715)は AS40715 を Cologix, Inc.として識別し、ウェブサイトをhttp://www.データセンター.bz/として表示し、ネットワークをアクティブかつ ARIN の下で割り当て済みとしてマークし、10の IPv4 プレフィックスと1つの IPv6 プレフィックスを発信元として表示し、67.154.188.0/22をデータセンター.BZ, LLC の説明とともに表示します。ARIN RDAP(https://rdap.arin.net/registry/autnum/40715)はレジストリビューを提供します。AS40715、名前 COLOGIX-COL、登録日2008-03-03、最終変更2022-08-18。これらのページは AS40715 を記事の主題にするものではありません。ルーティングレコードがデータセンター.BZ から Cologix への移行を保存し、古い名前がネットワークリソーストレースで引き続き見えることを示しています。

同じ注意が RADB スタイルのルートレジストリレコードにも適用されます。これらは運用上の証拠であり、企業の物語ではありません。誰がルーティングオブジェクトを維持しているか、ルートの説明にどの名前がまだ表示されているか、レガシーアセットがどのように大きなネットワークに組み込まれているかを明らかにすることができます。それらはバイヤーにカスタマーサービスの質、アップタイム履歴、価格設定、契約条件を伝えるものではありません。この記事では、それらの役割はより狭いものです。つまり、データセンター.BZ のフットプリントが建物の名前を超えてネットワーク管理と相互接続記録に及んでいたことを確認することです。

PeeringDB はまた、データセンター.BZ の独立したアイデンティティに関する評判の不確実性を浮き彫りにします。組織レコードは存在し、施設レコードは最近更新され、住所の痕跡は具体的です。しかし、現在のウェブサイトは駐車されており、パブリックブランドはもはやリテールコロケーションバイヤーが期待する方法でアクティブではなく、Cologix 自身の現在のページは運用詳細のためにより有用な情報源です。したがって、証拠はレガシー企業の論文を支持します。データセンター.BZ はコントロールポイントを構築しました。Cologix は現在それを商業化し、拡大しています。

コロンバスのファイバーがローカルコロケーションを単なるローカルストレージ以上にした

データセンター.BZ の論文は、コロンバスが単にラックを置く安い場所であること以上のものであることに依存しています。Ohio IX のウェブサイト(https://ohioix.net/)では、コロンバスを高容量インフラの戦略的な場所として説明し、Ohio IX がサービスプロバイダー、コンテンツネットワーク、エンタープライズがインターネットトラフィックを交換し、コストを削減し、パフォーマンスを向上させ、ローカルトラフィックをローカルユーザーに近づけるのに役立つと述べています。また、中央オハイオのポイントオブプレゼンスの中に Cologix データセンターをリストしています。文言は宣伝的ですが、メカニズムは実際のものです。つまり、ローカルエクスチェンジと地域キャリア密度は、バックホール依存を減らし、ルーティングオプションを改善できます。

Cologix の現在のコロンバスページ(https://cologix.com/data-centers/columbus/)は、プラットフォーム規模で同じ議論をしています。コロンバスデータセンターをオハイオで最も接続された施設として販売し、顧客はコロンバスで AWS Direct Connect ノードを使用でき、45以上のネットワークプロバイダー、35以上のクラウドオンランプ、99.999%のアップタイム SLA をリストしています。正確な数字は Cologix の現在の主張であり、データセンター.BZ の元の主張ではありませんが、買収された基盤が何になったかを示しています。古いローカルコントロールレイヤーは、より広範な相互接続製品に吸収されました。

COL3 は比較を深めます。Cologix の COL3 ページ(https://cologix.com/data-centers/columbus/col3/)では、Tier III 認証建設施設、160,000平方フィート、18 MW 以上のデータセンターが COL1 および COL2 に直接リンクされ、ミートミールームに45以上のユニークなネットワーク、16以上のファイバーエントランス、Columbus FiberNet 接続性、メトロダークファイバー利用可能性、オハイオ州の88郡すべてに到達するファイバーフィードと説明されています。COL4(https://cologix.com/data-centers/columbus/col4/)は、256,000平方フィートの Scalelogix データセンターで、最大33 MW、50以上のユニークなネットワークと説明されています。COL5(https://cologix.com/data-centers/columbus/col5/)は、2026年第3四半期にサービス開始予定で、60,000平方フィート、25 MW のユーティリティ電力、50以上のネットワーク、クラウドプロバイダー、AWS Direct Connect、Google Cloud Platform、Ohio IX への直接アクセスを備えています。COL7(https://cologix.com/data-centers/columbus/col7/)は、Johnstown キャンパスに位置し、36 MW のサイト容量と50以上のネットワークへの直接ファイバーアクセスを備えています。

これらの後続施設は、小さな元の物語を覆い隠す可能性があります。データセンター.BZ は COL4 や COL7 として始まったわけではありません。その重要性は、Cologix に接続されたコロンバスのベースを与えたことです。2014年の買収は単に平方フィートを追加したのではありません。それは、企業がシカゴやニューヨークに代わる選択肢を望み、災害復旧の論理が内陸の地理を好み、地域ファイバーがローカルとナショナルのルートをサポートできる地域での市場ポジションを追加しました。そのため、元の買収の文言は、ミートミールーム、OHIO-IX、ダークファイバー、顧客、土地に焦点を当てていました。

結果はコロンバスの二層構造の読み方です。ハイパースケーラーや大規模クラウドバイヤーにとって、コロンバスは現在、成長するデータセンターキャンパスを備えた電力と土地の市場として競争しています。中小のマネージドサービスやエンタープライズバイヤーにとって、コロンバスは現在もローカル相互接続とサポートの市場として競争しています。データセンター.BZ の元々の価値は第二層にありました。Cologix の現在のプラットフォームは両方を捉えようとしています。

ラック経済学は自分のワークロードを知っているバイヤーに有利

冒頭のシナリオのマネージドサービスプロバイダーは、どのワークロードがローカルラックに属するかという実用的な質問に答える必要があります。答えは「すべて」ではありません。コモディティなウェブアプリケーション、バースティコンピュート、グローバルに分散されたサービス、マネージドクラウドサービスで再構築できるソフトウェアは、多くの場合パブリッククラウドに属します。しかし、安定した需要、高価なイグレス、特殊なハードウェア、コンプライアンスに敏感な物理的コントロール、予測可能なストレージ成長、レガシーライセンスを持つワークロードは、強力なコロケーション候補となり得ます。

データセンター.BZ の歴史的な提供はそのミックスに適合していました。高密度コロケーション、仮想データセンター、ストレージ、サーバー、ネットワークシステム、需要ベースのインフラ、プライベートケージ、カスタムキャビネット、災害復旧サポートを説明していました。同社は、顧客所有のインフラとプロバイダー管理のインフラの間の橋渡しを販売していました。その橋渡しは、ハードウェアのための既知の場所を望むが、建物を運用したくない顧客にとって魅力的です。

コスト比較は電力とネットワークの増分で最も簡単に見えます。低いローカル価格の単一1U サーバーは、ワークロードが安定し、帯域幅が予測可能で、顧客がすでにハードウェアを所有している場合、クラウドインスタンスよりも安くなる可能性があります。フルラックは、顧客のアプリケーションが最新化されておらず、主なニーズがオフィス外でのアップタイムである場合、クラウド移行よりも安くなる可能性があります。しかし、機器のリフレッシュ、スペアパーツ、セキュリティ運用、バックアップアーキテクチャ、ライセンス、労力を含めると比較は逆転します。コロケーションは、バイヤーが完全な運用モデルを理解している場合に経済的です。単なる安いスペースとして扱うと高価になります。

データセンター.BZ の強みは、確実性をサービスとして販売できたことです。バイヤーはデータルームを建設したり、冗長 UPS システムを購入したり、複数のキャリアと交渉したり、施設に24時間スタッフを配置したりする必要はありませんでした。目的に合わせて建設された施設に機器を配置し、クロスコネクト、リモートハンズ、ローカルサポートを利用できました。バイヤーが特定の物理的コントロールを重視すればするほど、モデルは魅力的になりました。物理的コントロールを重視しなければ、パブリッククラウドが競争しました。

収益ミックスはまた、ローカルサポートの評判がなぜ重要であったかを説明しています。同等の電力とファイバーを持つ施設でも、顧客がリモートハンズ、アクセス手順、チケット応答、エスカレーションの質を信頼しなければビジネスを失う可能性があります。2014年の買収記事は、繰り返し高度なタッチのローカルサポートを強調していました。そのサポートは感傷的なものではありませんでした。それは収益化可能な層でした。顧客のサーバーが午前2時にダウンしたとき、建物内のエンジニアと遠隔のサポートキューの違いは製品の一部です。

非公式の市場シグナルは、サービス品質を証明することなくその読み方を支持しています。2014年の LowEndTalk の議論(https://lowendtalk.com/discussion/30169/need-stable-data-center-for-solocation-in-us)では、バイヤーがカスタムネットワーク設定、BGP セッション、冗長インターネット接続、思慮深いデータセンタースタッフについて米国のコロケーションオプションを比較しており、ある参加者はコロンバスの Cologix を提案し、別の参加者はデータセンター.BZ は現在 Cologix だと述べています。それは単なるフォーラムの雑談であり、確認された顧客証拠ではありません。その価値は、このセグメントの購買語彙(カスタムルーティング、冗長性、ローカルサポート、実用的な施設選択)を示していることです。

コストベースは電力、冷却、スタッフ、セキュリティ、再投資でした

魅力的な収益モデルには重いコストベースが伴います。データセンターは、評判を生み出す前に資本を消費します。電力インフラ、発電機、UPS システム、スイッチギア、冷却プラント、セキュリティシステム、火災保護、建物メンテナンス、保険、コンプライアンス監査、リモートハンズ労働、ネットワーク運用はすべて、顧客がシンプルな月額請求書を見る前に資金調達されなければなりません。

データセンター.BZ の公開資料では、30 MW のユーティリティ電力、複数の変電所フィード、バックアップディーゼル発電、24時間オンサイトサポートが強調されていました。Cologix の現在の COL1 および COL2 ページは、30 MW のオンサイトユーティリティ電力、冗長構成、複数のユーティリティフィード、オンサイト燃料容量、24時間の監視、生体認証アクセス、ローカルエンジニアを引き続き強調しています。これらの機能は、高価であるために価値があります。バイヤーはその複雑さを所有しない権利に対して支払います。

電力は現在、コロンバス市場で最大の変動要因です。Cologix の2024年の COL4 発表(https://cologix.com/news/cologix-first-colocation-provider-to-complete-ai-ready-data-center-columbus/)では、コロンバスポートフォリオが4つのデータセンター、500,000平方フィート、80 MW に及び、すべて多様なファイバーリングで接続されていると述べています。また、50以上のユニークなネットワークおよびクラウドサービスプロバイダー、AWS Direct Connect、Google Cloud Interconnect、Ohio IX についても説明しています。2024年の土地取得発表(https://cologix.com/news/cologix-expands-central-ohio-footprint-with-land-acquisition-for-new-ai-ready-800mw-data-center-campus/)では、Cologix が Johnstown の約154エーカーを取得し、フルビルドアウトで200万平方フィート全体で800 MW に達する可能性があるキャンパスを建設すると述べています。

これらの数字はデータセンター.BZ 時代をはるかに超えています。コロンバスコロケーションのコストベースがどのように変化したかを示しています。初期の取引は、エンタープライズ規模での地域コントロールでした。新しい取引は、電力が制約され政治的に可視性の高い市場での高密度容量です。小規模なバイヤーは依然としてラック、リモートハンズ、クロスコネクトを気にしています。しかし、施設運営者は現在、ハイパースケールの需要と並んで、ユーティリティ容量、税制優遇、建設労働力、長期電力コミットメントを競争しています。

AEP Ohio の2026年2月のアップデート(https://www.aepohio.com/company/news/view?releaseID=10753)は、その圧力の規模を示しています。AEP は、データセンターまたは開発業者がデータセンター料金の下で5,642 MW の拘束力のある契約を結び、さらに料金以前に署名された12,219 MW のデータセンター契約があり、2035年までに予定されている契約プロジェクトは合計17,861 MW であると述べています。また、当初の要求は料金フィルタリングの前に30,000 MW を超えていたとも述べています。これらの数字はデータセンター.BZ に固有のものではありませんが、コロンバスの運用環境を変えます。電力はもはや単なるインプットコストではありません。それはゲーティングアセットです。

Ohio Consumers' Counsel の事務所(https://www.occ.ohio.gov/factsheet/quick-facts-data-centers-ohio)は、同じ話の公共料金面を追加しています。オハイオには200以上のデータセンターがあり、そのほとんどが中央オハイオにあり、データセンターの成長には送電線と変電所のアップグレードが必要になる可能性があり、AEP Ohio のデータセンター料金では、新しい大規模データセンターは、使用量が少なくても、契約容量の少なくとも85%を最長12年間支払うことが求められると述べています。レガシーな Scherers Court のバイヤーにとって、それはキャビネット契約が突然ハイパースケールのユーティリティ交渉になることを意味しません。それは、ローカル施設の価格が、未使用容量、長期コミットメント、インフラ回復が現在政治的問題となっている電力市場の影響を受けることを意味します。

米国エネルギー情報局(EIA)の月次電気更新(https://www.eia.gov/electricity/monthly/update/end-use.php)はマクロコンテキストを追加します。小売電気料金(kWh あたり)は2026年に前年比で上昇していました。データセンター事業者にとって、電力コスト、容量料金、最低需要義務のわずかな変化でも、価格設定とマージンに実質的に影響を与える可能性があります。顧客にとって、それは、グリッドコストと容量ルールが変化したときに、古いローカルコロケーションの取引が予測可能性を失う可能性があることを意味します。

サプライヤー依存はファイバールームとユーティリティヤードにあった

データセンター.BZ のサプライヤー依存は、ソフトウェア会社のクラウドベンダー依存とは異なっていました。それは、ユーティリティ、燃料供給業者、発電機および UPS メンテナンス、冷却請負業者、キャリア、ファイバープロバイダー、機器ベンダー、監査人、セキュリティシステム、熟練技術者に依存していました。施設の公的価値はキャリアの選択肢を提供することから来ていましたが、キャリアの選択肢自体には商業的および物理的関係が必要でした。ミートミールームは、キャリアとネットワークがそこにある理由があったため、市場でした。

Hurricane Electric の2012年のポイントオブプレゼンスは、1つのサプライヤー関係がどのように販売資産にもなり得るかを示しています。グローバルバックボーンが施設に機器を置くと、既存の顧客は別のルートオプションを得、外部の顧客は施設を検討する別の理由を得ます。https://www.he.net/releases/2012-10-03.htmlの発表では、データセンター.BZ の顧客はクロスコネクトを通じて直接接続でき、非コロケーションの企業は施設で利用可能なトランスポートプロバイダーを通じて接続できると述べられていました。これが相互接続のフライホイールを平易な言葉で表しています。つまり、より多くのキャリアがより多くの顧客を引き付け、より多くの顧客がより多くのキャリアを引き付けます。

Cologix 時代はそのフライホイールを増幅しました。COL1、COL3、COL4、COL5、COL7 の現在のページはすべて、ミートミールーム、ファイバーエントランス、ネットワーク中立性、クラウドオンランプ、Ohio IX を強調しています。しかし、サプライヤー依存は残っています。施設がキャリア密度、リモートハンズの質、電力可用性、またはユーティリティの信頼を失うと、そのコントロールレイヤーの価値は弱まります。バイヤーはコンクリートが存在するからといってコロケーションするわけではありません。施設がネットワーク、人材、電力への信頼できるアクセスを提供するからコロケーションするのです。

上流依存はルーティング証拠にも見られます。AS40715 は現在、BGP ツールで Cologix として表示され、公開 BGP ページで Cologix が観測されたピア/アップストリームとして表示されています。これは買収後に予想されることです。これは、レガシーネットワークが古いデータセンター.BZ ブランドが提示していたかもしれないのと同じ意味で、もはや独立した戦略的中心ではないことを示唆しています。顧客にとって、これはポジティブであり得ます。より大きな親会社は、資本、より広いネットワーク範囲、クラウド接続性、運用の成熟度をもたらすことができます。また、サービスがより標準化されると、古いローカルプロバイダーの感触を減らす可能性もあります。

サプライヤーリスクの教訓は、ローカルコントロールは大規模システムからの独立性ではないということです。それは異なる依存の束です。主にハイパースケールリージョンとそのサービス抽象化に依存する代わりに、顧客はローカル施設、ユーティリティ容量、特定のキャリア、リモートハンズの質、クロスコネクトの提供、所有者の再投資サイクルに依存します。データセンター.BZ の成功は、その束を中央オハイオのバイヤーにとって魅力的にしたことにありました。

顧客は近接性と証明を購入した

データセンター.BZ の名前付き顧客リストは完全には公開されていませんが、入手可能な情報源は顧客プロファイルを示しています。同社自身のリリースでは、通信キャリア、政府機関、医療および教育システム、テクノロジーサービスプロバイダー、Fortune 1000企業について言及されていました。LinkedIn の公開会社ページ(https://www.linkedin.com/company/データセンター.bz)では、エンタープライズグレードのデータセンターおよびテレコムソリューション、高密度コロケーション、仮想化およびクラウドリソース、メトロエリアダークファイバー、仮想データセンターおよびストレージエリアネットワーク、災害復旧、オンサイト150席のホットサイトについて説明されています。また、同社は2007年に設立され、従業員数11~50人であるとも述べています。これらの主張は7x24 ケーススタディの概要に対応しており、顧客カテゴリには政府機関、教育機関、医療システム、Fortune 1000企業が含まれていました。

これらの主張は自己提示であるため、それに応じて評価されるべきです。それでも、買収の証拠と一致しています。100以上の顧客、ダークファイバー資産、ミートミールーム、地域ネットワーク選択肢を備えた施設は、論理的にキャリア、マネージドサービスプロバイダー、機関、ミッドマーケット企業の混合にサービスを提供していたでしょう。また、ローカルコントロール、監査サポート、継続性計画を必要とする政府、医療、教育の顧客にとっても理にかなっています。

1つの公開財務報告トレースは、サービスカテゴリの具体的な例を示しています。Electronic Classroom of Tomorrow の Ohio Auditor 報告書(https://ohioauditor.gov/auditsearch/Reports/2013/Electronic_Classroom_of_Tomorrow_12-Franklin.pdf)には、サーバー機器スペースおよびサーバー機器の物件/機器/セキュリティに関するオペレーティングリース注記にデータセンター.BZ が含まれています。これはサービス品質や現在の関係を確立するものではありません。データセンター.BZ のビジネスに、抽象的なホスティングクレームだけでなく、実際の機関向けサーバーストレージ契約が含まれていたことを示しています。

顧客にとって、実用的な価値は証明でした。ローカルプロバイダーは施設を見学し、スタッフに会い、ケージを検査し、リモートハンズの応答性をテストし、キャリアルートをマッピングし、物理的アクセスを交渉できました。パブリッククラウドリージョンはそのような証明を提供しません。それは異なる証明、つまりグローバルスケール、サービスの幅、認証、API、標準化された運用を提供します。多くのミッドマーケット顧客は両方を必要とします。データセンター.BZ は、依然として施設を必要とする部分に位置づけられていました。

顧客依存は双方向でした。データセンター.BZ は、最も安いホスティング価格を追うのではなく、品質にお金を払う顧客に依存していました。顧客は、資本化を維持し、認証を維持し、キャリアを維持し、サポートを維持できる施設に依存していました。そのバランスは、買収が合理的であった理由を説明するのに役立ちます。顧客はローカル資産を保持しながら Cologix のより広範なプラットフォームにアクセスできるようになりました。Cologix は、粘着性のある顧客基盤とコロンバスの相互接続ベースを獲得しました。

競争はローカルの取引をプラットフォームコンテストに変えた

コロンバスのデータセンター市場は、データセンター.BZ の買収以来劇的に変化しました。Cologix はもはや唯一の目に見えるストーリーではありません。Cologix 自身の拡大がより大きな内部プラットフォームを生み出しました。Expedient のコロンバスデータセンターページ(https://expedient.com/data-centers/columbus/)は、3つの施設、13.4 MW のクリティカル IT 負荷、152,800平方フィートの総面積、59,600平方フィートの高床式フロアを販売しています。CenterSquare のコロンバスページ(https://www.csquare.com/data-centers/columbus)は、最新のコロケーション、電力可用性、100%アップタイム SLA の文言、ビルトトゥスーツオプションを販売しています。Iron Mountain のオハイオデータセンターページ(https://www.ironmountain.com/data-centers/locations/ohio-data-center)は、シンシナティ、コロンバス、デイトンにサービスを提供するマイアミズバーグのオハイオ施設を44,000平方フィート、1.4 MW の電力で販売しています。Google は、中央オハイオのデータセンターコミュニティをhttps://datacenters.google/locations/ohioにリストしており、ニューオールバニー、ランカスター、コロンバスが含まれます。

ベンチマークの広がりがポイントです。Cologix COL1/COL2 は、Scherers Court でキャリア密度の高いキャンパスストーリーを販売しています。Expedient は、公開されたサイズと IT 負荷の数字を備えたコロンバスの管理インフラおよびクラウドサービスのフットプリントを販売しています。CenterSquare は、コロケーションとビルトトゥスーツの柔軟性を販売しています。Iron Mountain は、エンタープライズ継続性の文言を備えた南西オハイオの施設を販売しています。Google は1ラックのマネージドサービスバイヤーを追いかけているわけではありません。それは彼らの周りの地域の電力、労働力、土地、人材市場を変えます。データセンター.BZ の古いニッチは、ハイパースケール調達の下と格安サーバーホスティングの上に位置していたため価値がありました。そのニッチは、Scherers Court プラットフォームが Cologix が市場を拡大する間、十分なローカル親密さを維持できる場合にのみ生き残ります。

これらの競合他社はすべて同じバイヤーをターゲットにしているわけではありません。所有キャンパスを建設するハイパースケーラーは、ローカル1U コロケーションプロバイダーと同じ製品を販売しているわけではありません。しかし、それらは同じ地域の労働市場、電力市場、土地市場、および中央オハイオをデジタルインフラ領域として認識することに影響を与えます。データセンター.BZ はかつて、ローカルで、キャリア中立的で、ハイタッチであることで競争していました。Cologix は現在、そのローカルベースを北米プラットフォームと組み合わせ、容量を拡大することで競争しています。

現在の Cologix プラットフォームは、元データセンター.BZ の資産により多くの価値を与えていますが、古い会社を独立したエンティティとして評価することを難しくもしています。バイヤーはもはや「データセンター.BZ から買うべきか?」とは尋ねません。「一部は古いデータセンター.BZ のフットプリントに根ざした Cologix コロンバスプラットフォームは、代替案よりも優れた経済性とコントロールを提供するか?」と尋ねます。それは異なる商業的質問です。

競合他社のシグナルはまた、価格圧力を変えます。低価格のローカルプロバイダーは、シンプルなラック価格を宣伝できます。大規模なプラットフォームは、ネットワーク密度、コンプライアンス、クラウドオンランプ、サポート、電力スケーラビリティを強調できます。1台のサーバーを持つ顧客は、CeraNet スタイルの価格と比較するかもしれません。複数のキャビネット、コンプライアンス要件、クラウド相互接続要件を持つ顧客は、Cologix を Expedient、CenterSquare、または直接のクラウド戦略と比較するかもしれません。メガワット規模のニーズを持つ顧客は、まったく別の市場にいます。

データセンター.BZ の歴史的なスイートスポットは、格安ホスティングとハイパースケール調達の間にありました。その中間は消えていません。それはより競争が激しくなっています。勝者は、ハイブリッドの決定を簡単にするプロバイダーです。つまり、ローカルハードウェアが理にかなう場所に、クラウド接続が便利な場所に、何かが壊れたときのサポート、そして電力と帯域幅が追加された後に顧客を驚かせない価格設定です。

市場シグナルは永続的な関連性と実際の不確実性を指し示す

データセンター.BZ を取り巻く市場シグナルは、買収されたインフラ企業によく見られる方法で混合されています。ポジティブなシグナルは強いです。Cologix は事業を買収しました。Cologix は公に100以上の顧客、ダークファイバー、土地、建物、ラン税率 EBITDA を取引に帰属させました。PeeringDB は依然として組織と施設の記録を含んでいます。Cologix の現在のページは Scherers Court のロケーションをコロンバスプラットフォームにマッピングしています。Ohio IX は Cologix を中央オハイオのポイントオブプレゼンスの1つとしてリストしています。BGP レコードはまだ古いウェブサイトとレガシーなデータセンター.BZ の命名トレースを示しています。

不確実なシグナルも現実的です。データセンター.BZ のドメインは駐車されています。ブランドの公開サイトはもはやサービスを説明していません。PeeringDB の記録は、現在の商業ブランディングではなく、レガシーラベルを保存している可能性があります。いくつかの公開ビジネスインデックスページは、元のオハイオ LLC がもはやアクティブでない可能性を示唆していますが、これらの非公式ページは直接的な州記録の確認の代わりにはなりません。スタンドアロンのデータセンター.BZ LinkedIn ページはまだ見えますが、アクティブな販売チャネルではなく、歴史的な会社プロフィールのように読めます。

研究判断にとって、不確実性は論文を破壊するものではありません。それはそれを明確にします。データセンター.BZ は、新しいウェブサイトとアクティブな販売活動を持つ現在の独立した事業者として評価されているのではありません。公開証拠がコロンバスのコロケーション資産、ネットワーク/相互接続フットプリント、および Cologix のコロンバスプラットフォーム構築に貢献した2014年の買収に結び付けるディレクトリ企業として評価されています。したがって、エンティティの関連性は、スタンドアロンのリテールではなく、歴史的運用的です。

市場の雑談はそれと一致しています。2014年の LowEndTalk の言及は、データセンター.BZ を「現在 Cologix」として扱い、BGP、冗長接続、思慮深い施設サポートを必要とするバイヤー向けの米国コロケーションオプションのセットに Cologix Columbus を配置しています。WebHostingTalk のスレッド(https://www.webhostingtalk.com/showthread.php?t=1469793)も同様に、バイヤーが中西部のコロケーションオプションを議論する中で、データセンター.bz が Cologix の一部になったという市場記憶の言及を含んでいます。これらは現在のサービス品質の証明ではありません。技術的に意識の高いバイヤーが移行をどのように覚えているか、つまり古いローカル施設がより大きなコロケーションプロバイダーの一部になりながらもコロンバスの関連性を維持したことを示すために有用です。

より大きな評判リスクは、データセンター.BZ が重要ではなかったということではありません。それは、古い名前が現在の独立したブランドとして扱われると読者を誤解させる可能性があることです。あらゆる公開プロフィールは、レガシー企業、買収された施設の証拠、Cologix の現在の運営プラットフォームを区別する必要があります。その区別は、2つの間違いから保護します。データセンター.BZ の現在の独立性を過大評価することと、その資産がコロンバスコロケーションで果たした役割を過小評価することです。

規制と地政学が現在、同じ施設を異なる価格にする

コロンバスのコロケーション施設を取り巻く規制上および地政学的リスクは、かつては比較的ローカルでした。ゾーニング、ユーティリティの信頼性、ディーゼル燃料、消防法、コンプライアンス監査、顧客データルール、キャリアの可用性です。これらのリスクは今でも重要です。しかし、大規模な AI およびクラウドキャンパスの台頭により、中央オハイオは電力、税制優遇、土地利用、公共コスト配分をめぐるより広範な戦いに引き込まれました。

Ohio Revised Code section 122.175(https://codes.ohio.gov/ohio-revised-code/section-122.175)は、オハイオのコンピュータデータセンター設備税免除の法的根拠を提供しています。その種の政策は、オハイオをデータセンター投資にとって魅力的にするのに役立ちました。しかし、2026年までに政治は変化しました。オハイオ州知事のサイト(https://governor.ohio.gov/media/news-and-media/governor-dewine-announces-pause-of-data-center-tax-exemption)は、議員がセクターの成長を審査している間、新しいデータセンター税免除の申請の検討を一時停止することを発表しました。Signal Cleveland の報道(https://signalcleveland.org/ohio-approves-last-data-center-exemption-before-moratorium/)は、オハイオ税額控除当局がモラトリアムの時期に Cologix を含む2つのプロジェクトの税免除を承認したと述べています。

データセンター.BZ の元の顧客セグメントにとって、この政策闘争は遠く感じられるかもしれません。小規模なマネージドサービスプロバイダーは800 MW を求めているわけではありません。しかし、間接的な影響は重要です。電力相互接続のキューが逼迫し、容量料金が上昇し、税制が変更され、地域コミュニティが新規プロジェクトに抵抗すれば、コロケーションのコストと可用性はすべての人にとって変化する可能性があります。キャビネットを借りている顧客はユーティリティと交渉しないかもしれませんが、施設の電力経済は価格設定と拡張オプションに流れ込みます。

地政学的な角度は主に国内です。コロンバスは、クラウドリージョン、エンタープライズデータ引力、AI ワークロード、税制政策、グリッド計画、地域競争によって形成された米国のインフラ競争の内部に位置しています。Cologix の Johnstown キャンパス計画と、Amazon、Google、Microsoft、Meta、Vantage、CyrusOne などが中央オハイオに存在することは、データセンター Dynamics の報道(https://www.datacenterdynamics.com/en/news/cologix-buys-land-in-ohio-for-800MW-campus/)で指摘されているように、この地域がセカンダリーマーケットストーリーから国家インフラの戦場に移行したことを示しています。データセンター.BZ のレガシーはその弧の一部です。ローカルコロケーション事業者は、市場が拡大する前にコロンバスが高密度相互接続をサポートできることを示すのに貢献しました。

運用リスクはより具体的です。ローカルコロケーションの顧客は、施設に十分な電力ヘッドルームがあるか、リモートハンズが応答性が高いか、ファイバーの多様性が実際にあるか、クラウドオンランプが合理的な価格か、キャリア契約が柔軟か、機器の配送とアクセスウィンドウが顧客のニーズに合っているか、サポートが顧客のリスク許容度に十分ローカルかを尋ねる必要があります。これらの質問は、古いデータセンター.BZ の価値提案が Cologix 内で生き続けるか、代替案に関連性を失うかのポイントです。

判断を変えるもの

現在の判断は、データセンター.BZ がコロンバスのコロケーションコントロールレイヤーとして重要であり、その価値は買収によって検証され、Cologix を通じて拡大されたというものです。いくつかの事実がその見解を変える可能性があります。

第一に、確認された州の企業記録がデータセンター.BZ, LLC の現在の法的ステータスと、元のエンティティがアクティブ、合併、解散、またはその他の状態であるかを明確にする可能性があります。それは施設の歴史を消すことはありませんが、会社ステータスの文言を洗練します。第二に、現在の事業者確認が、PeeringDB がデータセンター.BZ, LLC の記録を引き続き表示する理由と、それらの記録が Cologix の施設管理にどのようにマッピングされるかを説明する可能性があります。第三に、現在の顧客またはサービスデータが、データセンター.BZ の名前でまだ販売されているサービスがあるかどうかを示す可能性がありますが、駐車されたウェブサイトはそれをありそうにありません。

第四に、より詳細な施設の歴史が、古いリリース、買収報道、PeeringDB アドレス、現在の Cologix COL1/COL2 ページの間の平方フィートの数字を調整する可能性があります。公的記録には、買収資料で32,000平方フィートの高床式フロア、現在の COL1/COL2 ページで44,000平方フィートの説明、COL3 以降のより大きな後続キャンパスの数字が含まれています。正しい答えは、異なる情報源が高床式フロア、建物サイズ、キャンパス、または施設フェーズを異なる方法でカウントしている可能性があります。第五に、更新されたルーティングと PeeringDB の証拠が、AS40715 と関連施設記録が運用上意味のあるものか、ほとんどがレガシーラベルかを示す可能性があります。

第六に、Cologix Columbus に固有の価格証拠は、経済性を明確にします。公開ローカル比較対象と AWS イグレス階層は、バイヤーの代替案を枠組みするのに役立ちますが、カスタムエンタープライズコロケーション価格は、キャビネット密度、電力コミットメント、クロスコネクト、帯域幅、クラウド接続性、サポート、契約期間、構築要件によって異なります。第七に、顧客証拠は、古いハイタッチサポートの評判がより大きなプラットフォーム内で生き残ったかどうかを明確にします。買収情報源はそのサポートを強みとして提示しています。現在の顧客がそれが差別化要因であり続けるかどうかを決定するでしょう。

最後に、オハイオの電力と税制はコロンバスの計算全体を変える可能性があります。データセンター料金規則、税免除、ユーティリティ容量、またはコミュニティの反対が実質的にコストを引き上げる場合、既存の接続された施設の価値は、すでに電力とネットワークのポジションを持っているため上昇する可能性があります。または、それらのコストが攻撃的に転嫁される場合、小規模なバイヤーはパブリッククラウドまたは低コストのセカンダリ施設を選択する可能性があります。データセンター.BZ の元の取引は、合理的な価格でのローカルコントロールでした。その取引の耐久性は、現在、Cologix がメガワット規模の需要によってますます形成される市場で運営しながら、ローカルコントロールの経済性を維持できるかどうかに依存しています。

冒頭のシナリオのマネージドサービスプロバイダーにとって、答えはしたがって、ノスタルジックではなく条件的です。ローカルコロケーションは、顧客が物理的コントロール、予測可能な定常状態の経済性、キャリアの選択肢、リモートハンズ、そして理解するのに十分近い場所を必要とする場合、匿名のハイパースケールリージョンに勝ります。サービスの幅、弾力性、抽象化が近接性よりも重要な場合、ハイパースケールリージョンが勝ります。コロンバスに対するデータセンター.BZ の貢献は、ローカルオプションが単なるサーバールーム以上のものになり得ることを証明したことです。それはコントロールレイヤーになり得るのです。Cologix の課題は、コロンバスがはるかに大きく高価なデータセンター市場になるにつれて、そのレイヤーを有用に保つことです。