サマリー

- Stripe の本番環境における価値は、単に迅速な統合にあるのではない。それは、商取引イベントを、異なるチームが信頼できる支払い状態、請求状態、税務状態、不正検知状態、残高状態、支払い処理状態へと移行させる能力にある。

- Stripe を支持する最も強力な証拠は、その運用面の広さだ。決済、Billing、Tax、Radar、Connect、Treasury、Issuing、Financial Connections、レポート、サポートツールが、企業が繋ぎ合わせる必要のある個別システムの数を減らすように設計されている。

- 主なリスクもまた実践的なものだ。Webhook の重複や喪失、冪等性の誤解、税務登録の漏れ、誤った不正判定、紛争証拠の弱さ、支払いタイミング、地域別決済手段の失敗、サポート依存、予期せぬ価格変動、移行のロックインである。

- 公開ドキュメントは、本番環境自動化プラットフォームとしての Stripe に対する慎重ながら肯定的な見方を支持しているが、加盟店のレイテンシー、オーソリゼーション向上率、不正率、サポート品質、税務精度、照合コストを個別に証明するものではない。それらの結果は、各ビジネス内部で測定されなければならない。

受け入れられたプラットフォーム状態こそが製品である

Stripe の評判は、支払いがプログラム可能であるべきだという考えに基づいて築かれてきた。その評判は今も重要だが、より難しい問題から目をそらす可能性がある。開発者が本当に購入するのは美しい API ではない。加盟店が本当に購入するのはチェックアウトフォームではない。財務チームが本当に購入するのはダッシュボードではない。ビジネスが必要とするのは、誰もが行動に移せる受け入れられた状態だ。つまり、顧客が支払い済みであり、注文を履行でき、請求書を認識でき、税務記録を防御でき、不正判定が理解可能であり、支払いを照合でき、銀行、監査人、規制当局、怒った顧客が質問してきたときに、事業が何が起こったのかを説明できる状態である。

これこそが Stripe の価値の中核である。同社は、ビジネスと、カードネットワーク、発行銀行、アクワイアリングパートナー、地域の決済手段、銀行口座、本人確認、不正シグナル、税ルール、会計プロセス、マーケットプレイス、サブスクリプション状態、プラットフォーム支払いといった多様な外部システムの間に位置している。Stripe はその複雑さをすべて取り除くわけではない。その大部分を、オブジェクト、イベント、ダッシュボード、レポート、サポート経路の背後にパッケージ化する。問題は、そのパッケージ化が、手数料と依存を正当化するのに十分な運用作業を削減するかどうかである。

Stripe の公開見解は、もはや小規模スタートアップの話ではない。Stripe によれば、同社のプラットフォーム上でビジネスを展開する企業の総取扱高は2025年に1.9兆ドルに達し、2024年から34%増加した。また、プログラム可能な金融サービスは、直接利用またはプラットフォーム経由で500万以上のビジネスを支えている。さらに、Link は2億人以上が利用しているという。同社のホームページでは、自社を単なるカード処理業者ではなく、収益のための金融インフラとして位置付け、多数の通貨と決済手段のグローバルサポート、Billing 上の大規模なサブスクリプション基盤、高い過去の稼働率を掲げている。これらの主張は、意図された枠組みを示している。Stripe はインターネットビジネスのための金融オペレーティング層になることを望んでいる。

その枠組みの危険性は、統合の幅が運用上の成功の証明のように見えてしまう可能性だ。幅広さだけでは十分でない。企業は支払いを受け付けながらも、それを照合できないかもしれない。サブスクリプション請求書を自動化しながらも、間違ったイベントでアクセスを提供するかもしれない。税金計算を有効にしながらも、登録や納付の義務がどこにあるかを誤解するかもしれない。不正スコアリングを使いながらも、優良顧客を失ったり、不正取引を受け入れたりするかもしれない。支払いをダッシュボードに表示しながらも、財務チームは受け取った現金、認識された収益、差し引かれた手数料の間にギャップを残すかもしれない。

だからこそ、Stripe はデモではなく、繰り返しの本番環境タスクで評価されるべきである。最初の取引よりも、1000回目のリトライの方が重要だ。チェックアウト経路よりも、遅延した Webhook、重複イベント、一部支払い済み請求書、非同期銀行引き落とし、失敗した支払い、争われたチャージバック、月末の残高レポート、取引完了後に表示される税金エクスポートの方が重要である。システムが価値を持つのは、そうした日常的な障害が観測可能で、回復可能で、説明可能な場合だ。

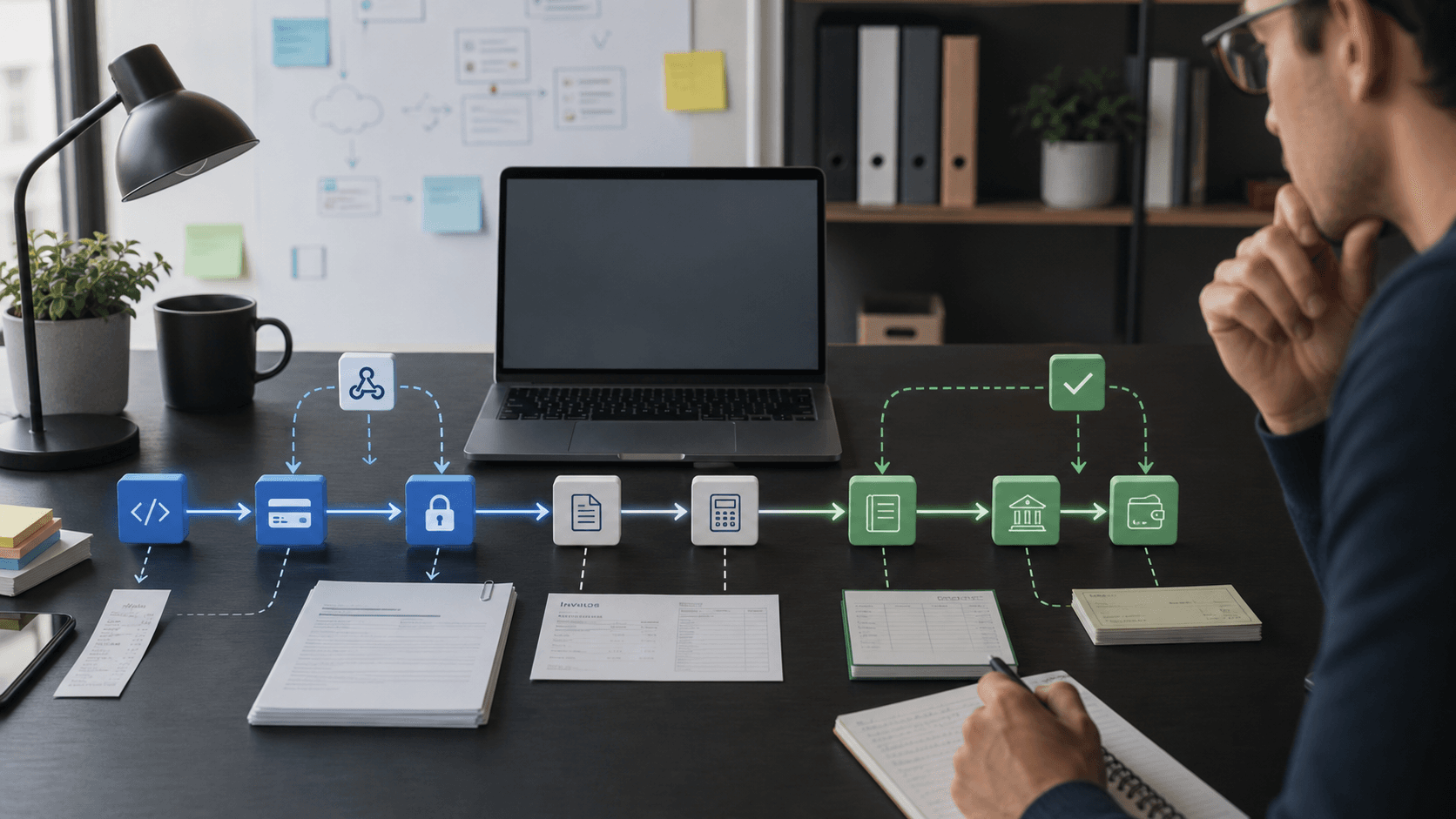

支払いはボタンではなく、状態機械である

Stripe についての最も単純な話は、開発者がオンラインでお金を回収できるということだ。本番環境の話はより複雑だ。なぜなら、支払いは単一のアクションではないからだ。顧客はカード、銀行口座、ウォレット、地域の決済手段を提供するかもしれない。支払いは認証を必要とするかもしれない。発行体が拒否するかもしれない。手段は非同期かもしれない。同じ注文が再試行されるかもしれない。顧客は途中で離脱するかもしれない。後のイベントが、ビジネスが商品を出荷するか、ソフトウェアアクセスを許可するか、再び回収を試みるかを変更するかもしれない。

Stripe の PaymentIntent モデルが存在するのは、現代の支払い受付がステートフルであるからだ。公開ドキュメントでは、PaymentIntent はチェックアウトフローをライフサイクル全体にわたって追跡し、規制、カスタムリスクルール、決済手段の挙動によって要求される場合に追加の認証ステップをトリガーすると説明されている。Stripe はまた、ダッシュボード上の支払いステータスは要約であり、ビジネスロジックのための信頼できるオブジェクトは PaymentIntent のステータスであると警告している。この区別は学術的なものではない。財務または運用チームはダッシュボードのステータスを見るかもしれないが、アプリケーションは正確な状態に基づいて出荷、取り消し、再試行、待機を判断しなければならない。

アーキテクチャ上の示唆は明らかだ。Stripe が決済の複雑さを軽減できるのは、加盟店が Stripe のオブジェクトを自社システムに慎重にマッピングしなければならない状態として扱う場合のみだ。成功する統合では、Stripe の ID を保存し、ステータス遷移を処理し、イベントが正しい顧客と注文に属するかを検証し、実際に資金移動が安全であることを意味する状態に対して履行を条件付ける必要がある。誤りは、コールバックを単純な成功通知として扱うことだ。

Stripe 独自のドキュメントは現在、多くの統合において、直接の PaymentIntents よりも、Payment Element を用いた上位レベルの Checkout Sessions を推奨している。なぜなら、直接の PaymentIntents はより多くのコードを必要とし、一部の新機能は Checkout 経由で利用可能だからだ。この推奨は商業的に重要である。Stripe は単に API プリミティブを販売しているだけではない。同社は着実に顧客をホスト型および事前構築済みの画面へと誘導しており、それらはより多くの決済手段の複雑さを吸収する。多くのビジネスにとって、それは合理的だ。エンジニアリング労力を削減し、地域の決済手段へのアクセスを増やし、認証処理を簡素化できる。しかしそれは同時に、加盟店の制御が一段階上に移動することを意味する。ビジネスは維持すべきカスタムの決済配管が減る一方で、Stripe の製品選択、チェックアウト動作、リリースサイクルへの依存が増す。

トレードオフを考える最良の方法は、技術的能力と受け入れられた状態を分けることだ。Stripe は堅牢な状態機械、テスト済みのチェックアウトインターフェース、文書化された認証処理を提供できる。しかし、すべてのビジネスルールを決定することはできない。加盟店は依然として、カートがいつ注文になるか、請求書がいつ収益になるか、サブスクリプションがいつアクセスになるか、支払いがいつ現金になるか、遅延決済手段が履行に許容されるのはいつかを選択しなければならない。Stripe は加盟店にオブジェクトとシグナルを与える。マッピングに対する責任を取り除くわけではない。

冪等性は、信頼性が加盟店の規律となる場所である

冪等性は、Stripe の最も重要な本番環境概念の一つである。なぜなら、資金移動はまさに、気軽な再試行を許容できない操作だからだ。加盟店が Stripe にオブジェクトの作成や変更を依頼した後にネットワーク要求が失敗した場合、加盟店は Stripe がその要求を受け取ったかどうかを知ることができない。規律なしに再試行すれば、オブジェクトや操作の重複のリスクがある。再試行しなければ、正当な取引を失うリスクがある。

Stripe の API は、要求を安全に再試行するための冪等性キーをサポートしている。低レベルのエラー処理ガイダンスは、これが最も重要になるのがネットワークエラーの場合であり、そのときクライアントはサーバーが要求を受け取ったかどうかを知ることができないと説明している。また、冪等性キーは同じパラメータで再利用しなければならず、キーは24時間後に期限切れになるとも説明している。同じガイダンスには重要な注意点が追加されている。レートリミッターは冪等性レイヤーの前に実行され、一部の無効な要求は冪等性の結果としてキャッシュされず、サーバーエラーにより元の要求が不確定な状態になる可能性がある。

これらの詳細は、より広範な Stripe 評価の良い例である。この機能は強力だが、魔法ではない。冪等性は慎重に設計された統合を保護する。再試行間でパラメータを変更したり、キーを誤って再利用したり、すべてのエラーを同じように扱ったり、後で照合するのに十分なローカル状態を保存しなかったりする統合を救済するものではない。開発者は依然としてプリミティブを誤用できる。アプリケーションが安全な支払い状態を得る前に履行を行えば、財務チームは依然として重複した内部注文を発見する可能性がある。

本番環境では、冪等性は便利なヘッダーではなく、ビジネス制御として扱われるべきである。加盟店は、どの操作が冪等性でなければならないか、キーがどのように生成されるか、どこに保存されるか、再試行がいつ停止するか、不確かな結果をどのように照合するかを知っておくべきである。アプリケーションは、資金を移動させる可能性のある操作において、メモリのみの状態に依存すべきではない。Stripe オブジェクト ID、ローカル注文 ID、要求キー、イベント ID、および結果として生じる残高や請求書の参照を、調査可能な形で保存すべきである。

Stripe の価値は、信頼性のプリミティブを露出し、その動作を文書化していることにある。加盟店の負担は、そのプリミティブをローカルプロセスに組み込まなければならないことだ。それを怠った場合のコストは、漠然としたエンジニアリング上の欠陥ではない。顧客への二重請求、未払い注文、手動の返金作業、サポートチケット、そして照合作業におけるノイズである。

Webhook は Stripe の状態と加盟店の状態の間の引き継ぎである

PaymentIntent が Stripe 内部の状態を記述するのであれば、Webhook は加盟店システムへの引き継ぎを記述する。これは、ほとんどの Stripe デプロイメントにおいて最も重要な継ぎ目である。サブスクリプションは顧客が積極的にボタンをクリックすることなく更新される。銀行引き落としは後日決済されうる。紛争は販売後に到着する。不正判定はアクションを必要とすることがある。支払いと残高の変更には財務処理が必要だ。加盟店はこれらの変更を聞き取り、ローカル状態を正しい順序で更新しなければならない。

Stripe の Webhook ドキュメントは、運用パターンについて明示的である。Webhook エンドポイントは、イベントオブジェクトを受け入れ、要求を検証し、複雑なロジックによるタイムアウトを引き起こす前に迅速に成功ステータスを返し、ビジネス作業を別途処理すべきである。また、HMAC スキームを用いた署名検証についても説明しており、検証前に生の要求本文を変更してはならないと強調している。これらは基本であるが、より重要な本番環境の事実は、配信動作に関するものである。

Stripe は、配信されなかった Webhook イベントは最大3日間自動的に再送され、加盟店は過去30日間に作成されたイベントをリストして、配信漏れを処理できると文書化している。また、重複を避けるために、未処理のイベントのみを処理することを助言している。公開の開発者ディスカッションや Stripe 自身のガイダンスも同じ点を強化している。Webhook 配信は、単一の保証された正確に一度限りのメッセージではない。加盟店は再試行、重複、リカバリーを念頭に設計しなければならない。

その設計要件が、Stripe が作業を削減するのか、それとも別の場所に移動させるだけなのかを決定する。堅牢な加盟店統合は、イベント ID を保存し、イベントをビジネスオブジェクトにマッピングし、すでに処理済みのイベントを無視し、必要に応じて最新の Stripe オブジェクトをフェッチし、エンドポイントがダウンしていた期間のための手動リカバリー手順を持つ。これにより、再配信されたイベントを処理しても、二重のアクセス付与や重複出荷を行うことなく対応できる。遅延したイベントを許容しながらも、ローカル状態が最終であると仮定しない。

サブスクリプションに関しては、問題はさらに深刻になる。Stripe Billing は請求書を生成し、回収を試み、ライフサイクルを通じてサブスクリプション状態を管理できる。しかし、製品のアクセスモデルを制御するのは依然として加盟店である。Stripe のサブスクリプションガイダンスは、統合はステータス遷移を監視し、請求書支払いやサブスクリプション変更などのイベントを使用してアクセスを更新すべきだと述べている。また、アクティブなサブスクリプションが、すべての未払い請求書が支払われたことを必ずしも意味しないとも指摘している。この種のニュアンスは、本番システムが失敗する箇所である。SaaS 製品が一つの友好的なステータスを完全なアカウント健全性と同一視すると、誤ってサービスを提供してしまう可能性がある。

商業的な含意は、Stripe の自動化には隠れた統合コストがあるということだ。シンプルな立ち上げは速いかもしれないが、本番グレードの立ち上げには、イベントストレージ、再配信ツール、ステータスマッピング、内部ダッシュボード、アラート、運用トレーニングが必要である。これらは Stripe を避ける理由ではない。それをうまく使うための真の代価である。

照合は、財務チームによる開発者自動化のテストである

開発者体験は、財務が同意する前に支払いが解決したかのように感じさせることがある。財務チームは異なる世界に生きている。彼らは、銀行の預金がその日の総売上より少ない理由、どの手数料が差し引かれたか、どの返金や紛争が残高を変えたか、支払いバッチが取引と一致するかどうか、収益認識がキャッシュの動きと一致するかどうか、どの通貨換算や決済ルールが適用されたかを知る必要がある。

Stripe のレポートドキュメントは、同社が照合問題をどのように分割することを期待しているかを明らかにしている点で有用である。Balance サマリーレポートは、銀行取引明細書に類似していると説明されており、ビジネスが会計目的で Stripe を銀行口座のように扱う場合に最も有用である。これには、売上、返金、紛争、調整、手数料などのアクティビティが含まれ、CSV ダウンロードが提供される。Payout 照合レポートは、各自動支払いとそれが決済する取引バッチとを照合したいビジネス向けに設計されている。Stripe はまた、即時支払いはユーザーが制御するものであり、Stripe は各即時支払いにどの取引が含まれているかを特定できないと述べており、照合の責任は加盟店に残る。

この最後の点は重要である。Stripe はレポートを生成できるが、すべての支払い動作が等しく照合しやすいわけではない。キャッシュの動きを加速する自動化は、決済の痕跡が明確でない場合、財務作業を増加させうる。即時支払い、手動支払い、複雑なプラットフォームフローを選択するビジネスは、キャッシュ速度の利益だけではなく、財務への影響を費用として計算する必要がある。

Stripe はまた、残高取引へのプログラム的なアクセスもサポートしており、これはビジネスが独自の照合レイヤーを構築できることを意味する。これは、財務エンジニアリング能力を持つ企業にとって魅力的である。同時にハードルも上がる。加盟店は、Stripe のレポートで十分かどうか、データをウェアハウスに同期すべきかどうか、Stripe Sigma や Data Pipeline を使うべきかどうか、そして Stripe の状態を ERP、総勘定元帳、または内部請求システムとどのように照合するかを決定しなければならない。

Stripe にとって最も強い論拠は、これらの要素の多くが一つのエコシステム内にあることだ。決済、Billing、Revenue Recognition、Tax、Sigma、残高レポート、支払い照合は、識別子とソースデータを共有できる。これにより、ベンダー間の脆弱な引き継ぎの数が減るはずだ。弱点は、「一つのエコシステム」が、後日企業がプロセッサを変更したり、アクワイアラーの経済性を交渉したり、複数のプロバイダーにトランザクションをルーティングしたり、金融業務を地域ごとに分割したいと考えた場合に、依存関係になる可能性があることだ。

適切なテストは実践的なものだ。Stripe 統合が稼働した後、どれだけの仕訳入力、手動エクスポート、サポートチケット、カスタム SQL ジョブが残るのか?Stripe がカスタム回収コードを削除しながらも、財務チームに日々の表計算の戦いを残すなら、自動化は不完全である。顧客イベントから支払いオブジェクト、請求書、残高取引、支払いに至る防御可能な連鎖を財務チームに提供するならば、その価値は低レベルな支払いゲートウェイの比較が示すよりもはるかに大きい。

Billing と Tax は、支払い処理業者をポリシーシステムに変える

Stripe Billing は、問題を支払い受付から収益オペレーションへと拡大する。サブスクリプションは、単なる定期的な課金ではない。トライアル、プラン変更、日割り計算、リトライ、未収管理、請求書、使用量、エンタイトルメント、支払い失敗、キャンセル、収益処理が関与する。Stripe の Billing ドキュメントは、請求書を生成し、支払い回収を試み、ライフサイクル全体を通じてサブスクリプション状態を管理できると述べている。これにより、SaaS 企業やマーケットプレイスにとって、大量のカスタムコードを削減できる。

リスクは、Billing がポリシーシステムにもなることだ。価格変更、使用量の計測、割引、請求書のタイミング、アクセスルールは、ベンダーのオブジェクトにエンコードされたビジネス上の意思決定である。これは、ビジネスが標準的な動作と迅速なイテレーションを望むなら素晴らしい。しかし、価格設定が高度に専門化されたり、財務が異常な収益ルールを望んだり、製品が複雑なエンタイトルメントを持っていたり、レガシー契約が Stripe のクリーンなオブジェクトに適合しない場合には、使いにくい可能性がある。Stripe が、複雑な使用量ベースの課金モデルを支えると述べた Metronome のような買収は、Stripe がその市場のより困難な部分に投資していることを示している。しかし本番環境の疑問は変わらない。加盟店の実際の収益化モデルは、高価な例外処理なしでプラットフォームに適合するかどうかだ。

Tax は、さらに利害を高める。Stripe Tax は税金の計算とレポートに役立つが、Stripe 自身のドキュメントは、税務コンプライアンスをサイクルとして捉えている。つまり、どこで徴収が必要かを理解し、登録し、計算・徴収し、その後申告・納付する、というサイクルだ。Stripe Tax は、ビジネスの住所、税務登録、製品税コード、顧客の所在地、顧客のステータスを使用して、サポート対象地域の税率を決定する。これは重大な自動化対象である。しかし、加盟店が適切な登録を選択し、製品を正しく分類し、申告義務を果たしていることを保証するものではない。

グローバルなデジタルビジネスにとって、この区別は極めて重要だ。チェックアウトは数分で世界中に販売を開始できるが、税務上のエクスポージャーは時間とともに、そして管轄区域を超えて蓄積する。あるデジタルサービスに有効な製品税コードが、別のサービスには有効でないかもしれない。事業者間(B2B)の免税には、顧客の証拠が必要かもしれない。マーケットプレイスは、プラットフォームの義務と販売者の義務を区別する必要があるかもしれない。地域がルールやラベルを変更することもある。Stripe Tax のレポートは役立つが、公開ドキュメントでは、レポート取引は遅延して表示され、管轄区域の命名変更が時系列でのレポートの一貫性に影響を与える可能性があると指摘されている。

したがって、Stripe Tax の商業的な説得力が最も高まるのは、手動での税率検索、表計算レポート、弱い監査追跡性を持つ断片化されたスタックが代替案である場合だ。企業が既に成熟した税務エンジン、カスタムネクサス分析、統合されたコンプライアンスプロセスを持っている場合、その価値は低くなる。リスクは、Stripe が税務製品を欠いていることではない。チームが税金計算と税務ガバナンスを混同することだ。

不正自動化は経済的トレードオフであり、道徳的判定ではない

不正防止はしばしば保護としてマーケティングされるが、本番環境では、不正損失、オーソリゼーションレート、顧客摩擦、手動レビューコスト、紛争負債との間のトレードオフである。Stripe Radar と関連する支払い最適化ツールは、まさにそのトレードオフの中に位置している。リスクモデルは悪質な支払いをブロックできるが、良い支払いもブロックしうる。認証は責任を転嫁できるが、コンバージョンを低下させる可能性もある。不正スパイクの間に保守的に感じられるルールが、正当な顧客を拒否すれば高くつく可能性がある。

3D Secure に関する Stripe の Radar ドキュメントは、そのニュアンスを示している。Stripe は、発行体が3D Secure を要求していることを示すソフト拒否コードを自動的に処理し、規制が要求する場合には3D Secure をトリガーすると述べている。また、無差別な3D Secure の使用はコンバージョン率を低下させる可能性があると警告している。この一文は、正しい本番環境の枠組みである。不正制御は単なる技術的なスイッチではなく、商業的な設定なのだ。

公開年次レターは、Stripe 側のバリューストーリーを提供している。それによると、支払い最適化、Radar、チェックアウト、オーソリゼーションツールは、AI とネットワークデータへの長期的な投資を活用して、大量の取引フローを最適化しているという。顧客のオーソリゼーション改善や紛争減少の例が示されている。これらの例は有用だが、普遍的な結果として扱うべきではない。オーソリゼーションレートは、加盟店のカテゴリ、地域、決済ミックス、発行体の挙動、顧客基盤、取引サイズ、不正圧力、返金ポリシー、過去の評判に依存する。

加盟店にとっての実際的な問題は、Stripe の不正システムがすべての影響を考慮した上で純収益を改善するかどうかである。つまり、受け入れられた良好な取引、ブロックされた不正、手動レビュー時間、チャージバック、紛争勝率、顧客クレーム、認証離脱、サポートコストを測定する必要がある。チャージバックを減らしながらも、高価値の顧客をブロックする不正ツールは成功とは言えないかもしれない。オーソリゼーションレートを改善しながらも、後日紛争を増加させるツールも、成功とは言えないかもしれない。

Stripe の強みは、不正判定を支払いオブジェクト、紛争、認証フロー、レポートに接続できることだ。個別の不正ベンダーでは、より多くのデータ配管と照合が必要になる可能性がある。Stripe の弱みは、強みと同じだ。不正、支払い受付、紛争管理を一つのプロバイダーに置くことで、加盟店は Stripe のリスク観に依存しやすくなる。異常なリスクプロファイルを持つビジネスは、Radar をブラックボックスとして受け入れるのではなく、調整し監査するシステムとして扱うべきだ。

紛争は、自動化がカード会員の銀行と出会う場である

紛争は、あらゆる支払いプラットフォームの限界を露呈させる。Stripe は加盟店に通知し、証拠を収集し、応答を提出し、プロセスの一部を自動化できる。しかし、発行体が弱い証拠を受け入れさせることはできない。事後に加盟店の返金ポリシーを明確にすることもできない。加盟店が期限を逃したり、記録を欠いたりした場合に、資金を回収することもできない。

Stripe の紛争ドキュメントは、加盟店は通常、カードネットワークに応じて7日から21日程度の限られた応答期間しかなく、期限までに応答しなければ自動的に敗北し、紛争金額を取り戻せないと述べている。また、メール、ダッシュボード、イベント、プッシュ通知を通知チャネルとして挙げ、プログラム的な紛争管理もサポートしている。Smart Disputes はさらに進んで、対象となるカード紛争について、内部データ、加盟店取引データ、カード会員データを使用して自動的に証拠を組み立て提出し、理由コード、支払い方法、証拠の可用性、証拠の関連性、コストなどの要因に基づいて適格性を判断する。

これは、特にプラットフォームや大量取引の加盟店にとって魅力的な自動化ストーリーだ。手動の紛争作業は遅く、繰り返しが多く、処理を間違えやすい。証拠を編纂し、期限切れを防ぐシステムは、時間を節約し、回収可能な収益を保全できる。しかし、適格性に関する文言が重要だ。すべての紛争が適格であるわけではなく、すべての証拠が等しく説得力があるわけでもない。そして、強力な証拠が存在するかどうかを決めるのは、依然として加盟店のプロセスである。

例えば、デジタル商品を取り扱う加盟店は、アクセス、アカウント身元、顧客との通信、返金ポリシーの同意を示すログを必要とする。マーケットプレイスは、販売者の履行証拠と顧客メッセージを必要とする。SaaS 企業は、紛争請求をサブスクリプション条件、使用履歴、キャンセル履歴に結びつける記録を必要とする。Stripe はその証拠のルーティングとフォーマットを支援できるが、運用上の真実を作り出すことはできない。

紛争の対象範囲は、Stripe の経済性も変える。カード手数料はコストの一部に過ぎない。紛争手数料、抗弁された紛争手数料、運用時間、失われた商品、カスタマーサポート、引当金リスクは、特定のビジネスにとってより重要になりうる。低リスクのソフトウェアサブスクリプションを販売する企業は、Stripe の紛争ワークフローが管理可能だと感じるかもしれない。高額商品、複雑な履行、曖昧なサービス提供を行う企業は、より積極的な紛争対応が必要になるかもしれない。

Connect は、Stripe をより戦略的に、そしてより運用負荷の高いものにする

Stripe Connect は、Stripe の役割が加盟店処理業者からプラットフォームインフラへと拡大する場所だ。プラットフォームやマーケットプレイスは、Connect を使用して販売者やサービス提供者をオンボーディングし、支払いを受け入れ、資金を分割し、残高を管理し、資金を支払い、多数の接続アカウントにわたるリスクを処理する。Stripe の公開 Connect ページによると、16,000以上のプラットフォームとマーケットプレイスが積極的に Connect を使用しており、1,100万以上のアクティブなオンボードアカウントがそれを通じて支払いを受け取っている。この規模は重要だ。なぜなら、Connect は単一のチェックアウトのための機能ではなく、支払いと金融サービスを他のビジネスに組み込むためのシステムだからである。

価値提案は強力だ。ジム、サロン、修理工場、クリエイター、請負業者、小売業者にサービスを提供するソフトウェアプラットフォームは、一から完全な支払い機関になることなく、支払いを追加できる。取引を収益化し、より迅速なオンボーディングを提供し、ダッシュボードを表示し、販売者への支払いを処理し、金融サービスへと拡大できる。これは、バーティカルソフトウェアをワークフローツールから金融オペレーティングシステムへと変えることができる。

しかし、Connect は障害モードも増幅させる。プラットフォームは、どのアカウントが請求に責任を負うか、どの残高が利用可能か、紛争の所有権は誰にあるか、どの販売者が検証を必要としているか、どの支払いが失敗したか、どの税務動作が適用されるか、エンドユーザーがどのサポート経路を見るかを把握しなければならない。Stripe ホスト型のオンボーディング、埋め込みコンポーネント、カスタムフローのいずれを使用するかも決定しなければならない。自らが Stripe を利用したシステム内にいることを知らないかもしれないユーザーに対して、支払いリスクを伝達しなければならない。

プラットフォームにとって、受け入れられた状態は、もはや単に「顧客が加盟店に支払った」だけではない。「顧客がプラットフォームに支払い、プラットフォームがアプリケーションフィーを保持し、販売者の残高が増加し、販売者の検証が十分であり、支払いスケジュールが正しく、紛争責任が割り当てられ、税務報告が破綻しておらず、エンドユーザーのダッシュボードがプラットフォーム内部システムと同じ真実を示している」といったことも含まれる。これははるかに大きな状態機械である。

Stripe の最近の Sessions 2026の発表も同じ方向を示している。Stripe は、プラットフォーム向けの価格設定ツール、接続アカウント向けの埋め込みコンポーネント、管理されたリスクオプション、接続アカウント向けの Smart Disputes、プラットフォームリスク向けの Radar、ワンクリックオンボーディング、クロスボーダー支払い機能などを強調した。これらはすべて、プラットフォームの運用オーバーヘッドを削減しようとする試みである。同時に、リスク、オンボーディング、紛争、レポート、支払いといった困難な作業がどこにあるかも示している。

プラットフォームにとっての商業的な問いは、Connect が立ち上げを速くするかどうかではない。通常はそうである。問題は、プラットフォームが支払いを持続可能な事業ラインとして運営できるかどうかだ。それには、サポートプロセス、コンプライアンスの理解、販売者教育、モニタリング、エスカレーションパス、財務照合、移行計画が必要となる。Stripe はインフラ負荷の多くを担うことができるが、プラットフォームは依然として顧客関係と運用期待の大部分を所有している。

Treasury、Issuing、Financial Connections は状態問題を拡大する

Stripe の新しい金融商品は、同じテーマを拡張している。Treasury、Issuing、Financial Connections は、Stripe を資金の受領を超えて、保管、送金、検証、支出へと移行させる。機会は明確だ。すでに Stripe を通じて支払いを処理しているビジネスは、口座残高、カードプログラム、銀行口座検証、引受データ、ローカル口座詳細、グローバルな支払い、組み込み型の資金移動を一つの環境で望むかもしれない。

その範囲は、ミスのコストも増大させる。Treasury のドキュメントは、資金を保管し、送金し、ローカル口座詳細をサポートし、支払い残高と接続できる金融口座について説明しているが、利用制限や特定の用途におけるプレビューステータスについても言及している。Issuing のドキュメントは、商用カードプログラムの作成と管理、リアルタイムでの取引承認、支出制御の設定について説明している。Financial Connections は、ユーザーが金融口座データへのアクセスを許可することで、ビジネスが銀行口座を検証し、引受リスクを低減し、所有権を確認し、データ駆動型の製品を構築できるようにする。

各製品は、新たな受け入れられた状態を追加する。銀行口座は検証されたか?接続アカウントは適格か?カード制御は正しいか?リアルタイム承認 Webhook は十分に早く到着したか?金融口座の残高は利用可能か、それとも保留中か?資金は支払い残高から金融口座に移動可能か?口座データに対する顧客の同意は十分か?ビジネスがこれらの製品を気軽に使用すると、運用上の被害範囲が拡大する。

利点は統合にある。組み込み金融を構築する企業は、銀行口座検証ベンダー、カード発行処理業者、元帳プロバイダー、支払いシステム、支払いゲートウェイを無関係な断片から繋ぎ合わせる手間を省ける。リスクは集中である。Stripe が加盟店の支払い処理業者、請求システム、税務ヘルパー、不正レイヤー、支払いレール、口座データコネクタ、カード発行プラットフォームになった場合、移行は単純なベンダー切り替えではなく、戦略的な問題となる。

それは統合を非合理的にするわけではない。多くの企業にとって、カスタム金融インフラスタックを構築・維持する機会費用は、Stripe の手数料よりも高い。重要なのは、依存関係を可視化することだ。真剣な購入者は、Stripe が利用不能になった場合、価格が変更された場合、製品がプレビューのままだった場合、サポート応答が不十分だった場合、規制対象機能が対象地域をカバーしていなかった場合に、ビジネスのどの部分が停止、劣化、または手動フォールバックを必要とするかを把握しておくべきである。

信頼性の主張には、運用上の解釈が必要である

Stripe は高い過去の稼働率を公表し、公開ステータスページを運営している。そのドキュメントには、支払いフローや統合に関するヘルスアラートも含まれており、特定の拒否や失敗リクエスト条件に対する基本的なアラートや、上位サポートティア向けの高度なアラートが用意されている。サポートプランのページでは、全顧客向けに24時間365日の電話、メール、チャットサポートが提供されており、有料プランでは優先サポート、テクニカルアカウント管理、エスカレーション機能が提供される。

これらのシグナルは重要だが、信頼性は加盟店のレベルで解釈されなければならない。グローバルステータスページがコアサービスは稼働中と示していても、特定の支払い方法、地域、アクワイアリング経路、銀行、Webhook エンドポイント、加盟店の設定、リスクルールが一つのビジネスに問題を引き起こす可能性がある。99.999%の過去の稼働率という主張は、すべてのチェックアウト経路の運用リスクが無視できるほど小さいことを意味しない。発行体の拒否、顧客の認証摩擦、地域の決済手段の停止、加盟店側のバグ、レート制限、サポート待ち行列といったものを排除するものではない。

Stripe のレート制限ドキュメントは、安定性が共有責任であることを思い出させる。それによると、レート制限は API の安定性を最大化し、悪用を防ぐために存在しており、クライアントは制限を最大値として扱い、不必要な負荷を避けるべきだとしている。これは本番アーキテクチャに影響を与える。過度にポーリングしたり、キャッシュされた状態で十分なのに完全なオブジェクトを取得したり、ライブコードを通じて大規模なバックフィルを実行したりする加盟店は、自ら信頼性の問題を引き起こす可能性がある。

API のバージョン管理も信頼性の別の層である。Stripe のバージョン管理ドキュメントは、メジャーリリースには後方互換性のない変更が含まれる可能性があり、現行のメジャーラインの下での月次リリースは後方互換性があると説明している。現在のバージョンは2026-06-24.dahlia であると特定されている。実際的なポイントは、Stripe はビジネスに制御されたアップグレードモデルを提供するが、アップグレードには依然としてレビューが必要だということだ。Webhook イベントのバージョン、SDK のバージョン、アカウントのデフォルトバージョンは、企業が意図的に管理しなければ、隠れた依存関係になりうる。

したがって、信頼性はスローガンではなく、ワークフローで測定されるべきである。加盟店の管理下にある理由でチェックアウトが失敗する頻度はどのくらいか?チームは失敗した Webhook をどれだけ早く確認し、回復できるか?手動レビューでスタックしている支払い状態はどれくらいあるか?月末にどれだけの支払い不一致が現れるか?アカウント固有のリスク保留、税務質問、紛争エスカレーションに関するサポートにはどれくらいの時間がかかるか?API アップグレードに必要なコード変更はどれくらいか?これらのメトリクスが本番環境の価値を決定する。

価格設定は、エントリーポイントでは透明だが、規模が大きくなると複雑になる

Stripe の標準的な価格メッセージはシンプルだ。標準的な価格設定には、初期費用、月額費用、隠れた費用がない従量課金制。これは、スタートアップや新製品チームにとって強力だ。なぜなら、調達の摩擦を取り除くからだ。ビジネスは、カスタムのアクワイアリング設定を構築するのに十分な取引量、専門知識、交渉力を持つ前に、支払いの受け付けを開始できる。

しかし、取引量と複雑さが増すにつれて、商業的な問いは変化する。Stripe の価格ページは国や支払い方法によって異なり、プラットフォームには、決済、Billing、Tax、Radar、Connect、紛争、即時支払い、通貨換算、サポートプラン、その他の製品に対して個別の手数料や価格構造が含まれている。大規模ビジネスは、カスタム価格、取引量割引、IC+価格、または複数製品割引を利用するかもしれない。プラットフォームは、接続アカウントのサポートやリスクを抱えながら支払いを収益化するため、再び異なる経済性に直面するかもしれない。

これは Stripe に固有の問題ではない。支払いの経済性は本質的に層状になっている。問題は、Stripe の立ち上げの容易さが、ビジネスが既に依存するまでコスト構造を隠してしまう可能性があることだ。小規模チームが、Billing、Tax、Radar、Link、地域の決済手段、即時支払い、Connect をそれぞれが実際の問題を解決するという理由で有効化するかもしれない。後になって、財務部門は、合算されたテイクレート、紛争コスト、通貨換算、失敗した支払いの回収ツール、サポートプラン、移行労力が、完全な商業的レビューを必要とすることに気づく。

適切な比較は、単純に「Stripe の手数料と、より安いプロセッサの手数料」ではない。「Stripe の手数料+残存する運用コスト」と「代替手数料+統合、コンプライアンス、レポート、不正、サポート、保守のコスト」の比較である。Stripe は純粋なプロセッサとしては高価であり、統合された金融オペレーションプラットフォームとしては経済的でありうる。また、開始時点では安価であり、離脱時には高コストになりうる。

移行のロックインは、単に契約上のものではない。それはデータモデルのロックインである。顧客 ID、支払い方法トークン、サブスクリプションオブジェクト、請求書履歴、税務レポート、紛争ワークフロー、接続アカウント、残高、支払いスケジュール、リスクルール、内部ダッシュボードはすべて、Stripe のオブジェクトモデルに結合されうる。後日、マルチプロセッサルーティング、地域的なアクワイアリングの多様性、異なる課金アーキテクチャが必要になる可能性があるビジネスは、早期に抽象化を設計すべきだ。さもなければ、将来の移行プロジェクトは、エンジニアリング時間、財務のクリーンアップ、顧客摩擦によって支払われることになる。

最も強力なバイヤーは、自らの運用作業に価格を付けるチームである

Stripe は、交換として理解するのが最も良い。すなわち、支払いと金融インフラの手数料を、削減されたエンジニアリング、コンプライアンス、財務、運用の作業と交換するのである。この交換は、バイヤーが自らの労働を正直に価格付けできる場合に魅力的である。多くのビジネスは、支払い状態機械、サブスクリプション課金、未収管理、税金エクスポート、不正ツール、紛争ワークフロー、支払い照合、グローバルな決済手段を構築するコストを過小評価している。Stripe の魅力は、これらのコストを何年もの内部保守に隠すのではなく、ベンダー手数料として可視化することにある。

この交換は、バイヤーが Stripe に決定を下させるのではなく、自動化してほしいと望む場合に弱くなる。Stripe は加盟店の税務ネクサスを決定しない。すべての紛争を証明しない。不正設定が純収益を最大化することを保証しない。すべてのサブスクリプション状態を製品アクセスに正しくマッピングしない。加盟店が自動バッチモデル外で選択した即時支払いを照合しない。複雑なプラットフォームのサポートモデルを単純にしない。

したがって、最も成熟した Stripe 顧客は、プラットフォームを自らの制御システムの一部として扱う。彼らは Stripe のイベントを中心にローカル状態を設計する。冪等性キーを意図的に使用する。信頼できる支払い状態に基づいて履行ルールを定義する。Webhook のリカバリーをテストする。レート制限とエラーを監視する。残高と支払いのレポートを照合する。税務登録、製品税コード、申告の所有権を割り当てる。不正判定を、ブロック数だけでなく純収益で測定する。サポートエスカレーションパスを文書化する。どの Stripe 製品がコアで、どれがオプションかを把握している。

最も未熟な顧客は、ハッピーパスで止まってしまう。彼らはすぐに立ち上げ、最初の支払いを祝い、その後、本番環境でより困難な作業を発見する。重複した Webhook、放棄された認証、不完全な状態でスタックしたサブスクリプション、登録の質問に答えない税務レポート、弱い証拠の紛争、内部注文と一致しない支払い、リスクレビューに関するサポートチケット、Stripe が永続的であると仮定したデータモデルである。

この対比は、Stripe が戦略的に重要であり続ける理由を説明している。同社は、少数のプライベートテクノロジー企業しか主張できない規模で、インターネットコマースのための広範で一貫した対面を構築してきた。それは立ち上げを加速し、差別化されていない金融配管を削減し、ビジネスにチェックアウトから金融オペレーションへの道筋を与えることができる。しかし、その真の本番環境での価値は、ビジネスがそれを受け入れられた状態のシステムとして統合する場合にのみ獲得される。

判定:強力なプラットフォーム価値、条件付きの確実性

Stripe は、開発者、SaaS 企業、マーケットプレイス、プラットフォーム、フィンテックビルダー、サブスクリプションビジネス、財務チーム、インターネット加盟店にとって、すべての支払い、請求、税務、不正、レポートコンポーネントを自ら組み立てることなく資金移動を自動化したいと考える場合の強力な選択肢である。同社の公開ドキュメントは、本番システムが失敗する正確な場所――冪等性、リトライ、Webhook、ステータス遷移、照合レポート、税務レポート、紛争、レート制限、API バージョン管理――について異常に詳細である。この透明性は、真剣なバイヤーにどこに投資すべきかを教えるため、有利な点である。

このプラットフォームは、ビジネスがカード受付周りの API ラッパーとしてのみ評価する場合には、説得力が低下する。そのレベルでは、手数料は高く見え、依存は不必要に見えるかもしれない。Stripe のケースは、バイヤーがグローバルなチェックアウト、認証、不正調整、サブスクリプション状態、税金計算、紛争作業、プラットフォーム支払い、レポート、サポート、将来の製品拡張の総コストを計算する場合に改善する。ビジネスが異常なリスク、複雑な税務義務、厳格なマルチプロセッサ要件、高度にカスタマイズされた課金、またはすべての金融プリミティブを直接所有する必要性を持つ場合には、再び弱まる。

したがって、中心的な答えは慎重なものだ。Stripe は、支払い、請求、金融状態遷移を、多くのビジネスが資金移動を自動化するのに十分な信頼性で維持できるが、それはビジネスが Stripe の状態モデルを中心に構築し、それを発射して忘れるチェックアウトとして扱わない場合に限られる。その商業的価値は、実際のエンジニアリング、財務、運用の作業を置き換える場合に、手数料とロックインを上回ることができる。チームが立ち上げ速度だけを数え、監督、統合、保守、レビュー、例外処理、ロールバック、ユニットエコノミクスを無視する場合には、期待を裏切る可能性がある。

Stripe の真のテストは、最初の支払いが成功するかどうかではない。数週間後に、そのお金に何が起こったのかをビジネスが正確に説明できるかどうかである。