Résumé

- L’automatisation centrale de PLAID ne consiste pas simplement à « relier un compte bancaire ». Elle convertit l’autorisation de l’utilisateur, l’authentification auprès de l’établissement, la sélection du compte et l’état d’accès continu en un signal qu’une application peut exploiter pour l’intégration, la vérification de compte, l’analyse des transactions, le risque ACH ou le mouvement d’argent.

- Ce signal est le plus efficace lorsque l’application considère les produits Link, Auth, Transactions, Identity, Signal, Transfer, les webhooks, les données du tableau de bord et la gestion des erreurs comme un système d’exploitation pour les flux de données financières, et non comme un simple appel d’API ponctuel.

- Les informations publiques montrent que PLAID constitue une couche de connectivité large et mature, mais elles ne fournissent pas de référence indépendante sur la réussite des liaisons, la fraîcheur des données, les coûts ou les taux de retour, tous établissements confondus. Les indicateurs publiés par le fournisseur ou les témoignages de clients doivent être considérés comme des tendances et non comme des vérités universelles.

- L’intérêt commercial est le plus net lorsque les gains liés à une intégration plus rapide, une moindre dépendance aux réseaux de cartes, la validation des comptes, l’examen antifraude et un contexte financier plus riche dépassent les coûts de la maintenance du consentement, de l’escalade du support, de la conformité, de la gestion des modes dégradés et de la dépendance à la plateforme.

Le signal de liaison bancaire est le produit qui compte

L’identité publique de PLAID est facile à résumer: elle permet aux applications de se connecter aux comptes financiers des utilisateurs. Cette simplification est utile pour les consommateurs, mais elle reste incomplète pour les opérateurs. Une plateforme de liaison bancaire ne tire pas sa valeur du fait qu’un utilisateur voie une interface familière.

Elle est précieuse lorsque le signal produit peut résister au désordre ordinaire des services financiers: une banque modifie son parcours d’authentification, un utilisateur révoque son autorisation, un jeton OAuth expire, un flux de transactions n’est plus à jour, un prêteur a besoin d’une certitude sur la propriété du compte, une équipe de paiement doit valider un compte, ou un modèle de risque ACH indique que le débit a de fortes chances d’être retourné.

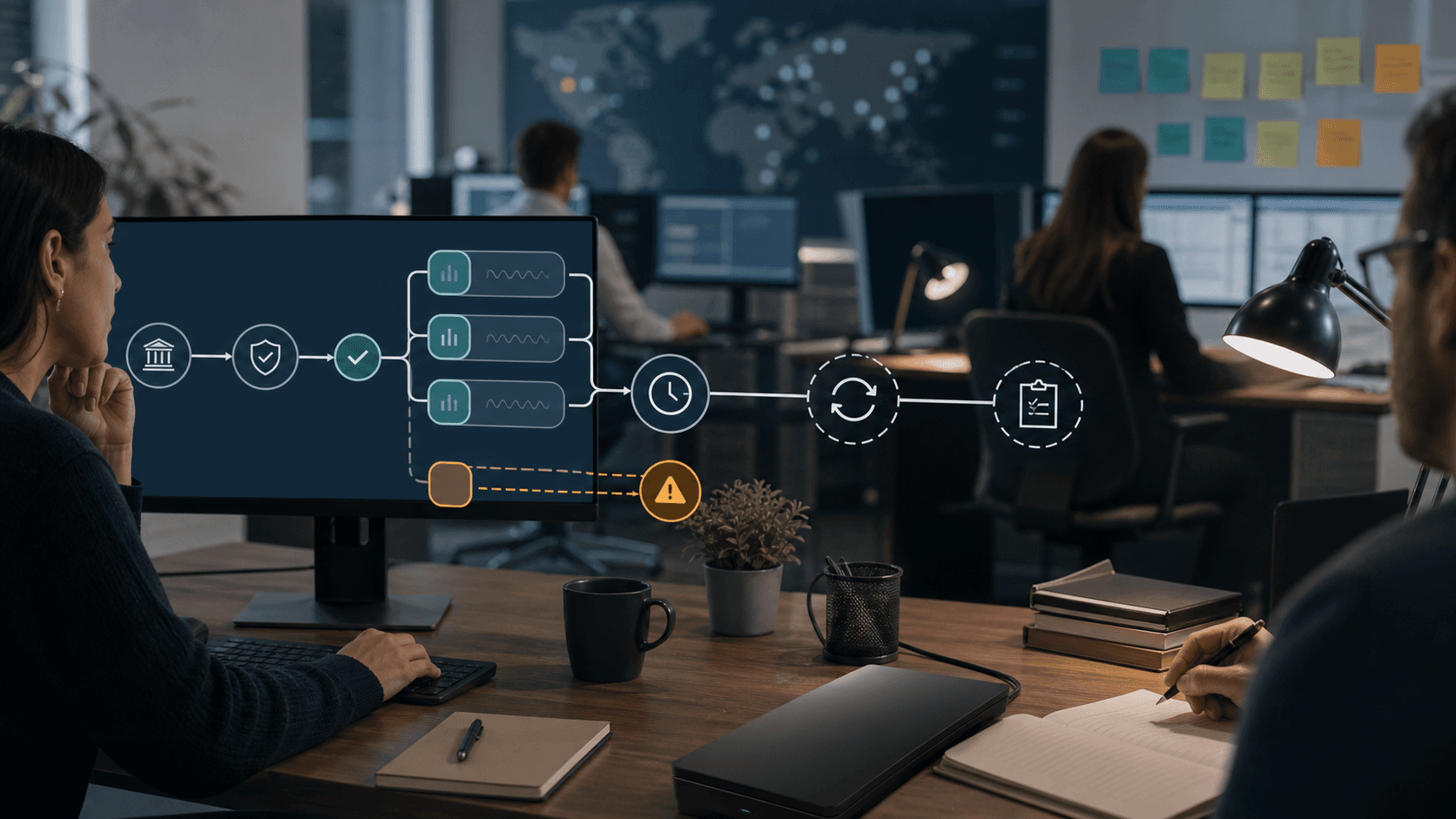

La tâche fondamentale derrière PLAID est donc une mission d’acceptation du signal. Un utilisateur donne son autorisation, choisit un établissement, s’authentifie et sélectionne des comptes. PLAID transforme cette séquence en un Item, un jeton d’accès, des données produit, des webhooks, des identifiants de requête, des signaux de santé des établissements et des journaux de bord. C’est ensuite à l’application de décider à quoi ce signal peut servir. Dans une application de gestion budgétaire, il peut suffire à afficher une liste de transactions avec une mention visible de la fraîcheur.

Dans le processus d’un prêteur, il peut étayer l’examen des flux de trésorerie, tout en exigeant une logique de conformité et d’action défavorable extérieure à PLAID. Dans un flux de paiement, il peut valider qu’un compte est utilisable, mais cela ne supprime pas la nécessité de gérer l’autorisation ACH, l’exposition aux retours, les discordances d’identité et le service client.

C’est pourquoi PLAID ne doit pas être jugé uniquement sur l’étendue de ses API. Ladocumentation développeurde PLAID couvre les produits Auth, Balance, Signal, Identity, Transfer, Transactions, Investments, Liabilities, Enrich, Identity Verification, Monitor, Protect, Assets, Income, Statements, Layer et bien d’autres. Cette amplitude est importante parce que les flux financiers s’arrêtent rarement à un seul point de terminaison. Un parcours de paiement par virement peut nécessiter des données de compte et de routage, des informations de solde, une comparaison d’identité, une évaluation du risque ACH, un jeton de processeur, un suivi des transferts et une gestion des exceptions. Un parcours de prêt peut nécessiter un historique de transactions, des justificatifs de revenus, des relevés et une piste d’audit. Une application de finances personnelles peut avoir besoin de rafraîchissements récurrents, de catégories de transactions, de transactions supprimées et d’explications sur la fraîcheur accessibles à l’utilisateur. Cette amplitude n’est utile que si l’application sait quel signal est accepté et quel signal reste incertain.

La question centrale est de savoir si PLAID peut maintenir les connexions aux données financières suffisamment fiables, autorisées et à jour pour prendre des décisions répétées en matière de comptes, d’identité, de transactions et de transferts. La réponse fondée sur les informations publiques est conditionnelle. PLAID dispose d’un portefeuille de produits mature, d’une revendication de réseau étendu, d’une documentation opérationnelle détaillée, d’outils de suivi de la santé des établissements, d’un portail de contrôle pour les consommateurs et de documents publics sur la confiance.

Mais un développeur hérite néanmoins d’un travail de gestion des exceptions. La documentation de PLAID décrit des erreurs courantes qui peuvent se produire même lorsque l’intégration est correcte, comme des identifiants ou consentements expirés, des données produit indisponibles, des produits non pris en charge, une autorisation OAuth manquante, des pannes d’établissement ou des limites de débit. Un système qui traite ces situations comme des cas marginaux décevra les utilisateurs. Un système qui les envisage comme des états de fonctionnement normaux a plus de chances d’extraire de la valeur de PLAID.

PLAID automatise une chaîne d’autorisation, pas une décision financière

PLAID Link est le point de départ de la plupart des flux de travail avec PLAID. Selon ladocumentation de Link, Link est le composant côté client avec lequel les utilisateurs interagissent pour connecter leurs comptes financiers et autoriser l’application à accéder à ces comptes via PLAID. Cette même documentation précise que Link est obligatoire pour toutes les intégrations PLAID, à l’exception d’un petit nombre de produits qui ne nécessitent pas d’interaction avec l’utilisateur final. Link prend en charge l’authentification, la validation des identifiants, l’authentification multifacteur, la gestion des erreurs, la sélection de compte, les e-mails de confirmation et la gestion de l’autorisation OAuth lorsque les établissements l’exigent.

Il s’agit d’une tâche d’automatisation considérable. Elle évite à chaque fintech, banque, prêteur, application de paie, outil de finances personnelles ou équipe de paiement de développer sa propre recherche d’établissement, son flux d’identifiants, son chemin de retour OAuth et son cérémonial de consentement utilisateur. Elle standardise également le modèle d’échange de jetons. L’application crée un jeton Link, l’utilisateur termine Link, Link fournit un jeton public temporaire, le backend l’échange contre un jeton d’accès pérenne et un identifiant d’Item, et les points de terminaison produit utilisent cet Item pour récupérer ou évaluer les données. Laréférence de l’APIde PLAID décrit l’API comme fonctionnant avec du JSON sur HTTPS, avec des identifiants de requête sur les réponses et des hôtes distincts pour le bac à sable et la production.

Mais le cérémonial visible par l’utilisateur n’est pas la décision. Un compte lié ne signifie pas « sûr à financer », « identité vérifiée », « flux de trésorerie suffisant », « revenus stables », « client à faible risque » ou « paiement garanti ». Cela signifie qu’une connexion autorisée et une réponse produit existent dans des conditions spécifiques. C’est à l’application de décider quoi faire de cette réponse. La documentation d’Auth de PLAID souligne cette distinction:Authpeut récupérer les informations de compte et de routage pour les flux ACH, de virement bancaire ou équivalents, mais Auth doit être utilisée avec un processeur de paiement, sauf si le client utilise PLAID Transfer. Auth peut être combinée avec Balance, Signal et Identity, mais ces combinaisons exigent néanmoins que l’application définisse des seuils de risque, des contrôles de conformité et des procédures de support client.

Cette séparation est saine si les opérateurs la respectent. Elle permet à PLAID de se concentrer sur la couche de connectivité tandis que les clients conservent la responsabilité du processus métier. Elle devient dangereuse lorsqu’une équipe produit considère la liaison de compte comme une garantie. La différence se voit le plus clairement dans les paiements. La validation de compte peut aider à répondre aux besoins opérationnels et de conformité, mais les retours ACH peuvent toujours survenir.

Un score de risque peut aider à bloquer ou à examiner un débit, mais il ne connaît pas la marge du commerçant, la politique de remboursement, l’appétence au risque, l’historique du client ou les obligations légales. Un flux de transactions peut modéliser les flux de trésorerie, mais les transactions peuvent être en attente, modifiées, supprimées ou retardées par un établissement.

Les meilleurs cas d’usage de PLAID intègrent donc une prise de décision aval explicite. L’application pose une question étroite: ce compte peut-il recevoir un transfert, ce compte semble-t-il appartenir à la même personne, cet historique de transactions est-il assez récent pour cette fonctionnalité, ce débit est-il trop risqué pour être approuvé automatiquement, ou le client doit-il emprunter un parcours de repli? PLAID fournit un signal structuré. L’opérateur accepte, rejette, examine ou demande davantage de preuves.

La fiabilité de Link dépend du renouvellement du consentement et des chemins de retour utilisateur

La première question opérationnelle n’est pas de savoir si Link peut produire une première connexion réussie. C’est de savoir si la connexion peut être réparée lorsque le monde réel change. Laprésentation de Linkrecommande le mode mise à jour lorsqu’une application doit accéder à un Item de manière récurrente. Le mode mise à jour rafraîchit un Item s’il passe en état d’erreur, par exemple après le changement d’un mot de passe ou de données d’authentification multifacteur. La même page avertit que les Items en double peuvent augmenter la facturation et perturber les utilisateurs. Elle note également que PLAID met à jour Link périodiquement, si bien que les tests et la logique métier d’une application doivent tolérer des modifications du flux visible par l’utilisateur.

Ces détails sont importants parce que l’accès récurrent aux données financières n’est pas une autorisation statique. Les utilisateurs oublient leurs mots de passe, les banques modifient leurs flux, les connexions OAuth expirent, les numéros de téléphone changent, la propriété de comptes joints complique la sélection et les consommateurs révoquent leur accès depuis une banque ou depuis une interface de contrôle PLAID. Ladocumentation de l’API Itemsinclut des webhooks signalant les Items en état d’erreur, la réparation de l’authentification, les nouveaux comptes, la déconnexion imminente, l’expiration imminente, la révocation de l’autorisation par l’utilisateur et la révocation du compte utilisateur. Ce ne sont pas de simples notes techniques marginales. Elles dessinent la nature même du problème opérationnel.

L’application doit être conçue pour y faire face. Un produit de paie utilisant PLAID pour collecter les coordonnées de dépôt direct a besoin d’un chemin pour l’employé dont la liaison bancaire expire avant le jour de paie. Une application de finances personnelles doit expliquer un solde ancien sans paraître défaillante. Un prêteur doit savoir si l’absence de données de transaction signifie que le client n’a pas de transactions pertinentes, que l’établissement est dégradé ou que l’Item nécessite une action de l’utilisateur.

Un paiement par virement ne doit pas pousser le client dans une boucle Link sans issue alors que le minuteur du panier tourne.

La qualité du signal de liaison bancaire relève donc en partie de la discipline de gestion de produit. Il faut prévoir un message avant Link, une raison claire pour demander l’accès, un script de support client, des notifications de mode mise à jour, une prévention des doublons et un plan pour les utilisateurs qui ne peuvent pas ou ne veulent pas s’authentifier. PLAID peut simplifier la cérémonie, mais il ne peut pas faire en sorte que chaque consommateur fasse confiance à l’application, que chaque banque prenne en charge les mêmes produits ou que chaque connexion d’établissement reste en bonne santé.

C’est aussi là que la confidentialité et la conversion se rencontrent. Un utilisateur qui comprend ce qui est partagé est plus susceptible de mener le flux à son terme, mais un utilisateur qui se sent plus tard surpris par l’étendue des données devient un problème de confiance et de support. Les documents de consentement et de contrôle de PLAID mettent l’accent sur la transparence et l’autorisation révocable. C’est stratégiquement important.

C’est aussi exigeant sur le plan opérationnel parce que l’application doit conserver une copie, une rétention et une utilisation aval alignées sur ce que l’utilisateur a raisonnablement compris au moment de la connexion.

La couverture institutionnelle dépend du produit et n’est pas une promesse universelle

La page d’accueil de PLAID indique que son réseau couvre12 000 établissements financiers dans 20 pays, avec plus d’un million de connexions quotidiennes et une utilisation par un adulte bancarisé sur deux aux États-Unis. Il s’agit d’affirmations de PLAID, non de mesures indépendantes figurant dans les informations publiques examinées ici. Elles pointent néanmoins un avantage important: pour de nombreux développeurs, maintenir des intégrations directes avec des milliers d’établissements serait peu réaliste.

La couverture n’est toutefois pas un chiffre unique. Un établissement financier peut prendre en charge Auth sans offrir la profondeur de transactions qu’un prêteur souhaite. Il peut autoriser la sélection de compte mais présenter des dégradations dans la mise à jour des Transactions. Il peut avoir une connexion Item en bonne santé mais ne prendre en charge que partiellement un autre produit. Ladocumentation de l’API Institutionsrenvoie les développeurs vers des explorateurs de couverture et des points de terminaison par établissement, et décrit des objets de santé pour les types de requête tels que Auth, Balance, Identity, les mises à jour de Transactions, d’Investments, de Liabilities et les connexions Items. Les statuts possibles sont sain, dégradé et hors service.

Cette granularité est le bon modèle. Un chef de produit ne doit pas demander « Est-ce que PLAID prend en charge cette banque? ». La meilleure question est: « Cet établissement prend-il en charge le produit, le type de compte, le pays et le niveau de fiabilité requis pour ce flux aujourd’hui, et que se passe-t-il si ce support se dégrade demain?

» Une application de paiement de loyer qui a besoin d’un compte chèque débitable se pose une question de couverture différente de celle d’une application de notes de frais qui a besoin de noms de commerçants, ou d’un prêteur qui exige deux ans d’historique de transactions, ou d’un flux de transfert de courtage qui a besoin de données d’investissement.

La pageStatut des établissements dans Linkde PLAID illustre un autre choix de produit: Link peut avertir de manière proactive les utilisateurs si la connexion à un établissement fonctionne mal. C’est préférable à un échec silencieux après que l’utilisateur a saisi ses identifiants. Mais cela confirme aussi que la santé de l’établissement fait partie de l’expérience utilisateur. Si une grande banque est dégradée, l’application peut subir une perte de conversion même si l’API centrale de PLAID est opérationnelle. L’application a alors besoin d’un plan de repli: réessayer plus tard, utiliser des micro-dépôts, un relevé, choisir un autre compte ou orienter l’utilisateur vers le support.

La limite des preuves disponibles est importante. Les pages publiques de statut et de couverture ne révèlent pas une distribution complète et indépendante des taux de réussite par établissement, produit, pays, type de compte et fenêtre temporelle. Un acheteur peut consulter la documentation publique et les outils de tableau de bord de PLAID, mais la vraie question pour un achat est empirique: à quelle fréquence les principaux établissements des clients cibles se connectent-ils, se rafraîchissent-ils et se rétablissent-ils dans ce flux précis?

Cette réponse exige généralement des données d’implémentation privées, des résultats pilotes et une surveillance continue.

La fraîcheur est la frontière cachée de l’analyse des transactions

Ladocumentation des Transactionsindique que le produit peut récupérer jusqu’à 24 mois de données de transaction et rester à jour grâce aux webhooks. Elle cite des taux de couverture typiques pour certains champs, dont 100 % pour le montant, la date et la description, 97 % pour le nom du commerçant quand un commerçant est applicable, et 95 % pour la catégorie en finances personnelles. Elle avertit aussi que les données de transaction ne sont pas statiques: les utilisateurs effectuent de nouvelles transactions, et les transactions passées peuvent changer au fur et à mesure que les établissements les traitent.

Ce dernier point constitue la limite opérationnelle. Un flux de transactions n’est pas un grand livre définitif. Les autorisations de carte en attente peuvent se solder pour des montants différents. Les commerçants peuvent être renommés. Les catégories peuvent changer. Les établissements peuvent mettre à jour à des fréquences variables. PLAID dit vérifier les transactions mises à jour régulièrement et que la fréquence est généralement d’une ou plusieurs fois par jour, selon l’établissement. L’application peut utiliser des webhooks et, pour les clients éligibles, un rafraîchissement à la demande.

Mais « une ou plusieurs fois par jour » n’équivaut pas à une certitude de trésorerie en temps réel.

Pour la gestion de finances personnelles, cela peut être acceptable. Une application budgétaire peut indiquer l’heure de la dernière mise à jour du flux, afficher clairement les transactions en attente et corriger une catégorie ultérieurement. Pour la souscription, la question du délai devient plus sérieuse. Un prêteur qui utilise les données de transaction pour évaluer les flux de trésorerie doit décider comment traiter les jours manquants, les salaires en attente, les virements entre comptes, les découverts, les dépôts d’espèces et les descriptions modifiées.

Pour le risque de paiement, une vérification du solde ou un score de risque peut avoir besoin d’être contemporain de la tentative de paiement. Un flux de transactions ancien peut être informatif sans être décisif.

Le même problème se pose dans les tableaux de bord et le service client. Ladocumentation de l’activité du compteindique que la page Journaux du tableau de bord montre les 14 derniers jours d’activité de l’API, y compris les requêtes, les réponses, les webhooks et les événements Link. Cela est utile pour diagnostiquer les échecs récents. Cela ne supprime pas la nécessité pour le client de conserver sa propre piste d’audit, son historique d’événements, l’état du consentement, des notes de support et des enregistrements de décision. Une application financière ne peut pas sous-traiter la responsabilité d’une décision ayant un impact sur l’utilisateur à un tableau de bord tiers avec une fenêtre temporelle limitée.

L’essentiel est d’exposer la fraîcheur comme une donnée d’entrée de premier ordre. Un signal PLAID accepté doit inclure non seulement la valeur des données, mais aussi la date de la dernière mise à jour réussie, le statut de l’établissement, l’état d’erreur de l’Item, la trace des webhooks pertinente et le niveau de confiance requis par le flux de travail. Si un produit cache la fraîcheur à sa propre logique métier, il risque de transformer une bonne plateforme de connectivité en une couche de décision trompeuse.

Validation de compte et propriété sont voisines, pas identiques

PLAID Auth est souvent présentée comme une vérification instantanée de compte. Sadocumentationindique qu’Auth peut demander les numéros de compte chèque, d’épargne ou de gestion de trésorerie d’un utilisateur, ainsi que le numéro de routage, ce qui facilite l’initiation de crédits ou de débits via les réseaux ACH, les virements bancaires ou équivalents. La même page précise qu’Auth ne peut être utilisée qu’avec des comptes chèques, d’épargne ou de gestion de trésorerie débitables, et que les cartes de crédit ne peuvent pas recevoir de paiements directement par virement interbancaire électronique.

Cela importe parce que la validation de compte est plus étroite que la preuve d’identité. Ladocumentation de la règle WEB débit de Nachaindique que les initiateurs d’écritures de débit WEB doivent intégrer une validation de compte dans le cadre d’un système de détection des fraudes commercialement raisonnable, lors de la première utilisation d’un numéro de compte ou de sa modification. Nacha précise aussi que le standard minimum consiste à déterminer que le compte est légitime, ouvert et apte à recevoir des écritures ACH. Cette norme distingue explicitement ce minimum de la preuve de propriété du compte, tout en notant que certains initiateurs peuvent avoir besoin d’une évaluation plus rigoureuse selon leur profil de risque.

La structure produit de PLAID reflète la même distinction. Auth peut fournir les informations de compte et de routage. Identity peut récupérer ou faire correspondre les données du titulaire détenues par l’établissement financier. Ladocumentation d’Identityindique que/identity/getrécupère les noms et coordonnées auprès de l’établissement, tandis que/identity/matchrenvoie des scores de correspondance par rapport aux données d’identité fournies par l’utilisateur. Elle indique que ces deux points de terminaison peuvent réduire la fraude, améliorer l’intégration et compléter les vérifications Know Your Customer. Elle précise également que 97 % des Items initialisés avec Auth fournissent aussi des données Identity.

La combinaison est utile, mais elle exige encore une interprétation métier. Une non-concordance de nom peut être innocente dans le contexte d’un compte joint, d’un compte professionnel, d’un pseudonyme, d’un changement de nom de mariage ou d’un compte familial. Une correspondance peut rester insuffisante si le risque de paiement est élevé, le montant de la transaction important, le compte nouvellement lié ou le comportement du client suspect. Un compte valide peut tout de même faire l’objet d’un retour pour fonds insuffisants, contestation du débit par le consommateur, gel du compte ou restriction imposée par la banque.

La conception opérationnelle prudente est donc en couches. Utiliser Auth pour réduire la saisie manuelle et valider les coordonnées bancaires. Utiliser Identity ou Identity Match lorsque la propriété du compte importe. Utiliser Balance ou Signal lorsque les fonds et le risque de retour ACH importent. Utiliser des outils KYC là où des obligations d’identité légale s’appliquent. Recourir à l’examen manuel lorsque les signaux automatiques divergent ou lorsque la sévérité des pertes est trop élevée. PLAID améliore la chaîne de signaux; il ne réduit pas la validité du compte, la propriété, l’autorisation et le risque à une réponse unique.

Signal transforme le risque en règles, et les règles ont besoin de propriétaires

PLAID Signal est l’exemple le plus clair de l’évolution de PLAID au-delà de l’accès aux données brutes vers un support de décision. Ladocumentation de Signaldécrit Signal comme un produit de gestion du risque ACH. Elle indique que Signal Transaction Scores utilise l’apprentissage automatique pour évaluer le risque de transaction à l’aide de plus de 80 attributs, et que la plateforme Signal prend en compte plus de 1 000 facteurs de risque. Elle indique aussi que PLAID applique un score de risque puis qu’un ensemble de règles transforme les scores en actions, les règles métier étant gérées via le tableau de bord. La documentation revendique une latence ultra-faible, notamment un 95e centile inférieur à deux secondes, pour l’évaluation des transactions.

Cette affirmation de performance doit être prise avec précaution. Il s’agit d’une affirmation figurant dans la documentation de PLAID, pas d’une référence indépendante dans les preuves publiques examinées ici. Elle reste stratégiquement importante, car l’évaluation du risque doit s’intégrer dans des flux en présence de l’utilisateur, comme le financement de compte ou le passage en caisse. Un score de fraude qui arrive après le départ de l’utilisateur de la session peut servir à la surveillance, mais il est moins utile pour une décision d’approbation en temps réel.

Le point le plus important est que PLAID dit que le client doit configurer et ajuster les ensembles de règles en fonction de sa tolérance au risque métier. C’est tout à fait juste. Un score n’est pas une politique. Un score a besoin de seuils, de chemins de traitement, de règles d’examen manuel, de logique d’escalade, de messages client et d’un retour d’information sur les retours et contestations réels. Un commerçant à faible marge et à forte exposition à la fraude pourra bloquer ou examiner davantage de transactions. Une application de paie avec une relation employeur établie pourra tolérer un risque différent.

Un prêteur pourra utiliser le score de risque de transaction comme un élément parmi d’autres.

Signal a aussi des limites de portée. PLAID indique que Signal Transaction Scores peut évaluer les transactions ACH domestiques aux États-Unis, y compris les ACH Standard et Same Day, mais ne peut pas évaluer les transactions RTP, RfP, par carte de débit, hors des comptes bancaires américains, ni les virements. Pour les autres cas, PLAID renvoie vers Balance. C’est une garde-fou important. Une équipe qui lit « risque de paiement » comme un moteur universel de risque de paiement étendra le produit au-delà de ses capacités. Une équipe qui le lit comme un support au risque de retour ACH pourra l’intégrer dans un cadre de contrôle plus clair.

La valeur de Signal dépend donc d’une boucle de rétroaction. Le client doit transmettre les retours et les décisions, mesurer les faux positifs, analyser la conversion perdue, distinguer le risque de fonds insuffisants du risque de retour non autorisé, et ajuster les seuils. Le logiciel peut noter; l’opérateur doit superviser. Sans cette supervision, Signal devient une boîte noire qui peut approuver des transactions que l’entreprise ne peut pas se permettre, ou bloquer des clients que l’entreprise souhaitait conserver.

Transfer allie commodité et responsabilité

PLAID Transfer prolonge le flux de travail de la connectivité et du risque au mouvement d’argent. Sadocumentationdécrit Transfer comme une plateforme de paiement multi-rail réservée aux États-Unis pour les transactions ACH, RTP, RfP, les virements bancaires et FedNow. Elle présente Transfer comme une intégration PLAID unique pour connecter les comptes utilisateur, prendre des décisions de transaction, gérer les risques, déplacer l’argent, surveiller l’activité des transferts et simplifier le rapprochement. La même page indique que Transfer nécessite une demande et une approbation avant intégration, bien que le travail dans le bac à sable puisse commencer en attendant l’approbation.

Transfer peut améliorer le cas d’affaire lorsque le client ne souhaite pas assembler des fournisseurs distincts pour la connexion des comptes, le risque, l’initiation de paiement, le rapprochement et la surveillance. Mais il concentre également la dépendance. Si un produit s’appuie sur Transfer pour le mouvement de fonds, PLAID n’est plus seulement la couche de connectivité des comptes. Il devient partie intégrante de la pile opérationnelle de paiement.

Cela élève la barre pour la réponse aux incidents, les opérations de trésorerie, le support, les annulations, les retours, la gestion des remboursements, les enregistrements d’autorisation et le rapprochement.

Ladocumentation sur la facturationde PLAID souligne ce point. Elle indique que la documentation publique ne contient pas de grille tarifaire, que les clients voient les prix via des demandes d’accès ou auprès de l’équipe commerciale, et que les modèles de tarification diffèrent selon le produit. Elle décrit des frais uniques, des frais d’abonnement, des frais forfaitaires par requête, des frais flexibles et des frais spécifiques à Transfer. Elle précise aussi que les produits facturés par abonnement, tels que Transactions, Liabilities et Investments, peuvent continuer d’être facturés tant qu’un jeton d’accès valide existe, même si aucun appel API n’est effectué ou si les appels ne peuvent aboutir parce qu’un Item est en état d’erreur. Pour Transfer, elle décrit des frais Auth, des frais Signal ou Balance, des frais par transfert et d’éventuels frais opérationnels pour des actions telles que les retours ACH, les virements entrants ou les interventions du support.

Les conditions économiques unitaires ne peuvent donc pas être déduites d’une page produit. PLAID peut réduire le travail d’ingénierie et accélérer l’intégration, mais le client a toujours besoin d’un modèle de volume. Combien d’utilisateurs tentent Link? Combien réussissent? Combien d’Items ajoutent des produits payants? Combien d’Items d’abonnement restent actifs mais obsolètes? Combien d’appels Signal sont effectués par tentative de paiement? Combien d’échecs de paiement, d’annulations ou d’événements de support se produisent? Quelle part de conversion est perdue à cause des flux de repli?

Quelle part des coûts de réseau de cartes est évitée grâce à l’adoption du paiement par virement? La réponse varie radicalement selon le cas d’usage.

Le meilleur cas pour Transfer n’est pas « PLAID déplace l’argent ». C’est « PLAID réduit le nombre de pièces mobiles dans un flux de paiement tout en préservant suffisamment de contrôles pour que l’opérateur comprenne les échecs, les coûts et le traitement des clients ». C’est une barre beaucoup plus haute, mais c’est celle que le mouvement d’argent mérite.

L’historique de confidentialité fait de la qualité du consentement une exigence absolue

La connectivité des données financières repose sur la confiance de l’utilisateur. Les documents publics de PLAID sur la sécurité et la confiance indiquent que PLAID utilise des API chiffrées, investit dans l’infrastructure de sécurité, assure une surveillance 24 sur 24 et permet aux utilisateurs de gérer leurs connexions via le portail PLAID. SonCentre de confianceliste des certifications incluant SOC 2 Type 2, ISO 27001, ISO 27701, TruSight, Doyensec et l’examen technique fondamental AWS. Lapage légalede PLAID indique que les utilisateurs peuvent utiliser my.plaid.com pour gérer les connexions entre comptes et applications, tout en notant que les applications tierces et les fournisseurs de comptes ont leurs propres conditions et que PLAID n’est pas responsable des actes ou omissions de ces tiers.

Ces documents sont pertinents, mais ils ne représentent pas toute l’histoire de la confiance. En juillet 2022, un tribunal fédéral du district nord de la Californie aaccordé l’approbation finaled’un règlement de recours collectif dans l’affaire In re Plaid Inc. Privacy Litigation. L’affaire portait sur des allégations relatives à la manière dont PLAID collectait et divulguait des données financières via son interface. Une ordonnance de règlement n’équivaut pas à une constatation indépendante sur chaque allégation. Elle reste un rappel permanent que la couche de consentement n’est pas cosmétique. Sur ce marché, l’interface, l’étendue des données, la politique de conservation, le processus de suppression et l’explication à l’utilisateur font partie de la surface de risque du produit.

L’article récent de PLAID sur le contrôle du consommateur,« How Plaid puts you in control of your financial data », publié en mars 2026, met l’accent sur la connexion sécurisée, le contrôle des accès, la gestion des connexions et la suppression des données sur demande. Les documents de PLAID sur la confiance en open finance affirment que plus de 150 millions de consommateurs ont utilisé PLAID pour lier des comptes de plus de 12 000 établissements et que les garde-fous du consentement reposent sur la transparence, le contrôle et la sécurité. Il s’agit des affirmations de PLAID, et elles touchent aux bons sujets.

Pour un client de PLAID, toutefois, la confiance est partagée. Un consommateur peut voir l’interface de PLAID, mais il essaie d’utiliser l’application d’une autre entreprise. Si cette application demande un accès large sans raison claire, conserve les données plus longtemps que prévu, cache les instructions de suppression ou utilise les données de transaction à des fins inattendues, les contrôles de PLAID ne peuvent pas absorber entièrement les dégâts en termes de confiance.

L’opérateur a besoin de minimisation des données, de discipline de rétention, d’explications visibles pour l’utilisateur, de renouvellement du consentement, de flux de suppression et de formation du support.

La durabilité du consentement a aussi une dimension technique. Un consommateur qui révoque son accès ne doit pas être traité comme un compte cassé. Il a fait un choix. L’application doit cesser d’utiliser le signal périmé, expliquer la conséquence et offrir un chemin pour se reconnecter ou procéder autrement. C’est une exigence de produit et de conformité, pas simplement un état d’erreur.

L’environnement réglementaire favorise les API mais ne lève pas l’incertitude

Le marché de PLAID s’inscrit dans un mouvement plus large qui fait passer de l’agrégation par identifiants à un accès aux données autorisé et par API. Lapage du CFPB sur les droits aux données financières personnellesdécrit la Section 1033 comme imposant aux entités couvertes, sous réserve des règles du CFPB, de mettre les données de transaction et d’autres informations à la disposition des consommateurs. Larègle finale du Federal Registerpubliée en 2024 décrivait l’obligation pour les données couvertes d’être mises à la disposition des consommateurs et des tiers autorisés sous une forme normalisée et lisible par machine, avec des exigences fonctionnelles en matière de fiabilité, de sécurité et de concurrence.

Le parcours juridique a été agité. Une analyse de Consumer Finance Monitor de juin 2026 a rapporté que la règle de la Section 1033 du CFPB avait été contestée, que son application avait été suspendue par un tribunal fédéral du Kentucky et que la procédure d’appel était gelée pendant que le CFPB préparait des modifications. Cela ne fait pas disparaître l’open finance. Cela signifie que le calendrier exact de la réglementation fédérale et les obligations n’étaient pas arrêtés dans les preuves publiques examinées ici.

Les normes sectorielles continuent d’. LaFinancial Data Exchangese décrit comme une organisation dédiée à une norme commune pour un accès sécurisé et pratique aux données financières des consommateurs et des entreprises, sur autorisation. Laprésentation de FDX par PLAIDindique que la norme couvre l’authentification et l’autorisation sécurisées, des lignes directrices d’expérience utilisateur pour les parcours de consentement, ainsi que des points de terminaison et des structures de données pour des cas d’usage spécifiques. Lapage open financede PLAID positionne son infrastructure comme alignée sur FDX et visant à donner aux établissements une visibilité et un contrôle sur les connexions autorisées.

Ce contexte réglementaire et normatif modifie la question concurrentielle. PLAID n’est pas seulement en concurrence sur la facilité pour les développeurs. Il cherche à être un intermédiaire de confiance sur un marché où les banques, les fintechs, les régulateurs, les organismes de normalisation et les consommateurs se préoccupent tous du consentement, de la sécurité, de la fiabilité et du contrôle. Si les API deviennent plus normalisées et que les établissements financiers améliorent leurs interfaces développeur directes, certaines parties de l’agrégation pourraient se banaliser.

Si la mise en œuvre reste fragmentée et que la maturité des établissements varie, le réseau, les outils et la couche de support de PLAID conservent leur valeur.

L’issue probable n’est pas une simple substitution. C’est une négociation sur la localisation de la valeur. L’accès brut aux comptes pourrait se normaliser davantage. L’examen du risque par les applications, l’optimisation de la conversion, la normalisation des données, la visibilité des tableaux de bord, la gestion de la santé des établissements, le risque ACH, le renouvellement du consentement et la prise en charge de flux multi-produits pourraient devenir plus importants. Le défi de PLAID est de continuer à monter dans cette pile sans demander à ses clients de faire confiance à des signaux opaques qu’ils ne peuvent pas superviser.

Les témoignages clients montrent des tendances, pas une référence universelle

PLAID publie des témoignages clients qui montrent comment différentes organisations utilisent sa plateforme. Letémoignage de Varoindique que Varo a constaté une augmentation de 60 % des activations de cartes pour les clients ayant lié leurs comptes via PLAID par rapport à ceux qui ne l’avaient pas fait. Celui d’Alliant Credit Unionindique que les plaintes des membres ont baissé de 20 à 30 % après l’adoption des API bancaires ouvertes prises en charge par PLAID. Celui deWethosindique qu’elle a lancé son activité bancaire avec Unit et PLAID en 41 jours et a ensuite enregistré une croissance de 40 % d’un mois sur l’autre du nombre d’utilisateurs, ainsi qu’une rétention plus élevée parmi les utilisateurs bancaires.

Ces exemples sont utiles car ils montrent le type de bénéfices que PLAID peut apporter: moins de plaintes liées aux problèmes de connectivité, un lancement de produit plus rapide, une activation plus forte et un meilleur engagement. Ils ne doivent pas être considérés comme des résultats garantis. Il s’agit d’études de cas publiées par le fournisseur, avec des produits, des clients, des conditions de référence et des modèles économiques spécifiques. La causalité peut inclure d’autres décisions produit, le marketing, la composition de la clientèle, la performance du fournisseur précédent ou des changements organisationnels plus larges.

La leçon la plus forte est opérationnelle. PLAID tend à créer de la valeur lorsque l’ancien processus est visiblement moins bon: saisie manuelle du compte bancaire, délais des micro-dépôts, connexions d’agrégateur défaillantes, accès bancaire ouvert lourd en support, outils de risque déconnectés ou assemblage lent de fournisseurs. Si le processus existant est déjà fluide, si les établissements cibles sont mal pris en charge, si la conversion est limitée par la confiance plutôt que par l’interface utilisateur, ou si les retours de paiement dominent la structure de coûts, le gain peut être plus faible.

Un acheteur doit donc mener une évaluation spécifique à son cas d’usage. Classer les établissements que les clients utilisent réellement. Cartographier la couverture produit exacte requise. Mesurer la conversion de Link par établissement et par appareil. Suivre le taux d’achèvement du mode mise à jour. Comparer les retours ACH avant et après l’adoption de Signal ou de Transfer. Compter les examens manuels et les contacts de support. Mesurer les faux positifs, pas seulement les pertes dues à la fraude. Suivre la facturation par utilisateur actif et par décision réussie, pas seulement par appel API.

La valeur de PLAID n’est pas un chiffre générique de réseau; c’est la différence entre l’ancien et le nouveau flux de travail dans les contraintes réelles de l’acheteur.

L’addition opérationnelle inclut des travaux que PLAID ne peut pas effacer

PLAID peut réduire le travail d’intégration, mais il n’élimine pas le travail opérationnel. La première catégorie est la supervision. Les équipes ont besoin d’une surveillance du statut, de la santé des établissements, de la livraison des webhooks, des échecs de session Link, des Items obsolètes et des erreurs spécifiques au produit. Lapage de statutde PLAID montre le statut au niveau du système et indique que le statut des établissements et des Items doit être vérifié via le tableau de bord ou l’API Institutions. Cela signifie qu’une application ne peut pas se fier uniquement à un badge de disponibilité globale. Une API globale peut être saine tandis qu’un établissement ou un flux produit cible est dégradé.

La deuxième catégorie est la maintenance de l’intégration. PLAID indique que Link peut changer automatiquement et que les SDK doivent être maintenus à jour. Les API évoluent, les produits modifient leurs exigences d’accès, les flux OAuth varient et les nouveaux rails exigent de nouvelles hypothèses de fonctionnement. Une entreprise avec une équipe d’ingénierie légère peut gagner des mois en adoptant PLAID, mais elle a toujours besoin de responsables pour les mises à jour des SDK, la taxonomie des erreurs, les relances des webhooks, le stockage des jetons, la conservation des données et les tests de régression autour du parcours client.

La troisième catégorie est l’examen et la gestion des exceptions. Les erreurs courantes de PLAID ne sont pas nécessairement des défaillances de PLAID. Elles peuvent représenter un consentement expiré, une autorisation OAuth manquante, des produits non pris en charge, des établissements qui ne répondent pas, des comptes introuvables, des limites de débit ou des données non prêtes. Le client doit décider quelles erreurs bloquent l’utilisateur, lesquelles déclenchent une nouvelle tentative, lesquelles ouvrent un plan de repli et lesquelles sont transmises au support.

Un flux actif a besoin d’une file d’attente pour les problèmes de liaison bancaire non résolus et d’une politique définissant le délai d’attente acceptable pour une décision.

La quatrième catégorie est l’annulation et le repli. Une fonctionnalité de liaison bancaire doit proposer des alternatives aux utilisateurs qui ne peuvent pas se connecter: saisie manuelle, micro-dépôts, import de relevé, un autre compte, le support client ou une finalisation différée. PLAID prend en charge des méthodes de vérification Auth supplémentaires, comme les micro-dépôts et la vérification par base de données, mais chaque mode de repli modifie la conversion, le risque, le délai et le coût du support.

Un système sans repli semblera efficace jusqu’à la première panne majeure d’un établissement ou jusqu’au premier segment de clientèle incapable de terminer Link.

La cinquième catégorie est l’économie unitaire. Les modèles de tarification de PLAID sont spécifiques à chaque produit et ne sont pas entièrement publics. Les produits par abonnement peuvent continuer à être facturés tant que des jetons d’accès valides existent, et les frais par requête peuvent s’accumuler si un produit appelle trop fréquemment Signal, Balance, Identity Match, les points de terminaison de rafraîchissement ou d’autres points de terminaison payants.

Une bonne implémentation inclut le nettoyage des jetons, la prévention des Items en double, la discipline d’initialisation des produits, la suppression des appels lorsque les données ne sont pas nécessaires et la mesure du coût par décision utile. L’intégration la moins chère est peut-être celle qui demande le moins de produits au moment de Link et n’ajoute que ce dont le cas d’usage a réellement besoin.

Comment juger PLAID dans un flux de travail répété

Le bon cadre d’évaluation commence par le signal accepté. Pour chaque flux de travail, définir ce que PLAID doit prouver et ce qu’il ne peut pas prouver. Pour le financement de compte, PLAID peut avoir besoin de confirmer un compte débitable, de récupérer les numéros de compte ou de créer un jeton de processeur, de vérifier le solde ou le risque, et de surveiller les révocations. Pour la souscription, il peut avoir besoin de fournir un historique de transactions, des catégories, des preuves de flux de trésorerie, des relevés ou des données de revenus.

Pour la gestion de finances personnelles, il peut avoir besoin d’un rafraîchissement récurrent et de catégories compréhensibles. Pour la connectivité institutionnelle en open finance, il peut avoir besoin d’un accès aligné sur FDX, d’une visibilité dans l’annuaire des applications, d’une gestion des autorisations et d’un suivi de la santé des connexions.

Définir ensuite les seuils de fraîcheur. Une fonction de finances personnelles peut tolérer une ancienneté différente de celle d’un débit ACH. Une décision de prêt peut exiger le dernier cycle de paie; un graphique de budget mensuel peut supporter un rafraîchissement plus lent. Si l’application ne peut pas exprimer la fraîcheur, elle ne peut pas exprimer la confiance.

Ensuite, définir les états d’exception. Quels codes d’erreur exigent une action de l’utilisateur? Lesquels exigent une nouvelle tentative auprès de l’établissement? Lesquels exigent un support? Lesquels déclenchent un repli? Lesquels stoppent un paiement? Lesquels autorisent un simple avertissement? L’application doit prendre ces décisions avant le lancement, pas durant un incident de support.

Évaluer ensuite la concentration des établissements. Si 70 % des utilisateurs sont clients de cinq banques, la revendication de couverture moyenne importe moins que la performance de ces cinq-là. Si la clientèle inclut des coopératives de crédit, des cartes de paie, des comptes à usage limité, des banques régionales ou des comptes non américains, la couverture doit être testée sur cette population. Si un cas d’usage dépend d’un produit disponible seulement dans certains pays ou types de comptes, l’entreprise doit modéliser les utilisateurs exclus.

Enfin, mesurer les résultats métier par rapport au coût complet. L’intégration est-elle devenue plus rapide? Le volume de support a-t-il baissé? Les retours de paiement ont-ils diminué? Les pertes par fraude ont-elles reculé? Les examens manuels ont-ils augmenté? La conversion a-t-elle chuté parce que les utilisateurs se méfiaient du partage de données? La facturation a-t-elle augmenté avec des Items obsolètes? L’utilisation des modes de repli a-t-elle augmenté après qu’une banque a modifié OAuth? Les clients comprenaient-ils la suppression des données?

La réponse détermine si PLAID est un avantage d’infrastructure ou simplement une intégration pratique.

La valeur défendable de PLAID est une intermédiation disciplinée

Le meilleur argument de PLAID n’est pas que la liaison bancaire se fait sans effort. Les preuves publiques n’étayent pas cette affirmation large, et la documentation même de PLAID montre clairement que les erreurs, la santé des établissements, la révocation, la fraîcheur, l’expiration du consentement, les choix de facturation et les flux de repli exigent tous de l’attention.

Le meilleur argument de PLAID, c’est d’avoir transformé un problème fragmenté, à haut risque, qui se posait établissement par établissement, en un flux de travail géré, avec un vaste réseau, des produits standards, une documentation développeur, un consentement visible pour l’utilisateur, des preuves de tableau de bord, des webhooks, des programmes de sécurité et des outils de risque complémentaires.

C’est une infrastructure significative. Pour de nombreux développeurs fintech, banques, prêteurs, applications de paie, équipes de paiement et produits de finances personnelles, il serait irréaliste de bâtir seuls une couverture et un outillage opérationnel équivalents. Le cas d’affaire est le plus fort lorsque PLAID remplace la saisie manuelle, réduit les frictions à l’intégration, soutient la validation des comptes, améliore l’accès aux données, donne aux établissements une meilleure visibilité des connexions, ou consolide les signaux de liaison de compte et de préparation au paiement.

Les risques sont tout aussi clairs. PLAID peut devenir une dépendance de plateforme dans une partie sensible du parcours client. Les lacunes de couverture peuvent devenir des lacunes de conversion. Les données périmées peuvent devenir des données trompeuses. Un score peut devenir une décision non examinée. Un écran de consentement trop large peut devenir un problème de confiance. Un Item par abonnement peut devenir un coût récurrent sans valeur récurrente. Une étude de cas fournisseur peut devenir un plan d’affaires sur-ajusté.

Le verdict pratique est conditionnel mais positif. PLAID est précieux lorsque le client traite le signal accepté de liaison bancaire comme un signal vivant: autorisé, cadré, surveillé, rafraîchi, contesté et couplé à un examen humain ou politique lorsque les enjeux le justifient. Il est plus faible lorsqu’il est utilisé comme une couche de traduction magique entre la banque de l’utilisateur et la réponse souhaitée par l’application. La différence n’est pas cosmétique. C’est la différence entre des flux financiers plus rapides et une confiance excessive automatisée.