Résumé

- Une entreprise yéménite éloignée, un bureau d'aide, un entrepreneur pétrolier ou un opérateur maritime qui choisit Universal Satnet achète une solution face à l'incertitude terrestre: la page publique Universal de TeleYemen montre des forfaits partagés de 20 Mbps descendant / 2 Mbps montant à 500 USD pour 100 Go et des forfaits illimités allant jusqu'à 30 Mbps descendant / 4 Mbps montant à 8 000 USD par mois, tandis que la véritable alternative est une ligne fixe, mobile ou fibre politiquement exposée via le système de passerelle fragmenté du Yémen plutôt qu'un autre produit grand public de large bande (https://teleyemen.co/universal/).

- L'empreinte publique de Universal Satellite Communication DMCC est petite mais économiquement parlante: Universal Satcom se présente comme un intégrateur de communications par satellite basé à Dubaï pour les secteurs terrestre, maritime et aéronautique; Universal Satnet fait la publicité d'un large bande HTS en bandes Ka et Ku sur Badr 7, IS33e et Al Yah 2; les registres RIPE montrent une adhésion basée aux EAU et une allocation IPv4 de 256 adresses; et la meilleure lecture du marché est celle d'un spécialiste du backhaul satellite géré dont la marge dépend de l'accès aux fournisseurs, de la logistique de terrain, de la gestion de la conformité et de la persistance d'alternatives terrestres peu fiables (https://universalsatcom.com/,https://universalsatnet.net/,https://www.ripe.net/membership/member-support/list-of-members/ae/).

Un acheteur éloigné achète en réalité une voie pour contourner l'échec

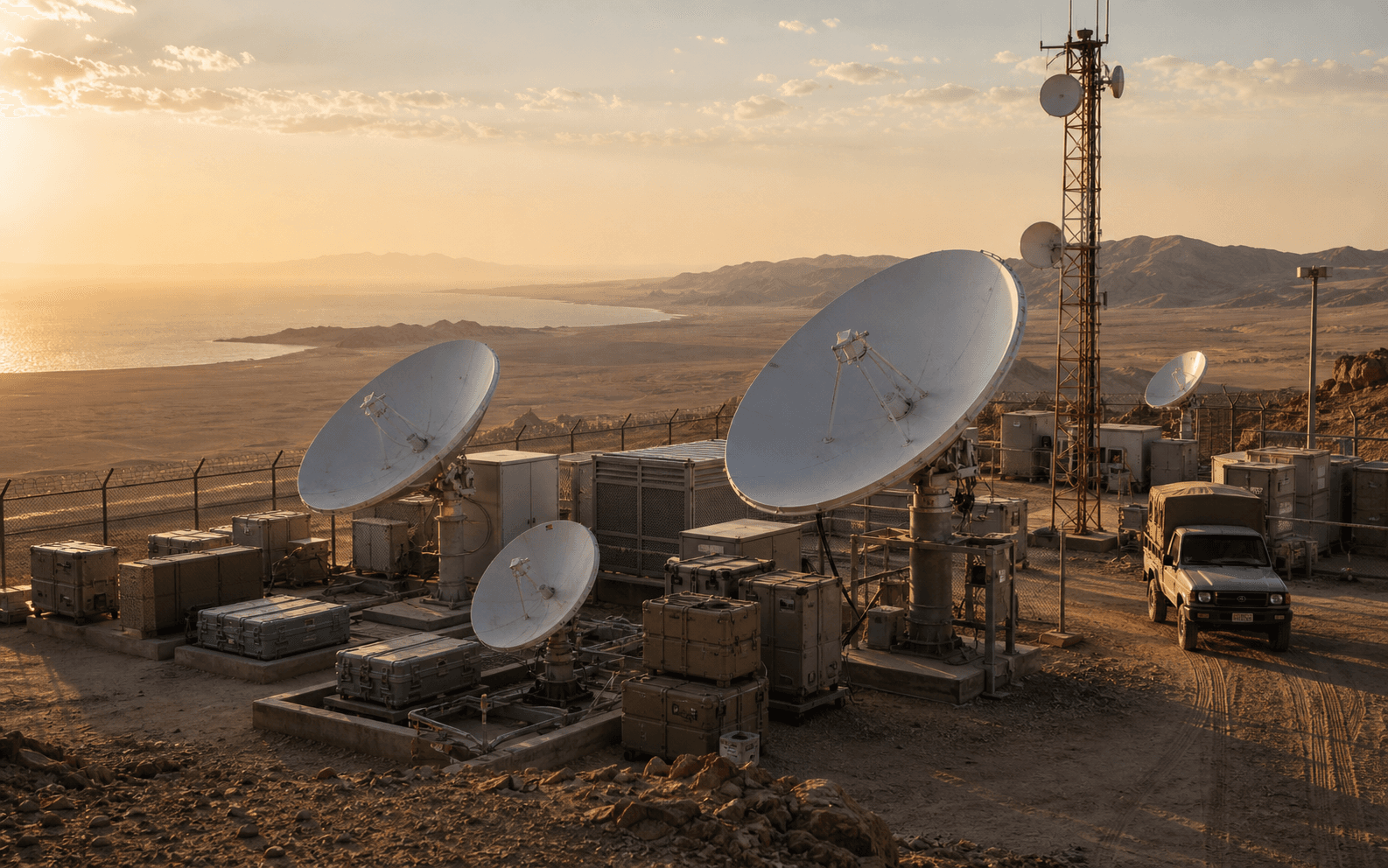

L'acheteur le plus clair pour Universal Satellite Communication DMCC n'est pas un consommateur cherchant un Internet domestique plus rapide à Dubaï. C'est un responsable de terrain au Yémen qui doit maintenir en ligne un complexe médical, un dépôt logistique, un petit site pétrolier et gazier, un bureau d'ONG, un poste de soutien maritime ou une entreprise provinciale lorsque la ligne ordinaire n'est pas un intrant bancable. Dans cette commande, l'unité mesurable n'est pas "Internet" dans l'abstrait. Il s'agit d'une liaison descendante de 20 Mbps, d'un quota mensuel, d'un niveau de service illimité, d'une antenne installable, d'un bloc d'adresses publiques routables et d'une équipe de service capable de maintenir un terminal distant en fonctionnement. La page tarifaire Universal Satnet de TeleYemen rend l'économie visible: les forfaits partagés en bande Ka listent des offres 10 Mbps desc./1 Mbps mon. de 50 USD pour 10 Go à 150 USD pour 30 Go, 20 Mbps desc./2 Mbps mon. de 250 USD pour 50 Go à 900 USD pour 200 Go, et 30 Mbps desc./3 Mbps mon. de 1 200 USD pour 300 Go à 3 000 USD pour 1 To; les niveaux illimités vont de 1 800 USD pour un plan symétrique 3 Mbps/3 Mbps à 10 000 USD pour un plan CIR 30 Mbps desc./4 Mbps mon. (https://teleyemen.co/universal/).

Ce tableau de prix explique l'activité mieux qu'une brochure. Un forfait illimité à 20 Mbps descendant / 3 Mbps montant pour 2 900 USD par mois est cher par rapport à une référence fibre urbaine normale, mais le Yémen n'est pas une référence fibre urbaine normale.

L'alternative peut être un dernier kilomètre en cuivre ou sans fil alimentant YemenNet, une liaison de données mobile sujette à la congestion et aux dommages aux tours, un circuit loué dont la route internationale dépend d'un ensemble restreint de passerelles, ou un terminal basse orbite importé dont le statut légal, le modèle de support et l'abordabilité varient selon le territoire. La prime d'Universal est donc une prime de route.

L'acheteur paie car un terminal satellite peut se situer à la périphérie du client et atteindre un chemin amont physiquement différent de la route endommagée, du point de contrôle politique, du câble coupé ou de la route nationale surchargée.

Le tarif révèle également comment le service d'Universal est probablement vendu dans un budget client. Un forfait partagé de 10 Go ou 20 Go ne suffit pas pour un bureau complet, mais il peut supporter les emails, la messagerie, la billetterie et la coordination de sauvegarde pour un très petit site. Un forfait partagé de 100 Go ou 200 Go commence à ressembler à un package minimum viable pour une succursale avec du personnel, des caméras de sécurité qui ne diffusent pas en continu, des applications financières et des transferts de fichiers périodiques.

Les niveaux illimités sont un produit différent: ils sont achetés par des organisations qui ont besoin que la liaison soit allumée toute la journée, pas seulement disponible pour des rafales d'urgence. Cette distinction est importante car elle sépare la demande adressable d'Universal en trois groupes: service de sauvegarde pour les sites qui utilisent normalement des lignes terrestres, accès principal pour les endroits sans ligne crédible, et backhaul opérationnel pour les clients qui considèrent les temps d'arrêt comme un événement commercial ou de sécurité.

Une entreprise satellite peut survivre avec le troisième groupe même si les deux premiers deviennent plus compétitifs.

Cela ne signifie pas que le satellite est magique. Il ajoute une exposition aux intempéries, une contention de capacité, des exigences d'installation, des frictions d'importation d'équipement et un coût par mégabit plus élevé. Il dépend également des opérateurs satellites, des téléports, des fournisseurs de plateformes et de l'acceptation réglementaire locale. Mais cela change le mode de défaillance de l'acheteur. Un service terrestre peut être bon marché jusqu'à ce que l'atterrissage du câble, le relais micro-onde, l'alimentation électrique, le détenteur de permis ou la passerelle monopolistique tombe en panne.

Un service satellite géré peut être coûteux chaque mois mais précieux le jour où une route terrestre devient inutilisable. Universal Satellite Communication DMCC se situe exactement dans cet écart entre le prix de la bande passante ordinaire et le coût de ne pas être connecté.

Dubaï est la base commerciale, le Yémen est le test de résistance

L'identité publique d'Universal Satcom est construite autour de Dubaï et de géographies d'exploitation difficiles. Son site web principal décrit Universal Satcom comme un intégrateur de systèmes de communication par satellite fondé par des professionnels expérimentés du satcom, avec des coordonnées au Office 1003, Palladium Tower, Cluster C, Jumeirah Lakes Towers, Dubaï, et un numéro de téléphone aux Émirats (https://universalsatcom.com/ethttps://universalsatcom.com/contact/). La page LinkedIn de l'entreprise décrit Universal Satcom comme une société de télécommunications privée ayant son siège à Dubaï, fondée en 2014, avec 11 à 50 employés et la ligne d'activité "garder les navires, les avions et les sites en ligne" (https://www.linkedin.com/company/universal-satcom). La propre page "Our Company" d'Universal répète le positionnement d'intégrateur de systèmes et présente Reema Omari comme PDG d'Universal Group / Universal Satcom (https://universalsatcom.com/our-company/).

La base de Dubaï est importante car elle offre à l'entreprise une plateforme d'approvisionnement et commerciale en dehors du Yémen tout en restant suffisamment proche des opérateurs satellites du Moyen-Orient, des clients maritimes, des prestataires de services en zone franche et des distributeurs d'équipements. Le propre site public de DMCC décrit la zone franche comme un pôle d'affaires avec plus de 26 000 entreprises enregistrées et 100 % de propriété d'entreprise parmi les avantages pour les membres (https://dmcc.ae/). Cela n'est pas une preuve de licence de télécommunications en soi, mais cela explique pourquoi un intégrateur satellite utiliserait Dubaï comme base opérationnelle régionale. Le backhaul satellite est un produit transfrontalier: le client peut être au Yémen, le bureau d'approvisionnement à Dubaï, la capacité satellite détenue par Arabsat ou Yahsat, la technologie de plateforme de Newtec ou Hughes, le téléport en Europe ou dans le Golfe, et le contrat de support libellé en dollars.

Le Yémen est le test de résistance commercial car il révèle si Universal est simplement un revendeur de segment spatial ou un opérateur de terrain capable de transformer ce segment spatial en un service d'entreprise utilisable. Dans un entretien SatellitePro 2020 republié sur le site d'Universal Satcom, Omari a décrit un démarrage au Yémen avec huit emplacements, desservant des PME et des petites entreprises pétrolières et gazières, l'obtention d'un faisceau entier sur Arabsat, l'offre de forfaits de 60 Go à 1 To, le déplacement d'équipements de locaux clients via Dubaï, et l'assemblage d'infrastructures au Yémen avec une équipe locale (https://universalsatcom.com/starting-local-aiming-universal-with-reema-omari-ceo-universal-satcom/). La propre page de SatellitePro porte le même cadre d'entretien sur la connectivité en zone de conflit et la restauration d'entreprise (https://satelliteprome.com/tech-updates/interviews/starting-local-aiming-universal-with-reema-omari/).

Ces affirmations doivent être lues comme un discours de gestion, pas comme des comptes d'exploitation audités. Néanmoins, elles sont suffisamment spécifiques pour définir le modèle d'affaires. L'avantage d'Universal n'est pas qu'elle possède une constellation de satellites souveraine. C'est qu'elle regroupe un marché difficile: demande des entreprises, logistique CPE, installateurs locaux, capacité satellite, connectivité téléport, support et plans tarifaires. Les pages publiques de l'entreprise listent également des services au-delà du simple haut débit, notamment les services de flotte professionnels, la cybersécurité, l'Internet des objets, la numérisation, la surveillance et la sécurité à distance, les services informatiques et la reprise après sinistre (https://universalsatcom.com/services/). Ce menu de services est large, mais sous l'angle du Yémen, il pointe vers un thème commercial: une fois que la liaison satellite atteint le site, Universal veut vendre la couche de communications gérée autour d'elle.

Universal Satnet transforme le segment spatial en un tarif commercialisable

Universal Satnet est la surface produit la plus nette car elle convertit la capacité satellite en haut débit tarifé. La page d'accueil d'Universal Satnet décrit le service comme un haut débit satellite haut débit sur Badr 7, IS33e et Al Yah 2, connecté aux fournisseurs de backbone Internet via des téléports en Finlande, en Allemagne et aux EAU, et alimenté par la plateforme Newtec Dialog (https://universalsatnet.net/). Il fait la publicité d'un service à haut débit en bandes Ka et Ku avec des vitesses de téléchargement allant jusqu'à 100 Mbps et des vitesses d'envoi allant jusqu'à 20 Mbps en utilisant des antennes de 1,0 mètre et 1,2 mètre, des options de puissance 2W et 3W, et des unités intérieures/extérieures (https://universalsatnet.net/). Sa page de services sépare l'offre en forfaits quota pour les PME et les grandes entreprises, forfaits illimités pour les entreprises moyennes et grandes nécessitant une connectivité continue, et services dédiés pour les applications critiques (https://universalsatnet.net/services/).

L'annonce d'Arabsat de septembre 2019 est l'ancre publique du lancement au Yémen. Elle indique que Universal Satcom DMCC a lancé un haut débit satellite haut débit au Yémen le 1er septembre 2019 sous la marque Universal Satnet en tant que solution d'opérateur de réseau virtuel utilisant Arabsat Broadband and Managed Services sur le faisceau ponctuel Ka-band du Yémen et l'infrastructure terrestre associée (https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/). La même note d'Arabsat indique que la charge utile Ka-band de Badr 7 et l'infrastructure au sol pourraient fournir jusqu'à 100 Mbps en descente et 20 Mbps en montée avec un petit CPE, et que Badr 7 dispose de 24 faisceaux ponctuels Ka-band au-dessus du Moyen-Orient, de l'Asie du Sud et de l'Afrique depuis 26 degrés Est. Universal a publié sa propre version de la même annonce sur son site (https://universalsatcom.com/universal-satcom-successfully-launches-broadband-in-yemen-on-badr-7-hts-satellite/).

Les aspects économiques sont visibles dans l'offre de services. Un fournisseur de haut débit satellite doit payer la capacité du segment spatial, l'accès au téléport ou à la passerelle, les licences de plateforme, le transit IP, les équipements des locaux clients, la gestion des importations, l'installation, les pièces de rechange, le support client et le risque de facturation. La page de TeleYemen ajoute la tarification des sous-réseaux IP publics: options de sous-réseaux à deux hôtes, six hôtes et quatorze hôtes à 30 USD, 60 USD et 100 USD respectivement (https://teleyemen.co/universal/). Ce petit détail est important car il fait passer le service au-delà de l'accès grand public. Un site professionnel qui a besoin d'une adresse publique, d'une terminaison VPN, d'une surveillance à distance ou d'un accès serveur achète un service de connectivité, pas seulement un lien de navigation.

La division entre forfaits quota et illimités fait également allusion à l'économie du fournisseur derrière le plan de vente. Dans le service par quota, le fournisseur peut surescompter plus confortablement car chaque client est limité par une allocation mensuelle et des achats de jetons. Dans le service illimité, le fournisseur doit gérer la contention, le débit minimum garanti, la charge du faisceau satellite et les promesses de support plus soigneusement, car le client paie pour une utilisation continue.

Les plans illimités les plus élevés listés par TeleYemen ne sont donc pas simplement "plus de gigaoctets." Ils sont une affirmation que le satellite, le téléport et la plateforme gérée peuvent maintenir un site professionnel en ligne pendant un mois sans que le client rationne chaque session. C'est pourquoi un service illimité à 20 Mbps ou 30 Mbps est tarifé comme une infrastructure d'entreprise plutôt que comme un plan d'accès grand public. Il porte le coût de la réservation de capacité, du support terrain, de la qualité du terminal, de l'adressage public et des chemins d'escalade.

L'histoire des fournisseurs d'Universal s'est élargie en 2021 lorsque YahClick, alors le service haut débit satellite de Yahsat avec Hughes Network Systems comme partenaire, a annoncé un partenariat avec Universal Satcom Group pour fournir un haut débit fiable et rapide via la couverture d'Al Yah 2 (https://www.yahclick.com/en/news/2021/yahclick-partners-with-universal-satcom-group-to-provide-high-speed-broadband-in-the-mea-region/). Satellite Today a couvert le même arrangement et a cité les entreprises autour du service "Universal Satnet Broadband Internet" à travers le Moyen-Orient et l'Afrique (https://www.satellitetoday.com/connectivity/2021/10/04/yahclick-partners-with-universal-satcom-group-for-broadband-in-middle-east-and-africa/). Un seul partenaire satellite rendrait Universal fragile; un positionnement multi-satellite et multi-bande lui donne un meilleur pouvoir de négociation et de meilleures options de récupération lorsque la capacité, la couverture ou la réglementation changent.

C'est aussi pourquoi Universal Satnet est mieux compris non pas comme une simple marque, mais comme un mécanisme de packaging. Universal prend des composants satellites de gros et de services gérés et les transforme en plans qu'un client yéménite, un bureau TeleYemen ou un acheteur d'entreprise régional peut comprendre. Le tarif est le signal public de l'ensemble de la pile de backhaul.

La fragilité terrestre du Yémen est la raison pour laquelle la prime existe

Le Yémen donne au haut débit satellite un problème économique réel à résoudre car la connectivité terrestre a été endommagée par la guerre, l'autorité divisée et la concentration des routes. L'étude de préfaisabilité 2023 de la Banque mondiale sur la redondance internationale du haut débit indique que le Yémen dépend principalement d'un seul câble sous-marin pour environ 80 % de sa capacité Internet, créant un point de défaillance unique qui a provoqué plusieurs pannes quasi nationales (https://documents1.worldbank.org/curated/en/099111423034024895/pdf/P1798870d748a10a408116045c60ac455fa.pdf). La même étude indique que le conflit a gravement affecté le secteur des télécommunications, que les marchés de gros, fixe et mobile sont dominés par la société publique de télécommunications et ses filiales TeleYemen, Yemen Net et Yemen Mobile, et que PTC était sous contrôle houthi au moment de l'étude. Elle note également une faible pénétration du haut débit et une utilisation estimée de la bande passante bien inférieure aux moyennes des pays voisins.

L'analyse du Sana'a Center sur les impacts de la guerre sur le secteur des télécommunications du Yémen donne le détail au niveau des routes. Elle indique que le Yémen dépendait de liaisons fonctionnelles via le port terrestre d'al-Wadiyah avec l'Arabie saoudite, al-Ghaydhah via le câble FALCON, et Aden via des liaisons sous-marines, tandis que d'autres liaisons étaient endommagées, inactives ou bloquées par le conflit; elle indique également que la fragmentation entre les parties au conflit a contribué à la non-utilisation des investissements AAE-1 et FALCON (https://sanaacenter.org/publications/policy-research/12721). Ce sont précisément les conditions dans lesquelles un acheteur commence à valoriser une antenne sur site plus qu'un circuit théoriquement moins cher ailleurs.

Les preuves de pannes rendent le point concret. Cloudflare a rapporté que le Yémen a connu une panne Internet nationale en janvier 2022 après qu'un bâtiment de télécommunications à Al-Hudaydah, où atterrit le câble sous-marin FALCON, a été apparemment touché; Cloudflare a indiqué que le trafic a chuté à près de zéro et que le principal FAI public représentait presque tout le trafic du pays dans son graphique (https://blog.cloudflare.com/internet-outage-in-yemen-amid-airstrikes/). Cet événement montre le coût de la concentration des routes. Si un environnement d'atterrissage peut affecter tout le pays, une alternative satellite n'a pas besoin d'être moins chère que la fibre pour être rationnelle. Elle doit être disponible lorsque la chaîne terrestre ne l'est pas.

L'environnement des câbles en mer Rouge ajoute une autre couche de risque pour tout opérateur desservant le Yémen ou le trafic maritime proche. L'AP a rapporté en 2025 que la navigation commerciale était probablement responsable de la coupure de câbles sous-marins en mer Rouge près du détroit de Bab el-Mandeb, dégradant l'accès Internet dans certaines parties de l'Afrique, de l'Asie et du Moyen-Orient et forçant le trafic vers des chemins alternatifs (https://apnews.com/article/0b08fc5f02daf72710e0010c11ea21ae). The Guardian a rapporté des avertissements antérieurs d'entreprises de télécommunications liées au gouvernement yéménite sur la vulnérabilité des câbles passant près du Yémen et de la mer Rouge (https://www.theguardian.com/world/2024/feb/05/houthis-may-sabotage-western-internet-cables-in-red-sea-yemen-telecoms-firms-warn). Ces sources ne prouvent pas un besoin client spécifique pour Universal, mais elles prouvent la géographie du risque autour duquel Universal vend.

Le propre site public de TeleYemen est politiquement important d'une manière différente. Il indique que TeleYemen est le seul fournisseur agréé de services de télécommunications internationales et de communications par satellite au Yémen et que les entreprises fournissant ces services sans autorisation violent la loi (https://teleyemen.co/). La même page d'accueil liste un article d'actualité indiquant que TeleYemen a signé un accord de partenariat exclusif avec Universal Sat Net pour organiser et fournir des services Internet par satellite au Yémen (https://teleyemen.co/). Pour Universal, cela compte commercialement car un service satellite dans un pays touché par le conflit n'est pas seulement une liaison radio. C'est une route autorisée à travers un environnement de télécommunications contesté.

La réglementation et les sanctions rendent la route aussi importante que la radio

Le backhaul satellite dans le contexte EAU/Yémen doit être évalué à travers l'exposition réglementaire et aux sanctions autant que la technologie. Aux EAU, le TDRA décrit les services satellite comme un domaine spectral réglementé: les stations terrestres nécessitent une autorisation pour les antennes communiquant avec un satellite, et les VSAT fonctionnant sous un fournisseur de services agréé sont autorisés par classe (https://tdra.gov.ae/en/Services/satellite-services). Le guide de licence des services satellite du TDRA indique que la licence satellite est accordée dans le cadre de la loi sur les télécommunications des EAU (https://tdra.gov.ae/-/media/About/LICENSING/EN/Satellite-Services-Licensing-Guide---EN.ashx). Cela ne nous dit pas en soi quelles licences Universal détient pour chaque activité, mais cela définit le contexte opérationnel: les terminaux satellites, la revente, la fourniture de services publics et l'utilisation du spectre ne sont pas sans autorisation simplement parce que l'entreprise est constituée en zone franche.

Au Yémen, l'étude de la Banque mondiale indique que l'Autorité des télécommunications et des technologies de l'information et le ministère des Télécommunications et des Technologies de l'information font partie du cadre de licences et de contrôle, mais que le conflit a rendu l'application difficile et l'environnement réglementaire plus arbitraire et imprévisible dans les zones contrôlées par les Houthis (https://documents1.worldbank.org/curated/en/099111423034024895/txt/P1798870d748a10a408116045c60ac455fa.txt). La revendication d'exclusivité de TeleYemen depuis Aden crée une vue publique de la fourniture de services légale (https://teleyemen.co/). La complication est que le secteur des télécommunications du Yémen est divisé par le pouvoir sur le terrain. Un fournisseur satellite peut avoir un accord commercial sur le territoire d'une autorité tout en faisant face à un risque pratique et de conformité ailleurs.

La pression des sanctions augmente les enjeux. Le département d'État américain a désigné Ansarallah, communément appelé les Houthis, comme groupe terroriste mondial spécialement désigné à compter du 16 février 2024, comme résumé dans la publication des sanctions du Trésor du 31 juillet 2024 (https://home.treasury.gov/news/press-releases/jy2515). Le Trésor a continué de cibler les réseaux d'approvisionnement et de revenus liés aux Houthis, y compris des actions ultérieures en 2025 contre la collecte de fonds illicite, la contrebande et les opérations de soutien aux attaques (https://home.treasury.gov/news/press-releases/sb0243). En même temps, l'OFAC a publié une licence générale pour certaines communications par télécommunications, courrier et Internet impliquant Ansarallah, ce qui montre que la connectivité peut être à la fois une nécessité humanitaire et commerciale et une activité sensible à la conformité (https://ofac.treasury.gov/recent-actions/20250305).

La conclusion correcte est prudente. Les sources publiques examinées pour cet article ne montrent pas Universal Satellite Communication DMCC comme une partie sanctionnée, et le but n'est pas de sous-entendre qu'elle l'est. Le point est qu'un fournisseur satellite desservant le Yémen doit tarifer et opérer en tenant compte du filtrage des clients, des canaux de paiement, du mouvement des équipements, des autorisations légales, des restrictions de zone de service, de la diligence raisonnable des partenaires et de la possibilité qu'un client techniquement joignable ne soit pas un client commercialement acceptable.

Dans un pays stable, ces processus peuvent être routiniers. Au Yémen, ils font partie intégrante de la structure de coûts.

C'est aussi là que la position d'Universal à Dubaï l'aide et la contraint. Dubaï offre un accès aux services bancaires, aux fournisseurs et aux opérateurs satellites régionaux, mais place également l'entreprise dans une juridiction qui s'attend à ce que les transactions sensibles aux télécommunications et aux sanctions soient correctement traitées. Un client peut voir une antenne et un plan. Le fournisseur doit voir la route, l'utilisateur final, l'emplacement du terminal, le faisceau satellite, le téléport, le flux de paiement et l'autorité légale derrière le service.

Cette surface de conformité est une raison pour laquelle le backhaul satellite géré peut maintenir une prime même lorsque de nouvelles alternatives basse orbite entrent sur le marché.

L'exposition aux fournisseurs est le bilan caché

Le produit public d'Universal dépend de fournisseurs dont l'économie et les pannes peuvent changer la qualité de service d'Universal. Arabsat est le partenaire fondateur du haut débit yéménite. Son annonce de 2019 indique qu'Universal a utilisé Arabsat Broadband and Managed Services sur le faisceau ponctuel Ka-band du Yémen de Badr 7 et l'infrastructure terrestre associée (https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/). Arabsat indique également que Badr 7 a été construit par Airbus Defence and Space avec Thales Alenia Space, lancé par Arianespace, et placé à 26 degrés Est avec une couverture sur le Moyen-Orient, l'Asie du Sud et l'Afrique. Cela nous dit que la proposition initiale d'Universal pour le Yémen n'était pas une capacité auto-fournie. C'était un package VNO et services gérés sur le satellite et le réseau sol d'un autre opérateur.

YahClick a ajouté un deuxième canal fournisseur. L'annonce de YahClick en 2021 indique qu'elle fournirait à Universal de la capacité satellite et des services d'hébergement via la couverture d'Al Yah 2, avec Hughes Network Systems impliqué dans la plateforme YahClick (https://www.yahclick.com/en/news/2021/yahclick-partners-with-universal-satcom-group-to-provide-high-speed-broadband-in-the-mea-region/). Cela compte car une chaîne de fournisseurs avec Arabsat plus YahClick semble plus résiliente qu'une chaîne liée à un seul faisceau. Cela change également le modèle commercial. Universal peut négocier entre les fournisseurs de capacité, offrir une continuité de service multi-satellite, et segmenter les clients par couverture, vitesse, équipement et prix.

Le site Web Universal Satnet ajoute IS33e à la liste publique des satellites utilisés ou annoncés pour le service (https://universalsatnet.net/). Cette référence se lit maintenant différemment car Intelsat a déclaré IS-33e comme une perte totale après une anomalie et une panne de service le 19 octobre 2024 (https://www.satellitetoday.com/connectivity/2024/10/21/intelsats-is-33e-satellite-is-a-total-loss/). La base de données de fragmentation de l'ESA enregistre l'événement de désintégration d'Intelsat 33e à environ 04:30 UTC le 19 octobre 2024 (https://fragmentation.esoc.esa.int/home/blog/intelsat-33e-fragmentation). L'article ne suppose pas qu'Universal dépendait encore de ce satellite au moment de la panne; le point public est plus étroit et plus fort. Un service commercialisé comme multi-satellite nécessite une véritable diversité de fournisseurs car un satellite peut devenir indisponible pour des raisons indépendantes de la volonté du revendeur.

Les fournisseurs de plateforme comptent aussi. Universal et Arabsat se réfèrent à Newtec Dialog comme la plateforme sous-jacente pour le service Badr 7 (https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/). Les images partenaires d'Universal Satnet incluent des noms tels que Arabsat, Telia/Arelion, Newtec, iDirect et ST Engineering dans son imagerie de site public et sa rangée de partenaires (https://universalsatnet.net/). Ces marques partenaires ne doivent pas être lues comme des relations contractuelles égales, mais elles indiquent l'écosystème: plateforme modem, téléport, backbone IP et capacité satellite se trouvent tous derrière le tarif.

Cette dépendance aux fournisseurs n'est pas un défaut en soi. C'est ainsi que fonctionnent les intégrateurs satellites régionaux. La question économique est de savoir si Universal ajoute suffisamment de valeur dans l'empaquetage, l'installation locale, le support client, la conformité, la conception de service et la gestion des risques pour gagner une marge au-dessus des composants de gros. Si un client peut acheter Starlink, YahClick, Arabsat, Thuraya, Etisalat satcoms ou un autre fournisseur VSAT directement avec un support adéquat, la marge d'Universal est exposée.

Si le client a besoin d'un package géré pour un emplacement difficile, d'équipement expédié via Dubaï, d'intégration terrain locale, d'adressage IP public et d'un bureau d'assistance qui comprend le Yémen, la pile de fournisseurs d'Universal devient un service défendable.

Les preuves réseau sont limitées, mais elles confirment une surface Internet réelle

L'empreinte publique des ressources Internet d'Universal Satellite Communication DMCC est modeste. La liste des membres de RIPE pour les Émirats arabes unis inclut UNIVERSAL SATELLITE COMMUNICATION DMCC en tant que membre basé sur un registre aux EAU, aux côtés de UNIVERSAL SATNET DMCC (https://www.ripe.net/membership/member-support/list-of-members/ae/). Le fichier d'allocation de RIPE montre UNIVERSAL SATELLITE COMMUNICATION DMCC avec le code LIR ae.universalsatcom et une allocation du 29 janvier 2024 de 45.145.38.0/24, tandis que UNIVERSAL SATNET DMCC apparaît séparément avec ae.universalsatnet et une allocation du 19 novembre 2021 de 146.19.251.0/24 (https://ftp.ripe.net/pub/stats/ripe ncc/membership/alloclist.txt). Les statistiques d'allocation RIPE de Telecom SudParis résument la même échelle: 256 adresses IPv4 pour Universal Satellite Communication DMCC et 256 pour Universal Satnet DMCC aux EAU (https://www-public.telecom-sudparis.eu/~maigron/rir-stats/ripe-allocations/ipv4/by-lir/ae-ipv4-by-lir.html).

Ce n'est pas l'empreinte d'un FAI national de masse. C'est un espace d'adressage suffisant pour les services d'entreprise, la gestion, les sous-réseaux clients ou une petite plateforme routée, mais pas assez pour impliquer un grand réseau d'accès par lui-même. L'enregistrement IPinfo pour 45.145.38.25 associe le bloc 45.145.38.0/24 à UNIVERSAL SATELLITE COMMUNICATION DMCC, liste les coordonnées de contact pour abus à Dubaï à Palladium Tower JLT Cluster-C 1003, et montre la route dans l'environnement AS1299 d'Arelion (https://ipinfo.io/45.145.38.25). Les sites BGP et d'informations de routage montrent le même préfixe apparaissant sous le contexte de backbone global Arelion/Twelve99 plutôt que sous un système autonome Universal autonome (https://bgp.he.net/as1299ethttps://www.iplocate.io/AS1299).

L'inférence pratique est limitée mais utile. Universal est visible dans les registres Internet et les données IP-entreprise, et l'allocation d'adresses correspond à la surface de contact publiée de l'entreprise à Dubaï. Cependant, les preuves de routage ne montrent pas Universal comme un grand backbone indépendant avec son propre système autonome largement visible. Cela correspond au modèle d'intégrateur satellite: l'entreprise peut vendre des plans haut débit et un service IP public tout en s'appuyant sur des transporteurs amont, des opérateurs satellites et des téléports pour le chemin réseau lourd.

Un acheteur devrait donc demander non seulement "Universal a-t-il des adresses IP?" mais "Quel transporteur amont transporte mon trafic, où sort-il vers l'Internet public, quelle bascule existe, qui contrôle les IP publiques, et que se passe-t-il lorsqu'un téléport, un faisceau satellite ou une route Arelion a des problèmes?"

La tarification IP publique sur la page Universal de TeleYemen rend les preuves d'adresse commercialement pertinentes. Elle liste des options de sous-réseaux IP publics à deux hôtes, six hôtes et quatorze hôtes (https://teleyemen.co/universal/). Une entreprise choisissant le satellite pour VPN, surveillance, télémétrie, accès à distance ou applications d'entreprise peut avoir besoin exactement de ces blocs d'adresses. La capacité de les fournir via un service géré est une différence petite mais concrète entre une liaison satellite grand public et un package backhaul d'entreprise.

Cela ancre également l'article. Un préfixe ne fait pas d'Universal un grand opérateur; c'est un point de mesure. Il aide à confirmer le nom légal, la continuité des contacts, l'échelle des ressources et la dépendance amont. Dans la recherche sur l'infrastructure, cette distinction compte: les ASN, les préfixes et les enregistrements de route sont des preuves sur le rôle réseau d'une entreprise, pas des acteurs autonomes.

La concurrence s'est divisée entre VSAT géré et accès basse orbite

L'environnement concurrentiel d'Universal a changé lorsque Starlink est entré au Yémen. Arab News a rapporté en septembre 2024 que Starlink est devenu accessible au Yémen après que le gouvernement internationalement reconnu a annoncé un accord, et que la Société publique des télécommunications à Aden a confirmé le lancement (https://www.arabnews.com/node/2571914/amp). Al Jazeera a rapporté en mai 2026 que Starlink était légalement disponible au Yémen après un accord de septembre 2024, mais que les kits coûtent environ 500 USD et restent inabordables pour de nombreux Yéménites, tandis que la résistance houthie et l'abordabilité limitaient l'accès (https://www.aljazeera.com/features/2026/5/3/in-yemen-starlink-internet-brings-opportunities-for-some). La propre carte de disponibilité de Starlink est la référence principale actuelle pour savoir où le service est offert, mais la disponibilité n'est pas la même chose que la simplicité opérationnelle dans chaque gouvernorat (https://www.starlink.com/map).

Starlink fait pression sur Universal de deux manières. Premièrement, il change les attentes des clients en matière de vitesse et de latence. Un acheteur qui voit un terminal basse orbite fonctionner peut se demander pourquoi un plan géostationnaire à 20 Mbps coûte des milliers de dollars par mois. Deuxièmement, il peut contourner des parties de la structure de passerelle terrestre, ce qui est exactement ce que certains utilisateurs veulent. Pour les petits utilisateurs professionnels, les travailleurs à distance et les revendeurs informels de cybercafés, cela peut être convaincant.

Mais la concurrence n'est pas unidimensionnelle. Un fournisseur VSAT géré peut encore gagner là où le client a besoin d'un service d'entreprise contractuel, d'une autorisation locale, d'une facturation stable, d'une conception de site plus large, d'adresses publiques routables, d'un support de niveau de service, d'une résilience multi-satellite, d'une intégration avec la vidéosurveillance ou la télémétrie, ou d'une coordination avec un partenaire télécom local reconnu. Starlink peut être un excellent accès; ce n'est pas automatiquement un contrat de backhaul géré pour chaque entreprise réglementée dans une juridiction contestée. Le reportage d'Al Jazeera sur le coût et le contrôle montre le fossé: la même technologie peut responsabiliser les utilisateurs et créer un examen politique (https://www.aljazeera.com/features/2026/5/3/in-yemen-starlink-internet-brings-opportunities-for-some).

Les concurrents satellites traditionnels restent également pertinents. Sur le marché des EAU, e& / Etisalat fait la publicité d'offres satcom pour les clients entreprises et gouvernementaux, avec une couverture satellite haut débit gérée, une expertise professionnelle et un support 24/7 (https://www.eand.ae/en/enterprise-and-government/industry-solutions/satcoms.html). La page officielle des télécommunications du gouvernement des EAU liste les acteurs satellites agréés, dont Thuraya et Space42, dans le paysage national des communications (https://u.ae/en/information-and-services/infrastructure/telecommunications). D'autres spécialistes satellites de Dubaï ou du Golfe, de Northtelecom à Horizonsat et aux intégrateurs maritimes, se disputent les budgets pétroliers et gaziers, maritimes, d'ONG, d'entreprises et gouvernementaux; des répertoires de marché comme EnSun listent Universal Satcom, Universal Satnet, Northtelecom, HorizonSat et d'autres entreprises de communication par satellite des EAU ensemble, ce qui est utile comme signal de carte concurrentielle plutôt que comme enregistrement de licence autoritaire (https://ensun.io/search/satellite-communication/united-arab-emirates).

L'espace défendable d'Universal est donc plus étroit que "Internet par satellite." Il s'agit de backhaul satellite géré pour les clients qui ont besoin de fiabilité dans des endroits où la route bon marché est peu fiable, juridiquement compliquée ou non supportée. Si Starlink devient largement autorisé, abordable, soutenu localement et contractable par les entreprises à travers le Yémen, l'opportunité de haut débit de masse d'Universal se rétrécit. Si Starlink reste politiquement contesté, orienté grand public ou difficile à supporter sur les sites d'entreprise critiques, Universal peut encore détenir un créneau premium.

Le résultat dépend moins des slogans satellite que de la forme du contrat, de la qualité du support et de l'autorité sur le terrain.

Cette distinction est particulièrement importante pour les acheteurs soumis à des contrôles d'approvisionnement. Un ménage peut tolérer une installation informelle, une adresse fluctuante et un support grand public si l'alternative est l'absence de connexion.

Une agence bancaire, un entrepreneur de services portuaires, un entrepôt d'aide, une clinique privée, une entreprise de services aéronautiques ou un sous-traitant pétrolier a besoin de facturation, de contacts de support nominatifs, de planification des pièces de rechange, de paramètres de sécurité, d'un enregistrement de l'emplacement du terminal et d'une vue claire de quel partenaire local est autorisé à fournir le service. La réponse concurrentielle d'Universal à l'accès basse orbite n'est donc pas de prétendre que la capacité géostationnaire est toujours plus rapide.

C'est de rendre l'enveloppe entreprise plus précieuse: un support plus prévisible, une conception de route plus explicite, un meilleur contrôle des équipements, une coordination locale légale et un package de service qui peut être audité par la propre équipe de conformité du client.

Les opérations maritimes, pétrolières et gazières et de terrain sont le pool de marge

Le langage public d'Universal pointe à plusieurs reprises vers les secteurs terrestre, maritime et aéronautique plutôt que vers le haut débit résidentiel pur. LinkedIn encadre l'entreprise autour des navires, des avions et des sites (https://www.linkedin.com/company/universal-satcom). L'annonce d'Arabsat décrit Universal comme fournissant des équipements, services, applications et solutions à valeur ajoutée pour l'exploration et la production pétrolières et gazières sur terre et en mer, l'aviation, le gouvernement, les levés, les géosciences, le forage et le câblage sous-marin, avec un réseau mondial d'installateurs maritimes (https://www.arabsat.com/news/universal-satcom-successfully-launches-broadband-internet-services-in-yemen-on-badr-7-hts-satellite/). La page vidéo 2025 de SatellitePro indique que la PDG Reema Omari a discuté de la croissance de l'entreprise et de la connectivité pour les opérations terrestres et maritimes (https://satelliteprome.com/videos/reema-omari-on-universal-satcoms-growth-and-connectivity-solutions/).

Celles verticales expliquent où un petit intégrateur peut trouver une marge. Un navire, une base de support de plateforme, un champ pétrolier éloigné, un camp minier, un bureau de terrain d'ONG ou un fournisseur de services aéroportuaires a une disposition à payer différente de celle d'un ménage. La bande passante peut être modeste, mais le coût de la défaillance peut être élevé.

Une liaison de 10 Mbps ou 20 Mbps peut transporter le bien-être de l'équipage, les emails opérationnels, la télémétrie de maintenance, les systèmes comptables, les instantanés de vidéosurveillance, les données GPS et météo, la coordination d'urgence, les documents de navire ou les sessions de bureau à distance. Dans ce cadre, l'alternative de l'acheteur n'est pas un plan fibre bon marché. Cela peut être un voyage de maintenance retardé, un voyage dangereux pour trouver une connectivité, un problème de rapprochement de trésorerie, ou un site qui ne peut pas signaler son état pendant une crise.

Le menu de services d'Universal autour des services de flotte professionnels, de la surveillance à distance, de la cybersécurité, des services informatiques et de la reprise après sinistre prend plus de sens à travers cet angle (https://universalsatcom.com/services/). La bande passante satellite est le produit d'entrée; les services gérés augmentent le revenu moyen par site. Un client qui a besoin d'une antenne peut également avoir besoin d'un routeur robuste, d'un alignement d'antenne, d'une surveillance à distance, d'une sécurité des terminaux, d'une configuration VPN, d'une conception d'alimentation de secours et d'une escalade de support. Plus le site est exposé opérationnellement, plus le client valorise un fournisseur qui peut posséder l'ensemble du problème de communications plutôt que seulement les mégabits.

Cela explique également pourquoi le Yémen, la Libye et le Soudan apparaissent dans les interviews et les discussions de marché liées à Universal. L'interview 2020 de SatellitePro a décrit le Yémen et la Libye comme des marchés où l'infrastructure ordinaire était faible et où les entreprises avaient besoin de connectivité en dehors des grandes villes (https://satelliteprome.com/tech-updates/interviews/starting-local-aiming-universal-with-reema-omari/). Une transcription LinkedIn d'un post BroadcastPro 2025 cite Omari décrivant les marchés du secteur terrestre au Yémen, au Soudan et en Libye et les services maritimes, bien que les transcriptions LinkedIn doivent être traitées comme un signal doux plutôt qu'une divulgation formelle (https://www.linkedin.com/posts/broadcastpro-me_universalsatcom-cabsat2025-activity-7328656435288936448-qOJw). Le modèle est commercialement cohérent: les marchés adjacents aux conflits et à l'infrastructure fragile sont peu attractifs pour les grands opérateurs télécoms jusqu'à ce qu'une opportunité d'échelle claire apparaisse, mais ils peuvent être rentables pour les spécialistes prêts à gérer le risque de terrain.

Le risque est que ces marchés sont difficiles à développer sans devenir opérationnellement fragiles. Chaque pays a ses propres autorisations, risques de change, règles d'importation, risques de sécurité, profils de crédit clients et politiques des partenaires. Un intégrateur site par site peut gagner tôt mais avoir du mal à standardiser le support. Un avis d'employé sur Indeed de 2019 décrivait Universal Satcom comme difficile, tendu et utile pour apprendre, ce qui n'est qu'un signal du marché du travail unique, pas un fait à l'échelle de l'entreprise (https://ae.indeed.com/cmp/Universal-Satcom-Dmcc). Néanmoins, cela correspond à la réalité opérationnelle probable d'un petit spécialiste essayant de servir des marchés difficiles: la compétence technique et la réactivité comptent, mais la capacité de l'organisation peut devenir une contrainte.

Le signal du téléport d'Aden pourrait changer l'économie

L'un des signaux non résolus les plus importants est l'infrastructure terrestre locale. La page d'accueil de TeleYemen liste un article d'actualité de 2025 indiquant que TeleYemen a signé un accord de partenariat exclusif avec Universal Sat Net pour organiser et fournir des services Internet par satellite au Yémen (https://teleyemen.co/). Un post LinkedIn attribué à Reema Omari indique que Universal Group a signé un partenariat avec TeleYemen et Arabsat pour construire un hub satellite et une infrastructure de téléport à Aden, au Yémen (https://www.linkedin.com/posts/reema-omari-158b0327_%D8%A8%D8%B1%D8%B9%D8%A7%D9%8A%D8%A9-%D8%B1%D8%A6%D9%8A%D8%B3-%D8%A7%D9%84%D9%88%D8%B2%D8%B1%D8%A7%D8%A1-%D9%88%D8%AA%D9%88%D8%AC%D9%8A%D9%87%D8%A7%D8%AA-%D9%88%D8%B2%D9%8A%D8%B1-%D8%A7%D9%84%D8%AA%D8%AE%D8%B7%D9%8A%D8%B7-activity-7379778520287211522-SCj). Parce que les posts LinkedIn peuvent être promotionnels et manquent parfois de détails contractuels complets, la revendication ne doit pas être traitée comme une installation achevée sans confirmation supplémentaire. Mais le signal est économiquement significatif.

Si un hub TeleYemen-Arabsat-Universal à Aden est effectivement construit et intégré, cela pourrait changer trois choses. Premièrement, cela pourrait réduire la dépendance aux téléports offshore pour une partie du trafic à destination du Yémen, améliorant la latence, le contrôle légal et l'acceptation opérationnelle locale. Deuxièmement, cela pourrait renforcer la position d'Universal avec TeleYemen car le service ressemblerait moins à une revente étrangère et plus à une plateforme haut débit satellite organisée localement.

Troisièmement, cela pourrait créer un produit d'entreprise plus défendable contre Starlink en combinant l'accès satellite avec une organisation de service nationale reconnue, un support local et peut-être une meilleure intégration dans les systèmes d'adressage ou de passerelle yéménites.

L'installation pourrait également concentrer le risque. Si le hub dépend d'une seule ville, d'une seule autorité, d'un seul partenaire satellite ou d'un seul environnement d'alimentation et de backhaul, il devient un autre nœud critique. L'histoire terrestre du Yémen montre que l'infrastructure locale peut être physiquement et politiquement exposée. La valeur d'un téléport ou hub local dépendrait de la redondance: alimentation, sécurité, équipement de rechange, voies amont alternatives, faisceaux satellites alternatifs et une planification claire de la continuité de service.

Un hub local qui réduit la conformité et la latence mais crée un nouveau point de défaillance unique ne résoudrait pas le problème initial de l'acheteur.

Pour Universal, la meilleure version du signal d'Aden est une transition de revendeur-intégrateur à partenaire de backhaul satellite implanté localement. Cela rendrait l'entreprise plus difficile à déplacer car elle posséderait des relations de terrain, une coordination de service légale et peut-être une infrastructure au sol. La version plus faible est une annonce promotionnelle qui ne change pas matériellement la qualité de service ou l'économie.

Les faits publics nécessaires pour distinguer ces résultats seraient des preuves d'achèvement de l'installation, des métriques de trafic en direct, des migrations de clients, des documents de licence, une confirmation du partenaire technique et des changements tarifaires.

C'est pourquoi le signal d'Aden fait partie du jugement d'investissement principal. L'empreinte publique actuelle d'Universal dit "petit spécialiste avec des partenariats." Un hub achevé dirait "petit spécialiste avec une infrastructure opérationnelle locale dans l'un des marchés de connectivité les plus difficiles." Cela justifierait une vision plus élevée de la durabilité, à condition que la conception de conformité et de résilience soit crédible.

L'activité est précieuse car la fiabilité terrestre n'est pas une donnée

Le meilleur argument pour Universal Satellite Communication DMCC n'est pas que le haut débit satellite est universellement meilleur. C'est que l'entreprise opère là où la connectivité "normale" n'est pas toujours un intrant commercial normal. Les routes internationales du Yémen ont été concentrées, endommagées et politiquement contestées. Les câbles de la mer Rouge sont devenus un risque régional. Certains clients ne peuvent pas attendre une reconstruction du backbone national avant d'exploiter un site, un bureau, un navire ou un programme de terrain.

Dans cet environnement, un fournisseur de backhaul satellite géré peut vendre de la continuité, pas seulement de la capacité.

La plus grande préoccupation est l'échelle. L'allocation d'adresses d'Universal est petite. Ses comptes publics ne sont pas disponibles de la même manière que ceux d'un opérateur télécom coté. Son produit dépend d'opérateurs satellites, de téléports, de plateformes d'équipement, de partenaires locaux et d'autorisations gouvernementales. Son opportunité yéménite fait maintenant face à Starlink, aux changements de politique et à la possibilité que la fibre réparée et de nouveaux projets de redondance réduisent l'urgence du VSAT.

L'entreprise peut rester commercialement pertinente, mais les preuves publiques ne soutiennent pas son traitement comme un grand opérateur réseau indépendant.

Le jugement repose donc sur quatre faits qui pourraient changer. Le premier est de savoir si les tarifs d'Universal Satnet au Yémen restent sur le marché après la disponibilité de Starlink, les accords de TeleYemen et toute construction du hub d'Aden. Si le service maintient les clients entreprises à des milliers de USD par mois, la valeur du service géré est réelle. Si les clients migrent largement vers des terminaux basse orbite à moindre coût, la prime d'Universal se rétrécit.

Le deuxième est de savoir si Universal peut montrer une diversité de fournisseurs durable après la perte d'IS-33e et au milieu de l'évolution de l'économie de capacité d'Arabsat/YahClick/Space42. Une affirmation multi-satellite ne compte que si elle survit à des défaillances réelles.

Le troisième fait est la durabilité de la conformité. L'environnement de licence générale de l'OFAC reconnaît l'importance des communications, mais les sanctions contre les réseaux liés aux Houthis et l'autorité télécom fragmentée signifient que le service au Yémen restera sensible (https://ofac.treasury.gov/recent-actions/20250305ethttps://home.treasury.gov/news/press-releases/jy2515). La valeur à long terme d'Universal dépend du service à des clients légitimes sans être piégé par le risque de paiement, de partenaire ou de territoire. Le quatrième fait est de savoir si la redondance terrestre s'améliore. L'appel de l'étude de la Banque mondiale pour plus de routes de connectivité internationales et des solutions de redondance innovantes est effectivement une carte du potentiel de hausse et de baisse d'Universal à la fois (https://documents1.worldbank.org/curated/en/099111423034024895/pdf/P1798870d748a10a408116045c60ac455fa.pdf). Des routes terrestres plus résilientes réduisent la demande de désespoir, mais elles valident également une planification de réseau hybride dans laquelle le satellite reste une partie d'un budget de résilience sérieux.

Pour l'instant, Universal est mieux compris comme un spécialiste régional du backhaul satellite utilisant Dubaï comme base commerciale et le Yémen comme point de preuve. Sa valeur est la plus élevée là où un acheteur a besoin d'une connexion fonctionnelle plus qu'une connexion bon marché, où un bloc IP public et une équipe de service comptent, où l'équipement doit être acheté et installé dans des conditions difficiles, et où l'autorisation d'opérer fait partie du produit. L'entreprise n'est pas la réponse complète à la fragilité Internet du Yémen.

C'est l'un des mécanismes de marché qui apparaît lorsque les routes terrestres cessent d'être bancables.