Le paiement qui remarque la mer

Une banque à Athènes n’achète pas un backbone méditerranéen parce qu’une page marketing le dit stratégique. Elle achète la continuité parce qu’une autorisation de carte bancaire ne peut pas se transformer en leçon de géographie. Une plateforme de contenu ne se réveille pas en pensant à Koropi, Metamorfosis ou La Canée. Elle remarque ces endroits lorsqu’un flux en direct saccade en Méditerranée orientale, lorsqu’une région cloud est proche mais pas suffisamment proche, lorsqu’une panne sous-marine fait emprunter aux paquets un chemin plus long, ou lorsqu’une équipe achats demande pourquoi la deuxième route est réellement indépendante de la première. Dans ces moments-là, TI Sparkle Greece devient visible. Son produit n’est pas simplement un rack, un port ou un circuit. Son produit est la probabilité réduite qu’un client doive expliquer à ses propres utilisateurs pourquoi la mer vient de pénétrer l’expérience de service.

C’est la bonne manière d’aborder l’entreprise. TI Sparkle Greece n’est pas une marque télécom grand public qui cherche à conquérir des foyers avec un forfait mobile moins cher. C’est une infrastructure de gros et d’entreprise au sein du groupe Sparkle, qui vend de la connectivité, de la colocation, de la portée de backbone et des services numériques à des clients dont les propres produits dépendent d’une disponibilité silencieuse. La page grecque de Sparkle indique que TI Sparkle Greece S.A. fait partie du groupe Sparkle et opère via un backbone mondial de plus de 600 000 kilomètres; elle indique également que le réseau sous-marin méditerranéen de Sparkle compte environ 11 000 kilomètres reliant l’Italie, la Grèce, Chypre, la Turquie et Israël, avec des centres de données privés à Catane, Athènes, La Canée et Istanbul (https://www.tisparkle.com/greece). Il ne s’agit pas d’une affirmation décorative. Cela décrit une entreprise dont l’économie se situe entre l’immobilier local, l’énergie, la présence sur les points d’échange, les routes sous-marines et les contrats avec des acheteurs suffisamment grands pour savoir exactement ce que vaut une milliseconde évitable.

L’entreprise est aussi un test utile d’une thèse méditerranéenne plus large. Le cloud computing, les charges de travail d’IA, le streaming, les logiciels financiers et la numérisation des administrations créent une demande croissante pour que les données résident près des utilisateurs tout en restant connectées aux grands systèmes européens, moyen-orientaux et asiatiques. La Grèce bénéficie de cette géographie, mais la géographie n’est pas un modèle d’affaires en soi. L’argent se gagne en transformant la géographie en une optionnalité fiable: des points d’atterrissement physiquement diversifiés, des centres de données capables d’héberger l’équipement des clients, des points d’interconnexion qui réduisent les détours domestiques, et des bilans de maison-mère qui peuvent continuer à financer l’équipement avant que la demande ne soit pleinement prouvée. TI Sparkle Greece est intéressante parce qu’elle possède une version réelle de ces éléments, tout en étant confrontée au problème plus difficile du marché de gros: les plus grands acheteurs sont à la fois clients et faiseurs de prix.

La scène de départ n’est donc pas un hall d’entreprise. C’est un pont de panne. L’équipe technologique d’une banque voit la latence des transactions augmenter. Un opérateur de streaming constate une dégradation de la qualité de diffusion régionale. Un intégrateur cloud voit un client professionnel demander si les données peuvent rester en Grèce sans perdre l’accès aux services mondiaux. Personne dans cette réunion ne se soucie de savoir si la route est élégante. Ils se demandent s’il existe une autre route, si la seconde route partage le même point d’atterrissement vulnérable, si le transporteur peut prouver ce qui s’est passé, et si le prix de cette preuve est inférieur au coût commercial de la panne. Le travail commercial de TI Sparkle Greece est d’être payée pour cette assurance invisible avant que le mauvais jour n’arrive.

Une entreprise grecque à l'intérieur d'un opérateur mondial italien

Les preuves d’identité sont exceptionnellement claires. La page grecque de Sparkle nomme TI Sparkle Greece S.A., indique un bureau à Athènes au 39, rue Ermou à Metamorfosis, et précise que l’entreprise locale gère et exploite l’ensemble de l’infrastructure en Grèce: le backbone et quatre centres de données à Metamorfosis, Metamorfosis II, Koropi et La Canée (https://www.tisparkle.com/greece). Le rapport annuel 2025 de TIM répertorie TI Sparkle Greece S.A. à Athènes, en Grèce, comme une société de télécommunications avec un capital social de 368 760 EUR et une participation à 100 % par Telecom Italia Sparkle S.p.A. (https://www.gruppotim.it/content/dam/gt/investitori/doc---report-finanziari/2025/Annual%20report%202025.pdf). Un enregistrement d’identifiant d’entité juridique (LEI) pour le 213800GZ2W1ZI8VNEO07 nomme TI Sparkle Greece MAE, indique que l’entité est active, enregistre une validation auprès du registre général du commerce grec et donne une création au 29 mars 2001 (https://www.lei-lookup.com/record/213800GZ2W1ZI8VNEO07/).

Ces faits sont importants parce que le secteur des télécoms de gros est truffé de couches de marques. Un client peut acheter un circuit auprès d’un bureau commercial, peerer avec un autre système autonome, placer son équipement dans un centre de données exploité par une filiale locale, et s’appuyer sur un câble sous-marin commercialisé sous un nom de projet. La chaîne juridique et opérationnelle doit être intelligible. Ici, la chaîne n’est pas parfaite dans tous les détails publics, mais elle est suffisante pour étayer le jugement de recherche: TI Sparkle Greece est la filiale grecque de Sparkle, lui-même le bras d’infrastructure de gros international que TIM a cherché à vendre, et l’entreprise grecque est présente depuis suffisamment longtemps pour être plus qu’une simple succursale commerciale temporaire.

Sparkle se présente comme une plateforme de gros plus vaste. Sa présentation corporate d’avril 2025 indique que l’entreprise comptait plus de 1 600 clients, 136 Tbps de trafic de données et 1 milliard d’EUR de revenus en décembre 2024; elle décrit également plus de 600 000 kilomètres de fibre, 181 points de présence propriétaires, plus de 1 000 points de présence partenaires, deux centres d’opérations de réseau mondiaux et un centre d’opérations de sécurité (https://www.tisparkle.com/sites/en/files/2025-04/Sparkle%20Corporate%20Presentation%20April%202025_0.pdf). Ce sont des chiffres de groupe, pas des revenus de la filiale grecque. Il ne faut pas les interpréter comme l’échelle autonome de TI Sparkle Greece. Ils montrent en revanche l’univers économique de la maison-mère: des opérateurs, des FAI, des fournisseurs de contenu, des plateformes médias, des multinationales et des opérateurs mobiles qui achètent de la portée, de la capacité, du transit IP, de la connectivité cloud et une capacité de réponse opérationnelle.

L’avantage de l’entité grecque est qu’elle se situe à l’intersection du récit du groupe et de la géographie concrète. Sparkle indique que le réseau égéen dispose de trois points d’atterrissement, Aghia Marina, Vravrona et La Canée, et de deux stations d’atterrissement à Koropi et à La Canée, avec une configuration en anneau et une disponibilité garantie de 99,99 %; elle indique également que la station d’atterrissement de Koropi est reliée au centre de données de Metamorfosis par une double connexion en fibre (https://www.tisparkle.com/greece). Le langage est technique, mais la signification économique est simple. Si un opérateur veut vendre la Grèce comme un point d’accès méditerranéen résilient, il doit faire en sorte que la station d’atterrissement, la fibre métropolitaine, le centre de données et le backbone international se comportent comme un seul service.

Cela coûte cher. C’est aussi pourquoi l’activité est défendable lorsqu’elle est bien exécutée. Un revendeur peut acheter de la capacité et vendre un port. Un exploitant d’installation local peut louer de l’espace en rack. Une grande plateforme cloud peut apporter une demande et un pouvoir de négociation immenses. La position de TI Sparkle Greece est la plus forte lorsque ces rôles se chevauchent: un acheteur souhaite une infrastructure grecque locale, des routes internationales, un accès au cloud, une interconnexion et une responsabilité opérationnelle auprès d’un même groupe capable de parler à la fois le langage local et mondial de la fiabilité des backbones.

Le réseau égéen comme police d'assurance

Le réseau égéen est au cœur du récit de gros de l’entreprise. Sparkle indique qu’il fait partie du réseau sous-marin méditerranéen plus vaste et qu’il relie les points d’atterrissement et les centres de données en un anneau protégé (https://www.tisparkle.com/greece). Un anneau n’est pas de la magie. C’est un choix de conception qui donne aux opérateurs une autre direction pour acheminer le trafic en cas de défaillance d’une liaison, d’un segment d’atterrissement, d’un chemin d’équipement ou d’une route métropolitaine. Le client ne paie pas pour la géométrie; il paie pour la possibilité qu’un incident unique ne devienne pas une excuse publique.

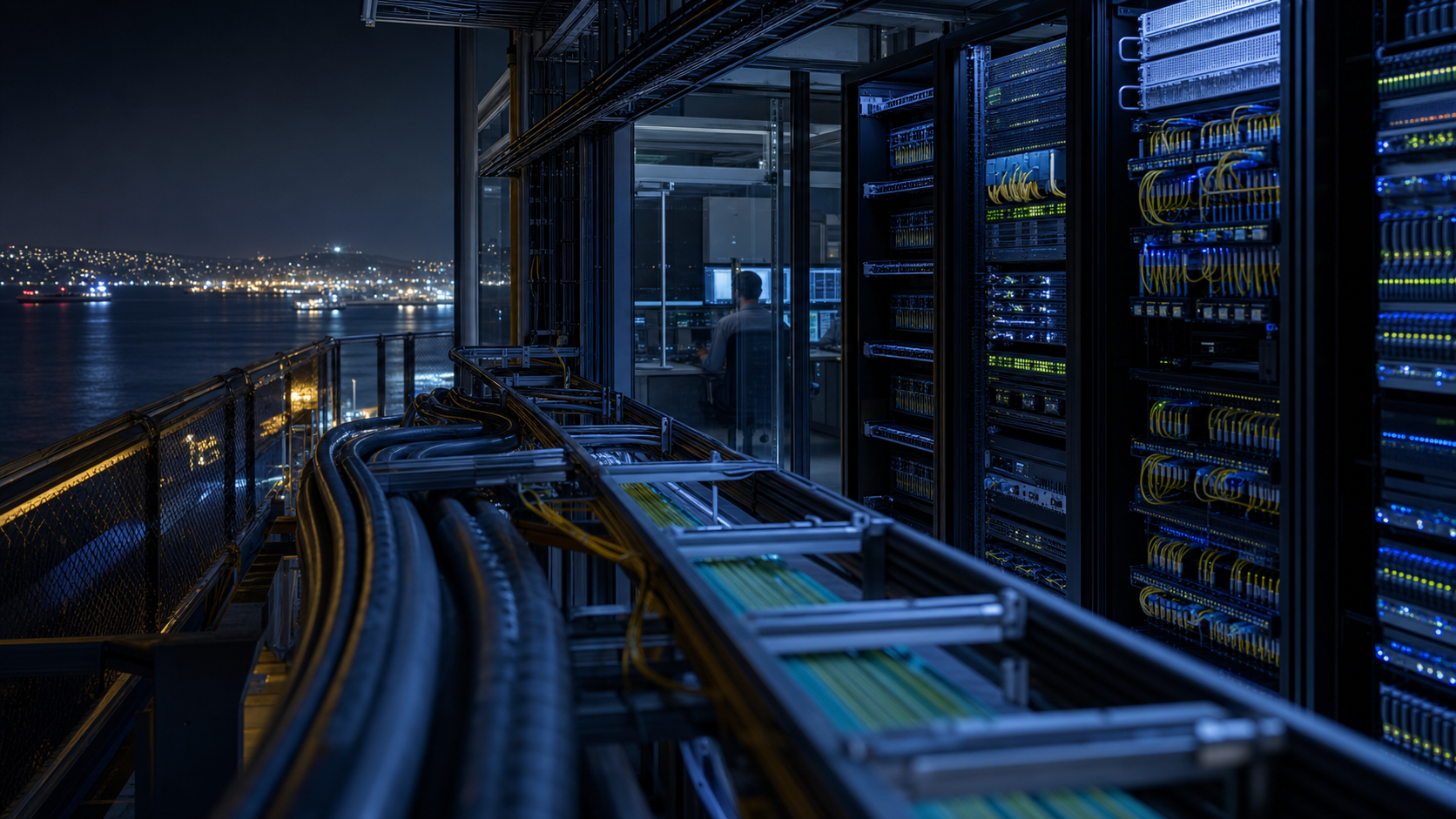

L’annonce de Metamorfosis II par Sparkle en 2021 rend la base d’actifs grecque plus concrète. Elle indique que Sparkle exploitait alors quatre centres de données ouverts en Grèce, trois à Athènes et un à La Canée, pour une superficie totale de 14 000 mètres carrés et 13,7 MW de puissance; elle précise également que ces installations étaient intégrées à Nibble, le réseau optique pan-méditerranéen de Sparkle, et à Seabone, le backbone mondial de niveau 1 de Sparkle (https://www.tisparkle.com/sparkle-launches-data-center-metamorfosis-II). Metamorfosis II était lui-même décrit comme faisant environ 6 000 mètres carrés, avec jusqu’à 700 racks et 7,7 MW de puissance, construit selon des critères anti-sismiques et conçu pour une fiabilité et une sécurité élevées. L’installation était également présentée comme économe en énergie, avec les certifications Tier III, LEED Gold et ISO 14001.

La page actuelle des centres de données de Sparkle en Grèce ajoute une liste de services: colocation, connectivité, réseau, solutions cloud, reprise après sinistre, capacité, PCI-DSS, ISO 9001, ISO/IEC 27001, ISO 14001 et ISO 20000. Elle indique également que les sites fournissent une connectivité de 1 Mbps à 100 Gbps dans un environnement neutre vis-à-vis des opérateurs, un support 24h/24 et 7j/7 en grec et en anglais, une redondance 2N dans chaque bâtiment, un accès direct aux principaux fournisseurs de cloud, et un service internet assuré par le numéro d’AS du registre internet local de Sparkle Greece directement connecté à GR-IX (https://www.tisparkle.com/our-platform/backbone-infrastructure-platform/data-center-solutions/sparkle-greece-data-center). Cette page est du marketing, mais un marketing avec un contenu opérationnel. Elle nous dit ce que Sparkle estime que les clients achètent en Grèce: pas seulement un bâtiment, mais de l’énergie, un support géré, du routage, une portée d’échange et un accès aux plateformes cloud.

L’empreinte des installations modifie la nature des revenus. La capacité de gros peut être volatile; les prix baissent avec le temps à mesure que les équipements s’améliorent et que des routes alternatives apparaissent. La colocation et les services de centre de données ont une adhérence différente. Lorsqu’une banque, un opérateur, une plateforme médias ou une entreprise place son équipement dans une installation, le coût du déménagement inclut les achats, le risque de migration, le câblage, les audits, l’examen de sécurité, les habitudes de gestion déportée et le risque de perturber un service qui fonctionne déjà. Cela ne rend pas le client captif. Les acheteurs avertis évitent délibérément la captivité. Mais cela signifie qu’un centre de données bien connecté peut devenir une base d’exploitation autour de laquelle les clients achètent des ports supplémentaires, des interconnexions, de la fibre noire, de la connectivité cloud et de la capacité de reprise après sinistre.

C’est pourquoi le mot « invisible » compte. Un grand acheteur peut ne pas se soucier de la marque en tant que symbole public. Il s’intéresse au fait que l’installation d’Athènes dispose d’énergie, que le site de La Canée ait une pertinence d’atterrissement, que la connexion de Koropi ajoute de la diversité de routage, et que le transporteur puisse prouver que le service n’est pas deux étiquettes sur le même risque physique. Un client du secteur financier peut demander la preuve qu’une conception de reprise après sinistre ne tombe pas en panne lorsque l’Attique subit un incident d’alimentation ou de fibre. Une plateforme de contenu peut demander une diversité de peering et de transit suffisante pour éviter d’acheminer le trafic grec trop loin avant qu’il n’atteigne les utilisateurs. Un opérateur international peut avoir besoin d’une interconnexion égéenne qui ne dépende pas d’un seul chemin encombré vers le nord ou l’ouest.

Le prix de cette assurance ne se limite pas aux CAPEX. C’est aussi la capacité excédentaire qui peut rester inutilisée jusqu’à ce qu’une panne, une bascule de maintenance ou une vague de trafic la rende précieuse. La tentation économique dans les télécoms est d’exploiter les actifs au maximum. Le produit de résilience exige le contraire dans certains endroits. Il exige de la marge pour supporter des ports sous-utilisés, des chemins de fibre protégés, du personnel de surveillance, des fenêtres de maintenance, des pièces de rechange d’urgence, des procédures auditées et des contrats suffisamment clairs pour que le client sache qui répond à trois heures du matin. L’opportunité de TI Sparkle Greece est de faire payer aux acheteurs cette disponibilité de réserve. Son risque est que les plus grands acheteurs exigent cette disponibilité tout en tirant les prix vers ceux de la bande passante de base.

La Canée et les nouvelles routes contournant les anciens goulets d'étranglement

L’indice stratégique récent le plus important est BlueMed. En mai 2024, Sparkle a annoncé l’atterrissage du câble sous-marin BlueMed à La Canée, en Crète, précisant qu’il renforçait la position de la Grèce en tant que hub numérique pour le trafic entre l’Europe, l’Afrique, le Moyen-Orient et l’Asie (https://www.tisparkle.com/media/press-release/sparkle-brings-bluemed-cable-crete-and-opens-new-digital-route). La même annonce précise que BlueMed relie l’Italie à la France, à la Grèce et à d’autres pays méditerranéens, qu’il fait partie des systèmes plus vastes Blue et Raman construits avec Google et d’autres opérateurs, et qu’il dispose de quatre paires de fibres avec une capacité de conception initiale de plus de 25 Tbps par paire. Depuis Palerme, le câble traverse le détroit de Messine vers la Crète, avec des branches méditerranéennes supplémentaires prévues vers Aqaba en Jordanie; en Crète, il atteint le centre de données de Sparkle à La Canée, une station d’atterrissement connectée aux réseaux terrestres de l’île et au réseau MedNautilus de Sparkle.

Cette seule annonce lie l’économie grecque de l’entreprise à la politique moderne des routes. Pendant des années, le problème fondamental de la connectivité Internet Europe-Asie a été que la route la plus courte n’est pas nécessairement la moins risquée. Les systèmes de câbles, les autorisations d’atterrissement, les traversées terrestres, les risques de conflit, les délais de réparation et la concentration autour de points d’étranglement influencent tous le chemin emprunté par un paquet. Un acheteur avec suffisamment de trafic ne veut pas d’une belle route; il veut un portefeuille de routes. La promesse commerciale de BlueMed n’est pas seulement plus de capacité. C’est une autre manière d’entrer et de sortir de la Méditerranée, une autre manière de connecter la Grèce à un schéma plus large Europe-Moyen-Orient-Asie, et un autre atout de négociation pour les acheteurs qui demandent aux opérateurs de prouver la diversité.

Le fait que Google soit nommé comme partie prenante du projet plus large Blue et Raman change l’économie. Les hyperscalers et les grandes plateformes de contenu ne se contentent pas de consommer des produits télécoms de gros. Ils les remodèlent. Ils apportent un volume énorme, des équipes d’ingénierie sophistiquées et la capacité de financer ou de cofinancer de nouvelles capacités. Ils mettent également la pression sur les opérateurs en comparant chaque route à l’auto-construction, à la participation à un consortium, aux rampes d’accès cloud, aux arrangements de réseau privé et aux fournisseurs de gros concurrents. Un opérateur comme Sparkle a besoin de la demande des hyperscalers car elle remplit les grands systèmes et justifie les investissements. Mais cette demande n’est pas passive. Elle s’accompagne d’un levier d’approvisionnement.

C’est pourquoi La Canée importe plus que sa seule taille. Un point d’atterrissement à La Canée qui relie BlueMed, MedNautilus et les réseaux terrestres grecs donne à Sparkle Greece une histoire qu’un pur opérateur de centre de données à Athènes ne peut pas facilement copier. Elle donne également aux clients une manière de penser la Grèce comme autre chose qu’un marché final. La Grèce devient une surface de commutation: un lieu pour atterrir, héberger, interconnecter, router vers l’ouest, router vers l’est, desservir le marché domestique et soutenir la reprise régionale. La valeur est maximale là où les clients croient que la route est opérationnellement réelle plutôt qu’une ligne sur une carte.

Le point de vigilance est le calendrier et l’utilisation. Un câble peut être atterri avant d’être pleinement commercial sur tous les segments prévus. La capacité peut exister avant que les clients ne s’engagent. Une route annoncée peut améliorer la position stratégique d’un vendeur sans immédiatement améliorer les revenus déclarés. Le communiqué de Sparkle de 2024 indiquait que d’autres atterrissages méditerranéens et la pleine exploitation de Gênes à Aqaba étaient attendus cette année-là; les preuves publiques examinées ici sont suffisantes pour établir l’atterrissage à La Canée et l’ambition de la route, mais pas pour chiffrer la capacité effectivement vendue par segment. Cette distinction est importante. L’infrastructure télécom a souvent l’air la plus précieuse dans les présentations juste avant que la réalité de l’utilisation, de la tarification et de la maintenance n’arrive.

Ce qu’ajoutent les enregistrements de routage publics

Les enregistrements de routage ajoutent une dimension plus concrète au portrait de l’entreprise. L’enregistrement public de PeeringDB pour l’AS198477 nomme « TI Sparkle Greece », indique l’organisation TI Sparkle Greece S.A., le site webhttps://www.tisparkle.com/greece, un type de réseau Câble/DSL/FAI, une portée régionale, une politique de peering ouverte, un niveau de trafic de 1 à 5 Gbps et un ratio de trafic majoritairement sortant (https://www.peeringdb.com/net/8240). Il liste également une présence opérationnelle à 10G à GR-IX Athènes avec l’IPv4 176.126.38.14 et l’IPv6 2001:7f8:6e::14. L’enregistrement d’installation de PeeringDB pour TI Sparkle Greece (IDC) à Metamorfosi répertorie 36 réseaux et cinq échanges locaux, dont GR-IX Athènes, Free-IX Greece, NetIX, NetIX Greece et NVL-IX, ainsi que des opérateurs comme EXA Infrastructure, Grid Telecom et NetIX (https://www.peeringdb.com/fac/2951).

La vue d’ensemble de RIPEstat pour l’AS198477 indique le détenteur TISGR-NET TI SPARKLE GREECE SA et marque l’AS comme annoncé; sa vue des préfixes annoncés montrait 16 préfixes dans la fenêtre d’observation du 19 juin au 3 juillet 2026 (https://stat.ripe.net/data/as-overview/data.json?resource=AS198477ethttps://stat.ripe.net/data/announced-prefixes/data.json?resource=AS198477). L’enregistrement whois RIPE identifie l’AS198477 comme TISGR-NET, inclut des entrées de politique de routage d’import et d’export, fait référence à Seabone AS6762 comme amont et liste les peerings GR-IX et les annonces clients (https://stat.ripe.net/data/whois/data.json?resource=AS198477). Il ne s’agit pas de contrats de vente. Ce sont des signaux publics indiquant que l’entité grecque a une surface de routage visible, qu’elle peere à un point d’échange domestique et qu’elle est reliée au réseau mondial de Sparkle.

Ces preuves devraient diminuer un risque et en accroître un autre. Elles diminuent le risque que TI Sparkle Greece ne soit qu’un nom attaché à un bâtiment sans rôle réseau visible. Elles posent la question de l’échelle. Une plage de trafic PeeringDB de 1 à 5 Gbps pour l’AS198477 est modeste en comparaison des revendications du groupe concernant Seabone et le trafic de données mondial. La bonne interprétation n’est pas que l’activité grecque est petite ou sans importance. La bonne interprétation est que l’enregistrement d’AS local ne capture qu’une partie de la surface opérationnelle grecque. La valeur de Sparkle Greece réside probablement dans une combinaison de service internet local, d’interconnexion de centres de données, d’accès au backbone du groupe, d’infrastructure sous-marine et d’arrangements clients privés qui ne sont pas entièrement visibles dans les données BGP publiques.

Cette combinaison est typique de l’économie des télécoms de gros. L’internet public en voit assez pour confirmer qu’une route existe. Il ne voit pas toute la pile commerciale. La connectivité privée d’une banque, une longueur d’onde d’un opérateur, une connexion directe au cloud, une liaison de reprise après sinistre ou un arrangement de fibre noire peuvent plus financièrement que le trafic de peering public visible. Les enregistrements visibles restent importants car ils montrent si une entreprise peut participer aux communs de l’interconnexion. TI Sparkle Greece le peut. Elle est à GR-IX, son site de Metamorfosi est un point d’échange et d’agrégation de réseaux, et sa politique de routage la relie à Seabone.

Les preuves de route façonnent également la surface de dépendance vis-à-vis des clients. Un FAI grec domestique peut utiliser TI Sparkle Greece pour l’amont ou la colocation. Un opérateur étranger peut l’utiliser pour l’accès à la Grèce et à la Méditerranée orientale. Un client cloud peut utiliser le centre de données de Sparkle pour la proximité, la redondance ou une interconnexion avec un service de cloud public. Une plateforme de contenu peut valoriser la possibilité de remettre le trafic plus près des utilisateurs grecs ou d’acheter un chemin méditerranéen avec un support opérationnel au sein de la même famille commerciale. Chaque type de client a une élasticité-prix différente. Les plus grands acheteurs de contenu et de cloud peuvent exiger des coûts unitaires plus bas. Les petites entreprises peuvent payer pour le service, le support et la confiance. La marge du transporteur dépend du mélange de ces clients sans permettre aux acheteurs les plus puissants de fixer le prix pour tous.

L’économie des centres de données derrière le récit de backbone

Le récit de backbone peut donner l’impression que l’entreprise est impondérable, comme si le trafic se déplaçait simplement sur des cartes. L’économie est physique. Les centres de données nécessitent du terrain, de l’énergie, du refroidissement, de la sécurité, du diesel ou d’autres dispositifs de secours, un contrôle environnemental, des salles réseau, une discipline de câblage, des travaux de certification, des systèmes d’extinction d’incendie, des gardes et des techniciens. La page des centres de données de Sparkle en Grèce mentionne une disponibilité électrique de 99,999 %, une disponibilité de refroidissement de 99,99 %, une sécurité sur site 24h/24 et 7j/7, une surveillance par caméra, une détection automatique d’incendie et une extinction à base de gaz, une redondance 2N dans chaque bâtiment et un support 24h/24 (https://www.tisparkle.com/our-platform/backbone-infrastructure-platform/data-center-solutions/sparkle-greece-data-center). Ces caractéristiques ne sont pas gratuites. Elles représentent la base de coûts qui rend crédibles les affirmations de résilience d’un opérateur.

Metamorfosis II en est un bon exemple. Le lancement en 2021 avec une puissance totale de 7,7 MW et 700 racks est suffisamment important pour compter sur le marché grec, mais pas assez pour jouer le même jeu que les plus grands campus hyperscale mondiaux (https://www.tisparkle.com/sparkle-launches-data-center-metamorfosis-II). Cette échelle intermédiaire peut être attrayante. Elle est assez grande pour héberger des charges de travail sérieuses d’entreprise, d’opérateurs et de proximité cloud; elle est assez petite pour que le site doive gagner par la connectivité, la certification, le support et l’emplacement plutôt que par la force brute de la puissance. Dans un marché où AWS, Microsoft et Google influencent tous les attentes des acheteurs, un centre de données appartenant à un opérateur ne peut pas supposer que toute la demande cloud devienne une demande de colocation locale. Il doit se positionner là où les besoins cloud et réseau se rencontrent.

L’annonce par AWS en juin 2026 d’une zone locale à Athènes illustre la tendance de la demande sans prouver une quelconque relation avec Sparkle. AWS a déclaré que la zone locale d’Athènes serait généralement disponible en juillet 2026, qu’elle placerait calcul, stockage, réseau, analytique, IA, apprentissage automatique et bases de données à ou près d’Athènes, et qu’elle offrirait une latence à un chiffre en millisecondes pour les utilisateurs finaux grecs grâce à une connexion à haute bande passante vers les régions AWS proches (https://press.aboutamazon.com/aws-international/2026/6/aws-brings-compute-storage-and-ai-services-to-athens-with-new-local-zone-available-july-2026). Elle cite également les institutions financières, les fournisseurs de soins de santé et les agences gouvernementales comme exemples de clients ayant des besoins de vitesse locale, de résidence des données et de réglementation. L’annonce ne concerne pas TI Sparkle Greece. Elle porte sur le type d’environnement de demande dans lequel TI Sparkle Greece doit concurrencer et vendre.

Pour Sparkle Greece, l’infrastructure cloud locale est à la fois une amie et une menace. C’est une amie parce que chaque nœud cloud, zone locale, site de connexion directe et cache de contenu augmente le besoin de routes locales, de chemins de secours, d’interconnexions et de conseil en migration pour les entreprises. C’est une menace parce que les hyperscalers peuvent internaliser une plus grande part du réseau et forcer les partenaires à accepter des prix plus serrés. Les plus grandes plateformes cloud achètent les intrants télécoms comme les compagnies aériennes achètent le carburant: constamment, professionnellement et avec peu de sentimentalité. Elles ont besoin des opérateurs, mais elles ne veulent pas dépendre du récit d’un seul opérateur. La position défendable de TI Sparkle Greece dépend donc d’actifs spécifiques qu’une plateforme cloud ne peut pas répliquer instantanément: la géographie d’atterrissage égéenne, les relations existantes avec les centres de données, le personnel opérationnel grec, la participation aux systèmes de câbles et la surface contractuelle plus large Seabone/Sparkle.

La scène de la banque ou de la plateforme de contenu revient ici. Une banque grecque décidant où héberger sa reprise après sinistre n’achètera pas un service simplement parce qu’un opérateur est ancien. Elle demandera si le site est certifié, si les options de connectivité sont diversifiées, si la gestion déportée est compétente, si les auditeurs comprennent l’installation, si le prix est explicable et s’il existe un chemin vers les services cloud. Une plateforme de streaming demandera où se trouvent les caches, comment le trafic quitte la Grèce, si les pics d’événements peuvent être absorbés, et si un reroutage transforme un match de football en une tempête de plaintes. Un opérateur posera des questions sur les frais d’interconnexion, les options de ports, les interconnexions optiques, les conditions de réparation et la séparation des routes. Chaque question convertit l’infrastructure en langage contractuel. Cette conversion est l’endroit où la marge est gagnée ou perdue.

La question du bilan de la maison-mère

Aucun compte rendu de TI Sparkle Greece n’est complet sans la maison-mère. TIM a redessiné son bilan et son périmètre d’entreprise, et Sparkle est un élément majeur de cette histoire. En avril 2025, TIM a annoncé avoir signé un accord avec Boost BidCo, un véhicule contrôlé par le ministère italien de l’Économie et des Finances auquel participe Retelit, pour la cession de Sparkle; l’accord fixait la valeur d’entreprise de Sparkle à 700 millions d’EUR, le prix de cession étant ajusté de la dette nette et du fonds de roulement à la clôture, avec un possible ajustement si certains objectifs d’EBITDA 2025 n’étaient pas atteints (https://www.gruppotim.it/en/press-archive/corporate/2025/PR-TIM-Sale-of-Sparkle.html). Le 14 avril 2026, TIM a annoncé que les parties avaient prolongé la date butoir de réalisation au 15 octobre 2026, tout en indiquant que la transaction devrait être finalisée au deuxième trimestre 2026 (https://www.gruppotim.it/en/press-archive/sparkle/2026/PR-TIM-Waiver-Sparkle.html).

Les publications financières montrent pourquoi cela importe. Le communiqué des états financiers de mars 2026 de TIM indique que Telecom Italia Sparkle était classée selon IFRS 5 comme actif détenu en vue de la vente et que Sparkle est active dans le développement de réseaux de fibre optique pour les clients de gros internationaux (https://www.gruppotim.it/en/press-archive/corporate/2026/PR-BoD-11-March-2026.html). Le même communiqué fait état de revenus du groupe TIM de 13,734 milliards d’EUR pour 2025 dans le périmètre des activités abandonnées de Sparkle, d’un bénéfice net de 519 millions d’EUR, et d’un résultat négatif de 76 millions d’EUR lié aux activités abandonnées/actifs non courants détenus en vue de la vente, provenant principalement du groupe Telecom Italia Sparkle. Il précise aussi qu’un ajustement ultérieur de la participation dans Sparkle au prix de réalisation présumé a contribué à hauteur de -115 millions d’EUR au résultat lié aux actifs détenus en vue de la vente.

Pour TI Sparkle Greece, il ne s’agit pas de broutilles comptables. Une entreprise d’infrastructure de gros vend de la confiance à long terme. Les clients qui achètent de la diversité de routage, de la colocation ou de la reprise après sinistre se soucient de la stabilité de l’actionnariat, de la capacité d’investissement, de la discipline de maintenance et de la continuité de la direction. Une vente à un acquéreur adossé à l’État et à des infrastructures pourrait renforcer la position stratégique de Sparkle si elle apporte un capital patient et un soutien politique pour les routes critiques. Elle pourrait aussi créer une incertitude temporaire si les clients attendent de voir comment la gouvernance, les accords de service, l’allocation du capital et l’intégration avec Retelit évoluent.

L’accord TIM d’avril 2025 indiquait également qu’à la clôture, TIM et Sparkle signeraient un contrat réglementant les services réciproques après la transaction (https://www.gruppotim.it/en/press-archive/corporate/2025/PR-TIM-Sale-of-Sparkle.html). Ce détail est important. La valeur de Sparkle provenait en partie de son intégration dans un plus grand groupe de télécoms italien. Si la propriété change, les clients voudront savoir si les dépendances opérationnelles restent fluides. Sparkle conserve-t-elle les mêmes priorités de backbone? La vitesse d’approvisionnement s’améliore-t-elle ou ralentit-elle? Le nouveau propriétaire investit-il de manière plus agressive dans la diversité des routes méditerranéennes? TIM reste-t-elle un client ou un partenaire majeur selon des conditions de service claires? Ces questions ne sont pas visibles sur les pages locales de TI Sparkle Greece, mais elles influencent la crédibilité de toute vente d’infrastructure grecque à long terme.

La discipline financière peut jouer dans les deux sens. Une maison-mère sous pression peut exiger des rendements plus élevés de ses actifs, limitant les constructions spéculatives. Cela peut protéger les marges. Cela peut aussi entraîner un sous-investissement dans un marché où les routes et la capacité des centres de données doivent être prêtes avant que la demande des clients n’arrive pleinement. Un nouveau propriétaire peut avoir un mandat stratégique plus fort pour traiter Sparkle comme une infrastructure souveraine. Cela peut soutenir des investissements dans les câbles et les atterrissages dont le retour privé est long. Cela peut aussi exposer l’entreprise à des priorités politiques qui ne sont pas toujours en phase avec les priorités des clients. Pour les acheteurs grecs, le meilleur résultat est ennuyeux: assez de capital, assez de continuité opérationnelle et aucune perturbation de la responsabilité du service.

Contrats de gros et pouvoir de négociation des géants

La question économique centrale de cet article est de savoir si TI Sparkle Greece peut obtenir une prime pour la résilience lorsque les plus gros acheteurs sont entraînés à éroder les primes. Les catégories de clients de Sparkle incluent les opérateurs, les FAI, les OTT, les acteurs des médias et du contenu, les fournisseurs de services applicatifs et les entreprises clientes (https://www.tisparkle.com/greece). Sa présentation corporate indique que Sparkle vend de l’infrastructure et de la connectivité mondiale aux opérateurs internationaux et nationaux, aux OTT, aux FAI, aux fournisseurs de médias et de contenu et aux multinationales (https://www.tisparkle.com/sites/en/files/2025-04/Sparkle%20Corporate%20Presentation%20April%202025_0.pdf). Ces types de clients ne se comportent pas tous de la même manière.

Les grands opérateurs peuvent acheter de la capacité comme un intrant dans un livre de routes mondial. Leur fidélité est limitée par la performance, le prix et les alternatives disponibles. Les plateformes de contenu et les CDN apportent du volume mais attendent une efficacité d’interconnexion. Les hyperscalers et les acheteurs cloud peuvent exiger un accès direct, une faible latence, un langage de conformité et une transparence des prix tout en construisant leurs propres réseaux. Les entreprises et les banques peuvent payer plus pour l’assurance, mais elles achètent souvent par l’intermédiaire d’intégrateurs et de services achats qui comparent les services ligne par ligne. Les acheteurs gouvernementaux et institutionnels peuvent priser la résilience locale, mais les appels d’offres peuvent compresser les marges à moins que les exigences techniques ne soient bien spécifiées.

C’est pourquoi les entreprises de télécoms de gros aiment les produits à couches superposées. Un engagement brut en longueur d’onde ou en transit IP est vulnérable à la baisse des prix. Une offre groupée comprenant colocation, fibre protégée, connectivité gérée, fonctionnalités de sécurité, accès cloud, reprise après sinistre, rapports de service et support local de confiance est plus difficile à comparer. La page des centres de données de Sparkle en Grèce rend explicite cette superposition: colocation; transit IP de fournisseurs de niveau 1 et de niveau 2; MPLS, SD-WAN et Ethernet jusqu’à 100 Gbps; fibre noire; accès GR-IX; accès direct aux solutions cloud de Sparkle et aux principaux fournisseurs cloud dont AWS, Microsoft Azure et Google (https://www.tisparkle.com/our-platform/backbone-infrastructure-platform/data-center-solutions/sparkle-greece-data-center). L’acheteur peut penser qu’il achète de la latence. Sparkle veut qu’il achète un environnement d’exploitation.

Mais les acheteurs ne sont pas naïfs. Une plateforme disposant d’une empreinte de diffusion de contenu demandera si payer Sparkle pour un routage premium améliore vraiment l’expérience utilisateur par rapport à l’achat auprès d’un autre opérateur, à la mise en cache locale ou au transfert d’une plus grande part du trafic via son propre backbone. Une banque demandera si un contrat de reprise après sinistre vaut la prime par rapport à l’utilisation d’une zone locale hyperscaler, d’un centre de données concurrent ou d’une architecture à deux fournisseurs. Un opérateur demandera si la route passant par La Canée est véritablement indépendante des autres risques méditerranéens et si les remises sur volume justifient de concentrer les dépenses. Si la réponse est seulement « nous sommes stratégiques », le prix baissera. Si la réponse est une performance démontrée, des chemins physiquement diversifiés et une réponse opérationnelle auditée, la prime a une chance.

L’annonce de collaboration de Grid Telecom en 2021 fournit un signal de marché côté partenaire. Elle décrivait TI Sparkle Greece comme opérant en Grèce depuis 2001, desservant alors trois centres de données propriétaires de 8 000 mètres carrés et 6 MW, et comme un leader du marché du cloud et des centres de données avec 40 % de part de marché et plus de 100 clients, y compris des fournisseurs de télécoms, des organisations et des entreprises nationales et multinationales (https://www.grid-telecom.com/nea/anakoinoseis/grid-telecom-ti-sparkle-greece-collaboration). Les chiffres sont plus anciens et proviennent d’une annonce partenaire, pas de comptes autonomes audités, ils doivent donc être traités comme indicatifs. Néanmoins, cette affirmation soutient un portrait cohérent: Sparkle Greece n’est pas seulement un nom de route; elle a une base de clients et un rôle de centre de données sur le marché local.

La question plus difficile est de savoir si ce rôle va croître ou être comprimé. Le marché grec de l’infrastructure numérique devient plus encombré. Les annonces des hyperscalers élèvent les attentes des clients. Les opérateurs de centres de données neutres et les propriétaires de fibres liés à l’énergie peuvent concurrencer sur les installations et les routes domestiques. Les opérateurs mondiaux peuvent vendre de la capacité internationale. La meilleure réponse de Sparkle Greece n’est pas d’être le moins cher sur une couche unique. C’est de faire fonctionner les couches ensemble: points d’atterrissage égéens, La Canée, Metamorfosis, Koropi, Seabone, BlueMed, GR-IX, accès cloud et support opérationnel. Le risque est que les clients désagrègent les couches et achètent chacune au moins-disant.

Le risque lié aux câbles est devenu une ligne budgétaire

Le risque lié aux câbles sous-marins était autrefois un sujet de spécialiste. C’est désormais un thème de niveau conseil d’administration pour les acheteurs d’infrastructure. Le plan d’action de l’UE de 2025 sur la sécurité des câbles indique que les câbles sous-marins dans les mers de l’UE, y compris la Méditerranée, l’Atlantique, la mer du Nord, la mer Noire et la mer Baltique, nécessitent une résilience et une sécurité plus fortes, et articule la question autour de la prévention, de la détection, de la réponse, de la réparation et de la dissuasion (https://eur-lex.europa.eu/legal-content/EN/TXT/HTML/?uri=CELEX%3A52025JC0009). Le Comité international de protection des câbles (ICPC) indique que les câbles de télécommunications sous-marins transportent la grande majorité du trafic de données international, que le réseau mondial comprend environ 500 systèmes de câbles et 1,8 million de kilomètres d’infrastructure câblée, et que 150 à 200 pannes de câbles télécoms sous-marins se produisent chaque année dans le monde, dont environ 70 à 80 % causées par une activité humaine accidentelle comme la pêche et les ancres plutôt que par le sabotage (https://www.iscpc.org/).

Ces chiffres modifient la manière dont un client devrait lire TI Sparkle Greece. Un opérateur de câbles ne vend pas un monde sans pannes. Il vend un monde dans lequel les pannes sont anticipées, reroutées, réparées et expliquées. Dans ce monde, la diversité est un produit, mais seulement si elle est réelle. Deux circuits qui quittent un bâtiment dans des conduits différents mais atterrissent sur le même parcours international contraint ne constituent pas une véritable assurance. Deux routes sous-marines qui partagent une traversée terrestre congestionnée ou politiquement sensible peuvent être moins diverses que la diapositive commerciale ne le suggère. Le travail du transporteur est de rendre la différence visible pour les clients sans exposer de détails opérationnels sensibles.

La Grèce est bien placée pour cette conversation. Elle se situe près du point où les stratégies de connectivité européennes, moyen-orientales, nord-africaines et asiatiques se croisent. La Canée, Athènes, Koropi et Aghia Marina ne sont pas seulement des noms de lieux grecs dans ce contexte; ce sont des réponses possibles à la question de savoir comment le trafic devrait circuler quand un autre chemin devient moins attrayant. L’annonce de BlueMed par Sparkle relie explicitement La Canée au trafic entre l’Europe, l’Afrique, le Moyen-Orient et l’Asie et indique que GreenMed est en développement pour créer une route diversifiée à faible latence entre l’Europe centrale, les Balkans et la Méditerranée centrale et orientale (https://www.tisparkle.com/media/press-release/sparkle-brings-bluemed-cable-crete-and-opens-new-digital-route). La revendication commerciale est la résilience par l’optionalité des routes.

Pourtant, le risque lié aux câbles est aussi un fardeau de coûts. Les arrangements de réparation, la maintenance marine, les permis, le durcissement des stations d’atterrissement, les levés de routes, la surveillance, les équipements de rechange et la coordination avec les gouvernements ont tous des coûts. L’attention de l’UE peut aider en rendant la résilience plus finançable et politiquement reconnue. Elle peut aussi accroître les exigences de conformité et de reporting. Pour une entreprise comme TI Sparkle Greece, le meilleur monde est celui où les politiques publiques récompensent les opérateurs qui ont déjà construit une infrastructure d’atterrissage et de centres de données diversifiée. Le monde plus difficile est celui où les politiques créent plus d’obligations alors que les hyperscalers et les opérateurs résistent encore à payer des primes de route plus élevées.

La question économique n’est donc pas de savoir si les câbles sous-marins sont risqués. Ils le sont. La question est de savoir qui paie pour la réduction de ce risque. Les utilisateurs finaux s’attendent à ce que leur application bancaire, leur appel vidéo ou leur logiciel cloud fonctionne. Les banques, les plateformes et les entreprises poussent les opérateurs à garantir des niveaux de service. Les opérateurs poussent les fournisseurs, les consortiums de câbles et les gouvernements pour la rapidité de réparation et les permis. Les investisseurs poussent les opérateurs pour les rendements. Quelque part dans cette chaîne, la capacité inutilisée et la diversité des routes doivent être financées. La valeur de TI Sparkle Greece est maximale si elle peut convaincre les clients que la route grecque, l’atterrissage à La Canée et la couche des centres de données de Metamorfosis réduisent un risque que les clients ne peuvent plus ignorer.

Comment lire les preuves

Les preuves publiques concernant TI Sparkle Greece sont solides sur l’identité, les actifs et le rôle stratégique, mais plus faibles sur l’économie autonome. Les preuves de première main les plus solides sont la page grecque de Sparkle, la page des centres de données en Grèce, le lancement de Metamorfosis II et l’annonce de BlueMed à La Canée. Ensemble, elles étayent l’identité de la filiale grecque, l’empreinte des quatre centres de données, le réseau égéen, les points d’atterrissement, les stations d’atterrissement de Koropi et de La Canée, le langage d’anneau protégé, la capacité de Metamorfosis II, les certifications, l’accès au cloud, la connexion GR-IX et le rôle de BlueMed à La Canée (https://www.tisparkle.com/greece,https://www.tisparkle.com/our-platform/backbone-infrastructure-platform/data-center-solutions/sparkle-greece-data-center,https://www.tisparkle.com/sparkle-launches-data-center-metamorfosis-IIethttps://www.tisparkle.com/media/press-release/sparkle-brings-bluemed-cable-crete-and-opens-new-digital-route).

Les meilleures preuves réseau publiques sont PeeringDB et RIPEstat. PeeringDB confirme l’identité publique de l’AS198477 et la présence à GR-IX Athènes; la page d’installation de PeeringDB confirme le site de Metamorfosi comme un emplacement d’interconnexion visible avec des réseaux, des échanges et des opérateurs; RIPEstat confirme l’état annoncé de l’AS198477 et les préfixes observés (https://www.peeringdb.com/net/8240,https://www.peeringdb.com/fac/2951ethttps://stat.ripe.net/data/announced-prefixes/data.json?resource=AS198477). Ces preuves ne révèlent pas l’utilisation, le mix de clients payants ni les termes contractuels. Elles soutiennent l’affirmation selon laquelle TI Sparkle Greece a une surface de routage et d’interconnexion publique réelle.

Les preuves de propriété et de bilan proviennent de TIM. Le rapport annuel 2025 confirme TI Sparkle Greece S.A. comme une filiale grecque détenue via Telecom Italia Sparkle S.p.A.; le communiqué financier 2025 de TIM classe Sparkle comme détenue en vue de la vente et décrit le groupe comme développant des réseaux de fibre optique pour les clients de gros internationaux; l’annonce de vente de TIM et la prolongation de la date butoir en 2026 montrent le processus de vente à 700 millions d’EUR et l’incertitude temporelle associée (https://www.gruppotim.it/content/dam/gt/investitori/doc---report-finanziari/2025/Annual%20report%202025.pdf,https://www.gruppotim.it/en/press-archive/corporate/2026/PR-BoD-11-March-2026.html,https://www.gruppotim.it/en/press-archive/corporate/2025/PR-TIM-Sale-of-Sparkle.htmlethttps://www.gruppotim.it/en/press-archive/sparkle/2026/PR-TIM-Waiver-Sparkle.html). Ces preuves étayent le contexte de la maison-mère, pas le revenu de la filiale grecque.

Les preuves de demande et de risque proviennent de sources adjacentes. L’annonce de la zone locale AWS à Athènes montre que les charges de travail réglementées, à faible latence et à données locales deviennent une catégorie formelle d’infrastructure cloud grecque (https://press.aboutamazon.com/aws-international/2026/6/aws-brings-compute-storage-and-ai-services-to-athens-with-new-local-zone-available-july-2026). Le plan d’action de l’UE sur la sécurité des câbles et les déclarations de l’ICPC montrent que la résilience sous-marine est devenue une préoccupation opérationnelle et politique reconnue (https://eur-lex.europa.eu/legal-content/EN/TXT/HTML/?uri=CELEX%3A52025JC0009ethttps://www.iscpc.org/). Ces sources ne disent pas que ces clients utilisent Sparkle Greece. Elles définissent les conditions de marché dans lesquelles les actifs de Sparkle Greece ont de la valeur.

Les lacunes sont importantes. Les sources publiques ne divulguent pas le revenu, l’EBITDA, l’ARPU, le taux d’occupation des racks, l’utilisation de l’énergie, la capacité en longueurs d’onde vendue, l’utilisation du système de câbles, les revenus d’interconnexion, le taux d’attrition, les taux de renouvellement, l’historique des pannes, les crédits de service au niveau des routes, les conditions contractuelles avec les hyperscalers, la concentration de la clientèle entreprise ou les engagements de CAPEX par site grec de TI Sparkle Greece. Elles ne divulguent pas non plus comment la vente en cours de Sparkle affectera les investissements grecs. Ces faits manquants n’affaiblissent pas les preuves d’actifs. Ils limitent la précision de la valorisation. L’entreprise peut être décrite comme stratégiquement bien positionnée; elle ne peut pas être tarifée avec confiance à partir du dossier public.

Les points de vigilance

Le premier point de vigilance est l’exécution de la vente. Si la vente de Sparkle se finalise proprement, avec des accords de service stables et un soutien à l’investissement plus clair, TI Sparkle Greece pourrait bénéficier d’être intégrée à un propriétaire d’infrastructure plus ciblé. Si la clôture traîne en longueur, ou si les arrangements post-vente distraient la direction, les clients de gros pourraient hésiter à prendre des engagements à long terme. L’entité grecque vend de la confiance, et la confiance n’aime pas les questions de propriété non résolues.

Le deuxième point est la commercialisation de BlueMed. L’atterrissage à La Canée est stratégiquement important, mais sa valeur dépendra de la capacité vendue, de la diversité des routes acceptée comme réelle par les clients, de l’intégration avec les centres de données et les routes terrestres, et du degré auquel BlueMed et les systèmes associés deviennent des chemins privilégiés pour le trafic Europe-Moyen-Orient-Asie. Un atterrissage de câble peut être un trophée, un chemin de réserve ou un moteur de revenus. La différence réside dans les contrats, pas dans les annonces.

Le troisième point concerne le comportement des hyperscalers. La zone locale AWS à Athènes, les plans de région cloud grecque de Microsoft et les investissements sous-marins liés à Google pointent tous dans la même direction: les plateformes mondiales considèrent la Grèce comme un marché d’infrastructure numérique plus sérieux. Cela aide Sparkle Greece en faisant croître la demande. Cela donne aussi aux grands acheteurs plus de moyens de contourner, de négocier avec ou d’utiliser sélectivement les opérateurs. La meilleure défense de Sparkle est de posséder une valeur spécifique aux routes que les hyperscalers ne peuvent pas remplacer à moindre coût à chaque couche.

Le quatrième point est la profondeur de l’interconnexion domestique. L’enregistrement PeeringDB pour l’AS198477 est crédible mais modeste en termes de plage de trafic. La question la plus importante est de savoir si les installations grecques de Sparkle restent des points de rencontre attrayants pour les réseaux domestiques, les opérateurs internationaux, l’accès au cloud et la reprise après sinistre des entreprises. Les comptages de réseaux et d’échanges au niveau de l’installation à Metamorfosi sont encourageants. Le prochain test est de savoir si ces écosystèmes s’approfondissent à mesure que la concurrence grecque dans le cloud et les centres de données croît.

Le cinquième point concerne l’économie de l’énergie et des installations. La demande en centres de données peut augmenter tandis que les marges diminuent si les coûts de l’énergie, les contraintes de refroidissement, les exigences de certification, l’inflation de la construction ou la concentration de la clientèle évoluent défavorablement pour les opérateurs. La puissance totale de 7,7 MW de Metamorfosis II et de 13,7 MW du portefeuille grec donnent à Sparkle une échelle significative, mais elles impliquent également une exposition à l’approvisionnement énergétique, au risque d’utilisation et à l’entretien du capital. Un site à haute disponibilité sous-rempli est une promesse coûteuse en attente de revenus.

Le sixième point est la crédibilité en matière de réparation et d’incidents. Le marché apprend que les pannes de câbles sont des événements d’exploitation normaux. Les clients demanderont de plus en plus un reporting réel des incidents, une cartographie des routes à un niveau approprié, une clarté des crédits de service et la preuve que les revendications de diversité survivent à une défaillance corrélée. L’anneau protégé de TI Sparkle Greece, l’atterrissage de La Canée et le réseau de centres de données lui donnent une histoire solide. Cette histoire doit être étayée par des preuves opérationnelles lorsque des acheteurs sérieux le demandent.

Une entreprise payée pour ce qui n’arrive pas

Le jugement final est positif mais pas simple. TI Sparkle Greece a une identité claire, une longue histoire opérationnelle en Grèce, quatre centres de données grecs, un réseau égéen visible, une infrastructure d’atterrissage, une présence à GR-IX, des enregistrements de routage publics, un backbone mondial de sa maison-mère, l’atterrissage de BlueMed à La Canée et un mélange d’actifs qui correspond au moment de l’infrastructure numérique de la région. Ce n’est pas juste un logo sur une liste de prix de gros. C’est l’une des entreprises par lesquelles la Grèce peut se vendre comme un hub de connectivité méditerranéen plutôt que simplement un marché final national.

L’économie, cependant, est plus difficile que ce que la carte stratégique suggère. Le marché de gros des télécoms récompense l’échelle mais punit la capacité indifférenciée. Les centres de données créent des relations clients plus collantes mais exigent un capital constant, une discipline énergétique et une utilisation. Les routes sous-marines créent une valeur de rareté mais exposent aussi les opérateurs au risque de réparation, à la géopolitique et à de longues périodes de retour sur investissement. Les hyperscalers augmentent la demande mais font pression à la baisse sur les prix unitaires. La restructuration de la maison-mère peut apporter de la concentration, ou elle peut laisser les clients dans l’attente de clarté. Dans ce mélange, le vrai produit de TI Sparkle Greece n’est pas la bande passante. C’est l’optionalité de confiance.

Cette optionalité de confiance est précieuse parce que la plupart des clients ne remarquent la résilience du backbone que lorsqu’elle tombe en panne. Les meilleurs contrats de transport sont souvent ceux qui ne produisent aucune histoire: le paiement se fait, le contenu est diffusé, la charge de travail cloud reste suffisamment proche, le reroutage fonctionne, la fenêtre de maintenance passe, le second chemin est là quand le premier ne l’est pas. TI Sparkle Greece est payée, dans le meilleur des cas, pour des événements que les clients n’ont jamais à expliquer. Plus il devient difficile de garantir ce calme en Méditerranée, plus l’entreprise devrait avoir de la valeur. Plus les grands acheteurs poussent le prix du calme vers la capacité de base, plus Sparkle Greece devra être disciplinée pour prouver exactement pourquoi ses routes, sites et personnes grecs valent la prime.