Résumé

- Siti Cable Network Limited conserve encore les signes publics d'un opérateur sérieux de câble et de haut débit en Inde: une marque MSO de longue date, un statut MSO enregistré auprès du régulateur, une empreinte Internet visible sous AS17747 et une offre de détail construite autour des opérateurs de câble locaux, des chaînes locales, des visites techniques et du haut débit résidentiel.

- La question d'investissement et de fonctionnement est de savoir si la conversion au haut débit peut générer suffisamment de liquidités en roupies pour absorber la contraction des économies des abonnés à la télévision par câble, les frais de contenu élevés, les coûts de support local, les dépenses d'investissement de modernisation et les 1 206,03 crores de roupies de créances financières déclarées dans le cadre d'une procédure d'insolvabilité.

Le forfait mensuel est là où la dette se manifeste

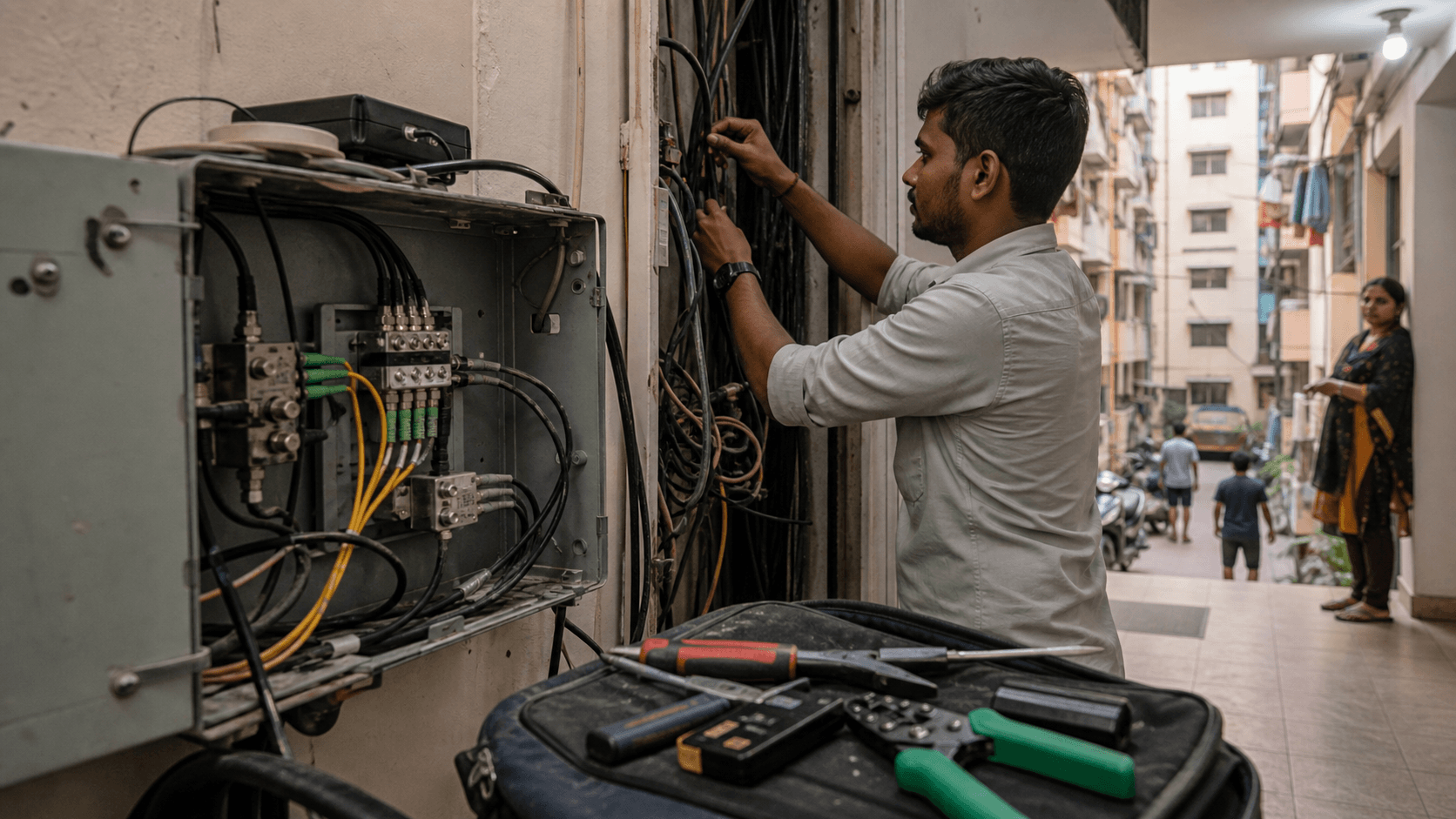

Dans un immeuble de Noida, une famille qui choisit une connexion à domicile n'achète pas « distribution de médias » ou « connectivité » dans l'abstrait. Elle choisit un forfait mensuel. L'unité visible est une facture de télévision par câble et de haut débit: suffisamment d'actualités en direct pour les parents, de sports et de divertissements généraux pour les soirées, des appels vidéo WhatsApp qui ne bégayent pas, des téléchargements scolaires, une application de streaming sur le téléviseur et un technicien qui peut être appelé en cas de panne du décodeur. L'unité cachée est plus difficile.

C'est la roupie de revenu moyen par foyer qui doit être partagée entre les frais de diffuseur, un opérateur multiservices, l'opérateur de câble local, la maintenance de la fibre et du câble coaxial, le support du décodeur ou du routeur, les taxes, les frais financiers et les dettes anciennes.

C'est la bonne manière de lire Siti Cable Network Limited. L'entreprise se commercialise sous le nom de SITI Networks Limited, anciennement SITI Cable Network Limited, et sa page d'entreprise indique qu'elle est l'un des plus grands opérateurs multiservices d'Inde, avec 15 têtes de réseau numériques, plus de 33 000 kilomètres de fibre optique et de câble coaxial, un service dans environ 580 localités et plus de 11,3 millions de clients numériques (https://www.sitinetworks.com/CompanyAboutUs.php). Sa page de télévision numérique vend encore l'offre câble par des avantages pratiques pour les foyers: chaînes locales spécifiques à la ville, techniciens de quartier, pas de parabole, grande capacité de chaînes et connaissance du paysage des opérateurs de câble locaux (https://www.sitinetworks.com/digital-tv.php). Sa page haut débit indique que SITI Broadband offre un accès Internet haut débit jusqu'à 100 Mbps sur un réseau de câble à fibre optique (https://www.sitinetworks.com/broadband.php), tandis que la page des forfaits haut débit renvoie à la sélection de l'État et de la ville, aux frais d'activation, aux dépôts remboursables, à un seuil d'utilisation équitable de 3 000 Go et à la vitesse post-FUP de 2 Mbps (https://www.sitinetworks.com/broadbandpack.php).

Le substitut moins cher n'est plus seulement une parabole DTH. C'est JioFiber à 399 Rs pour 30 Mbps et 699 Rs pour 100 Mbps, selon la page des forfaits de Jio (https://www.jio.com/selfcare/plans/fiber/fiber-prepaid-plans-home/). C'est la page Wi-Fi domestique d'Airtel, qui montre un forfait à 499 Rs à 40 Mbps et des offres supérieures avec avantages OTT et chaînes TV (https://www.airtel.in/wifi-plans/). C'est JioAirFiber, un produit fixe sans fil commercialisé comme divertissement à domicile et Wi-Fi avec des forfaits à partir de 599 Rs (https://www.jio.com/airfiber/). C'est l'offre AirFiber d'Airtel, qui vend jusqu'à 100 Mbps, données illimitées, adhésion OTT, routeur et installation comme substitut sans fil au haut débit domestique (https://www.airtel.in/plans/airfiber). C'est aussi les données mobiles, car la note d'abonnement de TRAI de mai 2026 comptait 1 080,15 millions d'abonnements haut débit en Inde, dont 1 014,79 millions d'abonnements à l'accès sans fil mobile et 17,97 millions d'abonnements à l'accès sans fil fixe (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf).

Le travail opérationnel que fait encore un opérateur de câble est réel. Un technicien local dans l'immeuble et un opérateur local familier peuvent résoudre les pannes plus rapidement qu'un ticket via une application distante. Les chaînes locales, les packs régionaux et les habitudes de paiement en espèces ou quasi-espèces comptent encore dans de nombreux ensembles d'appartements. Mais ce travail doit être payé à partir d'un forfait familial que les plus grandes plateformes télécoms simplifient désormais.

Lorsque le client voit 399 Rs, 499 Rs, 599 Rs ou 699 Rs comme référence mentale pour Internet domestique plus divertissement, la marque nationale MSO de Siti ne protège pas à elle seule la dernière roupie de marge. La chaîne fragile se situe entre la marque nationale, l'opérateur de câble local, les frais de contenu, les dépenses d'investissement de modernisation du haut débit, le service de la dette et l'attrition. Cette chaîne est la question commerciale.

L'entreprise reste un MSO national, mais l'unité familiale s'est rétrécie

L'identité publique de Siti n'est pas une coquille autour d'un petit revendeur. L'histoire de l'entreprise indique que ses opérations de câble ont commencé en juin 1994, que l'entreprise était autrefois une filiale de Zee Telefilms, et que la distribution TV est passée par la structure Wire and Wireless India avant que la marque SITI ne devienne le nom grand public (https://www.sitinetworks.com/CompanyAboutUs.php). Le rapport annuel 2023-24 confirme l'identité de société cotée, le code BSE 532795, le symbole NSE SITINET, le siège social à Worli à Mumbai, le bureau d'entreprise à Noida et le CIN L64200MH2006PLC160733 (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Annual%20Report%202023-24_.pdf).

Les listes destinées aux régulateurs traitent également Siti comme faisant partie de l'infrastructure nationale du câble. Les indicateurs de performance annuels de TRAI pour 2024-25 placent Siti Networks Limited dans l'annexe des principaux MSO et opérateurs HITS, avec une adresse à Noida et un numéro gratuit (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). La liste des MSO enregistrés du ministère de l'Information et de la Radiodiffusion au 30 novembre 2025 enregistre Siti Networks Limited à FC 19 et 20, Film City, Noida, avec une date de renouvellement au 6 juillet 2025 et une validité jusqu'au 5 juillet 2035, marquée conforme (https://mib.gov.in/sites/default/files/2025-12/list-of-registered-msos-as-on-30.11.2025-1.pdf). La page de conformité grand public de Siti renvoie à l'ordonnance tarifaire de TRAI de 2017 et fournit des documents pour les consommateurs, des listes de chaînes, des fichiers sur les frais de capacité du réseau et d'autres divulgations sur la distribution par câble (https://www.sitinetworks.com/TRAI_Compliance.php).

Le problème est que le statut de MSO national n'équivaut pas à un pouvoir de fixation des prix des ménages. Le rapport annuel 2024-25 de TRAI indique que les abonnés actifs payants du DTH sont tombés à 56,92 millions au 31 mars 2025 contre 61,97 millions un an plus tôt, et liste également Siti Networks parmi les principaux MSO avec 4 521 927 abonnés à la télévision par câble à la fin mars 2025 (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). Ce chiffre de Siti est en contradiction avec le langage de la page d'entreprise évoquant plus de 11,3 millions de clients numériques, car la portée marketing installée ou historique n'est pas la même que la base de foyers payants qui continue de verser la valeur mensuelle. Le rapport de performance de TRAI de décembre 2024, publié en avril 2025, listait Siti à 4 755 185 abonnés actifs (https://www.trai.gov.in/sites/default/files/2025-04/QPIR-Dec-24%2024_04.pdf), tandis que le rapport de septembre 2024 le plaçait à 4 810 710 (https://www.trai.gov.in/sites/default/files/2025-01/QPIR_01012025_0.pdf). La tendance n'est pas catastrophique trimestre après trimestre, mais ce n'est pas non plus une histoire de croissance pour le câble historique.

C'est pourquoi l'unité de départ doit être le forfait mensuel plutôt que l'empreinte de l'opérateur. Si un foyer conserve le câble parce que l'opérateur local est proche, parce qu'un parent valorise les chaînes régionales, ou parce qu'un pack télévisé reste plus facile que de gérer des comptes OTT séparés, Siti gagne un mois de pertinence de plus. Si le même foyer accepte un forfait haut débit Jio ou Airtel et construit son divertissement à partir d'applications, DTH, packs TV en direct ou casting mobile, Siti perd non seulement un client mais aussi une partie de la densité qui rend la main-d'œuvre locale de support viable.

Un MSO avec une histoire de 580 localités peut encore être comprimé par l'arithmétique au niveau des immeubles.

L'opérateur de câble local est à la fois l'atout et le point de fracture

L'avantage le plus profond de Siti n'est pas seulement la fibre ou les équipements de tête de réseau. C'est le réseau humain sous la marque nationale. L'entreprise dit aux consommateurs que SITI Digital a une « connaissance approfondie » du paysage des opérateurs de câble locaux, un technicien de service dans le quartier et des chaînes locales spécifiques à la ville (https://www.sitinetworks.com/digital-tv.php). Sa page de service client indique que les clients peuvent payer directement à leur opérateur de câble local par voie numérique, et elle maintient des zones de réclamation séparées, des références aux opérateurs de câble locaux, des fonctions de suivi des statuts et des liens vers des agents de liaison (https://www.sitinetworks.com/customercare.php). Il existe un portail de paiement dédié aux LCO (https://www.sitinetworks.com/LCOLogin.php) et un portail partenaires commerciaux remerciant les partenaires d'avoir fait de Siti un réseau de télévision par câble de premier plan, avec des numéros d'assistance régionaux pour les partenaires commerciaux (https://biz.sitinetworks.com/).

Cette infrastructure a une valeur commerciale car la relation de câble de dernier kilomètre est plus intime qu'une publicité nationale d'une marque télécom. Un opérateur de câble local sait quels immeubles ont du vieux câble coaxial, où la fibre peut être tirée sans conflit avec la copropriété, quels foyers paient en retard mais restent fidèles, et quel technicien peut résoudre un connecteur bruyant avant qu'une famille ne fasse défection. Dans l'économie de la télévision par câble, cette connaissance s'est autrefois convertie en recouvrement résilient.

Dans l'économie du haut débit, elle peut se convertir en moindre friction d'installation, réparations plus rapides et marketing local moins cher.

Mais la même structure est un point de fracture. L'opérateur local veut une part de la facture du ménage. Le diffuseur veut une part du pack TV. La modernisation du haut débit nécessite des équipements, du transport et des dispositifs chez le client. Le client voit Jio et Airtel simplifier l'offre à l'échelle nationale. Les résultats financiers annuels et trimestriels de Siti montrent pourquoi cela compte. Sur les neuf mois au 31 décembre 2024, les résultats financiers consolidés de Siti incluaient des montants part diffuseur dans les revenus d'abonnement et un coût équivalent de chaînes payantes, de partage de transport et connexes, le montant consolidé part diffuseur s'élevant à 5 780,56 millions Rs pour ces neuf mois (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Results_December2024.pdf). Les résultats financiers annuels de mars 2025 indiquaient que la même présentation brute signifiait que les revenus d'exploitation et les coûts de chaînes payantes auraient chacun été inférieurs de 7 559,93 millions Rs dans les chiffres consolidés de l'exercice 2024-25 s'ils étaient présentés nets, sans modifier la perte nette (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf).

Ce point comptable n'est pas une simple technicité pour la facture du ménage. Cela signifie qu'une grande partie des revenus déclarés est liée à de l'argent de contenu qui transite par la chaîne de distribution plutôt que de la marge que Siti peut librement déployer. Si un client réduit un pack TV ou résilie le câble, l'opérateur perd du volume de collecte, de l'adhérence locale et une opportunité possible de conversion au haut débit. Si le client garde la TV mais résiste à un forfait plus élevé, les coûts de contenu et le partage local peuvent évincer les liquidités nécessaires aux modernisations de fibre.

L'opérateur local est donc à la fois un fossé et une fuite.

Le haut débit est la ligne de sauvetage, mais pas à n'importe quel prix

L'échappatoire logique de Siti face à la pression de la télévision par câble est le haut débit. Le haut débit transforme l'empreinte du câble coaxial et de la fibre en un service qui peut compter chaque heure, pas seulement pendant le visionnage de la télévision. Il peut également survivre à la migration vers l'OTT: un client qui regarde Netflix, YouTube, JioHotstar ou Zee5 a toujours besoin d'une connexion. La page haut débit de Siti promet un Internet haut débit jusqu'à 100 Mbps sur câble à fibre optique (https://www.sitinetworks.com/broadband.php), et PeeringDB décrit AS17747 comme un réseau offrant des services d'accès Internet, de vidéosurveillance et de centre de données sur fibre optique et technologie sans fil aux clients particuliers, entreprises, sociétés, organisations et PME dans toute l'Inde (https://www.peeringdb.com/net/8167).

La difficulté réside dans le prix et l'échelle. La note d'abonnement de TRAI de mai 2026 montre à quel point le haut débit est devenu concentré au niveau national: les cinq principaux fournisseurs de haut débit détenaient 98,59 % de part sur le haut débit filaire et sans fil, avec Reliance Jio à 529,61 millions d'abonnements et Bharti Airtel à 376,11 millions (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf). En haut débit fixe filaire, la même note listait Reliance Jio à 14,47 millions, Bharti Airtel à 10,98 millions, BSNL à 4,50 millions, ACT à 2,43 millions et Kerala Vision à 1,51 million. Siti n'apparaît pas dans cette liste des cinq premiers pour le fixe filaire. Cette absence ne signifie pas qu'elle manque de réseau; cela signifie que le sauvetage par le haut débit doit être évalué comme celui d'un opérateur plus petit combattant des plateformes avec des bilans nationaux de télécoms.

La conversion au haut débit n'aide que si le client additionnel paie suffisamment pour financer l'installation, le support terrain, le transport, la récupération des équipements clients, les attentes de contenu et la pression de la dette. La page des forfaits haut débit de Siti avertit que les frais d'activation varient selon la géographie, les dépôts peuvent dépendre de la durée d'utilisation, les équipements clients peuvent être apportés par le client ou achetés séparément, et les tarifs sont soumis aux directives de TRAI et du DoT (https://www.sitinetworks.com/broadbandpack.php). Ces notes rendent le produit ordinaire, mais elles révèlent aussi l'économie. La visite terrain, le routeur, l'ONT, le câble de dérivation et le support récurrent doivent être récupérés sur le revenu mensuel par abonné. Une grande plateforme télécom peut amortir cela sur le mobile, le fixe sans fil, les applications de divertissement, le financement d'appareils et les services aux entreprises. Un MSO en difficulté a moins de marge pour subventionner.

Le trimestre de juin 2025 rend cette tension visible. Le dépôt du T1 2025-26 de Siti montre que l'entreprise continuait à signer des résultats sous le régime du professionnel de la résolution, et l'auditeur a souligné la procédure d'insolvabilité en cours, les défauts de remboursement de prêts, les questions de non-comptabilisation d'intérêts supplémentaires ou de pénalité, les créances des créanciers financiers et les créances des créanciers opérationnels (https://www.sitinetworks.com/SitiUpload/financials/2026/RESULT_June_2025.pdf). Un client haut débit gagné à un prix d'introduction bas ne suffit pas si la contribution arrive lentement alors que les frais financiers, les refacturations de contenu et les litiges sur le fonds de roulement sont immédiats.

Le scénario haussier est que Siti a déjà une relation de dernier kilomètre et peut convertir sélectivement des foyers câblés dans des clusters denses où l'opérateur local peut vendre, installer et réparer à moindre coût qu'une équipe nationale de télécom. Le scénario baissier est que ces clusters sont exactement ceux où Jio et Airtel ont déjà rendu le substitut visible et où les résidents peuvent comparer les vitesses, les packs OTT et le support par application. Le haut débit est la ligne de sauvetage de Siti, mais la ligne doit supporter son propre poids.

Jio et Airtel ont changé le substitut bon marché

L'ancienne concurrence de Siti était lisible: câble contre DTH, MSO contre parabole satellite, chaîne locale contre forfait national direct-to-home. Ce marché existe toujours, mais le substitut a changé de forme. Le DTH lui-même est sous pression. Le rapport annuel 2024-25 de TRAI montrait les abonnements actifs payants DTH en baisse à 56,92 millions au 31 mars 2025 contre 61,97 millions au 31 mars 2024 (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). Un opérateur de câble ne peut pas supposer que tous ceux qui coupent le câble passent au DTH; beaucoup passent au divertissement via le haut débit.

Jio a rendu ce mouvement facile à comprendre. Sa page prépayée JioFiber montre des paliers simples prix-vitesse tels que 399 Rs pour 30 Mbps, 699 Rs pour 100 Mbps, 999 Rs pour 150 Mbps et 1 499 Rs pour 300 Mbps (https://www.jio.com/selfcare/plans/fiber/fiber-prepaid-plans-home/). Sa page JioHome vend le forfait comme divertissement à domicile, TV en direct et haut débit ensemble, incluant plus de 1 000 chaînes numériques dans plusieurs langues (https://www.jio.com/jiohome/). JioAirFiber étend ensuite la même logique au fixe sans fil pour les foyers plus difficiles à câbler, promettant divertissement à domicile et Wi-Fi sans attendre chaque dernier mètre de fibre (https://www.jio.com/airfiber/).

Airtel a suivi une logique de convergence similaire. Sa page Wi-Fi domestique vend des forfaits à partir de 499 Rs plus TVA, avec 40 Mbps de données illimitées et des packs plus chers incluant des avantages OTT et de chaînes (https://www.airtel.in/wifi-plans/). La page AirFiber d'Airtel vend le produit comme un accès sans fil fixe avec jusqu'à 100 Mbps, adhésion OTT et routeur Wi-Fi gratuit avec installation (https://www.airtel.in/plans/airfiber). La note de lancement d'Airtel d'août 2023 décrivait Xstream AirFiber comme un service Wi-Fi domestique sans fil alimenté par la 5G Plus, initialement à Delhi et Mumbai, avec un forfait à 799 Rs offrant jusqu'à 100 Mbps et un dépôt de garantie remboursable (https://www.airtel.in/press-release/08-2023/airtel-launches-xstream-airfiber-india-1st-wireless-home-wi-fi-service-powered-by-5g-plus/).

Ces offres ne battent pas automatiquement un forfait câble local dans tous les quartiers. Un prix annoncé bas peut cacher l'installation, les taxes, la disponibilité et les lacunes du support. Certains ménages valorisent encore un opérateur local familier, la télévision linéaire en direct et les chaînes régionales. Mais les offres nationales des télécoms changent le prix de référence. Un ménage de Siti qui comparait autrefois le câble uniquement avec le DTH le compare désormais avec un menu prioritaire haut débit qui inclut données, Wi-Fi, applications et TV en direct.

Cela nuit à la position de négociation de tout MSO qui doit augmenter l'ARPU tout en demandant aux clients de faire confiance à un opérateur financièrement stressé.

Le changement le plus important est managérial. Jio et Airtel peuvent traiter un ménage comme faisant partie d'une relation client plus large: SIM mobiles, fibre, fixe sans fil, forfaits contenu, paiements, appareils et connectivité entreprise. La relation historique de Siti avec les ménages est plus étroite. Elle a une crédibilité dans le câble et quelques preuves dans le haut débit, mais pas le même volant de données mobiles national. Pour égaler une offre groupée, Siti doit compter sur la confiance de l'opérateur de câble local, la discipline tarifaire et la réactivité du service.

C'est un travail opérationnel plus difficile que d'acheter un pack de contenu et de le refacturer.

Les frais de contenu rendent l'échelle moins protectrice qu'il n'y paraît

L'échelle devrait aider un MSO. Plus d'abonnés devraient améliorer le pouvoir de négociation, amortir les coûts de tête de réseau, soutenir une meilleure technologie et donner aux diffuseurs une raison de maintenir le distributeur en bonne santé. Mais la distribution TV en Inde a une large composante de refacturation. Les dépôts de Siti le rendent visible. Les résultats financiers annuels 2024-25 indiquent que les revenus d'abonnement incluent des montants à payer aux diffuseurs en fonction des chaînes souscrites par les clients, et que, si ces montants avaient été divulgués nets, les revenus d'exploitation et les coûts de chaînes payantes, de partage de transport et connexes auraient été inférieurs de 2 814,09 millions Rs dans les résultats sociaux et de 7 559,93 millions Rs dans les résultats consolidés, sans impact sur la perte nette (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf).

C'est pourquoi le chiffre d'affaires affiché nécessite une lecture attentive. Sur une base brute, un distributeur de câble peut paraître plus grand car il transporte de l'argent de diffuseur. Sur une base économique, la question est de savoir combien est retenu après la part du diffuseur, le partage local, les coûts salariaux, la bande passante et les frais financiers. Les résultats de Siti de décembre 2024 faisaient le même point pour la période de neuf mois, avec des montants consolidés part diffuseur de 5 780,56 millions Rs (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Results_December2024.pdf). La présentation comptable ne crée pas le problème. Elle révèle une entreprise où l'échelle ne se convertit pas automatiquement en liquidités si la roupie d'abonnement est déjà promise aux propriétaires de contenu et aux partenaires de distribution.

Le cadre de conformité de TRAI renforce la transparence autour de cette structure de coûts. La page de conformité TRAI de Siti renvoie à des manuels, des bouquets de diffuseurs, des packs d'opérateurs de plateforme de distribution, des documents sur l'interconnexion, des documents de procédure et des divulgations sur les frais de capacité du réseau (https://www.sitinetworks.com/TRAI_Compliance.php). Ces fichiers sont des protections pour les consommateurs et les régulateurs, mais ils signifient aussi que le distributeur n'est pas simplement libre de regrouper quoi que ce soit à n'importe quel prix sans contraintes. Le ménage voit un pack. Derrière, il y a des MRP de chaînes, des frais de capacité de réseau, des bouquets de diffuseurs, des arrangements MSO/LCO, des taxes et des obligations de service.

C'est pourquoi une investigation de la structure des coûts importe plus qu'une simple introduction de l'entreprise. Siti ne peut garder un ménage que si le client pense que le pack TV-plus-haut-débit est utile. Siti ne peut profiter de ce ménage que si la roupie retenue est suffisante après le contenu et la distribution locale. Siti ne peut se rétablir comme entreprise que si les roupies retenues sont suffisantes non seulement pour les opérations mais aussi pour les créances des créanciers et l'investissement dans le réseau. La chaîne est longue, et chaque maillon veut de l'argent avant les actionnaires.

L'insolvabilité transforme chaque roupie d'ARPU en question de créancier

Le fait récent le plus important concernant Siti n'est pas une page produit. C'est le dossier d'insolvabilité et de défaut. Le dépôt de défaut de Siti du 30 juin 2026 sur l'archive NSE indique que l'entité cotée a divulgué un défaut sur des échéances de prêts à terme, nommé ARCIL, IDBI Bank, RBL, Axis Bank, Aditya Birla Finance, IndusInd Bank, Vani Agencies et Indian Cable Net Company comme prêteurs ou demandeurs, et montrait des créances totales de 1 206,03 crores Rs contre 1 500 crores Rs dans une colonne de créance de février 2023 (https://nsearchives.nseindia.com/corporate/SITINET_30062026231352_Default_Intimation.pdf). Le dépôt de défaut trimestriel du 2 juillet 2026 répète le montant total de prêt impayé et en défaut de 1 206,03 crores Rs au 30 juin 2026, avec un endettement financier total au même chiffre (https://nsearchives.nseindia.com/corporate/SITINET_02072026125706_Default_Intimation_Quarterly_June_30_2026.pdf).

Ces dépôts indiquent également que le National Company Law Tribunal, Mumbai Bench, a initié la procédure de résolution d'insolvabilité de Siti par une ordonnance datée du 22 février 2023, que le sursis d'appel a ensuite été rejeté, que la procédure d'insolvabilité a été rétablie avec Rohit Mehra comme professionnel de la résolution intérimaire, et que les pouvoirs du conseil d'administration sont suspendus et confiés au professionnel de l'insolvabilité (https://nsearchives.nseindia.com/corporate/SITINET_02072026125706_Default_Intimation_Quarterly_June_30_2026.pdf). Le même dépôt trimestriel ajoute une complexité juridique ultérieure: une ordonnance du NCLT du 1er octobre 2024 sur la date de début de l'insolvabilité et le traitement de la période de suspension, un jugement du NCLAT du 31 juillet 2025 ordonnant aux créanciers financiers de reverser les montants appropriés pendant la période de suspension, et des appels à la Cour suprême avec un sursis sur le remboursement et une directive qu'aucun paiement ne soit effectué aux créanciers opérationnels pour les dettes de la période de suspension tant que l'affaire reste en cours.

Siti avait déjà divulgué des éléments de cette histoire. Sa divulgation de l'ordonnance du NCLAT d'octobre 2024 fixait la directive de conserver les montants appropriés sur un compte portant intérêt séparé pendant la durée de l'appel (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Disclosure_NCLAT_order_30.10.24.pdf). Sa divulgation de l'ordonnance du NCLT d'octobre 2024 comportait le contexte de l'ordonnance et le traitement de la période de suspension (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/disclosure_NCLT_order.pdf). Sa page d'ordonnances NCLT maintient des liens publics vers les documents du NCLAT et du NCLT (https://www.sitinetworks.com/NCLTOrders.php).

Les états financiers montrent comment ce statut juridique affecte la lecture commerciale. Dans les résultats de décembre 2024, l'entreprise déclarait des pertes accumulées, une valeur nette négative, un fonds de roulement négatif et une incertitude matérielle quant à la continuité de l'exploitation parce que l'avenir dépendait de la mise en œuvre réussie d'un plan de résolution (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Results_December2024.pdf). Les résultats de juin 2025 décrivent des créances soumises par les créanciers financiers de 12 060,33 millions Rs au 22 février 2023, dont 11 292,66 millions Rs admises par le professionnel de la résolution, et des créances opérationnelles, salariales, légales et autres de 19 834,60 millions Rs, dont 7 066,86 millions Rs admises et 3 391,56 millions Rs admises comme créances conditionnelles (https://www.sitinetworks.com/SitiUpload/financials/2026/RESULT_June_2025.pdf).

Cela ne signifie pas que le réseau opérationnel de Siti a disparu. Cela signifie que chaque amélioration opérationnelle a une file d'attente devant elle. Si l'ARPU du haut débit s'améliore, les créanciers s'en soucient. Si les recouvrements par câble se stabilisent, les créanciers s'en soucient. Si le statut d'une filiale change, le tableau de consolidation et de recouvrement change. Si les appels juridiques modifient le traitement des créances, les recouvrements des créanciers et le fonds de roulement peuvent changer. Pour les clients, le service fonctionne ou non.

Pour les investisseurs et les contreparties, le même paiement mensuel est déjà entremêlé de dettes, de créances contestées, de timing juridique et de valeur de résolution.

Les preuves réseau montrent un opérateur Internet réel, pas seulement un distributeur TV

La preuve la plus solide que Siti est un fournisseur d'accès Internet n'est pas un slogan. C'est l'empreinte de routage publique autour d'AS17747. PeeringDB liste « Siti Cable Network Limited » pour AS17747 et décrit des services d'accès Internet, de vidéosurveillance et de centre de données à travers l'Inde pour les clients particuliers, entreprises, sociétés, organisations et PME, avec une politique de peering ouverte et un statut RIR mis à jour en juin 2024 (https://www.peeringdb.com/net/8167). BGP.Tools liste AS17747 comme SITI NETWORKS LIMITED, montre des champs whois APNIC pour SITINETWORS-IN-AP et liste des préfixes IPv4 et IPv6 origines avec des indicateurs de statut RPKI sur des plages telles que 103.199.224.0/22, 103.217.244.0/22, 150.107.8.0/23, 202.142.109.0/24, 203.81.240.0/22 et 2402:ea80::/32 (https://bgp.tools/as/17747).

D'autres vues de réseau publiques soutiennent la même conclusion. La page AS17747 d'IPinfo nomme SITI NETWORKS LIMITED, place l'AS en Inde, liste des informations de domaine hébergé et de plage IP, et montre des observations de routeurs importantes autour de Delhi, Karnal et Rampura (https://ipinfo.io/AS17747). La page AS17747 de Cloudflare Radar identifie SITINETWORS-IN-AP comme Siti Cable Network Limited en Inde et estime une population de clients AS d'environ 475 000 utilisateurs, tout en avertissant que la mesure est dérivée de la méthodologie de population de clients APNIC (https://radar.cloudflare.com/as17747). La page BGP d'Hurricane Electric montre AS17747 avec l'Inde comme pays d'origine, deux échanges Internet et 42 préfixes origines au total, y compris IPv4 et IPv6 (https://bgp.he.net/AS17747). IP2Location liste AS17747 comme Siti Networks Limited en Inde avec 8 704 adresses IPv4 et un très grand nombre d'allocations IPv6 (https://www.ip2location.com/as17747).

Ces sources doivent être lues comme des preuves, pas comme une garantie du nombre de clients. Un préfixe routé indique que Siti ou ses sociétés réseau associées annoncent de l'espace d'adressage; cela ne dit pas combien de clients payants sont actifs, combien chaque client paie, ou si l'activité haut débit est rentable. Les pages réseau utilisent également des noms légèrement différents, de Siti Cable Network Limited à SITI NETWORKS LIMITED, reflétant l'historique des registres et les conventions de sources de données.

Mais prises ensemble avec les propres pages haut débit de Siti, elles établissent que l'entreprise n'est pas simplement une marque de télévision par câble faisant semblant d'avoir une pertinence Internet.

Les preuves réseau sont particulièrement importantes car le rétablissement par le haut débit dépend de la crédibilité opérationnelle. Les clients envisageant un fournisseur local de haut débit se soucient de savoir si le service est routé, accessible, réparé et soutenu localement. Les entreprises et les PME se soucient du support professionnel, de la disponibilité et de la gestion de compte. L'empreinte publique AS soutient l'idée que Siti a une surface d'exploitation Internet. Elle ne prouve pas l'économie.

La charnière économique reste de savoir si cette surface d'exploitation peut être monétisée à un prix qui bat le coût de modernisation du réseau et l'ombre de la dette.

La réglementation maintient la licence en vie pendant que l'économie fait le travail le plus dur

La position réglementaire de Siti est plus solide que son bilan. La liste du MIB au 30 novembre 2025 montre l'enregistrement MSO renouvelé et valide jusqu'en juillet 2035, marqué conforme (https://mib.gov.in/sites/default/files/2025-12/list-of-registered-msos-as-on-30.11.2025-1.pdf). L'annexe des principaux MSO de TRAI inclut Siti dans l'infrastructure de distribution reconnue du secteur (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). L'entreprise tient à jour des documents de conformité et pour les consommateurs sur son site Web, y compris des listes de chaînes, des informations sur les frais de capacité du réseau, des documents de procédure et des manuels destinés aux clients (https://www.sitinetworks.com/TRAI_Compliance.php).

Cela importe car un MSO sans visibilité de licence et conformité réglementaire ferait face à un problème différent: peut-il distribuer légalement et crédiblement des services TV? Le problème de Siti est plus subtil. La position de licence et d'enregistrement lui permet de rester dans le jeu; elle ne résout pas l'économie unitaire du jeu. Un renouvellement d'enregistrement MSO peut maintenir les conversations avec les diffuseurs et les clients en vie, mais il ne détermine pas si un ménage choisit le câble plutôt qu'un forfait basé sur le haut débit. Il ne garantit pas qu'un opérateur local est satisfait du partage des revenus.

Il ne finance pas les dépenses d'investissement. Il n'efface pas une créance.

Les données sectorielles de TRAI indiquent également que le marché plus large de la distribution TV ne sort pas simplement du problème par la croissance. Les abonnés actifs payants DTH sont en baisse d'une année sur l'autre, et les grands MSO ont encore des millions de foyers câblés actifs, mais la migration des consommateurs est mixte: certains ménages réduisent leur TV payante, certains gardent le câble local, certains utilisent le haut débit plus des applications, certains comptent sur les données mobiles, et certains prennent le fixe sans fil quand la fibre n'est pas disponible. Les données du haut débit de mai 2026, avec 47,40 millions d'abonnés haut débit fixe filaire et 17,97 millions d'abonnés à l'accès sans fil fixe, montrent que le marché de l'accès domestique continue de s'étendre au-delà de la logique historique du câble TV (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf).

Pour Siti, le jugement réglementaire est donc pratique. L'entreprise semble conserver les autorisations et l'appareil de conformité publique nécessaires à un MSO. Cela préserve l'optionalité. Cela donne également aux créanciers et à un candidat à la résolution quelque chose avec quoi travailler. Mais le travail dur est commercial: convertir la densité du câble en densité du haut débit, empêcher les opérateurs locaux de devenir des accélérateurs d'attrition, gérer les coûts de contenu, rétablir la confiance après les défauts, et faire en sorte que le client sente que la facture est plus simple que le substitut.

Le problème de devise caché n'est pas seulement le change

Le thème de la discordance de devises ne doit pas être interprété trop étroitement. Les dépôts de Siti montrent effectivement des éléments de change. Les résultats financiers de mars 2025 incluent des lignes de pertes de change non réalisées dans les ajustements de trésorerie, le résultat social montrant 4,44 millions Rs et le résultat consolidé montrant 3,44 millions Rs dans cette section (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf). L'Inde reste également partie d'un marché d'équipements télécoms exposé aux composants importés et aux prix mondiaux. Une note du Bureau d'information de la presse de juillet 2024 indiquait que les exportations d'équipements télécoms étaient de 1,49 lakh crore Rs et les importations de 1,53 lakh crore Rs en 2023-24, parallèlement à la poussée du gouvernement pour des incitations liées à la production (https://www.pib.gov.in/PressReleasePage.aspx?PRID=2031963). Les données historiques de la Réserve fédérale montrent le taux de change de la roupie indienne par rapport au dollar américain comme une variable macroéconomique de long terme plutôt qu'un intrant fixe (https://www.federalreserve.gov/releases/h10/hist/dat00_in.htm).

Mais la discordance de devises la plus importante est entre l'infrastructure importée ou à prix national et l'ARPU local en roupies. Les équipements de fibre, routeurs, terminaux optiques, décodeurs, systèmes logiciels et attentes de plateformes de contenu sont fixés sur un marché où les opérateurs nationaux et les fournisseurs mondiaux façonnent les attentes des clients. Le ménage qui paie quelques centaines de roupies par mois ne se soucie pas de savoir si l'économie des composants d'un routeur, la logique de licence d'une application de contenu ou le prix des équipements réseau a une ombre en dollars. Le client voit une facture mensuelle.

L'opérateur voit le coût de remplacement, le coût de support et le coût de financement.

La page des forfaits haut débit de Siti illustre le problème de recouvrement local. Elle fait référence aux frais d'activation, aux montants de remboursement ONT, aux options d'équipement appartenant au client, aux règles FUP et aux extras fiscaux (https://www.sitinetworks.com/broadbandpack.php). Ces détails sont mineurs par rapport à la divulgation de la dette d'une société cotée, mais ils sont le point où la discordance de devises devient une friction pour les ménages. Si Siti absorbe trop de coût d'équipement, la tension de trésorerie s'aggrave. Si elle répercute trop de coût sur le client, le substitut moins cher gagne. Si elle compte sur un engagement ou un dépôt remboursable, le client compare cela avec les offres nationales de télécom qui peuvent rendre l'installation moins chère ou plus simple.

Le côté financement aggrave le problème. Le communiqué de presse de CARE Ratings de 2025 continuait de décrire le retard persistant dans le service de la dette comme une faiblesse clé et référençait les informations du rapport d'audit et les divulgations boursières (https://www.careratings.com/upload/CompanyFiles/PR/202505120536_Siti_Networks_Limited.pdf). Le communiqué de CARE de 2024 avait de même souligné le retard persistant dans le service de la dette et des informations indisponibles dans le contexte de l'entreprise (https://www.careratings.com/upload/CompanyFiles/PR/202404130428_Siti_Networks_Limited.pdf). Une entreprise qui ne peut pas librement refinancer ou financer ses dépenses d'investissement est moins capable de lisser la discordance entre les dépenses réseau initiales et le faible recouvrement mensuel des ménages.

C'est pourquoi la thèse de conversion au haut débit doit être jugée en fonction du timing de trésorerie. Un nouveau client haut débit peut être précieux sur des années. Un routeur ou un tirage de fibre coûte de l'argent maintenant. Un opérateur local attend une compensation maintenant. Une créance de créancier existe déjà. Un ménage peut faire défection le mois prochain. La discordance n'est pas seulement roupies contre dollars; c'est l'infrastructure initiale contre la patience mensuelle des ménages.

La valeur marchande de Siti se situe entre l'optionalité et les passifs anciens

Il y a encore de l'optionalité dans Siti. Une marque MSO reconnue avec une licence active, un routage Internet public, des relations avec les opérateurs locaux et des millions de foyers câblés n'est pas sans valeur simplement parce que l'ancienne histoire de capitaux propres a échoué. La base câble de TRAI de mars 2025 de 4,52 millions d'abonnés actifs de Siti représente une grande position résiduelle de distribution (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). L'empreinte AS17747 représente une base d'exploitation Internet qui peut soutenir le haut débit et les services aux entreprises si elle est maintenue et modernisée (https://bgp.tools/as/17747). Le renouvellement du MIB jusqu'en 2035 maintient la piste réglementaire visible (https://mib.gov.in/sites/default/files/2025-12/list-of-registered-msos-as-on-30.11.2025-1.pdf).

Les passifs ne sont pas non plus abstraits. Les dernières divulgations de défaut montrent 1 206,03 crores Rs de montant de prêt impayé et en défaut au 30 juin 2026 (https://nsearchives.nseindia.com/corporate/SITINET_02072026125706_Default_Intimation_Quarterly_June_30_2026.pdf). L'examen des résultats financiers de juin 2025 met en évidence les créances des créanciers financiers, les créances opérationnelles et légales, et l'incertitude d'audit concernant le rapprochement, les intérêts supplémentaires et de pénalité, et l'accès aux informations liées à l'insolvabilité (https://www.sitinetworks.com/SitiUpload/financials/2026/RESULT_June_2025.pdf). Les résultats financiers annuels de mars 2025 incluent des réserves de l'auditeur et une incapacité à commenter plusieurs domaines, y compris les comptes des filiales, la vérification physique des immobilisations corporelles, et les impacts potentiels de transactions contestées sous la direction précédente (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf).

L'évaluation qui en résulte n'est pas un simple multiple de l'abonné câble. Un acheteur ou un créancier doit se demander quels ménages sont rentables après le contenu et le partage local, quels clusters haut débit peuvent être modernisés sans dépenses d'investissement excessives, quels actifs réseau sont réels et vérifiables, quelles filiales restent utiles, quels opérateurs locaux sont fidèles, quels passifs sont définitifs, et quelles créances pourraient évoluer après des décisions de justice. C'est beaucoup à résoudre avant que la valeur des capitaux propres ne devienne plus qu'une optionalité résiduelle.

Néanmoins, les actifs en difficulté se rétablissent parfois lorsque le travail opérationnel est spécifique et local. Le travail opérationnel de Siti est spécifique: maintenir la connexion des quartiers denses indiens à la télévision et au haut débit pendant que les rivaux nationaux des télécoms attaquent avec des forfaits simplifiés. L'entreprise connaît le ménage câblé. Elle a une preuve d'exploitation réseau. Elle a des points de contact locaux. La question est de savoir si ces actifs sont suffisants pour distancer l'horloge de la dette.

Un acheteur en résolution doit évaluer l'appartement, pas la licence

La manière la plus nette de surévaluer Siti serait de l'évaluer uniquement comme une licence MSO nationale avec des millions d'abonnés. La manière la plus nette de la sous-évaluer serait de ne voir que le dépôt de dette et d'ignorer le fait qu'une installation de câble de quartier en état de marche atteint encore des foyers, des opérateurs, des techniciens et des associations de copropriétaires qu'un nouvel entrant devrait conquérir un immeuble à la fois. Un acheteur crédible en résolution devrait donc évaluer Siti du cluster d'appartements vers le haut.

Cet exercice commence par la segmentation des ménages. Un cluster rentable n'est pas simplement une ville sur la liste de présence sur le marché. C'est un groupe d'immeubles où l'opérateur de câble local est digne de confiance, l'attrition est faible, le câble coaxial peut être entretenu à moindre coût, la fibre peut être tirée sans litiges répétés de voirie, et un complément haut débit peut être vendu sans détruire la marge TV. La propre page de présence sur le marché de Siti liste une large dispersion de villes, de Delhi, Faridabad, Panipat et Rohtak à Kolkata, Howrah, Durgapur, Bengaluru, Kochi, Bhopal, Indore, Mumbai, Pune, Thane, Jalandhar, Jaipur, Kanpur, Noida et Varanasi (https://www.sitinetworks.com/CompanyAboutUs.php). Cette largeur n'est utile que si les micro-marchés rentables peuvent être séparés de la couverture à faible rendement qui consomme du support et du coût de contenu.

La deuxième étape consiste à diviser les liquidités du câble des liquidités du haut débit. Dans un MSO en difficulté, un acheteur ne peut pas supposer que chaque abonné TV est un prospect pour le haut débit. Certains ménages gardent le câble parce qu'il est familier mais ne paieront pas plus. Certains prendront un forfait haut débit bon marché mais annuleront des packs TV de valeur supérieure. Certains resteront seulement si l'opérateur local reste dans l'économie. Certains partiront dès qu'un représentant Airtel ou Jio proposera l'installation dans l'immeuble. Les données TRAI de mai 2026 montrent l'ampleur concurrentielle: Jio et Airtel représentaient ensemble plus de 905 millions d'abonnements haut débit dans les catégories filaire et sans fil (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf). Cela ne signifie pas qu'ils gagnent chaque immeuble de Siti, mais cela signifie qu'un acheteur en résolution doit supposer que les clients peuvent comparer les offres.

La troisième étape est un audit de l'installation physique. Les preuves de routage public peuvent établir qu'AS17747 est réel, et les fichiers des régulateurs peuvent établir que Siti est un MSO. Aucun des deux ne dit à un acheteur combien de câble coaxial est en bon état, combien de nœuds optiques nécessitent un remplacement, combien de décodeurs sont récupérables, quels routeurs sont obsolètes, ou quelles colonnes montantes d'immeuble sont à une panne d'une vague d'attrition. Les résultats financiers annuels de mars 2025 sont un avertissement ici, car les auditeurs ont dit que la société mère n'avait pas procédé à la vérification physique des immobilisations corporelles, les laissant incapables de commenter l'existence de ces actifs et l'impact financier connexe (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf). Dans un redressement de câble et haut débit, la vérification des actifs n'est pas une préoccupation de bureau. C'est la différence entre acheter une infrastructure modernisable et hériter de demandes de réparation.

La quatrième étape consiste à renégocier le canal humain sans le casser. Les opérateurs de câble locaux ne sont pas seulement des fournisseurs; ce sont les personnes qui détiennent la relation avec le ménage dans de nombreux immeubles. Un acheteur qui les serre trop fort peut améliorer un tableur et perdre le quartier. Un acheteur qui laisse les anciens termes de partage inchangés peut ne jamais gagner suffisamment de contribution haut débit pour réparer le bilan. La solution opérationnelle n'est probablement pas une formule nationale unique.

Ce sont des incitations au niveau du cluster: récompenser la conversion haut débit là où la qualité d'installation et le recouvrement s'améliorent, simplifier les packs TV là où les refacturations des diffuseurs évincents la marge, et donner aux opérateurs locaux une raison de vendre la rétention plutôt que seulement la facture mensuelle la moins chère.

La cinquième étape est le timing des créanciers. Le montant de défaut de 1 206,03 crores Rs divulgué en juin et juillet 2026 n'est pas seulement un chiffre de bilan; c'est une créance sur toute amélioration future (https://nsearchives.nseindia.com/corporate/SITINET_30062026231352_Default_Intimation.pdf). Si un acheteur investit dans des modernisations du haut débit, cet acheteur voudra une protection contre les anciennes créances qui engloutissent les liquidités nécessaires à la réparation de l'installation. Si les créanciers acceptent une décote trop profonde sans discipline opérationnelle, ils peuvent échanger une certitude juridique contre une entreprise fragile. Le processus judiciaire et de créanciers doit donc créer de la place pour un plan d'affaires qui dépense de l'argent avant de prouver le rétablissement complet.

C'est pourquoi Siti n'est pas une histoire de croissance conventionnelle même si la demande de haut débit croît. Un opérateur en croissance commence avec du capital et cherche les foyers. Siti commence avec des foyers, des installations, des relations LCO et de la dette, puis doit trouver du capital sans perdre les foyers. La différence importe. L'actif n'est pas le mot « haut débit » dans un menu produit; c'est le sous-ensemble d'immeubles où le haut débit peut être installé, soutenu et payé à un niveau de contribution qui survit aux prix de référence de Jio et Airtel. Le marché ne récompensera pas Siti pour la seule ambition nationale.

Il récompensera la preuve que le forfait au niveau de l'appartement peut se payer après le contenu, la main-d'œuvre, les dépenses d'investissement et les créanciers.

Ce qui changerait le jugement

Le maillon de preuve le plus faible est de savoir si la conversion au haut débit et la restructuration peuvent compenser la pression des abonnés TV, les frais financiers et les substituts plus puissants de fibre ou de mobile. Les preuves publiques prouvent des éléments de la réponse, mais pas la réponse complète. Elles prouvent une position réglementaire MSO, car le MIB et TRAI listent Siti comme un opérateur actif. Elles prouvent une empreinte Internet visible, car AS17747 est présent sur PeeringDB, BGP.Tools, IPinfo, Cloudflare Radar, Hurricane Electric et IP2Location.

Elles prouvent des difficultés financières, car les dépôts de défaut et les rapports d'audit sont explicites. Elles prouvent une pression de marché, car TRAI et les propres pages de forfaits des opérateurs télécoms montrent un marché des ménages dominé par le haut débit et mené par Jio et Airtel.

Ce qu'elles ne prouvent pas encore, c'est la rentabilité du haut débit au niveau du cluster. Les fichiers publics ne montrent pas combien de ménages câblés sont convertis au haut débit de Siti dans chaque ville, quel est l'ARPU mélangé après le partage local, quel est le taux d'attrition après qu'une offre JioFiber ou Airtel entre dans un immeuble, combien de dépenses d'investissement sont nécessaires par foyer converti, combien d'équipements clients sont récupérés en cas de résiliation, ou comment les opérateurs de câble locaux sont rémunérés lorsqu'un ménage passe de la TV seule au tout premier plan des données.

Sans ces faits, la thèse du haut débit reste plausible mais non prouvée.

Le jugement s'améliorerait si Siti ou un candidat à la résolution montrait une croissance soutenue des abonnés haut débit fixes, une divulgation claire de l'ARPU, un meilleur revenu net après les refacturations des diffuseurs, une réduction de la tension sur le fonds de roulement, des actifs réseau vérifiés, un traitement des créanciers réglé, et la preuve que les opérateurs locaux deviennent des canaux de vente de haut débit plutôt que seulement des collecteurs de TV par câble.

Il s'aggraverait si les abonnés câble continuent de baisser, si le fixe sans fil érode les clusters de haute densité, si les coûts de contenu continuent d'évincer les marges, si les litiges juridiques retardent la résolution, ou si les dépenses d'investissement du haut débit ne peuvent être financées sans des concessions plus profondes des créanciers.

Pour l'instant, Siti Cable Network Limited n'est pas mieux comprise comme une relique défaillante ou un redressement propre. C'est un opérateur de câble et haut débit dont l'actif le plus précieux est la relation de voisinage avec le client, et dont le coût le plus dangereux est la chaîne fragile derrière cette même relation. La facture du ménage donne encore une chance à Siti. La même facture décide aussi si l'espoir du haut débit peut payer la dette, le contenu, la main-d'œuvre et l'infrastructure avant que le client ne choisisse un substitut moins cher.