Résumé

- SISTEMAS SATELITALES DE COLOMBIA SA ESP, également connu sous le nom de SSC S.A. E.S.P., n'est pas prouvé par les archives publiques comme étant un fournisseur grand public de haut débit satellite rural; les preuves les plus solides montrent un opérateur télécom régulé à Bogotá avec de la voix longue distance, SIP, PBX, stockage cloud, trafic de gros, des ambitions de service mobile virtuel et une petite mais réelle empreinte de routage Internet.

- L'entreprise compte parce que l'économie du dernier kilomètre en Colombie laisse encore les acheteurs payer pour la continuité après l'arrêt de la fibre: les écoles rurales, les sites de service public, les mines, les villages fluviaux et les sites d'urgence ont besoin de forfaits de connectivité qui combinent l'accès terrestre là où il est disponible, satellite ou sans fil si nécessaire, le routage vocal, les outils cloud, le support client et la responsabilité réglementaire.

Une école rurale transforme la couverture en ligne budgétaire

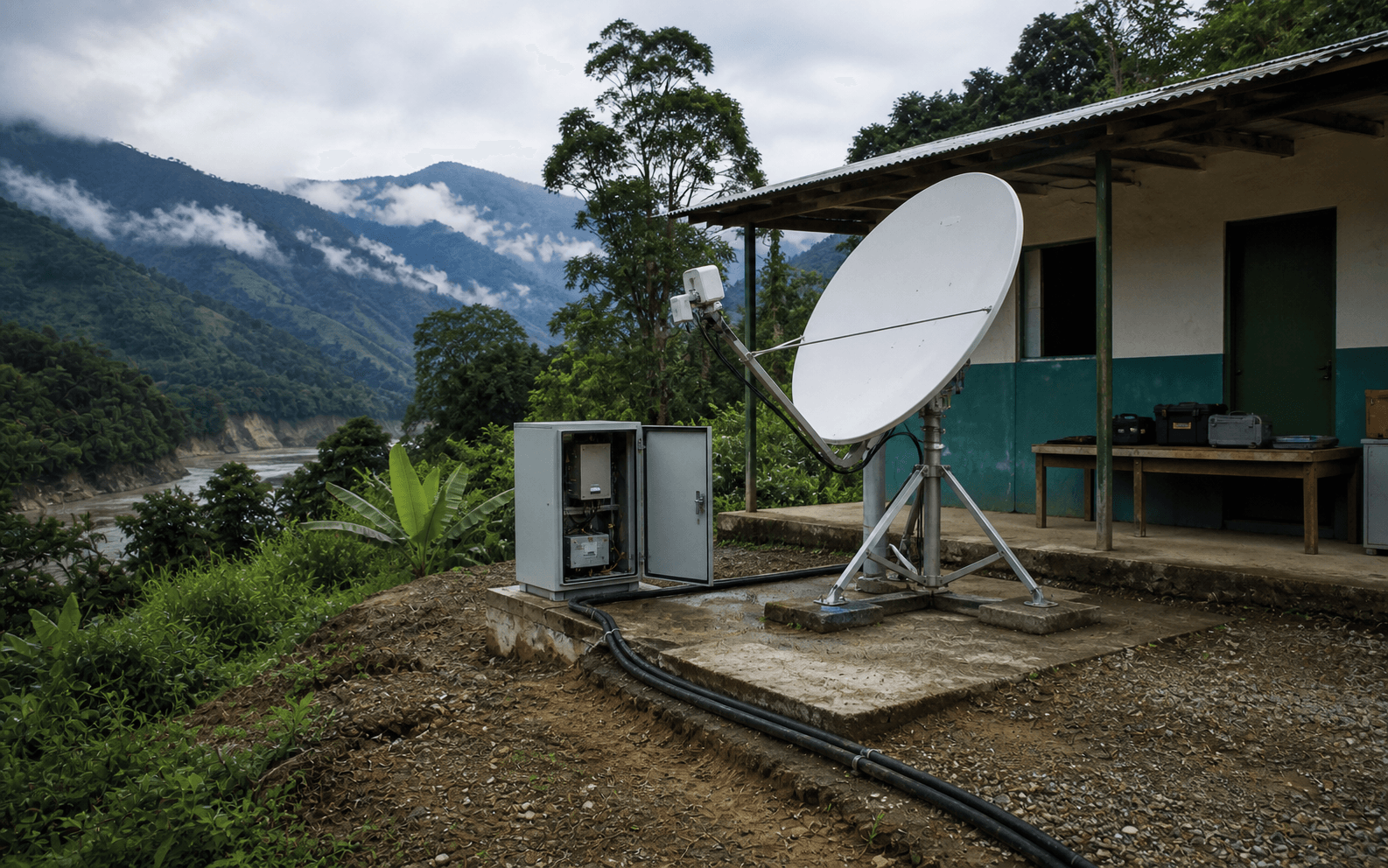

L'acheteur de départ n'est pas un passionné de technologie. C'est une école rurale qui doit maintenir un point Wi-Fi en vie pendant une saison des pluies, une semaine d'examens publics et l'après-midi où un enseignant à Caquetá essaie d'envoyer des devoirs avant que le signal ne disparaisse. Le programme Centros Digitales de la Colombie décrit cette unité avec une clarté inhabituelle: 14 057 points Internet gratuits prévus pour les écoles rurales et les communautés voisines, 13 477 déjà en fonctionnement, un service de connectivité communautaire 24 heures sur 24, et plus de 2,1 billions de COP alloués au projet (https://mintic.gov.co/micrositios/centros_digitales/768/w3-channel.html). Divisez l'enveloppe publique par les points prévus et la moyenne brute du programme est d'environ 149 millions de COP par centre, avant que quiconque ne confonde cela avec un tarif mensuel commercial. C'est un signal d'achat: dans un territoire dispersé, l'unité pertinente n'est pas un plan de haut débit résidentiel mais un site maintenu.

Le véritable substitut n'est pas une autre marque d'antenne parabolique. C'est la fibre là où la fibre peut fonctionner. MinTIC a déclaré en 2025 que le gouvernement avait étendu plus de 2 600 kilomètres de fibre et connecté 19 057 écoles rurales dans des départements incluant Amazonas, Cauca, Chocó, Guainía, Guaviare, Nariño, Vaupés et Vichada (lien). Voilà le défi économique en une phrase: la fibre est moins chère et meilleure lorsque la densité et les droits de passage la soutiennent, mais dès que la route traverse jungle, montagne, rivière, risque sécuritaire ou un schéma de peuplement dispersé, l'acheteur paie pour autre chose. Le satellite n'a rien de glamour dans ce cadre. C'est la ligne de repli qui empêche une école, un poste de santé, un camp minier, un bureau municipal ou un poste de commandement des services d'urgence de devenir un bâtiment déconnecté.

SISTEMAS SATELITALES DE COLOMBIA SA ESP entre dans cette histoire avec prudence. Les preuves publiques ne montrent pas SSC comme le contractant gouvernemental derrière Centros Digitales, ni ne prouvent une grande base d'accès satellite grand public. Ses propres pages pointent plutôt vers la voix de gros, la longue distance prépayée et postpayée, la téléphonie cloud SIPmovil, les outils PBX, l'hébergement, le VPS, le stockage et la distribution de recharges (https://www.ssc.com.co/nuestros-servicios/). Mais ce sont exactement les services sans glamour dont un site distant a encore besoin une fois le lien d'accès choisi. Un terminal satellite peut mettre des paquets dans l'air. Il ne fournit pas en lui-même la numérotation vocale régulée, le routage des appels, les procédures de continuité d'activité, le stockage cloud, la distribution des paiements, le traitement des réclamations publiques ou l'interconnexion avec les grands opérateurs. SSC mérite d'être étudiée car son dossier public se situe entre deux marchés: un marché national d'accès dominé par la fibre qui ne cesse de s'améliorer, et un marché de continuité à distance que la fibre seule ne peut pas effacer.

L'entreprise de papier est un opérateur télécom actif à Bogotá

L'identité juridique est suffisamment établie pour l'analyse du marché public. RegistroNIT liste SISTEMAS SATELITALES DE COLOMBIA SA ESP, sigle SSC S.A. E.S.P., avec le NIT 830.106.715-5, statut actif, forme de société anonyme, une date de constitution du 1er août 2002, enregistrement à la chambre de commerce de Bogotá et activité CIIU 6120 de télécommunications sans fil (https://www.registronit.com/830106715). EMIS décrit également l'entreprise comme basée à Bogotá, créée en 2002, active dans les télécommunications filaires et sans fil, avec une adresse principale au Carrera 7 No.155C-20 bureau 4105 et le dernier exercice disponible 2023 derrière son produit de profil d'entreprise (https://www.emis.com/php/company-profile/CO/Sistemas_Satelitales_de_Colombia_SA_Esp_es_3400575.html). Informa Colombia donne le même flux NIT, adresse, téléphone 6017940001, forme de société anonyme et activité de télécommunications sans fil, et ajoute une fourchette financière 2023: valeur nette de 8,770 milliards de COP, ventes entre 10 et 20 milliards de COP, et bénéfice net inférieur à 1 milliard de COP (https://www.informacolombia.com/directorio-empresas/informacion-empresa/sistemas-satelitales-colombia-sa-esp).

Ce sont des répertoires commerciaux secondaires, pas des dépôts vérifiés de première partie, ils ne doivent donc pas être gonflés en une évaluation d'entreprise précise. Ils s'alignent cependant avec le site propre de SSC, qui place l'entreprise au Cra 7 No.155C-30 bureau 4105 à Bogotá et donne une ligne de contact 601/571 794 0001 (https://www.ssc.com.co/contacto/). La page actionnaire publique de l'entreprise contient d'anciens documents de gouvernance d'entreprise, y compris un avis d'assemblée ordinaire de 2019 et des liens vers les états financiers de 2018 (https://www.ssc.com.co/accionistas/). Un PDF de règlement d'assemblée 2026 hébergé sur FEXE identifie SISTEMAS SATELITALES DE COLOMBIA SA ESP et le NIT 830.106.715-5 pour un processus d'assemblée des actionnaires du 26 mars 2026 (https://fexe.co/enlaces_interes/SipMovil_REGLAMENTO_ASAMBLEA_2026_TP6DgRF.pdf). Un PDF séparé des états financiers 2025 hébergé sur FEXE nomme la même entreprise et le même NIT (https://fexe.co/enlaces_interes/SipMovil_ESTADOS_FINANCIEROS_2025.pdf). Pris ensemble, le dossier soutient un opérateur télécom formel et actif plutôt qu'une marque coquille.

L'échelle opérationnelle est plus petite que celle des opérateurs nationaux colombiens et plus grande qu'un simple revendeur VoIP. La page publique LinkedIn décrit SISTEMAS SATELITALES DE COLOMBIA SA ESP (ou Sistemas Satelitales Colombia S.A. E.S.P.) comme une entreprise de télécommunications à Bogotá avec 11 à 50 employés, un site Web à ssc.com.co, plus de 2 000 abonnés, et une spécialisation dans la terminaison mobile white-CLI en Colombie (https://co.linkedin.com/company/sistemas-satelitales-colombia-s.a-e.s.p). Le texte de la page indique également que SSC dispose d'une interconnexion dédiée avec les opérateurs mobiles et fixes en Colombie et nomme plusieurs rôles publics, dont le président et CEO Carlos Andres Vargas Parra, la direction, les finances, les ventes de gros internationales, les ventes régionales et la direction technologique. Ce n'est pas une divulgation officielle de titres, mais c'est un signal de marché utile car il correspond au reste de l'empreinte: un opérateur compact vendant des services de communication régulés, pas un propriétaire d'accès national.

L'article traite donc SSC comme un fournisseur télécom régional et spécialisé dont les preuves publiques sont les plus solides dans la voix, les communications d'entreprise, l'interconnexion et les services adjacents au cloud. Le mot "satellitales" dans le nom légal est un indice sur l'héritage et le positionnement sur le marché, pas la preuve que chaque ligne de revenus actuelle est un accès satellite. La distinction est importante. Une mauvaise lecture ferait de l'entreprise un champion du satellite rural simplement parce que le nom sonne bien.

Une meilleure lecture se demande comment un opérateur compact de Bogotá peut monétiser les services qui restent nécessaires lorsque l'accès rural est acheté auprès de la fibre, du sans fil, du backhaul mobile, du satellite en orbite basse, du satellite géostationnaire, ou d'un mélange inconfortable des cinq.

Le menu de services est la plomberie autour du lien d'accès

La page des services propres de SSC est sparse mais révélatrice. Elle nomme "SSC Carrier" comme une ligne de métier spécialisée dans la terminaison, l'achat et la vente de trafic de gros; un service longue distance national et international prépayé pour les particuliers et les entreprises; un service longue distance postpayé activé depuis les lignes Claro, Movistar et Tigo en Colombie; l'hébergement TuLatinCloud, le VPS et le stockage d'informations; SIPmovil comme solution de communications d'entreprise; et Portal 464 pour les distributeurs vendant des recharges à tous les opérateurs (https://www.ssc.com.co/nuestros-servicios/). La page renvoie également à des documents institutionnels tels que l'attribution du code 464, l'approbation de l'offre d'interconnexion par la CRC, le format OBI et un titre habilitant convergent. La liste n'est pas une page marketing de réseau d'accès. C'est une pile de communications régulées.

SIPmovil rend la pile plus concrète. Sa page principale vend de la téléphonie cloud, PBX Cloud, communications multicanaux, intégration WhatsApp Business, SMS marketing, suivi CRM, réunions web et stockage cloud (https://sipmovil.com/). Sa page "Telefonia Fija" indique que SIPmovil est la marque commerciale de SISTEMAS SATELITALES DE COLOMBIA SA ESP, avec plus de 15 ans d'expérience dans les solutions de communication; elle décrit des lignes téléphoniques VoIP, des forfaits de minutes, un IVR d'entreprise, le transfert d'appels vers des numéros mobiles ou fixes, des clauses sans engagement, un contrôle prépayé et un produit PBX qui évite à l'entreprise d'investir dans le câblage ou l'équipement (https://sipmovil.com/fijos.html). Ce n'est pas un accès rural, mais c'est exactement le type de surcouche qu'une opération distante achète une fois la connectivité de base résolue.

La dépendance du client est opérationnelle plutôt qu'idéologique. Un site minier peut avoir un lien terrestre d'un FAI régional, un terminal satellite de secours, des radios pour les équipes de terrain et un chemin ERP d'entreprise de retour vers Bogotá. Une école peut avoir un point Wi-Fi financé par le gouvernement, le téléphone mobile d'un directeur et un numéro fixe pour les parents. Une municipalité de ville fluviale peut utiliser tout lien qui survit à la saison des crues, puis a encore besoin d'appels, de portails de paiement, de traitement des PQR, de stockage et d'une hygiène cybernétique de base.

Si un opérateur comme SSC peut fournir des numéros, le routage des appels, le PBX, le stockage cloud et les chemins vocaux de gros à travers tout lien d'accès disponible, il gagne grâce à la couche de continuité. C'est pourquoi le menu de services est important.

Les sites publics de SSC montrent également une orientation héritée vers la longue distance et les recharges. Le site Colombia de SUMA Movil indiquait en janvier 2018 que Sistemas Satelitales de Colombia, décrit comme un opérateur colombien spécialisé sur le marché VoIP de gros national et international, a lancé SIP Movil via la plateforme SUMA après une alliance commerciale en 2017; l'article indiquait que le service comptait plus de 400 points de vente et s'attendait à dépasser 20 000 utilisateurs actifs la première année, avec 90 % d'utilisateurs de données récurrents (https://sumamovil.com.co/sip-movil-ultima-preparativos-para-su-lanzamiento-comercial/). La page Espagne de SUMA Movil décrivait de même SIP Movil comme un service offert par SISTEMAS SATELITALES DE COLOMBIA SA ESP, habilité par MinTIC et sous la supervision de la Superintendencia de Industria y Comercio, connectant les utilisateurs avec des terminaux mobiles et fixes grâce à la flexibilité VoIP et des tarifs adaptés aux revendeurs ou aux ménages (https://sumamovil.es/divi_overlay/marca-sip-movil/). Les anciennes attentes ne doivent pas être traitées comme des comptes d'abonnés actuels, mais elles montrent l'instinct commercial de l'entreprise: vendre des communications via la distribution et les relations de gros plutôt que de posséder chaque actif de dernier kilomètre.

Il y a un chiffre de plus sur le site de SIPmovil qui mérite d'être pris avec des pincettes. La page indique que l'entreprise a "18+" ans d'expérience, "300+" entreprises utilisant le service, "52+" millions de minutes par mois et "15,82 %" du trafic entrant international longue distance vers la Colombie (https://sipmovil.com/). Ce sont des affirmations marketing de première partie, pas des parts de marché vérifiées par le régulateur. Néanmoins, elles correspondent mieux à la thèse qu'une histoire générique de satellite. SSC semble chercher de la marge dans le trafic, la numérotation, les communications cloud et l'habillage de services d'entreprise. La couverture rurale est pertinente car les clients distants ont besoin de ces outils après l'accès, pas parce que les archives publiques montrent que SSC possède la couche satellite elle-même.

L'interconnexion est la surface de contrôle

Les preuves réglementaires les plus solides autour de SSC concernent l'interconnexion, pas les antennes. Les documents de la CRC sur plusieurs années montrent l'entreprise argumentant sur la façon dont son trafic atteint les grands réseaux qui dominent les marchés de la voix et du mobile en Colombie. Une résolution de la CRC de 2011 a approuvé le contenu de l'Oferta Basica de Interconexion de SSC, l'offre d'interconnexion de base dont un fournisseur télécom a besoin lorsque d'autres réseaux doivent se connecter dans des conditions régulées (https://www.crcom.gov.co/sites/default/files/normatividad/00003023.pdf). Ce vieux document compte car il place SSC à l'intérieur du régime d'interconnexion formel de la Colombie plutôt qu'à l'extérieur en tant que marque vocale over-the-top informelle.

Une compilation de la CRC de 2019 de la résolution 5804 a refusé la demande de SSC de définir la capacité minimale d'une route d'interconnexion comme un lien E1 (https://normograma.crcom.gov.co/crc/compilacion/docs/resolucion_crc_5804_2019.htm). Une résolution de la CRC de 2020 concernant Colombia Telecomunicaciones a ordonné aux parties d'étendre les routes d'interconnexion entre SSC et Colombia Telecomunicaciones (https://www.crcom.gov.co/sites/default/files/normatividad/00006062.pdf). Une résolution de la CRC de 2021 décrit SSC demandant au régulateur de résoudre un différend avec Colombia Movil sur les conditions d'accès, d'utilisation et d'interconnexion (https://www.crcom.gov.co/sites/default/files/normatividad/00006416.pdf). Une résolution de la CRC de 2022 dans un différend avec Colombia Telecomunicaciones a discuté de l'interconnexion SIP et a déclaré que les canaux de données point à point directs pour la signalisation vocale IP ne devraient pas être annoncés sur l'Internet public et ne devraient être utilisés que pour transporter le trafic vocal (https://www.crcom.gov.co/sites/default/files/normatividad/00007016%20SC%20-%20COLTEL%20SIP.pdf). Ce sont des documents arides, mais les documents arides expliquent souvent où se situe le pouvoir de négociation.

Le différend le plus récent est aussi le plus révélateur. La résolution 8066 de la CRC de 2025 indique que SSC a demandé au régulateur d'engager une procédure administrative de règlement des différends contre Comcel concernant l'accès au réseau de Comcel afin que SSC puisse fournir des services en tant qu'opérateur mobile virtuel. La décision a refusé les demandes de SSC concernant l'accès au réseau de Comcel en tant qu'OMV et la création d'un acte habilitant pour l'attribution de numérotation mobile (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). Le raisonnement est plus important que la défaite. Un fournisseur sans son propre spectre radio ne peut pas simplement décider de devenir un fournisseur de services mobiles; il a besoin d'un accord commercial avec le réseau qui possède le spectre et l'accès radio. C'est la surface de contrôle sur le marché mobile colombien: le plus petit opérateur peut avoir des clients, des numéros, des capacités SIP et un appétit commercial, mais le réseau radio national fixe toujours la véritable porte.

Le rapport intégré 2022 d'ETB montre le même écosystème du côté de l'opérateur historique. L'entreprise a déclaré avoir répondu aux demandes d'accès, d'utilisation et d'interconnexion avec des fournisseurs incluant Avantel, Ariatel et Sistemas Satelitales de Colombia, parvenant à un accord entre les parties; elle a également fait référence à la migration du trafic vocal en tant qu'OMV et a listé Sistemas Satelitales de Colombia parmi les PRST impliqués dans 107 routes d'interconnexion en exploitation (https://etb.com/corporativo/UploadFile/Resultados/2023-03-30-14-09-06-REPORTE-INTGERADO-2022.pdf). En termes de marché, SSC n'est pas invisible. Il apparaît dans la machinerie de trafic des grands opérateurs colombiens. Mais cette même machinerie montre clairement pourquoi les opérateurs régionaux et spécialistes contrôlent rarement toute la pile client. Ils négocient l'accès, routent le trafic, contestent les conditions et construisent des forfaits de services autour des parties qu'ils ne possèdent pas.

Pour une école rurale, une mine ou un site d'urgence, cette couche d'interconnexion peut faire la différence entre un lien de données uniquement et un service de communication réel. Une antenne satellite qui transporte l'Internet est une entrée. Une route vocale, un numéro fixe, un PBX, un IVR, un chemin SMS, un chemin de réclamation et une obligation de support sont des entrées supplémentaires. Le dossier public de SSC est le plus utile lorsqu'il est lu comme la preuve de ces entrées.

Il donne aux lecteurs de BTW un moyen de distinguer entre l'économie d'accès physique de la fibre ou du satellite et l'économie de service des communications régulées.

L'empreinte de routage Internet est petite, routée et dépendante

La trace BGP publique est compacte. IPinfo liste AS265861 comme SISTEMAS SATELITALES DE COLOMBIA SA ESP, avec la Colombie représentant 100 % de sa part IPv4, deux pairs montrés comme UFINET Panama S.A. et Liberty Networks de Colombia S.A.S., et quatre adresses exemples testées depuis Bogotá ou Willemstad; il montre également des préfixes valides RPKI tels que 45.226.114.0/24 et 45.226.115.0/24 (https://ipinfo.io/AS265861). WhatIsMyIP donne l'inventaire plus simple: AS265861 opéré par SISTEMAS SATELITALES DE COLOMBIA SA ESP, un pays listé, deux plages IP, 2803:4620::/32 et 45.226.112.0/22 (https://www.whatismyip.com/asn/AS265861/). BGP.he.net liste l'entreprise dans la table ASN de la Colombie comme AS265861 avec deux préfixes v4 et cinq préfixes v6 dans son regroupement par pays (https://bgp.he.net/country/coethttps://bgp.he.net/AS265861). La page de classement Colombia de BGP.tools place AS265861 profondément dans la partie des petits réseaux du tableau, avec un signal de taille IPv4 de 1,0 K et un rang de peering limité (https://bgp.tools/rankings/CO?sort=peering).

Ces enregistrements sont des preuves, pas des objets d'identité. Un ASN n'est pas un profil d'entreprise et un préfixe n'est pas un client. L'inférence correcte est plus étroite: SSC opère ou contrôle des ressources Internet routées suffisantes pour ses propres services ou fonctions réseau orientées client, mais l'empreinte est loin de l'échelle d'un réseau d'accès national. Cela correspond à l'histoire voix/cloud/interconnexion. Un opérateur de cloud-PBX et de trafic de gros a besoin d'adresses, de routage, de connectivité amont, de redondance et d'hygiène RPKI. Il n'a pas besoin d'originer des millions d'adresses de haut débit résidentiel.

Les pairs sont également instructifs économiquement. La vue publique d'IPinfo d'UFINET Panama et Liberty Networks de Colombia comme pairs pointe vers la couche régionale de fibre de gros et de services de gros plutôt que vers un système d'accès autonome (https://ipinfo.io/AS265861). Ufinet apparaît dans l'examen de connectivité de la Colombie par l'OCDE comme fournisseur de haut débit fixe, de services de gros nationaux et internationaux, de connectivité dorsale et de fibre noire (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf). Liberty Networks est un fournisseur de réseau régional avec sa propre présence dorsale dans les Caraïbes et en Amérique latine. Pour SSC, la dépendance vis-à-vis des pairs de gros n'est pas un défaut. C'est la condition commerciale. L'entreprise vend des services qui se situent au-dessus du transport et de l'interconnexion de gros.

C'est également là que la lentille de la couverture distante devient plus nette. Dans le Bogotá urbain, une ligne professionnelle SIP peut reposer sur la fibre ou le câble haut débit sans grand drame stratégique. Dans un camp minier, un centre communautaire autochtone, une municipalité fluviale ou une école au bout d'une route difficile, le chemin d'accès peut être satellite ou sans fil fixe et le backhaul peut être remis à un opérateur dans une autre ville.

Le risque du fournisseur de services n'est pas seulement "est-ce que le satellite fonctionne?" C'est aussi "qui transporte le trafic vers l'extérieur, qui répond au NOC, qui a la ressource de numérotation, qui résout le défaut d'interconnexion, qui possède le client lorsque la route traverse deux ou trois réseaux?" L'empreinte AS de SSC indique qu'elle peut faire partie de cette réponse, mais pas la réponse entière.

L'absence d'un profil PeeringDB public qui montrerait une grande capacité de port d'échange, des installations et une politique de peering ouverte est elle-même informative. Les grands réseaux d'accès annoncent souvent leur échelle d'interconnexion car cela réduit le coût de transit et attire les pairs. Un opérateur de service compact a moins de raisons d'afficher cette infrastructure publiquement.

L'AS observable soutient donc une affirmation modeste: SSC est techniquement présente sur Internet, avec un bloc d'adresses limité et une dépendance amont, et sa valeur réside plus probablement dans l'intégration de services que dans la capacité d'accès brute.

La fibre a amélioré la moyenne et laissé les endroits difficiles chers

La tendance nationale de connectivité de la Colombie est réelle. MinTIC a déclaré qu'au quatrième trimestre 2024, la Colombie comptait 9,09 millions d'accès Internet fixes, en hausse d'environ 210 000 sur un an, avec une vitesse de téléchargement fixe moyenne nationale supérieure à 227 Mbps; il a également indiqué que l'Internet mobile dépassait 49 millions d'accès, soit 94 pour 100 habitants, et que le coût moyen de 1 Go en abonnement était de 1 745 COP (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/400791:Al-cierre-del-cuarto-trimestre-de-2024-Colombia-registro-un-total-de-9-09-millones-de-accesos-fijos-a-Internet). L'examen 2026 de la connectivité numérique de la Colombie par l'OCDE place la même histoire dans une perspective internationale: la fibre jusqu'au domicile est devenue la technologie de haut débit fixe la plus répandue en Colombie en 2024, représentant 48,2 % du total des connexions haut débit fixes, tandis que le haut débit satellite était encore inférieur à 1 %; la pénétration du haut débit fixe est passée de 11,3 abonnements pour 100 habitants en 2014 à 17,9 en 2024, encore en dessous des pairs OCDE-Amérique latine et bien en dessous de la moyenne OCDE plus large (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf).

Les moyennes sont meilleures car la fibre gagne les endroits où elle peut être déployée de manière rentable ou avec des subventions publiques. Les endroits difficiles restent difficiles. L'étude d'agrégation de capacité satellite de MinTIC a indiqué que la pénétration d'Internet en Colombie est passée de 52,7 % en 2018 à 63,9 % en 2023, mais a également souligné l'écart persistant entre les chefs-lieux de municipalités et les centres ruraux dispersés, avec l'écart urbain-rural 2023 encore significatif même après s'être réduit de 47 points de pourcentage en 2018 à 29 points en 2023 (https://mintic.gov.co/micrositios/PlanConectividadDigital/870/articles-399432_recurso_1.pdf). L'étude de la Banque mondiale sur l'Amazonas rend la géographie concrète: dans le département échantillonné, 44 % des ménages avaient accès à Internet, 70 % dans les zones urbaines et seulement 17 % dans les zones rurales; l'étude a proposé trois scénarios de déploiement, incluant des réseaux sol satellite à haute capacité, un renforcement des micro-ondes avec satellite dans les endroits isolés, et de la fibre optique sous-fluviale ou une connectivité internationale via le Pérou et le Brésil, avec 96 à 105 millions USD nécessaires sur dix ans (https://blogs.worldbank.org/en/latinamerica/improve-internet-access-amazonas-colombia).

C'est la raison pour laquelle le titre de l'article dit que la fibre ne peut pas effacer le prix. La fibre peut abaisser les prix moyens, augmenter les vitesses et approfondir l'accès concurrentiel dans les villes et les corridors. Elle ne peut pas rendre une ville fluviale dense, une route de jungle sécurisée, une tranchée de montagne bon marché ou une alimentation électrique d'école fiable.

L'acheteur distant paie encore pour les études, le transport d'équipement, l'installation de mât ou de terminal, l'alimentation de secours, la surveillance du réseau, le matériel de remplacement, la planification de l'atténuation des pluies, le support terrain, les canaux de réclamation publique, les autorisations locales et l'exécution des contrats. Le lien d'accès n'est qu'une ligne dans la pile de coûts.

Pour SSC, la question stratégique n'est pas de savoir si le satellite bat la fibre. C'est de savoir si l'entreprise peut gagner de l'argent avec la pile de continuité lorsque l'accès est mixte. Si un client rural obtient la fibre, les services SIP, voix et cloud de SSC peuvent toujours fonctionner dessus. Si le client utilise Starlink, Hughes, le backhaul Comcel, les micro-ondes ou un FAI sans fil local, les mêmes services de surcouche restent possibles. Si l'acheteur est une entité gouvernementale, le fournisseur a également besoin de discipline réglementaire et de compétences en matière d'approvisionnement.

Les preuves publiques de SSC pointent vers ces couches intermédiaires. Elle n'a pas besoin d'être l'opérateur satellite pour être économiquement exposée au prix de la couverture distante.

Le satellite gagne des parts car il résout le mauvais côté de la carte

L'activité réglementaire de la Colombie en 2026 confirme que l'État voit le satellite comme un complément, pas une nouveauté. La CRC a annoncé le premier bac à sable réglementaire sectoriel pour l'Internet satellite le 26 mai 2026, coordonné par MinTIC, la CRC et l'Agencia Nacional del Espectro, visant les fournisseurs avec des produits Internet satellite prêts à être testés dans les zones rurales ou difficiles d'accès (https://www.crcom.gov.co/es/noticias/comunicado-prensa/arranca-primer-sandbox-regulatorio-sectorial-para-llevar-internet-satelital-zonas-apartadas-colombia). La même annonce a donné le signal du marché: la Colombie a atteint 56 793 accès Internet satellite en 2024, soit une augmentation de 119,2 % par rapport à 2023. C'est encore minuscule à côté de 9 millions d'accès fixes, mais le taux de croissance montre pourquoi le satellite n'est plus seulement un mot de reprise après sinistre.

La note de lancement propre de MinTIC a cadré le bac à sable autour d'un échec pratique de l'économie terrestre: les entreprises peuvent tester des solutions satellite là où poser des câbles ou installer des antennes traditionnelles n'est pas toujours viable (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/438328:Empieza-el-primer-Sandbox-Regulatorio-Sectorial-una-apuesta-para-llevar-internet-satelital-a-las-zonas-mas-apartadas-del-pais). Une note de socialisation de suivi a indiqué qu'environ 80 entités intéressés ont assisté à une session technique et que le bac à sable évaluerait des solutions où la distance, la dispersion de la population, la géographie ou les coûts de déploiement rendent l'accès à Internet plus complexe (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/438454:Sandbox-Regulatorio-Sectorial-abre-dialogo-tecnico-con-interesados-en-soluciones-satelitales). Le 1er juillet 2026, après la date de publication de la mission mais avant cette exécution de recherche, MinTIC a indiqué que la première étape de réception était close avec quatre initiatives de Starlink Colombia, Hughes de Colombia et Comcel, ciblant la connectivité rurale, distante et difficile d'accès (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/439369%3AMinTIC-recibio-tres-propuestas-de-pilotos-de-conectividad-rural-en-la-primera-etapa-del-Sandbox-Regulatorio). Le titre dit trois propositions tandis que le corps dit quatre initiatives, une petite incohérence qui compte moins que les noms: la première vague est dominée par les opérateurs satellitaires mondiaux et mobiles, pas par SSC.

L'entrée antérieure de Starlink fournit la base réglementaire. MinTIC a déclaré en août 2022 qu'il avait accordé à Starlink la permission d'utiliser le spectre pour les radiocommunications par satellite en vertu de la résolution 376 de 2022, un nouveau régime satellite destiné à attirer les entrants, améliorer le service et rendre les tarifs plus accessibles, en particulier pour les zones difficiles d'accès (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/238355:Gobierno-nacional-otorga-permiso-de-uso-de-espectro-para-servicios-de-radiocomunicaciones-a-la-compania-de-Internet-satelital-Starlink). La page du système d'information juridique de la ville de Bogotá pour la résolution 376 de 2022 enregistre le principe d'habilitation général de la loi 1341 et le cadre mis à jour des services satellite (https://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?dt=S&i=120821). Cela compte pour SSC car un petit fournisseur ne peut pas ignorer la couche satellite même s'il ne possède pas la constellation. La baisse des prix des terminaux, la simplification des processus de spectre et les pilotes contrôlés peuvent changer la meilleure option d'accès pour un client distant, ce qui modifie à son tour le forfait voix, PBX, cloud et support autour de cet accès.

La lecture concurrentielle est équilibrée. La croissance du satellite menace tout opérateur dont la proposition de valeur est simplement "nous pouvons atteindre là où la fibre ne peut pas." Les fournisseurs LEO mondiaux peuvent sous-coter l'ancienne économie VSAT et vendre directement aux fermes, écoles, ONG, entrepreneurs miniers et gouvernements locaux.

Mais la croissance du satellite peut aider un opérateur dont la proposition de valeur est "nous pouvons rendre le lien distant utilisable dans le cadre d'un système de communications." Un terminal Starlink dans une école ne fournit pas automatiquement un numéro fixe de Bogotá, un PBX, un enregistrement d'appels, un IVR, des réclamations réglementaires, un flux de travail de stockage cloud sécurisé ou un moyen d'intégrer les contrats de transporteurs existants d'une entreprise. L'opportunité de SSC, si elle peut exécuter, n'est pas de battre Starlink dans l'espace.

C'est d'envelopper l'accès terrestre et satellite dans des services responsables pour les utilisateurs professionnels et publics qui ne veulent pas gérer des liens bruts.

La pile de coûts est là où se cache la marge

Pour un site distant, la pile économique commence avant tout frais mensuel. Quelqu'un doit décider si une tranchée, une route de poteaux, un bond micro-ondes, un terminal satellite ou un backhaul mobile est le chemin durable le moins cher. Quelqu'un doit acheter et installer l'équipement, l'alimenter, le sécuriser, le protéger des intempéries, le connecter au LAN du client, le surveiller, le remplacer, gérer les réclamations et rendre la facturation lisible. Le secteur public ajoute les documents d'appel d'offres, les garanties, les définitions de niveaux de service et les pistes d'audit.

Le secteur privé ajoute des pénalités de disponibilité, des exigences de sécurité, des exigences cybernétiques et des coûts de productivité des travailleurs lorsqu'un lien tombe en panne.

L'arithmétique de l'école rurale montre pourquoi les moyennes induisent en erreur. La page Centros Digitales de MinTIC indique que 98 % des centres sont dans des écoles rurales officielles et 2 % dans des communautés autochtones, des parcs, des garnisons militaires, des zones de réincorporation et des postes de santé, avec deux points de connectivité dans chaque centre: un interne et un externe pour la communauté environnante (https://mintic.gov.co/micrositios/centros_digitales/768/w3-channel.html). La page Centros Digitales Region B d'ETB NET indique que 10 % des points utilisent l'énergie solaire, 97 % sont dans des établissements éducatifs et 3 % dans des communautés autochtones, des postes de santé, des communautés afro et des maisons de la culture (https://centrosdigitales.etb.com.co/). L'énergie solaire n'est pas un détail décoratif. C'est une preuve de coût. Si un programme de connectivité doit budgétiser l'énergie sur le site, alors le prix d'accès inclut la résilience énergétique et la maintenance de terrain, pas seulement les Mbps.

Les options de la Banque mondiale pour l'Amazonas font le même point à l'échelle régionale. Un besoin de financement de 96 à 105 millions USD sur dix ans pour l'Amazonas ne s'explique pas par un plan d'accès mensuel; il reflète les dépenses d'investissement, les opérations, le transport, le backhaul, la formation et le travail politique dans un territoire où les rivières peuvent être la route et où la sécurité ou l'environnement peuvent être des contraintes (https://blogs.worldbank.org/en/latinamerica/improve-internet-access-amazonas-colombia). Pour un utilisateur commercial, les chiffres sont plus petits mais la structure est similaire. Un site minier ou de services d'urgence paie pour la continuité car le coût d'une panne n'est pas linéaire. Une panne d'une heure pendant une administration de routine est ennuyeuse; une panne d'une heure lors d'un incident de sécurité, d'une urgence pluvieuse ou d'un arrêt de production est coûteuse.

Le mix de services publics de SSC est construit pour la marge dans cette pile. SIPmovil promet aucun investissement en câblage pour la téléphonie d'entreprise, un contrôle prépayé des dépenses, un PBX dans le cloud, le transfert d'appels vers les lignes mobiles et fixes, l'IVR et des forfaits de minutes (https://sipmovil.com/fijos.html). TuLatinCloud est présenté sur la page des services de SSC comme hébergement, VPS et stockage pour les solutions d'information (https://www.ssc.com.co/nuestros-servicios/). SSC Carrier est spécialisé dans le trafic de gros. Portal 464 permet aux distributeurs de vendre des recharges. Ces produits ne résolvent pas les travaux de génie civil de la fibre, mais ils monétisent la couche au-dessus de la connectivité. Si un client distant paie déjà une prime pour se connecter, un fournisseur peut vendre des services de continuité supplémentaires car la valeur incrémentale de la fiabilité des communications est élevée.

Le risque est l'exposition au fournisseur. Un opérateur compact avec AS265861, un bloc IPv4 /22, un IPv6 /32 et des pairs visibles ne contrôle pas le réseau terrestre national, le RAN mobile ou la constellation satellite (https://www.whatismyip.com/asn/AS265861/). Il doit acheter, s'interconnecter ou négocier avec des fournisseurs plus grands. La résolution 8066 de la CRC montre la porte mobile explicitement dans le différend avec Comcel (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). La vue des pairs d'IPinfo montre la dépendance vis-à-vis des réseaux de transporteurs pour la joignabilité Internet (https://ipinfo.io/AS265861). Cette exposition au fournisseur peut comprimer les marges exactement au moment où les clients distants ont besoin d'un meilleur service. Si les prix du satellite baissent plus vite que SSC ne peut ajouter de valeur autour d'eux, le fournisseur d'accès brut capture le client. Si les grands opérateurs de fibre et mobiles regroupent agressivement la voix, le cloud, le PBX et les services gérés, SSC doit gagner par la réactivité, les prix ou l'expertise de niche.

La meilleure version de la thèse SSC n'est donc pas une histoire d'infrastructure héroïque. C'est une histoire d'arbitrage de services. L'entreprise peut acheter, router, interconnecter, configurer et soutenir des pièces qu'une école, une PME, une institution locale ou une entreprise distante ne veut pas assembler elle-même. La marge n'est pas cachée dans "satellite" en tant que mot. Elle est cachée dans le coût de faire en sorte qu'un lien distant se comporte comme un service de communication de qualité professionnelle.

Les signaux d'achat et d'embauche montrent une entreprise vendant à des acheteurs régulés

Les preuves d'achat public directement liées à SSC sont inégales. Une page Colombia Licita pour un processus à Cumaral, Meta nomme SISTEMAS SATELITALES DE COLOMBIA SA ESP, NIT 830106715-5, comme proposant sélectionné dans une concession pour l'administration, l'exploitation, la maintenance et la modernisation d'une usine de bien-être animal municipal ou d'un abattoir, avec une valeur de contrat définitive indiquée à 2,033 milliards de COP (https://colombialicita.com/licitacion/113202). Cet enregistrement est étrange pour une analyse télécom car le périmètre du contrat n'est pas un service Internet. Il ne devrait pas être utilisé pour prétendre que SSC est un contractant de connectivité rurale. Il montre cependant le nom de l'entreprise apparaissant dans des données de marchés publics en dehors de la revente télécom privée pure, et soulève une question que seuls les documents d'achat primaires pourraient régler: si SSC avait un rôle de consortium, une composante de service plus large, ou une ligne de métier non visible sur ses pages télécom.

Les offres d'emploi sont plus claires en tant que bruit de marché. La page entreprise d'El Empleo pour SISTEMAS SATELITALES DE COLOMBIA SA ESP a listé des postes commerciaux et de solutions clients, y compris des postes de vente hybrides à Bogotá et un rôle de sécurité de l'information, avec des fourchettes salariales visibles dans la gamme de 2,5 à 4 millions de COP pour les rôles commerciaux et de 3 à 3,5 millions de COP pour le rôle sécurité (https://www.elempleo.com/co/ofertas-empleo/sistemas-satelitales-colombia-sa-espethttps://www.elempleo.com/co/ofertas-trabajo/lider-de-seguridad-de-la-informacion-1886733930). D'autres extraits de recherche d'emploi autour de SSC mentionnent la connaissance de SECOP I et SECOP II, CRM, l'examen et l'analyse de documents d'appel d'offres, la négociation commerciale et le travail de solutions clients. Ce ne sont pas des divulgations d'effectifs vérifiées. Ce sont des signaux que l'entreprise continue d'investir dans les capacités d'achat public et de vente aux entreprises, et que la sécurité de l'information fait désormais partie de l'offre.

Le signal de sécurité vaut plus que le chiffre salarial. La téléphonie cloud, le PBX, les routes VoIP, les données d'appels stockées, l'intégration CRM et la connectivité de site distant créent tous des risques de confidentialité et de disponibilité. Un fournisseur vendant à des écoles, PME, entités publiques ou sites d'urgence doit satisfaire les acheteurs que les appels, les données utilisateur, les informations stockées et les canaux de réclamation ne deviendront pas le maillon faible du système. Le marché colombien évolue de toute façon dans cette direction. Les pages nationales de MinTIC parlent désormais d'éducation, de foyers, de compétences, de 5G et d'inclusion numérique comme d'un agenda politique connecté (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/404592:En-tres-anos-el-Ministerio-TIC-conecto-19-057-escuelas-rurales-134-860-nuevos-hogares-con-Internet-y-ha-formado-660-000-personas-en-habilidades-digitales). Une entreprise qui veut des revenus de communications publiques et d'entreprise ne peut pas garder la sécurité comme une réflexion après-coup de back-office.

Il y a aussi une raison liée au marché de la voix pour la compétence en matière d'achat. Les différends CRC montrent que SSC a besoin de processus réglementaires formels lorsque les grands réseaux résistent ou que les conditions changent. Les preuves du marché de l'emploi suggèrent qu'elle a également besoin de processus d'appel d'offres formels lorsqu'elle vend aux institutions. Ces deux formes de bureaucratie sont différentes mais liées.

La couverture distante est souvent financée publiquement, et le financement public récompense les opérateurs qui peuvent répondre aux appels d'offres, documenter les niveaux de service, déposer des rapports, gérer les PQR et survivre à l'audit. Cela peut être moins excitant que les terminaux satellite, mais c'est commercialement décisif.

La faiblesse est que les archives d'achat public ne révèlent pas encore un flux de revenus de connectivité rurale important et récurrent pour SSC. L'entreprise peut en avoir un qui n'est pas facile à voir, ou elle peut concourir pour des contrats commerciaux et vocaux plus petits plutôt que pour des programmes ruraux phares. L'article ne comble pas cette lacune par l'inférence. Les preuves actuelles soutiennent une capacité commerciale et une participation réglementaire. Elles ne prouvent pas que SSC est un contractant majeur pour les écoles rurales, les mines ou les sites d'urgence de la Colombie.

L'ambition mobile virtuelle montre le plafond d'un petit opérateur

Le différend avec Comcel est le test public le plus clair de l'ambition de SSC. Si SSC pouvait obtenir un accès d'opérateur mobile virtuel à des conditions favorables, il pourrait empaqueter la numérotation mobile, la voix d'entreprise, les trunks SIP et peut-être les communications distantes ou de secours de manière plus flexible. La résolution 8066 de la CRC dit non, du moins sur la base demandée: le régulateur a refusé les demandes de SSC pour l'accès au réseau de Comcel en tant qu'OMV et pour un acte habilitant lié à la numérotation mobile (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). La décision ne tue pas les services orientés mobile de SSC, mais elle rappelle au marché que la conception des services d'un petit fournisseur est contrainte par les choix commerciaux du propriétaire du réseau radio.

Ce plafond est pertinent pour la couverture distante car les réseaux mobiles sont souvent le substitut avant le satellite. Un site rural peut avoir un secteur 4G utilisable, un lien sans fil fixe faible, un FAI local, un terminal satellite ou une combinaison. Si un fournisseur peut empaqueter légalement et commercialement l'accès mobile dans son offre, il peut réduire la probabilité que le client doive gérer plusieurs fournisseurs. S'il ne le peut pas, le forfait est plus faible. L'histoire propre de SSC avec SIP Movil et SUMA Movil montre un appétit pour les services adjacents au mobile, la distribution, les modèles prépayés et l'économie de revendeur (https://sumamovil.com.co/sip-movil-ultima-preparativos-para-su-lanzamiento-comercial/). Le refus réglementaire montre la vérité plus dure: la marque adjacente au mobile n'est pas la même chose que le contrôle du RAN.

La même logique s'applique aux communications cloud. SIPmovil peut promettre une ligne fixe qui fonctionne sur Internet, le transfert d'appels vers des numéros mobiles ou fixes, et un PBX sans équipement propriétaire client (https://sipmovil.com/fijos.html). Ces fonctionnalités sont commercialement utiles pour une entreprise distribuée. Mais la qualité du service dépend encore du lien d'accès et du chemin d'interconnexion en dessous. Un utilisateur distant répondant à un appel sur un numéro fixe sur un smartphone via un lien Wi-Fi soutenu par satellite touche au moins trois réseaux et une plateforme vocale. Quand cela fonctionne, l'acheteur voit un service. Quand cela échoue, chaque frontière devient une ligne de blâme.

C'est le plafond et l'opportunité du petit opérateur à la fois. SSC ne peut pas faire en sorte que Comcel, Claro, Movistar, Tigo, ETB, Ufinet, Liberty, Starlink ou Hughes se comportent comme s'ils étaient un seul réseau. Il peut, au mieux, rendre le processus de contrat et de support client plus cohérent que d'acheter chaque composant séparément. Si l'entreprise est réactive, techniquement compétente et disciplinée en matière de prix, cette cohérence a de la valeur. Si elle manque de levier fournisseur, la cohérence s'effondre dans des conditions de panne.

Le jugement de l'article repose là: SSC est stratégiquement intéressante car elle se situe à la couche d'intégration, mais cette couche n'est aussi solide que les accords d'interconnexion et de gros en dessous.

Les faits qui changeraient le jugement sont spécifiques. Un accord mobile virtuel à long terme divulgué avec un propriétaire de RAN national augmenterait le contrôle de SSC sur la substitution mobile. Un accord public de distribution satellite ou de service géré avec Starlink, Hughes ou un autre fournisseur satellite rendrait le nom "satellitales" économiquement actuel plutôt qu'historique. Une grande attribution de connectivité rurale avec des comptes de sites, des obligations de disponibilité et des tarifs prouverait que SSC participe directement au budget d'accès public distant.

Une diminution des différends CRC et une augmentation des accords d'interconnexion volontaires suggéreraient un meilleur pouvoir de négociation. Aucun de ces faits n'est suffisamment visible aujourd'hui pour être affirmé.

Le bruit de marché pointe une pression d'en haut et d'en bas

Le signal officieux autour de l'Internet rural en Colombie est bruyant, mais la direction est cohérente: les clients veulent du satellite car la fibre n'arrive pas partout, et ils se plaignent du satellite car le prix, la latence, l'installation, le support et les limites des forfaits comptent encore. Le guide 2025 de l'Internet rural d'Impacto TIC décrit le satellite comme une alternative pour les zones rurales et reculées tout en notant les limitations de coût et de latence (https://impactotic.co/innovacion/transformacion-digital/impacto-del-internet-satelital-en-colombia/). La couverture par le même média du bac à sable 2026 indique que les opérateurs pourront tester la connectivité satellite dans les zones rurales dans des conditions réglementaires adaptées et supervisées (https://impactotic.co/noticias-tic/colombia-lanza-su-primer-sandbox-regulatorio-sectorial-con-enfoque-en-internet-satelital/). DPL News a rapporté les noms des propositions du bac à sable de juillet 2026 - Starlink, Hughes et Comcel - comme propositions séparées à MinTIC pour des pilotes de connectivité satellite rurale (https://dplnews.com/colombia-recibe-propuestas-de-starlink-hughes-y-america-movil-para-pilotos-de-conectividad-satelital-rural/). Ce sont des signaux médiatiques, pas des décisions réglementaires primaires, mais ils s'alignent sur le dossier officiel de la CRC et de MinTIC.

La pression d'en haut vient des grands propriétaires d'infrastructure. Comcel/Claro a une portée mobile, des actifs fixes, une échelle client et une place dans la liste des propositions du bac à sable. Hughes et Starlink apportent une capacité satellite, une offre d'équipement mondiale et une reconnaissance de marque. ETB, Telefonica, Tigo, Movistar, Ufinet et d'autres opérateurs contrôlent des parties du transport ou de l'accès client. L'examen de l'OCDE note que les trois opérateurs nationaux de haut débit fixe détiennent plus de 70 % du marché du haut débit fixe, tandis que la part des petits FAI est passée de 16,9 % début 2018 à 22,5 % en 2025 (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf). En d'autres termes, le marché est suffisamment concentré pour le pouvoir des fournisseurs et suffisamment ouvert pour que les petits acteurs régionaux comptent localement.

La pression d'en bas vient du libre-service client. Une entreprise peut acheter un kit satellite directement, utiliser des logiciels cloud de fournisseurs mondiaux, adopter WhatsApp Business sans intermédiaire télécom, et exécuter Teams ou Zoom sur tout lien disponible. La page propre de SIPmovil concède partiellement cela en vendant le contrôle, l'intégration CRM, WhatsApp Business, les réunions web et le stockage cloud comme un service packagé plutôt que simplement une ligne téléphonique (https://sipmovil.com/). L'entreprise doit justifier pourquoi son forfait est plus facile, plus fiable ou moins cher que d'assembler des logiciels mondiaux et un accès brut directement.

Le créneau défendable le plus probable n'est pas les ménages. Ce sont les petites et moyennes entreprises, les acheteurs institutionnels, les entreprises à fort contact, les sites publics locaux et les opérations distantes qui ont besoin d'un support responsable en espagnol, de numérotation, de PBX, de minutes, d'enregistrement, de stockage cloud et d'une partie unique qui comprend l'interconnexion colombienne. Ces acheteurs peuvent ne pas apparaître dans les tableaux de parts de marché national du haut débit, mais ils peuvent être rentables si le taux de désabonnement est faible et les coûts de service maîtrisés. La revendication de première partie de SSC de centaines d'entreprises et de dizaines de millions de minutes par mois, si directionnellement exacte, pointe vers ce créneau (https://sipmovil.com/).

La mise en garde du bruit de marché est simple: le bruit peut montrer la forme de la demande, pas les revenus de l'entreprise. Le fait que les utilisateurs ruraux parlent de satellite ne prouve pas que SSC leur vend du satellite. Le fait que les sites d'emploi montrent des compétences SECOP ne prouve pas des victoires dans le secteur public. Le fait que l'entreprise revendique une part de trafic ne prouve pas que le régulateur est d'accord. Ce que cela prouve, c'est que SSC opère sur un marché où les acheteurs essaient de transformer une connectivité peu fiable ou difficile à obtenir en un service géré.

C'est suffisant pour rendre l'entreprise pertinente pour une liste de surveillance BTW, mais pas suffisant pour en faire un leader de l'accès distant sans preuves supplémentaires.

Le cas d'investissement dépend de la discipline, pas du nom

Si un acheteur demande pourquoi SSC compte, la réponse devrait éviter le mot facile "satellite" et aller à l'économie. L'entreprise a une identité juridique colombienne active, une posture télécom formelle, un bureau visible à Bogotá, un menu de services autour de la voix de gros, de la longue distance, du SIP, du PBX, du stockage cloud et de la distribution de recharges, un petit système autonome, des archives d'interconnexion publiques avec les opérateurs nationaux, et des preuves d'embauche commerciale continue. C'est une empreinte significative d'opérateur spécialiste. Ce n'est pas une preuve de grande infrastructure possédée.

Le cas positif est que les dépenses colombiennes de continuité distante continueront de produire une demande d'intégration. L'expansion de la fibre améliore le marché adressable pour la téléphonie cloud et les communications d'entreprise car plus de sites peuvent les supporter. L'expansion satellite améliore le marché adressable car plus de sites difficiles deviennent connectables tout court. L'expansion mobile et sans fil fixe améliore le marché car les clients peuvent ajouter de la résilience.

Dans chaque scénario, un fournisseur qui peut empaqueter la numérotation, la voix, le PBX, le stockage cloud, le support et la responsabilité d'achat peut gagner sans posséder la couche d'accès. L'histoire et le menu de services de SSC correspondent à ce modèle.

Le cas négatif est que les propriétaires d'accès peuvent regrouper les mêmes services. Claro, Movistar, Tigo, ETB et d'autres grands fournisseurs vendent déjà des communications d'entreprise, des partenariats cloud et de la connectivité gérée. Starlink et Hughes peuvent passer de l'accès brut aux enveloppes de services. Les outils SaaS mondiaux réduisent la valeur des forfaits PBX et stockage cloud locaux.

Si SSC ne peut pas montrer une réactivité supérieure, une compétence d'achat locale, de meilleurs prix ou une qualité de service de niche, l'entreprise se retrouve prise en étau entre l'échelle d'infrastructure au-dessus et le libre-service logiciel en dessous.

L'opacité financière compte aussi. La fourchette de ventes 2023 d'Informacolombia de 10 à 20 milliards de COP et une valeur nette d'environ 8,77 milliards de COP donne une idée grossière de la taille (https://www.informacolombia.com/directorio-empresas/informacion-empresa/sistemas-satelitales-colombia-sa-esp), mais le dossier public ne montre pas les revenus par segment, les marges, la concentration client, la dette, les pourcentages de propriété ou les engagements fournisseurs. Les documents actionnaires et financiers hébergés sur FEXE montrent une formalité d'entreprise mais ne résolvent pas par eux-mêmes la qualité opérationnelle (https://fexe.co/enlaces_interes/SipMovil_ESTADOS_FINANCIEROS_2025.pdf). Une entreprise de cette échelle peut être commercialement résiliente si elle possède des relations clients collantes, ou fragile si la marge brute dépend de quelques routes de gros ou conditions d'interconnexion.

Le jugement, donc, est mesuré. SISTEMAS SATELITALES DE COLOMBIA SA ESP n'est pas seulement un nom dans un répertoire, et ce n'est pas le champion satellite évident que son nom pourrait suggérer. C'est un opérateur télécom colombien compact avec des preuves d'activité de voix régulée, SIP et communications cloud dans un pays où la connectivité distante redevient une priorité de politique publique. Sa pertinence est le prix après l'arrêt de la fibre: pas l'antenne seule, mais le support, la numérotation, l'interconnexion, le routage, le cloud et l'habillage d'achat qui transforment un lien difficile en un service utilisable.

Les prochains faits devraient être des faits contractuels

Les preuves futures les plus solides seraient au niveau contractuel. Une école rurale, une mine, une municipalité ou un client de services d'urgence achetant auprès de SSC devrait laisser des traces: un appel d'offres public, un bon de commande signé, un tarif, une étude de cas client, un dépôt réglementaire, une annonce réseau ou un rapport local fiable. Les comptes de sites, les revenus récurrents mensuels, les engagements de disponibilité, la technologie d'accès, la propriété du terminal, l'alimentation de secours et les noms des fournisseurs feraient passer l'analyse du positionnement à l'économie.

Sans ces détails, l'article peut identifier l'opportunité mais ne peut pas dimensionner la part de SSC dans celle-ci.

La deuxième piste de preuves est la structure fournisseur. La vue publique des pairs AS de SSC et les différends d'interconnexion montrent une dépendance vis-à-vis des grands réseaux (https://ipinfo.io/AS265861ethttps://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). Si SSC divulgue une nouvelle diversité amont, un accord de service géré satellite, un produit d'accès d'entreprise direct, un accord mobile virtuel ou une posture d'interconnexion plus forte, sa résilience s'améliore. Si elle perd des routes, ne parvient pas à sécuriser l'accès mobile, ou voit ses produits SIP et longue distance être banalisés par de grands fournisseurs, la thèse s'affaiblit.

La troisième piste est la qualité du support client. La continuité distante se vend au moment de la panne. Un fournisseur peut gagner un contrat sur le prix et perdre le client lorsqu'une route inondée, une panne électrique, un affaiblissement par pluie, une panne d'opérateur ou un problème de portabilité expose un support faible. Les archives publiques de PQR, les volumes de réclamations, les publications sociales, les avis clients et le turnover des employés seraient donc économiquement pertinents, même si chaque élément est trop étroit pour prouver un fait seul. Les preuves actuelles montrent que SSC a des mécanismes PQR sur son site Web et des canaux de service client sur SIPmovil (https://www.ssc.com.co/contacto/ethttps://sipmovil.com/). Elles ne montrent pas la qualité de service à grande échelle.

Enfin, la politique satellite elle-même devrait être surveillée. Le bac à sable 2026 est conçu pour tester des modèles avant mise à l'échelle (https://www.crcom.gov.co/es/noticias/comunicado-prensa/arranca-primer-sandbox-regulatorio-sectorial-para-llevar-internet-satelital-zonas-apartadas-colombia). Si ces pilotes rendent le satellite moins cher, plus facile à autoriser et plus fiable dans la Colombie rurale, les clients de SSC peuvent avoir un meilleur accès brut et moins besoin de contournements anciens. Cela peut réduire les primes d'urgence mais augmenter la demande de services de communication gérés par-dessus. Si les pilotes déçoivent, la fibre et le sans fil terrestre restent plus forts là où ils peuvent atteindre, et les acheteurs distants continuent de payer des coûts élevés sur mesure là où ils ne peuvent pas.

Pour l'instant, SSC doit être suivie comme une entreprise de couche d'intégration dans un pays où le dernier kilomètre est en cours de renégociation. Son dossier public n'est pas assez large pour revendiquer un rôle prépondérant dans l'accès satellite distant. Il est assez fort pour montrer un véritable opérateur télécom positionné autour des services dont les acheteurs distants ont encore besoin une fois qu'ils ont payé, d'une manière ou d'une autre, pour obtenir un signal.