Synthèse

- Jones Lang LaSalle Ltd doit être comprise comme la société d'exploitation britannique d'un groupe mondial de services immobiliers commerciaux, et non comme un opérateur télécoms ou un propriétaire d'infrastructure cloud. Son inscription au registre RIPE NCC atteste d'un contexte de gouvernance des ressources de numérotation et d'une zone de service géographique; elle ne prouve pas que la société britannique vende des services FAI, de transit, de registre ou de réseau géré.

- Le propriétaire du risque de baisse est partagé. En cas de perturbation, les clients et les propriétaires d'immeubles subissent l'interruption de service immédiate, tandis que JLL absorbe les frictions contractuelles, les coûts de main-d'œuvre, les travaux de remédiation et l'atteinte à la confiance. Dans un cycle d'obsolescence, les fournisseurs de cloud hyperscale, de logiciels et de centres de données sont mieux placés que JLL pour capter la hausse des actifs durs.

- Les comptes britanniques montrent une activité de services à forte intensité de main-d'œuvre, avec un chiffre d'affaires 2024 de 471,8 millions £, un bénéfice d'exploitation de 42,9 millions £, un effectif moyen de 3 145 employés et des frais de personnel de 391,1 millions £. Cette structure de coûts rend la sous-utilisation et la pression sur les honoraires plus importantes que les actifs télécoms échoués.

- Le jugement s'améliorerait si JLL démontrait que ses données immobilières, ses outils de bâtiments intelligents, ses ressources gérées par le RIPE et ses travaux de conseil en centres de données créent des coûts de changement mesurables pour les clients, que les concurrents ne peuvent pas reproduire. Il s'affaiblirait si la concentration du cloud, la pression sur les achats des clients ou la faiblesse du marché immobilier transféraient davantage de valeur vers les grands fournisseurs et loin des honoraires de services.

Le propriétaire du risque n'est pas l'empreinte visible

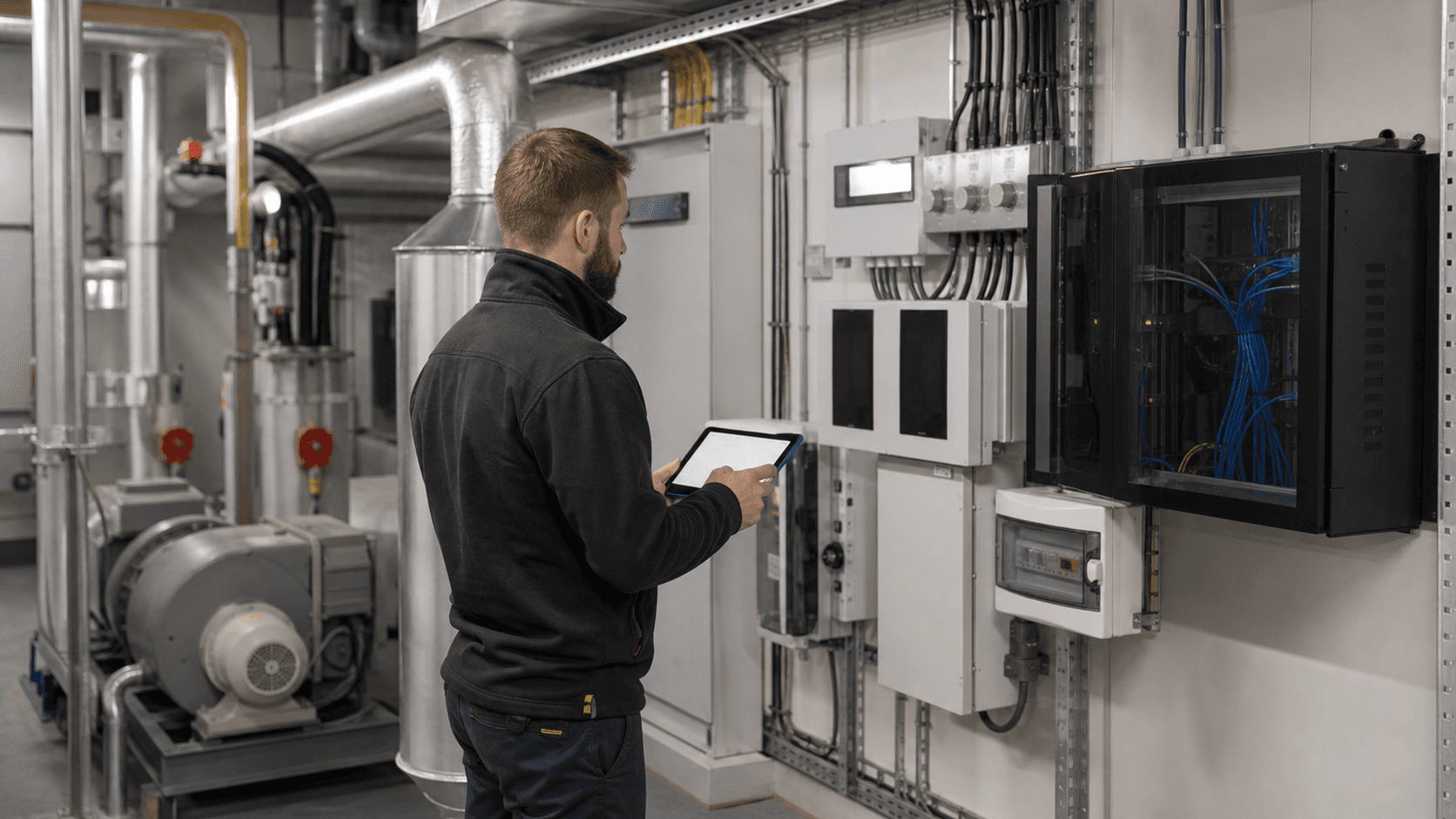

Le risque infrastructure chez Jones Lang LaSalle Ltd commence par un problème d'allocation. Une société de services immobiliers peut sembler proche d'une infrastructure critique parce qu'elle gère des bureaux, conseille sur des sites de centres de données, exécute des programmes d'installations, utilise des outils de bâtiments intelligents et participe à la gouvernance des ressources de numérotation Internet. Aucun de ces faits à lui seul ne signifie qu'elle possède un actif d'infrastructure défendable.

La question économique est plus étroite: lorsque cette infrastructure est sous-utilisée, perturbée ou rendue obsolète, quel compte de résultat ou quel bilan absorbe la perte?

Pour JLL, la réponse change selon la couche. Les propriétaires d'immeubles possèdent généralement les locaux physiques et de nombreux actifs d'usine à longue durée de vie. Les occupants corporatifs subissent l'interruption d'activité si les espaces de travail, les entrepôts, les laboratoires ou les salles de marché ne peuvent pas fonctionner. JLL assume la promesse de service, le calendrier de main-d'œuvre, le processus d'escalade, la relation client et le risque qu'un historique d'échec comprime les honoraires futurs.

Les fournisseurs en amont possèdent une grande partie de la capacité cloud, logicielle, réseau et de centres de données qui rend le lieu de travail moderne mesurable et géré à distance. La maison mère de JLL détient les dépenses technologiques au niveau du groupe, les décisions d'acquisition, le profil de crédit et la marque.

Cette division est importante parce que le contrôle visible n'est pas la même chose que l'économie résiduelle. Un gestionnaire d'installations peut dépêcher des ingénieurs, surveiller les systèmes du bâtiment et coordonner les fournisseurs sans posséder la propriété ni la plateforme numérique sous-jacente au flux de travail. Un conseiller immobilier peut vendre son expertise en centres de données sans posséder les contrats d'énergie, les transformateurs, les routes de fibre ou la capacité serveur qui déterminent si une installation devient stratégiquement rare.

Un membre du RIPE NCC peut apparaître dans les registres de ressources de numérotation sans être un fournisseur de connectivité public. Le point pertinent pour l'investisseur n'est pas que JLL manque d'exposition à l'infrastructure. C'est qu'une grande partie de la hausse durable se trouve soit chez les clients propriétaires du parc immobilier, soit chez les fournisseurs de technologies qui exploitent des plateformes, soit chez les propriétaires spécialisés de centres de données qui engagent des capitaux à grande échelle.

L'article traite donc l'infrastructure comme une surface de contrôle plutôt que comme une classe d'actifs unique. La surface de contrôle comprend les installations du bâtiment, les ordres de travail des installations, les données du lieu de travail, les analyses hébergées dans le cloud, les ressources réseau locales, les contrats avec les fournisseurs, l'approvisionnement énergétique, le conseil en centres de données et les obligations de continuité client. C'est un large périmètre opérationnel, mais ce n'est pas automatiquement un fossé économique.

Un fossé nécessite un pouvoir de fixation des prix, une dépendance client, des données propriétaires, des droits techniques rares ou des actifs capitalistiques dont les rendements survivent à la concurrence. Les preuves disponibles indiquent plutôt une société de services qualifiée, de grande taille, à forte intensité de main-d'œuvre, qui tente de transformer les données et la portée opérationnelle en une meilleure combinaison de marges.

Identité, périmètre et la société d'exploitation britannique

Jones Lang LaSalle Ltd est une société britannique à responsabilité limitée, enregistrée au Companies House sous le numéro 01188567. Son siège social est situé au 30 Warwick Street, Londres, W1B 5NH, et la société est active. Le Companies House classe son activité dans les agences immobilières et la gestion de biens immobiliers à honouraires ou contrat. Le même numéro d'enregistrement apparaît dans les informations institutionnelles de JLL destinées au Royaume-Uni, qui indiquent que JLL est le nom commercial de Jones Lang LaSalle Limited.

Le périmètre juridique est donc celui de la société d'exploitation britannique, même si la marque publique, la stratégie technologique et l'allocation de capital relèvent du groupe plus large Jones Lang LaSalle.

Cette distinction est essentielle. La société britannique n'est pas la même unité économique que la société mère cotée au NYSE, Jones Lang LaSalle Incorporated, mais elle s'inscrit dans l'architecture opérationnelle et financière de ce groupe. Les documents mondiaux de JLL décrivent la société mère comme une entreprise de services immobiliers commerciaux et de gestion d'investissements opérant dans plus de 80 pays avec plus de 113 000 employés fin 2025.

La société mère a déclaré un chiffre d'affaires annuel d'environ 26,1 milliards de dollars pour 2025, et son reporting sectoriel mondial place la plus grande part du chiffre d'affaires dans les services de gestion immobilière.

Les comptes statutaires britanniques resserrent la vue. Pour l'exercice clos le 31 décembre 2024, Jones Lang LaSalle Ltd a déclaré un chiffre d'affaires de 471,8 millions £, contre 426,8 millions £ en 2023. Le bénéfice d'exploitation est passé à 42,9 millions £ contre 2,5 millions £, et le bénéfice de l'exercice a atteint 46,8 millions £. La société a enregistré un effectif moyen de 3 145 employés, en baisse par rapport à 3 301 un an plus tôt, avec des coûts salariaux totaux de 391,1 millions £.

Au bilan, elle avait des actifs courants de 537,9 millions £, des passifs courants de 257,9 millions £, des capitaux propres de 438,3 millions £ et une trésorerie en banque et en caisse de seulement 1,4 million £.

Ces chiffres décrivent une activité de services et de fonds de roulement, pas un bilan d'infrastructure lourde. Les coûts de personnel sont élevés par rapport au chiffre d'affaires. Les créances dominent les actifs courants. La trésorerie est modeste par rapport à la taille du compte de résultat. Le rapport stratégique indique que la société dépend, pour son fonds de roulement, de fonds précédemment fournis par Jones Lang LaSalle Incorporated, la société mère ultime, et que les administrateurs ont discuté du soutien avec la société mère.

Cela n'implique pas de difficultés; les administrateurs ont adopté le principe de continuité d'exploitation. Cela signifie que l'analyse du risque de baisse ne peut pas se limiter au niveau de la société britannique. Si les opérations britanniques ont besoin de flexibilité de financement, le soutien du groupe fait partie de la résilience.

Le périmètre opérationnel est également axé sur les services. Le rapport stratégique britannique indique que la société continue de développer son activité au Royaume-Uni et de fournir des services à d'autres sociétés du groupe. Il attribue l'augmentation du chiffre d'affaires en 2024 aux volumes de transactions sur les marchés de capitaux et dans la location, la volatilité des taux d'intérêt s'étant apaisée et la confiance des investisseurs s'étant améliorée.

L'examen des risques présenté met en évidence la baisse des activités d'acquisition et de cession, la faiblesse des valeurs immobilières, la pression concurrentielle, la liquidité, le change, le crédit et les risques liés au climat. Ce sont des risques liés aux services immobiliers. Ils ne correspondent pas au profil de risque d'un opérateur construisant un réseau de fibre, d'un propriétaire de centre de données finançant des capacités en mégawatts ou d'un opérateur cloud amortissant des actifs de calcul.

Ce que les preuves d'infrastructure prouvent réellement

Les preuves du RIPE NCC sont importantes car elles modifient le niveau de confiance concernant le périmètre opérationnel numérique de JLL, mais elles doivent être lues avec prudence. Le RIPE répertorie Jones Lang LaSalle Ltd comme membre dans la liste du Royaume-Uni, avec la même adresse Warwick Street, et indique des zones de service incluant l'Allemagne, la France, la Grande-Bretagne et l'Italie.

Le RIPE se décrit comme le registre Internet régional pour l'Europe, le Moyen-Orient et l'Asie centrale, enregistrant des adresses IP et des ASN et servant des membres comprenant des fournisseurs d'accès Internet, des organisations de télécommunications et d'autres sociétés qui gèrent leur propre infrastructure réseau.

Cela constitue une preuve du contexte de gouvernance des ressources de numérotation. Cela ne prouve pas que Jones Lang LaSalle Ltd soit un fournisseur de haut débit de détail, un réseau de transit IP, une plateforme cloud, un registre ou une entreprise de réseau géré. Une grande entreprise avec des bureaux, des clients, des systèmes et des plateformes de données répartis peut avoir des raisons légitimes de gérer des ressources de numérotation ou de maintenir son adhésion sans transformer cette capacité administrative en produit de télécommunications public.

L'article traite donc l'enregistrement RIPE comme un indicateur du sérieux de l'infrastructure d'entreprise, et non comme une preuve d'un modèle économique de type opérateur.

Les véritables preuves d'infrastructure sont superposées autour du parc immobilier. JLL commercialise des services de centres de données couvrant la sélection de sites, l'acquisition de terrains, la colocation, le désinvestissement, la gestion des installations et l'approvisionnement énergétique. Sa page mondiale sur les centres de données revendique une expérience sur l'ensemble du cycle de vie des centres de données, plus de 340 sites de centres de données gérés activement dans le monde, plus de 3,0 GW de transactions de colocation réalisées et 315 milliards de dollars de transactions sur les marchés mondiaux des capitaux.

Ces chiffres soutiennent la conclusion selon laquelle JLL travaille autour de la demande d'infrastructure numérique, en particulier là où l'immobilier, l'énergie et les services opérationnels se rencontrent.

Les mêmes preuves limitent également la conclusion. Conseiller sur des transactions de centres de données, gérer des installations et soutenir l'approvisionnement énergétique n'est pas la même chose que posséder les centres de données, les droits d'interconnexion électrique ou les plateformes cloud.

En fait, les perspectives mondiales 2026 de JLL pour les centres de données soulignent que la demande de capital fixe du secteur est tirée par l'IA et l'expansion du cloud hyperscale, avec près de 100 GW de nouvelle capacité de centres de données attendue entre 2026 et 2030 et jusqu'à 3 000 milliards de dollars d'investissements nécessaires d'ici 2030. Ce sont des exigences en capital bien au-delà de ce que peut supporter une filiale britannique de services immobiliers.

JLL peut percevoir des honoraires et développer son expertise autour de ce cycle d'investissement, mais elle n'est pas le principal propriétaire au bilan de l'essentiel de cette capacité.

Les preuves technologiques vont dans le même sens. JLL commercialise Azara comme une plateforme de données et d'analyses immobilières avec 1,75 milliard de pieds carrés catalogués et 150 000 propriétés capturées dans plus de 4 000 villes. Elle commercialise une Plateforme de Bâtiments Intelligents pour l'intégration IoT, l'analytique, la gestion automatisée des bâtiments, la maintenance prédictive et l'optimisation énergétique. Elle commercialise JLL Falcon comme une plateforme d'IA conçue pour l'immobilier commercial.

Ces outils peuvent améliorer la qualité de service et augmenter les frictions de changement si les clients dépendent de JLL pour des données immobilières fiables, le flux de travail des fournisseurs et les informations opérationnelles. Mais l'informatique sous-jacente, le stockage, le modèle de sécurité et l'écosystème des logiciels d'entreprise restent exposés à l'économie des fournisseurs cloud et des éditeurs de logiciels spécialisés.

C'est la distinction clé en matière d'infrastructure. JLL peut contrôler le flux de travail et l'analyse au niveau de la couche de service; elle contrôle rarement l'ensemble de la pile capitalistique sous-jacente. L'adhésion au RIPE de la société britannique, ses services immobiliers, ses outils de données et ses travaux de conseil en centres de données montrent une proximité avec l'infrastructure numérique. Ils ne montrent pas un actif télécom économiquement défendable en soi.

La question de la défendabilité dépend de la capacité de la couche de service à générer des revenus récurrents, à forte rétention et un pouvoir de fixation des prix mesurable malgré la pression sur les achats des clients et la concentration des fournisseurs.

Le modèle économique transforme les bâtiments en obligations de service

Le modèle économique de JLL consiste à transformer la complexité immobilière en conseil, transactions, gestion et services opérationnels. Le formulaire 10-K 2025 du groupe fait état de cinq segments pour cette année-là: Services de gestion immobilière, Conseil en location, Services de marchés de capitaux, Gestion d'investissements et Solutions logicielles et technologiques.

Les services de gestion immobilière ont contribué à environ 20,0 milliards de dollars du chiffre d'affaires 2025, bien plus que le conseil en location à environ 3,0 milliards de dollars, les services de marchés de capitaux à environ 2,4 milliards de dollars, la gestion d'investissements à environ 450 millions de dollars et les solutions logicielles et technologiques à environ 232 millions de dollars. Le chiffre d'affaires total était d'environ 26,1 milliards de dollars.

Cette composition est importante pour le risque infrastructure. Une entreprise qui tire l'essentiel de son chiffre d'affaires des services de gestion immobilière est exposée aux opérations immobilières courantes, à la demande des espaces de travail corporatifs, à l'exécution de projets, à la coordination des fournisseurs et aux résultats des installations. Elle est moins exposée aux cycles transactionnels purs qu'une entreprise de courtage uniquement, mais elle dépend toujours de la santé des décisions immobilières des clients.

Un immeuble partiellement vacant, contraint en capital ou s'orientant vers des opérations à distance peut réduire le volume de travail de service disponible. Un client qui consolide sa liste de fournisseurs peut faire baisser les honoraires. Une plateforme technologique qui automatise davantage le flux de travail peut transférer la valeur loin de la main-d'œuvre, à moins que le fournisseur de services ne possède ou ne contrôle l'outil.

Les comptes statutaires britanniques renforcent ce point. Jones Lang LaSalle Ltd a déclaré l'intégralité du chiffre d'affaires 2024 comme des services professionnels et tout le chiffre d'affaires par destination comme le Royaume-Uni. Les comptes ne présentent pas de ligne de revenus télécoms, de ligne de revenus cloud ou de ligne de location d'infrastructure. Le bénéfice d'exploitation est généré après dépenses administratives, amortissements, dépréciations, charges locatives immobilières, coûts de retraite, pertes de change et mouvements de créances douteuses.

La ligne des coûts de personnel est le signal le plus clair: 391,1 millions £ de coûts salariaux totaux contre 471,8 millions £ de chiffre d'affaires. Une entreprise de services de haute qualité peut encore créer de la valeur avec cette structure de coûts, mais sa protection contre la baisse dépend de la rémunération variable, de la durée des contrats, de l'utilisation et de la capacité à facturer l'expertise au-dessus du coût.

La maison mère de JLL divulgue également des différences de reconnaissance des revenus qui sont importantes pour la propriété du risque de baisse. Dans certains contrats de projet, JLL peut contrôler les services fournis par des fournisseurs tiers et des sous-traitants avant de transférer les actifs au client, de sorte que les coûts et remboursements tiers sont présentés en brut. Dans la gestion immobilière, elle organise généralement les services de fournisseurs tiers et de sous-traitants pour les propriétés des clients, ces coûts étant présentés en net.

En langage courant, cela signifie que l'entreprise peut être proche de la livraison opérationnelle sans toujours posséder l'intrant de service sous-jacent. En cas de panne ou de sous-utilisation, la question est de savoir si JLL est le principal, le coordinateur, le conseiller ou le fournisseur de technologie en vertu du contrat concerné.

C'est pourquoi la question du risque de baisse doit être spécifique au contrat. Si JLL gère l'installation d'un client et qu'une défaillance du fournisseur perturbe un système du bâtiment, le client peut subir une perte opérationnelle, le fournisseur peut être tenu responsable en vertu de son accord, et JLL peut encore faire face à des avoirs, à un risque de renouvellement ou à des coûts de main-d'œuvre supplémentaires.

Si JLL conseille sur un site de centre de données qui devient moins précieux en raison de changements de disponibilité énergétique, le propriétaire du capital absorbe la réévaluation de l'actif, mais les honoraires futurs et la réputation de JLL peuvent en souffrir. Si la plateforme de données de JLL devient moins différenciée parce que les fournisseurs de cloud hyperscale ajoutent des analyses plus puissantes, la maison mère supporte le risque d'investissement produit tandis que les clients bénéficient de substituts moins chers.

L'économie unitaire repose davantage sur la main-d'œuvre et les contrats que sur le matériel

Les comptes britanniques rendent l'économie unitaire évidente. Le chiffre d'affaires 2024 de Jones Lang LaSalle Ltd était de près de 472 millions £, le bénéfice d'exploitation de près de 43 millions £ et l'effectif moyen de 3 145. Cela correspond à un chiffre d'affaires d'environ 150 000 £ par employé moyen avant prise en compte des accords de sous-traitance, des coûts de support et des allocations de groupe. Les coûts de personnel d'environ 391 millions £ dominent la base de coûts.

Les dotations aux amortissements d'environ 12,0 millions £ et les charges locatives immobilières d'environ 10,2 millions £ sont significatives, mais elles ne sont pas le centre de gravité.

Un modèle à forte intensité de main-d'œuvre crée un type différent de risque infrastructure. La capacité sous-utilisée n'apparaît pas d'abord sous forme de fibre inutilisée, de serveurs inactifs ou de salles de colocation vides. Elle apparaît sous forme de consultants, gestionnaires, ingénieurs, équipes de travail, analystes et personnel de support sous-utilisés; de commissions de succès plus faibles sur les marchés de capitaux et la location; de pression sur les frais généraux fixes de bureau et de technologie; et d'un recouvrement plus lent des créances si les clients retardent les projets.

La base de coûts peut s'ajuster par le biais des primes, des embauches, des départs, du recours aux fournisseurs et des restructurations, mais elle ne peut pas disparaître instantanément sans nuire à la prestation client.

Le rapport stratégique de l'entreprise indique que l'amélioration en 2024 provient de volumes de transactions accrus sur les marchés de capitaux et la location, le marché s'étant stabilisé après la volatilité antérieure des taux d'intérêt. C'est positif, mais cela montre aussi qu'une partie de la reprise du bénéfice était cyclique. Si le prochain cycle entraîne une baisse des activités d'acquisition et de cession, une croissance locative plus faible ou des décisions de location retardées, le risque de baisse ne nécessite pas une défaillance majeure de l'infrastructure.

Il peut survenir par une réduction du travail de conseil et de transaction, des achats plus stricts et un appétit réduit pour les transformations discrétionnaires des espaces de travail.

Les chiffres sectoriels du groupe racontent une deuxième histoire d'économie unitaire. Les Solutions logicielles et technologiques n'ont généré que 232,3 millions de dollars de chiffre d'affaires en 2025 et un EBITDA ajusté négatif de 14,2 millions de dollars. Ce segment devait être fusionné avec les Services de gestion immobilière pour le reporting 2026. Le reclassement n'élimine pas le travail technologique; il suggère que la technologie est intégrée au moteur de services plus vaste plutôt que de rester une activité logicielle autonome à forte marge.

Cela étaye la thèse selon laquelle le potentiel de hausse technologique de JLL est le plus crédible lorsqu'il protège ou étend les services, et non lorsqu'il concurrence directement les plateformes cloud.

Le bilan britannique indique également une sensibilité au fonds de roulement. Les créances s'élevaient à 536,6 millions £ à la fin de l'exercice 2024, bien au-dessus de la trésorerie. Les passifs courants étaient de 257,9 millions £. Les capitaux propres étaient solides, mais la trésorerie en banque et en caisse était modeste à 1,4 million £. Cela ne signale pas en soi une faiblesse, car les grandes sociétés de services gèrent souvent leur trésorerie de manière centralisée au sein d'un groupe. Cela signifie que la société britannique ne se présente pas comme un propriétaire d'infrastructure indépendant disposant d'une trésorerie abondante.

Sa résilience provient des bénéfices, du recouvrement des créances, du financement du groupe et de la gestion des contrats, et non de la détention d'une réserve de liquidité autonome importante.

La sous-utilisation affecte d'abord les personnes, les baux et la trésorerie

La sous-utilisation est la première voie de risque. Pour un propriétaire de centre de données, la sous-utilisation signifie une capacité vide, une mauvaise utilisation de l'énergie et des engagements de locataires retardés. Pour Jones Lang LaSalle Ltd, la sous-utilisation signifie plus probablement un ralentissement des projets clients, une baisse des ordres de travail des bâtiments, des équipes de conseil en attente de transactions, des mandats de transformation des espaces de travail différés, ou un rétrécissement du parc immobilier des clients plus rapide que l'ajustement des périmètres de service.

L'entreprise n'a pas besoin d'être propriétaire de l'immeuble pour ressentir cette pression. Il suffit que sa base d'honoraires soit liée aux niveaux d'activité, à la valeur des biens, aux revenus locatifs, à la demande de location ou à l'intensité de la gestion.

Le rapport stratégique britannique mentionne ce risque directement. Une baisse des activités d'acquisition et de cession peut réduire les honoraires et commissions pour l'organisation de transactions et de financements. Une baisse des valeurs immobilières, de la performance des biens, de l'activité de location et des niveaux de loyers peut réduire les honoraires et commissions liés à la gestion immobilière, aux évaluations, aux acquisitions, aux cessions, à la location et au financement. La concurrence peut accroître la banalisation et la pression à la baisse sur les honoraires.

Ce ne sont pas des risques théoriques importés d'un modèle sectoriel générique. Il s'agit de la description, déposée par l'entreprise elle-même, de l'ensemble des risques affectant la société britannique.

L'angle infrastructure est que les outils numériques peuvent à la fois réduire et augmenter le risque de sous-utilisation. De meilleures analyses, des données de bâtiments intelligents et des flux de travail alimentés par l'IA peuvent aider un client à optimiser l'espace, l'énergie, la maintenance et les dépenses en capital. Cela peut protéger la pertinence de JLL même si un client réduit son parc. Mais ces mêmes outils peuvent aussi rendre la sous-utilisation plus visible.

Un client disposant de meilleures données d'utilisation peut fermer des étages, renégocier le périmètre de service ou remettre en concurrence les travaux sur les installations. Lorsqu'une couche technologique révèle qu'un bâtiment est sur-entretenu, le fournisseur de services doit soit prouver que ses informations créent des économies justifiant leur coût, soit accepter une base d'honoraires plus faible.

Le deuxième problème de sous-utilisation est la main-d'œuvre. Parce que les coûts de personnel sont élevés, la société britannique a besoin d'un volume de service suffisant pour maintenir les personnes qualifiées déployées de manière productive. Les courtiers seniors, les chefs de projet, les consultants en espaces de travail, les gestionnaires d'installations et les spécialistes des données ne sont pas des pièces interchangeables. Des coupes trop profondes peuvent nuire à la qualité du service et aux revenus futurs; conserver trop de capacité peut comprimer les marges.

Le meilleur propriétaire du risque de baisse est donc l'entreprise qui peut convertir la main-d'œuvre en services reproductibles, étayés par des données, et ajuster les ressources sans perdre la confiance des clients. JLL dispose ici d'avantages d'échelle et de marque, mais l'échelle ne supprime pas le cycle.

Le troisième problème de sous-utilisation concerne les créances et la conversion en trésorerie. Le 10-K de la maison mère avertit que le fonds de roulement et la liquidité peuvent être affectés négativement par les créances et l'exposition aux créances douteuses. La société britannique identifie également le risque de crédit lié aux dettes impayées et indique qu'elle évalue la solvabilité et les rapports publics sur les clients potentiels. En période de ralentissement immobilier, la question pratique n'est pas seulement de savoir si JLL remporte des mandats.

C'est de savoir si les clients paient à temps, si les projets restent financés et si JLL peut éviter que la croissance des services ne se transforme en fonds de roulement piégé.

Le risque de panne se propage via les locaux clients, les fournisseurs et les données

Le risque de panne est la deuxième voie de risque. Les documents publics de JLL sur les bâtiments intelligents, l'intégration IoT, la gestion des ordres de travail, la maintenance prédictive et les plateformes de données impliquent un modèle de service qui dépend de plus en plus de flux de données fiables depuis les bâtiments vers les applications et retour aux personnes.

Une défaillance peut survenir à plusieurs niveaux: les installations du bâtiment, les contrôles locaux, les systèmes d'accès, les outils de gestion des ordres de travail des fournisseurs, les connexions de données, les services cloud, les systèmes d'identité ou l'escalade humaine. Le client final subit la défaillance comme un problème de lieu de travail, de sécurité, de confort, de productivité ou de conformité.

JLL n'a pas besoin d'être en faute pour supporter une exposition économique. Une panne technologique tierce peut toujours nécessiter que les employés de JLL réagissent, communiquent, coordonnent des solutions de contournement manuelles et protègent la relation client. Une défaillance d'un fournisseur peut ne pas entraîner de dommages immédiats si le contrat attribue la responsabilité ailleurs, mais elle peut affecter les décisions de renouvellement. Un client qui utilise JLL pour gérer des environnements critiques attend un jugement opérationnel, pas seulement un routage de tickets.

C'est dans cette attente que réside le risque de baisse du fournisseur de services.

Le 10-K de la maison mère aborde les risques cyber et opérationnels au niveau du groupe, et la propre politique de divulgation des vulnérabilités de JLL indique que la société cherche à sécuriser les systèmes d'entreprise et à protéger les données confiées par les clients et les partenaires. La discussion publique de JLL sur la cybersécurité de la gestion intégrée des installations souligne que les systèmes du bâtiment peuvent affecter le contrôle d'accès, le CVC, l'éclairage et les ascenseurs, et que les attaques peuvent perturber les opérations ou compromettre des données sensibles.

Ce sont des déclarations importantes car elles relient les opérations immobilières à la résilience numérique. Elles montrent également pourquoi le risque infrastructure est plus large que la location de bureaux.

Les orientations réglementaires vont dans le même sens. Les principes de sécurité du cloud du National Cyber Security Centre britannique demandent aux organisations de prendre en compte la sécurité de la chaîne d'approvisionnement et l'accès des tiers aux données ou aux services.

Les directives du Commissaire à l'information sur les rôles de responsable de traitement et de sous-traitant indiquent clairement que les organisations qui décident du pourquoi et du comment des données personnelles sont traitées assument des obligations plus lourdes en vertu du RGPD britannique que les sous-traitants, tandis que les sous-traitants doivent suivre les instructions du responsable de traitement.

Pour un fournisseur de services immobiliers traitant des données sur les bâtiments, les occupants ou les lieux de travail, le risque commercial est que les clients attendent de la résilience et de la conformité même lorsque les dépendances techniques échappent au contrôle direct de JLL.

Le nouveau régime britannique des tiers critiques du secteur financier ne vise pas JLL en tant qu'entreprise immobilière, mais il est pertinent en tant que signal du marché. En juillet 2026, le Trésor britannique a désigné les principaux fournisseurs de cloud et de technologie comme des tiers critiques pour le secteur financier britannique, et la Banque d'Angleterre, la PRA et la FCA ont commencé leur surveillance en vertu de ce régime.

Le contexte politique reflète une reconnaissance plus large: de nombreuses entreprises opérationnelles dépendent d'un petit ensemble de fournisseurs de technologies dont la défaillance peut se répercuter sur les clients. JLL est plus susceptible d'être une entreprise dépendante et un partenaire d'installations dans cette chaîne que l'utilitaire cloud réglementé lui-même.

Le risque d'obsolescence provient des logiciels, des capteurs et des grands fournisseurs cloud

L'obsolescence est la troisième voie de risque. Une plateforme de services immobiliers peut perdre de la valeur si les capteurs deviennent moins chers, si les normes ouvertes s'améliorent, si les fournisseurs cloud intègrent des analyses similaires, si les clients consolident leurs fournisseurs de logiciels ou si les concurrents construisent de meilleures données de benchmarking. Le problème stratégique de JLL est de s'assurer que sa technologie rend la relation de service plus précieuse plutôt que de devenir un ensemble de fonctionnalités coûteuses que les clients attendent comme standard.

Les revendications technologiques de JLL sont substantielles. Azara est présentée comme une plateforme d'informatique décisionnelle immobilière intégrant des données disparates dans un environnement basé sur le cloud, avec des capacités de langage naturel et d'IA générative. La Plateforme de Bâtiments Intelligents est décrite autour de l'intégration IoT, des analyses en temps réel, de la gestion automatisée des bâtiments, de la maintenance prédictive et de l'optimisation énergétique. JLL Falcon est positionnée comme une plateforme d'IA propriétaire construite autour des données immobilières commerciales et des flux de travail experts.

Ces outils ouvrent la voie à de meilleures marges s'ils réduisent l'effort manuel, améliorent les résultats et rendent les données client plus utiles dans le modèle de service de JLL.

Mais le risque d'obsolescence est visible dans la structure des fournisseurs. La couche de calcul, la couche de modèle, la couche d'identité et de nombreux outils de collaboration sont susceptibles d'être façonnés par de plus grandes entreprises technologiques. Les examens du marché du cloud britannique par l'Ofcom et la CMA ont déjà décrit une forte concentration parmi les principaux fournisseurs de cloud public, des obstacles au changement et des préoccupations concernant les frais de sortie, l'interopérabilité et les licences logicielles.

Une entreprise de services utilisant le cloud et les outils d'IA peut bénéficier de l'innovation, mais elle contrôle rarement l'économie de la plateforme de base. Si le coût du calcul, du stockage, du déplacement des données ou des logiciels d'entreprise augmente, le fournisseur de services doit absorber, répercuter ou compenser.

Les données financières de la maison mère mettent également en garde contre une surévaluation de l'économie des logiciels autonomes. Les Solutions logicielles et technologiques représentaient une petite part du chiffre d'affaires total de JLL et étaient déficitaires sur une base d'EBITDA ajusté en 2025. Il est possible que les dépenses technologiques soient rationnelles parce qu'elles améliorent les services de gestion immobilière et la fidélisation des clients. Ce n'est pas encore la preuve que JLL possède un moteur de profit de type logiciel indépendant de l'activité de services.

Le meilleur scénario est que la technologie réduise le coût de prestation des services et augmente les coûts de changement. Le scénario le plus faible est que JLL doive continuer à investir simplement pour rester compétitif tandis que les fournisseurs de cloud et de logiciels d'entreprise capturent une grande partie de la marge.

L'obsolescence des centres de données crée un problème connexe. La recherche de JLL prévoit l'ajout de près de 100 GW de nouvelle capacité de centres de données entre 2026 et 2030, tirée par la demande d'IA et de cloud, avec des contraintes énergétiques et l'inflation des coûts de construction qui façonnent le marché. Si la demande se matérialise, l'expertise de JLL en matière de conseil, de gestion des installations et d'énergie peut être précieuse.

Si la demande se déplace géographiquement, si la disponibilité de l'énergie change ou si les clients hyperscale construisent eux-mêmes de manière plus agressive, les opportunités d'honoraires peuvent s'éloigner des conseillers tiers. JLL participe au cycle; elle ne contrôle pas l'intégralité de la décision de capacité.

Le pouvoir des fournisseurs limite la défendabilité de l'infrastructure

Le pouvoir des fournisseurs est la quatrième voie de risque. Le modèle de service de JLL dépend des propriétaires immobiliers, des occupants corporatifs, des sous-traitants, des fournisseurs cloud, des éditeurs de logiciels, des fabricants d'équipement, des promoteurs de centres de données, des fournisseurs de télécommunications et des fournisseurs d'énergie. Plus l'intrant est spécialisé, plus il est difficile pour une entreprise de services de capter l'intégralité de la marge économique.

JLL peut orchestrer de nombreux fournisseurs, mais l'orchestration ne devient un fossé que si les clients valorisent suffisamment la coordination pour payer au-dessus des tarifs de base.

Les comptes britanniques montrent que la société comptabilise des charges locatives immobilières, des amortissements, des coûts de retraite, des provisions pour créances douteuses et des pertes de change. Le dossier de la maison mère aborde les pressions sur la chaîne d'approvisionnement, la disponibilité des matériaux et les délais des projets.

Pour une entreprise de gestion d'installations et de projets, le pouvoir des fournisseurs peut se manifester par l'inflation salariale des ingénieurs, la rareté des sous-traitants, la complexité de l'approvisionnement énergétique, les contraintes de construction spécialisées dans les centres de données, le coût des licences logicielles ou les frais d'utilisation du cloud. N'importe lequel de ces éléments peut réduire la marge si les contrats ne permettent pas la répercussion ou si les clients résistent aux augmentations d'honoraires.

Le pouvoir des fournisseurs cloud mérite une attention particulière car il s'inscrit directement dans la perspective d'économie des télécommunications de l'article. L'étude du marché du cloud de l'Ofcom a révélé qu'Amazon Web Services et Microsoft détenaient ensemble 70 à 80 % des services d'infrastructure cloud au Royaume-Uni en 2022, Google étant le concurrent le plus proche avec 5 à 10 %. L'enquête finale de la CMA sur les services cloud a conclu que la concurrence ne fonctionnait pas bien et a recommandé des mesures pour remédier aux préjudices.

Pour une société de services immobiliers intégrant l'IA et l'analytique, cette structure de marché signifie que changer de fournisseur cloud, mélanger les fournisseurs ou déplacer des données peut être difficile sur le plan commercial et technique.

La souveraineté des données et la localité ajoutent une autre contrainte. La désignation en 2024 par le gouvernement britannique des centres de données comme infrastructure nationale critique et la fiche d'information ultérieure sur la cybersécurité et la résilience des centres de données reconnaissent que les centres de données sous-tendent l'activité économique et les services publics. Cela aide le secteur de l'infrastructure numérique, mais cela augmente également les attentes en matière de résilience, de reporting et de sécurité.

Un client de JLL dans un secteur réglementé ou sensible peut exiger des assurances plus solides sur l'emplacement des données, les tiers qui peuvent y accéder, la manière dont la continuité est maintenue et la manière dont les incidents sont gérés. La conformité peut devenir un argument de vente, mais c'est aussi un coût.

Le risque lié au pouvoir des fournisseurs n'est pas que JLL manque totalement de levier. Son échelle mondiale, sa base de clients et son volume d'achats lui confèrent une force de négociation. Son expertise en centres de données et en installations peut en faire un partenaire précieux pour les clients confrontés à des compromis entre puissance, emplacement et résilience. Le problème est que les fournisseurs les plus capitalistiques de la chaîne peuvent avoir une économie de rareté plus forte. Les plateformes cloud possèdent des écosystèmes de calcul. Les propriétaires de centres de données contrôlent la capacité alimentée.

Les contraintes énergétiques et de réseau peuvent décider de la valeur d'un site. L'actif défendable de JLL est la connaissance plus l'exécution, pas l'ensemble de la pile en amont.

Le risque de demande dépend des cycles immobiliers et des choix budgétaires des clients

Le risque de demande est la cinquième voie de risque. La maison mère de JLL et la société britannique montrent toutes deux une sensibilité aux cycles de l'immobilier commercial. La location, les marchés de capitaux et les évaluations s'améliorent lorsque la confiance, la disponibilité du crédit et l'activité transactionnelle s'améliorent. Ils s'affaiblissent lorsque les taux d'intérêt, les coûts de la dette ou l'incertitude sur le prix des actifs retardent les décisions.

Les services de gestion immobilière sont plus récurrents, mais ils dépendent toujours du parc occupé, du volume de projets, de la stratégie d'externalisation des clients et de la volonté de financer les changements d'espace de travail.

Les comptes britanniques 2024 montrent une année de reprise pour le chiffre d'affaires et le bénéfice, liée à l'augmentation de l'activité sur les marchés de capitaux et la location. Les résultats 2025 de la maison mère montrent une dynamique mondiale plus forte, avec un chiffre d'affaires total pouvant atteindre environ 26,1 milliards de dollars et des résultats du T1 2026 montrant une croissance continue du chiffre d'affaires. Cette reprise ne supprime pas le risque de baisse.

Elle rend la question centrale de l'article plus pertinente: si la demande d'infrastructure est forte, qui détient la hausse, et si elle s'estompe, qui supporte la sous-utilisation?

Les occupants corporatifs peuvent réduire la demande de plusieurs façons. Ils peuvent réduire la taille des bureaux, consolider les emplacements, retarder les rénovations, remettre en concurrence les contrats d'installations, pousser à une tarification basée sur les résultats ou demander à la technologie de réduire les effectifs et les heures de maintenance. Les investisseurs peuvent retarder les ventes, les financements et les acquisitions. Les clients de centres de données peuvent changer de zone géographique, de besoins en énergie ou de stratégie de location.

Les gouvernements peuvent accélérer ou ralentir le développement des centres de données par le biais de politiques de planification, d'énergie et de sécurité. JLL peut conseiller sur toutes ces décisions, mais elle reste exposée au volume de décisions.

Le risque de demande diffère également selon la ligne de service. Les Services de gestion immobilière peuvent bénéficier de l'externalisation par les clients d'opérations complexes, en particulier lorsque l'énergie, l'utilisation des espaces de travail, la sécurité et les outils de données sont importants. Le Conseil en location et les Services de marchés de capitaux bénéficient plus directement de la reprise des transactions. La Gestion d'investissements dépend des valeurs des actifs, de la performance des fonds et des allocations des investisseurs.

Les logiciels et la technologie dépendent de l'adoption, de l'intégration des données et de la crédibilité du produit. Un ralentissement qui ne touche que les marchés de capitaux est différent de celui qui touche l'utilisation des espaces de travail ou les dépenses cloud, mais le risque de baisse passe toujours par les honoraires et l'utilisation.

La meilleure défense consiste à rendre le rôle de JLL plus nécessaire dans les mauvais marchés, pas seulement dans les bons. Si les clients font appel à JLL pour réduire la consommation d'énergie, gérer des bâtiments critiques, renégocier les coûts immobiliers et prévenir les défaillances, l'entreprise peut conserver sa pertinence en période de contraction. Si les clients considèrent JLL principalement comme un conseiller en transactions ou un coordinateur d'installations remplaçable, le risque de demande augmente rapidement.

Les preuves soutiennent une vision mitigée: JLL a de l'échelle et des ambitions technologiques, mais la concurrence et la concentration des fournisseurs maintiennent une discipline de prix stricte.

La concurrence rend tout avantage infrastructure contestable

La concurrence est la sixième voie de risque. JLL évolue face à de grands pairs mondiaux des services immobiliers tels que CBRE, Cushman & Wakefield, Colliers et Savills, ainsi que des gestionnaires d'installations spécialisés, des cabinets de conseil, des fournisseurs de logiciels, des conseillers en énergie, des entreprises de construction et des spécialistes des centres de données. Le rapport stratégique britannique indique explicitement que la concurrence ne vient pas seulement du secteur immobilier, mais aussi des banques d'investissement, des cabinets comptables, des entreprises technologiques et des cabinets de conseil.

C'est un vaste champ, qui réduit l'espace pour les rendements excédentaires.

Les preuves concernant les concurrents montrent pourquoi. CBRE a déclaré un chiffre d'affaires 2025 d'environ 40,6 milliards de dollars et a mis en avant la croissance dans les activités résilientes et transactionnelles. Les déclarations de Cushman & Wakefield décrivent des services comprenant la gestion immobilière, la gestion des installations, les services aux installations et la gestion de projet, avec de nombreux contrats récurrents et des coûts de changement.

Colliers a déclaré un chiffre d'affaires 2025 d'environ 5,56 milliards de dollars, tandis que Savills a déclaré un chiffre d'affaires annuel 2025 d'environ 2,55 milliards £ et une croissance dans tous les secteurs d'activité. Ce ne sont pas des concurrents marginaux. Ils peuvent soumissionner pour les mêmes clients, recruter des talents similaires et investir dans des plateformes de données comparables.

Cela ne signifie pas que JLL manque d'avantages. Elle a une empreinte mondiale importante, une marque forte au Royaume-Uni, des relations clients approfondies, une expertise en centres de données, des données sur le marché immobilier et des investissements dans l'IA et les outils de bâtiments intelligents. Sa page mondiale « À propos de JLL » indique qu'elle sert la plupart des plus grands investisseurs mondiaux et la moitié du Fortune 500, avec un taux de rétention élevé. Ces avantages comptent lorsqu'un client recherche un partenaire capable d'opérer dans différentes régions, types de biens et contextes réglementaires.

Le problème est que de nombreux avantages sont contestables plutôt qu'exclusifs. Un client mondial peut répartir le travail entre JLL et CBRE. Un promoteur de centres de données peut faire appel à des ingénieurs spécialisés et à des conseillers en énergie. Un occupant corporatif peut conserver sa stratégie avec un consultant tout en externalisant l'exécution des installations ailleurs. Un éditeur de logiciels peut vendre directement au client. Un fournisseur cloud peut intégrer des analyses dans sa plateforme. Un conseiller local peut rivaliser sur la connaissance et le prix sur un seul marché.

Les services adjacents à l'infrastructure de JLL doivent donc être jugés sur le renouvellement, la vente croisée, la qualité des données et la marge, et non sur la seule empreinte.

Le risque concurrentiel affecte également la technologie. Si les outils d'IA et de bâtiments intelligents de JLL sont crédibles, ils peuvent améliorer la qualité du service et rendre les clients réticents à changer. Mais les concurrents investissent également. Les grands fournisseurs de cloud et de logiciels peuvent fournir des analyses génériques à grande échelle. Les clients peuvent ne pas payer un supplément pour chaque couche propriétaire si les économies mesurables ne sont pas claires. La charge économique incombe à JLL de prouver que ses outils améliorent suffisamment les résultats pour défendre les honoraires.

Les signaux non officiels ne sont utiles qu'à titre de tests préliminaires

Les signaux de marché non officiels doivent être traités avec prudence. Les sites d'avis d'employés, les pages d'évaluation de la sécurité et les études de cas de fournisseurs peuvent révéler des domaines à investiguer, mais ils ne constituent pas des preuves auditées de la performance contractuelle ou de la résilience de l'infrastructure. Les surfaces d'avis publics montrent JLL comme un grand employeur avec un sentiment général ordinaire de grande entreprise plutôt qu'un signal d'alarme clair sur l'infrastructure.

Les pages d'évaluation de la sécurité commercialisent des vues sur les risques externes, mais elles ne peuvent pas remplacer les divulgations formelles. Les études de cas de fournisseurs peuvent mettre en évidence un besoin de contrôle, mais ce sont des récits sélectionnés.

Un signal utile est que la propre politique publique de divulgation des vulnérabilités de JLL existe et est explicite sur la protection des données confiées par les clients et les partenaires. Un autre est une étude de cas de Netskope décrivant les efforts de JLL pour améliorer la visibilité sur les mouvements de données et réduire l'exposition au risque interne dans un contexte de travail à distance. Ces sources ne prouvent pas que les contrôles sont parfaits. Elles soutiennent une affirmation plus étroite: JLL reconnaît que les mouvements de données, les applications cloud et l'accès des employés font partie de la surface de risque.

L'absence d'un signal clair de service de télécommunications public est également instructive. L'enregistrement RIPE est réel, mais les preuves publiques indiquent une société de services immobiliers ayant des besoins en ressources de réseau d'entreprise, et non une société monétisant le transit IP ou la connectivité publique. Si les rumeurs du marché affirmaient le contraire, cela nécessiterait une vérification par le biais de contrats clients, d'enregistrements de routage, de catalogues de services publiés ou d'enregistrements réglementaires.

La conclusion la plus sûre est que les preuves de ressources de numérotation renforcent le profil d'infrastructure opérationnelle mais ne changent pas l'identité sectorielle de l'entité.

Les signaux non officiels aident également à cadrer le côté humain du risque de baisse. Les grandes entreprises de services immobiliers et d'installations sont jugées sur la compétence des personnes sur place, la rapidité d'intervention, la qualité de la coordination des fournisseurs et la transparence de la communication en cas de problème. Une plateforme sophistiquée ne sauve pas une mauvaise culture d'escalade. Inversement, une forte exécution locale peut maintenir la confiance même en cas de défaillance d'un fournisseur. C'est pourquoi la base de coûts à forte intensité de main-d'œuvre n'est pas seulement une faiblesse.

C'est aussi là que la valeur est créée, si l'entreprise peut maintenir l'expertise productive et alignée sur les résultats des clients.

L'article ne traite pas les rumeurs comme des faits. Il traite les signaux informels comme des questions: Les contrôles de JLL sont-ils suffisants pour les données des clients? Les outils de bâtiments intelligents réduisent-ils les coûts de manière mesurable? Les employés sont-ils capables d'exécuter des contrats complexes? Les clients achètent-ils de l'analyse ou simplement de la main-d'œuvre? Ces questions sont importantes car elles déterminent si la couche infrastructure est un actif économique ou un coût pour rester pertinent.

Le test de l'allocation du capital est de savoir si la technologie améliore les marges de service

Le test d'allocation du capital de JLL n'est pas de savoir si elle peut sembler technologiquement moderne. C'est de savoir si la technologie modifie la marge, la rétention et le profil de risque de l'activité de services. La maison mère a fait de la technologie un élément central de son positionnement public, mais les données financières 2025 montrent toujours un petit segment Solutions logicielles et technologiques, déficitaire par rapport au groupe. Cela rend l'intégration dans les Services de gestion immobilière logique si la technologie est plus précieuse en tant que couche opérationnelle intégrée.

Le scénario haussier est simple. Si Azara, la Plateforme de Bâtiments Intelligents, Falcon et les outils associés améliorent la qualité des données, automatisent les tâches répétitives, prédisent les pannes d'équipement, réduisent les coûts énergétiques, raccourcissent les décisions de projet et aident les clients à évaluer les actifs, JLL peut transformer un modèle à forte intensité de main-d'œuvre en une relation de service à productivité plus élevée. Dans ce cas, l'entreprise gagne une part des économies, protège les renouvellements et augmente la productivité de chaque professionnel.

L'infrastructure devient économiquement défendable parce que le client dépend de la combinaison des données, du flux de travail et des personnes de JLL.

Le scénario baissier est tout aussi clair. Si les clients considèrent les outils comme des prérequis attendus, si les analyses cloud génériques rattrapent leur retard, si l'intégration des données reste coûteuse, ou si les économies profitent surtout aux clients tandis que les honoraires restent compétitifs, les dépenses technologiques deviennent une protection de la marge plutôt qu'une création de valeur. Dans ce cas, JLL doit investir continuellement simplement pour éviter de prendre du retard.

Le propriétaire de la hausse serait le client ou le fournisseur cloud, tandis que JLL assume le coût de mise en œuvre et la responsabilité du service.

Les perspectives 2025 pour les centres de données renforcent ce test. La demande d'IA et de cloud peut créer de grandes opportunités immobilières, mais l'intensité capitalistique est énorme. JLL peut conseiller, gérer et effectuer des transactions autour du secteur; elle n'a pas besoin de posséder des capacités pour en bénéficier. Cependant, les pools d'honoraires attireront des concurrents, et les rendements les plus élevés pourraient appartenir à ceux qui contrôlent les terrains alimentés, l'accès au réseau, les locataires d'ancrage à long terme et le financement efficace.

Le problème d'allocation de JLL est d'investir suffisamment dans l'expertise et la technologie des centres de données pour rester essentielle sans confondre l'échelle du conseil avec l'économie de la propriété.

Au niveau de la société britannique, le test est encore plus pratique. La technologie aide-t-elle l'activité britannique à convertir 471,8 millions £ de chiffre d'affaires et 3 145 employés en bénéfice d'exploitation reproductible à travers les cycles? Réduit-elle le poids du fonds de roulement des projets complexes? Donne-t-elle aux clients confiance dans le traitement des données et la continuité? Permet-elle à JLL de défendre sa tarification face à CBRE, Cushman & Wakefield, Savills, Colliers, des entreprises spécialisées dans les installations et des éditeurs de logiciels?

Ce sont les faits qui comptent plus que l'image de marque de n'importe quelle plateforme individuelle.

Ce qui changerait le jugement

Le jugement actuel est équilibré mais pas neutre. Jones Lang LaSalle Ltd a une exposition significative à l'infrastructure via la gestion des installations, la technologie des espaces de travail, les services de centres de données, la gouvernance des ressources de réseau d'entreprise et l'investissement technologique au niveau de la maison mère. Elle ne dispose pas de preuves publiques suffisantes pour être traitée comme un propriétaire d'infrastructure télécoms ou cloud économiquement défendable.

Le propriétaire du risque de baisse est partagé, et la part de JLL dans ce risque est concentrée sur l'utilisation de la main-d'œuvre, la performance contractuelle, les dépenses technologiques, la coordination des fournisseurs, le fonds de roulement et la réputation.

Le jugement s'améliorerait si JLL publiait des preuves plus claires que ses contrats de service au Royaume-Uni génèrent des revenus récurrents durables avec une rétention élevée, une tarification solide et des économies mesurables grâce à la technologie. Il s'améliorerait s'il était démontré que les outils de bâtiments intelligents et les plateformes de données immobilières réduisent le coût de main-d'œuvre par pied carré géré ou augmentent sensiblement les coûts de changement pour les clients.

Il s'améliorerait si le conseil en centres de données se traduisait par des contrats à long terme de gestion, d'énergie et d'environnements critiques où JLL contrôlerait l'économie de services récurrents plutôt que des honoraires de conseil ponctuels. Il s'améliorerait également si l'entreprise divulguait des preuves plus directes que ses ressources gérées par le RIPE soutiennent la résilience d'entreprise critique à travers les pays sans créer de dépendance non gérée.

Le jugement s'affaiblirait si les volumes de transactions immobilières ralentissaient, si les achats des clients faisaient baisser les honoraires des installations, si l'inflation salariale dépassait la tarification, si les créances augmentaient plus vite que la conversion en trésorerie, ou si la société britannique avait besoin d'un soutien accru de la maison mère pour financer son fonds de roulement ordinaire. Il s'affaiblirait si les fournisseurs de cloud et de logiciels d'entreprise capturaient une plus grande partie de la chaîne de valeur des bâtiments intelligents, laissant à JLL l'intégration à faible marge et la réponse sur site.

Il s'affaiblirait si la demande de centres de données restait forte mais que la répartition économique allait principalement aux propriétaires de terrains alimentés, aux promoteurs bien positionnés sur le réseau, aux locataires hyperscale et aux sociétés d'ingénierie spécialisées.

Les faits à surveiller sont donc concrets. Premièrement, le chiffre d'affaires, le bénéfice d'exploitation, les coûts de personnel et les effectifs au Royaume-Uni devraient montrer si la productivité s'améliore ou suit simplement le cycle immobilier. Deuxièmement, la marge des Services de gestion immobilière de la maison mère devrait montrer si l'investissement technologique améliore l'économie des services. Troisièmement, toute divulgation de concentration de clients, d'avoirs, d'incidents cyber ou de dépréciations technologiques modifierait la perception du risque.

Quatrièmement, la preuve de contrats pluriannuels de gestion de centres de données et d'environnements critiques soutiendrait une thèse d'infrastructure plus solide. Cinquièmement, les règles du marché du cloud et de la souveraineté des données devraient être surveillées car elles déterminent le pouvoir de négociation restant avec les fournisseurs de plateformes.

La réponse à la question économique centrale est que Jones Lang LaSalle Ltd ne supporte pas tout le risque infrastructure, mais en supporte suffisamment pour que les investisseurs et les clients s'en préoccupent. Elle n'est pas propriétaire de la plupart des infrastructures numériques lourdes. Elle est le coordinateur, le conseiller, le gestionnaire et le fournisseur de services basés sur les données autour d'une infrastructure que d'autres possèdent souvent. Lorsque les choses fonctionnent, cette position peut être rentable car les clients paient pour l'expertise et l'exécution sans que JLL ne finance l'intégralité de la base d'actifs.

Lorsque les choses échouent ou deviennent obsolètes, la même position peut être inconfortable car JLL doit défendre la promesse de service tandis que le contrôle le plus profond et les économies les plus fortes peuvent se trouver ailleurs.