Résumé

- La source la mieux étayée du pouvoir de fixation des prix de GREGAL INGENIERIA S.L. n'est pas la bande passante de commodité. C'est la capacité pratique à réduire les frictions dans les travaux d'infrastructure télécom: acquisition de sites, renégociation de contrats, camouflage, exécution, maintenance, support de conformité et réponse technique locale autour de Valence et en Espagne.

- Les mêmes éléments montrent aussi la limite. Le marché espagnol de la fibre est vaste, rapide et agressif en termes de prix; les opérateurs nationaux et les concurrents à bas coûts peuvent donner l'impression que l'accès sans fil traditionnel est coûteux, sauf si Gregal dessert des sites, des entreprises ou des projets d'infrastructure où les achats ordinaires ne peuvent résoudre l'ensemble du problème.

La prime commence par la friction de déploiement, pas par la bande passante brute

Les preuves publiques indiquent une forme de pouvoir de fixation des prix étroite mais économiquement compréhensible chez GREGAL INGENIERIA S.L. Il est peu probable que les clients paient une prime durable parce que l'entreprise peut offrir un débit internet brut supérieur à celui des opérateurs nationaux. Au contraire, la page des tarifs de Gregal Telecom présente encore des offres d'accès fixe sans fil à 4, 6 et 8 Mbps en débit descendant, avec des débits montants inférieurs à 2 Mbps, tandis que les grands opérateurs espagnols annoncent des centaines de mégabits ou de la fibre de classe gigabit dans de nombreux endroits.

Si la décision d'achat se limite au prix par mégabit, l'entreprise a peu de marge pour imposer une prime.

La prime la plus plausible est liée à un autre problème client: faire déployer, accepter, maintenir et maintenir utile une infrastructure télécom dans des circonstances où une offre nationale standard ne suffit pas. Le site institutionnel de Gregal décrit une entreprise fondée à Valence en 2004 pour fournir des services d'ingénierie indépendants pour l'infrastructure des services télécom. Ses pages de services mettent l'accent sur les acquisitions, l'ingénierie, l'exécution, la maintenance, la mise en service et le camouflage de l'infrastructure télécom. Il s'agit d'une surface économique différente de celle d'un FAI de détail pur.

Elle se situe plus près du cœur complexe du déploiement télécom, où l'accès aux propriétés, les contraintes structurelles, les préoccupations municipales, l'impact visuel, la planification des travaux, la sécurité et la maintenance continue peuvent déterminer si un site fonctionne tout court.

Cela a de l'importance pour la tarification. Un client de haut débit de commodité compare les tarifs mensuels. Un opérateur, un propriétaire, une entreprise ou un porteur de projet local compare le coût d'un spécialiste à la valeur d'éviter des négociations de site échouées, des reprises de travaux, des objections de voisins, des temps d'arrêt de site ou un plan de couverture retardé. Dans ces cas, le prix de référence n'est pas seulement la ligne fibre la moins chère; c'est le coût attendu du retard et de l'échec opérationnel.

Un fournisseur local qui comprend le site, peut parler aux propriétaires et aux organismes publics, peut concevoir une installation moins visible et peut entretenir la structure peut facturer plus qu'un entrepreneur générique, car l'échec évité vaut plus que le poste de service.

Voilà la lecture économique fondamentale de Gregal: le pouvoir de fixation des prix existe là où il vend de la certitude de projet et de la continuité locale, et non là où il vend de la connectivité interchangeable. Les données publiques sont suffisantes pour considérer cette thèse comme crédible, mais pas pour la considérer comme une preuve de solidité des marges. La différence entre les deux est importante. L'entreprise ne publie pas de chiffre d'affaires segmenté audité, de concentration de clientèle, de taux d'attrition, de marge brute, de résultats de niveau de service ou de nombre d'abonnés actifs.

Sans ces chiffres, l'analyse doit distinguer ce qui est visible de ce qui doit encore être vérifié en privé.

Le tableau visible est celui d'un petit spécialiste espagnol de l'infrastructure télécom doté d'une marque de service d'accès, d'une entrée de membre RIPE, d'une allocation IPv4 routée via un grand réseau amont, et de déclarations publiques concernant des travaux pour de grands noms des télécoms. La question de tarification n'est donc pas de savoir si Gregal peut dépasser Movistar, Orange, Vodafone, MASORANGE, DIGI ou d'autres concurrents de la fibre. On ne peut pas supposer qu'il le fasse. La question est de savoir si sa capacité d'ingénierie locale le rend suffisamment coûteux à remplacer dans les situations spécifiques qu'il dessert.

Sur cette question plus étroite, les éléments sont plus favorables.

La délimitation de l'entreprise est celle d'un atelier d'ingénierie avec une petite surface de service d'accès

L'identité juridique et publique de l'entreprise est ancrée en Espagne sous le nom de GREGAL INGENIERIA S.L. Les mentions légales de Gregal Telecom identifient GREGAL INGENIERIA, S.L. comme l'entreprise responsable, avec le numéro d'identification fiscale espagnol B97514889, une adresse à Riba-roja de Turia dans la région de Valence, des coordonnées téléphoniques et des informations de registre. Les registres du commerce pointent également vers la même identité d'entreprise et classent l'activité dans le domaine de l'ingénierie technique et du conseil technique associé.

La délimitation publique de l'entreprise n'est donc pas une marque web anonyme. C'est une société à responsabilité limitée espagnole avec une longue expérience d'exploitation et un objet social déclaré dans l'ingénierie télécom.

L'historique même de l'entreprise renforce cette délimitation. Le site officiel indique que la société a été fondée à Valence en novembre 2004 pour fournir des services d'ingénierie indépendants dans l'infrastructure des services télécom. Il décrit une entreprise multidisciplinaire travaillant sur toutes les phases, de la conception à l'exploitation et à la maintenance. La formulation est large, mais elle est cohérente avec un fournisseur qui peut participer au cycle de vie de l'infrastructure télécom plutôt que de simplement revendre de la connectivité.

Gregal Telecom ajoute une seconde surface. Son site web positionne le groupe comme un opérateur national de télécommunications et annonce un accès internet sans fil, notamment via un service de type WiMAX, avec des références à un réseau valencien et une indépendance vis-à-vis des autres opérateurs. Les pages de produits d'accès fixe sans fil sont commercialement importantes car elles montrent que l'entreprise a fait face à des clients finaux, pas seulement à des acheteurs de projets côté opérateurs. Elles montrent aussi les limites de cette proposition.

La structure tarifaire est claire, mais les vitesses annoncées sont modestes par rapport aux normes actuelles de la fibre espagnole. Cela ne rend pas le service inutile; cela change le type d'acheteur pour lequel il peut être attractif.

La surface de service d'accès est probablement la plus forte là où les options de haut débit fixe ordinaires sont indisponibles, peu fiables, retardées ou insuffisamment soutenues. La page de couverture de Gregal Telecom invite les clients potentiels à consulter la disponibilité, ce qui est typique d'un opérateur sans fil local dont la zone de service pratique dépend de la portée radio et des conditions du site. Son langage orienté vers les entreprises à propos de l'accès symétrique pour les sociétés et de la réponse professionnelle rapide suggère une promesse de continuité et de support plutôt qu'une guerre des prix de masse.

Pour une petite entreprise située hors de la couverture fibre fiable, ou pour un site nécessitant une liaison sans fil spécifique, la proposition de valeur peut être la disponibilité et la responsabilité locale plutôt que la vitesse nominale.

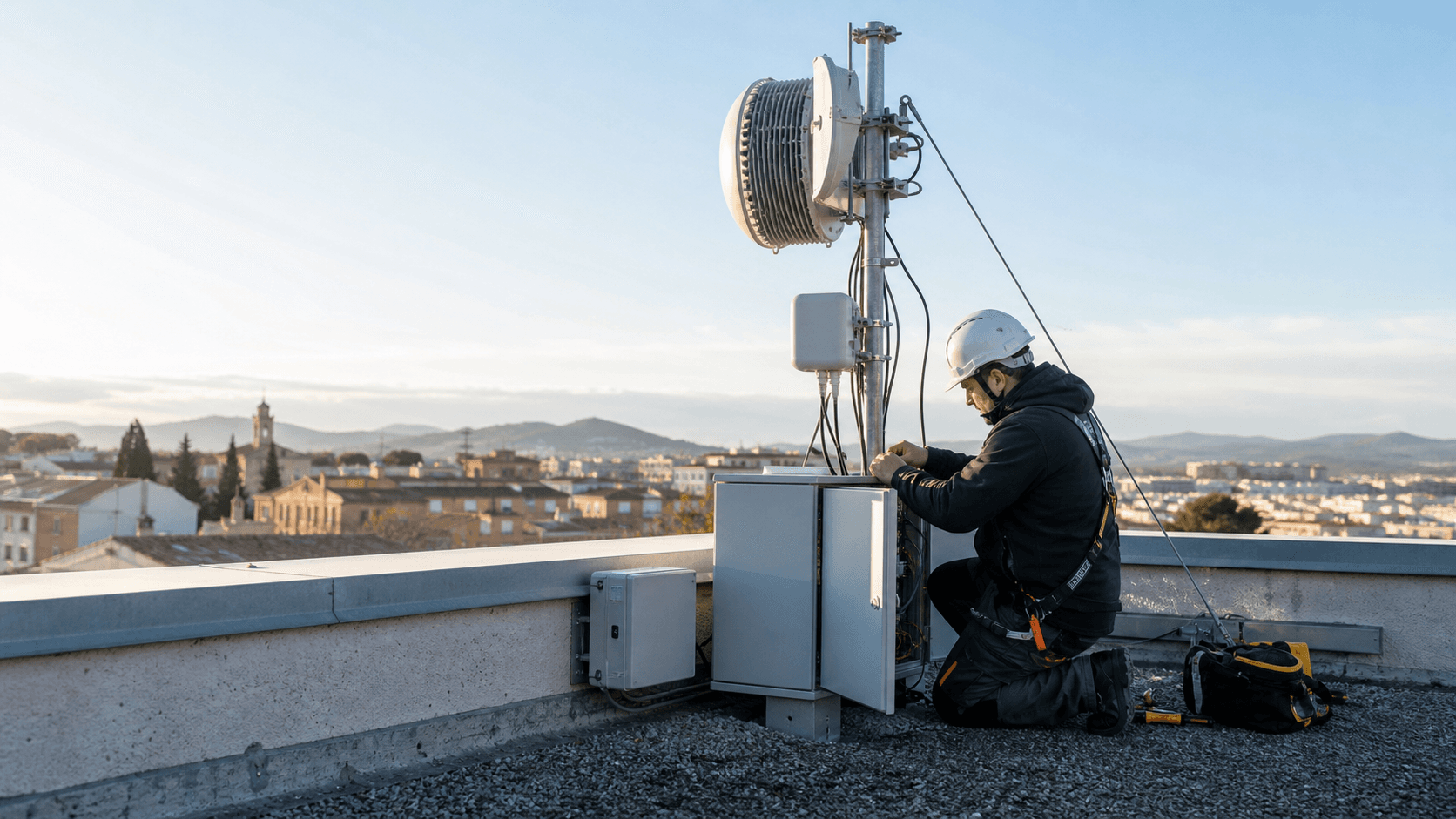

La surface d'ingénierie semble plus durable que la surface d'accès de détail. Les pages institutionnelles de Gregal couvrent les acquisitions, le camouflage, l'ingénierie et l'exécution. La FAQ de sa page de contact décrit des travaux sur les structures de support télécom, y compris les tours et les antennes, l'analyse de charges et de résistance, l'évaluation de sites, l'inspection, la maintenance et le support de conformité.

Cette description publique correspond au profil économique d'une entreprise de services de projet: main-d'œuvre à forte intensité de connaissances, familiarité avec les permis locaux, responsabilités en matière de sécurité et exécution au niveau du site. Ces capacités peuvent être difficiles à comparer à l'aide d'un simple tableau tarifaire.

La délimitation de l'entreprise doit donc être lue comme hybride, mais pas uniformément pondérée. Les éléments publics favorisent une entreprise de services d'ingénierie et d'infrastructure télécom à laquelle est rattaché un service d'accès. Cela importe car une entreprise hybride peut avoir plus d'un profil de marge. L'offre haut débit peut être contrainte par des substituts de détail nationaux, tandis que l'ingénierie d'infrastructure peut bénéficier d'un meilleur pouvoir de fixation des prix local si l'entreprise est l'un des rares fournisseurs de confiance pour gérer des sites télécom complexes.

Le client paie pour maintenir les projets télécom en mouvement

Le problème client le plus évident de Gregal est visible dans ses travaux d'acquisitions et de camouflage. La page sur les acquisitions décrit la prospection et la contractualisation de nouveaux sites d'infrastructure, la renégociation des contrats en cours, la modification des accords existants et la représentation du client devant des groupes tels que les voisins, les organismes publics, les entreprises privées ou d'autres parties requises. Même sans utiliser ces termes comme preuve de contrats spécifiques, la description du service identifie un point de friction réel dans le déploiement télécom.

L'infrastructure radio et de réseau fixe dépend de l'accès aux emplacements. Le bail, le permis, l'acceptation des voisins et l'adéquation physique peuvent être aussi décisifs que l'équipement radio.

Ce type de travail crée un pouvoir de fixation des prix différent de celui d'un abonnement haut débit. Un opérateur ou un propriétaire d'infrastructure peut acheter des antennes, des routeurs et des travaux de génie civil auprès de nombreux fournisseurs, mais un échec de négociation de site peut bloquer un plan de couverture. Si Gregal peut sécuriser un site, renégocier un accord ou faire accepter une installation proposée par un propriétaire d'immeuble ou une autorité locale, sa valeur est liée à l'achèvement du projet plutôt qu'aux heures facturées. La même logique s'applique à la maintenance ou aux modifications.

Un fournisseur qui connaît déjà le site et les parties prenantes peut être moins coûteux à conserver qu'à remplacer, même si une autre société d'ingénierie propose un tarif horaire inférieur.

Le camouflage renforce le même point. La page de mimétisme de Gregal indique que l'entreprise adapte les solutions à chaque projet pour réduire l'impact visuel, et elle présente l'élément de camouflage modulaire GBlock comme un moyen de former des surfaces polygonales continues, d'imiter des ensembles d'antennes sans nouveaux moules et de simplifier le transport et l'assemblage sur les toits. La pertinence économique n'est pas la description du produit elle-même; c'est le problème client sous-jacent. L'infrastructure télécom rencontre souvent des objections visuelles, des limitations d'accès aux toits et des contraintes d'installation.

Un système modulaire qui réduit les grues, s'adapte à la géométrie et diminue l'impact visuel peut raccourcir le chemin entre la conception et l'acceptation.

La capacité à réduire le conflit visuel peut être monétisée car l'impact visuel n'est pas un détail esthétique mineur dans le déploiement télécom. Les sites sur les toits, les tours et les antennes rencontrent souvent des objections de la part des propriétaires, des communautés locales ou des processus municipaux. Si une installation moins visible fait la différence entre le consentement et le rejet, le camouflage n'est pas un ajout décoratif. Il devient un service indispensable au projet. C'est là que le pouvoir de fixation des prix peut dépasser les marges normales des entrepreneurs.

La page d'exécution ajoute une autre couche. Elle indique que Gregal a créé un département de montage ou d'installations en 2008 pour le côté exécution des travaux télécom. Un fournisseur qui couvre à la fois la conception et l'exécution peut réduire le risque de transfert. L'acheteur n'a pas besoin de coordonner une entreprise pour l'acquisition du site, une autre pour l'ingénierie, une autre pour l'installation et une autre pour la maintenance. La coordination verticale à petite échelle peut justifier une prime lorsque l'acheteur valorise la responsabilité.

Le plafond est que ce pouvoir dépend de la performance et de la rareté. Si les opérateurs ont leurs propres équipes, des accords-cadres nationaux, des sociétés de tours ou de grands entrepreneurs d'ingénierie qui peuvent offrir les mêmes résultats d'acceptation et d'exécution, la marge de manœuvre de Gregal se réduit. Si un projet est routinier, les achats compareront les taux horaires et les livrables standard. La prime est la plus défendable lorsque le projet est local, contesté, urgent, sensible sur le plan visuel ou lié à une infrastructure que Gregal connaît déjà.

Les preuves de ressources réseau montrent une présence, pas une indépendance

Les preuves de ressources publiques de Gregal soutiennent une présence opérationnelle mais ne doivent pas être surestimées. La liste des membres de RIPE NCC identifie GREGAL INGENIERIA S.L. en Espagne, avec une adresse dans la région de Valence et des coordonnées. Les données RIPEstat pour 185.247.126.0/24 montrent un préfixe IPv4 alloué associé au registre d'organisation RIPE. C'est significatif: cela indique que Gregal n'est pas un simple revendeur sans empreinte de ressources réseau publique.

En même temps, les preuves de routage limitent l'inférence. L'aperçu du préfixe et l'aperçu AS de RIPEstat montrent le préfixe annoncé sous AS8220, détenu par Colt Technology Services Group Limited. Les données d'état de routage montrent le préfixe actuellement visible via AS8220, tandis qu'une première route observée plus tôt impliquait AS13287 en 2018. Le point de terminaison de validation RPKI ne signale aucune ROA validante pour la combinaison AS8220 et 185.247.126.0/24 au moment de la vérification.

L'enregistrement de route whois porte également une description faisant référence à Pasarela Iluminacion S.L., ce qui doit être traité comme une mise en garde plutôt que d'être intégré à l'histoire de l'entreprise comme si cela allait de soi.

En termes économiques, le préfixe soutient l'idée d'un « entité réseau réel » mais pas celle d'un « opérateur indépendant avec un contrôle de routage profond ». Si le trafic de Gregal est émis via Colt, alors Colt est un fournisseur amont disposant d'un pouvoir de négociation. Gregal peut posséder ou détenir des ressources d'adressage et exploiter l'accès client, mais les données de routage publiques ne montrent pas une stratégie de système autonome étendue, un peering important ou une indépendance multi-hébergée. Cela importe car le pouvoir de fixation des prix dans la connectivité est souvent limité par les intrants de gros.

Si la prime client dépend de l'accès internet et que l'opérateur local dépend fortement d'un seul chemin amont, une part de la valeur peut être captée par le fournisseur amont.

Les données de ressources RIPE créent également un contexte de coûts fixes et de rareté. Le barème de facturation 2026 de RIPE NCC mentionne une contribution annuelle par compte LIR et des frais pour les ressources de numérotation indépendantes. RIPE indique également que son pool IPv4 disponible a été épuisé en 2019, seules des allocations de la liste d'attente d'adresses récupérées étant disponibles selon des règles restrictives. Pour un petit opérateur, les ressources de numérotation ne sont pas une formalité administrative gratuite.

La rareté d'IPv4 peut augmenter le coût de la croissance client, pousser les opérateurs vers le NAT de grade opérateur, ou nécessiter l'achat ou la location d'espace d'adressage sur les marchés secondaires. Elle peut également rendre une allocation existante stratégiquement utile.

L'absence de ROA validante n'est pas une preuve d'échec opérationnel, mais c'est un marqueur de risque. Pour une entreprise qui vend de la connectivité ou de la fiabilité, l'hygiène de routage compte. Les clients s'interrogent rarement sur RPKI, mais un routage résilient et une administration propre des ressources font partie du coût caché d'être un fournisseur. Si Gregal peut montrer des preuves privées de RPKI mis à jour, de liaisons amont redondantes, de sécurité de routage surveillée et de continuité de service, les preuves de ressources réseau soutiendraient une prime plus forte.

Sans cela, les données publiques soutiennent une conclusion plus prudente: Gregal a une présence en ressources, mais la prime client est plus probablement liée à l'ingénierie locale et à la continuité de site qu'à une économie de dorsale internet indépendante.

Cette distinction protège également l'analyse d'une erreur courante. Une entrée de membre RIPE et une allocation /24 ne doivent pas être converties en une affirmation générale selon laquelle l'entreprise dispose d'un pouvoir de négociation à l'échelle d'un opérateur. Les données publiques disent que l'entreprise a une empreinte. Elles ne disent pas que cette empreinte lui confère la même économie qu'un réseau de fibre national, une société de tours ou un grand fournisseur de transit.

Le pouvoir de fixation des prix est le plus fort là où le retard coûte plus cher que le devis

La question du pouvoir de fixation des prix devient plus claire si l'on sépare les acheteurs en trois groupes: les opérateurs et propriétaires d'infrastructure, les entreprises clientes ayant besoin de continuité, et les clients résidentiels cherchant un accès internet. Le pouvoir de fixation des prix probable de Gregal est le plus élevé dans le premier groupe, situationnel dans le deuxième et le plus faible dans le troisième.

Les acheteurs opérateurs et d'infrastructure peuvent faire face à des coûts de retard élevés. Un site qui ne peut être contractualisé, un toit qui ne peut être accepté, une objection d'impact visuel qui bloque une construction, ou un problème de maintenance qui rend l'équipement inutilisable peut perturber un plan de réseau plus vaste. Dans ces cas, Gregal peut vendre une réduction du risque. L'acheteur n'achète pas simplement un dessin, un support, un écran d'antenne ou une visite de technicien. L'acheteur achète un chemin à travers une contrainte locale.

Si Gregal dispose de relations, d'une connaissance des sites et d'un historique de résolution de ces contraintes, les achats peuvent tolérer un prix plus élevé car un fournisseur moins cher peut s'avérer plus coûteux en termes de résultat attendu.

Les entreprises clientes ont un besoin différent mais connexe. La page des avantages de Gregal Telecom met en avant l'accès symétrique pour les entreprises, une réponse locale et un réseau valencien. Une petite ou moyenne entreprise avec de mauvaises alternatives de ligne fixe peut se soucier davantage de la continuité que du forfait le moins cher annoncé. Si un fournisseur local peut installer rapidement une liaison sans fil, répondre au téléphone, prendre en charge un routeur et maintenir la connexion fonctionnelle, il peut fidéliser les clients même lorsque la bande passante nominale est inférieure à celle d'un plan fibre grand public.

Il ne s'agit pas d'un pouvoir de fixation des prix universel; c'est un pouvoir de fixation des prix conditionnel dans les zones non couvertes, les sites temporaires ou les contextes professionnels où le support personnel est valorisé.

Les clients résidentiels sont confrontés au plafond le plus dur. Les tarifs sans fil publics de Gregal donnent à l'acheteur un tableau de prix et de vitesses. Les opérateurs nationaux et à bas coûts proposent à l'acheteur des offres groupées fibre et mobile modernes à des prix très agressifs. DIGI annonce des combinaisons fibre plus mobile avec des prix mensuels bas, installation incluse et engagement fibre court. Movistar annonce une fibre symétrique de 600 Mbps avec installation, une ligne fixe et sans permanence dans les promotions actuelles.

Orange répertorie des forfaits de 300 Mbps, 600 Mbps et plus avec des propositions d'installation standard et de routeur Wi-Fi. Dans cet environnement, un plan sans fil de 4 à 8 Mbps ne peut revendiquer un avantage général en termes de vitesse ou de prix.

La prime ne survit que là où le substitut échoue. Il peut s'agir d'une propriété rurale ou semi-rurale sans fibre utilisable, d'un site d'entreprise qui a besoin d'une liaison provisoire avant la livraison de la fibre, d'un emplacement où la couverture mobile est insuffisante, ou d'un client qui valorise un fournisseur local nommé plutôt qu'une relation de centre d'appels. Il peut également s'agir d'un client qui a besoin que la même entreprise comprenne à la fois l'infrastructure et l'accès. Mais si la fibre est disponible et fiable, le meilleur prix suivant du client est visible et bas. Gregal ne peut ignorer ce point d'ancrage.

La page officielle des tarifs de Gregal Telecom inclut également la phrase indiquant que tout besoin client peut être négocié. Sur le plan économique, la négociation peut jouer dans les deux sens. Elle permet à l'entreprise de fixer le prix des besoins personnalisés là où la valeur est supérieure à celle d'un forfait standard. Elle montre également que les tarifs standard ne sont pas l'ensemble du produit. Pour l'accès professionnel, une ligne symétrique négociée peut avoir un profil de marge très différent de celui d'un plan sans fil résidentiel. L'information manquante est la répartition entre ces acheteurs.

La conclusion correcte est donc étroite. Le pouvoir de fixation des prix de Gregal n'est pas une capacité générale à augmenter les prix du haut débit. C'est la capacité à facturer la résolution de problèmes télécom non standard: acceptation, installation, maintenance, support local et continuité. Lorsque le client achète ces résultats, l'entreprise peut défendre ses prix. Lorsque le client n'achète que des mégabits, le marché le plafonne durement.

Les tarifs haut débit révèlent le plafond du pouvoir côté consommateur

Les tarifs grand public publiés de Gregal Telecom sont précieux car ils transforment l'argument du substitut en chiffres. La page répertorie un forfait de base à 4 Mbps descendant et 500 Kbps montant, un forfait standard à 6 Mbps descendant et 1 Mbps montant, et un forfait complet à 8 Mbps descendant et 1,5 Mbps montant. Elle présente des versions avec et sans téléphonie fixe, et indique que les prix sont hors TVA. Une page de souscription séparée montre une connexion de 4 Mbps avec ligne fixe au prix de 29 EUR hors taxes et 35,09 EUR TTC, avec installation à consulter.

Ces chiffres peuvent refléter une offre d'accès ancienne ou de niche, mais l'implication concurrentielle reste claire. En 2026 en Espagne, les offres de fibre grand public annoncent des centaines de mégabits et parfois des vitesses de classe gigabit à des prix qui chevauchent ou sous-cotent les anciens produits sans fil. DIGI promeut des offres groupées fibre plus mobile à des niveaux mensuels très bas, avec des vitesses fibre bien supérieures au tableau sans fil public de Gregal. Movistar annonce une fibre symétrique de 600 Mbps dans un forfait grand public. Orange annonce plusieurs paliers fibre et des équipements groupés.

Avatel commercialise également la connectivité rurale, y compris la fibre et l'accès de type WiMAX, ce qui signifie que même l'accès fixe sans fil rural n'est pas un espace à fournisseur unique.

Cela ne signifie pas que Gregal n'a pas de clients résidentiels. Cela signifie que la défense économique du produit grand public doit être géographique, opérationnelle ou relationnelle. Si le client n'a pas de fibre et des données mobiles faibles, une liaison fixe sans fil de 4 à 8 Mbps peut être utile. Si le client a besoin d'une installation et d'un support locaux, la relation avec le fournisseur peut avoir de l'importance. Si le service est groupé avec la téléphonie ou un arrangement spécifique à l'entreprise, la comparaison directe devient moins simple.

Mais le fournisseur ne peut pas compter sur le fait que le client ignore les alternatives. Le prix de référence national est public et extrêmement visible.

La formulation « sans permanence » sur la page des avantages de Gregal Telecom est également une arme à double tranchant. Elle réduit le risque client et peut aider à l'acquisition. Elle réduit également le verrouillage. Si les clients peuvent partir facilement, l'entreprise doit continuellement gagner le compte par la qualité de service, la couverture et le support. Cela rend l'attrition, le temps de réponse aux pannes et la gestion des réclamations plus importants que les clauses contractuelles.

Un produit sans permanence peut toujours avoir une rétention pratique si les alternatives sont mauvaises, mais il ne crée pas de pouvoir de fixation des prix contractuel en soi.

La même page revendique l'indépendance vis-à-vis de tout opérateur et un réseau valencien. Cela peut soutenir une prime d'identité locale, en particulier pour les clients frustrés par les fournisseurs nationaux. Pourtant, les données de routage RIPEstat indiquent qu'au moins un préfixe public est annoncé via l'AS de Colt. Cela n'invalide pas la revendication de réseau local; les réseaux d'accès peuvent être locaux tandis que le transit internet amont est acheté. Cela montre cependant que l'« indépendance » doit être interprétée avec prudence.

L'entreprise peut contrôler l'accès client et les opérations locales tout en dépendant d'intrants de réseau de gros.

L'économie unitaire côté consommateur est donc probablement sensible. Le coût d'installation doit être récupéré sur les revenus mensuels. L'équipement sans fil, l'accès au toit ou au pylône, les visites de support, les coûts de routeur, le backhaul, les contraintes opérationnelles de type spectral et l'attrition de la clientèle comptent tous. Un petit forfait sans permanence ne peut être rentable que si les coûts d'installation sont faibles, la charge de support est gérable et l'attrition n'oblige pas à des dépenses d'acquisition répétées. Gregal ne publie pas ces chiffres.

Le tableau tarifaire public nous indique le plafond de prix; il ne nous dit pas si l'entreprise obtient des marges attractives sous ce plafond.

Pour l'évaluation du pouvoir de fixation des prix, cela recentre le poids sur l'ingénierie et la continuité d'activité. L'accès résidentiel de commodité peut maintenir une empreinte locale vivante et générer des revenus récurrents, mais il est peu probable qu'il soit la source de marge la plus profonde, à moins que Gregal ne serve un ensemble de clients pour lesquels les alternatives restent structurellement faibles.

La base de coûts est la main-d'œuvre, l'accès, les sites et l'administration des ressources

Les sources publiques suggèrent une base de coûts dominée par la main-d'œuvre qualifiée, l'exécution sur le terrain, la conformité administrative, l'accès aux sites et la connectivité amont plutôt que par de lourdes dépenses d'investissement dans la fibre à l'échelle nationale. Les descriptions que Gregal fait elle-même de l'ingénierie, des acquisitions, des installations, de la maintenance, du camouflage et du support de conformité exigent toutes du personnel expérimenté.

Les bases de données commerciales décrivent l'entreprise comme petite, avec des estimations d'effectifs allant d'environ 10 dans des données de classement local plus anciennes à 11-25 ou 27 dans des profils commerciaux plus récents. Ces chiffres ne sont pas audités par l'entreprise, mais ils sont généralement cohérents avec un petit fournisseur spécialisé.

La main-d'œuvre est centrale car le travail nécessite beaucoup de jugement. L'acquisition de sites nécessite de la négociation et une connaissance des processus locaux. L'analyse structurelle nécessite des compétences en ingénierie. L'installation et la maintenance nécessitent des techniciens formés et une discipline de sécurité. Le travail de camouflage nécessite une adaptation de la conception à des sites particuliers. Ces activités ne passent pas à l'échelle comme les abonnements logiciels. L'utilisation compte. Si le personnel est inactif entre les projets, les marges en souffrent.

Si l'entreprise est surchargée, la qualité du service et les délais de livraison peuvent en souffrir. Le pouvoir de fixation des prix dépend donc en partie de la question de savoir si la demande pour ces compétences dépasse la capacité de l'entreprise.

Les indicateurs financiers publics sont mitigés et doivent être traités avec prudence. Une source de classement local fait état d'environ 997 000 EUR de ventes et d'un petit bénéfice autour de la période 2020 ou 2021, avec 10 employés et un capital social minimal. Empresia décrit les derniers comptes comme datant de 2023 et situe les ventes autour de 0,5 million d'EUR, tandis qu'Iberinform présente une fourchette de revenus plus large, de 1,5 million à 3 millions d'EUR, avec 11 à 25 employés. Empresite cite des indicateurs d'employés et de classement.

Ce sont des profils commerciaux avec des dates de mise à jour et des méthodes différentes, pas un ensemble de données auditées consolidé disponible dans l'article public. La conclusion la plus sûre est que Gregal est une petite entreprise, et non qu'un chiffre de revenu particulier est définitif.

Pour le pouvoir de fixation des prix, une petite taille est à double tranchant. Un petit spécialiste peut être précieux lorsque l'acheteur a besoin d'une attention de haut niveau et d'une expérience locale. Il peut agir plus vite qu'une grande bureaucratie, entretenir des relations et adapter le travail. Mais une petite taille limite également le pouvoir d'achat, la redondance, la portée marketing et la capacité à absorber les mauvais projets. Si un ou deux gros clients opérateurs dominent le chiffre d'affaires, le pouvoir de l'acheteur peut effacer la prime du spécialiste.

Si le chiffre d'affaires est réparti sur de nombreux petits comptes d'ingénierie, de maintenance et d'accès, l'entreprise a plus de marge pour défendre ses prix.

Les ressources réseau et la conformité ajoutent une autre couche de coûts. L'adhésion à RIPE NCC et les ressources de numérotation impliquent des frais annuels. Le processus d'enregistrement des opérateurs de la CNMC nécessite des notifications pour la fourniture de réseau ou de service, les modifications, la cessation et la continuation périodique. La page administrative de la CNMC indique que le processus d'enregistrement des opérateurs n'a pas de coût d'inscription, mais mentionne également une taxe annuelle sur les opérateurs pour ceux dont le revenu brut d'exploitation dépasse 1 million d'EUR, plafonnée par la formule réglementaire.

Ces obligations ne sont pas le coût le plus important dans les télécoms, mais elles font partie de la charge fixe d'être plus qu'un installateur informel.

La connectivité amont est également un coût. Si Gregal dépend de Colt ou d'autres intrants de gros pour le transit internet ou le backhaul, la marge brute de l'entreprise sur les services d'accès est en partie déterminée par les conditions de gros négociées. Un petit opérateur n'obtient généralement pas la même économie unitaire qu'un réseau national. Cela rend la différenciation locale essentielle. L'entreprise doit récupérer les coûts de main-d'œuvre, de site et d'amont par une valeur de service que les clients ne peuvent pas facilement acheter chez un substitut grand public.

L'intensité capitalistique semble sélective plutôt qu'à l'échelle nationale. L'entreprise peut avoir besoin de véhicules, d'outils, d'équipements de toit, d'antennes, de routeurs, de matériel d'installation et de produits de camouflage, mais il n'y a aucune preuve publique d'un vaste réseau de fibre en propriété. Cela peut être positif car cela réduit le risque bilanciel. Cela peut également limiter le contrôle sur la chaîne de service complète.

Le test de marge est de savoir si Gregal peut conserver les parties à forte valeur ajoutée du travail - jugement d'ingénierie, accès au site, relation client et support local - tout en achetant des intrants de commodité sans perdre trop de valeur au profit des fournisseurs.

Les fournisseurs et les réseaux amont maintiennent une marge de négociation étroite

Les fournisseurs et les contreparties de Gregal comprennent probablement les fournisseurs de réseau amont, les vendeurs d'équipement, les propriétaires, les propriétaires de tours ou de toits, les municipalités, les clients opérateurs, les sous-traitants, les techniciens qualifiés, RIPE NCC et le régulateur espagnol des télécoms. Plusieurs d'entre eux ont un pouvoir de négociation sur l'entreprise. C'est pourquoi l'analyse du pouvoir de fixation des prix doit rester limitée.

La preuve de réseau amont la plus visible est l'annonce de l'espace IPv4 associé à Gregal via AS8220, Colt Technology Services Group Limited. Colt est un fournisseur important et établi par rapport à Gregal. Si Gregal dépend de Colt pour le routage amont, le transit ou les services de gros connexes, la petite entreprise a un effet de levier limité sur ces intrants. Elle peut chercher parmi les fournisseurs, mais les données publiques ne montrent pas de multihébergement ou de peering étendu qui neutraliserait le pouvoir du fournisseur.

Le résultat est un problème courant pour un opérateur régional: l'entreprise peut posséder la relation client et l'accès local, mais doit encore acheter une partie cruciale du service auprès de réseaux plus grands.

Les fournisseurs d'équipement créent un autre plafond. Le site de Gregal Telecom comprend des pages de routeurs AVM FritzBox, qui montrent des propositions d'équipement professionnel et de bureau plutôt qu'une plate-forme propriétaire de locaux clients. L'utilisation d'équipements reconnus peut être judicieuse; elle réduit la complexité du support et donne aux clients des fonctionnalités familières telles que le Wi-Fi, le VPN et l'accès invité. Cela signifie également que le routeur lui-même n'est pas une source unique de pouvoir de fixation des prix. De nombreux fournisseurs peuvent fournir un bon équipement client.

La différenciation doit porter sur l'installation, la configuration, le support et la continuité du service.

Les propriétaires de sites et les parties prenantes locales peuvent être encore plus puissants que les réseaux amont. L'infrastructure télécom a besoin d'emplacements physiques. L'accent mis par la page des acquisitions sur la prospection, la contractualisation, la renégociation et la représentation devant les voisins, les organismes publics et les entreprises privées implique que l'accès est un problème commercial permanent. Un propriétaire peut exiger plus de loyer. Une communauté peut s'opposer. Une municipalité peut ralentir le processus. Un toit peut avoir des limites structurelles ou esthétiques.

Le rôle de Gregal est précieux parce que ces contraintes existent, mais ces mêmes contraintes signifient également que l'économie du projet peut être comprimée par des parties échappant au contrôle de Gregal.

Les clients opérateurs peuvent également plafonner les marges. Le site institutionnel de Gregal affiche les logos de grands noms des télécoms tels que Movistar, Orange, Vodafone et Ericsson comme références clients ou clients associés. L'article ne doit pas convertir une série de logos en une concentration de revenus actuelle vérifiée, mais le signal reste pertinent. Si une part importante du chiffre d'affaires provient de travaux finalement contrôlés par de grands opérateurs ou vendeurs d'équipement, la discipline d'achat sera forte. Les grands acheteurs télécom ont des accords-cadres, des services d'achats et des fournisseurs alternatifs.

Une petite société d'ingénierie peut gagner du travail par la fiabilité et la compétence locale, mais elle aura rarement un pouvoir de fixation des prix unilatéral face à ces acheteurs.

Le marché du travail est aussi un fournisseur. L'ingénierie télécom et l'exécution sécurisée sur le terrain exigent du personnel qualifié. Si le marché espagnol de l'infrastructure est actif, les bons techniciens et ingénieurs ont des options. La pression salariale peut augmenter, et les petites entreprises peuvent avoir besoin de protéger la rétention. Si Gregal est connu pour son travail spécialisé sur les sites, la connaissance de son personnel est un atout clé. Perdre du personnel expérimenté pourrait rapidement réduire le pouvoir de fixation des prix, car une grande partie de la valeur est tacite et locale.

Ces dynamiques de fournisseurs n'éliminent pas la prime. Elles en définissent l'étendue. Gregal peut facturer plus lorsqu'il résout un problème local coûteux, mais il doit partager la valeur avec les réseaux amont, les propriétaires de sites, les employés et les gros acheteurs. La preuve la plus solide d'un pouvoir de fixation des prix durable serait la capacité à renouveler les contrats avec les opérateurs et les entreprises avec une marge brute stable malgré ces pressions.

La concentration de la clientèle est le facteur de bascule non résolu

La plus grande inconnue dans l'économie de Gregal est la concentration de la clientèle. Les sources publiques montrent les types de clients que l'entreprise souhaite servir, mais pas la répartition du chiffre d'affaires. Le site institutionnel officiel est orienté vers les clients de l'infrastructure télécom. Gregal Telecom s'adresse aux clients d'accès et aux entreprises. Les profils commerciaux classent l'entreprise dans les activités d'ingénierie et liées aux télécoms.

Aucune de ces sources ne divulgue la part du chiffre d'affaires provenant des grands opérateurs, des organismes publics, des entreprises locales, des clients d'accès résidentiels, des contrats de maintenance, des produits de camouflage, des installations ponctuelles ou des abonnements récurrents.

Cette répartition manquante modifie la réponse concernant le pouvoir de fixation des prix. Si un ou deux opérateurs nationaux représentent la majeure partie du chiffre d'affaires, Gregal peut être opérationnellement utile mais commercialement exposé. Les gros acheteurs peuvent comparer les prix par rapport à d'autres fournisseurs et faire pression sur les tarifs. Ils peuvent également modifier les budgets de déploiement, consolider les achats ou transférer le travail à des équipes internes.

L'expertise locale de Gregal compterait toujours, mais sa marge dépendrait de sa capacité à être indispensable dans suffisamment de sites pour surmonter le pouvoir d'achat.

Si le chiffre d'affaires est plus diversifié entre les projets d'opérateurs, les contrats de maintenance, les clients d'accès professionnel et les installations locales, l'entreprise est moins exposée à un seul acheteur. Un portefeuille diversifié permet également des ventes croisées. Une entreprise qui achète un accès sans fil peut ensuite avoir besoin de support d'ingénierie, de maintenance ou de conseils de site. Un projet d'opérateur peut générer des connaissances utiles pour la maintenance future. Une relation d'ingénierie locale peut conduire à un support récurrent.

Les sources publiques ne prouvent pas cette boucle, mais la mixité des services la rend possible.

La concentration de la clientèle affecte également le fonds de roulement. L'ingénierie de projet peut impliquer des décalages temporels entre les dépenses de main-d'œuvre et le paiement. Les clients opérateurs peuvent payer lentement. Les petites entreprises locales peuvent payer plus rapidement mais nécessiter plus de support par euro de chiffre d'affaires. Les comptes résidentiels fournissent une facturation récurrente mais peuvent être sensibles aux prix et coûteux à servir si les pannes nécessitent des déplacements.

La combinaison idéale associerait des revenus d'accès ou de maintenance récurrents à des services de projet à marge plus élevée. Les données publiques ne révèlent pas si Gregal a atteint cette combinaison.

L'ancienneté de l'entreprise est un signal positif mais pas une preuve. Une entreprise fondée en 2004 et toujours en activité publique sous la même identité générale a survécu à plusieurs cycles télécom: expansion de la 3G et de la 4G, croissance de la fibre, 5G, retrait du cuivre, déclin du WiMAX et consolidation parmi les opérateurs espagnols. La survie suggère une certaine capacité pratique et un besoin client. Elle n'implique pas automatiquement un pouvoir de fixation des prix. Une petite entreprise peut survivre avec des marges modestes si les propriétaires acceptent de faibles rendements ou si la gestion est rigoureuse.

L'ancien indicateur de bénéfice du classement local, s'il est représentatif, indiquerait un bénéfice comptable mince plutôt qu'une rentabilité évidente.

Les signaux non officiels du marché sont limités. Une discussion de forum de 2015 inclut un utilisateur de la région de Valence disant qu'il avait le service Gregal Telecom et qu'après des ajustements, cela fonctionnait bien. Un annuaire local répertorie l'entreprise mais n'a pas de base d'avis approfondie. LinkedIn présente un petit profil d'entreprise avec un nombre modeste d'abonnés. Ces signaux ne sont utiles qu'à titre indicatif: ils montrent une présence locale visible et une certaine référence client anecdotique, pas une validation large du marché.

Pour la thèse du pouvoir de fixation des prix, la concentration de la clientèle reste la ligne entre une niche résiliente et un sous-traitant contraint. Si Gregal peut montrer des revenus récurrents sur de nombreux sites et entreprises, avec des taux de renouvellement et des marges qui survivent à la concurrence nationale de la fibre, la prime est plus solide. Si le chiffre d'affaires dépend de quelques acheteurs opérateurs ou de clients sans fil historiques, la prime est fragile.

Le marché espagnol de la fibre fixe un prix de substitution sévère

L'Espagne est l'un des marchés de la fibre les plus développés d'Europe, et ce fait est central pour le pouvoir de fixation des prix de Gregal. La CNMC a rapporté que le nombre de lignes de haut débit fixe atteignait environ 19,70 millions en mars 2026 et que le FTTH dépassait 18 millions de lignes. Son rapport sur les télécoms du T2 2025 indiquait que le FTTH représentait plus de 90 % des lignes de haut débit fixe, que le xDSL avait effectivement disparu en raison de l'arrêt du cuivre, et qu'une grande part des lignes de haut débit fixe avait des vitesses supérieures à 100 Mbps, avec une part significative à 1 Gbps ou plus.

Les mêmes rapports montrent une forte concentration parmi les principaux opérateurs et l'importance croissante de DIGI en tant que concurrent à bas coûts.

Cette structure de marché crée à la fois une menace et une niche. La menace est évidente: la couverture fibre et les offres groupées à bas coûts font paraître l'ancien accès sans fil faible dans de nombreux endroits. Si un client peut acheter une fibre fiable de 600 Mbps ou 1 Gbps auprès d'un opérateur national ou à bas coûts à un prix grand public, Gregal ne peut pas gagner en faisant valoir que le sans-fil de 4 à 8 Mbps est économiquement supérieur. Il ne peut gagner que sur la disponibilité, le service, le délai d'installation, la sauvegarde, la configuration spéciale ou le support local.

La niche est également réelle. Les statistiques de couverture nationale ne signifient pas que chaque adresse a les mêmes options. Les zones rurales et périurbaines, les zones industrielles, les sites temporaires, les propriétés dont le propriétaire est difficile d'accès ou les entreprises ayant des besoins spécifiques de continuité peuvent encore rencontrer des lacunes. La ressource de couverture haut débit de Dataestur existe précisément parce que la couverture diffère selon le territoire, la technologie et le seuil de vitesse.

Les pages de la politique de connectivité de la Commission européenne pour l'Espagne soulignent également la réduction de la fracture rurale, la couverture à très haut débit et le financement public pour atteindre les zones situées en dehors des incitations au déploiement propres aux opérateurs. Ces priorités politiques impliquent que même un pays riche en fibre a des cas marginaux non résolus.

La proposition locale de Gregal s'adapte mieux à ces cas marginaux qu'à un appartement en ville disposant de multiples offres de fibre. Un fournisseur local sans fil ou d'ingénierie peut être utile lorsque la fenêtre d'installation de l'opérateur national est trop lente, lorsqu'un site a besoin d'une liaison temporaire, lorsqu'une entreprise veut un contact de support nommé, ou lorsqu'une installation télécom nécessite un travail sur site physique plutôt qu'un simple raccordement de routeur.

Le prix de substitution compte toujours, mais il peut s'agir d'une comparaison inappropriée si l'acheteur paie pour résoudre une contrainte spécifique à l'emplacement.

Avatel est un comparateur utile car il commercialise à la fois la fibre rurale et l'accès de type WiMAX. Cela montre que le champ concurrentiel pour les zones mal desservies n'est pas vide. Un client sans fibre grand public peut encore avoir des alternatives spécialisées. La prime de prix de Gregal dépend donc de la couverture micro-locale et de la réputation, et non du seul besoin rural. Si Avatel ou un autre opérateur local atteint le même client avec un service plus rapide, le plafond de substitution se rapproche.

Le haut débit mobile et la boucle locale radio des opérateurs nationaux ajoutent un autre plafond. La page fibre de Movistar fait également référence à une alternative de radio internet là où la fibre n'est pas disponible, avec des vitesses dépendant de la couverture 5G. Les réseaux mobiles se sont considérablement améliorés, et les données de la CNMC montrent des bases importantes de lignes mobiles et de haut débit mobile. Pour certains clients, un routeur 5G ou une sauvegarde mobile professionnelle peut remplacer une liaison fixe sans fil locale.

Pour d'autres, la variabilité mobile, la politique de données, la couverture intérieure, la latence ou les besoins de support peuvent laisser de la place à Gregal.

Les plateformes cloud modifient l'économie d'une manière différente. Elles ne remplacent pas la ligne d'accès, mais elles réduisent le besoin d'une certaine infrastructure locale et rendent une connectivité fiable plus importante. Une petite entreprise qui a déplacé ses applications vers des services cloud peut se soucier moins d'un serveur local et davantage de la continuité internet. Cela peut favoriser la connectivité de sauvegarde ou le support de routeur géré, mais cela permet également au client de comparer plus facilement plusieurs fournisseurs de connectivité.

Le cloud augmente la valeur du temps de disponibilité tout en banalisant certaines tâches informatiques locales.

La conclusion est que le marché espagnol de la fibre rend le plafond de prix grand public de Gregal bas, mais pas nul. L'entreprise doit éviter de concurrencer sur les mégabits génériques et plutôt concurrencer sur l'achèvement local, la continuité et les problèmes d'accès difficiles à standardiser.

La réglementation et le risque opérationnel transforment la fiabilité en un test de marge

La réglementation des télécoms peut ressembler à un détail de fond, mais pour un petit opérateur, elle devient une partie de la promesse de fiabilité. La CNMC espagnole explique que les opérateurs fournissant des réseaux ou services de communications électroniques doivent effectuer une notification préalable pour l'enregistrement et doivent maintenir le registre à jour pour les modifications, la cessation et la continuation périodique.

La page administrative de la CNMC décrit également les procédures de certification et d'annulation et note les conditions de la taxe annuelle sur les opérateurs pour les opérateurs dépassant le seuil de revenu pertinent. Ces obligations sont ordinaires pour le secteur, mais elles imposent une discipline aux petits fournisseurs.

La conformité réglementaire interagit avec le pouvoir de fixation des prix parce que les clients qui achètent de la continuité ne veulent pas d'un fournisseur administrativement fragile. Si Gregal vend de l'accès professionnel ou du support d'infrastructure, les clients ont besoin d'être certains que l'entreprise peut opérer dans le cadre des règles télécom espagnoles, maintenir les enregistrements de ressources et répondre aux changements. Un petit fournisseur local avec une mauvaise discipline administrative peut rapidement perdre la confiance.

Un petit fournisseur qui tient des registres propres et communique clairement peut convertir la conformité en crédibilité.

Le risque opérationnel est plus concret. L'accès sans fil dépend de la ligne de vue, de la gestion des interférences, de la disponibilité des sites, de l'alimentation, du backhaul, de la résilience aux intempéries, de la maintenance des équipements et de la configuration des locaux clients. Le travail sur l'infrastructure télécom dépend de l'accès sécurisé aux toits, de l'adéquation structurelle, des permis, de la coopération des propriétaires, de la sécurité des travailleurs et de la coordination avec les calendriers des opérateurs.

Les produits de camouflage réduisent un type de risque mais introduisent leurs propres exigences d'exécution: l'ajustement, la durabilité, la charge, l'accès et la maintenance doivent être gérés.

Le statut RPKI public pour le routage IPv4 associé à Gregal est un exemple petit mais notable de risque opérationnel caché. Une route peut fonctionner sans ROA validante, mais la maturité de la sécurité du routage fait de plus en plus partie de l'exploitation réseau responsable. Pour un client, la question pratique n'est pas l'acronyme technique; c'est de savoir si la connectivité du fournisseur est protégée contre les erreurs de routage évitables et si le fournisseur peut expliquer ses contrôles. Si Gregal a amélioré cela en privé, les données publiques ne le montrent pas.

La rareté d'IPv4 est un autre risque. L'épuisement par RIPE de l'approvisionnement en nouvelles adresses IPv4 signifie que les petits opérateurs doivent gérer soigneusement des adresses rares. La croissance de la clientèle peut être limitée par la disponibilité des adresses, à moins que l'opérateur n'utilise le CGNAT, IPv6, des transferts ou de la location. Le CGNAT peut être acceptable pour de nombreux utilisateurs résidentiels, mais problématique pour certaines applications professionnelles, l'accès à distance et les besoins d'hébergement. Un opérateur servant des PME doit être clair sur les options et les coûts d'adressage.

C'est un domaine où le pouvoir de fixation des prix peut apparaître: les clients ayant besoin d'adresses publiques ou d'une configuration réseau personnalisée peuvent payer plus. C'est aussi un domaine où les substituts peuvent mordre si les grands opérateurs regroupent ces fonctionnalités à moindre coût.

La fiabilité opérationnelle est finalement un test de marge parce que le service local peut être coûteux. Si Gregal promet une réponse professionnelle rapide, il a besoin de techniciens, de véhicules, d'équipements de rechange et de capacités de gestion. Chaque déplacement de technicien consomme de la marge. Si les clients sont dispersés géographiquement ou si les anciens équipements sans fil génèrent des appels de support, la prime de service peut disparaître. L'entreprise doit soit fixer le prix du support de manière appropriée, soit maintenir le réseau suffisamment simple pour le soutenir efficacement.

La meilleure preuve que la fiabilité soutient le pouvoir de fixation des prix serait des données de niveau de service: temps moyen de réparation, taux de résolution au premier appel, fréquence des pannes, taux de renouvellement après des interruptions, références de clients professionnels et tendances des réclamations. Les sources publiques ne fournissent pas ces chiffres. Elles montrent cependant suffisamment de complexité opérationnelle pour faire de la fiabilité le bon angle d'analyse.

Les signaux non officiels doivent être lus comme de la fumée, pas comme une preuve

Les signaux non officiels publics autour de Gregal sont minces. Cela n'est pas inhabituel pour une petite société d'ingénierie télécom, mais cela affecte la confiance. Un grand FAI grand public laisse une large trace d'avis, de plaintes, de messages sur les forums, de tests de vitesse et de couverture médiatique. Une société d'ingénierie spécialisée peut laisser très peu de traces. L'absence d'une base d'avis publics approfondie ne signifie pas que l'entreprise manque de clients. Cela signifie que l'analyste doit éviter de prétendre que le sentiment a été prouvé.

L'anecdote la plus utile trouvée dans les documents web ouverts est un vieil échange sur le forum BandaAncha de 2015 dans lequel un utilisateur de la région de Valence mentionnait avoir le service Gregal Telecom et disait qu'après quelques ajustements, cela fonctionnait bien. Le message est trop vieux et trop étroit pour prouver la qualité actuelle. Il est néanmoins économiquement intéressant car il correspond au modèle attendu pour le sans-fil local: les performances peuvent dépendre du réglage de l'installation, et l'expérience client peut s'améliorer après un ajustement technique.

Cela soutient l'idée que le support et la compétence locale comptent.

Une fiche Cataloxy pour Gregal Telecom donne une présence dans un annuaire public mais ne fournit pas une base d'avis significative. LinkedIn répertorie Gregal Ingenieria comme une petite société privée à Riba-roja, avec un nombre modeste d'abonnés et une description publique autour de l'ingénierie télécom. Le signal est cohérent avec un petit spécialiste, pas avec une marque nationale à grande échelle. Les registres du commerce soutiennent également la lecture d'une petite entreprise par les fourchettes de chiffre d'affaires et d'emploi, bien qu'ils divergent dans le détail.

Pour le pouvoir de fixation des prix, un faible buzz public peut être un risque ou simplement une caractéristique de la clientèle. Si le travail le plus précieux de Gregal est l'ingénierie de site côté opérateurs, il ne générera pas nécessairement de bavardage grand public. Les achats des opérateurs et les propriétaires de sites n'évaluent pas les fournisseurs comme des clients de restaurant. Si l'activité de service d'accès était une grande histoire de croissance grand public, cependant, on s'attendrait à plus de discussions publiques.

Le signal limité renforce donc l'idée que l'économie la plus forte ne se trouve probablement pas dans le haut débit grand public de masse.

Les signaux non officiels aident également à discipliner les affirmations sur la force de la marque. Gregal peut avoir une reconnaissance locale parmi certains clients et acheteurs télécom, mais les données publiques ne permettent pas de l'appeler une marque grand public à forte notoriété. Son avantage est plus probablement la confiance au sein d'un cercle opérationnel étroit. Cette confiance peut être précieuse mais fragile. Elle est plus difficile à mettre à l'échelle et plus facile à perdre si la qualité du service baisse.

L'utilisation correcte des signaux non officiels est d'identifier des questions, pas de les clore. Gregal a-t-il une base fidèle de clients sans fil dans des localités spécifiques de la région de Valence? Quelle part de cette base subsiste après l'expansion de la fibre? Les entreprises clientes achètent-elles des liaisons de secours ou un accès principal? Les clients côté opérateurs sont-ils des acheteurs récurrents? Le produit de camouflage GBlock génère-t-il des commandes récurrentes ou des revenus de projet ponctuels? Les anecdotes publiques ne peuvent répondre à ces questions, mais elles indiquent où la diligence privée devrait regarder.

Ce qui prouverait que la prime survit au renouvellement

La mesure privée la plus importante serait le comportement de renouvellement. Le pouvoir de fixation des prix n'est pas la capacité à remporter un premier projet grâce à la familiarité ou à une lacune ponctuelle. C'est la capacité à garder les clients lorsqu'ils ont des alternatives. Pour Gregal, cela signifie suivre le taux de répétition des projets opérateurs, le renouvellement des contrats de maintenance, l'attrition de l'accès professionnel, l'attrition résidentielle après l'arrivée de la fibre et le changement de prix que les clients acceptent au moment du renouvellement.

Pour les services d'ingénierie, la principale preuve serait la marge brute par projet et le taux de succès par type de problème. Un simple chiffre d'affaires total ne suffirait pas. Gregal devrait savoir si les travaux d'acquisition de sites, de camouflage, d'installation, de maintenance, de support de conformité et d'accès professionnel génèrent chacun des marges acceptables. Il devrait également savoir si les projets comportant une forte complexité visuelle ou des parties prenantes génèrent de meilleures marges que les travaux de routine.

Si la thèse de la prime est correcte, les sites complexes devraient afficher une marge et des achats récurrents plus forts.

Pour les services d'accès, les mesures décisives sont le nombre de clients actifs par technologie, l'ARPU, le coût d'installation, la période de récupération, l'attrition, le coût de support par client, le taux de panne, le temps de réponse moyen et la part des clients ayant des alternatives fibre ou 5G. Un client sans fil qui reste parce qu'il n'y a pas d'alternative est différent de celui qui reste après l'arrivée de la fibre parce que le support local est meilleur. Ce dernier cas est une preuve plus solide de pouvoir de fixation des prix. Le premier peut être rentable mais est vulnérable à l'expansion de la couverture.

Pour l'économie du réseau, Gregal aurait besoin de montrer une diversité amont, un coût par Mbps, une résilience du backhaul, une stratégie de ressources d'adressage, une préparation IPv6, un statut RPKI et un historique des impacts sur les clients. Les preuves de routage public actuelles via Colt font de la dépendance aux fournisseurs une question centrale. Si l'entreprise a plusieurs fournisseurs amont, du peering privé, des chemins de secours ou des contrôles de sécurité de routage améliorés, cela renforcerait considérablement le dossier.

Si elle dépend fortement d'un seul fournisseur amont et d'une seule allocation /24, le pouvoir de fixation des prix dans la connectivité reste étroit.

Pour la concentration de la clientèle, le test privé est brutal: quel pourcentage du chiffre d'affaires provient des cinq plus grands clients, et combien d'entre eux peuvent remettre le travail en appel d'offres chaque année? Une entreprise dont 40 % du chiffre d'affaires dépend d'un seul grand acheteur opérateur est très différente d'une entreprise avec des centaines de petits clients récurrents et des contrats de maintenance récurrents. L'identité du client n'a pas besoin d'être publique, mais le calcul de la concentration est essentiel.

Pour le pouvoir de négociation des fournisseurs, Gregal devrait être en mesure de montrer les coûts d'équipement, l'utilisation de la main-d'œuvre, la dépendance aux sous-traitants, l'exposition aux loyers des sites et la marge brute après les coûts du réseau amont. Une prime d'ingénierie locale peut être réelle et ne pas créer une économie attractive si trop de valeur fuit vers les fournisseurs ou si l'entreprise sous-évalue le support.

Pour le risque réglementaire et de réputation, des preuves utiles incluraient le statut d'enregistrement à la CNMC, les dossiers de continuation périodique, l'historique des incidents, les journaux de plaintes, les dossiers de sécurité, la couverture d'assurance, les taux de réussite des permis et la qualité de la documentation. Les petits fournisseurs télécom peuvent perdre la confiance des acheteurs par une faiblesse administrative même lorsque le travail technique est bon. Inversement, une conformité solide peut être un avantage concurrentiel discret.

Pour l'image et le positionnement public, l'image éditoriale la plus crédible serait une scène réelle d'infrastructure télécom: un boîtier d'antenne sur un toit, un technicien de maintenance sur un pylône, une installation discrète en façade, ou un contexte extérieur de bureau ou de zone industrielle lié au travail télécom à Valence. Il ne devrait pas s'agir d'un faux tableau de bord, d'un logo inventé, d'une carte réseau illisible ou d'un collage technologique abstrait. L'histoire économique de l'entreprise est physique, locale et opérationnelle; l'image devrait le montrer.

Le jugement actuel est donc conditionnel mais utile. GREGAL INGENIERIA S.L. semble avoir un pouvoir de fixation des prix défendable dans une bande étroite: la friction de l'infrastructure télécom, la continuité de l'ingénierie locale et les problèmes de connectivité où les substituts du marché de masse ne résolvent pas l'ensemble du problème. Il ne semble pas avoir un large pouvoir de fixation des prix haut débit grand public face au marché espagnol de la fibre.

Les opérateurs, les plateformes cloud, les opérateurs nationaux de fibre, les concurrents ruraux, les substituts mobiles, les propriétaires de sites, les fournisseurs amont et la main-d'œuvre qualifiée plafonnent tous la portée. La prime s'étend aussi loin que le client croit que Gregal peut éviter une défaillance plus coûteuse. Elle s'arrête là où l'achat devient une connexion standard, une installation de routine ou une ligne d'achat que des fournisseurs plus grands peuvent satisfaire à grande échelle.