Résumé

- Mauritel est toujours l'opérateur central de téléphonie fixe, mobile et de capacité en gros en Mauritanie: la page publique de la filiale de Maroc Telecom indique que Mauritel comptait 2,6 millions de clients mobiles principalement prépayés fin 2025 et une part de marché mobile de 52 % à fin septembre 2025, tandis que les preuves du régulateur et du réseau public montrent que Mauritel supporte la plus grande charge de 4G et d'accès fixe dans un pays à faible densité de population.

- Le cas d'investissement n'est pas simplement « plus de clients achètent plus de données ». Un forfait hebdomadaire prépayé de 100 MRU doit contribuer à une structure de coûts composée de sites radio, de diesel ou d'alimentation de secours, de long backhaul, de capacité internationale, de main-d'œuvre sur le terrain, d'obligations de licence, de pénalités de qualité de service, de pression des SIM concurrentes, de substituts satellitaires informels et d'un régulateur qui souhaite une continuité nationale plutôt qu'une couverture urbaine uniquement rentable.

Un forfait de données à 100 MRU doit payer pour une très longue route

Imaginez une commerçante à l'extérieur du marché fluvial de Rosso à la fin d'une journée chaude. Elle a vendu des légumes, reçu un message de mobile-money d'un cousin à Nouakchott, vérifié la photo d'un grossiste sur WhatsApp et attendu un taxi collectif qui ne partira peut-être pas avant qu'assez de passagers n'arrivent. L'unité qu'elle achète est minuscule: le barème tarifaire de Mauritel déposé auprès du régulateur en avril 2023 liste un "Pass 2,5 Go" à 100 MRU pour une semaine et un pass 24h de 500 Mo à 30 MRU, tandis que les pages prépayées de l'opérateur proposent des produits internet 4G à la journée, à la semaine et au mois à partir de 10 MRU, 75 MRU et 200 MRU (https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf,https://www.mauritel.mr/offres/details/forfaits-classique?change_language=fr). Son substitut est réel. Elle peut passer un appel vocal, envoyer un SMS, emprunter le Wi-Fi du magasin, retarder la transaction jusqu'à ce qu'elle atteigne une ville plus grande, ou conserver une SIM concurrente pour un endroit où Mattel ou Chinguitel est plus fort. Une entreprise rurale plus riche, un entrepreneur minier ou une ONG peut aussi se demander si un terminal satellite ou un revendeur fixe-sans fil donne une meilleure réponse.

C'est là l'énigme économique derrière Mauritel. Le prix ressemble à un article de vente au détail, mais la base de coûts n'a pas la taille d'un détail. Une allocation de données mobiles d'une semaine vendue en petites coupures doit aider à récupérer les frais de spectre, les mises à niveau du réseau central, les équipements radio importés, le carburant ou l'alimentation de secours, la sécurité, les pièces détachées, les baux de sites, les ascensions de tours, les déplacements en véhicule, les liaisons de backhaul, la capacité du câble sous-marin et le support client.

À Nouakchott, une tour peut desservir un cluster dense d'utilisateurs et de magasins. Sur une route vers Atar, Zouerate, Bassiknou, Oualata ou Bir Moghrein, la même logique de conception se brise. La population s'amincit, les distances s'agrandissent, la fiabilité du réseau change, et chaque déplacement de camion devient un événement logistique plutôt qu'une course en ville.

Mauritel a de l'échelle, c'est pourquoi elle peut tenter cela. La page de Maroc Telecom sur Mauritel indique que le marché mobile mauritanien comptait 5,0 millions de clients à fin septembre 2025, soit une pénétration de 97 %, et que la base mobile de Mauritel, presque entièrement prépayée, s'élevait à 2,6 millions au 31 décembre 2025; elle fait également état de 59 000 abonnés internet fixes, principalement en FTTH, à la même date (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). Le rapport pays 2026 de DataReportal, basé sur les données de GSMA Intelligence et Kepios, plaçait la Mauritanie à 6,37 millions de connexions cellulaires fin 2025 et seulement 2,00 millions d'internautes, soit une pénétration internet de 37,4 % (https://datareportal.com/reports/digital-2026-mauritania). La différence entre connexions et internautes en dit long. Mauritel ne vend pas dans une société du haut débit entièrement monétisée. Elle extrait des revenus de données à partir d'un comportement prépayé, de la multi-détention de SIM, d'une qualité d'appareil inégale et de ménages qui peuvent encore choisir entre le temps d'antenne, le transport, la nourriture, l'électricité et les frais de scolarité.

La question utile n'est donc pas de savoir si Mauritel est l'opérateur historique. Elle l'est. La question utile est de savoir si son moteur de données prépayées peut porter une promesse d'infrastructure nationale à travers l'une des géographies les moins clémentes du monde. La Mauritanie n'est pas un marché côtier de densité moyenne avec quelques poches rurales. Le profil pays de la Banque mondiale la décrit comme principalement désertique, avec environ 5,5 millions d'habitants en 2026, une densité moyenne d'environ cinq personnes par kilomètre carré, et environ 61 % de la population vivant dans des zones urbaines en 2025-2026 (https://www.worldbank.org/ext/en/country/mauritania). Le miroir du World Factbook d'OpenFactBook décrit de vastes zones centrales, septentrionales et orientales comme désertiques sans agglomérations importantes, la moitié de la population vivant dans ou autour de Nouakchott et des agglomérations plus petites près des frontières sud (https://openfactbook.org/countries/mauritania/). Cette géographie est la facture cachée dans le mégaoctet bon marché.

L'avantage de Mauritel est un fardeau de couverture autant qu'une avance commerciale

L'atout stratégique de Mauritel est la même chose qui rend son économie difficile: elle doit être visiblement nationale. Le langage public de l'opérateur indique qu'il offre des services de téléphonie fixe, mobile 4G et internet par fibre à travers le pays, et la même phrase apparaît sur sa page Moov Money/Mauritel (https://www.mauritel.mr/?change_language=fr,https://www.moov-money.mr/en/moov-mauritel/about/). Les descriptions officielles peuvent sembler promotionnelles, mais les chiffres du régulateur donnent plus de poids à cette affirmation. Dans le rapport annuel 2023, l'Autorité de Régulation de la Mauritanie a indiqué que le principal développement de couverture de l'année était l'expansion de la 4G par les trois opérateurs; Mauritel était listée avec 328 villes et localités, dont 13 capitales régionales et 53 des 54 moughataas, contre 48 villes et localités pour Mattel et 27 pour Chinguitel (https://are.mr/pdfs/Rapport2023FR.pdf).

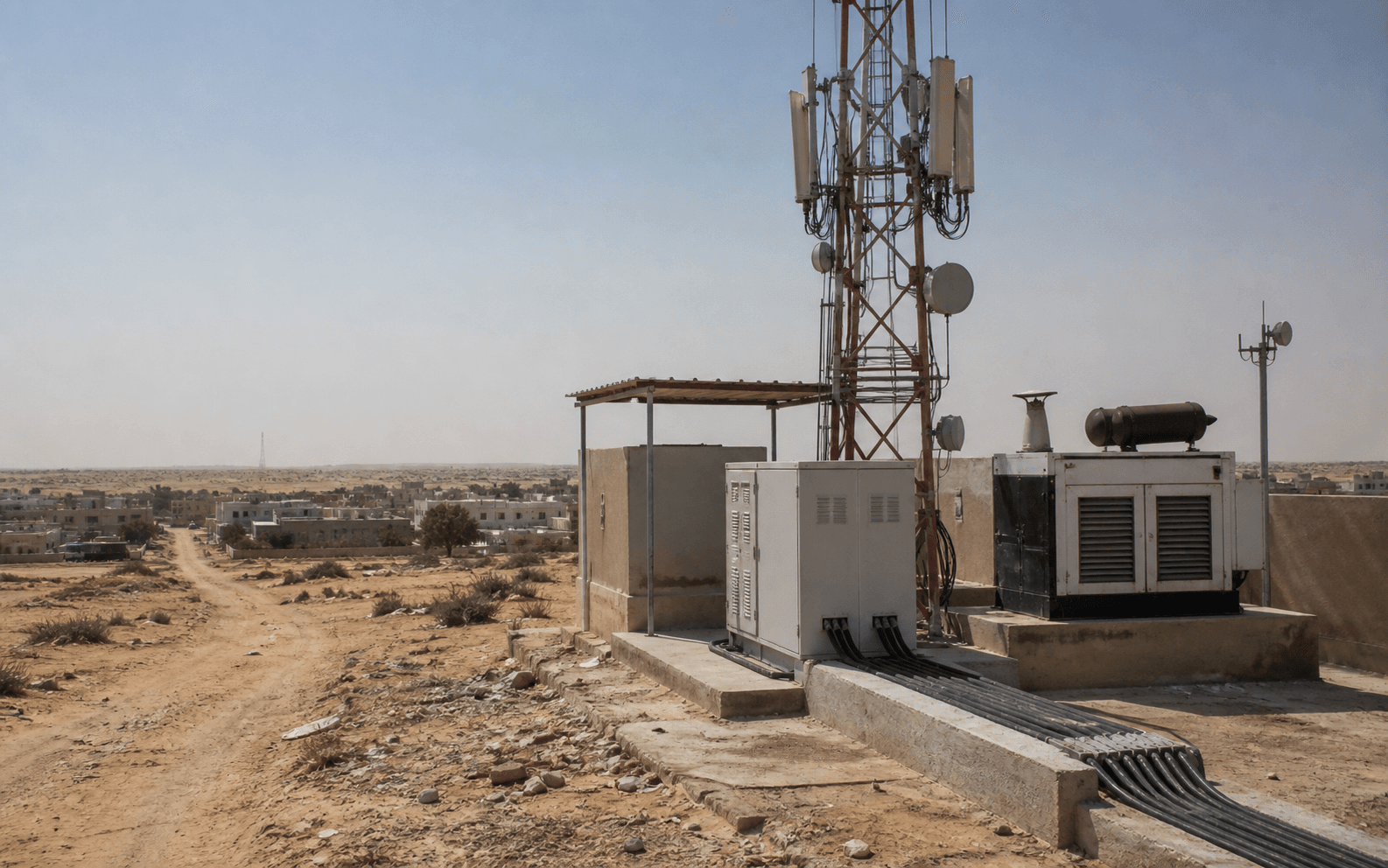

La propre page de couverture technique de Mauritel est encore plus révélatrice car la carte liste des centaines de points radio nommés. Une extraction directe de la page publique le 5 juillet 2026 montrait 933 points techniques listés, tous portant des marqueurs 2G et 3G et 859 portant un marqueur 4G; la liste inclut des références éloignées ou industrielles telles que Bassiknou, Oualata, Tichitt, Chinguetti, Taziazt, SNIM El Galb, Zouerate et Bir Moghrein (https://www.mauritel.mr/couveture/technique?change_language=fr). Cela ne prouve pas une couverture expérimentée dans chaque kilomètre environnant; un marqueur de carte n'est pas une garantie pour l'utilisateur final. Cela montre la forme du réseau que Mauritel veut revendiquer publiquement: non seulement le centre-ville de Nouakchott, mais un maillage de localités, de routes, de zones minières, de villes patrimoniales et de lieux frontaliers où la maintenance a une structure de coûts différente.

La consultation du régulateur sur l'itinérance nationale explique pourquoi la couverture ne peut pas être traitée comme une carte brillante. En 2023, ARE a écrit qu'aucun opérateur mobile en Mauritanie n'offrait une couverture à 100 % du territoire ou de la population, et que l'itinérance nationale pourrait aider les utilisateurs à maintenir le service là où un réseau existe, tout en avertissant que l'itinérance ne devrait pas remplacer les obligations de couverture propres à chaque opérateur (https://are.mr/pdfs/cp_roam_2023_fr.pdf). Le document "Key facts & figures" de Maroc Telecom pour les 9M 2025 a ensuite listé l'itinérance nationale dans les zones de voix mono-opérateur parmi les faits saillants 2025 de Moov Mauritel (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). C'est un indice politique. La Mauritanie évolue vers des mécanismes de continuité car une couverture parallèle complète par chaque opérateur est économiquement difficile. Pour Mauritel, dont le réseau est le plus large, cela peut signifier à la fois un pouvoir de négociation et un coût d'hébergement.

Le leadership en matière de couverture attire également l'inspection. Le rapport QoS d'ARE de septembre 2025 décrit des tests de conduite du 7 juillet au 23 août 2025 sur la voix et les données mobiles, utilisant des outils tels que Nemo Walker Air et mesurant le téléchargement de fichiers de 50 Mo en FTP et HTTP (https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf). Dans le même rapport, les tableaux de succès de téléchargement de Mauritel montrent des échecs au-dessus du seuil de 10 % dans plusieurs localités, y compris des endroits éloignés ou de taille moyenne tels que Kamour, Ouadane, Koubenni, Bir Moghrein, Zouerate, Barkeol, Tiguent, Tintane, Tidjikja, Chami et Rosso. Le point n'est pas que Mauritel est particulièrement faible; le régulateur teste les trois opérateurs. Le point est qu'un réseau national crée beaucoup plus d'endroits où le service peut décevoir et où le régulateur peut observer un échec.

Cela transforme la couverture d'un avantage marketing en une obligation opérationnelle. Lorsque Mauritel dit aux clients qu'elle est nationale, elle doit faire en sorte qu'une tour à Nouakchott, une cellule 4G à Atar et un site contraint en backhaul près d'une route désertique ressemblent à des parties d'un même service. Un client prépayé ne tarifie pas le réseau par distance. Le client demande si la vidéo s'est ouverte, si le code de transfert est arrivé, si la confirmation de mobile-money du marchand est passée, et si la même SIM a fonctionné après un trajet en bus.

Mauritel doit intégrer cette attente dans un forfait bon marché sans avouer au client que le mégaoctet marginal dans un endroit est beaucoup plus cher que dans un autre.

L'infrastructure fixe donne un levier à Mauritel, mais pas un repas gratuit

La protection économique la plus forte de Mauritel est sa position fixe et de backhaul. La page de la filiale de Maroc Telecom indique que Mauritel reste le seul opérateur filaire en Mauritanie, bien que Mattel et Chinguitel aient obtenu des licences fixes en 2009; elle dit que Mattel n'a pas développé de réseaux ou d'offres fixes et que Chinguitel fournissait des services fixes via CDMA, tandis que Mauritel a déployé l'ADSL et la FTTH et comptait 59 000 abonnés internet, principalement en FTTH, fin 2025 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). Une étude de backbone de 2022 pour le ministère numérique mauritanien décrivait Mauritel comme l'opérateur historique, une filiale de Maroc Telecom, et le fournisseur de services mobiles, fixes, internet fixe, internet mobile et de capacité en gros; elle indiquait également que Mauritel disposait d'un réseau de fibre de 1 700 km reliant Nouadhibou, Nouakchott, Rosso et Aioun, lui donnant environ la moitié du marché de transport de capacité interurbain avec le groupement IMT public (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

Cette position fixe est importante pour l'économie de la couverture du désert car l'accès radio n'est que la partie visible. Une tour 4G a toujours besoin de backhaul. Si la fibre atteint le site ou un point d'agrégation proche, la capacité et la latence peuvent être meilleures et le coût marginal des données peut baisser. Si un site est alimenté par micro-ondes sur de longues distances, par satellite, ou dépend d'une route louée coûteuse, le forfait de données prépayé doit absorber un coût unitaire plus élevé. La même étude soutenue par le ministère observait que l'accès à internet était encore plus nettement déficient dans les zones rurales, que la couverture était limitée aux villes et aux ménages plus riches disposant d'internet à domicile ou mobile, et que la Mauritanie souhaitait des extensions de backbone pour apporter le très haut débit dans les zones enclavées et ouvrir la connectivité vers les frontières avec le Mali, l'Algérie et le Sénégal (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

L'ancien monopole de la voix est moins important que le goulot d'étranglement de la capacité. La voix décline sur tous les marchés télécoms, mais le backhaul reste rare. Le rapport sur la transit-commercialisation du ministère indiquait que le haut débit fixe fin 2022 était encore un petit marché haut de gamme: 4 900 abonnés FTTH de Mauritel et 2 600 abonnés fixe-sans fil de Sahel Telecom, servant principalement des entreprises, des établissements de santé, l'administration publique et les ménages haut de gamme (https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf). Il estimait également la bande passante fibre par abonnement fixe à 5 Mbps d'ici 2030 et notait que l'ARPU FTTH actuel dérivé des données de Mauritel n'était pas compatible avec un développement fibre significatif au-delà des plus gros clients. C'est un signal économique brutal: la fibre peut apporter de la valeur, mais la fibre domestique large n'est pas encore une machine à cash de masse.

Pour Mauritel, le réseau fixe a trois rôles. Premièrement, il protège les relations entreprises et secteur public à Nouakchott, Nouadhibou et dans les centres régionaux. Deuxièmement, il réduit le coût du backhaul mobile là où la fibre est accessible. Troisièmement, il donne à l'entreprise une position de gros et réglementaire sur les marchés de capacité. Mais il apporte aussi des obligations. La décision de dominance d'ARE en 2024 désignait Mauritel, entre autres opérateurs, comme significatif sur plusieurs marchés de gros; Mauritel a été spécifiquement déclaré dominant sur l'accès à la capacité terminale pour le marché des entreprises, l'accès à la boucle locale filaire, et l'accès haut débit pour le marché grand public (https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf). La dominance n'est pas seulement une rente. Elle apporte des obligations d'interconnexion, d'accès, de non-discrimination, de comptabilité des coûts et d'orientation tarifaire.

C'est pourquoi l'avantage apparent de Mauritel ne doit pas être lu comme un profit de monopole sans effort. Une entreprise possédant des actifs fixes, mobiles, de capacité et de passerelle internationale peut subventionner la couverture mieux qu'un concurrent purement mobile plus petit. Elle peut aussi devenir l'opérateur que tout le monde blâme lorsque la connectivité nationale est chère, que la fibre urbaine est lente à atteindre les foyers ordinaires ou que la qualité de service dans les zones éloignées est médiocre.

Dans un pays peu dense, l'avantage de l'opérateur historique est en partie une mission politique: être assez grand pour continuer à servir des endroits qu'un concurrent urbain étroit pourrait ignorer.

La bande passante internationale devient plus résiliente, pas nécessairement moins chère à la périphérie

L'économie des données de Mauritel commence en dehors du réseau radio. L'entreprise sécurise la bande passante internationale via le consortium du câble sous-marin ACE, et la page de Maroc Telecom sur Mauritel indique que tous les opérateurs télécoms mauritaniens et le service postal national participent au consortium de capacité ACE; la même page indique que Mauritel a reçu l'approbation gouvernementale le 26 juin 2020 pour un atterrissage du câble West Africa par le groupe Maroc Telecom à Nouadhibou (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). La page du projet ACE de la Banque européenne d'investissement indique que la participation de la Mauritanie à ACE impliquait une unité de branchement, un câble de dérivation vers la côte et une station d'atterrissage à Nouakchott pour améliorer la connectivité internationale à haut débit (https://www.eib.org/en/projects/all/20100365). La propre page du consortium ACE indique qu'ACE était le premier câble sous-marin international à atterrir en Mauritanie, parmi plusieurs autres pays d'Afrique de l'Ouest (https://ace-submarinecable.com/en/submarine-cable/).

La nouvelle histoire est la diversité. Le document 9M 2025 de Maroc Telecom liste la mise en service de la station d'atterrissage du câble sous-marin West Africa à Nouadhibou comme un fait saillant de Moov Mauritel (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). Le catalogue d'interconnexion BU-WAC 2025/2026 d'ARE décrit la Business Unit WAC de Moov Mauritel comme une entité stratégique de Mauritel dédiée à une passerelle internationale, gérant la branche mauritanienne du West Africa Cable et le point d'atterrissage à la station terminale de Nouadhibou; il liste également des services tels que la capacité point-à-point dédiée, le transit IP et la colocation optionnelle (https://are.mr/pdfs/BU-WACCatalogue2025-2026.pdf). C'est important car la Mauritanie avait historiquement une diversité sous-marine directe limitée, et toute dépendance à un seul câble peut devenir un risque national.

Le prochain câble renforce le même point. En août 2025, le Service européen pour l'action extérieure a indiqué qu'un prêt de 25 millions d'euros de la BEI aiderait la Mauritanie à déployer un deuxième câble sous-marin à haut débit via EllaLink, fournissant une sauvegarde au câble ACE existant et une capacité supplémentaire pour la Mauritanie et les voisins enclavés (https://www.eeas.europa.eu/delegations/mauritania/deployment-second-high-speed-submarine-cable-mauritania_en). Le propre communiqué d'EllaLink en juillet 2025 indiquait qu'elle construirait une station d'atterrissage de câble à Nouadhibou et une branche de plus de 500 km vers son système existant, avec un circuit initial à faible latence de 200 Gbps de Nouadhibou à Madrid et une disponibilité prévue début 2027 (https://ella.link/press-releases/mauritania-ellalink-international-submarine-cable-connection/). centres de données Dynamics a rapporté le même projet comme une deuxième connexion sous-marine pour un pays où ACE était le seul câble atterrissant au moment de son article (https://www.datacenterdynamics.com/en/news/ellalink-to-expand-subsea-cable-to-mauritania/).

Une capacité internationale accrue peut réduire la fragilité nationale et améliorer les options de gros. Cela ne résout pas automatiquement le problème du désert prépayé. Un câble sous-marin atterrit dans une ville côtière. La session de données rurales bon marché doit toujours traverser un backbone national, un lien d'agrégation régional, un système d'alimentation de tour et un secteur radio local. Si le goulot d'étranglement est le lien international, un nouveau câble aide directement.

Si le goulot d'étranglement est un saut micro-ondes, un secteur surchargé, une livraison de diesel, une batterie défaillante, un cœur urbain congestionné, une pénurie d'équipe terrain ou un appareil client, la capacité internationale n'est qu'une partie de la solution.

Cette distinction importe car Mauritel est à la fois acheteur, vendeur et opérateur de capacité. À mesure que le trafic croît, l'entreprise bénéficie d'un coût unitaire plus faible sur les routes internationales et d'une résilience supplémentaire qu'elle peut empaqueter pour les entreprises et les FAI. Mais elle fait également face à une pression sur les prix si les nouveaux câbles et les backbones publics réduisent la rareté. Un deuxième câble peut affaiblir la capacité de l'opérateur historique à tirer des rentes de rareté de l'accès international tout en renforçant le service national en réduisant le risque de panne.

La meilleure version pour Mauritel est de transformer la diversité des câbles en un produit de données national de meilleure qualité. La version plus faible est de perdre le pouvoir de fixation des prix de gros tout en continuant à payer pour maintenir le réseau radio rural.

Le diesel, les lacunes du réseau et la main-d'œuvre terrain se situent dans la marge prépayée

La thèse désertique de l'article dépend de l'énergie, pas seulement de la fibre. Les données de la Banque mondiale placent l'accès de la population à l'électricité en Mauritanie à 50,3 % en 2023, tandis que le profil pays de la Banque mondiale souligne la faible densité et la géographie désertique du pays (https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=MR,https://www.worldbank.org/ext/en/country/mauritania). Les données sur l'environnement des affaires de la Banque mondiale montrent également que les entreprises subissent des coupures d'électricité comme une contrainte réelle, l'indicateur étant défini comme le pourcentage d'entreprises ayant subi des coupures au cours du dernier exercice fiscal (https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS,https://databank.worldbank.org/metadataglossary/world-development-indicators/series/IC.ELC.OUTG.ZS). Une tour de télécommunications peut avoir une connexion électrique commerciale dans une ville et un profil énergétique très différent sur une route éloignée ou une voie industrielle.

À travers l'Afrique, le diesel et l'alimentation de secours sont un facteur de coût connu pour les tours. Africanews rapportait en mai 2026 que la hausse des prix du diesel poussait les opérateurs vers des tours solaires et disait que le diesel alimente de nombreuses tours de téléphonie mobile en Afrique, tandis qu'un reportage diffusé par AP sur la même tendance notait que l'énergie peut représenter jusqu'à 60 % des coûts d'exploitation pour les tours télécoms hors réseau (https://www.africanews.com/2026/05/04/africas-telecom-towers-turn-to-solar-as-diesel-costs-surge/,https://ny1.com/nyc/all-boroughs/ap-top-news/2026/05/02/africas-cellphone-towers-turn-to-solar-as-diesel-costs-surge). Ce sont des chiffres continentaux, pas des comptes de Mauritel. Ils sont toujours pertinents car la carte de couverture publique de Mauritel inclut de nombreux endroits où la qualité du réseau, la distance et la logistique de maintenance sont évidemment différentes du centre de Nouakchott.

Le coût de maintenance n'est pas abstrait. Un site à Bir Moghrein ou Chegat sur la carte de couverture n'est pas qu'une ligne de plus dans un tableur. C'est un déplacement en véhicule, un contrôle de sécurité, un choix de pièces de rechange, un calendrier de remplacement de batterie, un itinéraire potentiel de ravitaillement en générateur et un tableau de service pour les techniciens.

Une tour dans un corridor minier comme Taziazt ou autour de sites liés à SNIM peut être commercialement précieuse car les mines, la logistique et les services publics ont besoin de connectivité; elle peut aussi être exigeante car les clients industriels s'attendent à une disponibilité et le site peut être loin de la demande de consommation dense. Un site 4G rural peut être socialement précieux car il soutient les paiements, les contacts familiaux, l'administration scolaire et les appels d'urgence; il peut être financièrement mince car la population qu'il dessert achète de petits forfaits prépayés.

C'est pourquoi le premier forfait à 100 MRU est important. En apparence, l'acheteur paie pour 2,5 Go pour une semaine. En réalité économique, le forfait est une créance sur un pool de coûts national. Dans les zones denses, le forfait contribue à un réseau urbain à fort volume où les coûts sont répartis entre de nombreux utilisateurs. Dans les zones peu denses, le même forfait peut à peine couvrir le coût variable de service d'un utilisateur léger si l'on inclut le backhaul, l'énergie, la maintenance et le capital immobilisé dans le site. Mauritel ne peut pas facturer une histoire nationale différente pour chaque localité.

Elle doit gérer une structure tarifaire mixte tandis que la courbe de coûts varie fortement selon l'endroit.

La composante main-d'œuvre est facile à sous-estimer. Le réseau national nécessite des ingénieurs radio, des épisseurs de fibre, des techniciens GPON, des spécialistes du diesel et de l'énergie, du personnel de service client, des agents commerciaux, des contractuels de sécurité, des chauffeurs et des superviseurs régionaux. Les pages publiques du marché du travail en Mauritanie annoncent des catégories de recrutement de techniciens réseaux télécoms et fibre, et des CV publics individuels montrent une expérience d'intégration ou de supervision GPON chez Moov Mauritel, mais ce sont des signaux de marché plutôt qu'un recensement complet de la main-d'œuvre (https://www.emploimauritanie.com/recrutement-technicien-fibre-optique,https://www.africawork.com/fr/cabinet-recrutement/mauritanie/technicien-reseaux-telecoms,https://www.emploimauritanie.com/recrutement-mauritanie-cv/106716). Le point visible est que la couverture nationale crée une main-d'œuvre de soutien local, et la main-d'œuvre de soutien local n'est pas optionnelle lorsque le régulateur mesure le service et que les clients peuvent changer de SIM.

L'échelle prépayée protège Mauritel, mais le comportement prépayé affaiblit le pouvoir de fixation des prix

La base mobile de Mauritel est décrite par Maroc Telecom comme "quasi-totalement prépayé" à fin 2025 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). L'échelle prépayée est utile car elle crée une portée de distribution, une familiarité de marque et une collecte d'argent sans le plein risque de crédit de la facturation postpayée. Elle permet également aux utilisateurs à faible revenu ou à revenu irrégulier de gérer la connectivité en petits incréments. Cela correspond à la structure du marché mauritanien. DataReportal comptait plus de connexions mobiles que de personnes fin 2025, mais seulement 2,00 millions d'internautes; la multi-détention de SIM et les connexions voix/SMS uniquement signifient que la base mobile globale n'est pas la même qu'une base de données à ARPU élevé (https://datareportal.com/reports/digital-2026-mauritania).

Le comportement prépayé comprime le pouvoir de fixation des prix car les clients achètent selon leurs besoins, pas par contrat. Un client rural peut activer les données pour un jour de marché, un transfert de fonds, un résultat scolaire, un appel vidéo familial ou un trajet en bus. Un étudiant à Nouakchott peut acheter un pass de nuit car il est moins cher. Un marchand peut détenir deux SIM et déplacer son utilisation vers l'opérateur qui fonctionne dans un quartier spécifique. Un ménage peut rationner les données mobiles lorsque l'argent est serré et se fier à la voix, aux SMS ou au Wi-Fi à proximité. La structure du barème tarifaire reflète cela: 125 Mo pour 10 MRU, 300 Mo pour 20 MRU, 500 Mo pour 30 MRU, 1 Go pour 50 MRU, 1,5 Go hebdomadaire pour 75 MRU, 2,5 Go hebdomadaire pour 100 MRU, 6 Go mensuel pour 200 MRU, 10 Go mensuel pour 300 MRU et 20 Go mensuel pour 500 MRU (https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf). L'échelle de produits est granulaire car le budget client est granulaire.

La concurrence renforce cette discipline. Mauritel mène, mais Mattel et Chinguitel restent des concurrents mobiles actifs, et de nouveaux entrants fixe-sans fil ou FAI ont été autorisés dans des niches urbaines. Le rapport de backbone soutenu par le ministère listait Mauritel, Mattel et Chinguitel comme les trois opérateurs globaux et notait des FAI supplémentaires autorisés tels que Sahel Telecom, Conecty, CSS-Wigo, WiMex, Smart MS/Rimatel, Netcom, Patrienet, Global Technics et d'autres, dont beaucoup se concentrent sur l'internet fixe dans les zones urbaines ou les services radio là où les opérateurs traditionnels n'avaient pas fourni de solutions fixes satisfaisantes (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf). Cela signifie que le client de détail de Mauritel peut faire face à des alternatives locales même si Mauritel reste le plus fort au niveau national.

Les signaux de performance publique jouent dans les deux sens. Le baromètre mobile 2026 de nPerf indique que les abonnés de Moov Mauritel ont bénéficié de la meilleure performance internet mobile globale en Mauritanie sur la période de mesure avril 2025-mars 2026, y compris la meilleure performance 4G et une faible latence dans plusieurs catégories, tandis que les cartes de couverture de nPerf présentent des vues de couverture et de débit crowd-sourcées de Moov Mauritel, Mattel et Chinguitel par localisation (https://media.nperf.com/files/publications/MR/MR-Barometre-Mobile-connections-nPerf-2026_7918.pdf,https://www.nperf.com/en/map/MR/-/171770.Moov-Mauritel-Mobile/signal). Les statistiques publiques de SpeedGeo placent également Moov Mauritel en tête sur la vitesse de téléchargement mobile dans son tableau actuel pour la Mauritanie, avec Mattel et Chinguitel visibles comme alternatives (https://www.speedgeo.net/statistics/mauritania). Ces sources ne sont pas des audits de chaque route désertique. Ce sont des signaux de marché indiquant que la proposition de qualité de Mauritel est suffisamment crédible pour compter, mais aussi que les clients comparent les réseaux via des applications indépendantes, des pages de voyage et le bouche-à-oreille.

Le plus grand risque de prix n'est pas que Mauritel perde sa avance nationale du jour au lendemain. C'est que le prix incrémental des données continue de baisser plus vite que le coût des endroits difficiles à desservir. Si les clients prépayés achètent plus de gigaoctets à des prix unitaires plus bas, Mauritel a besoin de coûts de backhaul et d'énergie en baisse, d'une meilleure efficacité spectrale, d'une utilisation plus élevée, de plus de sites alimentés par fibre, d'un ARPU urbain plus fort, de contrats entreprises ou de revenus de gros pour maintenir la promesse rurale abordable.

Sinon, le mégaoctet bon marché devient un transfert de marge des zones denses vers les zones peu denses. Ce transfert peut être socialement souhaitable et politiquement attendu, mais c'est toujours un fait commercial.

La régulation transforme la qualité en un coût financier direct

L'obligation de couverture de Mauritel serait plus facile si le régulateur ne mesurait que la paperasse de licence. ARE mesure le service. Le rapport annuel 2023 indiquait qu'une mission d'août-septembre 2023 avait révélé des lacunes par rapport aux engagements des opérateurs dans plusieurs villes, localités et axes routiers pour les trois opérateurs, et qu'ARE leur avait demandé de se conformer dans les 30 jours calendaires avant une évaluation de suivi de décembre 2023 à janvier 2024 (https://are.mr/pdfs/Rapport2023FR.pdf). Le rapport QoS de novembre 2024 décrit ensuite une autre évaluation du 23 septembre au 6 novembre 2024 sur des tests de voix 2G/3G et de téléchargement de données 3G/4G (https://www.are.mr/pdfs/Rapport_QoS_nov_2024.pdf). Le rapport de septembre 2025 a poursuivi la même mesure avec des tests de voix et de données incluant des téléchargements de fichiers de 50 Mo (https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf).

Cette séquence d'inspections s'est transformée en sanctions. Hespress rapportait en novembre 2024 qu'ARE avait infligé une amende à Mauritel de plus de 313 millions d'ouguiyas, à Mattel de plus de 117 millions et à Chinguitel d'environ 100 millions, après des lacunes de qualité de service; il faisait également état de restrictions temporaires de licence 2G et liait les pénalités à des déficiences de couverture réseau et de qualité de connexion observées lors des inspections (https://fr.hespress.com/398396-mauritel-defis-et-opportunites-pour-la-filiale-de-maroc-telecom.html). Hespress n'est pas le régulateur, donc l'instrument juridique exact appartient aux documents d'ARE, mais l'échelle des pénalités rapportée est un signal de marché public utile. Cela montre qu'une mauvaise qualité n'est pas seulement réputationnelle. Elle peut devenir un coût en espèces et un risque de licence.

L'effet économique est subtil. Une sanction n'est pas seulement une amende; elle modifie le taux de rentabilité de la maintenance. Si un endroit éloigné produit un petit revenu prépayé mais que des services médiocres répétés contribuent à une constatation du régulateur, le site doit être maintenu pour des raisons au-delà du profit local direct. L'opérateur peut devoir envoyer une équipe terrain plus tôt, remplacer l'équipement d'alimentation plus tôt, ajouter de la capacité avant que le business case local ne soit évident, ou négocier des conditions d'itinérance nationale qui préservent la continuité.

Cela augmente la valeur de la maintenance préventive, de la surveillance et des pièces de rechange. Cela augmente également la valeur de bonnes équipes locales qui savent quels sites sont difficiles avant qu'un tableau de bord ne devienne rouge.

Les obligations de dominance ajoutent une autre couche. La décision de pouvoir de marché significatif d'ARE en 2024 oblige les opérateurs dominants à respecter des obligations d'interconnexion et d'accès, de non-discrimination, de contrôle des coûts et de comptabilité séparée sur les marchés de gros pertinents (https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf). Pour Mauritel, ces obligations touchent la terminaison mobile, la capacité, la fibre noire, la capacité terminale entreprise, la boucle locale filaire et l'accès haut débit pour le grand public. L'entreprise ne peut donc pas traiter son réseau uniquement comme un actif de détail. Des parties de celui-ci sont des intrants réglementés pour d'autres fournisseurs, institutions publiques et connectivité entreprise.

La direction du régulateur est compréhensible. Un pays désertique ne peut pas attendre que la pure économie urbaine décide de la couverture nationale. Mais la régulation n'élimine pas le coût; elle le réalloue. Les obligations de licence, les contributions au service universel, la politique d'itinérance, les sanctions QoS et les obligations d'accès poussent toutes Mauritel à maintenir une infrastructure plus large que ce qu'un modèle de marge de détail étroite choisirait.

Le défi de l'entreprise est de maintenir ce rôle national réglementé suffisamment rentable pour que l'investissement continue plutôt que de se transformer en conformité défensive.

La concurrence sur le backhaul peut réduire les coûts et attaquer la rente de rareté de Mauritel

L'histoire du backbone n'est pas seulement celle de Mauritel. Le réseau public WARCIP/IMT, l'infrastructure minière de SNIM, les actifs liés à l'énergie de SOMELEC, les chemins transfrontaliers de SOGEM, les nouveaux FAI et les futurs atterrissages de câbles comptent tous car ils peuvent changer le prix de gros du déplacement des bits à travers la Mauritanie. L'étude de backbone de 2022 décrivait WARCIP comme faisant partie du contexte d'infrastructure publique et analysait comment un nouveau backbone public pourrait utiliser la fibre noire existante de WARCIP, SOMELEC, SNIM et Mauritel sur certaines liaisons, tout en construisant des génie civil ailleurs (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-intermediaire-VFF-1.pdf). Le rapport sur la transit-commercialisation indique qu'il existe une offre de transit IP en Mauritanie de la part d'Ikasira utilisant la fibre SOGEM entre le Mali, la Mauritanie et le Sénégal, et il présente les exportations de capacité régionales comme une possible ligne d'activité (https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf).

Pour un client, plus de concurrence sur le backhaul est bon. Cela peut réduire les coûts de gros, augmenter la diversité des routes et réduire la dépendance à un seul opérateur. Pour Mauritel, c'est mitigé. Un coût d'entrée de backhaul plus bas aide ses propres sites ruraux et ses ambitions FTTH. Mais si les réseaux publics ou tiers rendent la capacité interurbaine moins chère, Mauritel perd une partie de la valeur de rareté attachée à ses 1 700 km de fibre et à son rôle fixe historique.

L'entreprise doit alors gagner sur l'intégration de services, la couverture, les relations entreprises et la marque de détail plutôt que simplement en possédant le chemin.

La même tension s'applique à l'interconnexion locale. Internet Society a annoncé le lancement du point d'échange Internet de la Mauritanie, RIMIX, en 2015 et a déclaré que trois FAI, Mauritel, Mattel et Chinguitel, s'étaient connectés et échangeraient du trafic (https://www.internetsociety.org/wp-content/uploads/2017/08/Press20Release20-20IXP20Mauritania20Final20_0.pdf). Mais les signaux publics de résilience actuels montrent encore un environnement de contenu local faible. Le rapport pays 2026 d'Internet Society Pulse liste seulement 2 % des 1000 premiers sites web en Mauritanie accessibles via un serveur ou un cache dans le pays, et son estimation de part de marché des principaux FAI place la Mauritanian Telecommunication Company à 82 %, Chinguitel à 11 %, Rimatel à 7 %, Mattel à 7 % et SpaceX Starlink à 3 % dans la même vue pays (https://pulse.internetsociety.org/en/reports/mr/). Ces mesures ne sont pas des parts de revenus de détail, mais elles indiquent à la fois la centralité de Mauritel et le degré limité de mise en cache locale du contenu populaire.

La faiblesse du cache local compte pour l'économie prépayée. Si le trafic vidéo, social et de mise à jour d'applications doit quitter le pays plus souvent, la capacité internationale et le routage en amont restent plus importants pour chaque gigaoctet. Si les caches et le peering s'améliorent, Mauritel peut livrer une partie du trafic à un coût unitaire plus bas et avec une meilleure latence. Mais la mise en cache locale est aussi un problème de coordination. Les fournisseurs de contenu ont besoin de suffisamment de volume d'utilisateurs, d'hébergement fiable, de conditions commerciales et de confiance opérationnelle.

Un opérateur historique peut aider à créer cet écosystème, mais il ne peut pas forcer chaque plateforme mondiale à localiser du contenu dans un petit marché.

Le scénario le plus attractif pour Mauritel est un écosystème IP national à moindre coût et plus résilient dans lequel elle reste la meilleure enveloppe de services de détail et entreprises. Le scénario moins attractif est un backhaul et une capacité de câble commoditisés associés à une pression réglementaire pour maintenir une couverture non économique. La différence se verra dans la capacité de l'entreprise à convertir les mises à niveau d'infrastructure en ARPU, contrats entreprises, utilisation du mobile-money, continuité du secteur public et réduction des coûts de panne.

Le satellite informel et les discussions de voyage montrent où la couverture terrestre est vulnérable

Les signaux de marché non officiels ne doivent pas être promus en faits vérifiés, mais ils sont utiles lorsqu'ils révèlent des substituts. Une discussion Reddit de 2024 sur Starlink en Mauritanie décrivait des utilisateurs accédant au service via des accords d'itinérance malgré des questions sur la disponibilité locale, des commentateurs disant que la politique gouvernementale et les restrictions d'itinérance pourraient changer la situation (https://www.reddit.com/r/Starlink/comments/1c32nqo/starlink_in_mauritania_with_a_spanish_ip_hows/). TechAfrica News rapportait en janvier 2026 que la Mauritanie avait lancé un appel d'offres pour des licences internet satellite et que les fournisseurs LEO tels que Starlink et Amazon n'étaient pas encore autorisés pour le service public direct mais devraient demander des licences, Starlink prévoyant un lancement commercial en Mauritanie en 2026 (https://techafricanews.com/2026/01/29/mauritania-launches-tender-for-satellite-internet-licenses-to-expand-connectivity/). Ces signaux ne prouvent pas une substitution de masse. Ils montrent que les utilisateurs et les décideurs cherchent des moyens de contourner les lacunes terrestres.

Les discussions sur les voyages et la couverture racontent la même histoire en langage consommateur. Un guide SIM touristique 2026 indique que Moov Mauritel a la meilleure couverture réseau en Mauritanie, mais prévient également qu'en dehors de Nouakchott, la couverture devient route-dépendante et inégale rapidement dans les zones désertiques éloignées (https://www.traveltomtom.net/destinations/africa/mauritania/best-sim-card-mauritania). Ce n'est pas un test du régulateur. C'est une synthèse destinée aux voyageurs, et elle doit être traitée comme un signal de terrain. Il renforce le mécanisme économique: en ville, les clients comparent le prix et la vitesse; dans le désert, ils demandent d'abord s'il existe un signal.

Le satellite est le substitut stratégique le plus important car il modifie la valeur de la couverture éloignée. Pour les clients prépayés ordinaires, un terminal satellite est trop cher et peu pratique. Pour les sites miniers, les ONG, les postes frontaliers, les entreprises éloignées, les hôtels, les opérateurs logistiques et les ménages riches, le service LEO peut devenir une alternative réelle s'il est sous licence et pris en charge de manière fiable. Cela ne détruit pas l'activité mobile de Mauritel.

Cela peut supprimer certains des utilisateurs éloignés les plus précieux du réseau terrestre ou forcer Mauritel à s'associer, à regrouper ou à améliorer les services entreprises dédiés.

Il y a aussi un angle de souveraineté réglementaire. Un opérateur national est visible par ARE, soumis à des licences, des obligations locales et des attentes nationales en cas d'urgence. Une solution de contournement satellite transfrontalière peut être plus difficile à taxer, surveiller, soutenir ou intégrer dans la politique de continuité de service national. C'est pourquoi l'appel d'offres satellite est important.

Une fois que LEO sera formellement sous licence, l'économie désertique de Mauritel pourrait passer de "servir des points éloignés parce que personne d'autre ne le peut" à "servir des points éloignés où la couverture mobile, le support local, la facturation, la continuité vocale et la légitimité réglementaire l'emportent sur une liaison satellite." Le mégaoctet prépayé aura toujours un rôle, mais les bits éloignés les plus précieux pourraient devenir contestés.

Le mobile-money et les services publics augmentent la valeur de la continuité

Mauritel ne vend pas seulement des données de divertissement. Son réseau fait partie d'une surface de continuité plus large pour les paiements, l'administration publique, le contact d'urgence, la coordination des commerçants, les écoles, les établissements de santé et le soutien familial lié à la migration. La page publique de Moov Money décrit Moov Mauritel comme offrant des services de téléphonie fixe, mobile 4G et internet par fibre à l'échelle nationale et présente Moov Money comme faisant partie du même écosystème client (https://www.moov-money.mr/en/moov-mauritel/about/). Les détails de la part de marché du mobile-money nécessitent des documents publics plus solides avant de tirer une conclusion ferme, mais le point stratégique est clair: lorsqu'un client de données prépayées dépend également de la messagerie, des codes de compte, des appels aux commerçants et des confirmations de paiement, la qualité de la couverture fait partie de l'économie locale.

Le côté gouvernemental compte aussi. Les documents sur le backbone numérique de la Mauritanie ont été rédigés autour d'objectifs de politique publique: accès rural, connectivité frontalière, services numériques de l'État et infrastructure nationale à large bande (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf). La page Global Gateway de la Commission européenne indique qu'un nouveau centre de données à Nouakchott et une connexion par câble sous-marin devraient aider la Mauritanie à gérer des volumes de données croissants, améliorer la connectivité et renforcer la souveraineté numérique (https://international-partnerships.ec.europa.eu/policies/global-gateway/construction-data-center-nouakchott-and-submarine-cable-mauritania_en). Ces objectifs ne sont pas spécifiques à Mauritel, mais Mauritel est l'un des opérateurs les plus exposés en raison de son rôle fixe, mobile et de passerelle internationale.

La continuité a un poids économique différent de la vitesse de navigation. Un client peut tolérer une vidéo lente mais pas un échec de confirmation de paiement. Un bureau de district peut tolérer une latence ordinaire mais pas une journée sans connectivité administrative. Un agent de santé n'a peut-être pas besoin de 500 Mbps mais a besoin que le lien fonctionne lorsqu'un formulaire, une référence ou un message d'approvisionnement doit être envoyé. Dans les villes denses, la redondance peut provenir de plusieurs réseaux, de la fibre, du Wi-Fi, du fixe-sans fil et de la connectivité de bureau.

Dans les zones éloignées, la redondance peut être un réseau mobile, un signal concurrent faible, une liaison satellite ou un déplacement physique.

C'est pourquoi l'itinérance nationale, la mesure QoS et la diversité des câbles font partie de la même histoire. Le régulateur veut la continuité pour l'utilisateur. Le gouvernement veut des services numériques et de la résilience. Les clients veulent des transactions pratiques. Mauritel veut suffisamment de revenus pour continuer à étendre le réseau. La partie difficile est que ces objectifs ne se rencontrent pas toujours dans le même tarif. Un forfait de données prépayées à 10 MRU ou 100 MRU n'est pas tarifé comme un contrat de service public, mais il soutient de plus en plus des attentes de type service public.

Le meilleur modèle d'entreprise segmenterait cela proprement. Les utilisateurs de masse prépayés paient des tarifs de données abordables; les entreprises, les agences publiques et les sites éloignés à forte valeur paient pour des garanties de service, un accès fixe, des liaisons de sauvegarde, des routeurs gérés, l'acceptation du mobile-money, un support prioritaire ou une capacité dédiée; les utilisateurs de gros paient des tarifs d'interconnexion et de transport réglementés mais durables; le gouvernement et les donateurs aident à financer les extensions du backbone et du rural.

Le modèle plus faible demanderait aux seules données prépayées ordinaires de supporter trop de la facture de couverture nationale.

L'exposition des fournisseurs se situe principalement en dehors de la Mauritanie

Les coûts de Mauritel sont locaux en main-d'œuvre et en logistique, mais l'exposition des fournisseurs est largement externe. Les équipements radio, les équipements optiques, les logiciels de réseau central, les batteries, les générateurs, les kits solaires, les véhicules, l'exposition aux prix du carburant, les systèmes de capacité sous-marine et de nombreuses pièces détachées spécialisées sont importés ou liés aux devises étrangères. L'échelle du groupe Maroc Telecom aide car le groupe peut coordonner les achats, les pratiques d'ingénierie et la planification du capital entre les filiales. Le document officiel des faits clés du groupe enregistre l'acquisition de 54 % de Mauritel par Maroc Telecom en 2001 et décrit la préparation du groupe pour la 5G, la FTTH et les mises à niveau du réseau dans son empreinte plus large (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). La page Mauritel elle-même indique que CMC détenait 51,527 % du capital de Mauritel SA après une transaction en 2006 et décrit le contrôle exclusif de Maroc Telecom et sa consolidation complète à partir du 1er juillet 2004 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel).

Le contrôle du groupe peut réduire le risque d'approvisionnement, mais il peut aussi centraliser les décisions d'investissement. Une mise à niveau de tour dans un district mauritanien peu dense rivalise pour le capital avec la FTTH au Maroc, la croissance des données mobiles au Burkina Faso, l'expansion 4G au Niger, la migration de la fibre au Mali et d'autres priorités de Moov Africa. Le dossier local de Mauritel doit donc être suffisamment solide au sein d'un portefeuille de groupe, pas seulement en Mauritanie.

Si le groupe voit Mauritel comme un marché à forte part avec une pression réglementaire et une croissance modeste, le capital peut aller vers des correctifs QoS ciblés, la FTTH dans les zones rentables et la résilience des câbles internationaux plutôt que vers une capacité rurale généralisée. Si Mauritel peut prouver que des mises à niveau plus larges de la 4G et du fixe-sans fil augmentent les revenus des données, l'utilisation du mobile-money et les contrats du secteur public, le dossier s'améliore.

L'exposition aux devises étrangères entre également par le carburant et l'équipement. Même lorsque les clients paient en MRU, de nombreux intrants de capital et d'exploitation font référence à des prix externes. Les hausses du prix du diesel, les coûts de transport, les cycles de remplacement des batteries et les variations de change peuvent réduire la marge sur les produits prépayés de faible valeur. L'opérateur peut répondre par des équipements radio plus efficaces, une alimentation hybride solaire, un meilleur partage de sites, une itinérance nationale, une planification de capacité plus intelligente et un backhaul en fibre.

Mais chaque réponse nécessite du capital ou de la coordination avant de réduire les coûts.

Cette exposition des fournisseurs est l'une des raisons pour lesquelles les données bon marché ne sont pas automatiquement un signe d'économie facile. Un forfait de 100 MRU est vendu en espèces locales, via des magasins locaux et des menus USSD. L'équipement qui le sert peut avoir été acheté en euros, dollars ou dirhams. Le carburant peut transiter par une chaîne pétrolière importée. La capacité sous-marine peut dépendre de contrats internationaux. L'écosystème des terminaux et des applications est mondial.

Le travail de Mauritel est de traduire cette structure de coûts importés en une échelle prépayée locale sans exclure les utilisateurs mêmes dont elle a besoin pour le volume.

La même exposition affecte la réparation des services. Un module d'alimentation, une radio micro-ondes ou une pièce optique défaillante dans un site éloigné n'est pas seulement un défaut technique. C'est une gestion des stocks, un timing douanier, un support fournisseur, un envoi sur le terrain et une budgétisation de remplacement. Plus le réseau s'étend dans des endroits minces, plus Mauritel doit détenir des pièces de rechange et de la main-d'œuvre avant que les revenus prépayés de ces endroits ne puissent les justifier isolément. C'est pourquoi le réseau désertique est un problème de portefeuille, pas un problème site par site.

Ce qui changerait le jugement

Le scénario haussier pour Mauritel est simple. C'est le leader du marché dans un pays où le mobile reste la principale voie d'accès, elle a la position fixe et de capacité la plus profonde, elle a la plus large empreinte 4G selon le décompte du régulateur, elle est liée à un groupe télécoms régional, elle possède des actifs internationaux ACE et WAC, et la Mauritanie ajoute de la diversité de câble via EllaLink.

Si l'utilisation des données continue de croître, si la FTTH et le fixe-sans fil s'étendent au-delà des utilisateurs d'élite, si l'itinérance nationale apporte des revenus de gros plutôt que seulement des obligations, et si Mauritel utilise l'énergie hybride solaire et le backhaul alimenté par fibre pour réduire les coûts des sites ruraux, le mégaoctet prépayé peut devenir plus rentable même si les prix unitaires restent bas.

Le scénario baissier est également clair. L'entreprise pourrait être contrainte de maintenir un réseau national dont les coûts élevés augmentent plus vite que ses bénéfices urbains et entreprises. Les sanctions QoS peuvent transformer une maintenance faible en pénalités directes. Les nouveaux backbones publics et les nouvelles routes sous-marines peuvent réduire les rentes de rareté de gros. Les fournisseurs satellite peuvent écrémer une partie de la demande éloignée à forte valeur. La concurrence prépayée peut maintenir les prix des données bas.

La faiblesse du contenu local peut maintenir la capacité internationale importante pour l'utilisation normale des applications. Le capital de la société mère peut être alloué ailleurs si Mauritel ressemble à un leader de part mature avec un coût de conformité croissant.

Les faits qui changeraient le plus l'évaluation ne sont pas des slogans.

Ce sont des chiffres au niveau des sites et des segments: combien de sites radio sont alimentés par le réseau, par diesel ou hybride solaire; combien de trafic de données mobiles est transporté par site rural; combien de sites sont alimentés par fibre plutôt que par micro-ondes; combien de capacité WAC est allumée et vendue; quelles conditions d'itinérance nationale paient le réseau hôte; combien d'utilisateurs FTTH sont résidentiels plutôt qu'entreprises; combien de revenus proviennent du mobile-money et des comptes du secteur public; combien de clients éloignés à forte valeur testent ou adoptent le satellite LEO; et si les échecs QoS

diminuent dans les prochains tests de conduite du régulateur.

Pour l'instant, Mauritel ressemble moins à un opérateur historique confortable qu'à un opérateur national gérant une subvention croisée difficile. Elle a l'échelle et l'infrastructure pour que l'internet mobile mauritanien semble normal à des millions d'utilisateurs prépayés. Mais la normalité est coûteuse. Le forfait hebdomadaire bon marché acheté par un commerçant de Rosso, un étudiant de Kiffa, un livreur de Nouakchott ou un technicien de Zouerate n'est pas seulement un produit de détail.

C'est une petite contribution à un système national de tours, de carburant, de fibre, d'atterrissements de câbles, de main-d'œuvre terrain et d'obligations réglementaires réparties sur la distance désertique.

C'est pourquoi Mauritel compte. Son histoire publique n'est pas simplement "leader en Mauritanie". L'histoire la plus intéressante est de savoir si un leader peut continuer à vendre des données prépayées abordables tout en payant la facture de couverture du désert. Si Mauritel peut transformer l'échelle en un coût énergétique plus bas, un meilleur backhaul, une meilleure mise en cache locale, des routes de câbles résilientes, une itinérance nationale pratique et une qualité de service qui survit à la mesure du régulateur, le mégaoctet à bas prix devient un service public national défendable.

Si elle ne le peut pas, chaque nouveau client de données apportera du trafic sans assez de marge, et les kilomètres les plus durs continueront d'envoyer la facture au réseau.