Tesla est-elle une bonne action à acheter? est profilée par BTW Media car des preuves publiées la lient à l’infrastructure Internet, à la gouvernance, aux dépendances opérationnelles ou à la visibilité du marché.

Tesla est-elle une bonne action à acheter? est suivie en tant qu’institution d’infrastructure Internet au sein de l’écosystème de l’infrastructure Internet.

Tesla est-elle une bonne action à acheter? a une pertinence de source publique pour les opérations de réseau, la gouvernance, la cartographie des dépendances ou la structure du marché.

Tesla est-elle une bonne action à acheter? est suivie en tant qu’institution d’infrastructure Internet au sein de l’écosystème de l’infrastructure Internet.

Marché cadre les preuves de ce dossier.

Tesla fait face à une baisse de l'action, mais l'innovation dans le Model 2, le FSD 12, la batterie 4680 et des finances solides maintiennent l'optimisme des investisseurs.

Tesla est-elle une bonne action à acheter? porte un impact Moyen dans ce dossier.

Plusieurs sources publiques

- L’action Tesla a chuté d’environ 30 % en 2024, les prévisions suggérant une baisse des livraisons de véhicules et des perspectives de bénéfices en diminution. Les investisseurs se posent la question: « Tesla est-elle une bonne action à acheter? »

- Malgré les défis, Tesla continue d’innover, en se concentrant sur le Model 2, le FSD 12 et la batterie 4680 pour stimuler sa croissance future.

- Malgré les incertitudes du marché, Tesla conserve une position solide sur le marché de la recharge des véhicules électriques, dans son activité d’assurance et dans le secteur de l’énergie solaire, soutenue par des finances solides et des projections optimistes des analystes de Wall Street.

L’action Tesla est en baisse d’environ 30 % en 2024, les analystes prévoyant que les livraisons de véhicules en 2024 pourraient être inférieures au total de l’année dernière, et les prévisions de bénéfices diminuent avant les résultats du premier trimestre.

Après avoir tourné la page de 2023, le consensus de Wall Street indique que les bénéfices de Tesla pour 2024 devraient être nettement inférieurs à ceux de l’année précédente, ce qui indique une nouvelle année de baisse pour cette action orientée vers la croissance. Les analystes prévoient actuellement que le bénéfice par action de Tesla ne sera que de 2,70 $ en 2024, soit une baisse de plus de 13 % par rapport à 3,12 $ en 2023, selon FactSet.

Les estimations consensuelles de Wall Street pour le BPA de Tesla en 2024 ont chuté de 30 % depuis la fin de 2023. Alors que Tesla doit publier ses résultats le 23 avril, les analystes commencent probablement tout juste à réviser leurs prévisions de bénéfices à la baisse.

Pour l’avenir, le consensus parmi les analystes de Wall Street est que le BPA de Tesla en 2025 sera de 3,70 $, en baisse par rapport à la projection de 5,29 $ à la fin de 2023, comme le rapporte FactSet.

Alors que les analystes attendent les résultats du premier trimestre et des mises à jour sur la demande de véhicules électriques et les marges brutes automobiles, la principale préoccupation des investisseurs demeure: Tesla est-elle une bonne action à acheter?

Lire aussi:Quel générateur de voix IA tout le monde utilise-t-il?

Lire aussi:Les noms de la tech dans la liste des 100 personnes les plus influentes de Time en 2024

Le rapport financier du quatrième trimestre 2023 de Tesla ne répond pas aux attentes

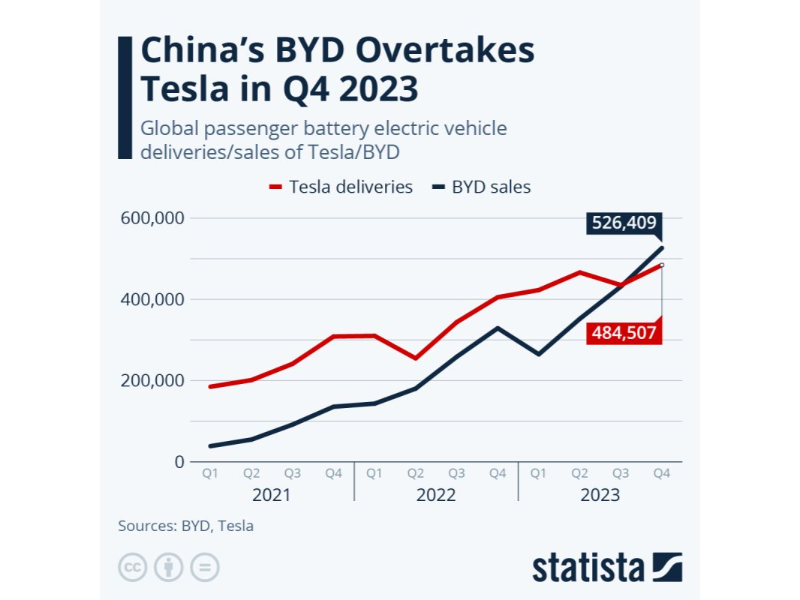

Auparavant, Tesla a présenté un « bulletin de notes » terne. Selon le rapport financier du quatrième trimestre de la société, au T4 2023, Tesla a livré 484 500 véhicules, atteignant un niveau record; avec une livraison annuelle de 1,8086 million de véhicules, soit une augmentation de 38 % en glissement annuel, réalisant « à la dernière minute » l’objectif de livraison annuel de Musk.

En raison de la gloire passée, les investisseurs ont des attentes élevées pour Elon Musk et Tesla. Ce rapport n’a pas répondu à leurs attentes. Après la publication du rapport financier, le cours de l’action Tesla a chuté de 12,13 % en une seule journée, marquant la plus forte baisse quotidienne depuis 2020. Même au moment de la rédaction, le cours de l’action Tesla a continué de baisser de plus de 8 % pour atteindre 187 $ par rapport à avant la publication du rapport, avec une capitalisation boursière totale de 594,1 milliards de dollars.

D’un point de vue financier, les objectifs de vente de Tesla ont été atteints comme prévu, le chiffre d’affaires total atteignant un nouveau record, ce qui devrait être une cause de célébration. Cependant, le ralentissement de la croissance du chiffre d’affaires et la baisse continue de la marge brute ont déçu Wall Street.

La marge brute de Tesla au T4 2023 est tombée à 17,6 %, avec une marge bénéficiaire d’exploitation de 8,2 %, retombant au niveau moyen de l’industrie automobile; bien que le bénéfice net ait atteint 7,9 milliards de dollars, cela était principalement dû à un remboursement d’impôt non monétaire unique de 5,9 milliards de dollars.

Dans le même temps, les prévisions de Tesla pour 2024 sont également quelque peu décevantes, la croissance des ventes devant être nettement inférieure aux 38 % de 2023, augmentant encore l’incertitude à laquelle Tesla est confrontée.

En termes de volume de livraisons, Tesla a passé la barre. Avec une livraison annuelle de 1,8 million de véhicules et 484 500 livraisons au T4, marquant une augmentation de 19,5 % en glissement annuel.

Malgré un record de livraisons, Tesla a perdu sa place de premier constructeur mondial de véhicules électriques au T4 au profit de BYD. BYD a réalisé un volume de ventes trimestriel dépassant celui de Tesla pour la première fois avec 520 000 livraisons. Cependant, les ventes de véhicules électriques fabriqués en Chine par Tesla en décembre ont augmenté de près de 70 %.

Bien que cette menace soit indéniable, incitant Musk à appeler à des barrières commerciales pour empêcher les entreprises chinoises de véhicules électriques de surpasser les autres à l’échelle mondiale, Tesla a montré sa volonté de relever le défi en modernisant le Model Y et en réduisant les prix.

Tesla suit un modèle de « route boutique »

Il est bien connu que Tesla suit un modèle de « route boutique », se positionnant de manière similaire aux téléphones Apple. Elle ne propose actuellement que cinq modèles, les Model 3 et Model Y étant les piliers, couvrant des gammes de prix allant principalement de 30 000 $ à 60 000 $. Les Model S, Model X et Cybertruck, plus chers, ont un impact relativement moindre sur les ventes. Ce positionnement de produit limite dans une certaine mesure la pénétration de Tesla sur les marchés plus larges.

Alors que le marché chinois des véhicules à énergie nouvelle se développe rapidement, les véhicules à énergie nouvelle sur les marchés étrangers sont confrontés à des défis sévères tels qu’une inflation élevée et une baisse de la demande. Cela pose un défi important pour Tesla, qui a un degré élevé d’internationalisation.

Pendant ce temps, les acheteurs étrangers adoptent toujours une attitude attentiste à l’égard des véhicules électriques purs en raison des prix élevés et des préoccupations concernant la commodité de recharge et l’anxiété liée à l’autonomie, décourageant de nombreux consommateurs.

Il convient de noter que la plus grande société de location de voitures au monde, Hertz, prévoit de vendre environ 20 000 véhicules électriques, soit un tiers de sa flotte de véhicules électriques, en raison des coûts d’entretien élevés et de la valeur de revente inférieure aux attentes des véhicules électriques. Il s’agit d’un changement de cap important pour Hertz, qui s’était engagé à acheter 100 000 véhicules Tesla en 2021.

L’avenir de Tesla repose sur trois piliers principaux: le Model 2, le FSD 12 et la batterie 4680

Elon Musk a expliqué: « Nous sommes actuellement entre deux grandes vagues de croissance. Nous nous concentrons sur la prochaine pour nous assurer qu’elle soit bien exécutée, portée par les voitures de nouvelle génération, le stockage d’énergie, la conduite entièrement autonome et d’autres projets. »

La voiture de nouvelle génération de Tesla, dont la production est prévue à la Gigafactory d’Austin, s’appellera Model 2, au prix d’environ 25 000 $, visant à être l’un des véhicules électriques à batterie (BEV) les plus abordables. Cependant, il reste à voir si son coût réel sera aussi bas que 25 000 $, car les engagements de Musk et de Tesla dépassent souvent les résultats réels.

L’importance du Model 2 réside davantage dans son processus de fabrication que dans son impact sur le marché des BEV. La technologie dite de « super moulage » vise à remplacer les méthodes traditionnelles de soudage de pièces métalliques par des corps intégrés, avec des économies de coûts potentielles importantes.

Lancer le Model 2 sur le marché à un prix relativement modéré et générer des revenus n’est pas facile, même pour Musk lui-même.

Bien que Tesla soit saluée comme l’un des meilleurs constructeurs mondiaux de véhicules électriques purs, ses prouesses logicielles dans l’industrie automobile ne sont pas suffisamment reconnues en dehors de l’industrie, les concurrents s’efforçant de rattraper leur retard. Tesla est un pionnier de l’informatique centralisée des véhicules et un moteur clé des mises à jour logicielles en direct (OTA), tout cela formant le dernier mot à la mode dans l’industrie: les « voitures définies par logiciel ».

Dans un avenir proche, les constructeurs automobiles proposeront de plus en plus certaines fonctionnalités des véhicules par abonnement, qui peuvent être ajoutées ou supprimées via OTA, créant ainsi des opportunités de revenus supplémentaires au-delà des ventes ou locations initiales.

Le dernier logiciel de conduite entièrement autonome (FSD) de Tesla, le FSD12, peut être activé via OTA. La suite FSD11 actuelle est proposée à un prix allant jusqu’à 15 000 $. Le FSD12 est en phase de test bêta par des employés de Tesla et un petit nombre de clients, les premiers retours étant positifs mais avec quelques plaintes.

Le lancement du FSD12 est important car Tesla passe d’un système de code informatique écrit par des humains comme base de la conduite autonome à un système d’intelligence artificielle ou d’apprentissage automatique. Le supercalculateur Dojo de Tesla utilise des millions d’images visuelles extraites de la conduite réelle des véhicules Tesla pour entraîner le FSD12.

Musk envisage un monde rempli de véhicules Tesla autonomes – des robots-taxis sans volant ni autres commandes qui rapporteraient de l’argent à leurs propriétaires – mais ce jour n’est pas encore arrivé. Bien que le récent virage de Tesla vers l’intelligence artificielle puisse s’avérer être une autre étape importante dans cette direction, certains passionnés de conduite autonome achetant des véhicules équipés du FSD12 soutiennent également cette grande vision.

Les analystes estiment que le FSD pourrait générer des revenus annuels de plusieurs milliards

Les analystes de Goldman Sachs ont estimé que le FSD pourrait générer des revenus annuels de plusieurs milliards et potentiellement plus dans les années à venir.

Le troisième pilier clé dont dépend la performance financière de Tesla est sa batterie lithium-ion 4680, qui remplace ses batteries précédentes et a été dévoilée pour la première fois en septembre 2020 et est en cours de déploiement depuis. La 4680 fait référence aux dimensions cylindriques de 46 mm x 80 mm, ce qui devient la nouvelle norme de l’industrie et est utilisée par d’autres fabricants (y compris BYD). La nouvelle batterie est un élément essentiel de la chaîne de traction du Cybertruck de Tesla.

Selon la société chinoise de batteries Evlithium, la batterie 4680 de Tesla offre une densité de puissance plus élevée, une densité d’énergie supérieure, de meilleures performances thermiques et un coût inférieur par rapport à son prédécesseur.

L’un des plus grands défis des batteries avancées concerne les processus de fabrication. De très petits défauts peuvent entraîner une surchauffe, une dégradation de la puissance et une inadaptation à l’utilisation dans les véhicules. Lors de la dernière conférence téléphonique sur les résultats, les dirigeants de Tesla ont déclaré que la montée en puissance de la production de batteries progressait bien, ce qui est crucial pour répondre à la demande de Cybertruck.

Tesla est-elle une bonne action à acheter?

Après avoir analysé la baisse significative du cours de l’action Tesla, examinons si l’entreprise elle-même conserve une valeur d’investissement.

Tesla se classe au deuxième rang aux États-Unis pour l’infrastructure de recharge, avec 33 000 points de recharge, principalement constitués de chargeurs de niveau 3, ce qui en fait un acteur dominant sur le marché de la recharge des véhicules électriques (VE). Ce segment devrait connaître un taux de croissance significatif de 36 %, reflétant la demande croissante de VE à l’échelle nationale.

En ce qui concerne les sources potentielles de revenus de Tesla, son activité d’assurance a des perspectives prometteuses, dont on prévoit qu’elle contribuera jusqu’à 30 % des bénéfices de l’entreprise. Malgré les défis initiaux tels que les pannes du site Web lors du lancement et la dépendance aux données des véhicules pour les évaluations de sécurité afin de déterminer les primes, certains spéculent que l’activité d’assurance de Tesla pourrait générer environ 250 milliards de dollars de revenus à un moment donné.

Actuellement, le marché mondial de l’assurance automobile devrait croître à un taux de croissance annuel composé d’environ 7,38 %.

De plus, Tesla se lance dans l’énergie solaire, proposant des produits tels que des panneaux solaires, des toits solaires, des onduleurs string et des batteries, avec une croissance mondiale attendue de 6,9 % d’ici 2029.

Tesla affiche une situation financière saine

Tesla affiche une situation financière saine. La dette totale diminue à un taux annuel de -9,5 %, tandis que les réserves de trésorerie augmentent de 127,3 % par an, un exploit remarquable rare dans les industries à forte intensité de capital. Du deuxième trimestre 2023 au quatrième trimestre 2023, les réserves de trésorerie ont augmenté de 26 %, tandis que la dette totale a diminué d’environ 10 %.

De plus, le flux de trésorerie disponible (FCF) a augmenté à un taux de 59,6 % par an depuis 2017. Dans mes articles précédents, cette mesure était de 5,1 milliards de dollars, mais elle a grimpé à 9,5 milliards de dollars par la suite, marquant une croissance de 86 %. Cependant, il convient de noter que cette augmentation significative est largement attribuée à un avantage fiscal de 5,7 milliards de dollars.

La marge de flux de trésorerie disponible est naturellement passée de 5,5 % à 9,8 %, se rapprochant des marges bénéficiaires enregistrées depuis 2020.

Les analystes de Wall Street estiment que la juste valeur de Tesla devrait être de 311,12 $, avec un potentiel de hausse de 67 %. De plus, si la composante capitaux propres continue de croître au même rythme que celui observé de 2017 à 2023, le prix futur de l’action pourrait atteindre environ 666,51 $. Cette prévision implique un taux de rendement annuel d’environ 43 % d’ici 2029.

Brief signal

- Signal: Tesla est-elle une bonne action à acheter?

- Type de signal: Sujet associé

- Région: Asie-Pacifique

- Classe de marché: Tendances services cloud mondiales

Surface opérationnelle

- Les sources publiées doivent identifier les parties touchées, la surface opérationnelle et l'exposition de marché avant que cette carte de tendance soit considérée comme complète.

Contexte de marché

- Pertinence opérationnelle: Moyen

- Horizon: Prochain trimestre

À surveiller

- Surveiller les déclarations officielles, les évolutions réglementaires, l'exposition clients ou partenaires et les publications de suivi.

Briefing membre

Contexte de tendance approfondi

Connectez-vous avec le bon niveau d'adhésion pour débloquer le briefing complet et les notes de source.

Réservé au Cercle stratégique

Cercle stratégique

Ouvert à tous les lecteurs. Débloquez les briefings de tendance après adhésion et connexion.

Rejoindre le Cercle stratégiqueRéservé à l'Alliance de leadership

Alliance de leadership

Pour les opérateurs, investisseurs et équipes politiques qui ont besoin de preuves relationnelles, de scénarios d'échec et de notes de source. Connectez-vous pour débloquer.

Rejoindre l'Alliance de leadership