Résumé

- Le rôle défendable d'Hispamar n'est pas le haut débit satellitaire générique; c'est la surface opérationnelle et réglementaire brésilienne par laquelle Hispasat transforme la capacité géostationnaire des 61°Ouest et 74°Ouest, la redondance du contrôle au sol, les droits spectraux et le support aux entreprises en liaisons utilisables pour les écoles éloignées, le backhaul mobile, les sites offshore, la mobilité et les réseaux d'entreprise résilients.

- Les preuves soutiennent une économie de la demande à distance durable là où le déploiement de la fibre est lent, trop coûteux ou trop fragile, mais elles montrent aussi pourquoi Hispamar doit continuellement prouver sa prime par rapport à la fibre en pleine expansion, la 4G, la 5G fixe sans fil, le service en orbite basse de type Starlink, les programmes publics soutenus par SES et les autres capacités satellitaires autorisées par l'Anatel.

- Le cas d'investissement est le plus clair lorsque le mégahertz satellitaire est tarifé comme une disponibilité, une portée politique et une garantie opérationnelle plutôt que comme une bande passante de détail bon marché. Le risque est que les clients traitent cette même capacité comme une solution temporaire dès que les alternatives terrestres ou les offres LEO à plus faible latence deviennent suffisamment bonnes.

Le site qui ne peut pas attendre la fibre

La manière utile de comprendre Hispamar Satelites S/A est de commencer loin d'une conférence sur l'industrie satellite. Imaginez un centre de santé sur une route fluviale dans le Nord, une école rurale qui a besoin d'une plateforme d'apprentissage nationale, une tour mobile desservant un couloir routier étroit, une plateforme énergétique offshore, un poste frontière, un point de contribution télévisuelle, ou un camp d'entreprise qui ne devient visible du reste du Brésil que par une antenne, un système d'alimentation, un installateur local et un service d'assistance. L'acheteur ne demande pas si l'espace est impressionnant.

L'acheteur demande si la facture mensuelle achète suffisamment de certitude pour justifier une capacité généralement plus chère que le haut débit terrestre et toujours exposée aux conditions météorologiques, à la logistique des équipements et à la discipline de service.

Cet acheteur a trois choix. Le premier est d'attendre la fibre. Attendre peut être rationnel si un FAI régional, un corridor de services publics ou un opérateur mobile est déjà à proximité et que le site peut tolérer un délai. Le second est d'acheter une alternative mobile ou sans fil fixe et d'accepter la couverture, la contention et la réalité énergétique existantes. Le troisième est d'acheter une capacité satellitaire parce que le site a besoin de connectivité avant que le business case terrestre ne mûrisse. L'économie d'Hispamar se situe dans l'espace étroit mais important où le troisième choix n'est pas romantique.

C'est le prix pour rendre une unité opérationnelle à distance utilisable.

Le Brésil a de nombreuses preuves que l'alternative terrestre se développe. TeleSintese, citant l'Anatel, a rapporté que le Brésil a terminé 2025 avec environ 53,9 millions d'accès au haut débit fixe, contre environ 52,5 millions en 2024, et que la fibre représentait environ 79 % des connexions haut débit fixe (https://telesintese.com.br/quem-lidera-a-banda-larga-no-brasil-segundo-a-anatel/). C'est la pression sur chaque opérateur satellite servant la demande ordinaire de haut débit. La fibre n'est pas un slogan futur au Brésil; c'est la technologie d'accès dominante sur le marché fixe mesuré. Tout argument commercial d'Hispamar qui suppose que la demande rurale ou d'entreprise restera captive est trop faible.

Le contrepoint est que les moyennes nationales cachent les endroits où l'économie de la tranchée, des poteaux, du backhaul, de l'énergie et de la maintenance reste défaillante. L'enquête ICT Households 2024 du Cetic.br et du NIC.br a révélé que le niveau le plus élevé de connectivité significative était beaucoup moins répandu dans les zones rurales que dans les zones urbaines, et que le Nord et le Nord-Est restaient plus faibles que le Sud et le Sud-Est sur la même échelle (https://cetic.br/media/docs/publicacoes/2/20250512115121/e-book_ict_households_2024.pdf). Le récit de l'UIT sur la stratégie de connectivité scolaire du Brésil indique que le pays essayait de connecter environ 140 000 écoles publiques d'ici fin 2026, tandis qu'environ 8 000 n'avaient encore aucun accès à Internet au lancement de la stratégie et que beaucoup d'autres manquaient les objectifs de qualité, avec des défis spécifiques à l'Amazonie et aux zones rurales (https://www.itu.int/hub/2023/11/brazils-new-strategy-aims-for-internet-in-all-schools-2/). Ces clients ne sont pas par défaut des clients d'Hispamar, mais ils définissent le terrain dans lequel le satellite reste économiquement pertinent.

La question de l'article n'est donc pas de savoir si le satellite peut techniquement connecter le Brésil. C'est acquis. La flotte Amazonas d'Hispasat et les systèmes concurrents peuvent couvrir de vastes régions. La meilleure question est de savoir si les dépôts publics, les registres de flotte, les décisions des régulateurs et les signaux clients montrent que la demande à distance est suffisamment durable pour soutenir un opérateur satellitaire brésilien spécialisé même si la fibre, la 4G, la 5G fixe sans fil et les constellations LEO s'améliorent. La réponse est mitigée mais non vide.

Hispamar possède une véritable surface opérationnelle au Brésil, ancrée dans des droits réglementaires, des installations de contrôle, des ressources de flotte en bandes Ka/Ku/C et des exemples commerciaux. Elle doit également vendre face à des substituts devenus plus crédibles qu'ils ne l'étaient lorsque le satellite géostationnaire était la réponse rurale évidente.

Cela fait d'Hispamar une histoire de tarification. Un acheteur n'achète pas seulement des mégahertz. L'acheteur paie pour une chaîne: capacité du segment spatial, portée des passerelles, logistique des antennes et modems locaux, opérations réseau, maintenance terrain, planification des atténuations dues à la pluie, coordination spectrale, permissions réglementaires brésiliennes, backhaul vers un cœur terrestre utilisable, facturation, support service et responsabilité contractuelle. Si un maillon de cette chaîne est faible, la liaison satellite devient une déception coûteuse.

Si la chaîne fonctionne, la liaison peut être moins chère que d'attendre des années un projet terrestre qui pourrait ne pas arriver, ou moins chère que de perdre des revenus, du temps d'apprentissage, de la couverture de sécurité ou de la continuité opérationnelle lors d'une panne.

Ce qu'Hispamar contrôle réellement

La société doit être comprise comme la société d'exploitation tournée vers le Brésil, non comme un proxy pour chaque satellite, dépôt spectral ou installation au sol qui l'entoure. Hispasat décrit HISPAMAR comme sa filiale brésilienne et indique qu'elle exploite des satellites aux positions orbitales brésiliennes 61°Ouest et 74°Ouest tout en commercialisant le système d'Hispasat sur l'Atlantique (https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro). Cette description est le point de départ important. Hispamar est la surface institutionnelle locale par laquelle un groupe satellitaire dirigé par l'Espagne participe à la réglementation, aux clients et aux opérations brésiliennes.

Les racines de la société comptent également. Un communiqué d'Hispasat de 2016 décrivait HISPAMAR Satelites comme une coentreprise formée par Hispasat et Oi (https://www.hispasat.com/en/press-room/press-releases/archivo-2016/218/clovis-jose-baptista-neto-appointed-as-chairman-of-hispamar-satelites). Des rapports commerciaux ultérieurs ont indiqué qu'Oi avait vendu sa participation dans Hispamar à Hispasat, tout en notant une flotte autour d'Amazonas 2, 3 et 5 et le projet Amazonas Nexus (https://www.telecompaper.com/news/oi-sells-hispamar-stake-to-hispasat--1410600). Pour un acheteur, l'histoire de propriété est moins importante que l'effet commercial: Hispamar a longtemps opéré en tant que fournisseur de capacité satellitaire tourné vers le Brésil plutôt que comme un FAI local qui revend un forfait antenne.

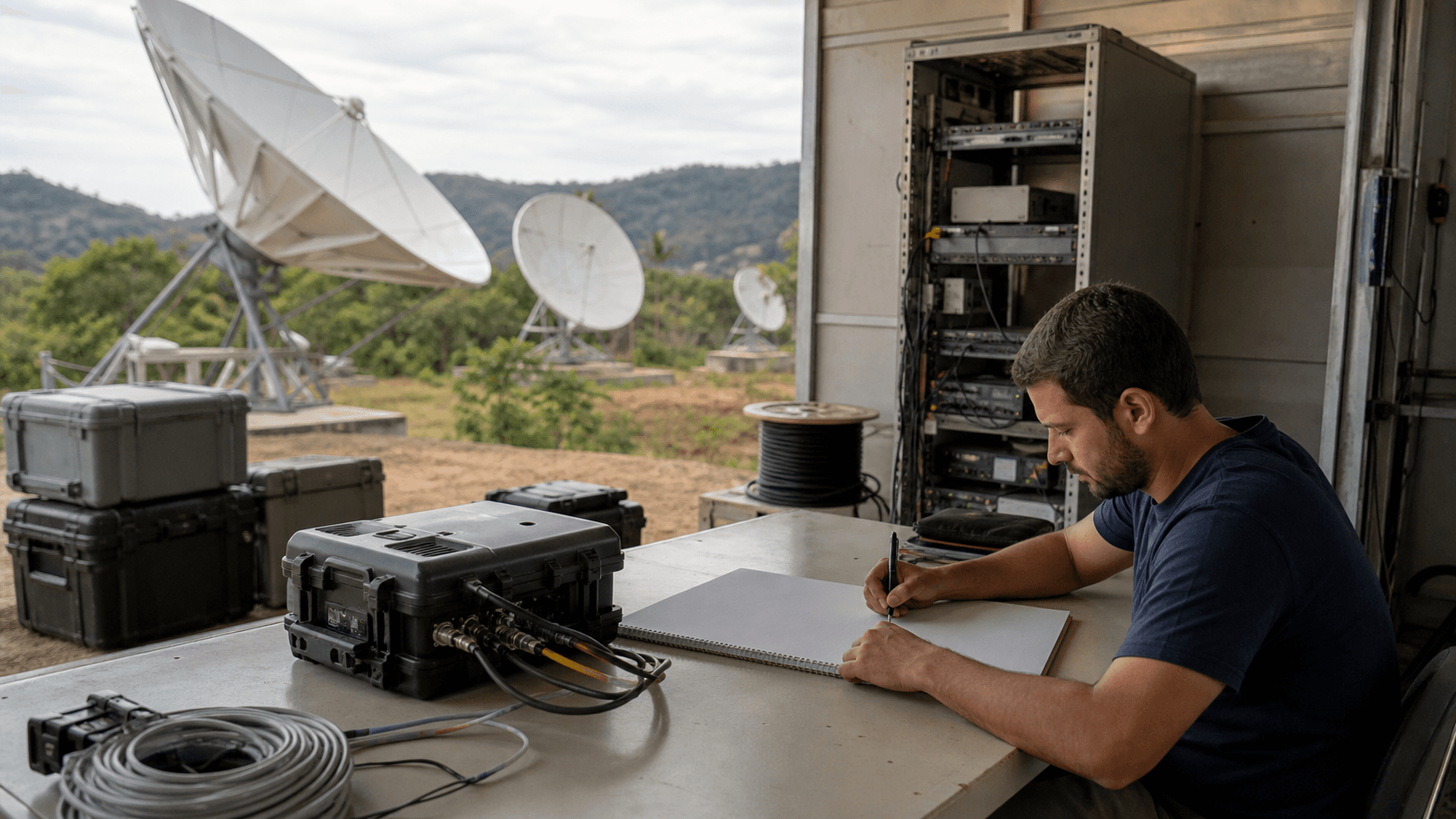

La pièce maîtresse opérationnelle est Serviente, Rio de Janeiro. Hispasat a déclaré en 2019 que le nouveau téléport et centre de contrôle satellite d'Hispamar à Serviente surveillerait et exploiterait les satellites aux positions 74°Ouest et 61°Ouest, avec des connexions à Arganda del Rey en Espagne et Guaratiba comme sauvegarde pour la redondance et la sécurité (https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro). Le même communiqué liait cette installation à l'éducation à distance, aux réseaux d'entreprise, au backhaul mobile et à la connectivité haute performance via la capacité Ka HTS d'Amazonas 5. C'est plus qu'une marque. Un opérateur satellite sans surface crédible de contrôle au sol et de support client vend une promesse depuis l'orbite; la revendication d'Hispamar est qu'elle peut rendre l'orbite utilisable depuis le Brésil.

Le contrôle réglementaire est la partie suivante de la surface. La page d'autorisation satellite de l'Anatel oriente les utilisateurs vers des panneaux pour les satellites autorisés et les droits d'exploitation au Brésil, y compris les dates de lancement, les dates d'expiration des droits, les représentants légaux et les documents pour les ressources spectrales et orbitales (https://www.gov.br/anatel/pt-br/regulado/satelite/satelites-autorizados). En 2017, l'Anatel a indiqué qu'Hispamar paierait R$63 625 223,36 pour renouveler pour 15 ans supplémentaires un droit national d'exploitation satellitaire obtenu pour la première fois en 2000, l'extension courant jusqu'au 2 octobre 2030 (https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite). Ce chiffre est un signal économique utile. Avant qu'un site éloigné ne voie un signal, l'opérateur a payé le droit de rendre les ressources orbitales et spectrales brésiliennes commerciales.

Des documents plus anciens de l'Anatel pour l'exploitation de satellites étrangers montrent à quel point ces permissions peuvent être détaillées. Un terme de 2011 de l'Anatel pour Amazonas 2 identifiait Hispasat S/A avec Hispamar Satelites S/A comme son représentant légal brésilien, listait les plages de fréquences pour le satellite 61°Ouest, fixait un terme se terminant en octobre 2024 et indiquait une valeur monétaire pour le droit et les fréquences associées (https://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?assuntoPublicacao=TERMO+DE+DIREITO+DE+EXPLORA%C3%87%C3%83O+DE+SAT%C3%89LITE+PVSS%2FSPV%2FN.+02%2F2011&caminhoRel=Cidadao-Biblioteca-Acervo+Documental&do=&filtro=1&numeroPublicacao=260086). L'important n'est pas qu'un document de 2011 définisse l'opportunité commerciale d'aujourd'hui. L'important est que l'économie satellitaire au Brésil est un commerce de droits réglementaires avant d'être un commerce d'acquisition de clients.

La surface produit d'Hispamar est donc un ensemble. La page de backhaul d'Hispasat présente le backhaul cellulaire par satellite comme un moyen d'étendre la couverture des réseaux mobiles là où la fibre ou le micro-ondes est indisponible ou trop coûteux, avec des modèles commerciaux allant de la capacité spatiale à la capacité gérée et aux modèles clé en main (https://www.hispasat.com/en/products-and-solutions/telecommunications/backhaul-celular). Ce langage correspond directement au problème économique d'Hispamar au Brésil. La société peut vendre de la capacité brute, de la capacité gérée ou un projet complet. Plus l'enveloppe est élevée, plus elle absorbe de main-d'œuvre, d'équipement et de risque de support; plus l'enveloppe est basse, plus il est facile pour les clients de comparer les capacités par le prix.

La flotte est une preuve de capacité, pas l'entreprise

Les satellites eux-mêmes sont des preuves de la surface de service adressable d'Hispamar, non des sujets distincts de l'entreprise. La position orbitale 61°Ouest est centrale car elle porte plusieurs ressources Amazonas destinées aux Amériques et au Brésil. Hispasat indique qu'Amazonas 2 a été lancé en 2009 et transportait 64 transpondeurs, 54 en bande Ku et 10 en bande C, avec une couverture panaméricaine et une durée de vie de conception de 15 ans (https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-2). Amazonas 3, lancé en 2013, est listé à 61°Ouest avec 33 transpondeurs en bande Ku, 19 en bande C et 9 faisceaux ponctuels en bande Ka; Hispasat indique qu'il a été le premier satellite à fournir la bande Ka à l'Amérique latine et a lié cette capacité au haut débit et à l'universalisation dans les zones difficiles d'accès (https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-3).

Amazonas 5 a ajouté un angle haut débit plus marqué. La page de flotte d'Hispasat indique qu'Amazonas 5, également à 61°Ouest, a été construit par SSL avec une durée de vie de plus de 15 ans, 24 transpondeurs en bande Ku pour le Brésil et le reste de l'Amérique latine, et 34 faisceaux ponctuels en bande Ka à travers la région (https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-5). En 2018, Hispasat et Gilat ont annoncé un partenariat axé sur le Brésil dans le cadre duquel Hispamar utiliserait la capacité Ka multi-faisceaux d'Amazonas 5, ainsi que la capacité Ka d'Amazonas 3, tout en tirant parti de la plateforme SkyEdge II-c de Gilat, des équipements VSAT, du centre d'opérations réseau et des services de support terrain (https://www.hispasat.com/en/press-room/press-releases/archivo-2018/341/hispasat-and-gilat-partner-to-commercialize-high-throughput-satellite-hts-capacity-of-amazonas-3-and-5-satellites-over-brazil). Ce communiqué est précieux car il révèle la véritable structure de coûts. La capacité sans terminaux, capacité NOC et support terrain n'est pas un service.

Amazonas Nexus est le pari de capacité le plus récent. Le communiqué de lancement de Redeia en 2023 le décrivait comme un satellite géostationnaire haute performance pour la mobilité aérienne et maritime, l'Internet haut débit à travers les Amériques et les corridors Nord-Sud de l'Atlantique, et les endroits reculés incluant le Groenland et la forêt amazonienne (https://www.redeia.com/en/press-office/news/press-release/2023/02/hispasat-inaugurates-a-new-era-in-satellite-communications-with-amazonas-nexus). Le même communiqué plaçait le satellite à 61°Ouest après la mise en orbite et les tests en orbite, citait un coût de projet d'environ 300 millions d'euros, et indiquait qu'Hispasat avait conclu des accords de location à long terme pour 60 % de la capacité avec des opérateurs et fournisseurs de services dans les domaines gouvernementaux, de la connectivité aéronautique et des environnements reculés. Redeia a ensuite indiqué qu'Amazonas Nexus était devenu opérationnel en juillet 2023 (https://www.redeia.com/en/press-office/news/pres-release/2023/07/amazonas-nexus-is-already-operational-hispasat-has-begun-a-new-era-in-communications).

C'est la preuve la plus solide que le marché adressable d'Hispamar n'est pas seulement le haut débit villageois. Hispasat et Intelsat ont annoncé en 2023 un accord élargi dans le cadre duquel Intelsat louerait l'ensemble de la capacité d'Amazonas Nexus disponible sur les États-Unis et le Brésil, plus une capacité significative sur le corridor Nord-Atlantique, pour la connectivité en vol et les services associés (https://www.hispasat.com/en/press-room/press-releases/archivo-2023/467/hispasat-and-intelsat-expand-their-strategic-agreement-to-provide-inflight-connectivity-through-amazonas-nexus). Un site brésilien éloigné peut être l'acheteur d'ouverture de l'article, mais l'économie satellitaire dépend également de la demande aéronautique, maritime, gouvernementale, de backhaul cellulaire et des intégrateurs partageant le même capital.

La position 74°Ouest ajoute une deuxième surface orbitale brésilienne. Hispasat indique qu'Hispasat 74W-1, construit sur la plateforme Geostar 2.4 d'Orbital Sciences et lancé en 2014, dispose de 24 transpondeurs en bande Ku et fournit une capacité spatiale supplémentaire en Amérique latine pour les services de télévision et de communications (https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/hispasat-74w-1). Hispasat a également déclaré en 2015 que, par l'intermédiaire d'Hispamar, elle avait obtenu le droit d'exploiter la bande Ku à la position orbitale brésilienne 74°Ouest (https://www.hispasat.com/en/press-room/press-releases/archivo-2015/175/hispasat-gains-rights-to-exploit-new-orbital-position-in-brazil). Encore une fois, l'interprétation utile n'est pas qu'un satellite est une entreprise. L'interprétation utile est que la position réglementaire et commerciale locale d'Hispamar est liée à un portefeuille d'actifs orbitaux et de fréquences qui peuvent être adaptés à différents types de demande.

La limitation économique est tout aussi claire. La capacité géostationnaire a un profil de latence différent de la fibre terrestre ou du haut débit LEO. Les faisceaux ponctuels en bande Ka peuvent créer une réutilisation plus efficace des fréquences, mais ils nécessitent également une planification minutieuse des passerelles, des conditions météorologiques et des terminaux.

Les bandes Ku et C restent pertinentes pour la diffusion, l'entreprise et la résilience, mais un acheteur comparant une liaison à distance en 2026 comparera également Starlink, SES-17, le service MEO de type O3b/mPOWER, le sans-fil fixe et les futures offres Kuiper ou SpaceSail. Les preuves de la flotte d'Hispamar prouvent la capacité et la couverture; elles ne prouvent pas par elles-mêmes un pouvoir de fixation des prix.

Les opérations au sol sont là où la marge est gagnée

Une liaison satellite semble simple du côté client car l'objet visible est souvent une antenne. Le coût caché est tout ce qui entoure cette antenne. L'opération Serviente d'Hispamar, les revendications de redondance d'Arganda et Guaratiba, le partenariat NOC et support terrain de Gilat, et les pages produits d'Hispasat pointent tous vers la même réalité de marge: l'opérateur gagne la confiance en rendant la liaison à distance banale.

Le client veut une connexion fonctionnelle quand la pluie frappe, un modem tombe en panne, un trimestre scolaire commence, une tour mobile a besoin de plus de capacité, ou un site d'entreprise déplace des équipements sur une mauvaise route.

La résilience à la pluie n'est pas un problème abstrait dans le Brésil tropical. La capacité en bande Ka est attractive car les faisceaux ponctuels peuvent offrir un débit élevé et une réutilisation des fréquences, mais les liaisons à plus haute fréquence nécessitent une planification rigoureuse autour de l'atténuation, de la puissance, de la taille de l'antenne, de l'ingénierie du site et des attentes de niveau de service. Un acheteur utilisant le satellite pour un laboratoire scolaire peut accepter une enveloppe de service différente d'une opération énergétique offshore, d'un poste frontière ou d'un site de commandement d'urgence.

Les mêmes mégahertz peuvent avoir une valeur économique très différente selon que l'alternative du client est une ligne ADSL lente, un saut micro-ondes, un voyage de maintenance en bateau fluvial, une cellule mobile avec backhaul congestionné, ou pas de service du tout.

C'est pourquoi les modèles gérés et clé en main comptent. La page de backhaul cellulaire d'Hispasat sépare explicitement la capacité spatiale, la capacité gérée et les modèles clé en main (https://www.hispasat.com/en/products-and-solutions/telecommunications/backhaul-celular). La différence est l'allocation du risque commercial. Dans une vente de capacité brute, l'acheteur ou l'intégrateur possède une grande partie du terminal et du résultat du service. Dans un modèle géré, Hispamar et ses partenaires doivent coordonner la capacité, la qualité, l'équipement, la main-d'œuvre terrain et l'escalade. Dans un modèle clé en main, le point de vente de l'opérateur est la rapidité et la responsabilité, mais sa base de coûts comprend plus de personnel et de logistique.

Le partenariat Gilat de 2018 est donc plus important qu'il n'y paraît. Il nommait une plateforme multiservice, des équipements VSAT, un centre d'opérations réseau et des services de support terrain, pas seulement un faisceau satellite (https://www.hispasat.com/en/press-room/press-releases/archivo-2018/341/hispasat-and-gilat-partner-to-commercialize-high-throughput-satellite-hts-capacity-of-amazonas-3-and-5-satellites-over-brazil). C'est exactement la chaîne dont un acheteur de site brésilien éloigné a besoin. Un client municipal, FAI, entreprise ou opérateur mobile veut rarement devenir un intégrateur de systèmes satellite. Il veut un service livré à un coût connu et selon un modèle opérationnel connu.

Le centre de contrôle Serviente change également le calcul de confiance. Hispasat a déclaré que le centre surveillerait et exploiterait les satellites 61°Ouest et 74°Ouest, avec une sauvegarde via Guaratiba et une connexion à Arganda del Rey (https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro). Pour un acheteur de liaisons critiques, la redondance n'est pas une décoration. Cela fait partie de la raison pour laquelle un service a une prime. Cela réduit la peur qu'une seule panne de site local devienne une panne client nationale. L'article ne suppose pas que la redondance fonctionne parfaitement; il traite l'architecture publique comme une preuve qu'Hispamar comprend la promesse opérationnelle qu'elle vend.

Le segment sol est également l'endroit où les concurrents peuvent attaquer. SES a déclaré que son projet Telebras utilise SES-17 via une nouvelle passerelle à Hortolândia, au Brésil, SES étant responsable de l'exploitation et de la maintenance du réseau, y compris le satellite, les passerelles et les sites distants (https://www.ses.com/press-release/telebras-and-ses-implemented-more-1500-internet-access-points-brazils-northern-region). C'est une leçon directe pour Hispamar. Le marché brésilien de la connectivité à distance récompense non seulement la couverture orbitale, mais aussi l'infrastructure au sol, la gestion de la base installée et l'exécution locale. Les clients ne se soucient pas de savoir quel opérateur a la diapositive de flotte la plus élégante si un autre fournisseur peut installer plus rapidement, surveiller mieux et maintenir le service avec moins de friction.

Les signaux de demande indiquent un marché réel mais segmenté

Les signaux de demande les plus forts pour Hispamar ne sont pas les publicités ordinaires de haut débit résidentiel. Ce sont les programmes publics, la connectivité scolaire, la mobilité, le pétrole et le gaz offshore, le backhaul cellulaire, la distribution par diffusion, la résilience d'entreprise et les contrats d'intégrateur. Le rapport annuel 2024 d'Hispasat indique qu'au Brésil, elle a signé un partenariat avec le gouvernement brésilien pour collaborer sur la connectivité des écoles et des centres de santé ruraux, ce qui devrait aboutir à plusieurs centaines de sites connectés (https://www.hispasat.com/informe-anual-2024/actividades/?lang=en). Le rapport indique également que la capacité de divers satellites Hispasat en bandes C et Ku louée à des FAI et intégrateurs brésiliens pour la connectivité pétrolière et gazière offshore a augmenté de manière significative. Ce sont des signaux de marché concrets car ils s'alignent sur les sites où l'économie terrestre est la moins clémente.

Le même rapport annuel indique qu'Hispasat a signé des protocoles d'accord en 2024 avec le Brésil, la Colombie et le Paraguay pour explorer différents modèles de coopération visant à combler la fracture numérique par l'utilisation du satellite, et que le travail brésilien envisageait l'infrastructure satellitaire pour réduire les écarts numériques, éducatifs et sanitaires dans les zones reculées et défavorisées, y compris la possibilité de connecter 140 000 écoles rurales (https://www.hispasat.com/informe-anual-2024/actividades/?lang=en). Ce n'est pas la même chose qu'un chiffre d'affaires réservé. C'est un signal d'opportunité orienté gouvernement. Cela montre qu'Hispasat et Hispamar tentent de positionner le satellite géostationnaire comme un outil d'infrastructure pour la politique publique, pas seulement comme un produit de haut débit de détail.

Il y a des signaux clients plus petits mais révélateurs. En 2020, Hispasat et EasyTV ont annoncé les 50 premiers hotspots WiFi satellitaires dans des communautés brésiliennes manquant de connectivité, en utilisant la plateforme Express WiFi de Facebook Connectivity et la couverture en bande Ka d'Amazonas 5; le communiqué indiquait que 50 autres hotspots étaient en cours dans l'intérieur du Nord et du Nord-Est et mentionnait un objectif d'expansion vers 3 000 hotspots (https://www.hispasat.com/en/press-room/press-releases/archivo-2020/396/hispasat-rolls-out-the-first-50-wifi-satellite-hotspots-together-with-easytv-to-bring-internet-access-to-remote-areas-in-brazil). L'ampleur de la première phase était modeste. La valeur est qu'elle montre comment le satellite peut entrer par un partenaire et une couche d'accès locale plutôt que par une vente directe aux ménages.

L'éducation a été un autre thème récurrent. Hispasat a déclaré en 2019 avoir distribué du contenu d'apprentissage à distance à plus de 700 points du réseau éducatif de Kroton au Brésil, utilisant à nouveau la liaison satellite comme mécanisme de service plutôt que comme proposition consommateur autonome (https://www.hispasat.com/en/press-room/press-releases/archivo-2019/363/hispasat-distribuye-contenidos-de-tele-ensenanza-a-mas-de-700-puntos-de-la-red-educativa-de-kroton-en-brasil). Cela compte car les sites éducatifs peuvent justifier le satellite lorsque le contenu synchronisé, l'accès à la plateforme ou les systèmes administratifs nécessitent une portée à travers des emplacements qui n'ont pas tous des options de fibre égales. L'économie n'est pas la même qu'un plan de streaming résidentiel.

Les preuves concurrentes renforcent en fait le cas de la demande tout en affaiblissant l'exclusivité d'Hispamar. SES et Telebras ont déclaré en novembre 2024 avoir mis en œuvre plus de 1 500 sites dans des institutions publiques, écoles, bibliothèques, télécentres, unités de santé, villages indigènes et établissements ruraux dans la région Nord du Brésil, et que le programme GESAC comptait plus de 15 000 points d'accès Internet gratuits en fonctionnement depuis sa création en 2002 (https://www.ses.com/press-release/telebras-and-ses-implemented-more-1500-internet-access-points-brazils-northern-region). Cela prouve qu'il existe une demande de connectivité publique soutenue par satellite dans les zones géographiques exactes qui intéressent Hispamar. Cela prouve également qu'Hispamar n'est pas le seul fournisseur crédible.

Le tableau de la demande est donc segmenté. Les ménages ordinaires et les petites entreprises peuvent choisir la fibre ou Starlink si disponibles et abordables. Les écoles, les sites publics et les centres de santé peuvent choisir un programme soutenu par l'État ou un lot de marchés publics. Les opérateurs mobiles peuvent acheter du backhaul si un site a besoin de couverture avant que le backhaul terrestre ne soit justifié. Les clients offshore et énergétiques peuvent payer pour la résilience et le support car les temps d'arrêt sont coûteux. Les clients aéronautiques et maritimes peuvent acheter via des intégrateurs mondiaux comme Intelsat.

L'opportunité d'Hispamar est d'adapter sa capacité et ses droits locaux aux segments où une liaison satellite gérée résout un problème de temps, de géographie ou de résilience que des connexions moins chères ne résolvent pas.

Les substituts ne sont plus théoriques

Toute thèse satellitaire durable au Brésil doit faire face à la substitution. La fibre est le premier substitut car elle gagne sur la latence, la capacité et le coût unitaire à long terme là où l'économie de déploiement fonctionne. L'article de TeleSintese basé sur l'Anatel sur le haut débit fixe montre la taille de ce marché et la domination de la fibre (https://telesintese.com.br/quem-lidera-a-banda-larga-no-brasil-segundo-a-anatel/). Les réseaux mobiles et le sans-fil fixe sont le deuxième substitut. Une école rurale ou une entreprise peut ne pas avoir besoin de satellite si un opérateur mobile peut fournir une liaison sans fil fixe 4G/5G utilisable avec une maintenance locale et suffisamment de backhaul.

LEO est le troisième et le plus visible substitut. En avril 2025, l'Anatel a approuvé une modification du droit d'exploitation satellitaire brésilien de Starlink, permettant à Starlink d'ajouter 7 500 satellites pour opérer au Brésil tout en maintenant le terme original jusqu'en 2027; la même décision a émis une alerte réglementaire sur les risques de concurrence, de durabilité spatiale et de souveraineté numérique que les règles actuelles ne traitaient pas pleinement (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aprova-alteracao-do-direito-de-exploracao-do-sistema-starlink-e-emite-alerta-regulatorio). Cette seule décision change le marché psychologique. Un client comparant un service satellite pense maintenant à la latence en orbite basse, à la disponibilité des terminaux utilisateurs et à la vitesse d'activation, pas seulement à la capacité géostationnaire.

L'acte de 2026 de l'Anatel sur les critères de priorité et de protection pour les systèmes satellitaires non géostationnaires liste O3b, Kepler, OneWeb, Kuiper, Telesat Lightspeed, Starlink, SpaceSail et AST sur les bandes Ku/Ka et Q/V (https://informacoes.anatel.gov.br/legislacao/component/content/article/173-atos-complementares-de-regulacao/2129-ato-3084). Les détails sont techniques, mais le signal commercial est simple: le Brésil régule un avenir non géostationnaire encombré. Hispamar ne peut pas supposer que l'étagère de connectivité à distance sera vide. Elle doit concurrencer sur un marché où les clients peuvent combiner GEO, MEO, LEO, fibre et sans-fil selon le site et le cas d'utilisation.

Cela ne rend pas Hispamar obsolète. Les systèmes LEO peuvent être puissants mais peuvent soulever des questions sur la politique nationale, le support entreprise, l'approvisionnement en gros, le contrôle du service, l'approvisionnement en terminaux, le routage des données, la gestion de la bande passante et la posture réglementaire à long terme. Les systèmes GEO peuvent être plus faibles en latence mais plus forts là où les clients ont besoin de capacité gérée, de portée de diffusion, de couverture prévisible, de relations établies avec les intégrateurs, de wrappers d'approvisionnement public ou de compatibilité avec les flottes VSAT existantes. Le rapport 2024 d'Hispasat indique que le groupe a déjà déployé des services multi-orbite GEO-LEO dans les secteurs maritime et autres secteurs verticaux d'entreprise tels que le pétrole et le gaz et l'énergie (https://www.hispasat.com/informe-anual-2024/actividades/?lang=en). C'est un aveu implicite que le produit gagnant peut être un mélange géré, pas une doctrine à orbite unique.

La question concurrentielle est de savoir combien de prime de prix reste pour Hispamar lorsque les alternatives s'améliorent. Une école éloignée qui a besoin d'un Internet de base peut préférer le service conforme le moins cher. Un opérateur mobile peut préférer le backhaul satellite seulement jusqu'à ce que les volumes de trafic justifient la fibre ou le micro-ondes. Un client offshore peut valoriser un service spécialisé plus que le débit annoncé. Un client aéronautique peut acheter via l'arrangement à long terme d'Intelsat plutôt que via un canal spécifique au Brésil.

Un acheteur public peut se soucier de la souveraineté, de la résilience et de la responsabilité du programme d'une manière qui change le classement. La même capacité satellite peut être de la bande passante de base dans un segment et une garantie de grande valeur dans un autre.

La conclusion la plus claire est que la douve d'Hispamar n'est pas une couverture universelle. De nombreux fournisseurs peuvent revendiquer une couverture. Sa douve, si elle en a une, est la combinaison de droits orbitaux brésiliens, de ressources de flotte Hispasat établies, d'infrastructure de contrôle locale, d'expérience avec la demande publique et d'entreprise brésilienne, et de la capacité à emballer la capacité GEO dans des services gérés et dirigés par des partenaires. Cette douve est défendable dans des cas d'utilisation institutionnels et d'entreprise complexes.

Elle est beaucoup moins défendable dans le haut débit de détail simple où Starlink, la fibre ou le sans-fil fixe peuvent vendre une expérience utilisateur plus propre.

La réglementation tarifie plus que la paperasse

La réglementation satellitaire brésilienne fait partie de la marge d'Hispamar car elle régit qui peut utiliser quelles ressources orbitales et de fréquences, sous quelles conditions, et avec quelles obligations de coordination. La page d'autorisation satellite publique de l'Anatel indique clairement que les droits d'exploitation et les documents spectre-orbite associés sont suivis par le régulateur (https://www.gov.br/anatel/pt-br/regulado/satelite/satelites-autorizados). La décision de l'Anatel de 2017 exigeant d'Hispamar de payer plus de 63 millions de R$ pour un renouvellement de 15 ans d'un droit satellitaire national est un rappel brutal que l'accès réglementaire a un prix avant que le revenu client ne soit gagné (https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite).

Le fardeau réglementaire façonne également le timing concurrentiel. Un opérateur satellite peut avoir une capacité orbitale, mais le marché brésilien dépend de l'autorisation locale, de la représentation légale, de la coordination des fréquences et de la conformité avec les règles satellites en évolution. C'est une raison pour laquelle le statut de société locale d'Hispamar compte. Il donne à Hispasat un véhicule opérationnel et réglementaire tourné vers le Brésil plutôt qu'un bureau de vente purement étranger.

Cela rend également l'entreprise exposée aux priorités politiques brésiliennes: inclusion numérique, connectivité scolaire, souveraineté, concurrence, cybersécurité et le traitement des systèmes non géostationnaires.

La décision Starlink montre à quelle vitesse le contexte réglementaire peut évoluer. L'Anatel a approuvé des satellites Starlink supplémentaires et des plages de fréquences mais a assorti l'approbation d'une alerte sur les limites du cadre actuel dans un marché transformé (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aprova-alteracao-do-direito-de-exploracao-do-sistema-starlink-e-emite-alerta-regulatorio). Pour Hispamar, c'est à la fois une menace et une opportunité. C'est une menace car l'échelle LEO peut comprimer les prix et réinitialiser les attentes. C'est une opportunité car les décideurs politiques peuvent valoriser une base de fournisseurs plus diversifiée et peuvent préférer ne pas dépendre d'une seule constellation pour les sites publics éloignés.

La transaction Indra-Hispasat ajoute une autre couche réglementaire. Indra a annoncé un accord pour acheter la participation de 89,68 % de Redeia dans Hispasat pour 725 millions d'euros, y compris l'exposition Hisdesat, afin de renforcer sa position aérospatiale et de défense (https://www.indragroup.com/en/news/indra-group-reaches-agreement-redeia-purchase-897-hispasat-including-stake-hisdesat). Redeia a également indiqué que la transaction valorisait l'ensemble d'Hispasat à une valeur d'entreprise de 966 millions d'euros et soutenait la transition d'investissement de Redeia vers la transition énergétique (https://www.redeia.com/en/press-office/news/press-release/2025/02/redeia-strengthens-financial-position-drive-energy-transition-after-selling-hispasat). Les rapports sur la concurrence brésilienne ont indiqué que le CADE a autorisé l'acquisition sans restrictions en avril 2025 (https://telesintese.com.br/cade-libera-compra-da-hispasat-pela-indra/), et des rapports commerciaux ultérieurs ont indiqué qu'Indra avait finalisé le rachat d'Hispasat à la fin de 2025 (https://www.broadbandtvnews.com/2026/01/05/indra-completes-hispasat-takeover-as-redeia-exits-satellite-operator/).

Le changement ne modifie pas l'économie immédiate au niveau du site d'une antenne au Brésil, mais peut changer la posture stratégique. Indra apporte un cadre aérospatial et de défense plus fort autour d'Hispasat. Cela peut aider les opportunités gouvernementales et de communications sécurisées. Cela peut aussi amener les clients à se demander si l'attention de la direction, les priorités d'investissement et l'appétit pour le risque se déplaceront vers les programmes stratégiques européens, les services liés à la défense ou les architectures multi-orbites.

Le rôle brésilien d'Hispamar reste précieux seulement si le groupe plus large continue de financer et de prioriser l'exécution locale.

La réglementation affecte également la norme de preuve. Un droit satellite n'est pas la même chose que l'utilisation. Une autorisation ne prouve pas que la capacité est vendue, que le service est bon, ou que les clients renouvellent. Elle prouve que l'opérateur a une permission légale et une position orbitale-fréquence à partir de laquelle concurrencer. Le jugement de l'article traite donc les enregistrements de l'Anatel comme une preuve de permission d'exploitation et de coût irrécupérable, pas une preuve de succès commercial.

Les finances du groupe rendent la base de coûts visible

Les finances spécifiques à Hispamar ne sont pas largement visibles dans les sources publiques utilisées ici, donc la meilleure lentille financière publique est celle du groupe Hispasat. Le rapport annuel 2024 indique que les revenus opérationnels totaux d'Hispasat ont atteint 253,4 millions d'euros sur une base comparable, avec des revenus comptables de 238,7 millions d'euros après ajustement pour les procédures d'insolvabilité impliquant d'importants clients télécoms (https://www.hispasat.com/informe-anual-2024/cifras/?lang=en). Il indique que le groupe a enregistré un résultat négatif de 92,8 millions d'euros en raison des effets de restructuration des clients et d'une révision de la valorisation des actifs non financiers, tandis que le résultat opérationnel comparable aurait atteint 42,6 millions d'euros.

Ces chiffres comptent car ils montrent la pression du secteur. Hispasat elle-même déclare que l'industrie aérospatiale traverse une période disruptive, avec de nouveaux concurrents intégrant la fabrication, le lancement et l'exploitation, une capacité GEO et non-GEO élargie, et des besoins clients changeants (https://www.hispasat.com/informe-anual-2024/cifras/?lang=en). C'est exactement le marché auquel Hispamar fait face au Brésil. Elle vend dans un pays où le haut débit terrestre se développe et la concurrence LEO devient normale, tandis que son groupe parent s'adapte à un environnement de capacité plus complexe.

Le côté coût est tout aussi révélateur. Le rapport 2024 d'Hispasat indique que les dépenses opérationnelles hors personnel ont été soumises à un plan d'efficacité, que les frais d'assurance ont augmenté de près de 69 %, soit 3,4 millions d'euros, en partie en raison de la couverture d'assurance pour Amazonas Nexus, et que les dépenses opérationnelles consolidées étaient de 117,4 millions d'euros sur une base comparable (https://www.hispasat.com/informe-anual-2024/cifras/?lang=en). L'assurance peut sembler un détail comptable de groupe, mais c'est un rappel direct que la capacité satellite est une infrastructure à forte intensité de capital et assurée contre les risques. Les mégahertz vendus à un site brésilien ont des coûts de lancement, d'assurance, orbitaux, au sol et de financement derrière eux.

Les chiffres d'investissement ajoutent une autre couche. Hispasat a déclaré 23,9 millions d'euros d'investissement en 2024 dans les immobilisations corporelles, équipements et immatériels, hors effets IFRS-16, avec un investissement opérationnel principalement pour les systèmes de surveillance et de haut débit plus des actions pour améliorer ou étendre l'infrastructure du segment sol (https://www.hispasat.com/informe-anual-2024/cifras/?lang=en). Le rapport indique également que les locations à long terme classées comme investissements comprenaient des locations de capacité satellite et de sites d'hébergement où se trouvent les équipements du segment sol. Ce langage correspond à l'économie d'Hispamar: le service visible dépend des systèmes de surveillance, des systèmes de haut débit, des sites d'hébergement et des équipements au sol, pas seulement des engins spatiaux.

Le contexte du bilan n'est pas entièrement négatif. Hispasat a déclaré un EBITDA ajusté de 142,4 millions d'euros, un EBITDA nominal de 125,4 millions d'euros, un flux de trésorerie provenant des activités opérationnelles de 137,8 millions d'euros en termes comparables, une dette financière nette de 157,7 millions d'euros incluant les garanties, et une liquidité de 315,5 millions d'euros à fin 2024 (https://www.hispasat.com/informe-anual-2024/cifras/?lang=en). Le groupe a également déclaré avoir un portefeuille de contrats qui assure une partie substantielle des revenus futurs. Cela soutient l'idée que l'entreprise peut continuer à être pertinente tout en se restructurant autour d'un marché plus difficile. Cela ne prouve pas que la capacité brésilienne est sous-tarifée ou pleinement utilisée.

Le pivot financier pour Hispamar est la qualité de l'utilisation. Si les écoles éloignées, les programmes publics, l'aviation, l'énergie offshore, le backhaul mobile et les contrats de résilience d'entreprise remplissent la capacité dans le cadre d'engagements pluriannuels, les mégahertz satellitaires peuvent supporter leur coût fixe. Si la demande est principalement opportuniste, à court terme ou sensible au prix, le même coût fixe devient lourd. Les finances du groupe montrent pourquoi Hispamar ne peut pas être évaluée comme un revendeur de logiciels.

C'est une façade commerciale et réglementaire locale pour une infrastructure qui doit être financée, assurée, contrôlée et renouvelée sur de longues durées d'actifs.

Il y a aussi une dimension de fonds de roulement facile à manquer. Un contrat de site éloigné peut nécessiter des terminaux importés, des pièces de rechange, des installateurs formés, du temps de déplacement, des formalités douanières, de la maintenance préventive, du travail d'alimentation local, de la formation du client et de l'escalade de support avant de produire un revenu mensuel stable. Un fournisseur de fibre peut faire face à des retards de génie civil, mais une fois la ligne construite, le coût de la bande passante incrémentale peut chuter fortement.

Un opérateur satellite fait face à une courbe différente: il peut se déployer plus rapidement, mais il doit maintenir la capacité, les systèmes au sol, le stock d'équipements et les partenaires terrain disponibles pour de nombreux petits sites qui peuvent être très éloignés. Cela rend la conception des contrats importante. Les meilleurs revenus d'Hispamar sont probablement engagés, agrégés et enveloppés de service: un programme gouvernemental, un bloc d'intégrateur, un parc de backhaul mobile, un client offshore ou un bail de mobilité.

Les revenus les plus faibles sont probablement la demande site par site où la friction d'installation est élevée et où le client peut changer dès que la fibre, le sans-fil fixe ou le service LEO devient acceptable.

Cette distinction explique pourquoi l'histoire publique de l'entreprise associe à plusieurs reprises la capacité à des partenaires. Gilat apporte des terminaux, une plateforme et un support terrain. EasyTV apporte une proposition d'accès local. Intelsat agrège la demande aéronautique. Les FAI et intégrateurs brésiliens peuvent emballer le service offshore ou d'entreprise éloignée. Les partenariats gouvernementaux agrègent les écoles et les sites de santé dans des programmes. Dans chaque cas, le problème commercial n'est pas simplement de trouver un utilisateur sous le faisceau.

Il s'agit de transformer la demande éloignée dispersée en volume, durée et répétabilité opérationnelle suffisants pour que la capacité satellite se comporte comme un revenu d'infrastructure plutôt qu'une location d'urgence.

La réponse de l'acheteur est conditionnelle

Pour le site brésilien éloigné de la scène d'ouverture, Hispamar peut être une assurance coûteuse, un pont temporaire ou la seule connexion crédible. La réponse dépend du site. Une école avec un projet de fibre à court terme ne devrait pas payer une prime satellite longue si elle n'a besoin que de quelques mois de service. Une unité de santé, un poste frontière, une plateforme offshore, un service d'urgence, une tour mobile ou une installation d'entreprise peuvent payer car le retard a un coût opérationnel réel.

Un programme public peut avoir besoin du satellite non pas parce qu'il est le moins cher par mégabit, mais parce qu'il est le seul moyen d'atteindre un objectif de service universel dans des régions difficiles dans un délai politique.

Les preuves publiques soutiennent un rôle sérieux d'Hispamar. Hispasat identifie la société comme sa filiale brésilienne exploitant les satellites 61°Ouest et 74°Ouest et commercialisant le système atlantique d'Hispasat (https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro). La décision de renouvellement de 63 millions de R$ de l'Anatel montre que les droits satellitaires brésiliens ont un coût et une durée significatifs (https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite). Les pages de flotte montrent la capacité en bandes C, Ku et Ka sur les Amériques et le Brésil. Les enregistrements de partenariat montrent une activité avec Gilat, EasyTV, Intelsat et tournée vers le gouvernement. Le rapport 2024 d'Hispasat montre des signaux spécifiques au Brésil pour les écoles, la santé, le pétrole et le gaz offshore, les FAI et les intégrateurs.

Les preuves soutiennent également la prudence. La base de fibre du Brésil est massive et continue de croître. La réglementation LEO et l'expansion de Starlink ne sont plus spéculatives. SES et Telebras montrent que d'autres capacités GEO peuvent servir la même demande d'inclusion publique. Les futurs systèmes Kuiper, SpaceSail, OneWeb, O3b et autres non géostationnaires peuvent encore encombrer les conversations d'approvisionnement. Le propre rapport annuel d'Hispasat reconnaît la concurrence disruptive et le stress client dans le segment télécom.

Rien de cela n'invalide l'activité d'Hispamar; cela supprime toute hypothèse paresseuse selon laquelle la couverture équivaut à une douve.

La version la plus défendable d'Hispamar est celle d'un opérateur satellitaire institutionnel spécialisé pour le Brésil et les Amériques dans leur ensemble. Elle devrait gagner là où les clients ont besoin d'un accès réglementé brésilien, d'une capacité GEO liée à des positions orbitales établies, d'arrangements de contrôle local et de sauvegarde, d'un support d'intégrateur, d'un backhaul mobile, d'un déploiement de site public, d'une connectivité offshore et énergétique, d'une capacité de mobilité, d'une distribution par diffusion, ou d'une sauvegarde résiliente.

Elle devrait être plus prudente sur les marchés où l'acheteur veut un haut débit grand public simple et peut obtenir de la fibre, de la 5G fixe sans fil ou du LEO à une qualité acceptable.

Les points de surveillance sont concrets. Premièrement, le partenariat gouvernemental brésilien se traduit-il par des écoles et des centres de santé connectés avec une échelle, une qualité de service et des preuves de renouvellement publiées? Deuxièmement, les baux offshore pétrole et gaz, énergie, FAI et intégrateurs continuent-ils de croître comme Hispasat l'a rapporté pour 2024? Troisièmement, la capacité d'Amazonas Nexus reste-t-elle significativement contractée après la première vague de contrats à long terme, y compris le bail d'Intelsat pour le Brésil et les États-Unis?

Quatrièmement, le cadre évolutif LEO et spectral de l'Anatel rend-il la capacité GEO plus complémentaire ou plus exposée? Cinquièmement, la propriété d'Indra renforce-t-elle l'investissement d'Hispasat au Brésil ou attire-t-elle l'attention vers d'autres priorités stratégiques?

Pour l'instant, le jugement est qu'Hispamar compte car elle tarifie le temps, la portée et l'assurance là où la patience terrestre a un coût. Le site éloigné ne paie pas pour une histoire satellite. Il paie pour éviter d'être déconnecté pendant que le reste du pays attend que l'économie de l'infrastructure rattrape son retard. C'est un besoin durable au Brésil, mais pas illimité.

La tâche d'Hispamar est de continuer à prouver que ses mégahertz arrivent avec suffisamment de discipline opérationnelle, de certitude réglementaire et de support client pour valoir plus que d'attendre la fibre ou de cliquer sur un terminal de constellation moins cher.

Registre des preuves

L'identité de l'entreprise, son rôle tourné vers le Brésil, le centre de contrôle Serviente, la surface opérationnelle 61°Ouest et 74°Ouest et les revendications de redondance sont soutenus par le communiqué d'Hispasat de 2019 sur le centre de contrôle d'Hispamar:https://www.hispasat.com/en/press-room/press-releases/archivo-2019/367/hispamar-starts-operating-from-its-new-teleport-and-satellite-control-centre-in-serviente-rio-de-janeiro. Le contexte plus ancien de la coentreprise est soutenu par le communiqué d'Hispasat de 2016 sur le conseil d'Hispamar et le rapport ultérieur sur la vente de la participation d'Oi:https://www.hispasat.com/en/press-room/press-releases/archivo-2016/218/clovis-jose-baptista-neto-appointed-as-chairman-of-hispamar-satelites,https://www.telecompaper.com/news/oi-sells-hispamar-stake-to-hispasat--1410600.

Le fondement réglementaire est soutenu par la page des satellites autorisés de l'Anatel, la décision de renouvellement d'Hispamar de 2017 par l'Anatel et le terme d'exploitation d'Amazonas 2:https://www.gov.br/anatel/pt-br/regulado/satelite/satelites-autorizados,https://www.gov.br/anatel/pt-br/assuntos/noticias/hispamar-devera-pagar-r-63-milhoes-para-renovar-exploracao-de-satelite,https://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?assuntoPublicacao=TERMO+DE+DIREITO+DE+EXPLORA%C3%87%C3%83O+DE+SAT%C3%89LITE+PVSS%2FSPV%2FN.+02%2F2011&caminhoRel=Cidadao-Biblioteca-Acervo+Documental&do=&filtro=1&numeroPublicacao=260086. Le contexte LEO et de substitution spectrale est soutenu par la décision Starlink de l'Anatel et son acte de priorité non géostationnaire de 2026:https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-aprova-alteracao-do-direito-de-exploracao-do-sistema-starlink-e-emite-alerta-regulatorio,https://informacoes.anatel.gov.br/legislacao/component/content/article/173-atos-complementares-de-regulacao/2129-ato-3084.

Les preuves de la flotte sont soutenues par les pages d'Hispasat pour Amazonas 2, Amazonas 3, Amazonas 5, Amazonas Nexus et Hispasat 74W-1:https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-2,https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-3,https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-5,https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/amazonas-nexus,https://www.hispasat.com/en/fleet-and-infrastructure/satellite-fleet/hispasat-74w-1. Le contexte du lancement, de la mise en service, des baux commerciaux et de la technologie d'Amazonas Nexus est soutenu par les communiqués de Redeia et d'Hispasat/Intelsat:https://www.redeia.com/en/press-office/news/press-release/2023/02/hispasat-inaugurates-a-new-era-in-satellite-communications-with-amazonas-nexus,https://www.redeia.com/en/press-office/news/pres-release/2023/07/amazonas-nexus-is-already-operational-hispasat-has-begun-a-new-era-in-communications,https://www.hispasat.com/en/press-room/press-releases/archivo-2023/467/hispasat-and-intelsat-expand-their-strategic-agreement-to-provide-inflight-connectivity-through-amazonas-nexus.

Les preuves de la demande et du service sont soutenues par la page produit de backhaul d'Hispasat, le partenariat de capacité Gilat, le communiqué sur les hotspots brésiliens d'EasyTV, le communiqué sur l'apprentissage à distance de Kroton, la page des activités du rapport annuel 2024 d'Hispasat, le récit de l'UIT sur la connectivité scolaire, le rapport ICT Households 2024 du Cetic.br, les preuves de sites distants SES-Telebras et le rapport de TeleSintese basé sur l'Anatel sur le marché du haut débit:https://www.hispasat.com/en/products-and-solutions/telecommunications/backhaul-celular,https://www.hispasat.com/en/press-room/press-releases/archivo-2018/341/hispasat-and-gilat-partner-to-commercialize-high-throughput-satellite-hts-capacity-of-amazonas-3-and-5-satellites-over-brazil,https://www.hispasat.com/en/press-room/press-releases/archivo-2020/396/hispasat-rolls-out-the-first-50-wifi-satellite-hotspots-together-with-easytv-to-bring-internet-access-to-remote-areas-in-brazil,https://www.hispasat.com/en/press-room/press-releases/archivo-2019/363/hispasat-distribuye-contenidos-de-tele-ensenanza-a-mas-de-700-puntos-de-la-red-educativa-de-kroton-en-brasil,https://www.hispasat.com/informe-anual-2024/actividades/?lang=en,https://www.itu.int/hub/2023/11/brazils-new-strategy-aims-for-internet-in-all-schools-2/,https://cetic.br/media/docs/publicacoes/2/20250512115121/e-book_ict_households_2024.pdf,https://www.ses.com/press-release/telebras-and-ses-implemented-more-1500-internet-access-points-brazils-northern-region,https://telesintese.com.br/quem-lidera-a-banda-larga-no-brasil-segundo-a-anatel/.

Le contexte financier et de propriété est soutenu par la page des chiffres du rapport annuel 2024 d'Hispasat, l'annonce d'acquisition d'Indra, l'annonce de vente de Redeia, les rapports sur la concurrence brésilienne et la couverture de clôture:https://www.hispasat.com/informe-anual-2024/cifras/?lang=en,https://www.indragroup.com/en/news/indra-group-reaches-agreement-redeia-purchase-897-hispasat-including-stake-hisdesat,https://www.redeia.com/en/press-office/news/press-release/2025/02/redeia-strengthens-financial-position-drive-energy-transition-after-selling-hispasat,https://telesintese.com.br/cade-libera-compra-da-hispasat-pela-indra/,https://www.broadbandtvnews.com/2026/01/05/indra-completes-hispasat-takeover-as-redeia-exits-satellite-operator/.