- Les revenus des infrastructures cloud ont bondi d'environ 30 % en glissement annuel au quatrième trimestre 2025, tirés par les charges de travail GenAI et les services améliorés par l'IA.

- Les grands hyperscalers conservent leur domination, mais la demande croissante d'IA redéfinit la concurrence et les schémas de croissance régionaux.

Ce qui s'est passé

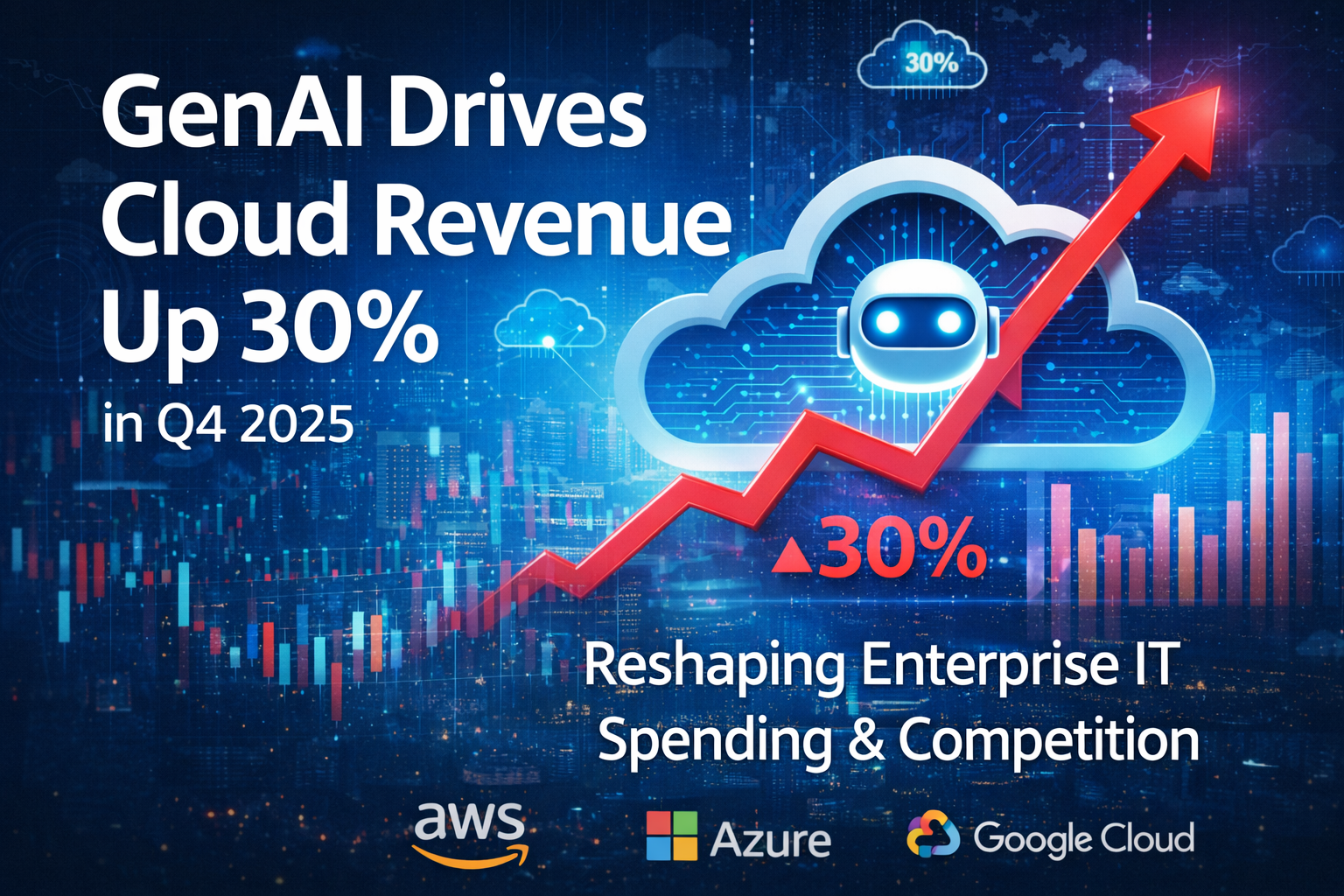

Le marché mondial des infrastructures cloud a connu une forte hausse au dernier trimestre 2025, avec des revenus atteignant environ 119 milliards de dollars américains, soit environ 30 % de plus qu'un an plus tôt, selon les données du Synergy Research Group. Cette accélération marquée est largement attribuée à la demande de services d'intelligence artificielle générative (GenAI) et à l'intégration de fonctionnalités d'IA dans un portefeuille plus large d'offres cloud.

Les chiffres de Synergy montrent que la GenAI ne se contente pas de stimuler des dépenses supplémentaires pour de nouveaux services cloud spécifiques à l'IA, tels que l'hébergement de grands modèles et le calcul accéléré par GPU, mais améliore également les services cloud d'infrastructure traditionnels, incitant les entreprises à augmenter leurs dépenses cloud globales.

Les trois grands fournisseurs de cloud hyperscale — Amazon Web Services, Microsoft Azure et Google Cloud — représentent collectivement environ deux tiers du marché, AWS conservant la plus grande part. Cependant, Microsoft et Google ont connu une croissance plus rapide qu'AWS, ce qui reflète une concurrence féroce entre les principaux acteurs pour capter les charges de travail liées à l'IA.

Les fournisseurs de cloud plus petits et spécialisés bénéficient également de cette tendance. Des entreprises telles que CoreWeave, les accords cloud d'OpenAI, Oracle, Crusoe et Nebius ont signalé de forts taux de croissance, certaines franchissant des étapes clés de revenus alors que la demande d'IA crée un espace pour des offres de services de niche et axées sur les GPU.

Au niveau régional, la demande de cloud tirée par l'IA augmente sur de nombreux marchés, avec une expansion robuste en Australie, en Inde, en Indonésie, en Irlande, au Mexique, en Afrique du Sud et à Taïwan, mesurée en monnaies locales, soulignant que la GenAI n'est pas seulement un phénomène centré sur les États-Unis, mais un moteur mondial du cloud.

À lire aussi: Le cloud public et l'IA générative renforcent les besoins en sécurité des données

À lire aussi: Comment l'évolutivité du cloud public transforme la croissance des entreprises à l'ère numérique

Pourquoi c'est important

L'accélération rapide des dépenses cloud montre que les charges de travail GenAI deviennent un moteur central de l'investissement dans les infrastructures informatiques, plutôt qu'un cas d'usage expérimental de niche. Les entreprises déploient de plus en plus d'applications basées sur l'IA — de l'analyse avancée aux outils opérationnels alimentés par l'IA — exigeant des environnements cloud évolutifs et flexibles.

Cette tendance est importante tant pour les fournisseurs de cloud que pour les clients. Pour les fournisseurs, répondre à la demande de GenAI signifie étendre la capacité de calcul haute performance, optimiser les ressources GPU et innover dans les offres de services d'IA. Pour les clients, cette évolution souligne la nécessité d'équilibrer coût, performance et gouvernance à mesure que les charges de travail d'IA augmentent en taille.

Cependant, des questions se posent quant à la durabilité et à la concentration du marché. Avec une poignée d'hyperscalers dominant la majorité des revenus et des infrastructures, les petits acteurs pourraient avoir du mal à rivaliser sans offres spécialisées. De plus, alors que les dépenses continuent d'accélérer, les organisations doivent s'assurer qu'elles tirent une valeur commerciale tangible, plutôt que de simplement faire évoluer leurs capacités en réponse à l'engouement.

La trajectoire du marché du cloud suggère que la GenAI restera une force structurelle clé dans les dépenses informatiques des entreprises et la planification des infrastructures tout au long de 2026 et au-delà.