Résumé

- FIBRA A LA PORTA, S.L. est publiquement liée à la marque télécom Biartel à Biar, Alicante, avec des mentions légales, des pages de services grand public, une adresse de contact et une inscription en tant que membre RIPE NCC qui soutiennent toutes une véritable identité de fournisseur d’accès local plutôt qu’un simple nom sur le papier.

- Le cas économique est le plus solide lorsque Biartel peut transformer sa présence locale, son support rapide et ses offres groupées pour les foyers et les PME en fidélisation; il est plus faible lorsque les clients comparent uniquement les prix de la fibre et du mobile face aux opérateurs nationaux et aux marques à bas coûts.

- Les plus grandes inconnues sont la marge et le contrôle: les sources publiques ne divulguent ni le nombre de clients, ni le taux d’attrition, ni la marge brute, ni la dette, ni la profondeur de la fibre en propre, ni les conditions de gros du mobile, ni les conditions des contenus TV, ni les coûts de transit amont, ni les détails des ASN/préfixes, ni la durée des contrats entreprises, ni les engagements d’investissement.

Rester indispensable avant que l’échelle ne fasse la différence

Le problème de gestion pour un petit fournisseur d’accès espagnol n’est pas de savoir si les foyers et les entreprises ont besoin de connectivité. Ils en ont besoin. La question plus difficile est de savoir si un opérateur local peut rester nécessaire après que l’accès à la fibre soit devenu banal, que les données mobiles soient devenues bon marché, que les offres groupées nationales compressent le prix visible du service, et que les fournisseurs de gros s’intercalent entre le client final et bon nombre des éléments qui déterminent la marge. FIBRA A LA PORTA, S.L.

est un sujet intéressant pour la recherche d’entreprise précisément parce qu’elle se situe à ce point du marché: elle semble servir une communauté locale via la marque Biartel, publie des tarifs concrets pour les particuliers et les entreprises, et possède le statut de membre RIPE NCC, mais elle ne divulgue pas suffisamment de détails financiers ou réseau pour prouver que sa demande locale constitue également une position économique défendable.

Le visage public de l’entreprise est local, pas abstrait. Biartel décrit des services internet, mobile, télévision et téléphonie fixe à Biar. Son adresse apparaît au Calle Jesus Juan Bernabeu, 9, 03410 Biar, Alicante, et ses coordonnées sont présentées pour les clients qui souhaitent un service, une assistance ou un conseil professionnel. Les mentions légales identifient FIBRA A LA PORTA S.L. comme la dénomination sociale derrière le nom commercial Biartel et indiquent le CIF B42565333.

Une page secondaire de données d’entreprise pour FIBRA A LA PORTA situe la société à Biar, lui attribue une activité de télécommunications fixes, mentionne une date de création en 2018, un faible effectif en 2024 et une fourchette de chiffre d’affaires comprise entre 0,6 million et 1,5 million d’euros. Ces données secondaires ne constituent pas une analyse financière auditée, mais elles présentent le sujet comme une petite entreprise opérationnelle plutôt que comme un opérateur national de grande envergure.

La question d’investissement et de stratégie commence donc par les incitations. Un petit opérateur de ville a intérêt à vendre fiabilité, proximité et résolution de problèmes, et pas seulement de la bande passante. Si un foyer peut se rendre dans un bureau local, demander de l’aide en espagnol, faire gérer par la même entreprise la fibre, le mobile, la télévision et la téléphonie fixe, et recevoir une assistance terrain plus rapide que celle d’un centre d’appel distant, le service peut avoir une valeur au-delà de la commodité technique.

Cette valeur peut soutenir la fidélisation même lorsqu’un opérateur national annonce un prix de lancement moins cher. Pour une petite entreprise, la valeur peut être plus forte: les liaisons point à point, la téléphonie fixe, les lignes mobiles, les services VPN ou de secours peuvent faire partie de la continuité d’exploitation. Le client n’achète plus seulement un accès internet; il achète un interlocuteur local responsable qui connaît le site et peut intervenir en cas de panne de connectivité.

C’est le scénario positif. Le scénario négatif est tout aussi important. La confiance locale ne se transforme pas automatiquement en marge. Si l’opérateur doit payer les coûts de gros du mobile, les coûts des contenus de télévision, les coûts de connectivité amont, les coûts d’équipement, la main-d’œuvre de terrain, les coûts de boutique, les coûts d’assistance et les CAPEX de maintenance, alors un prix grand public faible ne laisse que peu de place à l’erreur. Les informations publiques sur Biartel montrent une largeur de services, mais pas l’économie unitaire.

Sans divulgation de l’ARPU, du taux d’attrition, du nombre de clients, du coût d’installation, de la marge brute, de la dette, des CAPEX ou des conditions fournisseurs, la conclusion prudente est que l’entreprise montre des signes de demande et de pertinence opérationnelle, mais pas encore de preuve d’un pouvoir de tarification durable.

L’identité pointe vers Biartel, pas vers un réseau à l’échelle du cloud

L’entité doit être appréhendée à travers son identité publique Biartel. Les mentions légales sur le site Biartel désignent FIBRA A LA PORTA S.L. comme l’entreprise derrière la marque, mentionnent le B42565333 comme identifiant fiscal, et situent l’activité à l’adresse de Biar que l’on retrouve également dans l’annuaire des membres RIPE NCC et dans les registres secondaires de données d’entreprise. Les pages publiques de Biartel sont rédigées comme une offre télécom locale: internet à Biar, mobile à Biar, télévision par câble, téléphonie fixe, forfaits groupés et services pour les entreprises.

La page de contact répète l’adresse et le numéro de téléphone de Biar et inclut des mentions relatives au consentement du client qui lient à nouveau Biartel à Fibra a la Porta, S.L.

Cette identité est importante car elle restreint la thèse économique. Il ne s’agit pas d’un opérateur de cloud public bénéficiant d’une profondeur de routage mondiale visible, d’une empreinte significative de centres de données, d’une stratégie de système autonome divulguée ou d’une grande machine de vente aux entreprises. C’est une marque télécom locale qui vend de la connectivité et des services connexes dans une localité espagnole définie.

La page entreprise de Biartel indique qu’elle propose des services internet, télévision, téléphonie et mobiles, met l’accent sur un traitement direct et personnalisé des clients, et décrit des bureaux ouverts au public dans les principales zones où elle opère. Elle évoque également le renouvellement technologique, l’engagement social et des services tels que la FTTH, l’internet coaxial, la télévision par câble, la téléphonie IP, les standards virtuels, le service mobile sur le réseau Orange, les services de vidéosurveillance, les liaisons point à point et les services de hotspot Wi-Fi.

Il existe une réserve chronologique. La page entreprise de Biartel indique que l’opérateur a une trajectoire depuis 2005. La page de données Empresite pour FIBRA A LA PORTA, S.L. mentionne une date de création en mai 2018. Ces deux affirmations ne sont pas nécessairement contradictoires, car une activité commerciale, une exploitation de réseau local connexe ou un héritage de marque peuvent précéder le véhicule juridique actuel. Mais la distinction est importante.

Un analyste ne devrait pas considérer l’affirmation de 2005 comme la preuve que l’entreprise actuelle fonctionne sous la même structure juridique, capitalistique et client depuis cette année-là. La lecture la plus prudente est que la marque publique revendique un historique télécom local plus long, tandis que les données secondaires de l’entreprise identifient l’entité juridique actuelle comme plus récente.

La page de membre RIPE NCC ajoute une couche d’identité différente. Elle répertorie FIBRA A LA PORTA, S.L. comme un registre internet local (LIR) RIPE NCC, avec la même adresse postale à Biar et l’Espagne comme zone de service. C’est un signal opérationnel significatif. L’adhésion au RIPE peut soutenir l’administration des ressources IP et donne à l’opérateur une relation formelle avec le registre internet régional. Dans un secteur où la rareté des IPv4, la gestion des adresses et l’administration réseau comptent, ce n’est pas un simple ornement marketing.

Cela montre que l’entreprise a franchi au moins une étape formelle associée à l’exploitation d’un fournisseur d’accès internet.

Mais il ne faut pas surinterpréter la liste RIPE. Elle ne divulgue ni le chiffre d’affaires, ni la marge, ni le nombre de clients, ni les préfixes, ni le volume de trafic, ni les fournisseurs amont, ni la résilience du routage, ni les accords de peering. Elle prouve une relation de registre et une identité publique de membre, pas l’échelle. La distinction est centrale pour l’appréciation économique: FIBRA A LA PORTA semble réelle et ancrée localement, mais les preuves publiques soutiennent un scénario de petit fournisseur d’accès plutôt qu’un scénario de contrôle de réseau à l’échelle du cloud.

Le modèle économique repose sur le regroupement local autour d’une empreinte d’accès réduite

L’offre publiée par Biartel est construite autour de la logique de bouquet commune aux opérateurs télécoms locaux. La page internet présente le service fibre à Biar, avec un service haut de gamme annoncé jusqu’à 1000 Mbit/s et une revendication de couverture fibre totale dans le centre urbain. Le site liste un tarif internet 500 Mbit/s à 23,99 EUR par mois TTC et un tarif internet + TV 1000 Mbit/s à 39,82 EUR par mois TTC. La page commerciale met l’accent sur l’absence d’engagement, le routeur et l’équipement Wi-Fi, le support technique et l’installation. Pour un foyer, c’est une alternative directe à un bouquet national.

Pour Biartel, c’est un moyen d’attacher des revenus récurrents à un réseau d’accès local et à une relation de support client.

La page mobile étend le bouquet. Biartel propose des tarifs mobiles utilisant la couverture Orange et publie un exemple de 150 minutes plus 3 Go à 6,90 EUR par mois TTC, avec des options de données supplémentaires et des tarifs personnalisés. La même page promeut CONECT@Free, décrit comme un accès internet mobile gratuit à Biar pour les clients mobiles Biartel après activation au bureau. Il s’agit d’un dispositif de fidélisation locale plutôt que d’une proposition mobile nationale générique.

Si le forfait mobile d’un client apporte une valeur supplémentaire à l’intérieur de la ville, l’opérateur dispose d’un moyen modeste mais visible de lier la revente mobile à la loyauté locale.

La page télévision ajoute un autre point d’ancrage. Elle décrit plus de 100 chaînes et un tarif TV autonome de 22,61 EUR par mois TTC, plus le bouquet internet + TV. La télévision peut être difficile pour les petits opérateurs car le conditionnement du contenu et la distribution des chaînes ajoutent de la complexité, mais elle fournit aussi une raison pour les foyers plus âgés ou les maisons multi-écrans de conserver l’opérateur. La page de Biartel indique que son service TV peut être regardé sur tous les téléviseurs d’un foyer sans coût mensuel supplémentaire.

Ce type de caractéristique pratique peut compter sur un marché local où l’argument de vente de l’opérateur est la commodité et la familiarité plutôt que la nouveauté.

La téléphonie fixe et les services aux entreprises complètent le modèle. La page de téléphonie fixe liste les options de ligne et de forfait, y compris les allocations de minutes vers les fixes et mobiles nationaux, les options d’appels vers les fixes internationaux, le renvoi d’appel et le support de standard virtuel. La page entreprise est plus large: fibre haut débit, SHDSL, VPN, lignes dédiées, téléphonie traditionnelle et IP, numérotation, services étiquetés cloud, serveurs dédiés, machines hébergées, sauvegarde, caméras IP et lignes mobiles multiples.

Le texte publié est un document marketing, pas un échéancier contractuel, mais il montre comment l’opérateur souhaite aller au-delà de la large bande grand public vers la continuité et les services gérés pour les PME.

La logique économique est claire. Un FAI local mono-produit peut être exposé à la comparaison de prix. Un opérateur local regroupant plusieurs services peut essayer d’augmenter le revenu par client, de réduire l’attrition et de répartir les coûts de support sur davantage de services. Si Biartel peut vendre la ligne internet du foyer, le bouquet TV, la ligne fixe et la ligne mobile, un concurrent doit déplacer une relation plutôt qu’un seul tarif.

Si Biartel peut également servir les entreprises locales avec des services de sauvegarde, de voix et de connectivité sur mesure, elle gagne une couche de valeur plus élevée qui peut être moins sensible aux remises de la publicité grand public.

La faiblesse est que cette même largeur peut masquer des dépendances. Le service mobile sur le réseau Orange signifie que Biartel n’est pas le propriétaire du réseau d’accès radio. La télévision peut impliquer des fournisseurs de contenu et de plateforme. Les services aux entreprises peuvent nécessiter des équipements, de l’hébergement, de la connectivité amont, des logiciels tiers et du personnel technique. Le regroupement améliore la relation client, mais il peut aussi accumuler des obligations de gros et opérationnelles.

Sans divulgation de la marge brute par ligne de produit, le public ne peut pas savoir quels services sont rentables, lesquels sont des outils de fidélisation et lesquels sont principalement défensifs.

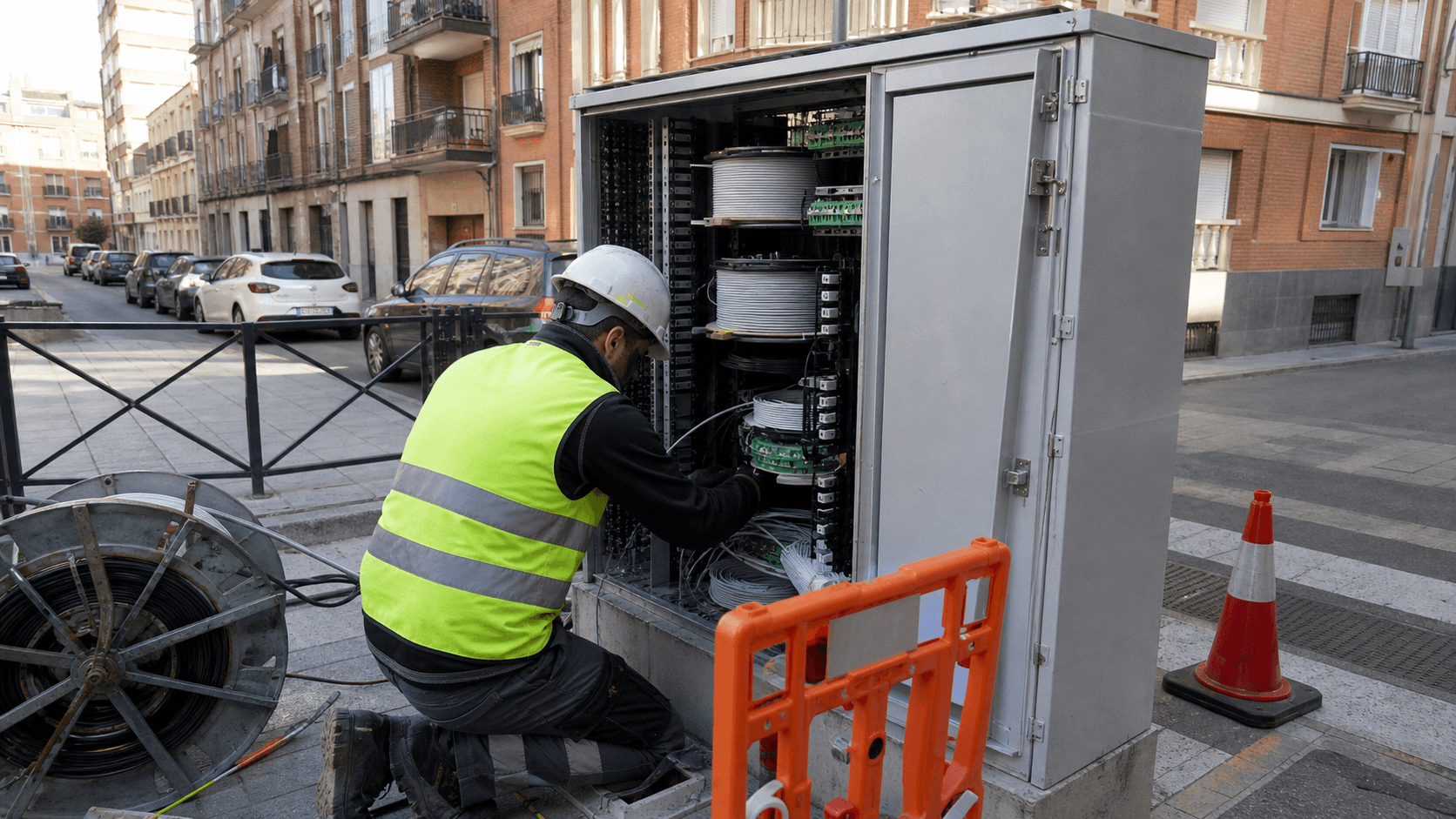

Les preuves réseau confirment un opérateur d’accès, pas une plateforme de peering publique

Les preuves réseau publiques sont encourageantes mais modestes. Le signal réseau direct le plus fort est l’inscription en tant que membre RIPE NCC identifiant FIBRA A LA PORTA, S.L. comme un registre internet local (LIR) desservant l’Espagne. Concrètement, le statut LIR peut soutenir l’administration des adresses IP et une relation plus formelle avec les ressources de numéros internet qu’un simple revendeur. Cela indique que l’entreprise a pris des mesures associées à la gestion d’un réseau ou au moins à la gestion de ressources de registre pour les opérations réseau.

Cependant, les signes publics d’une présence réseau internet plus large sont limités. Les recherches exactes dans PeeringDB pour FIBRA A LA PORTA et Conecta-3 n’ont pas retourné de profil réseau public correspondant. Cela ne prouve pas que l’entreprise manque de transit, d’interconnexion privée ou de contrôle de route; de nombreux petits opérateurs achètent de la connectivité amont sans maintenir une présence PeeringDB visible.

Cela signifie simplement que les documents publics ne soutiennent pas l’affirmation selon laquelle FIBRA A LA PORTA est un entité connu au peering public avec une empreinte de point d’échange divulguée, une politique de trafic ou une stratégie de peering sans accord financier.

Il ne faut pas non plus confondre la présence web propre de l’entreprise avec son réseau d’accès. Les signaux DNS et d’hébergement publics montrent que le site web de Biartel se résout via un environnement d’hébergement externe associé à IONOS, et les enregistrements d’échange de courrier du domaine pointent vers les serveurs de messagerie IONOS. Ceci est normal pour une petite entreprise et ne dit presque rien sur le réseau client de l’entreprise. Cela renforce toutefois la nécessité de discipline: l’infrastructure du site web public ne constitue pas une preuve de l’échelle d’un backbone propriétaire.

Les preuves réseau pertinentes pour l’entreprise seraient l’infrastructure d’accès client, la connectivité amont, les actifs de routage, les ressources attribuées, la conception de la résilience et la performance du service entreprise, dont aucune n’est entièrement divulguée publiquement.

Le marché espagnol rend cette distinction importante. L’accès à la fibre est désormais largement déployé, et les opérateurs nationaux ont de solides empreintes fixe et mobile. Lorsque la couverture fibre devient banale, la valeur d’un opérateur local dépend moins de dire « nous avons la fibre » que de contrôler suffisamment l’expérience client pour créer fiabilité, rapidité de réparation et fidélisation. Un fournisseur local peut encore compter s’il possède ou contrôle l’infrastructure locale, dispose d’opérations terrain efficaces, résout les pannes rapidement et transporte suffisamment de résilience amont pour éviter de devenir fragile.

Mais s’il se contente principalement de revendre des intrants de base, sa différenciation se réduit.

Le contexte RIPE ajoute une autre couche. Le RIPE NCC a documenté l’épuisement des IPv4 et la transition vers une allocation sur liste d’attente pour les petits blocs d’adresses. Pour un petit FAI, l’administration des adresses est précieuse sur le plan opérationnel car les IPv4 sont rares et la demande des clients n’a pas disparu. Mais la rareté joue dans les deux sens. Les ressources existantes peuvent être utiles; acquérir ou étendre les ressources peut être coûteux ou lent. Si Biartel dispose d’une capacité d’adresses suffisante pour sa croissance, cela aide.

Si elle doit s’appuyer fortement sur le NAT de niveau opérateur, les transferts ou des arrangements amont supplémentaires, l’expérience client et les coûts peuvent être affectés. Le dossier public ne nous dit pas où se situe FIBRA A LA PORTA sur ce spectre.

Les preuves de ressources réseau soutiennent donc une position médiane prudente. L’entreprise n’est pas qu’un site web marketing; l’adhésion RIPE et les pages de services indiquent un rôle opérationnel de type FAI réel. Mais il n’y a pas assez de preuves publiques pour la classer comme une plateforme réseau avec un avantage de routage visible. La thèse probable est celle d’une économie d’accès local, pas d’une économie de cœur de réseau internet.

Les prix indiquent une demande réelle mais peu de marge d’erreur

Les prix grand public de Biartel sont crédibles pour un marché local, mais ils ne révèlent pas de marge excédentaire évidente. Un service internet 500 Mbit/s à 23,99 EUR par mois TTC et un bouquet internet + TV 1000 Mbit/s à 39,82 EUR par mois TTC sont des offres compréhensibles pour des foyers qui comparent les options de connectivité. Ce ne sont pas des prix élevés dans un contexte européen national.

Un client peut regarder ces chiffres et y voir de l’accessibilité; un analyste devrait les regarder et se demander combien de contribution reste après la TVA, l’installation, le coût du routeur, la maintenance locale, la connectivité amont, le support, la facturation, l’attrition, les créances irrécouvrables et les frais généraux.

L’absence d’engagement est commercialement attrayante. Elle abaisse la barrière psychologique du client pour s’abonner et peut aider un opérateur local à concurrencer les grandes marques. Mais elle affaiblit également une forme de durabilité contractuelle. Si les clients ne sont pas liés par une longue période d’engagement, la fidélisation doit provenir de la qualité du service, du support local, des habitudes, de la commodité du bouquet ou des frictions de changement. Cela peut être un modèle sain si l’opérateur fournit réellement un meilleur service.

Cela peut être risqué si des concurrents axés sur les prix ciblent périodiquement la ville avec des offres agressives.

Les prix du mobile créent une tension similaire. L’offre mobile de Biartel commence à des niveaux mensuels bas et utilise la couverture Orange, ce qui donne aux clients l’accès à un réseau radio national sans que Biartel en possède un. L’avantage économique est évident: un petit opérateur fixe peut participer aux bouquets mobiles et défendre sa part de marché domestique. L’inconvénient est que la marge mobile dépend des conditions de gros et de l’économie d’usage qui ne sont pas divulguées publiquement.

Si les clients utilisent peu de données et apprécient la facturation locale, le produit peut être rentable ou au moins positif pour la rétention. Si les conditions de gros sont serrées et que les clients exigent plus de données pour le même prix, le mobile peut devenir une nécessité à faible marge.

La télévision ajoute une autre question de marge. Un tarif TV autonome à 22,61 EUR par mois TTC et l’inclusion de plus de 100 chaînes donnent à l’opérateur un moyen d’ancrer les foyers. Mais la télévision peut entraîner des coûts de contenu, de support plateforme, de mise en service et de service client. Le site public ne divulgue pas la structure des coûts des chaînes, les conditions de licence, le nombre d’abonnés ou l’attrition. Il est donc impossible de savoir si la TV est un centre de profit, un outil de rétention, ou un composant de bouquet qui protège les revenus de la large bande.

La page des services aux entreprises pointe vers une économie potentiellement meilleure. Les PME peuvent être prêtes à payer pour la disponibilité, la sauvegarde, le VPN, la connectivité dédiée, la continuité vocale, des caméras de sécurité ou un support personnalisé. Un fournisseur local qui connaît les locaux des entreprises et peut réagir rapidement peut inspirer plus de confiance qu’un centre d’appel national. Le problème est la preuve. La page publique liste des capacités, mais pas la durée des contrats signés, les SLA, les clients de référence, l’ARPU entreprise, les pénalités de niveau de service, la marge brute ou la concentration.

Quelques clients professionnels locaux importants pourraient être très précieux, mais ils pourraient aussi créer un risque de concentration si un client représente une part importante du chiffre d’affaires.

Les tarifs publiés soutiennent donc la demande, pas la rentabilité. Ils montrent que Biartel a une offre de détail cohérente et une manière plausible de servir les foyers et les entreprises de Biar. Ils ne montrent pas si l’entreprise gagne suffisamment sur ces services pour financer l’entretien du réseau, le personnel, l’acquisition de clients et les futures mises à niveau sans dépendre de conditions fournisseurs favorables ou d’un soutien du propriétaire.

Les coûts résident dans les opérations terrain, les intrants de gros et le support client

Les petits opérateurs télécoms supportent des coûts qu’il est facile de sous-estimer de l’extérieur. Le produit visible est un abonnement mensuel, mais la charge d’exploitation comprend les visites d’installation, les routeurs, les terminaux de réseau optique, les problèmes de câble de raccordement, les problèmes Wi-Fi domestiques, les systèmes de facturation, le service client, la réponse aux pannes, le temps de déplacement, l’accès aux poteaux ou aux bâtiments, l’électronique réseau, la connectivité amont, l’équipement de remplacement, l’administration réglementaire et le renouvellement périodique de la technologie.

La force d’un opérateur local est sa proximité; le coût de cette force est l’intensité en main-d’œuvre.

Les propres pages publiques de Biartel font du support une partie centrale de l’offre. L’entreprise met en avant un traitement personnalisé, des bureaux locaux, des temps de réponse courts et des canaux de support technique. C’est économiquement significatif. La qualité du support peut être un véritable différenciateur par rapport aux opérateurs nationaux distants, en particulier pour les clients âgés, les PME et les foyers qui privilégient la continuité au prix le plus bas absolu. Elle peut aussi être coûteuse. Si l’entreprise n’a qu’un petit personnel, chaque pic de support compte.

Une tempête, une coupure de câble, une panne d’équipement ou une panne régionale peut consommer rapidement le temps de la direction et des techniciens. Le dossier public ne divulgue pas la composition du personnel, les arrangements de sous-traitance terrain ou les taux de panne.

Les besoins en capital sont un autre enjeu clé. Un réseau de fibre local nécessite de l’électronique, un accès à l’infrastructure passive, de la maintenance et des cycles de mise à niveau. Même lorsque les travaux de génie civil sont déjà faits, la planification de la capacité ne s’arrête pas. Les clients s’attendent à des vitesses plus élevées au fil du temps, les attentes Wi-Fi augmentent, les clients professionnels exigent plus de résilience, et les normes de sécurité s’améliorent. Si Biartel possède une infrastructure locale substantielle, elle a un actif mais aussi une charge de maintenance et de réinvestissement.

Si elle s’appuie davantage sur une infrastructure tierce, sa charge d’investissement peut être plus faible mais son contrôle et sa marge peuvent aussi être plus faibles.

Les intrants de gros se cachent derrière plusieurs produits. Le service mobile utilise la couverture Orange, donc Biartel dépend des accords de gros mobile ou d’un intermédiaire. La TV peut dépendre des accords de contenu et de distribution. Les offres cloud, de serveur ou de sauvegarde pour les entreprises peuvent dépendre d’un hébergement amont, de la colocation, de fournisseurs de logiciels ou de connectivité même si Biartel gère la relation client. L’internet fixe dépend de la capacité amont et, selon la structure d’accès local, potentiellement de droits, de fourreaux, de poteaux, de fournisseurs d’électronique et de backhaul.

Aucune de ces dépendances n’est inhabituelle. La question économique est de savoir si l’opérateur a une échelle et une qualité contractuelle suffisantes pour bien acheter.

Les politiques publiques peuvent aider au capital dans certains contextes, mais elles n’éliminent pas le risque commercial. Des opérateurs locaux voisins en Espagne ont publiquement signalé des projets de soutien public pour l’extension de la large bande, et l’environnement politique espagnol et européen a favorisé les mises à niveau de la connectivité rurale et des petites villes. De tels programmes peuvent améliorer la portée du réseau et réduire certaines charges de déploiement. Mais les subventions ou les aides concernent généralement des projets spécifiques, pas l’économie d’exploitation complète d’une entreprise.

Elles peuvent aussi créer des obligations futures, des devoirs de rapport et des attentes concurrentielles. Il n’y a aucune preuve publique dans les documents examinés que le profil de marge actuel de FIBRA A LA PORTA soit soutenu par des subventions ou soit intrinsèquement solide.

La conclusion sur les coûts est simple: l’entreprise peut avoir une niche locale utile, mais la niche n’est pas sans coût. La version la plus attrayante de l’activité est celle où la densité de clients locaux, un support discipliné, une infrastructure d’accès détenue ou bien contrôlée et des revenus de services aux entreprises produisent une contribution stable. La version la plus faible est celle où des tarifs de détail bas, les coûts des intrants de gros et l’intensité du support laissent peu de trésorerie pour les mises à niveau.

La dépendance aux fournisseurs, variable centrale de la marge

Pour FIBRA A LA PORTA, la concentration des fournisseurs est probablement plus importante que la demande des clients visible. Les preuves de demande publiques sont visibles: pages de services, tarifs, coordonnées et une marque locale. L’économie des fournisseurs est en grande partie cachée. L’entreprise utilise la couverture Orange pour le mobile, semble proposer un produit de télévision, vend des services aux entreprises qui peuvent dépendre de l’hébergement amont ou de partenaires réseau, et doit connecter ses clients locaux à l’internet plus large.

Si l’un de ces coûts d’intrants augmente plus vite que l’ARPU de détail, l’histoire de la marge s’affaiblit.

Le mobile est l’exemple le plus clair. Un opérateur local peut défendre la large bande fixe en vendant du mobile sous sa propre marque, mais il contrôle rarement le réseau mobile. Cela place le prix de gros, les limites d’usage, la croissance des données, le support des terminaux et les attentes des clients au centre. Les consommateurs espagnols se sont habitués à de grandes allocations de données et à des prix de bouquet agressifs de la part des opérateurs nationaux et à bas coûts. Si l’offre mobile de Biartel est principalement utilisée par des clients locaux fidèles avec un usage modeste, elle peut soutenir la rétention.

Si les clients exigent des allocations de données du marché national aux prix du marché national, le produit devient plus exposé aux conditions de gros.

La télévision a une structure similaire. L’offre publique de plus de 100 chaînes peut être précieuse pour la fidélité des foyers, mais le conditionnement des chaînes, les droits et le support plateforme peuvent réduire la marge. Un opérateur national peut répartir les coûts de contenu et de plateforme sur une large base d’abonnés. Un petit opérateur doit soit acheter via une plateforme, négocier à plus petite échelle ou garder le produit assez simple pour éviter une surcharge de support.

Les pages publiques ne divulguent pas assez pour évaluer si la TV est un service à haute marge, un produit de loyauté à l’équilibre ou une fonction défensive nécessaire.

La connectivité amont et l’accès à l’infrastructure sont aussi des sujets brûlants en Espagne. Les rapports sectoriels se sont récemment concentrés sur le coût et le traitement réglementaire de l’accès à l’infrastructure de l’opérateur historique, y compris les fourreaux et les actifs passifs associés. Même lorsqu’un opérateur local possède sa propre boucle locale dans une ville, il peut encore dépendre du backhaul, du transit amont, des fournisseurs d’équipement et des accords d’interconnexion.

Une petite entreprise avec un pouvoir d’achat limité peut être comprimée si les coûts des fournisseurs augmentent ou si l’expansion nécessite l’accès à des actifs contrôlés par de plus grands opérateurs.

L’adhésion au RIPE peut réduire une certaine dépendance en donnant à FIBRA A LA PORTA sa propre relation de registre, mais ce n’est pas une réponse complète. L’administration des ressources aide; le trafic doit encore circuler, les clients ont encore besoin d’installation et de support, et les services de détail dépendent encore des fournisseurs. Dans les bouquets fixe-mobile modernes, la marque de détail capte souvent le client tandis que l’économie est répartie entre plusieurs fournisseurs amont. La force de la relation de détail ne compte que si l’opérateur conserve une marge brute suffisante après avoir payé ces fournisseurs.

C’est pourquoi les documents non divulgués les plus importants seraient commerciaux, pas promotionnels: les accords de gros mobile, les conditions de la plateforme TV, les contrats de backhaul et de transit, les droits d’accès à la fibre, les baux d’équipement, les échéanciers de dette et les accords de service client professionnel. Le dossier public ne peut pas prouver la résilience sans eux. Un petit opérateur peut être précieux précisément parce qu’il est local, mais la localité ne le protège pas de l’économie des fournisseurs.

La concentration de la clientèle est cachée, la durabilité des contrats n’est pas prouvée

Le matériel publié de Biartel suggère deux groupes de clients: les foyers à Biar et les entreprises locales ayant besoin de connectivité et de support en communications. Les deux groupes peuvent être attrayants. Les foyers fournissent des revenus récurrents et une densité de bouche-à-oreille. Les PME peuvent fournir un ARPU plus élevé et une plus grande volonté de payer pour un support rapide, une continuité vocale, un VPN, une sauvegarde, des caméras de sécurité ou des services personnalisés. Le risque est que le dossier public ne divulgue pas le mix.

Le nombre de clients est le premier fait manquant. Le site indique une couverture de service et des tarifs, mais pas le nombre de clients fibre actifs, d’abonnés TV, de lignes mobiles ou de comptes professionnels. Un fournisseur d’accès local peut paraître stable de l’extérieur tout en ayant des économies très différentes selon la pénétration. Si la ville adressable est petite et la pénétration de clients élevée, les coûts de maintenance peuvent être répartis efficacement sur une base dense. Si la pénétration est modeste, les mêmes coûts fixes locaux peuvent consommer une part plus importante du chiffre d’affaires.

Sans nombre d’abonnés, aucun des deux cas ne peut être prouvé.

L’attrition est le deuxième fait manquant. Les offres sans engagement sont attrayantes, mais elles transfèrent la charge de durabilité sur la satisfaction. Un faible taux d’attrition montrerait que le support local, la commodité du bouquet et la relation de ville fonctionnent. Un taux d’attrition élevé montrerait que l’opérateur est exposé aux promotions de prix ou aux comparaisons de qualité de service. Les tarifs publics ne peuvent pas répondre à cela.

Même les avis des clients devraient être traités avec prudence car ils peuvent être sélectifs et non représentatifs; les preuves plus solides seraient la rétention par cohorte, les motifs de résiliation et les taux de reconquête.

La durée des contrats compte davantage pour les clients professionnels. Si Biartel a des accords pluriannuels avec des clients municipaux, industriels, hôteliers, commerciaux ou de services professionnels, le profil économique s’améliore. Les clients professionnels peuvent intégrer l’opérateur dans leur base d’exploitation. Mais si le chiffre d’affaires professionnel est basé sur des projets, des travaux d’installation ponctuels ou de petites lignes mensuelles faciles à changer, la durabilité est plus faible.

La page professionnelle publique liste de nombreux services possibles, mais ne nomme pas de clients ni ne divulgue les engagements de niveau de service. C’est normal pour un petit fournisseur, mais cela limite la confiance extérieure.

La concentration de la clientèle peut jouer dans les deux sens. Quelques clients PME importants peuvent augmenter le chiffre d’affaires, améliorer la réputation et justifier une capacité technique. Ils peuvent aussi créer un risque si un contrat représente une part trop importante du bénéfice. Inversement, une large base de petits foyers peut être stable mais à faible marge.

La meilleure preuve publique serait un mix équilibré: une pénétration dense des foyers, un faible taux d’attrition, un attachement croissant au mobile et à la TV, et un ensemble de contrats professionnels assez grands pour ajouter de la marge mais assez diversifiés pour ne pas menacer l’entreprise si un client part.

Tant que ces faits ne sont pas connus, la durabilité des contrats reste une hypothèse. La marque Biartel et la promesse de service local peuvent bien produire de la loyauté. Le dossier public ne prouve pas encore combien de loyauté existe, comment elle est monétisée, ni si elle survit à une tarification nationale agressive.

La concurrence vient des offres groupées nationales et des substituts réalistes

La menace concurrentielle n’est pas théorique. Le marché télécom espagnol est un marché mature, fortement fibré, avec de grands opérateurs nationaux, des challengers à bas coûts et des marques adossées au marché de gros. Des rapports sectoriels récents attribués à des données de la CNMC montrent une forte pénétration de la fibre pour la large bande fixe, une concentration élevée parmi les principaux opérateurs et une pression continue autour des bouquets fixe et mobile. Dans ce contexte, un petit opérateur local ne peut pas compter sur la disponibilité de la fibre seule comme différenciateur.

De nombreux clients peuvent obtenir des bouquets fibre, mobile et télévision auprès de plus grandes marques disposant de budgets publicitaires étendus et de structures de support nationales.

Movistar, MasOrange, Vodafone, Digi et d’autres marques nationales ou à bas coûts créent une pression sur les prix et les bouquets. Ils peuvent annoncer des forfaits convergents, utiliser les réseaux mobiles nationaux, répartir les coûts de plateforme sur des millions d’utilisateurs et absorber des remises promotionnelles à court terme. Ils ont aussi des faiblesses: frictions de centre d’appel, résolution de pannes locale plus lente, traitement moins personnalisé et parfois des conditions contractuelles compliquées.

Un opérateur local comme Biartel peut concurrencer là où les clients valorisent l’immédiateté et la confiance plus qu’une remise affichée. Il est vulnérable là où les clients ne valorisent que le prix, la vitesse et la familiarité de la marque.

Le fixe sans fil et l’accès de gros sont des substituts supplémentaires. Dans les zones où la fibre est incomplète, le fixe sans fil peut servir d’alternative pratique. Lorsque la fibre nationale est présente, les fournisseurs adossés au marché de gros peuvent entrer sans construire chaque actif à partir de zéro. La large bande mobile peut aussi se substituer pour certains foyers à faible usage, surtout lorsque la couverture 5G s’améliore.

Pour les entreprises, les services gérés dans le cloud, les fournisseurs de connectivité nationaux et les intégrateurs informatiques peuvent remplacer les offres de services gérés locaux si le fournisseur local ne maintient pas qualité et crédibilité.

La meilleure défense de Biartel est l’intégration locale. Un client qui utilise Biartel pour l’internet, la TV, la téléphonie fixe, le mobile et le support professionnel a plus de frictions qu’un client qui ne souscrit qu’à la large bande. Une petite entreprise qui dépend de Biartel pour la numérotation vocale, la connectivité de secours et le dépannage spécifique au site est moins susceptible de changer pour une petite économie mensuelle. Les pages publiques de l’entreprise pointent clairement vers cette défense: des bouquets, des services aux entreprises, un support local et plusieurs catégories de services.

Le problème est que les concurrents plus grands peuvent copier les parties visibles de l’offre. Ils peuvent vendre des bouquets, inclure le mobile, ajouter la TV, annoncer un support professionnel et offrir des remises temporaires. Ils ne reproduiront peut-être pas la confiance du bureau local, mais ils peuvent réduire la volonté du client de payer pour cela. Si un foyer croit que toute fibre est identique, Biartel devient un preneur de prix. Si le foyer croit que Biartel résout les problèmes locaux plus vite, l’entreprise a un fossé de service plutôt qu’une échelle d’infrastructure.

Cette distinction affecte aussi la valeur d’acquisition. Un opérateur régional plus grand pourrait valoriser Biartel si elle apporte des clients locaux denses, une infrastructure contrôlée, un faible taux d’attrition et une marque respectée. Il valoriserait moins l’entreprise si les clients sont à faible marge, dépendants des fournisseurs et faciles à déplacer par des promotions nationales. Les documents publics sont compatibles avec une franchise locale potentiellement utile, mais ils ne prouvent pas la profondeur de cette franchise.

La réglementation et les politiques publiques jouent dans les deux sens

L’environnement politique espagnol a soutenu l’extension de la large bande, la connectivité rurale et la concurrence, ce qui peut aider les petits opérateurs dans les villes mal desservies. Des programmes publics et des financements européens ont joué un rôle dans l’extension de la large bande dans de nombreuses municipalités, et les données sectorielles continuent de distinguer la qualité de couverture urbaine et rurale.

Ce contexte est important pour FIBRA A LA PORTA car les petits opérateurs de ville émergent souvent là où les opérateurs nationaux ont historiquement mal desservi la demande locale ou là où l’exécution locale peut être plus rapide et plus attentive.

Les politiques publiques peuvent créer des opportunités. Si les foyers ruraux ou des petites villes ont besoin d’un meilleur service et que les fournisseurs locaux peuvent déployer ou maintenir des réseaux d’accès efficacement, un petit opérateur peut gagner des clients avant que les concurrents nationaux ne se concentrent sur la zone. Le soutien politique peut réduire certains coûts de déploiement ou rendre viables des projets locaux. La pression réglementaire peut également maintenir les marchés de gros suffisamment ouverts pour que de plus petites marques de détail puissent offrir des services mobiles ou fixes.

Mais la politique crée aussi une exposition. Les télécoms sont réglementées, documentées et techniquement exigeantes. Les opérateurs doivent gérer les droits des consommateurs, la confidentialité, les urgences et les questions de numérotation le cas échéant, les obligations d’interception légale et de données le cas échéant, les attentes en matière de sécurité des réseaux, la transparence de la facturation et l’administration des registres. Un petit personnel doit porter une charge de conformité qui ne diminue pas parfaitement avec le chiffre d’affaires.

L’adhésion au RIPE elle-même entraîne des frais, des politiques et des responsabilités opérationnelles. Ce sont des coûts gérables pour un opérateur compétent, mais ce sont quand même des coûts.

La réglementation de l’infrastructure est un autre facteur d’oscillation. Si l’accès aux fourreaux, poteaux ou actifs passifs associés de l’opérateur historique devient plus cher, l’économie d’expansion peut s’aggraver. Si l’accès de gros reste disponible et à un prix équitable, les petits opérateurs peuvent étendre ou entretenir les réseaux plus efficacement. Si le financement public favorise les grands projets nationaux, les opérateurs locaux peuvent faire face à une concurrence plus forte dans leurs propres villes. Si le financement soutient l’exécution locale, ils peuvent en bénéficier.

Le dossier public ne montre pas lequel de ces scénarios domine pour le réseau spécifique de Biartel.

Le point réglementaire est donc équilibré. FIBRA A LA PORTA opère dans un marché où les politiques publiques reconnaissent la nécessité de la connectivité, mais la politique de connectivité ne garantit pas la rentabilité au niveau de l’entreprise. L’opérateur doit encore bien acheter, maintenir le service, financer les mises à niveau et fidéliser les clients dans un marché concurrentiel.

Les signaux non officiels aident à cerner la demande, pas à prouver l’économie

Il existe des signaux publics utiles autour de Biartel, mais ils ne doivent pas être transformés en preuves solides. Un site web télécom local avec des pages de service actives, des tarifs de détail, des mentions légales, un bureau de contact et une inscription en tant que membre RIPE NCC est plus solide qu’un profil d’entreprise dormant ou vague. Cela montre une opération en contact avec la clientèle qui a une présence publique suffisante pour vendre, assister et être contactée.

Il en va de même des pages de services aux entreprises: même si chaque service listé n’est pas également important, elles montrent la direction commerciale que l’entreprise souhaite faire comprendre à ses clients.

La connexion avec Conecta-3 doit être traitée avec prudence. L’inscription en tant que membre RIPE pour FIBRA A LA PORTA utilise une adresse email de contact à conecta-3.es. Les propres pages publiques de Conecta-3 décrivent une marque télécom distincte opérant depuis Pinoso et les environs sous CONECTA-3 TELECOM, S.L. avec un portefeuille similaire de services internet, mobile, télévision et affaires. Ceci est pertinent en tant que signal administratif et de contexte de marché, et peut indiquer un savoir-faire partagé, des relations ou un style opérationnel.

Il ne doit pas être traité comme la preuve que les clients, les revenus, les subventions ou l’infrastructure de Conecta-3 appartiennent à FIBRA A LA PORTA.

Les sources secondaires de données d’entreprise sont également utiles mais limitées. Empresite identifie FIBRA A LA PORTA, S.L., son CIF, son adresse, son activité, son nombre d’employés et sa fourchette de chiffre d’affaires. De telles sources sont utiles pour la triangulation, surtout lorsqu’elles correspondent aux mentions légales de l’entreprise. Elles ne sont pas un substitut à des comptes audités, des entretiens de direction ou des dépôts officiels qui divulguent les marges et la solidité du bilan.

Une fourchette de chiffre d’affaires entre 0,6 million et 1,5 million d’euros, si elle est actuelle et exacte, impliquerait une petite entreprise qui doit gérer ses frais généraux avec soin. Elle ne révèle pas la rentabilité.

Les signaux de peering et DNS consultables doivent rester à leur place. L’absence d’un profil PeeringDB exact n’est pas une preuve d’absence de réseau. L’hébergement externe du site web n’est pas une preuve d’absence d’opérations FAI. L’adhésion au RIPE n’est pas une preuve de peering solide. Chaque signal ne répond qu’à une question étroite. Ensemble, ils soutiennent une vision sobre: Biartel semble être un véritable fournisseur local avec un statut de registre et une largeur de services, mais pas une plateforme réseau évolutive publiquement visible.

Ce qui changerait le jugement

Le jugement actuel est prudemment positif sur la réalité opérationnelle et prudent sur la défendabilité économique. FIBRA A LA PORTA, S.L. semble avoir une véritable marque télécom locale, une identité juridique liée à Biartel, des services publiés, des points de contact locaux et le statut de membre RIPE NCC. Cela suffit à traiter l’entreprise comme plus qu’une simple inscription. Cela ne suffit pas à conclure qu’elle a des marges durables, un pouvoir de tarification ou une rareté stratégique.

Plusieurs faits changeraient matériellement le jugement. Le premier serait des états financiers audités ou divulgués par la direction montrant une croissance stable du chiffre d’affaires, une marge brute, un EBITDA, un flux de trésorerie d’exploitation et une dette gérable. Un petit opérateur local peut être attrayant s’il transforme régulièrement des revenus locaux récurrents en trésorerie. Il est beaucoup moins attrayant si des tarifs bas et des coûts fournisseurs absorbent l’économie.

Même une simple répartition entre la large bande grand public, le mobile, la TV, la téléphonie fixe, la connectivité d’entreprise et les services gérés améliorerait la confiance.

Le deuxième serait des données sur les abonnés et l’attrition. La pénétration de la fibre dans les foyers de la zone desservie, le taux d’attachement TV, le taux d’attachement mobile, le nombre de comptes professionnels, l’attrition par cohorte et le revenu moyen par compte montreraient si la promesse locale de Biartel change réellement le comportement des clients. La meilleure preuve serait un faible taux d’attrition sans longue période d’engagement, car cela signifierait que les clients restent volontairement. La preuve la plus faible serait un taux d’attrition élevé caché par des promotions constantes.

Le troisième serait des preuves de contrôle de l’infrastructure. Des détails sur la fibre détenue, la fibre louée, les droits de fourreau ou de poteau, les accords de backhaul, l’électronique réseau, la conception de résilience, le transit amont, l’utilisation d’ASN, les préfixes détenus, la position IPv4 et toute relation d’échange internet ou d’interconnexion privée sépareraient un réseau local contrôlé d’une couche de détail mince. L’adhésion au RIPE est un point de départ utile, mais le contrôle de l’infrastructure est là où le pouvoir économique est testé.

Le quatrième serait la diversification des fournisseurs. Si Biartel a des conditions de gros mobile favorables, une connectivité amont résiliente, des coûts de contenu TV gérables et plusieurs options de fournisseurs, l’activité est mieux protégée. Si elle dépend fortement d’un seul chemin de gros mobile, d’un seul réseau amont, d’une seule plateforme de contenu ou d’un seul fournisseur d’équipement, l’entreprise est plus exposée. La concentration des fournisseurs peut discrètement décider de la marge même lorsque les clients sont satisfaits.

Le cinquième serait des preuves de contrats entreprises. Des contrats PME pluriannuels, des clients municipaux ou institutionnels, des accords de services gérés et une performance documentée de niveau de service renforceraient le cas que Biartel n’est pas seulement un vendeur de fibre domestique. Les services de continuité pour les entreprises peuvent justifier un support local et une capacité technique. Mais ils ne comptent économiquement que s’ils sont récurrents, rentables et diversifiés.

Le sixième serait la visibilité des CAPEX. Un plan de mise à niveau du réseau, de remplacement des équipements, d’équipement des locaux clients, de renforcement de la sécurité et d’expansion de la capacité montrerait si l’entreprise peut financer la qualité de service qu’elle annonce. Les petits opérateurs peuvent être résilients lorsqu’ils réinvestissent régulièrement. Ils deviennent fragiles lorsqu’ils reportent les mises à niveau pour préserver la trésorerie à court terme.

Jusqu’à ce que ces faits soient disponibles, la conclusion la plus claire est que FIBRA A LA PORTA, S.L. a un avantage de service local plausible mais une économie non prouvée. L’offre Biartel est cohérente: fibre, mobile, TV, téléphonie fixe, forfaits et services aux entreprises dans un marché de ville défini. L’entreprise a des signaux juridiques et de registre qui soutiennent des opérations réelles. Les preuves publiques ne montrent pas une position de peering différenciée, une échelle de réseau divulguée ou une rentabilité auditée.

Pour un lecteur qui suit l’économie des FAI régionaux, le sujet mérite d’être surveillé car le potentiel et le risque sont les mêmes: un opérateur local peut devenir indispensable à sa communauté, mais seulement si la confiance locale génère une marge conservée suffisante pour payer les fournisseurs, le support et la prochaine mise à niveau du réseau.