Synthèse

- EWK Herzogenbuchsee AG doit être comprise comme une entreprise d’infrastructure locale disposant d’une branche communications, et non comme une entreprise de croissance autonome dans le haut débit. Sa valeur stratégique est locale: préserver sa pertinence à Herzogenbuchsee et dans les communes voisines, utiliser les actifs de la régie pour réduire les obstacles à la construction de la fibre, et entretenir des relations de proximité avec les clients.

- Le modèle de communications sépare l’économie de l’accès local de l’économie d’échelle des produits. EWK possède et exploite l’infrastructure d’accès local et la distribution de base des signaux, tandis que GA Buchsi AG et Quickline fournissent l’essentiel de la couche produit grand public (internet, télévision, téléphonie fixe et mobile).

- Les éléments disponibles confirment un réseau local défendable, mais pas un récit de forte croissance télécom. EWK fait état d’une conversion HFC vers FTTH presque achevée, d’une participation de 52,52 % dans GA Buchsi AG, de 4,53 millions de CHF d’actifs fixes de communications en 2025 et d’une croissance modeste du nombre de clients locaux dans sa propre zone de desserte en 2024, tandis que la base de clientèle plus large de GA Buchsi a subi des pressions sur la télévision par câble et la téléphonie fixe.

- L’argument d’investissement repose sur l’économie post-construction. Si la conversion à la fibre réduit les coûts de maintenance, augmente la pénétration et permet à EWK ou à GA Buchsi de conserver des ménages et des PME rentables, les communications peuvent soutenir la multi-utility. Si les marges de détail restent chez des partenaires plus importants et que l’adoption locale stagne, le réseau d’EWK reste utile mais financièrement limité.

L’incitation de la direction est de rester utile là où l’échelle ne se déplace pas

Le problème de gestion pour EWK Herzogenbuchsee AG n’est pas de savoir si la fibre est importante. Le marché a déjà répondu à cette question. Les ménages suisses attendent du haut débit fixe, une télévision fiable, des données mobiles et un rétablissement du service sans friction. Les entreprises des petites villes attendent également que la connectivité se comporte comme un service public de base, et non comme un produit technologique spéculatif.

La question plus difficile est de savoir si une régie municipale en dessous de l’échelle des télécoms nationaux peut encore jouer un rôle utile alors que les économies les plus puissantes dans les communications se trouvent chez les marques nationales, les détenteurs de spectre mobile, les plateformes cloud, les grands réseaux de peering et les offres groupées de produits riches en logiciels.

C’est là le bon point de départ, car l’incitation économique est défensive avant d’être expansive. EWK n’a pas besoin de devenir un opérateur de réseau national pour justifier son activité de communications. Elle doit rester pertinente dans la partie de la chaîne de valeur où la proximité compte: construction du réseau d’accès, confiance des clients, réparation rapide, utilisation des conduites existantes, connaissance du bâti local et relation visible avec les communes et les ménages. L’entreprise déclare que sa mission principale est la fourniture sûre, durable, efficace et économique d’énergie, d’eau et de communications.

Ce langage est important. Il présente le haut débit comme faisant partie d’un pacte de service public plutôt que comme une course à la conquête d’abonnés soutenue par le capital-risque.

Le compromis est que la pertinence locale peut être confondue avec un pouvoir de fixation des prix. Un ménage peut préférer la régie locale parce que le personnel connaît la rue, le raccordement de la maison et l’historique de service. Cette préférence ne permet pas automatiquement une marge haut débit plus élevée si les concurrents nationaux peuvent proposer des offres groupées mobiles, fibre, télévision et des remises. Elle ne donne pas non plus à EWK l’économie d’une plateforme hyperscale, où chaque client supplémentaire peut souvent être servi à un coût marginal bien inférieur une fois les logiciels et l’infrastructure en place.

Le réseau d’EWK nécessite du travail sur le terrain, du génie civil, de la maintenance, des visites clients et des amortissements.

La question économique centrale est donc de savoir qui paie, qui en bénéficie et qui supporte le risque de baisse. Le ménage paie pour l’accès et les offres groupées de produits. GA Buchsi AG et Quickline bénéficient de la portée commerciale des produits. EWK bénéficie de la possession de l’accès local, du maintien de la relation client à proximité de la commune et de sa participation dans GA Buchsi via sa détention.

Le risque repose sur EWK lorsque les dépenses d’investissement, l’amortissement des actifs, les défaillances opérationnelles ou une faible pénétration réduisent le rendement d’un réseau qui ne peut pas être facilement déplacé ailleurs.

Cela fait d’EWK une étude de cas utile sur l’économie des FAI régionaux. Elle n’est ni un grossiste en infrastructure pure ni un challenger national du marché de détail. C’est une régie locale qui essaie de protéger une place précieuse dans la chaîne de valeur tandis que le marché autour d’elle évolue à plus grande échelle.

Identité et périmètre: une régie locale avec une branche télécom, pas une plateforme cloud

EWK Herzogenbuchsee AG est ancrée à Herzogenbuchsee, dans le canton de Berne. Ses propres documents la décrivent comme le fournisseur de services d’énergie, d’eau et de communications pour Herzogenbuchsee et les communes environnantes. Son siège social est situé Eisenbahnstrasse 2 à Herzogenbuchsee, et ses supports publics mettent l’accent sur l’électricité, le gaz, l’eau, les mandats liés aux eaux usées, le chauffage urbain et les communications, plutôt que sur un seul produit de télécommunications.

L’entreprise indique qu’elle compte environ 40 collaborateurs; son rapport annuel 2025 précise qu’au début de 2026, elle employait 44 collaborateurs mensualisés et sept collaborateurs horaires, tandis que la note statutaire indique que l’effectif moyen ne dépassait pas 50 équivalents temps plein.

Cette taille est au cœur de l’analyse. EWK est assez grande pour maintenir des actifs réels et un personnel spécialisé, mais assez petite pour que chaque décision d’investissement compte. Le rapport annuel 2025 d’EWK présente un total d’actifs de 29,49 millions de CHF, des capitaux propres de 18,91 millions de CHF et un chiffre d’affaires net de 20,32 millions de CHF. Ces chiffres sont significatifs pour une régie municipale, mais ils sont minuscules à côté des groupes de télécommunications nationaux ou des entreprises d’infrastructure cloud. EWK ne peut pas gagner en dépensant plus qu’eux.

Elle doit gagner en rendant la propriété de l’infrastructure locale et le contact client multi-utility plus efficaces qu’un fournisseur extérieur ne peut le faire.

La structure de l’actionnariat est également importante. L’unique actionnaire est la commune de Herzogenbuchsee. Cela crée un cadre incitatif différent de celui d’un opérateur télécom privé cherchant une croissance maximale du nombre d’abonnés ou une sortie rapide. Un actionnaire communal peut valoriser la sécurité d’approvisionnement, la qualité du service local, la continuité des dividendes, le contrôle local et le renouvellement à long terme des infrastructures. Mais la propriété communale peut aussi limiter l’appétit pour une croissance à haut risque.

Le rapport annuel 2025 indique qu’EWK souhaite préserver son indépendance tout en utilisant la coopération pour obtenir des avantages de coût et un savoir-faire. C’est une position raisonnable pour une petite multi-utility, mais cela implique que les communications font partie d’une stratégie de portefeuille, et non d’une tentative indépendante de dominer le marché suisse du haut débit.

Le périmètre de l’activité communications est plus étroit que l’expérience de marque que les clients peuvent percevoir. EWK est responsable de l’accès aux communications locales et de la distribution de base dans sa zone, tandis que les offres internet, télévision en replay, téléphonie fixe et mobile sont commercialisées par GA Buchsi AG en utilisant les produits Quickline. EWK est donc exposée à l’économie des communications, mais elle ne possède pas l’ensemble de la chaîne. Sa valeur est la plus forte dans la couche d’accès local, la couche de service local et le lien actionnarial avec GA Buchsi.

Elle est plus faible dans le développement de produits nationaux, l’échelle mobile, l’assemblage de contenus et l’économie de dorsale.

Ce périmètre n’est pas une faiblesse en soi. Il s’agit peut-être du seul périmètre réaliste pour une régie suisse locale. Le risque serait de considérer à tort l’entreprise comme un cloud miniature ou une plateforme télécom nationale. Il est préférable de la voir comme un gestionnaire d’infrastructure locale qui doit décider du montant de capital à allouer aux communications alors que d’autres réseaux de services publics essentiels et réglementés exigent également des investissements.

L’activité communications est une activité d’accès au réseau avec une couche de produits partenaires

L’histoire des communications d’EWK remonte à 1974, lorsque son prédécesseur a commencé à distribuer des signaux de radio et de télévision par câble en cuivre relié à une antenne collective. Le motif initial était pratique et local: réduire le nombre d’antennes sur les toits et fournir un signal partagé. Au fil du temps, les communes environnantes et les coopératives de télévision se sont jointes.

L’entreprise décrit aujourd’hui un réseau de communications moderne qui permet aux ménages de recevoir la radio et la télévision et d’accéder à internet, la construction de la fibre jusqu’au domicile (FTTH) visant à donner à tous les ménages un accès internet rapide et des signaux de télévision et de radio fiables.

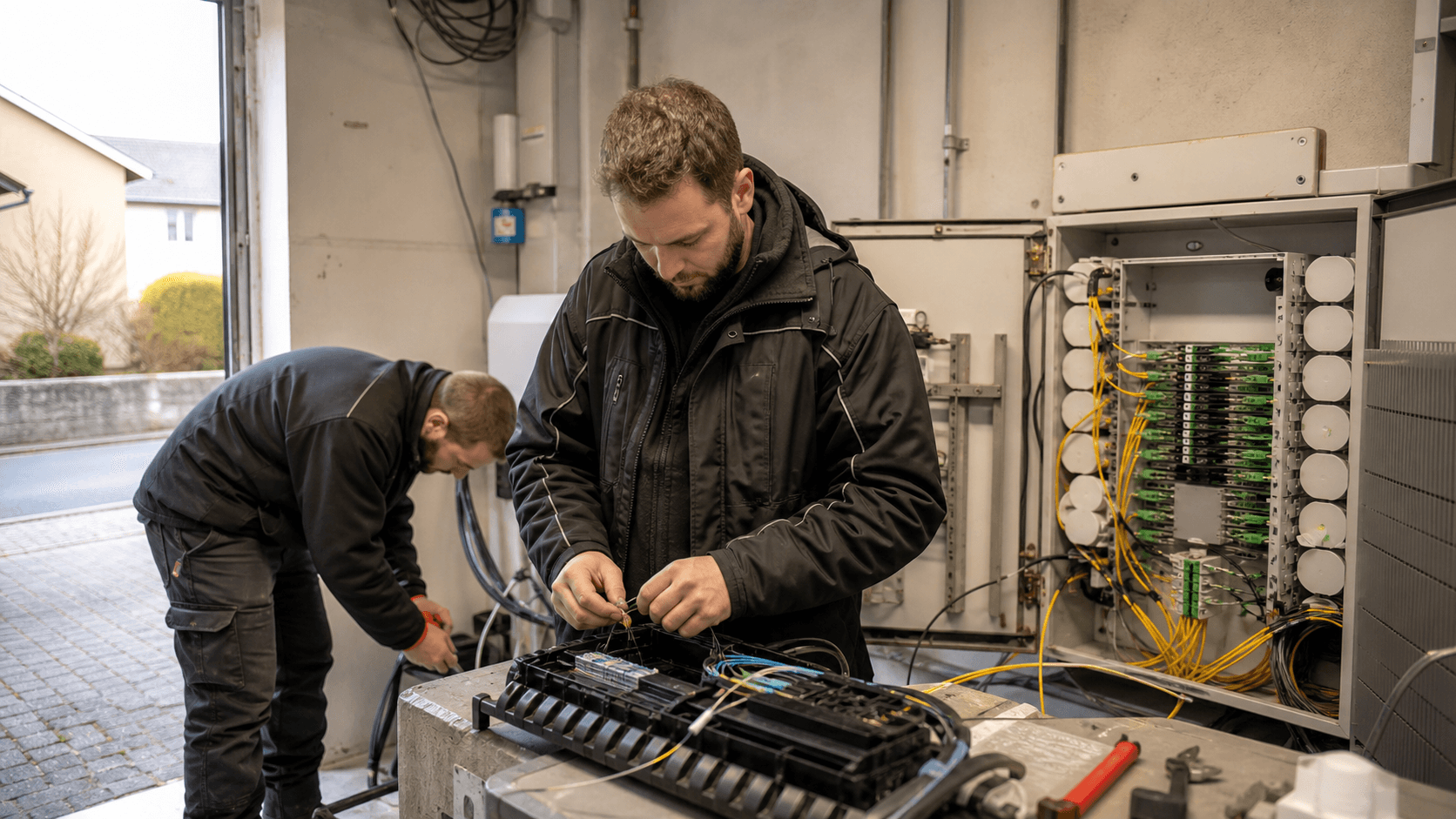

Le modèle actuel comporte trois couches. La première est le réseau d’accès local physique. Les documents d’EWK décrivent la fibre allant d’un point de présence à la distribution fibre, puis au point d’entrée du bâtiment et à la prise optique dans l’appartement. L’entreprise indique qu’elle utilise les conduites d’électricité existantes chaque fois que possible. C’est l’un des avantages économiques les plus importants que peut avoir une multi-utility. Les travaux de génie civil représentent une grande partie du coût du réseau d’accès.

Une régie qui connaît déjà les gaines, les raccordements aux bâtiments, les travaux de voirie et les autorisations locales peut réduire les obstacles par rapport à un acteur extérieur qui doit négocier chaque étape avec moins de connaissances locales.

La deuxième couche est l’économie de base du signal et de la connexion. EWK explique que la connexion numérique donne accès à son réseau de fibre optique et comprend des composants tels qu’une redevance de transmission pour la construction, la maintenance et l’exploitation du réseau, ainsi que des redevances liées aux droits. Elle note également que les redevances nationales de radio et de télévision pour les ménages sont collectées séparément par Serafe.

La possibilité de sceller une connexion si le client ne souhaite pas le service de base de télévision et de radio est économiquement pertinente car elle montre que la redevance réseau n’est pas simplement cachée dans une charge municipale générale. Il s’agit d’un prix de service que les clients peuvent accepter ou refuser dans le cadre de l’offre.

La troisième couche est l’assemblage des produits de télécommunications de détail. EWK indique que les services supplémentaires tels que l’internet, la télévision avec replay, la téléphonie fixe et mobile ne sont pas facturés par EWK elle-même, mais par GA Buchsi AG en utilisant les produits Quickline. EWK a cofondé GA Buchsi AG en 2018 après qu’une association régionale plus lâche de communes, de coopératives de télévision et d’EWK a décidé qu’une société plus flexible était nécessaire. Le rapport annuel 2025 d’EWK fait état d’une participation de 52,52 % dans GA Buchsi AG avec une valeur comptable de 525 200 CHF.

Le matériel anniversaire d’EWK indique que GA Buchsi dessert environ 9 000 clients dans les communes environnantes avec une offre de base de radio et de télévision et des produits Quickline.

Cette structure a un sens économique, mais elle limite les possibilités de profit. La propriété de l’accès local peut favoriser des redevances de réseau stables, la rétention des clients et des coûts de terrain réduits. L’échelle de détail, l’innovation produit, l’intégration mobile et le marketing national reposent plus naturellement chez Quickline. La direction d’EWK doit défendre la couche locale tout en veillant à ce que la couche partenaire reste suffisamment attractive pour que les clients ne se tournent pas vers les alternatives nationales.

La demande semble réelle localement, mais le marché adressable est étroit

Les preuves de la demande sont les plus solides au niveau de la nécessité. L’accès au haut débit est devenu une commodité pour les ménages et les PME. Le responsable des communications d’EWK, cité dans le matériel anniversaire de l’entreprise, décrit une connexion stable et rapide comme attendue, les pannes étant inacceptables pour les utilisateurs. C’est une description crédible du comportement des clients. Le travail, l’éducation, les loisirs, l’administration, les dispositifs de sécurité, les applications cloud et les outils de paiement ont tous fait de la connectivité un élément du continuum de service quotidien.

Pour une régie régionale, cela crée une raison durable de rester dans les communications même si la croissance est limitée.

Les chiffres d’abonnés rapportés appellent toutefois à la prudence. Le rapport annuel 2024 d’EWK fournit des statistiques de communication pour Herzogenbuchsee, Drei Hoefe et Seeberg. Les connexions de télévision par câble sont passées de 3 040 en 2023 à 3 259 en 2024, soit une augmentation de 7 %. Les abonnements internet sont passés de 2 311 à 2 410, soit une augmentation de 4 %. La téléphonie internet est passée de 1 294 à 1 279, soit une baisse de 1 %. Ces chiffres montrent que la demande locale peut encore croître, en particulier lorsque la zone de service change et que la conversion à la fibre se poursuit.

Ils ne montrent pas une expansion explosive du haut débit.

Les chiffres plus larges de GA Buchsi sont plus préoccupants. En 2024, le rapport annuel montre que les clients de télévision par câble de GA Buchsi sont passés de 6 691 à 6 530, en baisse de 2 %. Les abonnements internet sont restés pratiquement stables, passant de 5 179 à 5 163. La téléphonie internet est passée de 3 062 à 2 863, en baisse de 6 %.

Ces évolutions sont cohérentes avec un marché mature: l’internet fixe reste essentiel, la télévision linéaire et la voix fixe font face à des pressions structurelles, et la croissance de la clientèle doit être conquise sur les concurrents plutôt que sur l’adoption du haut débit pour la première fois.

Cela importe car l’investissement dans le réseau local a un caractère de coût fixe. La conversion à la fibre, le refroidissement de la tête de réseau, les portails clients, les processus opérationnels et les équipes de maintenance ne sont pas gratuits parce que le taux d’adoption est modeste. Un réseau avec 2 410 abonnements internet locaux peut être stratégiquement important, mais il doit être jugé par rapport au capital immobilisé dans les actifs de communications et au coût du maintien d’une qualité de service élevée.

Le rapport annuel 2025 d’EWK fait état d’actifs de communications d’une valeur comptable de 4,53 millions de CHF, d’ajouts de 671 000 CHF et d’amortissements de 310 000 CHF. En 2024, les ajouts aux communications étaient plus élevés, à environ 1,15 million de CHF.

Le marché adressable est également contraint géographiquement. Les documents de la zone de service des communications d’EWK font référence à Herzogenbuchsee, Drei Hoefe, Seeberg et aux réseaux régionaux connexes, tandis que d’autres documents mentionnent également Oberonz et Hermiswil dans le contexte plus large des communications. Il ne s’agit pas d’un marché où EWK peut simplement ajouter le million de clients suivant. La croissance provient probablement d’une pénétration plus élevée, d’un meilleur attachement aux produits, de l’absorption de réseaux locaux municipaux ou coopératifs et de la prévention de l’attrition.

Cela est précieux, mais il s’agit d’une courbe de croissance différente de celle de l’infrastructure cloud ou de la convergence mobile nationale.

Le statut de détenteur de ressources ajoute du contrôle, pas un pouvoir de tarification autonome

EWK dispose de preuves visibles de détention de ressources numériques. Les enregistrements RIPE NCC identifient EWK Herzogenbuchsee AG en tant que registre internet local sous l’objet organisation ORG-EHA10-RIPE, avec la même adresse à Herzogenbuchsee et le numéro de registre du commerce suisse CHE-105.334.294. La liste publique des membres du RIPE montre également EWK Herzogenbuchsee AG en Suisse. Dans les résultats de recherche de la base de données de routage, une petite attribution IPv4, 213.221.255.96 à 213.221.255.103, apparaît avec le nom GARHNET et une description liée à EWK Herzogenbuchsee.

Pour les investisseurs et les opérateurs, ces preuves sont utiles car elles confirment qu’EWK n’est pas qu’un simple revendeur marketing sans empreinte réseau. Elle entretient une relation reconnue de détenteur de ressources et possède un historique d’espace d’adressage. Mais l’interprétation économique nécessite de la discipline. Une entrée au registre n’équivaut pas à une échelle de dorsale nationale, à un avantage de peering national ou à un fossé client unique.

L’attribution visible est minuscule, et le statut de routage RIPEstat pour la plage 213.221.255.96/29 ne montre aucune visibilité globale pour le bloc plus spécifique au moment de la requête, avec une route moins spécifique 213.221.192.0/18 émise par AS15600.

AS15600 est enregistré sous le nom QUICKLINE. L’enregistrement aut-num mentionne Quickline AG à Nidau et montre des relations majeures en amont et de peering. L’enregistrement fait référence à des fournisseurs en amont tels que Cogent, Arelion et Swisscom, et répertorie des relations de peering privées ou publiques avec de grands réseaux et des plateformes de contenu telles que Google, Amazon, Netflix, Meta, Init7, et d’autres. RIPEstat identifie AS15600 comme annoncé et associé à Quickline, et ses données de préfixes annoncés montrent plusieurs préfixes IPv4 et IPv6 visibles globalement.

La conclusion est que le statut de détenteur de ressources d’EWK soutient sa crédibilité opérationnelle, mais les économies d’échelle de route semblent principalement provenir de l’environnement Quickline plutôt que d’EWK en tant que réseau autonome autonome. Cela n’est pas surprenant. Les opérateurs régionaux de câble et de fibre bénéficient souvent du backbone, du transit, du peering, du développement de produits et des capacités d’exploitation du réseau d’un partenaire plus important. Le partenaire peut répartir ces fonctions sur de nombreux réseaux locaux.

La régie locale fournit la relation de dernier kilomètre, l’empreinte d’accès, la maintenance locale et la légitimité municipale.

Cette distinction affecte le pouvoir de tarification. Si un client d’une petite entreprise à Herzogenbuchsee a besoin d’un haut débit fiable, le propriétaire visible de l’accès local a de l’importance. Si le même client demande une connectivité cloud, une diffusion de contenu à faible latence, des offres groupées mobiles, une sécurité gérée ou une tarification de compte national, l’économie dépendra plus probablement de Quickline et d’autres grands fournisseurs. EWK peut encore être stratégiquement important sans capturer toute la marge de la chaîne de valeur des communications.

La qualité des revenus dépend davantage de la confiance groupée dans la régie que de la croissance des abonnés

EWK ne publie pas de compte de résultat distinct pour le segment des communications dans les rapports annuels publics examinés. Cela limite toute tentative de calculer des marges haut débit autonomes. L’entreprise déclare un chiffre d’affaires net de 20,32 millions de CHF en 2025, contre 23,51 millions de CHF en 2024, avec des revenus des réseaux de 9,22 millions de CHF, des revenus de négoce d’énergie de 7,78 millions de CHF, des revenus de services de 2,77 millions de CHF et des travaux propres de 533 000 CHF. L’EBITDA s’élevait à 3,01 millions de CHF, l’EBIT à 1,26 million de CHF et le bénéfice annuel à 897 000 CHF.

Les chiffres de 2024 montrent un EBITDA de 2,67 millions de CHF, un EBIT de 919 000 CHF et un bénéfice annuel de 798 000 CHF.

Ces chiffres montrent une régie économiquement fonctionnelle, et non une entreprise de logiciels à haute marge. La marge d’EBITDA en 2025 était de 14,8 % et la marge de résultat annuel de 4,4 %. Cela est compatible avec une infrastructure locale à forte intensité d’actifs, des prix réglementés ou politiquement contraints et une attente de service public. Le langage stratégique d’EWK renforce ce point. Elle vise un bénéfice approprié à des prix concurrentiels au niveau régional, utilise la coopération pour obtenir des avantages de coût et du savoir-faire, et souhaite préserver son indépendance.

Pour les communications, la qualité des revenus dépend probablement moins d’ajouts rapides d’abonnés que de la rétention, de la confiance et du regroupement multi-utility. Un ménage qui connaît EWK par l’électricité, l’eau ou des interactions de service local peut être plus enclin à rester avec le réseau de communication local. Une petite entreprise peut apprécier une réparation rapide et un contact local connu. La propriété communale peut rassurer les clients sur le fait que le réseau ne disparaîtra pas après un changement de priorités marketing nationales.

Ce sont des avantages réels, mais ce sont des avantages de « collage » client, et non la preuve d’un ARPU supérieur.

La description publique des prix suggère également un potentiel de hausse limité. EWK sépare la connexion numérique et la redevance de transmission réseau des produits Quickline supplémentaires facturés par GA Buchsi. Cela rend la redevance d’accès local visible, mais expose également les clients à la comparaison des prix. Si la redevance d’accès est trop élevée, les clients peuvent se demander s’ils ont besoin de la connexion de base. Si l’offre groupée de détail est trop chère, ils peuvent comparer les offres Quickline et GA Buchsi avec les alternatives nationales.

La relation avec la régie locale réduit les frictions, mais ne supprime pas la concurrence.

La meilleure interprétation est que les revenus des communications peuvent améliorer la qualité de la relation globale d’EWK avec ses clients. Cela donne à l’entreprise plus de points de contact, soutient une promesse de service local plus large et peut partager la connaissance de l’infrastructure civile avec l’électricité et d’autres réseaux. Cela peut également fournir une valeur de dividende ou de capitaux propres via GA Buchsi. Mais en l’absence de publication sectorielle, il n’est pas possible d’affirmer que les communications sont l’activité la plus rentable d’EWK.

L’affirmation la plus sûre est qu’il s’agit d’un complément stratégique au modèle multi-utility, la valeur financière dépendant des coûts d’exploitation post-fibre, de la pénétration et de l’économie des partenaires.

L’intensité capitalistique est la principale contrainte en dessous de l’échelle du cloud

L’argument économique le plus fort contre une surévaluation des activités de communications d’EWK est l’intensité capitalistique. La fibre est durable, utile et préférée pour de nombreux cas d’usage du haut débit fixe, mais elle n’est pas gratuite. Les propres documents d’EWK décrivent une longue transition du cuivre et du HFC vers la fibre jusqu’au domicile. Le rapport annuel 2025 indique que la conversion HFC vers FTTH à Herzogenbuchsee et Seeberg était presque terminée et que la conversion à la fibre sur le territoire de desserte de GA Buchsi avait été achevée avec succès.

Le rapport annuel 2024 indiquait que les derniers raccordements HFC à Seeberg et Herzogenbuchsee devaient être convertis d’ici la fin 2025, de sorte que le HFC puisse être mis hors service sur le territoire de GA Buchsi au début de 2026.

Cet investissement devrait réduire la complexité future si l’ancien réseau peut vraiment être retiré. Exploiter moins de technologies d’accès peut réduire la charge de maintenance, simplifier les installations des clients, réduire les types de pannes et rendre les produits de détail plus cohérents. L’avantage économique de la conversion à la fibre apparaît donc après le cycle d’investissement, et pas nécessairement pendant celui-ci. La question est de savoir si la pression de l’amortissement et du financement diminue plus rapidement que la pression sur les revenus due à la concurrence et à la substitution de produits.

Le bilan d’EWK montre pourquoi cela est important. En 2025, le total des actifs immobilisés s’élevait à 22,99 millions de CHF, dont 20,24 millions de CHF d’immobilisations techniques et mobilières. Les seuls actifs de communications avaient une valeur comptable de 4,53 millions de CHF. Les ajouts totaux aux immobilisations s’élevaient à environ 3,34 millions de CHF, et les amortissements totaux à environ 1,99 million de CHF. Le flux de trésorerie opérationnel était de 3,60 millions de CHF, le flux de trésorerie d’investissement de -2,63 millions de CHF, et le flux de trésorerie disponible de 969 000 CHF avant un dividende de 675 000 CHF.

Les liquidités en fin d’année étaient de 155 000 CHF.

Le flux de trésorerie de 2024 était plus tendu. Le flux de trésorerie opérationnel était de 2,42 millions de CHF, le flux de trésorerie d’investissement de -3,03 millions de CHF, et le flux de trésorerie disponible de -608 000 CHF avant le même dividende de 675 000 CHF. Les liquidités sont passées de 1,34 million de CHF à 61 000 CHF. Le rapport annuel 2025 note ouvertement que depuis la fondation d’EWK en 2000, le chiffre d’affaires et les effectifs ont augmenté, les immobilisations ont triplé, les mandats ont quadruplé, le bénéfice est resté presque constant et les liquidités ont été épuisées.

C’est un avertissement clair contre le fait de considérer la croissance des communications comme sans coût. Chaque construction de fibre locale est en concurrence avec les investissements dans l’électricité, l’eau, les eaux usées, la chaleur, l’informatique et les bâtiments. La ligne de communications peut être stratégiquement nécessaire, mais elle consomme encore du capital et de l’attention de la direction. En dessous de l’échelle nationale, le scénario gagnant dépend d’une construction disciplinée, du partage de l’infrastructure de la régie, d’un taux d’adoption élevé et d’une maintenance réduite après le retrait du HFC.

Sans cela, la fibre peut devenir un fardeau pour le bilan même si les clients bénéficient d’un meilleur service.

La dépendance vis-à-vis des fournisseurs et de l’amont pousse la valeur stratégique vers Quickline

L’activité de communications d’EWK est interdépendante par conception. L’entreprise peut exploiter les actifs du réseau local et maintenir la proximité avec les clients, mais elle s’appuie sur des partenariats plus larges pour les produits, la portée du backbone, le peering et l’étendue de la vente au détail. Quickline est le partenaire le plus visible. Le matériel anniversaire d’EWK décrit Quickline comme un fournisseur suisse basé à Nidau qui développe des produits internet, de télévision numérique, de téléphonie fixe et mobile avec 24 services publics régionaux indépendants et câblo-opérateurs.

La page d’entreprise de Quickline se présente comme un fournisseur suisse de services internet, de télévision, de téléphonie fixe et mobile, et met l’accent sur la force d’un réseau de partenaires enracinés régionalement.

GA Buchsi se situe entre le réseau local et l’échelle de produit nationale. EWK a cofondé GA Buchsi en 2018 après que l’ancienne association régionale a souhaité plus de flexibilité et une prise de décision plus rapide. EWK indique avoir poursuivi la gestion d’entreprise, la gestion opérationnelle et la maintenance des réseaux de communications partenaires de GA Buchsi. Cela donne à EWK une influence opérationnelle, mais cela signifie aussi que la proposition de produit pour le client final dépend de la compétitivité de GA Buchsi et de Quickline.

Les preuves de routage vont dans le même sens. L’AS15600 de Quickline porte l’identité de réseau visible globalement associée à l’environnement de connectivité plus large. Ses enregistrements de routage montrent des relations en amont et un peering étendu qu’une régie locale ne pourrait pas reproduire économiquement par elle-même. C’est un avantage pour les clients d’EWK car cela donne au produit régional accès aux économies de connectivité nationale et internationale. Mais cela signifie aussi que la valeur stratégique et le pouvoir de négociation sont partagés.

Si l’économie des produits Quickline s’améliore, EWK peut en bénéficier par la rétention de la clientèle et GA Buchsi. Si Quickline perd de sa pertinence face à Swisscom, Sunrise, Salt ou à de futures offres groupées fixe-mobile, la qualité de l’accès local d’EWK pourrait ne pas suffire à elle seule.

Cette dépendance n’est pas seulement technique. Elle est commerciale. La facture et la perception du client sont façonnées par les caractéristiques du produit: niveaux de vitesse internet, télévision en replay, intégration mobile, portail client, offres groupées de services, expérience d’installation et qualité du support. EWK peut influencer certains de ces aspects par le service local et GA Buchsi, mais elle ne les possède pas tous. Le réseau local peut être excellent tandis que l’offre de détail semble encore ordinaire si les concurrents nationaux proposent des remises agressives ou regroupent plus efficacement les abonnements mobiles.

L’avantage est qu’EWK évite d’essayer de recréer des fonctions qui nécessitent une échelle. Elle peut se concentrer sur la partie de la chaîne où elle a un avantage plausible. L’inconvénient est que l’économie des communications peut être plafonnée par les conditions des partenaires. La donnée non divulguée la plus importante serait la répartition effective de la marge entre l’accès local, l’activité de détail de GA Buchsi et l’économie des produits Quickline. Sans cela, le point de vue prudent est que la dépendance d’EWK vis-à-vis des fournisseurs et de l’amont est gérable mais significative.

La concentration de la clientèle est communale et régionale même sans comptes nommés

EWK n’a pas besoin d’une concentration de clientèle unique nommée pour présenter un risque de concentration. Son marché des communications est concentré géographiquement et par identité communale. Herzogenbuchsee, Drei Hoefe, Seeberg et les communautés voisines définissent à la fois l’opportunité et le plafond. Les mêmes caractéristiques locales qui rendent EWK digne de confiance limitent également la diversification. Une tempête, une perturbation de travaux publics, un problème de réputation, un désaccord politique ou une campagne concurrentielle majeure dans cette région affecterait une part significative de la base de communications.

La propriété communale accentue le point. L’unique actionnaire est la commune de Herzogenbuchsee, et EWK a historiquement versé des dividendes tout en finançant les infrastructures. Cela crée une tension implicite. Les résidents et les entreprises locales veulent un service fiable et des prix équitables. L’actionnaire veut une régie financièrement saine et un dividende adéquat. La direction doit préserver le capital pour des réseaux essentiels mais coûteux. En 2025, après les investissements et le paiement des dividendes, les liquidités de fin d’année étaient encore modestes.

Cela ne signifie pas une détresse, mais montre pourquoi les entreprises d’infrastructure concentrées ne peuvent pas être gérées uniquement pour l’ajout d’abonnés.

La base de clientèle est également probablement concentrée sur la continuité de service pour les ménages et les PME plutôt que sur la connectivité des grandes entreprises. Le matériel public de communications d’EWK est construit autour de l’accès numérique, de la radio et de la télévision, de l’accès à internet, de la téléphonie et de la proximité client régionale. C’est une proposition locale solide. Ce n’est pas la preuve d’une grande activité de transporteur en gros, de connectivité de centres de données hyperscale ou d’externalisation complexe de réseaux d’entreprise.

Pour les petites entreprises, la valeur est pratique: connexion rapide, responsabilité locale et moins d’interruptions de service. Pour les ménages, la valeur est la commodité et la confiance.

Le risque économique est que ces clients sont sensibles aux prix même lorsqu’ils valorisent la fiabilité. Un ménage peut apprécier le service local tout en changeant si un opérateur national propose une offre groupée mobile et haut débit fixe convaincante. Une PME peut apprécier la réparation locale mais avoir tout de même besoin de services spécialisés de cloud, de sécurité ou de sites multiples auprès d’un fournisseur plus important. Si les clients considèrent l’accès à internet comme interchangeable, l’avantage local d’EWK devient un outil de réduction de l’attrition plutôt qu’un outil de tarification.

La meilleure façon pour EWK de réduire le risque de concentration n’est pas de prétendre pouvoir devenir national. C’est d’accroître la densité économique de la région qu’elle dessert déjà. Cela signifie une pénétration plus élevée de la fibre, plus d’adoption multiservice via GA Buchsi, un soutien utile aux PME, des contrats locaux là où la continuité de service compte, et une expansion prudente par le biais de reprises ou de mandats de réseaux à proximité uniquement lorsque l’économie est claire. La reprise du réseau de Drei Hoefe en 2018 et l’acquisition de Seeberg en 2024 montrent que la croissance adjacente peut se produire.

La question est de savoir si ces ajouts produisent une marge durable après les coûts de conversion.

La concurrence et les substituts maintiennent un plafond bas

La Suisse n’est pas un marché du haut débit mal desservi où un opérateur de fibre local peut supposer que les clients n’ont pas d’alternatives. Le dernier rapport d’activité de la ComCom décrit la Suisse comme disposant d’une très forte infrastructure haut débit et d’une concurrence entre les infrastructures et les services. Il fait état d’abonnements au haut débit fixe équivalents à 46,4 % de la population à la fin de 2024, une des positions les plus fortes parmi les pays de l’OCDE, et d’environ 1,5 million d’abonnements à la fibre jusqu’au domicile ou au bâtiment, soit environ 35 % des abonnements au haut débit.

Il décrit également une couverture mobile moderne quasi complète, avec la 4G et la 5G largement disponibles et la 5G avancée atteignant une grande partie de la population.

Ce contexte de marché met la pression sur EWK. Les clients sont habitués à des réseaux performants. Un fournisseur local n’est pas crédité simplement parce qu’il offre le haut débit. Il doit offrir une raison de rester. La raison d’EWK est la fiabilité locale, la connaissance du terrain, la familiarité communale et l’ensemble de produits Quickline/GA Buchsi. Ce sont des raisons crédibles, mais elles opèrent dans un marché encombré.

Les substituts sont nombreux. Swisscom reste un puissant fournisseur national de services fixes et mobiles, et le propre récit anniversaire d’EWK indique que Swisscom a rejeté la demande d’EWK pour une construction conjointe de fibre avant qu’EWK ne décide d’investir indépendamment. Cette anecdote est révélatrice sur le plan stratégique. Le refus de Swisscom a poussé EWK vers un investissement indépendant, donnant le contrôle local mais plaçant également le risque d’investissement sur EWK et ses partenaires.

Sunrise et Salt ajoutent une pression supplémentaire sur le fixe-mobile, tandis que le câble, la fibre et le haut débit mobile peuvent tous se disputer l’attention des ménages en fonction de l’adresse, de la vitesse, de l’installation et des prix promotionnels.

Il y a aussi une substitution de produits au sein du bouquet de communications. La voix fixe continue de décliner, comme le montrent les chiffres de 2024 d’EWK pour GA Buchsi et sa propre zone de communication locale. La télévision par câble traditionnelle fait face à la pression du streaming et du visionnage basé sur des applications. L’accès à internet reste essentiel, mais si les revenus de la télévision et de la voix s’affaiblissent, l’économie du bouquet change. Le réseau doit être payé de plus en plus par la valeur du haut débit, et non par une ancienne structure triple-play.

C’est là que la concurrence du cloud entre indirectement. EWK n’est pas en concurrence avec les plateformes cloud pour l’accès local. Mais les services cloud et de streaming changent ce que les clients valorisent. Ils rendent le tuyau haut débit plus important tout en prenant une plus grande partie de la valeur au niveau applicatif aux opérateurs locaux. Les clients paient Netflix, Microsoft, Google, Apple et bien d’autres pour des expériences qui transitent sur le réseau local. L’opérateur local doit continuer à investir pour que ces services fonctionnent bien, mais il ne participe pas automatiquement à la marge applicative.

C’est le défi structurel en dessous de l’échelle du cloud.

Le risque opérationnel et réglementaire est partagé sur l’ensemble de la base multi-utility

Le modèle multi-utility d’EWK répartit certains risques et en crée d’autres. L’électricité, l’eau, le gaz, la chaleur, les services liés aux eaux usées et les communications peuvent partager le service client, la connaissance des travaux publics, le comptage, la logistique de terrain, l’accès aux locaux et les capacités de gestion. C’est un avantage réel pour un petit opérateur. L’entreprise elle-même souligne la complémentarité de ses domaines d’activité et la valeur des synergies et de la diversification des risques.

En même temps, chaque branche d’utilité publique apporte son propre fardeau réglementaire, technique et de renouvellement. Le rapport annuel 2025 indique que le secteur est en transformation, que les exigences réglementaires sont élevées et que l’effort administratif, technique et financier pour les services publics augmente alors que les revenus sont fortement réglementés et que la marge stratégique est limitée. Même lorsque ce commentaire s’applique globalement aux opérations d’énergie et de services publics, il affecte les communications car le temps de gestion et le capital sont partagés.

Une exigence cyber ou informatique dans un domaine peut nécessiter un investissement dans toute l’organisation. Une mise à niveau du bâtiment pour la tête de réseau de GA Buchsi, un investissement dans les compteurs intelligents ou un travail de documentation des processus peut entrer en concurrence pour les mêmes capacités de financement et de personnel.

Le rapport 2025 d’EWK mentionne un examen par rapport à la norme minimale fédérale TIC pour les infrastructures critiques et indique que les bases techniques étaient fondamentalement bien construites tandis que la documentation des processus devait encore être améliorée. C’est un constat normal pour un petit opérateur d’infrastructure, mais il est important. La fiabilité des communications ne se limite plus aux câbles et aux amplificateurs. Elle inclut le contrôle d’accès, la réponse aux incidents, la documentation, la gestion des fournisseurs, les données clients, la disponibilité du portail et la supervision du réseau.

L’avantage de marque d’un fournisseur local peut être rapidement endommagé si une panne est mal gérée.

Il existe également un risque lié aux attentes du public. Parce qu’EWK est une régie municipale, les clients peuvent la juger différemment d’un fournisseur distant. Ils peuvent être moins tolérants envers une défaillance visible parce que l’entreprise est locale, familière et en partie une expression de la compétence communale. La même proximité qui favorise la confiance augmente le coût réputationnel des pannes. Le commentaire du responsable des communications selon lequel les pannes sont un « no-go » reflète cette réalité opérationnelle.

Le risque réglementaire ne se limite pas à la loi sur les télécommunications. Les redevances de droits, les redevances nationales sur les médias des ménages, la protection des données, les attentes en matière d’infrastructures critiques, la comptabilité des services publics, les normes d’approvisionnement et la supervision du secteur public peuvent tous affecter l’économie. La marge de manœuvre tarifaire d’EWK est donc plus étroite que ce qu’un simple modèle de marché privé pourrait suggérer. Elle doit être compétitive, politiquement acceptable et suffisante pour maintenir les actifs.

C’est un équilibre difficile, surtout lorsque les clients évaluent les prix du haut débit par rapport aux promotions nationales plutôt que par rapport au coût local complet d’une infrastructure résiliente.

Le risque géopolitique est indirect mais pas absent. EWK n’exploite pas de câbles sous-marins ni de capacité de backbone transfrontalière, mais ses clients dépendent des chaînes d’approvisionnement internationales en équipements, des réseaux de contenu, des marchés de transit, des normes de cybersécurité et de la résilience des grands partenaires de connectivité suisses et européens. Une régie régionale ne peut pas contrôler ces couches.

Elle peut seulement choisir des partenaires fiables, documenter ses propres processus, investir dans un accès local résilient et éviter de trop promettre l’indépendance là où la chaîne de valeur plus large de l’internet reste partagée.

Les signaux officieux confirment des avantages locaux familiers, pas une échelle cachée

Les signaux officieux autour d’EWK étayent la thèse d’un opérateur régional sérieux bénéficiant de la confiance locale, mais ils ne révèlent pas une échelle nationale cachée. La rétrospective des 25 ans de communications de l’entreprise est inhabituellement utile car elle explique pourquoi l’activité existe: origines d’antenne collective, coopération régionale, le passage du cuivre et du HFC à la fibre, et la décision de créer GA Buchsi pour une action plus rapide et plus flexible. Elle décrit également une boutique Quickline dans le bâtiment d’EWK et le rôle continu d’EWK dans la gestion et la maintenance des réseaux partenaires.

Le signal d’événement local est similaire. Dans le rapport annuel 2025, EWK décrit sa participation à HAGA 2025, une exposition régionale avec plus de 100 exposants, où elle a présenté des compteurs intelligents et les produits Quickline de GA Buchsi AG. Ce n’est pas une mesure financière, mais c’est un signal pratique de génération de demande. Un FAI régional gagne en partie en étant physiquement présent là où les clients posent des questions. La publicité nationale peut renforcer la notoriété de la marque, mais une exposition locale peut réduire les hésitations des clients qui veulent savoir qui répondra au téléphone ou se rendra sur place.

Les affirmations de proximité client sont crédibles car elles correspondent au modèle d’affaires. EWK dit se différencier en connaissant les clients par leur nom, en réagissant rapidement, en se concentrant sur la région et en valorisant les clients fidèles plutôt que de chercher uniquement de nouveaux clients. Ce ne sont pas des affirmations qui créent une évaluation par elles-mêmes. De nombreux fournisseurs locaux disent des choses similaires. Mais elles sont cohérentes avec un marché où le propriétaire de l’accès local ne peut pas dépenser plus que les opérateurs nationaux et doit plutôt réduire l’attrition par la qualité du service.

Officieusement, le signal le plus important est peut-être ce qui est absent. Il n’y a aucune preuve publique dans les documents examinés d’un plan d’expansion agressif, d’une grande poussée de connectivité d’entreprise, d’une plateforme cloud propriétaire ou d’une stratégie de backbone indépendante. Cette absence soutient une interprétation économique conservatrice. EWK n’essaie pas de devenir quelque chose qu’elle n’est pas. Elle construit et achève la fibre locale, utilise un véhicule de vente au détail régional et s’appuie sur l’échelle de Quickline pour les produits et la portée du réseau.

Ces signaux doivent être manipulés avec soin. La fierté locale, une boutique, une histoire d’anniversaire et une présence événementielle peuvent expliquer la rétention de la clientèle. Elles ne prouvent pas la marge sectorielle, l’ARPU, l’attrition, l’économie de gros ou le retour sur capital investi. L’analyste sérieux doit les traiter comme un soutien qualitatif à la thèse du service local, et non comme une preuve financière de substitution. La prochaine étape de diligence nécessiterait des données concrètes sur les clients et les marges.

Ce qui changerait le jugement

Le jugement actuel est que l’activité de communications d’EWK est stratégiquement rationnelle et localement précieuse, mais financièrement limitée. Elle peut renforcer la multi-utility, protéger la pertinence locale et soutenir un service résilient à Herzogenbuchsee et dans les communautés voisines. Elle ne devrait pas être évaluée comme une plateforme de télécommunications à forte croissance sans plus de preuves.

Plusieurs faits pourraient améliorer ce jugement. Le premier serait une rentabilité au niveau du segment montrant que les communications génèrent des marges attrayantes après amortissements, coûts de support et paiements aux partenaires. Le deuxième serait une preuve post-FTTH que les coûts d’investissement et de maintenance baissent significativement une fois le HFC mis hors service. Le troisième serait une croissance soutenue des abonnements internet et de l’attachement multiservice sans remises importantes. Le quatrième serait un faible taux d’attrition face à Swisscom, Sunrise, Salt et autres alternatives.

Le cinquième serait une preuve claire que l’économie de détail de GA Buchsi rapporte suffisamment de valeur à EWK par le biais de dividendes, de redevances de service ou de valeur de participation pour justifier le capital immobilisé dans l’accès local.

Le jugement s’améliorerait également si EWK démontrait une expansion adjacente reproductible. Reprendre ou moderniser des réseaux voisins peut avoir un sens si les actifs acquis sont contigus, si les gaines et les opérations de terrain se chevauchent, si les clients peuvent être migrés efficacement vers la fibre et si les produits des partenaires sont déjà prêts. Les exemples de Drei Hoefe et Seeberg montrent une voie, mais chaque ajout doit être évalué après les coûts de conversion. L’échelle régionale n’aide que si elle améliore la densité plutôt que d’ajouter des obligations dispersées.

Il y a aussi des faits qui affaibliraient le point de vue. Si les abonnements internet stagnent après la construction de la fibre, si les chiffres de la clientèle de GA Buchsi continuent de baisser au-delà de la voix et de la télévision traditionnelle, si la compétitivité des produits Quickline s’affaiblit, ou si les coûts de maintenance restent élevés malgré la conversion FTTH, les communications ressembleraient davantage à un centre de coûts défensif qu’à un contributeur aux bénéfices. La pression sur les liquidités ou les attentes de dividendes pourraient également réduire la flexibilité d’investissement.

Une panne majeure, un incident cyber ou un échec d’audit de processus endommagerait rapidement la prime de confiance locale.

Pour l’instant, la meilleure stratégie d’EWK est un réalisme discipliné. Elle devrait traiter les communications comme un service d’infrastructure locale de base qui protège la pertinence client et soutient le pacte de la régie régionale. Elle devrait éviter de prétendre que la propriété de la fibre seule crée un pouvoir de tarification national. Elle devrait utiliser Quickline pour l’échelle là où l’échelle compte, GA Buchsi pour la portée régionale des produits, et son propre personnel pour le travail local que les fournisseurs extérieurs trouvent plus difficile à reproduire.

Ce n’est pas une conclusion prestigieuse, mais elle est économiquement cohérente. En dessous de l’échelle du cloud, le rôle précieux n’est pas de posséder chaque couche. C’est de posséder la couche où la connaissance locale réduit les coûts, améliore la fiabilité et empêche les clients de considérer le haut débit comme une simple offre interchangeable. EWK Herzogenbuchsee AG semble comprendre ce rôle. La question restante est de savoir si le cycle de la fibre achevée peut transformer cette compréhension en génération de trésorerie durable plutôt qu’en un service simplement amélioré financé par un bilan local tendu.