Résumé

- Equinix (Germany) GmbH doit être interprétée comme une empreinte locale allemande d’exploitation et de contrôle des ressources au sein de la plateforme d’infrastructure numérique plus large d’Equinix, et non comme une preuve en soi que l’entreprise est un FAI de détail ou un fournisseur de réseau géré complet. L’actif tangible est la présence locale dans l’économie d’interconnexion allemande, en particulier à Francfort, où l’espace de centre de données, l’alimentation, l’accès au cloud, la densité d’opérateurs et la proximité de DE-CIX ne créent de la valeur que si suffisamment de clients paient une prime pour un contrôle direct plutôt que pour des alternatives groupées plus simples.

- Le cas d’investissement repose sur la récupération du capital. Equinix peut justifier un contrôle local allemand si les baies, les interconnexions, les liaisons cloud privées, l’accès au peering, le support à distance, l’alimentation redondante et le refroidissement haute densité se combinent pour créer des coûts de changement durables pour les clients. Il échoue au test si les acheteurs déplacent de plus en plus les charges de travail vers les régions cloud hyperscale, la connectivité gérée par les opérateurs ou des concurrents de colocation moins chers, tandis qu’Equinix supporte la charge de l’alimentation, du refroidissement, des baux, de la conformité et de l’expansion.

L’empreinte allemande est la contrainte, pas la marque

L’incitation initiale est géographique. Une entreprise peut acheter du cloud mondial via un portail d’approvisionnement, du transit IP mondial auprès d’un opérateur et des opérations de réseau gérées auprès d’un intégrateur de systèmes, mais elle ne peut pas contourner la géographie lorsque la latence, la politique de localisation des données, la disponibilité de l’alimentation et l’interconnexion physique font partie de la charge de travail. L’Allemagne est une économie suffisamment grande pour soutenir des régions cloud nationales, une mise en réseau d’entreprise dense et une infrastructure de reprise locale.

C’est aussi un marché suffisamment difficile pour que l’entreprise fournissant la couche physique doive gagner plus que de la visibilité marketing. Elle doit gagner le droit d’allouer un espace, une électricité, une capacité de refroidissement et une attention opérationnelle rares.

Les documents publics allemands d’Equinix présentent le pays comme un hub d’interconnexion européen et indiquent que l’entreprise exploite des centres de données à Francfort, Düsseldorf, Hambourg et Munich. Sa page Allemagne décrit 15 centres de données à travers le pays et environ 103 000 mètres carrés de capacité de colocation. La frontière économique exacte d’Equinix (Germany) GmbH n’est pas la même qu’un rapport sectoriel public: la société allemande nommée est visible grâce aux preuves d’adhésion au RIPE NCC, tandis que les pages commerciales d’Equinix parlent pour la plateforme Equinix plus large. Cette distinction est importante.

Les preuves publiques soutiennent un détenteur de ressources allemand et une empreinte opérationnelle locale. Elles ne fournissent pas aux investisseurs ou aux clients un compte de résultat autonome pour l’entité allemande.

Cela rend la question de la récupération du capital plus aiguë. Si l’Allemagne n’était qu’un territoire de vente léger, la réponse stratégique serait simple: vendre des services de plateforme mondiaux à des comptes locaux et comptabiliser la marge au niveau central. L’Allemagne n’est pas cela. Les pages d’installation d’Equinix décrivent des emplacements physiques, la redondance, les systèmes d’alimentation, le refroidissement, les certifications, la sécurité, les options de service et la connectivité cloud. Ce sont des engagements fixes. Ils précèdent les revenus.

Une fois construites, les installations ont besoin d’utilisation, de densité et de services additionnels récurrents pour rentabiliser leur coût.

La contrainte est également locale d’une autre manière. Francfort n’est pas simplement une ville allemande sur une carte mondiale. C’est l’un des principaux marchés d’interconnexion d’Europe, lié à la finance, au cloud, aux opérateurs et au trafic des points d’échange Internet. Düsseldorf donne accès au corridor industriel Rhin-Ruhr. Hambourg est important pour la logistique du nord et le positionnement des routes sous-marines. Munich ajoute la base automobile, d’ingénierie, financière, médiatique et technologique de la Bavière.

L’objectif économique de l’empreinte n’est donc pas une couverture nationale au sens des télécommunications grand public. Il s’agit d’un contrôle sélectif des endroits où les réseaux d’entreprise, les opérateurs, les accès au cloud et les charges de travail sensibles à la conformité ont besoin de proximité.

Cette empreinte n’est défendable que si le goulot d’étranglement local reste précieux. Si les clients décident qu’une région cloud hyperscale, un bundle SD-WAN fourni par un opérateur ou un partenaire d’hébergement géré suffit, l’installation neutre coûteuse devient moins centrale dans la décision. Si les clients doivent composer plusieurs réseaux, clouds et systèmes d’entreprise sous leur propre contrôle opérationnel, l’empreinte gagne une prime. Le test du contrôle local commence là: qui paie pour l’optionnalité, et qui supporte le risque lorsque l’optionnalité est sous-utilisée?

Le contrôle local commence avec un modèle de campus neutre

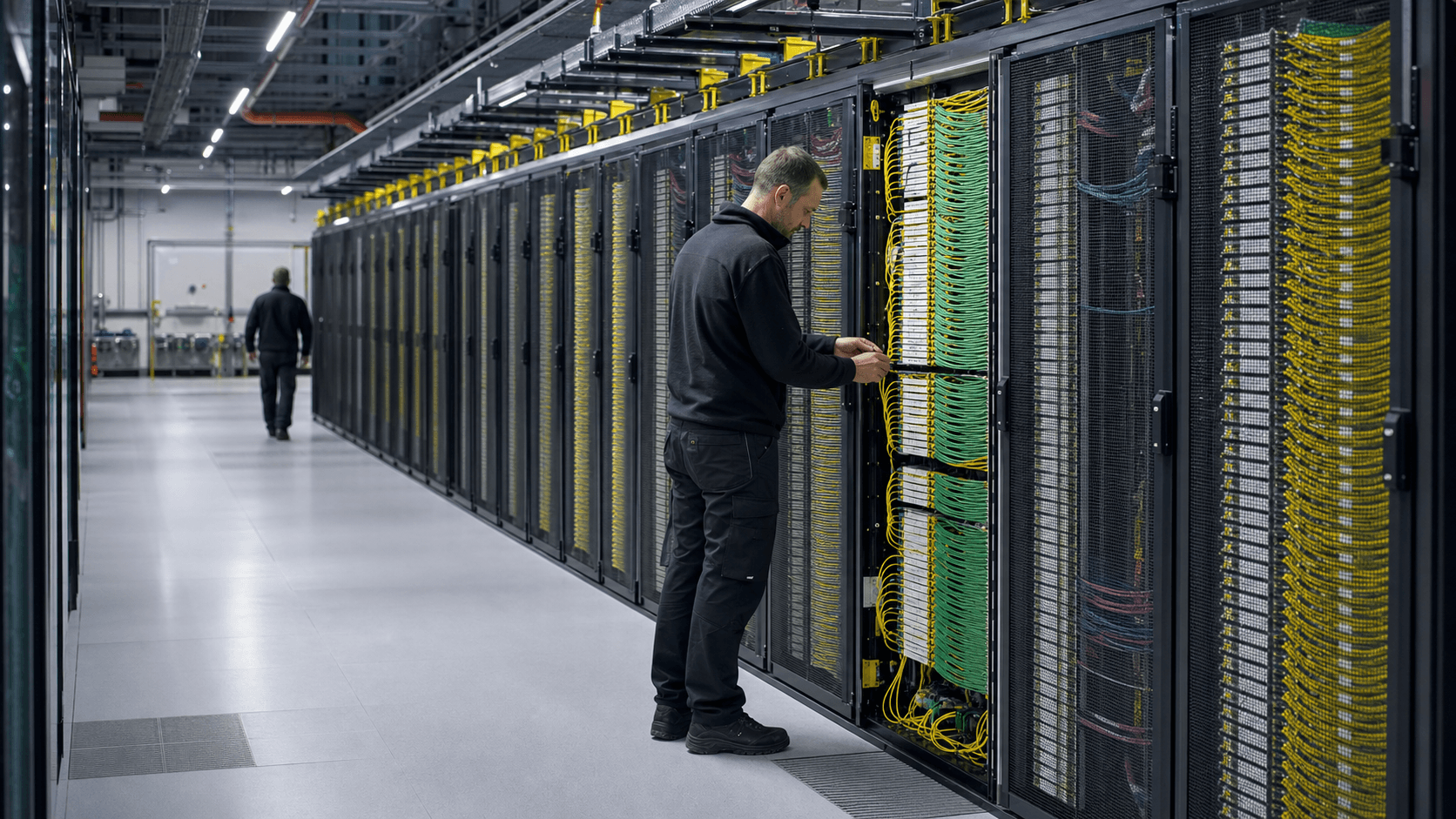

Le modèle allemand d’Equinix se comprend mieux comme un modèle de campus neutre. L’entreprise n’a pas besoin de posséder chaque réseau ou chaque service cloud de la pile. Elle a besoin de suffisamment d’espace de confiance, d’alimentation, de refroidissement, de processus opérationnels et de densité d’interconnexion pour que les clients choisissent de placer leurs équipements et leurs liaisons privées à l’intérieur de ses installations. La valeur vient du fait d’être le point de rencontre.

Dans ce modèle, l’opérateur neutre perçoit des revenus récurrents de type loyer provenant de la colocation et des revenus de services provenant de la connectivité, des interconnexions, du support à distance et des produits d’interconnexion numériques.

Francfort en est l’exemple le plus clair. La page du centre de données de Francfort d’Equinix décrit la métropole comme un centre financier de premier plan et un hub pour les télécommunications, le commerce et l’industrie manufacturière. Elle présente également l’écosystème dense en opérateurs comme ancré dans un partenariat avec DE-CIX Francfort et indique que les clients peuvent utiliser Equinix Internet Exchange et d’autres fournisseurs d’échange.

C’est une affirmation de grande valeur car elle lie l’actif à un effet de réseau: chaque opérateur, cloud, entreprise, fournisseur de contenu ou charge de travail financière supplémentaire augmente l’utilité d’être dans la même métropole, et parfois sur le même campus.

La page de l’installation FR2 montre comment le contrôle physique et réseau se rencontrent. Elle indique une adresse à Francfort, énumère 29 386 mètres carrés d’espace de colocation, une redondance d’alimentation sans coupure N+1, une redondance de générateur N+1, une redondance de refroidissement, 30 heures ou plus d’autonomie du générateur à pleine charge, des certifications ISO et autres, un refroidissement haute densité, des options de continuité d’activité, des interconnexions, Metro Connect, Equinix Internet Access, Equinix Internet Exchange, Equinix Fabric et Network Edge. Ce ne sont pas des slogans de plateforme abstraits.

Ce sont les centres de coûts et les leviers de revenus du contrôle local.

Le même schéma apparaît dans les installations plus récentes ou plus spécialisées. FR13 est décrite comme faisant partie du campus Francfort Nord-Est desservant les entreprises locales et mondiales dans les secteurs bancaire, commercial et des télécommunications, avec un langage de refroidissement avancé et une densité minimale de baie de 5 kVA. Munich est positionnée autour des secteurs bancaire, de l’assurance, de l’automobile, des médias numériques et de l’électronique, avec des accès directs à AWS et Google mentionnés sur la page de Munich.

Düsseldorf est présentée autour de prix compétitifs, du choix de peering et de transit, de l’accès aux fournisseurs cloud, de la reprise et de la continuité. Hambourg est présentée comme une porte d’entrée nordique avec accès au peering, au transit et aux fournisseurs cloud.

Ce n’est pas une simple histoire de FAI régional. Les preuves sont plus solides pour un opérateur de colocation et d’interconnexion que pour un réseau d’accès de détail. L’adhésion au RIPE NCC et le contexte des ressources de numérotation sont importants car ils montrent une participation à la couche de gouvernance des ressources Internet, mais une empreinte de détenteur de ressources n’est pas une preuve que l’entité vend du haut débit, de l’accès grand public, du transit de gros ou du cloud géré.

La lecture correcte est plus étroite et plus utile économiquement: Equinix (Germany) GmbH est attachée à la couche d’infrastructure où les ressources réseau, l’interconnexion privée et les installations locales rendent le changement de client plus difficile.

Le modèle de campus ne crée une bonne affaire que lorsque la densité s’accumule. Une installation neutre à moitié utilisée est une propriété à coûts fixes élevés avec une exposition à l’alimentation. Une installation pleine, riche en opérateurs et en cloud peut facturer des positions de baie rares, des liaisons privées et des services opérationnels parce que la meilleure alternative suivante du client nécessite de déplacer l’équipement, de renégocier la connectivité et d’accepter des risques opérationnels. La différence entre ces deux états constitue tout le cas d’investissement.

Le modèle économique vend de l’optionnalité avant de vendre de la bande passante

L’avantage commercial d’Equinix n’est pas d’être le fournisseur de bande passante le moins cher. Les grands opérateurs peuvent regrouper l’accès, le transport, la sécurité et la gestion. Les clouds publics peuvent regrouper le calcul, le stockage, la mise en réseau et les abstractions de niveau de service. Les fournisseurs de services gérés peuvent réduire le nombre de fournisseurs qu’un acheteur doit coordonner. Equinix doit vendre quelque chose de moins pratique mais de plus précieux pour certains clients: l’optionnalité sous contrôle local.

Cette optionnalité prend plusieurs formes. Premièrement, le client peut colocaliser son équipement dans une installation neutre vis-à-vis des opérateurs plutôt qu’à l’intérieur du domaine réseau d’un seul opérateur. Deuxièmement, il peut acheter une interconnexion privée vers plusieurs clouds et réseaux plutôt que de faire transiter chaque charge de travail par l’Internet public ou un fournisseur MPLS unique. Troisièmement, il peut placer des systèmes sensibles à la latence à proximité des marchés financiers, des clients industriels allemands, des nœuds de distribution de contenu ou des accès au cloud.

Quatrièmement, il peut préserver son pouvoir de négociation en évitant l’enfermement dans une architecture de cloud ou d’opérateur unique.

Le client paie pour cette optionnalité par le biais de frais de colocation récurrents, de frais d’alimentation, d’interconnexions, de support à distance, de produits de connectivité privée et de la charge de gestion liée à la possession d’une architecture plus modulaire. L’avantage est la flexibilité. L’inconvénient est la complexité. Un directeur des systèmes d’information qui souhaite un fournisseur responsable unique peut préférer Deutsche Telekom, Vodafone, Telefonica, un intégrateur de systèmes mondial ou une plateforme cloud hyperscale.

Un architecte réseau qui a besoin d’un contrôle direct sur la latence, le routage, le choix des contreparties et la localisation des données peut payer Equinix pour la couche neutre.

C’est pourquoi le pouvoir de fixation des prix est conditionnel. Equinix peut imposer des prix élevés là où l’architecture du client fait de l’installation un point de contrôle. Une banque utilisant une connectivité à faible latence, un architecte cloud reliant plusieurs clouds de manière privée, un fournisseur de contenu proche du trafic d’échange, une entreprise ayant une exigence de localisation des données en Allemagne ou un opérateur réseau ayant besoin d’un espace dense en opérateurs peuvent avoir de fortes raisons de rester.

Une petite entreprise qui n’a besoin que d’un hébergement résilient, de sauvegarde et d’un accès Internet peut ne pas en avoir.

L’empreinte allemande a également une proposition de valeur à deux faces. Les opérateurs, les clouds et les fournisseurs de services veulent être là où se trouve la demande des entreprises. Les entreprises veulent être là où se trouvent les opérateurs, les clouds et les fournisseurs de services. L’opérateur neutre monétise le lieu de rencontre. C’est puissant, mais ce n’est pas automatique.

Si la demande se déplace vers des services cloud natifs où le client ne touche jamais à l’infrastructure physique, Equinix doit encore convaincre les clients d’utiliser des accès privés, une architecture hybride distribuée et la colocation pour les systèmes sensibles au contrôle. Si la demande se déplace vers l’infrastructure d’IA, Equinix doit fournir une densité d’alimentation, un refroidissement et une vitesse de déploiement suffisants pour garder la charge de travail sur sa plateforme plutôt que de la perdre au profit de campus hyperscale.

Le modèle vend donc de l’optionnalité avant de vendre de la bande passante. C’est une meilleure affaire que le transit de base lorsque la densité et les coûts de changement sont élevés. C’est une affaire plus faible si l’optionnalité devient une fonctionnalité secondaire que les acheteurs éliminent en période de pression budgétaire.

Les preuves de ressources réseau indiquent un contrôle, pas une histoire d’opérateur autonome

La preuve de membre du RIPE NCC est importante car elle place Equinix (Germany) GmbH dans le système régional de ressources Internet. L’adhésion au RIPE NCC est cohérente avec une entreprise qui doit administrer des ressources de numérotation Internet ou participer au cadre de gouvernance et opérationnel qui les entoure. Mais la preuve principale de l’attribution est prudente: elle enregistre une empreinte de membre RIR et de détenteur de ressources et un contexte officiel de zone de service d’annuaire, et non une preuve que l’entité vend des services de FAI, de transit IP, de cloud, de registre ou de réseau géré.

Cette prudence doit rester dans l’analyse économique de l’article. Les ressources de numérotation sont une preuve de surface de contrôle. Elles ne constituent pas des revenus en elles-mêmes. Un numéro de système autonome, un préfixe IP, un objet de route ou une ligne d’annuaire de membre n’est pas l’entreprise et ne doit pas être traité comme le modèle économique.

Le modèle économique dépend de la manière dont ces ressources soutiennent les services visibles par le client: accès à l’échange Internet, interconnexion directe, connectivité cloud privée, produits d’accès Internet, interconnexions, liaisons métropolitaines et services de périphérie réseau.

Les pages d’installation d’Equinix fournissent des preuves opérationnelles plus solides que la seule page d’adhésion. FR2 répertorie Equinix Internet Exchange, Equinix Internet Access, Metro Connect et Cross Connects parmi les produits d’interconnexion, aux côtés d’Equinix Fabric, Fabric Cloud Router, Equinix Precision Time et Network Edge parmi les services numériques. Les pages Allemagne et métropoles mettent l’accent à plusieurs reprises sur la colocation neutre vis-à-vis des opérateurs, les accès au cloud, les principaux réseaux et le choix de peering ou de transit.

Ces affirmations montrent une fonction locale de contrôle réseau même lorsqu’elles ne prouvent pas une ligne de revenus d’opérateur autonome pour l’entité allemande.

L’environnement d’échange plus large de Francfort renforce le propos. DE-CIX Francfort est l’un des plus grands points d’échange Internet au monde, et la propre page de Francfort d’Equinix lie son écosystème local à DE-CIX. Les documents publics de DE-CIX décrivent un échange distribué accessible depuis de nombreux centres de données et utilisé par les réseaux, les fournisseurs de services Internet, les fournisseurs de contenu et les réseaux d’entreprise. Pour Equinix, cet environnement augmente la valeur de la proximité.

Plus les systèmes d’un client sont proches d’un échange dense et d’options cloud, plus le cas de la colocation neutre est crédible par rapport à une réponse mono-opérateur ou mono-cloud.

Les preuves définissent également la frontière. Equinix n’est pas la seule voie d’accès à DE-CIX, aux régions cloud ou aux clients entreprises allemands. Digital Realty, NTT, Vantage, CyrusOne, maincubes et d’autres opérateurs de centres de données se disputent tous des parties de la même demande. Les opérateurs peuvent vendre des services intégrés de WAN et de sécurité sans demander aux clients de gérer les choix d’installation. Les fournisseurs de cloud public peuvent abstraire la mise en réseau physique pour de nombreuses charges de travail. Les preuves de ressources prouvent donc la pertinence, pas l’inévitabilité.

L’inférence la plus forte est la suivante: Equinix (Germany) GmbH importe là où le client souhaite un contrôle physique et réseau local dans un pays avec une demande d’interconnexion dense. L’inférence la plus faible serait de l’appeler un FAI allemand général sans preuve de service. Le test économique se situe entre ces deux pôles. Les ressources locales importent si elles sont intégrées dans l’architecture du client. Elles n’importent pas assez si elles restent de simples entrées dans les registres publics et les brochures d’installation.

Le pouvoir de fixation des prix dépend des coûts de changement à l’intérieur du campus

Le test de prix le plus simple est de savoir si un client peut partir à moindre coût. Dans les achats de télécommunications ordinaires, un acheteur peut souvent remettre en concurrence les circuits, changer de fournisseur de services gérés ou déplacer une charge de travail vers une architecture cloud native au fil du temps. Dans un environnement dense de colocation et d’interconnexion, le coût de changement peut être beaucoup plus élevé. L’équipement doit être déplacé ou dupliqué. Les interconnexions doivent être reconstruites. Les liaisons opérateur et cloud doivent être commandées à nouveau.

La sécurité, la conformité, les opérations à distance, la latence et les fenêtres de changement doivent toutes être gérées. Si le client utilise l’installation comme point de contrôle stratégique, ces coûts de changement soutiennent le pouvoir de fixation des prix.

L’empreinte allemande d’Equinix est conçue pour créer cette condition. Les interconnexions, l’accès cloud privé, la participation à l’échange Internet, le support à distance, le refroidissement haute densité et les opérations d’installation certifiées ne sont pas des fonctionnalités indépendantes. Elles fonctionnent ensemble pour rendre l’installation opérationnellement collante. Un client qui ne loue que de l’espace et de l’alimentation peut être sensible aux prix.

Un client qui utilise l’installation pour connecter plusieurs opérateurs, clouds et partenaires commerciaux a plus de raisons de rester même lorsque les prix de renouvellement augmentent.

Le pouvoir de fixation des prix dépend également de la rareté. La valeur de Francfort vient de son statut de marché d’interconnexion central, mais ce statut entraîne des pressions sur l’alimentation, le foncier, la planification et la concurrence. La rareté aide les installations existantes si les clients ont besoin d’une capacité immédiate et éprouvée. Elle nuit si l’expansion nécessite des travaux de réseau coûteux, de nouveaux investissements de refroidissement ou un développement retardé.

Dans un marché contraint, les meilleurs campus existants peuvent gagner des primes, mais l’opérateur doit éviter de dépenser si lourdement pour la croissance que les rendements marginaux chutent.

Le mix de produits visible par le client est donc essentiel. Si la croissance des revenus provient de plus de baies, de plus de consommation d’alimentation, de plus d’interconnexions et de plus de liaisons cloud privées au sein des installations existantes, la création de valeur est plausible. Si la croissance nécessite une nouvelle capacité de coque, des engagements d’alimentation plus élevés et plus d’investissements de refroidissement simplement pour maintenir la part de marché, les revenus peuvent augmenter tandis que les rendements diminuent. C’est la différence entre la croissance visible et la valeur économique.

Le signal du marché mondial d’Equinix pointe vers la même tension. La couverture par le marché public de sa journée des analystes de 2025 a rapporté des plans d’augmentation des dépenses d’investissement annuelles jusqu’en 2029 et des objectifs de croissance des revenus, de marge et de croissance ajustée des fonds provenant de l’exploitation. Les investisseurs ont réagi négativement parce que la trajectoire de croissance impliquait des dépenses plus lourdes avant que le bénéfice par action ne soit visible. C’est un signal mondial d’Equinix, pas une divulgation de l’entité allemande, mais il est très pertinent pour l’Allemagne.

Une plateforme de centres de données à forte intensité de capital ne gagne sa valorisation que si la nouvelle alimentation et la nouvelle capacité sont vendues dans une demande durable et premium.

En Allemagne, cela signifie que le pouvoir de fixation des prix local doit provenir de plus que « nous sommes à Francfort ». Il doit provenir du fait d’être difficile à remplacer. Les preuves qui le prouveraient comprendraient des taux de renouvellement élevés, un faible taux d’attrition, des revenus d’interconnexion croissants par baie, une forte utilisation à Francfort et Munich, des primes de densité d’alimentation que les clients acceptent, et la volonté des clients de payer pour des liaisons multicloud privées plutôt que de s’appuyer sur la mise en réseau cloud publique ou les services groupés des opérateurs.

La croissance ne crée de la valeur que si l’alimentation et l’espace sont vendus deux fois

Un opérateur de colocation crée de la valeur lorsque la même base physique rare soutient plusieurs flux de revenus. La première vente est l’espace et l’alimentation. La deuxième vente est l’interconnexion, l’accès au cloud, les services opérationnels et la participation à l’écosystème. Si l’opérateur ne vend que la première, il est plus proche d’une entreprise de passage immobilier et de services publics. S’il vend les deux, il devient une plateforme à effet de réseau avec de meilleures marges et une rétention plus forte.

Les documents allemands d’Equinix s’appuient fortement sur la deuxième vente. L’aperçu de l’Allemagne met l’accent sur les connexions directes aux principaux clouds et réseaux. Francfort met l’accent sur DE-CIX, Equinix Internet Exchange et d’autres fournisseurs IX. Düsseldorf et Hambourg mentionnent le peering, le transit et l’accès aux fournisseurs cloud. Munich fait référence à des accès directs à AWS et Google. Les pages d’installation répertorient les interconnexions, Metro Connect, Equinix Internet Access, Equinix Fabric et Network Edge.

Le message stratégique est cohérent: le client ne se contente pas de louer une baie; il achète une position de contrôle local au sein d’une chaîne d’approvisionnement numérique dense.

Cela importe parce que l’alimentation devient l’intrant rare. Les centres de données consomment de l’électricité avant de produire de la valeur pour le client. L’IA et le calcul haute densité aggravent le problème car ils peuvent nécessiter plus d’alimentation et un refroidissement plus avancé par baie. La page FR2 d’Equinix mentionne explicitement le refroidissement haute densité et le refroidissement liquide, tandis que FR13 utilise un langage de refroidissement avancé. Ces fonctionnalités créent la capacité de servir des charges de travail de plus grande valeur, mais elles élèvent également la barre d’investissement.

Vendre l’alimentation et l’espace deux fois signifie que l’opérateur doit extraire suffisamment de revenus supplémentaires de la couche réseau pour justifier cet investissement. Un déploiement d’IA haute densité qui paie pour l’alimentation mais apporte peu de valeur d’interconnexion peut être moins attractif qu’un déploiement d’entreprise plus petit qui achète plusieurs liaisons privées, interconnexions et services de support. Un client hyperscale peut apporter de l’échelle et de la qualité de crédit, mais il peut aussi négocier agressivement et utiliser l’installation comme un nœud dans une stratégie d’approvisionnement plus large.

Un client entreprise peut payer plus par unité mais nécessiter plus d’efforts de vente et de support de service.

Le cas du contrôle local en Allemagne est le plus fort là où les clients ont besoin d’une architecture hybride. Une banque peut ne pas vouloir tous ses systèmes dans le cloud public. Un fabricant peut avoir besoin d’une connectivité locale résiliente pour les usines, les fournisseurs et les plateformes d’analyse. Un fournisseur de contenu ou de réseau peut avoir besoin de proximité avec le trafic d’échange. Un architecte cloud peut avoir besoin de liaisons privées vers plusieurs régions cloud. Ces charges de travail justifient une prime si le coût des temps d’arrêt, de la latence ou de la perte de contrôle est supérieur au coût d’Equinix.

Le cas faible est la capacité générique. Si la croissance est principalement plus de mégawatts, plus de mètres carrés et plus de demande tirée par l’IA sans preuve de revenus de plateforme plus élevés par unité, le résultat peut sembler impressionnant tandis que les rendements se compriment. Le jugement central de l’article est donc délibérément conditionnel: l’empreinte allemande d’Equinix n’est précieuse que si la densité d’interconnexion locale transforme l’alimentation et l’espace en une économie de plateforme récurrente.

La base de coûts est un problème de réseau, de refroidissement et de dépenses d’investissement

Le côté des coûts commence par l’alimentation. Les centres de données nécessitent une électricité fiable, des systèmes d’alimentation sans coupure, une génération de secours, un refroidissement, une sécurité physique et des opérations continues. Les propres pages d’installation d’Equinix énumèrent des onduleurs redondants, une redondance de générateur, une redondance de refroidissement, des certifications, la sécurité et des commodités. Ce ne sont pas des éléments accessoires. Ils constituent la promesse opérationnelle pour laquelle les clients paient, et ils sont aussi la raison pour laquelle l’entreprise est à forte intensité de capital.

L’Allemagne ajoute ses propres pressions sur les coûts. La disponibilité et le prix de l’électricité comptent. Le calendrier de connexion au réseau compte. La réglementation sur l’efficacité énergétique compte. La planification locale et l’acceptation par les communautés comptent. La loi allemande sur l’efficacité énergétique a placé les centres de données sous un cadre d’efficacité et de reporting plus clair, y compris une attention à la gestion de l’énergie, à l’efficacité de l’utilisation de l’énergie, à l’électricité renouvelable et à l’utilisation de la chaleur résiduelle.

Même lorsque ces obligations soutiennent la légitimité du secteur, elles augmentent la discipline requise pour fonctionner de manière rentable.

La page Allemagne d’Equinix indique que tous ses sites allemands sont couverts par de l’électricité 100 % renouvelable. C’est commercialement utile car les entreprises et les clients cloud ont souvent besoin de preuves de durabilité. Cela ne supprime pas la contrainte physique. La couverture renouvelable peut être obtenue par le biais d’instruments d’approvisionnement et de contrats, tandis que le réseau local doit encore fournir une alimentation fiable au bon endroit et au bon moment.

Un client achetant une capacité haute densité se soucie de la disponibilité opérationnelle de l’alimentation, pas seulement de la comptabilité annuelle de la couverture renouvelable.

Le refroidissement est la contrainte suivante. Une densité de baie plus élevée et les charges de travail d’IA augmentent les charges thermiques. FR2 mentionne le refroidissement liquide direct à la puce dans sa section de refroidissement liquide; FR13 et les pages métropolitaines discutent du refroidissement avancé ou prêt pour l’IA. Ces capacités peuvent soutenir des charges de travail premium, mais elles nécessitent également une conception, du capital, une expertise opérationnelle et une maintenance. L’opérateur bénéficie si les clients paient pour la densité et la résilience.

L’opérateur souffre si le marché attend un langage prêt pour l’IA mais ne signe pas suffisamment de contrats à haut rendement pour amortir l’équipement.

Les dépenses d’investissement sont la troisième contrainte. La couverture par le marché public de la journée des investisseurs 2025 d’Equinix a décrit un plan pour porter les dépenses d’investissement annuelles à une fourchette de 4 à 5 milliards de dollars, contre 3,3 milliards de dollars en 2025, tout en rapportant des objectifs de croissance des revenus de 7 % à 10 % par an jusqu’en 2029 et une croissance ajustée des fonds provenant de l’exploitation que les investisseurs ont considérée comme moins convaincante à court terme. Encore une fois, ce sont des signaux mondiaux.

Mais l’Allemagne est exactement le type de marché où la tension mondiale devient locale: rare, stratégique, à forte intensité d’alimentation et concurrentiel.

Le test de récupération du capital n’est donc pas « Equinix peut-il construire? » C’est « Equinix peut-il construire ou exploiter localement à des rendements qui battent les alternatives? » Les installations existantes avec une interconnexion dense peuvent avoir une économie solide. La nouvelle capacité ajoutée dans un environnement d’alimentation et de refroidissement plus coûteux doit faire ses preuves contrat par contrat.

Les fournisseurs et les dépendances en amont fixent le plafond de marge

Les clients allemands d’Equinix achètent du contrôle, mais Equinix lui-même dépend de systèmes en amont qu’il ne contrôle pas entièrement. Le fournisseur le plus important est le système d’alimentation. Sans capacité de réseau, systèmes de secours, logistique de carburant, équipement de refroidissement et capacité de maintenance, l’installation ne peut pas tenir sa promesse. Même lorsqu’Equinix achète une couverture d’énergie renouvelable, il reste dépendant de la livrabilité locale, de la planification des services publics et de la résilience physique de la chaîne d’alimentation.

La deuxième dépendance est l’écosystème cloud et opérateur. La proposition de valeur d’Equinix s’améliore lorsque AWS, Microsoft Azure, Google Cloud, Oracle, IBM, Alibaba, les opérateurs, les réseaux de contenu et les tissus d’échange sont accessibles dans ou à proximité de ses métropoles. Elle s’affaiblit si les clients choisissent de plus en plus la mise en réseau cloud native, les bundles opérateurs directs ou les campus hyperscale qui contournent la décision de colocation neutre. Equinix est puissant parce qu’il héberge le choix.

Il est vulnérable parce que les contreparties les plus précieuses ont aussi leurs propres plateformes et leur pouvoir de négociation.

La troisième dépendance est l’équipement et l’ingénierie. Le refroidissement haute densité, les systèmes d’onduleurs, les générateurs, la distribution électrique, les systèmes de sécurité et les plateformes de surveillance ne sont pas optionnels. Les retards dans la chaîne d’approvisionnement, l’inflation des coûts ou les pénuries d’équipement peuvent ralentir le déploiement et augmenter les dépenses d’investissement. Un opérateur de centre de données peut se couvrir par la planification et l’échelle, mais il ne peut pas échapper à la physique de l’approvisionnement en infrastructure.

La quatrième dépendance est la main-d’œuvre et l’expertise opérationnelle. Les clients qui paient pour une colocation critique s’attendent à une sécurité 24h/24 et 7j/7, un support technique, un support à distance et une discipline de changement. Les pages d’installation en Allemagne mettent en avant le support, la sécurité et les commodités opérationnelles parce que la fiabilité fait partie du produit. Des équipes d’exploitation qualifiées, du personnel de conformité et la gestion des fournisseurs deviennent donc des déterminants de la marge.

Une installation avec une forte utilisation mais des opérations faibles peut détruire la confiance rapidement.

La cinquième dépendance est la légitimité réglementaire. Les centres de données sont de plus en plus jugés non seulement sur la disponibilité, mais aussi sur l’utilisation de l’énergie, la chaleur résiduelle, la sécurité, la résilience et l’impact communautaire. La loi allemande sur l’efficacité, les règles de cybersécurité de l’UE et les attentes en matière d’infrastructures critiques élèvent toutes le niveau de preuve requis. La conformité peut devenir une barrière à l’entrée pour les concurrents plus faibles, mais elle fixe également un plancher de coûts pour les opérateurs sérieux.

Ces dépendances définissent le plafond de marge. Equinix peut facturer le contrôle neutre, mais il ne peut pas conserver toute la valeur si les coûts d’alimentation augmentent, les mises à niveau du réseau sont retardées, les fournisseurs extraient des primes, les hyperscalers exigent des concessions ou la réglementation impose de nouveaux investissements. La meilleure version de l’entreprise utilise l’échelle pour sécuriser les intrants mieux que les concurrents plus petits, puis les monétise par la densité d’interconnexion.

La version plus faible absorbe la même inflation des intrants que tout le monde tandis que les clients traitent la colocation comme une marchandise.

Le cas allemand local doit donc être jugé par des preuves d’avantage d’approvisionnement, d’utilisation et de mix de services. Une liste d’installations n’est que le côté de l’offre. La réponse sur la marge nécessite la preuve que l’empreinte allemande transforme les dépendances en amont en valeur pour le client plus rapidement que ces dépendances ne se transforment en coûts.

Les clients bénéficient du choix, mais leur concentration est invisible

Les pages métropolitaines publiques d’Equinix indiquent à plusieurs reprises des nombres de clients et de partenaires à l’échelle de la plateforme, y compris des milliers d’entreprises, plus de 2 000 fournisseurs de services réseau et plus de 10 500 clients. Ces chiffres soutiennent l’histoire de la densité au niveau de la plateforme Equinix. Ils ne révèlent pas la concentration des clients, les revenus par métropole allemande, l’attrition, les prix de renouvellement ou la part de l’empreinte allemande vendue à quelques grands acheteurs.

Cette absence est importante. Un écosystème dense peut encore avoir une économie concentrée. Un client hyperscale peut occuper de grandes quantités d’alimentation et d’espace. Un cluster de services financiers peut soutenir une connectivité premium mais être exposé à des cycles de dépenses sectoriels. Un écosystème d’opérateurs peut être large en nom mais concentré dans les réseaux qui comptent pour les acheteurs d’entreprise. Sans divulgation des revenus locaux, la conclusion la plus sûre est qu’Equinix bénéficie d’un vaste écosystème mondial mais n’a pas montré d’économie unitaire allemande publique.

Le bénéfice pour le client est clair. Un acheteur peut placer l’infrastructure à proximité de plusieurs réseaux et fournisseurs cloud, préserver l’optionnalité, soutenir les plans de continuité et éviter la dépendance à un seul opérateur. Pour les PME ou les entreprises de taille intermédiaire avec un personnel réseau limité, le bénéfice est plus compliqué. Elles peuvent avoir besoin de continuité de service mais ne pas vouloir gérer elles-mêmes la colocation, les interconnexions et les liaisons cloud privées. Pour elles, un fournisseur de services gérés ou un bundle opérateur peut être plus simple même si moins flexible.

C’est là que la question du titre de l’article devient pratique. Le contrôle de réseau local crée de la valeur pour le client qui le comprend et l’utilise. Il peut créer des frictions pour le client qui veut simplement un résultat de service responsable. Equinix peut résoudre ce problème par le biais de partenaires, de places de marché et de services numériques, mais la décision de l’acheteur compare toujours le contrôle à la simplicité. Plus l’architecture du client est complexe, plus Equinix peut gagner. Plus l’exigence est simple, plus les fournisseurs de substitution peuvent compresser les prix.

Le risque de concentration des clients recoupe également la dépendance au marché. L’Allemagne est forte parce qu’elle combine la demande industrielle, les services financiers, les régions cloud, les opérateurs et la sensibilité à la localisation des données. Mais cela ne signifie pas que chaque métropole allemande a la même économie. Francfort est un hub d’interconnexion central. Munich a une demande industrielle et technologique. Düsseldorf et Hambourg ajoutent de la résilience régionale et de l’accès.

Si la demande se concentre encore plus lourdement sur Francfort, les sites allemands plus petits peuvent avoir besoin d’un cas d’usage de continuité ou de latence régionale plus aiguisé pour gagner leur coût.

La preuve serait granulaire: utilisation par métropole, revenu récurrent moyen par baie ou par kilowatt, écarts de renouvellement, taux d’attachement d’interconnexion, attrition par segment de clientèle et part des revenus liée à des services haute densité ou adjacents au cloud. Sans cela, l’histoire du client est stratégiquement crédible mais financièrement incomplète.

Les substituts sont plus grands, plus simples et parfois suffisants

Les concurrents d’Equinix ne sont pas seulement d’autres propriétaires de centres de données. Les véritables substituts sont les grands opérateurs, les plateformes cloud hyperscale et les fournisseurs de services gérés qui réduisent la complexité pour le client. Un acheteur peut utiliser AWS, Azure ou Google Cloud en Allemagne et éviter de posséder de l’équipement. Il peut acheter du WAN géré, du SD-WAN, de la sécurité et de la connectivité cloud auprès de Deutsche Telekom, Vodafone, Telefonica, Colt, Orange Business ou un autre opérateur.

Il peut externaliser l’hébergement, la reprise et les opérations de sécurité à un intégrateur de systèmes. Il peut choisir un autre fournisseur de colocation à Francfort ou sur les marchés voisins.

Le substitut hyperscale est le plus fort pour les nouvelles charges de travail qui sont cloud natives dès le départ. Si une entreprise peut déployer dans une région cloud allemande, utiliser la mise en réseau privée native et accepter le modèle opérationnel du fournisseur cloud, elle peut ne pas avoir besoin d’une empreinte de colocation neutre. Les fournisseurs cloud ont l’avantage de la simplicité, du rythme et des services groupés. Ils ont également des budgets d’investissement profonds et peuvent absorber la complexité de l’infrastructure pour le compte des clients.

Le substitut opérateur est le plus fort là où le client valorise un contrat unique et un point de responsabilité unique. Un opérateur peut combiner des circuits d’accès, des routeurs gérés, des services de pare-feu, la connectivité mobile, la connectivité cloud et le support. Cela peut être moins neutre que le modèle d’Equinix, mais c’est plus facile à acheter. Pour de nombreuses entreprises, en particulier celles sans une grande équipe d’ingénierie réseau, un approvisionnement plus simple l’emporte sur une optionnalité parfaite.

Le substitut concurrent de colocation est le plus fort là où le client a besoin d’espace et d’alimentation dans la même métropole mais pas de l’écosystème spécifique d’Equinix. Digital Realty a une présence majeure à Francfort. NTT Global Data Centers, Vantage, CyrusOne, maincubes et d’autres sont en concurrence pour la demande allemande ou de la région de Francfort. Certains concurrents peuvent offrir un prix plus bas, une capacité d’alimentation plus récente, des déploiements de gros plus importants ou des conditions plus attractives pour les clients hyperscale.

La réponse d’Equinix doit être la densité, la fiabilité, la neutralité et la valeur de l’écosystème, pas simplement les mètres carrés.

Le substitut de point d’échange Internet est également pertinent. DE-CIX est accessible via de nombreux centres de données. Un client qui a besoin de connectivité DE-CIX n’a pas automatiquement besoin d’Equinix. L’avantage d’Equinix est le plus fort lorsque son campus spécifique combine l’accès à l’échange avec les accès au cloud, les opérateurs, les déploiements clients existants et la confiance opérationnelle. Si le client peut accéder aux mêmes résultats réseau ailleurs à un coût total inférieur, la prime de prix d’Equinix se réduit.

Cette concurrence ne rend pas l’empreinte allemande peu attrayante. Elle rend la preuve requise plus spécifique. Equinix doit montrer que la couche de contrôle résout un problème que les substituts plus grands et plus simples ne peuvent pas résoudre aussi bien. Les problèmes les plus clairs sont la neutralité multicloud, l’interconnexion à faible latence, la diversité des opérateurs, la localisation réglementée des données, l’accès privé à l’échange et les chemins de migration pour l’infrastructure hybride.

Les problèmes les plus faibles sont l’hébergement générique, la sauvegarde générique, l’accès Internet générique et la capacité d’IA indifférenciée.

La réglementation transforme l’efficacité du message en allocation des coûts

La réglementation affecte Equinix de deux manières: elle crée une demande pour une infrastructure locale de confiance, et elle augmente le coût d’exploitation de cette infrastructure. L’Allemagne et l’UE ont des attentes fortes en matière de protection des données, de cybersécurité, de résilience et d’efficacité énergétique. Pour les clients de la finance, de l’industrie manufacturière, des services adjacents au secteur public ou des chaînes d’approvisionnement critiques, des installations nationales avec des contrôles documentés peuvent être attractives.

Pour l’opérateur, les mêmes attentes nécessitent des investissements, des rapports, des audits et une discipline opérationnelle.

La loi allemande sur l’efficacité énergétique est centrale dans la question de l’allocation des coûts. Les centres de données ne sont plus jugés uniquement sur la disponibilité et la sécurité. On attend d’eux qu’ils gèrent l’efficacité énergétique, l’électricité renouvelable et la chaleur résiduelle de manière plus explicite. Ces exigences peuvent bénéficier à un opérateur à l’échelle qui peut investir dans des systèmes efficaces et la documentation. Elles rendent également une faible utilisation plus coûteuse. Une installation partiellement utilisée doit encore répondre aux normes, gérer les rapports et maintenir les systèmes.

La politique de cybersécurité de l’UE ajoute une autre couche. NIS2 étend les attentes en matière de cybersécurité et de résilience aux entités essentielles et importantes, y compris les catégories d’infrastructures numériques. Les règles allemandes sur les infrastructures critiques et la supervision par le BSI peuvent également affecter les opérations de centre de données, d’échange et adjacentes au réseau en fonction des seuils et de la classification des services. Pour les clients, cet environnement réglementaire augmente la valeur de partenaires d’infrastructure crédibles. Pour Equinix, il augmente le coût d’être crédible.

Le risque géopolitique concerne moins l’exposition aux sanctions au sens étroit que la chaîne d’approvisionnement, la souveraineté du cloud, le transfert de données et la résilience. Les entreprises veulent savoir où se trouvent les données et les systèmes, qui peut y accéder, ce qui se passe pendant les pannes et à quel point elles dépendent de plateformes non européennes. Le modèle neutre d’Equinix peut aider parce qu’il permet aux clients de combiner l’infrastructure locale avec l’accès au cloud mondial. Mais la neutralité n’élimine pas l’exposition géopolitique. Elle donne simplement aux clients plus de choix d’architecture.

Le risque opérationnel est plus immédiat. Une panne majeure, un incident de sécurité, un événement d’alimentation ou une défaillance du système de refroidissement endommagerait la confiance qui soutient les prix premium. Les pages d’installation mettent l’accent sur la redondance et les certifications parce que les clients le savent. La prime de prix n’existe que tant que le dossier de fiabilité de l’opérateur reste crédible. Une fois qu’un client croit qu’un autre fournisseur peut offrir la même disponibilité et la même connectivité avec un coût inférieur ou une gestion plus simple, la prime devient vulnérable.

La réglementation convertit donc l’efficacité du langage de marque en allocation économique. Qui paie pour la conformité, la gestion de l’énergie, la préparation à la chaleur résiduelle, la cybersécurité et la résilience? Si les clients reconnaissent ces coûts comme faisant partie d’un service de contrôle local précieux, Equinix peut les récupérer. Si les clients les traitent comme des attentes de base tout en exigeant des prix plus bas, l’opérateur absorbe la charge.

Les signaux non officiels soutiennent la demande mais pas l’économie unitaire

Les signaux non officiels et de marché sont utiles ici seulement s’ils sont maintenus à leur place. La réaction des investisseurs aux objectifs de croissance 2025 d’Equinix suggère que le marché croit que la demande est réelle mais s’inquiète du moment et du rendement du cycle du capital. Un épisode séparé de vente à découvert en 2024 a soulevé des allégations concernant les indicateurs comptables et la préparation à l’IA; la couverture publique a enregistré la réponse d’Equinix selon laquelle elle examinait les affirmations.

Ces signaux ne sont pas une preuve que les allégations sont vraies, et ce ne sont pas des données opérationnelles allemandes. Ils montrent que les entités sophistiqués du marché se concentrent sur la même question que celle posée par cet article: la demande visible se traduit-elle par une valeur durable par action après les dépenses d’investissement?

Il y a aussi des signaux sectoriels. La demande de cloud et d’IA pousse les opérateurs de centres de données vers une densité d’alimentation plus élevée et un développement plus rapide. En même temps, les marchés pivots européens tels que Francfort, Londres, Amsterdam et Paris sont confrontés à des contraintes concernant le foncier, l’alimentation, la planification et la durabilité. Ces signaux soutiennent la demande de capacité rare, mais ils ne prouvent pas que chaque opérateur ou chaque installation obtient des rendements attractifs.

La rareté peut augmenter les prix, mais elle peut aussi augmenter les coûts des intrants et allonger les délais de développement.

Les discussions de recherche, de forum et de marché autour de la capacité des centres de données, des contraintes d’alimentation et de la demande de cloud doivent donc être traitées comme directionnellement utiles mais financièrement incomplètes. Les acheteurs peuvent dire qu’ils ont besoin de plus d’infrastructure prête pour l’IA. Cela ne révèle pas ce qu’ils paieront, combien de temps ils s’engageront, s’ils ont besoin d’Equinix spécifiquement ou s’ils déplaceront la charge de travail vers une région hyperscale.

Le signal non officiel le plus fort pour Equinix Allemagne n’est pas le battage médiatique. C’est la persistance de Francfort en tant que marché d’interconnexion dense. Les régions cloud, le trafic DE-CIX, la densité d’opérateurs et la demande des entreprises renforcent tous la pertinence stratégique du contrôle local. Le signal le plus faible est l’enthousiasme générique pour l’IA. L’IA peut augmenter la demande d’alimentation plus rapidement qu’elle n’augmente la valeur d’interconnexion, surtout si les grands déploiements sont négociés par des hyperscalers avec un fort pouvoir d’achat.

Le traitement des signaux non officiels par l’article est délibérément conservateur. Ils aident à encadrer la demande, la concurrence et les préoccupations des investisseurs. Ils ne règlent pas la question économique. L’empreinte locale gagne son coût seulement si des preuves opérationnelles solides montrent l’utilisation, les prix, l’attachement d’interconnexion, la rétention des clients et les rendements sur la capacité supplémentaire.

Les preuves qui changeraient le jugement

Le jugement actuel est positif conditionnel sur la pertinence stratégique et prudent sur la preuve économique. Equinix (Germany) GmbH est pertinente parce que les preuves publiques la relient à l’adhésion au RIPE NCC et à une empreinte allemande au sein de l’une des plateformes d’interconnexion les plus importantes au monde. Les pages allemandes d’Equinix montrent une colocation multi-métropoles, un positionnement d’accès au cloud et de peering/transit.

Le rôle de Francfort, la proximité de DE-CIX, les certifications d’installation, la redondance de l’alimentation, les capacités de refroidissement et le mix de produits soutiennent tous la thèse du contrôle local.

La prudence vient du fait qu’aucune des preuves publiques ne divulgue d’économie unitaire allemande autonome. Il n’y a pas de preuve publiable prête pour un article des revenus allemands, de l’EBITDA allemand, de l’utilisation par métropole, de la récupération des coûts d’alimentation, de l’attrition, des prix de renouvellement, de la concentration des clients ou du retour sur capital investi pour l’empreinte allemande. Sans ces faits, la réponse correcte à la question centrale n’est pas un simple oui.

C’est: oui, si la couche de contrôle local est suffisamment dense pour créer des coûts de changement et vendre des services d’interconnexion en plus de l’espace et de l’alimentation; non, si les clients peuvent obtenir suffisamment de fonctionnalités auprès de grands opérateurs, de clouds hyperscale ou de centres de données concurrents à une complexité moindre et un coût effectif inférieur.

Plusieurs faits feraient monter le jugement. Premièrement, Equinix pourrait divulguer ou démontrer de manière crédible une utilisation élevée à travers Francfort, Munich, Düsseldorf et Hambourg, en particulier dans les installations avec une demande d’interconnexion dense. Deuxièmement, il pourrait montrer une augmentation des revenus d’interconnexion par baie ou par kilowatt, prouvant que la plateforme vend plus que de l’alimentation et de l’espace. Troisièmement, il pourrait montrer de forts écarts de renouvellement avec une faible attrition, prouvant que les clients acceptent des prix premium parce que déménager est coûteux.

Quatrièmement, il pourrait montrer que les déploiements prêts pour l’IA et à haute densité génèrent des rendements attractifs plutôt que de simples engagements d’alimentation importants. Cinquièmement, il pourrait montrer que les investissements allemands dans l’énergie renouvelable, le refroidissement et la chaleur résiduelle réduisent le risque opérationnel ou soutiennent les prix plutôt que de fonctionner uniquement comme un coût de conformité.

Plusieurs faits feraient baisser le jugement. Un déplacement des charges de travail d’entreprise vers des régions cloud natives sans interconnexion privée affaiblirait le modèle de campus neutre. Une forte concentration de clients à faibles marges réduirait le pouvoir de fixation des prix. La hausse des coûts de réseau ou de refroidissement qui ne peuvent être répercutés comprimerait les rendements. Les retards dans la livraison d’alimentation ou les approbations réglementaires rendraient la croissance plus coûteuse.

Une tarification agressive par Digital Realty, NTT, Vantage, maincubes, CyrusOne ou des alternatives intégrées aux opérateurs réduirait la valeur de l’empreinte d’Equinix à moins que son écosystème ne reste clairement supérieur.

La réponse économique finale est donc pratique. Equinix (Germany) GmbH ne gagne pas parce qu’elle est locale. Elle gagne si le contrôle local est rare, connecté et difficile à remplacer. Elle perd si le contrôle local devient un moyen coûteux de fournir des services que les acheteurs peuvent obtenir plus simplement ailleurs. Les preuves disponibles aujourd’hui soutiennent le besoin stratégique de l’empreinte.

Les preuves encore nécessaires sont la preuve que l’empreinte gagne plus que son coût en capital et en exploitation après que l’alimentation, le refroidissement, la dépendance aux fournisseurs et les alternatives des clients sont entièrement pris en compte.