Résumé

- Axis Bank Limited doit être comprise comme une activité réglementée de continuité de compte et de transaction. Sa publication publique pour le T4 FY26 fait état de 18 86 850 crores de roupies d'actifs totaux, 13 35 834 crores de dépôts, 12 33 570 crores d'avances nettes, un réseau de 6 275 agences nationales, environ 16 millions d'utilisateurs actifs mensuels sur son application mobile, une part d'environ 36 % en tant que PSP payeur UPI et une part d'environ 22,4 % des terminaux d'acquisition commerçante, selon la proprepage des résultats du T4 FY26de la banque.

- Le client n'achète pas seulement un numéro de compte. Il achète l'intégration, la vérification KYC et le filtrage des sanctions, l'authentification, les limites de transfert, la portée UPI et IMPS, l'accès NEFT et RTGS, l'acceptation par carte et commerçant, l'exécution des fichiers de paie ou de fournisseur, le règlement, le traitement des réclamations, la conservation des preuves et la capacité pratique de récupérer des transactions échouées ou retardées.

- Le substitut moins cher est une banque plus grande, une autre banque privée ou publique, un processeur de paiement, une application UPI utilisant les mêmes rails, de l'argent liquide, une transaction différée ou un compte offshore ou régional légal pour les clients qui peuvent en obtenir un. Le facteur de coût est le travail de conformité ajouté aux opérations réglementées: personnel, portée des agences, systèmes mobiles et d'entreprise, contrôles de fraude, sécurité des données, rapprochement, tampons de liquidité, infrastructure de cartes et de commerçants, surveillance des tiers et capacité de support.

- Les preuves publiques les plus solides sont le rapport annuel d'Axis Bank, le communiqué de presse du T4 FY26, les pages officielles des produits et du support, les directives KYC et de sécurité des paiements numériques de la RBI, et les données des systèmes de paiement. Les faits privés décisifs sont encore manquants: marge au niveau des transactions, temps de défaillance et de récupération par canal, échecs de règlement commerçant, causes des rejets techniques UPI, cohortes de rejet d'intégration, rétention des comptes de salaire, qualité de la résolution des réclamations et attrition après une interruption de service.

La transaction échoue avant que la banque ne devienne visible

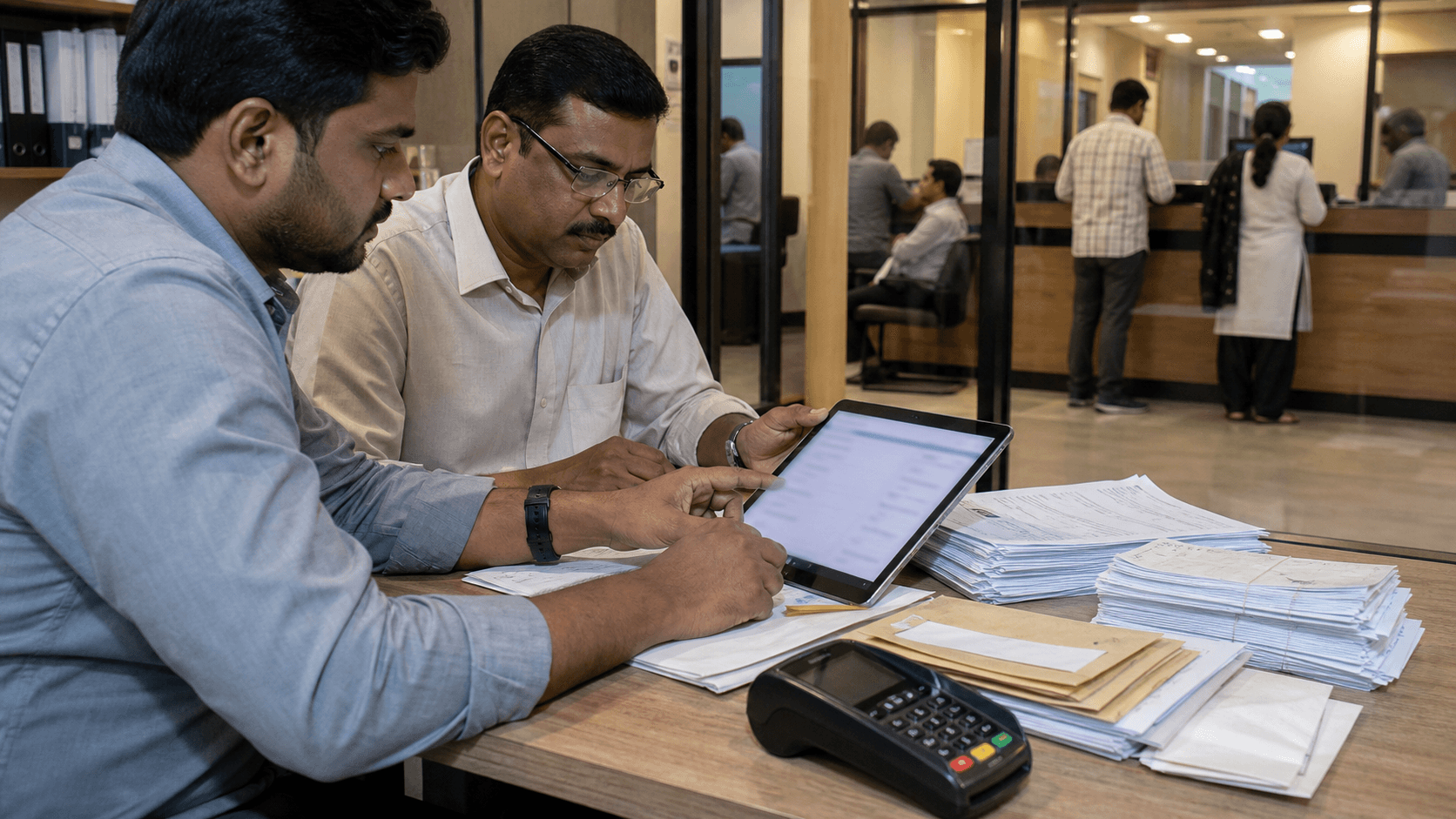

Une banque devient commercialement visible au moment où un client ne peut pas considérer que l'argent a déjà bougé. Un petit commerçant accepte un paiement QR et attend le règlement avant d'acheter des stocks. Un salarié s'attend à ce que la paie arrive avant que le loyer ne soit dû. Un entrepreneur individuel ouvre un compte courant et découvre que la vidéo KYC, le PAN, l'Aadhaar, les documents de l'entité et l'examen interne ne sont pas des étapes décoratives mais la porte entre un nom dans une application et un compte professionnel utilisable.

Un trésorier d'entreprise envoie un fichier de paiement et se soucie moins de la surface marketing que de savoir si le fichier est traité, si les exceptions sont expliquées et si les enregistrements peuvent survivre à un audit. C'est le point de départ utile pour Axis Bank Limited.

La marque orientée client est large: comptes d'épargne, comptes courants, comptes de salaire, cartes, UPI, acquisition commerçante, gestion de trésorerie, commerce, change, service en agence, DAB, service via application et itinéraires de réclamation. Mais l'unité payée est plus étroite et plus durable. Il s'agit d'un compte réglementé qui peut rester utilisable lorsque la transaction passe par des contrôles d'identité, des filtres de fraude, des rails de paiement partagés, des tampons de liquidité, des dates limites de règlement, des files d'attente de service client et des exigences documentaires. La propre pagede banque mobiled'Axis Bank indique que l'application donne accès à plus de 250 services, y compris UPI, le paiement de factures, le contrôle des cartes, les transferts de fonds, les relevés de compte et les demandes de service. La question économique est de savoir si ces services créent de la continuité lorsque quelque chose tourne mal, et non s'ils existent dans un menu.

L'unité payée est une surface réglementée de continuité de transaction et de compte: intégration, vérification, authentification, routage des paiements, règlement, reprise sur exception et tenue de registres autour des comptes de détail, professionnels et d'entreprise. Le substitut moins cher est une banque plus grande, un autre compte bancaire, un processeur de paiement, une application UPI, de l'argent liquide, une transaction différée ou un compte étranger ou régional légal lorsque le client y a accès.

Le facteur de coût est le travail de conformité, la sécurité, les opérations, la capacité des agences et du numérique, la participation aux rails de paiement, la liquidité, le rapprochement, la surveillance des tiers, le traitement des litiges et le support. La classe de preuves la plus solide est la communication officielle de la banque, les directives de la RBI, les pages officielles des produits et les données des systèmes de paiement.

Les catégories de preuves manquantes sont l'économie, la fiabilité et la rétention: les sources publiques ne montrent pas la contribution par canal, la récupération des échecs par type de paiement, ni si les clients restent parce qu'Axis est digne de confiance ou parce que déplacer leur configuration de compte est trop douloureux.

Cette troisième catégorie, la rétention, est facile à sous-estimer. Dans la banque de détail, le changement peut sembler simple parce que les identifiants UPI, les numéros de mobile et les cartes de débit rendent les transactions quotidiennes portables. Dans la banque d'entreprise, changer de compte principal est plus difficile.

Une entreprise peut devoir mettre à jour les instructions de salaire, les modèles de fournisseur, les configurations QR ou de terminal, les comptes de règlement de passerelle de paiement, les routines de dépôt d'espèces, les lignes de découvert, les flux de paiement statutaires, les documents du conseil, les droits de signature, l'accès maker-checker et les dossiers clients. Un exportateur peut avoir besoin de documentation commerciale et de change. Un commerçant peut avoir besoin de l'historique de règlement et de rapprochement.

Un ménage peut avoir besoin que le prélèvement automatique des prêts, les facturiers, les mandats, les dépôts fixes, les cartes et les privilèges relationnels soient déplacés ensemble. La valeur d'Axis Bank est donc liée au coût de changement autant qu'au prix.

Le même cadrage maintient les preuves publiques à leur juste proportion. Axis peut communiquer l'échelle, les dépôts, les prêts, l'utilisation de l'application, la part UPI, la part de terminal et le capital. La RBI peut définir la conformité et les obligations de sécurité numérique. Les données de marché liées à la RBI et à NPCI peuvent montrer la taille du système de paiement partagé de l'Inde. Les évaluations des magasins d'applications peuvent indiquer une satisfaction générale à un niveau agrégé et bruyant.

Rien de tout cela ne prouve qu'une transaction UPI spécifique échouée a été récupérée rapidement, que la réclamation de règlement d'un commerçant a été bien résolue, ou qu'un client d'entreprise a renouvelé parce qu'Axis a surpassé une banque rivale. La tâche de l'article est d'évaluer le mécanisme économique sans prétendre que les preuves publiques peuvent voir chaque événement de service privé.

Identité, échelle et compte réglementé

Axis Bank Limited est une banque privée indienne cotée en bourse, dont le siège est à Mumbai. Son proprerapport annuel intégré pour 2024-25présente trois principales lignes de métier: banque de détail, banque de gros et commerciale, et offres via « One Axis » couvrant les filiales et les services financiers associés. Le rapport décrit les produits de détail, notamment les dépôts d'épargne et à terme, les cartes de crédit et de débit, les prêts aux particuliers, le paiement de factures et les services de change, tandis que la banque de gros et commerciale inclut les prêts aux entreprises et aux PME, les dépôts à terme et les paiements, le financement du commerce, les lettres de crédit, les garanties, le change, les produits dérivés, la gestion de trésorerie et les cartes commerciales. Cette largeur de gamme importe, car la continuité du compte se crée en regroupant de nombreuses petites dépendances dans une seule relation.

La dernière publication trimestrielle de la banque renforce le tableau de l'échelle. Dans soncommuniqué de presse du T4 FY26, Axis a annoncé un bénéfice après impôts de 7 071 crores de roupies au T4 FY26, un résultat opérationnel de base de 41 443 crores pour l'exercice 2026, un revenu net d'intérêts en hausse de 5 % sur un an, des commissions en hausse de 8 % par rapport au trimestre précédent et de 4 % sur un an, des dépôts totaux en hausse de 14 % sur une base de fin de mois, et des avances en hausse de 19 % sur un an. La même publication faisait état d'un ratio d'adéquation des fonds propres de 16,42 %, d'un ratio CET1 de 14,38 %, d'un excédent de SLR de 1 50 620 crores et d'un ratio de couverture de liquidité moyen d'environ 117 % au cours du trimestre. Ces chiffres ne prouvent pas la qualité de service. Ils montrent la base de bilan et de liquidité à partir de laquelle la continuité réglementée est financée.

Le réseau d'agences nationales fait également partie de l'unité économique. Axis a déclaré 6 275 agences nationales, y compris les comptoirs d'extension, en mars 2026, contre 5 876 un an plus tôt, sur la mêmepage des résultats du T4 FY26. Une agence n'est pas seulement un point de vente. C'est un chemin de reprise lorsque l'intégration numérique échoue, que les données KYC doivent être corrigées, qu'un chèque ou une traite bancaire est encore nécessaire, qu'un chef d'entreprise a besoin de mettre à jour les signatures, qu'une carte ou un compte est bloqué, qu'un client manipulant beaucoup d'espèces doit déposer de l'argent physique, ou qu'un client ne fait pas confiance à un itinéraire de réclamation à distance. Les agences coûtent cher, mais elles rendent le produit numérique plus crédible car il existe une issue physique à certaines exceptions.

Cette structure hybride est importante en Inde parce que les rails de paiement partagés peuvent donner l'impression que la capacité de transfert de base est banalisée. UPI, IMPS, NEFT et RTGS permettent à de nombreuses institutions d'offrir des types de transactions similaires. Axis doit donc défendre le compte autour de la confiance, des contrôles de risque, du comportement de compte principal, des flux de travail des entreprises et de la reprise. Son compte est précieux si les clients croient que la banque peut préserver la vie d'une transaction à travers les canaux.

Il est plus faible si les clients considèrent Axis comme l'un des nombreux points d'accès interchangeables aux rails communs.

Le discours stratégique public de la banque pointe dans cette direction. Le rapport annuel indique que la banque opère sur un marché comptant de grandes banques privées et publiques, des acteurs numériques et des institutions financières non bancaires, et décrit l'expérience client, le leadership numérique, la mobilisation des dépôts, le risque opérationnel et la conformité comme des thèmes stratégiques. Ces affirmations doivent être lues comme des priorités de gestion, et non comme la preuve d'une supériorité. Elles identifient toutefois le bon champ de bataille. Axis n'est pas seulement en concurrence pour les dépôts et les prêts.

Elle est en concurrence pour être la surface opérationnelle de confiance à travers laquelle les clients exécutent des tâches financières récurrentes.

Le travail de conformité n'est pas une note de bas de page

L'intégration réglementée est un coût avant de devenir une relation client. La page ducompte courant numériqued'Axis Bank montre clairement la tension. Elle avertit que les services ne sont pas disponibles tant que l'intégration n'est pas terminée, qu'une demande peut être rejetée si les informations sont erronées, incomplètes ou trompeuses, que le processus n'est pas disponible pour les clients déclarables au FATCA, et qu'un compte courant peut être gelé jusqu'à ce que les exigences de vidéo KYC et d'audit interne soient remplies. Elle précise également que si les données de la vidéo KYC ne peuvent être consultées pour des raisons techniques ou autres, la banque peut demander au client de se rendre en agence ou de contacter un chargé de clientèle pour une validation physique. C'est la réalité commerciale derrière l'ouverture de compte « numérique ».

Pour le client, cela peut ressembler à des frictions. Pour la banque, c'est le travail qui rend le compte légal et durable. Ladirective principale - Know Your Customer Direction, 2016de la RBI, mise à jour jusqu'en août 2025, applique les règles KYC aux entités réglementées et encadre l'identification du client, la diligence raisonnable, l'identification du bénéficiaire effectif, la diligence raisonnable continue, la gestion des dossiers et la déclaration à la cellule de renseignement financier - Inde. Elle relie explicitement le cadre à la prévention du blanchiment d'argent et du financement du terrorisme et à la protection de l'intégrité du système financier. Une banque qui ouvre des comptes rapidement mais ne peut pas défendre ses décisions KYC ne vend pas de la continuité; elle accumule un risque d'interruption futur.

Le coût de ce travail ne se limite pas au premier formulaire de compte. Il apparaît dans la mise à jour périodique du KYC, les corrections de nom et d'adresse, la vérification des bénéficiaires effectifs, les signalements fiscaux, les vérifications de sanctions et de presse négative, la surveillance des transactions suspectes, l'examen de la fraude et les restrictions de compte. Il apparaît aussi dans le moment inconfortable où la banque demande plus de documents au moment précis où le client veut effectuer une transaction.

La question commerciale est de savoir si Axis peut transformer ce fardeau de conformité en confiance plutôt qu'en frustration.

Les pages de compte courant d'Axis montrent pourquoi les clients professionnels génèrent un travail plus lourd que les utilisateurs particuliers ordinaires. La page ducompte couranténumère des variantes pour les grandes entreprises, les moyennes sociétés, les distributeurs, les fabricants, les prestataires de services, les clients de commerce et de change, les trusts, les organisations gouvernementales, les entités enregistrées auprès du MCA et d'autres segments. Elle aborde les exigences de solde moyen mensuel, les limites de dépôt d'espèces, les retraits, les services de chèque, l'intégration de passerelle de paiement, les facilités de découvert et la documentation pour les entreprises, y compris le PAN, les statuts, les certificats de constitution, les résolutions du conseil, les documents d'identité des signataires et les informations sur les dirigeants. Un compte courant n'est pas un portefeuille. C'est un établi réglementé pour une entreprise.

C'est là qu'Axis peut créer des coûts de changement. Une entreprise qui est passée par la collecte de documents, l'activation du compte, la mise en place du chéquier, les droits d'utilisateur, la configuration de l'ERP ou de la passerelle de paiement, les arrangements QR ou de terminal, les routines de dépôt d'espèces et l'éligibilité au découvert peut ne pas apprécier les frais ou les frictions de support et pourtant hésiter à changer. Le coût de changement n'est pas la loyauté émotionnelle. C'est le coût de reconstruire un compte opérationnel conforme ailleurs. Si Axis gère bien les exceptions, ce coût devient un fossé défensif.

Si Axis les gère mal, cela devient seulement un piège que les clients détestent jusqu'à ce qu'un concurrent rende la sortie plus facile.

La conformité peut également rendre plus aiguës les limites des preuves publiques. Les documents publics peuvent montrer qu'Axis reconnaît la conformité réglementaire, la prévention de la fraude, la prévention du blanchiment d'argent, la confidentialité, la sécurité des données et la satisfaction client comme des problèmes importants. Les directives de la RBI peuvent montrer ce que les entités réglementées doivent faire. Les pages de produits peuvent montrer les conditions qui répartissent les responsabilités.

Aucun de ces documents publics ne révèle le niveau de personnel dans une file d'attente KYC, combien de demandes échouent en raison d'une discordance documentaire, à quelle vitesse un compte gelé est débloqué une fois les formalités accomplies, combien de clients abandonnent l'intégration, ou combien de revenus sont perdus lorsque les frictions de conformité poussent un client vers une autre banque. Ce sont là des faits économiques et de rétention privés.

La dépendance au règlement est le point dur du produit

La dépendance au règlement distingue un compte bancaire d'une interface de paiement. Une application UPI peut initier un paiement. Une entreprise se soucie toujours de savoir si l'argent est crédité, rapproché et disponible dans le compte qui financera la prochaine obligation. Un commerçant peut accepter des paiements par carte ou QR via un terminal, mais la valeur économique n'est complète que lorsque le règlement atteint le compte bancaire, que les litiges sont gérables et que le commerçant peut faire correspondre les dépôts aux ventes.

Une entreprise peut envoyer des instructions via une plateforme, mais la valeur n'est complète que lorsque le paiement est suffisamment final pour la paie, les fournisseurs, les impôts ou les registres de trésorerie.

La publication du T4 FY26 d'Axis souligne pourquoi cela importe. La banque dit avoir maintenu une position de leader dans l'espace PSP payeur UPI avec une part de marché d'environ 36 % au T4 FY26 et les rejets techniques les plus bas parmi les principaux membres émetteurs UPI en moyenne sur les douze derniers mois à la fin mars 2026, en utilisant les données NPCI citées dans son proprecommuniqué de presse. Elle dit aussi qu'Axis est restée parmi les plus grands acteurs de l'acquisition commerçante, avec une part de marché des terminaux d'environ 22,4 % sur la base des données RBI de février 2026. Ce sont des affirmations publiques solides, d'autant que la part de payeur UPI et les terminaux commerçants sont proches de la continuité de transaction.

Ces affirmations doivent néanmoins être interprétées avec prudence. Une part de PSP payeur UPI n'est pas synonyme de primauté du compte Axis. Un client peut utiliser une application tierce qui transite par Axis en tant que PSP tout en détenant ses soldes ailleurs. Un faible taux de rejet technique est positif mais ne révèle pas les causes des échecs restants, les délais de récupération pour le client, les résultats des litiges ou la valeur à risque pendant les pannes.

Une part de terminal commerçant montre la distribution et l'opportunité de règlement, mais pas la rentabilité, l'activation, l'utilisation, les temps d'arrêt, la charge des rétrofacturations ou l'attrition du commerçant. Les preuves publiques peuvent montrer la portée. Elles ne peuvent pas montrer l'expérience complète de règlement.

L'environnement de paiement indien plus large accroît à la fois l'opportunité et la pression. La page desstatistiques des produits UPIde NPCI est le point d'entrée public officiel pour les statistiques de transactions UPI, tandis que les résumés de presse des données de la RBI et de NPCI ont rapporté qu'UPI a traité 22,72 milliards de transactions d'une valeur de 28,92 lakh crores de roupies en juin 2026 dans le rapport de l'Economic Times consultable à l'adressehttps://m.economictimes.com/tech/technology/upi-volume-eases-2-1-in-june-to-22-72-billion-from-may-peak/articleshow/132109537.cms. Un autre résumé de l'Economic Times, fondé sur le rapport de décembre 2025 de la RBI sur les systèmes de paiement, indiquait qu'UPI représentait 85,5 % du volume des transactions de paiement au second semestre 2025, mais 9,5 % de la valeur, tandis que RTGS représentait 68,6 % de la valeur pour seulement 0,1 % du volume, à l'adressehttps://m.economictimes.com/industry/banking/finance/upi-processes-85-of-indias-payment-volumes-but-just-9-5-of-value-rtgs-dominates-at-68-6/articleshow/131179619.cms. L'implication est simple: le volume de détail et le règlement de grande valeur vivent dans des parties différentes du système.

Axis doit servir les deux. Pour un consommateur, la continuité peut signifier un paiement UPI qui fonctionne dans un magasin, un paiement de facture qui n'est pas dupliqué, un blocage de carte qui prend effet, ou un débit qui est annulé si la transaction échoue. Pour une entreprise, la continuité peut signifier le téléchargement des salaires, les paiements aux fournisseurs, les dépôts d'espèces, les règlements commerçants, les documents commerciaux, le change, la disponibilité du découvert et les pistes d'audit.

Si Axis ne gagne que l'initiation à faible valeur tandis qu'une autre institution détient le solde opérationnel, elle obtient de la visibilité mais pas la pleine économie du compte. Si Axis gagne le compte opérationnel, le rail de paiement devient une fonctionnalité à l'intérieur d'une surface de rétention plus large.

Cela fait de la dépendance au règlement un facteur de coût. La banque doit se connecter aux rails partagés, maintenir la disponibilité, gérer le rapprochement, financer la liquidité, prendre en charge les dispositifs commerçants ou l'acceptation QR, gérer les litiges, se protéger contre la fraude, surveiller les schémas suspects, mettre à jour les contrôles des bénéficiaires et des mandats, et communiquer l'état des transactions. Ladirective sur les contrôles de sécurité des paiements numériquesde la RBI impose aux entités réglementées de traiter la gouvernance, la sécurité, la performance, la haute disponibilité, le minimum de rejets techniques, la résolution des litiges, le rapprochement, l'interopérabilité, le stockage des données, la continuité d'activité et la disponibilité des services. Cette directive se lit comme une réglementation; économiquement, c'est une liste de travaux cachés derrière chaque transfert « gratuit » ou à faible coût.

La portée numérique coûte cher avant d'être collante

Axis possède une échelle numérique publique. La banque a déclaré environ 16 millions d'utilisateurs actifs mensuels sur l'application Axis Mobile au T4 FY26, avec des notes de magasin d'applications de 4,8 sur Google Play et iOS et plus de 3,3 millions d'avis, sur sapage des résultats du T4 FY26. La propre page de l'application de la banque indique que « open by Axis Bank » donne accès à plus de 250 services, dont la configuration UPI, le paiement de factures, le contrôle des cartes, le transfert de fonds, les relevés de compte, les services de carte de crédit, l'ajout de bénéficiaire, NEFT, IMPS, le paiement commerçant, l'historique des transactions UPI, la levée de requête UPI, la demande de chéquier et la confirmation des données KYC, à l'adressehttps://www.axis.bank.in/bank-smart/open-by-axis-bank.

Cette ampleur fonctionnelle est utile, mais elle augmente la surface de défaillance. Le client peut désormais faire l'expérience de la banque via la vérification de la carte SIM et de l'appareil, l'OTP, l'authentification par carte de débit ou de crédit, le mPIN, l'accès biométrique, la création de bénéficiaire, les identifiants UPI, les relevés, le contrôle de carte de crédit, les facturiers, les transferts programmés, les demandes de prêt, les mises à jour d'adresse et les tickets de service. Chaque fonction supplémentaire crée une interruption possible. Un paiement peut échouer. Un bénéficiaire peut être erroné.

Un blocage de carte peut être retardé. Un relevé peut être indisponible. Une confirmation KYC peut exiger plus de travail. Un client peut mal interpréter l'état d'une transaction. La valeur d'une application bien notée ne réside donc pas seulement dans le design, mais dans la capacité de la banque à récupérer les erreurs.

La portée numérique modifie également l'économie du support. La page desupport clientd'Axis oriente les clients par catégories de produits: comptes bancaires, cartes, prêts, services bancaires numériques, DAB et machines de dépôt d'espèces, dépôts et transferts. Elle répertorie le support d'urgence pour les cartes, les horaires de la banque par téléphone, les options de chat, les formats de réclamation structurés, les itinéraires d'e-mail, la vérification de l'état des réclamations et l'escalade vers le Médiateur bancaire si un problème n'est pas résolu dans les 30 jours. Elle fournit aussi des contacts séparés pour les produits CMS et pour « neo for corporates ». Ce menu de support est une preuve de complexité. Une banque avec de nombreux services a besoin de nombreuses voies de reprise.

La disponibilité du support ne doit pas être confondue avec la qualité du support. Une page publique peut montrer les canaux de réclamation; elle ne peut pas montrer les temps d'attente, la résolution au premier contact, les résultats de remboursement des pertes dues à la fraude, la clôture des problèmes de règlement commerçant, ou le coût émotionnel des explications répétées. Les notes des magasins d'applications peuvent montrer que de nombreux utilisateurs sont globalement satisfaits ou disposés à évaluer l'application positivement.

Elles peuvent aussi cacher la distribution: un petit nombre de défaillances de paiement graves peut davantage que de nombreux commentaires positifs issus de simples vérifications de solde. Le signal public de marché est donc faible, mais pertinent. Il peut nuancer l'évaluation, mais il ne peut pas prouver la fiabilité des transactions.

L'investissement numérique est coûteux parce qu'une banque doit respecter des normes de sécurité et de continuité tout en préservant la facilité d'utilisation. La directive sur les paiements numériques de la RBI appelle à un développement sécurisé dès la conception, à l'évaluation des vulnérabilités, aux tests d'intrusion, à l'authentification multifactorielle, à la surveillance des comportements suspects de transaction, au rapprochement, à la protection des données, à la continuité d'activité et à la surveillance des tiers. Le client voit un simple bouton.

Axis doit opérer les contrôles technologiques, de fraude, de support et d'audit derrière ce bouton. Plus les clients utilisent l'application pour le travail quotidien, plus une panne ou un incident de sécurité peut éroder la confiance.

L'échelle numérique d'Axis peut devenir collante si elle se transforme en comportement de compte principal. Un client qui utilise Axis pour le salaire, UPI, les cartes de crédit, le paiement de factures, les dépôts fixes, les prêts, les relevés et les demandes de service est plus difficile à déplacer qu'un client qui ne fait transiter qu'un seul type de paiement. Une entreprise qui utilise Axis pour le compte courant, le dépôt d'espèces, le découvert, le règlement commerçant, les paiements groupés, la passerelle de paiement, la comptabilité automatisée ou l'accès entreprise est encore plus difficile à déplacer. La présentation pour les investisseurs du T4 FY26 de la banque mentionne des initiatives telles que l'ouverture numérique de CASA, les offres de salaire d'entreprise, le « Project NEO » aidant les entreprises axées sur les flux de transactions et 74 % des demandes des clients traitées numériquement dans le cadre de « Branch of the Future », dans laprésentation aux investisseurs du T4 FY26. La lacune publique est de savoir si ces interactions numériques sont rentables, fiables et positives pour la rétention par cohorte.

Les comptes professionnels exposent le coût de changement

Les comptes courants sont l'endroit où la thèse de la continuité devient la plus concrète. La page de compte courant d'Axis décrit le produit comme un compte de dépôt pour les entreprises avec plus de transactions, d'émission de chèques, de dépôts, de retraits, de traites bancaires, de découvert et de personnalisation selon les besoins de l'entreprise. Elle énumère des variantes pour différents groupes de clients et indique que les entreprises doivent évaluer les limites de transaction, l'accès multi-sites, l'intégration de passerelle de paiement, les exigences de solde minimum, les facilités de découvert, les frais et les commissions.

Ce n'est pas le langage d'un simple compte de stockage. C'est le langage d'un compte opérationnel.

Pour une petite entreprise, la décision d'utiliser Axis peut commencer par la commodité: une agence proche, un compte courant numérique, un chargé de clientèle, un lien de passerelle de paiement, un terminal de carte, ou un avantage de marque perçu. Le mécanisme de rétention est différent. Une fois que le compte devient l'endroit où les clients paient, où les fournisseurs sont payés, où les espèces sont déposées, où les impôts sont gérés, où les relevés sont exportés et où les lignes de fonds de roulement sont mises en place, le compte devient une infrastructure opérationnelle.

Changer signifie déplacer des documents, des autorisations, des instructions de paiement, du matériel QR, des règlements de terminal, des accords de découvert, des registres comptables et des habitudes du personnel.

Ce coût de changement n'est pas toujours bon pour Axis. Si un client se sent piégé après un problème de service, la rancœur peut grandir. La banque doit faire en sorte que le coût de changement ressemble à une valeur intégrée, pas à un verrouillage. Cela exige un support prévisible, des frais transparents, un règlement stable, des relevés précis et une escalade claire. Un processeur ou une banque moins cher peut gagner s'il aide le client à déménager avec moins de perturbations. Une banque plus grande peut gagner si elle offre une meilleure couverture, une intégration d'entreprise ou une sécurité perçue.

L'argent liquide peut encore l'emporter pour certains petits commerçants si les frictions du règlement formel semblent trop élevées. Une transaction différée peut être un substitut rationnel si l'urgence est faible.

La page de compte professionnel d'Axis pointe vers une tarification et des limites spécifiques aux segments. Les variantes de compte courant incluent différentes exigences de solde moyen mensuel, des limites de dépôt d'espèces et des groupes de clients visés, allant des grandes entreprises et des distributeurs aux clients du commerce et du change, aux trusts, aux organisations gouvernementales et aux entités enregistrées auprès du MCA. Un « Gem Pool Account » est décrit comme un compte courant spécialisé avec des solutions de paiement intégrées par API via le portail GeM.

Ces faits montrent qu'Axis essaie de segmenter les comptes professionnels par besoin opérationnel. Ils ne montrent pas la marge. Un compte courant à solde élevé peut être intéressant si les soldes sont stables et le coût de service maîtrisé. Un compte à faible solde et à fort support peut être moins rentable même si le client est actif.

C'est pourquoi les preuves financières au niveau du groupe ou de la banque ne doivent pas être surinterprétées. Axis a déclaré 24 457 crores de roupies de bénéfice après impôts pour l'exercice 2026 et 24 444 crores de revenus de commissions, sur lapage des résultats du T4 FY26. Ces chiffres montrent une banque grande et rentable. Ils ne prouvent pas l'économie d'un compte courant numérique, d'un terminal commerçant, d'une relation de salaire ou d'un rôle de routage UPI. La thèse de la continuité du compte dépend de l'économie unitaire qui n'est pas publique: soldes moyens, transactions par compte, contacts de support par compte, coût de la fraude, litiges de règlement, ventes croisées, exonérations de frais, attrition et valeur à vie.

La même distinction s'applique à la croissance des prêts. Axis a annoncé des prêts aux PME en hausse de 24 % sur un an et des prêts aux entreprises en hausse de 38 % au T4 FY26. Le prêt peut renforcer la primauté du compte lorsque les produits de fonds de roulement, les comptes courants et les paiements sont réunis. Il peut aussi créer un risque de crédit qui n'a que peu à voir avec la continuité des transactions. Une entreprise qui emprunte chez Axis peut acheminer plus de paiements par Axis parce que les clauses du prêt, la visibilité sur les flux de trésorerie ou la pratique relationnelle l'encouragent.

Mais la croissance publique des segments ne prouve pas la causalité. C'est un contexte, pas une preuve directe de la marge de l'unité payée.

Les commissions et la tarification révèlent où la friction reste facturable

Les frais bancaires sont souvent l'endroit où les clients remarquent la friction. La page centraledes frais et commissionsd'Axis et les pages de compte courant orientent les clients vers les frais de service, les commissions de compte et les avis de date d'effet. Les détails varient selon le produit, mais le schéma économique est cohérent: certains transferts numériques peuvent être peu coûteux ou gratuits au point d'utilisation, tandis que les chéquiers, la manipulation d'espèces, le non-respect du solde minimum, les instruments de remplacement, les services de carte, le change, les transferts, les services commerçants, les relevés, le traitement des mandats, les découverts ou les services d'exception peuvent entraîner un coût explicite ou implicite.

Ce schéma de tarification est rationnel si la banque ne vend pas une transaction unique. Elle vend une surface opérationnelle réglementée. Un paiement sans frais explicites pour l'utilisateur exige néanmoins la sécurité, la disponibilité, le rapprochement et le traitement des réclamations. Un compte courant sans intérêt sur les soldes peut néanmoins être précieux parce qu'il donne aux entreprises des limites de transaction élevées, la manipulation d'espèces, des options de découvert et de la documentation.

Une relation d'acquisition commerçante peut être précieuse même si la tarification du terminal est compétitive, car la fiabilité du règlement, le traitement des litiges et le reporting comptent. Les frais visibles ne sont qu'une couche.

Pour Axis, l'opportunité de tarification est la plus forte là où le client a un coût d'échec plus élevé. Un commerçant peut payer pour l'acquisition si un règlement retardé nuirait à son fonds de roulement. Un employeur de compte de salaire peut valoriser des téléchargements fiables parce qu'un échec de paie crée un préjudice de réputation. Une entreprise peut payer pour la gestion de trésorerie parce que le rapprochement manuel est coûteux.

Un négociant ou exportateur transfrontalier peut payer pour la documentation commerciale et le support de change parce qu'une solution de contournement bon marché peut être illégale ou risquée sur le plan opérationnel. Un client aisé peut valoriser le service relationnel parce que la récupération d'un problème complexe vaut plus qu'un frais de compte inférieur.

Le risque de tarification est que les rails partagés compressent ce que les clients sont prêts à payer. UPI donne à de nombreux paiements de détail un sentiment de gratuité et d'immédiateté. L'ouverture de compte numérique facilite la comparaison entre banques. Les processeurs de paiement peuvent abstraire l'acceptation commerçante. Les grandes banques peuvent subventionner de manière croisée. Les banques du secteur public peuvent rivaliser sur la sécurité perçue ou la large portée. Les interfaces fintech peuvent contrôler l'attention des utilisateurs même lorsque les banques détiennent le compte réglementé.

Si Axis ne peut pas montrer aux clients que sa couche de continuité est meilleure, le client peut conserver Axis seulement pour certaines tâches tout en déplaçant l'activité quotidienne ailleurs.

La base de coûts importe ici. Axis a déclaré des charges d'exploitation de 39 362 crores de roupies pour l'exercice 2026 et un ratio coûts/actifs de 2,28 % au T4 FY26 dans sa page de résultats. Ce pool de dépenses inclut bien plus que la continuité de compte, mais il rappelle au lecteur que les agences, le personnel, la technologie, les contrôles, le marketing, le support et la conformité doivent être payés. Une banque peut gagner des dépôts et des revenus de commissions par la profondeur de service, mais la même profondeur peut devenir un fardeau si les clients n'utilisent que les parties coûteuses et déplacent l'activité rentable ailleurs.

Les faits privés qui affineraient l'analyse de la tarification sont concrets. Quelle est la marge de contribution d'un terminal commerçant après le coût de l'appareil, les commissions d'interchange, les litiges et le support? Quelle part de l'activité PSP payeur UPI se convertit en soldes détenus par Axis ou en revenus de commissions? Combien de comptes courants maintiennent les soldes requis plutôt que d'encourir des pénalités ou de recevoir des exonérations? Combien de comptes professionnels utilisent des découverts ou des produits de gestion de trésorerie? Quel est le coût de support lié à l'intégration d'un compte courant numérique?

Les publications publiques ne répondent pas à ces questions, aussi l'article ne doit-il pas laisser entendre que les revenus de commissions prouvent à eux seuls un large fossé défensif.

Fournisseurs, rails et limites des preuves de ressources réseau

Axis dépend de systèmes qu'elle ne contrôle pas entièrement. UPI dépend de NPCI, des banques participantes, des applications PSP, des institutions émettrices et réceptrices, de la connectivité télécom, de la sécurité des appareils et du comportement des clients. NEFT et RTGS s'inscrivent dans l'infrastructure de paiement réglementée par la RBI. L'acquisition de cartes dépend des réseaux de cartes, des terminaux, de la commutation, des commerçants, des processeurs, des systèmes de fraude et des fichiers de règlement.

Les plateformes d'entreprise dépendent de l'authentification, de l'accès entreprise, des connexions hôte-à-hôte ou API, des systèmes centraux de la banque et des contrôles côté client. Le client fait l'expérience d'Axis comme d'une seule banque, mais le service est assemblé à travers un environnement financier et technologique plus large.

La directive sur la sécurité des paiements numériques de la RBI rend cette dépendance explicite sans nommer Axis. Elle exige des entités réglementées qu'elles évaluent l'intégration avec les systèmes internes et externes, les opérateurs de systèmes de paiement, le rapprochement, l'interopérabilité, le stockage des données, le risque opérationnel, le risque de fraude, la continuité d'activité, la disponibilité des services et la surveillance des prestataires de services tiers. Pour Axis, ces exigences ne sont pas théoriques.

Une part UPI élevée et une large empreinte d'acquisition commerçante signifient que la banque doit gérer le volume et les exceptions sur des rails partagés. Un client peut blâmer Axis pour une défaillance même lorsque le défaut se situe ailleurs dans la chaîne.

C'est là que les preuves de ressources réseau doivent être bornées. Les URL publiques montrent une large surface de service: le site principal de la banque à l'adressehttps://www.axis.bank.in, les flux d'ouverture de compte, les formulaires de support, la page de l'application « open », les références à « neo for corporates », les références à Paypro/CMS, les pages de localisation d'agence et les sous-domaines applicatifs. Ces ressources montrent qu'Axis expose de nombreux points d'entrée numériques et sépare certains produits par surface de service. Elles ne révèlent pas l'architecture du centre de données, la topologie de traitement des transactions, la performance de basculement, la localité des données, la concentration des fournisseurs, la surveillance interne, le stockage des données clients ou le temps de récupération des paiements. Les preuves de domaine public sont une carte des points de contact, pas une preuve de résilience.

Cette distinction importe parce que la souveraineté et la localité des données sont de vraies questions dans le secteur bancaire indien. Les directives de la RBI, les attentes des clients et l'environnement réglementaire indien rendent la protection des données de paiement et la résilience opérationnelle centrales. Le rapport annuel d'Axis traite de la confidentialité et de la sécurité des données comme des questions importantes, et la directive de la RBI exige le stockage, la sécurité et la protection de la vie privée dans le cadre de l'évaluation des risques.

Mais un lecteur extérieur ne peut pas déduire où se trouvent chaque base de données, sauvegarde, magasin de journaux, système d'analyse ou outil hébergé par un fournisseur à partir d'un site web public. La preuve publique la plus solide est l'obligation réglementaire et la communication de la banque. La preuve manquante est l'architecture technique et la performance réelle en cas d'incident.

La dépendance aux fournisseurs peut aussi être économiquement positive. Les rails partagés permettent à Axis d'atteindre les clients à l'échelle nationale sans construire chaque couche de paiement seule. L'infrastructure UPI de NPCI crée un volume de transactions que les banques peuvent monétiser indirectement par les soldes, les données clients, les cartes, les prêts, les relations commerçantes et les comptes opérationnels. Les systèmes de la RBI donnent la finalité et la crédibilité du règlement de grande valeur. Les réseaux de cartes et l'infrastructure commerçante créent l'acceptation.

Le problème est que les rails partagés sont aussi ouverts aux concurrents. Axis doit donc ajouter de la valeur dans l'intégration, la sécurité, le support, la relation multi-produits et la confiance dans le règlement.

La question la plus utile sur les fournisseurs n'est pas de savoir si Axis a des dépendances. Elle en a. La question utile est de savoir si Axis peut gérer les dépendances de manière à ce que le client fasse l'expérience d'une seule banque responsable. Si un règlement commerçant est retardé, Axis peut-elle expliquer pourquoi et le résoudre? Si un paiement UPI est bloqué, le client peut-il connaître l'état et récupérer les fonds? Si un fichier de paiement d'entreprise échoue, la banque peut-elle identifier la rupture et conserver les enregistrements?

Si un compte numérique est gelé parce que le KYC est incomplet, le client peut-il terminer le processus sans perdre confiance? Les preuves publiques confirment la surface. Les preuves opérationnelles privées confirmeraient la qualité.

La concurrence, ce n'est pas seulement une autre banque

Axis est en concurrence avec de grandes banques privées, des banques du secteur public, des applications de paiement, des portefeuilles, des processeurs, des réseaux de cartes, des prêteurs non bancaires, des plateformes de gestion de patrimoine et l'argent liquide. Le rapport annuel reconnaît lui-même la concurrence de grandes banques, d'acteurs numériques et d'institutions financières non bancaires. Mais le substitut pertinent change selon la tâche du client.

Un consommateur peut comparer Axis avec HDFC Bank, ICICI Bank, SBI, Kotak Mahindra Bank, Bank of Baroda, une application UPI, un émetteur de carte de crédit, l'argent liquide ou « faire plus tard ». Un commerçant peut comparer Axis avec un autre acquéreur, un agrégateur de paiement, l'argent liquide, l'acceptation QR uniquement, une banque plus grande ou un processeur associé à un logiciel de commerce électronique. Une entreprise peut comparer Axis avec une banque de transaction rivale, une configuration de trésorerie multi-banque ou une banque offshore lorsque c'est légal.

Ce large éventail de substituts affecte la tarification. Si le client n'a besoin que d'un transfert de faible valeur, le substitut peut être presque gratuit et immédiat. Si le client a besoin d'un compte opérationnel réglementé avec documentation, change, manipulation d'espèces et récupération de litige, le substitut est beaucoup plus coûteux à recréer. La thèse d'Axis est plus forte dans le second cas. La banque peut vendre de la continuité quand le client a quelque chose à perdre d'une interruption.

Le marché des paiements en Inde rend cette tension aiguë. Le volume énorme d'UPI normalise les paiements instantanés et rend les utilisateurs impatients face aux retards. Dans le même temps, le règlement de grande valeur, la trésorerie d'entreprise, le commerce et les comptes professionnels dépendent encore de l'infrastructure bancaire réglementée. Le résumé de l'Economic Times des données de la RBI sur les systèmes de paiement, montrant la part de volume élevée d'UPI mais sa faible part de valeur, aux côtés de la part de valeur élevée de RTGS, capture la séparation.

Axis doit être bonne à la fois dans le mouvement quotidien de détail et dans la confiance des comptes opérationnels de grande valeur. Une banque qui ne gagne que d'un côté peut avoir du mal à défendre l'ensemble de la relation.

La dépendance du client est la plus forte lorsque les produits se renforcent mutuellement. Un compte de salaire peut alimenter les cartes, les prêts personnels, les dépôts fixes et UPI. Un compte courant peut alimenter la gestion de trésorerie, le découvert, l'acquisition commerçante, le commerce et la paie. Un compte de gestion de patrimoine peut alimenter les dépôts, les cartes, les produits d'investissement et le conseil. Un compte commerçant peut alimenter les soldes de règlement et les prêts de fonds de roulement.

Le langage « One Axis » de la banque dans le rapport annuel est commercialement significatif s'il transforme un compte en plusieurs relations récurrentes. Ce n'est que du marketing si les clients gardent leurs produits éparpillés chez des concurrents.

La concurrence discipline aussi le service. Si l'application d'Axis est bien notée, la référence monte parce que les clients s'attendent à la même facilité dans les litiges et les exceptions. Si Axis a une part de 36 % de PSP payeur UPI, la norme de rejet technique monte parce que les clients ne toléreront pas des échecs fréquents à cette échelle. Si Axis a une part de 22,4 % de terminaux d'acquisition commerçante, les commerçants s'attendront à ce que le règlement et le support soient à la hauteur de l'échelle. De grandes preuves publiques créent un plus grand fardeau de confiance.

Les faits de rétention manquants sont les plus difficiles. Les publications publiques ne montrent pas l'attrition des comptes de salaire après le changement d'employeur, l'attrition des terminaux commerçants, les cohortes de comptes courants actifs, la dormance des comptes exclusivement numériques, les départs de clients aisés, l'attrition liée aux réclamations, ou combien de clients conservent Axis comme banque principale plutôt que secondaire. Une banque peut afficher une croissance des dépôts, des comptes et des utilisateurs de l'application tandis que des cohortes individuelles deviennent moins loyales.

Le lecteur doit donc traiter la croissance déclarée comme une preuve de portée, non comme une preuve finale de rétention défendable.

La réglementation et le risque géopolitique se nichent dans le service ordinaire

Les sanctions et la pression de conformité ne se limitent pas aux cas transfrontaliers qui font la une. Elles façonnent la banque ordinaire à travers le KYC, l'identification du bénéficiaire effectif, la surveillance des transactions suspectes, les attentes des correspondants, le change, le financement du commerce, les gels de comptes et les déclarations. Axis opère en Inde mais sert des clients qui peuvent effectuer des transactions transfrontalières, voyager,, exporter, recevoir des transferts, utiliser des produits en devises ou avoir besoin de cartes internationales. Cela fait du travail de conformité une partie du produit client.

La directive KYC de la RBI stipule que les entités réglementées sont tenues de suivre les procédures d'identification du client lors de la réalisation de transactions en établissant des relations fondées sur un compte ou autrement, et de surveiller les transactions. Elle exige également que les succursales et les filiales détenues majoritairement à l'étranger appliquent les normes indiennes de KYC et de LBC dans la mesure où le droit local ne l'empêche pas, et lorsque les normes diffèrent, d'adopter la plus stricte des normes applicables.

Pour Axis, qui a des services internationaux et liés au commerce dans son activité plus large, cela signifie qu'une transaction peut être retardée ou rejetée parce que la banque préserve l'accès légal au système.

Le client voit le retard. La banque voit une obligation de contrôle. L'art commercial consiste à gérer cette frontière sans détruire la confiance. Si l'on demande à un client des documents, l'objet du compte, les détails du bénéficiaire effectif ou la justification de la transaction, la banque doit garder le processus suffisamment clair pour que le client accepte la charge. Si Axis est trop laxiste, elle risque un dommage réglementaire. Si elle est trop lente ou opaque, elle risque le départ du client. C'est le sens pratique de la pression de conformité.

Le risque opérationnel est tout aussi visible. Une part UPI élevée expose Axis à l'attention nationale si les rejets techniques augmentent. Une grande base d'utilisateurs mobiles crée une pression autour de la sécurité, de l'hameçonnage, de la liaison des appareils et de l'éducation à la fraude. Un grand réseau d'agences crée un risque de cohérence des processus et de dotation. Une grande empreinte commerçante crée un risque de dispositif, de règlement et de rétrofacturation. Une base de comptes courants crée un risque de manipulation d'espèces, de chèques, de mandats et de documents. Ce ne sont pas des risques d'entreprise abstraits.

Ce sont les raisons pour lesquelles un client peut payer pour une banque plutôt qu'un substitut moins cher uniquement de paiement.

Les risques géopolitiques et macroéconomiques entrent par le financement, les taux, le commerce, les devises et les chocs externes. Axis a fait état de la croissance des dépôts et des prêts, de l'évolution du coût des fonds, des tampons de liquidité et de l'adéquation des fonds propres pour l'exercice 2026. Ce sont des mesures à l'échelle de la banque, pas des mesures de continuité de compte. Mais elles importent parce qu'une banque ne peut pas vendre de la confiance dans les transactions si la confiance dans le financement ou le capital s'affaiblit.

Une liquidité et des fonds propres solides ne sont pas la preuve que chaque paiement fonctionnera. Ils sont la condition préalable de bilan pour que les clients croient que le compte sera encore là lorsque le prochain fichier de paiement sera dû.

L'incertitude n'est pas qu'Axis manque d'obligations réglementaires. Elle en a clairement. L'incertitude est de savoir si les preuves publiques peuvent prouver à quel point elle convertit bien ses obligations en valeur pour le client. Une banque lourde en conformité peut être digne de confiance parce qu'elle protège le client contre des transactions illégales ou dangereuses. Elle peut aussi être détestée parce qu'elle ralentit le travail légitime. La différence réside dans la qualité des processus privés, la capacité du personnel, la technologie, l'escalade et la communication.

Les signaux de marché ne sont utiles qu'en tant que preuves faibles

Les signaux de marché publics d'Axis sont mitigés de la manière dont le sont habituellement les grandes banques de détail. La banque elle-même met en avant des notes élevées sur les magasins d'applications et plus de 3,3 millions d'avis au T4 FY26. C'est un signal significatif que la surface mobile a une large utilisation et une note publique globalement favorable. Elle a aussi un problème de sélection. Les avis sur les magasins d'applications sont écrits par des utilisateurs motivés pour faire l'éloge ou se plaindre, et les notes agrégées ne séparent pas l'utilisation courante des échecs rares mais graves.

Elles ne disent pas si un paiement UPI échoué a été annulé rapidement, si un litige de carte a été traité équitablement, ou si une réclamation de règlement d'entreprise a été résolue avant la paie.

Les itinéraires publics de réclamation sont une preuve plus forte de conception de service que de qualité de service. Axis énumère des catégories de support structurées, des contacts d'urgence pour les cartes, des horaires de chat, des itinéraires d'e-mail, des contacts pour les produits CMS, des contacts « neo for corporates », des options d'état des réclamations et l'escalade vers le Médiateur bancaire sur sa page desupport. Cela montre que la banque s'attend à des problèmes spécifiques aux produits et dispose de voies formelles pour eux. Cela ne prouve pas que ces voies sont rapides. L'infrastructure de réclamation est une condition nécessaire à la continuité, pas un score de performance.

Les nouvelles et les données de marché doivent aussi être bornées. Les résultats du T4 FY26 d'Axis ont été suivis de commentaires de marché sur les bénéfices, les provisions et la réaction du cours de l'action, mais ces articles relèvent du sentiment des investisseurs, pas de la preuve de continuité pour le client. Les données officielles les plus pertinentes restent la communication financière de la banque elle-même, les directives de la RBI et le contexte des systèmes de paiement. Le bavardage du marché peut identifier là où les utilisateurs ou les investisseurs sont inquiets. Il ne peut pas porter la conclusion principale.

Les signaux d'approvisionnement et de partenariat sont également limités. Axis a annoncé des partenariats et des cartes dans le communiqué de presse du T4, y compris des relations de financement et de cartes. Ceux-ci peuvent aider à l'acquisition de clients et aux revenus de commissions. Ils ne prouvent pas que le compte réglementé sous-jacent a une reprise supérieure. Une carte comarquée peut apporter des dépenses. Une relation de commerçant ou de salaire peut apporter des soldes. Mais la thèse de la continuité dépend de ce qui se passe lorsque le client a besoin de support, de règlement, de traitement des litiges ou d'examen de conformité.

Le meilleur usage des signaux de marché est donc la prudence. Si les notes de l'application restent élevées tandis que les canaux de réclamation sont bien structurés et que les rejets techniques UPI sont faibles, le signal public soutient la possibilité d'une surface de service solide. Si les plaintes informelles, les pannes ou les retards de règlement augmentent, ces signaux doivent être traités comme des avertissements précoces, non comme des faits établis.

Dans les deux cas, les faits décisifs seraient internes: délai de clôture des tickets, résultats de remboursement, minutes de panne, délai d'annulation de paiement échoué, attrition des commerçants et part de compte principal.

Ce qui changerait le jugement

Le cas positif pour Axis est clair. Elle a une grande échelle de bilan, une croissance des dépôts, une croissance des prêts, un large réseau d'agences, une forte utilisation mobile, une position de leadership déclarée dans le PSP payeur UPI, une grande empreinte d'acquisition commerçante, des produits officiels de compte courant et de compte numérique, des itinéraires de réclamation formels, et un environnement réglementaire qui rend l'exploitation de comptes conforme précieuse. Si les clients achètent de la continuité, Axis a beaucoup d'ingrédients nécessaires pour la vendre.

Le cas négatif est tout aussi clair. Les rails de paiement partagés réduisent la différenciation. Les applications UPI peuvent contrôler l'attention des clients. D'autres grandes banques peuvent égaler ou dépasser la largeur de gamme. L'argent liquide reste une solution de contournement pour certains commerçants. Les processeurs de paiement peuvent abstraire l'acceptation. Les clients d'entreprise peuvent utiliser plusieurs banques. L'intégration numérique peut frustrer les candidats. L'examen de conformité peut retarder des transactions légitimes. Les notes publiques des applications peuvent cacher des queues de distribution graves.

Le bénéfice à l'échelle de la banque peut cacher une économie unitaire faible dans des surfaces de transaction spécifiques.

Les faits économiques privés qui changeraient la confiance sont spécifiques. La marge de contribution par canal montrerait si UPI, l'acquisition commerçante, les comptes courants, les comptes de salaire et l'intégration numérique créent des relations rentables après les coûts de support, de fraude, de technologie, de conformité et de règlement. La viscosité des dépôts par cohorte de clients montrerait si Axis gagne des comptes principaux ou si elle recueille simplement des soldes sensibles aux taux.

La composition des revenus de commissions par service de transaction récurrent montrerait si les clients paient pour un travail opérationnel durable ou pour des éléments ponctuels et cycliques.

Les faits de fiabilité privés sont tout aussi importants. Les taux de transactions UPI échouées par cause, les délais d'annulation, les taux de défaut de règlement commerçant, la résolution des litiges de carte, les temps d'arrêt de l'application, les échecs de connexion, le temps d'attente KYC, les raisons d'échec de la vidéo KYC, le temps d'escalade en agence, la récupération des échecs de fichiers d'entreprise et la communication de l'état des paiements diraient si la promesse de continuité d'Axis tient sous stress. Les données de la RBI et de NPCI peuvent montrer le contexte du système.

La publication publique d'Axis peut montrer des affirmations agrégées sélectionnées. Ni l'une ni l'autre ne remplace la fiabilité au niveau du canal.

Les faits de rétention privés complètent le tableau. La persistance du compte de salaire après l'attrition de l'employeur, l'attrition des terminaux commerçants, la dormance des comptes courants, l'activation des comptes exclusivement numériques, les départs liés aux réclamations, l'attrition des clients aisés, la part de compte opérationnel des PME, la rétention du téléchargement de la paie et les ventes croisées par type de compte d'origine révéleraient si le coût de changement est une valeur ou une inertie.

Une banque qui retient les clients après une interruption de service a un fossé défensif plus fort qu'une banque qui les retient seulement jusqu'à ce qu'un concurrent rende la sortie plus facile.

Ces faits manquants ne sont pas des réserves mineures. Ce sont les faits qui décident si Axis vend un compte banalisé avec de l'échelle ou une surface de continuité précieuse. Les preuves publiques soutiennent la seconde interprétation comme plausible et commercialement importante. Elles ne prouvent pas la seconde interprétation dans son intégralité.

Un test utile est un cas de mauvaise journée plutôt qu'une session d'application un bon jour. Si le règlement par carte ou QR d'un commerçant manque une fenêtre de crédit attendue, le coût pour le commerçant n'est pas seulement les frais bancaires. Cela peut être un retard de stock, la méfiance des fournisseurs, un emprunt supplémentaire, du temps de personnel passé à rapprocher les transactions et une probabilité plus élevée de conserver un acquéreur de secours. Si Axis peut identifier la rupture, communiquer clairement, corriger le crédit et conserver la piste de preuve, le compte devient plus précieux après l'échec.

Si le commerçant ne peut pas obtenir une réponse claire, le même événement devient une raison de répartir le volume entre d'autres fournisseurs.

Un échec de compte de salaire a un schéma de coût différent. Un employeur qui ne peut pas effectuer la paie à temps peut faire face à l'anxiété des travailleurs, à l'escalade RH, aux dommages à la réputation et aux coûts de solution de contournement manuelle. L'employé peut ne pas savoir si le problème vient du fichier employeur, du compte bancaire, du rail de paiement, d'un compte bloqué ou d'une discordance de données client. La banque qui peut expliquer l'état rapidement a un avantage de rétention car elle réduit l'incertitude pour l'employeur et l'employé.

L'échelle publique des agences et du numérique indique qu'Axis a des canaux pour répondre. Elle ne prouve pas le percentile de réponse qui importe lorsque les salaires sont en retard.

Une interruption de conformité est le cas le plus difficile car la banque fait peut-être ce qu'il faut tandis que le client subit une perturbation. Un compte courant peut être restreint parce que les documents sont incomplets, les informations sur le bénéficiaire effectif ne sont pas claires, le KYC a besoin d'être mis à jour, une transaction semble inhabituelle ou une instruction transfrontalière doit être examinée. Le client peut juger sévèrement la banque si la demande est floue ou répétitive. La banque peut prendre un risque réglementaire si elle va trop vite.

La valeur commerciale réside dans un juste milieu discipliné: demander les bonnes preuves, éviter les répétitions inutiles, préserver l'accès légal et donner au client suffisamment d'explication pour garder confiance pendant que la transaction attend.

Ces cas de mauvaise journée expliquent pourquoi une banque réglementée peut encore compter dans un monde d'initiation de paiement bon marché. Le substitut le moins cher fonctionne souvent bien un jour normal. Il est moins évident de savoir ce qui se passe lorsque l'argent est manquant, bloqué, dupliqué, contesté ou en retard. Le compte d'Axis a de la valeur s'il réduit le coût attendu de ces exceptions pour le client. Ce coût attendu inclut le temps, la documentation, l'évitement des pertes, la vitesse de récupération et la capacité de continuer à effectuer des transactions pendant qu'un problème est en cours de résolution.

Le problème de mesure est que la qualité des mauvaises journées est principalement privée. Les documents publics peuvent montrer l'échelle agrégée. Les pages de produits peuvent montrer les itinéraires disponibles. Les directives réglementaires peuvent montrer les contrôles requis. Aucune d'elles ne montre la distribution des exceptions graves pour le client. La future publication utile n'aurait pas besoin d'exposer des données clients confidentielles.

Même des mesures anonymisées telles que le temps d'annulation médian et extrême, les taux d'exception de règlement commerçant, les taux d'achèvement de l'intégration numérique, la clôture des réclamations par catégorie, les taux de problèmes répétés et la rétention du compte principal après la clôture des réclamations amélioreraient considérablement la capacité du marché à juger l'unité payée.

Conclusion

Axis Bank Limited importe parce qu'un compte réglementé devient le plus précieux avant que le règlement ne soit certain. L'activité visible de la banque est grande: actifs, dépôts, avances, agences, utilisateurs de l'application, part UPI, terminaux commerçants, comptes courants, comptes de salaire, cartes, gestion de trésorerie, itinéraires de support et publications réglementaires. L'unité économique sous cette échelle est plus petite et plus exigeante. C'est la capacité du client à maintenir les transactions légales, authentifiées, financées, routées, réglées, enregistrées et récupérables.

La lecture la plus solide n'est pas qu'Axis est uniquement protégée de la concurrence. C'est qu'Axis est en concurrence sur un marché où l'instruction de paiement de base devient moins chère et plus courante, tandis que la continuité réglementée reste coûteuse. Les clients peuvent évaluer la banque par rapport à une banque plus grande, une autre banque privée, un processeur de paiement, une application UPI, l'argent liquide, une transaction différée ou un compte étranger légal.

Axis ne gagne la relation que si son travail de conformité, sa portée de règlement, sa capacité de support, sa liquidité et ses chemins de récupération valent plus que ces substituts.

Le dossier public peut montrer pourquoi cela est plausible. Il ne peut pas montrer chaque point de preuve privé. Les publications du T4 FY26 de la banque montrent l'échelle, le capital, la liquidité, la part de paiement et la portée numérique. Les directives de la RBI montrent la conformité et le travail de sécurité requis pour garder les paiements numériques sûrs et récupérables. Les pages de produits montrent comment les comptes professionnels, les comptes courants et les services mobiles sont assemblés. Les pages de support montrent les canaux de reprise.

Les signaux de marché suggèrent une large adoption de l'application mais ne prouvent pas le traitement des cas graves. Les preuves économiques, de fiabilité et de rétention manquantes devraient rester centrales pour le jugement.

Axis doit donc être surveillée moins comme une simple application de dépôt et plus comme un service public de transaction réglementé avec l'économie d'une banque.

Les questions sont opérationnelles: quelle part de sa portée de paiement devient des soldes de comptes principaux, quelle part du travail de conformité devient de la confiance plutôt que de l'abandon, à quelle vitesse les transactions échouées sont récupérées, quelle est la durabilité des relations de commerçant et de salaire, quelle part de la dépendance au règlement crée de la valeur en commissions et en dépôts, et quelle part des preuves publiques peut être assortie de données de service privées.

Tant que ces faits ne sont pas visibles, la conclusion juste est mesurée: Axis a l'échelle et la surface réglementée pour vendre la continuité de compte avant le règlement, mais la valeur de cette continuité dépend de la performance privée que les preuves publiques ne peuvent que partiellement éclairer.