Résumé

- AVENIR TELEMATIQUE SAS est à considérer comme un opérateur français de cloud managé et d’infrastructure au sein du périmètre d’Eurofiber France, et non comme un opérateur grand public de masse. Sa proposition de valeur publique est la fiabilité, l’hébergement souverain français, le cloud privé managé, l’IaaS, le stockage objet, la résilience des centres de données et la conformité en matière de sécurité.

- La question économique est de savoir si les clients paieront suffisamment pour une fiabilité locale responsable afin de financer le coût réel de la stack. Les preuves publiques confirment l’existence d’une empreinte réseau et d’une plateforme opérationnelle réelles, mais les données actuelles sur les prix, la concentration de la clientèle et les marges contractuelles restent trop éparses pour étayer un scénario de hausse confiant.

La fiabilité est le produit, pas une fonctionnalité

L’incitation économique derrière AVENIR TELEMATIQUE SAS est simple: rendre la fiabilité facturable. Un client ne choisit pas un fournisseur de cloud managé ou d’infrastructure régionale uniquement parce que du stockage existe quelque part en France.

Le client paie parce qu’une interruption de service a un coût pour son activité, parce que les données de santé et les charges de travail du secteur public présentent un risque de conformité, parce que les équipes internes peuvent ne pas vouloir maintenir des plateformes redondantes, et parce qu’un fournisseur responsable clairement identifié peut être plus utile qu’un service standard moins cher et plus abstrait en cas de problème.

C’est l’opportunité commerciale pour Avenir Telematique. Le site actuel d’Eurofiber Cloud Infra cadre l’offre autour de services cloud français pour applications sensibles, avec les certifications HDS et ISO 27001, le cloud privé, l’IaaS, Kubernetes, Docker, le stockage objet, le pare-feu, les centres de données et la connectivité. L’ancienne identité ATE n’a pas disparu de la couche juridique: les mentions légales identifient Avenir Telematique comme éditeur et hébergeur du site, précisent la forme juridique de société par actions simplifiée et mentionnent le numéro RCS 347 607 764.

Mais la marque commerciale pointe désormais vers Eurofiber Cloud Infra, décrit sur le site comme une marque d’Avenir Telematique et une filiale d’Eurofiber France.

Cette structure a son importance pour l’analyse économique. Un petit hébergeur indépendant doit vendre la confiance tout en supportant l’essentiel de la charge opérationnelle. Une filiale au sein d’un groupe plus vaste d’infrastructure fibre et numérique peut vendre la même confiance avec une histoire réseau plus large derrière elle. La question n’est pas de savoir si la marque mère paraît plus importante.

Il s’agit de savoir si l’appartenance à un groupe réduit suffisamment le coût unitaire de la fiabilité pour améliorer les marges, ou si l’offre reste exposée aux mêmes contraintes qui pèsent sur chaque fournisseur d’infrastructure: électricité, renouvellement du matériel, licences logicielles, transit réseau, main-d’œuvre spécialisée, audits de conformité et support client.

La lecture la plus probable des preuves publiques est qu’Avenir Telematique est en concurrence sur le prime de fiabilité plutôt que sur la capacité brute. Il ne cherche pas à être le stockage objet le moins cher d’Europe, la région hyperscale la plus vaste ou le FAI grand public le plus étendu. Les pages mettent l’accent sur les ressources dédiées, la haute disponibilité, la continuité multisite, l’hébergement en France, la certification des données de santé, la sécurité gérée et le support local expert. Ces fonctionnalités sont coûteuses à fournir.

Ce sont aussi celles qui permettent à un fournisseur de résister à la comparaison pure des prix. Si le client ne veut que du calcul bon marché, le cloud public standard l’emporte. Si le client veut une continuité responsable pour une charge de travail réglementée, Avenir Telematique a une raison d’exister.

L’inconvénient est que la fiabilité doit être prouvée avant d’être payée, et payée avant de devenir une allocation de capital attrayante. Une promesse publique de disponibilité de service de 99,99 %, de réplication multisite ou de support 24 heures sur 24 n’est pas une marge en soi. C’est une obligation. Le fournisseur doit maintenir le personnel, les sites, la surveillance, l’architecture de sauvegarde, les routes réseau et le support des fournisseurs en avance sur les pannes que les clients paient pour éviter. Dans ce modèle, chaque promesse qui accroît la volonté de payer accroît également le coût de la prestation.

Voilà pourquoi le jugement central de l’article est prudent. Avenir Telematique dispose des éléments crédibles d’une entreprise de fiabilité: une continuité juridique, une marque cloud française, des revendications de centres de données, le positionnement HDS et ISO 27001, un système autonome enregistré, des préfixes annoncés visibles et une relation avec le réseau plus large d’Eurofiber France.

Ce que les preuves publiques ne montrent pas, c’est si un nombre suffisant de clients paie des frais récurrents suffisamment élevés, sur des contrats suffisamment longs, pour transformer cette obligation de fiabilité en une économie attrayante plutôt qu’en un lourd fardeau opérationnel.

La société légale se situe désormais dans la stack cloud française d’Eurofiber

L’identité juridique n’est pas difficile à localiser. Les données publiques des entreprises françaises mentionnent le SIREN 347607764 pour AVENIR TELEMATIQUE, avec le nom commercial Eurofiber Cloud Infra et le sigle ATE. L’activité principale enregistrée est le traitement de données, l’hébergement et les activités connexes. La société est active et son siège social actuel est au 15 rue Rouget de Lisle, 92130 Issy-les-Moulineaux.

Les mentions légales du site actuel de l’entreprise sont cohérentes avec cette identité: elles nomment Avenir Telematique, précisent la forme juridique SAS, indiquent un capital de 67 500 euros et mentionnent RCS Nanterre 347 607 764.

Le signal historique est également utile, mais il ne faut pas le surestimer. Le nom d’Avenir Telematique remonte à une lignée technologique française où la télématique, l’hébergement et les premiers services Internet se chevauchaient. Des résumés publics secondaires décrivent une origine à la fin des années 1980 autour de la région lilloise et une transition ultérieure vers l’hébergement, les services gérés et les opérations télécoms. Le fait actuel le plus important est que la présentation opérationnelle a évolué vers Eurofiber Cloud Infra.

Le pied de page du site actuel indique qu’Eurofiber Cloud Infra est une marque d’Avenir Telematique et une filiale d’Eurofiber France. La page « à propos » situe l’entreprise dans le récit plus large d’infrastructure d’Eurofiber France et affirme que son expertise couvre la chaîne de valeur des données, des centres de données aux télécoms en passant par les services cloud.

Cela donne à Avenir Telematique deux périmètres. Le premier est juridique: Avenir Telematique reste la société française nommée sur la page juridique et dans le registre public. Le second est commercial: Eurofiber Cloud Infra est la marque sous laquelle le marché voit les produits. La distinction est importante parce que les clients achètent la continuité de service, les contrats et la responsabilité, pas des noms de bases de données.

Un acheteur du secteur public, de la santé ou une entreprise de taille intermédiaire veut savoir qui exploite l’infrastructure, où se trouvent les données, quels certificats s’appliquent, qui prend en charge les incidents et si le fournisseur est intégré dans un groupe réseau crédible.

Les données du registre indiquent également qu’il ne s’agit plus d’un petit opérateur local au sens juridique. La recherche officielle d’entreprises françaises classe l’entreprise dans la catégorie ETI pour 2023 et liste six établissements, dont quatre ouverts. Elle nomme Eurofiber Holding B.V. comme président de la SAS, SCVE comme directeur général et KPMG S.A. comme commissaire aux comptes. Ce sont des indicateurs de gouvernance d’une société d’exploitation contrôlée par un groupe. Ils ne nous renseignent pas sur les marges de service, mais ils réduisent le risque qu’Avenir Telematique ne soit qu’une coquille autour d’une marque héritée.

Il existe un signal financier déroutant. La recherche officielle d’entreprises inclut une ligne financière 2023 avec un résultat net de 1 675 276 euros et un champ de chiffre d’affaires affiché comme zéro. Ce champ ne peut pas être utilisé comme preuve que la société d’exploitation n’avait aucun chiffre d’affaires; il s’agit plus probablement d’une limitation des données divulguées ou normalisées dans l’API publique pour cet enregistrement particulier. La conclusion juste est plus étroite: le chiffre d’affaires actuel n’est pas visible de manière transparente dans les documents publics utilisés pour cet article.

Cette absence compte en elle-même, car une thèse économique sur la tarification de la fiabilité a besoin de preuves sur la taille des contrats, l’attrition, l’utilisation et la marge brute. Les données d’identité publique peuvent confirmer que l’entreprise existe et est active. Elles ne peuvent pas confirmer que la prime de fiabilité est suffisamment importante.

La vue de l’entreprise sous l’angle juridique soutient donc une thèse spécifique. Avenir Telematique n’est pas un enregistrement d’infrastructure anonyme. C’est une société française active avec une marque commerciale actuelle, une relation de groupe mère et un siège social. Mais le dossier public laisse le moteur économique en partie opaque. L’article doit donc juger la logique opérationnelle, les preuves réseau et le positionnement sur le marché plutôt que de prétendre connaître la qualité des revenus qui n’est pas divulguée.

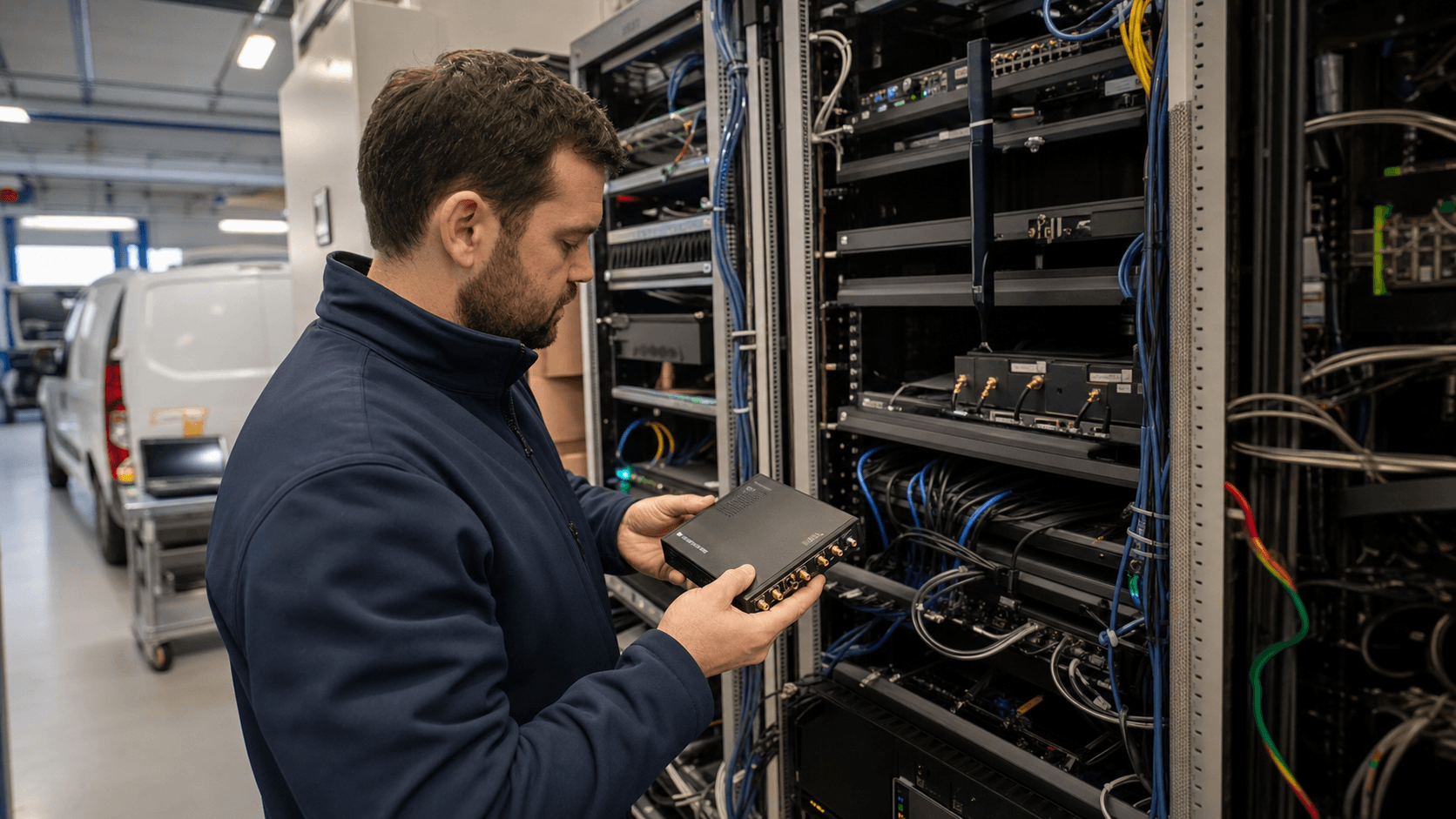

Le périmètre est le cloud managé, les centres de données et la responsabilité réseau

Le périmètre produit actuel est plus clair que le périmètre des revenus. Eurofiber Cloud Infra présente une offre de cloud de confiance français avec du cloud privé, de l’IaaS, des plateformes de conteneurs managées, du stockage objet compatible S3, des pare-feu et des centres de données. La page d’accueil et les pages de solutions relient systématiquement ces services aux applications sensibles, aux certifications HDS et ISO 27001, à l’hébergement souverain, au support local et à la continuité d’activité.

Le cloud privé est la partie la plus exigeante de ce périmètre en termes de responsabilité. La page cloud privé décrit des ressources dédiées et physiquement isolées pour les données et les applications critiques. Elle met en avant le dimensionnement personnalisé, la stabilité des performances, la conformité réglementaire, le coût prévisible et la haute disponibilité.

La liste des fonctionnalités inclut VMware Cloud Foundation ou Proxmox VE, des technologies de stockage telles que VMware vSAN, Ceph et S3, la mise en réseau définie par logiciel, le pare-feu intégré et l’équilibrage de charge, l’architecture multi-zone de disponibilité, la reprise après sinistre et la migration en direct. Ce n’est pas une promesse d’hébergement mutualisé bon marché. C’est une promesse d’infrastructure gérée. Le fournisseur demande aux clients de payer pour l’isolation, l’aide à la conception, le support et la continuité.

La page IaaS étend cela à une consommation en libre-service. Elle positionne VMware Cloud Director comme couche de gestion, propose des contrôles de calcul, de stockage et de sauvegarde, et décrit une facturation à l’usage. Elle indique également que la plateforme cloud est répartie sur plusieurs zones géographiques, avec une réplication synchrone entre Lille, Toulouse et Nîmes et une reprise après sinistre automatisée. C’est important car cela transforme le problème de tarification en un problème d’utilisation. Si la capacité est réservée, répliquée ou répartie sur plusieurs sites, la résilience inactive peut coûter cher.

Le client ne l’apprécie qu’en cas de panne ou d’audit, mais le fournisseur la finance chaque jour.

Le stockage objet ajoute une autre couche économique. La page S3 décrit un stockage souverain et sécurisé hébergé intégralement en France, avec chiffrement natif, contrôles d’accès, buckets immuables, sans frais de sortie ni coûts cachés, et une réplication entre Lille, Toulouse et Nîmes. C’est une affirmation commercialement importante car de nombreux clients cloud détestent les frais de sortie imprévisibles. Mais « pas de frais de sortie » ne signifie pas que la bande passante est gratuite. Cela signifie que le coût de la bande passante est récupéré dans le prix de base, le prix de la capacité ou le modèle de marge.

Si les clients utilisent un trafic sortant important, le fournisseur doit toujours payer les coûts réseau et plateforme. Si l’offre est trop bon marché, une facturation transparente peut devenir un risque de marge.

Le périmètre des centres de données est tout aussi important. La page centres de données indique qu’Eurofiber Cloud Infra utilise des centres de données français à Lille, Toulouse et Nîmes, revendique la sécurité, la redondance, la disponibilité, la compatibilité HDS et l’efficacité environnementale, et fournit des informations spécifiques sur les sites de Nîmes et de Toulouse. Elle décrit le site de Nîmes comme Tier 3+ avec accès supervisé 24/7 et un PUE de 1,2, et le site de Toulouse comme Tier 3+ avec une forte connectivité fibre et un PUE de 1,4.

Elle mentionne également qu’Eurofiber Cloud Infra est présent à ETIX Lille #1, ETIX Lille #2 et ETIX Toulouse #1, tandis que les centres de données Eurofiber propriétaires dans le sud de la France soutiennent la disponibilité et la souveraineté.

Ce périmètre constitue une niche de marché raisonnable. Il ne s’agit ni de pur logiciel cloud ni de pure fibre. Il combine des sites, du réseau, des services gérés et la conformité. L’avantage économique est le regroupement: un client qui a besoin de cloud privé, de sauvegarde, de stockage objet, de pare-feu et d’hébergement certifié peut préférer un seul fournisseur responsable. L’inconvénient économique est que chaque couche a un rythme de coût différent. Le renouvellement du matériel peut arriver par à-coups. Les certifications exigent une discipline d’audit récurrente. Le support a un coût de main-d’œuvre.

Les coûts énergétiques des centres de données fluctuent. La fibre et le transit dépendent de contrats amont. Les plates-formes logicielles comme VMware, Veeam, Fortinet ou les outils de sauvegarde et d’orchestration impliquent des licences et une économie de partenariat.

L’entreprise ne peut créer de la valeur que si le bouquet lui permet de facturer plus que la somme de ces coûts d’entrée. Si elle se contente de revendre de l’infrastructure standard avec des étiquettes locales, la concurrence comprimera la marge. Si elle réduit véritablement le risque client par la conception, la proximité, la connaissance sectorielle et le support, les clients ayant des charges de travail réglementées ou sensibles à la continuité peuvent payer une prime. Le périmètre est donc attrayant mais impitoyable.

Les enregistrements de ressources montrent une empreinte réseau réelle, mais pas une échelle de transporteur

Les preuves réseau doivent être utilisées avec prudence. Les ASN, les préfixes et les identifiants de registre sont des preuves de routage et d’exploitation de ressources. Ils ne représentent pas l’entreprise elle-même et ils ne prouvent pas l’intégralité du catalogue de services. Pour Avenir Telematique, les preuves de ressources confirment une empreinte réseau réelle rattachée au périmètre d’Eurofiber France, tout en montrant pourquoi l’entreprise ne doit pas être décrite comme un transporteur large sur la seule base des preuves publiques.

Le RDAP RIPE pour AS24935 identifie l’identifiant autnum actif AS24935 avec le nom ATE-AS. Ses enregistrements d’entité incluent l’administrateur LIR d’Eurofiber France, la maintenance d’Eurofiber Cloud Infra, Eurofiber France SAS en tant qu’enregistrement d’organisation, et des données de contact abuse sous le domaine Eurofiber. L’aperçu AS de RIPE Stat répertorie le titulaire comme « ATE-AS Eurofiber France SAS » et indique que l’AS est annoncé. Cela est significatif: l’identité réseau historique d’ATE reste visible dans les données de routage actuelles, désormais sous l’administration d’Eurofiber France.

Les données de préfixes annoncés de RIPE Stat, interrogées pour la fenêtre allant de fin juin au 11 juillet 2026, répertorient plusieurs préfixes IPv4 et IPv6 émanant d’AS24935. La vue d’état de routage montre 19 préfixes IPv4 et quatre préfixes IPv6 dans l’espace annoncé au moment de la requête, avec 4 864 adresses IPv4 et 65 536 unités IPv6 /48 signalées au format RIPE Stat. La visibilité était forte dans cet instantané, avec IPv4 vu par 325 des 325 pairs RIS pertinents et IPv6 par 321 des 322.

Le premier originaire vu dans l’état de routage remonte à 2010 pour 109.197.240.0/21, ce qui indique une présence de routage de longue date plutôt qu’un nouvel emballage marketing.

Mais les mêmes données plaident pour la retenue. La vue voisin de RIPE Stat pour AS24935 montrait un seul voisin observé, AS35625. AS35625 est le propre AS d’Eurofiber France, identifié dans RIPE Stat comme « EUROFIBER-FRANCE Eurofiber France SAS ». Les remarques RDAP d’AS35625 décrivent des relations de transit complètes avec Lumen, GTT et Orange et répertorient plusieurs présences d’échange telles que FranceIX, Equinix IX Paris, LillIX et plusieurs emplacements DE-CIX.

Cela suggère qu’AS24935 est actuellement visible comme un réseau derrière le réseau plus large d’Eurofiber France plutôt que comme une plateforme de peering diversifiée séparée dans l’instantané public.

PeeringDB renforce cette interprétation. L’entrée PeeringDB pour AS24935 est nommée « Eurofiber France - ATE », avec le surnom « Cloud Infra », le site web ate.info, une bande de trafic déclarée de 5-10 Gbps, un ratio de trafic principalement sortant, le type « Contenu », 50 préfixes IPv4 et 20 IPv6 dans les champs d’information, et zéro point d’échange Internet ou installation répertorié. PeeringDB est une base de données sectorielle auto-déclarée, ce n’est donc pas un enregistrement réglementaire.

Pourtant, le signal correspond au reste des preuves: AS24935 est opérationnel, mais le profil de peering visible est modeste et ne se présente pas comme une plateforme de transit national indépendante.

Cette distinction est centrale pour le jugement économique. Avenir Telematique peut affirmer de manière crédible qu’elle dispose de ressources réseau et d’un contrôle opérationnel dans la stack d’Eurofiber France. Il ne faut pas l’évaluer comme si ces enregistrements démontraient à eux seuls une large échelle de réseau de gros. L’empreinte de ressources aide la proposition de fiabilité parce que le fournisseur peut créer et gérer de l’espace d’adressage, intégrer les opérations cloud et réseau, et s’appuyer sur le tissu amont et d’interconnexion plus large d’Eurofiber France.

Cela n’élimine pas la nécessité de payer pour la connectivité amont, les opérations de routage, la protection DDoS, la surveillance et le support. Cela ne prouve pas non plus que les clients choisissent Avenir Telematique principalement pour le transit réseau plutôt que pour le cloud managé et la continuité.

Les preuves de ressources soutiennent donc la vision médiane prudente de l’article. L’entreprise n’est pas seulement un revendeur avec un site web. Elle a un historique de routage visible et une infrastructure active d’origination d’adresses. Mais le dossier public pointe vers une entreprise de cloud managé et de fiabilité d’infrastructure dont la composante réseau est importante, et non vers une entreprise de réseau à l’échelle d’un transporteur dont l’économie autonome serait évidente.

La redondance doit financer la dépendance amont

La redondance est le produit que les clients ne remarquent qu’en cas de panne. Pour le fournisseur, c’est une dépense quotidienne. L’offre publique d’Avenir Telematique repose fortement sur la continuité multisite: données hébergées en France, centres de données à Lille, Toulouse et Nîmes, réplication entre sites, options multi-AZ, haute disponibilité, reprise après sinistre automatisée, intégration de la sauvegarde et promesses de support. Ces affirmations ont une valeur commerciale, mais seulement si elles sont monétisées par des contrats clients qui couvrent la capacité inactive et la discipline d’ingénierie qui les sous-tend.

La première dépendance est la connectivité amont. AS24935 est visible via AS35625 dans l’instantané voisin de RIPE Stat, et les remarques RDAP d’AS35625 répertorient le transit amont de Lumen, GTT et Orange, ainsi que plusieurs emplacements d’échange. C’est une architecture de groupe rationnelle: laisser l’unité d’infrastructure cloud utiliser le périmètre réseau plus large d’Eurofiber France plutôt que de maintenir chaque route externe elle-même. Le client peut bénéficier de l’échelle réseau du groupe et de la diversité des routes. Le risque économique est que la dépendance au groupe peut masquer l’allocation réelle des coûts.

Si les services cloud sont facturés en interne pour l’utilisation du réseau, les marges dépendent des prix de transfert. S’ils ne sont pas facturés intégralement, l’unité cloud peut paraître plus solide que son économie autonome. Si les clients génèrent un trafic important sous une facturation simple, le groupe absorbe toujours le coût réel de la capacité quelque part.

La deuxième dépendance est la résilience des centres de données. L’entreprise décrit des sites avec redondance, supervision 24/7, positionnement Tier 3+ et connectivité solide. Elle décrit également des partenariats avec ETIX à Lille et Toulouse, tout en pointant vers des centres de données Eurofiber dans le sud. Un service multisite est plus difficile qu’un hébergement sur un seul site. Il nécessite des opérations cohérentes, la conception de routes, la validation des sauvegardes, des procédures de reprise, des pièces de rechange pour l’équipement, une surveillance inter-domaines et une communication en cas d’incident.

Les clients veulent une seule chaîne de responsabilité; le fournisseur doit en coordonner plusieurs.

La troisième dépendance est la technologie des fournisseurs. Les pages produits font référence à VMware, Proxmox, Dell Technologies, Fortinet, Kubernetes, Docker, Cloudflare, Arista, Veeam, HAProxy, Cisco et NixOS via des logos de partenaires ou de technologies. Certains sont des plateformes ouvertes, d’autres sont des dépendances commerciales, et certains sont des signaux d’écosystème plutôt qu’une preuve contractuelle. Le point économique est que la fiabilité gérée n’est pas fournie uniquement avec des actifs propres. Elle est constituée de matériel, d’orchestration, de sauvegarde, de réseau, de sécurité et d’intrants de support.

La marge dépend de la bonne négociation de ces intrants et de l’évitement de déploiements trop personnalisés qui ne peuvent pas être réutilisés.

La quatrième dépendance est le personnel. La page de certification indique des équipes certifiées ITIL v4. Les pages cloud privé et IaaS décrivent à plusieurs reprises un support expert, un accompagnement, une aide à la mise en œuvre, une supervision et des équipes techniques dédiées ou locales. La supervision 24 heures sur 24 est un coût de main-d’œuvre et de processus même lorsque le volume d’incidents est faible. Un fournisseur qui vend de la continuité réglementée doit conserver suffisamment d’expertise disponible pour répondre sans transformer chaque incident en une course sur mesure. Ce coût de personnel est rigide.

Si les revenus stagnent, il ne diminue pas facilement.

C’est pourquoi la prime de fiabilité doit être explicite. Les clients ne peuvent pas s’attendre à une responsabilité locale, une architecture multisite, un hébergement certifié de données de santé, une surveillance de la sécurité, un support et un coût prévisible avec des marges de commodité. La stratégie d’Avenir Telematique n’est viable que si les acheteurs comprennent le coût alternatif d’une défaillance.

Pour une application de santé, un organisme public, un fournisseur ministériel, une entreprise industrielle régionale ou une plateforme logicielle de taille intermédiaire, l’alternative peut être de construire une architecture conforme en interne, d’embaucher du personnel d’infrastructure rare, de répartir les charges de travail entre plusieurs régions hyperscale et d’assumer la responsabilité directe de la restauration. Dans ces cas, Avenir Telematique peut facturer pour la complexité évitée. Pour une charge de travail peu critique, cet argument s’affaiblit rapidement.

Les preuves publiques montrent une architecture de redondance crédible. Elles ne montrent pas suffisamment de tarification au niveau du client pour prouver que la redondance est entièrement financée. C’est le nœud du problème.

Le modèle de revenus favorise l’assurance contractuelle plutôt que la capacité de base

Le modèle de revenus d’Avenir Telematique est probablement le plus solide là où le client paie pour l’assurance plutôt que pour des unités indifférenciées. Le site web ne publie pas de grille tarifaire simple pour la plupart des services de base. Au lieu de cela, les pages cloud privé, IaaS, partenaires et centres de données orientent systématiquement les clients vers la prise de contact, la co-conception de l’architecture, le choix de ressources dédiées ou gérées et la construction autour des exigences de conformité et de continuité.

Cette démarche commerciale indique des infrastructures contractuelles, pas un volume anonyme en libre-service.

L’économie du cloud privé est différente de la consommation spot du cloud public. Le cloud privé dédié permet à un fournisseur de fixer les prix autour d’une infrastructure réservée, d’une architecture personnalisée et du support. Si le client est stable, le fournisseur peut planifier le matériel et la capacité avec plus de précision. Si le contrat inclut des obligations de support et de conformité, le fournisseur peut gagner une marge sur l’expertise plutôt que seulement sur le CPU, la RAM et le stockage. L’inconvénient est la friction du cycle de vente.

Chaque affaire personnalisée peut consommer du temps d’ingénierie avant que le revenu ne soit gagné, et les architectures sur mesure peuvent limiter la standardisation.

L’IaaS crée un modèle plus élastique. La page IaaS décrit une facturation à l’usage pour les environnements VMware Cloud Director, avec des ressources de calcul, de stockage et de sauvegarde gérées via un portail. La facturation à la consommation peut améliorer l’adoption par les clients car elle évite des engagements surdimensionnés. Mais elle importe aussi le risque classique du fournisseur de cloud: la volatilité de l’utilisation. Le fournisseur doit posséder ou réserver suffisamment de capacité de plateforme pour la demande de pointe, tandis que les revenus suivent l’utilisation réelle.

Chez un petit ou moyen fournisseur, une mauvaise utilisation peut rapidement nuire aux retours sur l’investissement matériel et le centre de données.

Le stockage objet ajoute un troisième modèle. La page S3 indique que l’offre a une tarification simple et transparente, sans frais de sortie ni coûts cachés, et un modèle mensuel basé sur les gigaoctets utilisés. C’est attrayant pour les clients lassés des factures cloud surprises. Cela signifie également que le fournisseur doit être discipliné quant aux modèles de trafic des clients et aux coûts de réplication. Stocker des données sur trois centres de données français accroît la résilience et l’attrait, mais multiplie également les besoins en écriture, en capacité et en opérations.

Un client qui stocke des sauvegardes froides peut être rentable. Un client avec des restaurations lourdes fréquentes et des transferts sortants peut être moins rentable si la sortie n’est pas facturée séparément.

Le programme de partenariat indique une autre voie de mise à l’échelle. Il cible les éditeurs de logiciels, les sociétés de SaaS/PaaS et les fournisseurs de services gérés qui souhaitent ajouter une infrastructure souveraine et certifiée à leur catalogue. Les partenaires peuvent améliorer l’efficacité de la distribution s’ils apportent des charges de travail reproductibles. Ils peuvent également comprimer la marge si le partenaire s’attend à des remises ou si le fournisseur devient un backend invisible pour la relation client de quelqu’un d’autre.

La promesse de la page de support technique et réglementaire, y compris le support 24/7, est précieuse, mais elle n’est pas sans coût.

Les logos clients et les références sectorielles indiquent le secteur public, la santé, les ministères, les collectivités locales, la distribution et l’industrie. Les pages à propos et partenaires disent que plus de 500 clients font confiance à la plateforme. C’est un signal de marché utile, mais cela ne révèle pas la concentration des revenus, la valeur moyenne des contrats, l’attrition, ni combien de clients n’achètent qu’un seul produit par rapport à une pile complète gérée. Un fournisseur avec 500 petits clients peut nécessiter plus de support qu’un fournisseur avec 50 grands contrats standardisés.

Les preuves publiques ne répondent pas à cela.

Le point idéal de revenus n’est donc probablement pas le cloud en volume uniquement. Il s’agit de la demande réglementée ou sensible à la continuité des entreprises de taille intermédiaire et des institutions où l’acheteur valorise l’hébergement en France, le support nominatif, la conformité, la récupérabilité et l’assistance à l’architecture. Ces clients peuvent rendre la fiabilité locale économique. Ils peuvent aussi être des acheteurs lents, exigeants et sensibles aux prix lorsque les budgets se resserrent.

Le succès commercial d’Avenir Telematique dépend de la transformation de la confiance en contrats récurrents pluriannuels plutôt qu’en travail sur projet ou en revente de capacité à faible marge.

Les lacunes de tarification publique rendent le jugement de marge prudent

La partie la plus difficile du jugement d’Avenir Telematique n’est pas l’identité ou la description des produits. C’est la preuve des prix. Les pages publiques sont riches en revendications de services et pauvres en tarifs réels. C’est normal pour le cloud privé personnalisé et l’infrastructure gérée, mais cela limite la confiance extérieure. L’article peut décrire la pile de coûts et la proposition de valeur. Il ne peut pas prouver si le prix dépasse suffisamment le coût pour générer des rendements solides.

Les indices de tarification pointent dans différentes directions. Le cloud privé promet un coût prévisible, stable et transparent en utilisant une infrastructure dédiée adaptée aux besoins du client. Cela peut justifier des contrats premium, car les clients achètent une visibilité budgétaire et une assurance de conformité. L’IaaS propose du paiement à l’usage. Cela peut attirer l’utilisation mais expose le fournisseur à la gestion de l’utilisation et des coûts de plateforme. Le stockage objet indique pas de frais de sortie, pas de coûts cachés et un modèle de consommation par gigaoctet.

Cela peut être convaincant face à la complexité de facturation hyperscale, mais cela signifie que les coûts lourds de réseau et de réplication doivent être récupérés ailleurs.

Le registre public des entreprises ne résout pas le problème. Il identifie la société comme active, liste des établissements ouverts et enregistre un chiffre de résultat net 2023, mais le champ du chiffre d’affaires affiché dans l’API de recherche publique est zéro. C’est trop ambigu pour une analyse des revenus. Cela peut refléter une absence de divulgation du chiffre d’affaires, des règles de normalisation ou des limitations de données. Cela ne peut pas être utilisé comme un dénominateur de revenus significatifs.

Sans chiffre d’affaires, marge brute, EBITDA, capex, utilisation, durée des contrats ou attrition, l’analyse publique doit rester probabiliste.

Le côté des coûts est plus facile à comprendre. Le fournisseur doit financer la capacité des centres de données dans plusieurs sites français, l’ingénierie réseau, les opérations de routage, le renouvellement du matériel, la réplication du stockage, les outils de sauvegarde, les dispositifs de sécurité, les certifications, les audits, le support, la surveillance, la réponse aux incidents et l’intégration des clients. Certains de ces coûts évoluent avec l’utilisation. D’autres sont fixes ou semi-fixes.

Un nouveau cluster de stockage, une plateforme de pare-feu, un renouvellement de routeur ou un renouvellement de certification peut être nécessaire avant que le prochain euro de revenu n’arrive. Cela crée un levier d’exploitation lorsque la croissance est forte, mais une pression sur les marges lorsque l’utilisation est faible.

Les alternatives de base maintiennent la pression sur le chiffre d’affaires. Un client qui ne compare que le calcul ou le stockage peut choisir OVHcloud, Scaleway, AWS, Microsoft Azure, Google Cloud, Orange Business, SFR Business, des partenaires VMware hébergés ou un MSP local utilisant un autre backend. Certaines alternatives ont une tarification en libre-service plus étendue, des écosystèmes plus vastes ou des coûts unitaires de base inférieurs. Avenir Telematique a donc besoin que le client compare le risque total, et pas seulement le prix unitaire.

La différence vendable n’est pas « nous avons des serveurs »; c’est « nous vous aiderons à maintenir vos services critiques disponibles, conformes, récupérables et localement responsables ».

La thèse de la fiabilité devient plus solide lorsque la tarification est liée à des résultats que les clients redoutent réellement: les temps d’arrêt, les échecs de reprise, la conformité des données de santé, l’exposition aux audits, les factures de sortie incontrôlées, le manque de support local et la faible appropriation des incidents. Elle devient plus faible lorsque les clients traitent l’infrastructure comme un poste générique. Le site public est correctement orienté vers la psychologie d’achat la plus forte. Il met l’accent sur la sécurité, la continuité, l’hébergement français, l’accompagnement expert et la conformité.

Mais l’absence de preuves publiques de prix et de contrats signifie qu’un lecteur extérieur ne doit pas déduire des marges élevées simplement parce que le langage est haut de gamme.

En bref, Avenir Telematique a la forme d’un fournisseur de fiabilité premium, mais pas assez de preuves de tarification divulguées pour prouver une économie premium. Ce n’est pas un défaut de l’entreprise. C’est une limite du dossier public.

Les besoins en capitaux se situent dans l’énergie, le matériel, les licences et le personnel

Les entreprises de fiabilité sont gourmandes en capitaux même lorsqu’elles ressemblent à des entreprises de services. L’offre actuelle d’Avenir Telematique implique des besoins récurrents en capitaux et en exploitation à travers les sites physiques, le calcul, le stockage, la mise en réseau, les logiciels et le personnel. L’entreprise peut réduire une partie de ce fardeau grâce à l’infrastructure du groupe Eurofiber et aux partenariats de centres de données, mais elle ne peut pas échapper à l’économie de base du renouvellement des infrastructures.

Les revendications en matière de centres de données sont le signal de capital le plus visible. Le site public répertorie des sites français à Lille, Toulouse et Nîmes, décrit la redondance et la disponibilité 24 heures sur 24, et donne des indicateurs PUE de 1,2 à Nîmes et 1,4 à Toulouse. Une utilisation efficace de l’énergie est économiquement importante car l’énergie est l’un des coûts variables ou semi-variables les plus importants dans les opérations de centre de données. Un meilleur PUE réduit la surcharge énergétique au-delà de la charge informatique.

Mais la haute disponibilité, l’efficacité du refroidissement, la sécurité physique et les infrastructures redondantes exigent toutes des investissements. Même si certains sites sont des sites partenaires, le fournisseur de services paie pour la fiabilité qu’il vend par le biais de l’économie de gros, de colocalisation, de transfert interne ou de site propre.

Le renouvellement du matériel est la deuxième pression. Le cloud privé et l’IaaS nécessitent des serveurs, du stockage, des commutateurs, des routeurs, des appliances de pare-feu et une infrastructure de sauvegarde. Les clients qui paient pour des applications critiques ne tolèrent pas les plateformes vieillissantes qui augmentent le risque d’incident ou l’incohérence des performances. La page cloud privé fait référence à des technologies et des partenaires qui impliquent une infrastructure sérieuse: Dell, VMware, Proxmox, Ceph, S3, Fortinet, Arista, Cisco et Veeam entre autres.

Qu’ils soient détenus directement ou fournis par le biais de relations avec les fournisseurs, ces capacités nécessitent des achats, une gestion du cycle de vie et des contrats de support.

Le risque de licence mérite attention. Le cloud privé basé sur VMware et les environnements VMware Cloud Director ont été attrayants pour les entreprises car ils correspondent aux compétences et aux chemins de migration existants. Mais les coûts de l’écosystème VMware sont devenus une préoccupation au niveau du conseil d’administration pour de nombreux clients et fournisseurs après les changements de licence du secteur. L’inclusion par Avenir Telematique de Proxmox VE aux côtés de VMware Cloud Foundation est donc commercialement judicieuse.

Elle donne aux clients une architecture alternative et donne au fournisseur une flexibilité de négociation. Mais la prise en charge de plusieurs piles augmente également la complexité opérationnelle. Les ingénieurs, les procédures, l’intégration de la sauvegarde, les contrôles de sécurité et le support client doivent fonctionner sur plus d’une plateforme.

Le personnel est le troisième engagement de type capital. Le personnel d’infrastructure qualifié n’est pas un stock qui peut être désactivé entre deux affaires. HDS, ISO 27001, la maturité des processus ITIL, la surveillance de la sécurité, la reprise après sinistre et l’intégration des clients exigent des spécialistes. L’accent mis par la page de certification sur les normes et ITIL, et l’accent mis par les pages produits sur le support expert, impliquent un modèle de service où la capacité humaine fait partie du produit. Cela peut justifier des prix plus élevés, mais cela élève également le seuil de rentabilité.

L’équipement réseau et la capacité amont constituent la quatrième pression. Les preuves de routage d’AS24935 montrent des préfixes annoncés visibles; le contexte AS35625 montre des accords de transit et d’échange de groupe. Pour les clients, la disponibilité du réseau est intégrée au service. Pour le fournisseur, ce sont des routeurs, de l’optique, de la planification de capacité, de la posture DDoS, de la sécurité de routage, de la surveillance et de l’escalade. Une défaillance dans cette couche peut nuire à toute la marque de fiabilité même si la pile de calcul est saine.

La version la plus attrayante de l’entreprise est celle où ces investissements sont partagés entre de nombreux clients similaires. Une architecture de cloud privé standardisée, une plateforme de stockage S3 reproductible, un modèle de sauvegarde reproductible et des niveaux de support bien définis peuvent répartir les coûts. La version la moins attrayante est celle où chaque client exige une architecture unique, des exceptions, des audits et un support sur mesure à des prix qui ne récupèrent pas le temps d’ingénierie.

Les documents publics penchent vers la conception personnalisée et la co-construction, ce qui aide la vente mais peut mettre sous pression la standardisation.

La question du capital n’est donc pas de savoir si Avenir Telematique dispose d’infrastructures. Elle revendique et prouve clairement des infrastructures significatives. La question est de savoir si son modèle commercial transforme cette infrastructure en revenus récurrents reproductibles et à forte utilisation plutôt qu’en une obligation permanente de surdimensionner pour le pire jour de chaque client.

La conformité santé et secteur public augmente à la fois le prix et le coût

Le positionnement sur les données de santé et le secteur public est central pour le dossier premium d’Avenir Telematique. La page certifications indique qu’Eurofiber Cloud Infra est certifié ISO/IEC 27001:2022 et certifié hébergeur de données de santé. Elle décrit HDS comme pertinente pour les acteurs de la santé et déclare qu’il n’y a pas de transfert de données de santé à caractère personnel vers un pays tiers en dehors de l’Espace économique européen. Les pages centres de données et cloud répètent les thèmes HDS, ISO 27001 et RGPD, faisant de la conformité un argument de vente central plutôt qu’une note de bas de page.

Le contexte juridique soutient pourquoi cela importe. L’article L1111-8 du Code de la santé publique français exige un certificat de conformité pour l’hébergement de données de santé à caractère personnel sur support numérique dans les circonstances pertinentes. Il exige également que le service d’hébergement soit contractuel, limite l’utilisation des données hébergées au service d’hébergement et inclut des obligations concernant la confidentialité, la restitution des données et le contrôle. Pour un client du secteur de la santé ou d’activités sociales et médico-sociales connexes, ce n’est pas une décoration optionnelle.

Cela affecte la sélection des fournisseurs.

La conformité peut augmenter la volonté de payer. Un fournisseur hospitalier, une plateforme de télémédecine, un éditeur de logiciels de santé, une collectivité locale, un sous-traitant ministériel ou une entreprise SaaS liée à la santé peut ne pas vouloir assembler à partir de zéro un hébergement HDS, des contrôles ISO 27001, des sauvegardes, un processus d’incident, des assurances de résidence française et une fiabilité réseau. Un fournisseur qui regroupe ces fonctionnalités peut réduire les frictions d’approvisionnement et le risque opérationnel.

Le client paie non seulement pour du calcul, mais aussi pour un environnement de contrôle défendable.

La conformité augmente également les coûts. Les certifications exigent une discipline de processus, des audits, une gestion des preuves, des contrôles d’accès, une gestion des incidents, une supervision des fournisseurs, une formation du personnel et de la documentation. Le fournisseur doit maintenir les contrôles même lorsque les clients ne les testent pas activement. Si un client exige des engagements contractuels concernant la localisation des données, les droits d’audit, les objectifs de reprise ou la notification des incidents de sécurité, ces obligations consomment une capacité juridique, technique et opérationnelle.

Plus la promesse de conformité est forte, moins il y a de place pour des opérations informelles.

Les clients du secteur public et réglementés façonnent également les flux de trésorerie. Ils peuvent être collants une fois intégrés, mais l’approvisionnement peut être lent. Ils peuvent exiger des niveaux de service élevés, des clauses de responsabilité claires, des engagements de portabilité des données et des appels d’offres. Le site d’Eurofiber Cloud Infra montre des marqueurs de confiance par des références au secteur public, à la santé, aux ministères, aux collectivités locales, à la distribution et à l’industrie, et affiche de nombreux logos de clients. Ce sont des signaux de marché utiles, mais ils ne révèlent pas la concentration.

Si quelques grands contrats publics ou de santé portent une grande partie du chiffre d’affaires, le risque de renouvellement compte. Si la base de clients est large mais petite, l’intensité du support compte.

C’est là que la responsabilité locale devient économiquement importante. Les fournisseurs de cloud hyperscale peuvent offrir des certifications, des régions et de vastes écosystèmes. Mais les fournisseurs locaux peuvent rivaliser sur la proximité, l’engagement technique en français, l’architecture personnalisée, les équipes nominatives et la responsabilité directe des plans de continuité. L’argument le plus fort d’Avenir Telematique n’est probablement pas « nous sommes plus certifiés que tout le monde ». C’est « nous pouvons combiner certification, sites français, conception gérée et support local en une seule relation responsable ».

Le risque est que la conformité devienne un prérequis. Si suffisamment de concurrents proposent HDS, ISO 27001, hébergement souverain et services gérés, la prime diminue. L’entreprise a alors besoin soit d’un support supérieur, d’une expertise sectorielle plus forte, d’une meilleure intégration réseau, d’une tarification plus transparente ou d’un levier plus profond du groupe Eurofiber. La conformité ouvre la porte. Elle ne garantit pas la marge pour toujours.

Les clients achètent de l’assurance locale, mais la concentration est difficile à voir

Le site public dit que plus de 500 clients font confiance à Eurofiber Cloud Infra et présente un ensemble de logos et de secteurs comprenant le secteur public, la santé, les ministères, les collectivités locales, la distribution et l’industrie. Cela soutient la demande pour la proposition générale: il existe un bassin d’acheteurs pour des services français de cloud managé et d’infrastructure liés à la conformité et à la continuité. Cela ne montre pas, en soi, la qualité des revenus.

La concentration de la clientèle est l’une des plus grandes inconnues. Un fournisseur de fiabilité peut sembler diversifié par le nombre de logos tout en dépendant d’un petit nombre de grands contrats. À l’inverse, il peut n’avoir aucun client dominant tout en supportant des coûts de support élevés parce que de nombreux clients nécessitent de petits déploiements personnalisés. Les preuves publiques ne fournissent pas le chiffre d’affaires par client, secteur, produit ou durée de contrat. Cela signifie que tout jugement doit traiter la qualité du client comme non résolue.

Le client le plus attrayant pour Avenir Telematique est celui qui a un coût réel de défaillance et un appétit limité pour l’autogestion. Les exemples incluent un éditeur de logiciels de santé nécessitant un hébergement HDS, un organisme public régional avec des obligations de continuité, une entreprise industrielle de taille intermédiaire exécutant des systèmes critiques, un éditeur de logiciels qui souhaite un backend certifié français ou un fournisseur de services gérés qui a besoin d’un partenaire d’infrastructure souverain.

Ces clients peuvent rationnellement payer pour une assurance locale parce que l’alternative n’est pas seulement un cloud moins cher. C’est l’effectif interne, les consultants externes, le travail d’audit, la conception de sauvegarde, les exercices de reprise après sinistre et le risque d’incident.

Le client le moins attrayant est celui qui veut tout le langage de l’assurance sans payer pour cela. Si un acheteur exige un support 24/7, une haute disponibilité, une réplication multisite, une surveillance de la sécurité et une documentation de conformité mais négocie comme s’il achetait une machine virtuelle standard, le fournisseur subit des inconvénients sans compensation. La discipline de tarification d’Avenir Telematique est donc centrale. L’entreprise devrait être prête à perdre des clients dont les charges de travail ne sont pas assez précieuses pour financer la promesse de fiabilité.

La dépendance au marché compte également. L’entreprise est française, les sites sont français et la proposition de conformité est fortement liée aux attentes françaises et européennes en matière de données. C’est une force lorsque les acheteurs veulent la souveraineté et la responsabilité locale. C’est une limite si le client a besoin d’une présence mondiale en périphérie, de nombreuses régions cloud, d’énormes écosystèmes de développeurs ou d’une tarification unitaire agressive. La marque ne devrait pas essayer d’être chaque cloud pour chaque acheteur.

Sa niche économique est la plus forte là où la résidence française, HDS, le support et la continuité sont des critères de décision.

Il y a aussi un angle de vente croisée de groupe. En tant que partie du périmètre d’Eurofiber France, Avenir Telematique peut bénéficier de clients qui ont besoin à la fois de connectivité et d’infrastructure cloud. La page à propos décrit Eurofiber comme un opérateur d’infrastructure numérique européen avec une vaste empreinte fibre et une forte portée commerciale. Si Eurofiber peut regrouper la fibre, l’accès au centre de données, le cloud privé, le stockage et la sécurité gérée en une seule relation, le coût d’acquisition de clients d’Avenir Telematique pourrait diminuer et la profondeur de compte pourrait s’améliorer.

Mais l’appartenance à un groupe peut également brouiller la responsabilité si les clients font l’expérience de multiples marques, contrats ou chaînes de support.

Le jugement de l’article est donc conditionnel. Avenir Telematique semble la meilleure lorsque sa base de clients valorise suffisamment la fiabilité française responsable pour signer des contrats récurrents multi-produits. Elle semble plus faible si la demande des clients est fragmentée, axée sur les prix ou dépendante de quelques renouvellements du secteur public qui réinitialisent périodiquement la pression sur les prix.

Les substituts sont abondants à moins que la responsabilité ne soit regroupée

La menace concurrentielle n’est pas qu’Avenir Telematique manque de proposition. C’est que de nombreuses parties de la proposition peuvent être achetées ailleurs. Un client peut acheter du cloud public auprès des hyperscalers, du cloud et de l’hébergement français auprès d’OVHcloud ou de Scaleway, de la connectivité et des services gérés auprès d’Orange Business ou de SFR Business, de la colocalisation auprès de grands opérateurs de centres de données, de la sauvegarde auprès de fournisseurs spécialisés et du support auprès de MSP locaux. L’entreprise ne gagne que si le bouquet a plus de valeur que l’assemblage de ces substituts.

Le cloud hyperscale est l’alternative évidente pour les charges de travail élastiques. AWS, Microsoft Azure et Google Cloud offrent des services profonds, des régions mondiales, des écosystèmes de développeurs et de vastes programmes de sécurité. Ils peuvent être difficiles à battre sur l’étendue. Mais leurs forces peuvent devenir des faiblesses pour certains clients: la complexité de la tarification, les frais de sortie, les niveaux de support en libre-service, la responsabilité non locale, la complexité de la conception multi-régions et la dépendance à des compétences internes.

La réponse d’Avenir Telematique n’est pas de les surpasser en hyperscale. C’est d’offrir une responsabilité plus simple pour les charges de travail françaises critiques.

Les concurrents cloud français sont plus directs. OVHcloud et Scaleway peuvent offrir une reconnaissance de marque nationale, des centres de données français et une tarification publique plus visible. OVHcloud a une échelle beaucoup plus grande et un large portefeuille de produits. Scaleway a un attrait pour les développeurs et des produits cloud clairs. Ces concurrents mettent la pression sur Avenir Telematique en matière de transparence des prix et de libre-service. La meilleure défense d’Avenir Telematique est la continuité gérée, le cloud privé personnalisé, le service orienté HDS, la reprise multisite et le support local.

Si un client veut un compte cloud par carte bancaire, Avenir Telematique n’est probablement pas le premier choix naturel. Si le client veut une responsabilité de conception et un hébergement réglementé, la niche est plus solide.

Les opérateurs télécoms historiques et les fournisseurs de services aux entreprises sont un autre substitut. Orange Business, SFR Business et d’autres fournisseurs de télécommunications intégrés peuvent regrouper l’accès, la sécurité, le cloud, la voix et les services gérés. Ils peuvent offrir une couverture large et des relations d’approvisionnement établies.

L’avantage d’Avenir Telematique, s’il existe, est probablement la concentration et la flexibilité: une plus petite unité spécialisée d’infrastructure cloud peut être plus réactive aux charges de travail des entreprises de taille intermédiaire ou réglementées qui ne correspondent pas aux offres groupées standard des opérateurs historiques. Cet avantage doit être gagné opérationnellement, pas supposé.

Les fournisseurs de centres de données et de colocalisation offrent une autre voie. Un client ayant des compétences internes en infrastructure peut louer de la colocalisation, acheter des services réseau et exploiter sa propre pile. Cela peut être moins cher à l’échelle et plus contrôlé pour les équipes sophistiquées. C’est moins attrayant pour les organisations qui manquent d’opérations 24/7, de discipline de conformité ou d’expertise en reprise après sinistre. Avenir Telematique est donc en concurrence avec la construction interne autant qu’avec les fournisseurs externes.

L’analyse des substituts renvoie à la responsabilité. Le produit différencié le plus fort de l’entreprise n’est pas une seule fonctionnalité. C’est la combinaison de sites français, d’une architecture cloud gérée, de l’exploitation des ressources, des revendications de conformité, de la sauvegarde et de la reprise, des outils de sécurité et du support local expert. Chacun de ces éléments peut être copié ou acheté ailleurs. Le bouquet est plus difficile à remplacer si le fournisseur exécute bien et si les contrats rendent une seule partie responsable des résultats.

C’est aussi pourquoi une stratégie vague serait dangereuse. Avenir Telematique devrait éviter les revendications larges qui la font passer pour un cloud générique. Le marché a déjà du cloud générique. Sa revendication économique est plus étroite et meilleure: pour les charges de travail françaises et européennes sensibles, le client peut acheter de la fiabilité, du support et de la conformité auprès d’un fournisseur avec une infrastructure réelle et un contexte réseau Eurofiber. Si cette revendication est tarifée avec discipline, elle peut créer de la valeur. Si elle est rabaissée en capacité de base, les substituts l’emportent.

Le risque opérationnel et réglementaire est l’inconvénient que les clients transfèrent

Le client paie Avenir Telematique pour absorber le risque, mais le risque ne disparaît pas. Il se déplace vers le fournisseur. C’est l’échange économique déterminant. Un client réglementé transfère une partie du fardeau des opérations d’infrastructure, de l’hébergement des données, de la planification de la reprise, de la continuité du réseau et des processus de sécurité. Avenir Telematique reçoit des revenus en échange de ce fardeau. Si elle tarife avec précision, l’échange crée de la valeur pour les deux parties. Si elle tarife mal, le fournisseur hérite des inconvénients sans compensation adéquate.

Le risque opérationnel commence par la disponibilité. Le site décrit une disponibilité 24/7, des centres de données redondants, un cloud à haute disponibilité, des options multi-AZ, une réplication synchrone et une reprise après sinistre automatisée. Ce sont des promesses crédibles seulement si la reprise est régulièrement testée et intégrée opérationnellement. Des sauvegardes qui existent mais ne peuvent pas être restaurées rapidement ne soutiennent pas une prime de fiabilité. Une réplication qui protège contre un mode de défaillance mais pas contre une erreur opérationnelle peut créer un faux confort.

Les processus du fournisseur comptent autant que l’architecture.

Le risque cyber est une autre pression. Les pages de certification et de produits mentionnent la sécurité dès la conception, les pare-feu, l’anti-DDoS, l’IDS/IPS, le WAF, la supervision SOC et la réponse aux incidents. Pour les clients, ce sont des raisons d’externaliser. Pour le fournisseur, ce sont des obligations. Une brèche, une panne prolongée ou une réponse ratée nuirait à la prime de confiance même que l’entreprise vend. Le risque est amplifié dans les contextes de la santé et du secteur public car la sensibilité des données et les attentes en matière de signalement sont plus élevées.

Le risque réglementaire ne se limite pas aux données de santé. Le RGPD, la résidence des données, les rôles de traitement contractuels, le risque de transfert vers des pays tiers, les preuves d’audit et le contrôle des fournisseurs comptent tous pour les fournisseurs d’infrastructure européens. Le cadre juridique HDS est particulièrement explicite sur la certification et les obligations contractuelles pour l’hébergement de données de santé à caractère personnel. Les pages d’Eurofiber Cloud Infra indiquent aucun transfert de données de santé à caractère personnel vers un pays tiers en dehors de l’EEE.

C’est une assurance forte, mais elle nécessite un contrôle continu sur l’infrastructure, les sous-traitants, l’accès au support et les flux de données.

Le risque de changement technologique compte également. Les fournisseurs d’infrastructure doivent renouveler le matériel, s’adapter aux changements de licence logicielle, sécuriser les chaînes d’approvisionnement, maintenir la compatibilité des sauvegardes et soutenir les charges de travail changeantes des clients. Une plateforme construite autour de la pile rentable d’hier peut devenir moins attrayante si les licences changent ou si les clients se tournent vers les conteneurs, les bases de données gérées ou les modèles natifs du cloud. L’inclusion par Eurofiber Cloud Infra d’offres Docker et Kubernetes aide à répondre à ce changement.

Mais les conteneurs gérés apportent leur propre complexité opérationnelle et nécessitent une forte ingénierie de plateforme.

Le risque géopolitique est moins direct que pour les opérateurs transfrontaliers, mais la souveraineté est un thème de marché. Les clients préoccupés par l’accès extra-européen, la législation étrangère sur le cloud ou le contrôle du secteur public peuvent valoriser l’hébergement français et européen. Cela peut aider Avenir Telematique. Mais les revendications de souveraineté invitent à l’examen. Le fournisseur doit être clair sur l’endroit où se trouvent les données, qui peut y accéder, quels fournisseurs sont impliqués et comment le support est fourni.

Enfin, le risque de réputation est élevé parce que les fournisseurs de fiabilité vendent de la confiance. Un fournisseur de base peut parfois se remettre d’une panne avec des crédits et des prix. Un fournisseur dont l’argument est « garantir votre activité » fait face à une norme plus sévère. Chaque incident devient un test de la prime. L’entreprise a donc besoin d’humilité opérationnelle: éviter de promettre plus que ce que l’architecture et le personnel peuvent soutenir, et éviter les contrats qui rendent les obligations de support non rentables.

L’inconvénient que les clients transfèrent est exactement ce qui donne de la valeur à l’entreprise. C’est aussi ce qui la rend impitoyable.

Les signaux du marché sont utiles mais pas concluants

Les signaux de marché officieux et semi-officiels aident à combler les lacunes, mais ils doivent être étiquetés comme des signaux plutôt que comme des preuves. PeeringDB, les logos clients, le langage produit et les extraits de registre public disent tous quelque chose. Aucun ne remplace des comptes sectoriels audités, des données contractuelles ou des entretiens avec les clients.

L’entrée PeeringDB pour AS24935 est un signal sectoriel utile. Elle indique un trafic de 5-10 Gbps, principalement sortant, une classification de type contenu, zéro point d’échange ou installation répertorié, et un site web pointant vers ATE. Cela suggère un profil de routage modeste associé à du contenu hébergé ou des services cloud plutôt qu’à un grand réseau d’accès ou de transit. Comme PeeringDB est maintenue par la communauté et les données fournies par les opérateurs, elle doit être traitée comme indicative. Ce n’est pas un régulateur ni une source financière.

Néanmoins, cela correspond à RIPE Stat: l’entreprise dispose de ressources réseau visibles, mais l’empreinte publique actuelle n’est pas assez grande pour soutenir une thèse agressive d’échelle réseau.

Les logos clients sont un autre signal. Eurofiber Cloud Infra montre des logos du secteur public, de la santé, des ministères, des collectivités locales, de la distribution et de l’industrie et dit que plus de 500 clients font confiance à la plateforme. Cela soutient la pertinence sur le marché. Cela ne nous dit pas le chiffre d’affaires actuel, si les logos sont des contrats actifs, la taille de chaque client, ou les produits qu’ils utilisent. Les logos sont utiles pour comprendre les secteurs cibles; ils sont faibles pour estimer la concentration et la marge.

Les logos des partenaires technologiques signalent également la capacité et le coût. Dell, Fortinet, VMware, Arista, Veeam, Cisco et d’autres éléments de l’écosystème cités impliquent que la plateforme n’est pas une pile de loisir. Ils impliquent également des dépendances vis-à-vis des fournisseurs. Le signal est donc à double tranchant: crédibilité et coût.

Le signal du registre des entreprises françaises est également mitigé. Il confirme l’existence juridique, le statut actif, la classification d’activité, le bureau actuel, les établissements et la gouvernance. Il comprend un chiffre de résultat financier, mais le champ du chiffre d’affaires n’est pas informatif. La bonne interprétation est qu’Avenir Telematique est une société d’exploitation réelle et active dans une structure de groupe, tandis que le chiffre d’affaires d’exploitation actuel reste opaque pour un lecteur extérieur.

Le signal de marché le plus fort est la cohérence entre la marque, le produit, le réseau et la réglementation. Avenir Telematique ne présente pas une histoire sur son site web et une autre totalement différente dans les enregistrements de ressources. Le site dit cloud et infrastructure français gérés; le registre dit hébergement et activités de traitement de données connexes; RIPE montre ATE-AS sous Eurofiber France; PeeringDB nomme Eurofiber France - ATE avec Cloud Infra comme surnom. Cette cohérence renforce la confiance dans le périmètre opérationnel.

Le signal le plus faible est la preuve économique. Les documents publics ne montrent pas assez de points de prix, de valeurs de contrat, de taux de renouvellement, de taux d’utilisation, de marge brute du cloud, d’intensité de capex ou de concentration de clients. Pour un jugement de type actions, c’est une lacune majeure. Pour un profil de marché d’infrastructure, c’est acceptable tant que la conclusion reste limitée.

La conclusion limitée est la suivante: les signaux publics soutiennent Avenir Telematique comme un fournisseur français crédible de cloud managé et de fiabilité au sein d’Eurofiber France. Ils ne prouvent pas qu’elle réalise des marges élevées, que sa redondance est entièrement financée, ou que la demande des clients est suffisamment profonde pour soutenir une expansion agressive sans pression sur les marges.

Le jugement repose sur des preuves qui manquent encore

Le jugement de type investissement est conditionnel mais utile. Avenir Telematique peut faire payer les clients pour la fiabilité si elle vend à des acheteurs dont le coût de défaillance est supérieur à la prime qu’elle facture. Elle a les bons ingrédients publics: une identité juridique française, un contexte de groupe Eurofiber, des ressources de routage actives, des services de cloud managé, un positionnement de centres de données multisites, des revendications HDS et ISO 27001, du cloud privé, de l’IaaS, du stockage objet, un pare-feu, une sauvegarde, un support local et une pertinence sectorielle.

Ces ingrédients créent un produit crédible pour les clients qui ont besoin de responsabilité.

L’entreprise ne peut pas compter uniquement sur ces ingrédients. La fiabilité est coûteuse. La connectivité amont, le renouvellement des équipements, l’énergie des centres de données, les licences logicielles, la surveillance de la sécurité, les audits, le personnel et le support doivent tous être payés avant que la panne ne survienne. Si les clients paient trop peu, la fiabilité se transforme en promesse à perte. Si le fournisseur surdimensionne pour trop de cas personnalisés, l’utilisation en souffre. S’il tarife équitablement mais ne peut pas expliquer la valeur, les clients dérivent vers des substituts moins chers.

Les faits qui changeraient le jugement sont concrets. Premièrement, des preuves publiques ou sourcées de la croissance des revenus récurrents par produit montreraient si la demande s’élargit. Deuxièmement, la marge brute ou l’EBITDA par ligne d’infrastructure cloud montrerait si la fiabilité est rentable après les coûts de réseau, de matériel, d’énergie et de personnel. Troisièmement, des données sur la concentration des clients montreraient si l’entreprise dépend de quelques grands contrats publics ou de santé.

Quatrièmement, la durée des contrats et les taux de renouvellement montreraient si les clients traitent l’entreprise comme une infrastructure intégrée plutôt que comme un hébergement remplaçable. Cinquièmement, des données sur les CAPEX et l’utilisation par centre de données et par plateforme montreraient si la redondance multisite est utilisée efficacement. Sixièmement, la performance en matière d’incidents et de reprise montrerait si la promesse de fiabilité est prouvée opérationnellement.

Il y a aussi des faits produits qui comptent. La preuve que les clients adoptent plusieurs services ensemble – par exemple cloud privé plus sauvegarde S3 plus pare-feu plus connectivité – renforcerait l’argument du bouquet. La preuve que les clients n’utilisent que du stockage ou de la capacité à faible marge l’affaiblirait. La preuve que la relation réseau d’Eurofiber France réduit les coûts de transit et d’accès renforcerait le modèle. La preuve que l’unité cloud dépend de subventions internes l’affaiblirait.

Le présent jugement n’est donc ni dédaigneux ni promotionnel. Avenir Telematique a un véritable rôle économique: elle peut être la couche d’infrastructure française responsable pour les clients qui ne peuvent pas se permettre une continuité faible et ne veulent pas exploiter eux-mêmes des plateformes réglementées. Le besoin du marché est réel. Les preuves publiques soutiennent la capacité de l’entreprise à y répondre. Mais le prix économique dépend de la discipline de tarification et de la reproductibilité.

La fiabilité n’a de valeur que lorsque le client paie pour les parties ennuyeuses: capacité inutilisée, audits, validation des sauvegardes, surveillance, opérations de routeur, efficacité énergétique, couverture de support et planification de la reprise.

Si Avenir Telematique peut garder l’offre concentrée sur les clients qui valorisent ces parties, la position d’Eurofiber Cloud Infra est défendable. Si elle court après le volume de cloud générique ou laisse le travail personnalisé lourd en support diluer les marges, la même promesse de fiabilité devient un piège à coûts. Le prix de la propriété de la fiabilité réseau n’est pas un slogan. C’est le coût total d’être la partie que les clients appellent lorsque l’alternative moins chère échoue.