Résumé

- Ce que dit l'article:Angola Cables possède l'un des paris de routage les plus intéressants de l'Atlantique: un chemin qui peut rendre le trafic Afrique-Brésil local, mais seulement si les acheteurs en gros croient que la combinaison câble, centre de données et interconnexion vaut la peine d'être payée malgré la monnaie angolaise, l'électricité, la gouvernance et les risques de demande.

- Sujet principal:Inadéquation monétaire dans les infrastructures; Preuves de ressources réseau; Peering et transit; Économie de l'accès de gros

- Contexte:Télécoms nationaux

L'acheteur à la fourche atlantique

Imaginez que l'acheteur n'est pas un touriste essayant de diffuser un match depuis Luanda, mais une banque, une plateforme de contenu, un revendeur cloud, un distributeur de jeux ou un opérateur de gros avec des clients payants des deux côtés de l'Atlantique Sud. L'ingénieur peut acheter un transit international ordinaire et laisser les paquets suivre la vieille habitude de passer par l'Europe ou l'Amérique du Nord. Cette route est familière, liquide et facile à tarifer.

Ou l'ingénieur peut payer pour un chemin qui utilise l'infrastructure atlantique d'Angola Cables: Angola vers le Brésil via SACS, puis vers le marché d'interconnexion brésilien et les États-Unis via MONET, et de retour vers l'Europe ou l'Afrique via WACS et d'autres partenariats. Le second choix peut réduire la latence et diversifier le risque de panne. Il demande également à l'acheteur de faire confiance à une combinaison plus inhabituelle de contrôle de débarquement angolais, d'exécution de centre de données brésilien, de coûts d'équipement liés au dollar, de résilience électrique locale et d'économie politique.

C'est le problème économique qu'Angola Cables crée. L'entreprise est souvent présentée comme un champion africain de la connectivité, mais la question utile est plus étroite. Peut-elle transformer une route géographiquement rare en une route à péage que les acheteurs utiliseront même lorsqu'ils ont des alternatives moins chères ou plus liquides? La réponse dépend moins des slogans sur le pont entre les continents que de trois faits opérationnels. Premièrement, SACS est un raccourci physique réel et rare: NEC et Angola Cables ont annoncé en octobre 2018 que le South Atlantic Cable System était terminé et prêt pour le service commercial, reliant directement l'Angola et le Brésil à travers l'Atlantique Sud (https://www.nec.com/en/press/201810/global_20181001_02.html). Deuxièmement, le câble fait partie d'une chaîne de route plus large: les bases de données publiques de câbles et les communiqués des fournisseurs placent Angola Cables sur SACS, MONET et WACS, avec Fortaleza, Luanda, Boca Raton, Sao Paulo, Londres et des points de débarquement en Afrique de l'Ouest formant la carte pratique (https://www.submarinecablemap.com/submarine-cable/south-atlantic-cable-system-sacs,https://www.submarinecablemap.com/submarine-cable/monet,https://www.submarinecablemap.com/submarine-cable/west-africa-cable-system-wacs). Troisièmement, la route devient commercialement utile seulement si elle est enveloppée d'espace de centre de données, de peering, de gestion de route, d'accès au cloud et d'économie de réparation crédible.

Le chiffre clé qui rend la première section concrète est 6 165 km. Angola Cables et ses contractants ont décrit à plusieurs reprises SACS comme un système de 40 Tbps, à quatre paires de fibres, reliant l'Angola et le Brésil sur un parcours de 6 165 km (https://www.newswire.ca/news-releases/angola-cables-cable-system-connecting-africa-and-the-americas-reaches-a-major-milestones-to-create-a-new-route-for-internet-traffic-619956023.html,https://www.lacnic.net/innovaportal/file/3209/1/sacs_lightning_talk_lacnic30.pdf). Ce n'est pas qu'une statistique de capacité. C'est une revendication sur un chemin. Pour une banque déplaçant des données entre l'Afrique lusophone et des partenaires brésiliens, pour une plateforme de contenu mettant en cache des vidéos plus près des utilisateurs angolais, ou pour un opérateur de gros vendant de la diversité Afrique-Amérique latine, la valeur de la route est le détour évité.

Mais une route n'est pas un monopole si les clients peuvent vivre avec le détour. Angola Cables doit convaincre les acheteurs que le raccourci vaut une prime, ou du moins un volume engagé suffisant pour payer le capital sous-marin, l'exploitation des stations d'atterrissement, les mises à niveau optiques, l'expansion du centre de données, la redondance électrique, la sécurité, la main-d'œuvre commerciale, l'exposition aux réparations et l'ingénierie de route. C'est pourquoi cet article traite Angola Cables comme un opérateur de route à péage d'infrastructure plutôt que comme une entreprise de télécommunications générique.

Elle vend l'option de faire en sorte que le trafic de l'Atlantique Sud se comporte différemment. La question est de savoir si le péage est applicable dans un marché où les câbles hyperscale, la fibre terrestre, les hubs européens, les centres de données sud-africains, les échanges brésiliens et les superpositions cloud-réseau rivalisent tous pour les mêmes budgets de trafic.

Ce qu'Angola Cables contrôle réellement

L'identité de l'entreprise est particulièrement importante car les références publiques peuvent brouiller la frontière entre Angola Cables S.A., les filiales TelCables, les installations AngoNAP, Angonix et les systèmes de câbles dont la propriété est partagée via des consortiums. La page des membres du RIPE NCC répertorie Angola Cables S.A. avec une adresse à Talatona, Luanda, et des zones desservies incluant l'Angola, le Brésil, le Cap-Vert, l'Allemagne, l'Espagne, la France, le Royaume-Uni, le Ghana et le Nigéria (https://www.ripe.net/membership/member-support/list-of-members/ao/angola/). La propre page publique d'Angola Cables indique qu'Angola Cables S.A. est une société de droit angolais avec siège social à Luanda (https://www.angolacables.co.ao/sobre). Ces enregistrements ne prouvent pas toutes les affirmations commerciales des documents de vente, mais ils ancrent le sujet comme une entreprise angolaise opérant à l'échelle internationale.

La propriété est un deuxième ancrage. Des sources commerciales publiques et des marchés officiels ont longtemps décrit Angola Cables comme formée par les principaux opérateurs télécoms angolais, avec Angola Telecom détenant 51%, Unitel 31%, MSTelcom 9%, Movicel 6% et Startel ou Mundo Startel 3% (https://www.trade.gov/market-intelligence/angola-information-and-communications-technology,https://www.theworldfolio.com/news/angola-telecoms-movi/3465/,https://www.nec.com/en/press/201411/global_20141104_04.html). Les pourcentages sont datés et devraient être actualisés par rapport aux dépôts actuels de la société avant toute analyse de transaction, mais ils expliquent l'économie politique originale. Angola Cables n'était pas un opérateur pur financé par du capital-risque. C'était un véhicule d'infrastructure nationale lié aux opérateurs historiques et mobiles dans un marché où l'État et les groupes liés à l'État ont historiquement joué un rôle important dans les télécommunications.

Ce contexte de propriété joue dans les deux sens. Il peut rendre l'entreprise stratégiquement importante pour l'Angola, surtout lorsque les passerelles internationales, les atterrissements de câbles et la capacité de gros façonnent la dépendance numérique nationale. Le rapport de Freedom House 2024 sur l'internet en Angola note qu'Angola Telecom possède 51% d'Angola Cables et indique que deux des quatre câbles sous-marins reliant l'Angola à l'internet sont gérés par Angola Cables, tandis qu'un est détenu par Angola Telecom (https://freedomhouse.org/country/angola/freedom-net/2024). Cela fait d'Angola Cables plus qu'un simple revendeur privé. Dans le même temps, une propriété liée à l'État peut soulever des questions chez les acheteurs sur la rapidité de décision, l'intervention politique, l'allocation du capital et l'accès aux devises étrangères. Une plateforme mondiale de contenu n'achète pas une idéologie; elle achète la fiabilité, le prix, les droits de réparation, la latence et la clarté contractuelle.

La pile de services est suffisamment large pour être significative. La page de connectivité d'Angola Cables décrit le transit IP, le peering distant, l'internet dédié, le circuit privé et les produits de connectivité liés à Angonix (https://www.angolacables.co.ao/conectividade). Ciena décrit l'entreprise comme un fournisseur multinational de TIC servant les segments de gros et d'entreprise, avec SACS, MONET et WACS connectant directement les Amériques, l'Afrique et l'Europe, et avec AngoNAP Fortaleza, AngoNAP Luanda, PIX au Brésil et Angonix en Angola comme installations ou plateformes associées (https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html). Un acheteur devrait lire cela comme un ensemble: l'entreprise essaie de vendre non seulement de la capacité humide, mais aussi un moyen d'atteindre les écosystèmes cloud, de contenu, d'échange internet et de centre de données autour de l'Atlantique Sud.

La couche internet visible étaye l'affirmation selon laquelle il ne s'agit pas simplement d'un réseau de brochure. PeeringDB liste Angola Cables sous AS37468 et montre des installations d'interconnexion incluant AngoNAP Fortaleza, AngoNAP Luanda, des installations Ascenty à Fortaleza et Sao Paulo, et d'autres présences d'échange ou d'installation (https://www.peeringdb.com/net/4894). BGP.tools décrit AS37468 comme un réseau ancien et actif avec de nombreux peerings et upstreams, y compris de grandes présences d'échange comme IX.br Sao Paulo, GigaPIX, Equinix Miami, DE-CIX Francfort, NAPAfrica Le Cap, IXPN Lagos, LINX Londres, Angonix et AMS-IX (https://bgp.tools/as/37468). La page AS Rank de CAIDA place AS37468 parmi les grands réseaux mondiaux en termes de cône client et de degré AS, bien que ces classements soient des mesures de routage plutôt que des classements de revenus (https://asrank.caida.org/asns/37468).

L'interprétation utile n'est pas qu'Angola Cables est un hyperscaler. Ce n'est pas le cas. L'interprétation utile est qu'elle possède et exploite une surface de contrôle régionale rare: droits de câble, relations d'atterrissement, nœuds de centre de données, participation aux échanges et portée BGP. Cette combinaison est exactement ce dont un opérateur de route à péage a besoin. Une route sans sorties n'est pas une entreprise.

Les sorties d'Angola Cables sont Fortaleza, Luanda, Sao Paulo, Miami, Lisbonne, Londres, Lagos, Accra, Johannesburg et d'autres points où le trafic peut rencontrer des clients, des pairs, des clouds et des fournisseurs de transit.

La route de câble est le produit

SACS donne à Angola Cables son problème économique distinctif. Lorsque NEC a annoncé que SACS était prêt pour le service commercial en 2018, elle a appelé le projet le premier système de câble sous-marin à travers l'Atlantique Sud et a déclaré qu'il reliait directement l'Afrique à l'Amérique latine (https://www.nec.com/en/press/201810/global_20181001_02.html). Submarine Cable Map liste le système comme 6 165 km, détenu par Angola Cables, fourni par NEC et atterrissant à Sangano, Angola et Fortaleza, Brésil (https://www.submarinecablemap.com/submarine-cable/south-atlantic-cable-system-sacs). La propre présentation publique de l'entreprise à LACNIC 30 a décrit SACS comme un système de 40 Tbps, à quatre paires de fibres et a listé le temps aller-retour Fortaleza-Luanda passant de 350 ms avant SACS à 63 ms après SACS dans l'ensemble de mesures présenté (https://www.lacnic.net/innovaportal/file/3209/1/sacs_lightning_talk_lacnic30.pdf).

Ces chiffres de latence sont centraux pour la thèse car ils transforment la géographie des câbles en économie client. Un éditeur de jeux, une plateforme vidéo, une entreprise de services financiers ou un fournisseur d'applications d'entreprise n'achète pas la longueur de route comme un bien moral. Il achète une latence plus faible, des performances plus prévisibles, moins d'intermédiaires et une diversité de route. Les présentations LACNIC et IX Forum SACS ont montré de grandes améliorations de latence entre les villes brésiliennes et Luanda après SACS, y compris Sao Paulo-Luanda passant d'environ 380 ms à un peu plus de 100 ms dans ces tests (https://forum.ix.br/files/apresentacao/arquivo/422/23%20-%20SACS_Lightning_Talk_IX%20F%C3%B3rum%2012_alterado11.12.pdf). C'est la raison pour laquelle l'acheteur répond à l'appel commercial.

La mise en garde est que le routage internet ne récompense pas toujours proprement les raccourcis physiques. Les chercheurs de CAIDA ont étudié SACS après déploiement et ont trouvé des améliorations prévisibles pour les chemins Afrique-Brésil et Amérique du Sud-Angola, mais aussi des dégradations inattendues pour certains chemins Europe-Angola et autres lorsque le routage devenait sous-optimal (https://blog.caida.org/best_available_data/2020/12/15/unintended-consequences-of-submarine-cable-deployment-on-internet-routing/). Cela compte commercialement. Un câble peut être une excellente physique et rester un produit médiocre si la politique de route, l'ingénierie du trafic, le peering, les incitations commerciales ou les paramètres par défaut des clients envoient les paquets dans la mauvaise direction. Angola Cables doit donc vendre autant de compétence technique que de kilomètres.

MONET est la deuxième étape. Le communiqué de Ciena sur MONET en 2017 décrivait une route de 10 556 km offrant plus de 25 Tb/s de trafic sur le réseau d'Angola Cables entre les États-Unis et Sao Paulo, et décrivait le système comme un câble ouvert où les membres du consortium pouvaient sélectionner des équipements terminaux pour leurs paires de fibres (https://www.ciena.com/about/intelligence team/press-releases/Angola-Cables-Selects-Ciena-for-MONET-Subsea-Cable-System.html). Submarine Cable Map liste MONET à 10 556 km, avec des propriétaires incluant Algar, Angola Cables, Antel et Google, et des points d'atterrissage à Fortaleza, Praia Grande et Boca Raton (https://www.submarinecablemap.com/submarine-cable/monet). Pour Angola Cables, MONET est ce qui fait de SACS plus qu'une simple histoire Angola-Brésil. Il étend le raccourci vers l'économie internet américaine.

WACS est la troisième étape et l'artère plus ancienne de la côte ouest. Submarine Cable Map liste WACS à 14 530 km, avec des propriétaires incluant Altice Portugal, Angola Cables, Bayobab, Broadband Infraco et d'autres membres du consortium, allant de l'Afrique du Sud le long de la côte ouest de l'Afrique jusqu'en Europe (https://www.submarinecablemap.com/submarine-cable/west-africa-cable-system-wacs). Le communiqué sur l'étape importante de SACS en 2017 indiquait qu'Angola Cables était l'un des 12 membres du consortium WACS et l'un de ses plus grands actionnaires, et décrivait WACS comme desservant des opérateurs en Angola et en Afrique subsaharienne dans 11 pays (https://www.newswire.ca/news-releases/angola-cables-cable-system-connecting-africa-and-the-americas-reaches-a-major-milestones-to-create-a-new-route-for-internet-traffic-619956023.html). Cela compte car un client achetant un chemin atlantique sud a toujours besoin de redondance vers l'Europe et l'Afrique.

Le produit câble est donc un triangle: WACS vers l'Europe et l'Afrique de l'Ouest, SACS à travers l'Atlantique Sud, et MONET vers le Brésil et les États-Unis. Le triangle est précieux car il offre une diversité de route. Il est coûteux car chaque côté nécessite des besoins en capital, maintenance et mise à niveau. Rien que SACS aurait nécessité un investissement important; le communiqué de NEC de 2014 estimait l'investissement total de SACS à environ 160 millions de dollars américains (https://www.nec.com/en/press/201411/global_20141104_04.html). La chaîne plus large implique une économie de consortium, des équipements terminaux optiques, une gestion du spectre, des répéteurs, des stations d'atterrissement, des navires câbliers, une maintenance marine, une assurance, une logistique de pièces détachées, des opérations réseau et des engagements de niveau de service clients. La route à péage doit collecter suffisamment de capacité, de transit IP, de peering distant, de colocation et de connectivité cloud pour justifier la route.

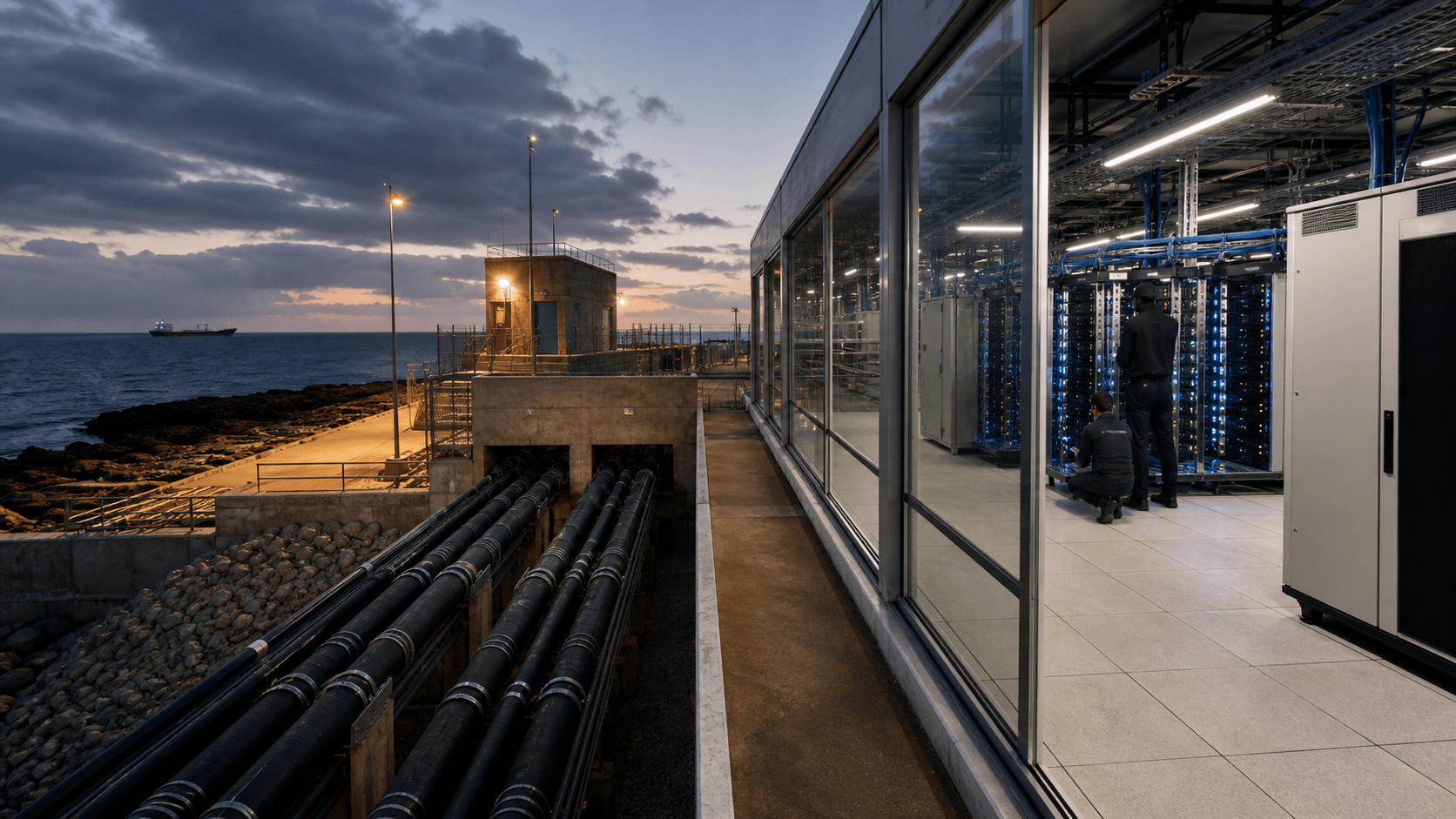

Fortaleza transforme la capacité humide en capacité vendable

L'actif le plus révélateur d'Angola Cables n'est peut-être pas sous l'océan. C'est AngoNAP Fortaleza, car c'est là que la route de câble devient un inventaire que le client peut réellement utiliser. Developing Telecoms a rapporté en 2019 qu'Angola Cables avait ouvert son centre de données neutre AngoNAP à Fortaleza, et que l'installation hébergerait SACS, MONET, d'autres systèmes sous-marins internationaux, des fournisseurs de transport, des fournisseurs de contenu, des CDN et des points d'échange de recherche et académiques en Amérique latine (https://developingtelecoms.com/telecom-technology/data-centres-networks/8464-angola-cables-opens-data-centre-in-brazil.html). C'est la bonne architecture pour une route à péage. Un atterrissement de câble sans écosystème local est une sortie d'autoroute dans un champ. Un atterrissement de câble avec des opérateurs, des pairs, des CDN et des liens cloud peut devenir un marché.

Fortaleza est également l'endroit où la stratégie de l'entreprise semble la plus gourmande en capital. centres de données Dynamics a rapporté en 2022 qu'Angola Cables prévoyait d'investir au moins 40 millions de dollars américains dans la première phase d'expansion d'AngoNAP Fortaleza, triplant la capacité de stockage à environ 500 baies et portant la capacité électrique installée à 5 MW, tandis que la première phase couvrait environ 2 100 mètres carrés et que le site avait de la place pour une expansion future (https://www.datacenterdynamics.com/en/news/angola-cables-planning-expansion-of-angonap-data-center-in-fortaleza/). En 2024, DCD a rapporté des plans pour un deuxième centre de données à Fortaleza à côté du site existant, s'étendant sur environ 960 mètres carrés, avec un investissement allant jusqu'à 400 millions de reais, soit environ 80 millions de dollars américains au taux de conversion cité (https://www.datacenterdynamics.com/en/news/angola-cables-to-build-second-data-center-in-fortaleza-brazil/). Ce ne sont pas des dépenses de suivi insignifiantes pour un opérateur ancré en Angola.

La logique économique est claire. L'espace de centre de données capte la valeur que la capacité brute seule peut ne pas capturer. Un acheteur de gros qui fait atterrir le trafic à Fortaleza peut également avoir besoin de baies, d'électricité, de cross-connects, de mains distantes, de sécurité, de peering, d'accès cloud et de routes brésiliennes locales. Une entreprise de contenu peut vouloir des caches près d'un atterrissement de câble. Une banque peut vouloir une installation contrôlée qui relie l'Angola, le Brésil et l'Europe sans dépendre entièrement de transferts distants par des tiers.

Un revendeur cloud peut vouloir vendre aux clients africains l'accès à une route Brésil-États-Unis avec un emballage de service. Dans chaque cas, la marge d'Angola Cables s'améliore si elle vend une pile de route et d'installation gérée plutôt que des mégabits de commodité.

La logique de coût est tout aussi claire. Les centres de données ne pardonnent pas une planification électrique faible. Une revendication de 5 MW de puissance installée signifie du capital immobilisé dans les salles électriques, les générateurs, les onduleurs, la commutation, le refroidissement, les contrats de maintenance, la suppression d'incendie, la sécurité physique, la main-d'œuvre spécialisée et la conformité. Cela expose également l'entreprise à la concurrence des centres de données brésiliens.

Fortaleza est attractive parce que les câbles sous-marins y atterrissent et qu'IX.br Fortaleza est devenu un grand hub d'échange, mais cette même attractivité amène des rivaux et des substituts. Si les acheteurs peuvent se colocaliser avec une autre installation neutre, se connecter via Ascenty, Equinix, des entités locaux d'IX.br ou des superpositions cloud-réseau, Angola Cables doit prouver pourquoi la combinaison d'AngoNAP avec SACS, MONET et la portée africaine vaut la relation.

L'entreprise semble comprendre cela, car son histoire récente de partenariat porte moins sur un seul câble et davantage sur l'interconnexion. Une couverture liée à Megaport a indiqué qu'Angola Cables et Megaport donneraient aux clients africains l'accès à des centaines de centres de données et des centaines de nœuds cloud via un arrangement de réseau virtuel, avec des interconnexions clés dans des endroits tels que New York, Miami et Londres (https://satelliteprome.com/news/angola-cables-and-megaport-to-expand-global-digital-connectivity/,https://www.intelligentcio.com/africa/2025/04/04/angola-cables-and-megaport-to-interconnect-in-new-york-miami-london/). MEO Wholesale Solutions et TelCables Europa by Angola Cables ont annoncé un partenariat stratégique en 2025 pour renforcer la connectivité internationale des centres de données entre le Portugal et le hub AngoNAP Fortaleza d'Angola Cables en utilisant l'anneau de câbles de l'Atlantique Sud (https://en.institutional.meo.pt/media/press/2025/june/parceria-estrategica-entre-meo-e-telcables-europa-by-angola-cables-reforca-ligacao-internacional-entre-data-centers). Une couverture du partenariat Uniti Wholesale en 2026 a souligné la portée terrestre américaine à travers plus de 300 marchés métropolitains et 386 000 km d'infrastructure de route fibre (https://www.intelligentcio.com/north-america/2026/05/21/angola-cables-expands-transatlantic-and-regional-reach-through-uniti-wholesale-partnership/).

Ces partenariats sont des signaux de marché, pas une preuve d'utilisation. Ils montrent le problème commercial qu'Angola Cables essaie de résoudre. L'entreprise a une route rare, mais les routes rares ont besoin de distribution. Megaport peut faciliter l'accès au cloud. MEO peut renforcer le côté portugais. Uniti peut étendre la portée à l'intérieur des États-Unis. Ciena peut ajouter de la capacité optique et améliorer la surveillance. Plus le réseau de partenaires est bon, moins Angola Cables ressemble à un propriétaire de câble d'un seul pays demandant aux acheteurs d'accepter un risque inhabituel.

Plus l'exécution du partenaire est mauvaise, plus la route devient un chemin spécialisé utilisé uniquement lorsque les clients ont une exigence très spécifique Afrique-Brésil.

Le problème du coût en dollars

Les câbles sous-marins sont construits en dollars, mis à niveau avec des équipements optiques importés et entretenus via des chaînes d'approvisionnement mondiales spécialisées. Angola Cables gagne une partie de ses revenus sur les marchés de gros liés aux devises étrangères, en particulier là où les clients sont des opérateurs internationaux, des fournisseurs de contenu ou des acheteurs liés au cloud. Mais sa base angolaise l'expose à des conditions macroéconomiques qui ne correspondent pas à la devise d'une grande partie de la base de coûts. La déclaration du FMI de 2025 au titre de l'article IV pour l'Angola indiquait que le kwanza s'était déprécié de plus de 10% par rapport au dollar américain en 2024, avec un service élevé de la dette extérieure et des attentes du marché pesant sur le taux de change (https://www.imf.org/en/news/articles/2025/02/24/pr-2541-angola-imf-executive-board-concludes-2024-article-iv-consultation). En 2026, le FMI a déclaré que la croissance angolaise s'était maintenue à 3,1% en 2025, l'inflation s'était atténuée à 12,4% d'ici mars 2026, mais une baisse de la production pétrolière avait affaibli les positions budgétaires et extérieures et le solde du compte courant était tombé à un niveau préliminaire de 0,4% du PIB (https://www.imf.org/en/news/articles/2026/05/01/pr26135imf-executive-board-concludes-2026-article-iv-consultation-with-angola).

Ce cadre macroéconomique modifie l'économie d'un opérateur de câble. Si une facture de fournisseur est en dollars et qu'une partie significative des recettes nationales, des salaires, des impôts ou des services locaux est en kwanza, la volatilité des devises devient une partie du coût du réseau. Si l'État ou les actionnaires liés à l'État affectent l'allocation du capital, les revenus pétroliers et la liquidité du secteur public peuvent affecter indirectement le calendrier des infrastructures.

Si le marché angolais des importations et des changes est tendu, les pièces détachées, les pièces de générateur, le carburant, les batteries, les modules optiques et le support des fournisseurs deviennent moins prévisibles. L'entreprise peut couvrir une partie de ce risque en gagnant des revenus de gros liés au dollar et en plaçant un nœud opérationnel majeur au Brésil, mais le risque ne disparaît pas.

L'électricité est le deuxième problème de coût. Les données de la Banque mondiale montrent que l'accès à l'électricité en Angola était de 51,1% de la population en 2023 (https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=AO). Le profil pays des enquêtes d'entreprises de la Banque mondiale pour l'Angola 2024 indiquait qu'une électricité fiable est nécessaire pour un fonctionnement efficace du secteur privé et qu'une électricité inadéquate peut augmenter les coûts, perturber la production et réduire la rentabilité; l'API pour le même indicateur de la Banque mondiale montre que 61,4% des entreprises angolaises interrogées ont subi des pannes électriques en 2024 (https://www.enterprisesurveys.org/content/dam/enterprisesurveys/documents/country/Angola-2024.pdf,https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS?locations=AO). Pour un magasin ordinaire, cela signifie des ventes perdues. Pour une station d'atterrissement ou un centre de données, cela signifie des systèmes électriques dupliqués, une logistique de carburant, une discipline de maintenance et un coût total de fiabilité plus élevé.

AngoNAP Fortaleza réduit une partie de cette exposition électrique angolaise car le Brésil est un réseau et un environnement réglementaire différents. Mais le côté angolais compte toujours. SACS atterrit en Angola, AngoNAP Luanda fait partie de l'histoire des installations de l'entreprise, et Angonix est à Luanda. PeeringDB liste AngoNAP Luanda parmi les installations d'interconnexion d'Angola Cables (https://www.peeringdb.com/net/4894). Le site officiel d'Angonix décrit la plateforme comme un échange internet en Angola, montre un pic de trafic supérieur à 46 Gbps, plus de 23 FAI et une revendication de disponibilité de 99,99% (https://www.angonix.net/). Packet Clearing House liste ANGONIX à Luanda, établi en mars 2015, avec des installations incluant Angola Cable centres de données / AngoNAP (https://www.pch.net/ixp/details/1848). Ces installations locales ne créent de valeur que si l'électricité et les opérations du côté angolais sont crédibles.

Le fardeau des dépenses d'investissement est également optique. Ciena a déclaré en 2021 qu'Angola Cables avait ajouté 2,2 Tbps de capacité aux segments MONET reliant Miami, Fortaleza et Sao Paulo, en utilisant la technologie GeoMesh, et que la mise à niveau réduisait l'énergie, l'espace et la complexité opérationnelle en contournant optiquement les stations d'atterrissement de câbles entre Sao Paulo et Miami (https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html). C'est précieux, mais cela montre aussi comment la route à péage doit continuellement être mise à niveau. La capacité qui était stratégique en 2018 devient une condition de base en 2026 à mesure que la vidéo, le cloud, la sauvegarde d'entreprise, les jeux et le trafic généré par machine augmentent. Un propriétaire de câble ne peut pas simplement récolter la route après la construction. Il doit continuellement transformer le capital en capacité allumée, vendable et soutenable.

L'économie unitaire n'est donc pas « construire le câble, collecter le loyer ». Elle est plus proche de « construire le câble, allumer la capacité, remplir les baies, vendre les routes, gérer les pairs, ajouter des partenaires, payer les factures d'électricité, réparer les pannes, rafraîchir l'optique, absorber les chocs de change et maintenir une utilisation suffisante pour couvrir les coûts fixes ». L'économie peut être attractive car la capacité incrémentale sur un système allumé peut être vendue avec une contribution élevée une fois la plateforme fixe existante.

Elle peut aussi être punissable car la plateforme fixe est grande et la demande peut arriver de manière irrégulière. Un client de contenu peut déplacer le trafic. Un partenaire cloud peut acheminer via un autre marché. Une banque peut décider que le risque de conformité l'emporte sur la latence. Un opérateur de gros peut négocier durement si la capacité est sous-remplie.

Qui paie pour la route

Les clients les plus importants d'Angola Cables ne sont pas les ménages ordinaires. L'ensemble des acheteurs comprend des opérateurs de gros, des opérateurs mobiles et fixes, des FAI, des plateformes cloud et de contenu, des CDN, des réseaux d'entreprise, des institutions financières, des sociétés de jeux et de médias, des entreprises pétrolières et gazières, des organismes liés au gouvernement et des revendeurs qui ont besoin de connectivité transatlantique. La description de l'entreprise par Ciena pointe vers les segments de gros et d'entreprise, l'accès aux IXP, les opérateurs de niveau 1 et les fournisseurs de contenu mondiaux (https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html). Developing Telecoms a déclaré qu'AngoNAP accueillerait des fournisseurs de transport, des fournisseurs de contenu et des CDN en Amérique latine (https://developingtelecoms.com/telecom-technology/data-centres-networks/8464-angola-cables-opens-data-centre-in-brazil.html).

Ce mélange de clients façonne la tarification. Les acheteurs de gros sont sophistiqués. Ils connaissent la différence entre capacité protégée et non protégée, entre latence moyenne et gigue de latence, entre diversité de route et marketing de route, entre une revendication de peering et un service engagé, entre le prix catalogue et les remises liées à l'utilisation. Ils comparent également Angola Cables aux substituts. Une grande plateforme peut déjà avoir une capacité de backbone mondial. Un FAI brésilien peut atteindre l'Europe ou les États-Unis via d'autres systèmes de câbles.

Un opérateur africain peut acheter auprès d'opérateurs régionaux avec une meilleure portée terrestre. Une banque peut prioriser la conformité et le support sur la latence. La route d'Angola Cables doit résoudre un véritable problème pour chaque acheteur.

Pour les clients de contenu et de cloud, le problème est souvent la performance à la périphérie. L'adoption numérique en Angola est encore en développement. Le rapport DataReportal 2025 pour l'Angola estimait 17,2 millions d'internautes au début de 2025, soit une pénétration de 44,8%, et 28,7 millions de connexions mobiles cellulaires, soit 74,6% de la population (https://datareportal.com/reports/digital-2025-angola). Les données de la Banque mondiale placent les internautes à 40,7% de la population en 2024 (https://fred.stlouisfed.org/series/ITNETUSERP2AGO). L'écart entre les connexions mobiles et l'utilisation active d'Internet signifie qu'une demande latente est importante, mais la monétisation n'est pas automatique. L'acheteur de route veut savoir si de meilleurs chemins internationaux produiront suffisamment d'engagement des utilisateurs, d'utilisation payante, d'adoption par les entreprises ou de dépenses cloud pour justifier les engagements de capacité.

Pour les FAI et entreprises angolais, Angola Cables peut réduire la dépendance à une seule direction de voyage. L'ancien routage via l'Europe ou les États-Unis rendait le trafic Afrique-Brésil absurdement long. SACS change cela. Mais un FAI ou une banque ne se reposera pas sur une seule route. Le rapport de l'Internet Society sur la panne de câble en Afrique de l'Ouest en 2024 a montré comment plusieurs câbles au large de la Côte d'Ivoire sont tombés hors ligne en mars 2024 et ont affecté 13 pays, tandis que les pays disposant d'une diversité de câbles et de routes transfrontalières ont maintenu une meilleure disponibilité (https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/). Le résumé d'événement de coupure de câble d'AfPIF 2020 a décrit des coupures de WACS et SAT-3 qui ont causé une dégradation ou des pannes dans certaines parties de l'Afrique de l'Ouest et australe, avec un reroutage via d'autres réseaux et des processus de réparation qui pouvaient prendre un mois ou deux selon les conditions (https://www.afpif.org/virtual-peering-series-africa/impact-of-submarine-cable-cuts-in-africa/event-summary/). Ces événements rendent la diversité des routes précieuse, mais ils rappellent également aux acheteurs de se diversifier loin de tout opérateur unique.

Pour les opérateurs mondiaux, Angola Cables est à la fois un fournisseur et un concurrent. Son PDF de politique de routage répertorie des communautés pour les routes amont en Angola, Afrique du Sud, Nigéria, Ghana, Europe, Portugal, France, Pays-Bas, Royaume-Uni, Brésil, États-Unis et Singapour; il répertorie également les communautés IXP et partenaires pour Angonix, NAPAfrica, IXPN, GigaPIX, France-IX, AMS-IX, LINX, emplacements IX.br, Equinix, Google, Facebook, Akamai, Cloudflare, Netflix, Amazon, Globo, CDN77 et d'autres noms ou emplacements (https://angolacables.co.ao/routes-table/IP-Network-Routing-Policy-v2024.pdf). Un acheteur ne doit pas traiter chaque étiquette de communauté comme un contrat commercial actuel de même profondeur. C'est cependant une preuve solide qu'Angola Cables gère un environnement de routage complexe et souhaite que les clients de gros dirigent délibérément le trafic.

Pour les institutions financières et les clients du secteur public, la proposition de valeur est le contrôle. L'Angola a des banques, des services publics, des opérations pétrolières et gazières, des opérateurs télécoms et des organismes gouvernementaux dont la dépendance aux données augmente mais dont la tolérance au délai, à la panne et à l'incertitude juridictionnelle diffère de celle d'une application grand public. Angola Cables peut proposer une route qui reste plus proche des couloirs lusophones et de l'Atlantique Sud plutôt que de passer par défaut par les hubs de l'hémisphère nord.

La question de l'acheteur est de savoir si ce contrôle est opérationnellement et juridiquement bancable. Le contrat spécifie-t-il la restauration? Le chemin est-il vraiment diversifié? Les installations sont-elles auditées? Les cross-connects sont-ils effectués en temps opportun? Les ingénieurs de support sont-ils joignables? La route reste-t-elle stable lors des incidents de câble? Ce sont ces questions qui transforment l'infrastructure nationale en revenus.

La concurrence n'est pas seulement un autre câble

Le concurrent évident est un autre câble sous-marin, mais la véritable concurrence est la capacité de l'acheteur à assembler un chemin suffisamment bon ailleurs. Equiano soutenu par Google, 2Africa mené par Meta, MainOne, SAT-3, ACE, WACS, EASSy, Seacom, les routes terrestres via l'Afrique du Sud, les hubs nord-africains et européens, les backbones brésiliens nationaux, les backbones cloud et les centres de données neutres affaiblissent tous le pouvoir de tarification d'une route unique. Le rapport de l'Internet Society sur la panne note qu'Equiano a aidé à maintenir la disponibilité pour plusieurs pays touchés lors de la panne en Afrique de l'Ouest en mars 2024 car il ne se terminait pas au même point de défaillance en Côte d'Ivoire (https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/). C'est exactement le genre de preuve que les acheteurs utilisent lorsqu'ils exigent de la diversité.

La défense d'Angola Cables est que SACS est une géographie spécifique, pas seulement un autre segment humide. Le raccourci de l'Atlantique Sud est difficile à reproduire à la légère. Un nouveau câble peut être annoncé, mais la relevé marin, l'autorisation, le financement, la fabrication, les droits d'atterrissage, l'alignement du consortium, la construction et la mise en service prennent des années. La route SACS fonctionne depuis 2018. L'entreprise a également une stratégie de centre de données et d'interconnexion brésilienne plutôt qu'un simple atterrissement nu. Ce sont de véritables barrières.

La question est de savoir si elles sont suffisantes pour maintenir la tarification une fois que les câbles hyperscale et les backbones cloud remodèlent le trafic mondial. Un hyperscaler n'a pas besoin de payer un péage spécialisé s'il possède ou contrôle suffisamment de chemins alternatifs et peut optimiser le trafic en interne.

L'interconnexion brésilienne est également concurrentielle. Fortaleza n'est pas une ville d'entreprise privée. IX.br, Ascenty, les installations neutres, les fournisseurs de fibre domestique et les partenaires cloud-réseau donnent aux acheteurs plusieurs moyens d'atteindre l'écosystème internet brésilien. PeeringDB montre qu'Angola Cables est présente à AngoNAP Fortaleza et dans d'autres installations brésiliennes, mais une présence ne garantit pas la domination (https://www.peeringdb.com/net/4894). BGP.tools montre AS37468 à IX.br Sao Paulo, aux emplacements liés à IX.br Fortaleza, GigaPIX, Equinix Miami, DE-CIX Francfort et d'autres échanges, mais il liste également de nombreuses relations amont et de peering qui prouvent que le trafic peut choisir des chemins plutôt que de rester captif (https://bgp.tools/as/37468). Plus l'environnement d'échange est liquide, plus il est difficile de facturer un loyer de monopole.

Du côté angolais, la concurrence comprend les opérateurs nationaux et les technologies d'accès alternatives. Les chiffres d'adoption mobile et internet de DataReportal suggèrent une marge de croissance, mais la capacité nationale à payer pour une connectivité premium reste limitée par les revenus, les appareils, l'électricité, la numérisation des entreprises et les conditions de change (https://datareportal.com/reports/digital-2025-angola). Les systèmes satellitaires et de nouveaux projets terrestres peuvent combler une partie de la demande éloignée. Les programmes gouvernementaux peuvent étendre la connectivité mais peuvent acheminer les achats via des cycles politiques ou budgétaires. Angola Cables ne peut donc pas compter uniquement sur la croissance nationale de détail pour remplir la capacité internationale. Elle a besoin de trafic transfrontalier, de revente en gros et de demande entreprise/cloud.

Il existe également une concurrence de confiance. Un acheteur peut choisir un opérateur mondial avec un bilan plus important, un hyperscaler avec une portée cloud intégrée, un opérateur africain régional avec des relations terrestres, ou un opérateur de centre de données brésilien avec une profondeur commerciale locale. Angola Cables doit transformer sa route inhabituelle en une prime de confiance plutôt qu'en une décote de risque perçue. L'entreprise peut le faire si elle prouve la disponibilité, la transparence des routes, un bon peering, des cross-connects rapides, un support crédible et une tarification transparente.

Elle ne peut pas le faire simplement en disant qu'elle connecte les continents.

Signaux du marché: routage, échanges et conversations

Le signal de marché non financier le plus fort est la donnée de routage publique. L'instantané ASRank d'AS37468 montre un grand cône client et des métriques de connectivité mondiale élevées (https://asrank.caida.org/asns/37468). BGP.tools montre de nombreux points d'échange publics et upstreams, y compris des présences en face de 100 Gbps dans certains grands échanges et de nombreuses sessions de capacité inférieure ailleurs (https://bgp.tools/as/37468). PeeringDB montre des installations d'interconnexion ouvertes et des points d'échange de peering public (https://www.peeringdb.com/net/4894). Cloudflare Radar maintient une page de routage pour AS37468 qui suit l'espace annoncé et les statistiques de routage au fil du temps (https://radar.cloudflare.com/routing/as37468). Aucune de ces sources ne prouve les revenus, la marge ou la satisfaction client. Ensemble, elles montrent qu'Angola Cables est visible dans le tissu opérationnel de l'internet public.

Le deuxième signal est Angonix. Le site officiel d'Angonix montre un pic de trafic supérieur à 46 Gbps, plus de 23 FAI, une septième position en Afrique et une disponibilité de 99,99% en tant qu'affirmations publiques (https://www.angonix.net/). PCH liste ANGONIX comme actif à Luanda, établi en mars 2015 (https://www.pch.net/ixp/details/1848). L'interprétation marchande est mitigée mais utile. Un échange local aide à maintenir le trafic local et peut rendre les caches, les fournisseurs de contenu et les opérateurs nationaux plus efficaces. Pourtant, 46 Gbps est faible comparé aux plus grands IXP mondiaux et même aux principaux hubs d'échange africains. Angonix est précieux en tant que point de contrôle angolais; ce n'est pas en soi une preuve que l'Angola est devenu un énorme marché de contenu.

Le troisième signal est la manière dont les incidents de câble refaçonnent la réflexion des acheteurs. La panne en Afrique de l'Ouest en 2024 a fait de la diversité plus qu'une phrase de vente. L'Internet Society a déclaré que plusieurs câbles étaient hors ligne et que 13 pays avaient connu des pannes dégradées ou quasi totales, et elle a explicitement plaidé pour davantage de diversité sous-marine et terrestre, de contenu hébergé localement et d'IXP (https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/). Le résumé d'événement antérieur d'AfPIF notait que les coupures de câble peuvent coûter aux opérateurs 2 millions de dollars américains ou plus à réparer et peuvent prendre un mois ou deux, selon la météo et les conditions (https://www.afpif.org/virtual-peering-series-africa/impact-of-submarine-cable-cuts-in-africa/event-summary/). Pour Angola Cables, c'est une opportunité commerciale et un avertissement. Les acheteurs paieront pour la diversité, mais ils demanderont également si les propres routes d'Angola Cables créent de nouveaux points de défaillance uniques.

Le quatrième signal est le volume de partenariats. MEO, Megaport, Ciena et Uniti ne sont pas une preuve de remplissage de trafic, mais ils indiquent qu'Angola Cables essaie de connecter la route de l'Atlantique Sud à des écosystèmes commerciaux plus larges (https://en.institutional.meo.pt/media/press/2025/june/parceria-estrategica-entre-meo-e-telcables-europa-by-angola-cables-reforca-ligacao-internacional-entre-data-centers,https://satelliteprome.com/news/angola-cables-and-megaport-to-expand-global-digital-connectivity/,https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html,https://www.intelligentcio.com/north-america/2026/05/21/angola-cables-expands-transatlantic-and-regional-reach-through-uniti-wholesale-partnership/). Le signal de marché à surveiller est de savoir si ces partenariats deviennent des revenus reproductibles, pas s'ils produisent des annonces. Si les clients entreprises et opérateurs commencent à traiter Angola Cables comme un fournisseur de route par défaut de l'Atlantique Sud, la route à péage gagne en pouvoir de tarification. Si les partenariats restent épisodiques, l'entreprise reste un chemin spécialisé avec une base de coûts fixes élevée.

Le cinquième signal est l'absence de conversations grand public conventionnelles. Angola Cables n'est pas une marque mobile de détail de masse, donc les forums de réclamation habituels sont moins informatifs. Les preuves informelles les plus utiles proviennent des pages publiques de peering des opérateurs réseau, de la présence d'échange, des rapports de panne, des présentations lors de conférences et des rapports commerciaux.

Ces preuves suggèrent une entreprise avec une infrastructure réelle et une route distinctive, mais elles ne tranchent pas sur l'utilisation, la rentabilité, le taux de désabonnement, la durée des contrats, le service de la dette, le coût de l'électricité ou les réserves de réparation. Le jugement de l'article repose donc sur le mécanisme plutôt que sur un résultat financier supposé.

Réglementation et géopolitique font partie de la marge

La valeur stratégique d'Angola Cables est indissociable de la politique nationale de télécommunications de l'Angola. INACOM se décrit comme l'organisme angolais créé pour réguler, superviser et contrôler les communications électroniques et les services postaux (https://inacom.gov.ao/). L'État a présenté à plusieurs reprises l'Angola comme cherchant à renforcer son rôle régional en matière de télécommunications, et une actualité publique liée à INACOM en 2025 faisait référence à l'ambition de transformer l'Angola en un hub régional de télécommunications (https://inacom.gov.ao/2025/10/23/transformar-angola-num-hub-regional-de-telecomunicacoes/). Une plateforme de câbles de l'Atlantique Sud correspond à cette ambition. Elle donne à l'Angola une revendication d'infrastructure au-delà de la taille de son marché intérieur.

L'avantage géopolitique est qu'Angola Cables peut positionner le pays comme une route entre les continents plutôt que comme un marché final périphérique. Cela compte pour les banques, l'accès au cloud, les réseaux de recherche, la distribution de contenu et les services numériques de l'État. Cela compte également pour le Brésil, le Portugal et les liens commerciaux lusophones. Un acheteur dont l'équipe de risque comprend la politique angolaise peut encore trouver la route attractive si l'alternative est une latence pire, moins de diversité ou une dépendance à des chemins encombrés de l'hémisphère nord.

L'inconvénient géopolitique est que les infrastructures nationales portent souvent des contraintes nationales. Les actionnaires liés à l'État peuvent avoir des objectifs politiques ainsi que commerciaux. Les fluctuations des revenus pétroliers affectent l'économie publique angolaise. La liquidité des changes affecte les équipements importés. Les marchés publics et la réglementation des télécommunications peuvent évoluer lentement. Les préoccupations du GAFI et de la gouvernance peuvent affecter les contreparties financières. La déclaration du FMI de 2026 appelait à une meilleure gouvernance, une meilleure réglementation des affaires, une intermédiation financière plus profonde et des mesures pour réduire les vulnérabilités du secteur bancaire (https://www.imf.org/en/news/articles/2026/05/01/pr26135imf-executive-board-concludes-2026-article-iv-consultation-with-angola). Ce ne sont pas des défauts spécifiques à Angola Cables, mais ils font partie de la décote de risque pays que les acheteurs sophistiqués intègrent.

Le Brésil ajoute une autre juridiction. AngoNAP Fortaleza et MONET font du Brésil un élément central de la stratégie d'Angola Cables dans les Amériques. Cela aide car le Brésil a un grand marché internet, des échanges majeurs, une demande de centres de données et une croissance du cloud. Cela complique les opérations car Angola Cables doit maintenir une exécution réglementaire, du travail, de l'énergie, fiscale et concurrentielle brésilienne tout en préservant l'avantage de la route angolaise. Le changement de marque des opérations brésiliennes en TelCables Brasil en 2023, décrit dans la couverture des réseaux sous-marins, indique un effort pour localiser l'activité orientée Brésil (https://www.submarinenetworks.com/en/systems/brazil-africa/sacs). C'est sensé. Un acheteur brésilien est plus susceptible de faire confiance à un opérateur local sérieux qu'à un propriétaire de câble distant.

L'extension américaine via MONET et des partenariats de type Uniti ajoute une troisième juridiction. C'est commercialement nécessaire car les écosystèmes cloud, de contenu et d'entreprise américains sont trop importants pour être ignorés. Cela expose également Angola Cables au pouvoir de négociation des opérateurs américains, des fournisseurs cloud et des écosystèmes de centres de données. La route de l'entreprise peut entrer à Miami ou Boca Raton, mais elle concurrence ensuite à l'intérieur d'un marché dense avec de nombreuses alternatives.

La route de l'Atlantique Sud est distinctive jusqu'à ce qu'elle atterrisse dans un hub liquide; après cela, la route doit continuer à prouver pourquoi elle est plus qu'une option parmi d'autres.

Le jugement

Angola Cables est précieuse parce qu'elle possède une route qui peut changer la forme du trafic, pas parce qu'elle est grande à la manière d'un opérateur mondial. Son atout le plus fort est le triangle SACS-MONET-WACS, renforcé par AngoNAP Fortaleza, AngoNAP Luanda, Angonix et une présence publique d'échange. Son meilleur argument commercial n'est pas la connectivité africaine générique. C'est une promesse spécifique: si un acheteur a besoin d'un trafic fiable, à latence réduite et plus diversifié entre l'Afrique, le Brésil, les États-Unis et l'Europe, Angola Cables peut rendre le chemin de l'Atlantique Sud opérationnel plutôt qu'exotique.

La faiblesse de l'entreprise est que cette même spécificité réduit la prime adressable. Tous les acheteurs n'ont pas besoin d'optimisation de l'Atlantique Sud. Beaucoup peuvent accepter des détours si le prix est inférieur ou si les opérateurs mondiaux intègrent la route dans des contrats plus larges. Les hyperscalers et les grands CDN peuvent internaliser les décisions de trafic. Les opérateurs de centres de données brésiliens et les entités aux échanges peuvent capter une partie de la valeur près de Fortaleza.

Le marché intérieur angolais a un potentiel de croissance, mais la pénétration d'Internet, la fiabilité électrique et les niveaux de revenus limitent la monétisation immédiate. Le risque de change et d'électricité augmente le coût du travail. Le risque de réparation sous-marine rend la diversité des routes vendable mais oblige également Angola Cables à financer sa propre résilience.

La version la plus probablement réussie d'Angola Cables est donc celle d'un spécialiste discipliné, pas d'un empire télécoms large. Elle devrait gagner là où l'acheteur a besoin de performances sur l'Atlantique Sud, d'une portée Angola-Brésil-lusophone, d'un accès à la périphérie africaine, d'une interconnexion à Fortaleza, d'un peering distant géré ou d'une diversité de route après des incidents de câble en Afrique de l'Ouest. Elle devrait éviter de prétendre que tout le trafic paiera une prime pour la géographie.

La route à péage gagne de l'argent lorsqu'elle connecte des paires origine-destination rares et que les sorties sont faciles à utiliser. Elle perd de l'argent si elle surconstruit la capacité du centre de données avant la demande, si les mises à niveau liées au dollar dépassent les engagements des clients, ou si la qualité du routage ne convertit pas la distance physique en expérience utilisateur.

Les faits qui changeraient ce jugement sont concrets. Premièrement, des états financiers audités ou de qualité prêteur montrant une utilisation élevée, un EBITDA stable, un faible effet de levier et une couverture des revenus en devises réduiraient la décote de risque macroéconomique. Deuxièmement, des données d'utilisation publiques pour SACS, MONET et AngoNAP, y compris les contrats de gros engagés et l'occupation des baies, montreraient si la route à péage se remplit.

Troisièmement, des données indépendantes de disponibilité, de réparation et de performance de route lors d'incidents de câble prouveraient si les acheteurs obtiennent de la résilience plutôt qu'un simple chemin différent. Quatrièmement, des preuves qu'Angonix et AngoNAP Luanda attirent davantage de caches locales de grande valeur, de banques, de clouds et de réseaux d'entreprise montreraient que la demande du côté angolais devient réelle.

Cinquièmement, un environnement de taux de change, d'électricité ou de gouvernance actionnariale plus faible ferait l'inverse, transformant la rareté de la route en une prime de risque que les clients exigent qu'Angola Cables absorbe.

Pour l'instant, l'acheteur à la fourche atlantique devrait traiter Angola Cables comme une contrepartie d'infrastructure sérieuse avec un actif rare et une base de coûts difficile. La route est réelle. Le cas de latence est réel. La stratégie de centre de données et de peering est cohérente. Le risque est également réel: un raccourci de l'Atlantique Sud doit être payé dans les mêmes dollars, électricité, réparations, optique, main-d'œuvre technique et confiance que tout autre réseau mondial. L'économie d'Angola Cables sera décidée par le nombre suffisant d'acheteurs qui trouvent ce raccourci essentiel plutôt que simplement intéressant.

Registre des preuves

L'identité de l'entreprise et le lien d'annuaire sont ancrés par la page des membres angolais du RIPE NCC, la propre page d'Angola Cables et sa page de services de connectivité:https://www.ripe.net/membership/member-support/list-of-members/ao/angola/,https://www.angolacables.co.ao/sobre,https://www.angolacables.co.ao/conectividade. Le contexte de propriété et d'infrastructure nationale est soutenu par l'International Trade Administration des États-Unis, The Worldfolio, Freedom House et le communiqué de NEC de 2014 sur l'investissement dans SACS:https://www.trade.gov/market-intelligence/angola-information-and-communications-technology,https://www.theworldfolio.com/news/angola-telecoms-movi/3465/,https://freedomhouse.org/country/angola/freedom-net/2024,https://www.nec.com/en/press/201411/global_20141104_04.html.

L'argument SACS repose sur l'annonce de disponibilité de NEC en 2018, le communiqué sur l'étape importante de 2017, Submarine Cable Map, les présentations de latence d'Angola Cables à LACNIC et l'IX Forum, et l'étude indépendante des effets de routage de CAIDA:https://www.nec.com/en/press/201810/global_20181001_02.html,https://www.newswire.ca/news-releases/angola-cables-cable-system-connecting-africa-and-the-americas-reaches-a-major-milestones-to-create-a-new-route-for-internet-traffic-619956023.html,https://www.submarinecablemap.com/submarine-cable/south-atlantic-cable-system-sacs,https://www.lacnic.net/innovaportal/file/3209/1/sacs_lightning_talk_lacnic30.pdf,https://forum.ix.br/files/apresentacao/arquivo/422/23%20-%20SACS_Lightning_Talk_IX%20F%C3%B3rum%2012_alterado11.12.pdf,https://blog.caida.org/best_available_data/2020/12/15/unintended-consequences-of-submarine-cable-deployment-on-internet-routing/.

L'analyse de MONET, WACS, Fortaleza et des mises à niveau utilise Ciena, Submarine Cable Map, Developing Telecoms et centres de données Dynamics:https://www.ciena.com/about/intelligence team/press-releases/Angola-Cables-Selects-Ciena-for-MONET-Subsea-Cable-System.html,https://www.submarinecablemap.com/submarine-cable/monet,https://www.submarinecablemap.com/submarine-cable/west-africa-cable-system-wacs,https://www.ciena.com/about/intelligence team/press-releases/angola-cables-boosts-capacity-on-monet-submarine-cable-network-with-ciena.html,https://developingtelecoms.com/telecom-technology/data-centres-networks/8464-angola-cables-opens-data-centre-in-brazil.html,https://www.datacenterdynamics.com/en/news/angola-cables-planning-expansion-of-angonap-data-center-in-fortaleza/,https://www.datacenterdynamics.com/en/news/angola-cables-to-build-second-data-center-in-fortaleza-brazil/.

Les signaux de partenariat, de routage et d'échange proviennent de la couverture commerciale liée à Megaport, MEO, Uniti, PeeringDB, BGP.tools, CAIDA AS Rank, Cloudflare Radar, la politique de routage d'Angola Cables, Angonix et PCH:https://satelliteprome.com/news/angola-cables-and-megaport-to-expand-global-digital-connectivity/,https://www.intelligentcio.com/africa/2025/04/04/angola-cables-and-megaport-to-interconnect-in-new-york-miami-london/,https://en.institutional.meo.pt/media/press/2025/june/parceria-estrategica-entre-meo-e-telcables-europa-by-angola-cables-reforca-ligacao-internacional-entre-data-centers,https://www.intelligentcio.com/north-america/2026/05/21/angola-cables-expands-transatlantic-and-regional-reach-through-uniti-wholesale-partnership/,https://www.peeringdb.com/net/4894,https://bgp.tools/as/37468,https://asrank.caida.org/asns/37468,https://radar.cloudflare.com/routing/as37468,https://angolacables.co.ao/routes-table/IP-Network-Routing-Policy-v2024.pdf,https://www.angonix.net/,https://www.pch.net/ixp/details/1848.

Le contexte du marché angolais, macroéconomique, de l'électricité, de la résilience et de la réglementation est soutenu par DataReportal, les données d'utilisation d'Internet de la Banque mondiale/FRED, les indicateurs d'électricité et de panne de la Banque mondiale, le profil des enquêtes d'entreprises, les déclarations du FMI au titre de l'article IV, l'Internet Society, AfPIF et INACOM:https://datareportal.com/reports/digital-2025-angola,https://fred.stlouisfed.org/series/ITNETUSERP2AGO,https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=AO,https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS?locations=AO,https://www.enterprisesurveys.org/content/dam/enterprisesurveys/documents/country/Angola-2024.pdf,https://www.imf.org/en/news/articles/2025/02/24/pr-2541-angola-imf-executive-board-concludes-2024-article-iv-consultation,https://www.imf.org/en/news/articles/2026/05/01/pr26135imf-executive-board-concludes-2026-article-iv-consultation-with-angola,https://www.internetsociety.org/resources/doc/2024/2024-west-africa-submarine-cable-outage-report/,https://www.afpif.org/virtual-peering-series-africa/impact-of-submarine-cable-cuts-in-africa/event-summary/,https://inacom.gov.ao/,https://inacom.gov.ao/2025/10/23/transformar-angola-num-hub-regional-de-telecomunicacoes/.