Zusammenfassung

- Was der Artikel erklärt:Die Société Congolaise des Postes et Télécommunications (SCPT) ist ein Problem der Umwandlung staatlicher Infrastruktur in der DR Kongo.

- Hauptthema:Unterwasserkabelinfrastruktur; Öffentliche Kontinuität; Register-Governance; IPv4-Knappheitsökonomie

- Hintergrund:Infrastruktur / Unternehmensanalyse / Kongo-Kinshasa

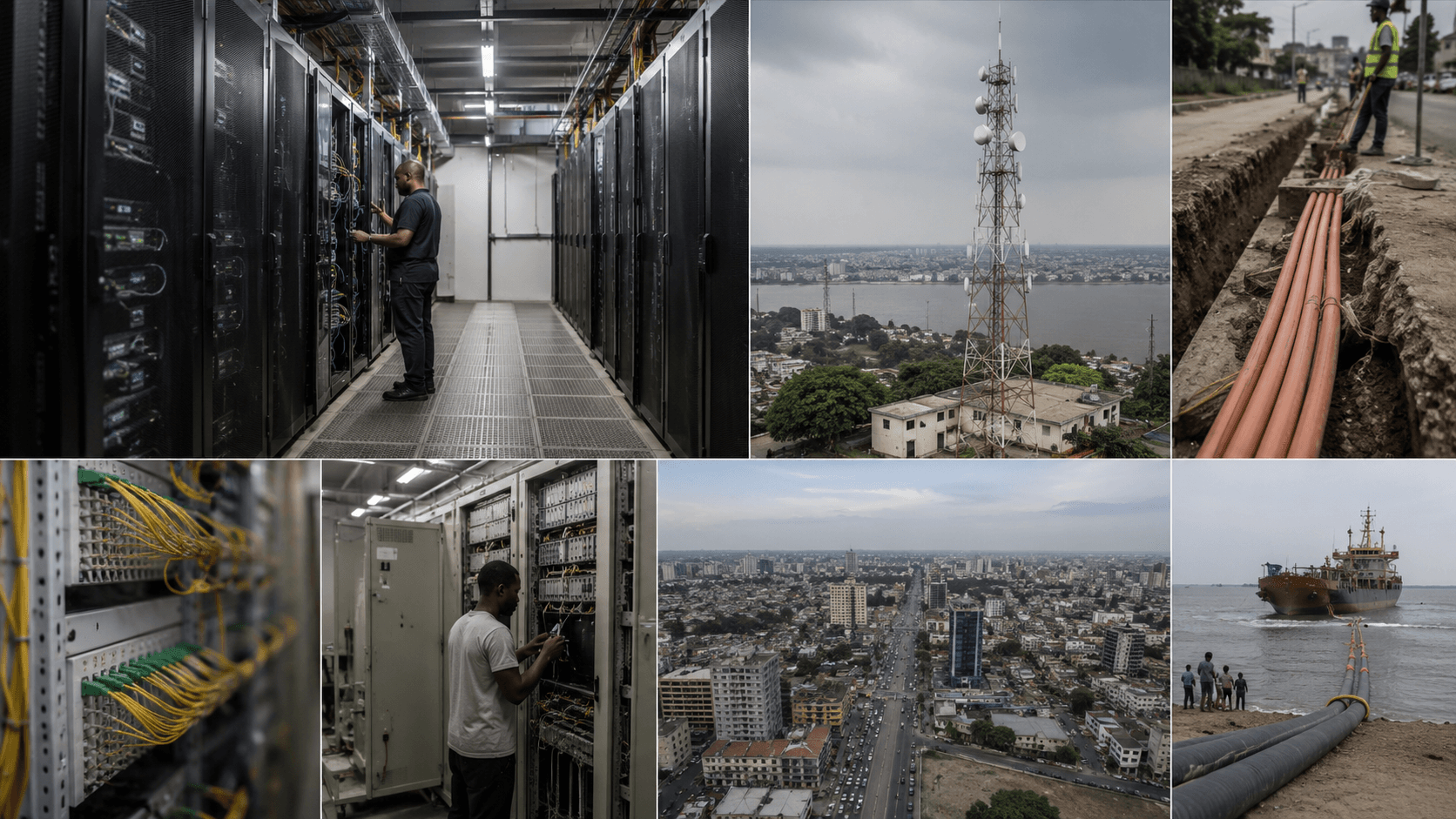

Die Société Congolaise des Postes et Télécommunications, allgemein als SCPT SA oder historisch als OCPT bezeichnet, wird am besten als Problem der Umwandlung staatlicher Infrastruktur verstanden. Sie ist weder nur ein Postunternehmen, noch einfach ein historischer Telekommunikationsbetreiber oder ein gewöhnlicher ISP. Sie befindet sich an der Schnittstelle von drei seltenen Vermögenswerten in der Demokratischen Republik Kongo: das landesweite Postimmobilien, die öffentlichen Telekommunikationsrechte und der Zugang zum Backbone/Seekabel.

In einem Land, in dem die Knappheit der Konnektivität wirtschaftlichen Wert haben sollte, geht es bei der zentralen Frage der SCPT nicht darum, ob der Staat strategische Infrastrukturen besitzt – das tut er. Die Frage ist, ob sich dieser Besitz in Cashflow, Servicequalität, Redundanz, Kundenvertrauen und investierbare operative Leistung umwandelt.

Die Antwort, die sich aus öffentlichen Daten ergibt, ist überwiegend negativ, mit wichtigen Nuancen. Die SCPT erscheint in offiziellen Quellen als öffentlicher Post- und Telekommunikationsbetreiber, ist im Register der Regulierungsbehörde als nationaler Backbone-Betreiber aufgeführt, taucht in Routingdaten unter AS37677 auf und ist mit dem Flaschenhals der Muanda/WACS-Landestelle verbunden, was ihr jahrelang strategische Marktmacht verlieh.

Aber derselbe Beweisstrang zeigt wiederholt die Kehrseite der Vermögensthese: ein begrenztes öffentliches kommerzielles Angebot, eine sichtbare, aber kleine Internet-Routing-Präsenz, historische Vorwürfe von Kabelschäden und Misswirtschaft, Bedenken der Weltbank hinsichtlich der Governance und Infrastrukturqualität der SCPT, verzögerte öffentliche Backbone-Projekte, Umgehungen durch private Betreiber und neue Konkurrenz bei Landestationen durch 2Africa/Mawezi und möglicherweise Verbindungen wie Liquid/Equiano.

Wirtschaftlich ausgedrückt ist die SCPT ein Kontrollvermögenswert, dessen Monetarisierung durch Ausführungsrisiken beeinträchtigt wurde.

Der Vermögenswert sollte wertvoll sein

Die DR Kongo ist die Art von Markt, in dem neutrale Backbone-Infrastruktur wertvoll sein sollte. Das Land ist riesig, dünn mit Glasfaser erschlossen, logistisch schwierig und zunehmend datenorientiert.

Eine Marktzusammenfassung von 2026 basierend auf ARPTC-Daten schätzt den Gesamtumsatz des Telekommunikationssektors in der DR Kongo auf etwa 2,394 Milliarden US-Dollar im Jahr 2025, wobei mobiles Internet etwa 1,287 Milliarden US-Dollar generiert hat, was etwa 53,8 % der gesamten Brancheneinnahmen entspricht; dieselbe Zusammenfassung meldet 73,9 Millionen aktive Mobilfunkabonnements Ende 2025, eine Mobilfunkdurchdringung von 65,9 %, eine mobile Internetdurchdringung von 33 % und 34,3 Millionen aktive Mobile-Money-Abonnements.

Das bedeutet, dass das Wachstumspotenzial nicht mehr in traditioneller Sprache oder klassischer Post liegt, sondern in Daten, mobilen Finanzdiensten, Anwendungen und institutioneller Konnektivität.

Die Einschränkung ist nicht nur die Nachfrage, sondern der Transport. Die RTI-Studie zu WACS und Konnektivität in der DR Kongo schätzte, dass WACS bis Ende 2017 zu einem Anstieg des Pro-Kopf-BIP um 19 % durch die verbesserte Konnektivität beigetragen hat, und stellte fest, dass Personen in Glasfaser-angeschlossenen Gebieten eine um 8,2 % höhere Wahrscheinlichkeit hatten, beschäftigt zu sein. Derselbe Bericht betonte, dass die größte Einschränkung des Landes nicht nur in der Unterwasserkapazität lag, sondern im Fehlen eines vollständigen nationalen Glasfaser-Backbones, der den Datenverkehr ins Landesinnere leiten kann.

Er beschrieb die Abhängigkeit von Richtfunk- und Satelliten-Backhaul-Verbindungen als Quelle höherer Latenz, höherer Kosten und geringerer Verfügbarkeit.

Dies ist die natürliche strategische Nische der SCPT. Eine staatliche Einheit, die Postimmobilien, öffentliche Wegerechte, eine Rolle als Landestation, den Status eines nationalen Backbone-Betreibers und offizielle Legitimität besitzt, sollte in der Lage sein, Wholesale-Kapazität, Dark Fiber, Colocation, Konnektivität für öffentliche Verwaltungen, Unternehmenszugang, Post- und Finanzdienste sowie Last-Mile-Agenturdienste zu verkaufen. Das Problem ist, dass diese Vermögenswerte nicht von selbst Ertrag bringen.

Glasfaser wird nur dann zu einem wirtschaftlichen Vermögenswert, wenn sie beleuchtet, gewartet, transparent bepreist, mit Nachfrageknoten verbunden, von Betreibern als vertrauenswürdig angesehen und durch Service-Level-Leistung geschützt ist. Postgebäude werden nur dann zu wirtschaftlichen Vermögenswerten, wenn sie in Verteilungs-, Zahlungs-, Identitäts-, E-Commerce-, öffentliche Dienst- oder Telekommunikationspunkte mit messbarem Durchsatz umgewandelt werden. Eine Landestation behält ihren Wert nur, wenn Käufer sie nicht umgehen können und der Betreiber zuverlässig genug ist, um keine Redundanz zu erzwingen.

Identität: der öffentliche Betreiber, keine generische „SCPT“

Das betreffende Unternehmen ist die Société Congolaise des Postes et Télécommunications in Kongo-Kinshasa, nicht ähnlich abgekürzte Einheiten anderswo. Die offizielle Online-Präsenz der SCPT beschreibt OCPT/SCPT als historischen Telekommunikationsbetreiber, einen „Anbieter für Anbieter“ und den designierten öffentlichen Betreiber in der DR Kongo, wobei das historische OCPT 1968 durch Verordnung gegründet wurde. Die eigene Website führt auch Servicebereiche für EMS, Immobilien, Post, Postefinance, Postemarket, Telekommunikation und Yeloo auf, obwohl einige Produktseiten dünn besiedelt oder im Wesentlichen Platzhalter sind.

Die Belege für staatliche Kontrolle sind stärker als die für kommerzielle Leistung. Der Conseil Supérieur du Portefeuille führt die „Société Commerciales des Postes et Telecom SCPT SA“ als öffentliche Einheit im Post- und Telekommunikationssektor auf, zusammen mit SOCOF, der Société Congolaise de La Fibre Optique. Dieselbe offizielle Portfolioseite beschreibt den Conseil Supérieur du Portefeuille als das technische Regierungsorgan, das für die Überwachung und Kontrolle öffentlicher Unternehmen sowie die Verwaltung der staatlichen Beteiligungen an gemischtwirtschaftlichen Unternehmen zuständig ist.

Der rechtliche Kontext ist wichtig, denn die SCPT ist das Produkt des breiteren Problems der Reform öffentlicher Unternehmen in der DR Kongo. Das Gesetz Nr. 08/007 vom 7. Juli 2008 legte fest, dass die früheren öffentlichen Unternehmen ihre wirtschaftlichen und sozialen Ziele nicht erreicht hatten und einer Reform bedurften, um Produktion, Rentabilität und Wettbewerbsfähigkeit zu verbessern.

Es sah vor, dass öffentliche Unternehmen in Handelsgesellschaften, öffentliche Einrichtungen/Dienste umgewandelt oder aufgelöst werden; die Handelsgesellschaften des gewerblichen Sektors sollten dem allgemeinen Recht unterliegen, wobei der Staat in den betreffenden Fällen alleiniger Aktionär ist. Die wirtschaftliche Prämisse des Gesetzes war, dass Eigentum ohne produktive Disziplin gescheitert war. Die SCPT ist ein lebendiger Test dafür, ob diese Reformlogik in Telekommunikation und Post funktioniert.

Die aktuelle Spur der öffentlichen Führung der SCPT ist sichtbar, aber für eine gründliche Governance-Due-Diligence unzureichend. Eine SCPT-Seite von 2025 stellt Sandra Tshibonge Mbiye als Generaldirektorin der SCPT vor und verbindet ihre Führung mit der Stärkung des nationalen Glasfasernetzes, Yeloo-Internet für Haushalte, Schulen und KMU sowie der Ausweitung der SCPT-Abdeckung in den 145 Territorien. Dies zeigt eine öffentliche Führungsrepräsentation und strategische Sprache. Es beweist weder Umsetzung, noch Kundenzahlen, noch Umsatzwachstum, noch Anlagenzustand, noch geprüfte Ergebnisse.

Das Postnetz ist real, aber die Wirtschaftlichkeit ist nicht mehr die des alten Postgeschäfts

Der Post-Fußabdruck der SCPT ist ihr sichtbarster öffentlicher Vermögenswert. Ein offizieller SCPT-Artikel gibt an, dass das Postnetz 360 Agenturen im gesamten Staatsgebiet umfasst, und beschreibt die Sanierung von Postgebäuden, die Anbindung sanierter Postämter an das Telekommunikationsnetz der SCPT, die Wiederbelebung traditioneller Postdienste, Arbeiten an Postleitzahlen und Bemühungen zur Wiederbelebung der Finanzdienstleistungen. Dies ist eine bedeutende physische Präsenz in einem Land, in dem formelle Zustellung und Adressierung weiterhin unterentwickelt sind.

Aber der Postvermögenswert muss als Infrastrukturoption bewertet werden, nicht als bewährter Motor postalischer Rentabilität. Traditionelle Briefvolumina sind in vielen Schwellenmärkten strukturell niedrig, und die Geografie der DR Kongo macht die Unterhaltung der Büros teuer.

Auszüge aus dem Postobservatorium der ARPTC zeigen, dass die SCPT im ersten Halbjahr 2024 nur 254 Paketsendungen bearbeitete, was 4,47 % dieses Segments entspricht, und dann 4.493 Sendungen im zweiten Halbjahr 2024, also 22,52 %; ein späterer Auszug von 2025 beschreibt die SCPT als unangefochtenen Marktführer bei lokalen Universaldienstbriefen mit fast 60 % Marktanteil, stellt jedoch ein sehr geringes Volumen fest. Das kommerzielle Signal ist gemischt: Die SCPT mag einen Anteil in einer öffentlichen Nische mit geringem Volumen halten, aber die sichtbaren öffentlichen Zahlen stützen noch keine hochvolumige Logistikbewertung.

Der rationale Monetarisierungspfad ist daher nicht die Nostalgie des Postmonopols der 1960er Jahre. Es geht um die Umwandlung von Büroimmobilien in Multiservice-Punkte: Postagentur-Schalter, Paketannahme/-abholung, Agenturbanking, öffentliche Zahlungen, Verkauf von SIM-Karten/Telekom-Abonnements, Identitäts- oder Adressdienstleistungen, E-Commerce-Fulfillment und Konnektivität für Unternehmen und Behörden. Die Absichtserklärung zwischen der SCPT und EquityBCDC aus dem Jahr 2025 passt in diese Logik.

Die SCPT gab an, dass EquityBCDC die Modernisierung ihrer Zahlungsinfrastruktur für Post- und Telekomdienste unterstützen würde, mit Zielen der Inklusion, finanziellen Unterstützung der SCPT und Unterstützung der Mitarbeiter. Dies ist kommerziell relevant, denn Zahlungen sind eine der wenigen Möglichkeiten, die Monetarisierung einer landesweiten physischen Präsenz zu skalieren, ohne auf Briefvolumina angewiesen zu sein. Aber es bleibt eine Absichtserklärung/Partnerschaftsankündigung, kein geprüftes Transaktionsvolumen.

Die Regulierungsbehörde stuft die SCPT als nationalen Backbone-Betreiber ein

Der stärkste regulatorische Beweis für die Telekommunikationsrolle der SCPT ist das Betreiberregister der ARPTC. Im Postbereich führt die ARPTC SCPT SA mit einer bis zum 01.01.2050 gültigen Postbetriebseintragung auf. Im Telekommunikationsbereich listet die ARPTC SCPT SA unter der Kategorie „Opérateur de Backbone National“ auf, mit Glasfasertechnologie und Großhandelsdienstleistungen, die als Dark Fiber-Verkauf, Kapazitätsverkauf und Infrastruktur-Hosting beschrieben werden. Sie führt SOCOF, Liquid Telecom RDC und Bandwidth and Cloud Services RDC in derselben bundesweiten Backbone-Kategorie auf.

Dieser Punkt ist kommerziell wichtig und wird oft missverstanden. Ein Eintrag im Register der Regulierungsbehörde beweist die Genehmigung, die Kategorie und die erlaubte Dienstleistungsart. Er beweist nicht, dass die SCPT über ein funktionierendes nationales Netz mit hoher Auslastung, robuster Verfügbarkeit, transparenter Preisgestaltung oder bedeutendem Marktanteil verfügt. Dasselbe ARPTC-Register zeigt zahlreiche zugelassene Internetdienstanbieter, darunter Orange, Airtel, Vodacom, Africell, Liquid, GVA, C-Squared und andere, und führt Mobilfunk separat mit den großen Mobilfunkbetreibern auf.

Die Wirtschaftlichkeit der SCPT hängt vom Verkauf von Großhandelsvorleistungen an dieses Ökosystem ab, nicht davon, der Hauptnutznießer des privaten mobilen Datenverkehrs zu sein.

Die Kategorie ist wichtig, weil das Großhandels-Backbone-Geschäft ein Fixkosten-Geschäft ist, das empfindlich auf die Auslastung reagiert. Sobald die Glasfaser und die Ausrüstung der Landestation installiert sind, kann der Transport zusätzlicher Daten margenstark sein, aber nur, wenn die Käufer der Verbindung vertrauen und die Kapazität einfach zu kaufen, zu aktivieren und zu warten ist. Wenn Mobilfunkbetreiber und ISPs Zweifel an der Qualität oder den Zugangsbedingungen haben, bauen sie alternative Routen, mieten bei privaten Betreibern, nutzen terrestrische Regionalverbindungen oder unterstützen neue Unterwasser-Landestationen.

Genau dieses Fehlermuster ist in der Geschichte des Backbones in der DR Kongo zu beobachten.

Die Internet-Routing-Präsenz ist sichtbar, aber klein

Die Belege für die öffentlichen Internetressourcen der SCPT bestätigen, dass sie keine rein papierene Posteinheit ist. BGP-Daten identifizieren AS37677 als „Societe Congolaise des Postes et Telecommunications (SCPT)“, mit einer AFRINIC-Registrierung, Länderinformationen CD, Adressdetails der SCPT in Kinshasa und gerouteten Präfixen. BGP.tools stuft das Netz als aktives Regierungsnetz ein und zeigt eine sichtbare, aber kleine Präsenz: fünf IPv4-Präfixe und kein IPv6-Ursprung in der Seitenzusammenfassung während der Recherche, mit Upstream-/Peer-Beziehungen zu Congo Telecom, AFR-IX, Interfiber, UNLIMITED und ATOS.

Die kommerzielle Interpretation ist begrenzt, aber nützlich. Die BGP-Sichtbarkeit beweist, dass die SCPT über Internet-Nummernressourcen verfügt und am globalen Routing teilnimmt. Sie beweist weder den Umfang ihrer terrestrischen Glasfaser, die Auslastung der Landestation, den Kundenstamm, den physischen Netzzustand, die Service-Level-Leistung noch den Umsatz. Tatsächlich ist die sichtbare begrenzte Routing-Präsenz nicht mit einem großen Einzelhandels-ISP im Zentrum des nationalen Datenwachstums vereinbar.

Sie passt eher zu einem öffentlichen Betreiber, dessen strategische Vermögenswerte hauptsächlich auf Großhandel, Infrastruktur und institutionelle Kunden ausgerichtet sind, während der große Pool an Einzelhandelsdatenerlösen von Mobilfunkbetreibern und privaten ISPs abgeschöpft wird.

Es gibt auch kleine, aber nützliche Hinweise auf Kunden/Gegenparteien in den Routingdaten. BGP.tools zeigt ATOS AS6 als Downstream von AS37677, und Suchergebnisse zeigen UNLIMITED SARL, die AS37677 als Upstream nutzen. Dies sind Signale von Marktbeziehungen, keine Beweise für unterzeichnete Verträge. Sie implizieren, dass die SCPT zumindest einigen Gegenparteien geroutete Konnektivität bieten kann, quantifizieren jedoch weder Umsatz, Vertragslaufzeiten, SLA-Qualität noch Zahlungssicherheit.

WACS machte die SCPT strategisch wichtig; 2Africa macht sie weniger geschützt

Der wertvollste Vermögenswert der SCPT war historisch nicht die Post, sondern der Flaschenhals der Muanda-Landestation. Eine Entscheidung der COMESA-Wettbewerbskommission zur 2Africa/Mawezi-Transaktion stellte fest, dass die DR Kongo nur eine einzige Seekabel-Landestation (WACS) hatte und dass die SCPT als Eigentümerin der Station ein faktisches Monopol mit 100 % Marktanteil bei Landestationsdiensten in der DR Kongo hielt. Die Entscheidung antizipierte, dass der Markteintritt des neuen JVCo/Mawezi auf dem Landestationsmarkt Wettbewerb einführen und Mobilfunkbetreibern und ISPs einen alternativen Anbieter bieten würde.

Dies ist das klarste Beispiel für die Illusion des Vermögensbesitzes. 100 % Anteil an einer Landestation zu halten, ist strategische Kontrolle, aber nicht automatisch nachhaltiger Monopolgewinn. Wenn der Flaschenhals unzuverlässig, teuer, politisch schwierig oder operativ langsam ist, drängen Kunden auf Alternativen. Im September 2023 kündigten Orange DRC und Airtel Congo RDC an, dass das 2Africa-Kabel vor Muanda über ihr Joint Venture Mawezi RDC SA gelandet wurde, wobei Letzteres für Genehmigungen, Bau und Betrieb der Open-Access-Station verantwortlich ist, damit andere Internetakteure die zusätzliche internationale Kapazität nutzen können.

Im Januar 2026 berichtete Connecting Africa, dass WACS eines von zwei internationalen Seekabeln war, die die Konnektivität der DR Kongo sicherstellen, und dass 2Africa im Dezember 2025 in Betrieb genommen wurde.

WACS bleibt wichtig, ähnelt aber nicht mehr einer unangreifbaren Rentenquelle. Ein technischer Ausfall von WACS im Januar 2026 führte zu Internetstörungen in der DR Kongo, wie Connecting Africa berichtete, und derselbe Bericht spricht von präsidialem Druck auf die Betreiber, wiederkehrende Störungen zu beheben, mit möglichen Sanktionen, wenn Qualitäts-, Kontinuitäts-, Abdeckungs- oder Nutzerschutzkriterien nicht eingehalten werden. Dies schädigt jeden Infrastrukturbesitzer kommerziell, da Ausfälle Redundanz von einem Luxus zu einer Einkaufsnotwendigkeit machen.

Die frühere Lizenz von Liquid zeigt denselben Druck. Im Jahr 2020 erteilte die ARPTC Liquid Telecom eine Lizenz für eine zweite Seekabel-Landestation; Branchenberichte beschrieben damals die DR Kongo als nur mit einer WACS-Landestation ausgestattet, berichteten über Schäden an WACS im Januar 2020 und erklärten, dass die SCPT ein faktisches Monopol in diesem Bereich hielt. Das terrestrische Backbone von Liquid in der DR Kongo und seine wahrscheinliche Anbindung an internationale Kapazität wie Equiano stellten eine direkte Herausforderung für den Flaschenhalswert der SCPT dar, noch bevor die 2Africa-Landestation in Betrieb ging.

Das China-finanzierte Backbone veranschaulicht das Schuldendienstproblem

Die Backbone-Geschichte der SCPT ist untrennbar mit chinesischer Finanzierung und Lieferantenausführung verbunden. AidData erfasst ein konzessionelles Darlehen in Höhe von 1,513 Milliarden RMB von der China Eximbank an die Regierung für Phase 2 des nationalen Glasfaser-Backbone-Projekts, unterzeichnet im November 2011, mit einer Laufzeit von 20 Jahren, einer tilgungsfreien Zeit von fünf Jahren, einem festen Zinssatz von 1 % und einer Bereitstellungsgebühr von 0,75 %. Der Projektzweck war die Verlegung von ca. 3.250 km Glasfaser entlang der Strecken Kinshasa–Bandundu, Kinshasa–Mbuji und Mayi–Lubumbashi–Sakania, mit CITCC als Auftragnehmer.

Entscheidend ist, dass das Darlehen durch die von den Nutzern der Glasfaserinfrastruktur gezahlten Gebühren besichert war, die auf ein für den Kreditgeber zugängliches Treuhandkonto eingezahlt wurden.

Diese Sicherheitenstruktur offenbart das geplante Geschäftsmodell. Der Staat kaufte nicht nur symbolische Souveränität. Er sollte einen umsatzgenerierenden Infrastrukturvermögenswert aufbauen. Die Nutzungsgebühren sollten den Schuldendienst decken. Wenn das Netz verspätet, fehlerhaft, unterausgelastet, schlecht gewartet, politisch blockiert oder umgangen ist, verschlechtert sich die wirtschaftliche Lage rasch: Die Schulden bleiben fest, während die nutzungsbedingten Einnahmen unzureichend sind.

Reuters berichtete 2015, dass eine parlamentarische Mission festgestellt habe, dass in der ersten Phase des nationalen Glasfaserprojekts Millionen Dollar abgezweigt worden seien.

Der Artikel gab an, dass der Bau durch SCPT und CITCC 2012 begann und teilweise von der China Exim Bank finanziert wurde; er beschrieb die erste Phase Kinshasa–Muanda als etwa 70 Millionen Dollar teuer und sagte, der Missionsbericht habe von schwerwiegenden Unregelmäßigkeiten berichtet, einschließlich der mutmaßlichen Abhebung von mindestens 3,4 Millionen Dollar, die für eine Landestation bestimmt waren, durch Empfänger, die „nicht direkt mit dem Projekt verbunden“ waren, und Vorwürfe, die Regierung habe mehr als das Doppelte des üblichen Tarifs für fehlerhafte Kabel bezahlt, die nicht für die Erdverlegung geeignet waren.

Reuters berichtete auch, dass die Mission erklärt habe, Missmanagement habe zu langen Verzögerungen und unzuverlässigen Verbindungen geführt. Dies sind von Reuters berichtete Vorwürfe und Ergebnisse einer parlamentarischen Mission, keine endgültige kommerzielle Prüfung des aktuellen Zustands der SCPT. Aber sie sind direkt relevant für das Risiko der Anlagenqualität und Governance.

Die VOA-Berichterstattung von 2012 liefert den früheren betrieblichen Kontext. Sie berichtete, dass die DR Kongo die Fristen für den WACS-Anschluss verpasst hatte; lokale Quellen sagten, die Glasfaser Muanda–Kinshasa sei bereits seit Jahren vergraben, könne aber nicht angeschlossen werden, weil der Staat sie genehmigen, die Rechte bezahlen und eine Landestation bauen müsse; lokale Medien berichteten, die Station sei nicht normgerecht gebaut, 3 Millionen Dollar seien verschwunden, und ein ehemaliger Generaldirektor der SCPT sei im Zusammenhang mit dem Fall angeklagt und drei Monate inhaftiert worden.

Derselbe Artikel zitierte einen Gewerkschaftsvertreter, der sich gegen eine private Congo Cable-Struktur aussprach und behauptete, den Mitarbeitern würden jahrelang rückständige Gehälter geschuldet, während der Gründer von Microcom meinte, die SCPT brauche kompetente private Partner, um die Glasfaser zu installieren und zu warten. Dies sind zeitgenössische Presse- und Interessengruppensignale, keine schlüssigen Beweise für aktuelle Verbindlichkeiten, aber sie erklären, warum private Gegenparteien einen Abschlag für das Ausführungsrisiko der SCPT einkalkulieren.

Weltbank-Beweis: SCPT war zu schwach für die Backbone-Umsetzung, dann zu wichtig, um ignoriert zu werden

Der CAB5-Umsetzungsbericht der Weltbank ist die wichtigste institutionelle Quelle, da er die SCPT explizit mit dem Ausführungsproblem der DR Kongo verknüpft. Er stellt fest, dass WACS zum Zeitpunkt des Berichts die einzige internationale Seekabelverbindung in die DR Kongo war, dass die Leistung der SCPT-Kabelstrecke Muanda–Kinshasa aufgrund von Installationsfehlern weithin als schlecht angesehen wurde und dass eine parlamentarische Mission von 2015 behauptete, die Kabel seien für die Erdverlegung ungeeignet.

Er stellt auch fest, dass private Betreiber Airtel, Vodacom und Liquid in die Glasfaser von SNEL investierten, weil das nationale Netz aufgrund schlechter Wartung große technische Probleme hatte.

Das Projektdesign der Weltbank versuchte das Problem durch die Schaffung von SOCOF zu lösen, einer separaten öffentlichen Einheit für Glasfaser. Das RAI gibt an, dass die Schaffung von SOCOF damit begründet wurde, dass die SCPT zwar die neue Glasfaserinfrastruktur hätte verwalten und betreiben können, aber Governance-Probleme und eine schlechte Erfolgsbilanz bei der Einhaltung hoher Standards für Infrastrukturmanagement und -wartung aufwies; die Regierung wollte dennoch, dass das Glasfasereigentum öffentlich bleibt.

Dieser Satz ist das Kernstück des Investitionsfalls der SCPT: Die SCPT besaß oder kontrollierte Vermögenswerte, die zählten, aber die Institution wurde nicht als zuverlässiges operatives Vehikel für die Bereitstellung eines qualitativ hochwertigen öffentlichen Backbones angesehen.

Die Umgehung durch SOCOF schuf dann eigene Widersprüche. Die Weltbank erklärte, dass das Projekt versuchte, der SCPT zu helfen, die Mängel ihrer bestehenden Muanda–Kinshasa-Verbindung zu beheben, während gleichzeitig eine neue PPP-Struktur geschaffen wurde, die Verbindungen, einschließlich einer weiteren Muanda–Kinshasa-Verbindung, in tatsächlicher Konkurrenz zur SCPT bauen würde.

Der Bericht nannte diese Strategie für die SCPT unattraktiv und stellte fest, dass selbst eine umstrukturierte SCPT auf dem Breitband-Backbone-Markt verbleiben und für mindestens 4.000 km bereits verlegter oder in Bau befindlicher Glasfaser verantwortlich bleiben würde. Mit anderen Worten, der Staat konnte die SCPT nicht einfach ersetzen, ohne politische und vermögenskoordinative Reibungen zu erzeugen.

Ausführungsverzögerungen schwächten dann das Wertversprechen. Eine 620 km lange SOCOF-Verbindung Kinshasa–Muanda wurde 2020 fertiggestellt, war aber nicht betriebsbereit, weil der PPP-Vertrag noch ausstand und die Verbindung nicht mit der Muanda-Landestation verbunden war. In der Zwischenzeit bauten Vodacom und Airtel 2021 eine zusätzliche Glasfaserverbindung Muanda–Kinshasa, die mit der SCPT-Landestation verbunden wurde, was die kurzfristige Wahrscheinlichkeit verringerte, dass sie die SOCOF-Verbindung nutzen würden.

Die Weltbank stellte fest, dass der SOCOF-Konzessionär, falls der Zugang zur Muanda-Landestation der SCPT blockiert würde, sich über Angola vermarkten könnte. Dies sind die wirtschaftlichen Kosten schlechter Koordination: parallele öffentliche Vermögenswerte, private Duplizierung und externe Umgehungsrouten.

Der Weltbank-Bericht weist auch auf treuhänderische Probleme bei CAB5/SOCOF hin: Das Finanzmanagement-Risiko wurde auf hoch heraufgestuft, Prüfungen verzögerten sich, es wurden interne Kontrollschwächen festgestellt, und eine eingehende Prüfung von 2021 ergab 1,714 Millionen Dollar an zweifelhaften Ausgaben, die das SOCOF-Management zurückwies; eine weitere Überprüfung stellte 135.843 Dollar an nicht förderfähigen Ausgaben und Transaktionen mit unzureichenden Belegen fest.

Dies ist kein spezifischer Vorwurf gegen die SCPT, aber bedeutsam, weil es zeigt, dass die bloße Übertragung von SCPT-Vermögenswerten auf ein anderes öffentliches Vehikel das Problem der öffentlichen Infrastrukturausführung in der DR Kongo nicht löst.

Der Markt entwickelt sich um die SCPT herum

Private und halbstaatliche Infrastrukturen haben die Lücken gefüllt. Die ARPTC führt Liquid, SOCOF und BCS neben der SCPT als nationale Backbone-Betreiber auf und nennt mehrere Wettbewerber bei Metropolitan-Infrastruktur und ISPs. Dies bedeutet, dass die SCPT nicht mehr der einzige formelle Glasfaserakteur auf dem Markt ist. Sie mag noch historisch strategische Vermögenswerte besitzen, aber ihre Kunden haben Alternativen in den wichtigsten Korridoren und Städten.

Branchenberichte von 2021 zeigen, dass die SCPT eine 35-Millionen-Dollar-Vereinbarung zur Infrastrukturmodernisierung mit LMS Holding unterzeichnet hat, die eine 3.000 km lange Glasfaserverbindung Muanda–Sakania über Kasumbalesa und Kinshasa, die Verlängerung des SCPT-Backbones von Bukavu nach Kasindi über Beni, Butembo und Goma, internationale Verbindungen nach Ruanda und Uganda, ein 100-Gbps-Upgrade der Muanda-Landestation und Glasfaserzugangsnetze in mehreren östlichen Städten vorsieht. Dies ist ein potenziell bedeutender Plan, aber die hier sichtbare Quellenlage belegt die Ankündigung, nicht die Fertigstellung, Nutzung oder den Umsatz.

Eine lokale Pressemitteilung von 2021 gab ebenfalls an, dass die SCPT und das ägyptische Unternehmen BENYA einen Vertrag über den Bau von Glasfaser in der gesamten DR Kongo unterzeichnet hätten, und beschrieb die SCPT als Betreiber von Post-, Telekommunikations-, digitalen und Finanzdienstleistungen mit mehr als 360 Präsenzpunkten. Auch hier ist das relevante kommerzielle Signal der Ehrgeiz und die Partnersuche, nicht die nachgewiesene Lieferung. In einem Umfeld mit geringer Ausführung sind angekündigte Kilometer keine bankfähigen Kilometer.

Die Regierung der DR Kongo initiiert oder diskutiert weiterhin neue Backbone-Ambitionen außerhalb eines ausschließlich SCPT-zentrierten Modells. Im Juni 2026 berichtete ACP über ein Memorandum mit dem chinesischen Unternehmen Genew Technologies für ein Glasfaserprojekt entlang des Kongo-Flusses und seiner Nebenflüsse, das 1.700 km Flussfaser von Muanda nach Kisangani und etwa 400 km terrestrische Anschluss-/Landeverbindungen umfasst, mit angekündigten Gesamtkosten von 1,5 Milliarden Dollar und über 400 Millionen Dollar für die erste Phase.

Der Artikel zitierte auch die ARPTC-Durchdringungszahlen für das erste Quartal 2026: Mobilfunkdurchdringung 66 %, Festnetzdurchdringung 0,7 %, Mobile Money 30,4 % und Internet 43 %.

Darüber hinaus berichtete ein Bericht von 2026, dass die Regierung ein Vergabeverfahren für ein 11.500 km langes nationales Glasfasernetz vorbereitete, während ein Artikel von 2024 unter Berufung auf ARPTC-Daten von Ende 2023 meldete, dass die DR Kongo etwa 9.600 km von ursprünglich geplanten 50.000 km Glasfaser installiert habe, etwa 19 %. Diese Zahlen sollten als Medienzusammenfassungen von Regulierungs-/Regierungsdokumenten betrachtet werden, nicht als geprüftes technisches Inventar.

Ihre wirtschaftliche Bedeutung bleibt klar: Das Land ist noch lange nicht flächendeckend mit Glasfaser versorgt, und der Staat versucht immer noch, den Backbone-Mangel durch neue Programme zu beheben, anstatt einfach die bestehenden SCPT-Vermögenswerte zu monetarisieren.

SCPT-Dienste: ein breites Angebot, begrenzte Nachweise für kommerzielle Tiefe

Die Web-Navigation und Kommunikation der SCPT präsentiert ein breites Angebot: EMS, Post, Immobilien, Postefinance, Postemarket, Telekommunikation, Yeloo und Internet „ON“. Eine Seite von 2025 gibt an, dass Yeloo auf Haushalte, Schulen und KMU abzielt, während die offizielle Telekommunikationsseite, die bei dieser Recherche sichtbar war, kaum mehr als den Titel und die Website-Fußzeile enthielt. Dies ist kein unbedeutendes Detail.

Für einen Einzelhandels-ISP oder Unternehmenskonnektivitätsanbieter sind schlechte öffentliche Produktseiten ein kommerzielles Signal: Preisgestaltung, Abdeckung, SLAs, Supportkanäle, Installationsprozess, Unternehmensangebote und Kundenreferenzen sind aus der hier untersuchten öffentlichen Website-Spur nicht klar ersichtlich.

Dasselbe gilt für Immobilien. „Immobilier“ erscheint in der SCPT-Website-Navigation, und das Postnetz wird mit 360 Agenturen beschrieben, aber es gibt in der öffentlichen Quellenlage kein wiederverwendbares Vermögensregister mit Eigentumstiteln, Belegung, Mietstatus, Sanierungskonzessionen, Wartungsplänen, Betriebskosten oder Bewertung. Die SCPT mag über wertvolle landesweite Immobilienwerte verfügen; sie mag auch über einen teuren und unterhaltenen Bürobestand verfügen. Ohne Mietstatus und Zustandsinspektion sind Immobilien kein Vermögenswert, sondern eine Option mit unbekanntem Investitionsbedarf.

Die Satellitenambitionen der SCPT sollten ähnlich interpretiert werden. Ein SCPT-Artikel von 2023 gab an, dass Monacosat und kongolesische staatliche Telekommunikationsakteure, darunter SCPT und Renatelsat, ein öffentlich-privates Partnerschaftsprojekt für einen 30-Gbit/s-Satelliten über 15 Jahre im Wert von 120 Millionen Euro diskutiert hätten, wobei der Satellit als ergänzende Abdeckung dort positioniert würde, wo Glasfaser nicht hinkommt. Derselbe Artikel stellte klar, dass sich das Projekt noch in der Studienphase befand und der Ball für die Unterzeichnung einer Absichtserklärung bei der Regierung lag.

Dies ist ein Pipeline-Signal, kein finanzierter, gestarteter oder umsatzgenerierender Satellit.

Kunden und Gegenparteien: Belege existieren, aber die Umsatzsichtbarkeit fehlt

Der natürliche Kundenstamm der SCPT ist nicht in erster Linie die breite Öffentlichkeit, sondern Mobilfunkbetreiber, ISPs, der Staat, Banken, öffentliche Dienstleistungsinstitutionen, Unternehmen, Postkunden und potenziell internationale Kapazitätskäufer. Reuters berichtete, dass zu den mit dem Backbone verbundenen Telekommunikationsunternehmen Tigo, Vodacom, Airtel und MTN gehörten. BGP-Daten zeigen Routing-Beziehungen mit ATOS und anderen. Die ARPTC klassifiziert die nationalen Backbone-Dienste der SCPT als Großhandels-Dark Fiber, Kapazität und Infrastruktur-Hosting.

Diese Quellen untermauern die Schlussfolgerung, dass die SCPT ein Großhandels-Infrastrukturanbieter/Gegenpartei sein kann. Sie erlauben keine Rückschlüsse auf Umsatzkonzentration, Vertragsrentabilität, Forderungsqualität, Verfügbarkeit oder Abwanderungsrate.

Zu den wichtigsten Lieferanten und Partnern gehören CITCC/China Eximbank für das nationale Backbone, LMS Holding für einen 2021 angekündigten Modernisierungsplan, BENYA in einer Glasfaserbauankündigung von 2021, EquityBCDC in der Absichtserklärung von 2025 zur Zahlungsinfrastruktur und Monacosat in der Satelliten-PPP-Diskussion von 2023. Zu den wichtigsten wettbewerblichen oder systemischen Gegenparteien zählen SOCOF, Liquid, BCS, Mawezi/2Africa, Orange, Airtel, Vodacom, Africell und die Regulierungsbehörde ARPTC. Dies ist keine gewöhnliche Liste von Unternehmenslieferanten: Es ist ein öffentliches Infrastruktur-Netzwerk.

Die Leistung der SCPT hängt ebenso sehr von der Governance der Zusammenschaltung, der staatlichen Koordination und der politischen Ökonomie ab wie vom Produktverkauf.

Das Fehlen geprüfter öffentlicher Finanzdaten in dieser Quellenspur ist entscheidend. Es gibt keine zuverlässige öffentliche Aufschlüsselung des Umsatzes nach Sparten: Post, Telekommunikation, Immobilien, Großhandelskapazität, Einzelhandelsinternet, Finanzdienstleistungen oder öffentliche Aufträge. Es gibt kein öffentliches EBITDA, keine Investitionsausgaben, keinen Schuldendienstplan, keine Lohnkostenquote, keinen Rückstandszeitplan, keine Forderungsalterung und kein SLA-Leistungs-Dashboard. Die einzig vertretbare Bewertungsposition ist daher vermögens- und vertragsbasiert, nicht ein unternehmensweiter Optimismus.

Unit Economics: Wo der Wert erscheinen sollte und wo er verloren geht

Die Unit Economics des SCPT-Großhandels-Backbones sollten theoretisch attraktiv sein. Glasfaser hat hohe anfängliche Investitionskosten und Wartungskosten, aber geringe Grenzkosten pro zusätzlicher Verkehrseinheit, sobald sie beleuchtet ist. Die Einnahmen sollten aus IRUs, Dark Fiber-Mieten, verwalteter Kapazität, Colocation, Landestationszugang, Zusammenschaltung, Regierungsnetzen und Unternehmensleitungen stammen.

Das Finanzmodell funktioniert, wenn die Auslastung hoch ist, die Verfügbarkeit glaubwürdig, die Preisgestaltung transparent, die Forderungen eingetrieben werden und der Betreiber genug reinvestiert, um die Routenzuverlässigkeit aufrechtzuerhalten.

Die Leckstellen sind sichtbar. Fehlerhafte oder schlecht gewartete Glasfaser erhöht die Reparaturkosten und verringert die Verfügbarkeit. Langsamer Zugang zu einer Landestation verringert die Bereitschaft der Kunden, sich auf die Route zu verlassen. Monopolistische Preisgestaltung erzeugt politischen und wettbewerblichen Druck für alternative Landungen. Intransparenz öffentlicher Beschaffungen und Governance öffentlicher Unternehmen erhöhen das Gegenparteirisiko.

Wenn große Mobilfunkbetreiber ihre eigene Muanda–Kinshasa-Verbindung bauen, Mawezi/2Africa unterstützen oder bei Liquid/BCS/SOCOF mieten, wird die theoretische Knappheitsrente der SCPT arbitriert. Die Belege von Weltbank und COMESA zeigen, dass diese Dynamiken nicht hypothetisch sind.

Die Unit Economics der Post sind anders. Büros sind Fixkostenpunkte. Sie erfordern Personal, Sicherheit, Wartung, Bargeldhandling, Transport und Technologie. Sie werden nur rentabel, wenn eine hohe Transaktionsdichte herrscht. Geringe Brief- und Paketvolumina können das Netz nicht tragen. Die richtige wirtschaftliche Frage ist daher: Wie viele monatliche Transaktionen pro Postamt kann die SCPT für Zahlungen, Pakete, öffentliche Dienste, Agenturbanking, Telekomverkäufe und Konnektivität generieren?

Die EquityBCDC-Partnerschaft ist richtungsweisend rational, da Finanztransaktionen häufiger sind als Briefe, aber die Belege zeigen noch keinen Durchsatz.

Die Unit Economics des Einzelhandelsinternets sind der Fall mit den schwächsten sichtbaren Beweisen. Die Yeloo/ON-Rhetorik der SCPT deutet auf Ambitionen im Privatkunden- und KMU-Bereich hin, aber die öffentlichen Belege zeigen keine Teilnehmerzahlen, ARPU, Abdeckung, installierte Basis, Abwanderung, Kundenservice-Qualität oder Kundenbewertungen in großem Maßstab. In einem Land, in dem Mobilfunkbetreiber die Datennutzung dominieren und ISPs um Festnetz-Breitband konkurrieren, ist der Einzelhandelszugang der SCPT allein auf Basis öffentlicher Belege nicht investierbar.

Er mag strategisch nützlich als Serviceschicht auf öffentlichen Vermögenswerten sein, ist aber noch nicht als skalierbares Einzelhandelsgeschäft nachgewiesen.

Eigentum/Kontrolle ist nur dann ein Vorteil, wenn der Staat Politik von Betrieb trennt

Das öffentliche Eigentum an der SCPT verleiht ihr Legitimität, Zugang zu öffentlichen Vermögenswerten und potenzielle staatliche Anker-Nachfrage. Der Rahmen des öffentlichen Portfolios der DR Kongo gibt dem Staat auch Instrumente, sie zu kontrollieren und zu reformieren. Aber staatliches Eigentum ersetzt keine operative Disziplin.

Ein Regierungsinformationsvermerk von 2024 zu öffentlichen Unternehmen gab an, dass 29 öffentliche Unternehmen und mehr als 89 gemischtwirtschaftliche Einheiten zum staatlichen Portfolio gehörten und dass fast alle diese Unternehmen in den letzten drei Jahren aufgrund unzureichender Governance und nicht standardgemäßer Führung negative Leistungen erbracht hätten; er zitierte auch die Anhäufung von Schulden, Rechtsstreitigkeiten und ungenutzte Vermögenswerte. Dies war keine SCPT-spezifische Diagnose, aber sie beschreibt das System, in dem sie sich befindet.

Das wirtschaftlich korrekte Modell ist nicht „alles privatisieren“ oder „der Staat behält alles“. Das grundlegende Modell besteht darin, jede Funktion dem Teil mit den richtigen Anreizen und der richtigen Fähigkeit zuzuweisen. Der Staat sollte seltene strategische Korridore besitzen oder regulieren, in denen Souveränität und offener Zugang zählen. Betrieb, Wartung, Vertrieb und Kundenservice sollten im Rahmen messbarer Verträge von Einheiten mit technischer Fähigkeit und finanziellen Konsequenzen bei Versagen durchgeführt werden.

Die Tarife sollten transparent sein; der Zugang sollte diskriminierungsfrei sein; die Einnahmen sollten abgeschirmt werden, wenn der Schuldendienst von der Nutzung abhängt; und der Anlagenzustand sollte unabhängig geprüft werden. Ohne dies bleibt die SCPT ein Symbol der Kontrolle und nicht eine Produktivitätsplattform.

Wettbewerbsposition: strategisch, aber erodierend

Die Stärken der SCPT sind spezifisch. Sie hat offiziellen Status, eine historische öffentliche Identität, eine Postreichweite, eine von der Regulierungsbehörde anerkannte nationale Backbone-Rolle, historische Kontrolle über Landestationen, eine Logik öffentlicher Wegerechte und einen plausiblen Weg zu staatlicher Konnektivität und Finanzinklusionsdiensten. Sie ist auch in die breitere Erzählung der digitalen Souveränität des Staates eingebettet.

Ihre Schwächen sind kommerziell bedeutender. Die öffentlichen Belege zeigen keine geprüfte Rentabilität oder Telekommunikations-Wachstumsskala. Die BGP-Beweise zeigen nur eine kleine sichtbare Routing-Präsenz. Die historische Ausführungserfolgsbilanz ist schlecht. Die Zahl der öffentlichen Projektankündigungen übersteigt die der verifizierten Fertigstellungsmeilensteine. Das Landestationsmonopol wird durch 2Africa/Mawezi und mögliche Alternativen wie Liquid verwässert. Große Mobilfunkbetreiber haben die Bilanz und den Anreiz, schwache öffentliche Verbindungen zu umgehen.

Das ARPTC-Register selbst zeigt eine Vielzahl von Wettbewerbern bei Backbone, ISP und Metro-Glasfaser.

Die kategoriale Empfehlung lautet daher:Strategisches staatliches Infrastrukturumwandlungsrisiko; kein eigenständig wachsender Telekommunikationsbetreiber auf Basis öffentlicher Belege.Für einen Investor, Kreditgeber, Lieferanten oder Großkunden sollte die SCPT nur im Rahmen von isolierten Projekten mit geprüften Vermögenswerten, klaren Preisplänen, durchsetzbaren SLAs, treuhänderisch oder direkt eingenommenen Erlösen, unabhängiger technischer Überwachung und, wenn möglich, Interventionsrechten angegangen werden. Für politische Entscheidungsträger ist die Priorität nicht eine weitere Kilometerankündigung, sondern die Monetarisierung bestehender Vermögenswerte: Open-Access-Bedingungen veröffentlichen, Zusammenschaltungsstreitigkeiten lösen, den Glasfaserzustand prüfen, Landestationen verbinden, Postämter als Zahlungs- und öffentliche Dienstpunkte nutzen und aufhören, strategisches Eigentum mit Leistungserbringung gleichzusetzen.

Beweisregister

Offizielle SCPT-Website / OCPT-Startseite —https://www.scpt.cd/— offizielle Unternehmensquelle. Unterstützt die Identität als historischer öffentlicher Telekommunikations-/Postbetreiber und die Servicepositionierung. Beweist weder geprüfte Leistung, Kundenzahlen noch Anlagenzustand. Wirtschaftlich wichtig, da sie die SCPT als „Anbieter für Anbieter“ darstellt, nicht nur als Postamt.

Unternehmensliste des Conseil Supérieur du Portefeuille —https://csp.cd/entreprise/liste-des-entreprises— offizielle Quelle des Staatsportfolios. Unterstützt die Klassifizierung von SCPT SA als öffentliches Post-/Telekommunikationsunternehmen und von SOCOF als weitere öffentliche Glasfaser-Einheit. Beweist nicht die Beteiligungsquoten über die angezeigte öffentliche/Portfolio-Klassifizierung hinaus. Wirtschaftlich wichtig, da die SCPT als Vermögenswert des Staatsportfolios analysiert werden muss.

Gesetz Nr. 08/007 zur Umwandlung öffentlicher Unternehmen —https://www.leganet.cd/Legislation/Droit%20Public/EPub/loi.08.007.7.07.2008.pdf— rechtliche Quelle/Reform des öffentlichen Sektors. Unterstützt die Reformlogik in der DR Kongo: Öffentliche Unternehmen haben ihre Ziele verfehlt und sollten in Handelsgesellschaften, öffentliche Einrichtungen/Dienste umgewandelt oder aufgelöst werden. Identifiziert nicht die aktuelle geprüfte Governance der SCPT. Wirtschaftlich wichtig, da es zeigt, dass das Politikproblem der aktuellen SCPT-Führung vorausgeht.

Betreiberregister ARPTC Solution —https://www.arptc-solution.cd/— Datenbank der Regulierungsbehörde. Unterstützt die Klassifizierung der SCPT als Postbetreiber und nationalen Backbone-Betreiber, der Dark Fiber, Kapazität und Infrastruktur-Hosting verkauft; identifiziert auch die Wettbewerber SOCOF, Liquid und BCS. Beweist nicht tatsächlichen Verkehr, Verfügbarkeit, Umsatz oder Vertragsqualität. Wirtschaftlich wichtig, da die Lizenzkategorie notwendig, aber nicht hinreichend ist.

BGP.tools / AS37677 —https://bgp.tools/as/37677— öffentliche Routing-Intelligenz. Unterstützt die ASN-Identität der SCPT, die Sichtbarkeit gerouteter Präfixe und Upstream-/Peer-/Downstream-Signale. Beweist nicht den Umfang der physischen Glasfaser, die Nutzung der Landestation oder den Umsatz. Wirtschaftlich wichtig, da die sichtbare Internetpräsenz im Vergleich zu den strategischen Ansprüchen der SCPT klein erscheint.

Entscheidung der COMESA-Wettbewerbskommission zu 2Africa/Mawezi —https://comesacompetition.org/wp-content/uploads/2023/11/CID-Decision-CCC-MER-08-26-2023.pdf— Fusionsentscheidung der Wettbewerbsbehörde. Unterstützt das faktische 100%-Monopol der SCPT bei Landestationsdiensten in der DR Kongo und die erwartete Verwässerung durch neue Markteintritte. Beweist nicht den Monopolgewinn oder den aktuellen Marktanteil nach 2Africa. Wirtschaftlich wichtig, da es die Flaschenhalskontrolle von der nachhaltigen Monetarisierung unterscheidet.

Weltbank CAB5 Abschlussbericht —https://documents1.worldbank.org/curated/en/271291649102938232/pdf/Eastern-Africa-Central-African-Backbone-SOP5-Project.pdf— multilaterale Projektbewertung. Unterstützt Belege für historische Bedenken hinsichtlich der Governance/Infrastrukturqualität der SCPT, der Umgehung durch SOCOF, der Probleme der Muanda–Kinshasa-Verbindung und der PPP-Verzögerungen. Beweist nicht die aktuelle Managementleistung der SCPT nach dem Bericht. Wirtschaftlich wichtig, da es erklärt, warum öffentliches Glasfasereigentum nicht sauber in ein funktionierendes nationales Backbone umgewandelt wurde.

Backbone-Projekt Phase 2 AidData China Eximbank —https://china.aiddata.org/projects/19149/— Entwicklungsfinanzierungsdatenbank. Unterstützt die Bedingungen des China Eximbank-Darlehens, die Rolle von CITCC, die 3.250 km der Phase und die Nutzungsgebühren-Sicherheiten-/Treuhandstruktur. Beweist weder den aktuellen Netzzustand noch die Gebührenerhebung. Wirtschaftlich wichtig, da die Finanzierung eine monetisierte Infrastrukturnutzung voraussetzte.

Reuters-Berichterstattung über den parlamentarischen Untersuchungsbericht 2015 —https://www.reuters.com/article/markets/commodities/millions-misused-in-congo-fiber-optic-line-construction-report-idUSL5N0YB39S/— internationale Presse auf Basis einer parlamentarischen Mission. Unterstützt die Vorwürfe von Missbrauch, fehlerhaften Kabeln, Verzögerungen und unzuverlässigen Verbindungen in der ersten Glasfaserphase. Beweist nicht das endgültige rechtliche Ergebnis oder den aktuellen SCPT-Status. Wirtschaftlich wichtig, da es ein starkes Ausführungsrisikosignal ist.

VOA-Berichterstattung über die WACS-Verzögerung 2012 —https://www.voanews.com/a/dr-congo-misses-deadline-for-high-speed-internet/1084751.html— zeitgenössische Presse und Interessengruppenkommentare. Unterstützt frühe Verzögerungen bei der Landestation, Bedenken hinsichtlich Standards, das Signal von Gehaltsrückständen der Mitarbeiter und die Debatte über private Partner. Beweist keine aktuellen Verbindlichkeiten. Wirtschaftlich wichtig, da es die politische Ökonomie der öffentlichen Kontrolle im Vergleich zu kompetentem Betrieb zeigt.

RTI-Studie zu den wirtschaftlichen Auswirkungen von WACS und Breitband in der DR Kongo —https://www.rti.org/publication/economic-impacts-submarine-fiber-optic-cables-broadband-connectivity-democratic-republic-congo/fulltext.pdf— wirtschaftliche Forschung/Analyse. Unterstützt den makroökonomischen Wert der Konnektivität und der Backbone-Knappheit. Bewertet die SCPT nicht und beweist nicht, dass sie die durch WACS erzielten Gewinne vereinnahmt hat. Wirtschaftlich wichtig, da es quantifiziert, warum der Vermögenswert wichtig sein sollte.

Telekom-Marktzusammenfassung 2025 ARPTC/BDO von Bankable Africa —https://bankable.africa/actualites/numerique— Marktpresse, die Regulierungs-/BDO-Daten zusammenfasst. Unterstützt den Telekomumsatz 2025, den Anteil der mobilen Interneterlöse, die Abonnentenzahlen und QoS-Bedenken. Ersetzt nicht den rohen ARPTC-Bericht. Wirtschaftlich wichtig, da es zeigt, wohin sich die Telekom-Gewinnpools verlagern: mobile Daten und Mobile Money.

Ankündigung der 2Africa/Mawezi-Landung von MarketScreener/APO —https://www.marketscreener.com/quote/stock/AIRTEL-AFRICA-PLC-61661826/news/Orange-DRC-Airtel-Congo-RDC-have-landed-the-2Africa-submarine-cable-in-the-Democratic-Republic-of-44897733/— Unternehmens-/Branchenpressemitteilung. Unterstützt die Landung von 2Africa in Muanda über Mawezi und die Absicht einer Open-Access-Station. Beweist nicht tatsächlichen Verkehr oder Preisgestaltung. Wirtschaftlich wichtig, da dies die Knappheitsprämie der SCPT-Landestation schwächt.

Connecting Africa-Bericht über den WACS-Ausfall 2026 —https://www.connectingafrica.com/connectivity/wacs-submarine-cable-outage-disrupts-drc-internet-access— Branchenpresse. Unterstützt den WACS-Ausfall/die Störung, den Betriebsstatus von 2Africa und den regulatorischen/präsidialen Druck auf QoS. Beweist nicht die Verantwortung der SCPT für den Ausfall. Wirtschaftlich wichtig, da Ausfälle die Zahlungsbereitschaft der Käufer für Redundanz und Alternativen erhöhen.

Offizielle SCPT–EquityBCDC-Ankündigung —https://scpt.cd/web/2025/06/25/accord-strategique-entre-la-scpt-et-equitybcdc/— offizielle Unternehmensankündigung. Unterstützt die Absicht der Partnerschaft zur Zahlungsinfrastruktur und Inklusion. Beweist nicht Umsetzung, Transaktionsvolumen oder Rentabilität. Wirtschaftlich wichtig, da Zahlungsschienen ein plausibler Weg zur Monetarisierung von Postimmobilien sind.

ACP-Bericht über das Genew-Memorandum zur Flussfaser —https://acp.cd/economie/rdc-chine-signature-dun-memorandum-pour-le-deploiement-de-1700kms-de-fibre-optique/— Bericht der offiziellen kongolesischen Nachrichtenagentur. Unterstützt die staatlichen Backbone-Ambitionen 2026 außerhalb eines einfachen SCPT-zentrierten Modells. Beweist weder Finanzierungsabschluss, Bau noch zukünftige Integration. Wirtschaftlich wichtig, da die DR Kongo noch nach neuen Backbone-Lösungen sucht, anstatt sich allein auf bestehende SCPT-Vermögenswerte zu verlassen.

Überwachungspunkte

Verfolgen Sie die Umwandlung der Betriebsgenehmigungen durch die ARPTC im Rahmen des neuen Telekommunikations-Rechtsrahmens und überprüfen Sie die genauen aktuellen Genehmigungen der SCPT, Ablaufdaten, Verlängerungsbedingungen und Open-Access-Verpflichtungen.

Monatliche Überwachung von AS37677: Ursprungspräfixe, IPv6-Akzeptanz, Upstreams, Downstreams, RPKI/ROA-Status, Routenstabilität und neue Zusammenschaltungen, die auf tatsächliches Großhandelswachstum hinweisen.

Beschaffen Sie die geprüften Finanzberichte der SCPT oder Leistungsberichte des Portfolioministeriums: Umsatz nach Segment, Lohnsumme, Schulden, Rückstände, Forderungsalterung, Investitionen, Rechtsstreitigkeiten, Immobilieneinnahmen und Großhandels-Telekomumsatz.

Überprüfen Sie den physischen und kommerziellen Zustand der SCPT-Vermögenswerte Muanda–Kinshasa: beleuchtete Kapazität, Ausfallhistorie, Wartungs- und Betriebsunternehmer, Reparaturprotokoll, SLA-Konformität und Kundenliste.

Beobachten Sie Preise und Zugangsbedingungen von Mawezi/2Africa. Wenn Mobilfunkbetreiber und ISPs signifikanten Verkehr auf 2Africa verlagern, sinkt der Knappheitswert der SCPT-WACS-Station.

Verfolgen Sie die Backbone-Routen von Liquid, SOCOF und BCS, insbesondere Verbindungen mit Angola, Ruanda, Uganda oder Sambia, die die Abhängigkeit von SCPT-kontrollierten Korridoren verringern.

Verfolgen Sie die Ausschreibung für das 11.500 km lange nationale Glasfasernetz und das Genew-Memorandum zur Flussfaser: Eigentumsmodell, Konzessionsbedingungen, Betreiber, Finanzierungsquelle, Treuhand, Routenüberlappung mit SCPT und Integration mit bestehenden Vermögenswerten.

Überprüfen Sie, ob die SCPT–EquityBCDC-Absichtserklärung operationell wird: Anzahl der verbundenen Postämter, Transaktionsvolumen, Liquidität der Agenten, Betrugskontrollen, Gebührenaufteilung und Integration mit Postefinance.

Prüfen Sie den Post-Fußabdruck von 360 Agenturen: Eigentums- vs. Besitzrechte, Zustand, Mietstatus, Sanierungsrechte, Betriebskosten pro Postamt und Transaktionsdichte.

Überwachen Sie soziale Konflikte, Gehaltsrückstände und gerichtliche Pfändungen gegen SCPT-Vermögenswerte. Jede ungelöste soziale Verbindlichkeit kann Immobilien und Zahlungsmittel in umstrittene Sicherheiten anstelle von monetisierbarer Infrastruktur verwandeln.

Verfolgen Sie die Belege für das Einzelhandelsinternet Yeloo/ON der SCPT: Abdeckungskarten, Tarife, Installationszeiten, Teilnehmerzahlen, Abwanderungsraten, Unternehmensreferenzen und öffentliche Beschwerden.

Recherchieren Sie öffentliche Ausschreibungen mit Beteiligung von SCPT, SOCOF, ARPTC, dem Ministerium für Post/Telekommunikation, dem FDSU und Geberprogrammen. Die Ausschreibungssprache offenbart oft, ob die SCPT Betreiber, Begünstigter, Vermögenseigentümer oder umgangener historischer Betreiber ist.

Überprüfen Sie, ob die Ankündigungen von LMS, BENYA und Monacosat zu unterzeichneten Finanzierungen, gelieferten Vermögenswerten, aktivierter Kapazität oder lediglich PR-Optionalität geführt haben.

Die entscheidende Erkenntnisspur ist einfach: Finden Sie einen SCPT-Vermögenswert, der unabhängig geprüft, technisch funktionsfähig, unter kommerziellem Vertrag, Cashflow-generierend und durch durchsetzbare Serviceverpflichtungen geschützt ist. Ohne dies bleibt die SCPT ein strategischer Infrastrukturbesitzer mit geringen Monetarisierungsnachweisen.