Resumen

- El valor de producción de Stripe no es solo la integración rápida. Es la capacidad de mover un evento comercial a un estado de pago aceptado, estado de factura, estado fiscal, estado de fraude, estado de saldo y estado de liquidación en el que diferentes equipos puedan confiar.

- La evidencia más sólida a favor de Stripe es la amplitud de su superficie operativa: pagos, Billing, Tax, Radar, Connect, Treasury, Issuing, Financial Connections, informes y herramientas de soporte están diseñados para reducir la cantidad de sistemas separados que una empresa debe unir.

- Los principales riesgos son igualmente prácticos: duplicación o pérdida de webhooks, idempotencia mal entendida, brechas en el registro fiscal, decisiones de fraude falsas, debilidad de las pruebas en disputas, tiempos de liquidación, fallos en métodos de pago regionales, dependencia del soporte, sorpresas en los precios y bloqueo por migración.

- La documentación pública respalda una visión cautelosamente positiva de Stripe como plataforma de automatización de producción, pero no prueba de forma independiente la latencia, la mejora de autorizaciones, la tasa de fraude, la calidad del soporte, la precisión fiscal o el coste de conciliación de un comerciante. Estos resultados deben medirse dentro de cada empresa.

El estado aceptado de la plataforma es el producto

La reputación de Stripe se construyó sobre la idea de que los pagos deberían ser programables. Esa reputación sigue importando, pero puede distraer de la pregunta más difícil. Un desarrollador no compra realmente una API bonita. Un comerciante no compra realmente un formulario de pago. Un equipo financiero no compra realmente un panel de control.

Lo que una empresa necesita es un estado aceptado sobre el que todos puedan actuar: el cliente ha pagado, el pedido se puede cumplir, la factura se puede reconocer, el registro fiscal se puede defender, la decisión de fraude es comprensible, la liquidación se puede conciliar y la empresa puede explicar lo sucedido si un banco, auditor, regulador o cliente enfadado pregunta.

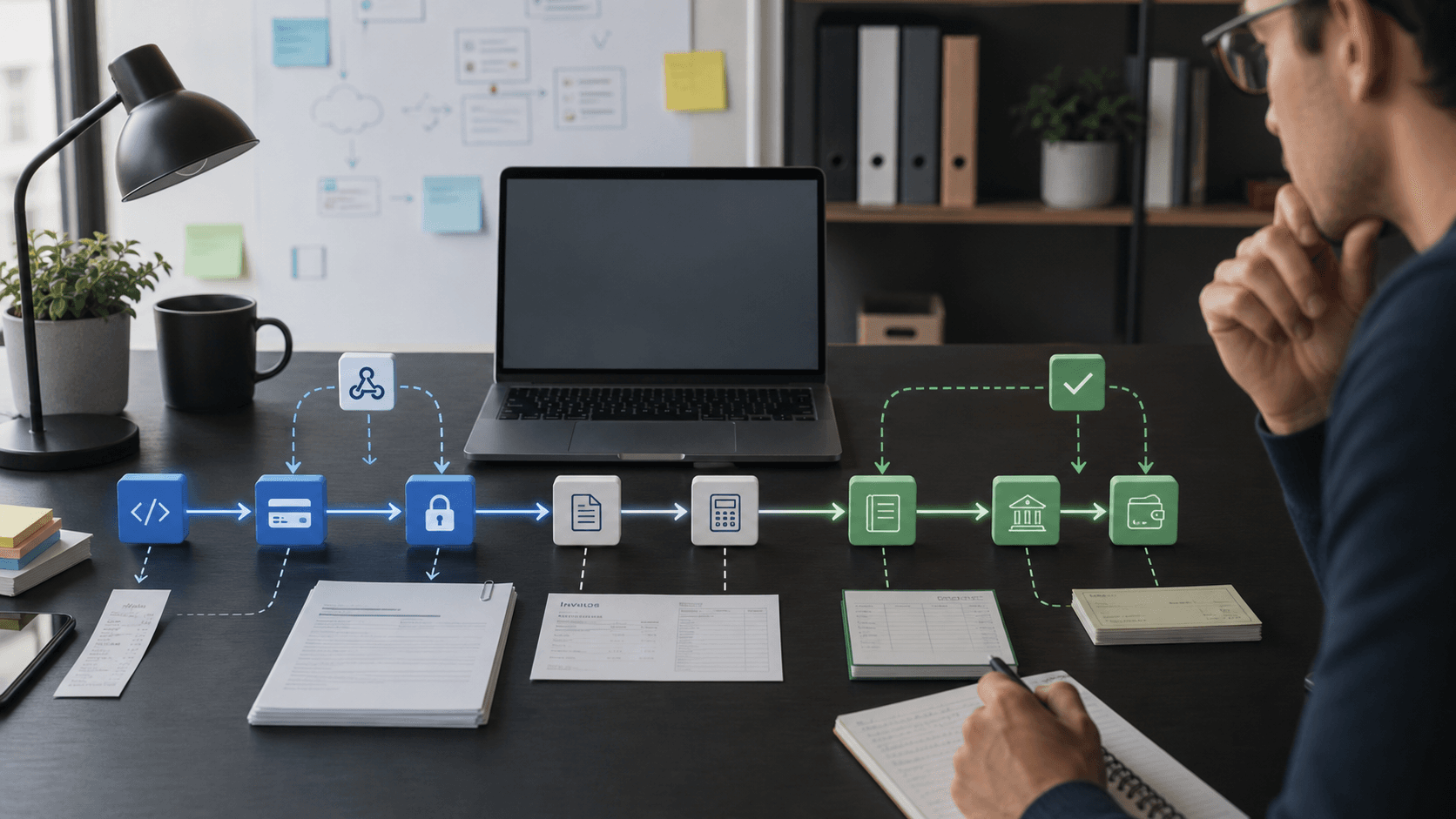

Ese es el núcleo del valor de Stripe. La empresa se sitúa entre un negocio y un conjunto abarrotado de sistemas externos: redes de tarjetas, bancos emisores, socios adquirentes, métodos de pago locales, cuentas bancarias, verificaciones de identidad, señales de fraude, normas fiscales, procesos contables, mercados, estados de suscripción y pagos de plataformas. Stripe no elimina toda esa complejidad. Empaqueta una gran parte de ella detrás de objetos, eventos, paneles, informes y rutas de soporte. La cuestión es si ese empaquetado elimina suficiente trabajo operativo como para justificar las comisiones y la dependencia.

El argumento público a favor de Stripe ya no es el de una pequeña startup. Stripe afirma que las empresas que operan en su plataforma generaron 1,9 billones de dólares en volumen total en 2025, un 34% más que en 2024, y que sus servicios financieros programables impulsan a más de 5 millones de empresas directamente o a través de plataformas. También dice que Link es utilizado por más de 200 millones de personas.

Su página de inicio presenta a la empresa como infraestructura financiera para ingresos, no meramente como un procesador de tarjetas, y enumera soporte global para muchas divisas y métodos de pago, una amplia base de suscripciones en Billing y un alto tiempo de actividad histórico. Estas afirmaciones muestran el marco previsto: Stripe quiere ser la capa operativa financiera para los negocios de Internet.

El peligro de ese marco es que puede hacer que la amplitud de la integración parezca una prueba de éxito operativo. La amplitud no es suficiente. Una empresa puede aceptar un pago y aun así no conciliarlo. Puede automatizar las facturas de suscripción y aun así conceder acceso en el evento equivocado. Puede activar el cálculo de impuestos y aun así no comprender dónde residen las obligaciones de registro y remisión. Puede usar puntuación de fraude y aun así perder buenos clientes o aceptar malas transacciones.

Puede colocar las liquidaciones en un panel y aun así dejar al equipo financiero con una brecha entre el efectivo recibido, los ingresos reconocidos y las comisiones deducidas.

Por eso Stripe debería evaluarse mediante tareas de producción repetidas en lugar de demostraciones. La primera transacción importa menos que el milésimo reintento. La ruta de pago importa menos que el webhook retrasado, el evento duplicado, la factura parcialmente pagada, el débito bancario asíncrono, la liquidación fallida, la devolución de cargo disputada, el informe de saldo a fin de mes y la exportación fiscal que aparece después de que la transacción se haya completado. El sistema es valioso cuando esos fallos ordinarios son observables, recuperables y explicables.

Un pago es una máquina de estados, no un botón

La historia más simple sobre Stripe es que un desarrollador puede cobrar dinero en línea. La historia de producción es más complicada porque el pago no es una sola acción. Un cliente puede proporcionar una tarjeta, una cuenta bancaria, un monedero o un método de pago local. El pago puede requerir autenticación. El emisor puede rechazarlo. El método puede ser asíncrono. Se puede reintentar el mismo pedido. Un cliente puede abandonar el flujo. Un evento posterior puede cambiar si la empresa debe entregar bienes, conceder acceso al software o intentar el cobro de nuevo.

El modelo PaymentIntent de Stripe existe porque la aceptación de pagos moderna tiene estado. La documentación pública describe los PaymentIntents como objetos que rastrean un flujo de pago a lo largo de un ciclo de vida y desencadenan pasos de autenticación adicionales cuando lo exige la regulación, las reglas de riesgo personalizadas o el comportamiento del método de pago. Stripe también advierte que el estado del pago en el Dashboard es un resumen y que el estado del PaymentIntent es el objeto autoritativo para la lógica de negocio. Esa distinción no es académica.

Un equipo financiero o de operaciones puede mirar el estado del Dashboard, pero la aplicación debe decidir si enviar, revocar, reintentar o esperar basándose en un estado preciso.

La implicación arquitectónica es clara: Stripe puede reducir la complejidad de los pagos solo cuando el comerciante trata los objetos de Stripe como estados que deben mapearse cuidadosamente en su propio sistema. Una integración exitosa tiene que almacenar los IDs de Stripe, manejar las transiciones de estado, verificar si un evento pertenece al cliente y pedido correctos, y condicionar el cumplimiento a estados que realmente signifiquen que el movimiento de dinero es suficientemente seguro. El error es tratar una devolución de llamada como una simple notificación de éxito.

La propia documentación de Stripe recomienda ahora, para muchas integraciones, utilizar Checkout Sessions de nivel superior con el Payment Element en lugar de PaymentIntents directos, porque los PaymentIntents directos requieren más código y algunas funciones nuevas solo están disponibles a través de Checkout. Esa recomendación es importante comercialmente. Stripe no solo vende primitivas de API; está llevando constantemente a los clientes hacia superficies alojadas y preconstruidas que absorben más complejidad de métodos de pago. Para muchas empresas, eso es racional.

Puede reducir el esfuerzo de ingeniería, aumentar el acceso a métodos locales y simplificar el manejo de la autenticación. Pero también significa que el control del comerciante sube un nivel. La empresa tiene menos fontanería de pagos personalizada que mantener, pero más dependencia de las decisiones de producto, el comportamiento del checkout y el ritmo de lanzamiento de Stripe.

La mejor manera de pensar en el intercambio es separar la capacidad técnica del estado aceptado. Stripe puede proporcionar una máquina de estados sólida, una interfaz de checkout probada y un manejo de autenticación documentado. No puede decidir todas las reglas de negocio. Un comerciante aún tiene que elegir cuándo un carrito se convierte en un pedido, cuándo una factura se convierte en ingreso, cuándo una suscripción se convierte en acceso, cuándo una liquidación se convierte en efectivo y cuándo un método de pago diferido es aceptable para el cumplimiento. Stripe da al comerciante objetos y señales. No elimina la responsabilidad del mapeo.

La idempotencia es donde la fiabilidad se convierte en disciplina del comerciante

La idempotencia es uno de los conceptos de producción más importantes de Stripe porque el movimiento de dinero es exactamente el tipo de operación que no puede tolerar reintentos casuales. Si una solicitud de red falla después de que un comerciante pida a Stripe crear o modificar un objeto, el comerciante puede no saber si Stripe recibió la solicitud. Reintentar sin disciplina corre el riesgo de crear objetos u operaciones duplicadas. No reintentar corre el riesgo de perder una transacción legítima.

La API de Stripe admite claves de idempotencia para reintentar solicitudes de forma segura. Su guía de manejo de errores de bajo nivel explica por qué esto es más importante durante errores de red, cuando el cliente no puede saber si el servidor recibió la solicitud. También explica que una clave de idempotencia debe reutilizarse con los mismos parámetros y que las claves expiran después de 24 horas.

La misma guía añade advertencias importantes: los limitadores de tasa se ejecutan antes de la capa de idempotencia, algunas solicitudes no válidas no se almacenan en caché como resultados idempotentes, y un error del servidor puede dejar la solicitud original en un estado indeterminado.

Esos detalles son un buen ejemplo de la evaluación más amplia de Stripe. La funcionalidad es sólida, pero no es magia. La idempotencia protege una integración cuidadosamente diseñada; no rescata a una que cambia parámetros entre reintentos, reutiliza claves incorrectamente, trata todos los errores igual o no almacena suficiente estado local para conciliar más tarde. Un desarrollador aún puede hacer un mal uso de la primitiva. Un equipo financiero aún puede descubrir pedidos internos duplicados si la aplicación realiza el cumplimiento antes de tener un estado de pago seguro.

En producción, la idempotencia debe tratarse como un control de negocio, no como una cabecera de conveniencia. El comerciante debe saber qué operaciones deben ser idempotentes, cómo se generan las claves, dónde se almacenan, cuándo se detienen los reintentos y cómo conciliar un resultado incierto. La aplicación no debe depender de un estado solo en memoria para operaciones que pueden mover dinero. Debe conservar el ID del objeto de Stripe, el ID del pedido local, la clave de solicitud, el ID del evento y la referencia del saldo o factura resultante de forma que pueda ser investigada.

El valor de Stripe es que expone la primitiva de fiabilidad y documenta cómo se comporta. La carga del comerciante es que la primitiva debe instalarse en el proceso local. El coste de no hacerlo no es un vago defecto de ingeniería. Son cobros dobles al cliente, pedidos no pagados, trabajo manual de reembolsos, tickets de soporte y ruido de conciliación.

Los webhooks son el traspaso entre el estado de Stripe y el estado del comerciante

Si los PaymentIntents describen el estado dentro de Stripe, los webhooks describen el traspaso al sistema del comerciante. Esta es la costura más importante en la mayoría de las implementaciones de Stripe. Las suscripciones se renuevan sin que un cliente haga clic activamente. Los débitos bancarios pueden liquidarse más tarde. Las disputas llegan después de la venta. Las decisiones de fraude pueden requerir acción. Las liquidaciones y los cambios de saldo necesitan tratamiento financiero. El comerciante debe enterarse de esos cambios y actualizar el estado local en el orden correcto.

La documentación de webhooks de Stripe es explícita sobre el patrón operativo. Un endpoint de webhook debe aceptar un objeto de evento, verificar la solicitud, devolver un estado exitoso rápidamente antes de que la lógica compleja cause un tiempo de espera, y procesar el trabajo de negocio por separado. También explica la verificación de firmas mediante un esquema HMAC y enfatiza que los cuerpos de solicitud sin procesar no deben modificarse antes de la verificación. Eso es lo básico, pero los hechos de producción más importantes se refieren al comportamiento de entrega.

Stripe documenta que los eventos de webhook no entregados se reenvían automáticamente durante un máximo de tres días, y que los comerciantes pueden listar los eventos creados en los últimos 30 días para procesar entregas perdidas. También aconseja procesar solo los eventos gestionados sin éxito para evitar duplicados. Las discusiones públicas entre desarrolladores y la propia guía de Stripe refuerzan el mismo punto: la entrega de webhooks no es un único mensaje garantizado tipo "exactamente una vez". El comerciante debe diseñar para reintentos, duplicados y recuperación.

Ese requisito de diseño decide si Stripe reduce el trabajo o lo traslada a otro sitio. Una integración robusta del comerciante almacena los IDs de evento, mapea los eventos a objetos de negocio, ignora los eventos que ya han sido manejados, obtiene el último objeto de Stripe cuando es necesario y tiene un procedimiento de recuperación manual para los períodos en que su endpoint estuvo caído. Puede reproducir eventos perdidos sin conceder acceso dos veces o emitir envíos duplicados. Puede tolerar un evento retrasado sin asumir que el estado local es definitivo.

Para las suscripciones, la cuestión se vuelve más aguda. Stripe Billing puede generar facturas, intentar el cobro y gestionar el estado de la suscripción a lo largo de un ciclo de vida. Pero el comerciante sigue controlando el modelo de acceso del producto. La guía de suscripciones de Stripe dice que las integraciones deben monitorizar las transiciones de estado y usar eventos como el pago de facturas y los cambios de suscripción para actualizar el acceso. También señala que una suscripción activa no significa necesariamente que todas las facturas pendientes hayan sido pagadas. Ese tipo de matiz es donde fallan los sistemas de producción.

Si un producto SaaS equipara un estado amigable con la salud completa de la cuenta, puede aprovisionar el servicio incorrectamente.

La implicación comercial es que la automatización de Stripe tiene un coste de integración oculto. Un lanzamiento simple puede ser rápido, pero un lanzamiento de grado de producción necesita almacenamiento de eventos, herramientas de reproducción, mapeo de estados, paneles internos, alertas y capacitación operativa. Estas no son razones para evitar Stripe. Son el precio real de usarlo bien.

La conciliación es la prueba del equipo financiero a la automatización del desarrollador

La experiencia del desarrollador puede hacer que los pagos parezcan resueltos antes de que el departamento financiero esté de acuerdo. Los equipos financieros viven en un mundo diferente. Necesitan saber por qué el depósito bancario es menor que las ventas brutas del día, qué comisiones se dedujeron, qué reembolsos o disputas cambiaron el saldo, si un lote de liquidación coincide con las transacciones, si el reconocimiento de ingresos concuerda con el movimiento de efectivo y qué regla de conversión de divisa o liquidación se aplicó.

La documentación de informes de Stripe es útil porque revela cómo espera Stripe que se divida el problema de conciliación. El informe de resumen de saldo se describe como similar a un extracto bancario y es más útil cuando una empresa trata a Stripe como una cuenta bancaria a efectos contables. Incluye actividad como cargos, reembolsos, disputas, ajustes y comisiones, y proporciona descargas CSV. El informe de conciliación de liquidaciones está diseñado para empresas que quieren conciliar cada liquidación automática con el lote de transacciones que liquida.

Stripe también señala que las liquidaciones instantáneas son controladas por el usuario y que Stripe no puede identificar qué transacciones se incluyen en cada liquidación instantánea, dejando la responsabilidad de la conciliación en manos del comerciante.

Ese último punto es importante. Stripe puede producir informes, pero no todos los comportamientos de liquidación son igualmente fáciles de conciliar. La automatización que acelera el movimiento de efectivo puede aumentar el trabajo financiero si el rastro de liquidación no es claro. Una empresa que elija liquidaciones instantáneas, liquidaciones manuales o flujos de plataforma complejos necesita valorar el impacto financiero, no solo el beneficio de la velocidad del efectivo.

Stripe también admite el acceso programático a las transacciones de saldo, lo que significa que una empresa puede construir su propia capa de conciliación. Eso es atractivo para empresas con capacidad de ingeniería financiera. También eleva el listón: el comerciante debe decidir si los informes de Stripe son suficientes, si sincronizar los datos en un almacén de datos, si usar Stripe Sigma o Data Pipeline, y cómo conciliar el estado de Stripe con un ERP, libro mayor o sistema de facturación interno.

El argumento más fuerte a favor de Stripe es que muchas de estas piezas están en un solo ecosistema. Pagos, Billing, Revenue Recognition, Tax, Sigma, informes de saldo y conciliación de liquidaciones pueden compartir identificadores y datos de origen. Eso debería reducir el número de traspasos frágiles entre proveedores. El punto débil es que "un solo ecosistema" puede convertirse en una dependencia si la empresa más adelante quiere cambiar de procesador, negociar economías de adquirencia, enrutar transacciones a través de múltiples proveedores o dividir las operaciones financieras por región.

La prueba correcta es práctica: ¿cuántos asientos contables, exportaciones manuales, tickets de soporte y trabajos SQL personalizados quedan después de que la integración de Stripe esté activa? Si Stripe elimina el código de cobro personalizado pero deja al departamento financiero con una lucha diaria de hojas de cálculo, la automatización está incompleta. Si le da al departamento financiero una cadena defendible desde el evento del cliente hasta el objeto de pago, la factura, la transacción de saldo y la liquidación, su valor es mucho mayor de lo que mostraría una comparación con una pasarela de pago de nivel inferior.

Billing y Tax convierten un procesador de pagos en un sistema de políticas

Stripe Billing amplía el problema desde la aceptación de pagos a las operaciones de ingresos. Las suscripciones no son simplemente cargos recurrentes. Implican pruebas, cambios de plan, prorrateo, reintentos, gestión de impagos, facturas, uso, derechos, pagos fallidos, cancelaciones y tratamiento de ingresos. La documentación de Billing de Stripe dice que puede generar facturas, intentar el cobro y gestionar el estado de la suscripción a lo largo del ciclo de vida. Eso puede eliminar una gran cantidad de código personalizado para empresas SaaS y mercados.

El riesgo es que Billing también se convierta en un sistema de políticas. Los cambios de precios, la medición de uso, los descuentos, el calendario de facturación y las reglas de acceso son decisiones de negocio codificadas en los objetos de un proveedor. Eso puede ser excelente si la empresa quiere un comportamiento estándar y una iteración rápida. Puede ser incómodo si los precios se vuelven muy especializados, si el departamento financiero quiere reglas de ingresos inusuales, si el producto tiene derechos complejos o si los contratos heredados no coinciden con los objetos limpios de Stripe.

Adquisiciones como Metronome, que Stripe dijo que potencia modelos complejos de facturación basada en el uso, muestran que Stripe está invirtiendo en el extremo más difícil de ese mercado. Pero la pregunta de producción sigue siendo: ¿encaja el modelo de monetización real del comerciante en la plataforma sin un costoso manejo de excepciones?

Los impuestos elevan aún más las apuestas. Stripe Tax puede ayudar a calcular y declarar impuestos, pero la propia documentación de Stripe enmarca el cumplimiento fiscal como un ciclo: entender dónde se requiere la recaudación, registrarse, calcular y recaudar, y luego presentar y remitir. Stripe Tax utiliza la dirección de la empresa, los registros fiscales, los códigos de impuestos de productos, la ubicación del cliente y el estado del cliente para determinar las tasas en las ubicaciones admitidas. Esa es una superficie de automatización seria.

No es una garantía de que el comerciante haya elegido los registros correctos, clasificado los productos correctamente o cumplido con las obligaciones de presentación.

Para los negocios digitales globales, esa distinción es crucial. Un checkout puede vender en todo el mundo en minutos, pero la exposición fiscal se acumula con el tiempo y a través de las jurisdicciones. El código de impuesto del producto que funciona para un servicio digital puede no funcionar para otro. Una exención de empresa a empresa puede requerir evidencia del cliente. Un mercado puede necesitar distinguir las obligaciones de la plataforma de las obligaciones del vendedor. Una región puede cambiar reglas o etiquetas.

Los informes de Stripe Tax pueden ayudar, pero la documentación pública señala que las transacciones de informes aparecen con retraso y que los cambios de nomenclatura de jurisdicción pueden afectar la consistencia entre informes a lo largo del tiempo.

El argumento comercial para Stripe Tax es, por lo tanto, más fuerte cuando la alternativa es una pila fragmentada con búsqueda manual de tasas, informes en hojas de cálculo y una débil auditabilidad. Su valor es menor si una empresa ya tiene un motor fiscal maduro, un análisis de nexo personalizado y procesos de cumplimiento integrados. El riesgo no es que Stripe carezca de un producto fiscal. El riesgo es que los equipos confundan el cálculo de impuestos con la gobernanza fiscal.

La automatización del fraude es un intercambio económico, no un veredicto moral

La prevención del fraude a menudo se comercializa como protección, pero en producción es un intercambio entre pérdida por fraude, tasa de autorización, fricción del cliente, coste de revisión manual y responsabilidad por disputas. Stripe Radar y las herramientas de optimización de pagos relacionadas se sitúan directamente en ese intercambio. Un modelo de riesgo puede bloquear pagos malos, pero también puede bloquear los buenos. La autenticación puede trasladar la responsabilidad, pero también puede reducir la conversión. Una regla que parece conservadora durante un pico de fraude puede volverse costosa si rechaza a clientes legítimos.

La documentación de Radar de Stripe en torno a 3D Secure muestra el matiz. Stripe dice que maneja automáticamente los códigos de rechazo suave que indican que un emisor requiere 3D Secure y activa 3D Secure donde la regulación lo exige. También advierte que el uso indiscriminado de 3D Secure podría reducir las tasas de conversión. Esa frase es el marco de producción correcto. Los controles de fraude no son solo interruptores técnicos; son configuraciones comerciales.

La carta anual pública da la versión de Stripe de la historia de valor. Dice que la optimización de pagos, Radar, el checkout y las herramientas de autorización utilizan una inversión a largo plazo en IA y datos de red para optimizar grandes volúmenes de flujo de transacciones. Da ejemplos de mejoras en la autorización de clientes y reducciones de disputas. Esos ejemplos son útiles, pero no deben tratarse como resultados universales.

La tasa de autorización depende de la categoría del comerciante, la geografía, la mezcla de pagos, el comportamiento del emisor, la base de clientes, el tamaño de la transacción, la presión de fraude, la política de reembolsos y la reputación histórica.

La pregunta práctica para un comerciante es si el sistema de fraude de Stripe mejora los ingresos netos después de todos los efectos. Eso significa medir las transacciones buenas aceptadas, el fraude bloqueado, el tiempo de revisión manual, las devoluciones de cargo, la tasa de éxito en disputas, las quejas de los clientes, el abandono de la autenticación y el coste de soporte. Una herramienta de fraude que reduce las devoluciones de cargo pero bloquea a clientes de alto valor puede no ser un éxito. Una herramienta que mejora la tasa de autorización pero aumenta las disputas posteriores puede no ser un éxito tampoco.

La ventaja de Stripe es que las decisiones de fraude pueden conectarse a objetos de pago, disputas, flujos de autenticación e informes. Un proveedor de fraude separado puede requerir más fontanería de datos y más conciliación. La debilidad de Stripe es la misma que su fortaleza: colocar el fraude, la aceptación de pagos y la gestión de disputas en un solo proveedor puede hacer que el comerciante dependa más de la visión de riesgo de Stripe. Las empresas con perfiles de riesgo inusuales deben tratar Radar como un sistema para ajustar y auditar, no como una caja negra que aceptar.

Las disputas son donde la automatización se encuentra con el banco del titular de la tarjeta

Las disputas exponen los límites de cualquier plataforma de pagos. Stripe puede notificar al comerciante, recopilar pruebas, enviar respuestas y automatizar partes del proceso. No puede obligar a un emisor a aceptar pruebas débiles. No puede hacer que la política de reembolsos del comerciante sea más clara a posteriori. No puede recuperar fondos si el comerciante incumple un plazo o carece de registros.

La documentación de disputas de Stripe dice que los comerciantes suelen tener una ventana limitada, a menudo de 7 a 21 días según la red de tarjetas, para responder. Si no responden antes de la fecha límite, pierden automáticamente y no pueden recuperar los fondos disputados. Stripe también enumera el correo electrónico, el Dashboard, los eventos y las notificaciones push como canales, y admite la gestión programática de disputas.

Smart Disputes va más allá al ensamblar y enviar automáticamente pruebas para disputas de tarjetas elegibles, utilizando datos internos, datos de transacciones del comerciante y datos del titular de la tarjeta, y determinando la elegibilidad en función de factores como el código de motivo, el método de pago, la disponibilidad de pruebas, la relevancia de las pruebas y el coste.

Esa es una historia de automatización atractiva, especialmente para plataformas y comerciantes de alto volumen. El trabajo manual de disputas es lento, repetitivo y fácil de manejar mal. Un sistema que recopila pruebas y evita el incumplimiento de plazos puede ahorrar tiempo y preservar ingresos recuperables. Pero el lenguaje de elegibilidad importa. No todas las disputas son elegibles, no todas las pruebas son igualmente persuasivas, y el proceso subyacente del comerciante sigue decidiendo si existen pruebas sólidas.

Por ejemplo, un comerciante de bienes digitales necesita registros que muestren el acceso, la identidad de la cuenta, la comunicación con el cliente y la aceptación de la política de reembolsos. Un mercado necesita pruebas de cumplimiento del vendedor y mensajería con el cliente. Una empresa SaaS necesita registros que conecten el cargo disputado con los términos de suscripción, el uso y el historial de cancelaciones. Stripe puede ayudar a enrutar y formatear esas pruebas, pero no puede inventar la verdad operativa.

La superficie de disputas también cambia la economía de Stripe. Las comisiones de tarjeta son solo una parte del coste. Las comisiones por disputa, las comisiones por contradisputa, el tiempo operativo, los bienes perdidos, la atención al cliente y el riesgo de reserva pueden importar más para ciertos negocios. Una empresa que vende suscripciones de software de bajo riesgo puede encontrar manejable el flujo de trabajo de disputas de Stripe. Una empresa con bienes de alto valor, cumplimiento complejo o entrega de servicios ambigua puede necesitar una operación de disputas más activa.

Connect hace que Stripe sea más estratégico y más exigente operativamente

Stripe Connect es donde el papel de Stripe se expande de procesador de comerciantes a infraestructura de plataforma. Una plataforma o mercado utiliza Connect para incorporar vendedores o proveedores de servicios, aceptar pagos, dividir el dinero, gestionar saldos, pagar fondos y manejar el riesgo en muchas cuentas conectadas. La página pública de Connect dice que más de 16.000 plataformas y mercados utilizan activamente Connect y que más de 11 millones de cuentas incorporadas activas reciben pagos a través de él. La escala importa porque Connect no es una función para un solo checkout.

Es un sistema para integrar pagos y servicios financieros en otros negocios.

La propuesta de valor es sólida. Una plataforma de software que atiende a gimnasios, salones de belleza, talleres de reparación, creadores, contratistas o pequeños minoristas puede añadir pagos sin convertirse en una entidad de pago completa desde cero. Puede monetizar transacciones, ofrecer una incorporación más rápida, mostrar paneles, gestionar los pagos a vendedores y expandirse a servicios financieros. Eso puede convertir el software vertical de una herramienta de flujo de trabajo en un sistema operativo financiero.

Pero Connect también multiplica los modos de fallo. La plataforma debe saber qué cuenta es responsable de un cargo, qué saldo está disponible, qué parte tiene una disputa, qué vendedor necesita verificación, qué pago falló, qué comportamiento fiscal se aplica y qué ruta de soporte ve el usuario final. Debe decidir si utilizar la incorporación alojada por Stripe, componentes integrados o flujos personalizados. Debe comunicar el riesgo de pago a usuarios que pueden no saber que están dentro de un sistema impulsado por Stripe.

Para las plataformas, el estado aceptado ya no es solo "el cliente pagó al comerciante". Puede ser "el cliente pagó a la plataforma, la plataforma retuvo la comisión de aplicación, el saldo del vendedor aumentó, la verificación del vendedor es suficiente, el calendario de pagos es correcto, la responsabilidad de la disputa está asignada, la declaración de impuestos no está rota, y el panel del usuario final muestra la misma verdad que el sistema interno de la plataforma". Esa es una máquina de estados mucho más grande.

Los recientes anuncios de Sessions 2026 apuntan en la misma dirección. Stripe destacó herramientas de precios para plataformas, componentes integrados para cuentas conectadas, opciones de riesgo gestionado, Smart Disputes para cuentas conectadas, Radar para riesgo de plataforma, incorporación con un solo clic y capacidades de pago transfronterizo. Todos estos son intentos de reducir la carga operativa de la plataforma. También indican dónde está el trabajo duro: riesgo, incorporación, disputas, informes y pagos.

La cuestión comercial para una plataforma no es si Connect hace que el lanzamiento sea más rápido. Normalmente lo hace. La cuestión es si la plataforma puede gestionar los pagos como una línea de negocio duradera. Eso requiere procesos de soporte, comprensión del cumplimiento, educación del vendedor, monitorización, rutas de escalado, conciliación financiera y planificación de migración. Stripe puede soportar gran parte de la carga de infraestructura, pero la plataforma sigue siendo propietaria de la relación con el cliente y de gran parte de las expectativas operativas.

Treasury, Issuing y Financial Connections amplían el problema de estado

Los productos financieros más nuevos de Stripe extienden el mismo tema. Treasury, Issuing y Financial Connections llevan a Stripe más allá de aceptar dinero, hacia almacenarlo, enviarlo, verificarlo y gastarlo. La oportunidad es clara: una empresa que ya procesa pagos a través de Stripe puede querer saldos de cuentas, programas de tarjetas, verificación de cuentas bancarias, datos de suscripción, detalles de cuentas locales, pagos globales y movimiento de dinero integrado en un solo entorno.

El alcance también aumenta el coste de los errores. La documentación de Treasury describe cuentas financieras que pueden almacenar fondos, enviar dinero, admitir detalles de cuentas locales y conectarse con saldos de pagos, pero también señala límites de disponibilidad y estado de vista previa para ciertos usos. La documentación de Issuing describe la creación y gestión de programas de tarjetas comerciales, la aprobación de transacciones en tiempo real y el establecimiento de controles de gasto.

Financial Connections permite a los usuarios autorizar datos de cuentas financieras para que una empresa pueda verificar cuentas bancarias, reducir el riesgo de suscripción, confirmar la propiedad o construir productos basados en datos.

Cada producto añade otro estado aceptado. ¿Está verificada la cuenta bancaria? ¿Es elegible la cuenta conectada? ¿Son correctos los controles de la tarjeta? ¿Llegó un webhook de autorización en tiempo real lo suficientemente rápido? ¿Está disponible o pendiente el saldo de la cuenta financiera? ¿Son elegibles los fondos para pasar del saldo de pagos a la cuenta financiera? ¿Es suficiente el consentimiento del cliente para los datos de la cuenta? Si la empresa utiliza estos productos de forma casual, el radio de explosión operativa crece.

El beneficio es la consolidación. Una empresa que construye finanzas integradas puede evitar unir un proveedor de verificación de cuentas bancarias, un procesador de emisión de tarjetas, un proveedor de libro mayor, un sistema de pagos y una pasarela de pago a partir de piezas no relacionadas. El riesgo es la concentración. Si Stripe se convierte en el procesador de pagos, el sistema de facturación, el ayudante fiscal, la capa de fraude, la vía de pago, el conector de datos de cuentas y la plataforma de emisión de tarjetas del comerciante, la migración se convierte en un problema estratégico en lugar de un simple cambio de proveedor.

Eso no hace que la consolidación sea irracional. Para muchas empresas, el coste de oportunidad de construir y mantener una pila de infraestructura financiera personalizada es mayor que las comisiones de Stripe. La clave es hacer visible la dependencia. Un comprador serio debe saber qué partes del negocio se detendrían, degradarían o requerirían un respaldo manual si Stripe no estuviera disponible, si Stripe cambiara los precios, si un producto permaneciera en vista previa, si la respuesta de soporte fuera insuficiente o si una función regulada no cubriera una región objetivo.

Las afirmaciones de fiabilidad necesitan interpretación operativa

Stripe publica un alto tiempo de actividad histórico y opera una página de estado público. Su documentación también incluye alertas de salud para flujos de pago e integraciones, incluidas alertas básicas para ciertas condiciones de rechazo y solicitudes fallidas, y alertas avanzadas para niveles de soporte superiores. Las páginas de planes de soporte describen ayuda telefónica, por correo electrónico y chat 24/7 para todos los clientes, con planes de pago que ofrecen soporte prioritario, gestión técnica de cuentas y funciones de escalado.

Esas señales importan, pero la fiabilidad debe interpretarse a nivel del comerciante. Una página de estado global puede decir que los servicios principales están operativos mientras que un método de pago específico, una región, una vía de adquirencia, un banco, un endpoint de webhook, una configuración de comerciante o una regla de riesgo crea problemas para un negocio. Una afirmación de tiempo de actividad histórico del 99,999% no significa que cada ruta de pago tenga un riesgo operativo insignificante.

No elimina los rechazos del emisor, la fricción de autenticación del cliente, las interrupciones de métodos de pago locales, los errores del lado del comerciante, los límites de tasa o las colas de soporte.

La documentación de límites de tasa de Stripe es un recordatorio de que la estabilidad es una responsabilidad compartida. Dice que los límites de tasa existen para maximizar la estabilidad de la API y prevenir abusos, y que los clientes deben tratar los límites como máximos y evitar la carga innecesaria. Eso afecta a la arquitectura de producción. Un comerciante que sondea de forma demasiado agresiva, obtiene objetos completos cuando el estado en caché bastaría, o realiza grandes rellenos a través de código en vivo puede crear sus propios problemas de fiabilidad.

El versionado de la API es otra capa de fiabilidad. La documentación de versionado de Stripe dice que las versiones principales pueden contener cambios que no son compatibles con versiones anteriores, mientras que las versiones mensuales bajo la línea principal actual son compatibles con versiones anteriores. Identifica la versión actual como 2026-06-24.dahlia. El punto práctico es que Stripe ofrece a las empresas un modelo de actualización controlado, pero las actualizaciones aún requieren revisión.

Las versiones de eventos de webhook, las versiones de SDK y las versiones predeterminadas de cuenta pueden convertirse en dependencias ocultas si una empresa no las gestiona deliberadamente.

Por lo tanto, la fiabilidad debe medirse en flujos de trabajo, no en eslóganes. ¿Con qué frecuencia falla el checkout por razones bajo el control del comerciante? ¿Con qué rapidez puede el equipo ver y recuperarse de webhooks fallidos? ¿Cuántos estados de pago están atascados en revisión manual? ¿Cuántas discrepancias de liquidación aparecen a fin de mes? ¿Cuánto tarda el soporte en retenciones de riesgo específicas de la cuenta, preguntas fiscales o escalados de disputas? ¿Cuántos cambios de código se requieren para una actualización de la API? Esas métricas deciden el valor de producción.

Los precios son transparentes en el punto de entrada y más complejos a escala

El mensaje de precios estándar de Stripe es simple: pago por uso, sin cuotas de configuración, cuotas mensuales ni cargos ocultos para la tarificación estándar. Eso es poderoso para startups y nuevos equipos de producto porque elimina la fricción de adquisición. Una empresa puede comenzar a cobrar pagos antes de tener el volumen, la experiencia o la capacidad de negociación para construir una configuración de adquirencia personalizada.

Pero la cuestión comercial cambia a medida que aumentan el volumen y la complejidad. Las páginas de precios de Stripe varían según el país y el método de pago, y la plataforma incluye tarifas o estructuras de precios separadas para pagos, Billing, Tax, Radar, Connect, disputas, liquidaciones instantáneas, conversión de divisas, planes de soporte y otros productos. Las grandes empresas pueden utilizar precios personalizados, descuentos por volumen, precios IC+ o descuentos multiproducto. Las plataformas pueden enfrentarse a economías diferentes porque monetizan los pagos mientras soportan el soporte y el riesgo de las cuentas conectadas.

Esto no es exclusivo de Stripe. Las economías de pago son inherentemente estratificadas. El problema es que la facilidad de lanzamiento de Stripe puede ocultar la estructura de costes hasta que la empresa ya es dependiente. Un equipo pequeño puede habilitar Billing, Tax, Radar, Link, métodos de pago locales, liquidaciones instantáneas y Connect porque cada producto resuelve un problema real.

Más tarde, el departamento financiero descubre que la tasa combinada, el coste de disputas, la conversión de divisas, las herramientas de recuperación de pagos fallidos, el plan de soporte y el esfuerzo de migración necesitan una revisión comercial completa.

La comparación correcta no es simplemente "comisión de Stripe frente a comisión de procesador más barato". Es "comisión de Stripe más coste operativo residual frente a comisión alternativa más coste de integración, cumplimiento, informes, fraude, soporte y mantenimiento". Stripe puede ser caro como procesador puro y económico como plataforma integrada de operaciones financieras. También puede ser barato para empezar y costoso de abandonar.

El bloqueo por migración no es solo contractual. Es bloqueo por modelo de datos. Los IDs de cliente, los tokens de métodos de pago, los objetos de suscripción, el historial de facturas, los informes fiscales, los flujos de trabajo de disputas, las cuentas conectadas, los saldos, los calendarios de pago, las reglas de riesgo y los paneles internos pueden quedar acoplados al modelo de objetos de Stripe. Una empresa que más adelante pueda necesitar enrutamiento multiprocesador, diversidad de adquirencia regional o una arquitectura de facturación diferente debe diseñar la abstracción temprano.

De lo contrario, el futuro proyecto de migración se pagará con tiempo de ingeniería, limpieza financiera y fricción con el cliente.

El comprador más fuerte es el equipo que valora su propio trabajo operativo

Stripe se entiende mejor como un intercambio: intercambia comisiones de infraestructura de pagos y financiera por una reducción del trabajo de ingeniería, cumplimiento, finanzas y operaciones. Ese intercambio es atractivo cuando el comprador puede valorar su propia mano de obra honestamente. Muchas empresas subestiman el coste de construir máquinas de estado de pago, facturación de suscripciones, gestión de impagos, exportaciones fiscales, herramientas de fraude, flujos de trabajo de disputas, conciliación de liquidaciones y métodos de pago globales.

El atractivo de Stripe es que hace visibles esos costes como comisiones de proveedor en lugar de ocultarlos en años de mantenimiento interno.

El intercambio es más débil cuando el comprador quiere que Stripe elimine decisiones en lugar de automatizarlas. Stripe no decidirá el nexo fiscal del comerciante. No probará todas las disputas. No garantizará que la configuración de fraude maximice los ingresos netos. No mapeará cada estado de suscripción al acceso al producto correctamente. No conciliará las liquidaciones instantáneas que el comerciante elija fuera de un modelo de lote automático. No hará que el modelo de soporte de una plataforma compleja sea simple.

Por lo tanto, los clientes más maduros de Stripe tratan la plataforma como parte de su sistema de control. Diseñan el estado local en torno a los eventos de Stripe. Utilizan claves de idempotencia deliberadamente. Definen reglas de cumplimiento por estado de pago autoritativo. Prueban la recuperación de webhooks. Monitorizan los límites de tasa y los errores. Concilian los informes de saldo y liquidación. Asignan la responsabilidad de los registros fiscales, los códigos de impuestos de productos y la presentación. Miden las decisiones de fraude por ingresos netos, no solo por bloqueos. Documentan las rutas de escalado de soporte.

Saben qué productos de Stripe son centrales y cuáles son opcionales.

Los clientes menos maduros se detienen en el camino feliz. Lanzan rápidamente, celebran el primer pago y luego descubren el trabajo más duro en producción: webhooks duplicados, autenticación abandonada, suscripciones atascadas en estado incompleto, informes fiscales que no responden a la pregunta de registro, disputas con pruebas débiles, liquidaciones que no coinciden con los pedidos internos, tickets de soporte sobre revisiones de riesgo y un modelo de datos que asume que Stripe es permanente.

Ese contraste explica por qué Stripe sigue siendo estratégicamente importante. La empresa ha construido una superficie amplia y coherente para el comercio en Internet a una escala que pocas empresas tecnológicas privadas pueden reclamar. Puede acelerar el lanzamiento, reducir la fontanería financiera no diferenciada y dar a las empresas un camino desde el checkout hasta las operaciones financieras. Pero su verdadero valor de producción solo se obtiene cuando la empresa lo integra como un sistema de estados aceptados.

El juicio: fuerte valor de plataforma, certeza condicional

Stripe es una buena elección para desarrolladores, empresas SaaS, mercados, plataformas, constructores de fintech, negocios de suscripción, equipos financieros y comerciantes de Internet que quieren automatizar el movimiento de dinero sin ensamblar cada componente de pago, facturación, impuestos, fraude e informes por sí mismos. Su documentación pública es inusualmente detallada sobre los lugares exactos donde fallan los sistemas de producción: idempotencia, reintentos, webhooks, transiciones de estado, informes de conciliación, informes fiscales, disputas, límites de tasa y versionado de API.

Esa transparencia es un punto a su favor porque le dice a los compradores serios dónde invertir.

La plataforma es menos convincente si una empresa la evalúa solo como un envoltorio de API alrededor de la aceptación de tarjetas. A ese nivel, las comisiones pueden parecer altas y la dependencia puede parecer innecesaria. El caso de Stripe mejora cuando el comprador cuenta el coste total del checkout global, la autenticación, el ajuste del fraude, el estado de suscripción, el cálculo de impuestos, el trabajo de disputas, los pagos de plataforma, los informes, el soporte y la futura expansión de productos.

Se debilita de nuevo si la empresa tiene un riesgo inusual, obligaciones fiscales complejas, requisitos estrictos de multiprocesador, facturación altamente personalizada o la necesidad de poseer cada primitiva financiera directamente.

La respuesta central es, por tanto, cautelosa. Stripe puede mantener las transiciones de estado de pago, facturación y financieras lo suficientemente fiables como para que muchas empresas automaticen el movimiento de dinero, pero solo si esas empresas construyen alrededor del modelo de estado de Stripe en lugar de tratarlo como un checkout de "dispara y olvida". Su valor comercial puede superar las comisiones y el bloqueo cuando reemplaza trabajo real de ingeniería, finanzas y operaciones.

Puede decepcionar cuando los equipos cuentan solo la velocidad de lanzamiento e ignoran la supervisión, integración, mantenimiento, revisión, manejo de excepciones, reversión y economía unitaria.

La verdadera prueba de Stripe no es si el primer pago tiene éxito. Es si la empresa puede explicar, semanas después, qué sucedió exactamente con el dinero.