Zusammenfassung

- Die am besten belegte Quelle der Preissetzungsmacht von GREGAL INGENIERIA S.L. ist nicht Standardbandbreite, sondern die praktische Fähigkeit, Reibungsverluste bei Telekommunikationsinfrastrukturarbeiten zu verringern: Standortakquise, Vertragsnachverhandlungen, Tarnung, Ausführung, Wartung, Compliance-Unterstützung und lokale technische Reaktionsfähigkeit in Valencia und ganz Spanien.

- Dieselben Belege zeigen auch die Obergrenze. Spaniens Glasfasermarkt ist groß, schnell und aggressiv bepreist; nationale Anbieter und Billiganbieter können ältere drahtlose Zugänge teuer erscheinen lassen, es sei denn, Gregal bedient Standorte, Unternehmen oder Infrastrukturprojekte, bei denen die gewöhnliche Beschaffung nicht das gesamte Problem lösen kann.

Der Preisaufschlag beginnt mit der Verringerung von Implementierungshürden, nicht mit reiner Bandbreite

Die öffentlichen Belege deuten auf eine begrenzte, aber wirtschaftlich nachvollziehbare Form von Preissetzungsmacht bei GREGAL INGENIERIA S.L. hin. Kunden werden wahrscheinlich keinen dauerhaften Aufpreis zahlen, nur weil das Unternehmen mehr Internetgeschwindigkeit als nationale Anbieter bieten kann. Im Gegenteil, die Tarifseite von Gregal Telecom zeigt immer noch Fixed-Wireless-Pakete mit 4, 6 und 8 Mbps Download und Upload-Raten unter 2 Mbps, während große spanische Anbieter vielerorts Hunderte von Megabit oder Gigabit-Glasfaser anpreisen.

Wenn die Kaufentscheidung allein am Preis pro Megabit hängt, hat das Unternehmen wenig Spielraum für einen Aufpreis.

Der plausiblere Aufpreis hängt mit einem anderen Kundenproblem zusammen: Telekommunikationsinfrastruktur so zu installieren, zu akzeptieren, zu warten und funktionsfähig zu halten, dass ein standardmäßiges nationales Endkundenangebot nicht ausreicht. Die eigene Unternehmenswebsite von Gregal beschreibt ein 2004 in Valencia gegründetes Unternehmen, das unabhängige Ingenieurdienstleistungen für Telekommunikationsinfrastruktur anbietet. Die Leistungsseiten betonen Akquise, Engineering, Ausführung, Wartung, Inbetriebnahme und Tarnung von Telekominfrastruktur. Das ist eine andere wirtschaftliche Oberfläche als ein reiner Endkunden-ISP.

Es liegt näher an der unordentlichen Mitte der Telekom-Bereitstellung, wo Grundstückszugang, bauliche Einschränkungen, kommunale Belange, optische Auswirkungen, Bauabfolge, Sicherheit und laufende Wartung darüber entscheiden können, ob ein Standort überhaupt funktioniert.

Dies ist für die Preisgestaltung von Bedeutung. Ein Standard-Breitbandkunde vergleicht monatliche Tarife. Ein Netzbetreiber, Vermieter, Unternehmen oder lokaler Projektträger vergleicht die Kosten eines Spezialisten mit dem Wert, gescheiterte Standortverhandlungen, Nacharbeiten, Einwände von Nachbarn, Standortausfälle oder einen verzögerten Ausbauplan zu vermeiden. In diesen Fällen ist der Referenzpreis nicht nur die billigste Glasfaserleitung; es sind die erwarteten Kosten von Verzögerungen und Betriebsausfällen.

Ein lokaler Anbieter, der den Standort kennt, mit Eigentümern und Behörden sprechen kann, eine weniger sichtbare Installation entwerfen und die Struktur instand halten kann, kann mehr verlangen als ein allgemeiner Auftragnehmer, weil die vermiedene Störung mehr wert ist als die einzelne Dienstleistungsposition.

Das ist die Kernaussage der wirtschaftlichen Betrachtung von Gregal: Preissetzungsmacht besteht dort, wo das Unternehmen Projektsicherheit und lokale Kontinuität verkauft, nicht dort, wo es austauschbare Konnektivität anbietet. Die öffentliche Quellenlage liefert genügend Belege, um dies als glaubwürdige These zu behandeln, aber nicht genug, um sie als bewiesene Margenstärke anzusehen. Der Unterschied zwischen beidem ist wichtig. Das Unternehmen veröffentlicht keine geprüften Segmentumsätze, Kundenkonzentration, Abwanderungsraten, Bruttomargen, Service-Level-Ergebnisse oder aktive Teilnehmerzahlen.

Ohne diese Zahlen muss die Analyse zwischen Sichtbarem und dem, was noch privat überprüft werden müsste, unterscheiden.

Das sichtbare Bild ist das eines kleinen spanischen Telekommunikationsinfrastruktur-Spezialisten mit einer Zugangsdienstmarke, einem RIPE-Mitgliedschaftseintrag, einer IPv4-Zuteilung, die über ein großes Upstream-Netz geroutet wird, und öffentlich sichtbaren Referenzen auf Arbeiten für große Telekommunikationsnamen. Die Preisfrage lautet daher nicht, ob Gregal Movistar, Orange, Vodafone, MASORANGE, DIGI oder andere Glasfaser-Herausforderer überflügeln kann. Davon kann nicht ausgegangen werden. Die Frage ist, ob die lokale Engineering-Kompetenz das Unternehmen in den spezifischen Situationen, die es bedient, teuer genug zu ersetzen macht.

Auf diese engere Frage geben die Belege eine günstigere Antwort.

Die Unternehmensabgrenzung ist ein Engineering-Betrieb mit einer kleinen Zugangsdienst-Oberfläche

Die rechtliche und öffentliche Identität des Unternehmens ist in Spanien unter dem Namen GREGAL INGENIERIA S.L. verankert. Der rechtliche Hinweis von Gregal Telecom nennt GREGAL INGENIERIA, S.L. als verantwortliches Unternehmen, mit spanischer Steuernummer B97514889, einer Adresse in Riba-roja de Turia bei Valencia, Telefonkontaktdaten und Registerinformationen. Auch kommerzielle Register verweisen auf dieselbe Unternehmensidentität und ordnen die Tätigkeit dem Bereich technischer Ingenieurdienstleistungen und damit verbundener Beratung zu. Die öffentliche Unternehmensabgrenzung ist daher keine gesichtslose Web-Marke.

Es handelt sich um eine spanische Kapitalgesellschaft mit langer Betriebsgeschichte und einem erklärten Zweck im Bereich Telekommunikationsingenieurwesen.

Die eigene Unternehmensgeschichte unterstreicht diese Abgrenzung. Die offizielle Website gibt an, das Unternehmen sei im November 2004 in Valencia mit dem Ziel gegründet worden, unabhängige Ingenieurdienstleistungen für Telekommunikationsdienstinfrastruktur zu erbringen. Sie beschreibt ein multidisziplinäres Unternehmen, das über die Phasen von Konzept und Planung bis hin zu Betrieb und Wartung arbeitet. Die Formulierung ist breit, passt aber zu einem Anbieter, der am Lebenszyklus von Telekominfrastruktur teilnehmen kann, anstatt lediglich Konnektivität weiterzuverkaufen.

Gregal Telecom fügt eine zweite Oberfläche hinzu. Die Website positioniert die Gruppe als nationalen Telekommunikationsbetreiber und wirbt für drahtlosen Internetzugang, insbesondere über einen WiMAX-ähnlichen Dienst, mit Verweisen auf ein valencianisches Netz und Unabhängigkeit von anderen Betreibern. Die Fixed-Wireless-Produktseiten sind wirtschaftlich bedeutsam, weil sie zeigen, dass das Unternehmen Endkunden und nicht nur projektbezogene Carrier-Käufer bedient hat. Sie zeigen auch die Grenzen dieses Angebots. Die Tarifstruktur ist klar, aber die beworbenen Geschwindigkeiten sind nach heutigen spanischen Glasfaserstandards bescheiden.

Das macht den Dienst nicht irrelevant; es ändert die Art von Käufer, für den er attraktiv sein kann.

Die Zugangsdienste-Oberfläche ist wahrscheinlich dort am stärksten, wo gewöhnliche Festnetz-Breitbandoptionen nicht verfügbar, unzuverlässig, verzögert oder unzureichend unterstützt sind. Die Abdeckungsseite von Gregal Telecom fordert Interessenten auf, die Verfügbarkeit zu prüfen, was typisch für einen lokalen Funknetzbetreiber ist, dessen tatsächliches Versorgungsgebiet von der Funkreichweite und den Standortbedingungen abhängt.

Die geschäftsorientierte Sprache zu symmetrischem Zugang für Unternehmen und schneller professioneller Reaktion deutet auf ein Kontinuitäts- und Unterstützungsversprechen hin, nicht auf einen Preiskampf im Massenmarkt. Für ein kleines Unternehmen außerhalb zuverlässiger Glasfaserabdeckung oder für einen Standort, der eine spezifische Funkverbindung benötigt, kann das Wertversprechen in Betriebszeit und lokaler Verantwortung liegen, nicht in der Spitzengeschwindigkeit.

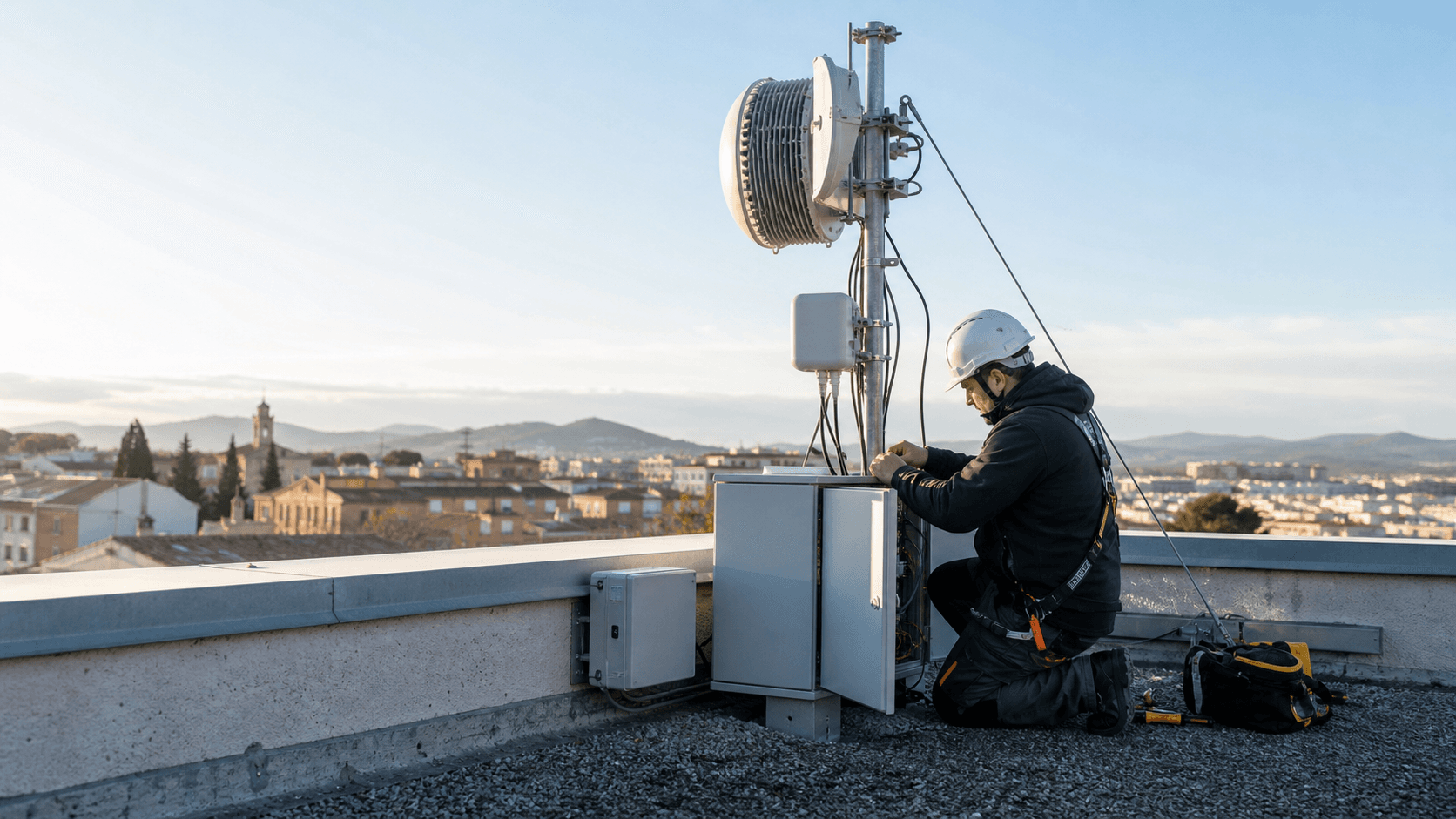

Die Engineering-Oberfläche erscheint langlebiger als die Endkunden-Zugangsoberfläche. Die Unternehmensseiten von Gregal behandeln Akquise, Tarnung, Engineering und Ausführung. Die FAQ der Kontaktseite beschreiben Arbeiten an Telekommunikationsträgerstrukturen, einschließlich Türmen und Antennen, Last- und Widerstandsanalysen, Standortbewertung, Inspektion, Wartung und Compliance-Unterstützung. Diese öffentliche Beschreibung entspricht dem wirtschaftlichen Profil eines Projektdienstleisters: wissensintensive Arbeit, lokale Genehmigungskenntnisse, Sicherheitsverantwortung und standortbezogene Ausführung.

Diese Fähigkeiten lassen sich nur schwer anhand einer einfachen Tariftabelle vergleichen.

Die Unternehmensabgrenzung sollte daher als hybrid, aber nicht gleichmäßig gewichtet verstanden werden. Die öffentliche Evidenz spricht für ein Unternehmen für Ingenieurdienstleistungen und Telekommunikationsinfrastruktur mit einem angegliederten Zugangsdienst. Das ist wichtig, weil ein hybrides Unternehmen mehr als ein Margenprofil haben kann. Das Breitbandangebot könnte durch nationale Endkundensubstitute eingeschränkt sein, während das Infrastruktur-Engineering eine bessere lokale Preissetzungsmacht haben könnte, wenn das Unternehmen einer von wenigen vertrauenswürdigen Anbietern für komplexe Telekommunikationsstandorte ist.

Der Kunde zahlt, um Telekommunikationsprojekte am Laufen zu halten

Das stärkste Kundenproblem von Gregal zeigt sich in den Bereichen Akquise und Tarnung. Die Akquise-Seite beschreibt die Sondierung und vertragliche Bindung neuer Infrastrukturstandorte, die Neuverhandlung bestehender Verträge, die Anpassung bestehender Vereinbarungen und die Vertretung des Kunden gegenüber Gruppen wie Nachbarn, öffentlichen Stellen, privaten Unternehmen oder anderen erforderlichen Parteien. Selbst ohne diese Worte als Beweis für konkrete Verträge zu nehmen, benennt die Dienstbeschreibung einen echten Schmerzpunkt bei der Telekommunikationsbereitstellung. Funk- und Festnetzinfrastruktur hängen vom Zugang zu Orten ab.

Pacht, Genehmigung, Nachbarschaftsakzeptanz und physische Eignung können ebenso entscheidend sein wie die Funkausrüstung.

Diese Art von Arbeit schafft Preissetzungsmacht anders als ein Breitbandabonnement. Ein Netzbetreiber oder Infrastruktureigentümer kann Antennen, Router und Tiefbauarbeiten von vielen Anbietern beziehen, aber eine gescheiterte Standortverhandlung kann einen Ausbauplan blockieren. Wenn Gregal einen Standort sichern, eine Vereinbarung neu verhandeln oder eine vorgeschlagene Installation für einen Gebäudeeigentümer oder eine lokale Behörde akzeptabel machen kann, hängt sein Wert mit dem Projektabschluss zusammen und nicht mit den abgerechneten Stunden. Dasselbe gilt für Wartung oder Änderungen.

Ein Anbieter, der den Standort und die Beteiligten bereits kennt, ist möglicherweise kostengünstiger zu behalten als zu ersetzen, selbst wenn ein anderes Ingenieurbüro einen niedrigeren Stundensatz anbietet.

Die Tarnung verstärkt denselben Punkt. Die Mimetización-Seite von Gregal sagt, das Unternehmen passe Lösungen an jedes Projekt an, um die visuellen Auswirkungen zu reduzieren, und stellt das modulare Tarnungselement GBlock als Möglichkeit vor, polygonale durchgehende Flächen zu bilden, Antennensätze ohne neue Formen nachzuahmen und Transport sowie Dachmontage zu vereinfachen. Die wirtschaftliche Relevanz liegt nicht in der Produktbeschreibung selbst, sondern im dahinterliegenden Kundenproblem. Telekommunikationsinfrastruktur stößt oft auf optische Einwände, Einschränkungen beim Dachzugang und Installationsauflagen.

Ein modulares System, das Kräne reduziert, sich der Geometrie anpasst und die visuelle Wirkung verringert, kann den Weg vom Entwurf bis zur Genehmigung verkürzen.

Die Fähigkeit, visuelle Konflikte zu reduzieren, kann monetarisiert werden, weil die optische Wirkung kein nebensächliches ästhetisches Detail bei der Telekommunikationsbereitstellung ist. Dachstandorte, Türme und Antennen stoßen häufig auf Einwände von Grundstückseigentümern, lokalen Gemeinschaften oder kommunalen Verfahren. Wenn eine weniger sichtbare Installation den Unterschied zwischen Zustimmung und Ablehnung ausmacht, ist Tarnung keine dekorative Ergänzung. Sie wird zu einer projektfördernden Dienstleistung. Hier kann die Preissetzungsmacht über normale Auftragnehmermargen hinausgehen.

Die Ausführungsseite fügt eine weitere Ebene hinzu. Sie gibt an, dass Gregal 2008 eine Montage- oder Installationsabteilung für die Ausführung von Telekommunikationsarbeiten eingerichtet hat. Ein Anbieter, der sowohl Planung als auch Ausführung abdeckt, kann das Übergaberisiko verringern. Der Käufer muss nicht ein Unternehmen für die Standortakquise, ein anderes für das Engineering, ein weiteres für die Installation und noch eines für die Wartung koordinieren. Vertikale Koordination in kleinem Maßstab kann einen Aufpreis rechtfertigen, wenn der Käufer Verantwortlichkeit schätzt.

Die Obergrenze liegt darin, dass diese Macht von Leistung und Verbreitung abhängt. Wenn Netzbetreiber eigene Teams, nationale Rahmenvereinbarungen, Turmgesellschaften oder große Ingenieurunternehmen haben, die dieselben Genehmigungs- und Ausführungsergebnisse liefern können, verengt sich Gregals Spielraum. Bei Routineprojekten wird die Beschaffung Stundensätze und Standardlieferungen vergleichen. Der Aufpreis ist am ehesten zu verteidigen, wenn das Projekt lokal, umstritten, zeitkritisch, optisch sensibel oder an Infrastruktur gebunden ist, die Gregal bereits kennt.

Netzressourcen belegen Präsenz, nicht Unabhängigkeit

Gregals öffentliche Ressourcenbelege stützen eine operative Präsenz, sollten aber nicht überbewertet werden. Der RIPE-Mitgliedseintrag führt GREGAL INGENIERIA S.L. in Spanien mit einer Adresse im Raum Valencia und Kontaktdaten. RIPEstat-Daten für 185.247.126.0/24 zeigen ein zugeteiltes IPv4-Präfix, das mit dem RIPE-Organisationsdatensatz verknüpft ist. Das ist bedeutsam: Es deutet darauf hin, dass Gregal nicht bloß ein Wiederverkäufer ohne öffentlichen Netzressourcen-Fußabdruck ist.

Gleichzeitig begrenzen die Routing-Belege die Schlussfolgerung. Die RIPEstat-Präfixübersicht und die AS-Übersicht zeigen, dass das Präfix unter AS8220, das von COLT Technology Services Group Limited gehalten wird, angekündigt wird. Die Routing-Statusdaten zeigen das Präfix aktuell über AS8220 sichtbar, während eine frühere First-Seen-Route 2018 AS13287 einbezog. Der RPKI-Validierungsendpunkt meldet zum Zeitpunkt der Prüfung keine validierenden ROAs für die Kombination AS8220 und 185.247.126.0/24. Der Whois-Routendatensatz enthält zudem eine Beschreibung, die auf Pasarela Iluminacion S.L.

verweist, was als Vorbehalt zu behandeln und nicht als selbstverständlich in die Unternehmensgeschichte einzubeziehen ist.

Wirtschaftlich betrachtet unterstützt das Präfix die Aussage „echter Netzteilnehmer“, aber nicht „unabhängiger Carrier mit tiefer Routing-Kontrolle“. Wenn Gregals Verkehr über Colt geleitet wird, dann ist Colt ein Upstream-Anbieter mit Verhandlungsmacht. Gregal mag Adressressourcen besitzen oder halten und Kundenanschlüsse betreiben, aber der öffentliche Routing-Datensatz zeigt weder eine breite Strategie für autonome Systeme, umfangreiches Peering noch Multihoming. Das ist bedeutsam, weil die Preissetzungsmacht bei Konnektivität oft durch Wholesale-Inputs begrenzt wird.

Wenn der Kundenaufpreis vom Internetzugang abhängt und der lokale Anbieter stark von einem Upstream-Pfad abhängt, kann ein Teil des Wertes vom Upstream-Provider abgeschöpft werden.

Der RIPE-Ressourcendatensatz schafft zudem einen Kontext aus Fixkosten und Knappheit. Das RIPE-Gebührenmodell 2026 sieht einen jährlichen Beitrag pro LIR-Konto sowie Gebühren für unabhängige Nummernressourcen vor. RIPE stellt außerdem fest, dass der verfügbare IPv4-Pool 2019 erschöpft war und dass nur noch Zuteilungen über die Warteliste für zurückgewonnene Adressen unter eingeschränkten Regeln möglich sind. Für einen kleinen Betreiber sind Nummerierungsressourcen keine kostenlose administrative Nebensächlichkeit.

IPv4-Knappheit kann die Kosten für das Kundenwachstum erhöhen, Betreiber zu Carrier-Grade-NAT drängen oder den Kauf oder das Leasen von Adressraum auf Sekundärmärkten erforderlich machen. Sie kann auch eine bestehende Zuteilung strategisch wertvoll machen.

Das Fehlen einer validierenden ROA ist kein Beweis für betriebliches Versagen, sondern ein Risikomarker. Für ein Unternehmen, das Konnektivität oder Zuverlässigkeit verkauft, ist Routing-Hygiene von Bedeutung. Kunden fragen selten nach RPKI, aber robustes Routing und saubere Ressourcenverwaltung gehören zu den versteckten Kosten eines Anbieters. Wenn Gregal private Belege für aktualisiertes RPKI, redundante Upstreams, überwachte Routensicherheit und Dienstkontinuität vorlegen kann, würde die Netzressourcen-Evidenz einen stärkeren Aufpreis stützen.

Ohne dies stützt der öffentliche Datensatz eine vorsichtigere Schlussfolgerung: Gregal verfügt über Ressourcenpräsenz, aber der Kundenaufpreis ist eher an lokales Engineering und Standortkontinuität gebunden als an unabhängige Internet-Backbone-Ökonomie.

Diese Unterscheidung schützt die Analyse zudem vor einem häufigen Fehler. Ein RIPE-Mitgliedseintrag und eine /24-Zuteilung sollten nicht in die pauschale Behauptung umgewandelt werden, das Unternehmen verfüge über Verhandlungsmacht im Carrier-Maßstab. Die öffentlichen Daten sagen, dass das Unternehmen einen Fußabdruck hat. Sie sagen nicht, dass dieser Fußabdruck ihm dieselben ökonomischen Bedingungen verschafft wie ein nationales Glasfasernetz, eine Turmgesellschaft oder einen großen Transitprovider.

Preissetzungsmacht ist dort am größten, wo Verzögerungen teurer sind als das Angebot

Die Frage der Preissetzungsmacht wird klarer, wenn die Käufer in drei Gruppen unterteilt werden: Netzbetreiber und Infrastruktureigentümer, Geschäftskunden mit Kontinuitätsbedarf und Privatkunden, die Internetzugang suchen. Gregals wahrscheinliche Preissetzungsmacht ist in der ersten Gruppe am höchsten, in der zweiten situativ und in der dritten am schwächsten.

Netzbetreiber und Infrastrukturkäufer können mit hohen Verzögerungskosten konfrontiert sein. Ein Standort, der nicht unter Vertrag genommen werden kann, ein Dach, das nicht akzeptiert werden kann, ein Einwand wegen optischer Wirkung, der einen Bau verzögert, oder ein Wartungsproblem, das Geräte unbenutzbar macht, kann einen größeren Netzplan stören. In solchen Fällen kann Gregal Risikominderung verkaufen. Der Käufer kauft nicht einfach eine Zeichnung, eine Halterung, einen Antennenschirm oder einen Technikerbesuch. Der Käufer kauft einen Weg durch eine lokale Beschränkung.

Wenn Gregal über Beziehungen, Standortkenntnisse und eine Historie der Lösung solcher Beschränkungen verfügt, toleriert die Beschaffung möglicherweise einen höheren Preis, weil ein billigerer Anbieter im erwarteten Ergebnis teurer sein kann.

Geschäftskunden haben einen anderen, aber verwandten Bedarf. Die Vorteilsseite von Gregal Telecom hebt symmetrischen Zugang für Unternehmen, lokale Reaktionszeiten und ein valencianisches Netz hervor. Ein kleines oder mittelständisches Unternehmen mit schlechten Festnetzalternativen legt möglicherweise mehr Wert auf Kontinuität als auf das günstigste beworbene Paket. Wenn ein lokaler Anbieter schnell eine Funkverbindung installieren, ans Telefon gehen, einen Router betreuen und die Verbindung am Laufen halten kann, kann er Kunden halten, selbst wenn die nominale Bandbreite niedriger ist als bei einem Massenmarkt-Glasfaserplan.

Das ist keine universelle Preissetzungsmacht, sondern eine bedingte Preissetzungsmacht in Abdeckungslücken, temporären Standorten oder Geschäftskontexten, in denen persönliche Betreuung wertgeschätzt wird.

Privatkunden sehen sich der härtesten Obergrenze gegenüber. Die öffentlichen Funktarife von Gregal geben dem Käufer eine Preis- und Geschwindigkeitstabelle. Nationale Anbieter und Billiganbieter bieten dem Kunden moderne Glasfaser- und Mobilfunkpakete zu sehr aggressiven Preisen. DIGI bewirbt Glasfaser-plus-Mobilfunk-Kombinationen mit niedrigen monatlichen Preisen, inklusive Installation und kurzer Glasfaserbindung. Movistar bietet symmetrische 600 Mbps Glasfaser mit Installation, Festnetzanschluss und ohne Permanenz in aktuellen Aktionen.

Orange listet 300 Mbps, 600 Mbps und höhere Pakete mit gängigen Installations- und WLAN-Router-Angeboten. In diesem Umfeld kann ein 4- bis 8-Mbps-WLAN-Plan keinen allgemeinen Geschwindigkeits- oder Preisvorteil beanspruchen.

Der Preisaufpreis überlebt nur dort, wo das Substitut scheitert. Das kann ein ländliches oder halbländliches Grundstück ohne nutzbare Glasfaser sein, ein Unternehmensstandort, der eine Übergangslösung vor der Glasfaserlieferung benötigt, ein Ort mit unzureichender Mobilfunkabdeckung oder ein Kunde, der einen benannten lokalen Anbieter einer Callcenter-Beziehung vorzieht. Es kann auch ein Kunde sein, der dasselbe Unternehmen benötigt, um sowohl Infrastruktur als auch Zugang zu verstehen. Aber wenn Glasfaser verfügbar und zuverlässig ist, ist der nächstbeste Preis des Kunden sichtbar und niedrig. Gregal kann diesen Anker nicht ignorieren.

Die offizielle Tarifseite von Gregal Telecom enthält auch den Hinweis, dass jeder Kundenbedarf verhandelbar ist. Wirtschaftlich gesehen kann Verhandlung in beide Richtungen wirken. Sie ermöglicht es dem Unternehmen, kundenspezifische Bedarfe höher zu bepreisen, wo der Wert über einem Standardpaket liegt. Sie zeigt auch, dass die Standardtarife nicht das gesamte Produkt sind. Für den Geschäftszugang kann eine verhandelte symmetrische Leitung ein ganz anderes Margenprofil aufweisen als ein privater Funkplan. Die fehlende Information ist die Aufteilung zwischen diesen Käufergruppen.

Die korrekte Schlussfolgerung ist daher eng. Gregals Preissetzungsmacht ist keine pauschale Fähigkeit, Breitbandpreise zu erhöhen. Es ist die Fähigkeit, für die Lösung von nicht standardisierten Telekommunikationsproblemen Gebühren zu verlangen: Genehmigung, Installation, Wartung, lokale Betreuung und Kontinuität. Wo der Kunde diese Ergebnisse kauft, kann das Unternehmen den Preis verteidigen. Wo der Kunde nur Megabits kauft, begrenzt der Markt ihn hart.

Breitbandtarife offenbaren die Obergrenze der Endkundenmacht

Die von Gregal Telecom veröffentlichten endkundenähnlichen Tarife sind wertvoll, weil sie das Substitutargument von der Theorie in Zahlen verwandeln. Die Seite listet ein Basispaket mit 4 Mbps Download und 500 Kbps Upload, ein Standardpaket mit 6 Mbps Download und 1 Mbps Upload sowie ein Komplettpaket mit 8 Mbps Download und 1,5 Mbps Upload. Sie präsentiert Varianten mit und ohne Festnetztelefon und gibt an, dass die Preise ohne Mehrwertsteuer gelten. Eine separate Vertragsseite zeigt eine 4-Mbps-Verbindung mit Festnetz für 29 € vor Steuern und 35,09 € mit Mehrwertsteuer, wobei die Installation zu erfragen ist.

Diese Zahlen mögen ein veraltetes oder nischenhaftes Zugangsangebot widerspiegeln, aber die Wettbewerbsimplikation ist dennoch klar. Im Spanien des Jahres 2026 bewerben Massenmarkt-Glasfaserangebote Hunderte von Megabit und manchmal Geschwindigkeiten im Gigabit-Bereich zu Preisen, die ältere drahtlose Produkte überlappen oder unterbieten. DIGI bewirbt Glasfaser-plus-Mobilfunk-Kombinationen zu sehr niedrigen Monatspreisen mit Glasfasergeschwindigkeiten weit über Gregals öffentlicher Funktabelle. Movistar bewirbt symmetrische 600 Mbps Glasfaser in einem Mainstream-Paket. Orange listet mehrere Glasfaserstufen und gebündelte Geräte.

Avatel vermarktet ebenfalls ländliche Konnektivität, einschließlich Glasfaser und WiMAX-ähnlichem Zugang, was bedeutet, dass auch ländlicher Festnetz-Funk kein Einzelanbieter-Raum ist.

Das bedeutet nicht, dass Gregal keine Privatkunden hat. Es bedeutet, dass die wirtschaftliche Verteidigung des Privatkundenprodukts geografisch, betrieblich oder beziehungsbasiert sein muss. Wenn der Kunde keine Glasfaser und schwache mobile Daten hat, kann eine 4- bis 8-Mbps-Funkverbindung nützlich sein. Wenn der Kunde lokale Installation und Unterstützung benötigt, kann die Anbieterbeziehung von Bedeutung sein. Wenn der Dienst mit Telefonie oder einer geschäftsspezifischen Vereinbarung gebündelt ist, wird der direkte Vergleich weniger einfach. Aber der Anbieter kann sich nicht darauf verlassen, dass der Kunde Alternativen nicht kennt.

Der nationale Preisanchor ist öffentlich und äußerst sichtbar.

Die Aussage „ohne Permanenz“ auf der Vorteilsseite von Gregal Telecom ist wirtschaftlich ebenfalls zweischneidig. Sie senkt das Kundenrisiko und kann bei der Akquise helfen. Sie verringert aber auch die Kundenbindung. Wenn Kunden leicht wechseln können, muss das Unternehmen das Konto kontinuierlich durch Servicequalität, Abdeckung und Unterstützung verdienen. Das macht Abwanderung, Störungsreaktionszeit und Beschwerdeverhalten wichtiger als Vertragsklauseln. Ein Produkt ohne Permanenz kann dennoch praktische Kundenbindung aufweisen, wenn die Alternativen schlecht sind, aber es schafft für sich genommen keine vertragliche Preissetzungsmacht.

Dieselbe Seite beansprucht Unabhängigkeit von jedem Betreiber und ein valencianisches Netz. Das kann eine lokale Identitätsprämie stützen, insbesondere für Kunden, die von nationalen Anbietern frustriert sind. Der RIPEstat-Routing-Datensatz zeigt jedoch, dass mindestens ein öffentliches Präfix über Colts AS angekündigt wird. Das entkräftet nicht den Anspruch auf ein lokales Netz; Zugangsnetze können lokal sein, während der Upstream-Internet-Transit eingekauft wird. Es zeigt jedoch, dass „Unabhängigkeit“ mit Vorsicht zu interpretieren ist.

Das Unternehmen kontrolliert möglicherweise den Kundenanschluss und den lokalen Betrieb, während es dennoch auf Wholesale-Netz-Inputs angewiesen ist.

Die Stückkosten auf Endkundenseite sind daher wahrscheinlich empfindlich. Die Installationskosten müssen über die monatlichen Einnahmen gedeckt werden. Funkausrüstung, Dach- oder Mastzugang, Serviceeinsätze, Routerkosten, Backhaul, spektrumsähnliche Betriebsbeschränkungen und Kundenabwanderung spielen alle eine Rolle. Ein kleiner Tarif ohne Permanenz ist nur dann profitabel, wenn die Installationskosten niedrig sind, die Betreuungslast beherrschbar ist und die Abwanderung keine wiederholten Akquiseausgaben erzwingt. Gregal veröffentlicht diese Zahlen nicht.

Die öffentliche Tariftabelle zeigt uns die Preisobergrenze; sie sagt uns nicht, ob das Unternehmen unter dieser Obergrenze attraktive Margen erzielt.

Für die Bewertung der Preissetzungsmacht verlagert dies das Gewicht zurück zu Engineering und Betriebskontinuität. Massenmarkt-Endkundenzugang kann einen lokalen Fußabdruck aufrechterhalten und wiederkehrende Einnahmen generieren, ist aber wahrscheinlich nicht die tiefste Margenquelle, es sei denn, Gregal bedient eine Kundengruppe, für die Alternativen strukturell schwach bleiben.

Die Kostenbasis besteht aus Arbeit, Zugang, Standorten und Ressourcenverwaltung

Die öffentlichen Quellen deuten auf eine Kostenbasis hin, die von Fachkräften, Feldeinsätzen, administrativer Compliance, Standortzugang und Upstream-Konnektivität dominiert wird, und nicht von hohen landesweiten Glasfaserinvestitionen. Gregals eigene Beschreibungen von Engineering, Akquise, Installation, Wartung, Tarnung und Compliance-Unterstützung erfordern alle erfahrenes Personal. Kommerzielle Datenbanken beschreiben das Unternehmen als klein, mit Mitarbeiterschätzungen von etwa 10 in älteren lokalen Ranking-Daten bis zu 11–25 oder 27 in neueren kommerziellen Profilen.

Diese Zahlen sind nicht vom Unternehmen geprüft, aber sie weisen richtungsmäßig auf einen kleinen spezialisierten Anbieter hin.

Der Faktor Arbeit ist zentral, weil die Arbeit beurteilungsintensiv ist. Standortakquise erfordert Verhandlungsgeschick und Kenntnisse lokaler Prozesse. Strukturanalyse erfordert Ingenieurkompetenz. Installation und Wartung erfordern geschulte Techniker und Sicherheitsdisziplin. Tarnungsarbeit erfordert Designanpassungen an spezifische Standorte. Diese Aktivitäten skalieren nicht wie Software-Abonnements. Auslastung ist entscheidend. Wenn Mitarbeiter zwischen Projekten untätig sind, leiden die Margen. Wenn das Unternehmen überlastet ist, können Servicequalität und Lieferzeiten leiden.

Die Preissetzungsmacht hängt daher unter anderem davon ab, ob die Nachfrage nach diesen Fähigkeiten die Kapazität des Unternehmens übersteigt.

Die öffentlichen Finanzproxys sind gemischt und mit Vorsicht zu behandeln. Eine lokale Ranking-Quelle berichtet von rund 997.000 € Umsatz und einem kleinen Gewinn in den Jahren um 2020 oder 2021, mit 10 Mitarbeitern und geringem Stammkapital. Empresia beschreibt den letzten Jahresabschluss als 2023 und beziffert den Umsatz auf etwa 0,5 Millionen €, während Iberinform eine breitere Umsatzspanne von 1,5 bis 3 Millionen € und 11–25 Mitarbeiter angibt. Empresite nennt Mitarbeiter- und Ranking-Indikatoren.

Dies sind kommerzielle Profile mit unterschiedlichen Aktualisierungsständen und Methoden, kein konsolidierter geprüfter Datensatz, der im öffentlichen Artikel verfügbar wäre. Die sicherste Schlussfolgerung ist, dass Gregal ein kleines Unternehmen ist, nicht dass irgendeine einzelne Umsatzzahl endgültig ist.

Für die Preissetzungsmacht wirkt sich kleine Größe in beide Richtungen aus. Ein kleiner Spezialist kann wertvoll sein, wenn der Käufer Managementaufmerksamkeit und lokale Erfahrung benötigt. Er kann schneller agieren als eine große Bürokratie, Beziehungen pflegen und Arbeiten maßschneidern. Aber kleine Größe begrenzt auch Einkaufsmacht, Redundanz, Marktreichweite und die Fähigkeit, schlechte Projekte zu verkraften. Wenn ein oder zwei große Carrier-Kunden den Umsatz dominieren, kann die Käufermacht den Spezialistenaufschlag zunichte machen.

Wenn sich der Umsatz auf viele kleinere Engineering-, Wartungs- und Zugangskonten verteilt, hat das Unternehmen mehr Spielraum, den Preis zu verteidigen.

Netzressourcen und Compliance fügen eine weitere Kostenebene hinzu. RIPE-Mitgliedschaft und Nummernressourcen sind mit jährlichen Gebühren verbunden. Das Verfahren des CNMC-Betreiberregisters erfordert Meldungen für Netz- oder Dienstbereitstellung, Änderungen, Einstellung und periodische Fortsetzung. Die CNMC-Verwaltungsseite selbst weist darauf hin, dass das Betreiberregisterverfahren keine Registrierungskosten verursacht, erwähnt aber auch eine jährliche Betreibersteuer für Betreiber mit einem Bruttobetriebseinkommen über 1 Million €, gedeckelt durch die regulatorische Formel.

Diese Verpflichtungen sind nicht die größten Kosten im Telekommunikationssektor, aber sie sind Teil der fixen Bürde, mehr als ein informeller Installateur zu sein.

Auch Upstream-Konnektivität ist ein Kostenfaktor. Wenn Gregal für Internet-Transit oder Backhaul auf Colt oder andere Wholesale-Inputs angewiesen ist, wird die Bruttomarge bei Zugangsdiensten teilweise von den ausgehandelten Wholesale-Konditionen bestimmt. Ein kleiner Betreiber erhält in der Regel nicht dieselben Stückkosten wie ein nationales Netz. Das macht lokale Differenzierung unerlässlich. Das Unternehmen muss Arbeits-, Standort- und Upstream-Kosten durch Dienstleistungswerte decken, die Kunden nicht einfach von einem Massenmarkt-Substitut beziehen können.

Die Kapitalintensität erscheint selektiv und nicht landesweit. Das Unternehmen benötigt möglicherweise Fahrzeuge, Werkzeuge, Dachausrüstung, Antennen, Router, Installationsmaterialien und Tarnprodukte, aber es gibt keine öffentlichen Belege für ein breites eigenes Glasfasernetz. Das kann positiv sein, weil es das Bilanzrisiko senkt. Es kann aber auch die Kontrolle über die gesamte Dienstleistungskette einschränken.

Der Margentest besteht darin, ob Gregal die hochwertigen Teile des Auftrags – Ingenieurbeurteilung, Standortzugang, Kundenbeziehung und lokale Betreuung – behalten kann, während es Massenware-Inputs einkauft, ohne zu viel Wert an Lieferanten zu verlieren.

Lieferanten und Upstream-Netze halten die Verhandlungsspanne eng

Gregals Lieferanten und Vertragspartner umfassen wahrscheinlich Upstream-Netzanbieter, Ausrüstungshersteller, Vermieter, Turm- oder Dacheigentümer, Kommunen, Carrier-Kunden, Subunternehmer, qualifizierte Techniker, RIPE und die spanische Telekommunikationsregulierungsbehörde. Mehrere dieser Akteure haben Verhandlungsmacht gegenüber dem Unternehmen. Deshalb muss die Analyse der Preissetzungsmacht begrenzt bleiben.

Der sichtbarste Upstream-Netzbeleg ist die Ankündigung von Gregal zuzuordnendem IPv4-Adressraum über AS8220, COLT Technology Services Group Limited. Colt ist im Vergleich zu Gregal ein großer, etablierter Anbieter. Wenn Gregal für Upstream-Routing, Transit oder verwandte Wholesale-Dienste von Colt abhängt, hat das kleine Unternehmen wenig Einfluss auf diese Inputs. Es kann unter Anbietern wählen, aber der öffentliche Datensatz zeigt kein umfangreiches Multihoming oder Peering, das die Lieferantenmacht neutralisieren würde.

Das Ergebnis ist ein häufiges Problem regionaler Betreiber: Das Unternehmen kann die Kundenbeziehung und den lokalen Zugang besitzen, muss aber dennoch einen entscheidenden Teil des Dienstes von größeren Netzen beziehen.

Ausrüstungsanbieter schaffen eine weitere Obergrenze. Die Website von Gregal Telecom enthält Seiten für AVM FritzBox-Router, die Geschäfts- und Bürogeräte anbieten, jedoch keine proprietäre Kundenplattform. Der Einsatz anerkannter Geräte kann sinnvoll sein; es senkt die Betreuungskomplexität und bietet Kunden vertraute Funktionen wie WLAN, VPN und Gastzugang. Es bedeutet aber auch, dass der Router selbst keine einzigartige Quelle der Preissetzungsmacht ist. Viele Anbieter können gute Kundengeräte liefern. Das Differenzierungsmerkmal muss Installation, Konfiguration, Betreuung und Dienstkontinuität sein.

Standorteigentümer und lokale Akteure können noch mächtiger sein als Upstream-Netze. Telekommunikationsinfrastruktur benötigt physische Standorte. Die Betonung der Akquise-Seite auf Sondierung, Vertragsabschluss, Neuverhandlung und Vertretung gegenüber Nachbarn, öffentlichen Stellen und privaten Unternehmen impliziert, dass Zugang ein ständiges kommerzielles Problem ist. Ein Vermieter kann eine höhere Miete verlangen. Eine Gemeinschaft kann Einwände erheben. Eine Gemeinde kann den Prozess verlangsamen. Ein Dach kann strukturelle oder ästhetische Grenzen haben.

Gregals Rolle ist wertvoll, weil diese Beschränkungen existieren, aber dieselben Beschränkungen bedeuten auch, dass Projektökonomien von Parteien außerhalb Gregals Kontrolle belastet werden können.

Carrier-Kunden können ebenfalls Margen begrenzen. Gregals Unternehmenswebsite zeigt Logos großer Telekommunikationsnamen wie Movistar, Orange, Vodafone und Ericsson als Kundenreferenzen oder assoziierte Kunden. Der Artikel sollte eine Logoleiste nicht in eine verifizierte aktuelle Umsatzkonzentration umdeuten, aber das Signal ist dennoch relevant. Wenn ein wesentlicher Teil des Umsatzes aus Arbeiten stammt, die letztlich von großen Netzbetreibern oder Ausrüstungsherstellern kontrolliert werden, ist die Beschaffungsdisziplin hoch. Große Telekommunikationskäufer haben Rahmenvereinbarungen, Einkaufsabteilungen und alternative Lieferanten.

Ein kleines Ingenieurbüro kann Aufträge durch Zuverlässigkeit und lokale Kompetenz gewinnen, hat aber selten einseitige Preissetzungsmacht gegenüber diesen Käufern.

Der Arbeitsmarkt ist ebenfalls ein Lieferant. Telekommunikationsingenieurwesen und sichere Feldeinsätze erfordern qualifiziertes Personal. Wenn der spanische Infrastrukturmarkt aktiv ist, haben gute Techniker und Ingenieure Optionen. Lohndruck kann steigen, und kleine Unternehmen müssen möglicherweise die Mitarbeiterbindung schützen. Wenn Gregal für spezialisierte Standortarbeiten bekannt ist, ist das Mitarbeiterwissen ein wesentliches Kapital. Der Verlust von leitenden Mitarbeitern könnte die Preissetzungsmacht schnell verringern, weil ein großer Teil des Wertes implizit und lokal ist.

Diese Lieferantendynamiken beseitigen den Aufpreis nicht. Sie definieren seinen Spielraum. Gregal kann mehr verlangen, wenn es ein kostspieliges lokales Problem löst, muss aber Wert mit Upstream-Netzen, Standorteigentümern, Mitarbeitern und großen Käufern teilen. Der stärkste Beleg für dauerhafte Preissetzungsmacht wäre die Fähigkeit, Carrier- und Geschäftskundenverträge zu stabilen Bruttomargen zu verlängern, trotz dieser Belastungen.

Kundenkonzentration ist der ungelöste Ausschlagfaktor

Die größte Unbekannte in Gregals Ökonomie ist die Kundenkonzentration. Öffentliche Quellen zeigen die Art von Kunden, die das Unternehmen bedienen möchte, aber nicht die Umsatzverteilung. Die offizielle Unternehmenswebsite richtet sich an Telekommunikationsinfrastrukturkunden. Gregal Telecom spricht Zugangs- und Geschäftskunden an. Kommerzielle Profile klassifizieren das Unternehmen im Bereich Ingenieurwesen und telekommunikationsnahe Aktivitäten.

Keine dieser Quellen gibt preis, wie viel Umsatz von großen Netzbetreibern, öffentlichen Stellen, lokalen Unternehmen, Privatkunden, Wartungsverträgen, Tarnprodukten, einmaligen Installationen oder wiederkehrenden Abonnements stammt.

Diese fehlende Aufteilung verändert die Antwort auf die Preissetzungsmacht. Wenn ein oder zwei nationale Netzbetreiber den größten Teil des Umsatzes ausmachen, ist Gregal möglicherweise operativ nützlich, aber kommerziell exponiert. Große Käufer können mit anderen Anbietern vergleichen und Preise drücken. Sie können auch die Ausbaubudgets ändern, die Beschaffung konsolidieren oder Arbeiten an interne Teams verlagern. Gregals lokales Fachwissen wäre weiterhin von Bedeutung, aber seine Marge hinge davon ab, an genügend Standorten unverzichtbar zu sein, um die Beschaffungsmacht zu überwinden.

Wenn der Umsatz stärker über Carrier-Projekte, Wartungsverträge, Geschäftskundenanschlüsse und lokale Installationen diversifiziert ist, ist das Unternehmen weniger von einem einzelnen Käufer abhängig. Ein diversifiziertes Buch ermöglicht auch Cross-Selling. Ein Unternehmen, das drahtlosen Zugang kauft, benötigt später möglicherweise Engineering-Support, Wartung oder Standortberatung. Ein Carrier-Projekt kann Wissen schaffen, das für künftige Wartung nützlich ist. Eine lokale Engineering-Beziehung kann zu wiederkehrender Betreuung führen.

Die öffentlichen Quellen belegen diese Schleife nicht, aber der hybride Dienstleistungsmix macht sie möglich.

Die Kundenkonzentration beeinflusst auch das Working Capital. Projektingenieurwesen kann Zeitlücken zwischen Personalaufwand und Bezahlung mit sich bringen. Carrier-Kunden zahlen möglicherweise langsam. Kleine lokale Unternehmen zahlen möglicherweise schneller, benötigen aber mehr Betreuung pro Euro Umsatz. Privatkundenkonten bieten wiederkehrende Abrechnung, können aber preissensibel sein und hohe Betreuungskosten verursachen, wenn Störungen Technikereinsätze erfordern. Der ideale Mix würde wiederkehrende Zugangs- oder Wartungseinnahmen mit höhermargigen Projektdienstleistungen kombinieren.

Der öffentliche Datensatz gibt nicht preis, ob Gregal diesen Mix erreicht hat.

Das Alter des Unternehmens ist ein positives Signal, aber kein Beweis. Ein 2004 gegründetes Unternehmen, das noch unter derselben grundlegenden Identität öffentlich operiert, hat mehrere Telekommunikationszyklen überstanden: 3G- und 4G-Ausbau, Glasfaserwachstum, 5G, Kupferabschaltung, WiMAX-Niedergang und Konsolidierung unter spanischen Betreibern. Das Überleben deutet auf praktische Fähigkeiten und Kundenbedarf hin. Es impliziert nicht automatisch Preissetzungsmacht. Ein kleines Unternehmen kann mit bescheidenen Margen überleben, wenn die Eigentümer geringe Renditen akzeptieren oder das Geschäft straff geführt wird.

Die ältere lokale Ranglisten-Gewinnzahl würde, falls repräsentativ, eher auf einen dünnen Buchgewinn als auf offensichtliche Überschussökonomie hindeuten.

Die inoffiziellen Marktsignale sind begrenzt. Eine Forumsdiskussion aus dem Jahr 2015 enthält einen Nutzer aus dem Raum Valencia, der angab, Gregal Telecom-Dienste zu haben und dass diese nach Anpassungen gut funktionierten. Ein lokaler Branchenverzeichniseintrag listet das Unternehmen, hat aber keine nennenswerte Bewertungsbasis. LinkedIn zeigt ein kleines Unternehmensprofil mit einer bescheidenen Follower-Zahl. Diese Signale sind nur als Färbung nützlich: Sie zeigen eine sichtbare lokale Präsenz und eine anekdotische Kundenreferenz, nicht jedoch eine breite Marktvalidierung.

Für die These der Preissetzungsmacht bleibt die Kundenkonzentration die Trennlinie zwischen einer widerstandsfähigen Nische und einem eingeschränkten Auftragnehmer. Wenn Gregal wiederkehrende Einnahmen über viele Standorte und Unternehmen hinweg vorweisen kann, mit Verlängerungsraten und Margen, die dem nationalen Glasfaserwettbewerb standhalten, ist der Aufpreis stärker. Wenn der Umsatz von wenigen Carrier-Käufern oder veralteten Funkkunden abhängt, ist der Aufpreis fragil.

Spaniens Glasfasermarkt setzt einen harten Substitutpreis

Spanien ist einer der am stärksten mit Glasfaser erschlossenen Märkte Europas, und diese Tatsache ist für Gregals Preissetzungsmacht zentral. Die CNMC meldete, dass die Festnetz-Breitbandanschlüsse im März 2026 etwa 19,70 Millionen erreichten und dass FTTH 18 Millionen Anschlüsse überschritt. Ihr Telekommunikationsbericht Q2 2025 besagte, dass FTTH über 90 Prozent der Festnetz-Breitbandanschlüsse ausmachte, dass xDSL aufgrund der Kupferabschaltung praktisch verschwunden war und dass ein großer Teil der Festnetz-Breitbandanschlüsse Geschwindigkeiten über 100 Mbps aufwies, wobei ein bedeutender Teil bei 1 Gbps oder mehr lag.

Dieselben Berichte zeigen eine starke Konzentration auf große Anbieter und die wachsende Bedeutung von DIGI als Billiganbieter.

Diese Marktstruktur schafft sowohl eine Bedrohung als auch eine Nische. Die Bedrohung liegt auf der Hand: Glasfaserabdeckung und kostengünstige Bündel lassen älteren drahtlosen Zugang vielerorts schwach erscheinen. Wenn ein Kunde zuverlässige 600 Mbps oder 1 Gbps Glasfaser von einem nationalen oder Billiganbieter zu einem gängigen Preis kaufen kann, kann Gregal nicht gewinnen, indem es argumentiert, dass 4–8 Mbps Funk technisch überlegen sei. Es kann nur durch Verfügbarkeit, Service, Installationstempo, Backup, Sonderkonfiguration oder lokale Betreuung punkten.

Die Nische ist ebenfalls real. Nationale Abdeckungsstatistiken bedeuten nicht, dass jede Adresse dieselben Optionen hat. Ländliche und stadtrandnahe Gebiete, Industriegebiete, temporäre Standorte, Immobilien mit schwierigem Vermieterzugang oder Unternehmen mit spezifischen Kontinuitätsbedarfen können weiterhin Lücken aufweisen. Die Breitbandabdeckungs-Ressource von Dataestur existiert genau deshalb, weil sich die Abdeckung nach Gebiet, Technologie und Geschwindigkeitsschwelle unterscheidet.

Die Konnektivitätspolitik-Seiten der Europäischen Kommission zu Spanien betonen ebenfalls die Schließung ländlicher Lücken, ultra-schnelle Abdeckung und öffentliche Finanzierung, um Gebiete außerhalb der eigenen Ausbauanreize der Betreiber zu erreichen. Diese politischen Prioritäten implizieren, dass selbst ein glasfaserreiches Land ungelöste Randfälle hat.

Gregals lokales Angebot passt besser zu diesen Randfällen als zu einer Stadtwohnung mit mehreren Glasfaserangeboten. Ein lokaler Funk- oder Ingenieuranbieter kann nützlich sein, wenn das Installationsfenster des nationalen Anbieters zu langsam ist, ein Standort eine Übergangslösung benötigt, ein Unternehmen einen benannten Support-Kontakt möchte oder eine Telekommunikationsinstallation physische Standortarbeit anstelle einer Standard-Router-Bereitstellung erfordert. Der Substitutpreis ist weiterhin relevant, aber er könnte der falsche Vergleich sein, wenn der Käufer für die Lösung einer standortspezifischen Einschränkung bezahlt.

Avatel ist ein nützlicher Vergleich, weil das Unternehmen sowohl ländliche Glasfaser als auch WiMAX-ähnlichen Zugang vermarktet. Dies zeigt, dass das Wettbewerbsfeld für unterversorgte Standorte nicht leer ist. Ein Kunde ohne gängige Glasfaser könnte dennoch spezialisierte Alternativen haben. Gregals Preisaufschlag hängt daher von mikro-lokaler Abdeckung und Reputation ab, nicht allein vom ländlichen Bedarf. Wenn Avatel oder ein anderer lokaler Betreiber denselben Kunden mit schnellerem Service erreicht, rückt die Substitutobergrenze näher.

Mobiles Breitband und stationärer Mobilfunk von nationalen Anbietern fügen eine weitere Obergrenze hinzu. Movistars Glasfaserseite verweist zudem auf eine Internetradio-Alternative, wo Glasfaser nicht verfügbar ist, wobei die Geschwindigkeiten von der 5G-Abdeckung abhängen. Mobilfunknetze haben sich erheblich verbessert, und CNMC-Daten zeigen große Bestände an Mobilfunkanschlüssen und mobilem Breitband. Für einige Kunden kann ein 5G-Router oder geschäftliches mobiles Backup einen lokalen Fixed-Wireless-Link ersetzen.

Für andere können mobile Variabilität, Datenrichtlinien, Indoor-Abdeckung, Latenz oder Support-Bedürfnisse Raum für Gregal lassen.

Cloud-Plattformen verändern die Ökonomie auf andere Weise. Sie ersetzen nicht die Zugangsleitung, machen jedoch einige lokale Infrastruktur überflüssig und erhöhen die Bedeutung zuverlässiger Konnektivität. Ein kleines Unternehmen, das Anwendungen in Cloud-Dienste verlagert hat, kümmert sich möglicherweise weniger um einen lokalen Server und mehr um Internetkontinuität. Das kann Backup-Konnektivität oder verwaltete Router-Betreuung fördern, ermöglicht es dem Kunden aber auch, mehrere Konnektivitätsanbieter einfacher zu vergleichen. Die Cloud erhöht den Wert der Betriebszeit, während sie einige lokale IT-Aufgaben zur Massenware macht.

Die Schlussfolgerung lautet, dass Spaniens Glasfasermarkt die massenmarktfähige Preisobergrenze für Gregal niedrig, aber nicht bei null hält. Das Unternehmen muss vermeiden, bei allgemeinen Megabits zu konkurrieren, und stattdessen bei lokaler Fertigstellung, Kontinuität und schwer standardisierbaren Zugangsproblemen antreten.

Regulierung und Betriebsrisiko machen Zuverlässigkeit zum Margentest

Telekommunikationsregulierung kann wie Hintergrundinformation wirken, aber für einen kleinen Betreiber wird sie Teil des Zuverlässigkeitsversprechens. Spaniens CNMC erläutert, dass Anbieter elektronischer Kommunikationsnetze oder -dienste vorherige Meldung zur Registrierung einreichen und das Register bei Änderungen, Einstellung und periodischer Fortsetzung aktuell halten müssen. Die CNMC-Verwaltungsseite beschreibt zudem Zertifizierungs- und Löschungsverfahren und weist auf die Bedingungen für die jährliche Betreibersteuer für Betreiber oberhalb der relevanten Einkommensschwelle hin.

Diese Pflichten sind branchenüblich, erlegen kleinen Anbietern aber Disziplin auf.

Regulatorische Compliance interagiert mit der Preissetzungsmacht, da Kunden, die Kontinuität kaufen, keinen administrativ fragilen Anbieter wollen. Wenn Gregal Geschäftszugang oder Infrastruktursupport verkauft, benötigen Kunden das Vertrauen, dass das Unternehmen innerhalb der spanischen Telekommunikationsregeln operieren, Ressourcendatensätze pflegen und auf Veränderungen reagieren kann. Ein kleiner lokaler Anbieter mit schlechter administrativer Disziplin kann schnell Vertrauen verlieren. Ein kleiner Anbieter, der saubere Aufzeichnungen führt und klar kommuniziert, kann Compliance in Glaubwürdigkeit ummünzen.

Betriebsrisiko ist konkreter. Drahtloser Zugang hängt von Sichtverbindung, Interferenzmanagement, Standortverfügbarkeit, Stromversorgung, Backhaul, Wetterresilienz, Gerätewartung und Einrichtung beim Kunden ab. Telekommunikationsinfrastrukturarbeit hängt von sicherem Dachzugang, struktureller Eignung, Genehmigungen, Vermieterkooperation, Arbeitssicherheit und Koordination mit Carrier-Zeitplänen ab. Tarnprodukte reduzieren eine Art von Risiko, bringen aber eigene Ausführungsanforderungen mit sich: Passform, Haltbarkeit, Last, Zugang und Wartung müssen beherrscht werden.

Der öffentliche RPKI-Status für das Gregal zugeordnete IPv4-Routing ist ein kleines, aber bemerkenswertes Beispiel für verstecktes Betriebsrisiko. Eine Route kann ohne validierende ROA funktionieren, aber die Reife in Routensicherheit ist zunehmend Teil eines verantwortungsvollen Netzbetriebs. Für einen Kunden lautet die praktische Frage nicht das technische Akronym, sondern ob die Konnektivität des Anbieters gegen vermeidbare Routing-Fehler geschützt ist und ob der Anbieter seine Kontrollen erklären kann. Wenn Gregal dies privat verbessert hat, zeigt es der öffentliche Datensatz nicht.

IPv4-Knappheit ist ein weiteres Risiko. Die Erschöpfung des neuen IPv4-Angebots bei RIPE bedeutet, dass kleine Betreiber knappe Adressen sorgfältig verwalten müssen. Das Kundenwachstum kann durch die Adressverfügbarkeit begrenzt sein, sofern der Betreiber nicht CGNAT, IPv6, Transfers oder Leasing nutzt. CGNAT kann für viele Privatkunden akzeptabel sein, ist jedoch für manche Geschäftsanwendungen, Remote-Zugriff und Hosting-Bedürfnisse problematisch. Ein Betreiber, der KMUs bedient, muss transparent in Bezug auf Adressoptionen und Kosten sein.

Hier kann Preissetzungsmacht auftreten: Kunden, die öffentlich erreichbare Adressen oder kundenspezifische Netzwerkkonfigurationen benötigen, zahlen möglicherweise mehr. Es ist aber auch ein Bereich, in dem Substitute zuschlagen können, wenn größere Anbieter diese Funktionen günstiger bündeln.

Betriebszuverlässigkeit ist schließlich ein Margentest, weil lokaler Service teuer sein kann. Wenn Gregal schnelle professionelle Reaktion verspricht, benötigt es Techniker, Fahrzeuge, Ersatzausrüstung und Managementkapazität. Jeder Technikereinsatz zehrt an der Marge. Wenn Kunden geografisch verstreut sind oder alte Funkausrüstung Support-Anrufe verursacht, kann die Serviceprämie verschwinden. Das Unternehmen muss entweder den Support angemessen bepreisen oder das Netz einfach genug halten, um es effizient zu betreiben.

Der beste Beleg dafür, dass Zuverlässigkeit die Preissetzungsmacht stützt, wären Service-Level-Daten: mittlere Reparaturzeit, First-Time-Fix-Raten, Störungshäufigkeit, Verlängerungsraten nach Ausfällen, Geschäftskundenreferenzen und Beschwerdetrends. Öffentliche Quellen liefern diese Zahlen nicht. Sie zeigen jedoch genügend betriebliche Komplexität, um die Zuverlässigkeit zur richtigen Linse zu machen.

Inoffizielle Signale sind als Rauch zu werten, nicht als Beweis

Öffentliche inoffizielle Signale zu Gregal sind dünn. Das ist für ein kleines Telekommunikations-Engineering-Unternehmen nicht ungewöhnlich, beeinträchtigt jedoch das Vertrauensniveau. Ein großer Endkunden-ISP hinterlässt eine breite Spur aus Rezensionen, Beschwerden, Forumsbeiträgen, Geschwindigkeitstests und Medienberichterstattung. Ein spezialisiertes Ingenieurbüro hinterlässt möglicherweise sehr wenig. Das Fehlen einer tiefen öffentlichen Bewertungsbasis bedeutet nicht, dass das Unternehmen keine Kunden hat. Es bedeutet, dass der Analytiker vermeiden sollte, so zu tun, als sei die Stimmung belegt.

Die nützlichste Anekdote, die in offenem Webmaterial gefunden wurde, ist ein alter Forumsaustausch auf BandaAncha von 2015, in dem ein Nutzer aus dem Raum Valencia erwähnte, Gregal Telecom-Dienste zu haben und dass diese nach einigen Anpassungen gut funktionierten. Der Beitrag ist zu alt und zu eng, um die aktuelle Qualität zu beweisen. Er ist dennoch wirtschaftlich interessant, weil er dem erwarteten Muster für lokalen Funk entspricht: Die Leistung kann von der Installationsabstimmung abhängen, und die Kundenerfahrung kann sich nach technischer Anpassung verbessern.

Dies untermauert die Vorstellung, dass Support und lokale Kompetenz wichtig sind.

Ein Cataloxy-Eintrag für Gregal Telecom bietet eine öffentliche Verzeichnispräsenz, liefert aber keine aussagekräftige Bewertungsbasis. LinkedIn führt Gregal Ingenieria als kleines, privat geführtes Unternehmen in Riba-roja, mit einer begrenzten Follower-Zahl und einer öffentlichen Beschreibung rund um Telekommunikationsingenieurwesen. Das Signal ist konsistent mit einem kleinen Spezialisten, nicht mit einer skalierten nationalen Marke. Auch die kommerziellen Register stützen die Lesart eines kleinen Unternehmens durch Umsatz- und Mitarbeiterspannen, wenngleich sie im Detail abweichen.

Für die Preissetzungsmacht kann schwache öffentliche Aufmerksamkeit ein Risiko darstellen oder einfach ein Merkmal der Käuferbasis sein. Wenn Gregals wertvollste Arbeit carrier-seitiges Standort-Engineering ist, wird das nicht notwendigerweise zu Verbrauchergesprächen führen. Carrier-Beschaffung und Standorteigentümer bewerten Lieferanten nicht wie Restaurantkunden. Wenn das Zugangsdienst-Geschäft hingegen eine große Verbraucherwachstumsgeschichte wäre, würde man mehr öffentliche Diskussion erwarten.

Das begrenzte Signal verstärkt daher die Ansicht, dass die stärksten ökonomischen Werte wahrscheinlich nicht im Massen-Endkunden-Breitband liegen.

Inoffizielle Signale helfen auch dabei, Behauptungen zur Markenstärke zu disziplinieren. Gregal mag lokale Bekanntheit bei bestimmten Kunden und Telekommunikationseinkäufern genießen, aber der öffentliche Datensatz erlaubt nicht, es als eine konsumentenstarke Marke mit hoher Wahrnehmung zu bezeichnen. Sein Vorteil liegt eher in Vertrauen innerhalb eines engen operativen Kreises. Dieses Vertrauen kann wertvoll, aber fragil sein. Es ist schwerer zu skalieren und leichter zu verlieren, wenn die Servicequalität nachlässt.

Die korrekte Verwendung inoffizieller Signale besteht darin, Fragen aufzuwerfen, nicht sie zu schließen. Hat Gregal eine loyale Basis von Funkkunden in bestimmten Gebieten Valencias? Wie viel dieser Basis bleibt nach dem Glasfaserausbau bestehen? Kaufen Geschäftskunden Backup-Leitungen oder Primärzugang? Sind carrier-seitige Kunden Wiederholungskäufer? Führt das GBlock-Tarnprodukt zu Wiederholungsaufträgen oder einmaligen Projekteinnahmen? Öffentliche Anekdoten können diese Fragen nicht beantworten, aber sie zeigen, wohin private Due Diligence blicken sollte.

Was beweisen würde, dass der Aufpreis die Vertragsverlängerung überlebt

Die wichtigste private Kennzahl wäre das Verlängerungsverhalten. Preissetzungsmacht ist nicht die Fähigkeit, ein erstes Projekt durch Vertrautheit oder eine einmalige Lücke zu gewinnen. Es ist die Fähigkeit, Kunden zu halten, wenn sie Alternativen haben. Für Gregal bedeutet dies die Verfolgung der Wiederholungsrate bei Carrier-Projekten, der Verlängerung von Wartungsverträgen, der Abwanderung bei Geschäftszugang, der privaten Abwanderung nach Glasfaserverfügbarkeit und der Preisänderung, die Kunden bei Verlängerung akzeptieren.

Für Ingenieurdienstleistungen wäre der wichtigste Beleg die Bruttomarge auf Projektebene und die Gewinnrate nach Problemtyp. Ein einfacher Gesamtumsatz würde nicht genügen. Gregal sollte wissen, ob Standortakquise, Tarnung, Installation, Wartung, Compliance-Unterstützung und Geschäftszugang jeweils akzeptable Margen erwirtschaften. Es sollte auch wissen, ob Projekte mit hoher optischer oder interessensbezogener Komplexität bessere Margen erzielen als Routinearbeit. Wenn die Aufschlagsthese zutrifft, sollten komplexe Standorte stärkere Margen und Wiederholungskäufe zeigen.

Für Zugangsdienste sind die entscheidenden Kennzahlen die aktiven Kunden nach Technologie, ARPU, Installationskosten, Amortisationszeit, Abwanderung, Betreuungskosten pro Kunde, Störungsrate, durchschnittliche Reaktionszeit und der Anteil der Kunden mit Glasfaser- oder 5G-Alternativen. Ein Funkkunde, der bleibt, weil es keine Alternative gibt, unterscheidet sich von einem, der bleibt, nachdem Glasfaser verfügbar ist, weil die lokale Betreuung besser ist. Letzteres ist ein stärkerer Beleg für Preissetzungsmacht. Ersteres mag profitabel sein, ist aber anfällig für Abdeckungsausweitungen.

Für die Netzökonomie müsste Gregal vorgelagerte Diversität, Kosten pro Mbps, Backhaul-Resilienz, Adressressourcenstrategie, IPv6-Bereitschaft, RPKI-Status und Vorfälle mit Kundenauswirkungen zeigen. Die aktuellen öffentlichen Routingbelege über Colt machen die Lieferantenabhängigkeit zur zentralen Frage. Wenn das Unternehmen mehrere Upstreams, privates Peering, Backup-Pfade oder verbesserte Routensicherheitskontrollen hat, würde dies den Fall erheblich stärken. Hängt es stark von einem Upstream und einer /24-Zuteilung ab, bleibt die Preissetzungsmacht in der Konnektivität begrenzt.

Für die Kundenkonzentration ist der private Test plump: Wie viel Prozent des Umsatzes stammen von den fünf größten Kunden, und wie viele von ihnen können die Arbeit jährlich neu ausschreiben? Ein Unternehmen mit 40 Prozent Umsatzanteil eines großen Carrier-Käufers unterscheidet sich grundlegend von einem mit Hunderten kleiner wiederkehrender Kunden und Wartungsverträgen. Die Kundenidentität muss nicht öffentlich sein, aber die Konzentrationsarithmetik ist wesentlich.

Für die Verhandlungsmacht der Lieferanten sollte Gregal in der Lage sein, Ausrüstungskosten, Mitarbeiterauslastung, Subunternehmerabhängigkeit, Standortmietbelastung und Bruttomarge nach Upstream-Netzkosten zu zeigen. Ein lokaler Engineering-Aufpreis kann real sein und dennoch keine attraktive Wirtschaftlichkeit erzeugen, wenn zu viel Wert an Lieferanten abfließt oder das Unternehmen den Support unterpreist.

Für regulatorische und Reputationsrisiken wären nützliche Belege: CNMC-Registrierungsstatus, periodische Fortsetzungsaufzeichnungen, Vorfallhistorie, Beschwerdeprotokolle, Sicherheitsaufzeichnungen, Versicherungsdeckung, Genehmigungserfolgsraten und Dokumentationsqualität. Kleine Telekommunikationsanbieter können das Vertrauen der Käufer durch administrative Schwächen verlieren, selbst wenn die technische Arbeit gut ist. Umgekehrt kann starke Compliance ein stiller Wettbewerbsvorteil sein.

Für die bildliche und öffentliche Positionierung wäre das glaubwürdigste redaktionelle Bild eine echte Telekommunikationsinfrastrukturszene: eine Dachantennenverkleidung, ein Wartungstechniker an einem Mast, eine unauffällige Fassadeninstallation oder ein Außenbüro- oder Gewerbegebietskontext mit Bezug zur Telekommunikationsarbeit in Valencia. Es sollte kein gefälschtes Armaturenbrett, erfundenes Logo, unlesbare Netzwerkkarte oder abstrakte Technologiecollage sein. Die wirtschaftliche Geschichte des Unternehmens ist physisch, lokal und operativ; das Bild sollte dies zeigen.

Die aktuelle Einschätzung ist daher bedingt, aber nützlich. GREGAL INGENIERIA S.L. scheint verteidigbare Preissetzungsmacht in einem engen Band zu haben: Reibungsverluste bei der Telekominfrastruktur, lokale Engineering-Kontinuität und Konnektivitätsprobleme, bei denen Massenmarkt-Substitute nicht das gesamte Problem lösen. Es scheint keine breite Endkunden-Breitband-Preissetzungsmacht gegenüber dem spanischen Glasfasermarkt zu haben. Netzbetreiber, Cloud-Plattformen, nationale Glasfaseranbieter, ländliche Herausforderer, mobile Substitute, Standorteigentümer, Upstream-Anbieter und Fachkräfte begrenzen den Spielraum.

Der Aufpreis reicht so weit, wie der Kunde glaubt, dass Gregal einen teureren Ausfall verhindern kann. Er endet dort, wo der Kauf zu einer Standardverbindung, einer Routineinstallation oder einer Beschaffungsposition wird, die größere Anbieter in großem Maßstab erfüllen können.