Zusammenfassung

- VNET lässt sich am besten als venezolanischer Glasfaserzugangs- und Transportbetreiber verstehen, der versucht, aus einem landesweiten privaten Netzanspruch ein Wholesale-Geschäft zu machen. Das Unternehmen vertreibt FTTH für Privat- und Geschäftskunden, dedizierte Unternehmenskonnektivität, Datentransport, Kapazität für andere ISPs, IPTV und damit verbundene Dienste, während öffentliche Register seine Betriebsidentität mit AS263703 verbinden.

- Die stärkste öffentliche Evidenz für die Wholesale-These sind die eigene Betreiber-Produktseite von VNET, die Conatel-Einträge mit Internet- und Transportgenehmigungen, PeeringDB- und BGP-Aufzeichnungen, die aktive Zusammenschaltung und nachgelagerte Netze zeigen, sowie ein venezolanischer Telekommunikations-Fachbericht, der 10.000 km Glasfaser, 200.000 Kunden und an andere Betreiber verkaufte Kapazität beschreibt. Nichts davon belegt die Qualität der Vor-Ort-Reparatur oder die geprüfte Beständigkeit der Einnahmen.

- Das Bull-Case-Szenario: VNET kann eine praktikable private Alternative zum staatlich dominierten Festnetzzugang und ein nützlicher Middle-Mile-Anbieter für lokale ISPs sein, die ein landesweites Glasfasernetz nicht wirtschaftlich duplizieren können. Das Bear-Case-Szenario: Dasselbe Modell ist Risiken wie Stromversorgungszuverlässigkeit, Kosten für importierte Ausrüstung, Währungsumrechnung, Tarifregulierung, Kundenkonzentration sowie Ausweichrouten von Cantv, Inter, NetUno, 360NET, Movistar, Digitel, satellitengestützter Notfallkonnektivität und direktem internationalem Transit ausgesetzt.

- Der wirtschaftliche Wert von VNET hängt weniger davon ab, ob das Unternehmen eine landesweite Abdeckung bewerben kann, als vielmehr davon, ob Netzbetreiber und Unternehmenskunden sein Netz als langweilig zuverlässig erleben. Die Fakten, die das Vertrauen am stärksten verbessern würden, sind geprüfte Segmentumsätze, Abwanderungsquoten, Fehlerkennzahlen, Reparaturintervalle, Investitionsfinanzierungsbedingungen, Routenredundanz pro Stadt und namentlich genannte Wholesale-Kundenverträge.

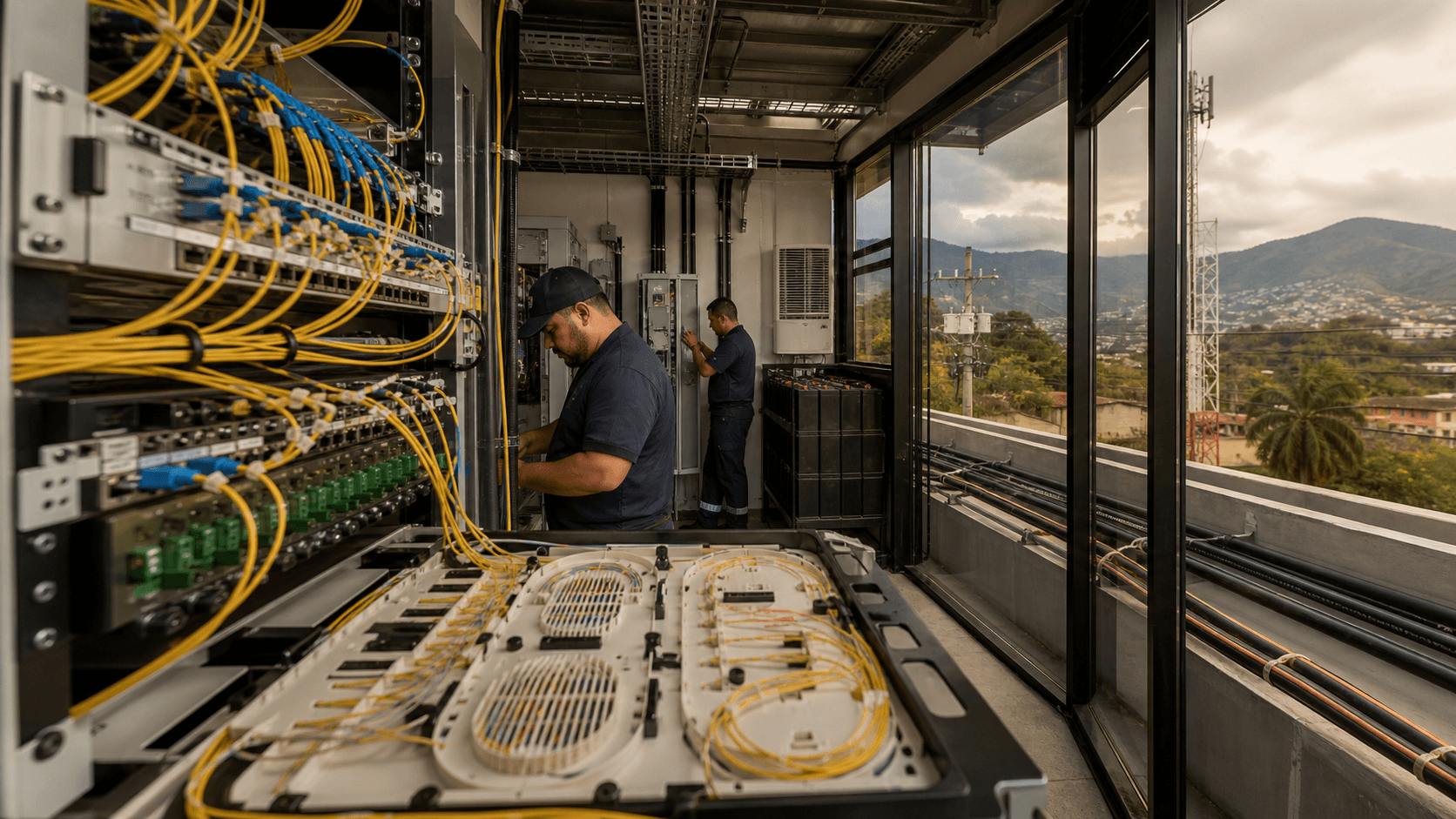

Das Problem des Käufers ist reparierbare Kontinuität

Der Ausgangspunkt für VNET ist keine Hochglanz-Glasfaserkarte. Es ist ein Käufer in Venezuela, der eine Verbindung benötigt, die in einem Land, in dem die Verbindung Teil eines umfassenderen Überlebensstapels ist, funktionstüchtig bleibt. Ein lokaler ISP braucht Backhaul aus einer Stadt, in der die Kundennachfrage steigt, aber die Wirtschaftlichkeit des Besitzes von Fernverkehrs-Glasfaser brutal sein kann. Eine Bankfiliale benötigt Point-of-Sale- und Kernsystemanbindung. Ein Supermarkt braucht Kartenakzeptanz, Bestellwesen, Sicherheitsvideos und Inventarsysteme.

Eine Schule oder Klinik benötigt eine Verbindung, die nicht nur bei der Installation schnell ist, sondern auch dann gewartet werden kann, wenn Strom, Tiefbauarbeiten oder Upstream-Routen ausfallen.

Dieser Käufer kauft nicht „Glasfaser“ im abstrakten Sinne. Er kauft eine Wahrscheinlichkeitsverteilung: Wird die Verbindung verfügbar sein, bleibt die Latenz nutzbar, reagiert der Anbieter während eines Ausfalls, übersteht die Route eine Unterbrechung, bleibt der Preis nach Wechselkursschwankungen tragbar, und wird der Anbieter weiterhin in der Lage sein, Ausrüstung zu importieren, Personal zu bezahlen und Diesel- oder Batterie-Backup vorzuhalten? In einem stabilen Markt sind diese Fragen oft in Service-Level-Beschreibungen versteckt. In Venezuela sind sie das Produkt.

Die öffentliche Darstellung von VNET ist ambitioniert. Die Website beschreibt ein Glasfasernetz, das 22 der 24 Hauptstädte Venezuelas, mehr als 100 Orte, über 80 Prozent des Staatsgebiets, acht internationale Ausgänge, Zugang zu sieben Internetanbietern und mehr als 10.000 Unternehmen, die auf die Infrastruktur angewiesen sind, erreicht. Die Betreiberseite spricht vom Verkauf von IP-Kapazität, Datentransport und dedizierten Hochkapazitätsverbindungen an lokale ISPs, private Netzbetreiber, Rechenzentren, Cloud-Lösungen und Unternehmen mit hohem Datenverkehr.

Ein 2025 in Venezuela veröffentlichter Fachbericht beschrieb das Unternehmen als einen Top-10-Festnetz-Internetanbieter und einen der ersten fünf Anbieter, die andere Internetbetreiber bedienen, mit 10.000 km Glasfaser, etwa 200.000 Privat- und Geschäftskunden und einer indirekten Reichweite von rund 1,5 Millionen Internetnutzern durch Privatkunden- und Wholesale-Dienste.

Das sind große Ansprüche für einen privaten venezolanischen Betreiber. Sie erzwingen auch eine schärfere wirtschaftliche Frage. Wenn VNET nur ein weiterer Privatkunden-ISP mit Glasfaser-Plänen ist, geht es in der Analyse um angeschlossene Haushalte, Preisgestaltung und Abwanderung. Wenn VNET auch ein „Carrier of Carriers“ ist, dreht sich die Analyse um das Vertrauen unter anderen Betreibern. Wholesale-Käufer benötigen nicht nur Marketing-Reichweite.

Sie brauchen Routentiefe, freie Kapazitäten, disziplinierte Bereitstellung, glaubwürdige Wiederherstellung, saubere Abrechnung, gute betriebliche Kommunikation und genügend finanzielle Stärke, um das Netz nach schneller Expansion instand zu halten.

Der Anspruch, auf den es ankommt, ist daher nicht, dass VNET Glasfaser besitzt. Es ist, dass VNET seine Glasfaser zu einer geteilten Betriebsfläche für den übrigen venezolanischen Konnektivitätsmarkt machen kann. Das Unternehmen verfügt über öffentliche Belege, die in diese Richtung weisen. Es birgt auch offensichtliche Risiken, die die öffentliche Evidenz nicht auflösen kann.

Das Unternehmen ist ein Hybrid, kein reiner Wholesale-Carrier

Die Wirtschaftlichkeit von VNET lässt sich am leichtesten falsch interpretieren, wenn man das Unternehmen in eine einzige Kategorie zwängt. Öffentliche Informationen deuten auf einen hybriden Betreiber hin. Es hat verbraucherorientierte Glasfaser-Breitbandtarife. Es verkauft dedizierte Unternehmensdienste. Es bietet ein Betreiberprodukt für andere ISPs und Netze mit hoher Nachfrage an. Es bewirbt Fernseh- und Streaming-Pakete. Es listet landesweit kommerzielle Büros und Support-Kanäle auf. Es ist in Routing-Registern durch AS263703 präsent, registriert als VIGINET C.A. und in PeeringDB unter CORPORACION VNET, C.A. vertreten.

Diese hybride Struktur ist wichtig, weil jede Geschäftssparte eine andere wirtschaftliche Funktion erfüllt. FTTH für Privatkunden liefert eine wiederkehrende Abonnentenbasis und eine Möglichkeit, die letzte Meile der Glasfaser in lokalen Märkten zu monetarisieren. Dedizierte Unternehmensdienste bringen höherwertige Kunden und erfordern feste IPs, private Konnektivität, höhere Verfügbarkeit und Support. Betreiberkapazität macht dasselbe Netz zu einem Wholesale-Input für lokale ISPs, die zwar Nachfrage, aber nicht das Kapital oder die Wegerechte haben, um einen nationalen Transport aufzubauen.

IPTV und digitales Entertainment sind Versuche, den Kundenwert zu steigern und die Abwanderung auf der Zugangsleitung zu verringern.

Die Mischung kann leistungsstark sein, wenn das Netz wirklich dicht ist. Eine Glasfasertrasse in eine Stadt kann die eigenen Haushalte, Unternehmenskunden, lokale Behörden, Schulen, Kliniken, andere ISPs und Mobilfunk- oder Festnetzbetreiber bedienen, die Transport benötigen. Die geteilte Nutzung senkt die Stückkosten der Route. Mehr Verkehr kann mehr Redundanz rechtfertigen. Mehr Kunden können das Außendienstteam unterstützen. Mehr Routen können mehr Wholesale-Kunden anziehen, denn Käufer bevorzugen einen Anbieter mit mehreren Pfaden und lokalen Mitarbeitern.

Die Mischung kann auch fragil sein. Privatkunden sind preissensibel und anfällig für Einkommensschocks. Unternehmenskunden verlangen Support und könnten abwandern, wenn die Servicequalität nachlässt. Wholesale-Käufer können Verkehr und Verhandlungsmacht in wenigen Kunden konzentrieren. Ein Unternehmen, das landesweite Abdeckung verspricht, muss über eine große Geografie hinweg betriebliche Disziplin wahren, nicht nur in wenigen profitablen Stadtkorridoren. Fernsehpakete fügen Inhalts- und Plattformabhängigkeiten hinzu, die möglicherweise nicht dieselben Margen wie Konnektivität aufweisen.

Jede neue Schicht kann den Kundenwert steigern, bringt aber auch zusätzliche Verpflichtungen mit sich.

Die öffentlichen Seiten von VNET bieten keine geprüften Segmentaufteilungen zwischen Privatkunden, Unternehmen, Wholesale und Medien. Das ist eine erhebliche Einschränkung. Die wichtigste Zahl im Modell ist nicht der insgesamt beanspruchte Umsatz oder die Gesamtzahl der beanspruchten Abonnenten. Es sind die Bruttomarge und die Cash-Conversion nach Produkt. Eine private FTTH-Verbindung mit Prepaid-Abrechnung, lokalem Support und geringem Installationszuschuss hat ein anderes Risikoprofil als eine dedizierte Unternehmensanbindung mit fester IP und 24/7-Support.

Ein Wholesale-Kapazitätsvertrag für einen anderen ISP hat eine andere Verlängerungsdynamik als ein TV-Add-on, das bestehenden Breitbandkunden verkauft wird. Ohne Segmentoffenlegung ist die beste Lesart eine richtungsweisende: Das Unternehmen versucht, eine private Glasfaser-Expansion in eine mehrseitige Plattform umzuwandeln, die Privat-, Geschäfts- und Carrier-Nachfrage abdeckt.

Von El Vigía zum nationalen Anspruch

Der unternehmenshistorische Anspruch beginnt in El Vigia im Bundesstaat Mérida. Öffentliche Netzwerkunterlagen identifizieren AS263703 als VIGINET C.A. mit venezolanischen Registrierungsdetails und einem Erstellungsdatum des autonomen Systems im Jahr 2014. Die eigenen Materialien von VNET beschreiben ein Telekommunikationsunternehmen mit rund 15 bis 16 Jahren auf dem venezolanischen Markt. Der Fachbericht besagt, dass das Unternehmen 2008 als Viginet gegründet wurde und 2021 eine neue Expansionsphase begann, nachdem ein neuer Vorstand und neue Investoren den Glasfaserausbau unterstützten.

Der Zeitpunkt ist entscheidend. Der venezolanische Markt für Festnetzkonnektivität veränderte sich nach Jahren der Unterinvestition, makroökonomischen Belastungen und sinkender Qualität der alten Festnetzanschlüsse. Für einen privaten ISP eröffnete der Zeitraum nach 2020 eine Chance. Die Nachfrage nach brauchbarem Breitband für Haushalte und Unternehmen war groß, während kupferbasierte und staatlich dominierte Altsysteme die Serviceerwartungen oft nicht erfüllen konnten. Gleichzeitig blieb der Glasfaserausbau kapitalintensiv, importabhängig und betrieblich schwierig.

Ein Unternehmen, das schnell Kapital, Arbeitskräfte und Wegerechte mobilisieren konnte, hatte die Chance, mehr als nur ein lokaler Zugangsanbieter zu werden.

VNET scheint diese Chance aggressiv genutzt zu haben. Die offizielle Website beschreibt landesweite Abdeckungsansprüche. Die Betreiberseite spricht von mehr als 9.000 km verlegter Glasfaser und Abdeckung in 22 Landeshauptstädten und mehr als 100 Orten. Der Firmenblog verweist auf 10.000 km verlegter Glasfaser und einen Expansionsplan 2024-2025 mit Schwerpunkt auf Abdeckung, internationalen Verbindungen und neuen Technologien. Der Fachbericht verwendet dieselbe Größenordnung von 10.000 km und sagt, das Netz erreiche über sein Backbone-Netz 20 Bundesstaaten.

Diese Zahlen sind nicht identisch, aber sie erzählen dieselbe Geschichte: Ein privater Betreiber hat sich von einer Ein-Stadt-Präsenz zu einem landesweiten oder nahezu landesweiten Glasfasernarrativ entwickelt.

Größenvorteile verändern die Wirtschaftlichkeit. Im kleinen Maßstab konkurriert ein ISP über Installationsgeschwindigkeit, lokalen Ruf und Kundenservice. Auf nationaler Ebene beginnt das Unternehmen, bei Beschaffung, Streckenplanung, Zusammenschaltung, kommunalem Zugang, Energie-Resilienz, organisatorischen Kontrollen und Betriebskapital zu konkurrieren. Schnelle Expansion kann Wert schaffen, bevor die Konkurrenz aufholt, aber sie kann auch die Wartungskapazität überfordern. Die Kernfrage ist, ob die Betriebssysteme von VNET so schnell skaliert haben wie die Glasfaser-Menge.

Der Wholesale-Anspruch hat echte Rückendeckung

Die wirtschaftliche Betrachtung des Wholesale-Zugangs erfordert den Nachweis, dass andere Betreiber, Unternehmen oder Netzbetreiber Kapazität kaufen. Es gibt genügend öffentliche Belege, um VNETs Wholesale- und Carrier-of-Carriers-Anspruch als mehr als reines Marketing zu betrachten, während die Grenzen dennoch aufgezeigt werden.

Erstens verkauft VNET explizit ein Betreiberprodukt. Die Betreiberseite ist keine vage Unternehmensseite. Sie ist als „servicio de capacidad IP" gerahmt und besagt, dass VNET Telekommunikationsunternehmen Kapazität und Datentransport anbietet, damit diese Kontinuität, Skalierung und Serviceleistung aufrechterhalten können. Als Zielkunden werden lokale ISPs, private und firmeneigene Netzbetreiber, Rechenzentren, Cloud-Lösungen und Unternehmen mit hohem Konnektivitätsbedarf genannt.

Die FAQ besagt, dass VNET Glasfaserdienste wie IP-Kapazität, Datentransport und dedizierte Hochkapazitätsverbindungen für andere Internetanbieter anbietet, damit diese ihre eigenen Netze erweitern und Endkunden bedienen können.

Zweitens zeigen die öffentlichen Listen von Conatel, dass CORPORACION VNET, C.A., ehemals VIGINET C.A. und VNET, C.A., über Internetdienst- und Transportgenehmigungen unter derselben Habilitationsnummer HGTS-00398 verfügt. Die Internetliste verzeichnet eine landesweite Abdeckung. Die Transportliste ist in ihrem extrahierten Format unübersichtlicher, deutet aber auf eine Transportgenehmigung und einen breiten Abdeckungsfußabdruck hin. Die regulatorische Genehmigung ist kein Beweis für die aktive Servicequalität, aber sie ist wichtig, weil Wholesale-Transport und Internetzugang regulierte Aktivitäten sind und nicht nur eine Website-Behauptung.

Drittens stimmen die Routing-Daten mit einem aktiven Betreiber überein, der mit vielen Netzen interagiert. PeeringDB führt AS263703 unter CORPORACION VNET, C.A., kategorisiert das Netz als Cable/DSL/ISP, zeigt ein Verkehrsaufkommen von 1-5 Tbps, nennt vorgeschlagene IPv4- und IPv6-Präfix-Limits, verzeichnet Einrichtungen in Venezuela, Bogotá und Miami und verweist auf einen AS-Set. BGP.tools zeigt ein aktives autonomes System mit vielen Peers, sechs Upstreams, mehreren eigenen Präfixen und einer Liste von Downstream-Netzen. IPinfo listet ebenfalls Peers, Upstreams und Downstreams, darunter venezolanische Betreiber und Institutionen.

Diese Downstream-Listen sind keine Vertragsdokumente, und Routing-Beziehungen können technische Vereinbarungen mit unterschiedlicher kommerzieller Bedeutung widerspiegeln. Dennoch sind sie bedeutsame Netzwerkbelege für einen Carrier-of-Carriers-Anspruch.

Viertens positioniert der venezolanische Fachbericht VNET unter den ersten fünf Anbietern, die Internetbetreiber bedienen, und gibt an, dass der Wholesale-Datendienst etwa 700.000 zusätzliche Nutzer bzw. rund 160.000 zusätzliche Haushalte über den direkten Privatkundendienst hinaus erreicht. Zudem sei die an andere Betreiber verkaufte Kapazität um mehr als 150 Prozent von 935 Gigabit Ende 2024 auf etwa 3 Terabit monatlich gestiegen, heißt es unter Berufung auf den Wertpapierprospekt des Unternehmens laut Artikel.

Dieser Bericht ist keine vollständige geprüfte Einreichung, aber es handelt sich um einen spezifischen Marktbericht, der mit einem Interview mit einer Führungskraft des Unternehmens und Wertpapiermaterialien verknüpft ist.

Die Kombination ist stark genug, um das Thema der Wholesale-Zugangswirtschaftlichkeit zu stützen. Sie ist nicht stark genug, um jeden kommerziellen Anspruch als geprüft zu behandeln. Das vorsichtige Fazit lautet, dass VNET über ein sichtbares Wholesale-Produkt, eine regulatorische Genehmigung, aktive Netzressourcen und Berichterstattung Dritter verfügt, wonach andere ISPs die Kapazität nutzen. Die ungelöste Frage ist, wie viel des Umsatzes und der Marge des Unternehmens von diesen Wholesale-Kunden abhängt, wie konzentriert diese sind und wie gut das Netz unter Belastung funktioniert.

Netzressourcenbelege sind stark, aber sie sind keine Servicebelege

AS263703 ist einer der klarsten öffentlichen Anker in diesem Fall. BGP-Aufzeichnungen zeigen ein lebendes Netz, nicht nur eine ruhende Registrierung. Die aus LACNIC abgeleiteten Whois-Daten führen AS263703 als VIGINET C.A., erstellt im November 2014 und geändert im April 2026, mit zugehörigen IPv4- und IPv6-Ressourcen wie 190.97.224.0/19, 143.255.84.0/22 und 2803:7800::/32. BGP-Tools und IPinfo zeigen RPKI-validierte Bereiche, viele IPv6-Ankündigungen, Peers, Upstreams und Downstreams. PeeringDB verbindet die ASN mit CORPORACION VNET, C.A.

und verzeichnet Zusammenschaltungseinrichtungen einschließlich Standorten in Venezuela, Bogotá und Miami.

Das ist wichtig, weil Glasfaserbetreiber oft eine ambitionierte Abdeckungssprache veröffentlichen, die extern schwer zu testen ist. Routing-Daten bieten eine separate Sicht. Wenn ein Unternehmen Präfixe ankündigt, peered, Upstreams nutzt und in Einrichtungen auftaucht, nimmt es an der operativen Schicht des Internets teil. Wenn andere ASNs downstream erscheinen, bietet das Unternehmen plausibel Transit oder einen anderen routing-bezogenen Dienst für Dritte an. Wenn das Netz sowohl venezolanische als auch internationale Zusammenschaltungspunkte zeigt, ist das Unternehmen nicht auf eine rein lokale Zugangsgeschichte beschränkt.

Aber Belege auf Netzressourcenbasis haben harte Grenzen. Sie geben keine Service-Level-Vereinbarungen preis. Sie zeigen nicht, wie viele Fasern auf einer Route tatsächlich geschaltet sind. Sie zeigen nicht, welche Pfade geschützt sind, welche single-homed sind oder wie schnell Außendienstteams eine Unterbrechung beheben. Sie zeigen nicht, ob ein kleiner Downstream-ISP ein hochwertiger Kunde, ein geringwertiger Kunde, ein settlement-freier Peer, eine temporäre Route oder eine Weiterverkaufsvereinbarung ist. Sie beweisen nicht, dass Privatkunden die beworbenen Geschwindigkeiten erhalten.

Sie beweisen nicht, dass Batterien, Generatoren oder NOC-Prozesse bei längeren Stromausfällen durchhalten.

Aus diesem Grund sollte AS263703 als Grundlage für Vertrauen gelesen werden, nicht als Schlussfolgerung. Es untermauert die Identität von VNET als operatives Netz. Es stützt das Thema „Netzressourcenbelege". Es stützt die Vorstellung, dass VNET über eine relevante Zusammenschaltungsexposition für eine Carrier-of-Carriers-These verfügt. Es beweist nicht von sich aus die zentrale Vertrauensbehauptung. Carrier-Vertrauen entsteht durch langweilige Wiederholung: Tickets geschlossen, Fehler isoliert, Routen umgeleitet, Kunden gewarnt, Kapazität aufgerüstet, Rechnungen abgestimmt und Dienst wiederhergestellt.

Die Netzdaten zeigen auch Abhängigkeit. IPinfo listet Upstreams, darunter internationale und regionale Carrier wie Arelion, Internexa, Cirion, Columbus Networks und Gold Data, während PeeringDB Einrichtungen außerhalb Venezuelas verzeichnet. Das ist positiv, weil es auf Redundanz und internationale Reichweite hindeutet. Es ist auch eine Erinnerung daran, dass VNET nicht souverän über die gesamte Kette ist. Der Dienst hängt von kommerziellen Upstream-Beziehungen, grenzüberschreitenden Pfaden, Devisen, internationalen Einrichtungen, See- oder Landkabeln sowie den regulatorischen oder geopolitischen Bedingungen ab, die diese Anbieter betreffen.

Wholesale-Käufer achten auf diese Abhängigkeiten, denn die Route eines Anbieters ist nur so stark wie das schwächste kritische Segment.

Privatkundenpreise zeigen Ambition, aber keine Marge

Das Privatkundenangebot von VNET bietet einen nützlichen Basisblick auf das Monetarisierungsproblem des Unternehmens. Die öffentlichen Privatkundentarife listen Optionen mit 400 Mbit/s, 600 Mbit/s und 1 Gbit/s mit Monatspreisen in Bolívar und dem Hinweis, dass die Tarife unbegrenzt, symmetrisch und nach dem Best-Effort-Prinzip sind. Die Seite gibt an, dass die Preise inklusive Mehrwertsteuer sind und bis zum 30. Juni 2026 gültig sind. Sie teilt zudem mit, dass die monatlichen Preise in Bolívar und nicht in Dollar festgesetzt werden.

Diese Struktur ist in Venezuelas teilweise dollarisierter Wirtschaft vertraut. Betreiber kalkulieren oder denken oft in Dollar, weil Ausrüstung, Transit, Inhalte, Router, optische Module, Fahrzeuge, Software und viele Kosten für qualifizierte Arbeitskräfte direkt oder indirekt an Hartwährungen gekoppelt sind. Die Abrechnung in Bolívar bringt jedoch ein Timing-Risiko mit sich. Wenn der Bolívar zwischen Preisanpassung, Zahlungseingang und Beschaffung stark schwankt, kann es zu einer Margenpresse kommen. Wenn der Betreiber die Preise zu häufig erhöht, können Abwanderung und politische Aufmerksamkeit zunehmen.

Wenn die Tarife reguliert oder informell eingeschränkt sind, kann der Betreiber die Inflation schneller absorbieren als er die Preise neu festsetzen kann.

Breitband für Privatkunden verschafft VNET daher Cashflow, setzt es aber auch der Kaufkraft der Haushalte aus. Ein 400-Mbit/s- oder 1-Gbit/s-Tarif klingt fortschrittlich, insbesondere in einem Markt, der sich von schlechter Festnetzkonnektivität erholt. Doch die Wirtschaftlichkeit hängt von den Installationskosten, der Kundendichte, der Akzeptanz pro Gebiet, der Zahlungsdisziplin, den Supportkosten und der realen Kaufkraft der Haushalte ab. Ein Glasfasertarif, der nach regionalen Maßstäben günstig ist, kann für viele venezolanische Haushalte dennoch teuer sein.

Umgekehrt kann ein Tarif, der in Hartwährung günstig erscheint, notwendig sein, um die Akzeptanz zu fördern und die Glasfaserkapazität auszulasten.

Unternehmens- und Wholesale-Kunden sollten theoretisch die Wirtschaftlichkeit verbessern. Sie können für Zuverlässigkeit, feste IPs, dedizierte Kapazität und Support mehr bezahlen. Die Unternehmensseite von VNET betont dedizierte Glasfaser, öffentliche IP-Zuweisungen, eine Notstromversorgung von mindestens acht Stunden an landesweiten Knotenpunkten, 24/7 persönliche Betreuung und skalierbare Bandbreite. Wenn diese Merkmale erfüllt werden, unterstützen sie höhere Margen und langfristigere Beziehungen. Aber sie erhöhen auch die Kostenbasis.

Notstrom ist kein Slogan: Batterien altern, Generatoren benötigen Treibstoff und Ersatzteile müssen verfügbar sein. Dedizierter Service erfordert einen stärkeren technischen Support als Best-Effort-Breitband für Privatkunden.

Das Unternehmen versucht, Wert aus beiden Enden des Marktes zu ziehen. Es braucht Privatkundengröße, um den lokalen Zugang zu monetarisieren. Es braucht Unternehmens- und Wholesale-Glaubwürdigkeit, um den nationalen Transport zu rechtfertigen. Es braucht Fernsehen und Zusatzdienste, um den durchschnittlichen Umsatz pro Kunde zu steigern. Die Gefahr besteht darin, dass jede Schicht betriebliche Komplexität hinzufügt, bevor die vorherige ausgereift ist. Die Chance besteht darin, dass eine einzige Glasfaser-Infrastruktur sie alle unterstützen kann, wenn Auslastung und Zuverlässigkeit hoch genug sind.

Umsatzwachstum ist beeindruckend, wenn die Zahlen vom Wertpapiermarkt stimmen

Das auffälligste Finanzsignal ist die Beschreibung des Umsatzwachstums im Fachbericht, die aus einem dem Wertpapierprospekt entnommen wurde, der der Börse von Caracas vorgelegt wurde. Demnach stieg der Umsatz von VNET von etwa 4,3 Millionen US-Dollar im Jahr 2021 auf 63 Millionen US-Dollar im Jahr 2024, mit einer Prognose von etwa 51,7 Millionen US-Dollar für 2025, was möglicherweise Abwertung, Tarifregulierung und Zugang zu Devisen widerspiegelt. Unabhängig davon bestätigen BVC-Mitteilungen, dass CORPORACION VNET, C.A.

in den Jahren 2025 und 2026 Commercial Paper mit auf Dollar lautenden, in Bolívar liquidierbaren Instrumenten ausgegeben hat. Eine BVC-Mitteilung vom Juli 2025 beschrieb die Ausgabe von Commercial Paper über 1 Million US-Dollar mit einem festen jährlichen Zinssatz von 13 Prozent und A/A3-Ratings lokaler Ratingagenturen. Eine BVC-Mitteilung vom Juli 2026 beschrieb eine Emission von 3 Millionen US-Dollar, eine erste Serie über 500.000 US-Dollar, einen festen jährlichen Zinssatz von 11 Prozent und lokale Ratings von A/A3 sowie A/A1.

Das ist nützlich, weil die Teilnahme am Wertpapiermarkt ein Unternehmen einer anderen Art öffentlicher Disziplin unterwirft als das gewöhnliche Privatkundenmarketing. Die Emissionsmitteilungen machen das Unternehmen nicht so transparent wie eine börsennotierte Eigenkapitalanmeldung. Sie zeigen aber, dass VNET eine lokale Kapitalmarktfinanzierung gesucht hat und dass lokale Ratingfirmen sein Risikoprofil für bestimmte Commercial-Paper-Programme geprüft haben.

Zusammenfassungen von Global Ratings-Urteilen in Finanzas Digital beschreiben VNET als Telekommunikationsunternehmen, das Hochgeschwindigkeitsinternet und Glasfaser-Datentransport für Privat- und Geschäftskundenmärkte anbietet, einschließlich FTTH, OTT, Bezahlfernsehen, Kabelverteilung, Netzwerken, Internet und IPTV. Die Rating-Zusammenfassungen vergeben A/A3-Ratings und einen stabilen Ausblick für die Commercial-Paper-Programme 2025.

Für den Investment Case wirkt der Wertpapiermarktaspekt in beide Richtungen. Er stützt die Vorstellung, dass VNET kein winziger lokaler ISP ist. Ein Unternehmen, das Commercial Paper begibt, über das Marktmedien berichten und das in Ratingzusammenfassungen behandelt wird, hat ein gewisses Maß an finanzieller Formalität erreicht. Es könnte kurzfristige Schulden nutzen, um Betriebskapital, Kundeninstallationen, Ausrüstung, Expansion oder Refinanzierung zu finanzieren. Doch Commercial Paper bleibt eine Schuld. Es bringt Fälligkeits- und Refinanzierungsrisiken mit sich.

Auf Dollar lautende, in Bolívar liquidierbare Verbindlichkeiten sind besonders empfindlich gegenüber Wechselkursmechaniken, dem Timing der Bargeldeingänge und dem Zugang zu harten Devisen.

Das berichtete Umsatzwachstum 2021-2024 ist zudem zu schnell, um es ohne Vorsicht zu akzeptieren. Es könnte einen realen Anstieg von einer kleinen Basis nach dem Netzausbau widerspiegeln. Es könnte auch Inflation, Währungsumrechnungsentscheidungen, Änderungen im Produktmix oder Kundenzugänge nach einem verzögerten Bauzyklus widerspiegeln. Ohne geprüfte Jahresabschlüsse, EBITDA, Investitionsausgaben, Schulden, Cash-Conversion und Segmentumsätze ist die Top-Line-Zahl nur ein Signal. Die wichtige Schlussfolgerung lautet nicht: „VNET ist finanziell stark".

Die vorsichtigere lautet: „VNET scheint schnell genug skaliert zu haben, um in die lokalen Schuldenmärkte einzutreten, doch die Nachhaltigkeit dieser Skalierung hängt von Margen, Währungsmanagement und Instandhaltungsinvestitionen ab, die öffentliche Quellen nicht vollständig zeigen."

Die Kostenbasis ist ein makroökonomisches Problem

Glasfasernetze haben auf dem Papier eine trügerisch einfache Stückkostenlogik. Eine Route bauen, Haushalte und Unternehmen anschließen, Kapazität verkaufen und mit hohen Bruttomargen die Investitionskosten im Laufe der Zeit decken. In Venezuela ist die Kostenbasis schwieriger.

Erstens ist importierte Ausrüstung zentral. Optical Line Terminals, Router, Switches, Kundengeräte, optische Module, Spleißwerkzeuge, Batterien, Monitoringsysteme und viele Softwarelizenzen sind mit ausländischen Lieferanten verbunden. Selbst beim Kauf über lokale Händler sind die Wiederbeschaffungskosten oft hartwährungsbasiert. Das bedeutet, dass ein Bolívar-Umsatzstrom gegenüber einer Dollar-Kostenbasis an Wert verlieren kann. Es bedeutet auch, dass Sanktionen, Zahlungskanäle, Zollreibung und Lieferantenkredite für die betriebliche Widerstandsfähigkeit von Bedeutung sind.

Zweitens verändert die Stromzuverlässigkeit die Netzökonomie. Glasfaser selbst benötigt auf passiven Abschnitten keinen Strom, aber aktive Knoten, Aggregationsstandorte, Büros, NOC-Systeme, Kundengeräte, drahtloses Backup, IP-Transport und Rechenzentrumsschnittstellen schon. Die Unternehmensseite von VNET besagt, dass die Knoten landesweit über eine Notstromversorgung von mindestens acht Stunden verfügen. Das ist ein bedeutendes Versprechen. Es setzt das Unternehmen aber auch den Kosten für Batterien, Kraftstoff, Wartung, Diebstahlschutz und Standortsicherheit aus.

In einem Markt, in dem Ausfälle große Teile des Landes lahmlegen können, ist Notstrom keine Premium-Funktion. Er ist Teil der grundlegenden Zuverlässigkeitsprüfung.

Drittens ist die Wartung geographisch teuer. Ein Netz, das in 22 Landeshauptstädten und mehr als 100 Orten beworben wird, erfordert Arbeitskräfte, Fahrzeuge, Ersatzteile und lokales Wissen. Die Kosten eines Fehlers sind nicht einfach die Materialkosten der Glasfaser. Es ist die Zeit, um den Fehler zu identifizieren, Zugang zu erhalten, ein Team zu entsenden, den Standort zu sichern, die Strecke zu reparieren und mit den Kunden zu kommunizieren. Wenn die Kunden eines Wholesale-Abnehmers ausfallen, wird der Support-Prozess von VNET Teil des eigenen Rufs dieses Abnehmers.

Deshalb kann die Feldexekution wichtiger sein als die beworbene Spitzengeschwindigkeit.

Viertens verbraucht Wachstum Cash. Die Anbindung eines Haushalts oder Unternehmens erfordert Installationsarbeit, Anschlussfasern, Ausrüstung und Support, bevor die Einnahmen vollständig zurückfließen. Wenn das Unternehmen schnell expandiert, kann das Betriebskapital selbst bei steigenden Einnahmen knapp werden. Schulden können die Lücke schließen, schaffen aber einen Refinanzierungskalender. Kurzfristige Commercial Paper mögen in einem lokalen Markt mit wenigen langfristigen Finanzierungsinstrumenten sinnvoll sein, beseitigen aber nicht die Notwendigkeit interner Cash-Generierung.

Schließlich sind Regulierung und Preisdruck allgegenwärtig. Daten von Conatel zeigen, dass Cantv mit rund 40 Prozent der traditionellen Internetabonnenten im ersten Quartal 2025 weiterhin eine bedeutende Kraft im traditionellen Internetzugang bleibt. Der nationale Telekommunikationsplan betont staatliche Prioritäten in Bezug auf Glasfaserausbau, Betreiberzusammenschaltung, Qualitätsmessung, IPv6 und internationale Kapazität. Ein privater Betreiber kann von einem glasfaserfreundlichen Politikumfeld profitieren.

Er kann aber auch Tarifprüfungen, Lizenzauflagen, Berichtspflichten und politischen Druck ausgesetzt sein, wenn Konnektivität zu einem wesentlichen öffentlichen Anliegen wird.

VNETs Wholesale-Glasfasergeschäft muss daher als eine Cashflow-Maschine unter makroökonomischem Stress beurteilt werden. Es reicht nicht zu bauen. Das Unternehmen muss die Instandhaltung durch Inflation, Stromschocks, Wechselkursschwankungen und mögliche Importbeschränkungen finanzieren.

Der venezolanische Glasfasermarkt schafft die Chance

Der Markthintergrund ist in einem engen, aber wichtigen Sinne günstig: Venezuela braucht mehr Festnetz-Breitband und besseren Glasfasertransport. Die Internet-Präsentation von Conatel für das vierte Quartal 2024 meldete etwa 4,32 Millionen traditionelle Internetabonnenten und gab an, dass Glasfaser rund 44,6 Prozent dieser Basis ausmacht. Die Präsentation für das erste Quartal 2025 meldete etwa 4,36 Millionen traditionelle Internetabonnenten und einen Glasfaseranteil von 48,68 Prozent. Das deutet auf einen Markt hin, in dem Glasfaser von einer Upgrade-Geschichte zur zentralen Zugangstechnologie wird.

Der nationale Plan für 2023-2025 legte Ziele für Transportfaser, FTTH- und GPON-Abonnenten, den Ausbau der letzten Meile, die Zusammenschaltung der Betreiber und die Erhöhung der internationalen Internetkapazität fest. Er thematisierte auch einen Internet-Austauschpunkt in Venezuela, IPv6, Rechenzentren und internationale Routen. Der staatliche Plan ist selbst dann von Bedeutung, wenn die Zahlen ambitioniert sind, denn er zeigt die politische Anerkennung, dass Konnektivität eine Infrastrukturpriorität ist.

Ein privater Betreiber, der bereits über Glasfaserstrecken, Zusammenschaltung und Transportdienst verfügt, kann auf dieser politischen Welle reiten.

Aber ein Markt kann gleichzeitig attraktiv und schwierig sein. Die Glasfaser-Durchdringung kann steigen, weil die Altbasis schwach war. Neue Abonnements können wachsen, weil Haushalte von schlechter Servicequalität aufholen. Betreiber können schnell ausbauen, weil die latente Nachfrage hoch ist. Dieselben Tatsachen können zu Überbau in einigen Stadtkorridoren, Preiskampf, uneinheitlicher Installationsqualität und einem Ansturm kleiner ISPs führen, die von Wholesale-Kapazität abhängig sind, aber möglicherweise fragile Finanzen haben. Die Kunden eines Wholesale-Carriers sind ihrerseits Abwanderungs- und Zahlungsrisiken ausgesetzt.

Der venezolanische Markt umfasst auch Substitute. Cantv ist mit einem großen Anteil weiterhin der etablierte Anbieter. Inter, NetUno, Fibex, Thundernet, 360NET und viele regionale Anbieter konkurrieren im Festnetzzugang und in einigen Fällen im Transport oder Backhaul. Mobilfunkbetreiber wie Movistar, Digitel und Movilnet können die Datennachfrage über Mobilfunknetze und stationäre Funkalternativen bedienen.

Satellitengestützte und notfall-satellitengestützte Konnektivität, einschließlich Starlink-bezogener Aktivitäten im Jahr 2026 in betroffenen Gebieten, erinnern den Markt daran, dass Glasfaser nicht das einzige Kontinuitätswerkzeug ist, insbesondere in abgelegenen oder beschädigten Gebieten.

Das macht VNET nicht schwach. Es verdeutlicht, was das Unternehmen beweisen muss. Ein Wholesale-Glasfaseranbieter gewinnt, wenn es für andere Anbieter billiger und schneller ist, von ihm zu kaufen, als um ihn herum zu bauen, wenn die Routenvielfalt besser ist als die Alternativen und wenn die Betriebserfahrung zuverlässiger ist als die Wechselkosten. In einem schnell wachsenden Glasfasermarkt ist der Gewinner nicht unbedingt der Betreiber mit dem lautesten Abdeckungsanspruch. Es ist der Betreiber, dessen Routen in die Dienstverpflichtungen anderer Anbieter eingebettet werden.

Kundenkonzentration ist das stille Risiko

Wholesale-Erfolg kann ein Konzentrationsproblem schaffen. Eine kleine Anzahl großer ISPs, Carrier oder Unternehmenskunden kann große Verkehrsmengen und Umsätze generieren. Das verbessert die Auslastung und macht das Netz wertvoller. Es gibt diesen Kunden aber auch Verhandlungsmacht. Wenn ein großes Downstream-Netz Kapazität verlagert, eine eigene Route baut, zu Cantv oder einem anderen Carrier wechselt oder selbst Kundenverluste erleidet, kann VNET schnell Umsatz verlieren.

Die öffentliche Evidenz deutet auf viele Downstreams in Routing-Datenbanken hin, gibt aber keine Auskunft über Verkehrskonzentration oder Vertragswerte. Einige Downstreams mögen bedeutende Kunden sein. Andere können klein, technisch, settlement-frei oder umsatzschwach sein. Namen in einer BGP-Tabelle sollten nicht als äquivalent zu namentlich genannten kommerziellen Kunden gelesen werden. Das ist eine häufige analytische Falle in der Carrier-Forschung. Routing-Beziehungen zeigen mögliche Abhängigkeitspfade; sie liefern keine Umsatztabellen.

Die Privatkundenseite hat ihr eigenes geografisches Konzentrationsrisiko. Der Fachbericht gibt an, dass die Andenachse, wo das Unternehmen seinen Anfang nahm, nach wie vor ein starkes Konzentrationsgebiet ist, während das Unternehmen nach Caracas und in andere Regionen expandiert hat. Ein Netz kann nationale Ambitionen haben und trotzdem stark von wenigen Gebieten für den Cashflow abhängen. Wenn die margenstärksten Gebiete überbaut werden, die lokale Kaufkraft nachlässt oder ein regionaler Ausfall dem Ruf schadet, können sich die Finanzergebnisse schneller bewegen, als aggregierte Abdeckungszahlen vermuten lassen.

Unternehmensdienste können die Basis diversifizieren, sind aber anspruchsvoll. Kunden, die feste IPs, private Routen, niedrige Latenz und dedizierte Kapazität am meisten schätzen, haben oft eine geringe Toleranz für wiederholte Ausfälle. Sie unterhalten möglicherweise Backup-Verbindungen zu einem zweiten Betreiber oder Satellitendienst. Das macht sie wertvoll, aber nicht gebunden. Das Kundenversprechen von VNET muss daher anhand von Kundenbindung und Wallet Share gemessen werden, nicht nur anhand von Logos oder Installationszahlen.

Die beruhigendste zukünftige Offenlegung wäre eine Tabelle zur Kundenkonzentration, nicht eine weitere Kilometerzahl. Investoren und Wholesale-Käufer möchten wissen, wie viel Umsatz von den fünf und zehn größten Kunden stammt, wie lange die Verträge laufen, ob Kapazitätsverträge Take-or-Pay-Klauseln enthalten, wie die Preisgestaltung bei Wechselkursänderungen angepasst wird und ob das Unternehmen Strafen für Ausfallzeiten vorsieht. Ohne dies bleibt das Wholesale-Geschäft vielversprechend, aber undurchsichtig.

Upstreams und internationale Ausgänge sind Stärke und Abhängigkeit zugleich

Die öffentlichen Materialien von VNET betonen mehrere internationale Ausgänge und den Zugang zu mehreren Internetanbietern. PeeringDB verzeichnet Einrichtungen in Venezuela, Bogotá und Miami. IPinfo und BGP.tools zeigen Upstreams und Peers über regionale und globale Netze hinweg. Das ist von Bedeutung, weil die Konnektivitätsqualität Venezuelas sowohl von internationalen Pfaden als auch von der letzten Meile im Inland abhängt. Eine lokale Glasfaser-Zugangsleitung reicht nicht aus, wenn die Upstream-Kapazität überlastet, instabil oder politisch eingeschränkt ist.

Mehrere Upstreams sind wirtschaftlich wertvoll. Sie können die Ausfallsicherheit, Verhandlungsmacht und Routenoptimierung verbessern. Sie ermöglichen es einem Anbieter, Ausfälle und Verkehrskosten zu steuern. Sie können Wholesale-Kunden unterstützen, die eine bessere internationale Reichweite benötigen, als eine einzelne inländische Route bieten kann. Sie tragen auch dazu bei, den Betreiber für Content-Netzwerke und Caches glaubwürdig zu machen. Die Betreiberseite von VNET erwähnt ausdrücklich eine lokale CDN-Fähigkeit, während Routing-Aufzeichnungen Interaktionen mit Content- und globalen Netzen zeigen.

Aber Upstream-Vielfalt ist nicht dasselbe wie Immunität. Internationaler Transit muss bezahlt werden. Grenzüberschreitende Einrichtungen hängen von ausländischen Gegenparteien ab. Die Zusammenschaltung in Miami und Bogotá kann die Leistung verbessern, bringt aber auch Abhängigkeiten von Einrichtungen, Kabeln, terrestrischen Routen, Devisen und kommerziellen Beziehungen mit sich, die außerhalb der direkten Kontrolle von VNET liegen. Wenn die Upstream-Kosten eines Anbieters schneller steigen als die Endkundentarife, schrumpft die Marge.

Wenn internationale Routen unterbrochen werden, ist es den Kunden egal, ob die Ursache außerhalb des Letzte-Meile-Netzes liegt. Sie rufen den Anbieter an, dessen Rechnung sie bezahlen.

Für Wholesale-Käufer lautet die richtige Frage nicht: „Wie viele Upstreams sind aufgelistet?", sondern: „Was passiert mit meinem Verkehr, wenn einer ausfällt?" Das erfordert Detailkenntnisse zur Routentechnik, Failover-Tests und historische Ausfallleistungen. Öffentliche Register liefern das nicht. Sie zeigen, dass VNET aktiv genug ist, um Optionen zu haben. Die Vertrauensprämie hängt davon ab, wie diese Optionen in Echtzeit verwaltet werden.

Der Wettbewerb wird das Modell disziplinieren

VNET operiert nicht im luftleeren Raum. Cantv ist der etablierte Anbieter und bleibt beim traditionellen Internet groß. Seine Größe, staatliche Rolle und bestehende Infrastruktur machen es selbst dann zu einem Substitut, wenn die Servicequalität regional schwankt. Inter und NetUno tauchen in Routing- und Marktreferenzen als große private Netze auf. Fibex, Thundernet, 360NET und viele regionale ISPs konkurrieren im Zugangsbereich. Mobilfunkbetreiber können in einigen Anwendungsfällen, insbesondere wenn 4G-Kapazität verfügbar ist, feste Konnektivität ersetzen.

Satellitenalternativen sind kein Massenmarktersatz für städtische Glasfaser, aber sie sind an abgelegenen Standorten, bei der Notfallwiederherstellung und als hochwertiges Backup von Bedeutung.

Wettbewerb kann VNET durch Preisdruck schaden. Wenn mehrere Anbieter mit Hochgeschwindigkeits-FTTH in dieselben Stadtkorridore eintreten, steigen die beworbenen Geschwindigkeiten und die Monatspreise können sinken. Die Privatkundenseite von VNET bietet bereits hohe beworbene Geschwindigkeiten zu Preisen, die lokal erschwinglich bleiben müssen. Im Wholesale-Bereich können andere Carrier die Transportpreise unterbieten, um Kapazitäten auszulasten. Große Kunden können Multi-Homing betreiben und verhandeln.

Wettbewerb kann VNET auch helfen. Ein überfüllter Privatkunden-ISP-Markt schafft Nachfrage nach Wholesale-Transport. Kleine lokale ISPs benötigen Kapazität, IP-Transit, Backhaul und manchmal Fernseh- oder Inhaltspakete. Wenn VNET zum zuverlässigen Lieferanten hinter vielen von ihnen werden kann, wird die Fragmentierung des Privatkundenmarktes zu einer Wholesale-Chance. In diesem Szenario muss VNET nicht jeden Haushalt direkt gewinnen. Es muss in der Lieferkette der ISPs präsent sein, die dies tun.

Die zu beobachtenden Substitute unterscheiden sich je nach Segment. Für Breitband im Privatkundenbereich ist das Hauptsubstitut ein anderer Glasfaseranbieter mit schnellerer Installation, niedrigerem Preis oder besserem lokalen Ruf. Für Unternehmen ist das Substitut eine Zwei-Anbieter-Konstellation oder ein Carrier mit stärkerer SLA-Glaubwürdigkeit. Für einen lokalen ISP ist das Substitut der Bau einer eigenen Route, der Kauf von Cantv oder einem anderen Carrier, die Anmietung von einem regionalen Glasfaserbesitzer, die Nutzung von Mikrowelle in schwierigem Gelände oder die Kombination mit Satellit als Backup.

Für mobiles Backhaul kann das Substitut ein anderes Glasfasernetz oder satellitengestützte Wiederherstellung in Notfallsituationen sein.

Das beste Ergebnis für VNET ist nicht das Monopol. Es ist die bevorzugte Redundanz. Wenn Käufer VNET als die Route nutzen, der sie genug vertrauen, um Verkehr zu führen, einen anderen Anbieter abzusichern oder in neue Städte zu expandieren, kann das Unternehmen selbst in einem wettbewerbsintensiven Markt florieren. Wenn Käufer VNET lediglich als einen weiteren Privatkunden-ISP mit einem großen Marketinganspruch betrachten, schwindet die Prämie.

Inoffizielle Signale sollten mit Vorsicht behandelt werden

Es gibt öffentliche Social-Media-Signale rund um VNET: Beiträge über neue Niederlassungen, Werbepläne, Kundenbeschwerden, Marketingaussagen zur Abdeckung und Erwähnungen durch Markt- oder Finanzkonten. Diese Signale sind nützlich, um ein Gespür zu bekommen. Sie können ein aktives Geschäftsleben, öffentliche Wahrnehmung und Bereiche mit Kundenreibung zeigen. Sie sollten nicht als verifizierte Betriebsdaten behandelt werden.

Beispielsweise mag eine Kundenbeschwerde über Geschwindigkeit oder Ausfälle real sein, sie kann jedoch keine landesweite Servicequalität belegen. Ein Werbebeitrag zur Abdeckung könnte eine Kampagne widerspiegeln und nicht die gemessene Netzverfügbarkeit. Ein Social-Media-Beitrag aus dem Finanzmarkt könnte einen Prospekt zusammenfassen, aber nicht die Jahresabschlüsse wiedergeben. Die Behauptung eines Unternehmens, das größte private Glasfasernetz Venezuelas zu sein, ist als Positionierung wichtig, bedarf aber einer unabhängigen Bestätigung, bevor sie zu einem harten Ranking wird.

Der disziplinierte Ansatz besteht darin, drei Kategorien zu trennen. Verifizierte Fakten umfassen regulatorische Genehmigungen, öffentliche Routing-Aufzeichnungen, offizielle Unternehmensseiten und BVC-Emissionsmitteilungen. Gestützte, aber weniger formelle Behauptungen umfassen die Zahlen des Fachberichts zu Kunden, Glasfaserkilometern, Umsatz und Nutzern, da sie spezifisch sind, aber in den hier geprüften öffentlichen Aufzeichnungen nicht als geprüfte Aussagen wiedergegeben werden. Inoffizielle Signale umfassen Social-Media-Marketing, anekdotische Beschwerden und Werbebehauptungen.

Sie können Fragen anleiten; sie sollten nicht die These tragen.

Das ist wichtig, weil die Geschichte von VNET attraktiv genug ist, um Übertreibungen hervorzurufen. Eine rasche private Glasfaser-Expansion in Venezuela, eine Position als Carrier of Carriers, 200.000 Kunden und Millionen Downstream-Nutzer sind starke narrative Zutaten. Das analytische Risiko besteht darin, narrative Kohärenz mit Evidenzqualität zu verwechseln. Das Unternehmen mag in der Tat eines der wichtigsten privaten Netze des Landes sein. Aber der öffentliche Fall muss in dem verankert bleiben, was überprüfbar ist.

Was das Urteil ändern würde

Mehrere Offenlegungen oder Entwicklungen würden das Vertrauen in das Wholesale-Glasfasergeschäft von VNET erheblich verbessern.

Erstens eine geprüfte finanzielle Segmentierung. Einnahmen nach Privatkunden, Unternehmen, Wholesale, Fernsehen und anderen Diensten würden zeigen, ob VNET wirklich zu einem Carrier of Carriers wird oder ob Wholesale eine kleinere Ergänzung zum Privatkundenzugang bleibt. Die Bruttomarge nach Segment würde zeigen, ob die strategisch wichtigsten Dienste auch wirtschaftlich attraktiv sind. EBITDA, Cashflow, Investitionsausgaben, Schuldenlaufzeiten und Fremdwährungsexposure würden zeigen, ob die Expansion selbstfinanzierend oder von kurzfristiger Refinanzierung abhängig ist.

Zweitens die operative Leistung. Mittlere Reparaturzeit, Serviceverfügbarkeit nach Region, Leistung bei geplanter Wartung, Kundenabwanderung, Installationsrückstand, Beschwerdequoten und Betriebszeit der Notstromversorgung wären allesamt wichtiger als zusätzliche Glasfaserkilometerangaben. Wholesale-Käufer schätzen den Nachweis der Wiederherstellung. Wenn VNET zeigen kann, dass sein Netz bei Strom- oder Routenschocks nutzbar blieb, steigt die Vertrauensprämie.

Drittens Kundenbelege. Namentlich genannte Wholesale-Kunden, Vertragslaufzeiten, Kapazitätszusagen und Verlängerungsquoten würden die Carrier-of-Carriers-These direkt stützen. Routing-Downstreams sind nützlich, aber kommerzielle Verträge sind stärker. Eine Handvoll glaubwürdiger Fallstudien mit lokalen ISPs, Unternehmen oder Institutionen würde helfen zu zeigen, dass Käufer für kritische Operationen auf VNET angewiesen sind und nicht nur auf gelegentliche Kapazität.

Viertens die Routenredundanz. Eine Karte reicht nicht; Käufer müssen wissen, welche Städte Ringschutz haben, welche internationalen Ausgänge aktiv sind, wie das Failover konstruiert ist, wo sich Caches befinden und welche Routen nach wie vor Single Points of Failure ausgesetzt sind. In einem Land mit Strom- und Infrastrukturrisiken ist Redundanz kein technisches Detail. Sie ist das wirtschaftliche Produkt.

Fünftens die regulatorische und kapitalmarktseitige Fortführung. Erfolgreiche Rückzahlung von Commercial Paper, anhaltende Ratingstabilität, transparente zukünftige Emissionen und die Einhaltung der Conatel-Genehmigungen würden das Geschäft allesamt stützen. Umgekehrt würden verpasste Refinanzierungen, plötzliche Tarifbeschränkungen, Genehmigungsstreitigkeiten oder öffentliche Qualitätssanktionen es schwächen.

Zuletzt das Marktverhalten. Wenn weiterhin andere ISPs als Downstreams auftauchen, VNET seinen Zusammenschaltungsfußabdruck erweitert und Privat- und Geschäftskunden den Dienst trotz Alternativen weiterhin beziehen, stärkt sich die Vertrauensgeschichte. Wenn Routing-Beziehungen ausdünnen, Beschwerden zunehmen oder Wettbewerber Schlüsselkorridore übernehmen, wird das große Glasfasernarrativ weniger wertvoll.

Das Fazit: VNET verkauft Verlässlichkeit unter Stress

Die öffentliche Aufzeichnung von VNET rechtfertigt eine ernsthafte Unternehmensrecherche. CORPORACION VNET, C.A. ist mit einem aktiven venezolanischen Netz unter AS263703 verbunden, verfügt über öffentliche Internet- und Transportgenehmigungen von Conatel, bewirbt landesweite Glasfaserabdeckung und Betreiberkapazität, erscheint in PeeringDB mit internationalen und inländischen Einrichtungen, hat sichtbare Upstream- und Downstream-Routing-Beziehungen, vertreibt Glasfaserdienste für Privat- und Geschäftskunden und hat den Caracas Commercial-Paper-Markt betreten.

Der stärkste unternehmensspezifische Drittbericht beschreibt eine rasche Expansion eines aus Mérida stammenden ISPs zu einem führenden Festnetzbetreiber und Carrier of Carriers mit 10.000 km Glasfaser, rund 200.000 Direktkunden und einem indirekten Dienstzugang von etwa 1,5 Millionen Nutzern.

Die richtige Schlussfolgerung ist nicht, dass das Unternehmen bewiesen ist. Sie lautet, dass das Unternehmen wichtig genug geworden ist, um sorgfältig getestet zu werden. Seine Chance ist klar: Venezuela braucht Glasfaser, lokale ISPs brauchen Transport, Unternehmen brauchen Kontinuität, und die alte Festnetzzugangsbasis lässt Raum für private Betreiber, die liefern können. Sein Risiko ist ebenso klar: Landesweite Glasfaser ist teuer in der Instandhaltung, Notstromresilienz ist kostspielig, Devisen können Margen zerstören, kurzfristige Schulden erhöhen den Refinanzierungsdruck, und Routing-Belege können den Kundenservice nicht nachweisen.

Das strategische Geschäft von VNET wird in der Lücke zwischen Abdeckung und Vertrauen entschieden. Abdeckung kann aufgebaut und beworben werden. Vertrauen muss bei Ausfällen verdient werden. Ein venezolanischer ISP, der Wholesale-Kapazität von VNET kauft, fragt sich faktisch, ob das Netz von VNET helfen kann, seine eigenen Kunden online zu halten, wenn das Land schwierig wird. Ein Unternehmenskunde fragt sich, ob ein dediziertes Glasfaserprodukt zuverlässig bleibt, wenn Zahlungssysteme, Cloud-Tools und Kommunikation am wichtigsten sind. Ein Kapitalmarktgeber fragt sich, ob schnelles Wachstum in stabilen Cashflow umgewandelt werden kann.

Wenn VNET diese Fragen mit Betriebsnachweisen beantworten kann, kann es zu einer dauerhaften privaten Infrastrukturschicht im venezolanischen Konnektivitätsmarkt werden. Wenn nicht, wird sein Glasfaser-Fußabdruck immer noch Wert haben, aber die Carrier-of-Carriers-Prämie wird schwerer zu verteidigen sein. Das Unternehmen hat die Zutaten für ein landesweites Wholesale-Geschäft. Der nächste Test ist, ob Käufer diese Zutaten als reparierbare Kontinuität erleben und nicht nur als Kilometer, Präfixe und Tarife.