Zusammenfassung

- Was der Artikel erklärt:Die Größenvorteile von Vero senken die Kosten für Einkäufe, Finanzierung, Systeme und Fusionsarithmetik; sie beseitigen jedoch nicht die widerspenstige Ökonomie der brasilianischen Glasfaser vor Ort, wo jede Stadt weiterhin den Preis für den Mastzugang, die Installation, die Kundenabwanderung, den Support und das Vertrauen Straße für Straße festlegt.

- Hauptthema:Regionaler ISP economics; Operator consolidation

- Kontext:Nationale Telekommunikation

Größe senkt die Rechnung bereits vor dem Einsatz

Vero Internet muss an einer geschäftlichen Frage gemessen werden, nicht an der üblichen Größenrhetorik, die die brasilianische Breitbandkonsolidierung umgibt. Wenn eine große Glasfaserplattform lokale Netze übernimmt, was genau wird billiger und was bleibt hartnäckig lokal? Die Antwort steht im Zentrum der Ökonomie von Vero. Nationale Größe kann die Kapitalkosten senken, die Verhandlungsmacht gegenüber Lieferanten stärken, Abrechnungs- und Supportsysteme standardisieren, eine Cross-Selling-Vertriebsmannschaft aufbauen und die Integrationsdisziplin reproduzierbar machen.

Sie kann auch die zentrale Verwaltung auf eine größere Kundenbasis verteilen. Aber die tatsächliche Rentabilität eines Glasfaserzugangsgeschäfts wird Haus für Haus, Mast für Mast, Technikerbesuch für Technikerbesuch verdient. Eine Plattform kann einen lokalen ISP an einem Tag kaufen; sie kann nicht bewirken, dass eine dünn besiedelte Straße, ein schlechter Mastvertrag, eine abwanderungsanfällige Kundschaft oder eine schwache lokale Servicekultur sich plötzlich wie ein städtisches Backbone-Netz verhalten.

Die öffentlichen Daten zeigen ein Unternehmen, das die Phase des kleinen Anbieters bereits weit hinter sich hat. Die Investor-Relations-Seite von Vero beschreibt das Unternehmen als brasilianisches Telekommunikationsunternehmen, das in mehr als 426 Städten in den Bundesstaaten Minas Gerais, São Paulo, Rio Grande do Sul, Paraná, Santa Catarina, Mato Grosso do Sul, Goiás und dem Bundesdistrikt präsent ist, mit über 3.200 Mitarbeitern und mehr als 53.500 km FTTH-Kabelinfrastruktur (https://ri.verointernet.com.br/en/about-us/corporate-profile/). Seine öffentliche Website präsentiert die Marke als Anbieter von Glasfaser für Privat- und Geschäftskunden, mit über 1,4 Millionen Kunden, 9,6 Millionen vorbeigeführten oder abgedeckten Haushalten (laut eigener Darstellung) und über 400 bedienten Städten (https://querovero.com.br). Diese Zahlen verleihen Vero ein nationales Plattformprofil. Sie allein beweisen nicht, dass jeder erworbene lokale Markt eine attraktive Einheitsökonomie aufweist.

Das stärkste Urteil lautet: Vero ist einer der wichtigsten Tests für Brasilien, ob die von Sponsoren unterstützte ISP-Konsolidierung fragmentierte lokale Glasfaser in einen nachhaltigen Mittelklasse-Betreiber verwandeln kann. Das Aufwärtspotenzial ist real, weil der brasilianische Festnetz-Breitbandmarkt im Vergleich zum Mobilfunk ungewöhnlich fragmentiert bleibt und vielen lokalen Netzen noch die Finanzierung, Systeme, Einkaufsmacht und Produktpalette fehlen, die eine Plattform bieten kann. Das Risiko ist ebenfalls real, denn dieselbe Fragmentierung hält den Wettbewerbsdruck in der Nähe des Kunden aufrecht.

Ein lokaler Konkurrent benötigt nicht die Bilanz von Vero, um die Wirtschaftlichkeit von Vero zu beeinträchtigen. Er braucht nur eine ausreichende Straßendichte, einen günstigeren Tarif, einen vertrauenswürdigen Installateur oder eine geringere Abwanderung in einer Gemeinde.

Der sauberste Weg, das Unternehmen zu lesen, führt daher über vermeidbare und unvermeidbare Kosten. Zu den vermeidbaren Kosten gehören die Dopplung von Buchhaltungsfunktionen, schwache Einkaufsmacht, schlechte Kreditkontrolle, fragmentierte Callcenter, isolierte Lieferantenverträge, lokale Eigentümer, die Ausrüstung in kleinen Mengen kaufen, und ungenutzte Kapazitäten zwischen benachbarten Städten. Ein Roll-up kann diese Kosten angehen.

Zu den unvermeidbaren Kosten gehören der Aufstieg auf den Mast, der Abstieg zu den Anschlüssen, der Installateur, der im Regen kommt, der Stromausfall, der Kundenanrufe auslöst, der Haushalt, der zu spät zahlt, das Gebäude, in dem WLAN statt Glasfaser das eigentliche Problem ist, und die Nachbarschaft, in der ein Rivale im ersten Jahr einen niedrigeren Preis bietet. Die Bewertung von Vero hängt davon ab, ob es gelingt, die erste Kategorie zu eliminieren, ohne die zweite zu verschlimmern.

Die Unternehmensakte ist breiter als AS28287

Das Identitätsregister muss abgeglichen werden, bevor die Ökonomie klar gelesen werden kann. Die juristische Person hinter der derzeitigen öffentlichen Plattform ist VERO S.A., CNPJ 31.748.174/0001-60. Ein Anleiheprospekt vom März 2024 identifiziert Vero als offene Betriebsgesellschaft, die bei der brasilianischen Wertpapieraufsicht registriert ist, ihren Sitz in São Paulo hat und 725 Millionen BRL in Schuldverschreibungen emittiert (https://cms.santander.com.br/sites/WPS/documentos/arq-Vero-prospectodefinitivo/24-03-24_034048_deb_vero_def_3-emissao_4_red.pdf). Die Unternehmensregister öffentlicher Unternehmen zeigen Vero S.A. ebenfalls als aktiv, gegründet im Oktober 2018, mit einer Tätigkeit im Bereich Multimedia-Kommunikationsdienste in São Paulo. Die derzeitige öffentliche Marke ist Vero, und die Hauptkundendomäne leitet auf die öffentliche und geschäftliche Oberfläche Quero Vero weiter.

AS28287 ist eine Netzressourcenspur innerhalb dieses größeren Unternehmens und nicht die gesamte Wirtschaftsgeschichte allein. BGP.Tools listet AS28287 als VERO S.A., Land Brasilien, Inhaber-ID 31.748.174/0001-60, Verantwortlicher Rodrigo Rescia, erstellt am 3. Mai 2007 und geändert am 28. April 2026, mit IPv4- und IPv6-Blöcken einschließlich 201.49.192.0/20, 189.124.80.0/20, 177.130.96.0/20, 179.127.64.0/21, 2804:1080::/32 und 138.118.120.0/22 (https://bgp.tools/as/28287). PeeringDB kennzeichnet dasselbe Netz als Vero Internet AS28287, mit Typ Kabel/DSL/ISP, Traffic 200-300 Gbps, hauptsächlich eingehende Beziehung, offene Peering-Politik, 120 IPv4-Präfixe, 20 IPv6-Präfixe und Interkonnektionsstandorte im Equinix SP2 in Barueri und im PIX Samm Florida in São Paulo (https://www.peeringdb.com/net/4925).

Gleichzeitig weist AS28287 noch Spuren der Kontinuität mit älteren Betriebsoberflächen auf. Das Feld der Unternehmenswebsite in PeeringDB verweist auf fittelecom.com.br, das Route-Set bezieht sich auf TC::AS28287:AS-ASSIM, und die Kontaktadressen enthalten assim.net. Dies ist kein Fehler im Artikelgegenstand. Es ist der Beweis für die Konsolidierung im Kleinen. Das öffentliche Unternehmen Vero wurde aus erworbenen und fusionierten Regionalnetzen aufgebaut; Nummerierungs-, Routing- und Kontaktaufzeichnungen bewahren oft die Geschichte dieser Akquisitionen länger als Marketingseiten.

Die korrekte analytische Behandlung besteht darin, AS28287 als Beweis für das von Vero kontrollierte Netz zu verwenden und die falsche Behauptung zu vermeiden, es repräsentiere allein jede Route, Marke, jeden Kunden oder jedes System von Vero.

Dieser Abgleich ist geschäftlich wichtig, da Altaufzeichnungen oft zeigen, wo Integrationskosten anfallen. Eine saubere Marke bedeutet nicht automatisch saubere Netzaufzeichnungen, saubere Kundendaten oder einheitliche technische Praxis. Der erworbene Anbieter hat möglicherweise eine andere Domain, andere Kontaktverfahren, eine andere Routing-Politik und andere Geräteentscheidungen verwendet. Die Zentralisierung dieser Oberflächen kann zukünftige Kosten senken, aber der Übergang selbst verbraucht Ingenieurszeit.

Daher sagen die älteren Spuren von AS28287 etwas Nützliches aus: Die Größe von Vero ist teilweise das Ergebnis der Absorption von Geschichten. Geschichten zu absorbieren ist wertvoll, wenn die Plattform Kunden hält und das Netz rationalisiert. Es ist kostspielig, wenn die geerbte Komplexität in der operativen Kostenbasis überlebt.

Das Roll-up funktioniert nur, wenn wiederholtes Lernen die wiederholten Kosten überwiegt

Die Ursprungsgeschichte von Vero ist explizit eine Roll-up-These. LAVCA berichtete im Mai 2019, dass Vinci Partners eine Holdinggesellschaft mit acht Internetanbietern in Minas Gerais erwarb und sie zu Vero Internet fusionierte, mit einer Gesamtinvestition für Akquisition, Fusion und Wachstum zwischen 500 und 750 Millionen BRL (https://www.lavca.org/vinci-partners-acquires-8-internet-providers-to-create-vero-em-portugues/). Dies ist wichtig, weil das Unternehmen nicht einfach ein von Gründern geführter ISP war, der später Kapital fand. Es begann als Interpretation des brasilianischen Telekommunikationsmarktes durch Private Equity: Kauf lokaler Anbieter mit nützlichen Zugangsnetzen, Integration, Ausbau der Glasfaser und Verwandlung verstreuter regionaler Zugangsökonomien in eine Plattform mit institutioneller Finanzierung.

Das Erste, was in einem solchen Modell billiger wird, ist nicht unbedingt der Glasfaseranschluss bis zum Kunden zu Hause. Es sind die institutionellen Gemeinkosten um diesen Anschluss herum. Eine größere Plattform kann Router, optische Leitungsabschlüsse, Customer-Premises-Equipment, Backoffice-Software, Fahrzeuge, Versicherungen, Feldwerkzeuge und Supportsysteme mit besserer Verhandlungsmacht einkaufen. Sie kann den Einkauf professionalisieren, das Forderungsmanagement standardisieren, mit Banken als größerer Kreditnehmer verhandeln und Managementroutinen aufbauen, die sich ein kleiner lokaler ISP nicht leisten könnte.

Sie kann auch eine wiedererkennbare Marke nutzen, um in Gemeinden einzudringen, in denen ein Neuling ohne Namen mehr Zeit bräuchte, um Vertrauen aufzubauen.

Das Zweite, was billiger wird, ist das Managementwissen. Eine Plattform, die mehrere lokale ISPs integriert hat, weiß, wo Abrechnungsmigrationen scheitern, wo Kundendaten unordentlich sind, wo Altnetzkarten unvollständig sind und wo lokale Verkaufsteams die Zentralisierung fürchten. Jede Integration kann die Kosten für die nächste senken, wenn das Unternehmen tatsächlich lernt. Die Investor-Relations-Seite von Vero verwendet die Sprache eines standardisierten und reproduzierbaren Geschäftsmodells, das auf erfolgreichen Integrationen basiert, mit Skaleneffekten, die in anderen Regionen Brasiliens erzielt werden (https://ri.verointernet.com.br/en/about-us/corporate-profile/). Dieser Satz ist anlegerorientiert, beschreibt aber einen echten operativen Vorteil, wenn das Unternehmen ihn vor Ort umsetzen kann.

Das Dritte, was billiger wird, sind die Kosten für den Einstieg in angrenzende Produkte. Ein kleiner ISP kann Breitband und grundlegenden Support verkaufen. Ein Betreiber mit Größe kann Festnetztelefonie, mobile Zusatzdienste, Pay-TV- oder Streaming-Pakete, Geschäftsprodukte, feste IPs, vertragliche Service-Levels, dedizierte Leitungen, SD-WAN, Firewall und Sicherheitsdienste hinzufügen. Die Privatkundenseite von Vero bewirbt Glasfaser-, Wi-Fi-6-, Inhalts- und Mobilfunkangebote, einschließlich eines als Breitband-Kombi verkauften Mobilfunktarifs (https://querovero.com.br/para-voce). Die Geschäftskundenseite vermarktet Unternehmen-Internet mit fester IP, priorisiertem Support, vertraglichen Service-Levels, dedizierter Leitung, SD-WAN und Sicherheitsfunktionen (https://querovero.com.br/para-sua-empresa/planos-internet-empresarial). Ob jedes Angebot gleichermaßen profitabel ist, ist eine andere Frage. Der geschäftliche Kern ist, dass die Größe Vero mehr Möglichkeiten gibt, den Umsatz pro Konto zu steigern, als ein typischer Einprodukt-Lokalversorger.

Das Vierte, was billiger wird, ist der Zugang zu den Kapitalmärkten. Die Schuldverschreibungs- und Ratingseite von Vero listet mehrere Instrumente auf: VERO 11 für 350 Millionen BRL, VERO 12 für 375 Millionen BRL und zwei Serien VERO 2024 mit insgesamt 725 Millionen BRL, bewertet mit brA+, neben Americanet-Instrumenten mit Rating brA (https://ri.verointernet.com.br/en/financial-information/debentures-and-ratings/). Diese Finanzierungsbasis macht Glasfaser nicht billiger; sie ändert, wer weiter bauen kann, wenn Zinsen, Inflation und Lieferantenpreise die Expansion für kleine Anbieter erschweren. Eine Plattform mit Zugang zu den Kapitalmärkten kann refinanzieren, Laufzeiten verlängern, Akquisitionsverpflichtungen finanzieren und in einer Rezession investieren. Ein kleiner ISP muss die Investitionen oft zurückfahren, wenn der Cashflow nachlässt.

Die Gefahr besteht darin, dass wiederholtes Lernen mit wiederholtem Kauf verwechselt werden kann. Ein Akquisitionsprogramm erscheint erfolgreich, solange die Teilnehmerzahl steigt, aber der wahre Test ist, ob die zehnte Integration pro gehaltenem Kunden billiger ist als die dritte. Wenn eine Plattform weiterhin fehlende Karten, instabile Abrechnungsdaten, alte Billigtarife, schwache lokale Manager und nicht erfasste Wartungsverpflichtungen entdeckt, wird die Erfahrung nicht kapitalisiert.

Wenn die Plattform diese Probleme schneller erkennen, Kunden mit weniger Reibung migrieren und das lokale Vertrauen intakt halten kann, wird die Erfahrung zu einem wirtschaftlichen Vermögenswert. Die Geschichte von Vero umfasst genügend Akquisitionen, um diese Lernkurve plausibel zu besitzen; die öffentlichen Beweise belegen nicht, dass die Kurve abgeflacht ist.

Aber dieselbe Schuldenliste zeigt auch, warum Größe kein kostenloses Mittagessen ist. Die veröffentlichten Abschlüsse von Vero für 2024 wiesen auf konsolidierter Basis zum Jahresende 2024 Zahlungsmittel und Zahlungsmitteläquivalente von rund 917,5 Millionen BRL, Kredite und Schuldverschreibungen von rund 3,114 Milliarden BRL, Akquisitionsverpflichtungen von rund 456,7 Millionen BRL und gesamte finanzielle Verbindlichkeiten von rund 4,01 Milliarden BRL aus (https://publicidadelegal.valor.com.br/valor/2025/03/15/VERO1581371815032025.pdf). Das ist die andere Seite der Konsolidierung. Der Kauf lokaler Netze schafft eine Plattform, aber auch Verpflichtungen, die durch die Cashflows der Kunden bedient werden müssen. Wenn der durchschnittliche Umsatz pro Nutzer steigt, die Abwanderung kontrolliert wird und die Integrationseinsparungen eintreten, kann der Leverage produktiv sein. Wenn der Preiswettbewerb den ARPU untergräbt oder die Kosten vor Ort schneller steigen als erwartet, beschleunigt derselbe Leverage die Rückzahlungsuhr.

Die Fusion machte Synergie zu einer Cashflow-Frage

Die Fusion mit Americanet hat diese Uhr noch bedeutender gemacht. Im Juli 2023 kündigten Vero und Americanet eine Zusammenlegung an, bei der die Aktionäre von Vero 56 % des kombinierten Unternehmens und die Aktionäre von Americanet 44 % erhielten, mit Vinci Partners, Warburg Pincus und Invest Tech unter den Hauptsponsorengruppen, wobei Fabiano Ferreira von Vero den kombinierten Betreiber leiten und Lincoln Oliveira von Americanet den Vorstandsvorsitz übernehmen sollte (https://teletime.com.br/12/07/2023/nascemos-como-o-maior-isp-do-pais-afirmam-vero-e-americanet-apos-fusao/). Die Berichterstattung beschrieb die Kombination als Schaffung eines Unternehmens mit rund 1,4 Millionen Kunden und 1,9 Millionen umsatzgenerierenden Einheiten (https://www.samenacouncil.org/samena_daily_news?news=96274). Ein späterer Bericht von Telecompaper gab an, dass die finale Unternehmensintegration unter dem Namen Vero im Januar 2025 abgeschlossen wurde (https://www.telecompaper.com/news/vero-completes-merger-with-america-net--1523631).

Die Fusion verwandelte die Frage von Kann Vero lokale ISPs kaufen? in Kann Vero nach dem Kauf echte operative Hebelwirkung erzeugen?. Eine Transaktion kann Akquisitionssynergien, Netzüberlappungen, Systemkonsolidierung, Zentralverwaltungsstraffung und Produkt-Cross-Selling beanspruchen. Telecompaper berichtete im Dezember 2023, dass Vero und Americanet bis 2025 mit einem Bargeldgewinn von fast 160 Millionen BRL und bis 2028 von 460 Millionen BRL rechneten, über den ursprünglichen Erwartungen (https://www.telecompaper.com/news/vero-americanet-see-higher-than-expected-synergies-from-merger--1484423). Mobile Time berichtete ähnliche Zahlen zum Abschluss, darunter 1,9 Milliarden BRL Umsatz, 790 Millionen BRL annualisiertes EBITDA und eine Synergieschätzung mit einem Barwert von 1 Milliarde BRL (https://www.mobiletime.com.br/noticias/01/12/2023/americanet-e-vero-finalizam-fusao-e-veem-potencial-em-redes-privativas-e-5g/). Dies sind Sponsorenzahlen. Sie werden wirtschaftlich nur dann bedeutsam, wenn sie in der Kundenökonomie und nicht nur in der Transaktionsarithmetik erscheinen.

Die Umsatzbelege nach der Fusion sind ermutigend, aber nicht entscheidend. Bloomberg Línea berichtete im August 2024, dass Vero rund 1,9 Millionen Verträge hatte, davon etwa 1,35 Millionen Breitbandverträge, in 420 Städten; der Nettoumsatz im ersten Halbjahr 2024 betrug 817 Millionen BRL, ein Anstieg von 5 % im Jahresvergleich auf kombinierter Basis; das bereinigte EBITDA betrug 425 Millionen BRL, ein Anstieg von 11 %; das bereinigte EBITDA der letzten zwölf Monate betrug 850 Millionen BRL; und der ARPU erreichte Ende Juni 109,35 BRL, ein Anstieg von 3,5 % im Jahresvergleich (https://www.bloomberglinea.com/english/vero-hones-in-on-growth-in-brazil-with-backing-from-vinci-partners/). Ein steigender ARPU ist genau das, was ein Konsolidierer zeigen möchte. Dies deutet darauf hin, dass die Plattform mehr Wert pro Kunde verkaufen kann, anstatt einfach mehr Kunden zu kaufen.

Der ARPU kann jedoch aus mehreren verschiedenen Gründen steigen. Er kann steigen, weil Kunden schnellere Glasfaser, mobile Zusatzdienste, Streaming, Geschäftsdienste oder Service-Level-Produkte kaufen. Er kann auch steigen, weil Rabatte auslaufen, erworbene Basen aufgewertet werden oder Kunden mit geringem Wert abwandern. Die Qualität des ARPU ist entscheidend. Ein gesunder ARPU ist nachhaltig und durch den Service gestützt. Ein fragiler ARPU ist ein vorübergehender buchhalterischer Auftrieb, bevor Wettbewerber reagieren.

Das öffentliche Angebot von Vero bietet einen glaubwürdigen Weg zu einem gesunden ARPU: Glasfaser für Privatkunden, Inhaltsbündel, mobile Zusatzdienste und Geschäftskonnektivität. Das Risiko besteht darin, dass brasilianische Festnetz-Breitbandkunden preissensibel sind und viele lokale Optionen haben, sodass Vero nicht davon ausgehen kann, dass jeder erworbene Haushalt auf unbestimmte Zeit einen Plattformpreis akzeptiert.

Der Deal mit Americanet veränderte auch die geografische und produktbezogene Logistik. Die historische Basis von Vero war stark in Minas Gerais und anderen Märkten im Süden/Südosten, während Americanet São Paulo, Festnetz-Mobilfunk-Relevanz und Geschäftskunden einbrachte. Die Komplementarität kann die Kundenakquisitionskosten senken, wenn das kombinierte Unternehmen mehr Produkte in derselben Stadt verkauft und die Außendienstmitarbeiter effizienter einsetzt. Sie kann die Kosten erhöhen, wenn zwei Betriebskulturen, zwei Netzgeschichten und zwei Produktpaletten länger brauchen, um sich zu vereinheitlichen, als die Synergieannahme vorsieht.

Die öffentliche Aufteilung der Aktionärsstruktur sagt uns, wer das kombinierte Aufwärtspotenzial besitzt. Die kundenseitigen Belege müssen noch zeigen, ob das kombinierte Unternehmen nach der Integration in jeder Stadt mehr verdient als die beiden Unternehmen getrennt verdient hätten.

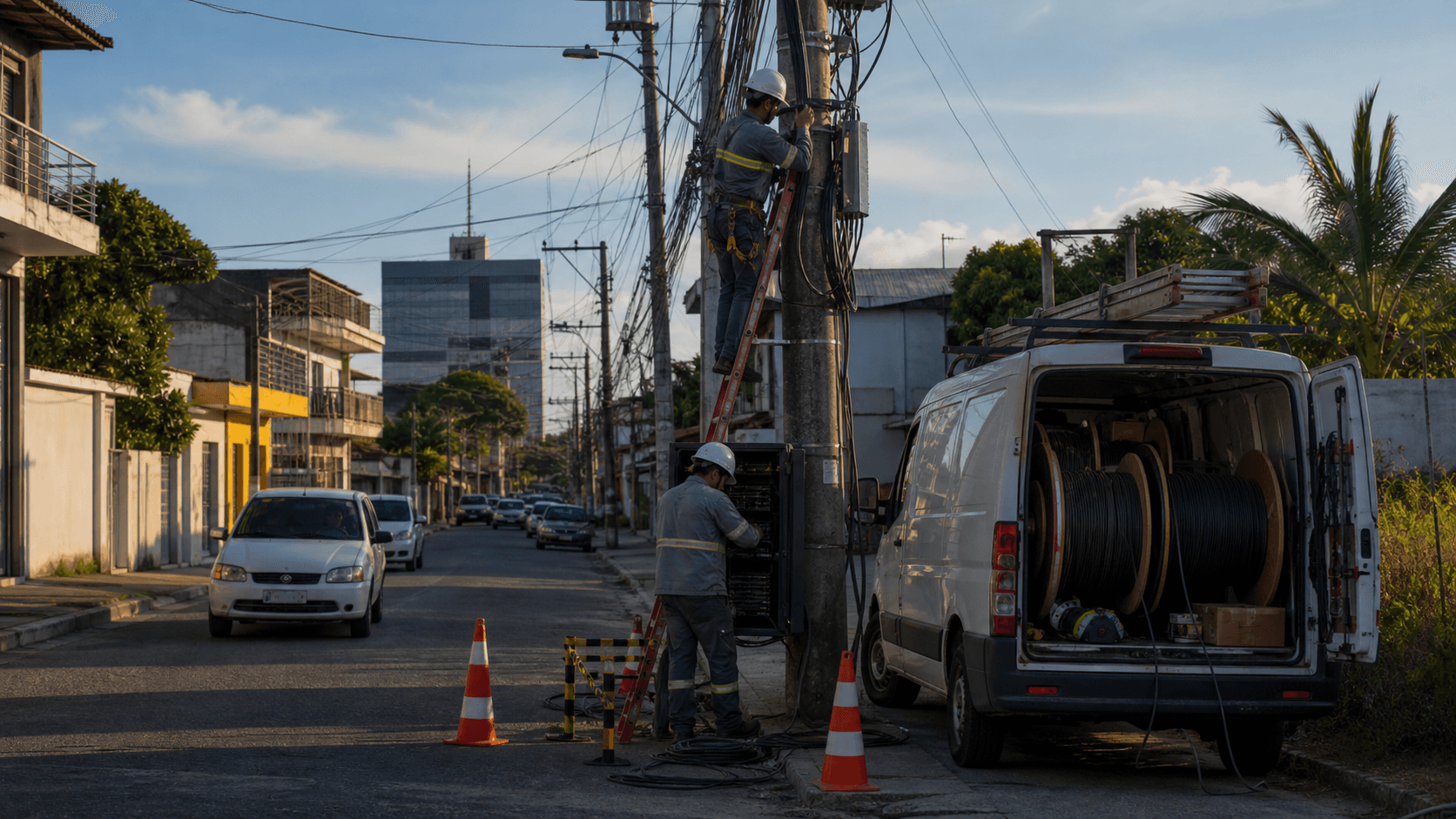

Die lokale Kostenstruktur überlebt die Konsolidierung

Die Kostenbasis ist der Ort, an dem die lokale Hartnäckigkeit wieder auftaucht. Der Anleiheprospekt ist außergewöhnlich nützlich, da er die praktische Abhängigkeitsoberfläche offenlegt, die Marketingseiten auslassen. Vero warnt davor, dass Serviceunterbrechungen zu Umsatzeinbußen, zusätzlichen Ausgaben, behördlichen Sanktionen und Kundenrabatten führen können. Es gibt auch an, dass das Unternehmen die Nutzung von Telekommunikationsnetzen Dritter, einschließlich Glasfaserleitung, auslagert und Netzressourcen großer Unternehmen für die Fernverkehrsteile seines Netzes durch Operating-Leasing-Verträge und ein langfristiges IRU von 10 Jahren nutzt; in mehreren Fällen ist der Anbieter für Wartung und Reparatur verantwortlich (https://cms.santander.com.br/sites/WPS/documentos/arq-Vero-prospectodefinitivo/24-03-24_034048_deb_vero_def_3-emissao_4_red.pdf). Hier liegt die praktische Grenze der Größe. Vero kann groß sein und dennoch auf den Verlauf, die Wartungsstandards oder die Geschäftsbedingungen eines anderen auf einem bestimmten Korridor angewiesen sein.

Dasselbe Dokument besagt, dass Lieferanten von Telekommunikationsnetzausrüstung und -geräten die Lieferung verzögern, Preise ändern oder das Angebot einschränken können und dass Vero möglicherweise nicht in der Lage ist, Kostensteigerungen der Lieferanten vollständig an die Kunden weiterzugeben (https://cms.santander.com.br/sites/WPS/documentos/arq-Vero-prospectodefinitivo/24-03-24_034048_deb_vero_def_3-emissao_4_red.pdf). Dies ist ein direktes Problem der Einheitsökonomie. Eine Preiserhöhung für einen Router, ein optisches Endgerät oder eine Glasfaserkomponente wird nicht automatisch durch einen Privatkundentarif ausgeglichen. Wenn der Kunde von Vero in einer mittelgroßen Stadt zwischen mehreren Glasfaseranbietern wählen kann, kann ein Kostenanstieg zu einer Margenkompression und nicht zu einem höheren Preis führen. Die Größe hilft beim Einkauf, macht den Endkunden jedoch nicht preisunempfindlich.

Der Mastzugang ist ein weiterer lokaler Kostenfaktor, der durch die nationale Marke nicht beseitigt werden kann. Der Prospekt identifiziert Konflikte mit Energieversorgern über gemeinsam genutzte Infrastrukturverträge als Risiko und erklärt, dass Vero über Tochtergesellschaften die Mastinfrastruktur für die zur Bereitstellung von Diensten erforderliche Ausrüstung nutzt und dass Streitigkeiten über den Preis von Befestigungspunkten oder Vertragsänderungen die Servicequalität, die Finanzlage und die Betriebsergebnisse beeinträchtigen können (https://cms.santander.com.br/sites/WPS/documentos/arq-Vero-prospectodefinitivo/24-03-24_034048_deb_vero_def_3-emissao_4_red.pdf). Dies ist eines der klarsten Beispiele für die Frage der Geschäftsallokation. Ein Roll-up kann die Verhandlungskompetenz zentralisieren, aber jede Mastroute hat immer noch einen lokalen Eigentümer, einen lokalen technischen Zustand, einen lokalen Auftragsbestand und ein lokales Streitrisiko.

Die Installation bleibt ebenso lokal. Ein Neukunde ist nicht gewonnen, wenn er auf die Anzeige klickt. Die Ökonomie beginnt, wenn sich der Verkaufsauftrag in ein Abwurfkabel, ein optisches Endgerät, einen Router, einen Technikertermin, einen Test, eine Kontoerstellung und die erste Rechnung verwandelt. Dichte Nachbarschaften machen diese Schritte billiger. Verstreute Nachfrage macht sie teuer. Erworbene lokale Netze können alte Karten, gemischte Gerätestandards, undokumentierte Routen, ältere Kundenendgeräte, inkonsistente Servicenotizen und unterschiedliche Abrechnungsgewohnheiten aufweisen.

Eine Plattform kann einen Standard vorgeben, aber die Standardisierungsarbeit vor Ort verbraucht Zeit und Geld. Dieselbe Anzahl von Kunden ist auf einer kompakten, sauberen Route mit geringer Abwanderung mehr wert als auf einer verstreuten Fläche mit häufigen Fahrzeugausfahrten.

Hier macht die brasilianische Geographie das Geschäft weniger einfach als eine Tabellenkalkulation. Eine Liste von Städten verrät nicht, ob die Kunden entlang rentabler Routen oder in verstreuten Taschen liegen. Eine Zahl der vorbeigeführten Haushalte verrät nicht, wie viele Gebäude leicht zugänglich sind, wie viele Masten überfüllt sind, wie viele Kunden lange Abwürfe benötigen oder wie viele Nacharbeiten nach Stürmen und Wartungsarbeiten anfallen. Ein Glasfaseranteil verrät nicht das Alter und die Qualität der Kundenendgeräte. Das Roll-up kauft das Recht, diese Details zu verbessern. Es kauft sie nicht bereits verbessert.

Deshalb muss das Geschäft als Rückgewinnungsmaschine gelesen werden. Vero gewinnt an Wert, wenn die monatliche Marge eines Privat- oder Geschäftskontos die Anschlusskosten, das Kundenendgerät, den Support und die gemeinsame Netzwerkinvestition zurückgewinnt, bevor der Kunde abwandert oder einen Rabatt verlangt. Es vernichtet Wert, wenn die Akquisitionskosten, die Supportbelastung, die vorgelagerten Kosten und die Abwanderung dieselben monatlichen Einnahmen verbrauchen. Ein zum richtigen Preis gekaufter lokaler ISP kann sich unter Vero verbessern, wenn Vero die Ausrüstungskosten senkt, den ARPU erhöht und die Abwanderung reduziert.

Derselbe ISP, der zu einem zu hohen Multiple gekauft wurde, wird zu einer schuldenfinanzierten Route in die Margenenttäuschung.

Peering-Nachweise belegen Fähigkeit, nicht einheitliche Routenqualität

Das Netzregister hilft zu erklären, wo Vero über Infrastrukturglaubwürdigkeit verfügt. Der Traffic-Bereich von 200-300 Gbps auf PeeringDB und die aufgeführten Standorte in Barueri und São Paulo weisen auf ein Traffic- und Interkonnektionsprofil hin, das weit über dem der Mikro-ISPs liegt, die auf vielen brasilianischen Zugangsmärkten auftauchen (https://www.peeringdb.com/net/4925). Der Whois-Block von BGP.Tools verbindet AS28287 mit VERO S.A. und listet mehrere IPv4- und IPv6-Ressourcen unter der Unternehmensidentität von Vero auf (https://bgp.tools/as/28287). Dies ist wichtig, da die Kundenökonomie eines nationalen ISPs teilweise durch seine Fähigkeit bestimmt wird, Verkehr von teuren Routen wegzuleiten, und durch den Grad der Kontrolle über Peering, Backbone und Metropolaggregation.

Das Netzregister zeigt auch, was es nicht beweist. PeeringDB zeigt keine Tabelle öffentlicher Austauschpunkte für dieses Netz, und BGP.Tools charakterisiert die öffentliche BGP-Ansicht enger als die den Anlegern erzählte Geschichte. Öffentliche Routing-Aufzeichnungen sind Schnappschüsse sichtbarer Routing-Beziehungen, keine vollständige Karte der gesamten Betriebsplattform von Vero. Für die Analyse bedeutet dies, dass die Beweise die Existenz von Vero als echten Netzbetreiber mit signifikantem Verkehr, brasilianischen Standorten und konsolidierten Nummerierungsressourcen stützen.

Sie belegen nicht, dass alle erworbenen Gebiete dieselbe Netzqualität, lokale Redundanz, vorgelagerten Kosten oder Kundenerfahrung aufweisen.

Die Netzqualität ist wirtschaftlich asymmetrisch. Eine überlastete Route, ein schwacher regionaler Transportvertrag, eine schlecht dokumentierte Metropolroute oder ein chronisches Stromproblem können im Verhältnis zur Anzahl der betroffenen Kunden überproportionale Supportkosten verursachen. Umgekehrt kann ein gut vernetzter und gut gerouteter regionaler Hub die Margen in vielen Gemeinden verbessern, indem er kostenpflichtigen Transit reduziert und die Erfahrung verbessert. Die Größe von Vero bietet mehr Werkzeuge zur Verkehrsoptimierung als ein lokaler ISP, aber die Lücken im lokalen Transport bleiben bedeutsam.

Die Frage ist nicht, ob das Unternehmen eine glaubwürdige Backbone-Oberfläche hat. Es hat sie. Die Frage ist, wie einheitlich diese Glaubwürdigkeit die Kunden erreicht, deren monatliche Zahlungen die Schulden und den Akquisitionspreis stützen.

Pakete müssen zu Bindung führen, nicht zu Dekoration

Die kundenseitige Abhängigkeitsoberfläche wird breiter. Vero verkauft nicht nur Bandbreite für zu Hause. Seine öffentlichen Seiten positionieren das Unternehmen für Privatkunden, kleine Unternehmen und Großunternehmen, mit Inhalten, Mobilfunk, WLAN und gemanagter Konnektivität rund um die Zugangsleitung (https://querovero.com.br/para-voce;https://querovero.com.br/para-sua-empresa/planos-internet-empresarial). Diese Verbreiterung ist geschäftlich notwendig. Ein reiner Breitbandanbieter ist anfällig für Preiskompression, wenn jeder Konkurrent Hunderte von Megabit bewerben kann. Ein Anbieter, der mobile Zusatzdienste, Support, Sicherheit, feste IP, Cloud-Konnektivitätshilfe oder Geschäftskontinuität hinzufügen kann, hat mehr Hebel für ARPU und Bindung.

Dieselbe Verbreiterung erhöht die betriebliche Komplexität. Privatkunden-Breitband erfordert ein hohes Installationsvolumen, niedrige Supportkosten und schnelle Wiederherstellung. Geschäftskonnektivität erfordert Servicegarantie, vertragliche Disziplin, feste IP, Überwachung, Feldeskalation und glaubwürdige Wiederherstellungszusagen. Mobile Zusatzdienste erfordern Partnerökonomie, Kundenaufklärung, SIM-Kartenlogistik und Paketmanagement. Streaming-Pakete erfordern Content-Partnerschaften und Kundenkontoverwaltung. Jedes Produkt fügt Umsatzpotenzial hinzu, aber auch Fehlerpunkte.

Für ein Roll-up besteht die zentrale Herausforderung nicht darin, Produkte einzuführen. Es geht darum, sicherzustellen, dass die erworbenen lokalen Teams sie verkaufen, installieren, unterstützen und abrechnen können, ohne dass die Breite des Angebots zu Verwirrung beim Kunden führt.

Das stärkste Paket ist das, das die Wechselberechnung des Kunden verändert. Wenn ein Haushalt die Glasfaser von Vero, einen mobilen Zusatzdienst, WLAN-Support und Inhaltszugang jede Woche nutzt, muss der günstigere Breitbandpreis des Wettbewerbers mehr Reibung überwinden. Wenn der Haushalt die Zusatzdienste als ungenutzte Extras wahrnimmt, wird das Paket zu einem Preisschirm, den ein Wettbewerber durchstoßen kann. Dieselbe Logik gilt für kleine Unternehmen. Feste IP, priorisierter Support und Sicherheitsdienste sind wertvoll, wenn sie Ausfallzeiten oder operative Ängste reduzieren.

Sie sind teure Dekoration, wenn die tatsächliche Kundenerfahrung eine langsame Problembehebung bleibt. Die Ökonomie von Vero verbessert sich, wenn die Produktbreite die Abwanderung reduziert; sie schwächt sich ab, wenn die Produktbreite die Supportkomplexität erhöht, ohne die Loyalität zu verbessern.

Lokale Wettbewerber bestimmen den Preis der Rückzahlungsuhr

Der Wettbewerb ist der Hauptgrund, warum Vero die erworbene Basis nicht einfach abschöpfen kann. Der brasilianische Breitbandmarkt bietet Platz für Herausforderer-Plattformen, gerade weil er fragmentiert ist, aber Fragmentierung bedeutet auch, dass Kunden oft mehrere lokale Optionen haben. Im Jahr 2023 beschrieb TeleGeography Vero als den siebtgrößten ISP Brasiliens und Americanet als den elften, wobei das erweiterte Unternehmen auf den fünften Platz im Festnetzbreitband aufstieg (https://resources.telegeography.com/deal-or-no-deal-meet-the-regional-isps-driving-m-a-in-brazil). Bloomberg Línea zitierte den CEO von Vero mit der Aussage, dass Brasilien neben den großen Betreibern wie Telefonica Vivo, TIM und Claro noch Platz für mindestens zwei stärkere Unternehmen habe (https://www.bloomberglinea.com/english/vero-hones-in-on-growth-in-brazil-with-backing-from-vinci-partners/). Dies ist eine glaubwürdige Marktkarte. Es ist auch eine Warnung, dass Vero nicht versucht, eine ruhige Nische zu dominieren.

Die Wettbewerbslandschaft beschränkt sich nicht auf die drei mobil verbundenen nationalen Betreiber. Sie umfasst regionale Glasfaserplattformen wie Alloha, Brisanet, Unifique und Giga+-artige Betreiber, kommunale und subregionale ISPs, neutrale Glasfaserbauer, Großhandelsanbieter und lokale Unternehmer, die in einer einzelnen Stadt aggressiv im Preis sein können. Developing Telecoms berichtete 2021, dass der geplante Kauf von Neorede mit Sitz in Santa Catarina durch Vero mit etwa 67.600 Breitbandabonnenten, darunter 56.700 Glasfaserkunden, die 14. Akquisition von Vero zu diesem Zeitpunkt gewesen wäre (https://developingtelecoms.com/telecom-business/operator-news/11546-acquisitions-underway-in-brazil-by-ufinet-and-vero.html). Diese Geschichte zeigt Ehrgeiz. Sie zeigt auch, dass der Markt von Vero genau aus den lokalen Betreibern besteht, die auch andere Konsolidierer haben wollen, und dass die verbleibenden Unabhängigen ihre lokalen Kunden gut kennen.

Die Preisdynamik ist daher unangenehm. Vero braucht genug Größe, um Investitionen zu finanzieren, und einen ausreichenden ARPU, um die Schulden zurückzuzahlen, aber der Kunde sieht ein Breitband-Einzelhandelsangebot, keine Kapitalstruktur. Ein Haushalt in einer Stadt von Vero vergleicht den monatlichen Preis, die Geschwindigkeit, die Installation, die WLAN-Qualität, das Inhaltsbündel, die Vertragslaufzeit, den Kundenservice und die Erfahrung des Nachbarn. Ein kleines Unternehmen vergleicht Verfügbarkeit, Support und Zuverlässigkeit des Zahlungsterminals.

Wenn ein lokaler Konkurrent einen günstigeren Tarif mit akzeptablem Service anbietet, spielt die nationale Plattform von Vero eine geringere Rolle. Wenn Vero eine schnellere Wiederherstellung, sauberere Abrechnung und bessere Pakete bietet, kann sich die Größe in Bindung niederschlagen. Das geschäftliche Schlachtfeld ist nicht groß gegen klein; es ist zuverlässig genug, um zu halten gegen günstig genug, um es zu versuchen.

Lokale Wettbewerber haben auch einen Vorteil, den ein Konsolidierer unterschätzen könnte: Sie können schnell lokalisierte Entscheidungen treffen. Ein kleiner Anbieter kann einem Stadtteil einen Rabatt gewähren, den Eigentümer zu einem wichtigen Geschäftskunden schicken, kurzfristig eine geringere Marge akzeptieren, um eine Route zu verteidigen, oder eine lokale Beschwerde mit persönlicher Aufmerksamkeit lösen. Vero kann dies mit besseren Systemen, breiteren Produkten und stärkerem Kapital übertreffen, aber nur, wenn die lokale Ausführung ausreichend menschlich bleibt.

Der Integrationsfehler besteht darin, die unordentliche lokale Note zu entfernen, bevor die Plattformerfahrung sichtbar besser ist. Im Breitband ist Vertrauen kein Slogan; es ist die Erinnerung daran, wer beim letzten Ausfall geantwortet hat.

Informelle Signale zeigen, wo die Integration spürbar ist

Die inoffiziellen Signale rund um Vero entsprechen dieser Spannung. Die PeeringDB-Überreste von fittelecom.com.br und assim.net weisen auf eine erworbene oder geerbte Netzwerkgeschichte hin, nicht auf eine einheitliche, saubere Markenoberfläche (https://www.peeringdb.com/net/4925). Veros eigene gesetzliche Veröffentlichung von 2024 besagt, dass es das RA1000-Siegel und den ersten Platz auf Reclame Aqui, einer brasilianischen Beschwerde- und Reputationsplattform, erhalten hat und gleichzeitig den B2B-Ausbau mit einem engagierten Team von über 216 Mitarbeitern hervorhebt (https://publicidadelegal.valor.com.br/valor/2025/03/15/VERO1581371815032025.pdf). Beiträge in sozialen Medien, Stellenanzeigen, Beschwerdeplattformen und lokale Verkaufsgespräche müssen als Geschäftsklima gelesen werden: Sie belegen keine geprüfte Leistung, aber sie zeigen, wo Kunden, Mitarbeiter und Verkäufer die Integration erleben. Eine Konsolidierungsgeschichte, die auf einem Aktionärsdiagramm sauber aussieht, kann in einer lokalen Support-Warteschlange immer noch unordentlich erscheinen.

Mitarbeiterspuren und Händlergespräche sind aus demselben Grund wichtig. Eine Plattform, die weiterhin Feldtechniker, Unternehmensverkäufer, Netzwerkingenieure und Integrationsmanager einstellt, baut möglicherweise die operative Muskulatur auf, die in der Roll-up-These implizit ist. Eine Plattform, die wiederholte Kundenbeschwerden über Abrechnungsmigration, langsame Installation oder nicht eingehaltene Termine zeigt, lässt möglicherweise Synergien in Supportkosten auslaufen. Die öffentlichen Fragmente lösen diese Fragen nicht, und einzelne Beschwerden definieren kein Netz.

Aber das Muster der informellen Signale ist nützlich, da die Breitbanderfahrung lokal und wiederholt ist. Die offiziellen Kennzahlen von Vero zeigen Umsatz und EBITDA; die informellen Marktsignale zeigen oft, wo sich das nächste Abwanderungsproblem bildet.

Die Aktionärsstruktur ist wichtig, da die Kontrolle bestimmt, wie viel Geduld sich das Unternehmen leisten kann. Die Aktionärsstruktur von Vero zeigt Vinci Capital Partners III C FI em Participações Multiestratégia mit 36,91 %, WP XII G de Investimentos em Participações Multiestratégia mit 21,65 %, Invest Special Situations FIP Multiestratégia mit 6,92 %, Lincoln de Oliveira da Silva mit 8,23 %, Viareal Participações mit 8,52 % und andere Inhaber mit 17,77 % (https://api.mziq.com/mzfilemanager/v2/d/6ce0fe8a-fdd3-4d33-8ac8-250de77a4026/577692cd-19ce-ecf8-b906-342cfc5ac917?origin=2). Dies ist nicht das Eigentumsprofil eines verschlafenen lokalen Versorgungsunternehmens. Es ist eine von Sponsoren unterstützte Telekommunikationsplattform mit institutionellen Renditeerwartungen. Dies kann gut für Disziplin und Finanzierung sein. Es kann auch den Druck erhöhen, EBITDA, Synergieerfassung und Exit-Option zu zeigen.

Die IPO-Option ist Teil dieses Drucks. Bloomberg Línea gab an, dass sich Vero auf eine IPO-Möglichkeit vorbereitete, gleichzeitig aber betonte, dass der Börsengang nicht die einzige Priorität sei (https://www.bloomberglinea.com/english/vero-hones-in-on-growth-in-brazil-with-backing-from-vinci-partners/). Ein auf einen Börsengang ausgerichtetes Unternehmen neigt dazu, saubere Kennzahlen zu schätzen: ARPU, Abwanderung, EBITDA, Investitionsintensität, vorbeigeführte Haushalte, Penetration, Glasfaseranteil, Verschuldung und Integrationsfortschritt. Diese Kennzahlen können das Management fokussieren. Sie können auch eine Präsentationsdisziplin fördern, die die Ungleichheit der lokalen Operationen verschleiert. Daher kann das wirtschaftliche Urteil des Artikels nicht bei der Umsatzgröße stehen bleiben; es muss fragen, ob die lokalen Routen auch nach Integrationskosten und wettbewerbsbedingter Neubewertung weiterhin Liquidität generieren können.

Regulierung und Masten verwandeln Strategie in eine standortbezogene Einschränkung

Die regulatorische Genehmigung ist ein weiterer Teil der Betriebsoberfläche. Telecompaper berichtete im November 2023, dass die brasilianische Regulierungsbehörde Anatel die Fusion von Vero und America Net nach der Genehmigung durch die Wettbewerbsbehörde Cade genehmigt habe, was den Weg für die Zusammenlegung der Operationen ebnete (https://www.telecompaper.com/news/anatel-grants-approval-for-vero-america-net-merger--1483677). Brasilianische Telekommunikationszusammenschlüsse erfordern nicht nur wettbewerbsrechtliche, sondern auch dienstleistungsrechtliche Genehmigungen, Netzverpflichtungen, Verbraucherschutzregeln, Datenverarbeitung, Mastteilung und Servicekontinuität. Der Prospekt macht dies real, indem er warnt, dass Änderungen der Telekommunikationsvorschriften, insbesondere im Breitband-, Pay-TV- und Festnetzbereich, Kosten und Wettbewerbsposition beeinflussen können (https://cms.santander.com.br/sites/WPS/documentos/arq-Vero-prospectodefinitivo/24-03-24_034048_deb_vero_def_3-emissao_4_red.pdf).

Das geopolitische Risiko ist hauptsächlich in Lieferketten, Kapitalkosten und Plattformabhängigkeit integriert, weniger in einem nationalen Betreiberkonflikt. Vero kauft oder ist abhängig von Telekommunikationsausrüstung, Glasfaser, CPE, Software, Cloud, Netzwerkelektronik und Feldmaterialien, deren Preise sich mit Wechselkursen, Logistik, Lieferantenpolitik und globalen Komponentenzyklen ändern können. Das brasilianische Zinsumfeld wirkt sich direkt auf die an CDI und Inflation gebundene Verschuldung aus. Die Lieferantenkonzentration ist wichtig, da nicht alle Versorgungsschocks an den Kunden weitergegeben werden können.

Die Verfügbarkeit neutraler Glasfaser ist von Bedeutung, da Glasfaserleitung eines Dritten eine Route rentabel machen oder Vero der Wartungsleistung eines anderen aussetzen kann. In der Praxis lautet die geopolitische Frage, ob die globalen Materialien, die inländischen Zinssätze und die lokalen Infrastrukturregeln es Vero ermöglichen, eine ausreichend kurze Rückgewinnungszeit aufrechtzuerhalten.

Die Integration von Americanet wirft eine besondere Frage für den Kunden auf. Americanet brachte mobile Ambitionen, Festnetz, Pay-TV und private Netze in die Kombination ein. Mobile Time betonte bei Abschluss die privaten Netze und 5G, mit Umsatz- und EBITDA-Zahlen für das kombinierte Geschäft (https://www.mobiletime.com.br/noticias/01/12/2023/americanet-e-vero-finalizam-fusao-e-veem-potencial-em-redes-privativas-e-5g/). Diese Fähigkeiten können die Relevanz von Vero für Geschäfts- und Regierungskunden verbessern. Aber private Netze und Unternehmensdienste haben andere Verkaufszyklen und Lieferverpflichtungen als Privatkunden-Glasfaser. Sie können die Margen bei guten Konten verbessern, während sie spezialisierte Kosten und Managementaufmerksamkeit hinzufügen.

Die geschäftliche Frage für Geschäftskunden ist einfach: Kann Vero groß genug für die Abläufe des Kunden werden, um nicht nur auf den monatlichen Preis ausgewählt zu werden? Ein kleiner Laden braucht Breitband für Kartenzahlungen, WhatsApp-Verkäufe, Inventar, Sicherheitskameras und Lieferantenkoordination. Eine Schule, eine Klinik, ein Gemeindeamt oder eine Fabrik braucht eine Service-Route, die seltener ausfällt und schneller repariert wird. Ein gewerblicher Käufer benötigt durchsetzbare Service-Level und Eskalation. Das Unternehmensangebot von Vero geht in diese Richtung mit fester IP, dedizierter Leitung und Support-Sprache.

Die öffentlichen Beweise belegen nicht die Qualität des Unternehmensservices, aber die Strategie ist wirtschaftlich rational: Einen Teil der Basis vom Preisvergleich der Privathaushalte wegzubewegen.

Die geschäftliche Frage für Privathaushalte ist anders: Kann Vero das Paket nützlich und nicht teuer machen? Wohnkunden können WLAN-Qualität, Streaming-Vorteile, mobile Zusatzdienste und eine App für Abrechnung und Support schätzen. Die öffentliche Website von Vero betont Glasfaser, die App Minha Vero, Geschwindigkeitstests, Inhalte und Städteabdeckung (https://querovero.com.br). Die Privatkundenseite gibt an, dass die Angebote von 320 Megabit bis 850 Megabit reichen und digitale Dienste umfassen, mit Inhalten, die als Streaming und Live-Kanäle im FAQ-Text verpackt sind (https://querovero.com.br/para-voce). Pakete können die Abwanderung reduzieren, wenn der Haushalt sie nutzt. Sie können auch zu Hintergrundrauschen werden, wenn der Kunde sie als Füllmaterial um einen Breitbandpreis herum wahrnimmt.

Regulierungs- und Kundenfragen treffen sich an derselben Stelle: den operativen Nachweisen. Das Verbraucherrechteumfeld, Beschwerdekanäle und Telekommunikationsregeln in Brasilien machen schlechten Service zu mehr als einem Reputationsproblem. Unterbrechungen, Abrechnungsfehler, nicht eingehaltene Installationszusagen und unklare Verträge können zu Gutschriften, Beschwerden, Sanktionen und Abwanderung führen. Eine Plattform, die Compliance professionalisiert, kann erworbene Anbieter sicherer und nachhaltiger machen.

Eine Plattform, die den Service zentralisiert, ohne die lokale Reaktionsfähigkeit zu verbessern, kann die Frustration der Kunden leichter dokumentierbar machen. Daher liegt die Regulierung nicht außerhalb der Ökonomie von Vero; sie verändert die Kosten operativer Fehler.

Der nächste Test ist die Qualität des Cashflows

Was Vero materiell stärker machen würde, ist keine weitere abstrakte Größenbehauptung. Der stärkste positive Beleg wäre ein nachhaltiges ARPU-Wachstum bei stabiler oder sinkender Abwanderung, sinkende Integrationskosten als Prozentsatz des Umsatzes, geringere Investitionen pro angeschlossenem Kunden, kürzere Installationszeiten, reduzierte Fahrzeugausfahrtraten, eine bessere Zusammensetzung des Geschäftskundenstamms, stabile Servicequalitätsindikatoren und Synergieerfassung, die sich im freien Cashflow und nicht nur im bereinigten EBITDA zeigt. Öffentlich gingen die von Bloomberg Línea gemeldeten Zahlen für das erste Halbjahr 2024 in die richtige Richtung: Umsatzplus von 5 %, bereinigtes EBITDA plus 11 %, ARPU plus 3,5 % (https://www.bloomberglinea.com/english/vero-hones-in-on-growth-in-brazil-with-backing-from-vinci-partners/). Die fehlenden Teile sind Abwanderung, Investitionseffizienz auf Routenebene und die Integrationskosten nach der Fusion.

Was Vero schwächen würde, ist ebenso konkret. Wenn der lokale Preiswettbewerb zu Rabatten zwingt, die schneller sind, als das Unternehmen den Produktwert steigern kann, schwächt sich die Roll-up-These. Wenn Mastteilungskonflikte, Glasfaserleitungsabhängigkeit oder Lieferanteninflation die Vor-Ort-Kosten hoch halten, verpuffen die Skaleneffekte. Wenn erworbene Netze inkompatible Systeme und inkonsistente Servicestandards beibehalten, kann die Kundenzufriedenheit steigen, während die Zentrale Integrationspläne verbucht.

Wenn der Schuldendienst die Liquidität verbraucht, die für Streckenreparaturen, Kundengeräteerneuerung und Support verwendet werden sollte, wird die Plattform finanziell groß, aber lokal fragil. Wenn der Exit-Zeitpunkt des Private Equity die Integration vor Ort überholt, werden die Kunden zum Ort, an dem das Defizit sichtbar wird.

Die größte Unsicherheit ist nicht, ob Vero real, groß oder institutionell unterstützt ist. Das ist es eindeutig. Die Unsicherheit betrifft die Qualität der erworbenen Basis unter den aggregierten Kennzahlen. Eine Plattform mit 1,4 Millionen Zugängen und 99 % Glasfaser-Exposition, wenn diese Glasfaser dicht, treu und effizient unterstützt ist, ist ein wertvoller nationaler Herausforderer. Dieselbe nominale Basis, wenn sie aus ungleichen lokalen Netzen mit hohen Supportkosten und aggressiven Wettbewerbern zusammengesetzt ist, kann eine enttäuschende Cashflow-Konversion liefern.

Die öffentlichen Quellen liefern genügend Beweise, um die Plattform zu sehen. Sie liefern nicht genügend Beweise auf Routenebene, um anzunehmen, dass jede Gemeinde ihre Kapitalkosten verdient.

Deshalb ist Vero über seine eigenen Investoren hinaus wichtig. Der brasilianische Breitbandmarkt hat Jahre damit verbracht, zu zeigen, dass kleine regionale ISPs dort bauen können, wo die großen etablierten Betreiber nicht schnell genug gehandelt haben. Die nächste Phase fragt, ob diese Gewinne konsolidiert werden können, ohne das lokale Vertrauen zu verlieren, das sie wertvoll gemacht hat. Vero ist eine Antwort. Es verfügt über institutionelles Kapital, eine wiedererkennbare Marke, eine breite Produktpalette, eine große Glasfaserbasis und öffentliche Netzressourcen einschließlich AS28287.

Aber die lokale Ökonomie entscheidet immer noch über das Ende. Die billigsten Teile des Roll-ups sind die Akquisitionen, die Finanzierung, die Produktbreite und die Wiederholung des Managements. Die teuren Teile bleiben lokal: Installation, Masten, Reparaturen, Abwanderung, Kundenvertrauen und die letzte Straße, die ihre Kosten noch nicht zurückgezahlt hat.

Beweisregister

- Veros Unternehmensprofil belegt die aktuelle Größenordnung: über 426 Städte, über 3.200 Mitarbeiter und über 53.500 km FTTH-Infrastruktur in Süd-, Südost- und Zentralwestbrasilien (https://ri.verointernet.com.br/en/about-us/corporate-profile/).

- Veros öffentliche und geschäftliche Oberflächen belegen die öffentliche Produktpalette: Glasfaser für Privatkunden, app-basierter Kunden Zugang, Städteabdeckung, Unternehmen-Internet, feste IP, Service-Level-Sprache und gemanagte Konnektivität (https://querovero.com.br;https://querovero.com.br/para-sua-empresa/planos-internet-empresarial).

- AS28287 ist mit VERO S.A. über BGP.Tools und PeeringDB verbunden, mit brasilianischen Nummerierungsressourcen, 200-300 Gbps Traffic auf PeeringDB, Standorten in São Paulo/Barueri, Altspuren von fittelecom.com.br und assim.net und offener Peering-Politik (https://bgp.tools/as/28287;https://www.peeringdb.com/net/4925).

- Die Gründung von Vero durch Vinci aus acht Anbietern in Minas Gerais und einer anfänglichen Akquisitions-, Fusions- und Wachstumsinvestition zwischen 500 und 750 Millionen BRL wird von LAVCA belegt (https://www.lavca.org/vinci-partners-acquires-8-internet-providers-to-create-vero-em-portugues/).

- Die Kombination mit Americanet wird durch Berichte von Teletime, SAMENA/Digital TV Europe, Mobile Time und Telecompaper belegt, einschließlich der Aktionärsaufteilung 56/44, 1,4 Millionen Kunden, 1,9 Millionen umsatzgenerierenden Einheiten, behördlichen Genehmigungen und der finalen Integration unter dem Namen Vero (https://teletime.com.br/12/07/2023/nascemos-como-o-maior-isp-do-pais-afirmam-vero-e-americanet-apos-fusao/;https://www.samenacouncil.org/samena_daily_news?news=96274;https://www.mobiletime.com.br/noticias/01/12/2023/americanet-e-vero-finalizam-fusao-e-veem-potencial-em-redes-privativas-e-5g/;https://www.telecompaper.com/news/vero-completes-merger-with-america-net--1523631).

- Bloomberg Línea belegt die Umsätze des ersten Halbjahres 2024, das bereinigte EBITDA, den ARPU, die Vertragszahlen, die Breitbandzahlen, den Aktionärskontext und die IPO-Option (https://www.bloomberglinea.com/english/vero-hones-in-on-growth-in-brazil-with-backing-from-vinci-partners/).

- Veros Schuldverschreibungsseite und die Finanzveröffentlichung von 2024 belegen die Analyse von Finanzierung und Verschuldung, einschließlich der aufgeführten Schuldverschreibungsemissionen, Ratings, konsolidierten Zahlungsmittel, Kredite, Schuldverschreibungen und Akquisitionsverpflichtungen (https://ri.verointernet.com.br/en/financial-information/debentures-and-ratings/;https://publicidadelegal.valor.com.br/valor/2025/03/15/VERO1581371815032025.pdf).

- Der Anleiheprospekt von 2024 belegt die Kosten- und Risikoanalyse bezüglich Glasfaserleitung, IRU-Rechten, Wartung durch Dritte, Lieferantenabhängigkeit, Unfähigkeit, alle Kostensteigerungen weiterzugeben, Regulierung, Servicegutschriften und Mastteilungskonflikten (https://cms.santander.com.br/sites/WPS/documentos/arq-Vero-prospectodefinitivo/24-03-24_034048_deb_vero_def_3-emissao_4_red.pdf).