Zusammenfassung

- Was es aussagt:Telmex do Brasil und das Enterprise Backbone hinter Claros Verbrauchergröße

- Hauptthema:Netzressourcen-Evidenz

- Kontext:Nationale Telekommunikation

Wenn eine brasilianische Bankfiliale, ein Einzelhändler, eine Krankenhausgruppe, ein Logistikdepot oder eine staatliche Behörde einen Unternehmensanschluss von Claro Empresas kauft, geht es bei diesem Kauf nicht wirklich um eine Verbrauchermarke. Es geht darum, ob sich eine Festverbindung wie eine Infrastruktur verhält: stabil genug für Zahlungsverkehr, vorhersehbar genug für Cloud-Anwendungen und redundant genug, dass ein lokaler Fehler nicht zu einer Betriebsunterbrechung wird. Das eigene Großkundenangebot von Claro Empresas bündelt Konnektivität, Rechenzentren, Hybrid Cloud, Analytik, Automatisierung, Cybersicherheit, IoT und gemanagte digitale Plattformen in einem kommerziellen Rahmen (https://www.claro.com.br/empresas/grandes-empresas-e-governo). Telmex do Brasil Ltda. ist in diesem System wichtig, weil es einer der übernommenen rechtlichen und netzwerkbezogenen Namen hinter der Unternehmensseite des brasilianischen Geschäfts von Claro ist. Das Unternehmen ist nicht das rote Logo, das die meisten Haushalte kennen. Seine Bedeutung ist leiser: Öffentliche behördliche, unternehmerische und Internetressourcen-Einträge verorten den Namen Telmex do Brasil in der Festnetz-Daten- und Unternehmenskonnektivitätsschicht, die es Claro ermöglicht, Sicherheit statt nur Zugang zu verkaufen.

Das ist der ökonomische Mechanismus. Telmex do Brasil ist weniger als eigenständige Marke wertvoll, sondern als intakte Betriebseinheit innerhalb einer viel größeren brasilianischen Kommunikationsmaschinerie. Die Beweise deuten aus mehreren Blickwinkeln in die gleiche Richtung. Die Unterlagen von America Movil führen Telmex do Brasil mit einer Datendienst-Genehmigung in Brasilien auf (https://s22.q4cdn.com/604986553/files/doc_financials/2025/ar/AS-FILED-AMERICA-MOVIL-SAB-DE-CV-20F-2025.pdf). Die eigenen brasilianischen Finanzunterlagen von Claro kennzeichnen Telmex do Brasil als ein kontrolliertes Unternehmen, das mit Multimediakommunikationsdiensten, Installation und Wartung, Leasing und dem Vertrieb von Geräten in Verbindung gebracht wird (https://www.claropar.com.br/files/238969/x/c5a2d21c50/claro-s-a-dfs-2024.pdf). Öffentliche Internetregistrierungseinträge verknüpfen den Namen Telmex do Brasil mit autonomen Netzwerk- und Adressressourcen, einschließlich Blöcken, die über das brasilianische Internetregistrierungssystem registriert sind (https://rdap.registro.br/autnum/23002). Die Mitgliederliste von LACNIC führt Telmex do Brasil weiterhin unter Brasilien (https://milacnic.lacnic.net/lacnic/asociados/publico?locale=EN). Keine dieser Tatsachen allein beweist einen bestimmten Kundenvertrag oder eine bestimmte Leitung. Zusammengenommen zeigen sie, warum diese Einstufung in die Enterprise-Backbone-Wirtschaft und nicht in die Verbraucher-Mobilfunk-Geschichte gehört.

Die Unterscheidung ist wichtig, da der brasilianische Telekommunikationsmarkt allein anhand von Teilnehmertabellen leicht falsch interpretiert werden kann. Claros Verbrauchergröße ist enorm: America Movil meldete Ende 2025 89,5 Millionen brasilianische Mobilfunkteilnehmer, 10,6 Millionen Breitbandanschlüsse und 21,9 Millionen umsatzgenerierende Festnetzeinheiten (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Derselbe Bericht bezifferte den Umsatz in Brasilien für 2025 auf 51,6 Milliarden R$, den Festnetzumsatz auf 20,5 Milliarden R$ und das EBITDA auf 22,8 Milliarden R$ (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Diese Zahlen zeigen die Größenordnung, erklären aber nicht die Margenlogik. Die Margenlogik besteht darin, dass ein konvergenter Betreiber mit Festnetz-Backbone, Mobilfunk-Reichweite, Rechenzentren, Cloud-Interconnects, Managed Services, Sicherheitsprodukten und einer behördlichen Stellung auf Regierungsebene den Kunden ein Bündel betrieblicher Kontinuität verkaufen kann. Der Platz von Telmex do Brasil in diesem Bündel ist keine prominente Rolle. Es handelt sich um einen Restbestand an Festnetzdaten- und Firmenkundendiensten, der das größere Modell der Kundenkontrolle unterstützt.

Für Unternehmenskunden ist die Qualität dieses Restbestands entscheidend. Eine Mobilfunkanzeige kann Abdeckung, Geschwindigkeit oder Unterhaltung versprechen. Eine Unternehmensverbindung muss die Beschaffungsprüfung, die netzwerktechnische Überprüfung, Compliance-Fragen und den täglichen Test bestehen, ob Anwendungen geöffnet werden, Transaktionen abgewickelt werden und entfernte Standorte erreichbar bleiben. Der Käufer wählt nicht nur Bandbreite.

Er wählt eine Dienstverpflichtung, einen Wartungspfad, einen Eskalations-Desk, physische Erreichbarkeit von Gebäuden, Zugang zu Cloud- und Rechenzentrumsumgebungen und einen Anbieter, der über Fest- und Mobilfunknetze koordinieren kann. Telmex do Brasil ist einer der Namen, der zeigt, wie die Claro-Gruppe diese institutionelle Fähigkeit geerbt und bewahrt hat.

Der Name Telmex ist ein Hinweis auf Unternehmensinfrastruktur, nicht auf ein Verbraucherangebot

Die Geschichte von Telmex do Brasil beginnt mit einer Herkunft, die eher unternehmerisch als im Einzelhandel angesiedelt ist. In der historischen Tochtergesellschaftsoffenlegung von Telmex Internacional wurde Telmex do Brasil als Anbieter von Telekommunikationsdiensten für Firmenkunden in Brasilien beschrieben (https://www.sec.gov/Archives/edgar/data/1436223/000119312510129480/dex81.htm). Dieselbe Aufstellung ordnete es neben Embratel, Star One und PrimeSys ein – Unternehmen, die mit Fernverkehr, Daten, Satellit, Netzintegration und Outsourcing-Diensten verbunden sind (https://www.sec.gov/Archives/edgar/data/1436223/000119312510129480/dex81.htm). Diese alte Taxonomie ist nützlich, weil sie erklärt, warum Telmex do Brasil nicht so analysiert werden sollte, als wäre es ein neuer Verbraucherherausforderer. Seine übernommene Logik war die der Geschäftskonnektivität.

Die spätere brasilianische Umstrukturierung hat diese Geschichten in eine einheitlichere Claro-Gruppe integriert. Claro Telecom Participacoes bezeichnet America Movil als seinen beherrschenden Aktionär und listet brasilianische kontrollierte Unternehmen auf, darunter Claro, Claro NXT, Embratel TVsat und Telmex do Brasil (https://www.claropar.com.br/nossa-historia). Der Managementbericht 2024 von Claro S.A. geht weiter, indem er Telmex do Brasil als kontrolliertes Unternehmen im Zusammenhang mit Multimediakommunikationsdiensten, Installation und Wartung, Leasing und Warenverkauf nennt (https://www.claropar.com.br/files/238969/x/c5a2d21c50/claro-s-a-dfs-2024.pdf). Dies ist die Art von Sprache, die man im Umfeld von Unternehmens-Telekommunikationsbetrieben erwartet: keine Massenmarkt-App, keine Content-Marke, sondern Konnektivität, Ausrüstung und technische Dienstleistungen.

Diese Struktur erklärt auch die kommerzielle Migration von Embratel als bekanntem Firmenkundennamen hin zu Claro Empresas als integrierter Anlaufstelle. Das öffentliche Erbe von Embratel bleibt eng mit Fernverkehr, Firmennetzwerken, Satellit und Großveranstaltungen verbunden. Claro Empresas präsentiert nun das kombinierte Angebot: Unternehmensinternet, dedizierte Leitungen, Cloud-Interconnect, Rechenzentrums-Interconnect, private Leitungen, MPLS, SD-WAN, Sicherheit, IoT, Satellit und gemanagte professionelle Dienste (https://www.claro.com.br/empresas/internet-grandes-empresas). Der Kunde sieht ein einheitliches Angebot. Der darunter liegende Betriebsstapel spiegelt noch Jahre von Akquisitionen, regulatorischen Übertragungen, Tochtergeschichten und erhaltenen technischen Vermögenswerten wider.

Die aktuelle öffentliche Relevanz von Telmex do Brasil sollte durch diesen Stapel gelesen werden. Es ist nicht notwendig zu behaupten, dass jedes Claro Empresas-Produkt über Telmex do Brasil abgerechnet wird. Die vorsichtigere Einschätzung ist, dass Telmex do Brasil im Infrastruktur- und Genehmigungsperimeter der Gruppe sichtbar bleibt. Der Name des Unternehmens erscheint dort, wo ein Forscher Reste des Enterprise-Backbone erwarten würde: regulatorische Genehmigungen, historische Unternehmensoffenlegungen, Internetnummernregistrierungen und Dienstbeschreibungen im Zusammenhang mit Multimediakommunikation und technischem Support.

Deshalb ist das Subjekt des Artikels wichtig, obwohl der rechtliche Name im Verbrauchermarketing nicht prominent ist. Große Telekommunikationsgruppen halten oft ältere Unternehmen am Leben, weil Lizenzen, Verträge, Vermögenswerte, Steuersituationen, Dienstverpflichtungen oder Netzressourcen an ihnen hängen. In einem so großen und regulierten Land wie Brasilien sind diese erhaltenen Namen keine Nebensache. Sie können der Unterschied zwischen einem Markenversprechen und einem operativen Recht zur Erbringung einer bestimmten Art von Dienst sein.

Unternehmensumsatz basiert auf Sicherheit, nicht nur auf Bandbreite

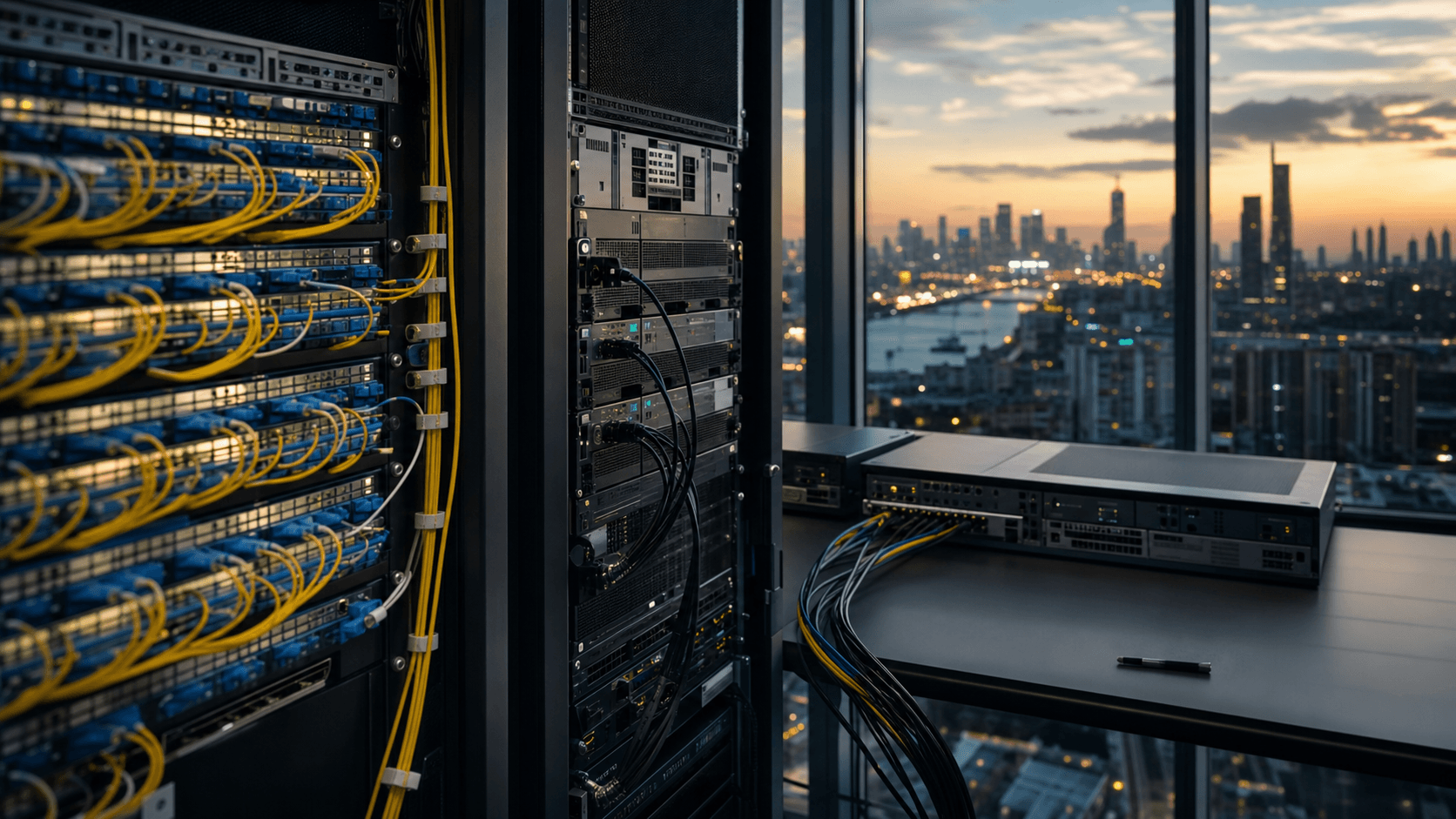

Der erste kommerzielle Fehler wäre, die Bedeutung von Telmex do Brasil anhand der Anzahl sichtbarer Telmex-Markenhändler zu bemessen. Die bessere Frage ist, wie Unternehmenskonnektivität in Claros brasilianischem Portfolio Geld verdient. Ein Verbraucher-Breitbandtarif verkauft die beworbene Geschwindigkeit an einen Haushalt. Eine Unternehmensverbindung verkauft einen Betriebszustand: zugesicherte Kapazität, feste Adressen, Verfügbarkeitserwartungen, Routendesign, Installationsarbeiten, Überwachung, Redundanz, verwaltete Router, Sicherheitszusätze und ein Account-Team, das Vorfälle bearbeiten kann, ohne bei einem Callcenter-Skript zu beginnen.

Die aktuelle Produktkarte von Claro Empresas macht dieses Modell explizit. Das öffentliche Angebot umfasst unter anderem Unternehmensbreitband und dediziertes Internet, aber auch Datennetzprodukte wie Cloud-Interconnect, Rechenzentrums-Interconnect, E-Access, Ethernet Private Line, MPLS, SD-WAN, gemanagte Netzwerke und Traffic-Engineering-Dienste (https://www.claro.com.br/empresas/rede-de-dados/cloud-interconnect). Im Fall von Cloud-Interconnect wird ein privater, dedizierter Kanal zwischen der Netzwerkinfrastruktur eines Unternehmens und bevorzugten Cloud-Umgebungen angeboten, mit geteilten oder dedizierten Modalitäten und Bandbreiten im Gigabit-Bereich (https://www.claro.com.br/empresas/rede-de-dados/cloud-interconnect). Beim Rechenzentrums-Interconnect kauft der Kunde die Fähigkeit, Workloads und Daten zwischen Einrichtungen und Anwendungen mit geringerem Risiko einer Exposition gegenüber dem öffentlichen Internet zu verschieben (https://www.claro.com.br/empresas/rede-de-dados/rechenzentrum-interconnect). Das sind keine standardisierten Einzelhandelsprodukte. Sie werden gegen Risiko, Latenz und Geschäftskontinuität verkauft.

Die Ertragslogik ist daher mehrschichtig. Die erste Schicht ist der Zugang: ein Standort benötigt eine Leitung. Die zweite Schicht ist die Leistung: der Kunde zahlt mehr für dedizierte Kapazität, geringere Überbuchung und bessere Service-Level. Die dritte Schicht ist die Kontrolle: der Anbieter verwaltet Routing, Kundengeräte, Netzwerksegmentierung, Firewall oder SD-WAN-Richtlinien. Die vierte Schicht ist der Zugang zum Ökosystem: derselbe Anbieter kann Zweigstellen mit Rechenzentren, öffentlichen Clouds, Mobilfunkflotten, Satellitenabdeckung und Sicherheitsdiensten verbinden.

Die fünfte Schicht ist die Beschaffungsbequemlichkeit: Ein großer Kunde kann mehrere Kommunikationsbedürfnisse unter einer Gruppe und einer kommerziellen Beziehung bündeln.

Telmex do Brasil passt in diese Logik, weil die mit ihm verbundenen öffentlichen Aufzeichnungen mit Festnetzdaten- und Firmenkundendienstinfrastrukturen übereinstimmen. Sein Fußabdruck an Internetressourcen umfasst einen zugewiesenen Autonomen System-Datensatz, IPv4- und IPv6-Ressourcen und Registrierungen, die Telmex do Brasil als Organisation nennen (https://rdap.registro.br/autnum/23002). Ein aktiver IPv4-Netzwerkdatensatz nennt ebenfalls Telmex do Brasil als Registranten und bindet die Ressource an denselben öffentlichen Netzwerkverwaltungsperimeter (https://rdap.registro.br/ip/200.155.96.0/20). Beobachter von Drittanbieter-Routing zeigen den Nummernressourcenkontext ebenfalls als aktive öffentliche Netzbeobachtung und nicht als Markenanspruch für Verbraucher (https://bgp.tools/as/23002). Die Aufzeichnung ist keine Verkaufsbroschüre, aber sie ist ein starkes Signal dafür, dass es sich nicht nur um einen ruhenden Namen in einem Organigramm handelt. Sie ist mit der Verwaltung öffentlicher Netze verbunden.

Das ist für die Preisgestaltung wichtig. Unternehmenskunden zahlen in der Regel keinen Aufpreis, weil ein Anbieter eine weitere juristische Person besitzt. Sie zahlen einen Aufpreis, wenn der Anbieter Reichweite, Ausfallsicherheit und Verantwortlichkeit in großem Maßstab bieten kann. Wenn ein erhaltener Telmex-Netzfußabdruck dazu beiträgt, Geschäftskonnektivität, Migration von Altkunden, Festnetzdatendienste oder Cloud- und Rechenzentrumsübergaben zu unterstützen, wird sein Wert in Kundenbindung und operativer Hebelwirkung gemessen.

Der direkte Umsatz mag aus öffentlichen Finanzberichten schwer zu isolieren sein, aber der Mechanismus ist klar: Das Enterprise-Backbone verwandelt versunkene Netzwerkinvestitionen in wiederkehrende Serviceeinnahmen und erweitert dann den Anteil am Kundenbudget durch gemanagte Schichten.

Claros Verbrauchergröße verbessert das Unternehmensangebot

Die Verbraucher- und die Unternehmensseite von Claro Brasilien sind keine getrennten Planeten. Die Betrachtungsweise dieses Auftrags bezieht sich speziell auf Telmex do Brasil und das Enterprise-Backbone hinter Claros Verbrauchermarke, weil sich die beiden Seiten gegenseitig verstärken. Die Verbrauchergröße verleiht der Gruppe Funkabdeckung, Vertrautheit mit der Einzelhandelsmarke, Abrechnungsinfrastruktur, Außendienstmitarbeiterdichte, Kaufkraft und Erfahrung mit lokalen Wegerechten.

Das Enterprise-Backbone verleiht der Gruppe Festnetztiefe, Zugang zu Rechenzentren, dedizierte Kapazität, Glaubwürdigkeit im Regierungssektor und einen Grund, innerhalb der Kernabläufe der Kunden präsent zu sein. Das Bündel ist wertvoller als jede Seite für sich.

Die Zahlen von America Movil für 2025 zeigen, warum das wichtig ist. Brasilien war eines der größten Betriebsländer der Gruppe, mit einem Wachstum der Mobilfunkteilnehmer von 2,7 Prozent im Jahresvergleich und einem Wachstum der Postpaid-Verträge von 8,4 Prozent (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Im Festnetz-Breitband legte Brasilien im vierten Quartal um 113.000 Breitbandteilnehmer zu und beendete das Jahr 2025 mit mehr als 10,6 Millionen Breitbandanschlüssen (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Der Festnetzumsatz wuchs nicht so schnell wie der Mobilfunkumsatz, aber der Umsatz mit Firmennetzwerken stieg im vierten Quartal um 5,8 Prozent im Jahresvergleich, während der Breitbandumsatz um 3,5 Prozent zulegte (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Dieser Mix ist aufschlussreich. Das Festnetzsegment ist kein totes Kupfergeschäft. Es ist eine sich verändernde Plattform, auf der Firmennetzwerke und Breitbandwachstum älteren Druck durch Fernsehen und Telefonie ausgleichen.

Für einen Unternehmenskunden ist die Mobilfunkbasis nicht irrelevant. Eine Bank, ein Einzelhändler, ein Versorgungsunternehmen, ein Logistikunternehmen oder eine Industriegruppe benötigt möglicherweise Festverbindungen für Filialen, Mobilfunkleitungen für Mitarbeiter, Maschine-zu-Maschine-Verbindungen für Geräte, private Mobilfunkabdeckung für Werke und Cloud-Konnektivität für Anwendungen. Ein Anbieter mit landesweiter Mobilfunkgröße kann Mobilität und IoT zum Festnetz-Datenkonto hinzufügen.

Ein Anbieter mit unternehmerischer Festnetztiefe kann das Mobilfunkkonto schwerer verdrängbar machen, weil der Kunde eine einheitliche Betriebsarchitektur statt isolierter Dienste sieht.

Das ist auch der Grund, warum das Erbe von Embratel und Telmex nach der Markenkonsolidierung immer noch wichtig ist. Die Verbrauchermarke öffnet Türen und schafft öffentliche Vertrautheit. Das Unternehmenserbe gibt dem Unternehmensangebot Substanz.

Claro Empresas kann dem Kunden nun ein Gesicht präsentieren, aber die wirtschaftliche Glaubwürdigkeit dieses Gesichts hängt von Vermögenswerten ab, die unter verschiedenen Namen angesammelt wurden: Fernverkehrsinfrastruktur, Datennetze, Satelliten, Fähigkeiten zur Unternehmensintegration, Gebäudezugang und das technische Vertrauen von Kunden, die zuvor bei Embratel oder verbundenen Unternehmen kauften.

Das Risiko besteht darin, dass eine Markenvereinfachung Komplexität verbergen kann. Ein ernsthafter Käufer will keine Marketinghülle; er will Leistungsverantwortung. Wenn die Gruppe die Altbestände gut nutzt, senkt die einheitliche Marke Reibungsverluste und verbessert den Cross-Sell. Wenn die Integration schlampig ist, kann dieselbe Vereinfachung Verwirrung stiften hinsichtlich Verantwortlichkeit, Abrechnung, Bereitstellung und Support.

Die öffentlichen Spuren von Telmex do Brasil sind daher nicht als Markengeschichte nützlich, sondern weil sie uns daran erinnern, dass Unternehmens-Telekommunikation ein Betriebssystem ist, das aus alten Vermögenswerten, Genehmigungen, Personal, Aufzeichnungen und Kundengewohnheiten aufgebaut ist.

Die Kostenbasis ist schwer, bevor die erste Premium-Verbindung verkauft wird

Die Wirtschaftlichkeit der Unternehmens-Telekommunikation ist erst nach Erreichen der Größenordnung attraktiv. Vor diesem Punkt ist sie brutal von Fixkosten dominiert. Der Betreiber benötigt Glasfaser, Leerrohre oder Mastzugang, Ringe in Ballungsräumen, Fernverkehrstransport, Anlandekapazität oder gemietete internationale Routen, Netzwerkelektronik, Router, optische Geräte, Flächen in Rechenzentren, Strom, Kühlung, Außendiensttechniker, Ersatzteile, Überwachungssysteme, Compliance-Mitarbeiter, Vertriebsingenieure und das Betriebskapital, um Leitungen zu installieren, bevor die Einnahmen vollständig realisiert werden.

Deshalb kann der Wert von Telmex do Brasil nicht von Claros breiterer Bilanz und Investitionsrahmen getrennt werden.

Die Finanzberichte 2024 von Claro S.A. wiesen Investitionen in Höhe von 8,6 Milliarden R$ aus, hauptsächlich in Netzwerkinfrastruktur, Pay-TV-Ausrüstung und Breitband (https://www.claropar.com.br/files/238969/x/c5a2d21c50/claro-s-a-dfs-2024.pdf). Derselbe Bericht zeigte einen Nettoumsatz von 48,9 Milliarden R$, 20,4 Milliarden R$ aus Festnetz- und anderen Diensten und eine lokale EBITDA-Marge von 44,3 Prozent (https://www.claropar.com.br/files/238969/x/c5a2d21c50/claro-s-a-dfs-2024.pdf). Diese Zahlen stützen die Kernthese: Die Gruppe hat genug Größe, um die Fixkosten zu absorbieren, die Unternehmenskonnektivität ermöglichen. Ein kleinerer Anbieter kann die Preise auf einer Route oder in einer Stadt unterbieten; ein nationaler Betreiber muss ein Netz finanzieren, das regulatorische Verpflichtungen, Verbraucherwachstum, Unternehmensredundanz und Großkundenbetreuung bedienen kann.

Die Kostenbasis ist nicht nur physische Infrastruktur. Unternehmensdienste tragen auch organisatorische Kosten. Der Verkauf einer dedizierten Leitung an einen Großkunden erfordert oft Vermessungsarbeiten, Routendesign, Installationsplanung, CPE-Beschaffung, Service-Level-Verhandlungen, Bonitätsprüfung, steuerliche Einordnung und Koordination mit Gebäudeeigentümern oder lokalen Infrastrukturhaltern. Die Unterstützung dieser Leitung erfordert Überwachung, Eskalation, Außendiensteinsätze, geplante Wartungsfenster, Ersatzgeräte und einen Helpdesk, der mit technischem Personal und nicht nur mit Endnutzern kommunizieren kann.

Managed Services bringen margenstärkere Einnahmen, erfordern aber auch qualifiziertes Personal und Partnermanagement.

Hier werden die historischen Firmennetznamen wirtschaftlich relevant. Ein Unternehmen, das seit Jahren Geschäftskunden bedient, hat mehr als Glasfaser. Es verfügt über Bereitstellungswissen, Kundenaufzeichnungen, technische Konventionen und installierte Kundengeräte. Die öffentlichen Spuren von Telmex und PrimeSys in Brasilien deuten genau auf eine solche geerbte Unternehmensapparatur hin. In einem Markt, in dem Kunden Wert auf Kontinuität legen, kann die Vergangenheit eines Betreibers ein Vermögenswert sein, wenn sie dem heutigen Netzbetrieb noch hilft.

Der Kostendruck steigt. Cloud- und KI-Arbeitslasten erhöhen die Nachfrage nach hochkapazitiven, latenzarmen Pfaden zu Rechenzentren. Stromkosten und Energiebeschaffung werden wichtiger, wenn Rechenzentren und Netzwerkeinrichtungen mehr Strom verbrauchen. Importierte optische Geräte und Router setzen die Betreiber Währungsschwankungen aus. Wegerechte, Mastanmietung, lokale Genehmigungen und Diebstahl oder Vandalismus erhöhen die Reibung bei der Aufrechterhaltung einer landesweiten Präsenz. Telekommunikationsmargen sind daher kein kostenloses Nebenprodukt der Größe.

Sie werden verdient, indem große versunkene Kosten in dichte wiederkehrende Einnahmen umgewandelt werden.

Backbone-Abhängigkeit durchzieht Clouds, Rechenzentren und Unterseekapazität

Die Enterprise-Backbone-Geschichte ist heute auch eine Cloud-Geschichte. Claro Empresas vermarktet Cloud-Interconnect, Multicloud, Rechenzentren, Managed Services, Cybersicherheit, Analytik und professionelle Dienste, weil Kunden Konnektivität nicht mehr nur kaufen, um eine Unternehmenszentrale zu erreichen. Sie kaufen Konnektivität, um Cloud-Plattformen, Softwareanbieter, Rechenzentren, Zahlungsabwickler, Remote-Mitarbeiter, Mobilgeräte und Partnersysteme zu erreichen. Eine Leitung, die einst Büroverkehr transportierte, unterstützt heute die Unternehmensarchitektur.

Der brasilianische Rechenzentrumsmarkt verstärkt diesen Wandel. São Paulo ist der dominierende Rechenzentrums-Hub des Landes, und Branchenquellen beschreiben Brasilien als den führenden lateinamerikanischen Markt für Colocation und Hyperscale-Wachstum (https://www.cbre.com/insights/reports/global-data-center-trends-2025). Equinix zum Beispiel bewirbt seine brasilianischen Einrichtungen mit dichten Ökosystemen von Finanzdienstleistern, Cloud- und IT-Dienstleistern, Content-Unternehmen und Netzbetreibern (https://www.equinix.com/data-centers/americas-colocation/brazil-colocation/sao-paulo-data-centers). Die breitere Positionierung der Rechenzentren in Brasilien betont ebenfalls die Nachfrage nach Unternehmens-, Cloud-, Betreiber- und KI-fähiger Zusammenschaltung (https://www.equinix.com/data-centers/americas-colocation/brazil-colocation). Dieses Umfeld ist gut für einen Anbieter wie Claro, weil der Unternehmenskunde zunehmend private oder gemanagte Pfade in diese Ökosysteme benötigt. Es ist auch herausfordernd, weil Rechenzentrumsbetreiber, Cloud-Anbieter und neutrale Glasfaserunternehmen Teile der Wertschöpfungskette erobern können, die früher natürlicher bei den etablierten Telekommunikationsunternehmen lagen.

Die Abhängigkeit von Untersee- und Fernverkehrskapazitäten ist die internationale Schicht desselben Mechanismus. Die eigene Unternehmensgeschichtsseite von Claro Empresas verweist auf die Inbetriebnahme eines Unterseekabels im Jahr 2013, das die Übertragungskapazität für Daten und Sprache verdoppelte und die Verbindungszuverlässigkeit erhöhte (https://www.claropar.com.br/nossa-historia). Im weiteren Sinne hängt die digitale Wirtschaft Brasiliens von internationalen Glasfaserouten über den Atlantik, inländischen Backbones zwischen großen Metropolregionen und Metro-Zugängen zu Unternehmensstandorten ab; die Arbeit von TeleGeography zu Unterseekabeln ist eine nützliche Erinnerung daran, dass Unterseerouten den Großteil der internationalen Kommunikationskapazität transportieren (https://resources.telegeography.com/2023-mythbusting-part-3). Die öffentlichen Netzressourcen von Telmex do Brasil sind kein Beweis für eine bestimmte Unterseeroute, aber sie platzieren das Unternehmen in der Welt der Nummernressourcen und Datendienste, die von der Zuverlässigkeit dieser vorgelagerten Schichten abhängt.

Die Lieferantenabhängigkeit ist daher mehrdimensional. Netzwerkelektronik hängt von globalen Anbietern ab. Glasfaser und Router hängen von Lieferketten ab, die Wechselkurs- und globalen Nachfragezyklen ausgesetzt sind. Die Verfügbarkeit von Strom beeinflusst Rechenzentren, Mobilfunkstandorte und Kernnetzeinrichtungen. Die Nachfrage von Hyperscale-Clouds zieht den Verkehr zu einigen wenigen konzentrierten Zusammenschaltungszonen. Die internationale Kapazität hängt von der Kabeldiversität und der Belastbarkeit der Anlandestationen ab. Selbst ein starker brasilianischer Betreiber kann diese Abhängigkeiten nicht vollständig internalisieren.

Deshalb kümmern sich Unternehmenskunden mehr um Redundanz als um die beworbene Geschwindigkeit. Ein einzelner hochkapazitiver Pfad ist nützlich, bis er ausfällt. Eine Bank oder ein Einzelhändler zahlt für alternatives Routing, diversifizierten Zugang, aktive Überwachung und schnelle Wiederherstellung, weil die Kosten eines Ausfalls die monatliche Telekommunikationsrechnung übersteigen können. Der Anbieter, der lokalen Zugang, landesweites Backbone, Rechenzentrums-Übergabe, mobiles Backup und Sicherheitsüberwachung kombinieren kann, hat eine besser zu verteidigende Position als einer, der nur Bandbreite verkauft.

Die Relevanz von Telmex do Brasil ist am stärksten, wenn man sie aus dieser Systemperspektive betrachtet. Es ist ein Teil eines größeren Netzbetriebsperimeters, dessen Wert in der Kombination von Festnetzdaten-Genehmigungen, dem Erbe der Firmenkundendienste, Internetressourcen und der breiteren Claro-Plattform liegt. Der Kunde muss die Unternehmensgenealogie nicht kennen. Der Kunde braucht aber, dass diese Genealogie funktioniert, wenn eine Cloud-Migration, ein Zahlungsausfall oder die Einrichtung einer neuen Filiale dringend wird.

Kunden sind gebunden, weil ihre Betriebsabläufe verflochten sind

Die Abhängigkeit von Unternehmens-Telekommunikationskunden wird oft unterschätzt. Ein Privatkunde kann den Breitbandanbieter mit Verärgerung, aber begrenztem Redesign wechseln. Ein Großunternehmen kann Dutzende oder Hunderte von Standorten, Firewall-Regeln, private Adressen, Failover-Pläne, Beschaffungsgenehmigungen, Rechnungen, verwaltete Geräte, Mobilfunkleitungen, Cloud-Ports, Sicherheitsrichtlinien und interne Betriebshandbücher an einen Anbieter gebunden haben. Ein Anbieterwechsel kann parallele Leitungen, Migrationswochenenden, Anwendungstests, Vertragsstrafen und monatelange interne Koordination bedeuten.

Dies schafft einen kommerziellen Vorteil für einen Betreiber mit einem breiten Unternehmensangebot. Wenn Claro Empresas einen Kunden mit dediziertem Internet, MPLS oder SD-WAN, Mobilfunkflotten, Sicherheit, IoT, Cloud-Interconnect und Rechenzentrumszugang bedient, wird es für einen Wettbewerber schwieriger, nur einen Einzelposten zu gewinnen. Der etablierte Anbieter kann das Konto durch Bündelung, Rabatte, zusätzliche Dienstleistungen oder das Argument verteidigen, dass eine Fragmentierung das Betriebsrisiko erhöhen würde.

Die historische Rolle von Telmex do Brasil als Firmenkundendienstleister passt zu diesem Muster: Der Wert liegt nicht nur im Gewinnen einer Leitung, sondern darin, in die Betriebskarte eines Kunden eingebettet zu werden.

Die attraktivsten Konten sind diejenigen, bei denen ein Ausfall der Konnektivität spürbare Kosten verursacht. Finanzinstitute benötigen Filial- und Zahlungskonnektivität. Einzelhändler benötigen die Betriebszeit der Point-of-Sale-Systeme. Logistikunternehmen benötigen Depot- und Trackingsysteme. Krankenhäuser benötigen belastbare Kommunikation und sicheren Zugang zu Patientendaten. Regierungsbehörden benötigen Abdeckung, Beschaffungskonformität und Incident Response. Industriestandorte benötigen private oder halbprivate Konnektivität für Ausrüstung, Sicherheit und Betrieb.

Diese Kunden kaufen keine generische Internetleitung, wenn sie es vermeiden können. Sie kaufen einen gemanagten Risikotransfer.

Das bedeutet nicht, dass Kunden für immer gefangen sind. Große Kunden sind anspruchsvoll. Sie vergleichen Preise, teilen Verträge auf mehrere Anbieter auf, fordern Servicegutschriften und laden Wettbewerber zu Ausschreibungen ein. Sie können neutrale Rechenzentren, Cloud-native Konnektivität, V.tal oder andere Großhandels-Glasfaser, regionale ISPs, Satelliten-Backup und alternative Mobilfunkanbieter nutzen. Die Bindung ist real, aber sie muss durch Zuverlässigkeit und faires kommerzielles Verhalten verdient werden.

Die öffentliche Diskussion rund um brasilianische Telekommunikationsbetreiber zeigt, warum. Beschwerdeforen, Ausfall-Tracker und Nutzerforen verwandeln Dienstunterbrechungen regelmäßig in Reputationssignale. Diese Signale sind keine geprüften Marktdaten und sollten nicht als Beweis für eine breite Netzqualität behandelt werden. Sie sind dennoch kommerziell bedeutsam, weil Unternehmenseinkäufer die gleiche Marktstimmung lesen. Wenn sich die öffentliche Frustration auf Bereitstellungsverzögerungen, Supportfehler oder Instabilität konzentriert, wird das Versprechen des Betreibers auf Sicherheit schwerer zu verkaufen.

Für ein Unternehmen, dessen wirtschaftliche Rolle unsichtbare Infrastruktur ist, ist Vertrauen das Produkt.

Die Implikation für Telmex do Brasil ist klar: Sein Wert steigt, wenn der breitere Claro-Unternehmensbetrieb die geerbte Infrastruktur in zuverlässige Kundenergebnisse umwandelt. Er sinkt, wenn sich die geerbte Komplexität als langsame Installation, inkonsistenter Support oder unklare Verantwortlichkeit zeigt. Die rechtlichen und netzwerktechnischen Spuren sind nur dann nützlich, wenn sie eine moderne Kundenerfahrung unterstützen.

Wettbewerb kommt von nationalen Rivalen, regionalen Glasfaseranbietern und neutraler Infrastruktur

Brasilien ist kein einfacher Drei-Spieler-Markt, sobald man die Festnetz-Unternehmenskonnektivität von den Mobilfunkverträgen trennt. Der Mobilfunkdienst ist um Vivo, Claro und TIM konzentriert, und Anatel meldete, dass diese drei im zweiten Quartal 2025 mehr als 95 Prozent der Mobilfunkanschlüsse dominierten (https://sistemas.anatel.gov.br/anexar-api/publico/anexos/download/44aaef993685036f18cab2ea0b4561e2). Das Festnetz-Breitband ist das Gegenteil: Anatel beschrieb es als stark fragmentiert, mit sehr geringer Konzentration und einer großen Anzahl kleiner Anbieter (https://www.gov.br/anatel/pt-br/assuntos/noticias/anatel-divulga-relatorio-de-monitoramento-da-competicao). Die Analyse des Festnetz-Breitbands in Brasilien durch OpenSignal charakterisiert den Markt ebenfalls als glasfaserlastig und geprägt von schnell wachsenden kleinen Anbietern (https://insights.opensignal.com/reports/2025/10/brazil/fixed-broadband-experience). Diese Fragmentierung begrenzt die Preissetzungsmacht der etablierten nationalen Anbieter und prägt den Wettbewerbsdruck auf die Unternehmenskonnektivität.

Claros Führungsposition im Festnetzbereich bleibt wichtig. In seinem Bericht von 2024 gab Claro an, mit 19,8 Prozent Marktanteil führend im brasilianischen Festnetz-Breitband zu sein und 41,6 Millionen Haushalte in 512 Gemeinden zu erreichen (https://www.claropar.com.br/files/238969/x/c5a2d21c50/claro-s-a-dfs-2024.pdf). Der Bericht von America Movil für 2025 zeigte ein anhaltendes Breitbandwachstum (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Dennoch ist der Wettbewerb nicht mehr nur Vivo gegen Claro gegen TIM. Regionale Glasfaserbetreiber, neutrale Glasfasergesellschaften, Großhandels-Backhaul-Anbieter, Rechenzentrumsbetreiber, Satellitenanbieter und Cloud-Plattformen konkurrieren alle um Teile desselben Unternehmensbudgets.

Für Verbraucher-Breitband können kleine Anbieter mit lokaler Glasfaser, niedrigeren Preisen, schneller Installation und Nachbarschaftsservice punkten. Für Unternehmen hängt ihr Vorteil von der städtischen Dichte, der Kundenbranche und der Fähigkeit ab, Servicegarantien zu bieten. Ein regionaler ISP kann für den lokalen Zugang glaubwürdig sein, benötigt aber einen nationalen oder Großhandelspartner für Mehrstadt-Konten. Ein neutrales Glasfaserunternehmen mag Transportökonomie gewinnen, überlässt aber Managed Services einem anderen Anbieter.

Ein Cloud-Anbieter kann die Rolle traditioneller Telekommunikationsunternehmen in der Anwendungsarchitektur verringern und gleichzeitig den Bedarf an privaten Zufahrten und belastbarem Letztem-Meilen-Zugang erhöhen.

Diese Wettbewerbsstruktur hilft und schadet der Position der Telmex do Brasil-Gruppe zugleich. Sie hilft, weil ein nationaler Betreiber mit geerbten Unternehmensressourcen eine einzige verantwortliche Hülle über mehrere Bedürfnisse bieten kann. Sie schadet, weil Kunden diese Hülle zerlegen können, wenn der Preis oder der Service schlecht ist. Der alte Burggraben des Besitzes von Fernverkehrskapazität ist enger geworden, da neutrale Infrastruktur und Rechenzentrums-Ökosysteme Alternativen bieten.

Der neue Burggraben ist die Orchestrierung: Festnetz, Mobilfunk, Cloud, Sicherheit, Rechenzentrum und Support so zusammenzuführen, dass es besser funktioniert, als ein Käufer es selbst zusammenstellen könnte.

Auch regulatorische Änderungen beeinflussen das Wettbewerbsgleichgewicht. Der Wettbewerbsrahmen von Anatel hat Gruppen mit beträchtlicher Marktmacht auf mehreren Großhandelsmärkten seit langem Verpflichtungen auferlegt. Die Jahresmeldung von America Movil für 2025 stellt fest, dass die Resolution 783/2025 die zuvor für die industrielle Nutzung von Mietleitungen und Hochkapazitätstransport geltende Angebotsverpflichtung aufgehoben hat, während angepasste Verpflichtungen in Märkten beibehalten wurden, in denen Claro Brasil über beträchtliche Marktmacht verfügt, einschließlich Fest- und Mobilfunkzusammenschaltung, nationalem Roaming und passiver Infrastruktur (https://s22.q4cdn.com/604986553/files/doc_financials/2025/ar/AS-FILED-AMERICA-MOVIL-SAB-DE-CV-20F-2025.pdf). Das ist wichtig, weil Großhandelsverpflichtungen entweder die Infrastruktur eines etablierten Anbieters für Wettbewerber öffnen oder die Reibung für den etablierten Anbieter verringern können, wenn die Regeln gelockert werden.

Das praktische Urteil ist gemischt. Die Gruppengröße von Claro, das Unternehmenserbe und der Festnetz-Datenfußabdruck sind mächtig. Aber der brasilianische Festnetzmarkt ist zu fragmentiert und die Unternehmenseinkäufer zu pragmatisch, als dass ein geerbter Vermögenswert ohne Leistung sicher wäre.

Regulierung ist sowohl Verpflichtung als auch strategischer Vermögenswert

Telekommunikationsregulierung ist in Brasilien kein Hintergrundrauschen. Sie definiert, wer betreiben darf, welche Dienste erbracht werden können, wie Frequenzen und Genehmigungen gehalten werden, welche Vermögenswerte öffentlichen Verpflichtungen unterliegen und wie der Großhandelszugang überwacht wird. Die Meldung von America Movil für 2025 beschreibt Anatel als die Hauptregulierungsbehörde und verweist auf die Modernisierung Brasiliens von einem konzessionsbasierten Modell hin zur Genehmigung für Festnetzdienste (https://s22.q4cdn.com/604986553/files/doc_financials/2025/ar/AS-FILED-AMERICA-MOVIL-SAB-DE-CV-20F-2025.pdf). Sie listet auch die Datendienst-Genehmigung für Telmex do Brasil als unbefristet auf (https://s22.q4cdn.com/604986553/files/doc_financials/2025/ar/AS-FILED-AMERICA-MOVIL-SAB-DE-CV-20F-2025.pdf). Diese eine Zeile ist nicht glamourös, aber in der Unternehmensinfrastruktur ist sie wichtig: Die Genehmigung ist Teil der Betriebsgrundlage.

Die Umwandlung der Konzessionsverträge für den Fernverkehrs-Festnetztelefondienst in ein Genehmigungsregime im Dezember 2025 ist eine bemerkenswerte Veränderung. America Movil beschrieb die für diese Dienste genutzten Vermögenswerte als nun nicht mehr unersetzliche Vermögenswerte und erklärte, dass die Anpassungskosten durch langfristige Investitions- und Wartungsverpflichtungen, die Aufrechterhaltung öffentlicher Telefone, Garantien und die Beilegung bestimmter Streitigkeiten ausgeglichen würden (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). In einfachen wirtschaftlichen Begriffen reduziert die Umwandlung einige Altlasten, verpflichtet das Unternehmen jedoch zu Investitionen. Für einen Betreiber mit großer Festnetzinfrastruktur kann dies die langfristige Planung verbessern.

Regulierung kann auch Reputations- und Rechtsrisiken schaffen. Dieselbe Meldung beschreibt Großhandelsmarktverpflichtungen, Zusammenschaltungsregeln, Dienstqualitätspflichten, Verbraucherrechte und Rechtsstreitigkeiten oder Streitigkeiten in Wettbewerbsfragen. Große Betreiber profitieren von der Größe, ziehen aber auch Überprüfung an. Auf den Unternehmensmärkten schneidet diese Überprüfung in zwei Richtungen. Ein regulierter etablierter Anbieter kann für einen Regierungskäufer oder ein großes Finanzinstitut sicherer erscheinen, weil er über eine Stellung, Berichtspflichten und etablierte Compliance-Systeme verfügt.

Er kann aber auch Einschränkungen bei der Preisgestaltung, dem Großhandelsverhalten und dem Marktverhalten unterliegen.

Für Telmex do Brasil lautet die regulatorische Lektion nicht, dass das Unternehmen unabhängig von Claro handelt. Die Lektion ist, dass eine erhaltene juristische Person innerhalb der Gruppe Genehmigungen und Aufzeichnungen tragen kann, die weiterhin Teil der praktischen Fähigkeit der Gruppe sind, Unternehmenskunden zu bedienen. In regulierter Infrastruktur sind solche Details keine Bürokratie. Sie sind Geschäftsvermögen, wenn sie es ermöglichen, Dienste fortzusetzen, Verträge einzuhalten und Ressourcen sauber zu verwalten.

Geopolitik tritt durch die Abhängigkeit von Infrastruktur ein. Brasiliens Sorgen um digitale Souveränität, die Diversität von Unterseekabeln, Cloud-Lokalisierung, Lieferantenabhängigkeit und Stromverfügbarkeit beeinflussen alle die Kosten und das Risiko der Unternehmenskonnektivität. Ein Unternehmensnetzbetreiber, der brasilianische Unternehmen bedient, muss in der Lage sein, über Datenstandort, Redundanz, Sicherheit, rechtmäßigen Zugang und Belastbarkeit zu sprechen. Diese Themen sind nicht nur regulatorische Compliance. Sie prägen zunehmend Beschaffungsentscheidungen.

Deshalb hat das Enterprise-Backbone-Geschäft ein anderes öffentliches Profil als die Verbrauchertelekommunikation. Mobilfunkwerbung kann Lebensstil und Unterhaltung verkaufen. Unternehmens-Telekommunikation verkauft regulierte Kontinuität in einem Land, in dem nationale Infrastruktur, globale Cloud, lokale Energie und öffentliche Ordnung aufeinandertreffen. Die wirtschaftliche Rolle von Telmex do Brasil ist an dieser Schnittstelle am einfachsten zu verstehen.

Die Übergabe ist der Punkt, an dem Preissetzungsmacht sichtbar wird

Unternehmenskonnektivität wird oft in abstrakter Sprache diskutiert, aber die Wirtschaftlichkeit wird an der Übergabe sichtbar. Ein Kunde hat ein Gebäude, einen Router, einen Demarkationspunkt, ein internes Netzwerk und eine Liste von Anwendungen, die nicht stoppen dürfen. Der Anbieter muss Kapazität zu diesem Punkt bringen, sie testen, überwachen, abrechnen, reparieren und nachweisen, dass der Dienst dem entspricht, was der Vertrag versprochen hat. Diese kleine physische und betriebliche Übergabe ist der Punkt, an dem der Unterschied zwischen Commodity-Bandbreite und Unternehmensdienst messbar wird.

Bei einem einfachen Breitbandverkauf ist die Rechnung hauptsächlich an die beworbene Geschwindigkeit, die Installation und ein Verbraucherdienstpaket gebunden. Bei einem Unternehmensverkauf kann die Rechnung die Routenentfernung, die Zugangstechnologie, die Bandbreitenstufe, das Service-Level, die Redundanz, die verwaltete Ausrüstung, feste Adressierung, Verkehrspriorisierung, Cloud- oder Rechenzentrums-Zufahrt, Sicherheitsdienste, Projektmanagement und Außendienstunterstützung umfassen.

Ein Kunde, der eine einzige Internetleitung kauft, ist weniger wertvoll als einer, der redundanten Zugang für viele Filialen, verwaltete Router, mobiles Backup, Cybersicherheit, Cloud-Zusammenschaltung und einen Unternehmens-Service-Desk kauft. Die Zugangsleitung ist der Einstiegspunkt; die umgebenden Dienste sind der Bereich, in dem sich die Kundenökonomie verbessert.

Die öffentlichen Aufzeichnungen von Telmex do Brasil passen zu dieser wirtschaftlichen Geografie. Das Unternehmen erscheint in Zusammenhängen von Datendiensten, Multimediakommunikation, Wartung, Leasing und Internetressourcen. Diese Kategorien sind nicht glamourös, aber sie sind nahe an der Übergabe. Sie beinhalten das Recht, Dienst zu leisten, die dabei genutzten Geräte oder Einrichtungen und die Netzwerkadministration, die benötigt wird, um es erreichbar zu machen.

Mit anderen Worten, die Aufzeichnungen befinden sich nahe der operativen Grenze, an der ein Telekommunikationskonzern Infrastruktur in eine wiederkehrende Kundenverpflichtung umwandelt.

Dies erklärt auch, warum die Gruppe Komplexität innerhalb der rechtlichen Struktur tolerieren kann. Ein Kunde kann mit einer Claro-Vertriebsorganisation einen Vertrag schließen und dennoch von Vermögenswerten, Genehmigungen oder historischen Vereinbarungen abhängen, die von mehreren Konzerngesellschaften getragen werden. Solange Bereitstellung, Support, Abrechnung und Dienstverantwortung funktionieren, muss der Kunde die Unternehmensmaschinerie nicht sehen. Wenn sie nicht funktionieren, wird die verborgene Maschinerie zu einem kommerziellen Problem.

Die Aufgabe des Betreibers ist es, ein kompliziertes Erbe wie einen zuverlässigen Dienst erscheinen zu lassen.

Die Preissetzungsmacht hängt dann von der Glaubwürdigkeit ab. Ein Anbieter kann mehr für einen dedizierten oder gemanagten Dienst verlangen, wenn der Kunde glaubt, dass der Aufpreis ein geringeres Betriebsrisiko erkauft. Der Beweis ist kein Slogan. Es ist der eingehaltene Installationstermin, die überwachte Leitung, die wiederhergestellt ist, bevor der Filialleiter anruft, die redundante Route, die den Verkehr übernimmt, wenn ein Kabelbruch auftritt, der Servicebericht, der die internen Prüfer zufriedenstellt, und der Account-Ingenieur, der die Topologie des Kunden versteht. Diese profanen Details sind das eigentliche Produkt.

Der stärkste strategische Fall für Telmex do Brasil ist, dass es Claro hilft, diese profane Fähigkeit zu bewahren. Ein großes brasilianisches Unternehmenskonto wird selten allein durch eine Preisliste gewonnen. Es wird durch eine glaubwürdige Karte von Standorten, Kapazitäten, Backup-Pfaden, Cloud-Endpunkten, Mobilfunknutzern, Sicherheitskontrollen, Installationsverantwortlichkeiten und Eskalationsnamen gewonnen. Die geerbte Festnetzdaten-Infrastruktur kann diese Karte verbessern, wenn sie Reichweite, Nummerierung, Netzwerkerfahrung oder Kundenhistorie hinzufügt. Sie kann die Karte schwächen, wenn sie schlecht integriert ist.

Die öffentlichen Beweise können nicht jedes Detail auf Kundenebene klären, aber sie zeigen, dass Telmex do Brasil nahe dem Festnetzdaten- und Unternehmensdienst-Perimeter gehört, in dem diese Wirtschaftlichkeit gemacht wird.

Die Übergabe-Perspektive verdeutlicht auch, warum Verbrauchergröße allein nicht ausreicht. Eine starke Mobilfunkmarke kann dem Käufer ein gutes Gefühl geben, aber sie allein löst nicht den Gebäudezugang, die Qualität der Teilnehmeranschlussleitung, die Nähe zu Rechenzentren, die Diversität der Backbone-Pfade oder das Routenmanagement. Umgekehrt kann ein technisch starkes Festnetz ohne breite Vertriebsreichweite Schwierigkeiten haben, das volle Unternehmensbudget zu erobern. Claros Vorteil ist die Kombination.

Die Bedeutung von Telmex do Brasil besteht darin, dass es auf die geerbte Festnetzdaten-Seite dieser Kombination hinweist, den Teil, der es einer nationalen Marke ermöglicht, Geschäftskontinuität statt nur Konnektivität zu verkaufen.

Der wichtigste Vorbehalt ist die Transparenz. Öffentliche Investoren können das Brasilien-Segment von America Movil und die konsolidierten Finanzen von Claro S.A. einsehen. Sie können den separaten kommerziellen Beitrag von Telmex do Brasil, seine Kundenkonzentration, konzerninterne Umsätze oder den aktiven Dienstemix nicht ohne Weiteres erkennen. Diese Undurchsichtigkeit macht das Unternehmen nicht irrelevant. Sie bedeutet, dass die Beurteilung mechanismus- und nicht einzelpostengeleitet sein muss.

Der Mechanismus ist robust: Unternehmenskunden zahlen für zugesicherte Übergaben in nationale, Cloud-, Rechenzentrums- und Mobilfunkumgebungen; Telmex do Brasil ist in Aufzeichnungen sichtbar, die diese Art von Dienst unterstützen; Claro Brasil hat die Größe, um die Schicht zu monetarisieren, wenn die Umsetzung hält.

Marktgerede ist ein Signal, kein Urteil

Inoffizielle Signale verdienen einen vorsichtigen Platz in der Analyse. Öffentliche Beschwerden über Telekommunikationsbetreiber gibt es in Brasilien reichlich. Einige betreffen das Festnetz-Breitband für Privatkunden, einige den Mobilfunkdienst, einige die Bereitstellung für Unternehmen, einige die Abrechnung und einige Ausfälle, die mehrere Betreiber gleichzeitig betreffen können. Ausfall-Tracker und Technologiemedien haben Momente dokumentiert, in denen Claro-Kunden Festnetz- oder Mobilfunkinstabilität meldeten (https://tecnoblog.net/noticias/internet-da-claro-passa-por-instabilidade-nesta-segunda-feira/). Einträge in Beschwerdeforen umfassen Geschäftsnutzer, die über die Installation von Mietleitungen oder die Kontinuität des Dienstes frustriert sind (https://www.reclameaqui.com.br/claro/link-de-internet-nao-instalado-30-dias-claro-empresas_CJfEgOU7ycEAMluq/). Nichts davon sollte zu einer allgemeinen Behauptung aufgeblasen werden, das Netz sei schwach.

Die korrekte Verwendung des Geredes ist enger. Es zeigt, welche Versprechen den Kunden wichtig sind. Die wiederkehrenden Themen sind Installationszeit, Support-Reaktionsfähigkeit, Stabilität, Ausfallkommunikation und die Frage, ob sich ein vermeintlich hochwertiger Dienst anders verhält als gewöhnliches Breitband. Genau das sind die Variablen, die bestimmen, ob Unternehmenskonnektivität einen Aufpreis erzielen kann. Ein Anbieter kann starke Finanzdaten und landesweite Größe haben und dennoch das Vertrauen der Kunden verlieren, wenn die Bereitstellung oder die Störungsbearbeitung auf Kundenebene versagt.

Dies ist wichtig für Telmex do Brasil, weil die öffentlichen Spuren des Unternehmens auf technische und unternehmerische Infrastruktur hindeuten und nicht auf Verbraucher-Storytelling. Je höher der Anspruch auf kritische Konnektivität, desto geringer ist die Toleranz der Kunden für Unklarheiten. Wenn ein Unternehmen ein dediziertes oder gemanagtes Produkt kauft, möchte es wissen, wer für die Behebung verantwortlich ist. Wenn die interne Struktur des Anbieters komplex ist, sollte der Käufer diese Komplexität nicht als Verzögerung erleben müssen.

Gleichzeitig kann das Marktgerede den Wert eines großen Backbone unterschätzen. Die Leute posten normalerweise, wenn etwas ausfällt, nicht wenn Tausende von Standorten normal funktionieren. Die Existenz von Beschwerden negiert nicht die Größe, die in Finanz- und Regulierungsunterlagen gezeigt wird. Sie schärft allerdings den Test. Die kommerzielle Frage ist nicht, ob die Unternehmensseite von Claro genug Vermögenswerte hat. Sie ist, ob diese Vermögenswerte in vorhersehbare Dienstleistungen für die Kunden umgesetzt werden, deren Betriebe von ihnen abhängen.

Aus diesem Grund zeigt das inoffizielle Signal auf dasselbe Urteil wie die offiziellen Beweise: Der Kernwert ist das Vertrauen in die Qualität des Festnetz-Backbone. Die Relevanz von Telmex do Brasil ist nur dann real, wenn der breitere Unternehmensbetrieb von Claro dieses Vertrauen bewahrt. Infrastruktur, auf die man sich nicht verlassen kann, wird zu einer Kostenstelle. Infrastruktur, der die Kunden vertrauen, wird zu einem Motor für wiederkehrende Einnahmen.

Was die Beurteilung ändern würde

Die gegenwärtige Beurteilung ist positiv, aber an Bedingungen geknüpft. Telmex do Brasil erscheint als ein Vermögenswert für Unternehmenskonnektivität, eingebettet in die größere Festnetz- und Unternehmensplattform von Claro Brasil. Die Beweise stützen die These eines erhaltenen Infrastrukturwerts: Datendienst-Genehmigung, öffentliche Internetressourcen-Einträge, LACNIC-Mitgliedschaft, historische Offenlegung als Firmenkundenanbieter, Kontrolle durch die Claro-Gruppe und die Ausrichtung auf das Geschäftskonnektivitätsangebot von Claro Empresas (https://s22.q4cdn.com/604986553/files/doc_financials/2025/ar/AS-FILED-AMERICA-MOVIL-SAB-DE-CV-20F-2025.pdf). Das Unternehmen ist wichtig, weil es hilft, die weniger sichtbare Schicht hinter Claros Verbrauchergröße offenzulegen.

Mehrere Fakten könnten die Beurteilung verstärken. Am wichtigsten wäre eine aktuelle Finanzoffenlegung auf Unternehmensebene für Telmex do Brasil, die den Umsatz nach Dienstsparte, Kundenmix, konzerninternen Umsätzen, Investitionen und Rentabilität aufschlüsselt. Eine zweite wäre eine klarere öffentliche Zuordnung, welche Claro Empresas-Produkte rechtlich von Telmex do Brasil im Gegensatz zu Claro S.A., Claro NXT oder anderen Konzerngesellschaften erbracht werden.

Eine dritte wäre ein Nachweis von Kunden oder Beschaffungsstellen, der Telmex do Brasil als Vertragspartei für dediziertes Internet, Rechenzentrums-Interconnect, Cloud-Interconnect, gemanagte Netzwerke oder Verbindungen für den öffentlichen Sektor zeigt. Eine vierte wären detailliertere Netzwerkbeweise, die Ressourcen von Telmex mit aktiven Unternehmensdiensten verknüpfen, ohne kundensensible Details preiszugeben.

Fakten könnten die Beurteilung auch schwächen. Wenn sich herausstellen würde, dass die aktuelle Rolle von Telmex do Brasil überwiegend administrativ ist, mit wenig aktivem Umsatz oder Dienstverantwortung, würde sich die Schlussfolgerung des Artikels von „eingebettetem Unternehmens-Asset“ zu „rechtlichem Altbestand“ verschieben. Wenn die für das Unternehmen registrierten Netzressourcen größtenteils historisch oder ungenutzt wären, wäre die operative Bedeutung geringer.

Wenn Claro alle wesentlichen Unternehmenskonnektivitätsgenehmigungen und Kundenverträge in andere Tochtergesellschaften verlagert hätte, wäre Telmex do Brasil hauptsächlich wegen der Herkunft und nicht wegen der gegenwärtigen Wirtschaftlichkeit von Bedeutung. Wenn wiederholte Dienstprobleme das Vertrauen der Unternehmen beeinträchtigten, würde der Wert der geerbten Vermögenswerte abgezinst.

Der wichtigste Beobachtungspunkt ist das Wachstum der Firmennetzwerke. America Movil meldete ein Wachstum des Umsatzes mit Firmennetzwerken in Brasilien im vierten Quartal 2025 von 5,8 Prozent im Jahresvergleich (https://s22.q4cdn.com/604986553/files/doc_financials/2025/q4/4Q25.pdf). Das ist der Indikator, der am stärksten mit der Telmex do Brasil-Perspektive übereinstimmt. Wenn die Firmennetzwerke weiter wachsen, während Festnetz-Breitband und Mobilfunkbündelung die Kontoerweiterung unterstützen, hat die erhaltene Unternehmensinfrastruktur strategischen Wert. Wenn die Firmennetzwerke stagnieren, während Cloud-Anbieter, neutrale Glasfaser, regionale ISPs und Systemintegratoren mehr vom Unternehmensbudget übernehmen, wird der Telmex-Restbestand weniger wichtig.

Die endgültige Schlussfolgerung ist daher präzise. Telmex do Brasil ist nicht die Geschichte einer Verbraucher-Telekommunikationsmarke. Es ist eine Linse, durch die man sehen kann, wie Claro Brasil geerbte Festnetzdaten-Infrastruktur in einem Markt monetarisiert, in dem Unternehmenskunden Kontinuität kaufen, keine Slogans. Das Unternehmen ist dort am wichtigsten, wo die öffentliche Sichtbarkeit am geringsten ist: Genehmigungen, Nummernressourcen, technische Dienstleistungen, Firmenkundenkonten, Cloud- und Rechenzentrumsübergaben und die Backbone-Arbeit, die eine nationale Telekommunikationsgruppe für Unternehmen nützlich macht.

Sein Wert wird nicht dadurch bewiesen, wie oft der Name in der Werbung erscheint, sondern ob das Netzwerk hinter diesem Namen hilft, den brasilianischen Unternehmens-Traffic in Bewegung zu halten.