Zusammenfassung

- Was es sagt:Die öffentliche Spur von SmartSat führt von Pernambuco-Funk und Unternehmenszugang zur Kontrolle von Algar, aktuellen AS28310-Aufzeichnungen und einer umgeleiteten Legacy-Domain.

- Hauptthema:Wirtschaftlichkeit regionaler ISPs; Lokaler Support; Telecom-Spektrum und -Sicherheit; Satellitenkonnektivität

- Kontext:Markt / Unternehmensforschungsbericht / Brasilien; Pernambuco; Recife

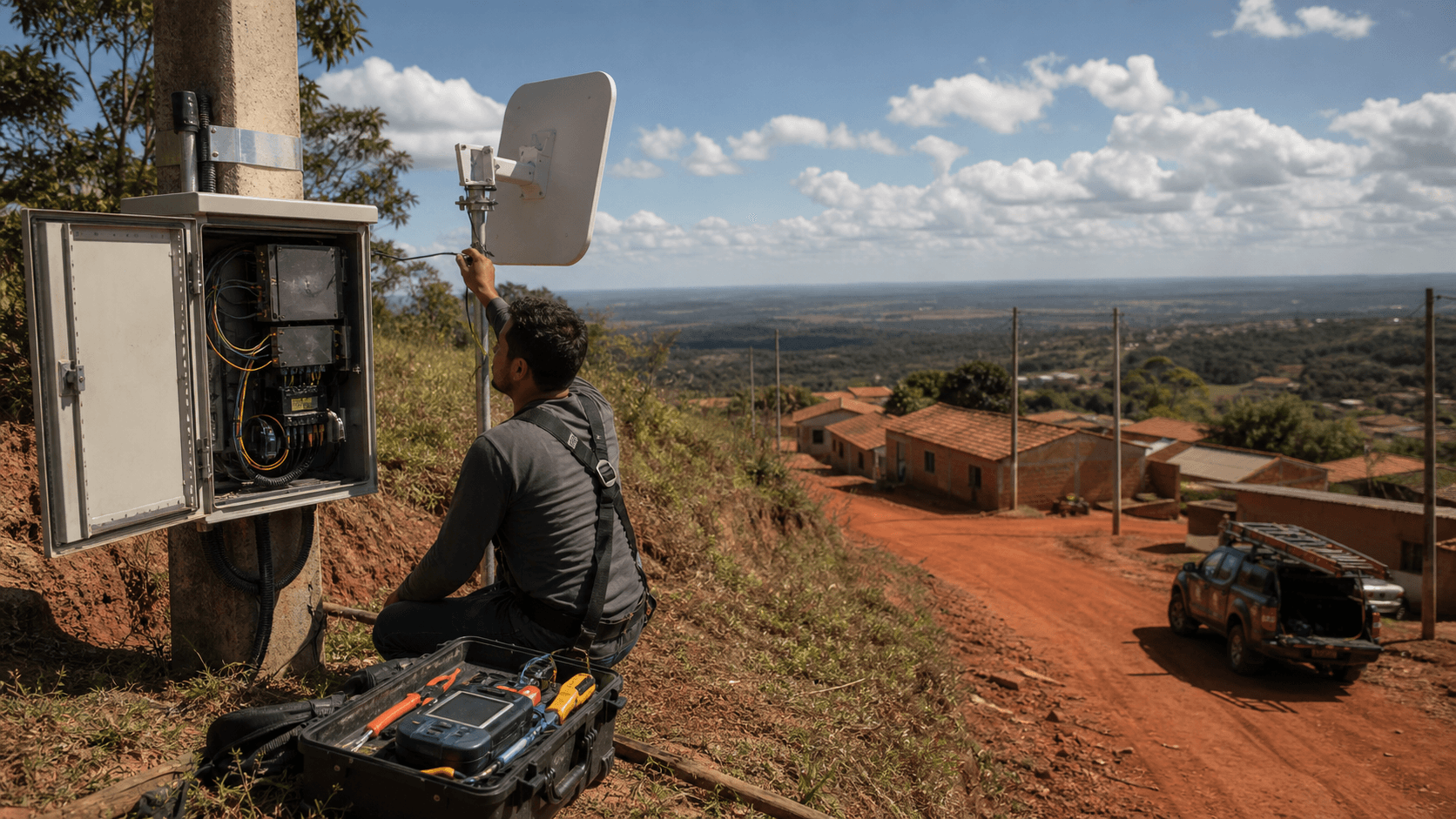

Der Kunde am Rande der Straße

Beginnen Sie mit einem Kunden außerhalb des einfachen Glasfasernetzes. Der Standort könnte ein kleines Lagerhaus in der Nähe einer Fernstraße in Pernambuco sein, ein ländliches Gemeindebüro zwischen der Küstenstadt und dem Hinterland, ein Bauernhaus mit zwei Computern und einem Kartenlesegerät oder eine Klinik, die gerade weit genug von der nächsten Glasfaserroute entfernt liegt, um aus einem billigen Breitband-Slogan ein technisches Problem zu machen. Der Kunde fragt nicht zuerst, ob der Dienst per Satellit, Funk, Glasfaser, LTE oder dedizierter Schaltung erfolgt.

Der Kunde stellt eine praktischere Frage: Wie viel wird es kosten, eine Verbindung zu haben, die funktioniert, wenn Gehaltsabrechnung, Telemedizin, WhatsApp-Bestellungen, Steuererklärungen, Kameras und Cloud-Software sie benötigen?

Die Antwort ist ein Bündel von Kompromissen. Satellit kann Orte erreichen, an denen terrestrische Netze nicht hinkommen, aber Ausrüstung, Strom, Wetter, Vertragsbedingungen, Latenz und Feldsupport sind dennoch wichtig. Festnetzfunk kann einige Tiefbauarbeiten vermeiden und schnell Dächer erreichen, hängt aber von Sichtverbindung, Funkdisziplin, Turmzugang, Strom und qualifizierten Technikern ab. Glasfaser kann niedrigere Latenz und niedrigere Einheitskosten bieten, sobald das Netz gebaut ist, aber der erste Kunde jenseits der bestehenden Route steht möglicherweise vor einem Ausbau, der für eine einzelne monatliche Rechnung zu teuer ist.

Ein Anbieter, der diesen Kunden bedient, verkauft nicht nur Megabit. Er verkauft die Entscheidung, nicht auf einen zukünftigen Überbau zu warten, nicht nur auf mobile Abdeckung zu setzen und nicht jeden Supportanruf als Problem eines entfernten Callcenters zu behandeln.

So ist es nützlich, SmartSat zu lesen. Der öffentliche Alias, der dem Ziel zugeordnet ist, lautetsmart.net.br. Der sauberste aktuelle Routing-Nachweis identifiziert AS28310 in PeeringDB als "SmartSat", ein regionales Kabel/DSL/ISP-Netz mit der Websitehttp://www.smart.net.br, einem öffentlichen Peering-Eintrag IX.br Recife, 1-5 Gbps Traffic, meist eingehendem Verhältnis und einem Hinweis, dass der Anbieter Internetzugang im Nordosten Brasiliens anbot (https://www.peeringdb.com/api/net?asn=28310). Dieselbe PeeringDB-Organisations- und Einrichtungs Spur platziert "SMART NETWORKS" an der Rua da Soledade in Recife, verbunden mit der SmartSat-Organisation und IX.br Recife (https://www.peeringdb.com/fac/5345). Aber aktuelle Register- und Unternehmensnachweise zeigen auch, dass das Legacy nicht mehr eine einfache eigenständige lokale ISP-Geschichte ist. Registro.br RDAP für AS28310 nennt jetzt Algar Telecom S/A als Registrant, mit einem Änderungsdatum Juli 2025 (https://rdap.registro.br/autnum/28310). BrasilAPIs CNPJ-Eintrag für Smart Telecomunicacoes e Servicos Ltda. zeigt das Unternehmen als "baixada" nach einer Tätigkeit, die im September 1999 begann, mit SCM als Hauptaktivität und Algar Telecom S/A im Aktionärsregister (https://brasilapi.com.br/api/cnpj/v1/03423730000193).

Die wirtschaftliche Frage hat daher zwei Ebenen. Die erste ist historisch und operativ: Was für ein Geschäft stellte SmartSat oder Smart Networks im Zugangsmarkt von Pernambuco dar? Die Antwort weist auf drahtlose, Glasfaser-, Unternehmens- und Regierungskonnektivität für Kunden hin, deren Wert darin lag, erreicht und unterstützt zu werden, nicht nur als gezählte Haushalte. Die zweite ist strategisch: Was passiert mit diesem Geschäftsmodell, nachdem ein stärkeres Mutterunternehmen, Glasfaserkonkurrenten, Starlink-ähnliche Satellitensubstitution und staatliche Aufträge den Preis der Reichweite verändern?

Die Antwort ist nicht, dass SmartSat als lebendige unabhängige Einzelhandelsmarke bewertet werden sollte. Die Antwort ist, dass seine Aufzeichnungen ein wiederkehrendes Problem brasilianischer regionaler ISPs zeigen: Der erste Betreiber, der einen schwierigen Zugang löst, kann die Marge verlieren, wenn Wettbewerber später die Schwierigkeit in eine Massenabdeckung verwandeln.

Identität ist ein bewegliches Ziel, aber kein leeres

Die öffentliche Identitätsspur muss mit Vorsicht behandelt werden, da mehrere Namen übereinander liegen. "SmartSat" erscheint in PeeringDB als Organisations- und Netzwerkname für AS28310. "SMART NETWORKS" erscheint in PeeringDB als eine Recife-Einrichtung, die mit dieser Organisation verbunden ist. Ältere Betreiberreferenzen verwenden "Smartsat Telecomunicacoes" und die Adressesmart.net.br. Brasilianische Unternehmensregister verweisen auf Smart Telecomunicacoes e Servicos Ltda., CNPJ 03.423.730/0001-93, gegründet 1999, mit SCM als Hauptaktivität und einem Hauptsitz in Recife. TeleSintese berichtete im März 2019, dass Algar Telecom den Kauf von Smart Telecomunicacoes e Servicos Ltda. für bis zu 49,8 Millionen R$ ankündigte und Smart als Breitbandanbieter in Pernambuco mit etwas mehr als 3.700 Kunden laut Anatel-Daten beschrieb (https://telesintese.com.br/algar-compra-a-smart-telecomunicacoes/). Im Mai 2023 berichtete TeleSintese, dass Anatel die Eingliederung von Smart durch Algar genehmigte, verbunden mit der Übertragung von SCM-Genehmigungen, zugehörigen Funkfrequenznutzungsrechten und Tarifprüfungsbehandlung; derselbe Bericht sagte, die Übernahme habe 700 km Glasfaser in Groß-Recife, 300 km ins Landesinnere und Unternehmenskunden gebracht (https://telesintese.com.br/a-anatel-aprova-a-incorporacao-da-smart-pela-algar/).

Diese Kombination ist nützlicher als eine einzelne Branding-Seite. Sie besagt, dass SmartSat als ein Legacy-Zugangsbetreiber in Pernambuco gelesen werden sollte, dessen öffentliche Netz- und Domain-Spuren sichtbar blieben, nachdem die Unternehmenskontrolle an Algar überging. Sie besagt auch, dass eine einfache suchebasierte Identität irreführen kann. Der aktuelle RDAP-Eintrag vonsmart.net.brist aktiv, wurde aber im Mai 2022 registriert, verwendet Cloudflare-Nameserver und hat einen technischen Kontaktkontext, der mit Smartlink verbunden ist. Eine Live-HTTP-Anfrage anwww.smart.net.brleitet überhttps://www.smart.net.br/zuhttps://smartlink.net.br/weiter, dessen "Quem somos"-Seite besagt, dass Smartlink ein 18-jähriges Managed-IT-Unternehmen mit mehr als 900 aktiven Nutzern in Brasilien und Dienstleistungen in Infrastruktur, Kommunikation, Zusammenarbeit und Sicherheit ist (https://smartlink.net.br/quem-somos/). Das ist aktueller Domain-Nachweis, kein Beweis dafür, dass die alte SmartSat-Einzelhandelsmarke noch von dieser Seite aus verkauft wird.

Die richtige analytische Haltung ist daher weder, SmartSat in Algar aufgehen zu lassen noch so zu tun, als ob es ein sauberer eigenständiger ISP bleibt. SmartSat ist ein lebendiges öffentliches Netzlabel in PeeringDB und in Routing-Aufzeichnungen Dritter; Smart Telecomunicacoes ist ein brasilianischer Rechtspersoneneintrag, der jetzt als eingestellt nach Algar-Kontrolle angezeigt wird; Smart Networks ist der operative Name in Pernambuco, der in lokaler Berichterstattung und PeeringDB-Einrichtungsaufzeichnungen verwendet wird; Algar ist der aktuelle Registrant in den wichtigsten AS- und IP-Ressourcennachweisen.

Der Name ist unordentlich, aber die Betriebsoberfläche ist nicht imaginär. Es ist die Oberfläche eines auf Recife zentrierten Zugangsgeschäfts, das dazu beitrug, Unternehmens-, Regierungs- und Privatkunden in einem Markt zu verbinden, in dem Funk und Glasfaser beide Teil der praktischen Antwort waren.

Das alte Geschäftsmodell war Reichweite plus Vertrauen

Die stärkste Beschreibung des Geschäfts vor der Übernahme stammt aus lokaler Berichterstattung. Diario de Pernambuco schrieb im Dezember 2018, dass Smart Networks in der zweiten Phase von Pernambuco Conectado, einem staatlichen Projekt mit einem Ausschreibungsvolumen von 180 Millionen R$, eine Partnerschaft mit Embratel eingehen würde. Der Bericht beschrieb Smart Networks als ein von Ricardo Leite und Andre Medeiros gegründetes Unternehmen und sagte, es habe Kunden wie Unimed, Notaufnahmen von Pernambuco, lokale Medien, staatliche Gerichte und viele private Universitäten. Es beschrieb das Unternehmen auch als das erste und größte Unternehmen in Pernambuco, das Netze auf Basis von digitalem Funk und Glasfaser in der Region implementierte, und sagte, ein Großteil des Unternehmensinternets und der Datennetzdienste des Bundesstaates laufe über Smart Networks (https://www.diariodepernambuco.com.br/noticia/economia/2018/12/smart-networks-sera-parceira-da-embratel.html).

Diese Sprache ist werblich im Ton und sollte nicht als geprüfte Umsatzdaten behandelt werden. Aber sie passt zur Ökonomie des Vermögenswerts. Ein Anbieter mit einer Funk-und-Glasfaser-Geschichte in Recife und im Landesinneren konkurriert nicht nur um Haushalte mit symmetrischen Glasfaserplänen. Er konkurriert auch um Institutionen, die eine Route, eine verwaltete Installation, einen Service-Desk, einen Techniker, der lokale Dächer versteht, und einen Anbieter benötigen, der mit physischen Lücken im Netz umgehen kann. In diesen Konten ist die monatliche Rechnung nur ein Teil des Preises.

Der eigentliche Vergleich besteht zwischen einer Zugangsmethode, die jetzt bereitgestellt werden kann, und einer Alternative, die möglicherweise billiger wird, nachdem der nächste Glasfaserausbau den Standort erreicht.

Derselbe Diario-Bericht sagte, Smart plane ein Rechenzentrum in Porto Digital und privaten LTE-Zugang in der Metropolregion Recife, und verband das Unternehmen mit einem Backbone, der durch Glasfaser, Verbindung mit anderen autonomen Systemen und direkte Verbindung zu Verkehrsknotenpunkten unterstützt wird. Das ist ein wichtiger Hinweis auf das Betriebsmodell. Ein reiner Funkanbieter kann die letzte Meile erreichen, bleibt aber abhängig von Upstream-Pfaden und begrenztem Maßstab. Ein reiner Glasfaseranbieter kann Kapazität lösen, aber kämpft möglicherweise dort, wo Tiefbauarbeiten langsam oder unwirtschaftlich sind.

Ein hybrider Anbieter mit Austauschzugang, lokaler Technik und institutionellen Kunden kann Verfügbarkeit statt nur Bandbreite verpacken.

Das Geschäftsmodell war daher wahrscheinlich eine Mischung aus dediziertem Unternehmenszugang, Regierungsschaltungen, Metro- und Inlandserweiterung, Gebäude- oder Wohnungszugang, Funkreichweite und später Glasfaser. Die Kundenzahl von etwas mehr als 3.700 im TeleSintese-Kaufartikel vom März 2019 ist gering, wenn man sie als Massen-ISP für Privathaushalte betrachtet, aber bedeutsam, wenn das Portfolio Unternehmens- und Regierungskonten umfasste.

Eine Transaktionsobergrenze von 49,8 Millionen R$ geteilt durch 3.700 Kunden ergäbe etwa 13.459 R$ pro Kunde, vor Earn-out-Bedingungen, Netzanlagen, Vertragsmix, Kundenqualität und der Tatsache, dass der endgültige Preis nicht offengelegt wurde. Diese überschlägige Zahl sollte nicht mit einem Bewertungsmultiplikator verwechselt werden. Sie ist ein Zeichen dafür, dass der Vermögenswert für mehr als gewöhnliche Haushaltszugangsleitungen gekauft wurde.

Preisgestaltung des Kompromisses ohne Erfindung eines Tarifs

Der öffentliche Eintrag legt keine aktuelle SmartSat-Haushaltspreisliste offen. Diese Abwesenheit ist wichtig. Die Kernökonomie kann dennoch bepreist werden, aber sie muss anhand benachbarter Nachweise bepreist werden: dem historischen Übernahmewert, öffentlichen Pernambuco-Projektdaten, aktuellen Einzelhandelspreisen des Mutterunternehmens, aktuellen Satellitenpreisen und der aktuellen lokalen Breitbandmarktstruktur.

Beginnen Sie mit der Satellitenseite. TeleTime berichtete im April 2025, dass Starlinks Standard-Wohnplan in Brasilien 236 R$ pro Monat kostete, während der Starlink Mini-Reiseplan 315 R$ pro Monat für 50 GB oder 576 R$ für unbegrenztes Datenvolumen kostete, mit Ausrüstung zu 1.799 R$ zu dieser Zeit (https://teletime.com.br/25/04/2025/starlink-mini-chega-ao-brasil-plano-custa-ate-144-mais-que-residencial/). Starlinks Brasilien-Seite, beobachtet in Suchergebnissen vom Juli 2026, warb für den Residenzdienst ab 189 R$ pro Monat und ausgewählte Regionalausrüstung ab 499 R$ bis zum 31. Juli. Diese Preise sind dynamisch und aktionsabhängig, aber sie zeigen den Druck: Satellit ist keine symbolische Option mehr für entfernte Benutzer. Es ist ein tatsächlicher Preisanchor.

Vergleichen Sie nun die terrestrische Glasfaser. Algars aktuelle öffentliche Store-Seite zeigt ein Glasfaserangebot mit 600 Mbit/s zu 109,90 R$ und separate Super-Wi-Fi-Ausrüstungspreise von 30,00 R$ in der sichtbaren Preiserklärung, mit gebündelten digitalen Diensten und Self-Service-Support-Links (https://loja.algar.com.br/). Dies ist kein SmartSat-Tarif und sollte nicht als solcher präsentiert werden. Es ist ein nützlicher Muttermarktvergleich. Ein Kunde innerhalb einer Glasfaserabdeckung sieht möglicherweise einen beworbenen terrestrischen Preis, der unter dem Standard-Starlink-Monatsniveau und weit unter einigen tragbaren Satellitenoptionen liegt. Ein Kunde außerhalb der Abdeckung kann mit dem Gegenteil konfrontiert sein: Glasfaser kann nur billig sein, nachdem jemand anderes die Erweiterungskosten bezahlt hat.

Hier ist die Ökonomie am schärfsten. Angenommen, ein entfernter Kunde kann ein Satellitenkit kaufen und etwa 189 bis 236 R$ pro Monat während einer Wohnungsaktion oder eines Standardplans zahlen. Die Ausrüstungskosten können rabattiert sein, aber es ist dennoch eine echte Barzahlungsentscheidung, wenn das regionale Angebot nicht gilt oder der Kunde eine höhere Stufe benötigt. Angenommen, derselbe Kunde kann einen lokalen terrestrischen Anbieter überzeugen, Glasfaser zu verlängern. Wenn eine kurze Zuleitung oder ein nahegelegener Verteilerkasten verfügbar ist, kann der monatliche Preis wie gewöhnliche Glasfaser aussehen.

Wenn die Route Masten, Tiefbaugenehmigungen, Feldarbeit, optische Ausrüstung, Spleißarbeiten, Backhaul und einen Fahrzeugeinsatz erfordert, benötigt der Betreiber entweder eine lange Amortisation, einen Geschäftsvertrag, einen Ankermieter oder eine Gruppe nahegelegener Kunden. Festnetzfunk kann zwischen diesen Optionen liegen. Er kann schneller als Glasfaser und billiger als ein dedizierter Ausbau sein, aber der Anbieter trägt Turm-, Funk-, Spektrums-, Interferenz- und Supportkomplexität.

SmartSats Legacy liegt genau in dieser Mitte. Der Firmenname selbst ruft Satellit hervor, aber die stärksten Nachweise deuten auf Funk, Glasfaser, Unternehmenszugang und austauschverbundenes Networking hin, nicht auf ein einfaches Satelliten-Wiederverkäufermodell. Für einen Kunden jenseits einfacher Glasfaser wäre das historische SmartSat- oder Smart-Networks-Angebot gewesen: Wir kennen das Gelände, wir können schwierige Standorte verbinden, wir können Funk und Glasfaser integrieren, und wir können den Service lokal unterstützen. Dieses Angebot ist wertvoll, wenn die Alternative des Kunden Warten ist.

Es ist weniger wertvoll, wenn Starlink schnell installiert werden kann oder ein Glasfaserkonkurrent das Gebäude mit einem niedrigeren Preis erreicht.

AS28310 zeigt ein Netz, das noch existiert, unter einem anderen Kontrollrahmen

Der Routing-Eintrag ist einer der stärksten Nachweise, weil er Marketing von Betriebsresten trennt. PeeringDB listet AS28310 als SmartSat, mit regionalem Umfang, offener Peering-Richtlinie, 10 IPv4-Präfix-Richtlinie, einem IPv6-Präfix, 1-5 Gbps Traffic und IX.br Recife-Präsenz (https://www.peeringdb.com/api/net?asn=28310). Dieselbe API zeigt einen öffentlichen IX.br Recife netixlan-Eintrag mit 10G-Geschwindigkeit, betriebsbereit, erstellt 2014 und aktualisiert 2018 (https://www.peeringdb.com/api/netixlan?asn=28310). PeeringDBs SMART NETWORKS Einrichtungs-Eintrag wurde im September 2025 aktualisiert und zeigt zwei Netze und einen lokalen Austausch, der mit dem Standort Recife verbunden ist (https://www.peeringdb.com/fac/5345).

Registro.br und RIPEstat setzen den aktuellen Inhaberkontext unter Algar. Registro.br RDAP für AS28310 nennt ALGAR TELECOM S/A als Registrant, mit Registrierung am 10. Juli 2007 und letzter Änderung am 28. Juli 2025 (https://rdap.registro.br/autnum/28310). RDAP für 177.38.32.0/21 nennt Algar Telecom als Registrant und enthält immer noch "Gerencia de Redes - SMART Telecom" als technische Rolle, ein nützliches Zeichen dafür, dass alte Smart-Betriebsbezeichnungen in der Ressourcenhistorie eingebettet bleiben (https://rdap.registro.br/ip/177.38.32.0/21). RIPEstats AS-Übersicht meldet "AS28310 - ALGAR TELECOM S/A" und angekündigten Status, während sein angekündigte-Präfixe-Endpunkt fünf Präfixe während des Beobachtungsfensters vom 19. Juni bis 3. Juli 2026 zeigte (https://stat.ripe.net/data/as-overview/data.json?resource=AS28310undhttps://stat.ripe.net/data/announced-prefixes/data.json?resource=AS28310). BGP.tools zeigt AS28310 ebenfalls als Algar Telecom S/A, aktiv unter NIC.br, mit vier IPv4-Präfixen und einem IPv6-Präfix, und einer Website, die immer noch aufhttp://www.smart.net.brgesetzt ist (https://bgp.tools/as/28310).

Diese Aufzeichnungen beweisen keine Einzelhandelsqualität. Sie legen keine Kundenzahl, Servicelevel, Verkehrsauslastung, Ausfallhistorie, Transitverträge, Paketverluste offen oder ob SmartSats alte Marke aktive direkte Abonnenten hat. Aber sie beweisen, dass der technische Fußabdruck nicht zu einem Slogan verdunstet ist. Es gibt eine öffentliche AS, Präfixe, IX.br Recife-Präsenz und eine Einrichtungsspur, die mit der alten Smart-Identität verbunden ist. Das ist wichtig, weil sich die Ökonomie des Fernzugangs verbessert, wenn ein Anbieter letzte-Meile-Reichweite mit lokaler Zusammenschaltung und Mutternetzressourcen kombinieren kann.

Es ändert auch das Risiko. Ein eigenständiger kleiner Anbieter mit einem Upstream kann zerbrechlich sein. Ein Netz, das jetzt bei Algar registriert ist, kann stärkere Upstream-Tiefe, Abrechnungssysteme, Beschaffung, rechtliche Compliance und regionsübergreifende Kundenreichweite gewinnen. Aber es kann auch die lokale Reaktionsfähigkeit verlieren, die den ursprünglichen Zugangsbetreiber attraktiv machte. Ein schwieriger Kunde außerhalb einfacher Glasfaser kümmert sich nicht darum, wem die AS gehört, wenn der Feldtechniker nicht kommen kann, der Geräteaustausch langsam ist oder der Anrufpfad bürokratisch wird.

Pernambuco ist keine leere Wettbewerbskarte mehr

Die Fernzugangs-These sollte nicht mit der Behauptung verwechselt werden, dass Pernambuco keine Breitbandkonkurrenz hat. Radar da Telecoms Pernambuco-Seite, die öffentliche Anatel- und IBGE-Daten verwendet, zeigte 1.373.600 Festnetz-Breitbandzugänge im Staat, 84,35 Prozent Glasfaserbeteiligung, eine Bevölkerung von 9.058.931 laut Volkszählung 2022 und 45,5 Zugänge pro 100 Haushalte; es identifizierte Brisanet als Marktführer mit 11,99 Prozent, gefolgt von Dtel in der Zugangsrangliste (https://www.radardatelecom.com/uf/PE). Radars Recife-Seite zeigte 271.109 Festnetz-Breitbandzugänge, 78,05 Prozent Glasfaserbeteiligung, 158 Anbieter mit städtischen Zugangsaufzeichnungen und Claro als Marktführer mit 35,34 Prozent Marktanteil, gefolgt von Vivo (https://www.radardatelecom.com/municipio/pe/recife).

Diese Zahlen rahmen SmartSats Problem ein. In der Hauptstadt und einem Großteil des Metropolmarktes muss der Kunde den lokalen Funk-/Glasfaseranbieter nicht mehr als die einzige ernsthafte Alternative betrachten. Nationale Marken, regionale Glasfaserspezialisten, lokale ISPs und Satellitenanbieter konkurrieren alle um dieselbe wirtschaftliche Entscheidung. Der historische Vorteil des regionalen Betreibers, lokale Reichweite in schwierige Standorte, bleibt nur dort relevant, wo er mit Preis, Support und Zuverlässigkeit gekoppelt ist.

Das Landesinnere ist anders. Die Abdeckung von Pernambuco Conectado II nannte Recife als Netzkonzentrationspunkt und listete regionale Infrastrukturpunkte wie Goiana, Fernando de Noronha, Palmares, Caruaru, Toritama, Garanhuns, Arcoverde, Petrolandia, Serra Talhada, Sao Jose do Belmonte, Ouricuri und Petrolina auf (https://www.diariodepernambuco.com.br/noticia/economia/2018/12/smart-networks-sera-parceira-da-embratel.html). TeleTimes Berichterstattung über dasselbe Projekt sagte, das Haupt-Backbone-Los habe Embratel in einem Konsortium mit dem lokalen Unternehmensbetreiber Smart Networks, und dass ein großer Betreiber ohne Partnerschaften Schwierigkeiten hätte, alle Gemeinden in weniger als 12 Monaten mit Glasfaser zu erreichen (https://teletime.com.br/01/02/2019/pernambuco-quer-agilizar-inicio-de-programa-pe-conectado-mas-ha-risco-de-judicializacao/). Terras Dino-verteilte Berichterstattung listete mehr als 3.600 dedizierte Zugänge, 4.000 private LTE-Chips, 12.500 Indoor-Wi-Fi-Zugangspunkte, 2.950 Outdoor-Wi-Fi-Punkte und integrierten Betrieb für mehr als 80.000 Technologiegegenstände im Projekt auf (https://www.terra.com.br/noticias/dino/embratel-vence-licitacao-do-governo-de-pernambuco-para-oferta-de-novas-tecnologias-para-a-populacao,97f799914b117d1a579adfc7ae4a285aei2pr4h6.html).

Die öffentliche Projektevidenz ist wichtig, weil sie den Weg vom lokalen Zugangsanbieter zum institutionellen Infrastrukturpartner zeigt. Fernzugang ist nicht nur ein Haushalt jenseits der Glasfaser. Es ist auch das Problem des öffentlichen Sektors, Schulen, Gesundheitseinrichtungen, Verwaltungsbüros, Polizeieinrichtungen, Inselstandorte und Innenbehörden zu verbinden, wo die Kundenkonzentration des Staates Routen finanzieren kann, die der durchschnittliche private ARPU nicht kann. Für ein Unternehmen wie SmartSat/Smart Networks können diese Verträge die technische Reichweite validieren. Sie können auch die Messlatte höher legen.

Ein staatlicher Vertrag toleriert nicht die gleiche informelle Fehlerbehebung, die ein kleiner lokaler ISP in einem einzelnen Gebäude anwenden könnte.

Die Umsatzgeschichte ist vermögenslastig, nicht teilnehmerlastig

Die Übernahmezahl von 2019 gibt einen nützlichen Maßstab. Wenn die Kaufobergrenze von Smart von 49,8 Millionen R$ mit den von TeleSintese aus Anatel-Daten zitierten "etwas mehr als 3.700 Kunden" verglichen wird, impliziert dies, dass Algar keine wertarme Basis gewöhnlicher Teilnehmer kaufte. Selbst wenn die endgültige Zahlung von der Obergrenze abwich und zukünftige Bedingungen die Wirtschaftlichkeit änderten, weist der angegebene Wert auf Netzanlagen, Unternehmensverträge, Regierungsmöglichkeiten, Funkrechte, Glasfaserwege und lokale Expertise hin.

TeleSinteses Anatel-Genehmigungsbericht von 2023 verstärkt diese Interpretation, indem er besagt, dass die Übernahme 700 km Glasfaser in Groß-Recife und 300 km ins Landesinnere zusammen mit Unternehmenskunden integrierte. Ein 1.000 km Glasfaser-Fußabdruck, wenn dokumentiert und betriebsbereit, ist nicht nur eine Kundenliste. Es ist Optionalität. Er kann Unternehmenszugang, öffentliche Schaltungen, Großhandels-Backhaul, Turmverbindungen, Rechenzentrumszugang, private Netzprojekte und zukünftige Wohn- oder KMÜ-Überlagerungen unterstützen.

Aber Glasfaserkilometer sind nur wertvoll, wenn sie auf nützlichen Routen liegen, legalen Zugang haben, wartbare Anlagenaufzeichnungen haben, an zahlende Nachfrage angeschlossen sind und nicht durch Überbau gestrandet sind.

Das Umsatzrisiko ist daher nicht einfach Abwanderung. Es ist eine Verschlechterung des Mixes. Ein schwieriger Zugangskunde hat möglicherweise früher eine Prämie für eine Funk- oder dedizierte Lösung gezahlt, weil es keinen glaubwürdigen Ersatz gab. Wenn Glasfaser denselben Standort erreicht, kann die Prämie zusammenbrechen, es sei denn, der Anbieter besitzt die Glasfaser oder kann einen höherwertigen Service bündeln. Wenn Satellit den Standort mit gut genuger Latenz und geringerem Einrichtungsaufwand erreicht, kann der Anbieter den Kunden verlieren, der nur grundlegende Widerstandsfähigkeit benötigte.

Wenn ein nationaler Betreiber einen Regierungs- oder Unternehmensrahmen gewinnt, kann der lokale Anbieter auf Subunternehmermargen gedrückt werden. Wenn ein lokaler Glasfaser-Altnet Wohncluster überbaut, können die Zugangsleitungen, die zur Amortisation einer Route beigetragen haben, erodieren.

Die beste Verteidigung ist, die Wertschöpfungskette nach oben zu gehen: verwaltete Konnektivität, Support, Sicherheit, privates LTE, Wi-Fi, dedizierte Verbindungen, Überwachung und Integration. Das passt zur aktuellen Managed-IT-Sprache der Smartlink-Domain, aber der Domain-Nachweis sollte nicht als direkte Kontinuität von SmartSat überinterpretiert werden. Es ist sicherer zu sagen, dass die Domain-Spur eine breitere Verschiebung von Zugangsidentität hin zu IT-Service-Positionierung demonstriert.

Die Marge des Fernzugangsanbieters wird wahrscheinlich überleben, wenn der Kunde den Anbieter als Betreiber eines funktionierenden Systems sieht, nicht nur als Lieferanten einer Internetleitung.

Kosten entscheiden, ob Reichweite ein Burggraben oder eine Falle ist

Die Kostenseite des Geschäfts ist schwieriger zu beobachten, aber die öffentlichen Nachweise lassen uns die wichtigsten Posten identifizieren. Erstens ist Ausrüstung. Satellit verlangt vom Kunden oder Anbieter, Antenne, Strom, Montage und Austausch zu lösen. Festnetzfunk verlangt vom Anbieter, Funkgeräte, Türme, Dachzugang, Ausrichtung, Stromereignisse und Interferenzen zu verwalten. Glasfaser verlangt nach Zuleitungen, optischen Endgeräten, Splittern, Spleißen, Routenwartung und Kundengeräten. In allen drei Fällen verbirgt der monatliche Kopfpreis eine Ausrüstungsbilanz.

Zweitens ist Feldarbeit. Ein entfernter oder schwer erreichbarer Kunde kann teuer sein, selbst wenn die monatliche Zahlung attraktiv aussieht. Ein einzelner fehlgeschlagener Funkausrichtung, beschädigter Außenbereich, Baumhindernis, Mastproblem oder falsch diagnostizierte Wi-Fi-Beschwerde kann den Beitrag von mehreren Monaten Dienst verbrauchen. In einem dichten Glasfasergebäude kann ein Techniker mehrere Kunden in einem Besuch lösen. Auf einer ländlichen Route oder einem Inselstandort werden die Zeit des Technikers, Reise, Boot, Fahrzeug, Leiter, Ersatzteile und Planungsunsicherheit Teil der Servicekosten.

SmartSats historischer Vorteil wäre gewesen zu wissen, wie man das lokal macht. Sein Risiko ist, dass Feldgedächtnis teuer wird, wenn Skalierung, Mutterprozesse oder konkurrierende Technologien sich ändern.

Drittens ist Upstream und Zusammenschaltung. AS28310s IX.br Recife-Präsenz und Präfixgeschichte geben dem Betreiber eine öffentliche Netzoberfläche, aber öffentliche Peering-Aufzeichnungen offenbaren nicht die Kosten des Upstream-Vertrags, privates Peering, Transitpreise, Burst-Bedingungen oder ob alte Smart-Pfade jetzt in Algars breiteres Netz integriert sind. Wenn Algar die Skalierung des Mutterhauses nutzen kann, um Upstream-Kosten zu senken und die Widerstandsfähigkeit zu verbessern, wird der alte Smart-Fußabdruck wertvoller. Wenn der Fußabdruck klein, betrieblich isoliert oder teuer zu warten ist, kann das Mutterhaus ihn rationalisieren.

Viertens ist Compliance. Brasiliens Festnetz-Breitbandmarkt hat sich in Richtung größerer Formalisierung bewegt. Anatels interne Resolution 449 vom 27. Juni 2025 genehmigte einen Aktionsplan zur Bekämpfung von unlauterem Wettbewerb und zur Regularisierung der SCM-Festnetz-Breitbandbereitstellung, mit expliziter Aufmerksamkeit für kleine Anbieter, Datenpflichten und Genehmigungsbedingungen (https://informacoes.anatel.gov.br/legislacao/resolucoes-internas/2030-resolucao-interna-449). Anatel begann auch, Daten über Verträge für gemeinsam genutzte Mastinfrastruktur von SCM-Anbietern zu sammeln, die Masten von Stromverteilern nutzen, wobei die Erhebung am 1. Dezember 2025 begann und als obligatorisch unabhängig von der Anbietergröße beschrieben wurde (https://www.gov.br/anatel/pt-br/dados/infraestrutura/coleta-de-dados-contratos-de-uso-de-postes). Ein Anbieter, dessen Vorteil in Glasfaserwegen und schwierigem Zugang liegt, kann Mast-, Routen- und Funkdokumentation nicht ignorieren. Dieselben Aufzeichnungen, die ein Netz finanzierbar machen, können auch eine schwache Anlagendatei offenlegen.

Lieferantenabhängigkeit änderte sich nach Algar

Vor der Übernahme war die Lieferantenabhängigkeit von Smart Networks wahrscheinlich auf Upstream-Verbindungen, Glasfaser-Leasing oder Routenzugang, Funkausrüstung, IX-Konnektivität, öffentliche Konsortialpartner und Kundengeräte konzentriert. Eine brasilianische Ausfalllisten-Nachricht von 2013 eines SmartSat-Netzwerkadministrators fragte nach Langsamkeit auf einer GVT-Verbindung in Recife und unterschrieb als Smartsat Telecomunicacoes an der Rua da Soledade (https://eng.registro.br/pipermail/caiu/2013-January/018859.html). Das ist ein altes Betriebssignal, kein aktueller Vorfallbericht. Es veranschaulicht dennoch die Art von Lieferantenbeziehung, die ein regionaler Betreiber verwalten musste: Ein lokales Serviceproblem konnte von der Leistung eines anderen Betreibers abhängen.

Nach Algar-Kontrolle ändert sich das Lieferantenbild. Der alte Smart-Fußabdruck wird Teil eines größeren Betreibers mit breiterer Beschaffung, nationalen Produkten und Unternehmensfähigkeiten. Algars Investor-Relations-Strategieseite sagt, dass sein Einzelhandels-Franchise-Modell es Franchisenehmern in der Region ermöglicht, Netzausbau, technische Teams, Installation, Wartung und Kundenerfahrung vom ersten Kontakt bis zum After-Sales zu verwalten (https://ri.algar.com.br/en/algar-telecom/strategy-and-operation/). Algars öffentliches Unternehmensprofil beschreibt das Unternehmen als brasilianischen Telekommunikationsanbieter mit nationalem Betrieb und Hauptfokus auf B2B-Kunden, mit Hauptsitz in Uberlandia und Teil der Grupo Algar (https://ri.algar.com.br/a-algar-telecom/perfil-corporativo-e-historico/). Diese Mutterfähigkeiten können einige lokale Zerbrechlichkeit reduzieren.

Aber die Skalierung des Mutterhauses entfernt nicht jede Abhängigkeit. Der Dienst hängt weiterhin von Zugangswegen, Strom, Masten, Austauscheinrichtungen, Feldteams, Funkrechten, wo drahtlos verwendet wird, Kundengeräten und der Betriebsdisziplin ab, die erforderlich ist, um schwierige Standorte zu bedienen. Er kann auch davon abhängen, das Vertrauen von Kunden zu erhalten, die ursprünglich von einem lokalen Anbieter in Pernambuco statt einer nationalen Marke gekauft haben. Übernahmen verbessern oft Finanzen, Compliance und Produkttiefe, während sie den emotionalen Vertrag schwächen, den lokale Anbieter mit Kunden aufgebaut haben.

Der Wert von SmartSats altem Fußabdruck hängt davon ab, ob Algar das lokale Know-how bewahrt hat, während es Skalierung hinzufügte.

Kunden hängen auf unterschiedliche Weise vom Anbieter ab

Ein Privatkunde jenseits einfacher Glasfaser ist preissensibel. Wenn Starlink funktioniert, wenn mobile Daten ausreichen oder wenn ein Glasfaserkonkurrent die Straße erreicht, sinken die Wechselkosten des Kunden. Ein Kleinunternehmen hängt auf andere Weise vom Support ab. Es benötigt möglicherweise eine feste Adresse, eine Routerkonfiguration, Kameraverbindung, Zahlungsterminal-Zuverlässigkeit, Cloud-Software-Verfügbarkeit und jemanden, der diagnostizieren kann, ob das Problem die Zugangsleitung, das Wi-Fi, die Firewall, das Gerät oder der Upstream-Pfad ist.

Ein Kunde des öffentlichen Sektors hängt von Vertragserfüllung, SLA-Berichterstattung, Sicherheit, Abdeckung und Dokumentation ab. SmartSats alte Ökonomie sieht besser aus, je mehr sich der Kunde vom beiläufigen Haushaltszugang zur betrieblichen Abhängigkeit bewegt.

Die Pernambuco Conectado-Evidenz zeigt, warum öffentliche Kunden wichtig sind. Das Projekt umfasste Internet, Datenübertragung, Sprache, Sicherheit, Wi-Fi, privates LTE, Contact Center und integrierte Operationen. Ein Anbieter, der an einem solchen Projekt teilnimmt, verkauft mehr als Breitband. Er verkauft Verantwortung über viele Standorte und Technologiekategorien hinweg. Dies kann dauerhafte Einnahmen erzeugen, wenn die Leistung stark ist. Es kann auch korreliertes Risiko schaffen: Ein Serviceausfall kann öffentliche Stellen, politische Akteure und Reputationsvertrauen auf einmal betreffen.

Verbrauchergespräche bieten eine andere Linse. Reclame Aquis Smartsat-Seite, abgerufen über eine Leseransicht, zeigte "Sem reputacao definida", weil es nicht genügend bewertete Beschwerden für eine Reputationsbewertung gab, keine Beschwerden im Sechsmonatszeitraum vom 1. Dezember 2025 bis 31. Mai 2026 und eine historische Liste mit fünf von 40 aktiven Beschwerden, viele davon sieben bis neun Jahre alt, mit Titeln über Internetausfälle, tagelangen Ausfällen und Supportverzögerungen (https://www.reclameaqui.com.br/empresa/smartsat/lista-reclamacoes/). Ein Adrenaline-Forum-Thread von 2009 über GVT in Recife enthält einen Benutzer, der sagt, das Gebäude habe SmartSat als Option, aber der Benutzer warte auf GVT (https://forum.adrenaline.com.br/threads/gvt-recife-jaboatao-dos-guararapes.262982/post-5008820). Dies sind schwache, selbstselektierte Signale. Sie sind keine repräsentativen Zufriedenheitsdaten. Sie sind dennoch nützlich, weil sie die zwei Kundenwahrheiten zeigen, die den regionalen Zugang definieren: Menschen erinnern sich an Ausfälle, und sie vergleichen die Verfügbarkeit mit dem nächsten Netz, das in ihr Gebäude kommt.

Die Schlussfolgerung ist nicht, dass SmartSat einen einzigartig schlechten Service hatte. Die Schlussfolgerung ist, dass jeder Anbieter in diesem Segment durch die Lücke zwischen dem Versprechen der Reichweite und der Realität des Supports lebt oder stirbt. Je schwieriger der Standort, desto mehr steigt die Kundenabhängigkeit. Je mehr die Kundenabhängigkeit steigt, desto weniger verzeihend wird der Kunde, wenn der Anbieter die Verbindung nicht reparieren kann.

Satellit ist die neue externe Option

Satellit hat früher lokale drahtlose und Glasfaserbetreiber gestärkt, weil er oft teuer, latenzreich, kontingentiert oder nur für Unternehmen war. Der Low-Earth-Orbit-Dienst hat die externe Option für viele brasilianische Benutzer verändert. Starlink ist kein perfekter Ersatz für jeden Unternehmens- oder öffentlichen Schaltkreis. Es kann dennoch Gerätekauf, freien Himmel, Strom, ordnungsgemäße Montage, lokalen Support und Serviceplan-Passung erfordern. Es erfüllt möglicherweise nicht jede Sicherheits-, SLA-, private Netz- oder Integrationsanforderung.

Aber es gibt entfernten Kunden eine glaubwürdige Alternative zum Warten auf eine terrestrische Route.

Viasats Brasilien-Seite sagt, das Unternehmen biete Satelliteninternet für private, geschäftliche, staatliche, Direct-to-Device-, Luftfahrt- und Digital-Bus-Anwendungen und beschreibt seine Mission, Hochgeschwindigkeitskonnektivität in abgelegene Regionen zu bringen, in die traditionelle Verbindungen nicht gelangen (https://www.viasat.com/pt-br/). Light Readings Viasat-Brasilien-Berichterstattung von 2022 sagte, Viasat habe 50.000 Standorte in Brasilien erreicht, beschrieb das Unternehmen als den ersten ISP, der Wohnkonnektivität in 100 Prozent des Landes anbiete, und sagte, Satellit könne Regionen erreichen, die andere ISPs nicht erreichen können (https://www.lightreading.com/satellite/viasat-s-satellite-internet-reduces-brazil-s-digital-gap). Die Details haben sich seit 2022 weiterentwickelt, aber der strukturelle Punkt bleibt: Satellit ist jetzt Teil des normalen Wettbewerbsumfelds.

Für SmartSats Legacy ist die Satellitenkonkurrenz ironisch. Der Markenname suggeriert Reichweite von oben, aber der stärkste Betriebsnachweis ist terrestrischer Funk und Glasfaser, verbunden mit lokalem Support. Die Satellitenanbieter konkurrieren gegen den "Reichweiten"-Teil dieses Angebots. Sie ersetzen den "Support- und Integrations"-Teil nicht vollständig. Die Aufgabe eines lokalen Anbieters ist es, diesen zweiten Teil so wertvoll zu machen, dass Kunden nicht nur nach Verfügbarkeit und monatlichem Preis wählen.

Glasfaserüberbau ist der größere Margenkiller

Satellit ist dramatisch, aber Glasfaserüberbau kann gefährlicher für die Marge sein. Wenn ein Kunde keine Glasfaser hat, kann der Anbieter mit einer drahtlosen Route oder teurer Erweiterung für Knappheit bepreisen. Wenn zwei Glasfaseranbieter dieselbe Adresse erreichen, beginnt der Kunde, Geschwindigkeit, Preis, Installation, Wi-Fi-Ausrüstung und Support zu vergleichen. In Recife zeigt Radar einen großen Breitbandmarkt mit 158 Festnetz-Breitbandanbietern und 78,05 Prozent Glasfaserbeteiligung. Auf staatlicher Ebene zeigt Pernambucos 84,35 Prozent Glasfaserbeteiligung, dass Glasfaser keine Nischenzugangsmethode mehr ist.

Es ist die Baseline für einen Großteil des Marktes.

Dies ist wichtig für jede Bewertung des Smart-Fußabdrucks. Eine Route, die wertvoll war, weil sie die erste war, kann verwundbar werden, wenn andere sie überbauen. Eine Glasfaserleitung zu einem Unternehmensviertel kann ausgezeichnet sein, wenn sie in klebrigen Kunden endet und mit hochwertigen Diensten verbunden ist. Sie kann mittelmäßig sein, wenn ein Rivale graben, leasen oder aeriel überbauen und eine kostengünstigere Massenverbindung verkaufen kann. Ein Funksektor, der einst eine schwierige Abdeckungslücke löste, kann zu einem Backup-Produkt werden, wenn Glasfaser ankommt.

Eine staatliche Backbone-Route kann wertvoll sein, wenn sie zu verwalteten Diensten führt, nicht nur, wenn sie Gemeinden passiert.

Die Kalkulation des Käufers dreht sich daher um zukunftssichere Nachfrage. Verbindet das alte Smart-Netz Routen und Standorte, die Algar sonst nicht wirtschaftlich bedienen könnte? Vertieft es Algars B2B-Position in Pernambuco? Reduziert es die Lieferkosten für öffentliche und Unternehmensverträge? Gibt es lokalen Zugang zu IX.br Recife und Porto Digital-Kunden? Oder ist es hauptsächlich ein Legacy-Fußabdruck, der Wartung benötigt, während Wettbewerber die Zugangspreise drücken? Öffentliche Quellen unterstützen die erste Reihe von Möglichkeiten, aber sie beweisen nicht, welche eingetreten ist.

Regulierung kann formelle Betreiber belohnen und unordentliche Routen bestrafen

Smarts Eingliederung in Algar verbessert wahrscheinlich die formelle Compliance im Vergleich zu einem kleineren eigenständigen Betreiber. Der Anatel-Genehmigungsbericht selbst zeigt die regulatorischen Schritte: Übertragung von SCM-Genehmigungen, zugehörige Funkfrequenzrechte und Tarifprüfungsfragen. Algars Jahresabschluss 2025 besagt, dass Algar Telecom S.A. am 1. April 2024 ihre Tochtergesellschaft Smart Telecomunicacoes e Servicos Ltda. eingegliedert hat, genehmigt durch eine außerordentliche Hauptversammlung; derselbe Bericht diskutiert Anatel-bezogene Rückstellungen und breitere administrative und gerichtliche Risiken (https://api.mziq.com/mzfilemanager/v2/d/7431e698-4a93-4948-b09e-ecd397b3cde8/d1555c9e-b806-0e4c-a00e-98ab0d11e9e3?origin=2). Dies ist genau die Art von formellem Eintrag, den ein Kreditgeber oder Großkunde sehen möchte.

Das regulatorische Aufwärtspotential ist, dass ernsthafte Betreiber profitieren können, wenn informelle Anbieter unter Druck geraten. Anatels Regularisierungsplan von 2025 und die Mastvertragsdatenerhebung erhöhen die Kosten für den Betrieb ohne saubere Aufzeichnungen. Ein muttergestützter Fußabdruck mit ordnungsgemäßen Routen-, Funk-, Mast- und Genehmigungsdateien kann wertvoller werden, wenn schwächere Wettbewerber kämpfen. Die Kehrseite ist, dass Formalisierung Verbindlichkeiten offenlegt.

Wenn einer Route saubere Mastvereinbarungen fehlen, wenn Funkrechte übertragen werden müssen, wenn Kundenverträge nicht ausgerichtet sind oder wenn alte Infrastrukturdokumentation unvollständig ist, können die Kosten für die Bereinigung des Vermögenswerts erheblich sein.

Der hier überprüfte öffentliche Eintrag zeigt keinen Smart-spezifischen Mastvertragsmangel oder aktuellen regulatorischen Verstoß. Die korrekte Risikoaussage ist enger: Die Art von Zugangsgeschäft, das SmartSat repräsentierte, ist Regulierung ausgesetzt, weil sein Wert auf physischen Routen, Funkgenehmigungen, Kundenverträgen und öffentlicher Leistung beruht. Formelle Mutterkontrolle senkt einiges Risiko. Sie löscht nicht die Kosten des Nachweises.

Was würde die Sichtweise ändern

Die erste Tatsache, die die Sichtweise ändern würde, ist eine saubere Betriebskarte nach der Eingliederung: welche alten SmartSat/Smart Networks-Routen noch aktiv sind, welche in Algar integriert sind, welche Kundenverträge überlebt haben und welche Städte oder institutionellen Standorte noch vom Legacy-Fußabdruck bedient werden. Ohne dies unterstützen die öffentlichen Nachweise eine wichtige historische und netzwerkbezogene Rolle, aber keine genaue aktuelle Umsatzschätzung.

Die zweite Tatsache ist der Kundenmix. Eine Basis von 3.700 meist hochwertigen Unternehmens-, Regierungs- und Dedizierten-Zugangskunden ist sehr unterschiedlich von 3.700 preissensiblen Privatkunden. Die öffentliche Übernahmeberichterstattung deutet auf Unternehmenswert hin, aber der genaue Mix wird nicht offengelegt. ARPU, Abwanderung, Erneuerungsplan, SLA-Strafen, Installationskosten, Felddienstintensität und Bruttomarge würden entscheiden, ob die Übernahmeobergrenze billig, fair oder optimistisch war.

Die dritte Tatsache ist die Routenökonomie. Die gemeldeten 700 km in Groß-Recife und 300 km ins Landesinnere könnten strategisch ausgezeichnet sein, wenn sie an Unternehmensnachfrage, öffentlichen Standorten, Türmen und unterversorgten Gemeinden vorbeiführen. Sie könnten weniger attraktiv sein, wenn sie hohe Wartung erfordern, Überbau ausgesetzt sind, saubere Mastdokumentation vermissen lassen oder Konten bedienen, die jetzt durch Glasfaser- und Satellitenalternativen umkämpft sind. Kilometer allein sind kein Burggraben.

Die vierte Tatsache ist die Supportleistung. Historische Beschwerden und Forenkommentare sind schwache Signale, aber sie weisen auf die richtige Betriebskennzahl hin. Die wertvollen Daten wären Erstkontaktlösung, Fahrzeugeinsatzhäufigkeit, mittlere Reparaturzeit, Wiederholungsfehler, verpasste Termine, Ausfallkommunikationszeit und Abwanderung nach Vorfällen. Die Ökonomie des Fernzugangs kann hohe Stückkosten überleben, wenn der Support ausgezeichnet ist. Sie verschlechtert sich schnell, wenn der Support langsam ist.

Die fünfte Tatsache ist die Satellitensubstitution an der Grenze. Wenn Starlink und Viasat teuer genug, eingeschränkt genug oder unzureichend unterstützt für ernsthafte institutionelle Kunden bleiben, behalten lokale terrestrische Anbieter einen Integrationsvorteil. Wenn die Satellitengerätepreise fallen, die monatlichen Preise nahe an glasfasernahen Niveaus bleiben und lokale Installateure eine Serviceschicht um den Satelliten aufbauen, schrumpft die alte "wir können Sie erreichen"-Prämie.

Das ausgewogene Urteil

SmartSat wird am besten als ein Legacy-Zugangsgeschäft in Pernambuco verstanden, dessen öffentliche Aufzeichnungen jetzt in einem größeren Algar-Kontrollrahmen liegen. Die Nachweise sind am stärksten für Identität, Netzkontinuität, Übernahme, Eingliederung, Recife-Zusammenschaltung, lokale Unternehmens-/Regierungsgeschichte und die breite Ökonomie der schwer erreichbaren brasilianischen Konnektivität. Sie sind schwächer für aktuelle eigenständige Markenaktivität, Live-SmartSat-Preise, aktuelle Teilnehmerzahlen und direkte Kundenzufriedenheit.

Die Ökonomie ist weder veraltet noch einfach. Reichweite ist immer noch wichtig. Das Landesinnere von Pernambuco, die Netzwerkanforderungen des öffentlichen Sektors, Insel- und ländliche Standorte, kleine Institutionen und Unternehmen außerhalb einfacher Glasfaser benötigen alle praktische Konnektivität. SmartSat/Smart Networks hat Wert geschaffen, indem es diese Probleme löste, bevor jede Adresse wie eine gewöhnliche Glasfaseradresse aussah. Aber Reichweite ist weniger knapp als früher. Satellit ist zu einer normalen externen Option geworden. Glasfaser hat weite Teile des Staates überbaut.

Die Skalierung des Mutterhauses hat die Beziehung der Marke zu den Kunden verändert. Die regulatorische Formalisierung hat Routen- und Funkaufzeichnungen zu einem Teil der Kostenbasis gemacht.

Das Unternehmen ist daher weniger als lebendiger verbraucherorientierter Name bedeutsam, sondern als Fallstudie über den Preis des Zugangs. Ein schwer erreichbarer Kunde wird für Abdeckung zahlen, aber nicht ewig, wenn Latenz, Ausrüstung, Supportarbeit und zukünftige Glasfaserankunft nicht richtig bepreist sind. Ein lokaler Anbieter kann eine Prämie für die Kenntnis des Geländes verdienen, aber nur, wenn dieses Wissen zu schnellerer Reparatur, besserer Integration und geringerer Kundenangst wird.

Ein Mutterbetreiber kann Wert aus einem erworbenen regionalen Netz ziehen, aber nur, wenn er die lokale Betriebserinnerung bewahrt, während er Compliance, Beschaffung und Routendisziplin hinzufügt.

Die Sichtweise würde positiver, wenn Algar zeigen kann, dass der alte Smart-Fußabdruck in hochwertigen Unternehmens- und öffentlichen Routen aktiv bleibt, mit geringer Abwanderung, sauberen Mast- und Funkaufzeichnungen, starken Reparaturmetriken und einer glaubwürdigen Managed-Service-Schicht. Sie würde negativ, wenn der Vermögenswert hauptsächlich eine alte AS- und Domain-Spur um Kunden ist, die jetzt Glasfaser- und Satellitenpreisdruck ausgesetzt sind.

Derzeit unterstützt der öffentliche Eintrag von SmartSat eine vorsichtige Schlussfolgerung: Die Reichweite war real, die Netznachweise sind real, die Übernahmebegründung war glaubwürdig, aber die Marge hängt jetzt davon ab, ob schwerer Zugang zu einem verwalteten Dienst geworden ist, nicht nur zu einer alten Lösung für einen Ort, den Glasfaser noch nicht erreicht hatte.