Zusammenfassung

- Worum es in diesem Artikel geht:Smartlink Multimedia Network ist in den öffentlichen Routing-Daten nicht als landesweiter indonesischer Betreiber sichtbar, aber sein öffentlicher Fußabdruck zeigt eine interessantere Aktivität: ein in Pontianak ansässiger ISP, der versucht, die schwierige Geographie Kalimantans

- Hauptthema:Network-resource evidence

- Kontext:Markt / Unternehmensforschungsbericht / Asien-Pazifik

Eine kleine Routingtabelle kann dennoch eine reale Aktivität beschreiben

Der verlockende Fehler bei Smartlink Multimedia Network besteht darin, zuerst das öffentliche Internet und dann die lokale Wirtschaft zu lesen. Das Unternehmen ist mit AS150221 verbunden, einem öffentlich sichtbaren autonomen System, das ein /24 IPv4 und keine in den für diesen Bericht überprüften Routing-Ansichten sichtbaren IPv6-Präfixe originieren. bgp.tools verzeichnet einen Upstream-Provider und zwei Peers, während die öffentliche BGP-Ansicht von Hurricane Electric einen beobachteten IPv4-Peer und denselben einzelnen angekündigten IPv4-Block anzeigt.

IPinfo identifiziert AS150221 ebenfalls als PT Smartlink Multimedia Network in Indonesien und listet eine gehostete Domain. Im globalen Internet ist dies eine kleine Spur.

Gerade diese kleine Spur macht das Unternehmen interessant. Die Geschichte der Konnektivität in Indonesien wird gewöhnlich durch die Giganten erzählt: Telkom und Telkomsel, Indosat, XL Axiata, Biznet, MyRepublic, Icon Plus und eine überfüllte Schicht regionaler Zugangsanbieter. Aktuelle Schätzungen der Nutzerbasis von APNIC Labs zeigen, dass die größten indonesischen Netzwerke Millionen geschätzter Nutzer bedienen, wobei Telkomsel, Telkom Indonesia, Indosat, die mit XL verbundenen Netze und die landesweiten Festnetz-Breitbandbetreiber den oberen Teil der Tabelle einnehmen.

Vor diesem Hintergrund konkurriert Smartlink nicht als Großhandelsimperium oder Verbrauchermarke mit landesweiter Marketingreichweite. Vielmehr scheint es im fehlenden Bindeglied des indonesischen Breitbands zu liegen: groß genug, um eine ISP-Lizenz, eine APJII-Mitgliedschaft, ASN-Ressourcen, eine öffentliche Webpräsenz und einen Servicekatalog zu haben; klein genug, dass seine tatsächliche Wirtschaftlichkeit wahrscheinlich nicht über eine einfache Routingtabelle erfasst werden kann.

Das Unternehmen tritt unter der Marke Smartlink Network auf. Die öffentliche APJII-Mitgliederliste führt PT Smartlink Multimedia Network als ISP-Mitglied mit der Registrierungsnummer 1142, dem Handelsnamen SMARTLINK NETWORK, der Domain SMARTLINKNETWORK.ID und einer Adresse in Pontianak, Kalimantan Barat. Die eigene Website des Unternehmens gibt an, ein indonesischer ISP zu sein, der seit 2019 operiert und IP-, Internet- und Multimediadienste in Indonesien aufbaut.

Eine im Oktober 2024 überprüfte Glints-Unternehmensseite beschreibt es als ein Internetunternehmen in Pontianak mit ein bis zehn Mitarbeitern und gibt an, dass es eine landesweite ISP-Betriebsgenehmigungsnummer und ein betriebliches Durchführbarkeitszertifikat von 2022 besitzt. Diese Quellen belegen weder Eigentum, Umsatz, Kundenzahl noch Rentabilität. Sie belegen etwas Grundlegenderes und kommerziell Wichtiges: Smartlink ist nicht einfach ein Domainname oder eine informelle Funkmarke.

Es ist ein benannter indonesischer Telekommunikationsdienstanbieter mit öffentlicher Präsenz bei Regulierungsbehörden und Verbänden, Netznummernressourcen und einem Dienstangebot, das sich an Haushalte, Unternehmen und Dorfkonnektivität richtet.

Die Investitionsfrage lautet daher nicht, ob Smartlink heimlich ein nationaler Breitband-Champion ist. Die öffentlichen Beweise sprechen dagegen. Die bessere Frage ist, ob ein Unternehmen dieser Art eine wirtschaftlich nützliche Position in Kalimantan einnehmen kann, indem es Arbeiten verrichtet, die nationale Plattformen als kostspielig, betrieblich schwerfällig oder zu lokal für eine gute Verwaltung ansehen. Die Antwort lautet wahrscheinlich ja, aber mit einem schmalen Wettbewerbsvorteil. Der Wert von Smartlink liegt nicht im Besitz des Internets.

Er liegt darin, vorgelagerte Bandbreite, lokale Wegerechte, Turmarbeitskräfte, Drahtlosverbindungen, Kundensupport und Vertrauen in funktionierende Konnektivität über fragmentierte Städte und Bezirke hinweg in Einnahmen umzuwandeln. Dies ist ein weniger glamouröses Geschäft als Hyperscale-Cloud oder nationales Mobilfunk-Breitband. Es könnte auch haltbarer sein, als es den Anschein hat, wenn das Unternehmen echte Last-Mile-Beziehungen an Orten aufgebaut hat, an denen die Karte die Installationsschwierigkeiten unterschätzt.

Kalimantan verändert die Form des Breitband-Wettbewerbs

Kalimantan ist wichtig, weil das indonesische Breitband kein einheitlicher nationaler Markt ist. Es ist ein Satz lokaler Kostenkurven. Ein Haushalt im Zentrum Jakartas, ein Kleinunternehmen in Pontianak, ein Plantagenbüro außerhalb einer Distrikthauptstadt, eine Schule in einem Flussdorf und ein Filialnetz mit über Provinzen verteilten Büros stellen nicht dasselbe Installationsproblem dar. Die nationale Internetdurchdringung kann steigen, während der Festnetzzugang ungleich bleibt.

Die APJII meldete in ihrer Umfrage von 2024 221.563.479 indonesische Internetnutzer, was einer Durchdringungsrate von 79,5 % gegenüber der in dieser Veröffentlichung verwendeten Bevölkerungsbasis von 2023 entspricht. Das APJII-Update von 2025, das auf der APRICOT vorgestellt wurde, zeigte, dass Java eine Internetdurchdringung von 83,64 % und Kalimantan von 77,42 % aufwies, wobei Kalimantan nur etwa 6,05 % der nationalen Nutzer beisteuerte.

Der Datensatz von Weltbank und ITU zeigt, dass die Festnetz-Breitbandabonnements pro 100 Einwohner in Indonesien deutlich unter dem Niveau der Internetnutzung bleiben – eine Lücke, die das anhaltende Gewicht mobiler Daten und die Schwierigkeit widerspiegelt, zuverlässigen Festnetz- oder Festnetz-Funkzugang in jeden Distrikt auszudehnen.

Diese Zahlen erklären den strategischen Raum für einen regionalen ISP. Ein landesweiter Betreiber kann Bevölkerungszentren abdecken, mobile Daten verkaufen, Festnetz-Breitband in dichteren städtischen Gebieten bündeln und in große Glasfaserrouten investieren. Er kann nicht jede kleine Adresse kostengünstig erreichbar machen.

Die Last-Mile-Ökonomie in Gebieten mit geringer Dichte bestraft Skaleneffekte auf andere Weise: Das Kabel ist länger, die Kundendichte geringer, Wartungsbesuche sind langsamer, Türme und Dächer zählen mehr, und der Wert eines lokalen Installateurs, der die Straßen, Grundstückseigentümer und den kommunalen Rhythmus kennt, steigt. In solchen Märkten muss ein regionaler ISP Telkom nicht bei der nationalen Marke oder Indosat bei der Backbone-Größe schlagen. Er muss sie bei der nächsten Installation, der nächsten Reparatur und der nächsten Beziehung zu einem Geschäftskunden schlagen, dessen Filiale sich keine Woche Ausfallzeit leisten kann.

Die öffentliche Geographie von Smartlink entspricht dieser Logik. Die Website des Unternehmens gibt an, dass seine Points of Presence über vier Provinzen und fünfzehn Städte oder Regierungsbezirke verteilt sind, mit über 45 Knoten in ganz Kalimantan. Sie nennt Pontianak, Kapuas Hulu, Sekadau, Kubu Raya, Sanggau, Lamandau, Pangkalan Bun, Sukamara, Sampit, Balangan, Amuntai, Banjarmasin, Balikpapan, Samarinda und Sangatta als unterstützte Gebiete. Dies ist keine triviale Behauptung.

Sie beschreibt eine Netzwerkstrategie, die entlang der städtischen und bezirklichen Kette Kalimantans organisiert ist, und nicht ein abstraktes „indonesienweites“ Schlagwort. Sie impliziert auch eine kommerzielle Wette: Wenn Smartlink seine Serviceglaubwürdigkeit an diesen Knoten aufrechterhalten kann, kann es nicht nur Bandbreite, sondern auch die Sicherheit verkaufen, dass jemand in der Nähe die Verbindung entwerfen, installieren und warten kann.

Es besteht jedoch eine Lücke zwischen einer Website-Behauptung und einem gemessenen Netzwerk. Die öffentlichen Routing-Daten beweisen nicht, dass alle Knoten (über 45) aktiv, in Besitz, gemietet, ausfallsicher oder umsatzgenerierend sind. Sie können drahtlose Repeater, gemietete Colocation-Punkte, Kundenaggregationsstandorte oder leichte Zugangsknoten umfassen. Die Tatsache, dass das Unternehmen öffentlich nur mit einem /24 im globalen BGP sichtbar ist, macht es unwahrscheinlich, dass jeder Endnutzer direkt hinter einer von Smartlink originären Adressierung steht.

Einige Kunden können NAT verwenden, über vorgelagerten Adressraum bedient werden, über Drittnetze backhauled sein oder an eine lokale Zugangsinfrastruktur angeschlossen sein, deren öffentliche Internetidentität von außen nicht klar erkennbar ist. Dies ist in der Ökonomie kleiner Zugangsanbieter üblich, verändert jedoch die Art und Weise, wie das Unternehmen beurteilt werden muss. Die Routingtabelle ist ein Beweis für die Netzwerkpräsenz; sie ist keine vollständige Zählung der Feldanlagen.

Was Smartlink zu verkaufen scheint, ist kein Standard-Megabit

Der Servicekatalog von Smartlink ist kompakt, aber aufschlussreich. Die Website listet persönliches Breitband-Internet über unbegrenzte Glasfaser, Geschäfts-Internet mit garantierter 1:1-Bandbreite und fester IP, IP-VPN-Verbindungen für private IP-basierte Datenkommunikation, Turminfrastrukturdienste für den Bau und die Wartung von Dreieckstürmen sowie die Dorfinfrastruktur „Desa Online“ mit Drahtlostechnologie, um den Bewohnern das Senden von Daten online zu ermöglichen. Das Unternehmen präsentiert sich also nicht als einfacher Einzelhandels-Glasfaserplan.

Es kombiniert Zugang, Unternehmenszuverlässigkeit, private Konnektivität, Bau- und Turmarbeiten sowie drahtlose ländliche oder dörfliche Versorgung.

Diese Mischung bildet das Geschäftsmodell. Das Privatkunden-Breitbandangebot schafft eine Basis wiederkehrender Einnahmen und Markenbekanntheit. Das Geschäfts-Internet erhöht den durchschnittlichen Umsatz pro Konto, indem es Stabilität, garantierte Bandbreite und feste IP-Adressierung an Büros und KMU verkauft, die sich weniger um beworbene Geschwindigkeiten als um die Zuverlässigkeit von Zahlungen, Videoanrufen, Cloud-Buchhaltung, Bestandsverwaltungssystemen und Kundenkommunikation während der Arbeitszeiten kümmern.

IP-VPN-Verbindungen lenken das Unternehmen auf Filialkonnektivität und private Datenleitungen, einen Markt, in dem Kunden für Kontrolle und Vorhersagbarkeit zahlen, nicht für Unterhaltungsbandbreite. Turmbau und -wartung offenbaren eine physischere Dienstleistungslinie: Smartlink ist bereit, an den Strukturen zu arbeiten, die drahtlosen Zugang ermöglichen. Dorf-Online-Projekte deuten auf eine Nachfrage aus dem öffentlichen Sektor, von Gemeinden oder Schlüsselinstitutionen hin, auch wenn die konsultierten öffentlichen Quellen keine benannten Dorfkunden oder -verträge identifizieren.

Die Wirtschaftlichkeit dieser Mischung unterscheidet sich deutlich von der des Massen-Wohnbreitbands. Ein Einstiegs-Wohntarif kann durch Rabatte gewonnen und durch Preissenkungen eines Wettbewerbers verloren werden. Ein Geschäfts- oder IP-VPN-Kunde ist schwerer zu gewinnen, aber oft klebriger, sobald er installiert ist, da die Wechselkosten Ausfallzeiten, Routerwechsel, Adressänderungen, lokale Verkabelung, Einkaufsgenehmigungen und das Risiko umfassen, dass ein billigerer Anbieter nicht schnell reagiert, wenn eine Filialverbindung ausfällt.

Ein Turm- oder Dorf-Funkprojekt fügt Installationsmarge und lokale Integration hinzu, aber auch Betriebsmittelrisiko und Wartungsverpflichtungen. Für einen kleinen ISP ist die attraktive Version dieses Geschäfts ein gemischtes Portfolio: genügend Privatkunden, um lokale Zugangsknoten zu amortisieren, genügend Geschäftskundenleitungen, um qualifizierten Support zu bezahlen, genügend Dorf- oder Infrastrukturarbeiten, um die Reichweite zu erweitern, und genügend vorgelagerte Optionen, um zu vermeiden, von einem einzigen Großhandelsanbieter abhängig zu sein.

Das Fehlen einer öffentlichen Preisliste auf der Smartlink-Website ist an sich kein Mangel. Es könnte sogar ein Hinweis sein. Massenverbraucher-Breitband, das in großem Maßstab verkauft wird, neigt dazu, feste Pakete, monatliche Tarife und Werbebündel anzubieten. Geschäftskundenleitungen, IP-VPN-Verbindungen, Turmarbeiten und Dorfinfrastruktur werden in der Regel nach einer Standort-, Service-Level- und Installationsbewertung angeboten. Wenn die tatsächliche Gewinnquelle von Smartlink zu diesen höherwertigen Konten neigt, ist die öffentliche Preisopazität mit einer verhandelten lokalen Preisgestaltung vereinbar.

Das Unternehmen kann immer noch soziale Medien zur Kundengewinnung im Privatkundensegment nutzen: Ein öffentlicher Instagram-Suchausschnitt für das Konto Smartlink Network bewarb ein kostenloses Breitband-Verbindungsangebot mit zwei Gratismonaten und Geschwindigkeiten bis zu 30 Mbps. Diese Art von Angebot deutet auf Druck bei der Kundengewinnung hin, nicht unbedingt auf wirtschaftliche Schwäche. In Zugangsmärkten mit geringer Dichte kann eine Aktion mit kostenloser Installation oder Gratismonaten rational sein, wenn sie hilft, einen Knoten zu füllen, dessen Fixkosten bereits angefallen sind.

Die entscheidende Unbekannte ist die Umsatzverteilung. Wenn der Großteil der Einnahmen von Haushalten mit niedrigem ARPU und stark rabattierten Tarifen stammt, ist Smartlink anfällig für Preisdruck und steigende Wartungskosten. Wenn ein signifikanter Anteil von Geschäfts-Internet, festem IP-Dienst, privaten Verbindungen, Turmarbeiten und institutioneller Konnektivität stammt, kann das Unternehmen einen kleineren öffentlichen Netzwerk-Fußabdruck tolerieren, weil es für Zuverlässigkeit und lokale Arbeit bezahlt wird. Die öffentlichen Beweise deuten auf die zweite Möglichkeit hin, beweisen sie jedoch nicht.

Diese Unterscheidung sollte jede weitere Untersuchung leiten.

Der öffentliche Netzwerk-Fußabdruck deutet auf Abhängigkeit hin, nicht nur auf Schwäche

AS150221 sollte am besten als Signal der Autonomie an der Peripherie betrachtet werden, nicht als Unabhängigkeit vom breiteren Markt. bgp.tools listet PT Smartlink Multimedia Network als aktiv und unter APNIC zugewiesen, originierend 103.15.14.0/24, mit einem Upstream-Provider und zwei Peers. Der angegebene Upstream-Provider ist PT Jala Lintas Media, und die Peer-Liste umfasst PT Jala Lintas Media und PT Interkoneksi Data Nusantara.

Die öffentliche BGP-Seite von Hurricane Electric für AS150221 meldet ein angekündigtes IPv4-Präfix, kein angekündigtes IPv6, 256 originäre IPv4-Adressen, einen beobachteten IPv4-Peer und keine RPKI-originated-Valid-Routen in ihrer Zusammenfassung. IPinfo listet bei seiner letzten Analyse ebenfalls keine Downstreams und nur eine pingbare IP-Adresse in der ASN. Die Nutzerpopulationsschätzung von APNIC Labs für AS150221 vom 29.

Juni 2026 ergibt nur 140 geschätzte Nutzer und 10 Stichproben, eine Zahl, die zu niedrig ist, um als vollständige Kundenzählung behandelt zu werden, aber als Warnung dient, nicht allein aufgrund der Website ein Massenvolumen anzunehmen.

Dies ist ein kleiner öffentlicher Fußabdruck. Das bedeutet nicht, dass das Geschäft unbedeutend ist. Viele regionale ISPs bedienen Kunden über NAT, private Adressierung, vorgelagerte Zuweisungen, Wiederverkaufsstrukturen, lokale Drahtlossegmente oder Geschäftskundenleitungen, die nicht als große originäre Adressblöcke sichtbar sind. Aber es bedeutet, dass das Unternehmen als abhängiger Zugangsbetreiber analysiert werden muss. Die Routingtabelle zeigt, dass Smartlink offenbar kein großes nationales IP-Vermögen kontrolliert. Es verlässt sich auf vorgelagerten Transit und Interkonnektivität, um lokalen Zugang in Internetdienst umzuwandeln.

Seine Kontrollfläche ist wahrscheinlich auf der letzten Meile am stärksten und auf dem nationalen und internationalen Transport am schwächsten.

Die Abhängigkeitsstruktur ist an mehreren Stellen sichtbar. Die APNIC-Whois-Daten für AS150221 listen die Entität als Unternehmens- oder Direktmitglied über IDNIC, geben eine Adresse in Kubu Raya, Kalimantan Barat, an und verzeichnen Routing-Policy-Zeilen, die von AS4761 – dem Indosat-Netz – importieren und dorthin exportieren, während die beobachtete Ansicht von bgp.tools Jala Lintas Media hervorhebt. Diese Datenpunkte sollten nicht in eine einzige saubere Karte gezwungen werden; öffentliche Routing-Registrierungen können veraltet, partiell oder auf unterschiedlichen Beobachtungsmethoden basierend sein.

Die vorsichtigste Interpretation ist, dass die öffentliche Konnektivität von Smartlink von größeren indonesischen Netzwerken und Interkonnektionseinrichtungen abhängt und dass sich die Anbieterbeziehungen geändert haben oder geschichtet sein können. Die PeeringDB-Einrichtungsdatensätze listen Smartlink Multimedia Network unter den Netzwerken im Rechenzentrum APJII-Cyber und im Cyber-Rechenzentrum International Jakarta auf. Dies deutet auf eine Präsenz oder Registrierung im Interkonnektionsgefüge Jakartas hin, auch wenn das Unternehmen kommerziell in Kalimantan verwurzelt ist.

Für Smartlink ist diese Abhängigkeit zugleich normal und strategisch. Ein regionaler ISP muss nicht jede Schicht aufbauen. Er benötigt genügend vorgelagerte Vielfalt, lokales Caching, Peering oder Großhandelshebel, um ein akzeptables Kundenerlebnis aufrechtzuerhalten und Kostenexplosionen zu vermeiden. Die vorgelagerte Transit-Rechnung ist wahrscheinlich einer der größten variablen Kosten, insbesondere für Privatkunden-Breitband, wo starkes Videoverkehrsaufkommen Kapazität verbraucht und die Endkundenpreise durch wettbewerbsfähige Angebote begrenzt sind.

Ein kleiner ISP mit nur einem effektiven Upstream-Anbieter ist Preis-, Ausfall- und Verhandlungsrisiken ausgesetzt. Ein kleiner ISP mit mehreren Upstream- und Peering-Pfaden kann Auslastung steuern, Transportkosten senken und Unternehmenszuverlässigkeit glaubwürdiger verkaufen. Die öffentlichen Daten beweisen noch nicht, dass Smartlink über diese Vielfalt verfügt. Sie zeigen ein Unternehmen, das die institutionellen Schritte begonnen hat, aber von außen noch schmal erscheint.

Das Fehlen von IPv6 verdient ebenfalls Beobachtung. Für einen Durchschnittshaushalt mag es heute keine Rolle spielen, da NAT und IPv4-Knappheit vertraute Bestandteile indonesischer Zugangsnetze sind. Aber für einen ISP, der Unternehmens- und private Netzdienste verkauft, kann das Fehlen von sichtbarem IPv6 ein Reifesignal werden. Immer mehr Unternehmen werden sauberere Adressierung, einfachere Cloud-Integration und moderne Netzwerkhygiene erwarten.

Smartlink kann sie immer noch ohne sichtbare IPv6-Originierung bedienen, aber der längerfristige strategische Test besteht darin, ob es Adressierungstiefe, RPKI-Hygiene, IPv6-Fähigkeit und sichtbarere Interkonnektionen hinzufügt, wenn sein Kundenstamm wächst. Diese Investitionen würden keinen Erfolg garantieren. Sie würden die öffentliche Netzwerkgeschichte kohärenter mit der Behauptung des Unternehmens machen, 45 Knoten in Kalimantan zu haben.

Die Kostenbasis ist physisch, bevor sie digital ist

Der kostengünstigste Weg, Smartlink falsch zu verstehen, besteht darin, Bandbreite als Hauptkosten zu betrachten. Für einen regionalen ISP in Kalimantan ist Großhandelsbandbreite wichtig, aber nicht die gesamte Last.

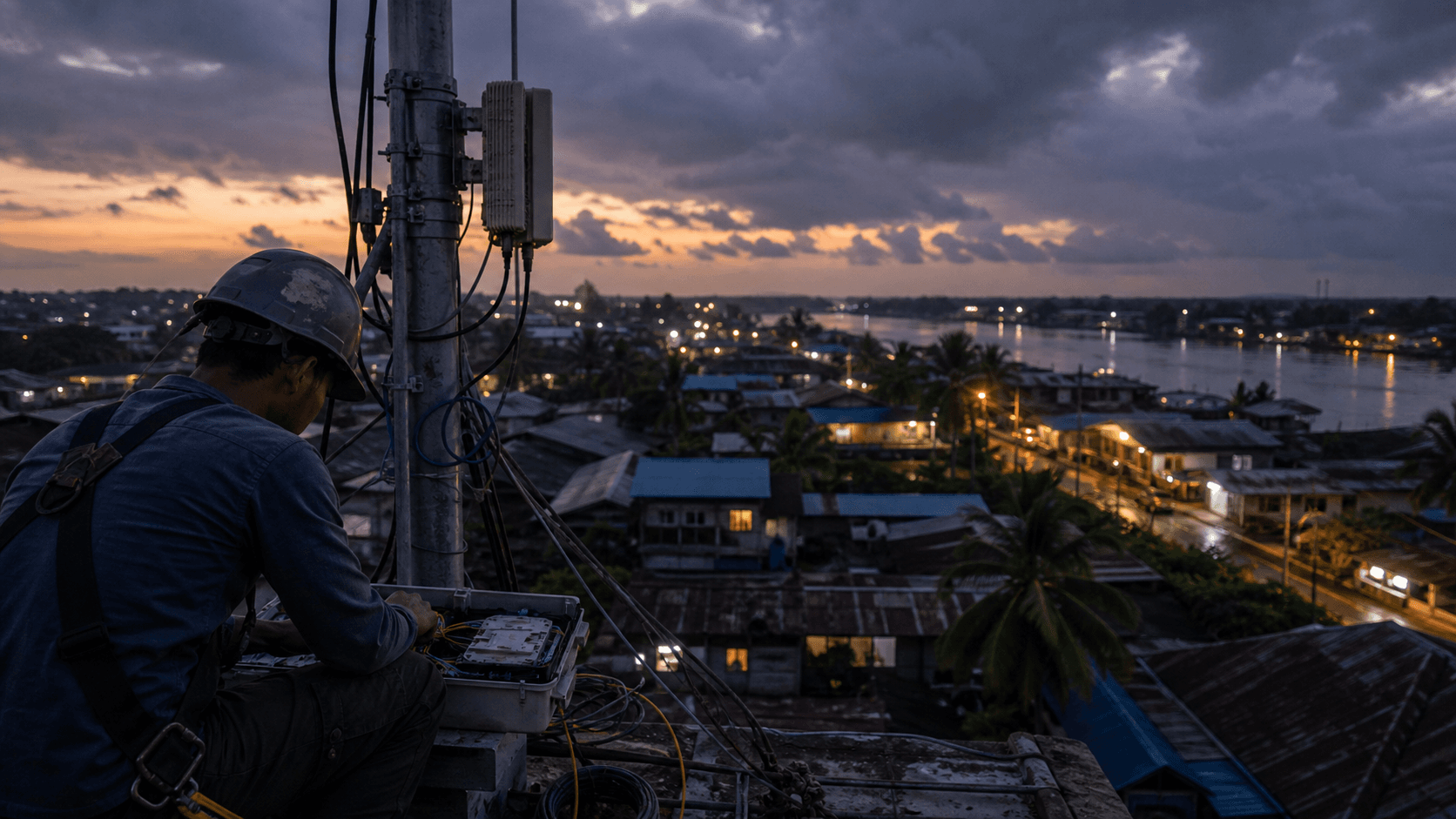

Die Feldkosten zählen wahrscheinlich mehr: Glasfaserzugang, wenn verfügbar, drahtloser Backhaul, wenn Glasfaser nicht wirtschaftlich ist, Turmbau und -wartung, Dach- oder Mastgenehmigungen, LKW-Fahrten, Stromversorgungszuverlässigkeit, Kundengeräte vor Ort, Ersatzteile, lokales Personal, Wetterschäden, Vegetation, Straßenentfernung und das in Installationen gebundene Betriebskapital, bevor ein Kunde die Anschaffungskosten zurückgezahlt hat.

Die eigene Dienstleistungsliste von Smartlink weist auf diese physische Basis hin. Ein Unternehmen, das Turminfrastruktur und drahtloses Dorf-Internet bewirbt, sagt implizit, dass es weiß, dass Breitband nicht nur ein Software-Abonnement ist. Es geht um Masten, Türme, Ausrichtungen, Funkgeräte, Rechte, Verankerungen und Reparaturen. Die Knotenliste in Kalimantan unterstreicht dies. Pontianak und Kubu Raya zu bedienen, ist nicht dasselbe wie Kapuas Hulu, Pangkalan Bun, Sampit, Balangan, Banjarmasin, Samarinda und Sangatta zu bedienen.

Einige dieser Orte sind Handelszentren; andere sind durch lange Entfernungen und unterschiedliche provinzielle Betriebsumgebungen getrennt. Jeder zusätzliche Knoten schafft Optionen, aber auch Wartungsschulden.

Diese Kostenstruktur erklärt, warum die Geschäfts- und Dorf-Service-Linien wichtig sind. Alleiniger Privatkundenzugang kann strafend sein, wenn Kunden nach Aktionen abwandern, schnelle Reparatur für niedrige Monatsgebühren erwarten und hohe Streaming-Bandbreite verbrauchen. Geschäfts-Internet mit garantierter 1:1-Bandbreite und fester IP ist eine andere Rechnung. Der Kunde zahlt mehr, weil der Dienst eher einem Input für die Geschäftskontinuität gleicht. IP-VPN und private Verbindungen sind noch stärker, wenn sie Filialen, Lagerhäuser, Kliniken, Schulen, lokale Büros oder Betriebsstandorte verbinden.

Ein regionaler ISP, der lokale Unternehmen und Institutionen um seine Knoten anziehen kann, hat bessere Chancen, die Fixkosten dieses Knotens zu decken. Ein Knoten, der nur rabattierte Privatkunden bedient, ist stärker Kapazitäts- und Einbringungsdruck ausgesetzt.

Die öffentliche Kontaktoberfläche von Smartlink scheint ebenfalls reduziert. Die Website listet eine Info-E-Mail, eine Verwaltungstelefonnummer und einen Telefonkontakt Hendra Kurniawan; das APNIC-Personenobjekt für HK1258-AP identifiziert Hendra Kurniawan mit einer Adresse in Pontianak, einer Telefonnummer und einer NOC-E-Mail, und dasselbe Handle wird als administrativer und technischer Kontakt für AS150221 verwendet. Glints gibt die Unternehmensgröße mit ein bis zehn Mitarbeitern an.

Dies sind keine definitiven Personalregister, aber sie passen zum Bild eines kleinen Betreibers, bei dem technische Leitung, Kundensupport und Geschäftsbeziehungen auf wenige Personen konzentriert sein können. Diese Konzentration kann eine Stärke im lokalen Verkauf und eine Schwäche in der Resilienz sein. Kunden mögen es, die Person zu kennen, die die Verbindung reparieren kann. Investoren und Geschäftskäufer machen sich Sorgen, wenn zu viel Betriebswissen auf einer oder zwei Personen ruht.

Die Lieferantenmacht ist der stille Druck

Das Problem mit den vorgelagerten Lieferanten von Smartlink ist nicht nur technisch. Es ist wirtschaftlich. Größere nationale Netzwerke und Großhandelsbetreiber können Transit, Backhaul, Interkonnektionen und Colocation zu Bedingungen verkaufen, die die Bruttomarge des regionalen ISP definieren. Wenn der regionale ISP keine Skaleneffekte hat, kann er mehr pro Mbps zahlen, weniger Redundanzoptionen haben und mit langsamerer Bereitstellung konfrontiert sein. Wenn er lokale Kunden an Orten hat, die große Betreiber nur schwer erreichen, kann er diese Kunden als Verhandlungsmacht oder als Grund nutzen, mehrere vorgelagerte Produkte zu kaufen.

Die öffentlichen Beweise zeigen nicht, welche Seite derzeit dominiert.

Jala Lintas Media ist ein bemerkenswerter Teil der sichtbaren Geschichte. bgp.tools listet Jala Lintas Media als Upstream-Provider von Smartlink und einen seiner Peers, während APNIC Labs Jala Lintas Media in der geschätzten indonesischen Kundenpopulation weit über Smartlink einordnet. Interkoneksi Data Nusantara erscheint ebenfalls als Peer in den bgp.tools-Daten. Das APNIC-Whois verweist in den Import- und Export-Policy-Zeilen von AS150221 auf Indosat AS4761. Die PeeringDB-Einrichtungsdaten platzieren Smartlink in denselben Jakarta-Einrichtungsökosystemen, in denen sich viele indonesische Netzwerke versammeln.

Dieses Lieferanten-/Interkonnektionsbild deutet auf ein Unternehmen hin, das Konnektivität über größere Knoten kauft oder tauscht, anstatt eines, das über durchgehenden Langstreckentransport in Eigenbesitz verfügt.

Dies ist kein Fehler, wenn das Geschäftsmodell ehrlich ist. Ein regionaler ISP kann profitabel sein, während er vorgelagerte Kapazität mietet, denn das knappe Gut ist nicht das Backbone, sondern die lokale letzte Meile, die Kundenbeziehung und die Fähigkeit, den Dienst in schwierigem Gelände zu betreiben. Aber die Lieferantenmacht setzt eine Obergrenze.

Wenn die Großhandelskosten steigen, wenn ein Upstream-Anbieter Ausfälle erleidet, wenn ein landesweiter Betreiber die Endkundenpreise in den Servicegebieten von Smartlink senkt oder wenn ein neuer Festnetz-Funk- oder Satellitenanbieter die Kundenerwartungen verändert, hat Smartlink möglicherweise wenig Spielraum, den Schock zu absorbieren. Sein Schutz ist nicht die Skalierung. Sein Schutz ist die Servicespezifität.

Die andere Lieferantenkategorie ist die Hardware. Drahtloser Zugang und Turminfrastruktur erfordern Funkgeräte, Router, Antennen, Turmstahlkonstruktionen, Stromausrüstung und Kundengeräte. Kleine ISPs sind oft Wechselkurs- und Bestandsrisiken ausgesetzt, da ein Großteil dieser Ausrüstung importiert oder entsprechend globaler Beschaffungszyklen bepreist wird. Ein Unternehmen kann die lokale Nachfrage gewinnen und gleichzeitig seinen Cashflow verschlechtern, indem es die falsche Ausrüstung lagert oder Installationen unterbewertet.

Die öffentlichen Quellen legen die Ausrüstungslieferanten von Smartlink nicht offen, aber die Dienstleistungsmischung macht die Hardwarebeschaffung zu einer Schlüsselvariablen im Betrieb.

Der Kundenstamm ist wahrscheinlich wichtiger als der Adressblock

Die veröffentlichten Beweise benennen die Kunden von Smartlink nicht. Diese Abwesenheit ist wichtig. Sie verhindert jede zuversichtliche Behauptung über Ankerkunden, Projekte des öffentlichen Sektors, Unternehmenskonzentration oder Abwanderungsrate. Aber die angebotenen Dienstleistungen zeigen die Arten von Kunden, die Smartlink zu bedienen versucht. Persönliches Breitband richtet sich an Haushalte. Geschäfts-Internet mit fester IP und garantiertem Service richtet sich an KMU und größere lokale Unternehmen. IP-VPN-Verbindungen richten sich an Filialnetze und Organisationen, die private Datenbewegung benötigen.

Turmdienste richten sich an andere Betreiber, Gemeinden, Projektentwickler oder Institutionen, die physische Konnektivitätsstrukturen benötigen. Drahtloses Dorf-Internet richtet sich an Gebiete, in denen der Wert einer Verbindung sowohl gemeinschaftlich und administrativ als auch freizeitorientiert ist.

Diese Kundenoberfläche ist wirtschaftlich attraktiv, weil sie einen regionalen ISP in einen Abhängigkeitsanbieter verwandelt. Haushalte sind auf Breitband für Bildung, Unterhaltung, Telearbeit, Zahlungen und soziales Leben angewiesen. KMU sind darauf für Kassensysteme, Logistik, Nachrichtenübermittlung, Cloud-Tools und Kundenkommunikation angewiesen. Lokale öffentliche Büros, Schulen, Kliniken und Dorforganisationen sind darauf für Papierkram, Berichterstattung, Koordination und zunehmend digitale öffentliche Dienstleistungen angewiesen. In einer Stadt mit vielen Alternativen ist der Internetanbieter eine Ware.

In einem Distrikt, in dem der Reparaturzugang langsam und Alternativen unsicher sind, ist der Anbieter Teil des Betriebsgefüges.

Die Herausforderung für Smartlink besteht darin, diese Abhängigkeit profitabel zu machen. Regionale Kunden verlangen oft Zuverlässigkeit, wehren sich aber gegen hohe Preise. Sie können einen Festnetz- oder Festnetz-Funk-Tarif mit mobilen Daten, Satellit, dem drahtlosen Wiederverkäufer eines Nachbarn oder einer Aktion eines landesweiten Betreibers vergleichen. Sie unterscheiden möglicherweise nicht zwischen best-effort Privatkunden-Breitband und garantiertem Geschäftskundendienst, bis ein Ausfall ihnen schadet.

Für ein Unternehmen wie Smartlink besteht die geschäftliche Disziplin in der Segmentierung: Verkaufe keine Unternehmenserwartungen zu Verbraucherpreisen; platziere keine Haushalte mit hoher Nutzung auf Kapazitätsannahmen, die für E-Mail ausgelegt sind; versprich keine Dorfkonnektivität ohne Wartungsfinanzierung; behandle nicht jeden Expansionsknoten als Wachstumsbeweis, wenn der Knoten keinen profitablen Kundenmix tragen kann.

Die Schätzung von APNIC Labs von nur 140 Nutzern für AS150221 muss mit Vorsicht gelesen, aber nicht ignoriert werden. Die Methodik schätzt Nutzerpopulationen aus Stichproben und kann Kunden hinter NAT, vorgelagertem Adressraum oder Messblindstellen übersehen. Dennoch ist eine niedrige Schätzung mit einem Unternehmen vereinbar, dessen öffentlicher AS nicht der Hauptausdruck einer breiten Massenmarktbasis ist. Wenn Smartlink ein größeres Einzelhandelskundenportfolio hat, kann ein Großteil unter seinem eigenen ASN nicht sichtbar sein.

Wenn nicht, beschreibt die breite geografische Behauptung der Website möglicherweise Reichweite und Bereitschaft anstelle einer dichten Kundenpenetration. In jedem Fall ist der Adressblock nicht das Geschäft. Es sind die Kundenbeziehungen.

Der Wettbewerb kommt von oben, von der Seite und letztlich vom Himmel

Das Wettbewerbsfeld von Smartlink hat drei Schichten. Die erste ist die nationale Skala: Telkom und Telkomsel, Indosat, die mit XL verbundenen Netze, Icon Plus, Biznet, MyRepublic, Link Net und andere große Betreiber mit Marken-, Kapital- und Backbone-Vorteilen. Die indonesische Tabelle von APNIC Labs zeigt, wie konzentriert die oberste Schicht bleibt, wobei die größten Netzwerke auf Millionen von Nutzern geschätzt werden. Diese Akteure können Preise senken, Dienste bündeln, Glasfaser in dichten Gebieten verlegen, mobile Netze als Substitute nutzen und Margendruck absorbieren, der einem kleineren ISP schaden würde.

Die zweite Schicht sind lokale und regionale ISPs. Indonesien hat einen langen Schwanz an Betreibern, die in APJII-Listen, PeeringDB-Einrichtungsseiten und öffentlichen BGP-Tabellen sichtbar sind. Viele haben kleine Adressblöcke, bescheidene AS-Fußabdrücke und konzentrierte Geografien. Sie konkurrieren nicht nur über den Preis, sondern über Installationszeit, lokale Beziehungen, WhatsApp-Reaktionsfähigkeit, die Bereitschaft, schwierige Adressen zu bedienen, und die Fähigkeit zu improvisieren, wo Karten und offizielle Genehmigungen hinter der Nachfrage zurückbleiben.

Für Smartlink kann der lokale Konkurrent mit größerem Maßstab, Turmkontakt und schnellerem Reparaturteam gefährlicher sein als die Werbekampagne eines landesweiten Betreibers.

Die dritte Schicht ist Satellit und alternativer Zugang. Der Start von Starlink im Jahr 2024 in Indonesien hat die Diskussion über entfernte Konnektivität verändert, insbesondere für Gesundheit, Bildung und schwer erreichbare Regionen. Satelliten-Breitband wird lokale ISPs nicht automatisch ersetzen; Ausrüstungskosten, Stromversorgung, lokaler Support, Innenverteilung, Service-Management und Richtlinienfragen spielen alle eine Rolle. Aber es verändert die Kundenerwartungen.

Ein Plantagenstandort, eine abgelegene Klinik, ein maritimer Nutzer oder ein Dorfbüro, das früher zwischen einem schwachen Mobilfunksignal und einem lokalen drahtlosen Anbieter wählen musste, kann sich jetzt fragen, ob ein Satellitenterminal einfacher ist. Dies zwingt regionale ISPs, sich nicht nur als Zugangsverkäufer, sondern als Managed-Service-Provider zu rechtfertigen: Installation, Wi-Fi-Verteilung, lokale Reparatur, private Verbindungen, hybrides Backup, Abrechnung und Verantwortlichkeit.

Smartlink kann diesem Druck standhalten, wenn es die lokale Service-Schicht besitzt. Ein Satellitenterminal kann den Backhaul bereitstellen; es klettert nicht nach einem Sturm auf einen Turm, entwirft kein privates Filialnetz, verhandelt keine Dachmontage, verwaltet nicht die Router-Flotte eines Kunden und stellt keinen lokalen Techniker, der den Standort kennt. Nationale Glasfaser kann die Stadt erreichen; sie priorisiert möglicherweise nicht ein kleines Büro außerhalb der dichtesten Route. Mobile Daten können billig sein; sie bieten möglicherweise keine feste IP, keinen garantierten Service oder keine private Netzwerksteuerung.

Der verteidigbare Raum von Smartlink liegt in diesen Reibungen. Seine Verwundbarkeit besteht darin, dass die Reibungen im Laufe der Zeit abnehmen, wenn landesweite Betreiber, Festnetz-Funkbetreiber und Satellitenanbieter lernen, lokal verwalteten Service anzubieten.

Regulierung ist eine Lizenz, kein Wettbewerbsvorteil

Die öffentliche regulatorische Haltung von Smartlink erscheint legitim, aber nicht schützend genug, um einen soliden Wettbewerbsvorteil zu schaffen. Die APJII führt es als ISP-Mitglied. Glints beschreibt eine landesweite ISP-Genehmigungsnummer und ein betriebliches Durchführbarkeitszertifikat von 2022, ausgestellt von indonesischen Behörden. Die APNIC- und IDNIC-Registrierungen verbinden das Unternehmen mit AS150221 und 103.15.14.0/24. Dies sind bedeutende betriebliche Voraussetzungen.

Sie ermöglichen es dem Unternehmen, sich als mehr als ein informelles Nachbarschaftsnetz zu präsentieren und an der institutionellen Schicht des indonesischen Internetbetriebs teilzunehmen.

Aber die Lizenz ist keine Skalierungsgarantie. Sie kann sogar den Wettbewerb verschärfen, indem sie viele kleine Betreiber mit ähnlichen Qualifikationen erscheinen lässt. In einem Markt mit vielen APJII-Mitgliedern und vielen kleinen ASNs kümmern sich Kunden möglicherweise weniger um die Registrierungsnummer als um Verfügbarkeit und Reparatur. Der regulatorische Wert ist subtiler: Er hilft Smartlink, an Geschäfts- und institutionelle Kunden zu verkaufen, die einen legalen Dienstanbieter benötigen, und er gibt dem Unternehmen einen Weg zu Interkonnektion, Nummerierung und Branchenvertretung.

Der Instagram-Ausschnitt der APJII, der Hendra Kurniawan von PT Smartlink Multimedia Network als Schatzmeister des regionalen APJII-Gremiums von Westkalimantan ausweist, deutet, wenn man ihn mit dem Unternehmenskontakt und den APNIC-Registrierungen liest, auf Sichtbarkeit in der lokalen Branche hin. Dies beweist weder Eigentum noch finanzielle Solidität, deutet aber darauf hin, dass das Unternehmen nicht von der Gemeinschaft der regionalen ISPs isoliert ist.

Die regulatorischen Risiken sind ebenso praktisch. ISP-Lizenzen und betriebliche Durchführbarkeitsverpflichtungen erfordern fortlaufende Compliance. Turmbau und drahtlose Dienste können lokale Genehmigungen, Zustimmungen von Grundstückseigentümern, Sicherheitsverpflichtungen und Spektrumsdisziplin umfassen. Dorfkonnektivität kann öffentliche Aufträge oder lokale Regierungsprozesse beinhalten, wenn sie institutionell finanziert wird, obwohl die geprüften Quellen keine solchen Verträge für Smartlink identifizieren.

Datenschutz, Cybersicherheitsberichterstattung, gesetzliche Abhörverpflichtungen und Inhaltsregeln können ebenfalls die Compliance-Last selbst für kleine Anbieter erhöhen. Ein schlanker Betreiber kann durch Regeln belastet werden, die für größere Einheiten konzipiert sind.

Es gibt auch eine geopolitische Schicht. Die indonesische Politik für digitale Infrastruktur wird von Bedenken hinsichtlich Souveränität, ausländischen Plattformen, Satelliteneinsteigern, nationalen Champions und gerechter Konnektivität in einem Archipel geprägt. Ein regionaler ISP in Kalimantan befindet sich stromabwärts dieser Debatten. Wenn die Politik lokale Interkonnektion und nationale Anbieter bevorzugt, profitiert Smartlink. Wenn die Politik Satellitenwettbewerb, einen aggressiven landesweiten Ausbau oder hohe Compliance-Kosten ohne Unterstützung für kleine Betreiber fördert, kann die Marge von Smartlink gedrückt werden.

Das Unternehmen kann das politische Klima nicht kontrollieren. Es kann sich nur lokal so nützlich machen, dass politische Entscheidungsträger und Kunden es als Teil der Lösung und nicht als redundanten Mittelsmann betrachten.

Die inoffiziellen Signale sind dünn, aber nicht leer

Das Marktgeflüster um Smartlink ist in offenen Quellen spärlich. Das ist an sich ein Signal. Es gibt keine große englischsprachige Berichterstattung, keine offensichtliche Erzählung in der nationalen Presse, keine sichtbare Finanzierungsgeschichte und keine entdeckten Finanzberichte. Der soziale Fußabdruck, der in den Suchergebnissen erscheint, ist praktisch und lokal: ein Instagram-Konto für Smartlink Network, Grüße bei APJII-Veranstaltungen und ein Werbeausschnitt mit zwei Gratismonaten und Geschwindigkeiten bis zu 30 Mbps.

Glints listet zum Zeitpunkt der Erfassung keine aktiven Stellen und zeigt ein kleines verifiziertes Unternehmensprofil.

Zusammengenommen beschreiben diese Signale ein Unternehmen, das im lokalen Einzelhandels- und KMU-Gefüge verkauft und nicht im Scheinwerferlicht des nationalen Kapitalmarktes steht. Die Werbeaktionen um 30 Mbps passen zur preissensiblen Privatkunden-Breitbandschicht. Die Sichtbarkeit bei APJII-Veranstaltungen passt zu einem lokalen Betreiber, der versucht, sich im regionalen Industrienetzwerk zu positionieren. Keines dieser Signale ist stark genug, um Wachstum zu beweisen.

Sie machen jedoch den öffentlichen BGP-Fußabdruck leichter interpretierbar: Smartlink scheint in erster Linie ein Feldbetreiber und dann eine öffentliche Internetmarke zu sein.

Die wichtigste Kategorie von Gerüchten ist keine spezifische Behauptung über Smartlink. Es ist die breitere Marktüberzeugung, dass das indonesische Breitband außerhalb der dichtesten Metropolregionen immer noch Betreiber belohnt, die Glasfaser, Drahtlos, lokalen Support und flexible Preisgestaltung kombinieren können. Diese Überzeugung ist plausibel, weil die nationale Durchdringung und die Festnetz-Breitbanddaten weiterhin Ungleichheiten zeigen, und weil der eigene Servicekatalog von Smartlink genau um diese Mischung herum aufgebaut ist. Aber es bleibt eine These, kein gemessenes Ergebnis.

Um sie in Gewissheit zu verwandeln, wären Kundenzahlen pro Distrikt, Abwanderungsrate, durchschnittlicher Umsatz pro Nutzer, Einnahmen aus Geschäftskundenleitungen, Nutzung pro Knoten, vorgelagerte Kosten pro Mbps, Reparaturzeiten und Forderungsausfallquoten erforderlich. Nichts davon ist in den geprüften Quellen öffentlich.

Das Urteil hängt von noch fehlenden Beweisen ab

Der positive Fall für Smartlink ist einfach. Es hat eine legitime öffentliche Identität als PT Smartlink Multimedia Network, einen APJII-Mitgliedsdatensatz, eine öffentliche Website, einen Sitz in Pontianak, einen beanspruchten Knoten-Fußabdruck in Kalimantan, ISP- und Betriebsgenehmigungsansprüche, APNIC/IDNIC-Ressourcen, einen sichtbaren ASN und einen Servicekatalog, der der realen Nachfrage in einer schwierigen Geografie entspricht.

Sein strategischer Winkel ist glaubwürdig: die Lücke zwischen nationalen Netzen und lokalen Konnektivitätsbedürfnissen zu bedienen, indem es Privatkunden-Breitband, Geschäfts-Internet, private Verbindungen, Turmarbeiten und drahtloses Dorf-Internet in ganz Kalimantan bereitstellt.

Der negative Fall ist ebenso klar. Der öffentliche Netzwerk-Fußabdruck ist sehr klein. Nur ein /24 IPv4 ist sichtbar. IPv6 ist nicht sichtbar. Die öffentlichen Routing-Ansichten deuten auf begrenzte vorgelagerte Vielfalt hin. Die Nutzerschätzung von APNIC Labs für AS150221 ist winzig. Die PeeringDB-Organisationsseite ist spärlich, obwohl die Einrichtungsseiten das Netzwerk auflisten. Die öffentliche Website zeigt keine Preise, Service-Level-Bedingungen, benannten Kunden, Management-Biografien, geprüfte Finanzdaten, Eigentumsverhältnisse, detaillierte Abdeckungskarten, Netzwerkstatusseiten oder eine transparente Ausfallhistorie.

Das Unternehmen mag in einigen Nischen kommerziell bedeutend sein, aber die öffentlichen Beweise stützen noch keine Behauptung einer weitreichenden regionalen Dominanz.

Mehrere Fakten würden das Urteil verändern. Eine überprüfte Kundenzahl nach Provinz oder Stadt würde zeigen, ob die Behauptung von über 45 Knoten in zahlende Dichte umgesetzt wurde. Eine Liste von Unternehmens- oder öffentlichen Ankerkunden würde die These höherer Margen stützen. Der Nachweis mehrerer aktiver Upstream-Anbieter, zusätzlicher Präfixe, IPv6-Einführung, RPKI-Hygiene und gemessenen Peerings würde den Fall für Netzwerkreife stärken. Die Veröffentlichung von Tarifpreisen und Installationsgebühren würde klären, ob Smartlink ein Niedrigmargenvolumen oder eine disziplinierte lokale Rentabilität verfolgt.

Stellenanzeigen für Feldtechniker, NOC-Ingenieure und Vertriebsmitarbeiter würden zeigen, ob das Unternehmen über ein gründergeführtes oder kleines Team-Modell hinauswächst. Umgekehrt würden wiederholte Ausfallbeschwerden, Streitigkeiten mit unbezahlten Lieferanten, inaktive Knoten, abgelaufene Genehmigungen oder der Nachweis, dass die beworbenen Standorte hauptsächlich Wiederverkäufer-Abdeckung sind, den Fall erheblich schwächen.

Das aktuelle Urteil ist daher maßvoll. Smartlink ist kein Unternehmen, das man mit großen Behauptungen beschreiben sollte. Es ist ein Unternehmen, das man als Fall lokaler Umsetzung beobachten sollte. In Indonesien werden die nächsten Millionen zuverlässiger Festnetz- und Festnetz-Funkverbindungen nicht alle durch einen einzigen nationalen Plan geschaffen.

Sie werden durch eine Stapelung von Akteuren zusammengesetzt: landesweite Betreiber, Turmgesellschaften, Glasfaser-Großhändler, Rechenzentren, Austauschpunkte, Satellitenanbieter, regionale ISPs, Dorfprojekte, lokale Installateure und Kunden, die bereit sind, für bessere Zuverlässigkeit zu zahlen. Die öffentlichen Beweise von Smartlink platzieren es in dieser Stapelung. Das Unternehmen ist im öffentlichen Internet klein, aber das Marktproblem, das es angeht, ist nicht klein.

Für die Leser von BTW ist dies der Kernpunkt. Der strategische Wert von Smartlink Multimedia Network liegt nicht darin, die indonesische Telekommunikationsstruktur umzustürzen. Er liegt darin, zu veranschaulichen, wie die indonesische Telekommunikationsstruktur tatsächlich an der Peripherie funktioniert.

Konnektivität wird von riesigen Netzen produziert, aber sie wird auch von kleinen Unternehmen produziert, die wissen, welche Straße überflutet ist, welcher Turm Wartung benötigt, welcher Kunde eine feste IP braucht, welches Dorf zuerst drahtlos und später mit Glasfaser erreicht werden kann und welcher vorgelagerte Pfad den Dienst am Leben hält. Wenn Smartlink dieses Wissen weiterhin in einen zahlenden, zuverlässigen Dienst umwandeln kann, hat es ein verteidigungsfähiges lokales Geschäft. Wenn nicht, wird dieselbe Geografie, die seine Chance schafft, zu seiner Kostenfalle werden.

Die heutigen Beweise stützen ein vorsichtiges Vertrauen in die Chance, nicht in die Ausführung. Smartlink verfügt über genügend institutionelle und öffentliche Netzwerkbeweise, um als regionaler ISP in Kalimantan ernst genommen zu werden. Es hat noch nicht genügend öffentliche Betriebsbeweise, um als skalierte Plattform behandelt zu werden. Diese Unterscheidung ist wichtig. Das fehlende Bindeglied im indonesischen Breitband ist real; ob Smartlink einer der Betreiber ist, der es profitabel füllt, hängt von Fakten ab, die noch näher an Pontianak, den Kundenrechnungen und den Wartungsregistern vor Ort liegen als an globalen Routentabellen.