Zusammenfassung

- Siti Cable Network Limited weist noch immer die öffentlichen Merkmale eines ernstzunehmenden indischen Kabel- und Breitbandbetreibers auf: eine etablierte MSO-Marke, den Status eines von der Regulierungsbehörde gelisteten MSO, eine sichtbare Internet-Präsenz unter AS17747 und ein Vertriebskonzept, das auf lokalen Kabelnetzbetreibern, Stadtsendern, Technikerbesuchen und Haushalts-Breitband basiert.

- Die Investitions- und Betriebsfrage lautet, ob die Umstellung auf Breitband genügend Rupien-Cashflow generieren kann, um die schrumpfende Wirtschaftlichkeit der Kabel-TV-Abonnenten, hohe Content-Durchleitungskosten, lokale Supportkosten, Investitionskosten für Upgrades und offengelegte Forderungen von Finanzgläubigern in Höhe von 1.206,03 Crore Rupien in einem Insolvenzverfahren aufzufangen.

Im monatlichen Paket zeigen sich die Schulden

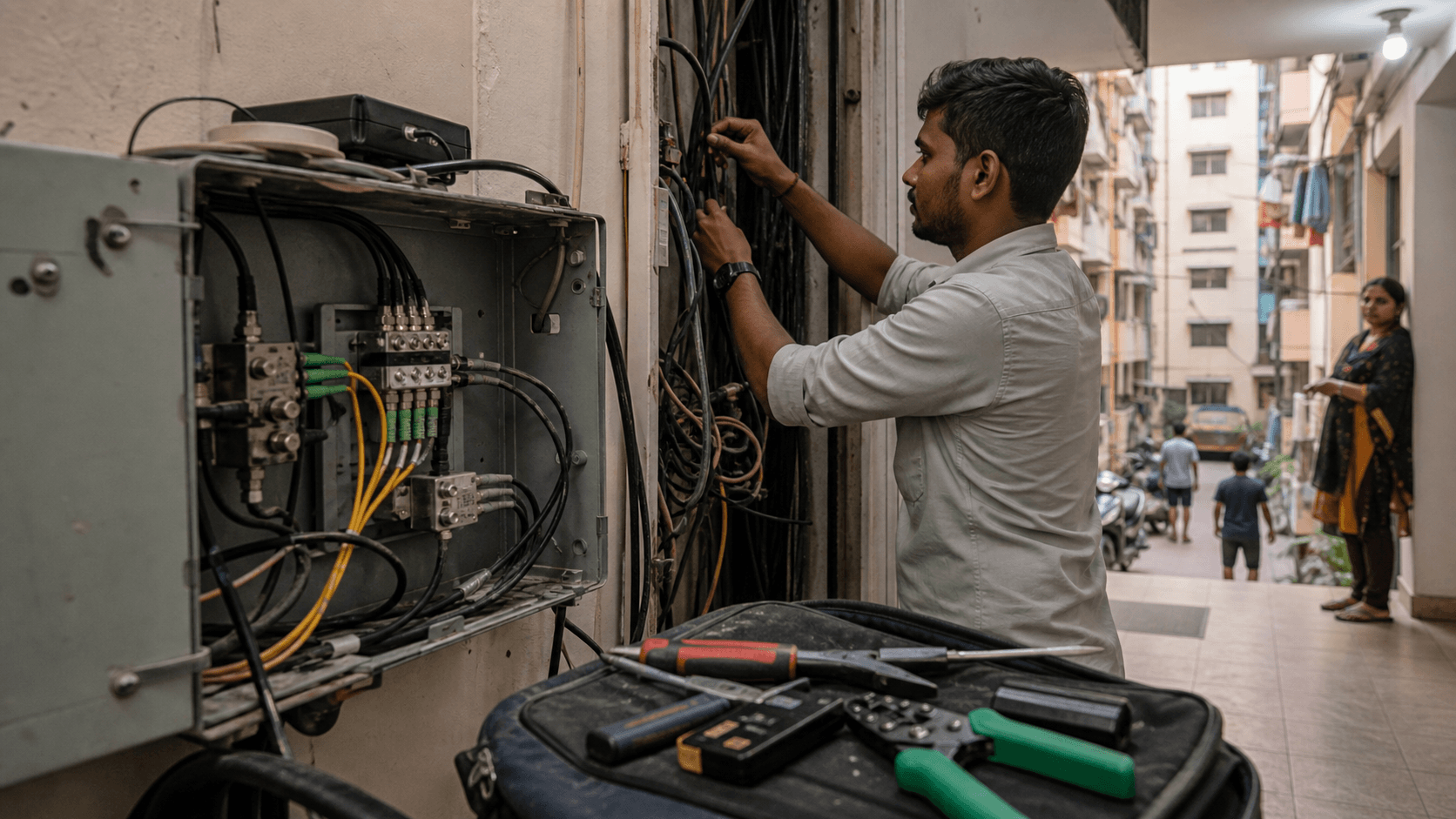

In einem Apartmentblock in Noida erwirbt eine Familie, die einen Hausanschluss wählt, nicht "Medienverteilung" oder "Konnektivität" im abstrakten Sinne. Sie entscheidet sich für ein monatliches Paket. Die sichtbare Einheit ist eine Kabel-TV- und Breitbandrechnung: genügend Live-Nachrichten für die Eltern, Sport und allgemeine Unterhaltung für die Abende, WhatsApp-Videoanrufe ohne Ruckler, Schul-Uploads, eine Streaming-App auf dem Fernseher und einen Techniker, den man anrufen kann, wenn die Set-Top-Box ausfällt. Die verborgene Einheit ist schwieriger.

Es ist die Rupie des durchschnittlichen Haushaltseinkommens, die unter Rundfunkgebühren, einem Multi-System-Betreiber, dem lokalen Kabelnetzbetreiber, der Wartung von Glasfaser- und Koaxialkabeln, dem Support für Set-Top-Box oder Router, Steuern, Finanzierungskosten und alten Schulden aufgeteilt werden muss.

Das ist die richtige Art, Siti Cable Network Limited zu lesen. Das Unternehmen vermarktet sich selbst als SITI Networks Limited, vormals SITI Cable Network Limited, und auf der eigenen Unternehmensseite heißt es, es sei einer der größten Multi-System-Betreiber Indiens mit 15 digitalen Kopfstellen, mehr als 33.000 Kilometern Glasfaser- und Koaxialkabel, Diensten in rund 580 Orten und mehr als 11,3 Millionen digitalen Kunden (https://www.sitinetworks.com/CompanyAboutUs.php). Die Digital-TV-Seite bewirbt das Kabelangebot weiterhin mit praktischen Haushaltsvorteilen: stadtspezifische lokale Sender, Servicetechniker in der Nachbarschaft, keine Satellitenschüssel, hohe Kanalkapazität und Kenntnis der Landschaft lokaler Kabelnetzbetreiber (https://www.sitinetworks.com/digital-tv.php). Die Breitbandseite gibt an, dass SITI Broadband Hochgeschwindigkeits-Internetzugang mit bis zu 100 Mbit/s über ein Glasfasernetz bietet (https://www.sitinetworks.com/broadband.php), während die Breitband-Tarifseite auf die Auswahl von Bundesstaat und Stadt, Aktivierungsgebühren, rückzahlbare Anzahlungen, ein Fair-Use-Limit von 3.000 GB und eine Geschwindigkeit nach FUP von 2 Mbit/s verweist (https://www.sitinetworks.com/broadbandpack.php).

Der günstigere Ersatz ist nicht mehr nur eine DTH-Schüssel. Es ist JioFiber für Rs 399 bei 30 Mbit/s und Rs 699 bei 100 Mbit/s, laut Jios Tarifseite (https://www.jio.com/selfcare/plans/fiber/fiber-prepaid-plans-home/). Es ist Airtels WLAN-Seite für Zuhause, die einen Rs 499-Tarif mit 40 Mbit/s sowie höhere Pakete mit OTT- und TV-Sender-Vorteilen zeigt (https://www.airtel.in/wifi-plans/). Es ist JioAirFiber, ein Fixed-Wireless-Produkt, das als Heimunterhaltung und WLAN mit Tarifen ab Rs 599 vermarktet wird (https://www.jio.com/airfiber/). Es ist Airtels AirFiber-Angebot, das bis zu 100 Mbit/s, unbegrenztes Datenvolumen, OTT-Mitgliedschaft, Router und Installation als drahtlosen Heim-Breitbandersatz verkauft (https://www.airtel.in/plans/airfiber). Es sind auch mobile Daten, denn die Abonnentenmitteilung der TRAI vom Mai 2026 zählte 1.080,15 Millionen Breitbandanschlüsse in Indien, davon 1.014,79 Millionen mobile drahtlose Zugänge und 17,97 Millionen Fixed-Wireless-Zugänge (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf).

Die operative Arbeit, die ein Kabelbetreiber noch immer leistet, ist real. Ein lokaler Techniker im Gebäude und ein vertrauter lokaler Betreiber können Ausfälle schneller beheben als ein Ticket aus einer entfernten App. Lokale Sender, regionale Pakete und Gewohnheiten der Bar- oder bargeldnahen Zahlung sind in vielen Wohnanlagen weiterhin von Bedeutung. Aber diese Arbeit muss aus einem Haushaltspaket bezahlt werden, das die größten Telekomplattformen nun vereinfachen.

Wenn der Kunde Rs 399, Rs 499, Rs 599 oder Rs 699 als mentalen Maßstab für Heim-Internet plus Unterhaltung sieht, schützt Sitis nationale MSO-Marke nicht von selbst die letzte Rupie Marge. Die fragile Kette besteht zwischen nationaler Marke, lokalem Kabelnetzbetreiber, Content-Gebühren, Investitionen für Breitband-Upgrades, Schuldendienst und Abwanderung. Diese Kette ist die kommerzielle Frage.

Das Unternehmen ist immer noch ein nationaler MSO, aber die Haushaltseinheit ist geschrumpft

Sitis öffentliche Identität ist keine Hülle um einen kleinen Wiederverkäufer. Die eigene Unternehmensgeschichte besagt, dass der Kabelbetrieb im Juni 1994 begann, das Geschäft einst eine Tochtergesellschaft von Zee Telefilms war und dass das TV-Vertriebsgeschäft durch die Struktur von Wire and Wireless India lief, bevor die Marke SITI zum kundenorientierten Namen wurde (https://www.sitinetworks.com/CompanyAboutUs.php). Der Jahresbericht 2023-24 bestätigt die Identität als börsennotiertes Unternehmen, BSE-Code 532795, NSE-Symbol SITINET, den eingetragenen Sitz in Worli, Mumbai, das Firmenbüro in Noida und die CIN L64200MH2006PLC160733 (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Annual%20Report%202023-24_.pdf).

Aufsichtsbehördliche Listen führen Siti ebenfalls als Teil der nationalen Kabelinfrastruktur. TRAIs jährliche Leistungsindikatoren für 2024-25 platzieren Siti Networks Limited im Anhang der großen MSOs und HITS-Betreiber, mit einer Adresse in Noida und einer gebührenfreien Nummer (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). Die Liste der registrierten MSOs des Ministeriums für Information und Rundfunk (MIB) vom 30. November 2025 verzeichnet Siti Networks Limited unter FC 19 und 20, Film City, Noida, mit einem Verlängerungsdatum vom 6. Juli 2025 und einer Gültigkeit bis zum 5. Juli 2035, als konform gekennzeichnet (https://mib.gov.in/sites/default/files/2025-12/list-of-registered-msos-as-on-30.11.2025-1.pdf). Sitis eigene Verbraucher-Compliance-Seite verweist auf die TRAI-Tarifverordnung von 2017 und stellt Verbrauchermaterialien, Kanallisten, Dateien zu Netzkapazitätsgebühren und andere Offenlegungen zur Kabelverbreitung bereit (https://www.sitinetworks.com/TRAI_Compliance.php).

Das Problem ist, dass der Status als nationaler MSO nicht mit der Preissetzungsmacht auf Haushaltsebene gleichzusetzen ist. Der Jahresbericht 2024-25 der TRAI zeigt, dass die aktiven Pay-DTH-Abonnenten zum 31. März 2025 auf 56,92 Millionen gesunken sind, gegenüber 61,97 Millionen ein Jahr zuvor, und listet Siti Networks unter den großen MSOs mit 4.521.927 Kabel-TV-Abonnenten Ende März 2025 auf (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). Diese Siti-Zahl steht unbehaglich neben der Sprache auf der Unternehmensseite von mehr als 11,3 Millionen digitalen Kunden, denn die installierte oder historische Reichweite eines Vermarkters ist nicht dasselbe wie die zahlende Haushaltsbasis, die monatlichen Wert liefert. Der Leistungsbericht der TRAI vom Dezember 2024, veröffentlicht im April 2025, führte Siti mit 4.755.185 aktiven Abonnenten auf (https://www.trai.gov.in/sites/default/files/2025-04/QPIR-Dec-24%2024_04.pdf), während der Bericht vom September 2024 4.810.710 nannte (https://www.trai.gov.in/sites/default/files/2025-01/QPIR_01012025_0.pdf). Die Entwicklung ist von Quartal zu Quartal nicht katastrophal, aber es ist auch keine Wachstumsgeschichte für das traditionelle Kabel.

Deshalb muss die Ausgangseinheit das monatliche Paket sein und nicht die Fußabdruck des Betreibers. Wenn ein Haushalt Kabel behält, weil der lokale Betreiber nah ist, weil ein Elternteil regionale Sender schätzt oder weil ein Fernsehpaket einfacher bleibt als die Verwaltung separater OTT-Konten, verdient Siti einen weiteren Monat an Relevanz. Wenn derselbe Haushalt einen Jio- oder Airtel-Breitbandtarif annimmt und Unterhaltung aus Apps, DTH, Live-TV-Paketen oder mobilem Casting bezieht, verliert Siti nicht nur einen Kunden, sondern auch einen Teil der Dichte, die den lokalen Support-Aufwand rentabel macht.

Ein MSO mit einer Geschichte von 580 Standorten kann dennoch durch arithmetische Berechnungen auf Wohnungsebene unter Druck geraten.

Der lokale Kabelnetzbetreiber ist das Kapital und die Bruchstelle

Sitis tiefster Vorteil liegt nicht nur in Glasfaser oder Kopfstellentechnik. Es ist das menschliche Netzwerk unter der nationalen Marke. Das Unternehmen teilt den Verbrauchern mit, dass SITI Digital über ein "tiefgreifendes Know-how" der Landschaft lokaler Kabelnetzbetreiber, einen Servicetechniker in der Nachbarschaft und stadtspezifische lokale Sender verfügt (https://www.sitinetworks.com/digital-tv.php). Die Kundenservice-Seite besagt, dass Kunden digital direkt an ihren lokalen Kabelnetzbetreiber zahlen können, und unterhält separate Beschwerdebereiche, Verweise auf lokale Kabelnetzbetreiber, Statusverfolgungsfunktionen und Links zu Ansprechpartnern (https://www.sitinetworks.com/customercare.php). Es gibt einen eigenen LCO-Zahlungslogin (https://www.sitinetworks.com/LCOLogin.php) und ein Geschäftspartnerportal, das Partnern dafür dankt, Siti zu einem führenden Kabel-TV-Netz zu machen, mit regionalen Helpline-Nummern für Geschäftspartner (https://biz.sitinetworks.com/).

Diese Infrastruktur ist wirtschaftlich wertvoll, weil die Kabelbeziehung auf der letzten Meile intimer ist als die nationale Werbung einer Telekommunikationsmarke. Ein lokaler Kabelnetzbetreiber weiß, welche Gebäude alte Koaxialkabel haben, wo Glasfaser ohne einen Streit mit der Wohnungseigentümergemeinschaft verlegt werden kann, welche Haushalte verspätet zahlen, aber treu bleiben, und welcher Techniker einen rauschenden Steckverbinder reparieren kann, bevor eine Familie abspringt. In der Kabel-TV-Ökonomie wandelte sich dieses Wissen einst in robuste Einnahmen um.

In der Breitband-Ökonomie kann es sich in geringere Installationsreibungsverluste, schnellere Reparaturen und günstigeres lokales Marketing umwandeln.

Doch dieselbe Struktur ist eine Bruchstelle. Der lokale Betreiber möchte einen Anteil an der Haushaltsrechnung. Der Rundfunkanbieter möchte einen Anteil am Fernsehpaket. Das Breitband-Upgrade benötigt Ausrüstung, Backhaul und Endkundengeräte. Der Kunde sieht, wie Jio und Airtel das Angebot auf nationaler Ebene vereinfachen. Sitis Jahres- und Quartalsfinanzen zeigen, warum dies von Bedeutung ist. In den neun Monaten bis zum 31. Dezember 2024 enthielten die konsolidierten Finanzergebnisse von Siti Beträge für den Rundfunkanbieter-Anteil innerhalb der Abonnementeinnahmen sowie entsprechende Kosten für Bezahlkanäle, Kapazitätsweitergabe und Ähnliches, wobei der konsolidierte Rundfunkanbieter-Anteil für diese neun Monate mit 5.780,56 Millionen Rupien ausgewiesen wurde (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Results_December2024.pdf). Die Jahresfinanzergebnisse vom März 2025 besagten, dass die gleiche Bruttodarstellung dazu geführt hätte, dass die Betriebseinnahmen und die Kosten für Bezahlkanäle in den konsolidierten Zahlen des Geschäftsjahres 2024-25 jeweils um 7.559,93 Millionen Rupien niedriger ausgefallen wären, wenn sie netto ausgewiesen worden wären, ohne dass sich der Nettoverlust geändert hätte (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf).

Dieser buchhalterische Punkt ist keine technische Spitzfindigkeit für die Haushaltsrechnung. Er bedeutet, dass ein großer Teil der ausgewiesenen Einnahmen an Content-Gelder gebunden ist, die durch die Vertriebskette fließen, und nicht an eine Marge, über die Siti frei verfügen kann. Wenn ein Kunde ein TV-Paket herabstuft oder das Kabel kündigt, verliert der Betreiber Sammelvolumen, lokale Bindung und eine mögliche Gelegenheit zur Breitbandmigration. Behält der Kunde das Fernsehen, wehrt sich jedoch gegen ein höheres Paket, können Content-Kosten und lokale Beteiligungen das für Glasfaser-Upgrades benötigte Geld verdrängen.

Der lokale Betreiber ist daher sowohl Schutzgraben als auch Leck.

Breitband ist die Rettungsleine, aber nicht um jeden Preis

Sitis logischer Ausweg aus dem Druck des Kabelfernsehens ist Breitband. Breitband verwandelt die Koaxial- und Glasfaserkabel-Infrastruktur in einen Dienst, der zu jeder Stunde von Bedeutung sein kann, nicht nur während des Fernsehens. Es kann auch die OTT-Migration überstehen: Ein Kunde, der Netflix, YouTube, JioHotstar oder Zee5 schaut, benötigt immer noch einen Anschluss. Sitis Breitbandseite verspricht Hochgeschwindigkeits-Internet mit bis zu 100 Mbit/s über Glasfaserkabel (https://www.sitinetworks.com/broadband.php), und PeeringDB beschreibt AS17747 als ein Netz, das Internetzugang, Videoüberwachung und Rechenzentrumsdienste über Glasfaser- und Funktechnologie für Privat-, Firmen-, Unternehmens-, Organisations- und KMU-Kunden in ganz Indien anbietet (https://www.peeringdb.com/net/8167).

Die Schwierigkeit liegt in Preis und Größenordnung. Die Abonnentenmitteilung der TRAI vom Mai 2026 zeigt, wie konzentriert Breitband auf nationaler Ebene geworden ist: Die fünf größten Breitbandanbieter hatten einen Anteil von 98,59 Prozent über drahtgebundenes und drahtloses Breitband, wobei Reliance Jio 529,61 Millionen Abonnements und Bharti Airtel 376,11 Millionen aufwiesen (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf). Im Bereich des drahtgebundenen Festnetz-Breitbands listete dieselbe Mitteilung Reliance Jio mit 14,47 Millionen, Bharti Airtel mit 10,98 Millionen, BSNL mit 4,50 Millionen, ACT mit 2,43 Millionen und Kerala Vision mit 1,51 Millionen. Siti taucht in dieser Top-Fünf-Liste für Festnetz nicht auf. Dieses Fehlen bedeutet nicht, dass es kein Netz gibt; es bedeutet, dass die Breitband-Rettung als ein kleinerer Betreiber betrachtet werden muss, der gegen Plattformen mit nationalen Telekom-Bilanzen kämpft.

Die Breitbandmigration hilft nur dann, wenn der hinzukommende Kunde genug bezahlt, um Installation, Vor-Ort-Support, Backhaul, Kundengeräte-Amortisation, Content-Erwartungen und Schuldendruck zu finanzieren. Sitis Breitband-Tarifseite warnt, dass Aktivierungsgebühren je nach Region variieren, Anzahlungen von der Nutzungsdauer abhängen können, Kundengeräte vom Kunden mitgebracht oder separat erworben werden können und die Tarifpläne den Vorgaben von TRAI und DoT unterliegen (https://www.sitinetworks.com/broadbandpack.php). Diese Hinweise lassen das Produkt gewöhnlich erscheinen, offenbaren aber auch die Wirtschaftlichkeit. Der Vor-Ort-Besuch, Router, ONT, die Anschlussleitung und der laufende Support müssen über den monatlichen ARPU amortisiert werden. Eine große Telekom-Plattform kann dies über Mobilfunk, Fixed Wireless, Unterhaltungs-Apps, Gerätefinanzierung und Unternehmensdienste hinweg verteilen. Ein angeschlagener MSO hat weniger Spielraum für Subventionen.

Das Quartal Juni 2025 macht diese Spannung sichtbar. Die Einreichung von Siti für das erste Quartal des Geschäftsjahres 2025-26 zeigt, dass das Unternehmen die Ergebnisse weiterhin unter dem Regime des Insolvenzverwalters unterzeichnete, und der Wirtschaftsprüfer wies auf das laufende Insolvenzverfahren, Kreditausfälle, Fragen der Nichtabgrenzung zusätzlicher oder Strafzinsen, Forderungen von Finanzgläubigern und Forderungen von Betriebsgläubigern hin (https://www.sitinetworks.com/SitiUpload/financials/2026/RESULT_June_2025.pdf). Ein Breitbandkunde, der zu einem niedrigen Einführungspreis gewonnen wird, reicht nicht aus, wenn der Deckungsbeitrag langsam eintrifft, während Finanzierungskosten, Content-Durchleitungskosten und Streitigkeiten um Betriebskapital sofort anfallen.

Jio und Airtel haben den billigen Ersatz verändert

Sitis älterer Wettbewerb war klar: Kabel gegen DTH, MSO gegen Satellitenschüssel, lokaler Sender gegen nationales Direct-to-Home-Paket. Dieser Markt existiert noch, aber der Ersatz hat seine Form verändert. DTH selbst steht unter Druck. Der Jahresbericht 2024-25 der TRAI zeigte, dass die aktiven Pay-DTH-Abonnements zum 31. März 2025 auf 56,92 Millionen gefallen sind, von 61,97 Millionen am 31. März 2024 (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). Ein Kabelbetreiber kann nicht davon ausgehen, dass jeder Kündigende zu DTH wechselt; viele wechseln in breitbandbasierte Unterhaltung.

Jio hat diesen Wechsel leicht verständlich gemacht. Die Prepaid-Seite von JioFiber zeigt einfache Preis-Geschwindigkeits-Stufen wie Rs 399 für 30 Mbit/s, Rs 699 für 100 Mbit/s, Rs 999 für 150 Mbit/s und Rs 1.499 für 300 Mbit/s (https://www.jio.com/selfcare/plans/fiber/fiber-prepaid-plans-home/). Die JioHome-Seite vermarktet das Paket als Heimunterhaltung, Live-TV und Breitband zusammen, einschließlich 1.000-plus digitaler Kanäle in mehreren Sprachen (https://www.jio.com/jiohome/). JioAirFiber erweitert dann dieselbe Logik auf Fixed Wireless für schwer zu verkabelnde Häuser und verspricht Heimunterhaltung und WLAN, ohne auf jeden letzten Meter Glasfaser warten zu müssen (https://www.jio.com/airfiber/).

Airtel ist einer ähnlichen Konvergenzlogik gefolgt. Die WLAN-Seite für Zuhause verkauft Tarife ab Rs 499 zzgl. GST mit 40 Mbit/s unbegrenztem Datenvolumen und höherpreisigen Paketen mit OTT- und Kanalvorteilen (https://www.airtel.in/wifi-plans/). Airtels AirFiber-Seite vermarktet das Produkt als Fixed-Wireless-Zugang mit bis zu 100 Mbit/s, OTT-Mitgliedschaft und einem kostenlosen WLAN-Router und Installation (https://www.airtel.in/plans/airfiber). Airtels Einführungsnotiz vom August 2023 beschrieb Xstream AirFiber als einen durch 5G Plus betriebenen drahtlosen Heim-WLAN-Dienst, zunächst in Delhi und Mumbai, mit einem Rs 799-Tarif, der bis zu 100 Mbit/s und eine rückzahlbare Sicherheitskaution bot (https://www.airtel.in/press-release/08-2023/airtel-launches-xstream-airfiber-india-1st-wireless-home-wi-fi-service-powered-by-5g-plus/).

Diese Angebote schlagen ein lokales Kabelpaket nicht automatisch in jeder Nachbarschaft. Ein niedrig beworbener Preis kann Installationskosten, Steuern, Verfügbarkeitslücken und Supportmängel verbergen. Einige Haushalte schätzen weiterhin einen vertrauten lokalen Betreiber, lineares Live-TV und regionale Sender. Aber nationale Telekom-Angebote verändern den Referenzpreis. Ein Siti-Haushalt, der einst Kabel nur mit DTH verglich, vergleicht es nun mit einem breitbandorientierten Menü, das Daten, WLAN, Apps und Live-TV umfasst.

Dies beschädigt die Verhandlungsposition jedes MSO, der den ARPU steigern muss, während er Kunden gleichzeitig bittet, einem finanziell angeschlagenen Betreiber zu vertrauen.

Die wichtigere Veränderung ist die des Managements. Jio und Airtel können einen Haushalt als Teil einer breiteren Kundenbeziehung behandeln: mobile SIMs, Glasfaser, Fixed Wireless, Content-Bündel, Zahlungen, Geräte und Unternehmenskonnektivität. Sitis vererbte Haushaltsbeziehung ist schmaler. Es hat Glaubwürdigkeit im Kabelbereich und einige Breitbandnachweise, aber nicht dasselbe nationale Schwungrad mobiler Daten. Um einem gebündelten Angebot zu entsprechen, muss sich Siti auf das Vertrauen, die Preisdisziplin und die Servicebereitschaft des lokalen Kabelnetzbetreibers verlassen.

Das ist eine schwierigere operative Aufgabe als der Einkauf eines Content-Pakets und dessen Weitergabe.

Content-Gebühren lassen Skalierung weniger schützend wirken als sie aussieht

Skalierung sollte einem MSO helfen. Mehr Abonnenten sollten die Verhandlungsmacht verbessern, Kopfstellenkosten amortisieren, bessere Technologie ermöglichen und Rundfunkanbietern einen Grund geben, den Distributor gesund zu halten. Doch der indische TV-Vertrieb hat eine große Durchleitungskomponente. Sitis Einreichungen machen dies sichtbar. Die Jahresfinanzergebnisse für das Geschäftsjahr 2024-25 besagen, dass die Abonnementeinnahmen Beträge enthalten, die an Rundfunkanbieter zu zahlen sind, basierend auf den von Kunden abonnierten Kanälen, und dass, wenn diese Beträge netto ausgewiesen worden wären, sowohl die Betriebseinnahmen als auch die Kosten für Bezahlkanäle, Kapazitätsweitergabe und ähnliches in den Einzelabschlüssen um 2.814,09 Millionen Rupien und in den konsolidierten Abschlüssen um 7.559,93 Millionen Rupien niedriger gewesen wären, ohne Auswirkungen auf den Nettoverlust (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf).

Aus diesem Grund muss die ausgewiesene Umsatzzahl sorgfältig gelesen werden. Auf Bruttobasis kann ein Kabeldistributor größer erscheinen, weil er das Geld der Rundfunkanbieter durchleitet. Auf wirtschaftlicher Basis geht es darum, wie viel nach dem Anteil der Rundfunkanbieter, der lokalen Beteiligung, den Personalkosten, der Bandbreite und den Finanzierungskosten übrig bleibt. Sitis Dezember 2024-Ergebnisse brachten denselben Punkt für den Neunmonatszeitraum zum Ausdruck, mit konsolidierten Rundfunkanbieter-Anteilen in Höhe von 5.780,56 Millionen Rupien in den neun Monaten bis zum 31. Dezember 2024 (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Results_December2024.pdf). Die buchhalterische Darstellung verursacht das Problem nicht. Sie offenbart ein Geschäft, in dem Skalierung nicht automatisch in Cash umgewandelt wird, wenn die Abonnement-Rupie bereits den Content-Eigentümern und Vertriebspartnern versprochen wurde.

Der Compliance-Rahmen der TRAI verstärkt die Transparenz rund um diesen Kostenblock. Sitis TRAI-Compliance-Seite verlinkt zu Handbüchern, Rundfunkanbieter-Bouquets, DPO-Paketen, Verbindungsmaterialien, Prozessdokumenten und Offenlegungen zu Netzkapazitätsgebühren (https://www.sitinetworks.com/TRAI_Compliance.php). Diese Dateien sind Verbraucher- und Aufsichtssicherungen, bedeuten aber auch, dass der Distributor nicht einfach frei ist, alles zu beliebigen Preisen ohne Einschränkungen zu bündeln. Der Haushalt sieht ein Paket. Dahinter verbergen sich Channel-MRPs, Netzkapazitätsgebühren, Rundfunkanbieter-Bündel, MSO/LCO-Vereinbarungen, Steuern und Dienstverpflichtungen.

Daher ist eine Kostenstrukturanalyse wichtiger als eine einfache Unternehmensvorstellung. Siti kann einen Haushalt nur dann halten, wenn der Kunde glaubt, dass das TV-plus-Breitband-Paket nützlich ist. Siti kann von diesem Haushalt nur dann profitieren, wenn die einbehaltene Rupie nach Content und lokaler Distribution ausreicht. Siti als Unternehmen kann sich nur dann erholen, wenn die einbehaltenen Rupien nicht nur für den Betrieb, sondern auch für Forderungen von Gläubigern und Netzinvestitionen ausreichen. Die Kette ist lang, und jedes Glied will vor den Aktionären Cash erhalten.

Insolvenz verwandelt jede ARPU-Rupie in eine Gläubigerfrage

Die wichtigste aktuelle Tatsache über Siti ist keine Produktseite. Es ist der Insolvenz- und Zahlungsausfallvermerk. Sitis Zahlungsausfallmeldung vom 30. Juni 2026 im NSE-Archiv besagt, dass das börsennotierte Unternehmen einen Ausfall bei Tilgungsraten von Termindarlehen offengelegt hat, nennt ARCIL, IDBI Bank, RBL, Axis Bank, Aditya Birla Finance, IndusInd Bank, Vani Agencies und Indian Cable Net Company als Kreditgeber oder Anspruchsteller und weist Gesamtforderungen von 1.206,03 Crore Rupien aus, verglichen mit einer Spalte von 1.500 Crore Rupien im Februar 2023 (https://nsearchives.nseindia.com/corporate/SITINET_30062026231352_Default_Intimation.pdf). Die vierteljährliche Zahlungsausfallmeldung vom 2. Juli 2026 wiederholt den Gesamtkreditbetrag von 1.206,03 Crore Rupien und den Betrag in Verzug zum 30. Juni 2026, mit einer gesamten finanziellen Verschuldung in derselben Höhe (https://nsearchives.nseindia.com/corporate/SITINET_02072026125706_Default_Intimation_Quarterly_June_30_2026.pdf).

Diese Einreichungen geben auch an, dass das National Company Law Tribunal, Mumbai Bench, das Sanierungsverfahren in Eigenverwaltung von Siti durch Beschluss vom 22. Februar 2023 eingeleitet hat, dass die Berufung später abgewiesen wurde, dass das Insolvenzverfahren mit Rohit Mehra als vorläufigem Insolvenzverwalter wieder aufgenommen wurde und dass die Befugnisse des Vorstands ausgesetzt und auf den Insolvenzverwalter übergegangen sind (https://nsearchives.nseindia.com/corporate/SITINET_02072026125706_Default_Intimation_Quarterly_June_30_2026.pdf). Die gleiche vierteljährliche Einreichung fügt spätere rechtliche Komplexität hinzu: ein NCLT-Beschluss vom 1. Oktober 2024 zum Datum des Insolvenzbeginns und zur Behandlung der Aussetzungsperiode, ein NCLAT-Urteil vom 31. Juli 2025, das die Finanzgläubiger anweist, während der Aussetzungsperiode vereinnahmte Beträge zurückzuzahlen, und Supreme Court Appeals mit einer Aussetzung der Rückzahlung und der Anweisung, dass keine Zahlungen an operative Gläubiger für Verbindlichkeiten der Aussetzungsperiode geleistet werden sollen, während die Angelegenheit noch anhängig ist.

Siti hatte bereits Teile dieser Geschichte offengelegt. Die Offenlegung der NCLAT-Anordnung vom Oktober 2024 gab die Anweisung aus, die vereinnahmten Beträge während der Berufungshängigkeit auf einem separaten verzinslichen Konto zu belassen (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Disclosure_NCLAT_order_30.10.24.pdf). Die NCLT-Offenlegung vom Oktober 2024 enthielt den Beschlusskontext und die Behandlung der Aussetzungsperiode (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/disclosure_NCLT_order.pdf). Die Seite mit den NCLT-Anordnungen enthält öffentliche Links zu Materialien von NCLAT und NCLT (https://www.sitinetworks.com/NCLTOrders.php).

Die Finanzberichte zeigen, wie sich dieser rechtliche Status auf die wirtschaftliche Lesbarkeit auswirkt. In den Dezember 2024-Ergebnissen meldete das Unternehmen kumulierte Verluste, ein negatives Nettovermögen, negatives Betriebskapital und eine wesentliche Unsicherheit über die Fortführung des Unternehmens, da die Zukunft von der erfolgreichen Umsetzung eines Sanierungsplans abhing (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/Results_December2024.pdf). Die Juni 2025-Ergebnisse beschreiben eingereichte Forderungen von Finanzgläubigern in Höhe von 12.060,33 Millionen Rupien zum 22. Februar 2023, wovon 11.292,66 Millionen Rupien vom Insolvenzverwalter zugelassen wurden, sowie betriebliche, arbeitnehmerbezogene, gesetzliche und sonstige Forderungen in Höhe von 19.834,60 Millionen Rupien, von denen 7.066,86 Millionen Rupien zugelassen und 3.391,56 Millionen Rupien als Eventualforderungen zugelassen wurden (https://www.sitinetworks.com/SitiUpload/financials/2026/RESULT_June_2025.pdf).

Das bedeutet nicht, dass Sitis operatives Netzwerk verschwunden ist. Es bedeutet, dass jede operative Verbesserung eine Warteschlange vor sich hat. Wenn der Breitband-ARPU steigt, werden die Gläubiger aufmerksam. Wenn sich die Kabeleinnahmen stabilisieren, werden die Gläubiger aufmerksam. Wenn sich der Status einer Tochtergesellschaft ändert, ändert sich das Konsolidierungs- und Rückzahlungsbild. Wenn Rechtsmittel die Behandlung von Forderungen ändern, können sich die Rückflüsse an die Gläubiger und das Betriebskapital ändern. Für Kunden funktioniert der Dienst oder er funktioniert nicht.

Für Investoren und Gegenparteien ist dieselbe monatliche Zahlung bereits mit Schulden, strittigen Forderungen, rechtlichem Timing und dem Rückzahlungswert verflochten.

Die Netzbelege zeigen einen echten Internetbetreiber, nicht nur einen TV-Distributor

Der stärkste Beleg für Siti als ISP ist kein Slogan. Es ist der öffentliche Routing-Fußabdruck rund um AS17747. PeeringDB führt "Siti Cable Network Limited" für AS17747 und beschreibt Internetzugang, Videoüberwachung und Rechenzentrumsdienste in ganz Indien für Privat-, Firmen-, Unternehmens-, Organisations- und KMU-Kunden, mit offener Peering-Politik und einem im Juni 2024 aktualisierten RIR-Status (https://www.peeringdb.com/net/8167). BGP.Tools listet AS17747 als SITI NETWORKS LIMITED, zeigt APNIC-whois-Felder für SITINETWORS-IN-AP und listet originierte IPv4- und IPv6-Präfixe mit RPKI-Statusindikatoren über Bereiche wie 103.199.224.0/22, 103.217.244.0/22, 150.107.8.0/23, 202.142.109.0/24, 203.81.240.0/22 und 2402:ea80::/32 (https://bgp.tools/as/17747).

Andere öffentliche Netzeinblicke stützen dieselbe Schlussfolgerung. IPinfos AS17747-Seite nennt SITI NETWORKS LIMITED, platziert das AS in Indien, listet Informationen über gehostete Domains und IP-Bereiche und zeigt wichtige Router-Beobachtungen rund um Delhi, Karnal und Rampura (https://ipinfo.io/AS17747). Cloudflare Radars AS17747-Seite identifiziert SITINETWORS-IN-AP als Siti Cable Network Limited in Indien und schätzt eine AS-Kundenpopulation von etwa 475.000 Nutzern, weist jedoch darauf hin, dass die Messung aus der APNIC-Kundenpopulationsmethodik abgeleitet ist (https://radar.cloudflare.com/as17747). Hurricane Electrics BGP-Seite zeigt AS17747 mit Indien als Ursprungsland, zwei Internetknoten und insgesamt 42 originierte Präfixen, einschließlich IPv4 und IPv6 (https://bgp.he.net/AS17747). IP2Location listet AS17747 als Siti Networks Limited in Indien mit 8.704 IPv4-Adressen und einer sehr großen Anzahl von IPv6-Zuweisungen (https://www.ip2location.com/as17747).

Diese Quellen sollten als Evidenz und nicht als Kundenzahlgarantie gelesen werden. Ein geroutetes Präfix sagt, dass Siti oder seine verbundenen Netzunternehmen Adressraum ankündigen; es sagt nicht, wie viele zahlende Kunden aktiv sind, was jeder Kunde zahlt oder ob das Breitbandgeschäft profitabel ist. Die Netzseiten verwenden auch geringfügig unterschiedliche Namen, von Siti Cable Network Limited bis SITI NETWORKS LIMITED, was die Registry-Historie und die Konventionen der Datenquellen widerspiegelt.

Aber zusammen mit Sitis eigenen Breitbandseiten belegen sie, dass das Unternehmen nicht nur eine Kabel-TV-Marke ist, die vorgibt, Internet-Relevanz zu haben.

Die Netzbelege sind besonders wichtig, weil die Breitbanderholung von der operativen Glaubwürdigkeit abhängt. Kunden, die einen lokalen Breitbandanbieter in Betracht ziehen, kümmern sich darum, ob der Dienst geroutet, erreichbar, reparierbar und lokal unterstützt ist. Unternehmen und KMU kümmern sich um Geschäftssupport, Betriebszeit und Kundenbetreuung. Der öffentliche AS-Fußabdruck unterstützt die Vorstellung, dass Siti eine operative Internetfläche hat. Er beweist nicht die Wirtschaftlichkeit.

Der wirtschaftliche Drehpunkt bleibt, ob diese operative Fläche zu einem Preis monetarisiert werden kann, der die Kosten für Netzausbau und den Schatten der Schulden übersteigt.

Regulierung erhält die Lizenz am Leben, während die Wirtschaftlichkeit die härtere Arbeit leistet

Sitis regulatorische Position ist stärker als seine Bilanz. Die MIB-Liste vom 30. November 2025 zeigt die MSO-Registrierung erneuert und gültig bis Juli 2035, als konform gekennzeichnet (https://mib.gov.in/sites/default/files/2025-12/list-of-registered-msos-as-on-30.11.2025-1.pdf). Der Anhang der großen MSOs der TRAI schließt Siti in die anerkannte Vertriebsinfrastruktur des Sektors ein (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). Das Unternehmen unterhält Verbraucher- und Compliance-Materialien auf seiner Website, darunter Kanallisten, Informationen zu Netzkapazitätsgebühren, Prozessdokumente und kundenorientierte Handbücher (https://www.sitinetworks.com/TRAI_Compliance.php).

Das ist wichtig, denn ein MSO ohne Lizenzsichtbarkeit und regulatorische Konformität hätte ein anderes Problem: ob es Fernsehdienste überhaupt rechtmäßig und glaubwürdig verbreiten darf. Sitis Problem ist subtiler. Die Lizenz- und Registrierungsposition erlaubt es ihm, im Spiel zu bleiben; sie löst nicht die Stückökonomie des Spiels. Eine erneuerte MSO-Registrierung kann die Gespräche mit Rundfunkanbietern und Kunden am Leben erhalten, bestimmt aber nicht, ob ein Haushalt Kabel einem breitbandbasierten Bündel vorzieht. Sie stellt nicht sicher, dass ein lokaler Betreiber mit der Umsatzbeteiligung zufrieden ist.

Sie finanziert keine Investitionen. Sie tilgt keine Schuldforderung.

Die Sektordaten der TRAI zeigen auch, dass der breitere TV-Vertriebsmarkt nicht einfach aus dem Problem herauswächst. Die aktiven Pay-DTH-Abonnenten sind im Jahresvergleich niedriger, und große MSOs haben immer noch Millionen aktiver Kabelhaushalte, aber die Verbrauchermigration ist gemischt: einige Haushalte reduzieren das Pay-TV, einige behalten das lokale Kabel, einige nutzen Breitband plus Apps, einige verlassen sich auf mobile Daten, und einige greifen zu Fixed Wireless, wenn Glasfaser nicht verfügbar ist. Die 47,40 Millionen drahtgebundenen Festnetz-Breitbandabonnenten und 17,97 Millionen Fixed-Wireless-Abonnenten in den Breitbanddaten vom Mai 2026 zeigen, dass der Heimzugangsmarkt weiter über die traditionelle Kabel-TV-Logik hinaus expandiert (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf).

Für Siti ist die regulatorische Beurteilung daher praktisch. Das Unternehmen scheint die Genehmigungen und den öffentlichen Compliance-Apparat zu behalten, die für einen MSO erforderlich sind. Dies bewahrt Optionen. Es gibt auch Gläubigern und einem Sanierungsantragsteller etwas, womit sie arbeiten können. Aber die harte Arbeit ist wirtschaftlich: Kabeldichte in Breitbanddichte umwandeln, lokale Betreiber davon abhalten, Abwanderungsbeschleuniger zu werden, Content-Kosten managen, Vertrauen nach Zahlungsausfällen reparieren und dem Kunden das Gefühl geben, dass die Rechnung einfacher ist als der Ersatz.

Das verborgene Währungsproblem ist nicht nur Fremdwährung

Das Thema Währungsungleichgewicht sollte nicht zu eng gelesen werden. Sitis Einreichungen zeigen tatsächlich Fremdwährungsposten. Die Finanzergebnisse vom März 2025 beinhalten nicht realisierte Fremdwährungsverluste in den Cashflow-Anpassungen, wobei der Einzelabschluss 4,44 Millionen Rupien und der konsolidierte Abschluss 3,44 Millionen Rupien in diesem Abschnitt ausweist (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf). Indien bleibt auch Teil eines Telekomausrüstungsmarktes, der importierten Komponenten und globalen Preisen ausgesetzt ist. Eine Mitteilung des Press Information Bureau vom Juli 2024 erklärte, dass die Telekomausrüstungsexporte im Geschäftsjahr 2023-24 1,49 lakh Crore Rupien und die Importe 1,53 lakh Crore Rupien betrugen, parallel zum Vorstoß der Regierung für produktionsgebundene Anreize (https://www.pib.gov.in/PressReleasePage.aspx?PRID=2031963). Historische Daten der Federal Reserve zeigen den Preis der indischen Rupie zum US-Dollar als eine langfristige Makrovariable und nicht als einen festen Input (https://www.federalreserve.gov/releases/h10/hist/dat00_in.htm).

Aber das wichtigere Währungsungleichgewicht besteht zwischen importierter oder national bepreister Infrastruktur und lokalem ARPU in Rupien. Glasfaserelektronik, Router, optische Endgeräte, Set-Top-Boxen, Softwaresysteme und Erwartungen an Content-Plattformen sind in einem Markt festgelegt, in dem nationale Betreiber und globale Anbieter die Kundenerwartungen prägen. Der Haushalt, der monatlich ein paar hundert Rupien zahlt, kümmert sich nicht darum, ob die Komponentenökonomie eines Routers, die Lizenzlogik einer Content-App oder die Preisgestaltung von Netzausrüstung einen Dollar-Schatten haben. Der Kunde sieht eine monatliche Rechnung.

Der Betreiber sieht Wiederbeschaffungskosten, Supportkosten und Finanzierungskosten.

Sitis Breitband-Tarifseite veranschaulicht das lokale Amortisationsproblem. Sie verweist auf Aktivierungsgebühren, ONT-Rückerstattungsbeträge, Optionen für kundeneigene Geräte, FUP-Regeln und Steuerzuschläge (https://www.sitinetworks.com/broadbandpack.php). Diese Details sind gering im Vergleich zur Schuldenoffenlegung eines börsennotierten Unternehmens, aber genau hier wird das Währungsungleichgewicht zur Reibung auf Haushaltsebene. Wenn Siti zu viele Gerätekosten absorbiert, verschärft sich die Cash-Belastung. Wenn es zu viele Kosten an den Kunden weitergibt, gewinnt der günstigere Ersatz. Wenn es auf Vertragsbindung oder rückzahlbare Anzahlungen setzt, vergleicht der Kunde dies mit nationalen Telekom-Angeboten, die die Installation günstiger oder einfacher erscheinen lassen könnten.

Die Finanzierungsseite verschärft das Problem. Die Pressemitteilung von CARE Ratings aus dem Jahr 2025 beschrieb weiterhin die anhaltende Verzögerung beim Schuldendienst als eine wesentliche Schwäche und verwies auf Informationen aus Prüfungsberichten und Börsenmitteilungen (https://www.careratings.com/upload/CompanyFiles/PR/202505120536_Siti_Networks_Limited.pdf). Die CARE-Veröffentlichung von 2024 hatte ähnlich auf die anhaltende Verzögerung beim Schuldendienst und fehlende Informationen im Unternehmenskontext hingewiesen (https://www.careratings.com/upload/CompanyFiles/PR/202404130428_Siti_Networks_Limited.pdf). Ein Unternehmen, das sich nicht frei refinanzieren oder Investitionen finanzieren kann, ist weniger in der Lage, das Ungleichgewicht zwischen vorlaufenden Netzausgaben und niedrigen monatlichen Haushaltsrückflüssen auszugleichen.

Aus diesem Grund muss die Breitbandmigrationsthese gegen den Cash-Zeitpunkt abgewogen werden. Ein neuer Breitbandkunde kann über Jahre hinweg wertvoll sein. Ein Router oder Fiber-Drop kostet jetzt Geld. Ein lokaler Betreiber erwartet jetzt eine Entschädigung. Eine Gläubigerforderung besteht bereits. Ein Haushalt kann nächsten Monat abwandern. Das Ungleichgewicht besteht nicht nur aus Rupien gegen Dollar; es besteht aus vorlaufender Infrastruktur gegen monatliche Haushaltsgeduld.

Sitis Marktwert liegt zwischen Optionalität und alten Verbindlichkeiten

Es gibt immer noch Optionalität bei Siti. Eine anerkannte MSO-Marke mit einer aktiven Lizenz, öffentlichem Internet-Routing, Beziehungen zu lokalen Betreibern und Millionen Kabelhaushalten ist nicht wertlos, nur weil die alte Eigenkapitalstory gescheitert ist. Die 4,52 Millionen aktiven Siti-Abonnenten in der Kabelbasis der TRAI vom März 2025 stellen eine große verbleibende Vertriebsposition dar (https://www.trai.gov.in/sites/default/files/2025-07/YIR_08072025_0.pdf). Der AS17747-Fußabdruck repräsentiert eine operative Internetbasis, die Breitband- und Geschäftsdienste unterstützen kann, wenn sie gewartet und ausgebaut wird (https://bgp.tools/as/17747). Die MIB-Verlängerung bis 2035 hält die regulatorische Start- und Landebahn sichtbar (https://mib.gov.in/sites/default/files/2025-12/list-of-registered-msos-as-on-30.11.2025-1.pdf).

Die Verbindlichkeiten sind ebenfalls nicht abstrakt. Die letzten Zahlungsausfalloffenlegungen weisen 1.206,03 Crore Rupien an ausstehendem und in Verzug befindlichem Kreditbetrag zum 30. Juni 2026 aus (https://nsearchives.nseindia.com/corporate/SITINET_02072026125706_Default_Intimation_Quarterly_June_30_2026.pdf). Die Prüfungsdurchsicht der Juni 2025-Ergebnisse markiert Forderungen von Finanzgläubigern, betriebliche und gesetzliche Forderungen sowie Prüfungsunsicherheit hinsichtlich Abgleichs, zusätzlicher und Strafzinsen sowie des Zugangs zu insolvenzbezogenen Informationen (https://www.sitinetworks.com/SitiUpload/financials/2026/RESULT_June_2025.pdf). Die Jahresfinanzergebnisse vom März 2025 enthalten Einschränkungen des Prüfers und die Unfähigkeit, zu mehreren Bereichen Stellung zu nehmen, darunter die Finanzdaten der Tochtergesellschaften, die physische Überprüfung von Sachanlagen und die potenziellen Auswirkungen hinterfragter Transaktionen unter dem vorherigen Management (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf).

Die resultierende Bewertung ist kein einfaches Multiples der Kabelabonnenten. Ein Käufer oder Gläubiger muss fragen, welche Haushalte nach Content und lokaler Beteiligung profitabel sind, welche Breitbandcluster ohne übermäßige Investitionen ausgebaut werden können, welche Netzaktiva real und überprüfbar sind, welche Tochtergesellschaften nützlich bleiben, welche lokalen Betreiber loyal sind, welche Verbindlichkeiten endgültig sind und welche Forderungen sich nach Gerichtsentscheidungen verschieben könnten. Das ist eine Menge, die geklärt werden muss, bevor der Eigenkapitalwert mehr als verbleibende Optionalität wird.

Dennoch erholen sich notleidende Vermögenswerte manchmal, wenn die operative Aufgabe spezifisch und lokal ist. Sitis operative Aufgabe ist spezifisch: dichte indische Nachbarschaften mit Fernsehen und Breitband zu verbinden, während nationale Telekom-Rivalen mit vereinfachten Bündeln angreifen. Das Unternehmen kennt den Kabelhaushalt. Es hat Nachweise des Netzbetriebs. Es hat lokale Berührungspunkte. Die Frage ist, ob diese Vermögenswerte ausreichen, um der Schuldenuhr davonzulaufen.

Ein Sanierungskäufer muss die Wohnung bepreisen, nicht die Lizenz

Der einfachste Weg, Siti zu überbewerten, wäre, es nur als nationale MSO-Lizenz mit Millionen von Abonnenten zu bepreisen. Der einfachste Weg, es zu unterbewerten, wäre, nur die Schuldenmeldung zu sehen und zu ignorieren, dass ein funktionierendes Nachbarschaftskabelwerk immer noch Haushalte, Betreiber, Techniker und Wohnungsvereinigungen erreicht, die ein Neueinsteiger Gebäude für Gebäude gewinnen müsste. Ein glaubwürdiger Sanierungskäufer müsste Siti daher von der Wohnanlage nach oben bepreisen.

Diese Übung beginnt mit der Haushaltssegmentierung. Ein profitabler Cluster ist nicht nur eine Stadt auf der Marktpräsenzliste. Es ist eine Gruppe von Gebäuden, in denen der lokale Kabelnetzbetreiber vertrauenswürdig ist, die Abwanderung gering ist, Koaxialkabel günstig gewartet werden können, Glasfaser ohne wiederholte Tiefbaustreitigkeiten verlegt werden kann und ein Breitband-Zusatz verkauft werden kann, ohne die Fernsehmarge zu zerstören. Sitis eigene Marktpräsenzseite listet eine breite Streuung von Städten auf, von Delhi, Faridabad, Panipat und Rohtak bis Kolkata, Howrah, Durgapur, Bengaluru, Kochi, Bhopal, Indore, Mumbai, Pune, Thane, Jalandhar, Jaipur, Kanpur, Noida und Varanasi (https://www.sitinetworks.com/CompanyAboutUs.php). Diese Breite ist nur nützlich, wenn die profitablen Mikromärkte von niedrig ertragreicher Abdeckung getrennt werden können, die Support und Content-Kosten verbraucht.

Der zweite Schritt besteht darin, das Kabel-Cash vom Breitband-Cash zu trennen. In einem notleidenden MSO kann ein Käufer nicht davon ausgehen, dass jeder TV-Abonnent ein Breitband-Lead ist. Einige Haushalte behalten das Kabel, weil es vertraut ist, werden aber nicht mehr bezahlen. Einige werden einen günstigen Breitbandtarif annehmen, aber höherwertige Fernsehpakete kündigen. Einige werden nur bleiben, wenn der lokale Betreiber in der Ökonomie verbleibt. Einige werden abwandern, sobald ein Vertreter von Airtel oder Jio die Installation im Gebäude anbietet. Die TRAI-Daten vom Mai 2026 machen den Wettbewerbsmaßstab deutlich: Jio und Airtel zusammen entfielen auf mehr als 905 Millionen Breitbandabonnements über drahtgebundene und drahtlose Kategorien hinweg (https://www.trai.gov.in/sites/default/files/2026-06/PR_No78of2026_0.pdf). Das bedeutet nicht, dass sie jedes Siti-Gebäude gewinnen, aber es bedeutet, dass ein Sanierungskäufer davon ausgehen muss, dass Kunden Angebote vergleichen können.

Der dritte Schritt besteht darin, die physische Anlage zu prüfen. Öffentliche Routing-Nachweise können belegen, dass AS17747 real ist, und Aufsichtsdateien können belegen, dass Siti ein MSO ist. Beide sagen einem Käufer nicht, wie viel Koaxialkabel sauber ist, wie viele optische Knoten ersetzt werden müssen, wie viele Set-Top-Boxen wiedererlangt werden können, welche Router veraltet sind oder welche Wohnungsstränge eine Störung von einer Abwanderungswelle entfernt sind. Die Jahresfinanzergebnisse vom März 2025 sind hier eine Warnung, denn die Prüfer stellten fest, dass die Holdinggesellschaft keine physische Überprüfung der Sachanlagen durchgeführt hatte, sodass sie keine Aussage über die Existenz solcher Vermögenswerte und die damit verbundenen finanziellen Auswirkungen treffen konnten (https://www.sitinetworks.com/Investor%20Relations/corporate-announcements/RESULT_March_2025.pdf). Bei einer Kabel-Breitband-Wende ist die Anlagenverifikation kein Back-Office-Anliegen. Es ist der Unterschied zwischen dem Kauf ausbaufähiger Infrastruktur und dem Erben von Reparaturforderungen.

Der vierte Schritt besteht darin, den menschlichen Kanal neu zu verhandeln, ohne ihn zu zerbrechen. Lokale Kabelnetzbetreiber sind nicht nur Verkäufer; sie sind die Personen, die in vielen Gebäuden die Haushaltsbeziehung halten. Ein Käufer, der sie zu stark quetscht, mag eine Tabellenkalkulation verbessern und die Nachbarschaft verlieren. Ein Käufer, der die alten Beteiligungsbedingungen unberührt lässt, mag nie genug Breitbandbeitrag verdienen, um die Bilanz zu reparieren. Die funktionierende Lösung ist wahrscheinlich nicht eine nationale Formel.

Es sind Anreize auf Clusterebene: Breitbandumwandlung belohnen, wo Installationsqualität und Inkasso sich verbessern, Fernseh-Pakete vereinfachen, wo Rundfunkanbieter-Durchleitungen die Marge verdrängen, und lokalen Betreibern einen Grund geben, Kundenbindung statt nur die günstigste monatliche Rechnung zu verkaufen.

Der fünfte Schritt ist das Gläubiger-Timing. Der im Juni und Juli 2026 offengelegte Zahlungsausfallbetrag von 1.206,03 Crore Rupien ist nicht nur eine Bilanzzahl; es ist ein Anspruch auf jede zukünftige Verbesserung (https://nsearchives.nseindia.com/corporate/SITINET_30062026231352_Default_Intimation.pdf). Wenn ein Käufer in Breitband-Upgrades investiert, wird dieser Käufer Schutz vor alten Forderungen wünschen, die das für die Anlagenreparatur benötigte Cash verschlingen. Wenn Gläubiger einen zu starken Haircut ohne operative Disziplin akzeptieren, tauschen sie möglicherweise Rechtssicherheit gegen ein schwaches Unternehmen. Das Gerichts- und Gläubigerverfahren muss daher Raum für einen Geschäftsplan schaffen, der Geld ausgibt, bevor er die vollständige Erholung beweist.

Deshalb ist Siti keine konventionelle Wachstumsgeschichte, selbst wenn die Breitbandnachfrage wächst. Ein Wachstumsbetreiber startet mit Kapital und jagt Haushalten hinterher. Siti startet mit Haushalten, Anlagen, LCO-Beziehungen und Schulden und muss dann Kapital finden, ohne die Haushalte zu verlieren. Dieser Unterschied zählt. Das Kapital ist nicht das Wort "Breitband" in einer Produktkarte; es ist die Teilmenge von Gebäuden, in denen Breitband installiert, unterstützt und zu einem Deckungsbeitrag bezahlt werden kann, der die Referenzpreise von Jio und Airtel überlebt.

Der Markt wird Siti nicht für nationalen Ehrgeiz allein belohnen. Er wird Nachweise belohnen, dass das wohnungsbezogene Paket nach Abzug von Content, Arbeit, Investitionen und Gläubigern für sich selbst bezahlen kann.

Was das Urteil ändern würde

Das schwächste Evidenz-Scharnier ist, ob die Breitbandmigration und die Restrukturierung den Druck der TV-Abonnenten, die Finanzierungskosten und stärkere Glasfaser- oder mobile Substitute ausgleichen können. Die öffentlichen Beweise belegen Teile der Antwort, aber nicht die vollständige Antwort. Sie belegen eine regulatorische MSO-Position, weil MIB und TRAI Siti als aktiven Betreiber listen. Sie belegen einen sichtbaren Internet-Fußabdruck, weil AS17747 auf PeeringDB, BGP.Tools, IPinfo, Cloudflare Radar, Hurricane Electric und IP2Location präsent ist.

Sie belegen finanzielle Not, weil die Zahlungsausfallmeldungen und Prüfungsberichte explizit sind. Sie belegen Marktdruck, weil TRAI und die Tarifseiten der Telekom-Betreiber selbst einen breitbandgeführten Haushaltsmarkt zeigen, der von Jio und Airtel angeführt wird.

Was sie noch nicht belegen, ist die Breitbandprofitabilität auf Clusterebene. Die öffentlichen Dateien zeigen nicht, wie viele Kabelhaushalte in jeder Stadt zu Siti-Breitband konvertiert werden, wie hoch der gemischte ARPU nach lokaler Beteiligung ist, wie hoch die Abwanderungsrate ist, nachdem ein JioFiber- oder Airtel-Angebot in ein Gebäude eingezogen ist, wie viel Investition pro umgewandeltem Haushalt erforderlich ist, wie viel Kundengeräteausrüstung beim Ausstieg wiedererlangt wird oder wie lokale Kabelnetzbetreiber entschädigt werden, wenn ein Haushalt von TV-only zu data-first wechselt.

Ohne diese Fakten bleibt die Breitbandthese plausibel, aber unbewiesen.

Das Urteil würde sich verbessern, wenn Siti oder ein Sanierungsantragsteller ein anhaltendes Wachstum der Festnetz-Breitbandabonnenten, eine klare ARPU-Offenlegung, bessere Nettoeinnahmen nach Rundfunkanbieter-Durchleitungen, geringere Betriebskapitalbelastung, nachgewiesene Netzanlagen, eine bereinigte Gläubigerbehandlung und Belege dafür zeigen würde, dass lokale Betreiber zu Breitband-Vertriebskanälen werden und nicht nur zu Kabel-TV-Eintreibern.

Es würde sich verschlechtern, wenn die Kabelabonnenten weiter abnehmen, wenn Fixed Wireless dichte Cluster aushöhlt, wenn Content-Kosten weiterhin Margen verdrängen, wenn Rechtsstreitigkeiten die Lösung verzögern oder wenn Breitbandinvestitionen nicht ohne tiefere Gläubigerzugeständnisse finanziert werden können.

Siti Cable Network Limited ist vorerst nicht am besten als gescheitertes Relikt oder saubere Wende zu verstehen. Es ist ein Kabel-Breitband-Betreiber, dessen wertvollstes Kapital die Nachbarschaftskundenbeziehung ist und dessen gefährlichste Kosten die fragile Kette hinter dieser selben Beziehung sind. Die Haushaltsrechnung gibt Siti immer noch eine Chance. Dieselbe Rechnung entscheidet auch, ob die Breitbandhoffnung die Schulden, den Content, die Arbeit und die Infrastruktur bezahlen kann, bevor der Kunde einen günstigeren Ersatz wählt.