Zusammenfassung

- Sistemas Satelitales de Colombia S.A. ESP, auch als SSC S.A. E.S.P. bekannt, ist durch öffentliche Aufzeichnungen nicht als Massenmarkt-Anbieter von ländlichem Satelliten-Breitband nachgewiesen; die stärksten Beweise zeigen einen regulierten Telekommunikationsbetreiber aus Bogotá mit Ferngesprächsdiensten, SIP, PBX, Cloud-Speicher, Großhandelsverkehr, Mobilfunk-Virtual-Dienst-Ambitionen und einem kleinen, aber realen Internet-Routing-Fußabdruck.

- Das Unternehmen ist wichtig, weil Kolumbiens Letzte-Meile-Ökonomie die Käufer immer noch für Kontinuität nach dem Glasfaserausbau zahlen lässt: ländliche Schulen, öffentliche Einrichtungen, Minen, Flusssiedlungen und Notfallstandorte benötigen Konnektivitätsbündel, die terrestrischen Zugang, wo verfügbar, Satelliten- oder drahtlosen Zugang wo nötig, Sprachrouting, Cloud-Tools, Kundensupport und regulatorische Rechenschaftspflicht kombinieren.

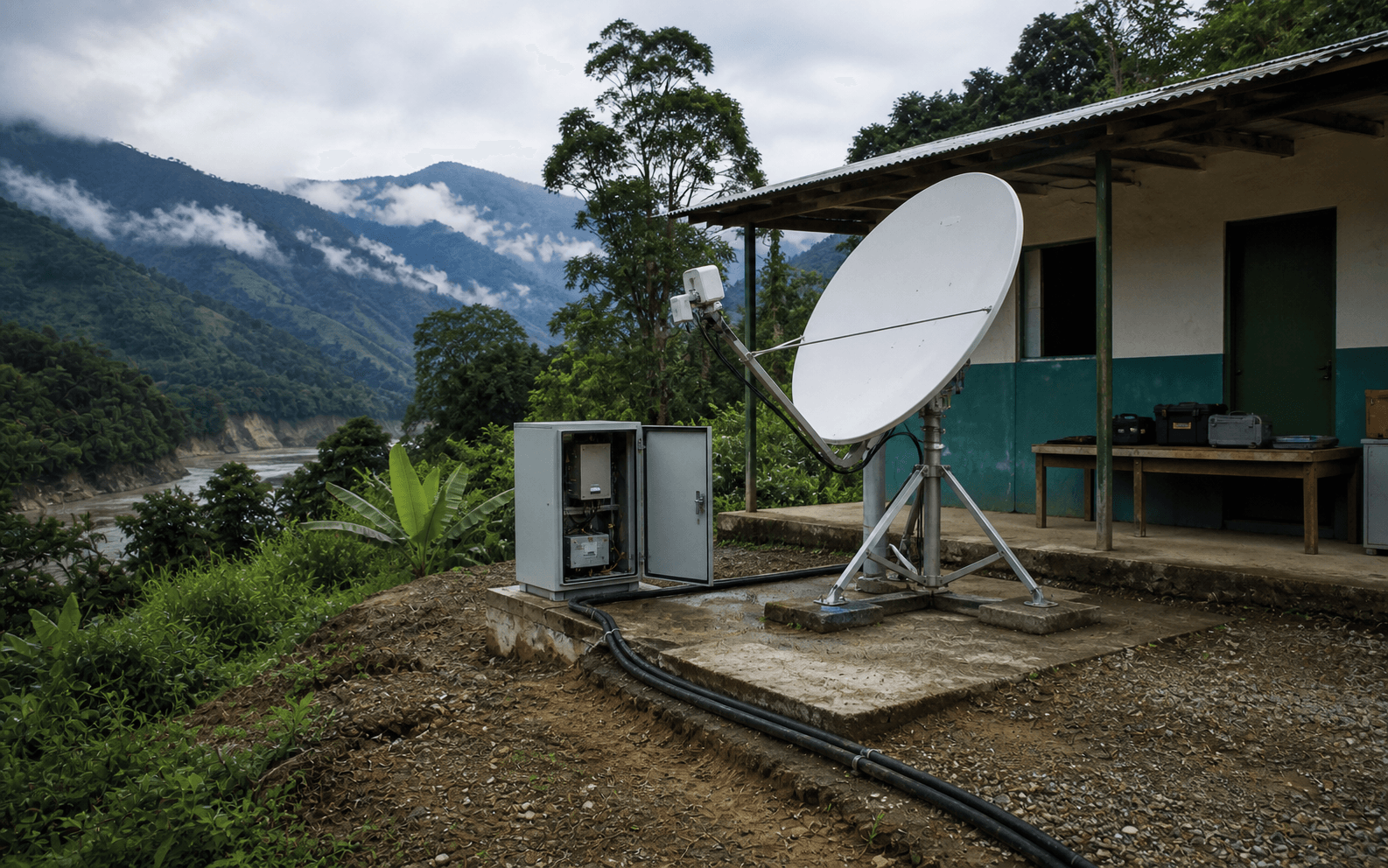

Eine ländliche Schule macht die Versorgung zu einer Budgetposition

Der Käufer, mit dem wir beginnen, ist kein Technologie-Enthusiast. Es ist eine ländliche Schule, die einen einzigen WLAN-Punkt durch eine Regenzeit, eine öffentliche Prüfungswoche und den Nachmittag, an dem ein Lehrer in Caquetá versucht, Hausaufgaben zu schicken, bevor das Signal verschwindet, am Leben erhalten muss. Kolumbiens Centros-Digitales-Programm beschreibt diese Einheit mit ungewöhnlicher Klarheit: 14.057 geplante kostenlose Internetpunkte für ländliche Schulen und nahegelegene Gemeinden, 13.477 bereits in Betrieb, ein 24-Stunden-Gemeinschaftskonnektivitätsdienst und mehr als 2,1 Billionen COP, die dem Projekt zugewiesen wurden (https://mintic.gov.co/micrositios/centros_digitales/768/w3-channel.html). Teilen Sie das öffentliche Budget durch die geplanten Punkte, ergibt sich ein grober Programmdurchschnitt von etwa 149 Millionen COP pro Zentrum, bevor irgendein Leser dies fälschlicherweise für einen monatlichen gewerblichen Tarif hält. Es ist ein Beschaffungssignal: In verstreutem Gebiet ist die relevante Einheit nicht ein Heim-Breitbandplan, sondern ein gewarteter Standort.

Der wirkliche Ersatz ist keine andere Marke von Satellitenschüssel. Es ist Glasfaser, wo Glasfaser zum Funktionieren gebracht werden kann. Das MinTIC sagte 2025, dass die Regierung mehr als 2.600 Kilometer Glasfaser verlegt und 19.057 ländliche Schulen in Departements wie Amazonas, Cauca, Chocó, Guainía, Guaviare, Nariño, Vaupés und Vichada angeschlossen hatte (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/404592:En-tres-anos-el-Ministerio-TIC-conecto-19-057-escuelas-rurales-134-860-nuevos-hogares-con-Internet-y-ha-formado-660-000-personas-en-habilidades-digitales). Das ist der wirtschaftliche Wettbewerb in einem Satz: Glasfaser ist billiger und besser, wenn Dichte und Wegerechte es unterstützen, aber sobald die Strecke durch Dschungel, Berge, Flüsse, Sicherheitsrisiken oder ein verstreutes Siedlungsmuster verläuft, bezahlt der Käufer für etwas anderes. Satellit ist in diesem Umfeld keine Glamour-Technologie. Er ist die Auffangposition, die eine Schule, einen Gesundheitsposten, ein Minenlager, ein Gemeindebüro oder einen Notfallkommandoposten davor bewahrt, ein nicht verbundenes Gebäude zu sein.

Sistemas Satelitales de Colombia S.A. ESP betritt diese Geschichte vorsichtig. Die öffentlichen Beweise zeigen SSC nicht als den Regierungsauftragnehmer hinter Centros Digitales, noch belegen sie eine große Verbraucher-Satellitenzugangsbasis. Die eigenen Seiten des Unternehmens verweisen stattdessen auf Carrier-Sprache, vor- und nachbezahlte Ferngespräche, SIPmovil-Cloud-Telefonie, PBX-Tools, Hosting, VPS, Speicher und Aufladeverteilung (https://www.ssc.com.co/nuestros-servicios/). Aber genau diese unglamourösen Dienste benötigt ein entfernter Standort noch, nachdem der Zugangspfad gewählt wurde. Ein Satellitenterminal kann Pakete in die Luft bringen. Es bietet nicht von selbst regulierte Sprachrufnummern, Rufweiterleitung, Geschäftskontinuitätsverfahren, Cloud-Speicher, Zahlungsverteilung, öffentliche Beschwerdebearbeitung oder Zusammenschaltung mit größeren Betreibern. SSC ist es wert, untersucht zu werden, weil seine öffentliche Spur zwischen zwei Märkten liegt: einem glasfasergeführten nationalen Zugangsmarkt, der sich ständig verbessert, und einem Fernkontinuitätsmarkt, der nicht allein durch Glasfaser beseitigt werden kann.

Das Papierunternehmen ist ein aktiver Telekommunikationsbetreiber in Bogotá

Die rechtliche Identität ist für eine öffentliche Marktanalyse ausreichend gut etabliert. RegistroNIT listet Sistemas Satelitales de Colombia S.A. ESP, Kürzel SSC S.A. E.S.P., mit NIT 830.106.715-5, aktivem Status, sociedad-anónima-Form, einem Gründungsdatum vom 1. August 2002, Eintragung bei der Handelskammer von Bogotá und CIIU 6120 (drahtlose Telekommunikation) (https://www.registronit.com/830106715). EMIS beschreibt das Unternehmen ebenfalls als in Bogotá ansässig, gegründet 2002, tätig in der drahtgebundenen und drahtlosen Telekommunikation, mit einer Hauptadresse Carrera 7 No.155C-20 Büro 4105 und dem letzten verfügbaren Geschäftsjahr 2023 hinter seinem Firmenprofilprodukt (https://www.emis.com/php/company-profile/CO/Sistemas_Satelitales_de_Colombia_SA_Esp_es_3400575.html). Informa Colombia gibt denselben NIT-Stream, Adresse, Telefon 6017940001, sociedad-anónima-Form und drahtlose Telekommunikationsaktivität an und fügt eine Finanzbandbreite für 2023 hinzu: Eigenkapital von 8,770 Milliarden COP, Umsatz zwischen 10 und 20 Milliarden COP und Nettoeinkommen unter 1 Milliarde COP (https://www.informacolombia.com/directorio-empresas/informacion-empresa/sistemas-satelitales-colombia-sa-esp).

Das sind sekundäre kommerzielle Verzeichnisse, keine geprüften Einträge erster Partei, also sollten sie nicht zu einer genauen Unternehmensbewertung aufgeblasen werden. Sie stimmen jedoch mit der eigenen Website von SSC überein, die das Unternehmen an der Cra 7 No.155C-30 Büro 4105 in Bogotá verortet und eine Kontaktleitung 601/571 794 0001 angibt (https://www.ssc.com.co/contacto/). Die öffentliche Aktionärsseite des Unternehmens enthält alte Corporate-Governance-Materialien, darunter eine Mitteilung zur ordentlichen Versammlung 2019 und Links zu den Jahresabschlüssen 2018 (https://www.ssc.com.co/accionistas/). Ein auf FEXE gehostetes Versammlungsreglement-PDF von 2026 identifiziert Sistemas Satelitales de Colombia S.A. ESP und NIT 830.106.715-5 im Zusammenhang mit einem Hauptversammlungsprozess am 26. März 2026 (https://fexe.co/enlaces_interes/SipMovil_REGLAMENTO_ASAMBLEA_2026_TP6DgRF.pdf). Ein weiteres auf FEXE gehostetes Jahresabschluss-PDF von 2025 nennt denselben Firmennamen und NIT (https://fexe.co/enlaces_interes/SipMovil_ESTADOS_FINANCIEROS_2025.pdf). Zusammengenommen stützen die Aufzeichnungen einen lebendigen, formellen Telekommunikationsbetreiber und nicht eine Hüllenmarke.

Die Betriebsgröße ist kleiner als die der nationalen Carrier Kolumbiens und größer als die eines lockeren VoIP-Wiederverkäufers. Die öffentliche LinkedIn-Unternehmensseite beschreibt Sistemas Satelitales Colombia S.A. E.S.P. als Telekommunikationsunternehmen in Bogotá mit 11 bis 50 Mitarbeitern, einer Website unter ssc.com.co, mehr als 2.000 Followern und einer Spezialisierung auf kolumbianische mobile White-CLI-Terminierung (https://co.linkedin.com/company/sistemas-satelitales-colombia-s.a-e.s.p). Der Text der Seite besagt auch, dass SSC über eine dedizierte Zusammenschaltung mit mobilen und festen Betreibern in Kolumbien verfügt, und nennt mehrere öffentlichkeitswirksame Rollen, darunter Präsident und CEO Carlos Andres Vargas Parra, Management, Finanzen, internationaler Carrier-Vertrieb, regionaler Vertrieb und Chief Technology Leadership. Dabei handelt es sich nicht um eine offizielle Wertpapieroffenlegung, aber es ist ein nützliches Marktsignal, da es mit dem Rest des Fußabdrucks übereinstimmt: ein kompakter Betreiber, der regulierte Kommunikationsdienste verkauft, kein landesweiter Zugangseigentümer.

Der Artikel behandelt SSC daher als einen regionalen und spezialisierten Telekommunikationsanbieter, dessen öffentliche Beweise am stärksten in den Bereichen Sprache, Unternehmenskommunikation, Zusammenschaltung und cloudnahe Dienste sind. Das Wort „Satellitales“ im Rechtsnamen ist ein Hinweis auf Herkunft und Marktpositionierung, kein Beweis dafür, dass jede aktuelle Umsatzlinie Satellitenzugang ist. Die Unterscheidung ist wichtig. Eine schlechte Lesart würde das Unternehmen allein aufgrund des passenden Namens zu einem ländlichen Satellitenchampion machen.

Eine bessere Lesart fragt, wie ein kompakter Bogotá-Betreiber die Dienste monetarisieren kann, die notwendig bleiben, wenn der ländliche Zugang über Glasfaser, drahtlos, Mobilfunk-Backhaul, Low-Earth-Orbit-Satellit, geostationären Satelliten oder eine unangenehme Mischung aus allen fünfen gekauft wird.

Das Dienstleistungsmenü ist die Infrastruktur um den Zugangspfad

SSCs eigene Dienstleistungsseite ist spärlich, aber aufschlussreich. Sie nennt „SSC Carrier“ als Geschäftsbereich, der auf Terminierung, Kauf und Verkauf von Großhandelsverkehr spezialisiert ist; einen vorbezahlten nationalen und internationalen Ferngesprächsdienst für Privatpersonen und Unternehmen; einen nachbezahlten Ferngesprächsdienst, der von Claro-, Movistar- und Tigo-Leitungen in Kolumbien aus aktiviert werden kann; TuLatinCloud-Hosting, VPS und Informationsspeicher; SIPmovil als Geschäftskommunikationslösung; und Portal 464 für Händler, die Aufladungen für alle Betreiber verkaufen (https://www.ssc.com.co/nuestros-servicios/). Die Seite verlinkt auch zu institutionellen Dokumenten wie der Code-464-Zuweisung, der Genehmigung des Zusammenschaltungsangebots durch die CRC, dem OBI-Format und einer konvergenten Berechtigungstitel. Die Liste ist keine Zugangsnetz-Vermarktungsseite. Sie ist ein regulierter Kommunikationsstapel.

SIPmovil macht den Stapel konkreter. Die Hauptseite verkauft Cloud-Telefonie, PBX Cloud, Multichannel-Kommunikation, WhatsApp-Business-Integration, Marketing-SMS, CRM-Nachverfolgung, Web-Meetings und Cloud-Speicher (https://sipmovil.com/). Die Seite „Telefonia Fija“ sagt, dass SIPmovil die kommerzielle Marke von Sistemas Satelitales de Colombia S.A. ESP ist, mit mehr als 15 Jahren Erfahrung in der Bereitstellung von Kommunikationslösungen; sie beschreibt VoIP-Telefonleitungen, Minutenpakete, Unternehmens-IVR, Anrufweiterleitung an mobile oder feste Nummern, keine Lock-in-Klauseln, vorbezahlte Kontrolle und ein PBX-Produkt, das Kundeninvestitionen in Verkabelung oder Ausrüstung vermeidet (https://sipmovil.com/fijos.html). Das ist kein ländlicher Zugang, aber es ist genau die Art von Overlay, die ein entfernter Betrieb kauft, sobald die grundlegende Konnektivität gelöst ist.

Die Kundenabhängigkeit ist operativ und nicht ideologisch. Ein Minenstandort kann eine terrestrische Verbindung von einem regionalen ISP, ein Backup-Satellitenterminal, Funkgeräte für Feldteams und einen Unternehmens-ERP-Pfad zurück nach Bogotá haben. Eine Schule kann einen staatlich finanzierten WLAN-Punkt, ein Handy des Schulleiters und eine Festnetznummer für Eltern haben. Eine Flussstadtgemeinde kann jeden Link nutzen, der die Flutsaison überlebt, braucht dann aber immer noch Anrufe, Zahlungsportale, PQR-Bearbeitung, Speicher und grundlegende Cyber-Hygiene.

Wenn ein Betreiber wie SSC Nummern, Rufweiterleitung, PBX, Cloud-Speicher und Großhandelssprachpfade über den jeweils verfügbaren Zugangslink bereitstellen kann, verdient er an der Kontinuitätsebene. Deshalb ist das Dienstleistungsmenü wichtig.

SSCs öffentliche Seiten zeigen auch eine alte Ausrichtung auf Ferngespräche und Aufladungen. Die Kolumbien-Seite von SUMA Movil sagte im Januar 2018, dass Sistemas Satelitales de Colombia, beschrieben als ein kolumbianischer Betreiber, der auf den nationalen und internationalen Großhandels-VoIP-Markt spezialisiert ist, SIP Movil über die Plattform von SUMA nach einer kommerziellen Allianz von 2017 startete; der Artikel sagte, der Dienst habe mehr als 400 Verkaufsstellen und erwarte, im ersten Jahr mehr als 20.000 aktive Nutzer zu überschreiten, mit 90 Prozent wiederkehrenden Datennutzern (https://sumamovil.com.co/sip-movil-ultima-preparativos-para-su-lanzamiento-comercial/). Die Spanien-Seite von SUMA Movil beschrieb SIP Movil ähnlich als einen von Sistemas Satelitales de Colombia S.A. ESP angebotenen Dienst, der von MinTIC genehmigt und von der Superintendencia de Industria y Comercio überwacht wird, und der Nutzer über VoIP-Flexibilität und Tarife verbindet, die für Wiederverkäufer oder Haushalte geeignet sind (https://sumamovil.es/divi_overlay/marca-sip-movil/). Die alten Erwartungen sollten nicht als aktuelle Teilnehmerzahlen behandelt werden, aber sie zeigen den kommerziellen Instinkt des Unternehmens: Kommunikation durch Vertrieb und Großhandelsbeziehungen verkaufen, anstatt jedes Letzte-Meile-Asset selbst zu besitzen.

Auf der eigenen SIPmovil-Seite gibt es noch eine Zahl, die man mit Vorsicht genießen sollte. Die Seite sagt, das Unternehmen habe „18+“ Jahre Erfahrung, „300+“ Unternehmen nutzen den Dienst, „52+“ Millionen Minuten pro Monat und „15,82 %“ des eingehenden internationalen Ferngesprächsverkehrs nach Kolumbien (https://sipmovil.com/). Dies sind Marketingbehauptungen erster Partei, keine regulierungsbestätigten Marktanteile. Trotzdem passen sie besser zur These als eine generische Satellitengeschichte. SSC scheint Marge im Verkehr, in der Nummerierung, in der Cloud-Kommunikation und im Unternehmensservice-Wrapping zu suchen. Die ländliche Abdeckung ist relevant, weil entfernte Kunden diese Werkzeuge nach dem Zugang benötigen, nicht weil öffentliche Aufzeichnungen zeigen, dass SSC die Satellitenschicht selbst besitzt.

Die Zusammenschaltung ist die Kontrolloberfläche

Die stärksten regulatorischen Beweise rund um SSC betreffen die Zusammenschaltung, nicht Antennen. CRC-Dokumente über mehrere Jahre zeigen, dass das Unternehmen darüber streitet, wie sein Verkehr die größeren Netze erreicht, die Kolumbiens Sprach- und Mobilfunkmärkte dominieren. Eine CRC-Resolution von 2011 genehmigte den Inhalt von SSCs Oferta Basica de Interconexion, dem grundlegenden Zusammenschaltungsangebot, das ein Telekommunikationsanbieter benötigt, wenn andere Netze unter regulierten Bedingungen verbinden müssen (https://www.crcom.gov.co/sites/default/files/normatividad/00003023.pdf). Dieses alte Dokument ist wichtig, weil es SSC innerhalb des formellen Zusammenschaltungsregimes Kolumbiens platziert, nicht außerhalb als informelle Over-the-Top-Sprachmarke.

Eine CRC-Kompilation von 2019 der Resolution 5804 lehnte SSCs Antrag ab, die Mindestkapazität einer Zusammenschaltungsroute als eine E1-Verbindung zu definieren (https://normograma.crcom.gov.co/crc/compilacion/docs/resolucion_crc_5804_2019.htm). Eine CRC-Resolution von 2020 bezüglich Colombia Telecomunicaciones ordnete an, dass die Parteien die Zusammenschaltungsrouten zwischen SSC und Colombia Telecomunicaciones erweitern (https://www.crcom.gov.co/sites/default/files/normatividad/00006062.pdf). Eine CRC-Resolution von 2021 beschreibt, dass SSC den Regulierer bittet, einen Streit mit Colombia Movil über Bedingungen des Zugangs, der Nutzung und der Zusammenschaltung beizulegen (https://www.crcom.gov.co/sites/default/files/normatividad/00006416.pdf). Eine CRC-Resolution von 2022 in einem Streit mit Colombia Telecomunicaciones diskutierte SIP-Zusammenschaltung und stellte fest, dass direkte Punkt-zu-Punkt-Datenkanäle für die Sprach-IP-Signalisierung nicht im öffentlichen Internet angekündigt werden sollten und nur zum Transport von Sprachverkehr verwendet werden sollten (https://www.crcom.gov.co/sites/default/files/normatividad/00007016%20SC%20-%20COLTEL%20SIP.pdf). Das sind trockene Aufzeichnungen, aber trockene Aufzeichnungen erklären oft, wo die Verhandlungsmacht sitzt.

Der aktuellste Streit ist auch der aufschlussreichste. Die CRC-Resolution 8066 von 2025 besagt, dass SSC den Regulierer bat, ein administratives Streitbeilegungsverfahren gegen Comcel in Bezug auf den Zugang zum Netz von Comcel einzuleiten, damit SSC Dienste als mobiler virtueller Betreiber erbringen kann. Die Entscheidung lehnte SSCs Anträge auf Zugang zum Netz von Comcel als OMV und die Schaffung eines Berechtigungsakts für die Zuweisung mobiler Rufnummern ab (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). Die Begründung ist wichtiger als die Niederlage. Ein Anbieter ohne eigenes Funkspektrum kann nicht einfach beschließen, ein Mobilfunkdienstanbieter zu werden; er braucht eine kommerzielle Vereinbarung mit dem Netz, das Spektrum und Funkzugang hat. Das ist die Kontrolloberfläche im kolumbianischen Mobilfunkmarkt: Der kleinere Betreiber kann Kunden, Nummern, SIP-Fähigkeiten und kommerziellen Appetit haben, aber das nationale Funknetz setzt immer noch das eigentliche Tor.

Der integrierte Bericht von ETB von 2022 zeigt dasselbe Ökosystem aus der Perspektive des etablierten Betreibers. Das Unternehmen sagte, es habe Zugangs-, Nutzungs- und Zusammenschaltungsanfragen von Anbietern einschließlich Avantel, Ariatel und Sistemas Satelitales de Colombia bearbeitet und eine Einigung zwischen den Parteien erzielt; es bezog sich auch auf die Migration von Sprachverkehr als OMV und listete Sistemas Satelitales de Colombia unter den PRSTs auf, die an 107 in Betrieb befindlichen Zusammenschaltungsrouten beteiligt waren (https://etb.com/corporativo/UploadFile/Resultados/2023-03-30-14-09-06-REPORTE-INTGERADO-2022.pdf). In Marktbegriffen ist SSC nicht unsichtbar. Es erscheint in der Verkehrsmaschinerie größerer kolumbianischer Betreiber. Aber dieselbe Maschinerie macht deutlich, warum regionale und spezialisierte Betreiber selten den gesamten Kundenstapel kontrollieren. Sie handeln um Zugang, leiten Verkehr, bestreiten Bedingungen und bauen Dienstleistungsbündel um die Teile, die sie nicht besitzen.

Für eine abgelegene Schule, Mine oder Notfallstandort kann diese Zusammenschaltungsebene den Unterschied zwischen einem reinen Datenlink und einem tatsächlichen Kommunikationsdienst ausmachen. Eine Satellitenschüssel, die Internet überträgt, ist eine Eingabe. Eine Sprachroute, eine Festnetznummer, eine PBX, eine IVR, ein SMS-Pfad, eine Beschwerderoute und eine Support-Verpflichtung sind zusätzliche Eingaben. SSCs öffentliche Aufzeichnungen sind am nützlichsten, wenn sie als Beweis für diese Eingaben gelesen werden.

Sie geben BTW-Lesern eine Möglichkeit, zwischen den physischen Zugangsökonomien von Glasfaser oder Satellit und den Dienstökonomien regulierter Kommunikation zu unterscheiden.

Der Internet-Routing-Fußabdruck ist klein, geroutet und abhängig

Die öffentliche BGP-Spur ist kompakt. IPinfo listet AS265861 als Sistemas Satelitales de Colombia S.A. ESP, mit Kolumbien als 100 Prozent seines IPv4-Anteils, zwei Peers als UFINET Panama S.A. und Liberty Networks de Colombia S.A.S., und vier Beispieladressen, die von Bogotá oder Willemstad getestet wurden; es zeigt auch RPKI-valide Präfixe wie 45.226.114.0/24 und 45.226.115.0/24 (https://ipinfo.io/AS265861). WhatIsMyIP gibt das einfachere Inventar: AS265861 betrieben von Sistemas Satelitales de Colombia S.A. ESP, ein Land aufgeführt, zwei IP-Bereiche, 2803:4620::/32 und 45.226.112.0/22 (https://www.whatismyip.com/asn/AS265861/). BGP.he.net listet das Unternehmen in der kolumbianischen ASN-Tabelle als AS265861 mit zwei v4-Präfixen und fünf v6-Präfixen in seiner Länderzusammenfassung (https://bgp.he.net/country/coandhttps://bgp.he.net/AS265861). Die Ranking-Seite von BGP.tools für Kolumbien platziert AS265861 tief im kleineren Netzwerkteil der Tabelle, mit einem 1,0K IPv4-Größensignal und begrenztem Peering-Rang (https://bgp.tools/rankings/CO?sort=peering).

Diese Aufzeichnungen sind Beweise, keine Identitätsobjekte. Eine ASN ist kein Firmenprofil und ein Präfix ist kein Kunde. Die korrekte Schlussfolgerung ist enger: SSC betreibt oder kontrolliert geroutete Internet-Ressourcen, die für seine eigenen Dienste oder kundenorientierte Netzwerkfunktionen ausreichen, aber der Fußabdruck ist weit entfernt vom Maßstab eines nationalen Zugangsnetzes. Das passt zur Sprach-/Cloud-/Zusammenschaltungsgeschichte. Ein Cloud-PBX- und Carrier-Verkehrsbetreiber benötigt Adressen, Routing, Upstream-Konnektivität, Redundanz und RPKI-Hygiene. Er muss nicht Millionen von Wohn-Breitbandadressen belegen.

Die Peers sind auch wirtschaftlich aufschlussreich. IPinfos öffentliche Ansicht von UFINET Panama und Liberty Networks de Colombia als Peers deutet auf die regionale Großhandelsfaser- und Carrier-Dienstleistungsebene hin, nicht auf ein in sich geschlossenes Zugangssystem (https://ipinfo.io/AS265861). Ufinet erscheint in der OECD-Konnektivitätsüberprüfung Kolumbiens als Anbieter von festem Breitband, nationalen und internationalen Carrier-Diensten, Backbone-Konnektivität und Dark Fiber (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf). Liberty Networks ist ein regionaler Netzbetreiber mit eigener Präsenz in der Karibik und Lateinamerika. Für SSC ist die Abhängigkeit von Carrier-Peers kein Defekt. Es ist die Geschäftsbedingung. Das Unternehmen verkauft Dienste, die auf Großhandelstransport und Zusammenschaltung aufbauen.

Hier wird auch die Fernabdeckungslinse schärfer. Im städtischen Bogotá kann eine SIP-Geschäftsleitung ohne viel strategisches Drama über Glasfaser oder Kabel-Breitband laufen. In einem Minenlager, indigenen Gemeindezentrum, einer Flussgemeinde oder einer Schule am Ende einer rauen Straße kann der Zugangspfad Satellit oder feste Funkverbindung sein, und der Backhaul kann in einen Carrier in einer anderen Stadt übergeben. Das Risiko des Dienstanbieters ist nicht nur „Funktioniert der Satellit?“.

Es ist auch „Wer trägt den Verkehr hinaus, wer antwortet im NOC, wer hat die Nummernressource, wer behebt den Zusammenschaltungsfehler, wer besitzt den Kunden, wenn die Route zwei oder drei Netze kreuzt?“. SSCs AS-Fußabdruck sagt, dass es Teil dieser Antwort sein kann, aber nicht die ganze Antwort.

Das Fehlen eines öffentlichen PeeringDB-Profils, das große Exchange-Port-Kapazität, Einrichtungen und offene Peering-Richtlinien zeigen würde, ist an sich aufschlussreich. Große Zugangsnetze werben oft mit ihrem Zusammenschaltungsumfang, weil er die Transitkosten senkt und Peers anzieht. Ein kompakter Dienstbetreiber hat weniger Grund, diese Infrastruktur öffentlich zu zeigen. Die beobachtbare AS unterstützt daher eine bescheidene Behauptung: SSC ist technisch im Internet präsent, mit einem begrenzten Adressblock und Upstream-Abhängigkeit, und sein Wert liegt eher in der Dienstintegration als in der reinen Zugangskapazität.

Glasfaser hat den Durchschnitt verbessert und die schwierigen Orte teuer gelassen

Kolumbiens nationaler Konnektivitätstrend ist real. Das MinTIC sagte, dass Kolumbien bis zum vierten Quartal 2024 9,09 Millionen feste Internetzugänge hatte, ein Anstieg von etwa 210.000 im Jahresvergleich, mit einer nationalen durchschnittlichen festen Downloadgeschwindigkeit von über 227 Mbit/s; es sagte auch, dass mobiles Internet 49 Millionen Zugänge überstieg, oder 94 pro 100 Einwohner, und die durchschnittlichen Kosten für 1 GB im Abonnement lagen bei 1.745 COP (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/400791:Al-cierre-del-cuarto-trimestre-de-2024-Colombia-registro-un-total-de-9-09-millones-de-accesos-fijos-a-Internet). Die OECD Digital Connectivity Review von Kolumbien 2026 stellt dieselbe Geschichte in einen internationalen Kontext: Glasfaser bis zum Haus wurde 2024 zur vorherrschenden Festnetz-Breitbandtechnologie in Kolumbien und machte 48,2 Prozent aller Festnetz-Breitbandverbindungen aus, während Satelliten-Breitband immer noch weniger als 1 Prozent ausmachte; die Festnetz-Breitbanddurchdringung stieg von 11,3 Abonnements pro 100 Einwohner im Jahr 2014 auf 17,9 im Jahr 2024, immer noch unter den OECD-Lateinamerika-Peers und weit unter dem breiteren OECD-Durchschnitt (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf).

Die Durchschnitte sind besser, weil Glasfaser die Orte gewinnt, an denen Glasfaser profitabel oder mit öffentlichen Subventionen eingesetzt werden kann. Die schwierigen Orte bleiben schwierig. Die Satellitenkapazitäts-Aggregationsstudie des MinTIC sagte, die kolumbianische Internetdurchdringung sei von 52,7 Prozent im Jahr 2018 auf 63,9 Prozent im Jahr 2023 gestiegen, hob aber auch die anhaltende Lücke zwischen Gemeindesitzen und verstreuten ländlichen Zentren hervor, wobei die städtisch-ländliche Distanz 2023 immer noch signifikant war, auch nachdem sie sich von 47 Prozentpunkten im Jahr 2018 auf 29 Punkte im Jahr 2023 verringert hatte (https://mintic.gov.co/micrositios/PlanConectividadDigital/870/articles-399432_recurso_1.pdf). Die Amazonas-Studie der Weltbank macht die Geografie konkret: Im untersuchten Departement hatten 44 Prozent der Haushalte Internetzugang, 70 Prozent in städtischen Gebieten und nur 17 Prozent in ländlichen Gebieten; die Studie schlug drei Bereitstellungsszenarien vor, darunter hochkapazitive Satelliten-Bodennetze, verstärkte Mikrowelle mit Satellit in isolierten Standorten und subfluviale Glasfaser oder internationale Konnektivität über Peru und Brasilien, mit einem Bedarf von 96 bis 105 Millionen USD über zehn Jahre (https://blogs.worldbank.org/en/latinamerica/improve-internet-access-amazonas-colombia).

Aus diesem Grund sagt der Titel des Artikels, dass Glasfaser den Preis nicht auslöschen kann. Glasfaser kann die Durchschnittspreise senken, die Geschwindigkeiten erhöhen und den Wettbewerbszugang in Städten und Korridoren vertiefen. Sie kann eine Flussstadt nicht dicht machen, eine Dschungelroute nicht sicher, einen Berggraben nicht billig oder die Stromversorgung einer Schule nicht zuverlässig.

Der entfernte Käufer zahlt immer noch für Vermessungsarbeiten, Gerätetransport, Mast- oder Terminalinstallation, Notstromversorgung, Netzwerküberwachung, Ersatzhardware, Regenfade-Planung, Feldunterstützung, öffentliche Beschwerdekanäle, lokale Genehmigungen und Vertragsdurchsetzung. Der Zugangslink ist nur eine Zeile im Kostenstapel.

Für SSC ist die strategische Frage nicht, ob Satellit Glasfaser besiegt. Es ist, ob das Unternehmen von der Kontinuitätsebene verdienen kann, wenn der Zugang gemischt ist. Wenn ein ländlicher Kunde Glasfaser bekommt, können SSCs SIP-, Sprach- und Cloud-Dienste immer noch darüber laufen. Wenn der Kunde Starlink, Hughes, Comcel-Backhaul, Mikrowelle oder einen lokalen drahtlosen ISP nutzt, bleiben dieselben Overlay-Dienste möglich. Wenn der Käufer eine staatliche Einrichtung ist, benötigt der Anbieter auch regulatorische Disziplin und Beschaffungskompetenz. SSCs öffentliche Beweise deuten auf diese mittleren Ebenen hin.

Es muss nicht der Satellitenbetreiber sein, um wirtschaftlich dem Preis für Fernabdeckung ausgesetzt zu sein.

Satellit gewinnt an Anteil, weil er die falsche Seite der Karte löst

Kolumbiens regulatorische Aktivität im Jahr 2026 bestätigt, dass der Staat Satellit als Ergänzung sieht, nicht als Neuheit. Die CRC kündigte am 26. Mai 2026 die erste branchenspezifische regulatorische Sandbox für Satelliteninternet an, koordiniert von MinTIC, CRC und der Agencia Nacional del Espectro, gerichtet an Anbieter mit Satelliten-Internetprodukten, die bereit sind, in ländlichen oder schwer zugänglichen Gebieten zu testen (https://www.crcom.gov.co/es/noticias/comunicado-prensa/arranca-primer-sandbox-regulatorio-sectorial-para-llevar-internet-satelital-zonas-apartadas-colombia). Dieselbe Ankündigung gab das Marktsignal: Kolumbien erreichte 56.793 Satelliten-Internetzugänge im Jahr 2024, ein Anstieg von 119,2 Prozent gegenüber 2023. Das ist immer noch winzig neben 9 Millionen festen Zugängen, aber die Wachstumsrate zeigt, warum Satellit nicht länger nur ein Wort für Katastrophenwiederherstellung ist.

Die eigene Startmitteilung des MinTIC rahmte die Sandbox um ein praktisches Versagen der terrestrischen Ökonomie: Unternehmen können Satellitenlösungen testen, wo das Verlegen von Kabeln oder das Installieren traditioneller Antennen nicht immer machbar ist (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/438328:Empieza-el-primer-Sandbox-Regulatorio-Sectorial-una-apuesta-para-llevar-internet-satelital-a-las-zonas-mas-apartadas-del-pais). Eine Folgenotiz zur Sozialisierung sagte, dass etwa 80 interessierte Teilnehmer an einer technischen Sitzung teilnahmen und dass die Sandbox Lösungen bewerten würde, wo Entfernung, Bevölkerungsstreuung, Geografie oder Bereitstellungskosten den Internetzugang komplexer machen (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/438454:Sandbox-Regulatorio-Sectorial-abre-dialogo-tecnico-con-interesados-en-soluciones-satelitales). Am 1. Juli 2026, nach dem Veröffentlichungsdatum der Aufgabe aber vor dieser Forschungsrunde, sagte das MinTIC, die erste Empfangsphase sei mit vier Initiativen von Starlink Colombia, Hughes de Colombia und Comcel abgeschlossen worden, die sich auf ländliche, abgelegene und schwer zugängliche Konnektivität konzentrierten (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/439369%3AMinTIC-recibio-tres-propuestas-de-pilotos-de-conectividad-rural-en-la-primera-etapa-del-Sandbox-Regulatorio). Die Schlagzeile besagt drei Vorschläge, während der Text vier Initiativen sagt, eine kleine Inkonsistenz, die weniger wichtig ist als die Namen: Die erste Welle wird von globalen Satelliten- und Mobilfunkbetreibern dominiert, nicht von SSC.

Starlinks früherer Eintritt liefert die regulatorische Basis. MinTIC sagte im August 2022, dass es Starlink die Erlaubnis zur Nutzung von Spektrum für Satellitenfunkdienste unter der Resolution 376 von 2022 erteilt habe, ein neues Satellitenregime, das Entrants anziehen, den Dienst verbessern und Tarife zugänglicher machen soll, insbesondere für schwer zugängliche Zonen (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/238355:Gobierno-nacional-otorga-permiso-de-uso-de-espectro-para-servicios-de-radiocomunicaciones-a-la-compania-de-Internet-satelital-Starlink). Die Seite des Bogotáer Stadtinformationssystems für die Resolution 376 von 2022 hält das allgemeine Berechtigungsprinzip unter dem Gesetz 1341 und den aktualisierten Satellitendienst-Rahmen fest (https://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?dt=S&i=120821). Dies ist wichtig für SSC, weil ein kleinerer Anbieter die Satellitenschicht nicht ignorieren kann, selbst wenn er nicht die Konstellation besitzt. Fallende Terminalpreise, einfachere Spektrumsprozesse und kontrollierte Piloten können die beste Zugangsoption für einen entfernten Kunden ändern, was wiederum das Sprach-, PBX-, Cloud- und Support-Bündel um diesen Zugang herum verändert.

Die Wettbewerbslesart ist ausgewogen. Das Wachstum des Satelliten bedroht jeden Betreiber, dessen Wertversprechen einfach ist: „Wir können erreichen, wohin Glasfaser nicht kann.“ Globale LEO-Anbieter können die alte VSAT-Ökonomie unterbieten und direkt an Bauernhöfe, Schulen, NGOs, Bergbauunternehmen und lokale Regierungen verkaufen.

Aber das Wachstum des Satelliten kann einem Betreiber helfen, dessen Wertversprechen ist: „Wir können den entfernten Link als Teil eines Kommunikationssystems nutzbar machen.“ Ein Starlink-Terminal in einer Schule liefert nicht automatisch eine Bogotá-Festnetznummer, eine PBX, Anrufaufzeichnung, IVR, regulatorische Beschwerden, einen sicheren Cloud-Speicher-Workflow oder einen Weg, in die bestehenden Carrier-Verträge eines Unternehmens integriert zu werden. SSCs Chance, wenn es sie nutzen kann, ist nicht, Starlink im All zu schlagen.

Es ist, terrestrischen und Satelliten-Zugang in verantwortliche Dienste für Geschäfts- und öffentliche Nutzer zu verpacken, die keine rohen Links verwalten wollen.

Der Kostenstapel ist, wo die Marge steckt

Für einen entfernten Standort beginnt der wirtschaftliche Stapel vor jeder monatlichen Gebühr. Jemand muss entscheiden, ob ein Graben, eine Mastroute, ein Mikrowellensprung, ein Satellitenterminal oder ein Mobilfunk-Backhaul der billigste dauerhafte Pfad ist. Jemand muss Ausrüstung kaufen und installieren, sie mit Strom versorgen, sichern, wetterfest machen, mit dem LAN des Kunden verbinden, überwachen, ersetzen, Beschwerden bearbeiten und die Abrechnung lesbar halten. Der öffentliche Sektor fügt Ausschreibungsunterlagen, Garantien, Service-Level-Definitionen und Prüfpfade hinzu.

Der private Sektor fügt Verfügbarkeitsstrafen, Sicherheitsanforderungen, Cyber-Anforderungen und Produktivitätskosten hinzu, wenn ein Link ausfällt.

Die ländliche Schulrechnung zeigt, warum Durchschnitte in die Irre führen. Die Centros-Digitales-Seite des MinTIC sagt, dass 98 Prozent der Zentren in offiziellen ländlichen Schulen sind und 2 Prozent in indigenen Gemeinschaften, Parks, Militärgarnisonen, Wiedereingliederungsgebieten und Gesundheitsposten, mit zwei Konnektivitätspunkten an jedem Zentrum: einem internen und einem externen für die umliegende Gemeinschaft (https://mintic.gov.co/micrositios/centros_digitales/768/w3-channel.html). Die ETB NET-Seite für Centros Digitales Region B sagt, dass 10 Prozent der Punkte Solarenergie nutzen, 97 Prozent in Bildungseinrichtungen sind und 3 Prozent in indigenen Gemeinschaften, Gesundheitsposten, afro-Gemeinschaften und Kulturhäusern (https://centrosdigitales.etb.com.co/). Solarenergie ist kein dekoratives Detail. Es ist ein Kostenbeweis. Wenn ein Konnektivitätsprogramm Energie am Standort budgetieren muss, dann beinhaltet der Zugangspreis Stromausfallsicherheit und Feldwartung, nicht nur Mbit/s.

Die Amazonas-Optionen der Weltbank machen denselben Punkt auf regionaler Ebene. Ein zehnjähriger Finanzierungsbedarf von 96 bis 105 Millionen USD für Amazonas wird nicht durch einen monatlichen Zugangsplan erklärt; er spiegelt Kapitalausgaben, Betrieb, Transport, Backhaul, Schulung und politische Arbeit in einem Gebiet wider, in dem Flüsse die Route sein können und Sicherheit oder Umwelt Einschränkungen darstellen können (https://blogs.worldbank.org/en/latinamerica/improve-internet-access-amazonas-colombia). Für einen gewerblichen Nutzer sind die Zahlen kleiner, aber die Struktur ist ähnlich. Eine Mine oder ein Notdienststandort zahlt für Kontinuität, weil Ausfallkosten nicht linear sind. Ein einstündiger Ausfall während der Routineverwaltung ist ärgerlich; ein einstündiger Ausfall während eines Sicherheitsvorfalls, eines Regennotfalls oder eines Produktionsstopps ist teuer.

SSCs öffentlicher Dienstleistungsmix ist auf Marge in diesem Stapel ausgelegt. SIPmovil verspricht keine Verkabelungsinvestitionen für Unternehmenstelefonie, vorbezahlte Kontrolle der Ausgaben, PBX in der Cloud, Anrufweiterleitung an Mobil- und Festnetze, IVR und Minutenpakete (https://sipmovil.com/fijos.html). TuLatinCloud wird auf SSCs Dienstleistungsseite als Hosting, VPS und Speicher für Informationslösungen präsentiert (https://www.ssc.com.co/nuestros-servicios/). SSC Carrier ist auf Großhandelsverkehr spezialisiert. Portal 464 lässt Händler Aufladungen verkaufen. Diese Produkte lösen keine Glasfaser-Tiefbauarbeiten, aber sie monetarisieren die Schicht oberhalb der Konnektivität. Wenn ein entfernter Kunde bereits eine Prämie zahlt, um online zu kommen, kann ein Anbieter zusätzliche Kontinuitätsdienste verkaufen, weil der zusätzliche Wert der Kommunikationszuverlässigkeit hoch ist.

Das Risiko ist die Lieferantenexposition. Ein kompakter Betreiber mit AS265861, einem /22-IPv4-Block, einem IPv6-/32 und sichtbaren Peers kontrolliert nicht das nationale terrestrische Netz, das mobile RAN oder die Satellitenkonstellation (https://www.whatismyip.com/asn/AS265861/). Er muss von größeren Anbietern kaufen, sich mit ihnen zusammenschalten oder um sie herum verhandeln. CRC-Resolution 8066 zeigt das mobile Tor explizit im Comcel-Streit (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). IPinfos Peer-Ansicht zeigt die Abhängigkeit von Carrier-Netzen für die Internet-Erreichbarkeit (https://ipinfo.io/AS265861). Diese Lieferantenexposition kann die Margen genau dann drücken, wenn entfernte Kunden besseren Service benötigen. Wenn Satellitenpreise schneller fallen, als SSC Wert hinzufügen kann, erfasst der reine Zugangsanbieter den Kunden. Wenn große Glasfaser- und Mobilfunkbetreiber aggressiv Sprach-, Cloud-, PBX- und Managed Services bündeln, muss SSC durch Reaktionsfähigkeit, Preisgestaltung oder Nischenexpertise bestehen.

Die beste Version der SSC-These ist daher keine heldenhafte Infrastrukturgeschichte. Es ist eine Service-Arbitrage-Geschichte. Das Unternehmen kann Stücke kaufen, routen, zusammenschalten, konfigurieren und unterstützen, die eine Schule, ein KMU, eine lokale Institution oder ein entferntes Unternehmen nicht selbst zusammenbauen möchte. Die Marge steckt nicht im Wort „Satellit“. Sie steckt in den Kosten, einen entfernten Link wie einen geschäftstauglichen Kommunikationsdienst verhalten zu lassen.

Beschaffungs- und Einstellungssignale zeigen ein Unternehmen, das an regulierte Käufer verkauft

Öffentliche Beschaffungsbeweise, die direkt mit SSC verbunden sind, sind ungleichmäßig. Eine Colombia-Licita-Seite für einen Prozess in Cumaral, Meta, nennt Sistemas Satelitales de Colombia S.A. E.S.P., NIT 830106715-5, als ausgewählten Bieter in einer Konzession für Verwaltung, Betrieb, Wartung und Modernisierung einer kommunalen Tiernutzanlage oder eines Schlachthofs, mit einem endgültigen Vertragswert von 2,033 Milliarden COP (https://colombialicita.com/licitacion/113202). Diese Aufzeichnung ist seltsam für eine Telekomanalyse, weil der Vertragsgegenstand kein Internetdienst ist. Sie sollte nicht verwendet werden, um SSC als ländlichen Konnektivitätsauftragnehmer zu beanspruchen. Sie zeigt jedoch, dass der Firmenname in öffentlichen Vertragsdaten außerhalb des reinen privaten Telekom-Weiterverkaufs erscheint, und wirft eine Frage auf, die nur primäre Beschaffungsdokumente klären könnten: ob SSC eine Konsortialrolle, eine breitere Dienstleistungskomponente oder einen Geschäftsbereich hatte, der auf seinen Telekom-Seiten nicht sichtbar ist.

Stellenausschreibungen sind als Marktgeplauder klarer. Die El-Empleo-Unternehmensseite für Sistemas Satelitales de Colombia S.A. ESP hat unternehmensbezogene kommerzielle und Kundenlösungsrollen aufgelistet, darunter hybride Bogotá-Vertriebspositionen und eine Sicherheitsinformationsrolle, mit sichtbaren Gehaltsspannen im Bereich von 2,5 bis 4 Millionen COP für kommerzielle Rollen und 3 bis 3,5 Millionen COP für die Sicherheitsrolle (https://www.elempleo.com/co/ofertas-empleo/sistemas-satelitales-colombia-sa-espandhttps://www.elempleo.com/co/ofertas-trabajo/lider-de-seguridad-de-la-informacion-1886733930). Andere Jobsuch-Schnipsel rund um SSC erwähnen Kenntnisse von SECOP I und SECOP II, CRM, Prüfung und Analyse von Ausschreibungsunterlagen, kommerzielle Verhandlung und Kundenlösungsarbeit. Dies sind keine geprüften Personalzahlen. Sie sind Signale, dass das Unternehmen weiterhin in öffentliche Beschaffungs- und Geschäftsverkaufsfähigkeiten investiert und dass Informationssicherheit Teil des Angebots geworden ist.

Das Sicherheitssignal ist mehr wert als die Gehaltszahl. Cloud-Telefonie, PBX, VoIP-Routen, gespeicherte Anrufdaten, CRM-Integration und Fernstandort-Konnektivität schaffen alle Vertraulichkeits- und Verfügbarkeitsrisiken. Ein Anbieter, der an Schulen, KMUs, öffentliche Einrichtungen oder notfallrelevante Standorte verkauft, muss Käufer zufriedenstellen, dass Anrufe, Benutzerdaten, gespeicherte Informationen und Beschwerdekanäle nicht der schwache Teil des Systems werden. Der kolumbianische Markt bewegt sich ohnehin in diese Richtung. Die nationalen Seiten des MinTIC sprechen jetzt über Bildung, Haushalte, Fähigkeiten, 5G und digitale Inklusion als eine verbundene politische Agenda (https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/404592:En-tres-anos-el-Ministerio-TIC-conecto-19-057-escuelas-rurales-134-860-nuevos-hogares-con-Internet-y-ha-formado-660-000-personas-en-habilidades-digitales). Ein Unternehmen, das öffentliche und unternehmerische Kommunikationsumsätze anstrebt, kann Sicherheit nicht als Büro-Nachgedanken behandeln.

Es gibt auch einen Sprachnmarktgrund für Beschaffungskompetenz. Die CRC-Streitigkeiten zeigen, dass SSC formelle regulatorische Prozesse benötigt, wenn größere Netze widerstehen oder sich Bedingungen ändern. Die Stellenmarktbeweise deuten darauf hin, dass es auch formelle Ausschreibungsprozesse benötigt, wenn es an Institutionen verkauft. Diese beiden Formen der Bürokratie sind unterschiedlich, aber verwandt. Fernabdeckung wird oft öffentlich finanziert, und öffentliche Finanzierung belohnt Betreiber, die Ausschreibungen beantworten, Service-Levels dokumentieren, Berichte einreichen, PQRs bearbeiten und Audits überleben können.

Das ist vielleicht weniger aufregend als Satellitenterminals, aber kommerziell entscheidend.

Die Schwäche ist, dass öffentliche Beschaffungsaufzeichnungen noch keinen großen, wiederkehrenden ländlichen Konnektivitätsumsatzstrom für SSC offenbaren. Das Unternehmen könnte einen haben, der nicht leicht zu sehen ist, oder es könnte um kleinere Geschäfts- und Sprachverträge konkurrieren statt um Flaggschiff-Landprogramme. Der Artikel füllt diese Lücke nicht mit Schlussfolgerungen. Die aktuellen Beweise unterstützen kommerzielle Fähigkeit und regulatorische Teilnahme. Sie beweisen nicht, dass SSC ein führender Auftragnehmer für Kolumbiens ländliche Schulen, Minen oder Notfallstandorte ist.

Mobilfunk-Virtual-Ambition zeigt die Obergrenze eines kleineren Betreibers

Der Comcel-Streit ist der sauberste öffentliche Test von SSCs Ambition. Wenn SSC zu günstigen Bedingungen Zugang zu mobilen virtuellen Betreibern erhalten könnte, könnte es Mobilfunknummerierung, Unternehmenstelefonie, SIP-Trunks und vielleicht entfernte oder Backup-Kommunikation flexibler bündeln. Die CRC-Resolution 8066 sagt nein, zumindest auf der beantragten Basis: Der Regulierer lehnte SSCs Anträge auf Zugang zum Comcel-Netz als OMV und auf einen Berechtigungsakt im Zusammenhang mit der Mobilfunknummerierung ab (https://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). Die Entscheidung tötet SSCs mobilorientierte Dienste nicht, aber sie erinnert den Markt daran, dass das Servicedesign eines kleineren Anbieters durch die kommerziellen Entscheidungen des Funknetzbetreibers eingeschränkt wird.

Diese Obergrenze ist für die Fernabdeckung relevant, weil Mobilfunknetze oft der Ersatz vor dem Satelliten sind. Ein ländlicher Standort kann einen nutzbaren 4G-Sektor, eine schwache feste Funkverbindung, einen lokalen ISP, ein Satellitenterminal oder eine Kombination haben. Wenn ein Anbieter mobilen Zugang legal und kommerziell in sein Angebot packen kann, reduziert er die Wahrscheinlichkeit, dass der Kunde mehrere Anbieter verwalten muss. Wenn er es nicht kann, ist das Bündel schwächer. SSCs eigene Geschichte mit SIP Movil und SUMA Movil zeigt Appetit auf mobilnahe Dienste, Vertrieb, Prepaid-Modelle und Wiederverkäuferökonomie (https://sumamovil.com.co/sip-movil-ultima-preparativos-para-su-lanzamiento-comercial/). Die regulatorische Ablehnung zeigt die härtere Wahrheit: Mobilnahes Branding ist nicht dasselbe wie Kontrolle über das RAN.

Dieselbe Logik gilt für Cloud-Kommunikation. SIPmovil kann eine Festnetzleitung versprechen, die über das Internet funktioniert, Anrufweiterleitung an Mobil- oder Festnetze und eine PBX ohne kundeneigene Ausrüstung (https://sipmovil.com/fijos.html). Diese Funktionen sind kommerziell nützlich für ein verteiltes Unternehmen. Aber die Dienstqualität hängt immer noch vom Zugangslink und dem darunterliegenden Zusammenschaltungspfad ab. Ein entfernter Benutzer, der einen Festnetzanruf auf einem Smartphone über einen satellitengestützten WLAN-Link beantwortet, berührt mindestens drei Netze und eine Sprachplattform. Wenn es funktioniert, sieht der Käufer einen Dienst. Wenn es scheitert, wird jede Grenze zu einer Schuldlinie.

Das ist die Obergrenze und Gelegenheit des kleineren Betreibers zugleich. SSC kann nicht machen, dass Comcel, Claro, Movistar, Tigo, ETB, Ufinet, Liberty, Starlink oder Hughes sich wie ein Netz verhalten. Es kann bestenfalls den Kundenvertrags- und Supportprozess kohärenter wirken lassen, als jede Komponente allein zu kaufen. Wenn das Unternehmen reaktionsschnell, technisch kompetent und preisdiszipliniert ist, ist diese Kohärenz wertvoll. Wenn ihm Lieferantenhebel fehlt, bricht die Kohärenz unter Fehlerbedingungen zusammen.

Das Urteil des Artikels ruht dort: SSC ist strategisch interessant, weil es auf der Integrationsebene sitzt, aber diese Ebene ist nur so stark wie die Zusammenschaltungs- und Großhandelsvereinbarungen darunter.

Die Fakten, die das Urteil ändern würden, sind spezifisch. Eine offengelegte langfristige mobile virtuelle Vereinbarung mit einem nationalen RAN-Besitzer würde SSCs Kontrolle über die mobile Substitution erhöhen. Eine öffentliche Satellitenverteilungs- oder Managed-Service-Vereinbarung mit Starlink, Hughes oder einem anderen Satellitenanbieter würde den Namen „Satellitales“ wirtschaftlich aktuell statt historisch machen. Ein großer ländlicher Konnektivitätsauftrag mit Standortzahlen, Verfügbarkeitsverpflichtungen und Preisen würde beweisen, dass SSC direkt am öffentlichen Fernzugangsbudget teilnimmt.

Ein Rückgang der CRC-Streitigkeiten und ein Anstieg freiwilliger Zusammenschaltungsvereinbarungen würde auf eine bessere Verhandlungsmacht hindeuten. Keine dieser Tatsachen ist heute sichtbar genug, um sie zu beanspruchen.

Marktgeflüster deutet auf Druck von oben und unten

Das inoffizielle Signal rund um das ländliche Internet in Kolumbien ist laut, aber die Richtung ist konsistent: Kunden wollen Satellit, weil Glasfaser nicht überall hinkommt, und sie beschweren sich über Satellit, weil Preis, Latenz, Installation, Support und Tarifgrenzen immer noch wichtig sind. Impacto TICs 2025-Leitfaden für ländliches Internet beschreibt Satellit als Alternative für ländliche und abgelegene Zonen und weist gleichzeitig auf Kosten- und Latenzbeschränkungen hin (https://impactotic.co/innovacion/transformacion-digital/impacto-del-internet-satelital-en-colombia/). Die Sandbox-Berichterstattung desselben Outlets von 2026 sagt, Betreiber könnten Satellitenkonnektivität in ländlichen Zonen unter angepassten und überwachten regulatorischen Bedingungen testen (https://impactotic.co/noticias-tic/colombia-lanza-su-primer-sandbox-regulatorio-sectorial-con-enfoque-en-internet-satelital/). DPL News berichtete über die Sandbox-Vorschlagsnamen vom Juli 2026 – Starlink, Hughes und Comcel – als separate Vorschläge an MinTIC für ländliche Satellitenkonnektivitätspiloten (https://dplnews.com/colombia-recibe-propuestas-de-starlink-hughes-y-america-movil-para-pilotos-de-conectividad-satelital-rural/). Dies sind Mediensignale, keine primären Regulierungsentscheidungen, aber sie stimmen mit den offiziellen CRC- und MinTIC-Aufzeichnungen überein.

Druck von oben kommt von großen Infrastrukturbesitzern. Comcel/Claro hat mobile Reichweite, feste Vermögenswerte, Kundenskala und einen Sitz in der Sandbox-Vorschlagsliste. Hughes und Starlink bringen Satellitenkapazität, globale Geräteversorgung und Markenbekanntheit. ETB, Telefonica, Tigo, Movistar, Ufinet und andere Carrier kontrollieren Teile des Transports oder des Kunden Zugangs. Die OECD-Überprüfung stellt fest, dass die drei nationalen Festnetz-Breitbandbetreiber mehr als 70 Prozent des Festnetz-Breitbandmarktes halten, während der Anteil kleinerer ISPs von 16,9 Prozent Anfang 2018 auf 22,5 Prozent im Jahr 2025 gestiegen ist (https://www.oecd.org/content/dam/oecd/en/publications/reports/2026/03/digital-connectivity-review-of-colombia_462bab2a/bff5d25a-en.pdf). Mit anderen Worten, der Markt ist konzentriert genug für Anbietermacht und offen genug, dass kleinere regionale Spieler lokal relevant sein können.

Druck von unten kommt von der Kunden-Self-Service. Ein Unternehmen kann ein Satellitenkit direkt kaufen, Cloud-Software von globalen Anbietern nutzen, WhatsApp Business ohne Telekom-Intermediär übernehmen und Teams oder Zoom über jeden verfügbaren Link laufen lassen. SSCs eigene Seite räumt dies teilweise ein, indem sie Kontrolle, CRM-Integration, WhatsApp Business, Web-Meetings und Cloud-Speicher als gebündelten Dienst verkauft und nicht nur eine Telefonleitung (https://sipmovil.com/). Das Unternehmen muss rechtfertigen, warum sein Bündel einfacher, zuverlässiger oder billiger ist als die Kombination globaler Software und rohen Zugangs direkt.

Die wahrscheinlichste verteidigungsfähige Nische sind nicht Haushalte. Es sind kleine und mittlere Unternehmen, institutionelle Käufer, kontaktreiche Unternehmen, lokale öffentliche Standorte und entfernte Betriebe, die verantwortlichen spanischsprachigen Support, Nummerierung, PBX, Minuten, Aufzeichnung, Cloud-Speicher und eine einzige Partei benötigen, die die kolumbianische Zusammenschaltung versteht. Diese Käufer erscheinen möglicherweise nicht in den nationalen Breitbandmarktanteilstabellen, aber sie können profitabel sein, wenn die Abwanderung gering ist und die Servicekosten kontrolliert sind. SSCs eigene Behauptung von Hunderten von Unternehmen und zig Millionen Minuten pro Monat, wenn sie in der Richtung korrekt ist, deutet auf diese Nische hin (https://sipmovil.com/).

Der Marktgeflüster-Vorbehalt ist einfach: Geflüster kann die Nachfrageform zeigen, nicht den Unternehmensumsatz. Die Tatsache, dass ländliche Nutzer über Satellit sprechen, beweist nicht, dass SSC ihnen Satellit verkauft. Die Tatsache, dass Jobbörsen SECOP-Fähigkeiten zeigen, beweist keine öffentlichen Aufträge. Die Tatsache, dass das Unternehmen einen Verkehrsanteil behauptet, beweist nicht, dass der Regulierer zustimmt. Was es beweist, ist, dass SSC in einem Markt tätig ist, in dem Käufer versuchen, unzuverlässige oder schwer zu beschaffende Konnektivität in einen verwalteten Dienst umzuwandeln.

Das reicht aus, um das Unternehmen für eine BTW-Beobachtungsliste relevant zu machen, und nicht ausreichend, um es ohne weitere Beweise zum Fernzugangsanführer zu machen.

Der Investment Case hängt von Disziplin ab, nicht vom Namen

Wenn ein Käufer fragt, warum SSC wichtig ist, sollte die Antwort das einfache Wort „Satellit“ vermeiden und zur Wirtschaftlichkeit gehen. Das Unternehmen hat eine aktive kolumbianische Rechtsidentität, eine formelle Telekom-Position, ein sichtbares Bogotá-Büro, ein Dienstleistungsmenü rund um Carrier-Sprache, Ferngespräche, SIP, PBX, Cloud-Speicher und Aufladeverteilung, ein kleines autonomes System, öffentliche Zusammenschaltungsaufzeichnungen mit nationalen Betreibern und Beweise für fortlaufende kommerzielle Einstellungen. Das ist ein bedeutender spezialisierter Betreiber-Fußabdruck. Es ist kein Beweis für große eigene Infrastruktur.

Der positive Fall ist, dass Kolumbiens Ausgaben für Fernkontinuität weiterhin Integrationsnachfrage erzeugen werden. Der Glasfaserausbau verbessert den adressierbaren Markt für Cloud-Telefonie und Unternehmenskommunikation, weil mehr Standorte sie unterstützen können. Der Satellitenausbau verbessert den adressierbaren Markt, weil mehr schwierige Standorte überhaupt verbindbar werden. Der Mobilfunk- und drahtlose Festnetzausbau verbessert den Markt, weil Kunden Widerstandsfähigkeit hinzufügen können.

In jedem Szenario kann ein Anbieter, der Nummerierung, Sprach-, PBX-, Cloud-Speicher, Support und Beschaffungsverantwortung bündeln kann, verdienen, ohne die Zugangsebene zu besitzen. SSCs Geschichte und Dienstleistungsmenü passen zu diesem Modell.

Der negative Fall ist, dass Zugangseigentümer dieselben Dienste bündeln können. Claro, Movistar, Tigo, ETB und andere große Anbieter verkaufen bereits Unternehmenskommunikation, Cloud-Partnerschaften und verwaltete Konnektivität. Starlink und Hughes können von rohem Zugang auf Service-Wrapper aufsteigen. Globale SaaS-Tools reduzieren den Wert lokaler PBX- und Cloud-Speicher-Bündel. Wenn SSC nicht überlegene Reaktionsfähigkeit, lokale Beschaffungskompetenz, bessere Preise oder Nischen-Servicequalität zeigen kann, wird das Unternehmen zwischen Infrastrukturmaßstab oben und Software-Self-Service unten eingeklemmt.

Die finanzielle Undurchsichtigkeit ist auch wichtig. Informacolombias Umsatzband von 10 bis 20 Milliarden COP für 2023 und ein Eigenkapital von rund 8,77 Milliarden COP geben ein grobes Größenbild (https://www.informacolombia.com/directorio-empresas/informacion-empresa/sistemas-satelitales-colombia-sa-esp), aber die öffentliche Aufzeichnung zeigt keine Segmentumsätze, Margen, Kundenkonzentration, Verschuldung, Eigentumsanteile oder Lieferantenverpflichtungen. Auf FEXE gehostete Aktionärs- und Finanzdokumente zeigen Unternehmensförmlichkeit, lösen aber nicht für sich genommen die Betriebsqualität (https://fexe.co/enlaces_interes/SipMovil_ESTADOS_FINANCIEROS_2025.pdf). Ein Unternehmen dieser Größe kann kommerziell widerstandsfähig sein, wenn es klebrige Kundenbeziehungen besitzt, oder fragil, wenn die Bruttomarge von einigen wenigen Großhandelsrouten oder Zusammenschaltungsbedingungen abhängt.

Das Urteil ist daher abgewogen. Sistemas Satelitales de Colombia S.A. ESP ist nicht nur ein Name in einem Verzeichnis, und es ist nicht der offensichtliche Satellitenchampion, den sein Name vermuten lässt. Es ist ein kompakter kolumbianischer Telekommunikationsbetreiber mit Beweisen für regulierte Sprach-, SIP- und Cloud-Kommunikationsaktivität in einem Land, in dem die Fernkonnektivität wieder zu einer öffentlich-politischen Priorität wird.

Seine Relevanz ist der Preis nach dem Glasfaserausbau: nicht die Schüssel allein, sondern die Unterstützung, Nummerierung, Zusammenschaltung, Routing, Cloud- und Beschaffungshülle, die einen schwierigen Link in einen nutzbaren Dienst verwandelt.

Die nächsten Fakten sollten Vertragsfakten sein

Die stärksten zukünftigen Beweise wären auf Vertragsebene. Ein ländlicher Schul-, Minen-, Gemeinde- oder Notfallkunde, der von SSC kauft, sollte Spuren hinterlassen: eine öffentliche Ausschreibung, einen unterzeichneten Dienstleistungsauftrag, einen Tarif, eine Kundenfallstudie, eine Regulierungsbehörde-Einreichung, eine Netzankündigung oder einen zuverlässigen lokalen Bericht. Standortzahlen, monatlich wiederkehrende Umsätze, Verfügbarkeitsverpflichtungen, Zugangstechnologie, Terminaleigentum, Notstromversorgung und Lieferantennahmen würden die Analyse von der Positionierung zur Wirtschaftlichkeit bewegen.

Ohne diese Details kann der Artikel die Gelegenheit identifizieren, aber SSCs Anteil daran nicht bemessen.

Die zweite Beweisspur ist die Lieferantenstruktur. SSCs öffentliche AS-Peer-Ansicht und Zusammenschaltungsstreitigkeiten zeigen Abhängigkeit von größeren Netzen (https://ipinfo.io/AS265861andhttps://www.crcom.gov.co/sites/default/files/normatividad/00008066.pdf). Wenn SSC neue Upstream-Diversität, eine verwaltete Satellitendienstvereinbarung, ein direktes Unternehmenszugangsprodukt, einen mobilen virtuellen Deal oder eine stärkere Zusammenschaltungsposition offenlegt, verbessert sich seine Widerstandsfähigkeit. Wenn es Routen verliert, keinen mobilen Zugang sichert oder seine SIP- und Ferngesprächsprodukte durch größere Anbieter kommoditisiert sieht, schwächt sich die These ab.

Die dritte Spur ist die Qualität des Kundensupports. Fernkontinuität wird im Fehlermoment verkauft. Ein Anbieter kann einen Vertrag aufgrund des Preises gewinnen und den Kunden verlieren, wenn eine überflutete Straße, ein Stromausfall, Regenfading, ein Carrier-Ausfall oder ein Portierungsproblem schwachen Support offenlegt. Öffentliche PQR-Aufzeichnungen, Beschwerdevolumina, soziale Beiträge, Kundenbewertungen und Personalfluktuation wären daher wirtschaftlich relevant, auch wenn jeder Punkt zu eng ist, um eine Tatsache allein zu beweisen. Die aktuellen Beweise zeigen, dass SSC PQR-Mechanismen auf seiner Website und Kundendienstkanäle auf SIPmovil hat (https://www.ssc.com.co/contacto/andhttps://sipmovil.com/). Sie zeigen keine Servicequalität in großem Maßstab.

Schließlich sollte die Satellitenpolitik selbst beobachtet werden. Die Sandbox 2026 wurde entwickelt, um Modelle vor dem Maßstab zu testen (https://www.crcom.gov.co/es/noticias/comunicado-prensa/arranca-primer-sandbox-regulatorio-sectorial-para-llevar-internet-satelital-zonas-apartadas-colombia). Wenn diese Piloten Satellit im ländlichen Kolumbien billiger, einfacher zu genehmigen und zuverlässiger machen, haben SSCs Kunden möglicherweise besseren rohen Zugang und weniger Bedarf an alten Workarounds. Das kann Notfallprämien reduzieren, aber die Nachfrage nach verwalteten Kommunikationsdiensten darauf erhöhen. Wenn die Piloten enttäuschen, bleiben Glasfaser und terrestrisches Funk stärker, wo sie hinkommen, und entfernte Käufer zahlen weiterhin hohe maßgeschneiderte Kosten, wo sie nicht hinkommen.

Für jetzt sollte SSC als Integrationsschicht-Unternehmen in einem Land verfolgt werden, in dem die letzte Meile neu verhandelt wird. Seine öffentliche Aufzeichnung ist nicht breit genug, um eine beherrschende Rolle im fernbedienten Satellitenzugang zu beanspruchen. Sie ist stark genug, um einen echten Telekommunikationsbetreiber zu zeigen, der um die Dienste positioniert ist, die entfernte Käufer immer noch benötigen, wenn sie, auf die eine oder andere Weise, bezahlt haben, um ein Signal zu bekommen.