Zusammenfassung

- Die entscheidende Frage zur Oschadbank ist nicht, ob sie eine große Staatsbank in einem Land im Krieg ist. Es geht darum, ob ein Konto bei der Oschadbank genügend Kontinuität bietet, damit ein Rentner, ein Angestellter im öffentlichen Dienst, ein kleiner Händler, eine Veteranenfamilie oder ein vertriebener Haushalt während kriegsbedingter Störungen sein Geld erreichen kann.

- Öffentliche Belege stützen die Kernbehauptung der Kontinuität stärker in Bezug auf Filialausweichmöglichkeiten, Relevanz für staatliche Zahlungen, Liquidität und Teilnahme an nationalen Zahlungsschienen als in puncto App-Verfügbarkeit, Kundenbindung und genauer Leistung bei Stromausfällen auf einzelner Filialebene.

- Die Oschadbank selbst gab 2024 an, über etwa 1.150 Filialen, mehr als 700 mit alternativer Stromversorgung, fünf mobile gepanzerte Einheiten in Frontregionen, Aktiva von 431 Mrd. UAH und individuelle Kundengelder von 210 Mrd. UAH zu verfügen – was das Konto ebenso zu einem öffentlichen Dienstleistungsprodukt wie zu einem Bankprodukt macht.

- Die Hauptalternativen sind real: Konten bei PrivatBank, Fintech-Wallets, Bargeld, ausländische Bankkonten und verzögerte staatliche Zahlungen. Ein Konto bei der Oschadbank ist den Preis wert, wenn der Kunde physische Ausweichmöglichkeiten und die Reichweite staatlicher Dienstleistungen höher schätzt als das modernste App-Erlebnis.

Eine Rentenzahlung als Ausgangspunkt

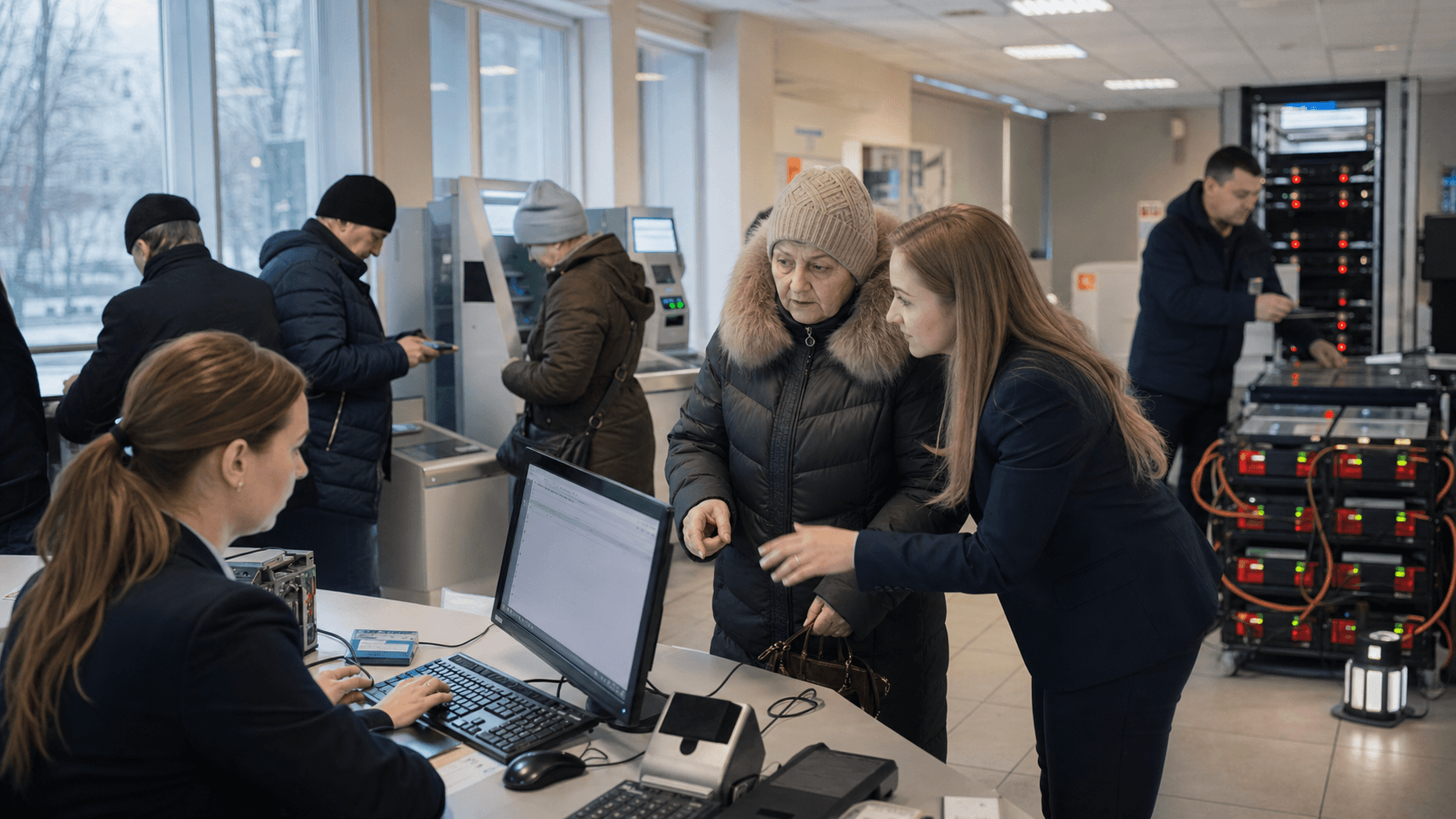

Stellen Sie sich eine Rentenzahlung an einem Wintermorgen nach einer weiteren Nacht mit Alarmen und Stromausfällen vor. Der Empfänger fragt sich nicht, ob die Bank eine moderne Imagekampagne hat. Sie fragt sich, ob das Geld auf dem Konto sichtbar ist, ob die Karte in der Apotheke funktioniert, ob der nächste Geldautomat Bargeld hat, ob eine Filiale helfen kann, wenn das Telefonnetz ausfällt, und ob ein Familienmitglied in einer anderen Stadt vor dem nächsten Stromausfall Geld überweisen kann.

Das ist die wirtschaftliche Einheit in diesem Fall: nicht ein allgemeines Girokonto, sondern ein Zahlungszugangs- und Ausweichkonto, das auch dann nützlich bleiben muss, wenn der Kunde nicht mit Strom, Mobilfunk, Transport, Bargeldversorgung oder ruhigem Verwaltungsservice rechnen kann.

Die Oschadbank eignet sich gut als Testbeispiel, weil ihr öffentlicher Fall ungewöhnlich konkret ist. Auf der eigenenÜber die Bank-Seitepräsentiert sie sich als kriegserprobte Institution, die profitabel, liquide, betrieblich stabil und auf Widerstandsfähigkeit ausgelegt ist. Dieselbe Seite liefert harte Zahlen für 2024: über 18,6 Mrd. UAH Vorsteuergewinn, rund 8 Mrd. UAH Nettogewinn, Aktiva von 431 Mrd. UAH, individuelle Kundengelder von 210 Mrd. UAH, etwa 1.150 Filialen, mehr als 700 Filialen mit Notstrom und fünf mobile gepanzerte Einheiten in Frontregionen. Diese Zahlen beweisen nicht, dass jede Rentenzahlung reibungslos abläuft, aber sie verankern die Diskussion in einer Bank, deren Angebot über Skaleneffekte, staatliche Dienstreichweite und Ausweichkapazität verkauft wird und nicht allein über digitalen Komfort.

Der Kunde bezahlt ein Bündel von Versprechen. Eines ist Liquidität: Geld auf dem Konto soll verfügbar sein, wenn ein Haushalt Medikamente, Lebensmittel, Treibstoff oder Miete bezahlen muss. Ein anderes ist betriebliche Redundanz: Wenn die App langsam ist, gibt es vielleicht noch eine Filiale, einen Geldautomaten, die Karte, ein Terminal oder ein Callcenter. Ein drittes ist das staatliche Mandat: Da die Bank dem Staat gehört und eng mit dem öffentlichen Dienstleistungsbanking verbunden ist, wird erwartet, dass sie auch dort präsent bleibt, wo eine rein kommerzielle Bank sich klug zurückziehen würde.

Das vierte ist soziale Vertrautheit: Viele ältere Kunden, Leistungsempfänger und vom Krieg betroffene Haushalte kennen die Bank, kennen die Routine in den Filialen und wissen, dass staatliche Zahlungen traditionell über sie abgewickelt wurden.

Der Preis ist nicht nur die sichtbare Bankgebühr. Es sind die Opportunitätskosten, eine weniger agile App zu wählen, länger in einer Filiale zu warten, bürokratischen Aufwand in Kauf zu nehmen, Bargeld mitzuführen, weil digitale Kanäle ausfallen könnten, oder Geld bei einer Bank zu halten, deren Bonitätsgeschichte mit dem Länderrisiko verknüpft ist. Hinzu kommen die Kosten für den Staat und die Bank, Filialen, gepanzerte mobile Einheiten, Notstrom, Bargeldlogistik, Cyberabwehr, Mitarbeiterschulungen und Inklusionsprogramme zu unterhalten. Das Konto ist daher teuer, weil es Kanäle dupliziert.

Es braucht Digital Banking und Filialen, Karten und Bargeld, lokalen Support und nationale Schienen, öffentliche Glaubwürdigkeit und kaufmännische Disziplin.

Die Frage ist, ob die öffentliche Evidenz beweist, dass diese Redundanz ihren Preis wert ist. Der stärkste Beleg ist kein Marketing-Claim, sondern das Zusammentreffen mehrerer öffentlicher Fakten: die Größe der Oschadbank; ihre Offenlegungen zu Filialen und Notstrom; das Power-Banking-Rahmenwerk der ukrainischen Nationalbank; die Zahlungsschienen der NBU; die Berichterstattung über Cyber- und Telekommunikationsstörungen; sowie die Rolle der Bank unter den großen staatlichen Wettbewerbern.

Der schwächere Beleg ist eher lokaler Natur: Nutzern und Analysten fehlen weiterhin Daten zur Kontinuität auf Filialebene, zur App-Verfügbarkeit, detaillierte Metriken zu Zahlungsausfällen, Abwanderung nach Kundengruppen und eine unabhängige Schätzung, wie viele Menschen die Oschadbank wählen, weil sie besser ist, und nicht, weil sie verwaltungsmäßig vertraut ist.

Was der Kunde wirklich kauft

Der Oschadbank-Kunde kauft Zeit und Wahlmöglichkeiten. Im normalen Privatkundengeschäft kann dieser Satz vage klingen. Im Kriegsalltag der Ukraine hat er eine praktische Bedeutung. Ein Rentner kauft Zeit, wenn die Leistung eintrifft, bevor das Bargeld ausgeht. Ein kleiner Lebensmittelhändler kauft Wahlmöglichkeiten, wenn das Kartenterminal lange genug funktioniert, um den Laden nicht schließen zu müssen. Ein Angestellter einer lokalen Behörde kauft Kontinuität, wenn das Gehalt trotz gestörter Infrastruktur eingeht. Eine vertriebene Familie kauft eine Brücke zwischen dem Herkunftsort und der Stadt, in der sie nun Miete zahlt.

Ein Veteranenhaushalt kauft einen Vertragspartner, der voraussichtlich mit öffentlichen Programmen, Entschädigungsflüssen und barrierefreien Serviceangeboten vertraut ist.

DieKontaktseiteder Bank untermauert die institutionelle Identität hinter diesem Versprechen. Sie nennt den vollständigen rechtlichen Namen: Joint Stock Company "State Savings Bank of Ukraine", die Kurzform JSC "Oschadbank", die Banklizenznummer, den SWIFT-Code COSBUAUK und eine Rechtsadresse in Kiew. Das ist wichtig, weil ein Konto auch ein Anspruch an ein reguliertes, benanntes Institut ist. In einem Umfeld, in dem Kunden sich vor Betrug, unterbrochenen Verbindungen, gefälschten Nachrichten und instabilen Anbietern fürchten, sind offizielle Identitätsdetails Teil der Vertrauensinfrastruktur. Sie machen das Konto nicht überlegen, aber sie machen es überprüfbar.

Die zweite Sache, die der Kunde kauft, ist die Filialoption. DieFilialkarteder Oschadbank ist nicht nur eine Komfortfunktion. Sie ist eine öffentliche Oberfläche, die zeigt, dass die Bank sich immer noch physisch organisiert: Filialen, Geldautomaten, Terminals, Barrierefreiheitsfilter, Wochenendbetrieb, Währungsservice und inklusive Einrichtungen. Diese physische Präsenz hat Kosten. Filialen brauchen Räumlichkeiten, Personal, Sicherheit, Bargeld, Anschlüsse, Notstrom, Kundenstrommanagement und lokales Urteilsvermögen. Der wirtschaftliche Wert zeigt sich, wenn der digitale Kanal ausfällt, wenn der Kunde sich aus der Ferne nicht authentifizieren kann, wenn eine Karte abläuft, wenn eine ältere Person Hilfe braucht oder wenn ein vertriebener Kunde ein dokumentarisches Problem von Angesicht zu Angesicht lösen muss.

Die dritte Sache, die der Kunde kauft, ist ein digitaler Kanal, der nicht alleinsteht. Die Oschadbank verbindet Kunden mitOschad 24/7, der Online-Banking-Oberfläche. Für viele Kunden sind App und Webdienst die erste Schnittstelle zu Gehalt, Rente, Zahlungen und Überweisungen. Aber der Wert dieses digitalen Zugangs unterscheidet sich von einer reinen Fintech-Wallet. Wenn er ausfällt, soll der Kunde Ausweichrouten haben. Wenn das Telefon tot ist, kann es eine Filiale geben. Wenn die Filiale geschlossen ist, kann es Kartenakzeptanz geben. Wenn die Kartenakzeptanz gering ist, kann es Bargeld geben. Dieses gestaffelte Design ist weniger elegant als eine einzelne Hochleistungs-App, aber in Kriegszeiten ist der Mangel an Eleganz Teil des Produkts.

Die vierte Sache, die der Kunde kauft, ist die Nähe zu staatlichen Dienstleistungen. Die Oschadbank ist nicht die einzige Staatsbank, und die PrivatBank ist in mehrfacher Hinsicht ein größerer und digitalerer Wettbewerber. Aber die Oschadbank hat eine lange Tradition im öffentlichen Dienst mit Renten, Sozialleistungen, Filialen und staatlichen Programmen. Ihre aktuellen Kriegsberichte setzen dieses Thema fort mit Veteranen-Förderprogrammen, Barrierefreiheitsinitiativen, Krediten für Energieeffizienz, mobilen Einheiten an der Front und lokaler Zusammenarbeit mit regionalen Militärverwaltungen und Kommunen.

Das Konto trägt daher eine administrative Erwartung: Wenn öffentliche Programme einen Bankpartner brauchen, ist die Oschadbank mit größerer Wahrscheinlichkeit im Gespräch als eine kleine Privatbank oder ein ausländischer Kreditgeber mit schmalerem ukrainischem Fußabdruck.

Liquidität ist das erste Merkmal

Liquidität ist der grundlegendste Grund, warum das Konto zählt. Wenn das Geld nicht verfügbar ist, ist der Rest der Ausstattung nur Dekoration. Die eigene Offenlegung der Oschadbank für 2024 enthält mehrere Indikatoren, die die Liquiditätsseite stützen. Die Aktiva stiegen auf 431 Mrd. UAH. Die Einlagen auf individuellen Konten wuchsen auf 210 Mrd. UAH, darunter Termineinlagen von fast 90 Mrd. UAH und Sichteinlagen von 120,7 Mrd. UAH. Die Bank meldete einen Nettogewinn von etwa 8 Mrd. UAH bei einer höheren Steuerlast. Außerdem meldete sie Wachstum bei der Kreditvergabe an Unternehmen und Privatpersonen.

Nichts davon beweist, dass die Bank jedem Schock standhält, aber es zeigt, dass die Kunden die Bank im Berichtszeitraum nicht verließen.

Für einen Rentenempfänger ist Liquidität kein abstrakter Bilanzbegriff. Sie bedeutet, ob die Bank eine staatliche Zahlung in ausgabefähigen Wert umwandeln kann. Das kann als Kartentransaktion, Barabhebung, Überweisung, Zahlung von Versorgungsleistungen oder als Schaltergeschäft am Bankschalter geschehen. Die Zugehörigkeit der Bank zu Mastercard, Visa, PROSTIR und SWIFT, die auf ihrer Übersichtsseite aufgeführt ist, ist deshalb wichtig, weil ein Kundenkonto nur dann nützt, wenn es Zahlungsnetzwerke erreicht. Internationale Kartennetze helfen dort, wo Händler sie akzeptieren und grenzüberschreitende oder vertriebene Kunden sie brauchen. PROSTIR zählt, weil es das nationale Kartensystem für Inlandszahlungen und -abrechnungen in Hrywnja ist, beschrieben von der NBU auf ihrerPROSTIR-Seite.

Die Liquidität hängt auch von der Interbanken-Abwicklungsebene ab. Auf derSeite zum System of Electronic Paymentsder NBU heißt es, dass SEP Hrywnja-Abwicklungen zwischen Banken und Kunden in der Ukraine abwickelt, von der NBU betrieben wird, über 99 % der Interbankzahlungen in der Ukraine abdeckt, als Echtzeit-Bruttoabwicklungssystem läuft und seit dem Start von SEP 4 im April 2023 rund um die Uhr arbeitet. Für ein Oschadbank-Konto bedeutet das nicht, dass jede Privatkundentransaktion sofort erfolgt, aber es zeigt, dass das nationale Abwicklungsrückgrat gezielt auf Dauerbetrieb umgestellt wurde. Ein Kriegskonto ruht auf diesem Rückgrat.

Das Konto ist teuer, weil die Liquidität in mehr als einer Form aufrechterhalten werden muss. Digitale Salden müssen abgeglichen werden. Bargeld muss verteilt werden. Geldautomaten müssen gefüllt und mit Strom versorgt werden. Bargeldschalter brauchen Sicherheit und Personal. Kartenschienen brauchen Telekommunikation und Strom. Die Bank muss Betrug und Cyberdruck überwachen und gleichzeitig falsche Sperren vermeiden, die Kunden von ihren Geldern abschneiden. Diese Kosten sind für einen Kunden normalerweise unsichtbar, bis sie ausfallen. In einer Kriegswirtschaft werden sie zum Produkt.

Die Behauptung der Oschadbank ist nicht, dass sie billiger ist als jede Alternative, sondern dass eine staatliche Sparkasse mit Filialgröße, Mitgliedschaft in Zahlungsschienen und Kapitalressourcen mehr Wege für mehr Arten von Kunden offenhalten kann.

Es gibt auch einen staatlichen Überbau zur Liquidität. Das Vertrauen der Ukraine in die Banken veränderte sich während des umfassenden Krieges, und Kunden achten verständlicherweise darauf, ob Einlagen geschützt sind und ob große Staatsbanken von den Behörden gestützt bleiben. Die öffentliche Website des Einlagensicherungsfonds unterfg.gov.ua/enist für dieses Vertrauensumfeld relevant, auch wenn Einlagensicherung nicht dasselbe ist wie täglicher Zahlungszugang. Einlagensicherung beantwortet die Frage des Scheiterns. Ein Kriegszugangskonto muss die Frage der stündlichen Verfügbarkeit beantworten. Der Wert der Oschadbank liegt dort, wo die zweite Frage dringlich ist und nicht auf ein formelles Abwicklungsverfahren warten kann.

Filialausweichmöglichkeiten sind teuer, weil sie physische Widerstandsfähigkeit bedeuten

Der überzeugendste öffentliche Beleg für die Kontinuitätsthese der Oschadbank ist physischer Natur. Die Bank sagt, sie habe etwa 1.150 Filialen im von der Regierung kontrollierten Gebiet und mehr als 700 seien mit alternativer Stromversorgung für Stromausfälle ausgestattet. Sie sagt auch, dass über 60 % ihres Netzes den staatlichen Standards für Barrierefreiheit genügen und 23 Filialen den Status „super-inklusiv“ haben. Das ist kein kleines betriebliches Detail, sondern die Grundlage für ein Privatkundenversprechen, das viele rein digitale Wettbewerber nicht einfach kopieren können.

Die Bank unterhält ein verteiltes Dienstnetz unter Bedingungen, in denen Mieten, Personal, Treibstoff, Sicherheit und Instandhaltung teuer sind und manche Gebiete in der Nähe akuter Risiken liegen.

DiePower-Banking-Seiteder NBU erklärt, warum das wichtig ist. Die Initiative der Zentralbank beschreibt ein zusammengeschlossenes Netzwerk ukrainischer Bankfilialen, die beabsichtigen, während eines Stromausfalls notwendige Dienstleistungen bereitzustellen. Sie gibt an, das Netzwerk umfasse etwa 2.400 Filialen, die mit alternativer Energie, Backup-Kommunikationskanälen, verstärkter Bargeldabholung und zusätzlichem Personal ausgestattet sind. Sie führt verfügbare Dienste auf, wie Bargeldabhebungen, Zahlungen, Überweisungen, etwas Währungsumtausch und Finanzberatung, und verweist Kunden auf die Idee des nationalen Geldautomaten-Roamings innerhalb des Netzwerks. Die mehr als 700 Oschadbank-Filialen mit Notstrom sind vor diesem nationalen Resilienzdesign zu sehen.

Der Kundennutzen liegt nicht darin, dass jede Filiale bei jedem Angriff oder Stromausfall geöffnet sein wird. Keine öffentlichen Daten können das aufrichtig belegen. Der Nutzen liegt darin, dass die Oschadbank genug physische Knoten hat, um Ausweichmöglichkeiten plausibel zu machen. Wenn eine Filiale in einem Bezirk dunkel ist, könnte eine andere noch laufen. Wenn ein Kunde sein Telefon nicht nutzen kann, ist die Filiale vielleicht der einzige Ort, um ein Kontoproblem zu lösen. Wenn das Kartenterminal eines Händlers wegen ausgefallener Telekommunikationsverbindungen nicht verarbeiten kann, wird der Bargeldzugang zur Liquiditätsbrücke.

Wenn ein vertriebener Rentner Dokumente verloren hat, kann der persönliche Schalter den Unterschied zwischen einer eingefrorenen Zahlung und einem wiedergewonnenen Konto bedeuten.

Physische Widerstandsfähigkeit ist auch der Punkt, an dem der öffentliche Auftrag der Bank greifbar wird. Ende 2024 teilte die Oschadbank mit, fünf mobile gepanzerte Einheiten seien in den Regionen Donezk, Sumy, Cherson, Charkiw und Tschernihiw im Einsatz. Sie bedienten Gebiete, in denen keine andere Bank tätig sei. Das ist eine enge, aber bedeutsame Aussage. Sie beschreibt Banking als Logistik unter Beschuss, nicht nur als Produktmenü. Mobile gepanzerte Einheiten sind teuer, begrenzt verfügbar und riskant. Sie skalieren nicht wie eine App.

Ihr Wert entsteht genau dort, wo normale Filialökonomie schwach wäre und wo private Wettbewerber weniger Gründe hätten, zu bleiben.

Die Einschränkung ist, dass öffentliche Nachweise nicht zeigen, wie verlässlich diese Einheiten die Menschen erreichen, wie oft sie verspätet sind, welche Dienstleistungen sie an jedem Standort erbringen können, wie viele Kunden sie bedienen oder ob sie für die Nachfrage ausreichen. Dasselbe gilt für Filialen mit Notstrom. Eine Zählung von Filialen mit alternativer Stromversorgung ist wertvoll, aber sie gibt keine Auskunft über Verfügbarkeit, Treibstoffreserven, Telekommunikationsredundanz, Bargeldbestände, Personalabdeckung oder Wartezeiten.

Für den Kunden, der das Konto bepreist, ist dies die erste Kategorie fehlender Belege: Verlässlichkeit am Ort des Bedarfs.

Mobiler Zugang ist notwendig, aber nicht ausreichend

Digitaler Zugang ist weiterhin unverzichtbar. Ein Filialnetz macht Mobile Banking nicht überflüssig. Je mehr die Kundenbasis vertrieben und mobil ist, desto wichtiger ist der Fernzugang. Eine Familie, die von Charkiw nach Lwiw oder von Cherson nach Kiew gezogen ist, möchte nicht jedes Problem in der alten Heimatfiliale lösen. Sie braucht Kontoeinsicht, Kartenverwaltung, Überweisungen, Zahlungen von Versorgungsleistungen und Kundenservice über Distanz. Oschad 24/7 ist daher Teil des Kontowerts. Ohne ihn riskierte die Bank, zu einer reinen Ausweichinstitution in einem Markt zu werden, in dem Kunden mobile Kontrolle erwarten gelernt haben.

Aber mobiler Zugang hat kriegsbedingte Abhängigkeiten. Ein Smartphone braucht Strom. Der Nutzer braucht mobile Daten oder Festnetz-Breitband. Der Telekommunikationsanbieter braucht funktionierende Sendemasten, Backhaul, Strom und Cyberabwehr. Die Bank braucht ihre eigenen Systeme, Authentifizierungsflüsse und Betrugskontrollen. Händler brauchen Terminals und Konnektivität. Ein digitaler Saldo kann existieren, während der Kunde praktisch nicht in der Lage ist, ihn zu nutzen.

Deshalb sollte ein Kriegskonto nicht nur nach App-Funktionen oder der Politur der Benutzeroberfläche beurteilt werden, sondern danach, wie App, Karte, Filiale, Geldautomat und Bargeldschalter zusammenwirken, wenn eine Ebene beeinträchtigt ist.

Der Cybervorfall bei Kyivstar im Dezember 2023 ist die deutlichste öffentliche Warnung. Die Associated Press berichtete, dass Hacker Telefon- und Internetdienste beim größten Telekommunikationsanbieter der Ukraine, der mehr als 24 Millionen Mobilfunkkunden versorgte, lahmlegten und dass einige Geldautomaten der staatlichen Oschadbank infolge des Kyivstar-Angriffs nicht mehr funktionierten, so die von Suspilne zitierte Pressestelle der Bank; der AP-Artikel ist unterapnews.comverfügbar. Der Vorfall beweist keine besondere Schwäche der Oschadbank, sondern das Gegenteil: Selbst eine Bank mit Filialen und Karten hängt von einer Telekommunikationsinfrastruktur ab, die sie nicht vollständig kontrolliert.

Die Berichterstattung von WIRED über denselben Vorfall unterwired.combeschrieb die Behauptungen einer mit Russland verbundenen Hackergruppe und die Störung eines großen ukrainischen Mobilfunk- und Internetanbieters. Die Details von Zuschreibung und technischem Schaden sind Sache von Cyberspezialisten, aber die Implikation für das Privatkundengeschäft ist einfach. Das Konto eines Kunden ist nur so erreichbar wie der schwächste aktive Kanal in diesem Moment. Wenn das Telefonnetz ausfällt, kann der App-Zugang verschwinden. Wenn die Geldautomaten-Konnektivität ausfällt, kann der Bargeldzugang unterbrochen werden. Wenn Luftalarme und Telekommunikation gleichzeitig betroffen sind, können Kunden vielleicht nicht sicher zur Filiale reisen.

Deshalb ist das filiallastige Design der Oschadbank kein Anachronismus. Und es ist auch der Grund, warum die Filialausweichmöglichkeit nicht überbewertet werden darf. Filialen selbst brauchen Telekommunikationsverbindungen, Zahlungsterminals, Sicherheitssysteme und Strom. Power Banking versucht, diese Abhängigkeiten durch alternative Energie und Backup-Kommunikation anzugehen, aber die öffentlichen Daten erlauben es Kunden nicht, die Einsatzbereitschaft jeder Filiale zu prüfen.

Die richtige Schlussfolgerung ist abgewogen: Die Oschadbank hat eine stärkere Ausweichgeschichte als ein rein digitales Konto, hängt aber weiterhin von nationalen Telekommunikations- und Stromsystemen ab, die angegriffen werden können.

Kartenschienen verbinden das Konto mit dem täglichen Überleben

Ein Bankkonto in Kriegszeiten wird nützlich, wenn es die alltäglichen Händler erreicht. Kunden müssen Lebensmittel, Medikamente, Treibstoff, Telefonaufladungen, Transport und Reparaturen kaufen. Das macht Kartenschienen zum zentralen Wert des Kontos. Die von der Oschadbank aufgeführten Mitgliedschaften bei Mastercard und Visa verbinden ihre Kunden mit der weltweiten Kartenakzeptanz, wo ukrainische Händler diese Schienen unterstützen und wo vertriebene Kunden oder Reisende grenzüberschreitende Nutzbarkeit brauchen. Ihre Teilnahme an PROSTIR verbindet das Konto mit dem nationalen Hrywnja-Kartensystem.

Ihre SWIFT-Mitgliedschaft ist für grenzüberschreitende und Bank-Messaging-Kontexte wichtiger als für den täglichen Lebensmitteleinkauf eines Rentners, aber sie ist dennoch Teil der institutionellen Reichweite.

Auf der PROSTIR-Seite der NBU heißt es, das nationale Zahlungssystem sei für Hrywnja-Zahlungen und -Abwicklungen innerhalb der Ukraine konzipiert und basiere auf offenen internationalen Standards. In einer normalen Wirtschaft kann ein inländisches Kartensystem als Marktinfrastruktur diskutiert werden. In Kriegszeiten fungiert es auch als Resilienzpolitik. Inländische Schienen verringern die Abhängigkeit von einem einzelnen internationalen Kartennetz für alle lokalen Transaktionen, während internationale Netzwerke den Kundennutzen in grenzüberschreitenden und Händlerumgebungen bewahren.

Ein Oschadbank-Konto mit Zugang sowohl zu inländischen als auch zu internationalen Kartenumgebungen kann mehr Anwendungsfälle bedienen als ein Konto, das an eine einzige schmale Schiene gebunden ist.

Die Karte hängt jedoch am Verkaufsort weiterhin von Strom und Telekommunikation ab. Deshalb bleibt Bargeld Teil des Kontowerts. Die öffentliche Darstellung des Power Banking umfasst Geldautomaten- und Schalter-Bargeldbezug und verweist auf Bargeldbezug an teilnehmenden Einzelhandelsstandorten wie Supermärkten, Apotheken, Tankstellen und anderen Geschäften. Für einen Kunden bedeutet das, dass das Konto in drei Ausgabenformen beurteilt werden muss: Karte, Bargeld und Überweisung. Wenn Karten funktionieren, ist das Konto effizient. Wenn Karten ausfallen, aber Geldautomaten funktionieren, bleibt es nützlich.

Wenn Geldautomaten ausfallen, aber ein Bankschalter oder Einzelhandels-Cash-Out funktioniert, kann es immer noch einen Haushalt durch den Tag bringen.

Händlerakzeptanz und Dienstleistungen für kleine Unternehmen sind ebenfalls Teil der wirtschaftlichen Einheit des Kontos. Ein kleiner Laden, der bei teilweisen Störungen weiterhin Kartenzahlungen annehmen kann, hat einen Grund, offen zu bleiben. Ein Laden, der Bargeld einzahlen, Lieferanten bezahlen oder Betriebsmittelunterstützung erhalten kann, hat eine höhere Überlebenschance. Die Offenlegungen der Oschadbank für 2024 betonen die Kreditvergabe an Unternehmer, Partnerschaftsprogramme, Kreditnehmer in Landwirtschaft und Industrie, Finanzierung zur Energieunabhängigkeit für Unternehmen und lokale Absichtserklärungen mit Regionalbehörden.

Diese Zahlen sind kein direkter Beleg für die Betriebszeit von Händlerzahlungen, aber sie zeigen, dass die Rolle der Bank in Kriegszeiten über Haushaltskonten hinaus bis zu den operativen Cashflows lokaler Unternehmen reicht.

Der fehlende Beleg ist hier wirtschaftlicher Natur. Öffentliche Einreichungen und offizielle Seiten liefern nicht genug Details zu den vollen Kosten der Kartenakzeptanz für Händler, den relativen Gebühren und der Servicequalität im Vergleich zu Wettbewerbern, dem Anteil der über die Oschadbank abgewickelten Händlerflüsse oder den effektiven Kosten der Backup-Kontinuität. Kunden können den Wert eines funktionierenden Kartenterminals während einer Störung sehen, aber sie können den Beitrag der Bank schwerlich im Vergleich zu Zahlungsabwicklern, Telekommunikationsbetreibern, Kartennetzen und händlerseitigen Vorbereitungen beziffern.

Cyberrisiken machen die Verfügbarkeit zum Teil des Produkts

Cyberdruck ist für ukrainische Banken nicht theoretisch. Axios berichtete im Februar 2022, dass ukrainische Regierungsbehörden und mehrere Banken von einem DDoS-Angriff getroffen wurden und dass die ukrainischen Streitkräfte sowie die PrivatBank und die Oschadbank nach Angaben des ukrainischen Zentrums für strategische Kommunikation und Informationssicherheit zu den Zielen gehörten; der Bericht ist unteraxios.comverfügbar. Der Kernpunkt ist nicht, dass die Oschadbank einzigartig verwundbar war, sondern dass die Bankverfügbarkeit in der Vorinvasion-Phase zu einem direkten Druckpunkt wurde und ein zentrales Kriegsanliegen geblieben ist.

Für einen Kunden ist Cyberverteidigung schwer zu beobachten. Man kann sehen, ob die App öffnet, ob eine Überweisung durchgeht, ob ein Geldautomat Bargeld ausgibt, ob eine Karte akzeptiert wird. Man kann nicht sehen: Web-Application-Filterung, DDoS-Mitigation, Betrugserkennungsregeln, Incident Response, Backup-Systeme, Identitätskontrollen oder Mitarbeiterschulungen. Der Wert ist meist nur sichtbar, wenn nichts schief geht. Das erzeugt ein unangenehmes Preisfindungsproblem. Kunden ärgern sich über Gebühren oder langsamere Authentifizierung im Normalbetrieb, aber sie brauchen die Bank, die den Cyberdruck in der Krise auffängt.

Das Oschadbank-Konto ist daher teilweise ein Versicherungsprodukt gegen Dienstunterbrechungen, auch wenn es nicht so vermarktet wird.

Die öffentliche Aktenlage stützt Vorsicht. Der ukrainische Bankensektor wurde mit DDoS-Aktivitäten, Telekommunikationsstörungen und kriegsbedingten Cyberkampagnen konfrontiert. Öffentliche Ausfallmeldungen können Stress signalisieren, aber sie können die Resilienz der Bank nicht isoliert messen. Eine fehlgeschlagene Kartentransaktion während eines Mobilfunkausfalls kann ein Telekommunikationsfehler sein, ein Terminalproblem, ein Acquirer-Problem, eine Kartennetzroute, eine Autorisierungsverzögerung der Bank, eine Betrugssperre oder ein Stromproblem auf Händlerseite.

Deswegen sollte inoffizielles Marktgeraune nur als Frühwarnung betrachtet werden. Soziale Beiträge und Appstore-Beschwerden können zeigen, dass Kunden Reibung erleben, aber sie reichen nicht, um die Bankstabilität ohne Untermauerung zu bewerten.

Die öffentlichen Oberflächen-Netzbeweise der Oschadbank sollten mit derselben Zurückhaltung genutzt werden. Offizielle Webseiten, Online-Banking-Eingangspunkte, Seiten des Zahlungssystems und Filialkarten zeigen, von welchen Diensten man erwartet, dass Kunden sie erreichen. Sie enthüllen nicht die interne Architektur, Datenspeicherung, Cyber-Governance, Redundanzqualität oder tatsächlichen Transaktionserfolgsraten. Die öffentliche Oberfläche zählt, weil Kunden sich darauf verlassen. Sie sollte nicht in technische Behauptungen umgemünzt werden, die die öffentliche Aktenlage nicht stützen kann.

Hier wird die Filialstrategie der Bank wieder relevant. Ein DDoS-Angriff kann eine Webseite schwer erreichbar machen. Ein Mobilfunkausfall kann eine App unbenutzbar machen. Aber ein Kunde, der weiß, dass es eine personalbesetzte Filiale mit Notstrom gibt, hat einen anderen Weg, vorausgesetzt, die Reise ist sicher und die Filiale hat Konnektivität oder einen manuellen Prozess für die benötigte Leistung. Dieser Weg ist unvollkommen, aber er verändert das Risiko des Kunden.

Das Bankkonto ist nicht deswegen widerstandsfähig, weil ein einzelner Kanal unverwundbar ist, sondern weil der Verlust eines Kanals den Kunden nicht vollständig stranden lässt.

Das staatliche Mandat ist sowohl Komfort als auch Einschränkung

Die staatliche Eigentümerschaft der Oschadbank ist zentral für das Wertversprechen des Kontos. Kunden erwarten eher Kontinuität von einer staatlichen Sparkasse als von einem kleinen privaten Kreditinstitut. Öffentliche Stellen nutzen oder unterstützen eher eine Bank mit nationaler Reichweite. Internationale Partner und Regulierer überwachen eine systemisch bedeutende Staatsbank eher engmaschig. In einer Krise können diese Fakten das Vertrauen stützen. Die Öffentlichkeit mag glauben, dass die Oschadbank am Laufen gehalten wird, weil ihr Ausfall oder Rückzug Sozialzahlungen, lokalen Zugang und politisches Vertrauen beschädigen würde.

Dieser Komfort hat seinen Preis. Eine Staatsbank kann politische Verantwortlichkeiten tragen, die die rein kommerzielle Flexibilität einschränken. Sie kann gebeten werden, Filialen in schwierigen Gebieten zu unterhalten, öffentliche Programme zu unterstützen, vorrangige Sektoren zu finanzieren, verletzliche Kunden zu bedienen und Reputationsdruck aus Regierungsentscheidungen aufzufangen. Sie muss vielleicht finanzielle Disziplin mit sichtbarem nationalem Dienst ausbalancieren. Diese Verpflichtungen können wertvoll sein für Kunden, die wollen, dass die Bank nah bleibt.

Sie können für Steuerzahler, Anteilseigner und Kunden kostspielig sein, wenn sie Effizienz mindern oder Modernisierung verzögern.

Die Ergebnisse der Bank für 2024 zeigen diese Spannung in einem positiven Jahr. Sie meldete Gewinn und Bilanzwachstum und betonte gleichzeitig Barrierefreiheit, mobile Einheiten an der Front, Veteranenprogramme, Kredite für Energieunabhängigkeit und lokale Kooperation. Genau das ist die hybride Rolle, die von einer öffentlichen Kriegsbank erwartet wird. Es reicht nicht, eine Bilanz zu führen. Sie muss Relevanz für die Gesellschaft unter Stress demonstrieren. Das Konto erwirbt Loyalität, wenn der Kunde glaubt, dass der öffentliche Auftrag der Bank die Wahrscheinlichkeit erhöht, dass Zahlungen, Filialen und Bargeldzugang verfügbar bleiben.

Das staatliche Mandat beeinflusst auch Sanktionen und Compliance-Druck. Der ukrainische Finanzsektor operiert in einem Kriegsumfeld, das durch Sanktionen, Finanzüberwachung, Betrugsbekämpfungskontrollen, Geberprüfung und grenzüberschreitende Zahlungsbeschränkungen geprägt ist. Kunden können dies als gesperrte Transaktionen, zusätzliche Dokumentation oder Verzögerungen erleben. Eine öffentliche Bank kann nicht einfach auf Bequemlichkeit optimieren. Sie muss auch illegale Flüsse, sanktionierte Exposition, Betrug und Reputationsschäden vermeiden.

Der öffentliche Wert des Kontos umfasst daher Kontrollen, die Kunden kurzfristig nerven, aber den Zugang zu Zahlungsschienen und Korrespondenzbankbeziehungen schützen können.

Für vertriebene Kunden und Familien mit grenzüberschreitenden Bindungen ist die Compliance-Belastung besonders sichtbar. Ein ausländisches Bankkonto mag attraktiv sein, wenn die Person zeitweise in Polen, Deutschland oder einem anderen Gastland lebt. Aber ausländische Banken sind möglicherweise nicht bequem für ukrainische Staatsleistungen, lokale Rechnungen, Hrywnja-Ausgaben oder Bargeldbedarfe im Inland. Das Oschadbank-Konto bleibt nützlich, wenn das Wirtschaftsleben des Kunden weiter in der Ukraine verankert ist, auch wenn der Körper umgezogen ist.

Je fragmentierter das Haushaltsleben wird, desto wertvoller kann ein inländisches Konto mit physischem und digitalem Zugang sein.

Vertriebene Kunden kaufen Kontinuität über Orte hinweg

Vertreibung verändert, was eine Bankfiliale bedeutet. Vor dem umfassenden Krieg konnte eine Filiale ein Nachbarschaftsdienst sein. Für einen vertriebenen Haushalt wird sie Teil eines nationalen Zugangsnetzes. Eine Person hat vielleicht ein Konto in einer Stadt eröffnet, ist in eine andere geflohen, hat Telefonnummern gewechselt, Dokumente verloren, Einkommensquellen geändert und neue Ausgaben bekommen. Das Konto muss mit dem Kunden reisen. Es muss auch eine Verbindung zur alten Verwaltungswelt halten: Renten, Leistungen, Gehaltsaufzeichnungen, Mietschulden, Familientransfers, Gerichts- oder Notardokumente und alte Adressen.

Die Filialkarte der Oschadbank, ihre nationale Skala und die Offenlegungen zu barrierefreiem Service helfen zu erklären, warum die Bank für diese Kunden relevant bleibt. Es geht nicht um Nostalgie für Filialen, sondern um die Komplexität realer Leben unter Vertreibung. Eine Fintech-Wallet kann hervorragend für schnelle Überweisungen sein, aber sie löst vielleicht kein Rentendokumentenproblem. Bargeld kann essenziell sein, aber es kann keine digitale staatliche Zahlung ohne ein dahinterstehendes Bankkonto empfangen. Ein ausländisches Konto kann bei Gehältern im Ausland helfen, ist aber nicht praktikabel für ukrainische öffentliche Zahlungen.

Eine verspätete staatliche Zahlung ist manchmal ein Standardersatz, aber sie ist kein Produkt, das ein Kunde wählt; sie ist ein Versagen des rechtzeitigen Zugangs.

Die Inklusionsgeschichte der Bank ist hier ökonomisch bedeutsam. Dass über 60 % des Oschadbank-Netzes den staatlichen Inklusionsstandards genügen, 23 super-inklusive Filialen und Programme für Veteranen und Kriegsbetroffene legen nahe, dass die Bank versucht, Barrierefreiheit in das Konto einzupreisen. Der Wert ist nicht nur moralisch, sondern kommerziell und betrieblich. Eine Bank, die ältere Kunden, Menschen mit Behinderungen, Veteranen, Pflegepersonen und vertriebene Familien bedienen kann, kann Kunden halten, die sonst vom rein digitalen Banking ausgeschlossen oder in Bargeldabhängigkeit gedrängt würden.

Der fehlende Beleg ist die Kundenbindung. Öffentliche Nachweise zeigen nicht, wie viele vertriebene Kunden wegen Zufriedenheit und nicht aus Trägheit bei der Oschadbank bleiben. Sie zeigen nicht die Abwanderung zu PrivatBank, monobank, Bargeld oder ausländischen Banken nach Alter, Region oder Einkommensgruppe. Sie zeigen nicht, ob Investitionen in Barrierefreiheit zu höherer Nutzung aktiver Konten, niedrigeren Beschwerderaten oder stärkerer Einlagenstabilität führen. Die Kundengeschichte ist plausibel und teilweise durch Netzinvestitionen belegt, aber die öffentliche Aktenlage kann die Größe des Loyalitätseffekts noch nicht beweisen.

PrivatBank, Wallets, Bargeld und ausländische Banken sind ernsthafte Alternativen

Der stärkste Konkurrent ist nicht theoretisch. Die PrivatBank ist ein staatlicher Riese mit einem mächtigen digitalen Ruf und einer riesigen Kundenbasis. Ihre öffentliche Website unterprivatbank.uapräsentiert ein breites Ökosystem für Privat- und Geschäftskunden. Für viele Ukrainer ist ein PrivatBank-Konto vielleicht die Standardwahl in puncto App-Komfort, Peer-Transfers, Händlerakzeptanz und täglicher Bankvertrautheit. Wenn der Kunde Geschwindigkeit und digitale Gewohnheit über physische Ausweichmöglichkeiten stellt, kann die PrivatBank ein überzeugenderer Ersatz sein als die Oschadbank.

Fintech-Wallets und app-geführte Bankdienste sind ebenfalls reale Alternativen.Monobankhat die ukrainischen Erwartungen an einfaches Mobile Banking, schnelles Onboarding und kundenfreundliches App-Design geprägt. Für einen jungen, städtischen Kunden mit stabiler Konnektivität kann sich ein wallet-artiges Erlebnis wertvoller anfühlen als eine Filiale. Es kann auch für vertriebene Kunden nützlich sein, die nicht in Schlangen warten oder Papierkram persönlich erledigen wollen. Der Nachteil ist, dass ein mobile-first-Dienst denselben Abhängigkeiten von Telefon, Strom und Telekommunikation ausgesetzt ist, die im Krieg zählen. Er mag an den meisten Tagen hervorragend sein und schwach an dem Tag, an dem die physische Ausweichmöglichkeit am meisten zählt.

Bargeld ist der älteste Ersatz und bleibt der robusteste am Verkaufsort, wenn digitale Systeme versagen. Aber Bargeld hat seine eigenen Risiken: Diebstahl, Verlust, begrenzte Lagerung, Schwierigkeiten beim Empfang von Fernzahlungen, Unfähigkeit bestimmte Rechnungen zu zahlen und Abhängigkeit von Geldautomaten oder Bargeldschaltern zur Wiederauffüllung. Ein Haushalt kann Notfall-Bargeld vorhalten, aber es kann ein Konto nicht vollständig ersetzen, wenn Einkommen digital eintrifft.

Die realistische Wahl ist daher nicht Konto versus Bargeld, sondern wie viel Bargeld der Haushalt neben dem Konto hält und wie sehr die Bargeldverteilungskapazität der Bank die Notwendigkeit des Hortens reduziert.

Ein ausländisches Bankkonto ist ein Ersatz für Ukrainer, die im Ausland arbeiten, ausländische Gehälter beziehen, Ersparnisse außerhalb der Ukraine halten oder Zahlungsdienste in Euro benötigen. Es mag sicherer vor lokalen Ausfallrisiken sein und nützlich für grenzüberschreitende Ausgaben. Aber es kann unkomfortabel sein für Hrywnja-Zahlungen, ukrainische Staatsleistungen, inländische Händlerausgaben, lokale Bargeldabhebungsgebühren und die Kommunikation mit ukrainischen öffentlichen Stellen. Es kann auch Aufenthaltstitel, Dokumente oder Steuerklarheit erfordern, die vertriebene Kunden nicht immer haben.

Für viele Haushalte ergänzt das ausländische Konto das Oschadbank-Konto, ersetzt es aber nicht.

Verzögerte staatliche Zahlung ist der harte Ersatz. Wenn eine Rente oder Leistung nicht rechtzeitig zugänglich ist, kann der Haushalt leihen, Medikamente auslassen, sich auf Verwandte verlassen, Güter verkaufen oder Rechnungen stunden. Das ist kein Wettbewerber im normalen Marktsinn, sondern der Versagensmodus, an dem ein Kriegsbankkonto gemessen wird. Der Wert der Oschadbank ist dort am höchsten, wo die Alternative nicht eine bessere App, sondern eine versäumte Zahlung, ein geschlossener Händler, eine gefährliche Fahrt quer durch die Stadt oder ein Tag ohne Bargeld ist.

Der Preis muss Stress einschließen, nicht nur Gebühren

Die übliche Weise, Konten zu vergleichen, ist für diesen Fall zu eng. Ein Kunde könnte auf monatliche Gebühren, Überweisungspreise, Kartenkosten, Zinssätze, App-Bewertungen und Filialentfernung schauen. Diese Vergleiche zählen weiterhin, aber die Kontinuität in Kriegszeiten verändert die Rechnung. Der reale Preis des Kontos umfasst die Kosten, keine funktionierende Ausweichmöglichkeit zu haben. Wenn ein Rentner einen Tag Zugang verliert und sich zu hohen sozialen Kosten Bargeld leihen muss, war das billigste Konto nicht billig.

Wenn ein Händler eine kleine Acquirer-Gebühr spart, aber einen Tagesumsatz verliert, weil das Terminal oder die Abwicklungsroute ausfällt, hat der Gebührenvergleich die tatsächliche Exposition verpasst. Wenn eine vertriebene Familie eine gesperrte Karte nicht entsperren kann, weil der Anbieter keinen nutzbaren persönlichen Kanal hat, wurde App-Komfort um den Preis schwacher Rechtsbehelfe erkauft.

Die Position der Oschadbank bei Filialen und Power Banking wirkt daher wie eine Optionsprämie. An den meisten Tagen braucht der Kunde die Filiale vielleicht nicht. App, Karte und Überweisungen mögen ausreichen. Aber die Filialoption hat Wert, weil sie vor der Krise da ist, und nicht, weil sie nach der Krise improvisiert wird. Dasselbe gilt für die Bargeldlogistik. Bargeld in einer Filiale vorzuhalten, Geldautomaten aufzufüllen, Schalterabhebungen zu unterstützen und sich mit Geldtransportdienstleistern abzustimmen, sind teure Aktivitäten, die in ruhigen Zeiten ineffizient aussehen.

Während Stromausfällen werden sie zu einer Form von Resilienzinventar. Der Kunde bezahlt effektiv für ungenutzte Kapazität, die erst dann nützlich wird, wenn Stress eintritt.

Die Bank muss auch das Urteilsvermögen der Mitarbeiter einpreisen. Ein rein digitaler Ablauf ist billiger, wenn jeder Kunde stabile Dokumente, eine funktionierende Telefonnummer, eine gültige Karte, gute Konnektivität und ein risikoarmes Transaktionsmuster hat. Kriegskunden haben das oft nicht. Sie haben vielleicht Adressen gewechselt, Telefone verloren, Regionen gewechselt, Verifikationsfenster verpasst, Todesfälle in der Familie erlitten, Behinderungsbedarfe entwickelt oder sind betrugsanfällig geworden.

Ein Filialmitarbeiter, der den Kunden identifizieren, ein Problem eskalieren, ein öffentliches Programm erklären oder helfen kann, den Zugang wiederzuerlangen, ist Teil des Kontowerts. Dieser Arbeitsaufwand taucht nicht als Einzelposten im Kopf des Kunden auf, aber er ist ein Grund, warum physisches Banking wirtschaftlich bedeutsam bleibt.

Es gibt noch einen zweiten Preis: Reibung. Resilienz ist nicht dasselbe wie Reibungslosigkeit. Dieselben Kontrollen, die Kunden schützen, können sie verzögern. Dasselbe Filialnetz, das Ausweichmöglichkeiten bietet, kann Warteschlangen erzeugen. Dieselbe Compliance-Disziplin, die Karten- und Korrespondenzzugang schützt, kann verdächtige Transaktionen blockieren, bis Dokumente geprüft sind. Dieselbe Rolle im Staatsdienst, die Vertrauen schafft, kann Kunden Verwaltungssprache und langsamere Entscheidungszyklen aussetzen. Eine faire Bewertung der Oschadbank kann nicht so tun, als sei Kontinuität frei von Unbequemlichkeiten.

Sie muss fragen, ob die Unbequemlichkeit für das bediente Kundensegment akzeptabel ist.

Für einen älteren Leistungsempfänger mag die Antwort ja sein, wenn Filiale und Bargeldschalter entscheidend sind. Für einen jungen Freelancer, der von ausländischen Kunden bezahlt wird, mag die Antwort nein sein, wenn internationale Überweisungen, App-Geschwindigkeit und Währungsflexibilität mehr zählen. Für einen kleinen Händler in einem Bezirk mit störungsanfälliger Stromversorgung mag die Antwort davon abhängen, ob die Oschadbank Kartenakzeptanz, Bargeldeinzahlungen und Betriebsmittelunterstützung besser als die Konkurrenz zusammenhält.

Für einen Gehaltskunden des öffentlichen Dienstes mag die Antwort davon abhängen, ob der Zahlungsprozess des Arbeitgebers und die täglichen Ausgabenwege des Angestellten zu den Schienen der Bank passen. Dasselbe Konto wird unterschiedlich bepreist, weil das Risiko, das es löst, unterschiedlich ist.

Hier sollte die öffentliche Evidenz leiten, aber nicht die lokale Kenntnis überstimmen. Die Zahlen der Oschadbank für 2024 zeigen Skalierung und Investition in Kontinuität. Die NBU-Seiten zeigen nationale Schienen und Stromausfallplanung. Die Cyber- und Telekommunikationsberichterstattung zeigt realistische Störungen. Aber ein Kunde muss weiterhin wissen, welche nahegelegene Filiale tatsächlich erreichbar ist, welcher Geldautomat üblicherweise gefüllt ist, ob die örtlichen Händler die relevanten Karten akzeptieren, ob der Mobilfunkanbieter des Kunden zuverlässig ist und ob ein Familien-Backup-Konto existiert.

Die nationale These wird erst nützlich, wenn sie in lokale Redundanz umgesetzt wird.

Die rationalste Kundenreaktion ist nicht blinde Loyalität, sondern gestaffelter Zugang. Behalten Sie das Oschadbank-Konto dort, wo die Erreichbarkeit staatlicher Zahlungen, Filialservice oder Bargeldausweichmöglichkeiten wertvoll sind. Halten Sie ein zweites inländisches Konto, wenn die App oder das Händlerökosystem einer anderen Bank stärker ist. Bewahren Sie etwas Notfall-Bargeld auf, wenn es sicher ist. Nutzen Sie ein ausländisches Konto, wo das Leben im Ausland es erfordert. Halten Sie Telefonnummern und Dokumente aktuell. Kennen Sie den nächsten Power-Banking-Standort vor dem Stromausfall.

Das Oschadbank-Konto kann zentral für dieses Setup sein, ohne das einzige Konto zu sein, das ein Haushalt braucht.

Der harte Anker ist die Kontinuitätsinfrastruktur, nicht das Gefühl

Der stärkste harte Anker für die Kontinuitätsthese der Oschadbank ist die Kombination aus den eigenen Filial- und Finanzdaten der Bank für 2024 mit den nationalen Resilienzschienen der NBU. Die Oschadbank sagt, sie habe etwa 1.150 Filialen, mehr als 700 mit Notstrom und fünf mobile gepanzerte Einheiten in Frontregionen. Das Power-Banking-Rahmenwerk sagt, dass etwa 2.400 ukrainische Bankfilialen beabsichtigen, während Stromausfällen mit alternativer Energie und Backup-Kommunikation zu arbeiten.

Die SEP-Seite sagt, dass das nationale Interbanken-Abwicklungssystem rund um die Uhr arbeitet und die überwältigende Mehrheit der ukrainischen Interbankenzahlungen abwickelt. Die PROSTIR-Seite erklärt das inländische Kartensystem. Zusammen erzeugen diese Quellen ein kohärentes öffentliches Bild einer Bank, die in ein nationales Kontinuitätsdesign eingebunden ist.

Dieser Beleg ist stärker als eine allgemeine Kriegsatmosphäre. Er verlangt von den Lesern nicht, Resilienz abstrakt zu bewundern. Er identifiziert die tatsächlichen Betriebsoberflächen, die für eine Zahlung zählen: Kontostand, Interbankenabwicklung, Kartenschienen, Bargeldzugang, Filialausweichmöglichkeit, Telekommunikationsabhängigkeit und Kundenservice. Er zeigt auch, warum das Konto teuer sein kann. Eine Bank, die Filialen mit Notstrom und mobile gepanzerte Einheiten unterhält, trägt Kosten, die ein Nur-App-Wettbewerber nicht auf dieselbe Weise trägt.

Eine Bank, die an inländischen und internationalen Schienen teilnimmt, muss Compliance, Sicherheit und Technologieverbindungen über Systeme hinweg aufrechterhalten. Eine Bank, die verletzliche Kunden bedient, muss in Barrierefreiheit und Mitarbeiterurteilsvermögen investieren.

Die Evidenz zeigt auch, warum das Konto nicht allein anhand von Finanzberichten beurteilt werden kann. Gewinn und Aktiva zählen, weil eine fragile Bank nicht glaubhaft Kontinuität versprechen kann. Aber eine profitable Bank ohne Filialausweichmöglichkeit könnte das Rentnerproblem während eines Stromausfalls nicht lösen. Ein Filialnetz ohne Liquidität könnte eine Warteschlange ohne Geld sein. Eine Mobile-App ohne Telekommunikationsresistenz könnte ein Kontostand hinter einem toten Bildschirm sein. Das Konto ist nur wertvoll, wenn diese Schichten sich genug überlappen, um den Zugang zu bewahren.

DieFinanzsektorstatistik-Seiteder Nationalbank liefert den breiteren Kontext: Ukrainische Bankdaten werden über Geldstatistiken, Finanzmärkte, Finanzkonten und Finanzsoliditätsindikatoren verfolgt. Diese Art von statistischem Umfeld hilft externen Lesern zu sehen, dass der Sektor als überwacht und nicht als opak gilt. Es beantwortet allein die Kundenfrage nicht, hilft aber festzustellen, dass die Oschadbank innerhalb eines beaufsichtigten Bankensystems operiert, in dem Bilanz- und Zahlungssystem-Fakten anhand öffentlicher Kategorien überprüft werden können.

Der andere harte Anker ist negativ: Öffentliche Vorfälle zeigen, was kaputtgehen kann. Die DDoS-Berichterstattung vom Februar 2022, der Kyivstar-Ausfall im Dezember 2023 und die AP-Notiz über einige von der Telekommunikationsstörung betroffene Oschadbank-Geldautomaten belegen, dass Kontinuität nicht hypothetisch ist. Der Wert der Bank sollte an beobachteten Ausfällen in Cyber- und Telekommunikationsumgebungen gemessen werden, nicht an Friedensprosa. Die Frage ist, ob die Redundanz der Oschadbank den Kundenschaden reduziert, wenn diese Ausfälle eintreten.

Was öffentliche Belege immer noch nicht beweisen können

Die fehlenden Belege fallen in drei Kategorien: Wirtschaftlichkeit, Verlässlichkeit und Kundenbindung. Die wirtschaftliche Kategorie beginnt bei den Kosten. Öffentliche Quellen sagen uns, dass die Oschadbank viele Filialen, notstromversorgte Standorte und mobile Einheiten unterhält, aber sie zeigen nicht die vollen Stückkosten dieser Verpflichtungen. Wir kennen nicht die Kosten pro aktivem Konto für die Aufrechterhaltung der Filialausweichmöglichkeit.

Wir wissen nicht, wie viel Kunden direkt über Gebühren zahlen und wie viel indirekt über niedrigere Einlagenzinsen, staatliche Unterstützung, Quersubventionen oder steuerfinanzierte Infrastruktur. Wir wissen nicht, ob dieselbe Kontinuität kostengünstiger durch geteilte Servicestellen, Postbanking, Cash-Out-Einzelhändler oder tiefere digitale Redundanz erbracht werden könnte.

Die Kategorie Verlässlichkeit ist die wichtigste für den Kunden. Öffentliche Filialzählungen bedeuten nicht Betriebszeit. Eine Filiale mag einen Generator haben, aber kein Personal. Sie mag Personal haben, aber keine Telekommunikationsverbindung. Sie mag Telekommunikation haben, aber kein Bargeld. Sie mag offen sein, aber unerreichbar wegen Beschuss, Ausgangssperre, Transportstörung oder Luftalarm. Eine App mag landesweit verfügbar sein, aber für Kunden, die ein bestimmtes Mobilfunknetz nutzen, ausfallen. Ein Geldautomat mag auf einer Karte gelistet sein, aber leer sein.

Eine Zahlung mag SEP durchlaufen, aber dennoch ein Terminalproblem auf Händlerseite haben. Öffentliche Belege können die Bereitschaftsarchitektur zeigen; sie können die erfahrene Verlässlichkeit nicht auf der Ebene beweisen, auf der Haushalte sie spüren.

Die Kategorie Kundenbindung fragt, warum Kunden bleiben. Die 210 Mrd. UAH an individuellen Kundengeldern der Oschadbank sind ein starkes Vertrauensindiz, aber Einlagen können ebenso Gewohnheit, Routing staatlicher Zahlungen, begrenzte Alternativen, Zinssätze, Sicherheitswahrnehmungen oder administrative Reibung widerspiegeln wie echte Zuneigung. Öffentliche Belege sagen uns nicht genug über aktive digitale Nutzer, ruhende Konten, Kundenzufriedenheit, Wechselverhalten, demografische Konzentration oder den Unterschied zwischen Renten-, Gehalts-, Händler- und Sparkunden. Ohne das sollten Leser die Kundenloyalität nicht überbewerten.

Es gibt auch eine Beleglücke bei der Cyberverteidigung. Öffentliche Vorfallberichte identifizieren Angriffe und Ausfälle, aber sie geben selten genug Details preis, um Banken zu vergleichen. Eine Bank mag öfter angegriffen werden, weil sie bedeutender ist, nicht weil sie schwächer ist. Eine Bank mag mehr offenlegen, weil sie transparenter ist, nicht weil sie mehr Störungen erleidet. Ein Wettbewerber mag sauberer aussehen, einfach weil weniger Vorfälle öffentlich werden. Für die Oschadbank ist die angemessene Behauptung, dass Cyberdruck ein wesentliches Risiko ist und dass das Mehrkanal-Modell der Bank einige Kundenauswirkungen abmildern kann.

Die öffentliche Aktenlage beweist keine erstklassige Cyber-Resilienz.

Schließlich gibt es eine Beleglücke bei den Alternativen. PrivatBank, monobank, Bargeld und ausländische Konten sind sichtbare Alternativen, aber öffentliche Belege erlauben keine klare Rangfolge für jede Kundengruppe. Ein junger Händler in Lwiw, ein älterer Rentner in Tschernihiw, eine vertriebene Mutter in Warschau, ein Dorfbewohner an der Front und ein öffentlicher Angestellter in Kiew kaufen unterschiedliche Versionen von Zugang. Dasselbe Konto kann für den einen hervorragend und für den anderen mittelmäßig sein. Die ehrliche Schlussfolgerung muss den Wert segmentieren.

Das Konto ist den Preis wert, wenn die Ausweichmöglichkeit das Produkt ist

Das Konto der Oschadbank ist am wertvollsten, wenn der Kunde mehr braucht als einen Kontostand und mehr als eine App. Der Kernkäufer ist jemand, dessen Geld auch bei Störungen erreichbar bleiben muss: ein Rentner, Leistungsempfänger, öffentlicher Bediensteter, Veteranenhaushalt, kleiner Händler, ländlicher Haushalt, Vertriebener oder Kunde in einer Region, in der die physischen Bankoptionen ausgedünnt sind. Für diesen Käufer sind Filialausweichmöglichkeiten, Bargeldzugang, Vertrautheit mit staatlichen Dienstleistungen und nationale Zahlungsschienen keine Altlasten, sondern das Produkt.

Für Kunden, deren Leben vollständig digital, städtisch, diversifiziert und gut vernetzt ist, ist das Konto weniger klar überlegen. Ein Kunde, der App-Politur, sofortige Peer-Transfers, Lifestyle-Funktionen und minimale Filialinteraktion schätzt, könnte die PrivatBank oder einen fintech-geführten Dienst vorziehen. Ein Kunde, der im Ausland verdient, hält vielleicht mehr Geld bei einer ausländischen Bank. Ein Händler mit fortgeschrittenen Zahlungsbedürfnissen mag den Acquirer mit der besten Preisgestaltung und Terminal-Zuverlässigkeit wählen, nicht die Bank mit den meisten Filialen.

Die Oschadbank muss nicht jedes Segment gewinnen, damit die Kontinuitätsthese zählt. Sie muss für die Segmente den Preis wert sein, in denen das Störungsrisiko am höchsten ist.

Die öffentlichen Belege der Bank stützen diese engere Behauptung. Die Oschadbank hat Skalierung, Liquiditätsindikatoren, Filialreichweite, Offenlegungen zur Notstromversorgung, mobile gepanzerte Einheiten, Investitionen in Barrierefreiheit, Mitgliedschaften in Kartensystemen und einen Platz innerhalb der nationalen Zahlungs- und Stromausfallresilienz-Rahmenwerke der NBU. Die Berichterstattung über öffentliche Vorfälle zeigt, warum diese Merkmale zählen: Cyberangriffe können Banken treffen, Telekommunikationsausfälle können Geldautomaten beeinträchtigen, und Stromausfälle können normales Banking zu einem Logistikproblem machen.

Der Wert des Kontos ist daher kein emotionaler Appell an Kriegspatriotismus, sondern eine praktische Behauptung über Kontinuität unter Stress.

Diese Behauptung sollte diszipliniert bleiben. Öffentliche Belege beweisen keinen perfekten Service, keine universelle Filialverlässlichkeit, keine überlegene App-Verfügbarkeit, keine vollständige Kundenzufriedenheit und keine unschlagbare Wirtschaftlichkeit. Sie beweisen, dass die Oschadbank einen Kontinuitätsstapel aufgebaut hat, der für das Kriegs-Banking ungewöhnlich relevant ist. Kunden brauchen weiterhin Bargeldpuffer, alternative Konten, aktuelle Kontaktdaten, funktionierende Karten, Kenntnis der nächstgelegenen Power-Banking-Standorte und realistische Erwartungen an Ausfälle.

Die beste Kontostrategie für viele Haushalte ist nicht die Loyalität zu einer einzigen Bank, sondern gestaffelter Zugang.

Für die Oschadbank besteht die strategische Herausforderung darin, das Ausweichkonto modern wirken zu lassen, ohne die physische Resilienz zu verlieren, die es rechtfertigt. Wenn die Bank den digitalen Service zu weit hinter die Alternativen zurückfallen lässt, werden jüngere und mobile Kunden abwandern. Wenn sie zu tief bei Filialen, Notstrom, Bargeldlogistik oder Inklusion kürzt, schwächt sie den Grund, warum verletzliche Kunden bleiben. Das Konto muss sowohl ein Kriegsnutzen als auch ein wettbewerbsfähiges Bankprodukt sein. Das ist schwer, teuer und von beiden Seiten leicht zu kritisieren.

Die Rentenzahlung an einem Wintermorgen bringt die Argumentation auf den Boden zurück. Wenn das Geld erscheint, die Karte funktioniert, der Geldautomat Bargeld hat, die Filiale helfen kann, die Telefonleitung wiederhergestellt ist und der Kunde vor dem nächsten Alarm Medikamente kaufen kann, hat das Konto getan, wofür es gekauft wurde. Wenn ein Kanal ausfällt, aber ein anderer funktioniert, hat die Redundanz Wert. Wenn alle Kanäle gleichzeitig ausfallen, kollabiert das Kontoversprechen in verspätete Zahlung und Haushaltsimprovisation.

Die Oschadbank zählt, weil sie eine der ukrainischen Institutionen ist, die versuchen, genug Kanäle am Leben zu halten, damit kriegsbedingte Störung nicht automatisch in finanziellen Ausschluss mündet.