Zusammenfassung

- Mauritel ist weiterhin der zentrale Festnetz-, Mobilfunk- und Großhandelskapazitätsbetreiber in Mauretanien: Die öffentliche Tochterseite von Maroc Telecom gibt an, dass Mauritel Ende 2025 2,6 Millionen überwiegend Prepaid-Mobilfunkkunden hatte und Ende September 2025 einen Marktanteil von 52 % im Mobilfunk aufwies, während Regulierungs- und öffentliche Netzbelege zeigen, dass Mauritel die breiteste 4G- und Festnetzlast in einem dünn besiedelten Land trägt.

- Der Investitionsfall ist nicht einfach "mehr Kunden kaufen mehr Daten". Ein wöchentlicher Prepaid-Pass für 100 MRU muss zu einem Kostenblock beitragen, der aus Funkstandorten, Diesel oder Notstrom, langer Anbindung, internationaler Kapazität, Feldarbeit, Lizenzverpflichtungen, Qualitätsstrafen, rivalisierendem SIM-Druck, informellen Satellitensubstituten und einem Regulierer besteht, der nationale Kontinuität und nicht nur profitable städtische Abdeckung will.

Ein 100-MRU-Datenpass muss für eine sehr lange Straße bezahlen

Stellen Sie sich einen Händler außerhalb des Rosso-Flussmarktes am Ende eines heißen Tages vor. Sie hat Gemüse verkauft, eine Mobile-Money-Nachricht von einem Cousin in Nouakchott erhalten, ein Foto eines Großhändlers auf WhatsApp überprüft und auf ein Sammeltaxi gewartet, das möglicherweise erst abfährt, wenn genügend Passagiere da sind.

Die Einheit, die sie kauft, ist winzig: Mauritels von der Regulierungsbehörde eingereichte Tarifliste vom April 2023 führt einen einwöchigen "Pass 2,5 Go" für 100 MRU und einen 24-Stunden-500-MB-Pass für 30 MRU auf, während die eigenen Prepaid-Seiten des Betreibers 4G-Internet-Tages-, Wochen- und Monatsprodukte ab 10 MRU, 75 MRU und 200 MRU bewerben (https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf, https://www.mauritel.mr/offres/details/forfaits-classique?change_language=fr). Ihr Ersatz ist real.

Sie kann einen Anruf tätigen, eine SMS senden, das WLAN des Ladens nutzen, die Transaktion verschieben, bis sie eine größere Stadt erreicht, oder eine konkurrierende SIM-Karte für Orte behalten, an denen Mattel oder Chinguitel stärker sind. Ein wohlhabenderer ländlicher Geschäftsmann, Bauunternehmer oder eine NGO kann auch fragen, ob ein Satellitenterminal oder ein Festnetz-Wiederverkäufer eine bessere Antwort bietet.

Das ist das wirtschaftliche Rätsel hinter Mauritel. Der Preis fühlt sich wie ein Einzelhandelsartikel an, aber die Kostenbasis ist nicht einzelhandelsgroß. Eine wöchentliche mobile Datenzulage, die in kleinen Stückelungen verkauft wird, muss helfen, Spektrumsgebühren, Kernnetz-Upgrades, importierte Funkausrüstung, Kraftstoff oder Notstrom, Sicherheit, Ersatzteile, Standortmieten, Turmbesteigungen, Fahrzeugfahrten, Backhaul-Verbindungen, Unterseekabelkapazität und Kundensupport zu decken. In Nouakchott kann ein Turm eine dichte Gruppe von Nutzern und Geschäften versorgen.

Auf einer Straße nach Atar, Zouerate, Bassiknou, Oualata oder Bir Moghrein bricht die gleiche Designlogik zusammen. Die Bevölkerung dünnt aus, die Entfernungen nehmen zu, die Netzstabilität ändert sich, und jeder LKW-Einsatz wird zu einem Logistikereignis und nicht zu einem Stadtbesorgungsgang.

Mauritel hat Größenvorteile, weshalb es dies überhaupt versuchen kann. Die Mauritel-Seite von Maroc Telecom sagt, der mauretanische Mobilfunkmarkt hatte Ende September 2025 5,0 Millionen Kunden, was einer Penetration von 97% entspricht, und Mauritels Mobilfunkbasis, fast vollständig Prepaid, lag am 31. Dezember 2025 bei 2,6 Millionen; sie meldet auch 59.000 Festnetz-Internetabonnenten, hauptsächlich über FTTH, zum gleichen Datum (https://www.iam.ma/w/groupe-maroc-telecom/mauritel).

DataReportals Länderbericht 2026, der GSMA Intelligence- und Kepios-Eingaben verwendet, bezifferte Mauretaniens zellulare Verbindungen Ende 2025 auf 6,37 Millionen und Internetnutzer auf nur 2,00 Millionen, was einer Internetpenetration von 37,4% entspricht (https://datareportal.com/reports/digital-2026-mauritania). Der Unterschied zwischen Verbindungen und Internetnutzern sagt viel aus. Mauritel verkauft nicht in eine vollständig monetarisierte Breitbandgesellschaft.

Es lockt Dateneinnahmen aus Prepaid-Verhalten, mehrfacher SIM-Nutzung, ungleicher Gerätequalität und Haushalten, die möglicherweise immer noch zwischen Luftzeit, Transport, Lebensmitteln, Strom und Schulkosten wählen.

Die nützliche Frage ist daher nicht, ob Mauritel der etablierte Betreiber ist. Das ist es. Die nützliche Frage ist, ob sein Prepaid-Datenmotor ein nationales Infrastrukturversprechen in einer der unwirtlichsten Geografien der Welt tragen kann. Mauretanien ist kein mitteldichter Küstenmarkt mit einigen ländlichen Lücken. Das Länderprofil der Weltbank beschreibt es als überwiegend Wüste, mit etwa 5,5 Millionen Menschen im Jahr 2026, einer durchschnittlichen Dichte von etwa fünf Menschen pro Quadratkilometer und etwa 61% der Bevölkerung, die 2025-2026 in städtischen Gebieten leben (https://www.worldbank.org/ext/en/country/mauritania).

OpenFactBooks World Factbook-Spiegel beschreibt weite zentrale, nördliche und östliche Gebiete als Wüste ohne nennenswerte Bevölkerungsballungen, wobei die Hälfte der Bevölkerung in oder um Nouakchott lebt und kleinere Ballungen nahe der südlichen Grenzen (https://openfactbook.org/countries/mauritania/). Diese Geografie ist die Rechnung, die im billigen Megabyte versteckt ist.

Mauritels Vorteil ist eine Abdeckungslast ebenso wie eine Marktführerschaft

Mauritels strategischer Vorteil ist gleichzeitig das, was seine Wirtschaftlichkeit erschwert: Es muss sichtbar national sein. Die eigene öffentliche Sprache des Betreibers besagt, dass er Festnetz-, 4G-Mobilfunk- und Glasfaser-Internetdienste im ganzen Land anbietet, und derselbe Satz erscheint auf seiner Moov Money/Mauritel-Seite (https://www.mauritel.mr/?change_language=fr, https://www.moov-money.mr/en/moov-mauritel/about/). Offizielle Beschreibungen können werblich klingen, aber die Zahlen der Regulierungsbehörde geben der Behauptung mehr Gewicht.

Im Jahresbericht 2023 sagte Mauretaniens Autorité de Régulation, die wichtigste Abdeckungsentwicklung des Jahres sei der Ausbau von 4G durch die drei Betreiber gewesen; Mauritel wurde mit 328 Städten und Ortschaften gelistet, darunter 13 Regionalhauptstädte und 53 von 54 Moughataas, verglichen mit 48 Städten und Ortschaften für Mattel und 27 für Chinguitel (https://are.mr/pdfs/Rapport2023FR.pdf).

Mauritels eigene Technologie-Abdeckungsseite ist noch aufschlussreicher, da die Kartenladung Hunderte von benannten Funkpunkten auflistet. Ein direkter Auszug von der öffentlichen Seite am 5. Juli 2026 zeigte 933 aufgeführte Technologiepunkte, alle mit 2G- und 3G-Markern und 859 mit einem 4G-Marker; die Liste enthält abgelegene oder industrielle Referenzen wie Bassiknou, Oualata, Tichitt, Chinguetti, Taziazt, SNIM El Galb, Zouerate und Bir Moghrein (https://www.mauritel.mr/couveture/technique?change_language=fr). Das beweist keine erfahrene Abdeckung in jedem umliegenden Kilometer; ein Kartenmarker ist keine Endnutzer-Garantie.

Es zeigt jedoch die Form des Netzwerks, das Mauritel öffentlich beanspruchen möchte: nicht nur die Innenstadt von Nouakchott, sondern ein Netz von Ortschaften, Straßen, Bergbauzonen, Kulturerbestädten und grenznahen Orten, in denen die Wartung eine andere Kostenstruktur hat.

Das National Roaming-Konsultationsdokument der Regulierungsbehörde erklärt, warum Abdeckung nicht als Hochglanzkarte behandelt werden kann. Im Jahr 2023 schrieb ARE, dass kein Mobilfunkbetreiber in Mauretanien eine 100%ige Abdeckung des Territoriums oder der Bevölkerung bietet, und dass nationales Roaming den Nutzern helfen kann, den Dienst aufrechtzuerhalten, wo immer ein Netz existiert, während gleichzeitig gewarnt wurde, dass Roaming die eigenen Abdeckungsverpflichtungen jedes Betreibers nicht ersetzen sollte (https://are.mr/pdfs/cp_roam_2023_fr.pdf).

Das Dokument "Key facts & figures" von Maroc Telecom für die ersten 9 Monate 2025 listete später nationales Roaming in Einzelbetreiber-Sprachgebieten als einen der Höhepunkte von Moov Mauritel für 2025 auf (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). Das ist ein politischer Hinweis. Mauretanien bewegt sich in Richtung Kontinuitätsmechanismen, weil eine vollständige parallele Abdeckung durch jeden Betreiber wirtschaftlich schwierig ist.

Für Mauritel, dessen Netz am breitesten ist, kann dies sowohl Verhandlungsmacht als auch Hosting-Kosten bedeuten.

Abdeckungsführerschaft zieht auch Inspektionen an. AREs QoS-Bericht vom September 2025 beschreibt Fahrtests vom 7. Juli bis 23. August 2025 für Sprache und mobile Daten, unter Verwendung von Tools wie Nemo Walker Air und Messung des Downloads von 50 MB-Dateien über FTP und HTTP (https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf). Im selben Bericht zeigen Mauritels Download-Erfolgstabellen Fehler über der 10%-Schwelle an mehreren Orten, darunter abgelegene oder mittelgroße Orte wie Kamour, Ouadane, Koubenni, Bir Moghrein, Zouerate, Barkeol, Tiguent, Tintane, Tidjikja, Chami und Rosso.

Der Punkt ist nicht, dass Mauritel einzigartig schwach ist; die Regulierungsbehörde testet alle drei Betreiber. Der Punkt ist, dass ein nationales Netz viele weitere Orte schafft, an denen der Dienst enttäuschen kann und an denen die Regulierungsbehörde Fehler beobachten kann.

Das verwandelt Abdeckung von einem Marketingvorteil in eine Betriebsverpflichtung. Wenn Mauritel den Kunden mitteilt, dass es national ist, muss es einen Turm in Nouakchott, eine 4G-Zelle in Atar und einen backhaul-beschränkten Standort in der Nähe einer Wüstenstraße wie Teile eines Dienstes wirken lassen. Ein Prepaid-Kunde bewertet das Netz nicht nach Entfernung. Der Kunde fragt, ob das Video geöffnet wurde, ob der Überweisungscode ankam, ob die Mobile-Money-Bestätigung des Händlers durchkam und ob dieselbe SIM nach einer Busfahrt funktionierte.

Mauritel muss diese Erwartung in einen billigen Pass einpreisen, ohne dem Kunden zuzugeben, dass das marginale Megabyte an einem Ort viel teurer ist als das marginale Megabyte an einem anderen.

Festnetzinfrastruktur gibt Mauritel Hebelwirkung, aber kein kostenloses Mittagessen

Mauritels stärkster wirtschaftlicher Schutz ist seine Festnetz- und Backhaul-Position. Die Tochterseite von Maroc Telecom sagt, Mauritel bleibe der einzige Festnetzbetreiber in Mauretanien, obwohl Mattel und Chinguitel 2009 Festnetzlizenzen erhielten; es heißt, Mattel habe keine Festnetze oder Angebote entwickelt und Chinguitel habe Festnetzdienste über CDMA bereitgestellt, während Mauritel ADSL und FTTH einsetzte und Ende 2025 59.000 Internetabonnenten hatte, hauptsächlich FTTH (https://www.iam.ma/w/groupe-maroc-telecom/mauritel).

Eine Backhaul-Studie von 2022 für Mauretaniens digitales Ministerium beschrieb Mauritel als historischen Betreiber, eine Tochter von Maroc Telecom, und als Anbieter von Mobilfunk, Festnetz, Festnetz-Internet, mobiles Internet und Großhandelskapazität; sie sagte auch, Mauritel habe ein 1.700 km langes Glasfasernetz, das Nouadhibou, Nouakchott, Rosso und Aioun verbindet, und damit etwa die Hälfte des interurbanen Kapazitätstransportmarktes mit der öffentlichen IMT-Gruppe (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

Diese Festnetzposition ist für die Wirtschaftlichkeit der Wüstenabdeckung wichtig, da der Funkzugang nur die sichtbare Spitze ist. Ein 4G-Turm benötigt immer noch Backhaul. Wenn Glasfaser den Standort oder einen nahegelegenen Aggregationspunkt erreicht, können Kapazität und Latenz besser sein und die marginalen Datenkosten sinken. Wenn ein Standort über weite Strecken per Mikrowelle gespeist wird, per Satellit versorgt wird oder von einer teuren gemieteten Route abhängt, muss der Prepaid-Datentarif höhere Stückkosten absorbieren.

Dieselbe ministeriumsgestützte Studie stellte fest, dass der Internetzugang in ländlichen Gebieten weiterhin deutlich mangelhaft war, die Abdeckung auf Städte und wohlhabendere Haushalte mit Heim- oder mobilem Internet beschränkt war und Mauretanien Backhaul-Erweiterungen wünschte, um Breitband mit sehr hoher Geschwindigkeit in abgeschottete Gebiete zu bringen und die Konnektivität zu den Grenzen mit Mali, Algerien und Senegal zu öffnen (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

Das alte Sprachmonopol ist weniger wichtig als der Kapazitätsengpass. Sprache nimmt in Telekommunikationsmärkten ab, aber Backhaul bleibt knapp. Der Transit-Vermarktungsbericht des Ministeriums sagte, Festnetz-Breitband sei Ende 2022 immer noch ein kleiner High-End-Markt: 4.900 Mauritel-FTTH-Abonnenten und 2.600 Sahel Telecom-Festnetz-Funkabonnenten, die hauptsächlich Unternehmen, Gesundheitseinrichtungen, öffentliche Verwaltung und Haushalte des oberen Marktsegments bedienen (https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf).

Es schätzte auch die Glasfaserbandbreite pro Festnetzabonnement, die bis 2030 auf 5 MBit/s ansteigt, und stellte fest, dass der aktuelle FTTH-ARPU aus Mauritel-Daten nicht mit einer signifikanten Glasfaserentwicklung über die größten Kunden hinaus vereinbar ist. Das ist ein deutliches Wirtschaftlichkeitssignal: Glasfaser kann Wert tragen, aber breite Haushaltsglasfaser ist noch keine Massenmarkt-Geldmaschine.

Für Mauritel hat das Festnetz drei Rollen. Erstens schützt es Unternehmens- und öffentliche Sektorbeziehungen in Nouakchott, Nouadhibou und regionalen Zentren. Zweitens senkt es die mobilen Backhaul-Kosten, wo Glasfaser erreichbar ist. Drittens gibt es dem Unternehmen eine Großhandels- und Regulierungsposition auf den Kapazitätsmärkten. Aber es bringt auch Pflichten mit sich.

AREs Dominanzentscheidung von 2024 bezeichnete Mauritel unter anderem als bedeutend auf mehreren Großhandelsmärkten; Mauritel wurde ausdrücklich als dominant auf dem Markt für den Zugang zu terminaler Kapazität für den Unternehmensmarkt, den kabelgebundenen Teilnehmeranschluss und den Hochgeschwindigkeitszugang für den allgemeinen öffentlichen Markt erklärt (https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf). Dominanz ist nicht nur Rente. Sie bringt Verpflichtungen zur Zusammenschaltung, zum Zugang, zur Nichtdiskriminierung, zur Kostenrechnung und zur Tariforientierung mit sich.

Deshalb sollte Mauritels scheinbarer Vorteil nicht als müheloser Monopolgewinn gelesen werden. Ein Unternehmen mit Festnetz, Mobilfunk, Kapazität und internationalen Gateway-Assets kann die Abdeckung besser quersubventionieren als ein kleinerer reiner Mobilfunkkonkurrent. Es kann auch der Betreiber werden, den alle beschuldigen, wenn die nationale Konnektivität teuer ist, die städtische Glasfaser nur langsam zu normalen Haushalten gelangt oder die Servicequalität in abgelegenen Gebieten schlecht ist.

In einem dünn besiedelten Land ist der Vorteil des etablierten Betreibers teilweise ein politischer Auftrag: groß genug zu sein, um weiterhin Orte zu bedienen, die ein enger städtischer Konkurrent überspringen könnte.

Internationale Bandbreite wird widerstandsfähiger, aber nicht unbedingt billiger am Rand

Mauritels Datenwirtschaft beginnt außerhalb des Funknetzes. Das Unternehmen sichert sich internationale Bandbreite über das ACE-Unterseekabel-Konsortium, und die Maroc Telecom-Seite für Mauritel sagt, dass alle mauretanischen Telekommunikationsbetreiber und der nationale Postdienst am ACE-Kapazitätskonsortium teilnehmen; dieselbe Seite sagt, Mauritel habe am 26. Juni 2020 die staatliche Genehmigung für eine West Africa Cable-Anlandung durch die Maroc Telecom-Gruppe in Nouadhibou erhalten (https://www.iam.ma/w/groupe-maroc-telecom/mauritel).

Die ACE-Projektseite der Europäischen Investitionsbank sagt, Mauretaniens ACE-Beteiligung umfasste eine Verzweigungseinheit, ein Zweigkabel zur Küste und eine Landestation in Nouakchott zur Verbesserung der internationalen Breitbandkonnektivität (https://www.eib.org/en/projects/all/20100365). Die eigene Seite des ACE-Konsortiums sagt, ACE sei das erste internationale Unterseekabel, das in Mauretanien und mehreren anderen westafrikanischen Ländern angelandet wurde (https://ace-submarinecable.com/en/submarine-cable/).

Die neuere Geschichte ist Diversität. Das 9M 2025-Dokument von Maroc Telecom listet die Inbetriebnahme der West Africa Submarine Cable Landing Station in Nouadhibou als einen Höhepunkt von Moov Mauritel auf (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090).

AREs BU-WAC-Interkonnektionskatalog 2025/2026 beschreibt Moov Mauritels Business Unit WAC als eine strategische Mauritel-Einheit, die einem internationalen Gateway gewidmet ist, den mauretanischen Zweig des West Africa Cable und den Landepunkt an der Terminalstation Nouadhibou verwaltet; er listet auch Dienste wie dedizierte Punkt-zu-Punkt-Kapazität, IP-Transit und optionale Kollokation auf (https://are.mr/pdfs/BU-WACCatalogue2025-2026.pdf). Das ist wichtig, da Mauretanien historisch nur eine begrenzte direkte Unterseediversität hatte und jede Abhängigkeit von einem einzelnen Kabel ein nationales Risiko darstellen kann.

Das nächste Kabel verstärkt denselben Punkt. Im August 2025 teilte der Europäische Auswärtige Dienst mit, dass ein EIB-Darlehen in Höhe von 25 Millionen Euro Mauretanien helfen werde, ein zweites Hochgeschwindigkeits-Unterseekabel über EllaLink einzusetzen, das eine Sicherung für das bestehende ACE-Kabel und zusätzliche Kapazität für Mauretanien und die Binnenländer bietet (https://www.eeas.europa.eu/delegations/mauritania/deployment-second-high-speed-submarine-cable-mauritania_en).

EllaLinks eigene Pressemitteilung vom Juli 2025 sagte, dass es eine Kabel-Landestation in Nouadhibou und einen mehr als 500 km langen Abzweig zu seinem bestehenden System bauen werde, mit einer anfänglichen 200-Gbit/s-Niedriglatenzschaltung von Nouadhibou nach Madrid und einer geplanten Bereitschaft Anfang 2027 (https://ella.link/press-releases/mauritania-ellalink-international-submarine-cable-connection/).

Rechenzentrum Dynamics berichtete über dasselbe Projekt als zweite Seekabelverbindung für ein Land, in dem ACE zum Zeitpunkt seines Artikels das einzige anlandende Kabel war (https://www.datacenterdynamics.com/en/news/ellalink-to-expand-subsea-cable-to-mauritania/).

Mehr internationale Kapazität kann die nationale Fragilität verringern und die Großhandelsoptionen verbessern. Sie löst nicht automatisch das Prepaid-Wüstenproblem. Ein Unterseekabel landet in einer Küstenstadt. Die billige ländliche Datensitzung muss immer noch ein nationales Backbone, einen regionalen Aggregationslink, ein Turmstromsystem und einen lokalen Funksektor durchqueren. Wenn der Engpass die internationale Verbindung ist, hilft ein neues Kabel direkt.

Wenn der Engpass ein Mikrowellensprung, ein überlasteter Sektor, eine Diesellieferung, eine leere Batterie, ein überlasteter urbaner Kern, ein Mangel an Feldteams, ein Kundengerät ist, ist internationale Kapazität nur ein Teil der Lösung.

Diese Unterscheidung ist wichtig, weil Mauritel gleichzeitig Käufer, Verkäufer und Betreiber von Kapazität ist. Wenn der Datenverkehr wächst, profitiert das Unternehmen von niedrigeren Stückkosten auf internationalen Routen und von zusätzlicher Resilienz, die es an Unternehmen und ISPs weitergeben kann. Aber es steht auch unter Preisdruck, wenn neue Kabel und öffentliche Backbones die Knappheit verringern. Ein zweites Kabel kann die Fähigkeit eines etablierten Betreibers schwächen, Knappheitsrenten aus dem internationalen Zugang zu erzielen, während es den nationalen Dienst durch ein geringeres Ausfallrisiko stärkt.

Die bessere Version für Mauritel ist, die Kabeldiversität in ein qualitativ hochwertigeres nationales Datenprodukt umzuwandeln. Die schwächere Version ist, die Großhandelspreissetzungsmacht zu verlieren, während man immer noch für die Wartung des ländlichen Funknetzes bezahlt.

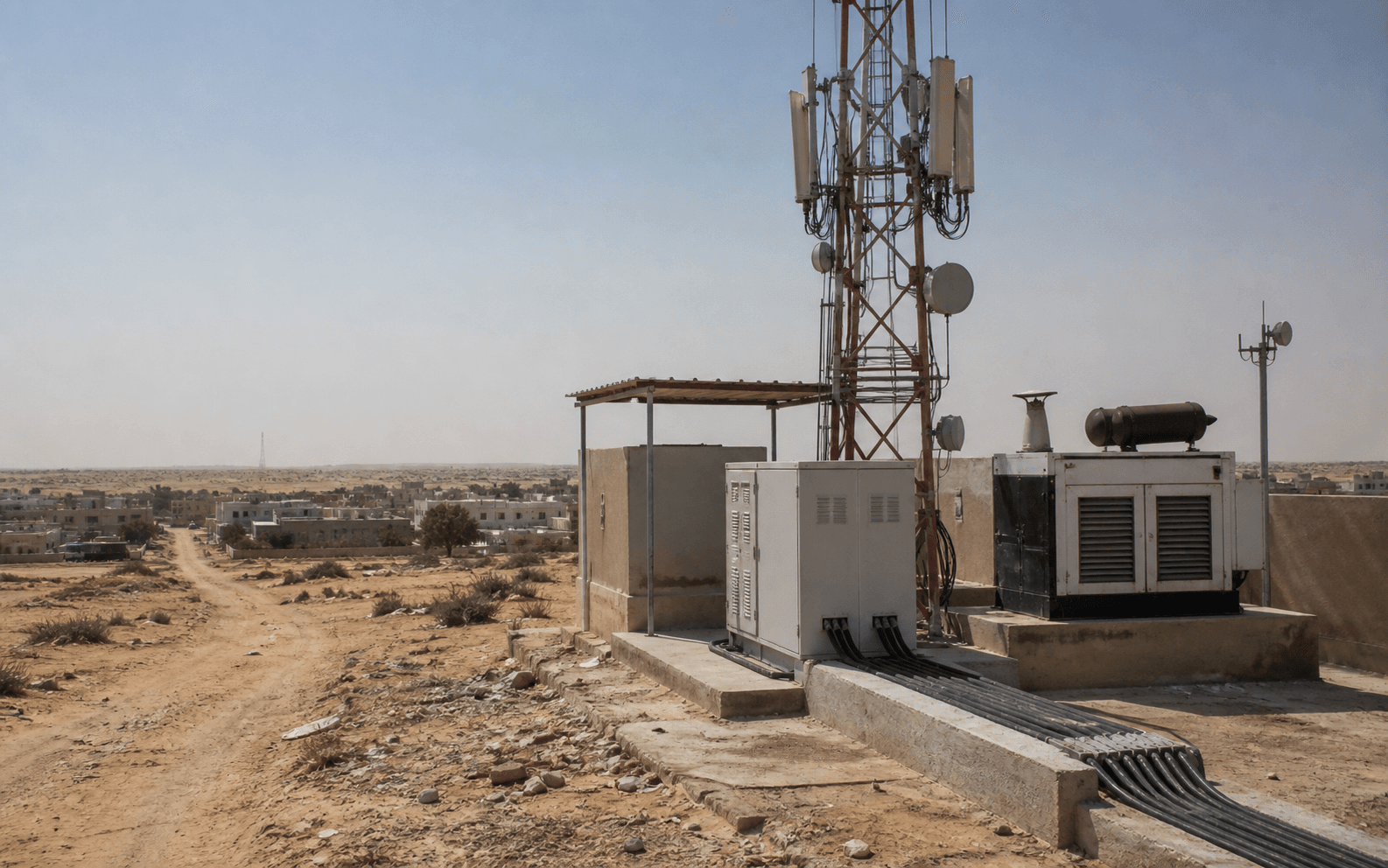

Diesel, Netzausfälle und Feldarbeit liegen in der Prepaid-Spanne

Die Wüstenthese des Artikels hängt von der Stromversorgung ab, nicht nur von der Glasfaser. Weltbankdaten beziffern Mauretaniens Bevölkerungszugang zu Elektrizität im Jahr 2023 auf 50,3 %, während das Länderprofil der Weltbank die geringe Dichte und die Wüstengeografie des Landes betont (https://data.worldbank.org/indicator/EG.ELC.ACCS.ZS?locations=MR, https://www.worldbank.org/ext/en/country/mauritania).

Geschäftsumfeld-Daten der Weltbank zeigen auch, dass Unternehmen elektrische Ausfälle als eine lebende Einschränkung erleben, wobei der Indikator als Prozentsatz der Unternehmen definiert ist, die im letzten Geschäftsjahr Ausfälle erlitten haben (https://data.worldbank.org/indicator/IC.ELC.OUTG.ZS, https://databank.worldbank.org/metadataglossary/world-development-indicators/series/IC.ELC.OUTG.ZS). Ein Telekom-Turm kann in einer Stadt einen kommerziellen Stromanschluss und auf einer abgelegenen Straße oder einem Industriestrang ein ganz anderes Energieprofil haben.

In ganz Afrika sind Diesel und Notstrom ein bekannter Turmkostentreiber. Africanews berichtete im Mai 2026, dass steigende Dieselpreise die Betreiber zu solarbetriebenen Türmen drängen und sagte, Diesel betreibe viele der Mobilfunkmasten Afrikas, während AP-syndizierte Berichterstattung zum gleichen Trend feststellte, dass Energie bis zu 60 % der Betriebskosten für netzunabhängige Telekommunikationstürme ausmachen kann (https://www.africanews.com/2026/05/04/africas-telecom-towers-turn-to-solar-as-diesel-costs-surge/, https://ny1.com/nyc/all-boroughs/ap-top-news/2026/05/02/africas-cellphone-towers-turn-to-solar-as-diesel-costs-surge).

Das sind kontinentale Zahlen, nicht Mauritels Konten. Sie sind dennoch relevant, weil Mauritels öffentliche Abdeckungskarte viele Orte enthält, an denen Netzqualität, Entfernung und Wartungslogistik offensichtlich anders sind als im zentralen Nouakchott.

Die Wartungskosten sind nicht abstrakt. Ein Standort in Bir Moghrein oder Chegat auf der Abdeckungskarte ist nicht nur eine weitere Tabellenzeile. Es ist eine Fahrzeugfahrt, eine Sicherheitsüberprüfung, eine Ersatzteilwahl, ein Batteriewechselplan, eine mögliche Generatorbetankungsroute und ein Technikerdienstplan.

Ein Turm in einem Bergbaukorridor wie Taziazt oder an SNIM-verbundenen Orten kann kommerziell wertvoll sein, weil Bergbau, Logistik und öffentliche Dienste Konnektivität benötigen; er kann auch anspruchsvoll sein, weil Industriekunden Verfügbarkeit erwarten und der Standort weit von der dichten Verbrauchernachfrage entfernt sein kann. Ein ländlicher 4G-Standort kann sozial wertvoll sein, weil er Zahlungen, Familienkontakte, Schulverwaltung und Notrufe unterstützt; er kann finanziell dünn sein, weil die Bevölkerung, die er erreicht, kleine Prepaid-Pakete kauft.

Deshalb ist der erste 100-MRU-Pass wichtig. Auf den ersten Blick bezahlt der Käufer für 2,5 GB für eine Woche. In wirtschaftlicher Realität ist der Pass ein Anspruch auf einen nationalen Kostenpool. In dichten Gebieten trägt der Pass zu einem Hochvolumen-Stadtnetz bei, in dem die Kosten auf viele Nutzer verteilt werden. In dünn besiedelten Gebieten deckt derselbe Pass möglicherweise kaum die variablen Kosten für die Bedienung eines leichten Nutzers, wenn man Backhaul, Energie, Wartung und das im Standort gebundene Kapital einbezieht. Mauritel kann nicht für jede Ortschaft eine andere nationale Geschichte erzählen.

Es muss eine gemischte Tarifstruktur verwalten, während die Kostenkurve je nach Ort stark variiert.

Die Arbeitskomponente ist leicht zu unterschätzen. Das nationale Netz benötigt Funkingenieure, Glasfaserspleißer, GPON-Techniker, Diesel- und Stromspezialisten, Kundendienstmitarbeiter, Handelsvertreter, Sicherheitsauftragnehmer, Fahrer und regionale Vorgesetzte.

Öffentliche Arbeitsmarktseiten für Mauretanien werben für Kategorien wie Telekommunikationsnetz- und Glasfasertechniker-Stellen, und einzelne öffentliche Lebensläufe zeigen Moov Mauritel GPON-Integrations- oder Überwachungserfahrung, aber dies sind Marktsignale und keine vollständige Belegschaftszählung (https://www.emploimauritanie.com/recrutement-technicien-fibre-optique, https://www.africawork.com/fr/cabinet-recrutement/mauritanie/technicien-reseaux-telecoms, https://www.emploimauritanie.com/recrutement-mauritanie-cv/106716).

Der sichtbare Punkt ist, dass nationale Abdeckung lokale Unterstützungsarbeit schafft, und lokale Unterstützungsarbeit ist nicht optional, wenn der Regulierer den Dienst misst und Kunden die SIM-Karte wechseln können.

Prepaid-Skala schützt Mauritel, aber Prepaid-Verhalten schwächt die Preissetzungsmacht

Mauritels Mobilfunkbasis wird von Maroc Telecom zum Jahresende 2025 als "quasi-totalement prépayé" beschrieben (https://www.iam.ma/w/groupe-maroc-telecom/mauritel). Prepaid-Skala ist nützlich, weil sie Vertriebsreichweite, Markenbekanntheit und Barzahlung ohne das volle Kreditrisiko der Rechnungsstellung schafft. Sie ermöglicht es auch einkommensschwachen oder unregelmäßig verdienenden Nutzern, die Konnektivität in kleinen Schritten zu verwalten. Das passt zur Marktstruktur Mauretaniens.

DataReportal zählte Ende 2025 mehr mobile Verbindungen als Menschen, aber nur 2,00 Millionen Internetnutzer; Mehrfach-SIM-Besitz und reine Sprach-/SMS-Verbindungen bedeuten, dass die gemeldete Mobilfunkbasis nicht dasselbe ist wie eine Datenbasis mit hohem ARPU (https://datareportal.com/reports/digital-2026-mauritania).

Prepaid-Verhalten komprimiert die Preissetzungsmacht, weil Kunden nach Bedarf kaufen, nicht nach Vertrag. Ein ländlicher Kunde kann Daten für einen Markttag, eine Überweisung, ein Schulergebnis, einen Familienvideoanruf oder eine Busfahrt aktivieren. Ein Nouakchott-Student kann einen Nachtpass kaufen, weil er billiger ist. Ein Händler kann zwei SIMs besitzen und die Nutzung auf den Betreiber verlagern, der in einem bestimmten Bezirk funktioniert. Ein Haushalt kann mobile Daten rationieren, wenn das Geld knapp ist, und sich auf Sprache, SMS oder nahegelegenes WLAN verlassen.

Die Struktur der Tarifliste spiegelt dies wider: 125 MB für 10 MRU, 300 MB für 20 MRU, 500 MB für 30 MRU, 1 GB für 50 MRU, 1,5 GB wöchentlich für 75 MRU, 2,5 GB wöchentlich für 100 MRU, 6 GB monatlich für 200 MRU, 10 GB monatlich für 300 MRU und 20 GB monatlich für 500 MRU (https://are.mr/pdfs/tarifs_mauritel_avril_2023.pdf). Die Produktleiter ist granular, weil das Kundenbudget granular ist.

Wettbewerb verstärkt diese Disziplin. Mauritel führt, aber Mattel und Chinguitel bleiben aktive Mobilfunkkonkurrenten, und neuere Festnetz-Funk- oder ISP-Einsteiger wurden in städtischen Nischen autorisiert.

Der ministeriumsgestützte Backhaul-Bericht listete Mauritel, Mattel und Chinguitel als die drei globalen Betreiber auf und erwähnte zusätzlich autorisierte ISPs wie Sahel Telecom, Conecty, CSS-Wigo, WiMex, Smart MS/Rimatel, Netcom, Patrienet, Global Technics und andere, viele davon auf Festnetz-Internet in städtischen Gebieten oder funkbasierte Dienste spezialisiert, wo traditionelle Betreiber keine zufriedenstellenden Festnetzlösungen bereitgestellt hatten (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

Das bedeutet, dass Mauritels Einzelhandelskunde selbst dann lokale Alternativen haben kann, wenn Mauritel national am stärksten bleibt.

Öffentliche Leistungssignale wirken in beide Richtungen. nPerfs mobiler Barometer 2026 besagt, dass Moov Mauritel-Abonnenten im Messzeitraum April 2025–März 2026 die beste gesamte mobile Internetleistung in Mauretanien genossen, einschließlich bester 4G-Leistung und niedriger Latenz in mehreren Kategorien, während nPerf-Abdeckungskarten Crowd-sourced Moov Mauritel-, Mattel- und Chinguitel-Abdeckung und Bitratenansichten nach Standort präsentieren (https://media.nperf.com/files/publications/MR/MR-Barometre-Mobile-connections-nPerf-2026_7918.pdf, https://www.nperf.com/en/map/MR/-/171770.Moov-Mauritel-Mobile/signal).

SpeedGeos öffentliche Statistiken setzen Moov Mauritel ebenfalls in seiner aktuellen Mauretanien-Tabelle bei der mobilen Download-Geschwindigkeit an die Spitze, mit Mattel und Chinguitel als sichtbaren Alternativen (https://www.speedgeo.net/statistics/mauritania). Diese Quellen sind keine Audits jeder Wüstenstraße. Es sind Marktsignale dafür, dass Mauritels Qualitätsversprechen glaubwürdig genug ist, um zu zählen, aber auch dafür, dass Kunden Netzwerke über unabhängige Apps, Reiseberichte und Mundpropaganda vergleichen.

Das stärkste Preisrisiko ist nicht, dass Mauritel über Nacht seine nationale Führung verliert. Es ist, dass der inkrementelle Datenpreis weiter schneller fällt als die Kosten für schwer zu bedienende Standorte. Wenn Prepaid-Kunden mehr Gigabyte zu niedrigeren Stückpreisen kaufen, benötigt Mauritel fallende Backhaul- und Energiekosten, bessere Spektrumseffizienz, höhere Auslastung, mehr glasfasergespeiste Standorte, stärkeren städtischen ARPU, Unternehmensverträge oder Großhandelseinnahmen, um das ländliche Versprechen bezahlbar zu halten.

Sonst wird das billige Megabyte zu einer Margenübertragung von dichten Gebieten zu dünn besiedelten Gebieten. Diese Übertragung mag sozial wünschenswert und politisch erwartet sein, aber sie ist immer noch eine geschäftliche Tatsache.

Regulierung macht Qualität zu einer direkten finanziellen Belastung

Mauritels Abdeckungsverpflichtung wäre einfacher, wenn der Regulierer nur die Lizenzunterlagen messen würde. ARE misst den Dienst. Der Jahresbericht 2023 sagte, eine Mission von August bis September 2023 habe bei allen drei Betreibern Mängel gegenüber den Betreiberverpflichtungen in mehreren Städten, Ortschaften und Straßenachsen festgestellt, und ARE habe sie angewiesen, sich innerhalb von 30 Kalendertagen vor einer Folgebewertung von Dezember 2023 bis Januar 2024 anzupassen (https://are.mr/pdfs/Rapport2023FR.pdf). Der QoS-Bericht vom November 2024 beschreibt dann eine weitere Bewertung vom 23. September bis 6.

November 2024 mit 2G/3G-Sprach- und 3G/4G-Daten-Download-Tests (https://www.are.mr/pdfs/Rapport_QoS_nov_2024.pdf). Der Bericht vom September 2025 setzte denselben Messpfad mit Sprach- und Datentests einschließlich 50 MB-Datei-Downloads fort (https://are.mr/pdfs/Rapport_QoS_Sept_2025.pdf).

Diese Inspektionssequenz führte zu Sanktionen. Hespress berichtete im November 2024, dass ARE Mauritel mit mehr als 313 Millionen Ouguiyas bestrafte, Mattel mit mehr als 117 Millionen und Chinguitel mit etwa 100 Millionen, nach Dienstqualitätsmängeln; es berichtete auch über vorübergehende 2G-Lizenzeinschränkungen und verknüpfte die Strafen mit Netzabdeckungs- und Verbindungsqualitätsmängeln, die bei Inspektionen festgestellt wurden (https://fr.hespress.com/398396-mauritel-defis-et-opportunites-pour-la-filiale-de-maroc-telecom.html).

Hespress ist nicht der Regulierer, also gehört das genaue rechtliche Instrument in AREs Dokumente, aber die berichtete Strafenhöhe ist ein nützliches öffentliches Marktsignal. Es zeigt, dass schlechte Qualität nicht nur reputationsschädigend ist. Es kann zu einem Barbetrag und einem Lizenzrisiko werden.

Der wirtschaftliche Effekt ist subtil. Eine Sanktion ist nicht nur eine Geldstrafe; sie ändert die Hürde für die Wartung. Wenn ein abgelegener Standort geringe Prepaid-Einnahmen erzielt, aber wiederholte schlechte Leistung dort zu einem Regulierungsbefund beiträgt, muss der Standort aus Gründen jenseits des direkten lokalen Gewinns gewartet werden. Der Betreiber muss möglicherweise ein Feldteam früher schicken, Stromausrüstung früher ersetzen, Kapazität hinzufügen, bevor der lokale Geschäftsfall offensichtlich ist, oder nationale Roaming-Bedingungen aushandeln, die die Kontinuität bewahren.

Das erhöht den Wert der vorbeugenden Wartung, Überwachung und Ersatzteile. Es erhöht auch den Wert guter lokaler Teams, die wissen, welche Standorte schwierig sind, bevor ein Dashboard rot wird.

Dominanzverpflichtungen fügen eine weitere Ebene hinzu. AREs Entscheidung über bedeutende Marktmacht von 2024 verpflichtet dominante Betreiber zur Einhaltung von Zusammenschaltungs- und Zugangspflichten, Nichtdiskriminierung, Kostenkontrolle und getrennter Buchführung auf den relevanten Großhandelsmärkten (https://are.mr/pdfs/decision_n%C2%B0_185_2024.pdf). Für Mauritel betreffen diese Verpflichtungen die mobile Terminierung, Kapazität, Dunkelfaser, terminale Unternehmenskapazität, kabelgebundenen Teilnehmeranschluss und öffentlichen Hochgeschwindigkeitszugang.

Das Unternehmen kann sein Netz daher nicht nur als Einzelhandelsvermögen behandeln. Teile davon sind regulierte Inputs für andere Anbieter, öffentliche Einrichtungen und Unternehmenskonnektivität.

Die Richtung des Regulierers ist verständlich. Ein Wüstenland kann nicht warten, bis die reine urbane Ökonomie über die nationale Abdeckung entscheidet. Aber Regulierung beseitigt keine Kosten; sie verteilt sie um. Lizenzpflichten, Universaldienstbeiträge, Roaming-Politik, QoS-Sanktionen und Zugangsverpflichtungen drängen Mauritel alle dazu, eine breitere Infrastruktur aufrechtzuerhalten, als ein reines Einzelhandelsmargenmodell wählen würde.

Die Herausforderung des Unternehmens besteht darin, diese regulierte nationale Rolle profitabel genug zu halten, damit die Investitionen fortgesetzt werden, anstatt sich in defensive Compliance zu verwandeln.

Backhaul-Wettbewerb kann Kosten senken und Mauritels Knappheitsrente angreifen

Die Backhaul-Geschichte ist nicht nur Mauritels. Das öffentliche WARCIP/IMT-Glasfasernetz, SNIMs Bergbauinfrastruktur, SOMELEC-stromgebundene Anlagen, SOGEM-Grenzübergangspfade, neue ISPs und zukünftige Kabelanlandungen sind alle wichtig, weil sie den Großhandelspreis für den Bit-Transport durch Mauretanien ändern können.

Die Backhaul-Studie von 2022 beschrieb WARCIP als Teil des öffentlichen Infrastrukturkontextes und analysierte, wie ein neues öffentliches Backbone vorhandene Dunkelfasern von WARCIP, SOMELEC, SNIM und Mauritel auf einigen Verbindungen nutzen könnte, während an anderer Stelle Tiefbauarbeiten durchgeführt werden (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-intermediaire-VFF-1.pdf).

Der Transit-Vermarktungsbericht sagt, es gebe ein IP-Transit-Angebot in Mauretanien von Ikasira unter Nutzung der SOGEM-Faser zwischen Mali, Mauretanien und Senegal, und er stellt regionale Kapazitätsexporte als mögliche Geschäftslinie dar (https://mtnima.gov.mr/wp-content/uploads/2024/05/Strategie-pour-la-commercialisation-des-capacites-excedantaires-de-connectivite-vers-les-payes-de-la-region.pdf).

Für einen Kunden ist mehr Backhaul-Wettbewerb gut. Er kann die Großhandelskosten senken, die Streckendiversität erhöhen und die Abhängigkeit von einem einzigen Betreiber verringern. Für Mauritel ist es gemischt. Niedrigere Backhaul-Inputkosten helfen seinen eigenen ländlichen Standorten und FTTH-Ambitionen. Aber wenn öffentliche oder Drittanbieternetze die interurbane Kapazität verbilligen, verliert Mauritel einen Teil des Knappheitswerts, der an seine 1.700 km Glasfaser und seine historische Festnetzrolle gebunden ist.

Das Unternehmen muss dann durch Serviceintegration, Abdeckung, Unternehmensbeziehungen und Einzelhandelsmarke überzeugen, nicht nur durch den Besitz des Pfades.

Die gleiche Spannung gilt für die lokale Zusammenschaltung. Die Internet Society kündigte 2015 den Start des mauretanischen Internet-Knotenpunkts RIMIX an und sagte, drei ISPs, Mauritel, Mattel und Chinguitel, hätten sich angeschlossen und würden Daten austauschen (https://www.internetsociety.org/wp-content/uploads/2017/08/Press20Release20-20IXP20Mauritania20Final20_0.pdf). Aber aktuelle öffentliche Resilienzsignale zeigen immer noch eine dünne lokale Content-Umgebung.

Internet Society Pulses Länderbericht 2026 listet nur 2 % der Top-1000-Websites in Mauretanien als über einen lokalen Server oder Cache erreichbar, und seine Top-ISP-Anteilsschätzung setzt die Mauritanian Telecommunication Company auf 82 %, Chinguitel auf 11 %, Rimatel auf 7 %, Mattel auf 7 % und SpaceX Starlink auf 3 % in derselben Länderansicht (https://pulse.internetsociety.org/en/reports/mr/). Diese Messungen sind keine Einzelhandelsumsatzanteile, aber sie zeigen sowohl Mauritels Zentralität als auch das begrenzte Ausmaß, in dem beliebte Inhalte lokal zwischengespeichert werden.

Lokale Cache-Schwäche ist wichtig für die Prepaid-Ökonomie. Wenn beliebter Video-, Social- und App-Update-Verkehr das Land häufiger verlassen muss, bleiben internationale Kapazität und Upstream-Routing für jedes Gigabyte wichtiger. Wenn sich Caches und Peering verbessern, kann Mauritel einen Teil des Datenverkehrs zu geringeren Stückkosten und besserer Latenz ausliefern. Aber lokales Caching ist auch ein Koordinationsproblem. Content-Anbieter benötigen genügend Nutzervolumen, zuverlässiges Hosting, Geschäftsbedingungen und betriebliches Vertrauen.

Ein etablierter Betreiber kann dazu beitragen, dieses Ökosystem zu schaffen, aber er kann nicht jede globale Plattform zwingen, Inhalte in einem kleinen Markt zu lokalisieren.

Das attraktivste Szenario für Mauritel ist ein kostengünstigeres, widerstandsfähigeres nationales IP-Ökosystem, in dem es die beste Einzelhandels- und Unternehmensservice-Hülle bleibt. Das weniger attraktive Szenario ist eine Kommoditisierung von Backhaul und Kabelkapazität in Verbindung mit regulatorischem Druck, eine unwirtschaftliche Abdeckung aufrechtzuerhalten. Der Unterschied wird sich darin zeigen, ob das Unternehmen Infrastruktur-Upgrades in ARPU, Unternehmensverträge, Mobile-Money-Nutzung, öffentliche Sektorkontinuität und niedrigere Fehlerkosten umwandeln kann.

Informelle Satelliten- und Reisegerüchte zeigen, wo terrestrische Abdeckung verwundbar ist

Informelle Marktsignale sollten nicht zu verifizierten Tatsachen erhoben werden, aber sie sind nützlich, wenn sie Substitute aufzeigen. Eine Reddit-Diskussion von 2024 über Starlink in Mauretanien beschrieb Nutzer, die den Dienst über Roaming-Vereinbarungen trotz Fragen zur lokalen Verfügbarkeit nutzten, wobei Kommentatoren sagten, dass staatliche Politik und Roaming-Beschränkungen die Situation ändern könnten (https://www.reddit.com/r/Starlink/comments/1c32nqo/starlink_in_mauritania_with_a_spanish_ip_hows/).

TechAfrica News berichtete im Januar 2026, dass Mauretanien eine Ausschreibung für Satelliten-Internetlizenzen gestartet hatte und dass LEO-Anbieter wie Starlink und Amazon noch nicht für den direkten öffentlichen Dienst autorisiert waren, aber voraussichtlich Lizenzen beantragen würden, wobei Starlink einen kommerziellen Start in Mauretanien im Jahr 2026 plante (https://techafricanews.com/2026/01/29/mauritania-launches-tender-for-satellite-internet-licenses-to-expand-connectivity/). Diese Signale beweisen keine Massensubstitution. Sie zeigen, dass Nutzer und politische Entscheidungsträger nach Wegen suchen, terrestrische Lücken zu umgehen.

Reise- und Abdeckungsgerüchte erzählen die gleiche Geschichte in Verbrauchersprache. Ein touristischer SIM-Leitfaden von 2026 sagt, Moov Mauritel habe die beste Netzabdeckung in Mauretanien, warnt aber auch, dass die Abdeckung außerhalb von Nouakchott routesabhängig und in abgelegenen Wüstengebieten schnell lückenhaft werde (https://www.traveltomtom.net/destinations/africa/mauritania/best-sim-card-mauritania). Das ist kein Regulierungstest. Es ist eine reisendeorientierte Synthese, und es sollte als Feldsignal behandelt werden.

Es verstärkt den wirtschaftlichen Mechanismus: In der Stadt vergleichen Kunden Preis und Geschwindigkeit; in der Wüste fragen sie zuerst, ob überhaupt ein Signal existiert.

Satellit ist der wichtigste strategische Ersatz, weil er den Wert der abgelegenen Abdeckung verändert. Für normale Prepaid-Kunden ist ein Satellitenterminal zu teuer und unpraktisch. Für Bergbaustandorte, NGOs, Grenzposten, abgelegene Unternehmen, Hotels, Logistikunternehmen und wohlhabende Haushalte kann der LEO-Dienst eine echte Alternative werden, wenn er lizenziert und zuverlässig unterstützt wird. Das zerstört nicht Mauritels Mobilfunkgeschäft.

Es kann einige der wertvollsten abgelegenen Nutzer aus dem terrestrischen Netz entfernen oder Mauritel zwingen, Partnerschaften einzugehen, zu bündeln oder dedizierte Unternehmensdienste zu verbessern.

Es gibt auch einen regulatorischen Souveränitätsaspekt. Ein nationaler Betreiber ist für ARE sichtbar, unterliegt Lizenzen, lokalen Verpflichtungen und nationalen Notfallerwartungen. Eine grenzüberschreitende Satellitenumgehung kann schwieriger zu besteuern, zu überwachen, zu unterstützen oder in die nationale Servicekontinuitätspolitik zu integrieren sein. Deshalb ist die Satellitenausschreibung wichtig.

Sobald LEO formell lizenziert ist, könnte sich Mauritels Wüstenökonomie von "bediene abgelegene Punkte, weil niemand sonst es kann" zu "bediene abgelegene Punkte, wo mobile Abdeckung, lokaler Support, Abrechnung, Sprachkontinuität und regulatorische Legitimität eine Satellitenverbindung schlagen" ändern. Das Prepaid-Megabyte wird immer noch eine Rolle spielen, aber die wertvollsten abgelegenen Bits könnten umkämpft werden.

Mobile Money und öffentliche Dienste erhöhen den Wert der Kontinuität

Mauritel verkauft nicht nur Unterhaltungsdaten. Sein Netz ist Teil einer breiteren Kontinuitätsfläche für Zahlungen, öffentliche Verwaltung, Notfallkontakte, Händlerkoordination, Schulen, Gesundheitseinrichtungen und migrationsbezogene Familienunterstützung. Die öffentliche Seite von Moov Money beschreibt Moov Mauritel als Anbieter von Festnetz-, 4G-Mobilfunk- und Glasfaser-Internet im ganzen Land und präsentiert Moov Money als Teil desselben Kundenökosystems (https://www.moov-money.mr/en/moov-mauritel/about/).

Die Details zum Mobile-Money-Marktanteil benötigen stärkere öffentliche Einreichungen, bevor eine harte Schlussfolgerung möglich ist, aber der strategische Punkt ist klar: Wenn ein Prepaid-Datenkunde auch auf Messaging, Kontocodes, Händleranrufe und Zahlungsbestätigungen angewiesen ist, wird die Abdeckungsqualität Teil der lokalen Wirtschaft.

Auch die staatliche Seite ist wichtig. Mauretaniens digitale Backbone-Dokumente wurden im Hinblick auf öffentliche politische Ziele verfasst: ländlicher Zugang, Grenzkonnektivität, staatliche digitale Dienste und nationale Breitbandinfrastruktur (https://mtnima.gov.mr/wp-content/uploads/2024/07/Reseau-dorsal-Mauritanie-Rapport-preliminaire-VFF.pdf).

Die Global Gateway-Seite der Europäischen Kommission sagt, dass ein neues Rechenzentrum in Nouakchott und eine Seekabelverbindung Mauretanien helfen sollen, wachsende Datenmengen zu verwalten, die Konnektivität zu verbessern und die digitale Souveränität zu stärken (https://international-partnerships.ec.europa.eu/policies/global-gateway/construction-data-center-nouakchott-and-submarine-cable-mauritania_en). Diese Ziele sind nicht Mauritel-spezifisch, aber Mauritel ist einer der Betreiber, die ihnen am stärksten ausgesetzt sind, aufgrund seiner Festnetz-, Mobilfunk- und internationalen Gateway-Rolle.

Kontinuität hat ein anderes wirtschaftliches Gewicht als Surfgeschwindigkeit. Ein Kunde mag langsames Video tolerieren, aber keine fehlgeschlagene Zahlungsbestätigung. Ein Bezirksamt mag normale Latenz tolerieren, aber keinen Tag ohne administrative Konnektivität. Ein Gesundheitsarbeiter braucht vielleicht keine 500 MBit/s, aber die Verbindung muss funktionieren, wenn ein Formular, eine Überweisung oder eine Liefernachricht übertragen werden muss. In dichten Städten kann Redundanz durch mehrere Netzwerke, Glasfaser, WLAN, Festnetz-Funk und Bürokonnektivität entstehen.

In abgelegenen Gebieten kann Redundanz ein einziges Mobilfunknetz, ein schwaches Konkurrenzsignal, eine Satellitenverbindung oder eine physische Reise sein.

Deshalb sind nationales Roaming, QoS-Messung und Kabeldiversität Teil derselben Geschichte. Der Regulierer will Benutzerkontinuität. Die Regierung will digitale Dienste und Resilienz. Kunden wollen praktische Transaktionen. Mauritel will genügend Einnahmen, um das Netz weiter auszubauen. Der schwierige Teil ist, dass diese Ziele nicht immer im selben Tarif zusammentreffen. Ein Prepaid-Datenprodukt für 10 MRU oder 100 MRU ist nicht wie ein öffentlicher Dienstleistungsvertrag bepreist, aber es unterstützt zunehmend öffentliche dienstleistungsähnliche Erwartungen.

Das bessere Geschäftsmodell würde dies sauber segmentieren. Massen-Prepaid-Nutzer zahlen erschwingliche Datentarife; Unternehmen, öffentliche Einrichtungen und hochwertige abgelegene Standorte zahlen für Servicegarantien, Festnetzzugang, Backup-Verbindungen, verwaltete Router, Mobile-Money-Akzeptanz, Prioritätssupport oder dedizierte Kapazität; Großhandelskunden zahlen regulierte, aber nachhaltige Zusammenschaltungs- und Transporttarife; Regierung und Geber helfen, Backbone- und ländliche Erweiterungen zu finanzieren. Das schwächere Modell würde gewöhnliche Prepaid-Daten allein bitten, zu viel der nationalen Abdeckungsrechnung zu tragen.

Lieferantenexposition liegt größtenteils außerhalb Mauretaniens

Mauritels Kosten sind lokal in Arbeit und Logistik, aber die Lieferantenexposition ist stark extern. Funkausrüstung, optische Geräte, Kernnetzsoftware, Batterien, Generatoren, Solarkits, Fahrzeuge, Treibstoffpreisexposition, Unterseekapazitätssysteme und viele spezialisierte Ersatzteile werden importiert oder sind fremdwährungsabhängig. Die Größe des Mutterkonzerns Maroc Telecom hilft, weil die Gruppe Beschaffung, Ingenieurspraktiken und Kapitalplanung über die Tochtergesellschaften hinweg koordinieren kann.

Das offizielle Konzern-Kennzahlen-Dokument verzeichnet den Erwerb von 54 % an Mauritel durch Maroc Telecom im Jahr 2001 und beschreibt die konzernweite Vorbereitung auf 5G, FTTH und Netzwerk-Upgrades in seinem breiteren Fußabdruck (https://www.iam.ma/documents/66341/0/Maroc%2BTelecom%2Ben%2Bbref%2B9M%2B2025%2B-%2BVersion%2Banglaise.pdf/18848d50-700c-da14-57a8-1e763930bf59?t=1767635528090). Die Mauritel-Seite selbst sagt, dass die CMC nach einer Transaktion im Jahr 2006 51,527 % des Kapitals der Mauritel SA hielt, und beschreibt die ausschließliche Kontrolle und vollständige Konsolidierung durch Maroc Telecom ab dem 1.

Juli 2004 (https://www.iam.ma/w/groupe-maroc-telecom/mauritel).

Konzernkontrolle kann das Beschaffungsrisiko senken, aber sie kann auch Investitionsentscheidungen zentralisieren. Ein Turm-Upgrade in einem dünn besiedelten mauretanischen Bezirk konkurriert um Kapital mit FTTH in Marokko, mobilem Datenwachstum in Burkina Faso, 4G-Ausbau im Niger, Glasfasermigration in Mali und anderen Moov Africa-Prioritäten. Mauritels lokaler Fall muss daher innerhalb eines Konzernportfolios stark genug sein, nicht nur innerhalb Mauretaniens.

Wenn der Konzern Mauritel als einen Markt mit hohem Anteil, regulatorischem Druck und bescheidenem Wachstum sieht, könnte das Kapital in gezielte QoS-Fixes, FTTH in profitablen Gebieten und internationale Kabelresilienz fließen, anstatt in flächendeckende ländliche Kapazität. Wenn Mauritel beweisen kann, dass breitere 4G- und Festnetz-Funk-Upgrades die Dateneinnahmen, die Mobile-Money-Nutzung und die öffentlichen Sektorverträge steigern, verbessert sich der Fall.

Die Fremdwährungsexposition tritt auch über Treibstoff und Ausrüstung ein. Selbst wenn Kunden in MRU bezahlen, beziehen sich viele Kapital- und Betriebsinputs auf externe Preise. Dieselpreisspitzen, Versandkosten, Batteriewechselzyklen und Wechselkursänderungen können die Marge auf kleine Prepaid-Produkte auffressen. Der Betreiber kann mit effizienterer Funkausrüstung, Solar-Hybrid-Strom, besserer Standortteilung, nationalem Roaming, intelligenterer Kapazitätsplanung und Glasfaser-Backhaul reagieren. Aber jede Reaktion erfordert Kapital oder Koordination, bevor sie Kosten senkt.

Diese Lieferantenexposition ist einer der Gründe, warum billige Daten nicht automatisch ein Zeichen für einfache Wirtschaftlichkeit sind. Ein 100-MRU-Pass wird in lokalem Bargeld verkauft, durch lokale Geschäfte und USSD-Menüs. Die Ausrüstung, die ihn bedient, könnte in Euro, Dollar oder Dirham gekauft worden sein. Der Treibstoff kann durch eine importierte Erdölkette fließen. Die Seekabelkapazität kann von internationalen Verträgen abhängen. Das Handy- und App-Ökosystem ist global. Mauritels Aufgabe ist es, diesen importierten Kostenblock in eine lokale Prepaid-Leiter zu übersetzen, ohne die Nutzer zu bepreisen, deren Volumen es braucht.

Dieselbe Exposition betrifft die Servicereparatur. Ein defektes Strommodul, Mikrowellenradio oder optisches Teil an einem abgelegenen Standort ist nicht nur ein technischer Fehler. Es ist Bestandsverwaltung, Zollzeitplan, Lieferantenunterstützung, Feldeinsatz und Ersatzbudgetierung. Je weiter sich das Netz in dünn besiedelte Gebiete erstreckt, desto mehr muss Mauritel Ersatzteile und Arbeitskräfte vorhalten, bevor die Prepaid-Einnahmen von diesen Orten sie isoliert rechtfertigen können. Deshalb ist das Wüstennetz ein Portfolioproblem, kein Standort-für-Standort-Problem.

Was das Urteil ändern würde

Der bullische Fall für Mauritel ist unkompliziert. Es ist der Marktführer in einem Land, in dem Mobilfunk der wichtigste Zugangsweg bleibt, es hat die tiefste Festnetz- und Kapazitätsposition, es hat den breitesten 4G-Fußabdruck laut Regulierungsbehörde, es ist an eine regionale Telekommunikationsgruppe gebunden, es verfügt über ACE- und WAC-International-Assets, und Mauretanien fügt durch EllaLink Kabeldiversität hinzu.

Wenn die Datennutzung weiter wächst, wenn FTTH und Festnetz-Funk über die Elite-Nutzer hinaus expandieren, wenn nationales Roaming eher Großhandelseinnahmen als nur Verpflichtungen bringt, und wenn Mauritel Solar-Hybrid-Strom und glasfasergespeisten Backhaul nutzt, um die Kosten ländlicher Standorte zu senken, kann das Prepaid-Megabyte profitabler werden, selbst wenn die Stückpreise niedrig bleiben.

Der bearische Fall ist ebenfalls klar. Das Unternehmen könnte gezwungen sein, ein nationales Netz aufrechtzuerhalten, dessen teurer Rand schneller wächst als seine städtischen und Unternehmensgewinne. QoS-Sanktionen können schwache Wartung in direkte Strafen umwandeln. Neue öffentliche Backbones und neue Seekabelrouten können die Knappheitsrenten im Großhandel senken. Satellitenanbieter können einen Teil der hochwertigen abgelegenen Nachfrage abschöpfen. Prepaid-Wettbewerb kann die Datenpreise niedrig halten. Lokale Content-Schwäche kann internationale Kapazität für die normale App-Nutzung wichtig halten.

Das Kapital des Mutterkonzerns kann anderswo zugewiesen werden, wenn Mauritel wie ein reifer Marktführer mit steigenden Compliance-Kosten aussieht.

Die Fakten, die die Bewertung am meisten ändern würden, sind keine Slogans.

Es sind standort- und segmentbezogene Zahlen: Wie viele Funkstandorte sind netzgespeist, dieselgespeist oder Solar-Hybrid; wie viel mobiler Datenverkehr wird pro ländlichem Standort transportiert; wie viele Standorte sind glasfasergespeist statt mikrowellengespeist; wie viel WAC-Kapazität ist beleuchtet und verkauft; welche nationalen Roaming-Bedingungen zahlen das Host-Netz; wie viele FTTH-Nutzer sind privat statt geschäftlich; wie viel Umsatz kommt von Mobile Money und öffentlichen Sektorkonten; wie viele hochwertige abgelegene Kunden testen oder adoptieren LEO-Satelliten; und ob die QoS-Ausfälle in den nächsten Fahrtests der

Regulierungsbehörde zurückgehen.

Im Moment sieht Mauritel weniger wie ein bequemer etablierter Betreiber aus als wie ein nationaler Betreiber, der eine schwierige Quersubventionierung betreibt. Es hat die Größe und Infrastruktur, um Mauretaniens mobiles Internet für Millionen von Prepaid-Nutzern normal erscheinen zu lassen. Aber die Normalität ist teuer. Der billige Wochenpass, den ein Händler in Rosso, ein Student in Kiffa, ein Lieferarbeiter in Nouakchott oder ein Techniker in Zouerate kauft, ist nicht nur ein Einzelhandelsprodukt.

Es ist ein kleiner Beitrag zu einem nationalen System von Türmen, Treibstoff, Glasfaser, Kabelanlandungen, Feldarbeit und regulatorischen Verpflichtungen, die über die Wüstenentfernung verteilt sind.

Deshalb ist Mauritel wichtig. Seine öffentliche Geschichte ist nicht einfach "Führer in Mauretanien". Die interessantere Geschichte ist, ob ein Führer weiterhin erschwingliche Prepaid-Daten verkaufen kann, während er die Wüstenabdeckungsrechnung bezahlt. Wenn Mauritel Größe in niedrigere Energiekosten, stärkeren Backhaul, besseres lokales Caching, widerstandsfähige Kabelrouten, praktisches nationales Roaming und eine Servicequalität umwandeln kann, die der Regulierungsmessung standhält, wird das billige Megabyte zu einer verteidigungsfähigen nationalen Versorgungseinrichtung.

Wenn nicht, wird jeder neue Datenkunde Verkehr ohne ausreichende Marge bringen, und die schwierigsten Kilometer werden die Rechnung weiterhin zurück an das Netz senden.