Zusammenfassung

- Was es sagt:Eine indische Enterprise-KI-Workload wird nicht real, wenn ein Server bestellt wird. Sie wird real, wenn Stromversorgung, Metro-Glasfaser, Cloud-On-Ramps, Rechenzentrums-Interconnect und ein erneuerungssicherer Netzvertrag gleichzeitig verfügbar sind.

- Hauptthema:Regionaler ISP-Ökonomie; Cloud-Service-Abhängigkeit; Rechenzentrumsinvestitionen; Rechenzentrumsstrom und Genehmigungen

- Kontext:Markt-/Unternehmensforschungsbericht / Indien / Asien-Pazifik

Die Zahl, die die Sichtweise von Lightstorm verändert, ist nicht die nächste Gigawatt-Prognose für Indien. Es sind Rs. 78 Crore an abgerechneten monatlich wiederkehrenden Einnahmen. CARE Ratings gibt an, dass der abgerechnete MRR von Lightstorm Telecom Connectivity zum 31. Dezember 2025 etwa Rs. 78 Crore erreichte, gegenüber Rs. 49 Crore ein Jahr zuvor, während der restliche Gesamtvertragswert um 43 Prozent auf Rs. 2.870 Crore stieg, nach neuen Rechenzentrums-Interconnect-Verträgen mit Microsoft, Meta und Amazon. Dieselbe Mitteilung vom März 2026 besagt, dass der gesamte Betriebsertrag in 9MFY26 Rs. 589 Crore erreichte, die Gewinnmarge vor Zinsen, Leasingraten, Abschreibungen und Steuern bei 56,8 Prozent lag und die gewichtete durchschnittliche Vertragslaufzeit etwa sechs Jahre betrug:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. Diese Zahlen verschieben das Unternehmen aus dem Bereich reiner Glasfaserstreckenbehauptungen in die Ökonomie der vertraglichen Kontrolle: Große Käufer zahlen bereits wiederkehrend Geld für die Fähigkeit, Daten zwischen indischen Standorten, Clouds und Rechenzentrumscampussen zu bewegen.

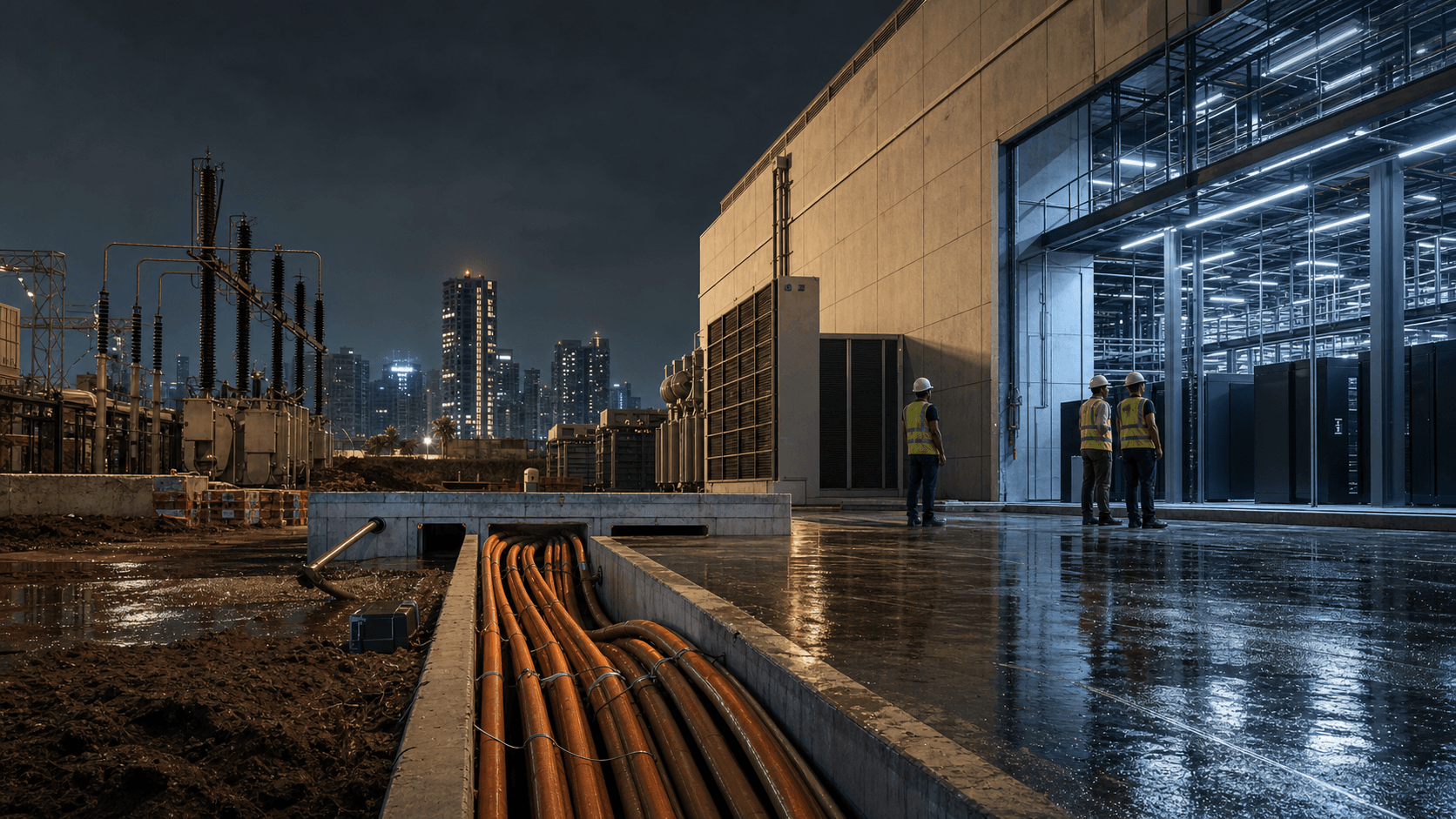

Das ist der Auftrag hinter der KI-Geschichte. Eine Bank in Mumbai möchte ein Betrugsmodell über Kreditkartentransaktionen ausführen, ohne ihre sensibelsten Daten über einen öffentlichen Internetpfad zu senden. Ein Versicherer in Gurgaon möchte Schadensdokumente von einem KI-System lesen lassen, während die Originaldateien in einer kontrollierten indischen Umgebung verbleiben. Eine Streaming-Plattform möchte Empfehlungssysteme und Cache-Aktualisierungen zwischen einem küstennahen Rechenzentrumscampus und einem zweiten Standort verschieben, ohne auf eine Cross-Connect-Bestellung zu warten, die Wochen dauert.

Ein Einzelhändler möchte seinen Kundendatensee in der Nähe von Public-Cloud-Tools haben, aber nicht so nah, dass jede Übertragung zu einer unkontrollierten Rechnung wird. In jedem Fall ist das glamouröse Objekt das Modell, der GPU-Cluster oder der Cloud-Service. Die darunterliegende Kaufentscheidung ist prosaisch: Kann das Unternehmen stromversorgte Racks im richtigen indischen Metro-Bereich und Glasfaserpfade bekommen, die sich wie ein bedienbares Instrument verhalten und nicht wie ein Bauprojekt?

Hier kommt Lightstorm ins Spiel. Lightstorm wird am besten nicht als ein weiteres Unternehmen verstanden, das sich dem indischen Rechenzentrums-Publikumsboom anschließt. Die interessantere wirtschaftliche Rolle ist enger und mächtiger. Lightstorm sitzt in der Kontrollebene zwischen KI-fähigen Racks und den physischen Grenzen der Städte, in denen diese Racks mit Strom versorgt, gekühlt, angebunden und vertraglich gebunden werden können. Sein öffentliches Material besagt, es verbinde Clouds, Rechenzentren, GPUs und Edge-Standorte weltweit in Minuten, und listet auf seiner Homepage über 30.000 Kilometer terrestrische Glasfaser, über 21.000 Kilometer Unterseeglasfaser, mehr als 120 angebundene Rechenzentren und über 3.000 Tbps bereitgestellte Kapazität auf:https://www.lightstorm.net/. Seine Produktsprache handelt nicht von der Anmietung eines generischen Serverschranks. Es geht um Rechenzentrums-Interconnect, Cloud-Connect, Internet-Exchange-Zugang, CDN-Zugang, virtuelle Netzwerk-Edge und optische Kapazität. Die Frage ist, ob diese Glasfaser-Kontrollposition weiterhin eine Prämie verdienen kann, wenn stromversorgte Racks wertvoller werden und Hyperscaler anspruchsvoller werden.

Der betrachtete Unternehmensname, Lightstorm Data Centers Private Limited, sollte mit Disziplin behandelt werden, da die öffentlichen Belege stark sind, aber gruppenintern geteilt sind. Ein Lightstorm-Umwelt- und Sozialmanagementdokument besagt, dass Lightstorm Data Centers Private Limited 2019 gegründet wurde, seinen Hauptsitz in Gurgaon, Haryana, hat und zu 100 Prozent im Besitz von I Squared Capital ist. Es beschreibt das Geschäft als Betriebs- und Managementdienstleistungen im Rechenzentrumsbereich, einschließlich Rechenzentrumsausrüstung, Colocation, Managed Hosting, IT-Infrastruktur, Remote Helpdesk, Remote Technical Assistance Center, Remote-Netzwerküberwachung und verwandte Dienstleistungen:https://www.lightstorm.net/assets/downloads/ESMS_LDC_India_Final.pdf. Die DPIIT-Liste der aktiven ausländischen Tochtergesellschaften der indischen Regierung zeigt ebenfalls Lightstorm Data Centers Private Limited als aktiv und Tochtergesellschaft eines ausländischen Unternehmens:https://www.dpiit.gov.in/static/uploads/2025/07/973f25fda7999f8cfef4c1f1de024ea7.pdf. Ein öffentlicher Wint Wealth-Anleiheeintrag für Lightstorm Data Centers Private Limited zeigt eine Privatemission mit einem Nennwert von Rs. 100, einem Kupon von 9,13 Prozent, einem Emissionsvolumen von Rs. 40 Crore und der ISIN INE0I3A08019, während kein öffentliches Kreditrating angezeigt wird:https://www.wintwealth.com/bonds/lightstorm-data-centers-private-limited/ine0i3a08019/. Das ist ein direkter Finanzierungshinweis für das genannte Unternehmen, nicht genug für eine eigenständige Bewertung.

Die kundenorientierte Lightstorm-Marke und die reichhaltigsten Betriebsnachweise laufen immer noch über Lightstorm Telecom Connectivity Private Limited, SmartNet und Polarin. Die Fußzeile der Website verwendet Lightstorm Telecom Connectivity Pvt Ltd. Die Ratingberichte sind für Lightstorm Telecom Connectivity. Die Netzwerkaufzeichnungen enthalten Lightstorm Data Centers in einem autonomen System und Lightstorm Telecom Connectivity in einem anderen. Eine faire Lesart ist, dass Lightstorm Data Centers Teil einer breiteren Lightstorm-Infrastrukturplattform ist, deren Ökonomie nicht allein aus dem Rack-Inventar abgelesen werden kann.

Diese Unterscheidung ist wichtig, weil Indiens KI-Rechenzentrumsgeschichte bereits mit Betreibern überfüllt ist, die große stromversorgte Campusse besitzen oder entwickeln: STT GDC India, NTT, Sify, CtrlS, Nxtra, Yotta, AdaniConneX, Colt DCS, Digital Connexion, Equinix und andere. Lightstorms besser verteidigbare Position ist nicht, sie alle in Megawatt zu übertreffen. Es geht darum, diese Megawatt für Kunden nutzbar zu machen, deren Anwendungen, Notfallwiederherstellungsarrangements, Cloud-Ausstiege und KI-Workloads sich über mehr als ein Gebäude erstrecken.

Die Produktnachweise passen zu dieser Lesart. Die Homepage nennt SmartNet die Grundschicht und Polarin die Kontrollebene und beschreibt ein jitterarmes, verlustoptimiertes Transportgewebe für Rechenzentren, Cloud-Hubs und verteilte KI-Zonen:https://www.lightstorm.net/. Die Produktseite für Rechenzentrums-Interconnect beansprucht mehr als 120 angebundene Rechenzentren, sechs Länder, 10G-, 100G- und 400G-Bandbreitenverfügbarkeit, 99,99 Prozent Metro-Betriebszeit und niedrigere Latenz:https://www.lightstorm.net/offerings/data-center-interconnect-wave. Der öffentliche Produktkatalog beschreibt Polarin DCI Wave als einen On-Demand-Layer-1-Wave-Service über mehr als 60 Rechenzentren in Indien, wobei SmartNet DCI private Netzwerke mit extrem niedriger Latenz unterstützt, die Rechenzentren in ganz Indien und Indonesien verbinden:https://www.lightstorm.net/products. Lightstorms eigene Plattformseite sagt, das Netzwerk sei gebaut, um Clouds, Rechenzentren, GPUs und Edge-Standorte zu verbinden; CARE's Kundenliste nennt Amazon, Meta, Microsoft und Google unter den Hyperscaler-Beziehungen und Apple, Bloomberg, Flipkart, HDFC, ICICI und PhonePe unter den Enterprise-Beziehungen. Diese Kombination ist der unternehmensspezifische Nachweis, der zählt: Cloud-Käufer, Banken, Zahlungsfirmen und softwarelastige Unternehmen benötigen sowohl stromversorgte Standorte als auch kontrollierte Pfade zwischen ihnen.

Die einleitende Enterprise-Workload schafft daher zwei miteinander verbundene Knappheitsprobleme. Erstens benötigt das Unternehmen stromversorgte Rechenzentrumskapazität in den Metropolen, in denen sich Kunden, Cloud-Regionen, Landestationen und regulierte Datenanforderungen konzentrieren. JLL's India Data Centre Market Dynamics Report für H1 2025 setzte den Gesamtbestand auf 1.123 MW IT-Lastkapazität, die Nettoaufnahme auf 97,9 MW im ersten Halbjahr und den Leerstand auf nur 4,3 Prozent:https://www.jll.com/en-in/insights/market-dynamics/india-data-centers. CBRE's 2025 India Report sagte, der operative Bestand habe bis zu den ersten neun Monaten des Jahres 2025 etwa 1.530 MW oder 23 Millionen Quadratfuß erreicht, wobei fast 90 Prozent der bestehenden Kapazität in Mumbai, Chennai, Delhi-NCR und Bengaluru verankert seien:https://www.cbre.co.in/insights/reports/india-s-data-centre-market-in-a-new-era. Savills' H1 2025 Marktbeobachtung setzte den betreiberseitigen Bestand auf 1.332 MW IT, Angebotszugänge auf 162 MW IT und Absorption auf 212 MW IT, angeführt von Mumbai und Chennai:https://pdf.savills.asia/asia-pacific-research/india-research/data-centre-market-watch--h1-2025.pdf. Diese Zahlen sind hier nur wichtig, weil ein knappes stromversorgtes Megawatt weniger nützlich ist, wenn es nicht schnell, privat und resilient mit dem Rest der Workload verbunden werden kann.

Zweitens benötigt das Unternehmen den richtigen Netzwerkpfad zwischen dieser stromversorgten Kapazität und der Cloud oder dem zweiten Standort. Ein GPU-Cluster ist keine autarke Insel, wenn die Trainingsdaten, Vektorspeicher, Benutzeranfragen, Abrechnungssysteme, Notfallwiederherstellungskopien und Modellausgaben zwischen Standorten, Colocations und Public-Cloud-Regionen bewegt werden. Die Kosten sind nicht nur Bandbreite. Es sind Verbindungszeit, Jitter, Tail-Latenz, Wartungskoordination, Routendiversität, Sichtbarkeit und die Fähigkeit, für eine temporäre Workload zu skalieren, ohne einen dauerhaft überdimensionierten Schaltkreis zu kaufen. Lightstorms Polarin DCI Wave-Seite sagt, dass dedizierte optische Konnektivität in zehn Minuten bereitgestellt werden kann und beansprucht 99,99 Prozent Betriebszeit:https://polarin.lightstorm.net/polarin-dci-wave-service. Die Polarin-Dienste-Seite sagt, die Plattform unterstütze Cloud-zu-Cloud-, Rechenzentrum-zu-Cloud- und Internet-Exchange-Konnektivität mit dedizierten Verbindungen von 10 Mbps bis 100 Gbps:https://polarin.lightstorm.net/services. Das ist das kommerzielle Versprechen: einen langsamen Engineering- und Beschaffungszyklus in einen konsumierbaren Netzwerkdienst zu verwandeln.

Dieselbe CARE-Mitteilung erklärt, warum die Infrastrukturökonomie sich von einer konventionellen Glasfasergrabungsgeschichte unterscheidet. Sie sagt, Lightstorm habe einen Großteil seines utility-grade Glasfasernetzes durch langfristige Leasingvereinbarungen mit Stromübertragungsversorgern, Gasübertragungsbetreibern und anderen Infrastrukturkörperschaften für deren Wegerechtkorridore entwickelt, was Vorausleasingzahlungen und niedrigere laufende Betriebskosten beinhalte. Sie sagt auch, dass ein Großteil der optischen Faser freileitend auf Stromübertragungsleitungen verläuft und weniger anfällig für Unterbrechungen ist als terrestrische Netze:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. TelecomTV berichtete 2022 über dasselbe grundlegende Modell und beschrieb ein Glasfasernetz über große indische Wirtschaftszentren, verbunden mit Multi-Tenant-Rechenzentren und oberirdisch entlang der Stromnetzinfrastruktur verlaufend, anstatt durch konventionelles Graben:https://www.telecomtv.com/content/access-evolution/lightstorm-set-to-disrupt-india-s-data-transport-sector-44439/. Cienas Kundengeschichte sagte, Lightstorm habe ein 12.000 km SmartNet-Netz über fünf große indische Städte für Hyperscaler und digitale Unternehmen eingeführt, das ein utility-grade Glasfaserdesign verwendet, um hohe Verfügbarkeit und niedrige Latenz zu unterstützen:https://www.ciena.com/about/customer-stories/lightstorm-gets-smartnet-right-the-first-time-with-ciena-services.

Diese Routenstrategie ist der erste wichtige wirtschaftliche Vorteil. In indischen Metropolen ist die physische Ausführung kein Detail. Straßenschnitte, Genehmigungen, Wegerechte, überfüllte Kanäle, Last-Mile-Koordination und Reparaturfenster können die Marge auffressen, die ein Wholesale-Transportanbieter zu haben glaubte. Wenn ein Unternehmen bestehende Infrastrukturkorridore leasen, Kapazität bei steigender Nachfrage bereitstellen und eine wachsende Anzahl von Rechenzentren anbinden kann, kann es möglicherweise einen Teil des Kapitals und der Störungen vermeiden, die einen konventionellen Bau belasten. Der Vorteil ist nicht kostenlos.

Vorausleasingzahlungen verbrauchen immer noch Kapital, die betriebliche Koordination hängt von den Leasinggebern ab, und CARE stellt fest, dass Reparatur und Wartung des geleasten Netzes von den jeweiligen Leasinggebern durchgeführt werden, einschließlich staatlicher Stromübertragungsversorger und öffentlicher Unternehmen. Aber das Modell verändert die Amortisationsrechnung. Lightstorm wettet nicht unbedingt darauf, dass jeder zukünftige Kunde ein Rack von seinem eigenen Rechenzentrumsunternehmen mietet.

Es wettet darauf, dass viele Kunden Daten zwischen stromversorgten Racks, Clouds und Standorten bewegen müssen und dass der Eigentümer eines kontrollierten Glasfasergewebes an diesen Ausgaben teilhaben kann.

Indiens Rechenzentrumsboom macht diese Wette plausibler, aber nicht automatisch wertvoller. Das Weißbuch des Council on Energy, Environment and Water vom Februar 2026 sagte, die inländische Rechenzentrumskapazität Indiens sei von etwa 520 MW im Jahr 2020 auf fast 1,5 GW Mitte 2025 gestiegen und könne bis 2030 4,5 GW bis 6,5 GW erreichen, mit gebundenen Investitionen von 2019 bis 2025 von rund 95 Milliarden US-Dollar, die bis 2027 voraussichtlich 100 Milliarden US-Dollar überschreiten werden:https://www.ceew.in/sites/default/files/ceew-data-centre-study-web-ready-final.pdf. Cushman & Wakefield's India H1 2025 Update setzte das operative Angebot auf etwa 1,3 GW und das bevorstehende Angebot bis 2030 auf etwa 2,9 GW, wobei Mumbai als führender APAC-Rechenzentrums-Hub genannt wird und Chennai, Delhi NCR und Hyderabad ebenfalls aufstrebend sind:https://assets.cushmanwakefield.com/-/media/cw/apac/india/insights/indiadatacentreupdateh12025v4.pdf?rev=4a5dd53b2388421ea3935afb03302def. Die Zahlen deuten auf Wachstum hin, aber der Wert von Lightstorms Gewebe hängt davon ab, wo dieses Wachstum landet und ob die neuen Einrichtungen neutrale Zusammenschaltung benötigen anstatt gebundener Carrier-Vereinbarungen.

KI verändert die Form der Netzwerkrechnung. Traditionelle Enterprise-Colocation bedeutete oft einen primären Standort, einen Notfallwiederherstellungsstandort und genügend öffentliches Internet oder MPLS-Kapazität, um Benutzer zu unterstützen. KI-Workloads treiben mehr Ost-West-Bewegungen: Datensee zu GPU-Cluster, Inferenz-Endpunkt zu Anwendungsschicht, Trainingslauf zu Speicher, Sicherheitsüberprüfung zu Archiv, Modell-Serving zu Edge-Cache. Die Produktseite für Rechenzentrums-Interconnect nennt explizit verteilte KI-Trainings- und Inferenz-Workloads, groß angelegte Datenreplikation, Backup und Notfallwiederherstellung, Test- und Entwicklungsumgebungen über Regionen hinweg, hochkapazitive Weitverkehrs-Interconnects und Multipath-Design:https://www.lightstorm.net/offerings/data-center-interconnect-wave. Dies ist keine zufällige Positionierung. Für ein Unternehmen kann eine KI-Workload einen alten Netzwerkvertrag wie einen Engpass erscheinen lassen. Für Lightstorm ist KI nützlich, weil sie Konnektivität von einem nachträglichen Einfall zu einer für das Board sichtbaren Abhängigkeit macht.

Die stromversorgte Rack-Knappheit ist ebenso wichtig. CEEW sagt, dass Strom- und Wasserverfügbarkeit, Klimarisiko, Konnektivität, Versorgungseinrichtungen und Skalierbarkeit zentral für die Standortwahl sind und dass eine stabile unterbrechungsfreie 24/7-Stromversorgung grundlegend für den Rechenzentrumsbetrieb ist:https://www.ceew.in/sites/default/files/ceew-data-centre-study-web-ready-final.pdf. Derselbe Bericht sagt, dass Stromkosten und -zuverlässigkeit die Betriebserwägungen dominieren, oft Land, fiskalische Anreize oder Arbeitskräfteverfügbarkeit überwiegen, und dass Energiekosten typischerweise 60 bis 70 Prozent der Betriebskosten eines Rechenzentrums ausmachen. Er warnt auch davor, dass enge Betriebszeit- und Latenzgarantien ein konservatives Stromsystemdesign erzwingen, dass Diesel schwer zu eliminieren bleibt, dass Speicher wichtiger wird und dass Netzüberlastung in großen Clustern die Beschaffung erneuerbarer Energien einschränkt. Dies sind keine abstrakten Nachhaltigkeitsnotizen. Es sind Preiseingänge. Ein stromversorgtes Rack in Navi Mumbai oder Chennai ist ein knappes Gut, weil es an der Schnittstelle von Netzanschluss, Land, Kühlung, Glasfaser und Genehmigungen liegt.

Lightstorm profitiert von dieser Knappheit nur, wenn Glasfaser in derselben Entscheidung knapp ist. Wenn jeder neue Rechenzentrumscampus reichlich, neutrale, latenzarme Konnektivität zu allen Clouds, allen Exchanges und allen Peer-Standorten hätte, würde die Glasfaser-Kontrollprämie schrumpfen. Indiens Realität ist chaotischer. CBRE sagte ETTelecom im Jahr 2025, dass politische Eingriffe zur Sicherstellung der Verfügbarkeit von Land, Wasser und Energie über die Verbreitung von Rechenzentren entscheiden würden und dass die größere Herausforderung als Land darin bestehe, die benötigte Energie für den Betrieb eines Rechenzentrums zu bekommen:https://telecom.economictimes.indiatimes.com/news/internet/data-centers-future-hinges-on-land-and-power-policies-insights-from-cbres-anshuman-magazine/123298011. CEEW sagt, dass konnektivitätsbezogene Faktoren wie Zugang zu Glasfasernetzen, Nähe zu Unterseelandestationen und Latenzanforderungen für den Hochgeschwindigkeitsbetrieb mit niedriger Latenz kritisch sind. Savills sagt, dass die Absorption im ersten Halbjahr 2025 in Mumbai und Chennai konzentriert war, wobei Hyperscaler einen Großteil der Nachfrage trieben:https://pdf.savills.asia/asia-pacific-research/india-research/data-centre-market-watch--h1-2025.pdf. Konzentration erzeugt Auslastung und Wettbewerb; sie erzeugt auch den Bedarf an Alternativen, Routendiversität und schneller Bereitstellung.

Der zweite wichtige Vorteil ist die Investorenunterstützung. Lightstorm ist die Art von Infrastrukturplattform, die I Squared Capital mag: schwierig zu bauen, an langfristige Verträge gebunden, für große Gegenparteien nützlich und über ein Land hinaus erweiterbar. I Squareds eigene digitale Portfolioseite beschreibt Lightstorm als Anbieter von hochkapazitiver Glasfaserinfrastruktur, die Rechenzentren in ganz Asien, dem Nahen Osten und dem Pazifik verbindet:https://isquaredcapital.com/txnm_sector/digital/. Mint berichtete 2019, dass I Squared plane, rund 300 Millionen US-Dollar in Lightstorm Telecom Ventures zu investieren, um eine carrier-neutrale Telekommunikationsinfrastrukturplattform in Indien aufzubauen:https://www.livemint.com/industry/telecom/i-squared-cap-to-invest-300-million-in-telecom-infra-platform-lightstorm-1561656887496.html. CARE sagt, I Squared habe bis zum 31. Dezember 2025 kumulativ etwa Rs. 1.776 Crore in Lightstorm Telecom Connectivity durch Fremd- und Eigenkapital eingespeist, und dass der Promoter Asia Connectivity Private Limited Zusagen zur Schuldenunterstützung gegeben habe und I Squared die Kontrolle behalte:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. Diese Unterstützung reduziert das Finanzierungsrisiko, schafft aber auch Renditeerwartungen.

Der Druck dieser Erwartungen ist in Marktsignalen sichtbar. Moneycontrol berichtete im März 2026 unter Berufung auf mehrere ungenannte Branchenquellen, dass I Squared einen Minderheitsanteilsverkauf von rund 20 Prozent an Lightstorm zu einer Bewertung von bis zu 1,5 Milliarden US-Dollar prüfe, mit einem möglichen Börsengang in 18 bis 24 Monaten, der auf eine höhere Bewertung abzielt. Der Bericht sagte, Lightstorm und I Squared hätten eine Stellungnahme abgelehnt:https://www.moneycontrol.com/news/business/companies/i-squared-capital-weighing-part-stake-sale-in-digital-infra-platform-lightstorm-at-up-to-1-5-bn-valuation-13850766.html. Dieser Bericht sollte nicht als abgeschlossener Transaktionsnachweis behandelt werden. Er ist ein nützliches Marktsignal. Infrastrukturinvestoren wollen nicht nur, dass Glasfaserplattformen Streckenkilometer erhöhen; sie wollen sichtbare vertragliche Einnahmen, Auslastung, Margen, Verschuldungskontrolle und eine glaubwürdige Exit-Multiple. Lightstorms CARE-Bericht liefert einige dieser Nachweise. Er zeigt auch den Test: Das Geschäft muss weiterhin langfristige Verträge hinzufügen und eine schuldenfinanzierte Expansion vermeiden, die die Verschuldung schwächt.

Die NIIF Infrastructure Finance-Finanzierung 2025 fügte einen inländischen institutionellen Stempel hinzu. Lightstorm kündigte eine Finanzierung von Rs. 700 Crore von der NIIF Infrastructure Finance Limited zur Unterstützung des Indien-Wachstums an und sagte, es habe ein Glasfasernetz von über 30.000 km in Indien mit etwa 700 Tbps Kapazität und etwa 100 Kunden aufgebaut:https://www.lightstorm.net/resources/news-pr/ctg4km92onuttjjbwivprogq. Dieselbe Ankündigung sagte, die Mittel würden verwendet, um die Netzabdeckung zu erweitern, die Betriebsfähigkeiten zu verbessern und den Bedürfnissen großer Unternehmen gerecht zu werden. Dies ist wichtig, weil die indische Rechenzentrumsgeschichte manchmal als eine ausländische Hyperscaler-Geschichte präsentiert wird. Lightstorms Finanzierungsmix zeigt eine lokalere Infrastrukturbank-Logik: Indisches institutionelles Kapital ist bereit, die Konnektivitätsschicht zu finanzieren, die Cloud- und KI-Nachfrage zu nutzbarer inländischer Infrastruktur macht.

Hyperscaler sind sowohl der beste Beweis als auch das Hauptrisiko. CARE's Kundenliste umfasst Microsoft, Meta, Amazon und Google und sagt, dass neue Verträge mit Microsoft, Meta und Amazon den Anstieg des restlichen Gesamtvertragswerts um 43 Prozent getrieben haben. Das ist ein starker Nachweis der Relevanz. Es schafft auch Verhandlungsexposition. Hyperscaler kaufen in großen Mengen, vergleichen Anbieter aggressiv, verlangen Resilienz, verhandeln Service Credits und können den Datenverkehr zu ihrem eigenen Netz oder einem anderen Carrier verlagern, wenn sich die Wirtschaftlichkeit ändert. Sie haben auch ihre eigenen Cloud-On-Ramp- und Unterseestrategien. Eine Glasfaserplattform kann attraktive Margen erzielen, wenn sie einen schwierigen lokalen Pfad kontrolliert, aber sie kann nicht von Hyperscaler-Loyalität ausgehen. Der CARE-Bericht identifiziert Vertragsverlängerungsrisiko, da die Darlehenslaufzeit länger ist als die gewichtete durchschnittliche Vertragslaufzeit von etwa sechs Jahren:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. Die Kreditfrage und die strategische Frage sind dieselbe: Was passiert, wenn die heutigen großen Verträge in einem wettbewerbsintensiveren Markt zur Verlängerung anstehen?

Die Unternehmensnachfrage ist das Gegengewicht zur Hyperscaler-Verhandlungsmacht. Lightstorms öffentliche Materialien zeigen Kunden- oder Vertrauenssignale mit PhonePe, AirPay, Cisco, Equitas und anderen auf der Homepage:https://www.lightstorm.net/. CARE nennt Apple, Bloomberg, Flipkart, HDFC, ICICI und PhonePe unter den großen Unternehmenskunden. Polarin's Cloud-Connect-Positionierung sagt, Kunden könnten sich mit großen Public-Cloud-Anbietern verbinden, darunter AWS, Azure, Google Cloud und Oracle Cloud:https://polarin.lightstorm.net/services. Lightstorms IX- und CDN-Seite sagt, sein Dienst biete Zugang zu Internet-Exchanges und Content-Delivery-Netzwerken, um Latenz zu reduzieren, die Benutzererfahrung zu verbessern und Transitkosten zu senken:https://www.lightstorm.net/offerings/IX-CDN. Diese Unternehmensoberfläche ist wichtig, weil eine Netzwerkplattform mit nur Hyperscaler-Nachfrage zu einem Großhandelslieferanten mit starker Käufermacht wird. Eine Plattform, die auch Banken, Fintechs, Einzelhändler, Medien, Versicherer, Gaming-Unternehmen und Softwarefirmen bedient, kann mehr um Komplexität, Geschwindigkeit und Sicherheit bepreisen.

Der Betriebsnachweis zur Servicebereitstellung liegt nicht nur in Pressematerial. Das TL 9000-öffentliche Profil für Lightstorm Telecom Connectivity listet eine bis zum 31. März 2027 gültige Zertifizierung auf, deren Geltungsbereich die Bereitstellung, Lieferung und Kundendienstleistungen umfasst, einschließlich Netzwerkbetriebszentrumsfunktionen für Übertragungs- und IP-Dienste von Lightstorm Data Centers Private Limited. Es listet Profilstandorte in Navi Mumbai und Noida:https://portal.questforum.org/tl9000/public_profile.jsf?tlid=7485. Lightstorms Karriereseite zeigt Rollen in den Bereichen Polarin, Vertrieb, Netzwerkbetrieb und NOC, mit Standorten einschließlich Mumbai, Delhi, Gurugram, Hyderabad, Chennai, Noida und internationalen Städten; eine NOC-Geschäftsrolle beschreibt Geschäftsentwicklung rund um NOC-Dienste, während eine IP-Betriebsrolle proaktive Netzwerküberwachung und Betriebszeitwartung beschreibt:https://resources.lightstorm.net/careers/. Jobseiten sind kein Einnahmenachweis, aber sie sind nützliche Betriebssignale. Ein Unternehmen, das behauptet, die Netzwerksteuerung zu automatisieren, benötigt dennoch Support-Mitarbeiter, Netzwerkbetrieb, Enterprise-Vertrieb und Compliance-Kapazität.

Die Netzwerkressourcennachweise sind gemischt und daher interessant. PeeringDB listet AS142505 als LIGHTSTORM DATA CENTERS mit Organisation LIGHTSTORM und einer Website-Überschreibung, die alshttp://www.lighstorm.neterscheint, während null IPv4- und null IPv6-Präfixe angezeigt werden:https://www.peeringdb.com/net/28671. BGP.Tools zeigt AS142505 als LIGHTSTORM DATA CENTERS PVT LTD, aktiv und unter APNIC zugewiesen, ebenfalls mit null ursprünglichen Präfixen:https://bgp.tools/as/142505. Das ist ein Nachweis eines öffentlichen Ressourceneintrags, kein Nachweis eines aktiven Produktions-Backbones. Im Gegensatz dazu listet PeeringDB AS135709 für Lightstorm Telecom Connectivity Private Limited mit IRR-Set AS135709:AS-LTCIN und Präfixanzahlen, während BGP.Tools AS135709 mit aktiven ursprünglichen IPv4- und IPv6-Präfixen, mehreren Peers und Upstreams zeigt:https://www.peeringdb.com/net/34243undhttps://bgp.tools/as/135709. IPinfo zeigt auch Bereiche, die AS135709 und Lightstorm Telecom Connectivity Private Limited zugeordnet sind:https://ipinfo.io/AS135709. Für die These des Artikels liegen die Betriebsnetznachweise stärker bei Lightstorm Telecom Connectivity und dem Lightstorm-Gruppengewebe als bei AS142505 allein.

Die regionalen Expansionsnachweise sind ebenfalls wichtig, da indische KI-Workloads nicht rein inländisch sind. Lightstorm gab im Januar 2024 bekannt, dass es Vermögenskaufverträge zum Erwerb von drei Unterseekabelanlagen unterzeichnet hat, einschließlich JGA-North und wesentlichen Teilen von JGA-South und SEA-US, mit einer Gesamtlänge von etwa 21.000 km und etwa 64 Tbps zugewiesener Kapazität, die die USA, Guam, Japan und Australien verbinden:https://www.lightstorm.net/resources/news-pr/lxb3jxqz2n6wjduucfao17lr. Im Mai 2025 sagte Lightstorm, es habe die Integration der RTI Cables-Vermögenswerte abgeschlossen und damit mehr als 75 Tbps Kapazität, über 25 Rechenzentrumsverbindungen und Abdeckung in Tokio, Sydney, Brisbane, Guam, Hawaii, Los Angeles und Singapur hinzugefügt:https://www.prnewswire.com/news-releases/lightstorm-completes-integration-of-rti-cables-assets-to-strengthen-data-center-connectivity-in-asia-australia-and-the-us-302444930.html. Die Lightstorm Asia AS152144-Einträge auf PeeringDB und BGP.Tools zeigen eine in Singapur registrierte Netzoberfläche mit Peers, Upstreams und Präfixen:https://www.peeringdb.com/asn/152144undhttps://bgp.tools/as/152144. Für Kunden verwandelt dies Lightstorm von einem inländischen DCI-Anbieter in eine mögliche Asien-Pazifik-Verbindungsplattform.

Diese Asien-Pazifik-Geschichte ist attraktiv, birgt aber ein Ausführungsrisiko. Die Integration notleidender Unterseekabelanlagen ist nicht dasselbe wie das Aufleuchten einer Metro-Welle zwischen zwei Einrichtungen in Mumbai. Grenzüberschreitende Operationen beinhalten Genehmigungen, Landestationsregeln, Wartungsfenster, Währungsrisiko, Partnernetzwerke und geopolitische Routenpräferenzen. Der Vorteil ist, dass globale KI- und Cloud-Käufer zunehmend Wert auf sichere, latenzarme Korridore legen, die einzelne Punkte regionaler Abhängigkeit vermeiden. Das Risiko ist, dass die globale Expansion Management-Aufmerksamkeit und Kapital verbrauchen kann, bevor die indische Nachfragekurve vollständig reift. CARE sagt, die Gesamtverschuldung betrug zum 31. Dezember 2025 Rs. 2.102 Crore, einschließlich Rs. 905 Crore ungesicherter Fremdwährungs-Promoter-External-Commercial-Borrowings, oder 43 Prozent der Gesamtverschuldung; es sagt auch, die Liquidität wurde durch Rs. 368 Crore an Kasse und Bankguthaben, ein Rs. 20 Crore Schuldendienstreservekonto und erwartete externe jährliche Schuldentilgungen von Rs. 80-110 Crore während des Prognosezeitraums gestützt:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. Das ist die Schuldendienstversion desselben Unit-Economics-Tests. Ein Unternehmen, das indische Glasfaserdienste verkauft, aber eine bedeutende Fremdwährungsfinanzierung trägt, muss sicherstellen, dass jede Route, jede Rechenzentrumsverbindung und jede Dienstschicht schnell genug in Cash umgewandelt wird, um Währungs- und Refinanzierungsschocks zu absorbieren.

Wettbewerb ist keine Fußnote. CARE nennt Tata Communications und Bharti Airtel als große etablierte Akteure mit bedeutenden terrestrischen und Unterseekabelkapazitäten:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. Sify, Jio, Airtel Nxtra, Tata Communications, NTT und andere können alle Netzwerk-, Cloud-, Rechenzentrums- oder Enterprise-Dienste auf unterschiedliche Weise bündeln. Rechenzentrumsbetreiber können reichhaltigere Verbindungsökosysteme innerhalb von Campussen entwickeln. Internet-Exchanges können Transitkosten senken und die lokale Leistung verbessern. Globale Cloud-Anbieter können Direct-Connect-Dienste und Partner-Fabrics verkaufen. Lightstorms Verteidigung ist Neutralität, Routendesign, Automatisierung und Geschwindigkeit. Seine Verwundbarkeit ist, dass jeder große Kunde dieselben Eigenschaften zu einem niedrigeren Preis wünscht, sobald der Markt reift.

Die Unit Economics drehen sich um die Auslastung von Routen, die an knappe stromversorgte Kapazität gebunden sind. Der CARE-Bericht verbessert die Marge explizit mit Betriebshebel und besserer Kapazitätsauslastung. Das ist der charakteristische Infrastrukturfonds-Deal: früh Geld ausgeben oder Kapital binden, langfristige Verträge gewinnen, dann inkrementellen Verkehr mit hohen Deckungsbeiträgen transportieren. Aber Auslastung ist keine einzelne Zahl. Ein Glasfaserpaar auf einer Route ohne Kunde ist unterausgelastet. Eine Route mit einem Hyperscaler ist exponiert.

Eine Route, die mehrere stromversorgte Rechenzentrumsstandorte, Cloud-On-Ramps, Internet-Exchanges, Backup-Standorte, Gaming-Traffic, Banken und Zahlungsunternehmen verbindet, ist ein Portfolio. Lightstorm muss nicht jedes Megawatt besitzen, damit dies funktioniert; es braucht genug Kontrolle über die Netzwerkpfade zwischen den Megawatts, dass Kunden für Zuverlässigkeit, Änderungsgeschwindigkeit und Routendiversität zahlen.

Seine wirtschaftliche Qualität verbessert sich, wenn dasselbe physische Gewebe mehr Produkte und mehr Gegenparteien unterstützt: DCI, Cloud Connect, IX/CDN-Zugang, virtuelle Netzwerk-Edge, NOC-Dienste, globales DCI und Unterseekorridore.

Deshalb betont das Unternehmen immer wieder die Automatisierung. Manuelle Cross-Connects und alte Bereitstellungszyklen schaffen Arbeitskosten, Fehlerrisiko und Kundenfrustration. Lightstorms Ankündigung von Polarin DCI Wave im August 2024 sagte, Unternehmen und Hyperscaler könnten die optische Layer-Konnektivität in weniger als zehn Minuten über mehr als 60 führende Rechenzentren in Indien selbst bereitstellen, unter Verwendung einer Partnerschaft mit FiberSmart und robotischer optischer Vermittlung:https://resources.lightstorm.net/lightstorm-announces-polarin-dci-wave-the-worlds-first-l0-l1-naas/. Die Ankündigung sagte, das Produkt ersetze die tägliche manuelle Querverbindung durch ferngesteuerte Robotik und automatisiere das physische Netzwerk. Die Behauptung sollte in der Kundenpraxis getestet werden, nicht als Zauberei akzeptiert. Aber wenn es funktioniert, ist der wirtschaftliche Effekt real: geringere Bereitstellungsreibung, schnellere Einnahmeaktivierung, weniger manuelle Fehler und stärkere Kundenkontrolle über kurzfristige Netzwerkanforderungen.

Der Enterprise-KI-Anwendungsfall macht diese Automatisierung mehr als eine Bequemlichkeit. KI-Workloads sind klumpig. Eine Bank benötigt möglicherweise zusätzliche Bandbreite während einer Modellaktualisierung, ein Einzelhändler während einer Nachfragespitze bei Saisonverkäufen, ein Medienunternehmen während eines Turniers und ein Softwareunternehmen während eines Migrationsfensters. Die traditionelle Standleitungsökonomie zwingt den Kunden, zwischen dem Überkaufen von dauerhafter Kapazität und dem Warten auf langsame Upgrade-Zyklen zu wählen. Polarin's öffentliche Diensteseite sagt, dass Benutzer dedizierte Verbindungen von 10 Mbps bis 100 Gbps skalieren und hybride sowie Multi-Cloud-Architekturen dynamisch verwalten können:https://polarin.lightstorm.net/services. Das kommerzielle Versprechen ist, für Kontrolle zu zahlen anstatt für ungenutzte Reserve. Für Kunden kann dies einen kapitalintensiven Netzplan in eine flexiblere operative Entscheidung verwandeln. Für Lightstorm kann es dieselbe Glasfaseranlage in granularere, höherwertige Dienste verwandeln.

Strom- und Landbeschränkungen machen dies noch wichtiger. Wenn die besten stromversorgten Standorte Indiens knapp sind, werden Kunden nicht immer die perfekte Kombination aus primärer und sekundärer Einrichtung bekommen. Sie benötigen möglicherweise einen Standort in Mumbai, einen anderen in Chennai, eine Cloud-Region anderswo, eine Notfallwiederherstellungsoption in Delhi-NCR oder Hyderabad und einen Überseepfad für globale Dienste. CEEW sagt, Mumbai führe den Markt nach Anzahl der Rechenzentren an, gefolgt von Chennai, Hyderabad und Bengaluru, und stellt fest, dass sich Hyperscaler-Einrichtungen in Indien oft in Küstenregionen wie Mumbai und Chennai aufgrund von Landestationen, Meerwasserkühlung und Unterseekonnektivität befinden:https://www.ceew.in/sites/default/files/ceew-data-centre-study-web-ready-final.pdf. Savills sagt, Mumbai trug 61 Prozent zur Absorption im ersten Halbjahr 2025 bei und Chennai 26 Prozent:https://pdf.savills.asia/asia-pacific-research/india-research/data-centre-market-watch--h1-2025.pdf. Diese Konzentration beseitigt nicht den Bedarf an anderen Städten. Sie schafft die Notwendigkeit, sie mit vorhersagbarer Leistung zu verbinden.

Man sollte jedoch vorsichtig sein, Lightstorm nicht als reinen Gewinner aus jeder Rechenzentrumsbeschränkung zu überzeichnen. Wenn Stromknappheit das neue Rechenzentrumsangebot verzögert, gibt es weniger neue Racks zum Anschließen. Wenn Hyperscaler ganze Campusse vorab buchen und eigene private Netzwerkvereinbarungen treffen, können neutrale DCI-Möglichkeiten begrenzter sein. Wenn staatliche Anreize neue Kapazität an Orte ziehen, an denen Lightstorms Netz weniger dicht ist, muss es vor der Nachfrage investieren.

Wenn Rechenzentrumsbetreiber Interconnect innerhalb ihrer eigenen Campusse bündeln und etablierte Carrier bevorzugen, muss Lightstorm Zugang gewinnen und Vertrauen Standort für Standort aufbauen. Das Unternehmen profitiert von Indiens Rack-Boom nur, wenn der Boom Multi-Site-, Multi-Cloud-, Multi-Kunden-Netzwerknachfrage erzeugt, die sein Gewebe bedienen kann.

Die rechtliche und Eigentümerebene ist auch aus öffentlichem Material nicht vollständig transparent. Das Lightstorm Data Centers-Umweltdokument besagt 100 Prozent I Squared-Besitz dieses Unternehmens. CARE beschreibt Lightstorm Telecom Connectivity als vollständig im Besitz von Private-Equity-Investoren über I Squared via Asia Connectivity Private Limited. Die öffentliche Website beschreibt eine Gruppe mit Indien-Operationen, APAC-Führung und globalen Vermögenswerten. Tracxn- und IndiaFilings-Seiten fügen Unternehmensdetails für Lightstorm Data Centers Private Limited hinzu, einschließlich Gründung und Direktoren, aber dies sind sekundäre Verzeichnisse und keine gesetzlichen Einreichungen. IndiaFilings listet die Gründung am 25. März 2019, den Delhi-Registrar-Status und einen aktiven Status auf:https://www.indiafilings.com/search/lightstorm-data-centers-private-limited-cin-U72900DL2019FTC347596. Die Marktanalyse muss nicht jede rechtliche Hülle auflösen. Sie sollte Lightstorm Data Centers als ein reales Unternehmen in der Lightstorm-Plattform behandeln und klarstellen, dass die stärksten Umsatz- und Vertragsnachweise derzeit von Lightstorm Telecom Connectivity stammen.

Es gibt eine Bewertungsimplikation in dieser Aufteilung. Wenn Investoren Lightstorm als pan-asiatische digitale Infrastrukturplattform bewerten, werden sie auf die kombinierte Plattform schauen: indische DCI-Verträge, Glasfaser-Fußabdruck, Unterseekapazität, globales DCI, Kundengualität, Wachstum der wiederkehrenden Einnahmen und Expansion in Länder wie Indonesien. Wenn ein Käufer nur Lightstorm Data Centers Private Limited bewertet, ist die eigenständige Frage enger: Welche Vermögenswerte, Verträge, Dienstverpflichtungen und Einnahmen befinden sich in dieser juristischen Person?

Die öffentlichen Nachweise geben nicht genug preis, um dieses eigenständige Unternehmen genau zu bepreisen. Der wirtschaftliche Essay muss daher über die Lightstorm-Plattform rund um Lightstorm Data Centers handeln, mit dem Vorbehalt, dass die Cashflows der juristischen Person weitere Dokumentation erfordern.

Das stärkste bullische Argument ist, dass Lightstorm sich in die genaue Knappheit eingeschaltet hat, die Indien schafft. Die Rechenzentrumsnachfrage steigt, weil Cloud, KI, mobile Daten, Fintech, E-Commerce, digitale öffentliche Infrastruktur und Unternehmensmodernisierung alle auf mehr inländische Rechenleistung abzielen. Stromversorgte Racks sind knapp, weil Land, Netzanschlüsse, Kühlung und Genehmigungen sich in wenigen Metropolen konzentrieren. Hyperscaler und große Unternehmen benötigen private, latenzarme, resiliente Pfade zwischen Standorten.

Lightstorm hat ein Glasfasermodell, das um Stromkorridore herum entwickelt wurde, eine Produktschicht, die um schnelle Bereitstellung herum entwickelt wurde, einen Kundenstamm, der die größten Cloud-Käufer und indischen Unternehmen umfasst, und Investorenunterstützung von einem spezialisierten Infrastruktureigentümer. Wenn die Auslastung weiter steigt, können die Margen schneller wachsen als der Umsatz, weil das physische Gewebe mehr Dienste trägt.

Das stärkste bearische Argument ist, dass Lightstorms Erfolg Käuferdruck und Kapitalambitionen einlädt. Hyperscaler sind anspruchsvolle Gegenparteien, keine passiven Mieter. Sie können neu verhandeln, dual beziehen, bauen, Partner finden oder Nachfrage verlagern. Das CARE-Rating selbst weist auf Verlängerungsrisiko und Wettbewerb hin. Das Geschäft hängt immer noch von geleaster Infrastruktur und Reparaturvereinbarungen mit externen Leasinggebern ab. Es trägt ein Fremdwährungsrisiko. Es muss beweisen, dass Automatisierungsbehauptungen Kundenbindung erzeugen und nicht nur Konferenzbühnen-Aufregung.

Es muss möglicherweise VOR der Nachfrage in neuen Märkten ausgeben. Und wenn I Squared einen Anteilsverkauf oder Börsengang anstrebt, könnte das Unternehmen unter Druck geraten, weiterhin Expansionskennzahlen zu melden, selbst wenn der wirtschaftlich bessere Schritt ist, auf Auslastung zu warten.

Die Fakten, die die Sichtweise ändern würden, sind spezifisch. Erstens würde eine öffentliche Aufschlüsselung des vertraglichen Restwerts nach Kundentyp zeigen, ob Lightstorm zwischen Hyperscalern und Unternehmen ausgewogen oder auf eine Handvoll Cloud-Käufer konzentriert ist. Zweitens würden Verlängerungsergebnisse bei den großen Verträgen mit Microsoft, Meta, Amazon und anderen beweisen, ob die gewichtete durchschnittliche Vertragslaufzeit von sechs Jahren eine Brücke zu dauerhaften Cashflows oder eine Klippe ist.

Drittens würde die Auslastung nach Route und Produkt zeigen, ob dieselbe Glasfaser ein diversifiziertes Dienstleistungsportfolio unterstützt. Viertens würden juristische Personen-Finanzdaten für Lightstorm Data Centers Private Limited klären, ob das Rechenzentrumsunternehmen ein bedeutendes Umsatzzentrum oder eine Dienstleistungs-/Haltungsebene innerhalb der Gruppe ist. Fünftens würde der Nachweis abgeschlossener Polarin DCI Wave-Kundenimplementierungen in großem Maßstab die Automatisierungsprämie validieren. Sechstens würden Beweise für Stromnetz- oder Wegerechtsstörungen das Leasingkorridor-Modell testen.

Siebtens würde ein abgeschlossener Minderheitsanteilsverkauf zur gemunkelten Bewertung, oder ein gescheiterter Prozess, offenbaren, wie Infrastrukturinvestoren die Plattform nach der NIIF-Finanzierung und dem CARE-Upgrade bewerten.

Es gibt auch eine öffentliche politische Dimension. Indien möchte Datensouveränität, KI-Fähigkeit und Cloud-Infrastruktur, aber das CEEW-Papier warnt, dass die heutigen Entscheidungen zu Standort, Stromversorgung und Kühlung Land-, Energie- und Wasserauswirkungen für Jahrzehnte festschreiben werden:https://www.ceew.in/sites/default/files/ceew-data-centre-study-web-ready-final.pdf. Ein Glasfaserunternehmen ist von diesem politischen Umfeld nicht ausgenommen, weil es die Rechenzentrumskapazität nutzbarer macht. Wenn Indien die Berichterstattung, Energieeffizienzerwartungen oder Netzanschlussregeln für große digitale Infrastruktur verschärft, werden die Unternehmen, die stromversorgte Standorte verbinden, Teil derselben Resilienz-Konversation. Lightstorms Vorteil könnte wachsen, wenn es Kunden hilft, mehrere Standorte effizient zu nutzen, anstatt in einem eingeschränkten Cluster zu überbauen. Es könnte schrumpfen, wenn politische Verzögerungen die Schaffung neuer Standorte verlangsamen, die es zu verbinden erwartet.

Für einen indischen Enterprise-Käufer ist der praktische Vergleich nicht Glasfaser versus keine Glasfaser. Es ist Lightstorms kontrolliertes Gewebe versus ein Bündel von etablierten Carrier-Schaltungen, Cloud-Anbieter-Privatlinks, Rechenzentrums-Cross-Connects und interner Netzwerkarbeit.

Der Käufer muss fragen, wie lange eine neue Verbindung dauert, wie vorhersagbar die Route ist, was passiert, wenn Kapazität für einen temporären KI-Trainingslauf benötigt wird, ob Cloud-Egress- und Private-Connect-Gebühren verstanden werden, wie schnell ein zweiter Standort hinzugefügt werden kann und ob der Anbieter betriebliche Transparenz zeigen kann und nicht nur monatliche Rechnungen. Die Antwort mag nicht immer Lightstorm begünstigen. Eine Single-Site-Workload mit bescheidener Bandbreite und wenig Compliance-Druck kann einen billigeren konventionellen Link akzeptieren.

Eine Workload, die einen GPU-Cluster, einen Bankdatensee, eine Public-Cloud-Region und eine Notfallwiederherstellungskopie berührt, ist anders. Für diesen Käufer haben Verzögerung und Undurchsichtigkeit Kosten.

Derselbe Vergleich ist wichtig für Kreditgeber und zukünftige Eigenkapitalkäufer. Ein reines Glasfaserunternehmen wird oft auf der Grundlage von Streckenkilometern, vertraglichen Einnahmen, Auslastung, Schulden und Verlängerungsrisiko bewertet. Eine Rechenzentrums-Interconnect-Plattform kann eine höhere Multiple beanspruchen, wenn sie wie eine Steuerungsebene für Cloud- und KI-Nachfrage aussieht und nicht wie ein passiver Routenbesitzer. CARE's Bericht gibt die Plattformseite des Arguments: monatlich wiederkehrende Einnahmen stiegen, restlicher Gesamtvertragswert expandierte, Margen verbesserten sich, Kundengualität ist stark, und die Kapitalintensität wird voraussichtlich sinken:https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf. Aber Käufer werden das Geschäft immer noch diskontieren, wenn das Wachstum von einer kleinen Gruppe von Hyperscaler-Verträgen abhängt oder wenn die versprochene Automatisierung sich nicht in Verlängerungsmacht niederschlägt. Der Unterschied zwischen einer hochwertigen Infrastrukturplattform und einem überfüllten Telekommunikationsdienstleistungsunternehmen zeigt sich, wenn Verträge verlängert werden.

Deshalb ist die Polarin-Schicht mehr als Markenarchitektur. Glasfaserstrecken können von gut finanzierten Rivalen langsam kopiert werden; ein dichtes Netz von Rechenzentrumsbeziehungen kann von einem etablierten Carrier herausgefordert werden; ein Unterseevermögenswert kann neu bewertet werden, wenn internationale Kapazität reichlich wird. Was schwerer zu kopieren ist, ist eine Gewohnheit. Wenn Enterprise-Netzwerkteams lernen, Lightstorm als den Ort zu behandeln, an dem sie private Rechenzentrums- und Cloud-Verbindungen erstellen, skalieren, beobachten und ändern, steigen die Wechselkosten. Das Produkt wird dann Teil des täglichen Arbeitsablaufs, nicht nur eine Rechnung für Wellenlängen. Die öffentlichen Seiten sagen, Benutzer erhalten Echtzeittransparenz, skalieren Bandbreite, wählen flexible Laufzeiten und vermeiden monatelanges Warten:https://www.lightstorm.net/undhttps://polarin.lightstorm.net/polarin-dci-wave-service. Der wirtschaftliche Test ist, ob diese Behauptungen zu wiederholtem Kundenverhalten in ausreichendem Maßstab werden, um die Verhandlungsmacht der Cloud-Giganten auszugleichen.

Indiens Geographie verstärkt dieselbe Logik. Mumbai hat Kabelanlandungen, Finanzsektornachfrage und eine enorme Konzentration von Kapazität. Chennai hat Küstenzugang, Cloud-Nachfrage und eine südliche Unternehmensbasis. Hyderabad hat politischen Schwung, Immobilienverfügbarkeit und eine tiefe Technologiebelegschaft. Delhi-NCR hat Regierung, Unternehmen und nördliche Marktnachfrage. Bengaluru hat Softwarekonzentration, steht aber vor Immobilien- und Stromdruck. Eine einzige nationale KI-Workload kann mehrere dieser Märkte berühren, selbst wenn der Firmenhauptsitz in einem sitzt. Cushman & Wakefield's H1 2025 Update beschreibt Mumbai, Chennai, Delhi NCR und Hyderabad als große oder aufstrebende Hubs, während Savills' H1 2025-Zahlen das Absorptionsgewicht von Mumbai und Chennai zeigen:https://assets.cushmanwakefield.com/-/media/cw/apac/india/insights/indiadatacentreupdateh12025v4.pdf?rev=4a5dd53b2388421ea3935afb03302defundhttps://pdf.savills.asia/asia-pacific-research/india-research/data-centre-market-watch--h1-2025.pdf. Lightstorms adressierbarer Markt ist die Bewegung zwischen diesen Hubs, nicht nur ihr individuelles Wachstum.

Es gibt eine weitere betriebliche Nuance. KI-Nachfrage kann den Wert niedriger Latenz sichtbar machen, aber sie kann auch die Netzwerkplanung instabil machen. Ein Kunde weiß möglicherweise nicht, ob seine nächste Workload ein paar zusätzliche 10G-Links, eine 100G-Verbindung, einen kurzfristigen Migrationsburst oder ein dauerhafteres Multi-Site-Design benötigt. Wenn der Anbieter jede Änderung in ein kundenspezifisches Projekt zwingt, erbt das KI-Programm des Kunden Telekommunikationsverzögerung. Wenn der Anbieter Kapazität zu einfach erscheinen lässt, kann es Erwartungen schaffen, die das physische Netzwerk nicht immer erfüllen kann.

Lightstorms Automatisierungsgeschichte muss diese Linie gehen. Das Unternehmen muss Konnektivität schnell erscheinen lassen, während es die technische Disziplin bewahrt, die Routen resilient und Service-Level glaubwürdig hält.

Die attraktivste Version des Geschäfts ist daher keine reine Wachstumsgeschichte. Es ist eine Disziplingeschichte. Lightstorm sollte von Indiens Rechenzentrumswachstum profitieren, aber nur, wenn es Routen und Produkte wählt, wo es wiederholbare Kontrollprämien verdienen kann. Es sollte von KI profitieren, aber nur, wenn KI-Workloads anhaltende hochkapazitive Bewegung erzeugen und nicht kurze Ausbrüche gefolgt von Leerlauf. Es sollte von Hyperscaler-Verträgen profitieren, aber nur, wenn Unternehmens- und Cloud-native Nachfrage die Gegenparteikonzentration im Laufe der Zeit reduzieren.

Es sollte von I Squared-Unterstützung profitieren, aber nur, wenn die finanzielle Disziplin stärker bleibt als die Versuchung, jede neue Geografie zu verfolgen. Diese Bedingungen machen das Unternehmen genau deshalb beobachtenswert, weil das Ergebnis nicht garantiert ist.

Das Bild einer indischen Enterprise-KI-Workload, die sowohl Metro-Glasfaser als auch stromversorgte Racks benötigt, ist daher keine Metapher. Es ist der Auftrag hinter der nächsten Phase der indischen digitalen Infrastruktur. Ein Modell, das seine Daten nicht erreichen kann, ist ein gestrandeter Vermögenswert. Ein Rack, das keine zuverlässige Stromversorgung bekommt, ist eine Verbindlichkeit. Ein Rechenzentrum, das sich nicht privat mit Cloud, Backup, Exchanges und zweiten Standorten verbinden kann, ist ein Lagerhaus teurer Wärme. Lightstorms Chance ist es, diese Teile wie ein kontrolliertes System verhalten zu lassen.

Sein Risiko ist, dass die größten Käufer diese Kontrolle als Ware behandeln, sobald genug Kapazität existiert.

Eine andere Möglichkeit, das Unternehmen zu lesen, ist durch die Build-versus-Buy-Entscheidung innerhalb eines großen indischen Technologieteams. Ein Unternehmen kann versuchen, seine eigenen Netzwerkbeziehungen aufzubauen, separat mit jedem Rechenzentrumsbetreiber zu verhandeln, private Cloud-Links zu bestellen, Cross-Connects zu verwalten, Latenz zu überwachen, Wartung zu koordinieren und genügend Ingenieure bereitzuhalten, um Änderungen kurzfristig vorzunehmen. Das mag für ein sehr großes Cloud-natives Unternehmen mit tiefem Netzwerktalent sinnvoll sein.

Es ist weniger sinnvoll für eine Bank, einen Versicherer, einen Einzelhändler, ein Zahlungsunternehmen, einen Rundfunkanbieter oder eine Industriegruppe, deren strategisches Problem die Anwendung und die Daten sind, nicht das Handwerk des Betriebs optischer Konnektivität. Lightstorms Produkt ist attraktiv, wenn es die Notwendigkeit beseitigt, dass der Kunde ein Mini-Carrier wird.

Das Wertversprechen wird schärfer, wenn die Workload nicht statisch ist. Enterprise-KI-Programme kommen selten als saubere Kapazitätsprognose. Sie beginnen mit Experimenten, dann einer regulierten Bereitstellung, dann einem zweiten Modell, dann einer höheren Verkehrsperiode, dann einer Sicherheitsüberprüfung, dann einer Aufforderung des Geschäfts, einen neuen Standort anzuschließen, weil der erste voll ist oder das Risikoteam Redundanz möchte. In dieser Umgebung ist Beschaffungsverzögerung nicht nur frustrierend. Sie ändert, welche Projekte versucht werden.

Ein Netzwerkdienst, der kontrollierte Konnektivität vorhersagbarer machen kann, kann die Menge der KI- und Datenprojekte vergrößern, die indische Unternehmen bereit sind, im Inland durchzuführen.

Dies erklärt auch, warum Lightstorms beste Kunden nicht nur die Unternehmen mit dem größten Bandbreitenbedarf sind. Es sind die Kunden, deren interne Politik vorhersagbare Konnektivität wertvoll macht. Ein Chief Information Officer kann möglicherweise schnell einen Cloud-Proof-of-Concept genehmigen, aber eine Produktions-KI-Workload, die Finanzdaten, Kundenidentität, regulierte Aufzeichnungen oder kritische Operationen berührt, bringt Sicherheits-, Compliance-, Finanz- und Business-Continuity-Teams ins Spiel. Diese Teams wollen keinen heroischen einmaligen Netzwerkbau.

Sie wollen wiederholbare Kontrollen, Verlängerungsklarheit, Routentransparenz und einen Ansprechpartner, der erklären kann, was passiert. Wenn Lightstorm Netzwerkänderungen eher verwaltet als improvisiert wirken lassen kann, verdient es mehr als eine Transportmarge.

Das ist die strategische Decke des Geschäfts. Es kann ein neutraler Glasfaseranbieter mit guten Verträgen sein, oder es kann Teil der operativen Disziplin der indischen KI-Infrastruktur werden. Die erste Version ist wertvoll. Die zweite Version ist schwerer zu verdrängen. Der Unterschied wird sich in der Vertragsbreite, den Verlängerungsraten, der Anzahl der Unternehmenskunden, der Nutzung mehrerer Produkte pro Kunde und dem Anteil der Einnahmen aus automatisierten, wiederholbaren Diensten im Vergleich zu maßgeschneiderten Schaltungen zeigen.

Diese Zahlen sind heute nicht vollständig öffentlich, weshalb die Schlussfolgerung bedingt bleiben sollte. Aber sie sind die Zahlen, die zeigen würden, ob Lightstorm einfach auf Indiens Rechenzentrumsboom reitet oder hilft, zu gestalten, wie dieser Boom konsumiert wird.

Nach den verfügbaren Beweisen ist Lightstorm eine der wirtschaftlich lesbareren privaten Infrastrukturgeschichten in Indiens KI- und Rechenzentrumsmarkt. Es hat eine reale Gruppenbesitzstruktur, sichtbare Finanzierung, öffentliche Produktoberflächen, glaubwürdige Kundennamen, Ratingagentur-Finanznachweise, ein unverwechselbares Routenmodell, Asien-Pazifik-Expansion und Netzwerkressourcenaufzeichnungen. Es ist kein einfacher Rechenzentrumsvermieter, und der genaue Cashflow von Lightstorm Data Centers Private Limited bleibt weniger sichtbar als die Nachweise von Lightstorm Telecom Connectivity.

Aber diese Mehrdeutigkeit schwächt nicht den Hauptpunkt. Indiens KI-Infrastrukturengpass ist nicht nur ein Mangel an Chips oder Gebäuden. Es ist die Notwendigkeit, stromversorgte Kapazität, latenzarme Glasfaser, Cloud-Zugang, Automatisierung, Service Assurance und Kapitaldisziplin zu koordinieren. Lightstorms Wert wird steigen, wenn es die vertrauenswürdige Kontrollebene für diese Koordination bleibt. Es wird fallen, wenn Glasfaser reichlich wird, Hyperscaler Verlängerungen quetschen, Stromknappheit das Rack-Wachstum verlangsamt oder Investoren entdecken, dass Wachstumskennzahlen die dauerhaften vertraglichen Cashflows überflügeln.

Evidenzregister

- https://www.lightstorm.net/- Lightstorms aktuelle öffentliche Positionierung, globale Footprint-Angaben, SmartNet- und Polarin-Rahmung, KI-Netzwerksprache, angebundene Rechenzentrumszahlen und Kundenvertrauenssignale.

- https://www.lightstorm.net/assets/downloads/ESMS_LDC_India_Final.pdf- Lightstorm Data Centers Private Limited-Identität, I Squared-Besitzanspruch und Umfang der Rechenzentrums-, Colocation-, Managed-Hosting-, Remote-Support- und Netzwerküberwachungsdienste.

- https://www.dpiit.gov.in/static/uploads/2025/07/973f25fda7999f8cfef4c1f1de024ea7.pdf- Liste der aktiven ausländischen Tochtergesellschaften der indischen Regierung, die Lightstorm Data Centers Private Limited als aktiv und ausländisch im Besitz zeigt.

- https://www.wintwealth.com/bonds/lightstorm-data-centers-private-limited/ine0i3a08019/- Öffentlicher Anleiheeintrag für Lightstorm Data Centers Private Limited, einschließlich Emissionsvolumen, Kupon, Nennwert und ISIN.

- https://www.lightstorm.net/company/about-us- Lightstorms Journey-Metriken, Glasfaser-Footprint, angebundene Rechenzentrumszahlen, KI-Ready-Kapazitätsansprüche, Führungsnamen und Gruppenpositionierung.

- https://www.lightstorm.net/products- Produktkatalog für Polarin Global DCI, Polarin DCI Wave, SmartNet DCI, Spektrumslösungen und private Weitverkehrs-Interconnect-Dienste.

- https://www.lightstorm.net/offerings/data-center-interconnect-wave- Aktuelle Produktseite für Rechenzentrums-Interconnect, verbundene DC-Anzahl, Bandbreitenverfügbarkeit, Betriebszeitangaben und KI-Workload-Anwendungsfälle.

- https://polarin.lightstorm.net/polarin-dci-wave-service- Polarin DCI Wave-Bereitstellungs- und Betriebszeitangaben, einschließlich des Zehn-Minuten-Versprechens für dedizierte optische Konnektivität.

- https://polarin.lightstorm.net/services- Polarin-Diensteseite für Cloud-zu-Cloud-, Rechenzentrum-zu-Cloud-, Internet-Exchange-Konnektivität und skalierbare dedizierte Verbindungen.

- https://resources.lightstorm.net/lightstorm-announces-polarin-dci-wave-the-worlds-first-l0-l1-naas/- Ankündigung vom August 2024 von Polarin DCI Wave, FiberSmart-Partnerschaft, robotischem Layer-1-Switching und über 60 Rechenzentrumsabdeckung in Indien.

- https://www.lightstorm.net/resources/news-pr/ctg4km92onuttjjbwivprogq- Ankündigung der Rs. 700 Crore NIIF Infrastructure Finance-Finanzierung vom Februar 2025, über 30.000 km indisches Glasfasernetz und etwa 700 Tbps Kapazitätsanspruch.

- https://www.careratings.com/upload/CompanyFiles/PR/202603140317_Lightstorm_Telecom_Connectivity_Private_Limited.pdf- CARE Ratings-Bericht vom März 2026 mit Kundennamen, restlichem Vertragswert, Umsatzwachstum, Margen, Verschuldung, Eigentum, Finanzierungsunterstützung, Vertragsverlängerungsrisiko und Wettbewerbsrisiken.

- https://stlpartners.com/research/lightstorm-smartnet-polarin-naas-case-study/- Unabhängiger Fallstudienkontext zu SmartNet, Polarin, indischem DCI-Fokus, Städteabdeckung und Rechenzentrums-Interconnect-Positionierung.

- https://www.telecomtv.com/content/access-evolution/lightstorm-set-to-disrupt-india-s-data-transport-sector-44439/- Berichterstattung von 2022 über Lightstorms indisches Glasfaser-Routenmodell, Rechenzentrumskonnektivität und Stromnetzkorridor-Ansatz.

- https://www.ciena.com/about/customer-stories/lightstorm-gets-smartnet-right-the-first-time-with-ciena-services- Anbieter-Kundengeschichte über SmartNet-Bereitstellung, Routenkilometer, Hyperscaler- und Digital-Enterprise-Anwendungsfälle und latenzarmes Design.

- https://www.lightstorm.net/resources/news-pr/lxb3jxqz2n6wjduucfao17lr- Ankündigung vom Januar 2024 des Erwerbs von RTI/JGA/SEA-US-Kabelanlagen, Routenlänge und zugewiesene Kapazität.

- https://www.prnewswire.com/news-releases/lightstorm-completes-integration-of-rti-cables-assets-to-strengthen-data-center-connectivity-in-asia-australia-and-the-us-302444930.html- Abschlussankündigung vom Mai 2025 der RTI-Kabelintegration, Unterseekapazität und Asien-Australien-US-Marktabdeckung.

- https://www.peeringdb.com/net/28671- PeeringDB-Eintrag für AS142505 LIGHTSTORM DATA CENTERS, nützlich als öffentlicher Netzwerkressourcennachweis, dort ohne gebürtige Präfixe.

- https://bgp.tools/as/142505- BGP.Tools-Eintrag für AS142505 LIGHTSTORM DATA CENTERS PVT LTD, aktiver APNIC-Zuweisungsnachweis und aktueller Präfixvorbehalt.

- https://www.peeringdb.com/net/34243- PeeringDB-Eintrag für AS135709 Lightstorm Telecom Connectivity Private Limited und IRR-Set-Nachweis.

- https://bgp.tools/as/135709- BGP.Tools-Eintrag für AS135709, gebürtige Präfixe, Peer/Upstream/Downstream-Kontext und APNIC-Whois-Text.

- https://ipinfo.io/AS135709- IPinfo-Bereiche und RPKI-validierte Präfixnachweise, verbunden mit Lightstorm Telecom Connectivity Private Limited.

- https://www.peeringdb.com/asn/152144- PeeringDB-Eintrag für Lightstorm Asia Pte. Ltd. und Asien-Pazifik-Netzoberfläche.

- https://bgp.tools/as/152144- BGP.Tools-Nachweis für AS152144, Singapur-Registrierung, Präfixe, Peers, Upstreams und regionale Konnektivität.

- https://www.jll.com/en-in/insights/market-dynamics/india-data-centers- JLL India H1 2025 Rechenzentrumsinventar, Nettoaufnahme, Leerstand und KI/Cloud-Nachfragekontext.

- https://www.cbre.co.in/insights/reports/india-s-data-centre-market-in-a-new-era- CBRE India 2025 operativer Bestand, Quadratmeterzahl und Stadtkonzentrationsnachweise.

- https://www.ceew.in/sites/default/files/ceew-data-centre-study-web-ready-final.pdf- CEEW-Analyse vom Februar 2026 zur indischen Rechenzentrumskapazität, Investitionen, Strom, Wasser, Land, Standort und politischen Zwängen.

- https://pdf.savills.asia/asia-pacific-research/india-research/data-centre-market-watch--h1-2025.pdf- Savills H1 2025 Indien Angebot, Absorption und Stadtkonzentrationsnachweise.

- https://assets.cushmanwakefield.com/-/media/cw/apac/india/insights/indiadatacentreupdateh12025v4.pdf?rev=4a5dd53b2388421ea3935afb03302def- Cushman & Wakefield India H1 2025 operativer und bevorstehender Angebotsnachweis.

- https://telecom.economictimes.indiatimes.com/news/internet/data-centers-future-hinges-on-land-and-power-policies-insights-from-cbres-anshuman-magazine/123298011- CBRE-Interview in ETTelecom über Land, Wasser und Strom als entscheidende Faktoren für das indische Rechenzentrumswachstum.

- https://portal.questforum.org/tl9000/public_profile.jsf?tlid=7485- TL 9000-öffentliches Profil, das Lightstorm Telecom Connectivity und Lightstorm Data Centers-Dienstumfang mit Netzwerkbetriebszentrumsfunktionen und aufgeführten Standorten verbindet.

- https://resources.lightstorm.net/careers/- Karrieresignal für Polarin, Vertrieb, Netzwerkbetrieb, NOC, Compliance und regionale Expansionsbesetzung.

- https://www.moneycontrol.com/news/business/companies/i-squared-capital-weighing-part-stake-sale-in-digital-infra-platform-lightstorm-at-up-to-1-5-bn-valuation-13850766.html- Nicht offizielles Marktsignal über einen möglichen Minderheitsanteilsverkauf von I Squared und Bewertungserwartungen, verwendet als Marktstimmung und nicht als abgeschlossener Transaktionsnachweis.