Is Tesla a good stock to buy? wird von BTW Media profiliert, weil veröffentlichte Beweise es mit Internetinfrastruktur, Governance, Betriebsabhängigkeiten oder Marktsichtbarkeit in Verbindung bringen.

Is Tesla a good stock to buy? wird als Internetinfrastruktur-Institution im Internetinfrastruktur-Ökosystem verfolgt.

Mehrere öffentliche Quellen

- Der Tesla-Aktienkurs ist 2024 um etwa 30 % gefallen, wobei Prognosen auf einen Rückgang der Fahrzeugauslieferungen und sinkende Gewinnaussichten hindeuten. Anleger fragen sich: „Ist Tesla eine gute Aktie zum Kaufen?“

- Trotz der Herausforderungen setzt Tesla weiterhin auf Innovation und konzentriert sich auf das Model 2, das FSD 12 und die 4680-Batterie, um das zukünftige Wachstum anzukurbeln.

- Trotz der Marktunsicherheiten behält Tesla eine starke Position auf dem Markt für das Laden von Elektrofahrzeugen, in seinem Versicherungsgeschäft und im Solarenergiesektor, gestützt durch solide Finanzen und optimistische Prognosen von Wall-Street-Analysten.

Der Tesla-Aktienkurs ist 2024 um etwa 30 % gefallen, Analysten prognostizieren, dass die Fahrzeugauslieferungen im Jahr 2024 unter dem Vorjahreswert liegen könnten, und die Gewinnprognosen sinken vor den Ergebnissen des ersten Quartals.

Nach dem Abschluss von 2023 geht der Wall-Street-Konsens davon aus, dass die Gewinne von Tesla für 2024 deutlich unter denen des Vorjahres liegen werden, was ein weiteres Jahr des Rückgangs für diese wachstumsorientierte Aktie signalisiert. Analysten prognostizieren derzeit, dass der Gewinn pro Aktie von Tesla 2024 nur 2,70 $ betragen wird, ein Rückgang von über 13 % gegenüber 3,12 $ im Jahr 2023, so FactSet.

Die Wall-Street-Konsensschätzungen für den Gewinn je Aktie von Tesla für 2024 sind seit Ende 2023 um 30 % gefallen. Da Tesla seine Ergebnisse am 23. April vorlegen wird, beginnen die Analysten wahrscheinlich gerade erst, ihre Gewinnprognosen nach unten zu revidieren.

Für die Zukunft geht der Konsens unter den Wall-Street-Analysten davon aus, dass der Gewinn je Aktie von Tesla 2025 bei 3,70 $ liegen wird, ein Rückgang gegenüber der Prognose von 5,29 $ Ende 2023, wie FactSet berichtet.

Während die Analysten auf die Ergebnisse des ersten Quartals und Aktualisierungen zur Nachfrage nach Elektrofahrzeugen und den Bruttomargen im Automobilbereich warten, bleibt die Hauptsorge der Anleger: Ist Tesla eine gute Aktie zum Kaufen?

Lesen Sie auch:Welchen KI-Sprachgenerator verwendet jeder?

Lesen Sie auch:Die Tech-Namen in der Liste der 100 einflussreichsten Personen von Time 2024

Teslas Finanzbericht für das vierte Quartal 2023 entspricht nicht den Erwartungen

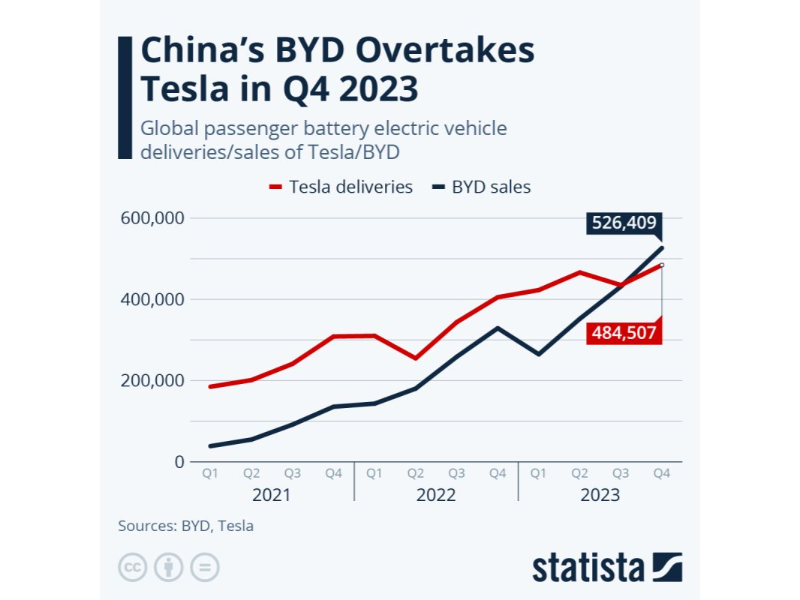

Zuvor hatte Tesla ein enttäuschendes „Zeugnis“ vorgelegt. Laut dem Finanzbericht des Unternehmens für das vierte Quartal lieferte Tesla im vierten Quartal 2023 484.500 Fahrzeuge aus und erreichte damit einen Rekordwert; bei einer jährlichen Auslieferung von 1,8086 Millionen Fahrzeugen, ein Anstieg von 38 % im Jahresvergleich, womit Musks jährliches Auslieferungsziel „in letzter Minute“ erreicht wurde.

Aufgrund des vergangenen Ruhms haben die Anleger hohe Erwartungen an Elon Musk und Tesla. Dieser Bericht entsprach nicht ihren Erwartungen. Nach der Veröffentlichung des Finanzberichts fiel der Tesla-Aktienkurs an einem einzigen Tag um 12,13 %, der stärkste Tagesrückgang seit 2020. Selbst zum Zeitpunkt der Erstellung dieses Artikels ist der Tesla-Aktienkurs im Vergleich zu vor der Veröffentlichung des Berichts um mehr als 8 % auf 187 $ gefallen, bei einer gesamten Marktkapitalisierung von 594,1 Milliarden Dollar.

Aus finanzieller Sicht wurden die Verkaufsziele von Tesla wie erwartet erreicht, der Gesamtumsatz erreichte einen neuen Rekord, was ein Grund zum Feiern sein sollte. Allerdings enttäuschten das verlangsamte Umsatzwachstum und der anhaltende Rückgang der Bruttomarge die Wall Street. Die Bruttomarge von Tesla fiel im vierten Quartal 2023 auf 17,6 %, mit einer operativen Gewinnmarge von 8,2 %, was wieder dem Durchschnitt der Automobilindustrie entspricht; obwohl der Nettogewinn 7,9 Milliarden Dollar erreichte, war dies hauptsächlich auf eine einmalige nicht zahlungswirksame Steuerrückerstattung in Höhe von 5,9 Milliarden Dollar zurückzuführen.

Gleichzeitig sind die Prognosen von Tesla für 2024 ebenfalls etwas enttäuschend, da das Umsatzwachstum deutlich unter den 38 % von 2023 liegen dürfte, was die Unsicherheit, mit der Tesla konfrontiert ist, weiter erhöht.

Beim Auslieferungsvolumen hat Tesla eine Marke überschritten. Mit einer jährlichen Auslieferung von 1,8 Millionen Fahrzeugen und 484.500 Auslieferungen im vierten Quartal, was einem Anstieg von 19,5 % im Jahresvergleich entspricht.

Trotz eines Auslieferungsrekords verlor Tesla im vierten Quartal seinen Platz als weltweit größter Hersteller von Elektrofahrzeugen an BYD. BYD erzielte mit 520.000 Auslieferungen erstmals ein höheres vierteljährliches Verkaufsvolumen als Tesla. Allerdings stiegen die Verkäufe von in China hergestellten Tesla-Elektrofahrzeugen im Dezember um fast 70 %.

Obwohl diese Bedrohung unbestreitbar ist und Musk dazu veranlasst, Handelsbarrieren zu fordern, um zu verhindern, dass chinesische Elektrofahrzeugunternehmen andere weltweit überholen, hat Tesla gezeigt, dass es bereit ist, die Herausforderung anzunehmen, indem es das Model Y aufrüstet und die Preise senkt.

Tesla folgt einem „Boutique-Route“-Modell

Bekanntlich folgt Tesla einem „Boutique-Route“-Modell und positioniert sich ähnlich wie Apple-Telefone. Derzeit bietet es nur fünf Modelle an, wobei die Model 3 und Model Y die Säulen bilden und Preisspannen von hauptsächlich 30.000 $ bis 60.000 $ abdecken. Die teureren Model S, Model X und Cybertruck haben einen geringeren Einfluss auf den Verkauf. Diese Produktpositionierung begrenzt Teslas Durchdringung breiterer Märkte in gewissem Maße.

Während der chinesische Markt für Fahrzeuge mit neuer Energie schnell wächst, sind Fahrzeuge mit neuer Energie auf ausländischen Märkten mit großen Herausforderungen wie hoher Inflation und sinkender Nachfrage konfrontiert. Dies stellt eine große Herausforderung für Tesla dar, das einen hohen Internationalisierungsgrad aufweist.

In der Zwischenzeit verhalten sich ausländische Käufer gegenüber reinen Elektrofahrzeugen aufgrund der hohen Preise und der Bedenken hinsichtlich der Ladebequemlichkeit und der Reichweitenangst abwartend, was viele Verbraucher abschreckt.

Es ist erwähnenswert, dass der weltweit größte Autovermieter Hertz plant, etwa 20.000 Elektrofahrzeuge zu verkaufen, ein Drittel seiner Elektrofahrzeugflotte, aufgrund der hohen Wartungskosten und des niedrigeren Wiederverkaufswerts von Elektrofahrzeugen als erwartet. Dies ist eine bedeutende Kehrtwende für Hertz, das sich 2021 zum Kauf von 100.000 Tesla-Fahrzeugen verpflichtet hatte.

Teslas Zukunft ruht auf drei Hauptpfeilern: Model 2, FSD 12 und 4680-Batterie

Elon Musk erklärte: „Wir befinden uns derzeit zwischen zwei großen Wachstumswellen. Wir konzentrieren uns auf die nächste, um sicherzustellen, dass sie gut umgesetzt wird, angetrieben von der nächsten Generation von Autos, Energiespeicherung, vollautonomen Fahren und anderen Projekten.“

Teslas Fahrzeug der nächsten Generation, dessen Produktion in der Gigafactory in Austin geplant ist, wird Model 2 heißen und etwa 25.000 $ kosten. Es soll eines der erschwinglichsten batteriebetriebenen Elektrofahrzeuge (BEV) sein. Es bleibt jedoch abzuwarten, ob die tatsächlichen Kosten so niedrig sein werden, da die Zusagen von Musk und Tesla oft über den tatsächlichen Ergebnissen liegen.

Die Bedeutung des Model 2 liegt mehr in seinem Herstellungsprozess als in seinen Auswirkungen auf den BEV-Markt. Die sogenannte „Superguss“-Technologie zielt darauf ab, traditionelle Methoden des Schweißens von Metallteilen durch integrierte Karosserien zu ersetzen, mit potenziell erheblichen Kosteneinsparungen.

Das Model 2 zu einem relativ moderaten Preis auf den Markt zu bringen und Einnahmen zu erzielen, ist nicht einfach, selbst für Musk selbst.

Obwohl Tesla als einer der weltweit besten Hersteller reiner Elektrofahrzeuge gilt, werden seine Softwarefähigkeiten in der Automobilindustrie außerhalb der Branche nicht ausreichend anerkannt, während die Konkurrenten versuchen, aufzuholen. Tesla ist ein Pionier der zentralisierten Fahrzeugcomputer und ein wichtiger Treiber von Over-the-Air (OTA)-Software-Updates, was zusammen das neueste Schlagwort der Branche bildet: „softwaredefinierte Fahrzeuge“.

In naher Zukunft werden Automobilhersteller zunehmend bestimmte Fahrzeugfunktionen im Abonnement anbieten, die über OTA hinzugefügt oder entfernt werden können, was zusätzliche Einnahmemöglichkeiten über den Erstverkauf oder das Leasing hinaus schafft.

Die neueste Software von Tesla für vollständig autonomes Fahren (FSD), das FSD12, kann über OTA aktiviert werden. Die aktuelle FSD11-Suite wird zu einem Preis von bis zu 15.000 $ angeboten. Das FSD12 befindet sich in der Betatestphase bei Tesla-Mitarbeitern und einer kleinen Anzahl von Kunden, wobei das erste Feedback positiv ist, aber einige Beschwerden aufweist.

Die Einführung von FSD12 ist wichtig, da Tesla von einem System aus von Menschen geschriebenem Computercode als Grundlage für autonomes Fahren zu einem System der künstlichen Intelligenz oder des maschinellen Lernens übergeht. Teslas Dojo-Supercomputer verwendet Millionen von visuellen Bildern, die aus der tatsächlichen Fahrt von Tesla-Fahrzeugen extrahiert wurden, um das FSD12 zu trainieren.

Musk stellt sich eine Welt vor, die mit autonomen Tesla-Fahrzeugen gefüllt ist – Robotaxis ohne Lenkrad oder andere Bedienelemente, die ihren Besitzern Geld einbringen – aber dieser Tag ist noch nicht gekommen. Obwohl die jüngste Wende von Tesla zur künstlichen Intelligenz sich als ein weiterer wichtiger Schritt in diese Richtung erweisen könnte, unterstützen auch einige Enthusiasten des autonomen Fahrens, die Fahrzeuge mit FSD12 kaufen, diese große Vision.

Analysten schätzen, dass FSD jährliche Einnahmen in Milliardenhöhe generieren könnte

Analysten von Goldman Sachs haben geschätzt, dass FSD jährliche Einnahmen in Milliardenhöhe und in den kommenden Jahren möglicherweise noch mehr generieren könnte.

Die dritte wichtige Säule, von der die finanzielle Leistung von Tesla abhängt, ist seine 4680-Lithium-Ionen-Batterie, die seine bisherigen Batterien ersetzt und erstmals im September 2020 vorgestellt wurde und seitdem ausgerollt wird. Die 4680 bezieht sich auf die zylindrischen Abmessungen von 46 mm x 80 mm, was zum neuen Industriestandard wird und von anderen Herstellern (einschließlich BYD) verwendet wird. Die neue Batterie ist ein wesentlicher Bestandteil des Antriebsstrangs von Teslas Cybertruck.

Laut dem chinesischen Batterieunternehmen Evlithium bietet Teslas 4680-Batterie eine höhere Leistungsdichte, eine überlegene Energiedichte, bessere thermische Leistung und geringere Kosten im Vergleich zu ihrem Vorgänger.

Eine der größten Herausforderungen bei fortschrittlichen Batterien betrifft die Herstellungsprozesse. Sehr kleine Fehler können zu Überhitzung, Leistungsabfall und Ungeeignetheit für den Einsatz in Fahrzeugen führen. In der letzten Telefonkonferenz zu den Ergebnissen erklärten die Führungskräfte von Tesla, dass die Hochskalierung der Batterieproduktion gut voranschreite, was für die Deckung der Nachfrage nach dem Cybertruck entscheidend sei.

Ist Tesla eine gute Aktie zum Kaufen?

Nach der Analyse des deutlichen Rückgangs des Tesla-Aktienkurses wollen wir prüfen, ob das Unternehmen selbst einen Anlagewert behält.

Tesla belegt in den USA den zweiten Platz bei der Ladeinfrastruktur mit 33.000 Ladepunkten, hauptsächlich bestehend aus Level-3-Ladegeräten, was es zu einem dominierenden Akteur auf dem Markt für das Laden von Elektrofahrzeugen (EVs) macht. Dieses Segment wird voraussichtlich eine signifikante Wachstumsrate von 36 % verzeichnen, was die steigende Nachfrage nach EVs im ganzen Land widerspiegelt.

Im Hinblick auf potenzielle Einnahmequellen von Tesla hat sein Versicherungsgeschäft vielversprechende Aussichten, von dem erwartet wird, dass es bis zu 30 % der Unternehmensgewinne beitragen wird. Trotz anfänglicher Herausforderungen wie Webseitenausfällen beim Start und der Abhängigkeit von Fahrzeugdaten für Sicherheitsbewertungen zur Bestimmung der Prämien spekulieren einige, dass das Versicherungsgeschäft von Tesla zu einem bestimmten Zeitpunkt Einnahmen von etwa 250 Milliarden Dollar generieren könnte.

Derzeit wird erwartet, dass der globale Kfz-Versicherungsmarkt mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 7,38 % wächst.

Darüber hinaus steigt Tesla in die Solarenergie ein und bietet Produkte wie Solarmodule, Solardächer, String-Wechselrichter und Batterien an, mit einem erwarteten globalen Wachstum von 6,9 % bis 2029.

Tesla weist eine gesunde Finanzlage auf

Tesla weist eine gesunde Finanzlage auf. Die Gesamtverschuldung sinkt mit einer jährlichen Rate von -9,5 %, während die Barreserven um 127,3 % pro Jahr steigen, eine bemerkenswerte Leistung, die in kapitalintensiven Branchen selten ist. Vom zweiten Quartal 2023 bis zum vierten Quartal 2023 stiegen die Barreserven um 26 %, während die Gesamtverschuldung um etwa 10 % zurückging.

Darüber hinaus ist der freie Cashflow (FCF) seit 2017 mit einer Rate von 59,6 % pro Jahr gestiegen. In meinen vorherigen Artikeln lag diese Kennzahl bei 5,1 Milliarden Dollar, stieg aber danach auf 9,5 Milliarden Dollar, was einem Wachstum von 86 % entspricht. Es ist jedoch zu beachten, dass dieser deutliche Anstieg weitgehend auf einen Steuervorteil in Höhe von 5,7 Milliarden Dollar zurückzuführen ist.

Die freie Cashflow-Marge stieg naturgemäß von 5,5 % auf 9,8 % und nähert sich den seit 2020 verzeichneten Gewinnmargen an.

Analysten von Wall Street schätzen, dass der faire Wert von Tesla bei 311,12 $ liegen sollte, mit einem Aufwärtspotenzial von 67 %. Wenn die Eigenkapitalkomponente weiterhin mit der gleichen Rate wächst wie von 2017 bis 2023 beobachtet, könnte der zukünftige Aktienkurs etwa 666,51 $ erreichen. Diese Prognose impliziert eine jährliche Rendite von etwa 43 % bis 2029.

Signalbericht

- Signal: Ist Tesla eine gute Aktie zum Kaufen?

- Region: Asien-Pazifik

- Marktklasse: Globale Cloud-Services-Trends

Betriebspräsenz

- Veröffentlichte Quellen sollten die betroffenen Parteien, den Betriebsfußabdruck und die Marktexposition identifizieren, bevor diese Trendkarte als vollständig betrachtet wird.

Marktkontext

- Operative Relevanz: Mittel

- Zeithorizont: Nächstes Quartal

Was ansehen?

- Achten Sie auf offizielle Stellungnahmen, regulatorische Aktualisierungen, Gefährdung von Kunden oder Partnern sowie ergänzende Offenlegungen.

Mitgliederbriefing

Vertiefter Trendkontext

Melden Sie sich mit der richtigen Mitgliedschaftsstufe an, um das vollständige Briefing und die Quellennotizen freizuschalten.

Nur für Strategic Circle

Strategic Circle

Offen für alle Leser. Schalten Sie Trend-Briefings nach Beitritt und Anmeldung frei.

Strategic Circle beitretenNur für Leadership Alliance

Leadership Alliance

Für Betreiber, Investoren und Politikteams, die Belege für Beziehungen, Fehlerpfade und Quellennotizen benötigen. Melden Sie sich an, um freizuschalten.

Leadership Alliance beitreten