Zusammenfassung

- Intuit Inc. sollte anhand der akzeptierten finanziellen Workflow-Entscheidung beurteilt werden, nicht anhand einer polierten KI-Antwort. Ein nützliches Ergebnis ist ein Schritt, auf den sich Geschäftsinhaber, Steuerzahler, Buchhalter oder Marketer verlassen können, weil die Quelldaten, der Regelkontext, der Berechtigungsstatus, die menschliche Prüfung und der Korrekturpfad sichtbar bleiben.

- Das Unternehmen verfügt über einen seltenen Vertriebsvorteil, da QuickBooks, TurboTax, Credit Karma und Mailchimp bereits nahe an Geldbewegungen, Steuervorbereitung, Kreditentscheidungen, Buchhaltungsunterlagen und Kundendaten positioniert sind. Dieser Vorteil erhöht jedoch auch die Fehlerkosten: Eine falsche Kategorie, eine veraltete Regel, eine fehlerhafte Synchronisation, eine irreführende Berechtigungsmitteilung oder eine übermäßig selbstbewusste Empfehlung können Arbeit und Haftung zurück auf den Kunden verlagern.

- Käufer sollten die Kosten pro akzeptiertem Finanzschritt messen. Der Zähler umfasst Abonnements, Anmeldegebühren, Expertenhilfe, App-Integration, Buchhaltungsbereinigung, Steuerprüfung, Supportzeit, Korrektur, Compliance-Arbeit, Entscheidungen zur Datenweitergabe und Wechselkosten. Der Nenner sollte nur Schritte umfassen, die die Prüfung, das Audit, die Korrektur und den operativen Einsatz überstehen.

Die Antwort ist nicht das Ergebnis

Intuit Inc. ist eines der wenigen Softwareunternehmen, deren Verbraucher- und Geschäftsprodukte direkt vor Entscheidungen stehen, die finanzielle, Compliance- und Vertrauensfolgen haben. QuickBooks ist der Ort, an dem viele kleine und mittelständische Unternehmen Rechnungen, Zahlungen, Lohnabrechnungen, Rechnungen, Bankkontobewegungen und Buchhaltungskategorien sammeln. TurboTax ist der Ort, an dem Verbraucher und kleine Unternehmen ungeordnete Steuerfakten in Bundes- und Landessteuererklärungen umwandeln. Credit Karma beeinflusst Verbraucherkredite, Schulden und Entscheidungen zu Finanzprodukten.

Mailchimp verwandelt Kundendaten in Marketingaktionen. Intuit Assist und die KI-gestützte Automatisierungsstrategie des Unternehmens sollen diese Oberflächen als KI-gesteuerte Finanzplattform zusammenbringen.

Diese Breite verändert die übliche Bewertung von Unternehmenssoftware. Für einen generischen Assistenten mag eine plausible Antwort ausreichen, um ein Gespräch fortzuführen. Für Intuit ist das nützliche Ergebnis nicht der Satz.

Es ist der akzeptierte Schritt nach dem Satz: eine Transaktionskategorie, die ein Buchhalter in den Büchern belässt, eine Umsatzsteuerbehandlung, die eine von Entwicklern getestete App nicht verfälscht, eine Steuercheckliste, die mit den tatsächlichen Dokumenten des Steuerzahlers übereinstimmt, eine Rechnungserinnerung, die die Kundenbeziehung nicht beschädigt, eine Empfehlung zur Lohnabrechnung oder zum Cashflow, die ein Geschäftsinhaber verteidigen kann, oder ein Kampagnensegment, das Einwilligung und Kundenhistorie respektiert.

Die öffentliche Positionierung von Intuit macht diesen Test unvermeidlich. Der Pressebereich des Unternehmens beschreibt es als globale Finanztechnologie-Plattform, die rund 100 Millionen Kunden mit TurboTax, Credit Karma, QuickBooks und Mailchimp bedient. Der Geschäftsbericht für das Fiskaljahr 2025 (Form 10-K) beschreibt Global Business Solutions als Dienstleister für kleine und mittelständische Unternehmen sowie Buchhaltungsfachleute, wobei QuickBooks und Intuit Enterprise Suite auf Finanzmanagement, Lohn- und Zeiterfassung, Zahlungsabwicklung, Rechnungszahlung, Girokonten über einen Bankpartner und Finanzierung aufbauen.

Derselbe Bericht besagt, dass die Vision der Geschäftsplattform KI-Automatisierung, KI-unterstützte menschliche Experten und eine All-in-One-Bedienoberfläche für den Betrieb und das Wachstum eines Unternehmens umfasst.

Die Größenordnung ist nicht spekulativ. Im Geschäftsjahr 2025 meldete Intuit einen Gesamtumsatz von 18,831 Milliarden US-Dollar, ein Plus von 16 % gegenüber 2024. Es meldete einen Umsatz von 11,077 Milliarden US-Dollar für Global Business Solutions, 4,870 Milliarden US-Dollar für den Verbraucherbereich, 2,263 Milliarden US-Dollar für Credit Karma und 621 Millionen US-Dollar für ProTax. Im dritten Quartal des Geschäftsjahres, das am 30.

April 2026 endete, meldete Intuit einen Umsatz von 8,6 Milliarden US-Dollar, ein Plus von 10 %, wobei der Verbraucherumsatz 5,3 Milliarden US-Dollar und der Umsatz von Global Business Solutions 3,3 Milliarden US-Dollar betrug. Der Umsatz von QuickBooks Online Accounting stieg in diesem Quartal nach Unternehmensangaben um 22 %. Dies sind keine Nebenexperimente, die an ein kleines KI-Produkt angehängt sind. Es handelt sich um Kerngeschäftsfelder, die Intuit zunehmend als KI-gestützte finanzielle Betriebsschicht präsentiert.

Dadurch wird der Nenner strenger. Die Frage ist nicht, ob Intuit beantworten kann: „Was bedeutet dieses Steuerformular?“ oder „Wie kann ich meinen Cashflow verbessern?“. Die Frage ist, ob Intuit genügend Nachweise, Berechtigungen, aktuelle Regeln und menschliche Prüfungen bewahren kann, damit ein Benutzer den nächsten Schritt akzeptieren kann. Ein finanzieller Workflow endet nicht, wenn ein Modell selbstbewusst klingt.

Er endet, wenn die Aufzeichnung genau genug ist, um die Bücher abzuschließen, die Steuererklärung einzureichen, bezahlt zu werden, die Entscheidung zu erklären, sie bei Bedarf zu ändern und der späteren Frage standzuhalten: Warum haben wir das getan?

Intuit steht zwischen Rohdaten und verantwortlichem Handeln

Die Arbeit, die Intuit zu automatisieren versucht, beginnt, bevor Buchhaltung, Steuern oder Marketing sauber erscheinen. Ein kleines Unternehmen beginnt selten mit perfekten Aufzeichnungen. Es beginnt mit Banktransaktionen, Point-of-Sale-Einzahlungen, Rechnungen, Ausgaben, Belegen, Lohnereignissen, Umsatzsteuerpflichten, Kundenkontakten, verspäteten Zahlungen, Kreditanträgen und Fragen eines Inhabers, der unter Zeitdruck steht und nicht die Geduld eines Buchhalters hat.

Eine Verbrauchersteuererklärung beginnt mit W-2s, 1099s, Vorjahresdaten, Landesregeln, Gutschriften, Abzügen, Krankenversicherung, unterhaltsberechtigten Personen, Investitionen, Nebeneinkünften und der Angst, einen Fehler zu machen. Ein Marketing-Workflow beginnt mit Kunden, Kaufhistorie, Opt-in-Status, Zielgruppensegmenten, Kampagnen-Timing und dem Risiko, die falsche Person auf die falsche Weise zu kontaktieren.

Der Vorteil von Intuit liegt darin, dass es bereits in diesen Abläufen verankert ist. QuickBooks kann Bankgeschäfte, Rechnungsstellung, Rechnungszahlung, Lohnabrechnung, Zahlungen, Buchhaltungsberichte und Drittanbieter-Apps verbinden. TurboTax kann ein Steuerzahler-Interview in Formulare und Einreichungsoptionen umwandeln. Credit Karma kann Kreditprofil, Angebote und Finanzberatung verbinden. Mailchimp kann Zielgruppen, Kampagnen, Automatisierung und Berichte verbinden. Die KI-Behauptungen von Intuit gehen daher von einer realen Vertriebs- und Datenposition aus.

Sie sind nicht das allgemeine Versprechen eines Modellanbieters, „das Finanzwesen zu transformieren“. Sie knüpfen an Produkte an, in denen Benutzer bereits sensible Aufzeichnungen ablegen und folgenreiche Entscheidungen treffen.

Dieselbe Position verursacht das zentrale Risiko. Intuit hilft einem Benutzer nicht nur, Text zu verfassen. Es hilft ihm, Aufzeichnungen zu erstellen. Wenn die Aufzeichnung falsch ist, können die Korrekturkosten später auftreten, nachdem der Kunde den Kontext vergessen hat. Eine falsche Transaktionskategorie kann Gewinn- und Verlustrechnung, Steuerplanung oder Kreditwürdigkeit verzerren. Eine veraltete Steuerregel kann das Vertrauen in die Steuererklärung beeinträchtigen. Ein fehlender Beleg kann eine Ausgabe schwer verteidigbar machen. Ein Fehler bei der Kontosynchronisation kann den Kassenbestand besser aussehen lassen, als er ist.

Eine Berechtigungsabweichung kann Lohn- oder Kundeninformationen der falschen App zugänglich machen. Eine Kampagnenempfehlung kann Daten auf eine Weise nutzen, die der Marketer nicht rechtfertigen kann. Eine Kreditempfehlung kann personalisiert sein, aber dennoch in einem kommerziellen Interessenkonflikt stehen oder für die realen Einschränkungen eines Benutzers ungeeignet sein.

Deshalb ist die Bezeichnung „KI-Assistent“ eine zu schwache Beschreibung. Intuit baut ein finanzielles Arbeitssystem mit integrierten Assistenten. Die GenOS-Veröffentlichung von 2023 beschrieb ein proprietäres generatives KI-Betriebssystem mit speziell trainierten Finanz-LLMs, die auf Steuern, Buchhaltung, Marketing, Cashflow und persönliche Finanzen spezialisiert sind. Dieselbe Veröffentlichung beschrieb GenUX und die Möglichkeit, Aktionen wie die Kontaktaufnahme mit menschlichen Experten auszulösen.

Die GenOS-Veröffentlichung von 2025 besagte, dass die automatisierte KI-Erfahrungsentwicklung umfangreiche Daten und KI-Plattformfähigkeiten mit proprietären domänenspezifischen LLMs und kommerziellen LLMs kombiniert. Die QuickBooks KI-Automatisierungsveröffentlichung von 2025 gab an, dass die Funktionen Kundenkontakte verwalten, Zahlungen verfolgen, Rechnungen versenden und Bücher abstimmen können, während Tools für die Zusammenarbeit es Geschäftsinhabern und Buchhaltern ermöglichen, zusammenzuarbeiten.

Diese Behauptungen sind strategisch stimmig. Sie bringen Intuit auch näher an operative Verantwortung heran. Ein generischer Assistent kann sich auf „bitte überprüfen“ zurückziehen. Ein Produkt, das eine Rechnungserinnerung versendet, Bücher abstimmt, eine Steuercheckliste vorbereitet oder eine Kreditoption anzeigt, ist näher am Workflow. In diesem Umfeld ist die akzeptable Antwort nicht „wahrscheinlich richtig“. Sie lautet: „hinreichend korrekt, um danach zu handeln, mit der nötigen Provenienz und Kontrolle, um sich zu erholen, falls sie es nicht ist.“

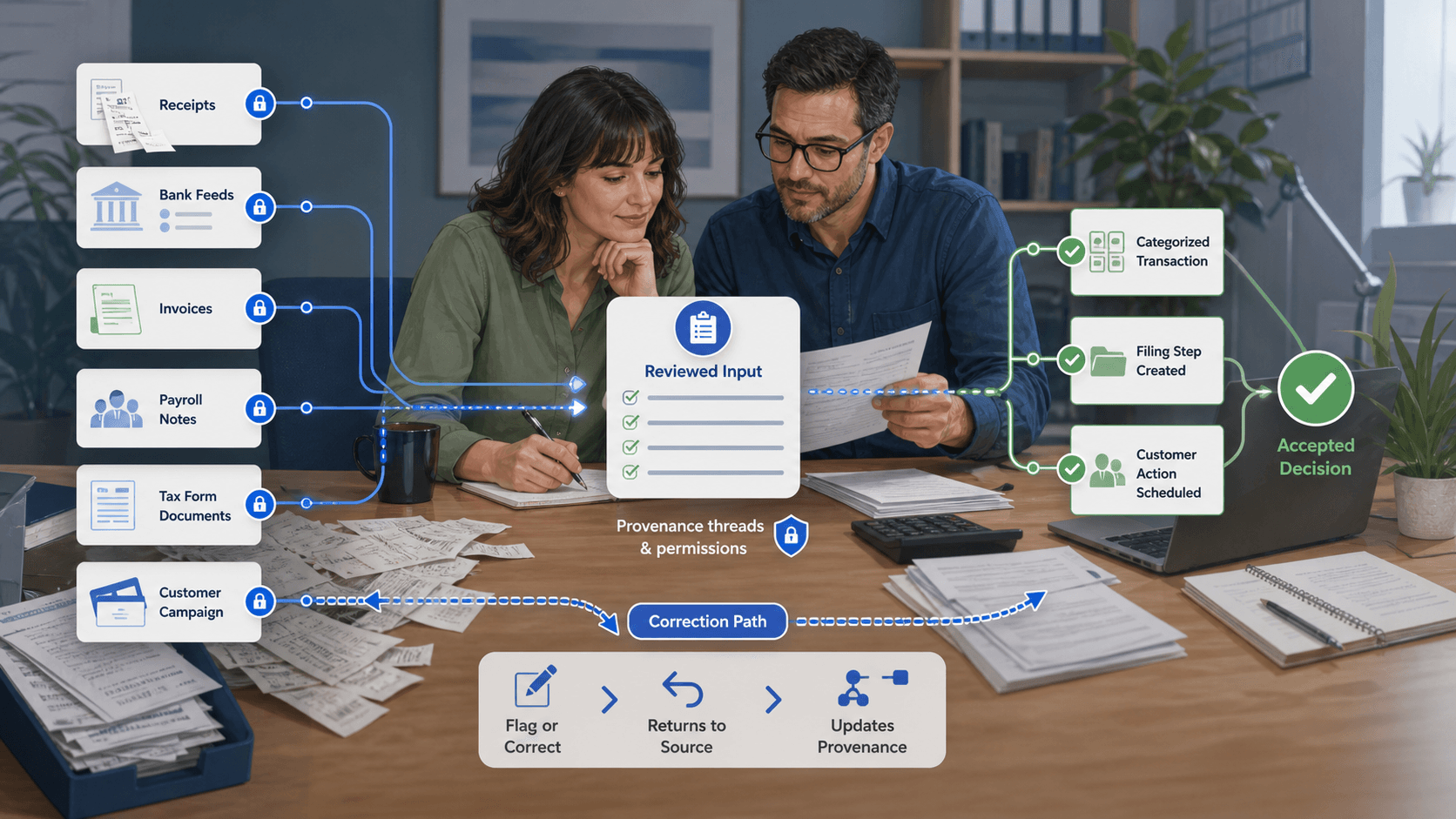

QuickBooks ist in erster Linie ein Problem der Nachvollziehbarkeit

QuickBooks ist der konkreteste Test für die Automatisierungsthese von Intuit, weil Buchhaltung sowohl repetitiv als auch unerbittlich ist. Ein Bankkontoauszug trifft ein. Eine Zahlung wird abgewickelt. Eine Rechnung wird bezahlt. Eine Lieferantenrechnung erscheint. Die Lohnabrechnung läuft. Umsatzsteuer sammelt sich an. Ein Beleg wird hochgeladen. Eine Drittanbieter-App aktualisiert einen Kunden oder Artikel. Das System muss diese Ereignisse in ein Buch der Aufzeichnungen übersetzen, das ein Geschäftsinhaber, Buchhalter, Kreditgeber oder Steuerberater nutzen kann.

Die offensichtliche Automatisierungsaufgabe ist die Transaktionskategorisierung. Das ist nützlich, aber nicht ausreichend. Die akzeptierte Ausgabe ist nicht die erste vorgeschlagene Kategorie. Es ist eine Kategorie, die zur richtigen Transaktion, zum Quelldokument und zur Kontenplanlogik passt und der Prüfung durch die für die Bücher verantwortliche Person standhält. Wenn das System nicht zeigen kann, warum die Kategorie gewählt wurde, welches Dokument sie stützt, wer sie genehmigt hat und wie man sie rückgängig macht, ist die Arbeit nicht verschwunden. Sie hat sich in die spätere Bereinigung verlagert.

Die öffentliche Intuit-Entwicklerdokumentation zeigt, warum dies ein Engineering- und Governance-Problem und nicht nur ein Modellproblem ist. QuickBooks Online-Apps nutzen OAuth 2.0-Autorisierung, Zugriffs- und Aktualisierungstoken, Realm-IDs und Benutzereinwilligung. Bereiche definieren, auf welche Datentypen eine App zugreifen kann, und Benutzer sehen die angeforderten Bereiche während der Autorisierung. Webhooks benachrichtigen Apps über Datenänderungen in verbundenen QuickBooks-Unternehmensdateien, aber Live- und Entwicklungs-Webhooks werden separat konfiguriert und Benachrichtigungen können Zeit in Anspruch nehmen.

Change Data Capture ermöglicht es Apps, innerhalb eines Rückblicksfensters nach geänderten Entitäten zu suchen, aber die dokumentierte Antwortgrößenbeschränkung bedeutet, dass Systeme mit vielen Änderungen sorgfältige Zeitfenster und Wiederholungsdesign benötigen. Die Dokumentation häufiger Fehler warnt vor Fehlern mit veralteten Objekten, der Handhabung von syncToken, doppelten Dokumentennummern und Fehlern bei der Geschäftsvalidierung.

Diese Details sind wichtig, weil KI Synchronisationsprobleme nicht beseitigt. Sie kann sie verbergen. Wenn eine App oder Automatisierung anhand veralteter lokaler Daten kategorisiert, kann die Antwort plausibel erscheinen, während sich das Buch der Aufzeichnungen bereits geändert hat. Wenn ein Benutzer oder eine Drittanbieter-App einen Kunden, Artikel, eine Rechnung oder Rechnung ändert, nachdem ein lokales System sie zwischengespeichert hat, kann ein späterer Schreibvorgang kollidieren. Wenn eine doppelte Dokumentennummer erstellt wird, handelt es sich nicht um eine Modellhalluzination im üblichen Sinne. Es ist ein Workflow-Zustand.

Wenn eine API-Integration ausschließlich auf CDC anstatt auf Webhooks setzt, empfiehlt die Veröffentlichungsrichtlinie von Intuit eine begrenzte CDC-Häufigkeit als Aufholmechanismus und sagt, dass Apps, die Umsatzsteuer verarbeiten, die Genauigkeit der Transaktionssteuer überprüfen und gründlich testen sollten.

Das ist ein nützliches öffentliches Signal. Intuits eigene Entwickleroberfläche geht davon aus, dass Entwickler den Zustand aufrechterhalten, Objekte validieren, die Steuerbehandlung testen, mit veralteten Schreibvorgängen umgehen und lokale Datenbanken aktuell halten müssen. Ein Geschäftskunde sollte dieselbe Logik auf die KI-Automatisierung anwenden.

Wenn eine KI-Funktion einen Abgleich, eine Zahlungsnachverfolgung oder eine Kategorisierung vorschlägt, sollte der Kunde fragen, welchen Quellzustand sie verwendet hat, ob sie die letzte Änderung gesehen hat, ob ein Buchhalter den Prüfpfad einsehen kann und ob die Aktion rückgängig gemacht werden kann, ohne nachgelagerte Berichte zu beschädigen.

QuickBooks hat eine kommerzielle Chance, weil viele kleine Unternehmen keine Systemintegratoren werden wollen. Sie möchten Bücher, die gut genug sind, um Bargeld zu verwalten, Kunden Rechnungen zu stellen, Mitarbeiter zu bezahlen, Steuern zu entrichten und mit Beratern zu sprechen. Wenn Intuit den akzeptierten Buchhaltungsschritt kostengünstiger machen kann, ist der Wert real. Aber die Arbeit, die entfernt wird, ist nicht das „Tippen“. Es ist der Kreislauf aus Beweissammlung, Regelanwendung, Ausnahmeprüfung und Pflege einer Aufzeichnung, der die nächste Person vertrauen kann.

Der Zähler umfasst das Abonnement, Zahlungs- und Lohnzusatzmodule, App-Integration, Buchhalterzeit, Bereinigung, Support, Schulung und Korrektur. Der Nenner ist nur der geprüfte Schritt, der in den Büchern verbleibt.

TurboTax erhöht das Haftungsrisiko

TurboTax ist ein anderer Test, weil der Benutzer die Regeln möglicherweise nicht gut genug versteht, um zu erkennen, wann der Assistent falsch liegt. Ein kleiner Geschäftsinhaber kann oft eine Rechnung oder einen Beleg erkennen. Ein Steuerzahler weiß möglicherweise nicht, welcher Abzug, welche Gutschrift, welcher Zeitplan, welche Landesregel oder welcher Anmeldestatus zutrifft. Das macht eine KI-Antwort sowohl wertvoller als auch gefährlicher.

Die TurboTax-Supportseite von Intuit für Intuit Assist besagt, dass das Produkt KI nutzen kann, um eine Steuersituation zu verstehen, eine personalisierte Checkliste zu erstellen, nach dem Hochladen von Steuerdaten und -dokumenten zu helfen, Echtzeit-Genauigkeitsprüfungen durchzuführen, die Steuererklärung auf Abzüge und Gutschriften zu analysieren, sofortige Antworten auf Steuerfragen zu geben und mit Steuerexperten zusammenzuarbeiten. Die TurboTax-Produktseite betont CompleteCheck, Expertenhilfe, Steuererklärungsprüfung und Garantien, dokumentiert aber auch Einschränkungen und Nutzungsbedingungen.

Die öffentliche Seite der TurboTax Free Edition besagt, dass sie für einfache Formular-1040-Erklärungen gilt und dass etwa 37 % der US-Steuerzahler berechtigt sind, mit wichtigen Ausschlüssen für Situationen wie Einzelabzüge, Selbstständigkeit oder Gig-Einkommen, Verkauf von Aktien oder Kryptowährungen und Mieteinnahmen.

Die akzeptierte Ausgabe in Steuerfragen ist daher nicht „eine Antwort zu einem Abzug“. Es ist eine Einreichungsentscheidung, die der Steuerzahler mit Vertrauen einreichen oder einem Experten übergeben kann. Diese Entscheidung muss auf den tatsächlichen Fakten des Steuerzahlers, aktuellen Steuerregeln, Produktberechtigung, Support-Einschränkungen und dem vom Kunden gewählten Serviceniveau basieren. Wenn ein Benutzer mit der Free Edition beginnt, aber später ein Formular entdeckt, das ihn ausschließt, sind die Kosten nicht nur eine Preissteigerung.

Es ist verlorenes Vertrauen, doppelte Dateneingabe, Supportzeit und das Gefühl, durch einen Trichter gezogen zu werden. Wenn KI eine Steuersituation erklärt, aber die Fakten des Benutzers unvollständig sind, kann die Antwort fließend und dennoch operativ schwach sein.

Öffentliche Alternativen machen die Kalkulation des Käufers klarer. Die IRS Free File-Seite besagt, dass berechtigte Steuerzahler Bundessteuererklärungen kostenlos über Partner der Free File Alliance erstellen und elektronisch einreichen können, wobei die abgerufene Richtlinie für 2026 einen Schwellenwert des bereinigten Bruttoeinkommens von 89.000 US-Dollar nennt und gleichzeitig auf mögliche Unterschiede bei Landessteuererklärungen und der Berechtigung hinweist. Dieselbe IRS-Seite sagt, dass Free File-Partner irreführende Online-Praktiken und Upselling zusätzlicher Dienstleistungen vermeiden müssen.

Intuits eigener Free File-Hinweis besagt, dass es das IRS Free File-Programm über TurboTax nicht mehr anbietet. Das macht TurboTax nicht zu einem schlechten Produkt; es bedeutet, dass das kommerzielle Versprechen von TurboTax an einer öffentlichen kostenlosen Einreichungsbasis und an den Kosten für Expertenhilfe oder kostenpflichtige Tarife gemessen werden muss.

Die regulatorische Vorgeschichte ist ebenfalls von Bedeutung, auch wenn sie einen Technologieartikel nicht dominieren sollte. Die FTC leitete ein Verwaltungsverfahren gegen die Werbung von TurboTax mit „kostenlos“ ein und behauptete, dass viele Verbraucher den beworbenen kostenlosen Dienst nicht nutzen könnten. Am 20. März 2026 gab das Berufungsgericht der Vereinigten Staaten für den fünften Gerichtsbezirk dem Antrag von Intuit statt, hob die FTC-Anordnung auf und verwies den Fall zurück, nachdem es festgestellt hatte, dass die administrative Entscheidung der FTC über irreführende Werbebehauptungen gegen die Gewaltenteilung verstieß.

Die rechtliche Lage änderte sich, aber die Produktlehre bleibt: In Steuersoftware ist die Sprache zur Berechtigung Teil des Workflows. Wenn Benutzer missverstehen, was kostenlos ist, was abgedeckt ist, was Expertenhilfe erfordert oder welche Fakten die Antwort ändern, hat das Produkt versagt, bevor die Steuererklärung eingereicht wurde.

KI kann dies verbessern, wenn sie die Unsicherheit frühzeitig eingrenzt. Ein guter Assistent sollte in einfachen Worten sagen, was er weiß, was er nicht weiß, welche Dokumente fehlen, welcher Produktpfad noch berechtigt ist, wann ein menschlicher Experte prüfen sollte und was passiert, wenn sich Fakten ändern. Ein schwacher Assistent maximiert das Vertrauen und verschiebt die Korrektur auf das Ende. Ersteres reduziert die Belastung des Benutzers. Letzteres macht den Benutzer zur Qualitätskontrollschicht.

Die externen KI-Partnerschaften erweitern die Distribution und verschärfen die Rechenschaftspflicht

Die Partnerschaften von Intuit mit OpenAI und Anthropic verlagern die Frage der akzeptierten Ausgabe auf neue Schnittstellen. Im November 2025 kündigte Intuit eine mehrjährige Partnerschaft mit OpenAI an, um von Intuit betriebene Apps in die Konversationsumgebung von OpenAI zu bringen und die Nutzung der neuesten Modelle von OpenAI durch Intuit im Rahmen eines Vertrags über mehr als 100 Millionen US-Dollar zu vertiefen. OpenAI bestätigte die Partnerschaft separat.

Der Blog von Intuit vom März 2026 gab bekannt, dass TurboTax, Credit Karma, QuickBooks und Mailchimp-Apps in dieser externen Umgebung für eingeloggte US-Nutzer live sind, mit Beispielen wie Steuerschätzungen, Kreditcoaching, QuickBooks-Berichten und Mailchimp-Kampagnenstrategie. Intuit erklärte, dass Kundendaten innerhalb der Intuit-Apps verbleiben und nicht zum Training von Basismodellen verwendet werden.

Im Februar 2026 kündigte Intuit eine mehrjährige Partnerschaft mit Anthropic an. Das Unternehmen erklärte, dass mittelständische Unternehmen sichere, anpassbare KI-Automatisierung auf der Plattform von Intuit mit Anthropic-Entwicklertools erstellen könnten und dass Steuer-, Finanz-, Buchhaltungs- und Marketingtools von Intuit direkt in Anthropic-Produkten angezeigt würden. Im April 2026 gab Intuit bekannt, dass TurboTax, Credit Karma, QuickBooks, Mailchimp und Intuit Enterprise Suite in Claude verfügbar seien.

Diese Partnerschaften sind kommerziell logisch. Nutzer stellen zunehmend finanzielle und geschäftliche Fragen in universellen KI-Umgebungen. Wenn Intuit seine Domänendaten und Produkaktionen in diese Gespräche einbringen kann, kann es die Nutzer am Point of Need abholen, anstatt darauf zu warten, dass sie eine separate Finanz-App öffnen. Ein Geschäftsinhaber könnte in Claude nach dem Cashflow fragen, QuickBooks-Kontext abrufen, Rechnungserinnerungen entwerfen und einen Bericht prüfen. Ein Verbraucher könnte eine OpenAI-Konversation um Hilfe bei der Steuerschätzung bitten und TurboTax verbinden.

Ein Marketer könnte Mailchimp innerhalb eines Konversations-Workflows nutzen, um eine segmentierte Kampagne zu entwerfen.

Das Risiko besteht darin, dass die Bequemlichkeit der Konversation die Systemgrenzen verwischen kann. Im Finanzwesen hängt das Vertrauen des Nutzers oft an der sichtbaren Konversation und nicht an der zugrunde liegenden Nachweiskette. Wenn eine Antwort innerhalb einer OpenAI- oder Anthropic-Konversation erscheint, muss der Nutzer wissen, welche Teile von Intuit stammen, welche vom externen Modell, welche Daten geteilt wurden, welche nicht, ob die Antwort aktuelle Kontodaten verwendet hat, ob sie eine Aktion auslösen darf und wo der Prüfpfad liegt.

Die Aussagen von Intuit, dass Daten in Intuit-Apps verbleiben und dass Intuit für Genauigkeit, Compliance, Sicherheit und Datenschutz seiner Erkenntnisse verantwortlich ist, sind wichtig. Es sind jedoch auch Behauptungen, die produktspezifische Kontrollen erfordern.

Die Regel der akzeptierten Ausgabe hilft, die Ebenen zu trennen. Modellfähigkeit ist die Fähigkeit, eine Frage zu verstehen und nützliche Schlussfolgerungen oder Sprache zu generieren. Produktzuverlässigkeit ist die Fähigkeit, die richtigen Intuit-Daten abzurufen, die richtigen Produktregeln anzuwenden, Berechtigungen zu wahren, Vorbehalte aufzuzeigen und die richtige Aktion abzuschließen oder zu übergeben. Das Kundenergebnis ist, ob der Benutzer eine bessere, günstigere, schnellere oder sicherere Finanzentscheidung getroffen hat. Eine Partnerschaft kann die erste Ebene und die Distribution verbessern, ohne die zweite oder dritte zu beweisen.

Käufer sollten die Verfügbarkeit innerhalb einer konversationellen KI-Oberfläche nicht als Beweis dafür ansehen, dass eine Steuer-, Kredit-, Buchhaltungs- oder Marketingaktion akzeptiert wird.

Der praktische Test ist einfach: Fragen Sie, was nach der Antwort passiert. Kann der Benutzer den Quelldatensatz einsehen? Kann der Benutzer die vorgeschlagene Aktion ablehnen? Steht für den riskanteren Schritt ein menschlicher Experte zur Verfügung? Kann der Benutzer die Verbindung widerrufen? Zeigt die Aufzeichnung, dass eine externe KI-Oberfläche beteiligt war? Bleiben die Daten denselben Datenschutzeinstellungen unterworfen? Kann die Ausgabe später reproduziert oder erklärt werden? Wenn diese Fragen nicht beantwortet werden können, ist die Komfortebene der Kontrollebene davongelaufen.

Mailchimp und Credit Karma erweitern den Finanzgraphen

Mailchimp kann wie ein separates Marketingprodukt aussehen, aber innerhalb von Intuit ist es von Bedeutung, weil die Finanzen kleiner Unternehmen nicht beim Hauptbuch enden. Ein Unternehmen möchte Kunden, Umsatz, Zahlungen, Cashflow-Transparenz und Wiederholungskäufe. Die Akquisitionslogik von Intuit war, dass Marketing, Kundenbindung, Zahlungen und Buchhaltung sich gegenseitig verstärken können. Die öffentliche Entwickler-API von Mailchimp bietet Oberflächen für Kampagnenerstellung, Kampagnenaktualisierungen, Versand, Planung, Stornierung, klassische Automatisierung, verbundene Websites und Versand-Checklisten.

Die Berichts-Endpunkte sind schreibgeschützt und decken Klicks, Öffnungen, Abonnentenaktivität, E-Commerce-Daten und zugehörige Kampagnenanalysen ab. Im Jahr 2026 kündigte Intuit Mailchimp Analytics AI und erweiterte Datenintegrationen an und erklärte, dass neue KI-gestützte Funktionen Analysen automatisieren, konversationelle Erkenntnisse liefern und mehr Compliance-Optionen für regulierte Branchen unterstützen.

Die akzeptierte Ausgabe ist hier nicht eine generierte E-Mail-Betreffzeile. Es ist eine Kampagnenaktion, die die richtige Zielgruppe, den Einwilligungsstatus, das Timing, den Kanal, den Produktkontext und Leistungsnachweise verwendet. KI kann den kreativen und analytischen Aufwand reduzieren, aber das Risiko besteht nicht nur in schlechtem Text. Es besteht in der Verwendung veralteter oder falsch synchronisierter Kundendaten, dem Versand an das falsche Segment, der übermäßigen Zuschreibung von Umsätzen, der Missachtung von Compliance-Einschränkungen oder der Optimierung für kurzfristige Kampagnenkennzahlen auf Kosten des Vertrauens.

Wenn Mailchimp auf Handels-, Buchhaltungs- oder Kundenhistoriedaten zugreift, erbt die Marketingaktion die Provenienzfragen der Finanzaufzeichnung.

Mailchimp liefert auch ein warnendes Beispiel für Identitäts- und Support-Kontrolle. Im Januar 2023 gab Mailchimp bekannt, dass sich ein unbefugter Akteur nach einem Social-Engineering-Angriff auf Mitarbeiter und Auftragnehmer Zugang zu einem Tool verschafft hatte, das von kundenorientierten Teams für Support und Kontoverwaltung genutzt wurde, und dass nach seiner Untersuchung 133 Konten betroffen waren. Mailchimp erklärte, es gebe keine Hinweise darauf, dass die Kompromittierung Intuit-Systeme oder Kundendaten über diese Konten hinaus beeinträchtigt hätte. Der Vorfall ist kein Beweis für ein aktuelles Problem.

Er ist ein Beleg dafür, dass Kundensupport- und Kontoverwaltungstools Teil der Risikooberfläche sind, wenn eine Plattform Kundenlisten und Kampagnendaten verarbeitet.

Credit Karma erweitert den Graphen in eine andere Richtung. Die Veröffentlichungen von Intuit zur externen KI-Verfügbarkeit beschreiben Kreditcoaching, Suche nach Finanzprodukten, Erklärungen zur Kreditgesundheit und Cashflow-Analysen. Das kann nützlich sein, weil Verbraucher Kreditentscheidungen oft mit unvollständigen Informationen treffen. Aber die akzeptierte Ausgabe ist nicht eine freundliche Erklärung von Kreditfaktoren. Es ist eine Empfehlung oder ein nächster Schritt, den der Benutzer als Entscheidung für ein Finanzprodukt mit Berechtigungen, Anreizen und Alternativen versteht.

Wenn eine KI-Oberfläche einen Verbraucher zu einem Kreditkarten-, Kredit- oder Versicherungsangebot drängt, muss das System personalisierte Beratung von monetarisierter Marktplatzplatzierung trennen. Eine klare Antwort braucht dennoch Vorbehalte.

Hier wird die Plattformbreite von Intuit sowohl mächtig als auch unangenehm. Ein Unternehmen, das Buchhaltung, Steuern, Kredit, Cashflow, Zahlungen und Marketing kennt, kann ungewöhnlich kontextbezogene Ratschläge geben. Es kann auch zu dem Ort werden, an dem viele kommerzielle Anreize auf die sensiblen Daten des Nutzers treffen. Die Datenschutzerklärung ist wichtig, weil sie die plattformweite Nutzung personenbezogener Daten über QuickBooks, Mailchimp, TurboTax und Credit Karma hinweg beschreibt, einschließlich KI und automatisierter Verarbeitung, Partnerweitergabe, Affiliate-Weitergabe und Wahlmöglichkeiten.

Ein Käufer oder Verbraucher sollte die Nützlichkeit von KI nicht getrennt von diesen Datenflüssen bewerten. Personalisierung ist das Produkt, aber Vertrauen in die Datengrenzen ist Teil des Preises.

Prüfbarkeit ist die eigentliche KI-Funktion

In regulierten oder quasi-regulierten Bereichen ist die wichtigste KI-Funktion möglicherweise langweilig: Prüfbarkeit. Ein Geschäftsinhaber muss wissen, welche Belege eine Kategorie oder Empfehlung gestützt haben. Ein Buchhalter muss wissen, ob eine Transaktion von einem Benutzer, einer App, einem Import, einer Automatisierung oder einem KI-gestützten Vorschlag geändert wurde. Ein Steuerzahler muss wissen, welches Dokument oder welche Antwort einen Einreichungspfad ausgelöst hat. Ein Entwickler muss wissen, ob ein Webhook, ein CDC-Aufholvorgang oder ein veraltetes Objekt eine Integrationslücke verursacht hat.

Ein Marketer muss wissen, welche Zielgruppe, welcher Bericht oder welcher Einwilligungsstatus eine Kampagne informiert hat.

Prüfbarkeit ist nicht dasselbe wie alles zu protokollieren. Es ist die Fähigkeit, die Entscheidung auf dem vom Benutzer benötigten Niveau zu rekonstruieren. Für ein kleines Unternehmen kann das bedeuten: ein Beleg, der einer Ausgabe zugeordnet ist, eine Transaktionsregel, eine Buchhalternotiz und eine Aufzeichnung darüber, wer die Kategorie genehmigt hat. Für eine Steuererklärung kann das bedeuten: Quelldokument, Steuerzahlerantwort, Steuerformular, Expertenprüfung und Garantiegrenzen. Für einen Entwickler kann das bedeuten: OAuth-Scope, API-Anfrage, Antwort, syncToken und Webhook-Signatur.

Für einen KI-Assistenten kann das bedeuten: verwendete Quelldaten, Modelloberfläche, Benutzereinwilligung, menschlicher Prüfstatus und endgültige Aktion.

Die öffentlichen Materialien von Intuit enthalten Teile dieses Puzzles, aber keine vollständige unabhängige Prüfungsgeschichte. Die Entwicklerdokumentation zeigt Berechtigungs- und Synchronisationsmechaniken. Die TurboTax-Seiten zeigen Expertenunterstützung, Prüfungs- und Garantiestrukturen. Die Datenschutzmaterialien beschreiben Wahlmöglichkeiten, automatisierte Verarbeitung, Partnerweitergabe und Sicherheitsvorkehrungen. Die Materialien zur Governance verantwortungsvoller KI besagen, dass sich Intuit am NIST AI Risk Management Framework orientiert und die Governance darauf ausrichtet, Schaden zu verhindern. Das sind notwendige Zutaten.

Sie reichen jedoch nicht aus, um zu beweisen, dass ein Kunde einen KI-gestützten Finanzschritt immer rekonstruieren kann.

Der Test des Käufers sollte daher betriebswirtschaftlich sein. Wählen Sie einen Workflow wie Rechnungserfassung, Ausgabenkategorisierung, Erstellung von Steuerchecklisten, Integration von Umsatzsteuer-Apps oder Kampagnen-Targeting. Fordern Sie für jeden akzeptierten Schritt einen Quelldatensatz, eine Regel- oder Empfehlungsbasis, Berechtigungsnachweise, den Status des Prüfers oder Genehmigers, einen Korrekturpfad, nachgelagerte Auswirkungen und Aufbewahrungsrichtlinien.

Injizieren Sie dann gewöhnliche Fehler: eine geänderte Banktransaktion, eine doppelte Rechnungsnummer, einen inaktiven Kunden, einen fehlenden Beleg, eine widerrufene App-Berechtigung, ein getrenntes Konto, eine Steuersituation, die aus der kostenlosen Berechtigung herausfällt, eine Kampagnenzielgruppe, die ausgeschlossen werden sollte, und einen Benutzer, der seine Meinung ändert.

Wenn das System diese Ausnahmen sichtbar und behebbar macht, kann KI die Kosten senken. Wenn das System saubere Sprache produziert, während Ausnahmen zu Support-Tickets werden, ist die scheinbare Automatisierung eine Schuld. Der Unterschied wird in einer Demo schwer zu erkennen sein, da Demos selten Umkehrungen, Änderungen, veraltete Daten, Support-Eskalation oder regulatorische Erklärungen enthalten. Genau das sind die Momente, in denen Finanz-Workflow-Software Vertrauen verdient.

Was Intuit ersetzen kann und was nicht

Die Alternative zur KI-gestützten Plattform von Intuit ist nicht eine einzige Sache. Für die Buchhaltung umfassen die Alternativen manuelle Tabellenkalkulationen, Buchhalter, die andere Buchhaltungspakete verwenden, Bankportale, Punktlösungen für Belege oder Ausgaben, Open-Source-Tools, interne Integrationen, konkurrierende Buchhaltungsplattformen und weniger häufige Finanzprüfungen.

Für Steuern umfassen die Alternativen IRS Free File für berechtigte Steuerzahler, Free File Fillable Forms, andere kommerzielle Steuersoftware, einen CPA, einen zugelassenen Steuerfachmann, einen Steuerberater im Ladengeschäft oder den Verzicht auf Optimierung über die grundlegende Einhaltung hinaus. Für Marketing umfassen die Alternativen eigenständige E-Mail-Plattformen, Kundendatenplattformen, Agenturarbeit, manuelle Segmentierung und weniger häufige Kampagnen. Für die Kreditberatung umfassen die Alternativen Kreditbüros, Bank-Apps, Marktplatzvergleichsseiten und Finanzberater.

Das stärkste Argument von Intuit ist der integrierte Workflow. Ein Geschäftsinhaber, der QuickBooks bereits für Rechnungen, Zahlungen und Lohnabrechnung nutzt, zieht möglicherweise KI-Vorschläge und Expertenhilfe innerhalb desselben Systems dem Verschieben von Daten zwischen Tools vor. Ein Steuerzahler, der TurboTax bereits im Vorjahr genutzt hat, könnte den Vorjahreskontext und die Wiederverwendung von Dokumenten schätzen. Ein Marketer, der bereits Mailchimp-Zielgruppen hat, könnte eine KI-Kampagnenstrategie bevorzugen, die an die bestehende Kampagnenhistorie gebunden ist.

Ein Verbraucher, der Credit Karma nutzt, könnte personalisierte Erklärungen gegenüber allgemeiner Kreditberatung bevorzugen. Integration kann den Aufwand für Wechsel, erneute Eingabe und Abgleich verringern.

Die kommerzielle Frage ist, ob diese Einsparungen die neuen Kosten übersteigen. Abonnements und Anmeldegebühren sind sichtbar. Expertenhilfe, Lohnabrechnung, Zahlungen, Kapitalprodukte, App-Abonnements, API-Zugang, Implementierung, Buchhalterprüfung, Steuersupport, Kampagnenplanung, Datenbereinigung, Datenschutzprüfung und Migration sind weniger sichtbar. Ebenso die Kosten für die Korrektur eines falschen akzeptierten Schritts. Ein Unternehmen mag denken, es habe Zeit bei der Kategorisierung gespart, bis ein Buchhalter Stunden damit verbringt, den Kontenplan zu korrigieren.

Ein Steuerzahler mag denken, KI habe eine Frage beantwortet, bis ein Experte den falschen Formularpfad entdeckt. Ein Marketer mag denken, die Kampagnenerstellung sei schneller geworden, bis Probleme mit der Zustellbarkeit, Einwilligung oder Attribution auftreten.

Auch Lock-in ist ein realer Nenner. Finanzaufzeichnungen sammeln sich an. Vorjahreserklärungen sind wichtig. Die Lohnhistorie ist wichtig. Kundenlisten sind wichtig. Die Kampagnenhistorie ist wichtig. App-Integrationen sind wichtig. Je mehr Intuit diese Aufzeichnungen in eine KI-personalisierte Plattform verwandelt, desto wertvoller wird der integrierte Kontext und desto schwieriger kann es sein, ihn zu verlassen. Das ist nicht automatisch schlecht. Tiefe Aufzeichnungssysteme schaffen Wechselkosten, weil sie nützlichen Zustand halten. Aber Käufer sollten diesen Zustand ehrlich bewerten.

Export, Migration, Buchhalterzugang, Portabilität von Kundenlisten, API-Bedingungen, Datenlöschungs- und Aufbewahrungsrichtlinien sind keine nachträglichen Gedanken. Sie bestimmen, ob der Kunde die Aufzeichnung kontrolliert oder den Workflow nur mietet.

Die beste Alternative kann manchmal sein, weniger Automatisierung einzusetzen. Ein kleines Unternehmen mit einem einfachen Hauptbuch benötigt vielleicht keinen komplexen KI-Assistenten, wenn eine monatliche Buchhalterprüfung günstiger und sicherer ist. Ein Steuerzahler mit einer einfachen Steuererklärung kann einen kostenlosen Einreichungsweg nutzen. Ein Unternehmen mit einer regulierten Marketing-Zielgruppe zieht möglicherweise von Menschen gesteuerte Kampagnen vor, bis Einwilligung und Prüfstatus ausgereift sind.

Die Plattform von Intuit ist am überzeugendsten, wenn dieselben Aufzeichnungen wiederholte Entscheidungen über Buchhaltung, Steuern, Zahlungen, Lohnabrechnung, Kredit, Cashflow und Kundenwachstum unterstützen. Sie ist weniger überzeugend, wenn der Workflow selten, risikoreich, schlecht strukturiert oder manuell günstiger zu bewältigen ist.

Der Messrahmen

Die richtige Metrik sind Kosten pro akzeptiertem Finanzschritt. Sie ist spezifisch genug, um nützlich zu sein, und breit genug, um über QuickBooks, TurboTax, Credit Karma und Mailchimp hinweg vergleichbar zu sein.

Ein akzeptierter QuickBooks-Schritt könnte eine kategorisierte Transaktion, ein zugeordneter Beleg, eine abgestimmte Zahlung, eine versendete Rechnungserinnerung, eine Lohnbuchungsaktion oder ein abgeschlossener Monatsbericht sein. Ein akzeptierter TurboTax-Schritt könnte ein abgeschlossener Checklistenpunkt, ein verifizierter Dokumenten-Upload, eine Produktberechtigungsentscheidung, eine von Experten geprüfte Antwort, eine eingereichte Steuererklärung oder eine Änderung sein. Ein akzeptierter Credit Karma-Schritt könnte eine Maßnahme zur Kreditverbesserung sein, die der Benutzer versteht und wählt, nicht nur eine Angebotswahrnehmung.

Ein akzeptierter Mailchimp-Schritt könnte eine Kampagne oder ein Segment sein, das die Einwilligungs-, Inhalts-, Zielgruppen- und Leistungsprüfung besteht.

Für jeden Schritt sollte der Käufer fünf Tore verfolgen.

Erstens: Quellenprovenienz. Welche Aufzeichnungen, Dokumente, Transaktionen, Formulare, Konten, Zielgruppenfelder oder Berichte haben die Ausgabe gestützt? Waren sie aktuell? Waren sie vollständig? Wusste der Benutzer, was fehlte?

Zweitens: Berechtigungen und Einwilligungen. Wer oder was hatte Zugriff auf die Daten? Hat der Benutzer die Verbindung genehmigt? Konnte die externe KI-Oberfläche etwas sehen, das sie nicht sehen sollte? Konnte der Benutzer den Zugriff widerrufen? Waren die Rollen von Buchhalter, Mitarbeiter, Experte, Entwickler und Partner getrennt?

Drittens: Aktualität der Regeln. Welche Buchhaltungs-, Steuer-, Umsatzsteuer-, Lohn-, Kredit- oder Marketingregel wurde angewendet? War die Regel zum fraglichen Datum, für die Rechtsordnung, die Produktstufe und die Kundensituation aktuell? Was geschah, wenn die Situation den unterstützten Pfad verließ?

Viertens: Prüfung und Verantwortlichkeit. Hat ein Mensch den Schritt akzeptiert? War es ein Geschäftsinhaber, Buchhalter, Steuerexperte, Produktspezialist, Marketer oder Entwickler? War die Prüfung optional oder erforderlich? War die Haftungs-, Support- oder Garantiegrenze sichtbar?

Fünftens: Wiederherstellbarkeit. Kann der Schritt korrigiert, rückgängig gemacht, geändert, neu synchronisiert oder später erklärt werden? Aktualisiert die Korrektur nachgelagerte Berichte, Steuererklärungen, Rechnungen, Kampagnen oder Empfehlungen? Verfügt der Support über die erforderlichen Nachweise, um zu helfen?

Dieser Rahmen vermeidet zwei schwache Schlussfolgerungen. Die erste schwache Schlussfolgerung ist, dass die KI von Intuit äußerst wertvoll sein muss, weil Intuit über Größe, Daten und Modellpartnerschaften verfügt. Die zweite ist, dass KI im Finanzwesen unsicher ist, weil Fehler möglich sind. Die nützliche Frage ist enger: Wo reduziert Intuit die gesamte Arbeit, die erforderlich ist, um akzeptierte Finanzschritte zu erzeugen, und wo verlagert es lediglich die Prüflast auf den Kunden?

Was würde beweisen, dass die Plattform funktioniert

Der stärkste Beweis wäre kein Benchmark. Es wäre wiederholte, implementierte Evidenz mit einem Nenner. Für QuickBooks könnte das eine kontrollierte Kohorte sein, die zeigt, dass KI-gestützte Kategorisierung, Abstimmung und Rechnungserfassung die Korrekturzeit des Buchhalters reduzierten, ohne die Probleme mit veralteten Objekten, doppelten Dokumenten, Steuern oder Support zu erhöhen. Für TurboTax könnte es Evidenz sein, dass KI-Checklisten und Expertenübergabe die Zahl der abgebrochenen Einreichungen, falschen Produktpfade und Änderungsraten bei bestimmten Steuersituationen reduzierten, während die Sprache zur Berechtigung klar blieb.

Für Mailchimp könnte es Evidenz sein, dass die KI-gestützte Kampagnengenerierung den akzeptierten Kampagnendurchsatz verbesserte, ohne die Ausnahmen bei Compliance, Zielgruppe oder Attribution zu erhöhen. Für Credit Karma könnte es Evidenz sein, dass KI-gesteuerte Aktionen die finanziellen Ergebnisse der Nutzer verbesserten, ohne die Nutzer übermäßig zu ungeeigneten Angeboten zu lenken.

Die öffentliche Evidenz liefert dieses Niveau des Nenners noch nicht. Intuit meldet starkes Umsatzwachstum und Signale zur Produktakzeptanz. Es meldet Starts von KI-Automatisierungen und Partnerschaften. Es stellt Entwicklerdokumentation und Governance-Behauptungen zur Verfügung. Es bietet Produktseiten, die Support, Expertenprüfung, Garantien und Einschränkungen beschreiben. Diese Quellen reichen aus, um die Einsätze und die Architektur des Problems zu definieren. Sie reichen nicht aus, um zu sagen, dass Intuit die Korrekturlast für ein bestimmtes Kundensegment beseitigt hat.

Diese Unsicherheit ist für einen KI-Workflow-Übergang normal. Die erste Welle der Evidenz ist in der Regel Fähigkeit und Distribution. Die zweite Welle ist die Kundenakzeptanz. Die dritte, schwierigere Welle ist die Wirtschaftlichkeit der akzeptierten Ausgabe nach Ausnahmen. Intuit befindet sich öffentlich in der zweiten Welle. Es sagt Investoren und Kunden, dass KI-Automatisierung, menschliche Experten und Domänendaten die Finanzintelligenz nützlicher machen können.

Der nächste Beweispunkt ist, ob die Kosten für Support, Korrektur und Prüfung für diejenigen sinken, die tatsächlich Bücher abschließen, Steuererklärungen einreichen und Aktionen erklären müssen.

Es gibt Beobachtungspunkte. Der erste ist die Klarheit der Steuerberechtigung. Die KI- und Expertenworkflows von TurboTax sollten die Grenzen der Berechtigung und des Supports klarer, nicht glatter machen. Der zweite ist die Kontrolle durch den Buchhalter. Die KI-Automatisierung von QuickBooks sollte Buchhalter und Inhaber unterstützen, ohne versteckte Aktionen zu erzeugen, die Fachleute später rückgängig machen müssen. Der dritte ist die Datengrenze bei externen KI-Systemen. Die Erfahrungen mit OpenAI und Anthropic sollten Quelle, Einwilligung und Aktionsstatus sichtbar machen. Der vierte ist die Zuverlässigkeit für Entwickler.

API, Webhook, CDC und App-Publishing-Kontrollen sollten robust bleiben, während mehr KI-gestützte Apps Buchhaltungsdaten berühren. Der fünfte sind kommerzielle Anreize. Kredit-, Kapital-, Zahlungs- und Marketingempfehlungen sollten den Nutzennutzen von der Marktplatzökonomie trennen.

Der sechste ist die organisatorische Kapazität. Im Mai 2026 kündigte Intuit an, seine Vollzeitbelegschaft um 17 % zu reduzieren, um die Organisation zu vereinfachen und schneller zu werden, und schätzte die Restrukturierungskosten auf 300 Millionen bis 340 Millionen US-Dollar. Das mag zur Effizienzstrategie des Unternehmens passen, macht aber auch Support, Expertenverfügbarkeit, Produktqualität und Governance-Ausführung beobachtenswert. KI kann einen Teil der menschlichen Arbeit reduzieren. Sie kann aber auch die Bedeutung der Menschen erhöhen, die in Prüfungs-, Support-, Steuer-, Sicherheits-, Produkt- und Compliance-Rollen verbleiben.

Das Urteil

Intuit hat eine stärkere KI-Workflow-Position als die meisten Softwareanbieter, weil es bereits hochfrequentierte Finanzoberflächen besitzt. QuickBooks, TurboTax, Credit Karma und Mailchimp sind keine generischen Produktivitäts-Apps. Es sind Orte, an denen Benutzer Entscheidungen über Geld, Steuern, Kredit, Kunden und Compliance treffen. Das macht die KI-Automatisierungsstrategie des Unternehmens plausibel. Es macht sie aber auch schwieriger.

Die Plattform sollte nicht an der sprachlichen Flüssigkeit des Assistenten gemessen werden. Sie sollte anhand der akzeptierten Finanzentscheidungen beurteilt werden, die nachgewiesen, berechtigt, aktuell und wiederherstellbar bleiben. QuickBooks muss die Datenprovenienz und die Kontrolle des Buchhalters bewahren. TurboTax muss die Aktualität der Regeln, die Produktberechtigung und die Experteneskalation bewahren. Credit Karma muss das Verständnis des Benutzers und die Transparenz der Anreize bewahren. Mailchimp muss die Einwilligung der Zielgruppe, den Kampagnennachweis und die Datensicherheit bewahren.

Die Integrationen mit OpenAI und Anthropic müssen die Datengrenzen von Intuit wahren und den Aktionspfad klar machen.

Wenn Intuit erfolgreich ist, besteht die Belohnung nicht nur in schnelleren Antworten. Es ist eine geringere Reibung bei Finanzoperationen für Menschen, die sich keine große Finanzabteilung, Steuerabteilung, Daten-Team oder Marketing-Operations-Gruppe leisten können. Ein kleiner Geschäftsinhaber könnte sauberere Bücher, frühere Cashflow-Warnungen, weniger Rechnungsverzögerungen und bessere Kampagnenentscheidungen erhalten. Ein Steuerzahler könnte Dokumente schneller sammeln und früher erkennen, wann Expertenhilfe erforderlich ist.

Ein Buchhalter könnte weniger Zeit damit verbringen, unordentliche Aufzeichnungen zu rekonstruieren, und mehr Zeit für die Beratung aufwenden. Das sind echte Gewinne.

Wenn Intuit scheitert, wird das Scheitern nicht immer wie eine dramatische Halluzination aussehen. Es wird wie stille Korrekturarbeit aussehen: eine falsche Kategorie, die am Monatsende entdeckt wird, eine Überraschung über die Berechtigung während der Einreichung, eine veraltete Synchronisation, die einen Bericht verändert, ein Support-Ticket, das den KI-Schritt nicht rekonstruieren kann, eine Kampagne, die auf der falschen Zielgruppe aufbaut, oder ein Benutzer, der eine Finanzempfehlung akzeptiert hat, ohne den Vorbehalt zu verstehen. Im Finanzwesen ist stille Korrekturarbeit die entscheidende Kosten.

Die praktische Kaufregel ist daher konservativ. Zählen Sie nur akzeptierte Schritte. Bepreisen Sie die Prüfung. Testen Sie die Umkehrung. Halten Sie die Quelle sichtbar. Fordern Sie den Berechtigungsnachweis. Fragen Sie, was passiert, wenn die KI unsicher ist, wenn Daten veraltet sind, wenn sich Regeln ändern, wenn ein Benutzer die Einwilligung widerruft, wenn eine Drittanbieter-App ausfällt und wenn der Kunde einen Menschen braucht. Die Plattform von Intuit hat die Zutaten, um wichtige Finanzarbeit zu automatisieren. Ob diese Arbeit wirklich beseitigt wird, hängt davon ab, was passiert, nachdem die Antwort richtig klingt.