Zusammenfassung

- Inhalt:Gcore und die Edge-Cloud-Marge zwischen Hyperscalern und lokalen Netzwerken

- Hauptthema:Cloud-Dienst-Abhängigkeit; Lokale Cloud-Substitution

- Kontext:Cloud-Dienst

Der Käufer sucht nicht nach einem Cloud-Label; er sucht nach vermiedener Verzögerung

Ein Spieleverlag, eine Live-Sport-Plattform oder ein KI-Anwendungsunternehmen beginnt selten mit der Frage, die Infrastrukturanbieter lieber beantworten möchten. Der Käufer fragt nicht zuerst, ob die Arbeitslast in eine Hyperscale-Cloud, ein klassisches CDN, ein regionales Rechenzentrum eines Telekommunikationsbetreibers oder eine spezialisierte Edge-Cloud gehört. Er beginnt mit einem engeren, aber teureren Problem. Ein Patch muss die Spieler vor Turnierbeginn erreichen. Ein Videosegment muss ohne Pufferungsbeschwerde ankommen, die die Erneuerung oder den Werbeertrag schmälert.

Eine Inferenzanfrage muss sich lokal genug anfühlen, damit ein Konversationsprodukt, eine Betrugskontroll-Workflow oder ein Content-Moderationstool für den Benutzer nicht träge wirkt. Der Käufer möchte Latenz zu einer verwalteten Kostenstelle machen, nicht zu einer zufälligen Steuer.

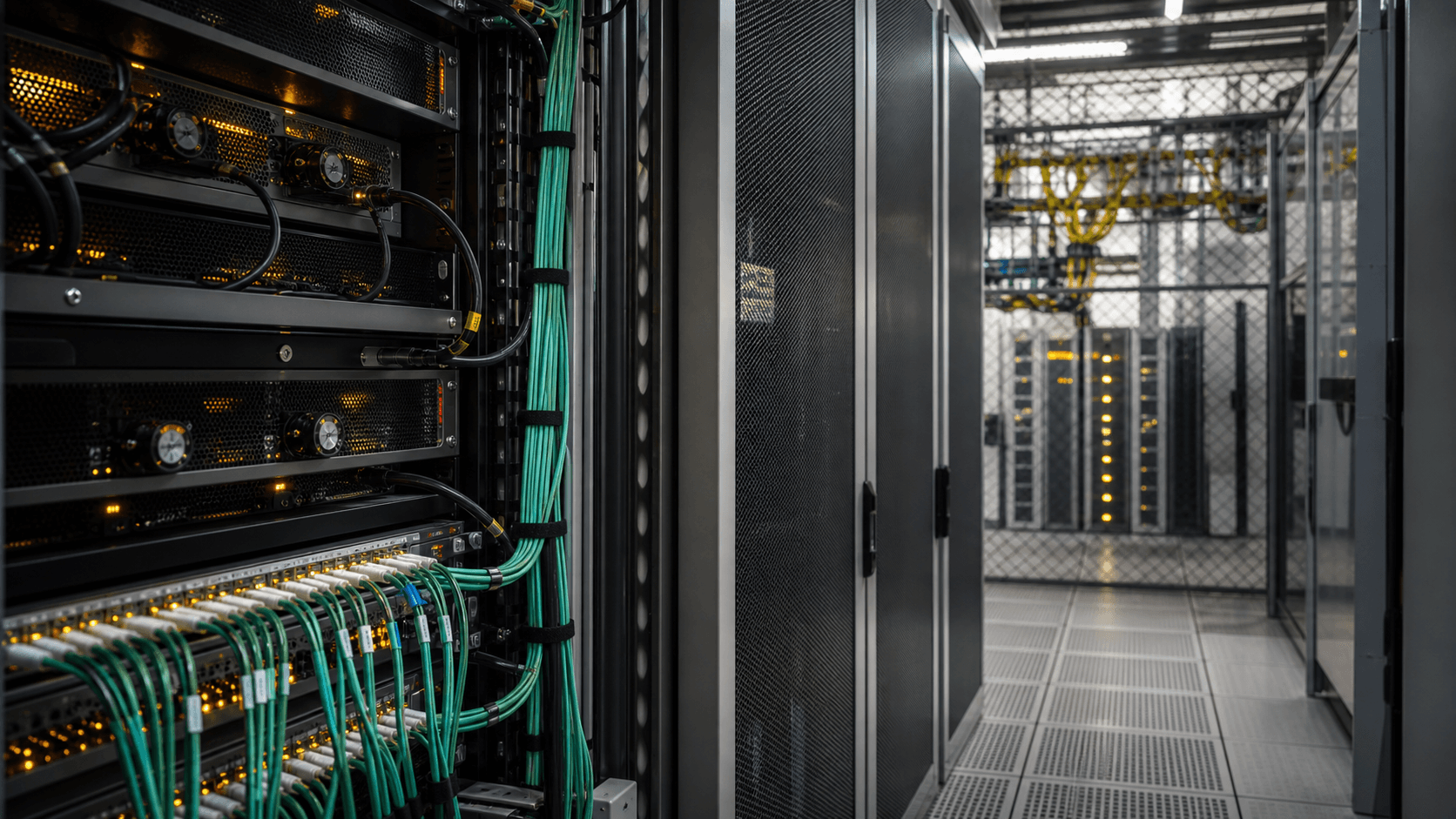

Gcore ist relevant, weil das Unternehmen direkt in diese Lücke verkauft. Die öffentliche Positionierung des Unternehmens ist nicht einfach „Cloud“. Es kombiniert CDN, Edge-Sicherheit, Bare Metal, virtuelle Maschinen, KI-Infrastruktur, Inferenzdienste, Medienbereitstellung, DNS und Anwendungsbeschleunigung über ein globales Edge-Netzwerk. Die eigene Netzwerkseite gibt 210+ Points of Presence, 200+ Tbps Edge-Netzwerkkapazität, 14.000+ Peering-Partner, eine durchschnittliche Latenz von 50 ms global und 30 ms in reifen Märkten an (https://gcore.com/network). Die Internet-Peering-Seite wiederholt die Behauptung von 14.000+ Peering-Partnern und lädt zur direkten settlement-freien Zusammenschaltung mit AS199524 ein (https://gcore.com/internet-peering). Das sind große Marketingzahlen, aber die Wirtschaftlichkeit hängt davon ab, ob sie sich in günstigere, vorhersagbarere Lieferung für einen Kunden übersetzen, der leistungsempfindlich für die generische Public-Cloud-Platzierung ist und zu klein, zu regional oder zu spezialisiert, um ein globales Edge-Fabric allein zu betreiben.

Die öffentlichen Routing-Beweise stützen die Idee, dass Gcore mehr als ein Wiederverkäufer-Mantel ist, setzen der Behauptung aber auch Grenzen. Der PeeringDB-Eintrag für AS199524 nennt Gcore, auch bekannt als GCDN, stuft es als Content-Netzwerk ein, weist globalen Umfang, selektive Peering-Richtlinie, 20-50 Tbps Verkehr, eine hohe ausgehende Quote und 5.000 IPv4- plus 5.000 IPv6-Präfixe in seinem Profil aus (https://www.peeringdb.com/net/5499undhttps://www.peeringdb.com/api/net?asn=199524). Dieselben PeeringDB-Daten zeigten zum Zeitpunkt dieses Berichts 119 öffentliche Austauschzeilen, deren aufgeführte Austauschanschlussgeschwindigkeiten sich auf etwa 16,12 Tbps summierten, mit Anschlüssen von 10G bis 400G (https://www.peeringdb.com/api/netixlan?net_id=5499). RIPEstats Routing-Status-Ansicht für AS199524 zeigte 487 IPv4-Präfixe, 138 IPv6-Präfixe, Sichtbarkeit von allen abgetasteten IPv4- und IPv6-RIS-Peers und 5.168 beobachtete Nachbarn zum Abfragezeitpunkt am 3. Juli 2026 (https://stat.ripe.net/data/routing-status/data.json?resource=AS199524). Das ist eine echte Netzwerkgröße.

Doch dieser Bericht ist mit Gcore (AS202422) verknüpft, und AS202422 hat nicht das gleiche öffentliche Profil wie AS199524. Die PeeringDB-Seite für AS202422 identifiziert Gcore (AS202422), zeigt aber nicht die öffentlichen Austausch- und Verkehrsangaben, die an AS199524 anhängen (https://www.peeringdb.com/asn/202422undhttps://www.peeringdb.com/api/net?asn=202422). RIPEstats AS-Übersicht nennt den Inhaber GHOST G-Core Labs S.A. und sagt, dass das AS angekündigt ist (https://stat.ripe.net/data/as-overview/data.json?resource=AS202422). Seine Routing-Status-Ansicht zeigte 260 IPv4-Präfixe, keine IPv6-Präfixe, vollständige abgetastete IPv4-Sichtbarkeit, keine abgetastete IPv6-Sichtbarkeit und drei beobachtete Nachbarn zum gleichen Zeitstempel am 3. Juli 2026 (https://stat.ripe.net/data/routing-status/data.json?resource=AS202422). Der Wirtschaftsartikel muss daher AS202422 als gültigen öffentlichen Routing-Anker für das Unternehmen behandeln, während AS199524 als der stärkere öffentliche Beweis für Gcores Edge-Content-Netzwerk dient.

Diese Unterscheidung ist keine Pedanterie. Sie ist der erste Test, ob ein Edge-Cloud-Unternehmen Vertrauen verdient. Kunden kaufen Geografie, aber sie kaufen auch operative Klarheit. Wenn der Käufer ein Spielestudio ist, das zwischen AWS CloudFront, Cloudflare, Akamai, Fastly, einem lokalen Betreiber und Gcore wählt, ist der ASN-Unterschied weniger wichtig als die praktische Frage: Kann Gcore erklären, wo der Verkehr fließt, wo Inhalte zwischengespeichert werden, wo Inferenz läuft, wer mit wem peert, was ausfällt und wie sich die Rechnung verhält, wenn der Verkehr ansteigt?

Die öffentlichen Daten sagen, dass Gcore ein groß genuges Edge-Fabric hat, um ernst genommen zu werden. Sie sagen nicht, dass jede Behauptung von Gcore mit dem gleichen Vertrauensniveau bewertet werden sollte. Die ernsthafte Lesart ist, dass Gcore ein skalierender Herausforderer in einem Markt ist, in dem Hyperscale-Clouds die Entwickler-Standardkonfiguration besitzen, Telekommunikationsbetreiber den lokalen Zugang besitzen und klassische CDNs lange Betriebsgeschichten besitzen.

Die harte Zahl ist die Kapazität, aber das Geschäft ist Arbitrage

Der stärkste Zahlenpfad ist die Kapazität: 210+ PoPs, 200+ Tbps unternehmenseigene Edge-Netzwerkkapazität und 119 beobachtete AS199524 öffentliche Austauschzeilen mit einer Gesamtsumme von etwa 16,12 Tbps an aufgeführter Austauschanschlusskapazität in PeeringDB. Diese Zahlen sollten nicht vermischt werden. Die 200+ Tbps-Zahl ist eine unternehmenseigene Netzwerkkapazitätszahl (https://gcore.com/network). Die 16,12 Tbps-Zahl ist eine aktuelle Summe der öffentlichen Austauschanschlussgeschwindigkeiten in der PeeringDB-AS199524-Tabelle, keine Aussage über die gesamte private Backbone-, Transit- oder interne Netzwerkkapazität (https://www.peeringdb.com/api/netixlan?net_id=5499). Die Lücke zwischen beiden ist normal: Die gesamte Servicekapazität eines Edge-Anbieters umfasst private Interconnect-, Transit-, Origin-Shielding-, private Netzwerkpfade, Cache-Cluster, Sicherheitskapazität und interne Bereitstellung, die nicht als öffentliche Austauschzeilen erscheinen. Aber die Lücke ist auch analytisch nützlich, weil sie öffentliche Marktbeweise von der Unternehmenspositionierung trennt.

Gcores kommerzielle Chance besteht nicht einfach darin, kleiner als Amazon oder größer als ein regionales CDN zu sein. Es geht darum, Edge-Cloud-Arbitrage zu betreiben. Das Unternehmen versucht, Infrastruktur an genügend Orten zu kaufen, zu bauen, zu peeren und zu betreiben, damit der Kunde die falsche Art von Kosten vermeiden kann: Hyperscaler-Egress, entfernte Compute-Latenz, regionale Transitstaus, langsame Spiele-Downloads, überdimensionierte zentrale GPU-Cluster oder komplexe Verhandlungen mit lokalen Betreibern.

Die Marge des Verkäufers ist die Spanne zwischen den Kosten für den Betrieb dieses verteilten Fabrics und dem Preis, den der Kunde bereit ist, für geringere Latenz, einfachere geografische Reichweite oder souveränitätsbewusste Platzierung zu zahlen. Die Marge des Käufers ist die Spanne zwischen Gcores Rechnung und den durch bessere Erfahrung vermiedenen Kosten oder zusätzlichen Einnahmen.

CDN-Preise machen diese Spanne sichtbar. Gcores Preisseite für das Edge-Netzwerk zeigte vier Tarifstufen: einen kostenlosen Tarif, einen Start-Tarif, einen Pro-Tarif und einen maßgeschneiderten Enterprise-Tarif, wobei die öffentliche Seite monatliche Planpreise von EUR 0, EUR 35 und EUR 100 vor maßgeschneiderten Enterprise-Preisen sowie inbegriffene Traffic-, Anfrage-, Regel-, Log-, DNS- und Funktionslimits zeigte (https://gcore.com/pricing/edge-network). Die genauen Einheitsökonomien variieren je nach Region und Produktmix, aber das strategische Signal ist klar: Gcore verkauft genug von der CDN-Ebene als Self-Service- oder Mittelstands-Service, dass Preisdruck unvermeidlich ist. Ein Spieleverlag oder Mediendienst kann den Tarif mit Cloudflare, Fastly, AWS, Akamai, einem regionalen ISP und direktem Transit vergleichen. Der Käufer zahlt nicht für Poesie über den Edge. Er zahlt für eine messbare Änderung der Byte-Kosten, Latenz, Cache-Trefferquote, Betriebslast oder Sicherheitsbelastung.

KI-Preise fügen eine weitere Ebene hinzu. Gcores KI-Preisseite ist ein öffentlicher Versuch, GPUs und Inferenz als Cloud-Kapazität zu vermarkten, nicht als maßgeschneidertes Hosting (https://gcore.com/pricing/ai). Das Unternehmen hat auch GPU-VMs auf NVIDIA-KI-Infrastruktur für flexible KI-Workloads angekündigt (https://www.prnewswire.com/news-releases/gcore-introduces-gpu-virtual-machines-on-nvidia-ai-infrastructure-to-enable-flexible-cost-efficient-compute-for-ai-workloads-302728918.html) und eine verwaltete Integration mit NVIDIA Dynamo für Inferenz (https://www.prnewswire.com/news-releases/gcore-integrates-nvidia-dynamo-to-deliver-high-performance-cost-efficient-ai-inference-as-a-fully-managed-service-302695988.html). Die Wirtschaftlichkeit ist schärfer als bei CDN, weil GPU-Angebot kapitalintensiv, auslastungsempfindlich und schnellen Hardware-Zyklen ausgesetzt ist. Ein untätiger Cache-Server ist schlecht. Ein untätiger H100- oder H200-Cluster ist schlimmer.

Deshalb ist Gcores Position zwischen Cloud und Betreiber interessant. Hyperscaler können GPUs in immensem Maßstab kaufen, sie mit ausgereiften Entwicklerdiensten umgeben und Auslastungsschwankungen über viele Produkte hinweg absorbieren. Lokale Telekommunikationsbetreiber können Einrichtungen, Strombeziehungen, Letzte-Meile-Daten und nationales Vertrauen bereitstellen, aber ihnen fehlt oft eine globale KI-Softwareebene. Spezialisierte Edge-Clouds wie Gcore müssen argumentieren, dass verteilte GPU- und CDN-Kapazität den Koordinationsaufwand wert ist.

Das Produktversprechen ist nicht „wir haben eine Cloud“; es ist „wir können genug Rechen- und Cache-Kapazität nahe genug am Benutzer platzieren, zu einem Preis und einer Compliance-Haltung, die die größeren Standard-Clouds oder lokalen Betreiber nicht bieten.“

Das Risiko besteht darin, dass Arbitrage zu einer eingeklemmten Mitte wird. Wenn die GPU-Preise schnell fallen, könnten große Cloud-Anbieter kleinere Edge-Clouds bei roher Rechenleistung unterbieten. Wenn GPU-Knappheit anhält, könnten Lieferanten mit tieferen Bilanzen die beste Hardware-Zuteilung erhalten. Wenn CDN-Bandbreite weiterhin zur Ware wird, könnten Käufer Gcores Edge als günstigere Alternative betrachten, bis Zuverlässigkeit wichtig wird, und dann zu einem etablierten Anbieter zurückkehren. Wenn lokale Betreiber eigene Edge-Partnerschaften aufbauen, könnten sie den Letzte-Meile-Wert behalten und nur Software von Gcore mieten.

Die 200+ Tbps- und 210+ PoP-Geschichte ist daher kein Siegeszug. Sie ist die Größenschwelle, die erforderlich ist, um im Spiel zu sein.

Die öffentliche Netzwerkkarte zeigt Reichweite, aber Reichweite ist nicht gleich Kontrolle

Gcores öffentlicher Peering-Fußabdruck ist stark, weil er an den Orten erscheint, an denen sich die globale Content-Ökonomie tatsächlich abspielt: Frankfurt, Amsterdam, London, Paris, Ashburn, Singapur, Tokio, São Paulo, Hongkong, Sydney und vielen regionalen Austausch-Fabrics. Die PeeringDB-AS199524-Tabelle enthielt zum Zeitpunkt dieses Berichts mehrere 400G-Einträge bei AMS-IX, DE-CIX Frankfurt, Equinix Singapur, JPIX Tokio, BBIX Tokio, Equinix Ashburn, Giganet IXN und IX.br São Paulo (https://www.peeringdb.com/api/netixlan?net_id=5499). Sie listete auch 99 Einrichtungen in 48 Ländern für AS199524 über die PeeringDB-Einrichtungs-API auf (https://www.peeringdb.com/api/netfac?net_id=5499). PeeringDBs Gcore-Organisationseintrag listet die Website, das Länderfeld Luxemburg und eine Adresse in Contern, Luxemburg auf (https://www.peeringdb.com/org/13015undhttps://www.peeringdb.com/api/org/13015).

Öffentliche Austauschanschlüsse allein beweisen jedoch noch keine Kundenerfahrung. Sie zeigen, wo Gcore andere Netzwerke treffen kann und wie groß einige öffentliche Zusammenschaltungsverbindungen sind. Sie zeigen keine private Cache-Platzierung, kommerzielle Abrechnung, Cache-Füllkosten, Überlastung, Support-Qualität oder regionale Preise. Für einen Käufer ist die Frage nicht nur, ob Gcore an einer Austauschbörse präsent ist.

Es geht darum, ob die Zugangsnetzwerke des Benutzers auf günstigen Pfaden erreichbar sind, ob Verkehr während der Spitzenzeiten Paketverluste vermeidet, ob DNS-Steuerung intelligent ist, ob der Origin-Shield die Ursprungskosten senkt, ob Protokolle nutzbar sind und ob die Reaktion auf Vorfälle glaubwürdig ist.

Der RIPEstat-Unterschied zwischen AS202422 und AS199524 ist ein nützlicher Indikator für die geschichtete Architektur. AS202422 zeigte 260 IPv4-Präfixe und drei beobachtete Nachbarn, während AS199524 487 IPv4-Präfixe, 138 IPv6-Präfixe und 5.168 beobachtete Nachbarn zeigte (https://stat.ripe.net/data/routing-status/data.json?resource=AS202422undhttps://stat.ripe.net/data/routing-status/data.json?resource=AS199524). Das bedeutet nicht, dass das eine gut und das andere schlecht ist. Es bedeutet, dass das Unternehmen mehrere öffentliche Routing-Identitäten mit unterschiedlichen operativen Rollen hat. Ein Finanz- oder Sicherheits-Diligence-Team sollte nicht bei „Gcore hat eine ASN“ stehen bleiben. Es sollte fragen, welche ASNs welche Dienste tragen, welche juristische Person mit dem Kunden vertraglich verbunden ist, welches Netzwerk in der SLA steht, welche Regionen abgedeckt sind und wo sensible Daten oder Inferenzanfragen verarbeitet werden.

Gcores eigene Rechtsseite verortet das Vertragszentrum in Luxemburg über G-Core Labs S.A. und die zugehörigen Nutzungsbedingungen (https://gcore.com/legal). Die Bug-Bounty-Seite identifiziert Gcore S.A. unter 2-4, rue Edmond Reuter, L-5326 Contern, Luxemburg, und listet In-Scope-Domains wie gcore.com, gcorelabs.com, gcore.lu und gcore.top auf (https://gcore.com/bug-bounty-program). Diese Details sind wichtig, denn Edge-Cloud-Kauf ist nicht nur eine Latenzentscheidung. Ein Kunde, der KI-Inferenz auf Benutzerdaten ausführt, ein Rundfunkanbieter, der geschützte Medien überträgt, oder eine zahlungssensible Spieleplattform muss rechtlichen Standort, Sicherheitskontrollen, Reaktionswege und Missbrauchsbekämpfung als Teil der Margenberechnung bewerten. Ein Anbieter, der auf Preis gewinnt, aber bei Vertrauen verliert, behält keine Enterprise-Arbeitslasten.

Die Peering-Richtlinie offenbart auch die Verhandlungsposition. PeeringDB sagt, dass AS199524 eine selektive Richtlinie, bevorzugte Standorte, keine Ratio-Anforderung und keine erforderliche Verträge hat (https://www.peeringdb.com/net/5499). Eine selektive Richtlinie ist für ein content-lastiges Netzwerk sinnvoll. Es will nützliche Reichweite, keine Eitelkeitsgrafik. Starker ausgehender Verkehr bedeutet, dass Gcore Inhalte zu liefern hat, aber auch, dass Zugangsnetze bessere Bedingungen verlangen können, wenn Gcores Verkehr für ihre Kunden wertvoll ist. Die fehlende Ratio-Anforderung kann Peering erleichtern, aber das Unternehmen muss dennoch Support, Routing-Hygiene, Missbrauch und lokalisierte Leistung über viele Fabrics hinweg verwalten.

Hier wird Gcores Edge-Cloud-These zu einem Vertriebsausführungsproblem. Das Unternehmen kann die globale Karte zeigen. Der Kunde kümmert sich um den Weg von einer bestimmten Stadt, einem Gerätetyp, ISP, Anwendung und Zeitfenster. Ein europäisches Spielunternehmen, das einen Patch nach Brasilien ausliefert, kauft nicht „global“; es kauft São Paulo, Rio de Janeiro, Fortaleza, mobile Zugangsnetze, Abendspitzen und Reduzierung fehlgeschlagener Downloads.

Ein KI-Unternehmen, das französische Benutzer bedient, kauft nicht „Edge“; es kauft Inferenzlatenz, Datenhandhabungsbedingungen, Energie- und Kapazitätsverfügbarkeit und die Fähigkeit, herunterzufahren, ohne in einem privaten Cluster gefangen zu sein. Gcores öffentliche Karte ist glaubwürdig, aber die Wirtschaftlichkeit ist lokal am Nutzungsort.

Spiele und Medien erklären, warum Gcore einen Markt hatte, bevor KI es modisch machte

Gcores Edge-Geschichte ist einfacher zu verstehen, wenn sie mit Spielen beginnt und nicht mit verallgemeinerter Cloud-Abstraktion. Spiele erzeugen die Art von Verkehr, der entfernte Lieferung bestraft: große Patches, Starttagsspitzen, Anti-Cheat-Updates, Spieler-Gleichzeitigkeit, regionale Gemeinschaftssensibilität und hohe Kosten für Frustration genau in dem Moment, in dem Marketingausgaben bereits getätigt wurden. Medien haben dasselbe Muster in anderer Form: Live-Ereignis-Spitzen, Origin-Shielding, regionale Rechte, Werbeerträge und Pufferungsempfindlichkeit.

Diese Sektoren lehren einen Anbieter, in Form von Cache-Trefferquoten, Burst-Kapazität und Zugangsnetzwerkbeziehungen zu denken, lange bevor „Edge AI“ zur Verkaufsüberschrift wird.

Die Series-A-Mitteilung des Unternehmens von 2024 machte die Geschichte explizit. Gcore kündigte USD 60 Millionen in Series-A-Finanzierung an, angeführt von institutionellen und strategischen Investoren, darunter Wargaming und Constructor Capital, und sagte, die Investition würde KI-Innovation und globale Expansion unterstützen (https://www.businesswire.com/news/home/20240722352056/en/Gcore-Raises-%2460-Million-in-Series-A-Funding-to-Drive-AI-Innovation-and-Global-Expansion). Die Präsenz von Wargaming ist nicht zufällig. Sie erinnert daran, dass Gcores praktisches Erbe nahe an der Spieleverteilung und leistungsempfindlichen digitalen Unterhaltung liegt. Für ein Unternehmen, das versucht, Infrastruktur mit geringerer Latenz zu verkaufen, ist ein Spiele-Link wertvoller als eine generische Enterprise-Logo-Folie, weil Spiele aufdecken, ob das Netzwerk funktioniert, wenn die Nachfrage stoßartig und unnachgiebig ist.

Die gleiche Nachfragelogik zeigt sich in Gcores Partnerschaft mit Xsolla, die im Rahmen der Spieleverteilung und schnellerer Downloads für Entwickler angekündigt wurde (https://www.prnewswire.com/news-releases/gcore-and-xsolla-announce-partnership-to-drive-global-game-distribution-and-faster-downloads-302150218.html). Sie zeigt sich auch in den Kundenseiten für Spiele und Medien des Unternehmens, einschließlich der Produktseiten für Spiel-Downloads und Streaming (https://gcore.com/game-hostingundhttps://gcore.com/streaming-platform). Diese Seiten sind Verkäufermaterialien, kein unabhängiger Beweis für Einnahmen, aber sie zeigen, wo Gcore glaubt, dass seine Infrastruktur am verständlichsten ist: Arbeitslasten, bei denen Millisekunden, Download-Abschluss und Startwochenkapazität sich in Geld übersetzen.

Für einen Käufer ist der wirtschaftliche Test konkret. Angenommen, ein Studio hat einen 60 GB Patch, einen Start in Lateinamerika und Südostasien und ein Vermarktungsfenster von drei Tagen. Ein Hyperscaler-CDN kann global mit starker Integration in das bestehende Cloud-Konto des Entwicklers liefern. Ein klassisches CDN kann ausgereifte Content-Delivery-Tools und langjährige Erfahrung bieten. Ein lokaler Telekommunikationsbetreiber kann starke Reichweite in seinem eigenen Zugangsnetz bieten.

Gcore versucht eine vierte Antwort: Nutze ein verteiltes Edge-Netzwerk mit Spielerfahrung, zahle auf eine Weise, die für die ausgewählte Geografie vorhersagbarer oder günstiger ist, und betreibe verwandte Rechen- oder Sicherheitsdienste nahe an derselben Nachfrage.

Die Erfolgsbedingung ist nicht unbedingt, den Hyperscaler überall zu ersetzen. Gcore kann gewinnen, wenn es die teuren Randfälle behandelt: Regionen, in denen die Latenz von der Standard-Cloud des Käufers schlecht ist, Verkehrsspitzen, bei denen ein spezialisiertes CDN-Angebot besser ist, regionale Souveränitätsfälle, in denen der Käufer einen europäischen oder lokalen Verarbeitungsstandort wünscht, oder GPU-Inferenz-Workloads, bei denen die Bereitstellung in der Nähe der Benutzer wichtiger ist als die Integration mit einem Hyperscale-Datensee.

Das ist wieder Arbitrage, aber jetzt mit Produktform: Gcore muss die Arbeitslasten finden, bei denen sein verteilter Fußabdruck mehr wert ist als der Beschaffungsaufwand für das Hinzufügen einer weiteren Plattform.

Die Medienzustellung verstärkt die gleiche Logik. Ein Rundfunkanbieter oder OTT-Dienst hat oft eine gemischte Architektur: Origin in einer Cloud, Transkodierung in einem anderen Tool, CDN-Failover über mehrere Anbieter, regionale Werbe- oder DRM-Anforderungen und Überwachung durch Endbenutzer-Sonden. Gcores CDN-, Streaming- und Sicherheitsebenen können in diesen Stack passen, wenn das Unternehmen einen bestimmten Schmerz reduziert: schnellere Startzeit, günstigerer Egress, bessere Leistung in einer vernachlässigten Region oder eine stärkere DDoS-Abwehr. Es wird nicht allein dadurch gewinnen, dass es vorgibt, global zu sein.

Cloudflare, Akamai, Fastly, AWS und lokale Betreiber können alle glaubwürdige globale oder regionale Geschichten erzählen. Gcore muss die Tabellenkalkulation und die Vorfallüberprüfung des Käufers verbessern.

KI verwandelt die Edge-Geschichte von Bandbreitenarbitrage in Auslastungsrisiko

KI ist ein härterer Markt als CDN, weil die Fixkosten höher und der Produktlebenszyklus schneller ist. Ein CDN-Knoten kann handelsübliche Server, Speicher, Anschlüsse und Cache-Software über viele Kunden amortisieren. GPU-Cloud erfordert knappe Beschleuniger, stromdichte Einrichtungen, qualifizierten Betrieb, Scheduler-Reife, Modellbereitstellungssoftware und einen Vertriebsaufwand, der die Auslastung hoch halten kann, ohne Kapazität zu billig zu verkaufen. Gcore hat sich aggressiv in diesen Bereich bewegt, aber die Wirtschaftlichkeit ist weniger verzeihend als Spiele-Downloads.

Die NVIDIA-gestützten Ankündigungen des Unternehmens zeigen den Ehrgeiz. Im Jahr 2023 startete Gcore einen generativen KI-Cluster, der von NVIDIA GPUs angetrieben wird, und präsentierte ihn als Teil seiner KI-Infrastrukturstrategie (https://www.businesswire.com/news/home/20231019402637/en/Gcore-Launches-Generative-AI-Cluster-Powered-by-NVIDIA-GPUs). Im Jahr 2025 führte es GPU-VMs auf NVIDIA-KI-Infrastruktur ein (https://www.prnewswire.com/news-releases/gcore-introduces-gpu-virtual-machines-on-nvidia-ai-infrastructure-to-enable-flexible-cost-efficient-compute-for-ai-workloads-302728918.html). Später kündigte es die NVIDIA-Dynamo-Integration für verwaltete Inferenz an (https://www.prnewswire.com/news-releases/gcore-integrates-nvidia-dynamo-to-deliver-high-performance-cost-efficient-ai-inference-as-a-fully-managed-service-302695988.html). Nokia hat außerdem eine Kunden-Erfolgsgeschichte über Gcores KI-Cloud veröffentlicht, die von Nokia-Rechenzentrumsnetzwerken betrieben wird (https://www.nokia.com/customer-success/gcores-ai-cloud-powered-by-nokia-data-center-networks/). Diese Quellen deuten auf einen ernsthaften KI-Infrastrukturvorstoß hin, nicht auf eine reine Produktseite.

Die Northern-Data-Partnerschaft ist der nützlichste wirtschaftliche Beweis, weil sie Gcores KI-Ambitionen an einen offengelegten finanziellen Rahmen bindet. Northern Data Group gab eine strategische Partnerschaft mit Gcore bekannt, um KI-Bereitstellung und Inferenz zu transformieren, und sagte, Gcore habe in den letzten zwölf Monaten mehr als EUR 80 Millionen Umsatz erzielt, mit einer durchschnittlichen jährlichen Wachstumsrate von 70 Prozent von 2021 bis 2024, und dass die Transaktion eine Call-Option für Northern Data beinhaltete, um eine Mehrheitsbeteiligung an Gcore zu einem vorab vereinbarten Wert zu erwerben (https://northerndata.de/en/investor-relations/news/northern-data-group-and-gcore-announce-strategic-partnership-to-transform-ai-deployment-and-inferencing). Das ist ein seltener harter kommerzieller Marker für ein privates Edge-Cloud-Unternehmen. Es liefert keine geprüften Margen oder Kundenkonzentration von Gcore, aber es gibt eine Größenordnung: zig Millionen Euro nachlaufenden Umsatz, hohes angegebenes Wachstum und einen strategischen Käufer, der Wert in KI-Bereitstellung und Inferenz sieht.

Die Komplikation besteht darin, dass Northern Data selbst Teil einer größeren Marktgeschichte wurde. Rumble gab am 17. Juni 2026 bekannt, dass es die Übernahme von Northern Data abgeschlossen hat und etwa 85,2 Prozent der ausstehenden Aktien von Northern Data besitzt (https://www.globenewswire.com/news-release/2026/06/17/3313807/0/en/rumble-closes-acquisition-of-northern-data.html). Für Gcore ändert dies nicht automatisch Verträge oder Strategie, aber es verändert den Kontext, in dem Investoren und Kunden die Northern-Data-Option lesen. Wenn eine Gcore-bezogene KI-Infrastrukturpartnerschaft an ein von Rumble übernommenes Unternehmen gebunden ist, sollte ein Käufer fragen, wie sich Kapazität, Eigentumsabsichten, Governance und strategische Prioritäten entwickeln. Die Frage ist nicht ideologisch. Sie ist operativ: KI-Kunden legen Wert auf langfristigen GPU-Zugang, finanzielle Unterstützung, Neutralität und Stabilität des Geschäftspartners.

KI-Inferenz ist der Bereich, in dem Gcores Edge-Netzwerk am wertvollsten sein kann, wenn es gut ausgeführt wird. Training kann Zentralisierung leichter tolerieren, weil der Job dort läuft, wo der Cluster ist. Inferenz ist näher am Benutzer. Die Rundenzeit ist wichtig. Datenresidenz kann wichtig sein. Kosten pro Token oder pro Anfrage können mit Batching, Cache, Modellgröße, Beschleunigerauslastung und Netzwerkpfad schwanken.

Eine Edge-Cloud, die bereits CDN-Verkehrslenkung versteht, hat einen glaubwürdigen Weg, Inferenz intelligent zu routen, beliebte Modelle näher an die Nachfrage zu bringen und GPU-Zuteilung mit Sicherheits- und Lieferdiensten zu mischen. Das ist die gute Version der Strategie.

Die schlechte Version ist gestrandete Hardware. Wenn Gcore hochwertige GPU-Kapazität vor der Nachfrage kauft oder least, muss es die Maschinen auslasten. Wenn es sie mit Niedrigpreis-Workloads füllt, leidet die Bruttomarge. Wenn es auf Enterprise-Workloads wartet, verlängern sich die Verkaufszyklen. Wenn es Edge-GPU-Kapazität in vielen Regionen verspricht, steht es vor einem härteren Strom- und Hardwareplanungsproblem als ein Betreiber eines zentralen Clusters. Wenn es GPUs nicht nahe genug an der Nachfrage platziert, wird die „Edge-KI“-Geschichte zu einer gewöhnlichen GPU-Cloud, die über den Preis konkurriert.

Der Northern-Data-Umsatzmarker und die NVIDIA-Ankündigungen zeigen Dynamik, aber sie beseitigen das Auslastungsrisiko nicht. Sie definieren es.

Vertrauen ist die Einschränkung, die entscheidet, ob Unternehmen die Spanne kaufen

Edge-Cloud-Arbitrage ist nur wertvoll, wenn Kunden dem Geschäftspartner vertrauen. Dieses Vertrauen hat mehrere Ebenen: rechtliche Identität, operative Reife, Sanktionsexposition, Sicherheitslage, Datenhandhabung und öffentlicher Ruf. Gcores Standort Luxemburg hilft der Enterprise-Geschichte, weil es dem Unternehmen ein europäisches Rechtszentrum und eine vertrautere Gerichtsbarkeit für viele internationale Käufer gibt. Die öffentlichen Rechts- und Bug-Bounty-Seiten stützen diesen Rahmen (https://gcore.com/legalundhttps://gcore.com/bug-bounty-program). PeeringDBs Organisationseintrag identifiziert Gcore ebenfalls mit Standortdaten aus Luxemburg (https://www.peeringdb.com/org/13015).

Aber Gcore trägt auch eine geografische Frage mit sich, die ernsthafte Käufer nicht ignorieren können. Öffentliche Berichterstattung und frühere Kontroversen haben die Geschichte des Unternehmens mit Russland-verbundener Infrastruktur und mit EdgeCenter in Verbindung gebracht, während Gcore öffentlich seinen Luxemburger Hauptsitz und die Trennung von russischen Operationen betont hat. Branchenartikel und Unternehmenserklärungen um 2022-2023 diskutierten Gcores Beziehung zu russischen Operationen und die Umbenennung dieser Operationen in EdgeCenter nach der russischen Invasion in der Ukraine; die öffentliche Spur umfasst ein Unternehmenserklärungsarchiv unterhttps://leave-russia.org/g-core-labsund eine Drittberichterstattung unterhttps://www.chronicle.lu/category/ict-services/44400-gcore-labs-sa-refutes-claims-it-bypasses-sanctions-to-disseminate-russian-propaganda. Diese Quellen sollten sorgfältig gelesen werden. Sie beweisen für sich genommen keinen aktuellen Sanktionsbruch oder Kundenrisiko. Sie zeigen, warum Unternehmensvertrauen keine Fußnote ist.

Für einen Käufer sind die Due-Diligence-Fragen praktisch. Welche juristische Person unterzeichnet den Vertrag? Wo werden Protokolle und Kundendaten verarbeitet? Welche Support-Teams können auf Systeme zugreifen? Welche Regionen sind vom Service ausgeschlossen? Welche Sanktions- und Exportkontrollprozesse gelten? Was passiert mit russischen oder Russland-nahen Altlasten? Wie wird mit Missbrauchsmeldungen umgegangen? Bietet der Anbieter regionale Transparenz für KI-Inferenz und Medienzustellung? Kann er nachweisen, dass eine Kundenarbeitslast in der versprochenen Geografie bleibt?

Gcore kann viele dieser Fragen in Verkaufs- und Vertragsmaterialien beantworten; die öffentliche Aufzeichnung beantwortet nicht alle.

Dies ist wichtig, weil Gcore gegen Anbieter mit sehr unterschiedlichen Vertrauensprofilen antritt. AWS und Microsoft mögen in manchen Fällen teurer oder weniger Edge-spezifisch sein, aber Enterprise-Käufer verstehen ihre Compliance- und Beschaffungsmaschinen. Akamai hat jahrzehntelange CDN- und Sicherheitsbetriebsgeschichte. Cloudflare hat ein massives öffentliches Netzwerk und eine transparente Sicherheitsmarke. Lokale Telekommunikationsbetreiber können nationale Vertrautheit und Regulierungsbeziehungen bieten. Gcores Herausforderervorteil ist Flexibilität und Preis-Leistung in ausgewählten Randfällen.

Seine Vertrauenslast besteht darin, Käufer zu überzeugen, dass die Einsparungen nicht durch die Akzeptanz undurchsichtiger jurisdiktioneller oder operativer Risiken erkauft werden.

Sicherheitsprodukte unterstreichen denselben Punkt. Gcore verkauft DDoS-Schutz, Webanwendungssicherheit und Edge-Sicherheit zusammen mit CDN und Cloud (https://gcore.com/ddos-protectionundhttps://gcore.com/web-security). Die Radar-Berichterstattung hat auch große DDoS-Angriffstrends beschrieben, einschließlich eines öffentlichen Berichts über einen Anstieg der Angriffe um 150 Prozent im Jahresvergleich (https://www.prnewswire.com/news-releases/gcore-radar-report-reveals-150-surge-in-ddos-attacks-year-on-year-302723561.html). Sicherheitsinhalte helfen einem Anbieter, Resilienz zu verkaufen, setzen aber auch den Standard. Ein Kunde, der Gcore für DDoS-Schutz nutzt, vertraut dem Unternehmen nicht nur darauf, Bytes günstig zu bewegen, sondern sich Angriffen zu stellen, Verkehr zu filtern, Protokolle aufzubewahren und unter Druck zu reagieren. Die Vertrauensfrage wird zur Produktanforderung.

Wettbewerber definieren die Obergrenze für Gcores Preissetzungsmacht

Gcores Edge-Cloud-Marge existiert, weil große Käufer unvollkommene Alternativen haben. Aber diese Alternativen sind gewaltig. AWS CloudFront bewirbt ein globales Edge-Netzwerk mit Hunderten von Points of Presence und tiefer Integration in das AWS-Konto, die Abrechnung, IAM, Speicher, Compute und den Sicherheitsstack (https://aws.amazon.com/cloudfront/features/). Cloudflare sagt, sein Netzwerk erstreckt sich über mehr als 330 Städte in über 125 Ländern und wickelt massiven Sicherheits- und Anwendungsverkehr über seine Plattform ab (https://www.cloudflare.com/network/). Fastly berichtet über eine leistungsstarke globale Edge-Cloud und veröffentlicht Kapazitäts- und Plattformmetriken für sein Netzwerk (https://www.fastly.com/network-map). Akamais Materialien zu Connected Cloud und Delivery betonen eine sehr breite Edge-Präsenz und eine langjährige Medien-, Sicherheits- und Compute-Präsenz (https://www.akamai.com/site/en/solutions/edge-computing.jspundhttps://www.akamai.com/site/en/resources/akamai-connected-cloud.jsp).

Diese Wettbewerber setzen eine Obergrenze für das, was Gcore für generischen CDN-Verkehr verlangen kann. Wenn es sich um gewöhnliche statische Zustellung in gut versorgte Märkte handelt, wird Gcore kaum einen Preisaufschlag allein durch Globalität erzielen können. Der Käufer kann Multi-CDN betreiben, eine Ausschreibung durchführen oder seinen Hyperscaler-Vertrag nutzen. Preisdruck ist besonders stark bei volumenstarker, aber einfacher Zustellung, bei der der Verkehr zwischen Anbietern wechseln kann, wenn die Wechselkosten niedrig sind.

In diesen Fällen könnte Gcores bester Ansatz ein Bündel sein: CDN plus DDoS-Schutz, Media-Workflow, KI-Inferenz, Bare Metal oder lokale Regionsleistung.

Die Marge verbessert sich, wenn der Käufer ein Problem hat, das die großen Anbieter schlecht oder teuer lösen. Ein mittelgroßes Spielestudio bekommt während einer Startwoche möglicherweise nicht die gewünschte Aufmerksamkeit von einer großen Plattform. Ein europäisches KI-Unternehmen wünscht sich möglicherweise Inferenzkapazität außerhalb der standardmäßig auf die USA ausgerichteten Hyperscale-Struktur. Ein Medienunternehmen wünscht sich möglicherweise niedrigere Kosten in Regionen, in denen sein bestehendes CDN unterdurchschnittlich abschneidet.

Ein Telekommunikationspartner wünscht sich möglicherweise einen White-Label- oder gemeinsamen Edge-Service, ohne den gesamten Stack aufzubauen. Gcores Produktangebot ist für diese Zwischensituationen ausgelegt. Es ist zu breit, um ein reines CDN zu sein, und zu spezialisiert, um ein vollwertiger Hyperscaler zu sein. Das ist eine strategische Schwäche, wenn das Unternehmen den Fokus verliert; es ist eine Stärke, wenn Cross-Selling klebrigere Edge-Workloads schafft.

Lokale Betreiber sind die andere Obergrenze. Telekommunikationsunternehmen besitzen Zugangsbeziehungen, Spektrum, Glasfaser, Kundenrechnungen und Regulierungsbeziehungen. Sie können Caches einsetzen, Cloud weiterverkaufen oder mit Hyperscalern zusammenarbeiten. Sie wissen auch, welche Enterprise-Kunden nationale Leitweglenkung, öffentliche Auflagen oder lokalen Support benötigen. Gcores Vorteil gegenüber einem lokalen Betreiber ist globale Software, CDN-Erfahrung, KI-Infrastrukturpaketierung und multi-regionale Reichweite. Sein Nachteil ist, dass es die letzte Meile in den meisten Märkten nicht besitzt.

Die beste Wirtschaftlichkeit ist wahrscheinlich kooperativ: Gcore liefert Edge-Software, CDN- und KI-Know-how sowie globales Peering, während lokale Betreiber Einrichtungen, Kunden Zugang und nationales Vertrauen bereitstellen. Die schlechteste Wirtschaftlichkeit ist konfrontativ: Gcore zahlt für Reichweite in Netzwerke, deren Zugangsbesitzer den Großteil des Wertes behalten.

Die Preisseite zeigt einen Verkäufer, der sich dieses Drucks bewusst ist. Öffentliche CDN-Tarife, die bei niedrigen monatlichen Beträgen beginnen, laden kleinere Kunden auf die Plattform ein, aber sie schulen den Markt auch darin, Gcore als Preis-Leistungs-Anbieter zu vergleichen (https://gcore.com/pricing/edge-network). Maßgeschneiderte Enterprise-Preise geben dem Unternehmen Spielraum, dort Wert zu erzielen, wo das Problem schwieriger ist, aber Enterprise-Wert muss durch Belege verteidigt werden: messbare Latenzverbesserung, niedrigere Gesamtlieferkosten, bessere DDoS-Leistung, saubere Compliance oder integrierte KI-Lieferung. Ohne diese Belege wird die maßgeschneiderte Preisgestaltung zu einem Verkaufsgespräch über Rabatte.

Der Beweis liegt in Rechnungen, Sonden und Ausfallfenstern

Der richtige Weg, Gcore zu bewerten, ist nicht, die Karte zu bewundern oder sie abzutun, weil größere Netzwerke existieren. Es geht darum, die spezifische Spanne zu messen, die Gcore angeblich schafft. Ein ernsthafter Käufer sollte drei Aufzeichnungen vor und nach einer Bereitstellung vergleichen: die Lieferrechnung, die Endbenutzer-Sondendaten und die Vorfallaufzeichnung. Die Rechnung zeigt, ob Gcore tatsächlich Hyperscaler-Egress, Transit, Origin-Last oder Multi-CDN-Überschreitung reduziert hat. Die Sondendaten zeigen, ob sich Latenz, Paketverlust, Startzeit, Download-Abschluss oder Inferenzantwort in den Zielmärkten verbessert haben.

Die Vorfallaufzeichnung zeigt, ob der zusätzliche Anbieter die Architektur widerstandsfähiger gemacht hat oder nur eine weitere Support-Warteschlange hinzugefügt hat.

Diese Messungen sind wichtig, weil Edge-Vorteile ungleichmäßig sind. Ein PoP in der Nähe eines Benutzers garantiert keinen guten Pfad, wenn das Zugangsnetz des Benutzers nicht gut mit dem Anbieter peert. Ein 400G-Austauschanschluss garantiert kein verfügbares Headroom während eines regionalen Ereignisses, wenn privater Interconnect, Cache-Füllung oder Origin-Shielding der Engpass sind. Eine GPU-Region garantiert keine niedrigen gelieferten Inferenzkosten, wenn das Modell nicht effizient gebatcht werden kann, Kaltstarts dominieren oder Daten für Richtlinienprüfungen zurück zu einem zentralen Dienst reisen müssen.

Gcores öffentlicher Fußabdruck macht den Test wert, durchgeführt zu werden; er macht das Ergebnis nicht automatisch.

Für ein Spielestudio könnte die messbare Frage sein, ob Gcore die Patch-Fehlerraten senkt und die Support-Last während eines Starts reduziert. Das Studio kann die Abschlusskurven nach Land, ISP und Stunde vergleichen und dann prüfen, ob Gcores Rechnung plus Integrationskosten niedriger ist als die vermiedenen Support- und Abwanderungskosten. Für einen OTT-Dienst könnte die Frage sein, ob Gcore Pufferung und Origin-Verkehr in einer Region reduziert, die ein anderes CDN schlecht bedient.

Für eine KI-Anwendung könnte die Frage sein, ob die Inferenzplatzierung die vom Benutzer wahrgenommene Geschwindigkeit verbessert, ohne sensible Anfragen durch eine unerwünschte Geografie zu leiten. Dies sind keine abstrakten Beschaffungskriterien. Sie sind der kommerzielle Mechanismus, mit dem ein Edge-Cloud-Herausforderer seine Marge verdient.

Die gleiche Disziplin gilt für Risiken. Wenn Gcore als sekundäres CDN verwendet wird, ist die Vertrauens- und Betriebshürde niedriger, als wenn es als primäres Schutzschild für einen regulierten Mediendienst oder als Inferenzschicht für Kundendaten verwendet wird. Wenn es für einen Spiel-Patch verwendet wird, sind die Hauptrisiken Verfügbarkeit, Kosten und Spielererfahrung. Wenn es für KI-Inferenz verwendet wird, umfasst das Risiko Datenhandhabung, Modellverhalten, Protokollierung und regionale Verarbeitung.

Der Käufer sollte daher Gcore mit Arbeitslasten betrauen, bei denen seine öffentlichen Stärken am relevantesten sind und bei denen das Restrisiko akzeptabel ist. So wird die mittlere Position wirtschaftlich rational und nicht nur opportunistisch.

Was das Urteil stärker oder schwächer machen würde

Der stärkste positive Fall für Gcore ist, dass es eine Größe erreicht hat, bei der das Edge-Cloud-Bündel glaubwürdig ist. Ein Unternehmen mit 210+ angegebenen PoPs, 200+ Tbps angegebener Kapazität, 14.000+ angegebenen Peering-Partnern, einem öffentlichen AS199524-Profil bei 20-50 Tbps Verkehr, 119 beobachteten Austauschzeilen, 99 beobachteten Einrichtungen und einem von Northern Data referenzierten nachlaufenden Umsatz von über EUR 80 Millionen ist kein Papier-CDN (https://gcore.com/network,https://www.peeringdb.com/net/5499,https://www.peeringdb.com/api/netfac?net_id=5499undhttps://northerndata.de/en/investor-relations/news/northern-data-group-and-gcore-announce-strategic-partnership-to-transform-ai-deployment-and-inferencing). Es hat genügend Netzwerk-, Produkt- und Finanzierungsbelege, um um echte Arbeitslasten zu konkurrieren.

Der stärkste negative Fall ist, dass Edge-Cloud-Bündelung schwache Wirtschaftlichkeit verbergen kann. Ein verteiltes Netzwerk ist teuer im Betrieb. GPU-Angebot ist teuer zu finanzieren. CDN-Verkehr ist preissensitiv. Unternehmensvertrauen erfordert ständige Investitionen. Die Support-Qualität muss mit der Geografie skalieren. Wenn das Umsatzwachstum von werblichen CDN-Preisen, Low-Margin-GPU-Wiederverkauf oder einer kleinen Anzahl strategischer Partner abhängt, wird sich die öffentliche Netzwerkkapazität nicht in dauerhafte Renditen übersetzen.

Öffentliche Beweise offenbaren keine Bruttomarge, Capex-Verpflichtungen, Kundenkonzentration, Abwanderung, Stromkosten oder tatsächliche GPU-Auslastung. Das sind die Zahlen, die diesen Aufsatz von einer starken Marktpositionsbeschreibung in ein Finanzqualitätsurteil verwandeln würden.

Der Northern-Data- und Rumble-Kontext ist ein lebendiger Beobachtungspunkt. Gcores strategische Partnerschaft mit Northern Data band das Unternehmen an einen KI-Infrastrukturpartner und eine Mehrheitsbeteiligungsoption (https://northerndata.de/en/investor-relations/news/northern-data-group-and-gcore-announce-strategic-partnership-to-transform-ai-deployment-and-inferencing). Rumbles Northern-Data-Transaktion von 2026 verändert die umgebende Eigentümerkarte (https://www.globenewswire.com/news-release/2026/06/17/3313807/0/en/rumble-closes-acquisition-of-northern-data.html). Die Schlüsselfragen sind, ob die Option ausgeübt wird, ob sich die GPU-Lieferbedingungen ändern, ob Gcore kommerziell neutral bleibt und ob Enterprise-Käufer den neuen Kontext als Support-Stärke oder Governance-Komplikation betrachten.

Der zweite Beobachtungspunkt ist, ob Gcore KI-Inferenzqualität am Edge nachweisen kann. CDN-Leistung kann mit Protokollen, Sonden und Benutzererfahrungsmetriken getestet werden. KI-Inferenz erfordert mehr: Modellunterstützung, Kaltstartverhalten, Batching, Datenhandhabung, Beschleunigerauslastung, Latenz nach Geografie, Fehlerisolierung und Kostenprognostizierbarkeit. Gcores NVIDIA- und Nokia-Ankündigungen sind starke Signale (https://www.nokia.com/customer-success/gcores-ai-cloud-powered-by-nokia-data-center-networks/undhttps://www.prnewswire.com/news-releases/gcore-integrates-nvidia-dynamo-to-deliver-high-performance-cost-efficient-ai-inference-as-a-fully-managed-service-302695988.html). Die nächste Beweisstufe wären kundenbezogene Benchmarks oder wiederholbare öffentliche Fallstudien, die niedrigere gelieferte Kosten pro Inferenz in Regionen zeigen, in denen Hyperscaler-Standards schwächer sind.

Der dritte Beobachtungspunkt ist Vertrauen. Gcores Luxemburger Rechtszentrum und Sicherheitsseiten sind nützliche Anker, aber das Unternehmen muss Gerichtsbarkeit, Sanktionen, Missbrauchsbekämpfung und regionale Verarbeitung immer noch transparent genug machen für konservative Käufer (https://gcore.com/legalundhttps://gcore.com/bug-bounty-program). Wenn die öffentliche Kontroverse um die historische Geografie nachlässt und sich Enterprise-Referenzen anhäufen, verringert sich der Vertrauensabschlag. Wenn Fragen vage bleiben oder bei geopolitischen Spannungen wieder auftauchen, könnten Käufer Gcore in sekundären CDN- oder nicht-sensitiven Rollen belassen, selbst wenn seine Leistung gut ist.

Das Fazit ist, dass Gcore in einer echten wirtschaftlichen Öffnung sitzt. Hyperscaler sind mächtig, aber oft teuer und zentralisiert. Klassische CDNs sind ausgereift, aber nicht immer flexibel in Bezug auf KI und regionale Souveränität. Lokale Betreiber haben Zugang und Vertrauen, aber uneinheitliche Softwaretiefe. Gcore versucht, die Mitte zu verkaufen: genug Edge-Netzwerk, um Latenz und Lieferkosten zu reduzieren, genug Cloud- und KI-Produkt, um moderne Arbeitslasten zu hosten, und genug europäische Rechtspositionierung, um sicherer zu wirken als ein anonymer regionaler Host.

Seine öffentlichen Zahlen rechtfertigen es, dieses Angebot ernst zu nehmen. Die Investitionsfrage ist, ob die Spanne breit genug ist, nachdem GPU-Capex, Peering, Support, Sicherheit und Vertrauenskosten bezahlt sind. Die Kundenfrage ist einfacher: Macht Gcore den spezifischen Markt, die Route, den Spiele-Start, das Medienereignis oder die Inferenzarbeitslast günstiger und besser als die etablierte Alternative? Wenn ja, hat die Edge-Cloud-Arbitrage einen Wert. Wenn nicht, ist es nur eine weitere Karte mit vielen Punkten.