Zusammenfassung

- EWK Herzogenbuchsee AG wird am besten als lokales Infrastrukturversorgungsunternehmen mit einer Kommunikationssparte verstanden, nicht als eigenständiges Breitbandwachstumsunternehmen. Sein strategischer Wert liegt im Lokalen: die Bedeutung in Herzogenbuchsee und den umliegenden Gemeinden zu erhalten, vorhandene Versorgungsinfrastruktur zu nutzen, um Reibungsverluste beim Glasfaserausbau zu senken, und enge Kundenbeziehungen zu pflegen.

- Das Kommunikationsmodell trennt die Ökonomie des lokalen Zugangs von der Ökonomie der Produktskala. EWK besitzt und betreibt die lokale Zugangsinfrastruktur und die grundlegende Signalverteilung, während GA Buchsi AG und Quickline den Großteil der kundenorientierten Internet-, Fernseh-, Festnetz- und Mobilfunk-Produktschicht bereitstellen.

- Die verfügbaren Belege stützen ein verteidigungsfähiges lokales Netz, nicht aber eine Telekommunikations-Wachstumsstory. EWK berichtet über eine nahezu abgeschlossene HFC-zu-FTTH-Migration, einen Anteil von 52,52 Prozent an GA Buchsi AG, CHF 4,53 Millionen Kommunikationsanlagevermögen im Jahr 2025 und ein moderates lokales Kundenwachstum im eigenen Versorgungsgebiet 2024, während der breitere GA Buchsi-Kundenstamm bei Kabelfernsehen und Festnetztelefonie unter Druck stand.

- Der Investment Case hängt von der Post-Ausbau-Ökonomie ab. Wenn die Glasfasermigration die Wartungskosten senkt, die Durchdringung erhöht und es EWK oder GA Buchsi ermöglicht, profitable Haushalte und KMU zu halten, kann die Kommunikationssparte das Mehrspartenversorgungsunternehmen stützen. Wenn die Einzelhandelsmargen bei größeren Partnern verbleiben und die lokale Akzeptanz stockt, bleibt EWK's Netz nützlich, aber finanziell begrenzt.

Der Anreiz des Managements liegt darin, nützlich zu bleiben, wo Größe nicht übertragbar ist

Das Managementproblem für EWK Herzogenbuchsee AG ist nicht, ob Glasfaser wichtig ist. Diese Frage hat der Markt bereits beantwortet. Schweizer Haushalte erwarten Festnetzbreitband, zuverlässiges Fernsehen, mobile Daten und eine reibungslose Servicewiederherstellung. Unternehmen in kleineren Städten erwarten ebenfalls, dass Konnektivität sich wie eine grundlegende Versorgungsleistung verhält, nicht wie ein spekulatives Technologieprodukt.

Die schwierigere Frage ist, ob ein kommunales Versorgungsunternehmen unterhalb der nationalen Telekommunikationsskala noch eine nützliche Rolle spielen kann, wenn die wirkungsvollsten wirtschaftlichen Vorteile im Kommunikationssektor bei nationalen Marken, Mobilfunkspektrum-Inhabern, Cloud-Plattformen, großen Peering-Netzen und softwarelastigen Produktbündeln liegen.

Das ist der richtige Ausgangspunkt, denn der wirtschaftliche Anreiz ist defensiv, bevor er expansiv ist. EWK muss nicht zu einem nationalen Netzbetreiber werden, um seine Kommunikationsaktivitäten zu rechtfertigen. Es muss in dem Teil der Wertschöpfungskette relevant bleiben, wo Nähe zählt: Zugangsnetzbau, Kundenvertrauen, schnelle Reparatur, Nutzung vorhandener Leerrohre, lokale Gebäudekenntnisse und eine sichtbare Beziehung zu Gemeinden und Haushalten. Das Unternehmen sagt, seine Kernaufgabe sei die sichere, nachhaltige, effiziente und wirtschaftliche Versorgung mit Energie, Wasser und Kommunikation. Diese Formulierung ist wichtig.

Sie rahmt Breitband als Teil eines Versorgungsvertrags, nicht als venturekapitalgetriebenen Abonnentenraub.

Der Kompromiss besteht darin, dass lokale Relevanz mit Preissetzungsmacht verwechselt werden kann. Ein Haushalt mag den lokalen Versorger bevorzugen, weil die Mitarbeiter die Straße, den Hausanschluss und die Servicehistorie kennen. Diese Präferenz erlaubt jedoch nicht automatisch eine höhere Breitbandmarge, wenn nationale Wettbewerber konvergierte Mobilfunk-, Glasfaser-, Fernseh- und Rabattbündel anbieten können. Sie verleiht EWK auch nicht die Ökonomie einer Hyperscale-Plattform, bei der jeder zusätzliche Kunde oft mit viel niedrigeren Grenzkosten bedient werden kann, sobald Software und Infrastruktur vorhanden sind.

Das Netz von EWK erfordert Feldarbeit, Tiefbau, Wartung, Kundenbesuche und Abschreibungen.

Die zentrale wirtschaftliche Frage ist also, wer zahlt, wer profitiert und wer das Abwärtsrisiko trägt. Der Haushalt zahlt für den Zugang und die Produktbündel. GA Buchsi AG und Quickline profitieren von der Einzelhandelsreichweite. EWK profitiert davon, den lokalen Zugang zu besitzen, die Kundenbeziehung in der Nähe der Gemeinde zu halten und über seine Beteiligung an GA Buchsi zu partizipieren. Das Abwärtsrisiko liegt bei EWK, wenn Kapitalaufwendungen, Abschreibungen von Vermögenswerten, Betriebsausfälle oder eine schwache Durchdringung die Rendite eines Netzes schmälern, das nicht einfach woanders eingesetzt werden kann.

Dies macht EWK zu einer nützlichen Fallstudie für die Ökonomie regionaler ISPs. Es ist weder ein reiner Infrastruktur-Großhändler noch ein nationaler Einzelhandelsherausforderer. Es ist ein lokaler Versorger, der versucht, einen wertvollen Platz in der Wertschöpfungskette zu schützen, während der Markt um ihn herum an anderer Stelle skaliert.

Identität und Abgrenzung: Ein lokaler Versorger mit einer Telekommunikationssparte, keine Cloud-Plattform

EWK Herzogenbuchsee AG ist in Herzogenbuchsee im Kanton Bern verankert. Die eigenen Unternehmensmaterialien beschreiben es als Anbieter von Energie-, Wasser- und Kommunikationsdienstleistungen für Herzogenbuchsee und die umliegenden Gemeinden. Der Hauptsitz ist an der Eisenbahnstrasse 2 in Herzogenbuchsee aufgeführt, und die öffentlichen Materialien betonen Strom, Gas, Wasser, abwasserbezogene Mandate, Fernwärme und Kommunikation, nicht ein einzelnes Telekommunikationsprodukt.

Das Unternehmen gibt an, rund 40 Mitarbeiter zu beschäftigen; der Geschäftsbericht 2025 nennt zu Beginn 2026 44 monatliche Gehaltsempfänger und sieben Stundenlohnempfänger, während die statutarische Anmerkung besagt, dass die durchschnittliche Beschäftigung 50 Vollzeitäquivalente nicht überstieg.

Diese Größe ist zentral für die Analyse. EWK ist groß genug, um reale Vermögenswerte und Fachpersonal zu unterhalten, aber klein genug, dass jede Kapitalentscheidung zählt. Der Geschäftsbericht 2025 des Unternehmens weist eine Bilanzsumme von CHF 29,49 Millionen, ein Eigenkapital von CHF 18,91 Millionen und einen Nettoerlös von CHF 20,32 Millionen aus. Diese Zahlen sind für ein kommunales Versorgungsunternehmen bedeutend, aber winzig neben nationalen Telekommunikationskonzernen oder Cloud-Infrastrukturunternehmen. EWK kann nicht gewinnen, indem es sie überbietet.

Es muss gewinnen, indem es den lokalen Infrastrukturbesitz und den spartenübergreifenden Kundenkontakt effizienter macht, als es ein externer Anbieter könnte.

Die Eigentumsgrenze ist ebenfalls wichtig. Alleinaktionärin ist die Gemeinde Herzogenbuchsee. Dies schafft eine andere Anreizstruktur als bei einem privaten Telekommunikationsbetreiber, der maximales Abonnentenwachstum oder einen schnellen Ausstieg anstrebt. Ein kommunaler Aktionär kann Wert auf Versorgungssicherheit, lokale Servicequalität, Dividendenkontinuität, lokale Kontrolle und langfristige Infrastrukturerneuerung legen. Kommunales Eigentum kann aber auch den Appetit auf risikoreiches Wachstum begrenzen.

Der Geschäftsbericht 2025 sagt, EWK wolle seine Unabhängigkeit bewahren und gleichzeitig durch Kooperation Kostenvorteile und Know-how erzielen. Das ist eine vernünftige Haltung für ein kleines Mehrspartenversorgungsunternehmen, impliziert jedoch, dass die Kommunikationssparte Teil einer Portfoliostrategie ist und kein eigenständiger Versuch, den Schweizer Breitbandmarkt zu dominieren.

Die Grenze des Kommunikationsgeschäfts ist enger als die Markenerfahrung, die Kunden sehen mögen. EWK ist zuständig für den lokalen Kommunikationszugang und die grundlegende Verteilung in seinem Gebiet, während Internet-, Fernseh-Wiedergabe-, Festnetztelefonie- und Mobilfunkangebote über GA Buchsi AG mit Quickline-Produkten vertrieben werden. EWK ist daher der Kommunikationsökonomie ausgesetzt, besitzt aber nicht den gesamten Stack. Sein Wert liegt vor allem in der lokalen Zugangsschicht, der lokalen Serviceschicht und der Aktionärsverbindung zu GA Buchsi.

Schwächer ist er in der nationalen Produktentwicklung, der Mobilfunkskala, der Inhaltepaketierung und der Backbone-Ökonomie.

Diese Abgrenzung ist an sich keine Schwäche. Sie könnte die einzig realistische Grenze für einen lokalen Schweizer Versorger sein. Das Risiko besteht darin, das Unternehmen fälschlicherweise als Miniatur-Cloud- oder nationale Telekommunikationsplattform zu betrachten. Besser ist es, es als lokalen Infrastrukturallokator zu sehen, der entscheiden muss, wie viel Kapital in die Kommunikation fließen soll, wenn auch andere regulierte und wesentliche Versorgungsnetze Investitionen verlangen.

Das Kommunikationsgeschäft ist ein Netzzugangsgeschäft mit einer Partner-Produktschicht

Die Kommunikationsgeschichte von EWK reicht bis 1974 zurück, als sein Vorgänger begann, Radio- und Fernsehsignale über Kupferkabel zu verteilen, die mit einer Gemeinschaftsantenne verbunden waren. Das ursprüngliche Motiv war praktisch und lokal: die Reduzierung von Dachantennen und die Bereitstellung eines gemeinsamen Signaldienstes. Im Laufe der Zeit kamen umliegende Gemeinden und Fernsehgenossenschaften hinzu.

Das Unternehmen beschreibt heute ein modernes Kommunikationsnetz, das Haushalten den Empfang von Radio und Fernsehen sowie den Internetzugang ermöglicht, wobei der Glasfaserausbau bis zum Haus allen Haushalten schnelles Internet und zuverlässige Fernseh- und Radiosignale bieten soll.

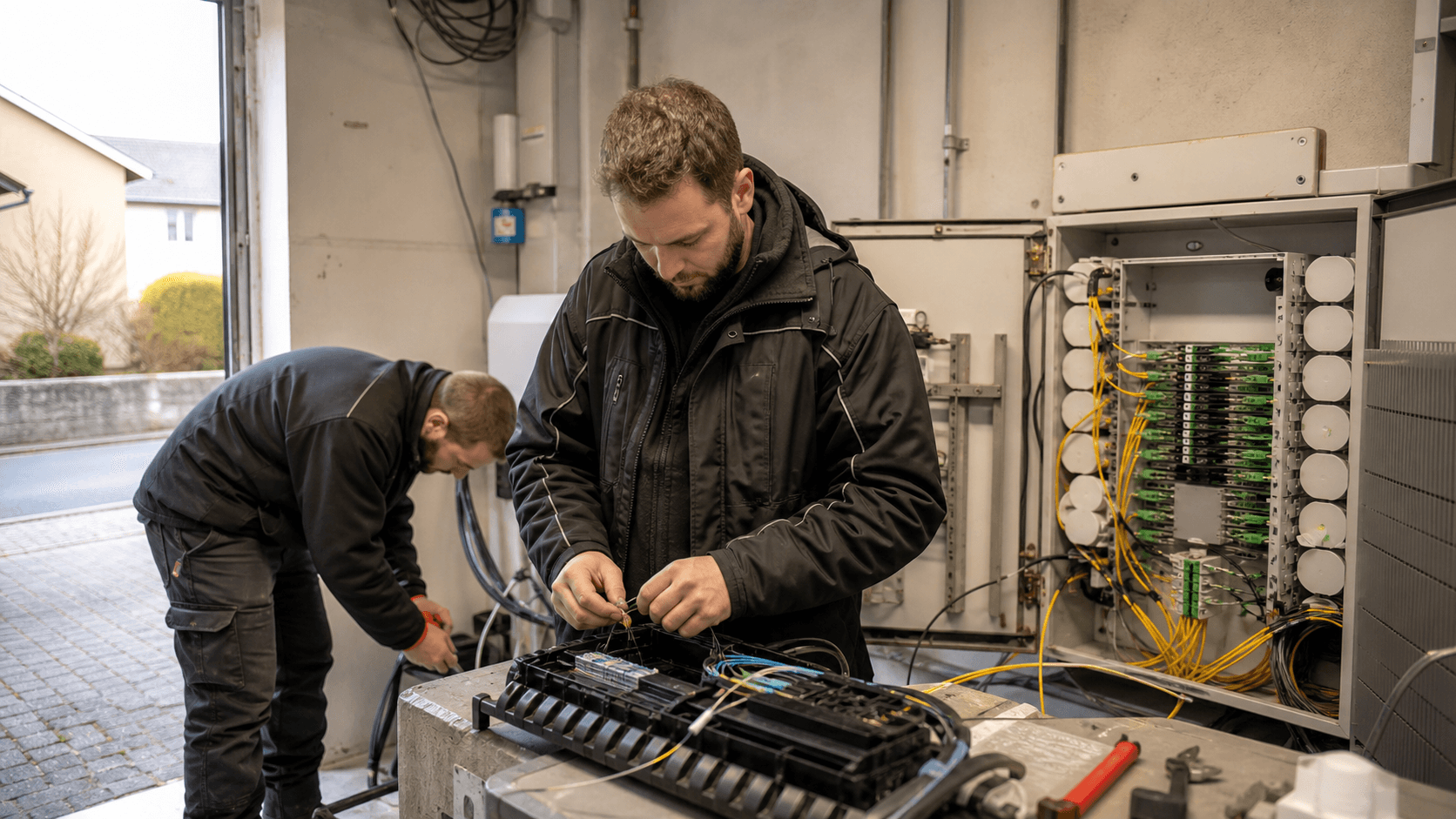

Das aktuelle Modell hat drei Schichten. Die erste Schicht ist das physische lokale Zugangsnetz. Die Materialien von EWK beschreiben die Glasfaser vom Point of Presence über die Glasfaserverteilung zum Gebäudeeintrittspunkt und optischen Ausgang in der Wohnung. Das Unternehmen gibt an, wo möglich vorhandene Stromleerrohre zu nutzen. Das ist einer der wichtigsten wirtschaftlichen Vorteile, die ein Mehrspartenversorgungsunternehmen haben kann. Tiefbauarbeiten machen einen großen Teil der Zugangsnetzkosten aus.

Ein Versorger, der sich bereits mit Leerrohren, Hausanschlüssen, Straßenarbeiten und lokalen Genehmigungen auskennt, kann Reibungsverluste reduzieren im Vergleich zu einem Außenstehenden, der jeden Schritt mit weniger Ortskenntnis verhandeln muss.

Die zweite Schicht ist die grundlegende Signal- und Anschlussökonomie. EWK erklärt, dass der digitale Anschluss den Zugang zu seinem Glasfaserkabelnetz gewährt und Komponenten wie eine Übertragungsgebühr für Bau, Wartung und Betrieb des Netzes sowie rechtebezogene Gebühren umfasst. Zudem wird darauf hingewiesen, dass die nationalen Radio- und Fernsehhaushaltsgebühren separat von Serafe erhoben werden.

Die Möglichkeit, einen Anschluss zu sperren, wenn der Kunde den grundlegenden Fernseh- und Radiodienst nicht wünscht, ist wirtschaftlich relevant, da sie zeigt, dass die Netzgebühr nicht einfach in einer allgemeinen kommunalen Abgabe versteckt ist. Es ist ein Servicepreis, den Kunden innerhalb der Angebotsbedingungen annehmen oder ablehnen können.

Die dritte Schicht ist die Einzelhandels-Telekommunikationsproduktverpackung. EWK gibt an, dass Zusatzdienste wie Internet, Fernsehen mit Wiedergabe, Festnetztelefonie und Mobiltelefonie nicht von EWK selbst, sondern von GA Buchsi AG unter Verwendung von Quickline-Produkten abgerechnet werden. EWK hat GA Buchsi AG 2018 mitbegründet, nachdem ein lockerer regionaler Zusammenschluss von Gemeinden, Fernsehgenossenschaften und EWK beschlossen hatte, dass eine flexiblere Gesellschaft benötigt wird. Der Geschäftsbericht 2025 von EWK weist eine Beteiligung von 52,52 Prozent an GA Buchsi AG mit einem Buchwert von CHF 525.200 aus.

Das Jubiläumsmaterial von EWK besagt, dass GA Buchsi rund 9.000 Kunden in umliegenden Gemeinden mit einem grundlegenden Radio- und Fernsehangebot sowie Quickline-Produkten bedient.

Diese Struktur ist wirtschaftlich sinnvoll, begrenzt jedoch die Stellen, an denen Profit entstehen kann. Der Besitz des lokalen Zugangs kann stabile Netzgebühren, Kundenbindung und geringere Feldkosten unterstützen. Die Einzelhandelsskala, Produktinnovation, Mobilfunkintegration und das nationale Marketing liegen natürlicher bei Quickline. Das Management von EWK muss die lokale Schicht verteidigen und gleichzeitig sicherstellen, dass die Partnerschicht attraktiv genug bleibt, damit Kunden nicht zu nationalen Alternativen abwandern.

Die Nachfrage erscheint lokal real, aber der adressierbare Markt ist schmal

Die Nachfragebelege sind am stärksten auf der Ebene der Notwendigkeit. Der Breitbandzugang ist zu einer Haushalts- und KMU-Versorgungsleistung geworden. Der Kommunikationsleiter von EWK, zitiert im Jubiläumsmaterial des Unternehmens, beschreibt eine stabile und schnelle Verbindung als erwartet, wobei Ausfälle für die Nutzer inakzeptabel sind. Das ist eine glaubwürdige Beschreibung des Kundenverhaltens. Arbeit, Bildung, Unterhaltung, Verwaltung, Sicherheitsgeräte, Cloud-Anwendungen und Zahlungstools haben Konnektivität zu einem Teil der alltäglichen Servicekontinuität gemacht.

Für einen regionalen Versorger schafft dies einen dauerhaften Grund, in der Kommunikation zu bleiben, selbst wenn das Hauptwachstum begrenzt ist.

Die berichteten Abonnentenzahlen mahnen jedoch zur Vorsicht. Der Geschäftsbericht 2024 von EWK weist Kommunikationsstatistiken für Herzogenbuchsee, Drei Höfe und Seeberg aus. Die Kabelfernsehanschlüsse stiegen von 3.040 im Jahr 2023 auf 3.259 im Jahr 2024, ein Plus von 7 Prozent. Die Internetabonnements legten von 2.311 auf 2.410 zu, ein Plus von 4 Prozent. Die Internettelefonie fiel von 1.294 auf 1.279, ein Rückgang von 1 Prozent. Diese Zahlen zeigen, dass die lokale Nachfrage noch wachsen kann, insbesondere wenn sich das Servicegebiet verändert und die Glasfasermigration fortgesetzt wird.

Sie zeigen jedoch keine explosive Breitbandexpansion.

Die breiteren GA Buchsi-Zahlen sind ernüchternder. Im Geschäftsbericht 2024 zeigen die GA Buchsi-Kabelfernsehkunden einen Rückgang von 6.691 auf 6.530, ein Minus von 2 Prozent. Die Internetabonnements waren nahezu unverändert und bewegten sich von 5.179 auf 5.163. Die Internettelefonie fiel von 3.062 auf 2.863, ein Minus von 6 Prozent. Diese Bewegungen sind konsistent mit einem gesättigten Markt: Festnetzinternet bleibt essenziell, lineares Fernsehen und Festnetzsprache stehen unter strukturellem Druck, und Kundenwachstum muss von Wettbewerbern gewonnen werden, nicht von der Erstadoption von Breitband.

Dies ist wichtig, weil lokale Netzinvestitionen einen Fixkostencharakter haben. Glasfasermigration, Headend-Kühlung, Kundenportale, Betriebsprozesse und Wartungsteams sind nicht kostenlos, nur weil die Akzeptanz bescheiden ist. Ein Netz mit 2.410 lokalen Internetabonnements kann strategisch bedeutsam sein, muss aber am eingesetzten Kapital für Kommunikationsanlagen und den Kosten für hohe Servicequalität gemessen werden. Der Geschäftsbericht 2025 von EWK listet Kommunikationsanlagen mit einem Buchwert von CHF 4,53 Millionen, Zugängen von CHF 671.000 und Abschreibungen von CHF 310.000 auf.

Im Jahr 2024 lagen die Kommunikationszugänge mit rund CHF 1,15 Millionen höher.

Der adressierbare Markt ist zudem geografisch begrenzt. Die Kommunikationsservice-Materialien von EWK beziehen sich auf Herzogenbuchsee, Drei Höfe, Seeberg und verwandte regionale Netze, während anderes Unternehmensmaterial auch Oberönz und Hermiswil im weiteren Kommunikationskontext nennt. Dies ist kein Markt, in dem EWK einfach die nächste Million Kunden hinzufügen kann. Wachstum kommt wahrscheinlich von höherer Durchdringung, besserer Produktbindung, der Übernahme lokaler kommunaler oder genossenschaftlicher Netze und der Vermeidung von Abwanderung.

Das ist wertvoll, aber eine andere Wachstumskurve als Cloud-Infrastruktur oder nationale Mobilfunkkonvergenz.

Der Status als Ressourceninhaber fügt Kontrolle hinzu, aber keine eigenständige Preissetzungsmacht

EWK hat sichtbare Nachweise für Internetnummernressourcen. RIPE NCC-Datensätze identifizieren EWK Herzogenbuchsee AG als Local Internet Registry unter dem Organisationsobjekt ORG-EHA10-RIPE, mit derselben Herzogenbuchsee-Adresse und der Schweizer Handelsregisternummer CHE-105.334.294. Die öffentliche Mitgliederliste von RIPE zeigt ebenfalls EWK Herzogenbuchsee AG in der Schweiz. In den Ergebnissen der Routing-Datenbanksuche erscheint ein kleiner IPv4-Block, 213.221.255.96 bis 213.221.255.103, mit dem Namen GARHNET und einer Beschreibung, die mit EWK Herzogenbuchsee verbunden ist.

Für Investoren und Betreiber ist diese Evidenz nützlich, weil sie bestätigt, dass EWK nicht nur ein Marketing-Reseller ohne Netzpräsenz ist. Es hat eine anerkannte Beziehung als Ressourceninhaber und historische Adressraumnachweise. Die wirtschaftliche Interpretation erfordert jedoch Disziplin. Ein Registereintrag entspricht keiner Backbone-Skala, keinem nationalen Peering-Vorteil oder einem einzigartigen Kunden-Burggraben.

Der sichtbare Block ist winzig, und der RIPEstat-Routing-Status für den Bereich 213.221.255.96/29 zeigt zum Abfragezeitpunkt keine globale Sichtbarkeit für den spezifischeren Block, wobei eine weniger spezifische Route 213.221.192.0/18 von AS15600 propagiert wird.

AS15600 ist als QUICKLINE registriert. Der aut-num-Datensatz listet Quickline AG in Nidau und zeigt wichtige Upstream- und Peering-Beziehungen. Der Datensatz verweist auf Upstreams wie Cogent, Arelion und Swisscom und listet private oder öffentliche Peering-Beziehungen mit großen Netzen und Content-Plattformen wie Google, Amazon, Netflix, Meta, Init7 und anderen. RIPEstat identifiziert AS15600 als angesagt und mit Quickline verbunden, und die Daten zu angesagten Präfixen zeigen mehrere global sichtbare IPv4- und IPv6-Präfixe.

Das Fazit ist, dass der Ressourceninhaberstatus von EWK die operative Glaubwürdigkeit unterstützt, aber die Routen-Skalenökonomie scheinbar hauptsächlich in der Quickline-Umgebung liegt und nicht bei EWK als eigenständigem autonomen Netz. Das ist nicht überraschend. Regionale Kabel- und Glasfaserbetreiber profitieren oft vom Backbone, Transit, Peering, der Produktentwicklung und den Netzbetriebsfähigkeiten eines größeren Partners. Der Partner kann diese Funktionen über viele lokale Netze verteilen. Der lokale Versorger liefert die Last-Mile-Beziehung, die Zugangsfussabdrücke, die lokale Wartung und die kommunale Legitimität.

Diese Unterscheidung beeinflusst die Preissetzungsmacht. Wenn ein Kleinunternehmenskunde in Herzogenbuchsee zuverlässiges Breitband benötigt, ist der sichtbare lokale Zugangsbesitzer wichtig. Wenn derselbe Kunde Cloud-Konnektivität, latenzarme Inhaltsauslieferung, Mobilfunkbündel, verwaltete Sicherheit oder nationale Kontopreise verlangt, hängt die Ökonomie eher von Quickline und anderen größeren Anbietern ab. EWK kann dennoch strategisch bedeutsam sein, ohne die volle Marge der Kommunikationswertschöpfungskette zu erfassen.

Die Erlösqualität hängt mehr von gebündeltem Versorgervertrauen ab als vom Abonnentenwachstum

EWK legt in den geprüften öffentlichen Geschäftsberichten keine saubere Segmenterfolgsrechnung für die Kommunikationssparte offen. Dies schränkt jeden Versuch ein, eigenständige Breitbandmargen zu berechnen. Das Unternehmen berichtet für 2025 einen Nettoerlös von CHF 20,32 Millionen, nach CHF 23,51 Millionen im Jahr 2024, mit Erlösen aus Netzen von CHF 9,22 Millionen, Energiehandelserlösen von CHF 7,78 Millionen, Dienstleistungserlösen von CHF 2,77 Millionen und eigenen Arbeiten von CHF 533.000. Das EBITDA betrug CHF 3,01 Millionen, das EBIT CHF 1,26 Millionen und der Jahresgewinn CHF 897.000.

Die Zahlen für 2024 zeigen ein EBITDA von CHF 2,67 Millionen, ein EBIT von CHF 919.000 und einen Jahresgewinn von CHF 798.000.

Diese Zahlen zeigen ein wirtschaftlich funktionsfähiges Versorgungsunternehmen, kein Hochmargen-Softwaregeschäft. Die EBITDA-Marge betrug 2025 14,8 Prozent, die Jahresergebnismarge 4,4 Prozent. Dies ist kompatibel mit anlagenintensiver lokaler Infrastruktur, regulierter oder politisch eingeschränkter Preisgestaltung und einer Gemeinwohlerwartung. Die eigene strategische Sprache von EWK unterstreicht diesen Punkt. Das Unternehmen strebt einen angemessenen Gewinn zu regional wettbewerbsfähigen Preisen an, nutzt Kooperationen für Kostenvorteile und Know-how und will die Unabhängigkeit bewahren.

Für die Kommunikation hängt die Erlösqualität wahrscheinlich weniger von schnellen Abonnentenzuwächsen ab, sondern mehr von Kundenbindung, Vertrauen und der Bündelung mehrerer Versorgungssparten. Ein Haushalt, der EWK über Strom, Wasser oder lokale Servicekontakte kennt, ist möglicherweise eher bereit, beim lokalen Kommunikationsnetz zu bleiben. Ein Kleinunternehmen mag schnelle Reparatur und einen bekannten lokalen Ansprechpartner schätzen. Kommunales Eigentum kann Kunden beruhigen, dass das Netz nicht nach einem Wechsel der nationalen Marketingprioritäten verschwindet.

Dies sind echte Vorteile, aber es sind Kundenbindungsvorteile, keine Beweise für überlegenen ARPU.

Die öffentliche Preisbeschreibung deutet ebenfalls auf begrenztes Aufwärtspotenzial hin. EWK trennt den digitalen Anschluss und die Netzübertragungsgebühr von zusätzlichen Quickline-Produkten, die von GA Buchsi abgerechnet werden. Dies macht die lokale Zugangsgebühr sichtbar, setzt die Kunden aber auch dem Preisvergleich aus. Ist die Zugangsgebühr zu hoch, können Kunden fragen, ob sie den Basisanschluss benötigen. Ist das Einzelhandelsbündel zu teuer, können sie Quickline- und GA Buchsi-Angebote mit nationalen Alternativen vergleichen. Die Beziehung zum lokalen Versorger reduziert Reibungsverluste, beseitigt aber nicht den Wettbewerb.

Die beste Interpretation ist, dass die Kommunikationserlöse die Qualität der gesamten Versorgerbeziehung von EWK verbessern können. Sie geben dem Unternehmen mehr Berührungspunkte, unterstützen ein breiteres lokales Serviceversprechen und können das Wissen über Tiefbau-Infrastruktur mit Strom und anderen Netzen teilen. Sie können auch über GA Buchsi Dividenden- oder Beteiligungswert liefern. In Ermangelung einer Segmentberichterstattung ist es jedoch nicht möglich zu behaupten, dass die Kommunikation das renditestärkste Geschäft des Unternehmens ist.

Die sicherere Behauptung ist, dass sie eine strategische Ergänzung des Mehrspartenmodells ist, deren finanzieller Wert von den Betriebskosten nach der Glasfasermigration, der Durchdringung und der Partnerökonomie abhängt.

Die Kapitalintensität ist die Hauptbeschränkung unterhalb der Cloud-Skala

Das stärkste wirtschaftliche Argument gegen eine Überbewertung des Kommunikationsgeschäfts von EWK ist die Kapitalintensität. Glasfaser ist langlebig, nützlich und wird für viele Festnetz-Breitbandanwendungen bevorzugt, aber sie ist nicht kostenlos. Die eigenen Materialien von EWK beschreiben einen langen Übergang von Kupfer und HFC zu FTTH. Der Geschäftsbericht 2025 sagt, dass die HFC-zu-FTTH-Migration in Herzogenbuchsee und Seeberg nahezu abgeschlossen ist und dass die Glasfasermigration im gesamten GA Buchsi-Versorgungsgebiet erfolgreich abgeschlossen wurde.

Der Geschäftsbericht 2024 sagte, dass die letzten HFC-Anschlüsse in Seeberg und Herzogenbuchsee bis Ende 2025 migriert werden sollten, sodass HFC im GA Buchsi-Gebiet Anfang 2026 außer Betrieb genommen werden kann.

Diese Investition sollte zukünftige Komplexität reduzieren, wenn das alte Netz tatsächlich stillgelegt werden kann. Der Betrieb von weniger Zugangstechnologien kann den Wartungsaufwand senken, Kundeninstallationen vereinfachen, Fehlertypen reduzieren und die Einzelhandelsprodukte konsistenter machen. Der wirtschaftliche Nutzen der Glasfasermigration tritt also nach dem Investitionszyklus ein, nicht notwendigerweise währenddessen. Die Frage ist, ob der Druck durch Abschreibungen und Finanzierung schneller fällt als der Erlösdruck durch Wettbewerb und Produktsubstitution.

Die Bilanz von EWK zeigt, warum das wichtig ist. Im Jahr 2025 betrug das gesamte Anlagevermögen CHF 22,99 Millionen, davon CHF 20,24 Millionen unbewegliche und technische Anlagen. Allein die Kommunikationsanlagen hatten einen Buchwert von CHF 4,53 Millionen. Die gesamten Zugänge zum Anlagevermögen betrugen rund CHF 3,34 Millionen, die gesamten Abschreibungen rund CHF 1,99 Millionen. Der operative Cashflow betrug CHF 3,60 Millionen, der Investitions-Cashflow war negativ CHF 2,63 Millionen, und der Free Cashflow betrug CHF 969.000 vor einer Dividende von CHF 675.000. Die liquiden Mittel zum Jahresende betrugen CHF 155.000.

Der Cashflow im Jahr 2024 war angespannter. Der operative Cashflow betrug CHF 2,42 Millionen, der Investitions-Cashflow war negativ CHF 3,03 Millionen, und der Free Cashflow war negativ CHF 608.000 vor der gleichen Dividende von CHF 675.000. Die liquiden Mittel fielen von CHF 1,34 Millionen auf CHF 61.000. Der Geschäftsbericht 2025 stellt offen fest, dass seit der Gründung von EWK im Jahr 2000 Umsatz und Personal gewachsen sind, sich das Anlagevermögen verdreifacht, die Mandate vervierfacht haben, der Gewinn nahezu konstant geblieben ist und die liquiden Mittel aufgebraucht wurden.

Dies ist eine klare Warnung davor, das Kommunikationswachstum als kostenlos zu betrachten. Jeder lokale Glasfaserausbau konkurriert mit Investitionen in Strom, Wasser, Abwasser, Wärme, IT und Gebäude. Die Kommunikationssparte mag strategisch notwendig sein, verbraucht aber dennoch Kapital und Managementaufmerksamkeit. Unterhalb der nationalen Skala hängt der erfolgreiche Fall von diszipliniertem Bau, gemeinsam genutzter Versorgungsinfrastruktur, hoher Akzeptanz und niedrigerem Wartungsaufwand nach der HFC-Stilllegung ab. Ohne dies kann Glasfaser zur Bilanzbelastung werden, selbst während Kunden einen besseren Service genießen.

Lieferanten- und Upstream-Abhängigkeit schieben den strategischen Wert in Richtung Quickline

Das Kommunikationsgeschäft von EWK ist konstruktionsbedingt interdependent. Das Unternehmen kann lokale Netzanlagen betreiben und Kundennähe aufrechterhalten, ist aber auf breitere Partnerschaften für Produkte, Backbone-Reichweite, Peering und Einzelhandelsbreite angewiesen. Quickline ist der sichtbarste Partner. Das Jubiläumsmaterial von EWK beschreibt Quickline als einen Schweizer Anbieter mit Sitz in Nidau, der Internet, digitales Fernsehen, Festnetz- und Mobilfunkprodukte mit 24 unabhängigen regionalen Versorgern und Kabelunternehmen entwickelt.

Die eigene Unternehmensseite von Quickline präsentiert sich als Schweizer Anbieter von Internet, Fernsehen, Festnetz und Mobilfunk und betont die Stärke eines Netzwerks regional verwurzelter Partner.

GA Buchsi sitzt zwischen lokalem Netz und nationaler Produktskala. EWK hat GA Buchsi 2018 mitbegründet, nachdem der vorherige regionale Zusammenschluss mehr Flexibilität und schnellere Entscheidungsfindung wünschte. EWK gibt an, die Geschäftsführung, das operative Management und die Wartung für die Partner-Kommunikationsnetze von GA Buchsi fortzuführen. Dies verleiht EWK operativen Einfluss, bedeutet aber auch, dass das Endkunden-Produktversprechen davon abhängt, dass GA Buchsi und Quickline wettbewerbsfähig bleiben.

Die Routing-Evidenz weist in dieselbe Richtung. Quicklines AS15600 trägt die global sichtbare Netzidentität, die mit der größeren Konnektivitätsumgebung verbunden ist. Die Routing-Datensätze zeigen Upstream-Beziehungen und umfangreiches Peering, das ein lokaler Versorger aus eigener Kraft wirtschaftlich nicht nachbilden könnte. Dies ist ein Vorteil für die Kunden von EWK, da es dem regionalen Produkt Zugang zu nationalen und internationalen Konnektivitätsökonomien verschafft. Es bedeutet aber auch, dass strategischer Wert und Verhandlungsmacht geteilt werden.

Wenn die Produktökonomie von Quickline sich verbessert, kann EWK durch Kundenbindung und GA Buchsi profitieren. Wenn Quickline gegenüber Swisscom, Sunrise, Salt oder künftigen Festnetz-Mobilfunk-Bündeln an Relevanz verliert, reicht die lokale Zugangsqualität von EWK allein möglicherweise nicht aus.

Diese Abhängigkeit ist nicht nur technisch. Sie ist kommerziell. Die Rechnung und Wahrnehmung des Kunden werden durch Produkteigenschaften geprägt: Internet-Geschwindigkeitsstufen, Fernseh-Wiedergabe, Mobilfunkintegration, Kundenportal, Servicebündel, Installationserfahrung und Supportqualität. EWK kann einige davon durch lokalen Service und GA Buchsi beeinflussen, besitzt aber nicht alle. Das lokale Netz kann exzellent sein, während sich das Einzelhandelsangebot dennoch gewöhnlich anfühlt, wenn nationale Wettbewerber aggressiv Rabatte gewähren oder Mobilfunkabonnements effektiver bündeln.

Der Vorteil ist, dass EWK vermeidet, Funktionen nachzubilden, die Skaleneffekte erfordern. Es kann sich auf den Teil der Kette konzentrieren, in dem es einen plausiblen Vorteil hat. Der Nachteil ist, dass die Kommunikationsökonomie durch die Partnerkonditionen begrenzt sein kann. Die wichtigsten nicht offengelegten Daten wären die effektive Margenaufteilung zwischen lokalem Zugang, der Einzelhandelsaktivität von GA Buchsi und der Produktökonomie von Quickline. Ohne sie ist die vorsichtige Sichtweise, dass die Lieferanten- und Upstream-Abhängigkeit von EWK beherrschbar, aber wesentlich ist.

Die Kundenkonzentration ist kommunal und regional, selbst ohne genannte Großkunden

EWK benötigt keine einzelne namentlich genannte Kundenkonzentration, um ein Konzentrationsrisiko zu haben. Sein Kommunikationsmarkt ist geografisch und durch die kommunale Identität konzentriert. Herzogenbuchsee, Drei Höfe, Seeberg und die nahegelegenen Gemeinden definieren sowohl die Chance als auch die Obergrenze. Dieselben lokalen Eigenschaften, die EWK vertrauenswürdig machen, begrenzen auch die Diversifikation. Ein Sturm, eine Tiefbaustörung, ein Reputationsproblem, eine politische Meinungsverschiedenheit oder eine größere Wettbewerbskampagne in dieser Region würden einen bedeutenden Teil der Kommunikationsbasis betreffen.

Das kommunale Eigentum verschärft diesen Punkt. Alleinaktionärin ist die Gemeinde Herzogenbuchsee, und EWK hat in der Vergangenheit Dividenden gezahlt und gleichzeitig in die Infrastruktur investiert. Dies schafft eine implizite Spannung. Einwohner und lokale Unternehmen wollen zuverlässigen Service und faire Preise. Die Aktionärin möchte ein finanziell gesundes Versorgungsunternehmen und eine angemessene Dividende. Das Management muss Kapital für Netze erhalten, die essenziell, aber teuer sind. Im Jahr 2025 waren die liquiden Mittel zum Jahresende nach Investitionen und Dividendenzahlungen immer noch bescheiden.

Das bedeutet keine Notlage, zeigt aber, warum konzentrierte Infrastrukturunternehmen nicht nur auf Abonnentenzuwächse gesteuert werden können.

Der Kundenstamm ist zudem wahrscheinlich auf die Kontinuität von Haushalts- und KMU-Diensten konzentriert und nicht auf große Unternehmenskonnektivität. Das öffentliche Kommunikationsmaterial von EWK ist um digitalen Zugang, Radio und Fernsehen, Internetzugang, Telefonie und regionale Kundennähe herum aufgebaut. Das ist ein solides lokales Angebot. Es ist kein Hinweis auf ein großes Wholesale-Carrier-Geschäft, Hyperscale-Rechenzentrumskonnektivität oder komplexes Enterprise-Netzwerk-Outsourcing. Für kleinere Unternehmen liegt der Wert im Praktischen: schnelle Verbindung, lokale Verantwortlichkeit und weniger Serviceunterbrechungen.

Für Haushalte liegt der Wert in Bequemlichkeit und Vertrauen.

Das wirtschaftliche Risiko besteht darin, dass diese Kunden preissensibel sind, selbst wenn sie Zuverlässigkeit schätzen. Ein Haushalt mag den lokalen Service schätzen, wechselt aber dennoch, wenn ein nationaler Anbieter ein überzeugendes Mobilfunk- und Festnetzbreitbandbündel anbietet. Ein KMU mag die lokale Reparatur schätzen, benötigt aber dennoch spezialisierte Cloud-, Sicherheits- oder Multi-Site-Dienste von einem größeren Anbieter. Wenn Kunden den Internetzugang als austauschbar betrachten, wird der lokale Vorteil von EWK zu einem Instrument zur Abwanderungsreduzierung und nicht zur Preisgestaltung.

Der beste Weg für EWK, das Konzentrationsrisiko zu reduzieren, besteht nicht darin, vorzugeben, national werden zu können. Es geht darum, die wirtschaftliche Dichte der bereits bedienten Region zu erhöhen. Das bedeutet höhere Glasfaserpenetration, mehr Mehrdienstakzeptanz durch GA Buchsi, nützliche KMU-Unterstützung, lokale Verträge, bei denen Servicekontinuität zählt, und vorsichtige Expansion durch nahegelegene Netzübernahmen oder Mandate nur dann, wenn die Wirtschaftlichkeit klar ist. Die Netzübernahme von Drei Höfe 2018 und die Seeberg-Akquisition 2024 zeigen, dass angrenzendes Wachstum möglich ist.

Die Frage ist, ob diese Hinzufügungen nach den Migrationskosten eine dauerhafte Marge abwerfen.

Wettbewerb und Substitute halten die Obergrenze niedrig

Die Schweiz ist kein unterversorgter Breitbandmarkt, in dem ein lokaler Glasfaserbetreiber davon ausgehen kann, dass Kunden keine Alternativen haben. Die jüngste Tätigkeitsberichterstattung der ComCom beschreibt die Schweiz als ein Land mit sehr starker Breitbandinfrastruktur und Wettbewerb zwischen Infrastrukturen und Diensten. Sie berichtet von Festnetzbreitbandabonnements, die Ende 2024 46,4 Prozent der Bevölkerung entsprachen, eine der stärksten Positionen unter den OECD-Ländern, und rund 1,5 Millionen FTTH- oder FTTB-Abonnements, etwa 35 Prozent der Breitbandabonnements.

Sie beschreibt zudem eine nahezu vollständige moderne Mobilfunkabdeckung, mit weit verbreitetem 4G und 5G und fortgeschrittenem 5G, das einen großen Teil der Bevölkerung erreicht.

Dieser Marktkontext setzt EWK unter Druck. Kunden sind an starke Netze gewöhnt. Ein lokaler Anbieter erhält keine Anerkennung nur dafür, Breitband anzubieten. Er muss einen Grund bieten, zu bleiben. Der Grund von EWK liegt in lokaler Zuverlässigkeit, Feldkenntnis, kommunaler Vertrautheit und dem Quickline/GA Buchsi-Produktset. Das sind glaubwürdige Gründe, aber sie operieren innerhalb eines überfüllten Marktes.

Die Substitute sind vielfältig. Swisscom bleibt ein leistungsstarker nationaler Festnetz- und Mobilfunkanbieter, und der eigene Jubiläumsbericht von EWK besagt, dass Swisscom die Bitte von EWK um einen gemeinsamen Glasfaserausbau ablehnte, bevor EWK beschloss, unabhängig zu investieren. Diese Anekdote ist strategisch aufschlussreich. Die Ablehnung von Swisscom drängte EWK zu unabhängigen Investitionen, was lokale Kontrolle ermöglichte, aber auch das CAPEX-Risiko auf EWK und seine Partner legte.

Sunrise und Salt erhöhen zusätzlich den Festnetz-Mobilfunk-Druck, während Kabel, Glasfaser und mobiles Breitband alle um die Aufmerksamkeit der Haushalte konkurrieren können, abhängig von Adresse, Geschwindigkeit, Installation und Aktionspreisen.

Es gibt auch Produktsubstitution innerhalb des Kommunikationsbündels. Die Festnetzsprache ist weiterhin rückläufig, wie die Zahlen von EWK für 2024 für GA Buchsi und das eigene lokale Kommunikationsgebiet zeigen. Traditionelles Kabelfernsehen steht unter Druck durch Streaming und App-basierte Betrachtung. Der Internetzugang bleibt essenziell, aber wenn die Erlöse aus Fernsehen und Sprache schwächeln, ändert sich die Ökonomie des Bündels. Das Netz muss zunehmend durch den Breitbandwert finanziert werden, nicht durch eine ältere Triple-Play-Struktur.

Hier kommt der Cloud-Wettbewerb indirekt ins Spiel. EWK konkurriert nicht mit Cloud-Plattformen um den lokalen Zugang. Aber Cloud- und Streaming-Dienste verändern, was Kunden schätzen. Sie machen die Breitbandleitung wichtiger, während sie gleichzeitig mehr Wert auf Anwendungsebene von den lokalen Betreibern abziehen. Kunden zahlen an Netflix, Microsoft, Google, Apple und viele andere für Erlebnisse, die über das lokale Netz laufen. Der lokale Betreiber muss weiter investieren, damit diese Dienste gut funktionieren, partizipiert aber nicht automatisch an der Anwendungsmarge. Das ist die strukturelle Herausforderung unterhalb der Cloud-Skala.

Betriebliche und regulatorische Risiken werden über die Mehrspartenbasis verteilt

Das Mehrspartenmodell von EWK verteilt einige Risiken und schafft andere. Strom, Wasser, Gas, Wärme, abwasserbezogene Dienstleistungen und Kommunikation können Kundenservice, Tiefbauwissen, Zählerwesen, Feldlogistik, Gebäudezugang und Managementfähigkeiten teilen. Das ist ein echter Vorteil für einen kleinen Betreiber. Das Unternehmen selbst betont die Komplementarität seiner Geschäftsbereiche und den Wert von Synergien und Risikodiversifikation.

Gleichzeitig bringt jede Versorgungssparte ihre eigene regulatorische, technische und Erneuerungsbelastung mit. Der Geschäftsbericht 2025 sagt, dass sich die Branche im Wandel befindet, dass die regulatorischen Anforderungen hoch sind und dass der administrative, technische und finanzielle Aufwand für Versorgungsunternehmen steigt, während die Erlöse stark reguliert sind und der strategische Spielraum eingeschränkt ist. Selbst wenn diese Bemerkung allgemein für Energie- und Versorgungsbetriebe gilt, betrifft sie auch die Kommunikation, da Managementzeit und Kapital geteilt werden.

Eine Cyber- oder IT-Anforderung in einem Bereich kann Investitionen in der gesamten Organisation erfordern. Ein Gebäude-Upgrade für das GA Buchsi-Headend, eine Smart-Meter-Investition oder Arbeiten an der Prozessdokumentation können um dieselben Finanz- und Personalkapazitäten konkurrieren.

Der Geschäftsbericht 2025 von EWK erwähnt eine Überprüfung anhand des IKT-Mindeststandards des Bundes für kritische Infrastrukturen und stellt fest, dass die technische Basis grundsätzlich gut aufgebaut war, während die Prozessdokumentation noch Arbeit benötigte. Dies ist eine normale Art von Befund für einen kleinen Infrastrukturbetreiber, aber sie ist wichtig. Die Kommunikationszuverlässigkeit betrifft nicht mehr nur Kabel und Verstärker. Sie umfasst Zugriffskontrolle, Incident Response, Dokumentation, Lieferantenmanagement, Kundendaten, Portalverfügbarkeit und Netzüberwachung.

Der Markenvorteil eines lokalen Anbieters kann schnell beschädigt werden, wenn ein Fehler schlecht behandelt wird.

Es besteht auch ein Risiko durch öffentliche Erwartungen. Weil EWK ein kommunales Versorgungsunternehmen ist, beurteilen Kunden es möglicherweise anders als einen entfernten Anbieter. Sie sind möglicherweise weniger tolerant gegenüber sichtbarem Versagen, weil das Unternehmen lokal, vertraut und teilweise ein Ausdruck kommunaler Kompetenz ist. Dieselbe Nähe, die Vertrauen schafft, erhöht die Reputationskosten von Ausfällen. Die Aussage des Kommunikationsleiters, dass Ausfälle ein „No-Go“ sind, fängt diese operative Realität ein.

Das regulatorische Risiko ist nicht auf das Telekommunikationsrecht beschränkt. Urheberrechtsgebühren, nationale Haushaltsmedienabgaben, Datenschutz, Erwartungen an kritische Infrastrukturen, Versorgungsbuchhaltung, Beschaffungsnormen und die Aufsicht des öffentlichen Sektors können alle die Ökonomie beeinflussen. Der Preissetzungsspielraum von EWK ist daher enger, als ein einfaches privatwirtschaftliches Modell vermuten ließe. Er muss wettbewerbsfähig, politisch akzeptabel und ausreichend sein, um die Anlagen zu erhalten.

Das ist eine schwierige Balance, besonders wenn Kunden Breitbandpreise an nationalen Aktionen messen und nicht an den vollen lokalen Kosten einer widerstandsfähigen Infrastruktur.

Das geopolitische Risiko ist indirekt, aber nicht abwesend. EWK betreibt keine Seekabel oder grenzüberschreitende Backbone-Kapazitäten, aber seine Kunden sind von internationalen Ausrüstungslieferketten, Content-Netzwerken, Transitmärkten, Cybersicherheitsnormen und der Widerstandsfähigkeit größerer Schweizer und europäischer Konnektivitätspartner abhängig. Ein regionaler Versorger kann diese Schichten nicht kontrollieren.

Er kann nur zuverlässige Partner wählen, seine eigenen Prozesse dokumentieren, in widerstandsfähigen lokalen Zugang investieren und vermeiden, zu viel Unabhängigkeit zu versprechen, wo die breitere Internet-Wertschöpfungskette geteilt bleibt.

Inoffizielle Signale bestätigen vertraute lokale Vorteile, keine versteckte Skalierung

Die informellen Signale rund um EWK stützen die These eines ernsthaften regionalen Betreibers mit lokalem Vertrauen, offenbaren aber keine versteckte nationale Skalierung. Die 25-jährige Kommunikationsretrospektive des Unternehmens ist ungewöhnlich nützlich, weil sie erklärt, warum das Geschäft existiert: die Ursprünge als Gemeinschaftsantenne, regionale Zusammenarbeit, der Wechsel von Kupfer und HFC zu Glasfaser und die Entscheidung, GA Buchsi für schnellere und flexiblere Maßnahmen zu gründen. Sie beschreibt auch einen Quickline-Shop im EWK-Gebäude und die fortwährende Rolle von EWK im Management und der Wartung von Partnernetzen.

Das lokale Veranstaltungssignal ist ähnlich. Im Geschäftsbericht 2025 beschreibt EWK die Teilnahme an der HAGA 2025, einer regionalen Ausstellung mit mehr als 100 Ausstellern, bei der es Smart Meter und Quickline-Produkte der GA Buchsi AG präsentierte. Das ist keine finanzielle Kennzahl, aber ein praktisches Signal zur Nachfragegenerierung. Ein regionaler ISP gewinnt teilweise dadurch, dass er physisch dort präsent ist, wo Kunden Fragen stellen. Nationale Werbung mag Markenbekanntheit aufbauen, aber eine lokale Ausstellung kann die Zögerlichkeit von Kunden verringern, die wissen wollen, wer ans Telefon geht oder zu den Räumlichkeiten kommt.

Die Behauptungen der Kundennähe sind glaubwürdig, weil sie zum Geschäftsmodell passen. EWK sagt, es differenziere sich dadurch, dass es Kunden beim Namen kennt, schnell reagiere, sich auf die Region fokussiere und treue Kunden schätze, anstatt nur neue zu jagen. Dies sind keine Behauptungen, die allein eine Bewertung schaffen. Viele lokale Anbieter sagen Ähnliches. Aber sie sind konsistent mit einem Markt, in dem der lokale Zugangsbesitzer nationale Anbieter nicht überbieten kann und stattdessen Abwanderung durch Servicequalität reduzieren muss.

Inoffiziell ist das wichtigste Signal vielleicht das, was fehlt. Es gibt in den geprüften Materialien keine öffentlichen Belege für einen aggressiven Expansionsplan, einen großen Vorstoß in die Unternehmenskonnektivität, eine proprietäre Cloud-Plattform oder eine unabhängige Backbone-Strategie. Diese Abwesenheit stützt eine konservative wirtschaftliche Interpretation. EWK versucht nicht, etwas zu werden, was es nicht ist. Es baut und vollendet lokale Glasfaser, nutzt ein regionales Einzelhandelsvehikel und stützt sich bei Produkten und Netzreichweite auf die Quickline-Skala.

Diese Signale sollten mit Vorsicht behandelt werden. Lokaler Stolz, ein Shop, eine Jubiläumsgeschichte und Veranstaltungspräsenz können die Kundenbindung erklären. Sie belegen nicht die Segmentmarge, den ARPU, die Abwanderungsrate, die Wholesale-Ökonomie oder die Rendite auf das investierte Kapital. Der ernsthafte Analyst sollte sie als qualitative Unterstützung für die These des lokalen Service behandeln, nicht als Ersatz für finanzielle Belege. Die nächste Stufe der Sorgfalt würde harte Kunden- und Margendaten erfordern.

Was würde die Einschätzung verändern

Die aktuelle Einschätzung lautet, dass das Kommunikationsgeschäft von EWK strategisch rational und lokal wertvoll, aber finanziell begrenzt ist. Es kann das Mehrspartenversorgungsunternehmen stärken, die lokale Relevanz schützen und einen widerstandsfähigen Service in Herzogenbuchsee und den nahegelegenen Gemeinden unterstützen. Es sollte ohne weitere Belege nicht als wachstumsstarke Telekommunikationsplattform bewertet werden.

Mehrere Fakten könnten diese Einschätzung verbessern. Erstens eine Segmentrentabilität, die zeigt, dass die Kommunikation nach Abschreibungen, Supportkosten und Partnerzahlungen attraktive Margen erzielt. Zweitens ein Post-FTTH-Nachweis, dass CAPEX und Wartungskosten nach der HSC-Stilllegung merklich sinken. Drittens ein nachhaltiges Wachstum der Internetabonnements und der Mehrdienstbindung ohne starke Rabattierung. Viertens eine niedrige Abwanderung gegenüber Swisscom, Sunrise, Salt und anderen Alternativen.

Fünftens klare Belege, dass die Einzelhandelsökonomie von GA Buchsi durch Dividenden, Servicegebühren oder Beteiligungswert genug Rendite an EWK zurückgibt, um das im lokalen Zugang gebundene Kapital zu rechtfertigen.

Die Einschätzung würde sich auch verbessern, wenn EWK eine wiederholbare angrenzende Expansion demonstrierte. Die Übernahme oder Aufrüstung nahegelegener Netze kann sinnvoll sein, wenn die erworbenen Vermögenswerte zusammenhängend sind, sich Leerrohre und Feldbetrieb überschneiden, Kunden effizient auf Glasfaser migriert werden können und Partnerprodukte bereits bereitstehen. Die Beispiele Drei Höfe und Seeberg zeigen einen Weg, aber jede Hinzufügung muss nach den Migrationskosten bewertet werden. Regionale Skalierung hilft nur, wenn sie die Dichte verbessert, statt verstreute Verpflichtungen hinzuzufügen.

Es gibt auch Fakten, die die Sichtweise schwächen würden. Wenn die Internetabonnements nach dem Glasfaserausbau stagnieren, wenn die Kundenzahlen von GA Buchsi über Sprache und traditionelles Fernsehen hinaus weiter zurückgehen, wenn die Wettbewerbsfähigkeit der Quickline-Produkte nachlässt oder wenn die Wartungskosten trotz FTTH-Migration hoch bleiben, würde die Kommunikation eher wie ein defensives Kostenzentrum denn wie ein Ertragsbringer aussehen. Liquiditätsdruck oder Dividendenerwartungen könnten zudem die Investitionsflexibilität einschränken.

Ein größerer Ausfall, ein Cybervorfall oder ein gescheitertes Prozessaudit würden die lokale Vertrauensprämie schnell beschädigen.

Für den Moment ist die beste Strategie für EWK disziplinierter Realismus. Es sollte die Kommunikation als eine Kerninfrastrukturleistung behandeln, die die Kundenrelevanz schützt und den regionalen Versorgungsvertrag unterstützt. Es sollte vermeiden, vorzugeben, dass Glasfaserbesitz allein nationale Preissetzungsmacht schafft. Es sollte Quickline für Skalierung dort nutzen, wo Skalierung zählt, GA Buchsi für die regionale Produktreichweite und seine eigenen Mitarbeiter für die lokale Arbeit, die externe Anbieter schwerer replizieren können.

Das ist keine glamouröse Schlussfolgerung, aber sie ist wirtschaftlich kohärent. Unterhalb der Cloud-Skala besteht die wertvolle Rolle nicht darin, jede Schicht zu besitzen. Sie besteht darin, die Schicht zu besitzen, in der lokales Wissen die Kosten senkt, die Zuverlässigkeit verbessert und Kunden davon abhält, Breitband nur als ein weiteres austauschbares Angebot zu sehen. EWK Herzogenbuchsee AG scheint diese Rolle zu verstehen.

Die verbleibende Frage ist, ob der abgeschlossene Glasfaserzyklus dieses Verständnis in dauerhafte Cash-Generierung umsetzen kann und nicht nur in einen besseren Service, der durch eine angespannte lokale Bilanz finanziert wird.