Zusammenfassung

- Equinix (Germany) GmbH sollte als lokaler deutscher Betriebs- und Ressourcenkontroll-Fußabdruck innerhalb der breiteren digitalen Infrastrukturplattform von Equinix verstanden werden, und nicht als Beweis, dass das Unternehmen ein Einzelhandels-ISP oder ein vollständiger Managed-Network-Anbieter ist. Der wesentliche Vermögenswert ist die lokale Präsenz in der deutschen Interconnection-Ökonomie, insbesondere in Frankfurt, wo Rechenzentrumsfläche, Strom, Cloud-Zugang, Trägerdichte und DE-CIX-Nähe nur dann Wert schaffen, wenn genügend Kunden einen Aufpreis für direkte Kontrolle gegenüber einfacheren gebündelten Alternativen zahlen.

- Der Investitionsfall dreht sich um die Kapitalrückgewinnung. Equinix kann die lokale deutsche Kontrolle rechtfertigen, wenn Schränke, Cross-Connects, private Cloud-Verbindungen, Peering-Zugang, Smart Hands, ausfallsichere Stromversorgung und hochdichte Kühlung zu dauerhaften Kundenwechselkosten führen. Der Test schlägt fehl, wenn Käufer zunehmend Workloads in Hyperscale-Cloud-Regionen, trägergesteuerte Konnektivität oder kostengünstigere Colocation-Konkurrenten verlagern, während Equinix die Last für Strom, Kühlung, Miete, Compliance und Expansion trägt.

Der deutsche Fußabdruck ist die Einschränkung, nicht die Marke

Der Ausgangsimpuls ist geografisch. Ein Unternehmen kann globale Cloud über ein Beschaffungsportal, globalen IP-Transit von einem Carrier und gemanagte Netzwerkoperationen von einem Systemintegrator beziehen, aber es kann der Geografie nicht ausweichen, wenn Latenz, Datenstandortrichtlinien, Stromverfügbarkeit und physische Interconnection Teil der Arbeitslast sind. Deutschland ist eine ausreichend große Volkswirtschaft, um eigene Cloud-Regionen, dichte Unternehmensvernetzung und lokale Wiederherstellungsinfrastruktur zu unterstützen.

Es ist zudem ein hinreichend schwieriger Markt, sodass das Unternehmen, das die physische Schicht bereitstellt, mehr als Marketing-Sichtbarkeit gewinnen muss. Es muss das Recht gewinnen, knappe Fläche, Strom, Kühlkapazität und betriebliche Aufmerksamkeit zuzuweisen.

Die öffentlichen deutschen Materialien von Equinix rahmen das Land als europäischen Interconnection-Hub ein und sagen, das Unternehmen betreibe Rechenzentren in Frankfurt, Düsseldorf, Hamburg und München. Die Deutschland-Seite beschreibt 15 Rechenzentren im ganzen Land und etwa 103.000 Quadratmeter Colocation-Kapazität. Die genaue wirtschaftliche Abgrenzung von Equinix (Germany) GmbH ist nicht identisch mit einem öffentlichen Segmentbericht: Das namentlich genannte deutsche Unternehmen ist durch die RIPE NCC-Mitgliedschaftsnachweise sichtbar, während die kommerziellen Seiten von Equinix für die breitere Equinix-Plattform sprechen.

Dieser Unterschied ist wichtig. Die öffentliche Evidenz stützt einen deutschen Ressourceninhaber und lokalen Betriebsfußabdruck. Sie liefert Investoren oder Kunden jedoch keine eigenständige Gewinn-und-Verlust-Rechnung für die deutsche Einheit.

Das macht die Frage der Kapitalrückgewinnung schärfer. Wäre Deutschland ein leichtes Vertriebsgebiet, wäre die strategische Antwort einfach: verkaufe globale Plattformdienste an lokale Kunden und verbuche die Marge zentral. Deutschland ist das nicht. Die eigenen Einrichtungsseiten von Equinix beschreiben physische Standorte, Redundanz, Stromsysteme, Kühlung, Zertifizierungen, Sicherheit, Serviceoptionen und Cloud-Konnektivität. Dies sind feste Verpflichtungen. Sie gehen dem Umsatz voraus. Einmal gebaut, benötigen die Einrichtungen Auslastung, Dichte und wiederkehrende Zusatzdienste, um ihre Kosten zu decken.

Die Einschränkung ist auch auf andere Weise lokal. Frankfurt ist nicht bloß eine deutsche Stadt auf einer Weltkarte. Es ist einer der Kern-Interconnection-Märkte Europas, verbunden mit Finanzen, Cloud, Carriern und Internet-Exchange-Verkehr. Düsseldorf bietet Zugang zum Industriekorridor Rhein-Ruhr. Hamburg ist wichtig für die nördliche Logistik und die Positionierung von Seekabelrouten. München bringt Bayerns Automobil-, Ingenieur-, Finanz-, Medien- und Technologiebasis ein. Der wirtschaftliche Zweck des Fußabdrucks ist daher keine landesweite Abdeckung im Sinne der Verbrauchertelekommunikation.

Es ist die selektive Kontrolle von Orten, an denen Unternehmensnetze, Carrier, Cloud-On-Ramps und compliance-sensible Workloads Nähe benötigen.

Dieser Fußabdruck ist nur dann verteidigbar, wenn der lokale Engpass wertvoll bleibt. Wenn Kunden entscheiden, dass eine Hyperscale-Cloud-Region, ein vom Carrier bereitgestelltes SD-WAN-Bündel oder ein Managed-Hosting-Partner ausreicht, wird die teure neutrale Einrichtung weniger zentral für die Entscheidung. Wenn Kunden mehrere Netzwerke, Clouds und Unternehmenssysteme unter eigener betrieblicher Kontrolle zusammenstellen müssen, erzielt der Fußabdruck einen Aufpreis. Der Test der lokalen Kontrolle beginnt dort: Wer zahlt für Optionalität, und wer trägt das Risiko, wenn die Optionalität nicht ausreichend genutzt wird?

Lokale Kontrolle beginnt mit einem neutralen Campus-Modell

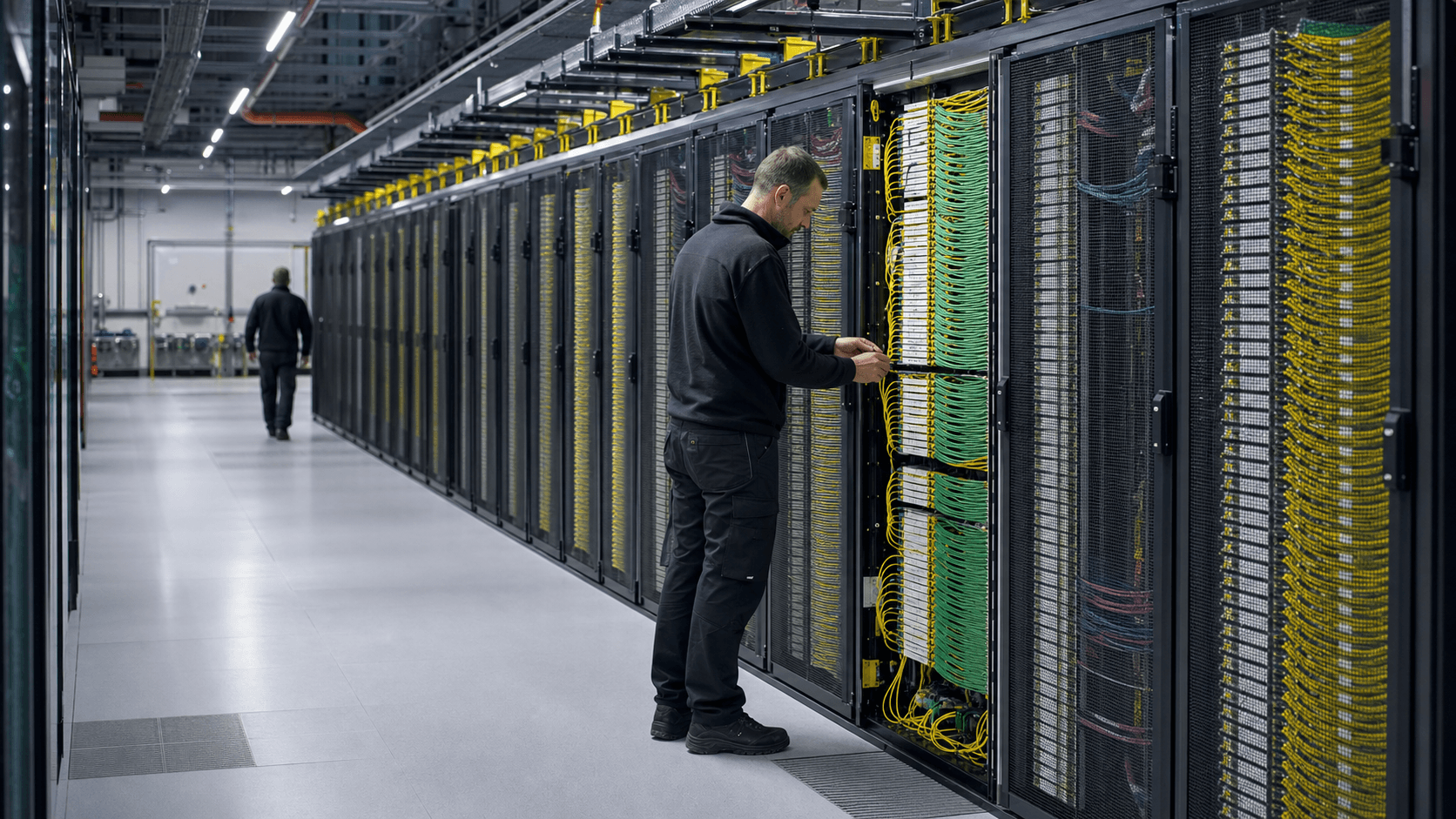

Das deutsche Modell von Equinix lässt sich am besten als neutrales Campus-Modell verstehen. Das Unternehmen muss nicht jedes Netzwerk oder jeden Cloud-Dienst im Stack besitzen. Es benötigt ausreichend vertrauenswürdige Fläche, Strom, Kühlung, Betriebsprozesse und Interconnection-Dichte, sodass Kunden ihre Ausrüstung und privaten Verbindungen in seinen Einrichtungen platzieren. Der Wert entsteht dadurch, der Treffpunkt zu sein. In diesem Modell erzielt der neutrale Betreiber mietähnliche wiederkehrende Einnahmen aus Colocation und Dienstleistungsumsätze aus Konnektivität, Cross-Connects, Remote Hands und digitalen Interconnection-Produkten.

Frankfurt ist das deutlichste Beispiel. Die Frankfurter Rechenzentrumsseite von Equinix beschreibt die Metropolregion als führendes Finanzzentrum und Drehscheibe für Telekommunikation, Handel und Fertigung. Sie stellt zudem das carrier-dichte Ökosystem als verankert in der Partnerschaft mit DE-CIX Frankfurt dar und sagt, Kunden könnten den Equinix Internet Exchange und andere Exchange-Anbieter nutzen.

Das ist eine hochwertige Behauptung, denn sie bindet den Vermögenswert an einen Netzwerkeffekt: Jeder zusätzliche Carrier, jede Cloud, jedes Unternehmen, jeder Content-Anbieter oder jede Finanz-Workload erhöht den Nutzen, sich in derselben Metropolregion und manchmal auf demselben Campus zu befinden.

Die Einrichtungsseite FR2 zeigt, wie physische und Netzwerkkontrolle zusammenkommen. Sie nennt eine Frankfurter Adresse, listet 29.386 Quadratmeter Colocation-Fläche, N+1-USV-Redundanz, N+1-Generator-Redundanz, Kühlungsredundanz, 30 Stunden oder mehr Generatorautonomie bei Volllast, ISO- und andere Zertifizierungen, Hochdichtekühlung, Business-Continuity-Optionen, Cross-Connects, Metro Connect, Equinix Internet Access, Equinix Internet Exchange, Equinix Fabric und Network Edge auf. Das sind keine abstrakten Plattformslogans. Es sind die Kostenstellen und Umsatzhebel der lokalen Kontrolle.

Das gleiche Muster zeigt sich in neueren oder spezialisierteren Einrichtungen. FR13 wird als Teil des Campus Frankfurt Nord-Ost beschrieben, der lokale und globale Unternehmen in den Bereichen Bankwesen, Handel und Telekommunikation bedient, mit fortschrittlicher Kühlungssprache und einer minimalen Schrankdichte von 5 kVA. München wird um Banken, Versicherungen, Automobil, digitale Medien und Elektronik herum positioniert, mit direkten On-Ramps zu AWS und Google, die auf der Münchner Seite erwähnt werden.

Düsseldorf wird um wettbewerbsfähige Preisgestaltung, Peering- und Transitauswahl, Cloud-Provider-Zugang, Wiederherstellung und Kontinuität gerahmt. Hamburg wird als nördliches Tor mit Peering, Transit und Cloud-Provider-Zugang dargestellt.

Das ist keine einfache Geschichte eines regionalen ISP. Die Evidenz ist stärker für einen Colocation- und Interconnection-Betreiber als für ein Einzelhandelszugangsnetz. Die RIPE NCC-Mitgliedschaft und der Nummernressourcen-Kontext sind wichtig, weil sie die Teilnahme an der Governance-Schicht der Internetressourcen zeigen, aber ein Ressourceninhaber-Fußabdruck ist kein Beweis dafür, dass die Einheit Breitband, Verbraucherzugang, Wholesale-Transit oder Managed Cloud verkauft.

Die richtige Lesart ist enger und ökonomisch nützlicher: Equinix (Germany) GmbH ist mit der Infrastrukturschicht verbunden, in der Netzwerkressourcen, private Interconnection und lokale Einrichtungen den Kundenwechsel erschweren.

Das Campus-Modell schafft nur dann ein gutes Geschäft, wenn sich die Dichte kumuliert. Eine halb genutzte neutrale Einrichtung ist eine Immobilie mit hohen Fixkosten und Stromrisiko. Eine volle, carrier- und cloud-reiche Einrichtung kann für knappe Schrankpositionen, private Verbindungen und Betriebsdienstleistungen Gebühren verlangen, weil die nächstbeste Alternative des Kunden den Umzug von Ausrüstung, die Neuverhandlung von Konnektivität und die Akzeptanz von Betriebsrisiken erfordert. Der Unterschied zwischen diesen beiden Zuständen ist der gesamte Investitionsfall.

Das Geschäftsmodell verkauft Optionalität, bevor es Bandbreite verkauft

Der kommerzielle Vorteil von Equinix liegt nicht darin, der billigste Anbieter von Bandbreite zu sein. Große Carrier können Zugang, Transport, Sicherheit und Management bündeln. Public Clouds können Rechenleistung, Speicher, Netzwerk und Service-Level-Abstraktionen bündeln. Managed-Service-Provider können die Anzahl der zu koordinierenden Anbieter reduzieren. Equinix muss etwas weniger Bequemes, aber für bestimmte Kunden Wertvolleres verkaufen: Optionalität unter lokaler Kontrolle.

Diese Optionalität nimmt mehrere Formen an. Erstens kann der Kunde Ausrüstung in einer carrier-neutralen Einrichtung unterbringen, statt innerhalb des Netzwerkbesitzes eines einzelnen Carriers. Zweitens kann er private Interconnection zu mehreren Clouds und Netzwerken erwerben, statt jede Workload über das öffentliche Internet oder einen einzelnen MPLS-Anbieter zurückzuführen. Drittens kann er latenzempfindliche Systeme in der Nähe von Finanzmärkten, deutschen Industriekunden, Content-Distribution-Nodes oder Cloud-On-Ramps platzieren.

Viertens kann er Verhandlungsmacht bewahren, indem er die Bindung an einen einzelnen Carrier oder eine Cloud-Architektur vermeidet.

Der Kunde bezahlt für diese Optionalität durch wiederkehrende Colocation-Gebühren, Stromkosten, Cross-Connects, Remote-Support, private Konnektivitätsprodukte und die Managementlast einer modulareren Architektur. Der Vorteil ist Flexibilität. Der Nachteil ist Komplexität. Ein Chief Information Officer, der einen verantwortlichen Anbieter wünscht, könnte Deutsche Telekom, Vodafone, Telefonica, einen globalen Systemintegrator oder eine Hyperscale-Cloud-Plattform bevorzugen. Ein Netzwerkarchitekt, der direkte Kontrolle über Latenz, Routing, Gegenparteiauswahl und Datenstandort benötigt, könnte Equinix für die neutrale Schicht bezahlen.

Deshalb ist die Preissetzungsmacht bedingt. Equinix kann Premium-Ökonomie dort befehligen, wo die Kundenarchitektur die Einrichtung zu einem Kontrollpunkt macht. Eine Bank, die latenzarme Konnektivität nutzt, ein Cloud-Architekt, der mehrere Clouds privat verbindet, ein Content-Anbieter in der Nähe von Exchange-Verkehr, ein Unternehmen mit einer deutschen Datenstandortanforderung oder ein Netzbetreiber, der carrier-dichten Raum benötigt, können starke Gründe zum Bleiben haben. Ein kleines Unternehmen, das nur ausfallsicheres Hosting, Backup und Internetzugang benötigt, vielleicht nicht.

Der deutsche Fußabdruck hat zudem ein zweiseitiges Wertversprechen. Carrier, Clouds und Dienstanbieter wollen dort sein, wo die Unternehmensnachfrage ist. Unternehmen wollen dort sein, wo Carrier, Clouds und Dienstanbieter sind. Der neutrale Betreiber monetarisiert den Treffpunkt. Das ist mächtig, aber nicht automatisch. Wenn sich die Nachfrage zu Cloud-nativen Diensten verschiebt, bei denen der Kunde niemals physische Infrastruktur berührt, muss Equinix Kunden dennoch überzeugen, private On-Ramps, verteilte Hybridarchitektur und Colocation für kontrollsensible Systeme zu nutzen.

Wenn sich die Nachfrage zu KI-Infrastruktur verschiebt, muss Equinix ausreichend Stromdichte, Kühlung und Bereitstellungsgeschwindigkeit bieten, um die Workload auf seiner Plattform zu halten, statt sie an Hyperscale-Campusse zu verlieren.

Das Modell verkauft daher Optionalität, bevor es Bandbreite verkauft. Das ist ein besseres Geschäft als Commodity-Transit, wenn Dichte und Wechselkosten hoch sind. Es ist ein schwächeres Geschäft, wenn Optionalität zu einem Nice-to-have-Feature wird, das Käufer unter Budgetdruck wegrationalisieren.

Die Evidenz der Netzwerkressourcen deutet auf Kontrolle hin, nicht auf eine eigenständige Carrier-Geschichte

Die RIPE NCC-Mitgliedsevidenz ist wichtig, weil sie Equinix (Germany) GmbH innerhalb des regionalen Internet-Ressourcensystems verortet. Die RIPE NCC-Mitgliedschaft ist konsistent mit einem Unternehmen, das Internet-Nummernressourcen verwalten oder am Governance- und Betriebsrahmen darum teilnehmen muss. Aber die primäre Evidenz der Zuweisung ist vorsichtig: Sie verzeichnet einen RIR-Mitglieds- und Ressourceninhaber-Fußabdruck sowie einen offiziellen Verzeichnisdienstbereichskontext, nicht den Beweis, dass die Einheit ISP-, IP-Transit-, Cloud-, Registrierungs- oder Managed-Network-Dienste verkauft.

Diese Vorsicht sollte in der Ökonomie des Artikels bleiben. Nummernressourcen sind Evidenz für eine Kontrolloberfläche. Sie sind kein Umsatz an sich. Eine autonome Systemnummer, ein IP-Präfix, ein Route-Objekt oder eine Mitgliederverzeichniszeile ist nicht das Unternehmen und sollte nicht als Geschäftsmodell behandelt werden. Das Geschäftsmodell hängt davon ab, wie diese Ressourcen kundensichtbare Dienste unterstützen: Internet-Exchange-Zugang, direkte Interconnection, private Cloud-Konnektivität, Internetzugangsprodukte, Cross-Connects, Metro-Verbindungen und Network-Edge-Dienste.

Die Einrichtungsseiten von Equinix liefern stärkere Betriebsevidenz als die Mitgliedsseite allein. FR2 listet Equinix Internet Exchange, Equinix Internet Access, Metro Connect und Cross Connects unter Interconnection-Produkten auf, neben Equinix Fabric, Fabric Cloud Router, Equinix Precision Time und Network Edge unter digitalen Diensten. Die Deutschland- und Metro-Seiten betonen wiederholt carrier-neutrale Colocation, Cloud-On-Ramps, große Netzwerke und Peering- oder Transitauswahl. Diese Behauptungen zeigen eine lokale Netzwerkkontrollfunktion, selbst wenn sie keine eigenständige Carrier-Umsatzlinie für die deutsche Einheit belegen.

Das breitere Exchange-Umfeld Frankfurts untermauert diesen Punkt. DE-CIX Frankfurt ist einer der weltweit größten Internet-Knoten, und die eigene Frankfurter Seite von Equinix bindet ihr lokales Ökosystem an DE-CIX. Die öffentlichen Materialien von DE-CIX beschreiben einen verteilten Exchange, der von vielen Rechenzentren aus zugänglich ist und von Netzwerken, Internetdienstanbietern, Content-Anbietern und Unternehmensnetzen genutzt wird. Für Equinix erhöht dieses Umfeld den Wert der Nähe.

Je näher die Systeme eines Kunden an dichten Exchange- und Cloud-Optionen sind, desto glaubwürdiger ist das Argument für neutrale Colocation gegenüber einer Einzel-Carrier- oder Einzel-Cloud-Lösung.

Die Evidenz definiert auch die Grenze. Equinix ist nicht der einzige Weg zu DE-CIX, Cloud-Regionen oder deutschen Unternehmenskunden. Digital Realty, NTT, Vantage, CyrusOne, maincubes und andere Rechenzentrumsbetreiber konkurrieren alle um Teile derselben Nachfrage. Carrier können integrierte WAN- und Sicherheitsdienste verkaufen, ohne dass Kunden Einrichtungswahlen treffen müssen. Public-Cloud-Anbieter können für viele Workloads die physische Vernetzung abstrahieren. Die Ressourcenevidenz beweist daher Relevanz, nicht Unvermeidlichkeit.

Die stärkste Schlussfolgerung ist diese: Equinix (Germany) GmbH ist dort von Bedeutung, wo der Kunde lokale physische und Netzwerkkontrolle in einem Land mit dichter Interconnection-Nachfrage wünscht. Die schwächste Schlussfolgerung wäre, es ohne Dienstnachweise als breiten deutschen ISP zu bezeichnen. Der ökonomische Test liegt zwischen diesen Polen. Lokale Ressourcen sind dann wichtig, wenn sie in die Kundenarchitektur eingebettet werden. Sie sind nicht wichtig genug, wenn sie lediglich Einträge in öffentlichen Registern und Einrichtungsbroschüren bleiben.

Preissetzungsmacht hängt von den Wechselkosten innerhalb des Campus ab

Der einfachste Preistest ist, ob ein Kunde billig weggehen kann. In der gewöhnlichen Telekommunikationsbeschaffung kann ein Käufer oft Leitungen neu ausschreiben, Managed-Service-Provider wechseln oder eine Workload im Laufe der Zeit in eine Cloud-native-Architektur verschieben. In einem dichten Colocation- und Interconnection-Umfeld können die Wechselkosten viel höher sein. Ausrüstung muss bewegt oder dupliziert werden. Cross-Connects müssen neu aufgebaut werden. Carrier- und Cloud-Verbindungen müssen neu bestellt werden. Sicherheit, Compliance, Remote-Operationen, Latenz und Änderungsfenster müssen alle gemanagt werden.

Wenn der Kunde die Einrichtung als strategischen Kontrollpunkt nutzt, stützen diese Wechselkosten die Preissetzungsmacht.

Der deutsche Fußabdruck von Equinix ist darauf ausgelegt, diese Bedingung zu schaffen. Cross-Connects, privater Cloud-Zugang, Internet-Exchange-Teilnahme, Smart Hands, Hochdichtekühlung und zertifizierte Einrichtungsabläufe sind keine unabhängigen Merkmale. Sie wirken zusammen, um die Einrichtung betrieblich klebrig zu machen. Ein Kunde, der nur Fläche und Strom mietet, kann preissensibel sein. Ein Kunde, der die Einrichtung nutzt, um mehrere Carrier, Clouds und Geschäftspartner zu verbinden, hat mehr Gründe zu bleiben, selbst wenn die Verlängerungspreise steigen.

Preissetzungsmacht hängt auch von Knappheit ab. Frankfurts Wert kommt daher, ein Kern-Interconnection-Markt zu sein, aber dieser Status bringt Druck durch Strom, Land, Planung und Wettbewerb mit sich. Knappheit hilft etablierten Einrichtungen, wenn Kunden sofortige, bewährte Kapazität benötigen. Sie schadet, wenn Expansion teure Netzarbeiten, neue Kühlinvestitionen oder verzögerte Entwicklung erfordert. In einem begrenzten Markt können die besten bestehenden Campusse Prämien erzielen, aber der Betreiber muss vermeiden, so stark in Wachstum zu investieren, dass die inkrementellen Erträge fallen.

Der kundensichtbare Produktmix ist daher entscheidend. Wenn das Umsatzwachstum aus mehr Schränken, mehr Stromverbrauch, mehr Cross-Connects und mehr privaten Cloud-Verbindungen innerhalb bestehender Einrichtungen resultiert, ist Wertschöpfung plausibel. Wenn das Wachstum neue Hüllkapazität, höhere Stromverpflichtungen und mehr Kühlinvestitionen allein zur Marktanteilserhaltung erfordert, kann der Umsatz steigen, während die Erträge sinken. Das ist der Unterschied zwischen sichtbarem Wachstum und wirtschaftlichem Wert.

Das globale Marktsignal von Equinix deutet auf dieselbe Spannung hin. Die öffentliche Marktberichterstattung über den Analystentag 2025 meldete Pläne für höhere jährliche Investitionsausgaben bis 2029 sowie Ziele für Umsatzwachstum, Marge und bereinigtes Funds-from-Operations-Wachstum. Investoren reagierten negativ, weil der Wachstumspfad höhere Ausgaben implizierte, bevor der Nutzen pro Aktie sichtbar war. Das ist ein globales Equinix-Signal, keine Offenlegung der deutschen Einheit, aber es ist für Deutschland höchst relevant.

Eine kapitalintensive Rechenzentrumsplattform erzielt ihre Bewertung nur dann, wenn neue Strom- und Kapazitätsverkäufe in eine dauerhafte Premium-Nachfrage gehen.

In Deutschland bedeutet das, dass die lokale Preissetzungsmacht aus mehr als nur „wir sind in Frankfurt“ kommen muss. Sie muss daraus entstehen, schwer ersetzbar zu sein. Die Evidenz, die dies belegen würde, umfasste hohe Verlängerungsraten, geringe Abwanderung, steigende Interconnection-Erlöse pro Schrank, starke Auslastung in Frankfurt und München, von Kunden akzeptierte Stromdichte-Prämien und die Bereitschaft der Kunden, für private Multicloud-Verbindungen zu zahlen, statt sich auf öffentliche Cloud-Vernetzung oder gebündelte Carrier-Dienste zu verlassen.

Wachstum schafft nur dann Wert, wenn Strom und Fläche zweimal verkauft werden

Ein Colocation-Betreiber schafft Wert, wenn dieselbe knappe physische Basis mehrere Einnahmequellen unterstützt. Der erste Verkauf ist Fläche und Strom. Der zweite Verkauf ist Interconnection, Cloud-Zugang, Betriebsdienste und Ökosystem-Teilnahme. Wenn der Betreiber nur das erste verkauft, ähnelt er eher einem Immobilien- und Versorgungsdurchleitungsgeschäft. Wenn er beides verkauft, wird er zu einer Netzwerkeffekt-Plattform mit besseren Margen und stärkerer Kundenbindung.

Die deutschen Materialien von Equinix lehnen sich stark an den zweiten Verkauf an. Die Deutschland-Übersicht betont direkte Verbindungen zu großen Clouds und Netzwerken. Frankfurt hebt DE-CIX, Equinix Internet Exchange und andere IX-Anbieter hervor. Düsseldorf und Hamburg erwähnen Peering, Transit und Cloud-Provider-Zugang. München verweist auf direkte On-Ramps zu AWS und Google. Einrichtungsseiten listen Cross-Connects, Metro Connect, Equinix Internet Access, Equinix Fabric und Network Edge auf.

Die strategische Botschaft ist konsistent: Der Kunde mietet nicht nur einen Schrank; er kauft eine lokale Kontrollposition innerhalb einer dichten digitalen Lieferkette.

Das ist wichtig, weil Strom zum knappen Input wird. Rechenzentren verbrauchen Elektrizität, bevor sie Kundenwert produzieren. KI und hochdichtes Computing verschärfen das Problem, weil sie mehr Strom und fortschrittlichere Kühlung pro Schrank erfordern können. Die FR2-Seite von Equinix erwähnt explizit Hochdichtekühlung und Flüssigkühlung, während FR13 eine fortschrittliche Kühlungssprache verwendet. Diese Merkmale schaffen die Fähigkeit, höherwertige Workloads zu bedienen, aber sie erhöhen auch die Investitionshürde.

Strom und Fläche zweimal zu verkaufen bedeutet, dass der Betreiber genügend zusätzliche Einnahmen aus der Netzwerkschicht ziehen muss, um diese Investition zu rechtfertigen. Eine hochdichte KI-Implementierung, die für Strom bezahlt, aber wenig Interconnection-Wert bringt, könnte weniger attraktiv sein als eine kleinere Unternehmensimplementierung, die mehrere private Verbindungen, Cross-Connects und Support-Dienste kauft. Ein Hyperscale-Kunde mag Skalierung und Bonität mitbringen, aber er könnte auch aggressiv verhandeln und die Einrichtung als einen Knoten in einer breiteren Beschaffungsstrategie nutzen.

Ein Unternehmenskunde mag mehr pro Einheit bezahlen, aber mehr Verkaufsaufwand und Service-Support erfordern.

Der Fall für lokale Kontrolle in Deutschland ist dort am stärksten, wo Kunden hybride Architektur benötigen. Eine Bank möchte vielleicht nicht alle Systeme in der Public Cloud. Ein Hersteller benötigt möglicherweise ausfallsichere lokale Konnektivität für Werke, Lieferanten und Analyseplattformen. Ein Content- oder Netzwerkanbieter benötigt möglicherweise Nähe zum Exchange-Verkehr. Ein Cloud-Architekt benötigt möglicherweise private Verbindungen zu mehreren Cloud-Regionen. Diese Workloads rechtfertigen einen Aufpreis, wenn die Kosten für Ausfallzeiten, Latenz oder Kontrollverlust höher sind als die Kosten für Equinix.

Der schwache Fall ist generische Kapazität. Wenn das Wachstum hauptsächlich aus mehr Megawatt, mehr Quadratmetern und mehr KI-getriebener Nachfrage ohne Evidenz für höhere Plattformerlöse pro Einheit besteht, mag das Ergebnis beeindruckend aussehen, während die Erträge schrumpfen. Das Kernurteil des Artikels ist daher bewusst bedingt: Der deutsche Fußabdruck von Equinix ist nur dann wertvoll, wenn die lokale Interconnection-Dichte Strom und Fläche in wiederkehrende Plattformökonomie verwandelt.

Die Kostenbasis ist ein Stromnetz-, Kühlungs- und Capex-Problem

Die Kostenseite beginnt mit Strom. Rechenzentren benötigen zuverlässige Elektrizität, unterbrechungsfreie Stromversorgungssysteme, Notstromerzeugung, Kühlung, physische Sicherheit und kontinuierlichen Betrieb. Die eigenen Einrichtungsseiten von Equinix führen redundante USV, Generatorredundanz, Kühlungsredundanz, Zertifizierungen, Sicherheit und Annehmlichkeiten auf. Diese sind nicht nebensächlich. Sie sind das Betriebsversprechen, für das Kunden bezahlen, und sie sind auch der Grund, warum das Geschäft kapitalintensiv ist.

Deutschland fügt eigene Kostendrücke hinzu. Stromverfügbarkeit und -preis sind wichtig. Der Zeitpunkt des Netzanschlusses ist wichtig. Energieeffizienzregulierung ist wichtig. Lokale Planung und Akzeptanz in der Gemeinde sind wichtig. Das deutsche Energieeffizienzgesetz hat Rechenzentren unter einen klareren Effizienz- und Berichtsrahmen gestellt, einschließlich der Aufmerksamkeit für Energiemanagement, Power Usage Effectiveness, erneuerbaren Strom und Abwärmenutzung. Auch wenn diese Verpflichtungen die Legitimität des Sektors stützen, erhöhen sie die Disziplin, die für einen profitablen Betrieb erforderlich ist.

Die Deutschland-Seite von Equinix sagt, dass alle ihre deutschen Standorte zu 100 Prozent mit erneuerbarer Energie abgedeckt sind. Das ist kommerziell nützlich, weil Unternehmens- und Cloud-Kunden oft Nachweise zur Nachhaltigkeit benötigen. Es beseitigt nicht die physische Einschränkung. Die Abdeckung mit erneuerbaren Energien kann durch Beschaffungsinstrumente und Verträge erreicht werden, während das lokale Netz dennoch zuverlässigen Strom am richtigen Ort und zur richtigen Zeit liefern muss.

Ein Kunde, der hochdichte Kapazität kauft, kümmert sich um die betriebliche Verfügbarkeit von Strom, nicht nur um die jährliche Bilanzierung der erneuerbaren Abdeckung.

Die Kühlung ist die nächste Einschränkung. Höhere Schrankdichte und KI-Workloads erhöhen die Wärmelasten. FR2 erwähnt Direct-to-Chip-Flüssigkühlung in seinem Flüssigkühlungsabschnitt; FR13 und die Metro-Seiten diskutieren fortschrittliche oder KI-fähige Kühlung. Diese Fähigkeiten können Premium-Workloads unterstützen, erfordern aber auch Design, Kapital, betriebliche Expertise und Wartung. Der Betreiber profitiert, wenn Kunden für Dichte und Ausfallsicherheit bezahlen. Der Betreiber leidet, wenn der Markt KI-fähige Sprache erwartet, aber nicht genügend ertragreiche Verträge abschließt, um die Ausrüstung zu amortisieren.

Investitionsausgaben sind die dritte Einschränkung. Die öffentliche Marktberichterstattung über den Investorentag 2025 von Equinix beschrieb einen Plan, die jährlichen Investitionsausgaben von 3,3 Milliarden US-Dollar im Jahr 2025 auf eine Spanne von 4 bis 5 Milliarden US-Dollar zu erhöhen, während gleichzeitig Ziele von 7 bis 10 Prozent jährlichem Umsatzwachstum bis 2029 und ein bereinigtes Funds-from-Operations-Wachstum gemeldet wurden, das Investoren kurzfristig als weniger überzeugend ansahen. Auch dies sind globale Signale.

Aber Deutschland ist genau die Art von Markt, in dem die globale Spannung lokal wird: knapp, strategisch, stromintensiv und wettbewerbsintensiv.

Der Test der Kapitalrückgewinnung lautet daher nicht „Kann Equinix bauen?“ Sondern „Kann Equinix lokal zu Renditen bauen oder betreiben, die die Alternativen schlagen?“. Bestehende Einrichtungen mit dichter Interconnection mögen starke Wirtschaftlichkeit haben. Neue Kapazität, die in ein Umfeld mit höheren Strom- und Kühlkosten hinzugefügt wird, muss sich Vertrag für Vertrag beweisen.

Lieferanten und vorgelagerte Abhängigkeiten setzen die Margendecke

Die deutschen Kunden von Equinix kaufen Kontrolle, aber Equinix selbst ist von vorgelagerten Systemen abhängig, die es nicht vollständig kontrolliert. Der wichtigste Lieferant ist das Stromsystem. Ohne Netzkapazität, Backup-Systeme, Brennstofflogistik, Kühlausrüstung und Wartungskapazität kann die Einrichtung ihr Versprechen nicht einhalten. Selbst wenn Equinix erneuerbare Energieabdeckung beschafft, bleibt es abhängig von lokaler Lieferbarkeit, Versorgungsplanung und der physischen Belastbarkeit der Stromkette.

Die zweite Abhängigkeit ist das Cloud- und Carrier-Ökosystem. Das Wertversprechen von Equinix verbessert sich, wenn AWS, Microsoft Azure, Google Cloud, Oracle, IBM, Alibaba, Carrier, Content-Netzwerke und Exchange-Fabrics in oder nahe seinen Metropolregionen erreichbar sind. Es schwächt sich ab, wenn Kunden zunehmend native Cloud-Vernetzung, direkte Carrier-Bündel oder Hyperscale-Campusse wählen, die die neutrale Colocation-Entscheidung umgehen. Equinix ist mächtig, weil es Wahlmöglichkeiten beherbergt. Es ist verwundbar, weil die wertvollsten Gegenparteien auch ihre eigenen Plattformen und Verhandlungsmacht haben.

Die dritte Abhängigkeit sind Ausrüstung und Engineering. Hochdichtekühlung, USV-Systeme, Generatoren, elektrische Verteilung, Sicherheitssysteme und Überwachungsplattformen sind nicht optional. Lieferkettenverzögerungen, Kosteninflation oder Ausrüstungsknappheit können die Bereitstellung verlangsamen und die Investitionsausgaben erhöhen. Ein Rechenzentrumsbetreiber kann mit Planung und Skalierung absichern, aber er kann der Physik der Infrastrukturbeschaffung nicht entkommen.

Die vierte Abhängigkeit sind Arbeitskräfte und betriebliche Expertise. Kunden, die für geschäftskritische Colocation bezahlen, erwarten 24x7-Sicherheit, technischen Support, Remote Hands und Änderungsdisziplin. Die deutschen Einrichtungsseiten heben Support, Sicherheit und betriebliche Annehmlichkeiten hervor, weil Zuverlässigkeit Teil des Produkts ist. Qualifizierte Betriebsteams, Compliance-Mitarbeiter und Lieferantenmanagement werden daher zu Margentreibern. Eine Einrichtung mit starker Auslastung, aber schwachem Betrieb kann schnell Vertrauen zerstören.

Die fünfte Abhängigkeit ist die regulatorische Legitimität. Rechenzentren werden zunehmend nicht nur nach Verfügbarkeit, sondern auch nach Stromverbrauch, Abwärme, Sicherheit, Resilienz und Gemeinschaftsauswirkungen beurteilt. Das deutsche Effizienzgesetz, die EU-Cybersicherheitsregeln und die Erwartungen an kritische Infrastrukturen erhöhen alle das geforderte Nachweisniveau. Compliance kann für schwächere Wettbewerber zu einer Eintrittsbarriere werden, setzt aber auch eine Kostenuntergrenze für seriöse Betreiber.

Diese Abhängigkeiten definieren die Margendecke. Equinix kann für neutrale Kontrolle Gebühren verlangen, aber es kann nicht den gesamten Wert behalten, wenn die Stromkosten steigen, Netzausbauten sich verzögern, Lieferanten Prämien verlangen, Hyperscaler Zugeständnisse fordern oder Regulierung neue Investitionen erzwingt. Die beste Version des Geschäfts nutzt Skalierung, um Inputs besser als kleinere Wettbewerber zu sichern und monetarisiert sie dann durch Interconnection-Dichte. Die schwächere Version absorbiert dieselbe Inputinflation wie alle anderen, während Kunden Colocation als Ware behandeln.

Der lokale deutsche Fall sollte daher anhand von Evidenz zu Beschaffungsvorteilen, Auslastung und Dienstleistungsmix beurteilt werden. Eine Liste von Einrichtungen ist nur die Angebotsseite. Die Margenantwort erfordert den Nachweis, dass der deutsche Fußabdruck vorgelagerte Abhängigkeiten schneller in Kundenwert verwandelt, als diese Abhängigkeiten zu Kosten werden.

Kunden profitieren von Auswahl, aber ihre Konzentration ist unsichtbar

Die öffentlichen Metro-Seiten von Equinix geben wiederholt plattformweite Kunden- und Partnerzahlen an, darunter Tausende von Unternehmen, mehr als 2.000 Netzwerkdienstanbieter und mehr als 10.500 Kunden. Diese Zahlen stützen die Dichte-Geschichte auf Ebene der Equinix-Plattform. Sie offenbaren nicht die Kundenkonzentration, den Umsatz nach deutscher Metropolregion, die Abwanderung, die Verlängerungspreise oder wie viel des deutschen Fußabdrucks an wenige große Käufer verkauft ist.

Diese Abwesenheit ist wichtig. Ein dichtes Ökosystem kann dennoch konzentrierte Ökonomie aufweisen. Ein Hyperscale-Kunde kann große Mengen an Strom und Fläche belegen. Ein Finanzdienstleistungscluster kann Premium-Konnektivität unterstützen, aber sektorspezifischen Ausgabenzyklen ausgesetzt sein. Ein Carrier-Ökosystem kann dem Namen nach breit sein, aber auf die Netzwerke konzentriert sein, die für Unternehmenskäufer wichtig sind. Ohne lokale Umsatzoffenlegung ist die sicherste Schlussfolgerung, dass Equinix von einem großen globalen Ökosystem profitiert, aber keine öffentlichen deutschen Einheitsökonomien gezeigt hat.

Der Kundenvorteil ist klar. Ein Käufer kann Infrastruktur in der Nähe mehrerer Netzwerke und Cloud-Provider platzieren, Optionalität bewahren, Kontinuitätspläne unterstützen und Abhängigkeit von einem einzelnen Carrier vermeiden. Für KMU oder mittelständische Firmen mit begrenztem Netzwerkpersonal ist der Vorteil komplizierter. Sie benötigen möglicherweise Dienstkontinuität, möchten aber Colocation, Cross-Connects und private Cloud-Verbindungen nicht selbst verwalten. Für sie kann ein Managed-Service-Provider oder ein Carrier-Bündel einfacher sein, selbst wenn es weniger flexibel ist.

Hier wird die Titelfrage des Artikels praktisch. Lokale Netzwerkkontrolle schafft Wert für den Kunden, der sie versteht und nutzt. Sie kann Reibung für den Kunden erzeugen, der einfach ein verantwortliches Dienstleistungsergebnis wünscht. Equinix kann dem durch Partner, Marktplätze und digitale Dienste begegnen, aber die Kaufentscheidung vergleicht dennoch Kontrolle mit Einfachheit. Je komplexer die Kundenarchitektur, desto mehr kann Equinix gewinnen. Je einfacher die Anforderung, desto mehr können Ersatzanbieter die Preisgestaltung drücken.

Das Risiko der Kundenkonzentration überschneidet sich auch mit der Marktabhängigkeit. Deutschland ist stark, weil es Industrienachfrage, Finanzdienstleistungen, Cloud-Regionen, Carrier und Datenstandortsensitivität vereint. Aber das bedeutet nicht, dass jede deutsche Metropolregion dieselbe Ökonomie hat. Frankfurt ist ein Kern-Interconnection-Hub. München hat Industrie- und Technologienachfrage. Düsseldorf und Hamburg fügen regionale Resilienz und Zugang hinzu.

Wenn sich die Nachfrage noch stärker auf Frankfurt konzentriert, benötigen kleinere deutsche Standorte möglicherweise einen schärferen Kontinuitäts- oder Regionallatenz-Anwendungsfall, um ihre Kosten zu decken.

Der Nachweis wäre granulär: Auslastung nach Metropolregion, durchschnittlicher wiederkehrender Umsatz pro Schrank oder pro Kilowatt, Verlängerungsspannen, Interconnection-Anschlussraten, Abwanderung nach Kundensegment und der Anteil des Umsatzes, der mit hochdichten oder cloud-nahen Diensten verbunden ist. Ohne das ist die Kundengeschichte strategisch glaubwürdig, aber finanziell unvollständig.

Die Substitute sind größer, einfacher und manchmal gut genug

Die Wettbewerber von Equinix sind nicht nur andere Rechenzentrumsvermieter. Die eigentlichen Substitute sind größere Carrier, Hyperscale-Cloud-Plattformen und Managed-Service-Provider, die die Kundenkomplexität reduzieren. Ein Käufer kann AWS, Azure oder Google Cloud in Deutschland nutzen und den Besitz von Ausrüstung vermeiden. Er kann gemanagtes WAN, SD-WAN, Sicherheit und Cloud-Konnektivität von Deutsche Telekom, Vodafone, Telefonica, Colt, Orange Business oder einem anderen Carrier beziehen. Er kann Hosting, Wiederherstellung und Sicherheitsoperationen an einen Systemintegrator auslagern.

Er kann einen anderen Colocation-Anbieter in Frankfurt oder nahegelegenen Märkten wählen.

Das Hyperscale-Substitut ist am stärksten für neue Workloads, die von Anfang an Cloud-nativ sind. Wenn ein Unternehmen in einer deutschen Cloud-Region bereitstellen, native private Vernetzung nutzen und das Betriebsmodell des Cloud-Providers akzeptieren kann, benötigt es möglicherweise keinen neutralen Colocation-Fußabdruck. Cloud-Provider haben den Vorteil der Einfachheit, Geschwindigkeit und gebündelten Dienste. Sie verfügen zudem über tiefe Kapitalbudgets und können Infrastrukturkomplexität im Namen der Kunden absorbieren.

Das Carrier-Substitut ist am stärksten, wo der Kunde einen Vertrag und eine einzige Anlaufstelle für Betriebsfragen schätzt. Ein Carrier kann Zugangsleitungen, gemanagte Router, Firewall-Dienste, Mobilfunkkonnektivität, Cloud-Konnektivität und Support kombinieren. Das mag weniger neutral sein als das Modell von Equinix, ist aber einfacher zu kaufen. Für viele Unternehmen, insbesondere solche ohne ein großes Netzwerktechnik-Team, schlägt einfachere Beschaffung perfekte Optionalität.

Das Substitut durch Colocation-Konkurrenten ist am stärksten, wo der Kunde Fläche und Strom in derselben Metropolregion benötigt, aber nicht das spezifische Ökosystem von Equinix. Digital Realty hat eine bedeutende Präsenz in Frankfurt. NTT Global Data Centers, Vantage, CyrusOne, maincubes und andere konkurrieren um die Nachfrage in Deutschland oder im Raum Frankfurt. Einige Wettbewerber bieten möglicherweise niedrigere Preise, neuere Stromkapazität, größere Großhandelsbereitstellungen oder attraktivere Konditionen für Hyperscale-Kunden.

Die Antwort von Equinix muss Dichte, Zuverlässigkeit, Neutralität und Ökosystemwert sein, nicht bloß Quadratmeter.

Das Internet-Exchange-Substitut ist ebenfalls relevant. DE-CIX ist über viele Rechenzentren zugänglich. Ein Kunde, der DE-CIX-Konnektivität benötigt, braucht nicht automatisch Equinix. Der Vorteil von Equinix ist am stärksten, wenn sein spezifischer Campus Exchange-Zugang mit Cloud-On-Ramps, Carriern, bestehenden Kundenbereitstellungen und Betriebsvertrauen kombiniert. Wenn der Kunde dieselben Netzwerkergebnisse anderswo zu geringeren Gesamtkosten erzielen kann, verringert sich der Preisaufschlag von Equinix.

Dieser Wettbewerb macht den deutschen Fußabdruck nicht unattraktiv. Er macht den erforderlichen Nachweis spezifischer. Equinix muss zeigen, dass die Kontrollebene ein Problem löst, das größere, einfachere Substitute nicht so gut lösen können. Die klarsten Probleme sind Multi-Cloud-Neutralität, latenzarme Interconnection, Carrier-Diversität, regulierte Datenstandorte, privater Exchange-Zugang und Migrationspfade für hybride Infrastruktur. Die schwächeren Probleme sind generisches Hosting, generisches Backup, generischer Internetzugang und undifferenzierte KI-Kapazität.

Regulierung macht aus Effizienz von Botschaften Kostenzuweisung

Regulierung betrifft Equinix auf zwei Weisen: Sie schafft Nachfrage nach lokaler, vertrauenswürdiger Infrastruktur und erhöht die Kosten für den Betrieb dieser Infrastruktur. Deutschland und die EU haben starke Erwartungen an Datenschutz, Cybersicherheit, Resilienz und Energieeffizienz. Für Kunden in Finanzen, Fertigung, öffentlichkeitsnahen Diensten oder kritischen Lieferketten können inländische Einrichtungen mit dokumentierten Kontrollen attraktiv sein. Für den Betreiber erfordern dieselben Erwartungen Investitionen, Berichterstattung, Audits und betriebliche Disziplin.

Das deutsche Energieeffizienzgesetz ist zentral für die Frage der Kostenzuweisung. Rechenzentren werden nicht mehr nur nach Verfügbarkeit und Sicherheit beurteilt. Von ihnen wird erwartet, dass sie Energieeffizienz, erneuerbaren Strom und Abwärme expliziter managen. Diese Anforderungen können einem skalierten Betreiber nützen, der in effiziente Systeme und Dokumentation investieren kann. Sie machen schwache Auslastung aber auch teurer. Eine teilweise genutzte Einrichtung muss dennoch Standards erfüllen, Berichterstattung managen und Systeme warten.

Die EU-Cybersicherheitspolitik fügt eine weitere Schicht hinzu. NIS2 erweitert die Erwartungen an Cybersicherheit und Resilienz für wesentliche und wichtige Einrichtungen, einschließlich Kategorien digitaler Infrastruktur. Deutschlands Kritische-Infrastruktur-Regeln und die BSI-Aufsicht können sich ebenfalls auf Rechenzentrums-, Exchange- und netzwerknahe Betriebe auswirken, abhängig von Schwellenwerten und Dienstklassifizierung. Für Kunden erhöht dieses regulatorische Umfeld den Wert glaubwürdiger Infrastrukturpartner. Für Equinix erhöht es die Kosten, glaubwürdig zu sein.

Geopolitisches Risiko betrifft weniger Sanktionsrisiken im engeren Sinne, sondern mehr Lieferketten, Cloud-Souveränität, Datentransfer und Resilienz. Unternehmen wollen wissen, wo sich Daten und Systeme befinden, wer darauf zugreifen kann, was bei Ausfällen passiert und wie abhängig sie von außereuropäischen Plattformen sind. Das neutrale Modell von Equinix kann helfen, weil es Kunden erlaubt, lokale Infrastruktur mit globalem Cloud-Zugang zu kombinieren. Neutralität beseitigt jedoch nicht die geopolitische Exposition. Sie gibt Kunden lediglich mehr Architekturoptionen.

Betriebsrisiko ist unmittelbarer. Ein größerer Ausfall, ein Sicherheitsvorfall, ein Stromereignis oder ein versagendes Kühlsystem würden das Vertrauen beschädigen, das die Premium-Preisgestaltung stützt. Die Einrichtungsseiten betonen Redundanz und Zertifizierungen, weil die Kunden dies wissen. Der Preisaufschlag existiert nur, solange die Zuverlässigkeitsbilanz des Betreibers glaubwürdig bleibt. Sobald ein Kunde glaubt, dass ein anderer Anbieter dieselbe Verfügbarkeit und Konnektivität zu geringeren Kosten oder mit einfacherem Management liefern kann, wird der Aufschlag verwundbar.

Regulierung verwandelt daher Effizienz von Markensprache in ökonomische Zuweisung. Wer zahlt für Compliance, Energiemanagement, Abwärmebereitschaft, Cybersicherheit und Resilienz? Wenn Kunden diese Kosten als Teil eines wertvollen lokalen Steuerungsdienstes anerkennen, kann Equinix sie decken. Wenn Kunden sie als Grunderwartungen behandeln und gleichzeitig niedrigere Preise fordern, trägt der Betreiber die Last.

Inoffizielle Signale stützen die Nachfrage, aber nicht die Einheitsökonomie

Inoffizielle und Marktsignale sind hier nur dann nützlich, wenn sie in die richtige Perspektive gerückt werden. Die Investorenreaktion auf die Wachstumsziele von Equinix für 2025 deutet darauf hin, dass der Markt die Nachfrage für real hält, sich aber Sorgen um das Timing und die Rendite des Kapitalzyklus macht. Eine separate Leerverkäufer-Episode im Jahr 2024 brachte Vorwürfe bezüglich Buchhaltungskennzahlen und KI-Bereitschaft auf; die öffentliche Berichterstattung hielt Equinix' Antwort fest, dass das Unternehmen die Behauptungen prüfe.

Diese Signale sind kein Beweis dafür, dass die Vorwürfe wahr sind, und sie sind keine deutschen Betriebsdaten. Sie zeigen jedoch, dass sich anspruchsvolle Marktteilnehmer auf dieselbe Frage konzentrieren, die dieser Artikel stellt: Übersetzt sich die sichtbare Nachfrage in dauerhaften Wert pro Aktie nach Investitionsausgaben?

Es gibt auch Branchensignale. Cloud- und KI-Nachfrage treiben Rechenzentrumsbetreiber zu höherer Stromdichte und schnellerer Entwicklung. Gleichzeitig sehen sich europäische Hub-Märkte wie Frankfurt, London, Amsterdam und Paris Einschränkungen bei Land, Strom, Planung und Nachhaltigkeit gegenüber. Diese Signale stützen die Nachfrage nach knapper Kapazität, beweisen aber nicht, dass jeder Betreiber oder jede Einrichtung attraktive Renditen erzielt. Knappheit kann die Preise erhöhen, aber sie kann auch die Inputkosten erhöhen und die Entwicklungszeiten verlängern.

Such-, Forum- und Marktgeplauder über Rechenzentrumskapazität, Stromengpässe und Cloud-Nachfrage sollten daher als richtungsweisend nützlich, aber finanziell unvollständig behandelt werden. Käufer mögen sagen, dass sie mehr KI-fähige Infrastruktur benötigen. Das offenbart nicht, was sie bezahlen werden, wie lange sie sich binden, ob sie speziell Equinix benötigen oder ob sie die Workload in eine Hyperscale-Region verschieben werden.

Das stärkste inoffizielle Signal für Equinix Deutschland ist kein Hype. Es ist die Beständigkeit Frankfurts als dichter Interconnection-Markt. Cloud-Regionen, DE-CIX-Verkehr, Carrier-Dichte und Unternehmensnachfrage verstärken alle die strategische Relevanz lokaler Kontrolle. Das schwächste Signal ist generische KI-Begeisterung. KI kann die Stromnachfrage schneller erhöhen als den Interconnection-Wert, insbesondere wenn große Bereitstellungen von Hyperscalern mit starker Kaufkraft ausgehandelt werden.

Der Umgang des Artikels mit inoffiziellen Signalen ist bewusst konservativ. Sie helfen, Nachfrage, Wettbewerb und Investorenbesorgnis einzuordnen. Sie klären die ökonomische Frage nicht. Der lokale Fußabdruck verdient seine Kosten nur dann, wenn harte Betriebsevidenz Auslastung, Preisgestaltung, Interconnection-Anschluss, Kundenbindung und Renditen auf inkrementelle Kapazität zeigt.

Die Evidenz, die das Urteil ändern würde

Das derzeitige Urteil ist bedingt positiv hinsichtlich der strategischen Relevanz und vorsichtig hinsichtlich des ökonomischen Nachweises. Equinix (Germany) GmbH ist relevant, weil die öffentliche Evidenz es mit der RIPE NCC-Mitgliedschaft und einem deutschen Fußabdruck innerhalb einer der weltweit wichtigsten Interconnection-Plattformen verbindet. Die deutschen Seiten von Equinix zeigen eine Multi-Metro-Colocation, Cloud-On-Ramp- und Peering/Transit-Positionierung. Frankfurts Rolle, DE-CIX-Nähe, Einrichtungszertifizierungen, Stromredundanz, Kühlfähigkeiten und Produktmix stützen alle die These der lokalen Kontrolle.

Die Vorsicht besteht darin, dass keine der öffentlichen Evidenzen eigenständige deutsche Einheitsökonomien offenlegt. Es gibt keinen öffentlichen, artikelreifen Nachweis für deutschen Umsatz, deutsches EBITDA, Auslastung nach Metropolregion, Stromkostendeckung, Abwanderung, Verlängerungspreise, Kundenkonzentration oder Kapitalrendite für den deutschen Fußabdruck. Ohne diese Fakten ist die richtige Antwort auf die Kernfrage kein einfaches Ja.

Sie lautet: Ja, wenn die lokale Kontrollebene dicht genug ist, um Wechselkosten zu schaffen und Interconnection-Dienste zusätzlich zu Fläche und Strom zu verkaufen; Nein, wenn Kunden genügend Funktionalität von größeren Carriern, Hyperscale-Clouds oder konkurrierenden Rechenzentren zu geringerer Komplexität und niedrigeren Effektivkosten erhalten können.

Mehrere Fakten würden das Urteil nach oben korrigieren. Erstens könnte Equinix eine hohe Auslastung in Frankfurt, München, Düsseldorf und Hamburg offenlegen oder glaubwürdig demonstrieren, insbesondere in Einrichtungen mit dichter Interconnection-Nachfrage. Zweitens könnte es steigende Interconnection-Erlöse pro Schrank oder pro Kilowatt zeigen, was beweist, dass die Plattform mehr als Strom und Fläche verkauft. Drittens könnte es starke Verlängerungsspannen mit geringer Abwanderung zeigen, was beweist, dass Kunden Premium-Preise akzeptieren, weil ein Umzug kostspielig ist.

Viertens könnte es zeigen, dass KI-fähige und hochdichte Bereitstellungen attraktive Renditen abwerfen und nicht nur große Stromverpflichtungen darstellen. Fünftens könnte es zeigen, dass deutsche Investitionen in erneuerbare Energien, Kühlung und Abwärme das Betriebsrisiko senken oder die Preisgestaltung stützen, anstatt nur als Compliance-Kosten zu fungieren.

Mehrere Fakten würden das Urteil nach unten korrigieren. Eine Verschiebung von Unternehmens-Workloads in native Cloud-Regionen ohne private Interconnection würde das neutrale Campus-Modell schwächen. Eine hohe Kundenkonzentration bei niedrigen Margen würde die Preissetzungsmacht verringern. Steigende Netz- oder Kühlkosten, die nicht weitergegeben werden können, würden die Renditen drücken. Verzögerungen bei der Stromlieferung oder behördlichen Genehmigungen würden das Wachstum verteuern.

Aggressive Preisgestaltung durch Digital Realty, NTT, Vantage, maincubes, CyrusOne oder carrier-integrierte Alternativen würde den Wert des Equinix-Fußabdrucks verringern, es sei denn, sein Ökosystem bleibt klar überlegen.

Die finale ökonomische Antwort ist daher praktisch. Equinix (Germany) GmbH gewinnt nicht, weil es lokal ist. Es gewinnt, wenn lokale Kontrolle knapp, vernetzt und schwer ersetzbar ist. Es verliert, wenn lokale Kontrolle zu einem teuren Weg wird, Dienste bereitzustellen, die Käufer anderswo einfacher beziehen können. Die heute verfügbare Evidenz stützt die strategische Notwendigkeit des Fußabdrucks. Die noch benötigte Evidenz ist der Nachweis, dass der Fußabdruck mehr als seine Kapital- und Betriebskosten einbringt, nachdem Strom, Kühlung, Lieferantenabhängigkeit und Kundenalternativen vollständig eingepreist sind.